Анализ оборотного капитала коммерческого банка на примере ПАО «Банк ВТБ»

Содержание:

Введение

Процессы, происходящие в настоящее время в банковской сфере в целом и отдельных ее элементах - обуславливают необходимость совершенствования системы оценки деятельности банков, в том числе достаточности собственного капитала. Система мониторинга деятельности банков позволит выявить среди них наиболее проблемные как можно раньше. Быстрое развитие финансовой системы оказывает влияние на то, что имеющиеся подходы и методы оценки собственного капитала коммерческого банка быстро устаревают. Поэтому в современный период актуальным является формирование новых подходов к определению достаточности собственного капитала коммерческого банка как в целом в банковской системе, так и в коммерческих банках в частности.

Банковский сектор является кровеносным сосудом экономики любого государства. Именно через банковские учреждения проходит преимущественный объем финансовых ресурсов. По состоянию банковского сектора судят о состоянии экономики государства в целом.

В условиях экономического спада большое значение имеют стратегии формирования капитала кредитной организацией. При этом капитал банка играет значительную роль в обеспечении стабильности и надежности банковской системы, в то время как основой экономического роста, благосостояния общества и повышения уровня жизни является эффективное функционирование банковской системы.

Собственный капитал банка является основой его деятельности. Особенно остро проблема формирования собственного капитала стоит для банковского сектора, что связано со спецификой его деятельности.

Управление соотношением между размером собственных средств и размером обязательств является важным критерием. Поскольку собственные средства - это ресурсы, не подлежащие возврату, они выступают резервом для покрытия обязательств банка. Собственный капитал банка является источником средств на начальном этапе функционирования банка в связи с недостатком привлеченных заемных средств и отсутствием прибыли. Величины собственного капитала должно быть достаточно для поддержания уверенности заемщиков в достаточности средств для кредитования и вкладчиков – в возвратности из средств.

Объектом исследования выступает ПАО «Банк ВТБ».

Предметом исследования является финансовое состояние ПАО «Банк ВТБ».

Цель исследования состоит в анализе и оценке состава и структуры собственного капитала коммерческого банка на примере ПАО «Банк ВТБ».

Для достижения поставленной цели необходимо решить следующие задачи:

-рассмотреть теоретические аспекты анализа и оценки собственного капитала банка;

Методологической основой работы явились положения диалектической логики, системного и комплексного подходов.

В процессе работы использовались следующие научные методы: анализ и синтез, методы группировки и сравнения, математическое моделирование, научная абстракция.

Теоретическую базу работы составили законодательные акты, регулирующие банковскую деятельность в России, учебные пособия, научные монографии, статьи в экономической периодике. Теоретической основой исследования послужили научные труды следующих российских ученых: Берзона Н.И., Газмана В.Д., Тепловой Т.В., Литовских А.М., Шевченко И.К., Лытнева О.А., Морозко Н.И., Гиляровской Л.Т., Соболева А.В., Буздалина А.В.

Структура работы включает в себя введение, две главы, заключение, список литературы и приложения.

Глава 1.Теоретические аспекты анализа собственного капитала коммерческого банка

1.1 Экономическая сущность, структура и функции собственного капитала коммерческого банка

«Ресурсы коммерческого банка - это его собственный капитал и привлеченные на возвратной основе денежные средства юридических и физических лиц, сформированные банком в результате проведения пассивных операций, которые в совокупности используются им для осуществления активных операций» [18].

Финансовой основой банка выступает его собственный капитал. Создание банка начинается с решения важнейшего вопроса - формирования уставного капитала, который является основной составляющей собственного банковского капитала[35].

Прежде чем перейти к рассмотрению понятия собственного капитала коммерческого банка рассмотрим общее понятие капитала банка. «Капитал банка - сумма собственных средств банка, составляющая финансовую основу его деятельности и источник ресурсов. Капитал банка призван поддерживать доверие клиентов к банку и убеждать кредиторов в его финансовой устойчивости. Он должен быть достаточно велик для обеспечения уверенности заемщиков в том, что банк способен удовлетворить их потребности в кредитах даже при неблагоприятно складывающихся условиях экономического развития страны» [28].

Собственный капитал банка – совокупность денежных средств и выраженной в денежной форме части имущества банка, обеспечивающая финансовую устойчивость и экономическую самостоятельность банка. Для осуществления банковских операций и предоставления услуг используется собственный капитал банка с целью получения прибыли. Специфика банковской деятельности такова, что собственный капитал имеет незначительный удельный вес в совокупном банковском капитале по сравнению с другими сферами деятельности. Банки являются финансовыми посредниками и мобилизируют временно свободные денежные средства с последующим размещением их среди других субъектов рынка. Поэтому в банковской деятельности собственный капитал имеет несколько иное назначение, чем в остальных сферах предпринимательства.

Назначение собственного капитала банка можно проследить через выполняемые функции, представленные на рис. 1.

Рисунок 1 – Функции собственного капитала коммерческого банка

«Защитная функция включает гарантирование вкладов, которое защищает интересы вкладчиков банка в случае его ликвидации или банкротства, а также обеспечивает функционирование банка в случае возникновения убытков от текущей деятельности»[10].

Как правило, такие убытки покрываются за счет доходов от текущей деятельности. Если их недостаточно для покрытия непредвиденных расходов, тогда для этой цели используется часть собственного капитала. Поэтому величина резервного капитала и прочих резервов выступает показателем надежности и платежеспособности банка, несмотря на наличие убытков от текущей деятельности.

«Использование привлеченного и заемного капитала для покрытия текущих убытков с экономической точки зрения недопустимо, поскольку они сами являются долгом банка перед кредиторами и вкладчиками.

Роль защитной функции собственного капитала банка меняется в зависимости от ряда факторов: общеэкономического и финансового состояния страны, а также стабильности денежной сферы; состояния гарантирования вкладов в стране; стратегии и тактики банков, прежде всего в области подчинения их обеспечению ликвидности и финансовой устойчивости. Чем выше в стране уровень развития гарантирования вкладов и осуществления активных операций, тем меньше требования к защитной функции собственного капитала и тем меньше его сумма может находиться в обороте банка. Однако чрезмерное увлечение ликвидными и безрисковыми активами приводит к снижению доходности банка, потери его позиций на денежном рынке и рынке банковских операций и услуг»[36].

Функция обеспечения оперативной деятельности является не первостепенной по значимости в сравнении с защитной функцией.

«Однако недооценивать или игнорировать ее не следует, особенно на первых шагах создания и функционирования банка, когда за счет собственного капитала формируется его инфраструктура и разворачивается банковская деятельность. Роль этой функции собственного капитала ощутима по дальнейшему расширению и структурного развития банка, разработка и внедрение новых банковских технологий и продуктов»[18].

«Сущность регулирующей функции заключается в том, что из-за фиксации размера собственного капитала (или отдельных его составляющих) регулировочные и надзорные органы влияют на деятельность банка в целом. В частности, установление норматива платежеспособности имеет целью не допустить чрезмерного минимизации банками собственного капитала ради максимизации получаемых доходов, снизить риск банкротства банков и повысить уровень защиты интересов вкладчиков и кредиторов»[22].

«Вторая часть собственного капитала предназначена для страхования активных и других операций и услуг банка от убытков. Она подвижная и выступает частично в форме резервного капитала, резервов для покрытия возможных убытков от активных операций.

Третья часть предназначена для регулирования размера собственного капитала, однако может использоваться и для обеспечения банковской деятельности и для страховых потребностей банка. Поэтому размер ее является подвижным, может изменяться в зависимости от изменения стратегических и тактических целей самого банка, а также от изменения требований регулирующих и надзорных органов.

Эта часть собственного капитала выступает в форме нераспределенной прибыли, частично для этого могут привлекаться средства на условиях субординированного долга» [17].

Собственный капитал коммерческого банка формируется с помощью двух источников: взносов учредителей и получаемой прибыли коммерческого банка. Чем больше операций производит банк, тем больше должна быть величина свободных резервов, для обеспечения финансовой устойчивости.

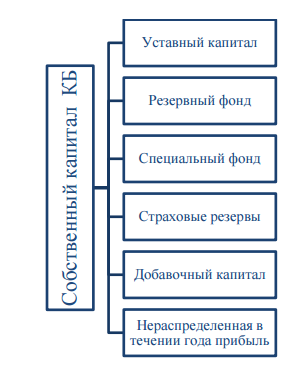

К собственным средствам банков относятся средства представленные на рисунке 2.

Рисунок 2 – Структура собственного капитала коммерческого банка

«Уставный капитал коммерческого банка - это денежное выражение минимально обязательного размера имущества, которым банк должен обладать как юридическое лицо и как хозяйствующая единица, т.е. это тот размер имущества, только при наличии которого вновь создаваемый банк может быть вообще зарегистрирован в качестве юридического лица и получить первую, простейшую банковскую лицензию и которым банк отвечает перед своими кредиторами в конечном счете (т.е. если для выполнения своих обязательств, для оплаты долгов у банка не останется иных средств)»[17].

Вклад в уставный капитал кредитной организации может быть в виде:

денежных средств в валюте Российской Федерации;

денежных средств в валюте Российской Федерации;

денежных средств в иностранной валюте;

денежных средств в иностранной валюте;

принадлежащего учредителю кредитной организации на праве собственности здания (помещения), завершенного строительством (в том числе включающего встроенные или пристроенные объекты), в котором может располагаться кредитная организация;

принадлежащего учредителю кредитной организации на праве собственности здания (помещения), завершенного строительством (в том числе включающего встроенные или пристроенные объекты), в котором может располагаться кредитная организация;

принадлежащего учредителю кредитной организации на праве собственности имущества в виде банкоматов и терминалов, функционирующих в автоматическом режиме и предназначенных для приема денежной наличности от клиентов и ее хранения.

принадлежащего учредителю кредитной организации на праве собственности имущества в виде банкоматов и терминалов, функционирующих в автоматическом режиме и предназначенных для приема денежной наличности от клиентов и ее хранения.

Имущество в неденежной форме, вносимое в качестве вклада в уставный капитал кредитной организации, должно быть оценено и отражено в балансе кредитной организации в валюте РФ.

Вклад в уставный капитал кредитной организации не может быть в виде имущества, если право распоряжения им ограничено в соответствии с федеральными законами или заключенными ранее договорами.

Денежная оценка имущества в неденежной форме, вносимого в качестве вклада в уставный капитал кредитной организации при ее учреждении, утверждается общим собранием учредителей.

При оплате дополнительных акций кредитной организации имуществом в неденежной форме денежная оценка такого имущества производится советом директоров (наблюдательным советом) кредитной организации.

Денежная оценка имущества в неденежной форме, вносимого в качестве дополнительного вклада в уставный капитал кредитной организации в форме общества с ограниченной ответственностью или общества с дополнительной ответственностью, утверждается общим собранием участников кредитной организации.

При оплате части уставного капитала имуществом в неденежной форме для определения стоимости такого имущества в случаях, предусмотренных федеральными законами, должен привлекаться независимый оценщик. Если владельцем от 2 до 50% голосующих акций кредитной организации являются государство и (или) муниципальное образование и определение цены (денежной оценки) имущества, цены размещения эмиссионных ценных бумаг кредитной организации, цены выкупа акций кредитной организации осуществляется советом директоров (наблюдательным советом) кредитной организации, обязательным является уведомление федерального органа исполнительной власти, уполномоченного Правительством РФ.

Величина денежной оценки имущества, произведенной учредителями (участниками) или советом директоров (наблюдательным советом) кредитной организации, не может быть выше величины оценки, произведенной независимым оценщиком.

Для формирования уставного капитала кредитной организации не могут использоваться привлеченные денежные средства, а в случаях, установленных федеральными законами, - иное имущество.

Стоимость имущества в неденежной форме, направляемого на оплату акций (долей в уставном капитале) создаваемой путем учреждения кредитной организации, не может превышать 20% цены размещения акций (долей в уставном капитале).

В случае внесения в качестве вклада в уставный капитал кредитной организации имущества в неденежной форме должны быть представлены документы, подтверждающие право ее учредителей на его внесение в уставный капитал кредитной организации.

Не могут быть использованы для формирования уставного капитала кредитной организации привлеченные денежные средства.

В случае недостаточности прибыли для возмещения убытков по активным операциям используют средства резервного фонда. Резервный фонд служит источником выплаты процентов по облигациям и дивидендов по привилегированным акциям. Основу резервного фонда составляют ежегодные отчисления от прибыли.

Центральный банк РФ устанавливает требования по минимальному размеру резервного фонда. Предельный размер резервного фонда банк устанавливает самостоятельно и фиксирует его в уставе. Размер может варьироваться в пределах от 25 до 100% от уставного капитала.

Когда размер резервного фонда достигает установленного предела, его средства капитализируются (перечисляются в уставный капитал), и его формирование начинается заново.

Добавочный капитал является суммой следующих составляющих: эмиссионного дохода (только для акционеров кредитных

Добавочный капитал является суммой следующих составляющих: эмиссионного дохода (только для акционеров кредитных

организаций);

прироста стоимости имущества при переоценке;

прироста стоимости имущества при переоценке;

имущества, безвозмездно полученного в собственность от организаций и физических лиц.

имущества, безвозмездно полученного в собственность от организаций и физических лиц.

Отдельно стоит отметить такую часть капитала банка, как страховые резервы. Образование страховых резервов происходит при совершении определенных активных операций. К таким относят следующие резервы:

резервы под возможное обесценивание ценных бумаг, приобретенных банком;

резерв на возможные потери по прочим активам и по расчетам с дебиторами;

резервы, создаваемые под возможные потери по ссудам и по учету векселей.

Цель создания страховых резервов – компенсация отрицательных последствий снижения рыночной стоимости активов. Их формирование происходит согласно предписанию ЦБ РФ в обязательном порядке из средств прибыли банка.

«Нераспределенная прибыль также относится к собственным средствам банка, поскольку в условиях рыночной экономики принципы деятельности коммерческих банков предполагают самостоятельное распоряжение прибылью, остающейся после уплаты налогов, дивидендов и отчислений в резервный капитал»[23].

Подытоживая отметим, что формированию банками собственного капитала присущи как определенные преимущества, так и недостатки. Преимуществами являются:

Относительная простота привлечения средств, поскольку принятие собственниками и менеджерами банка решения о формировании собственного банковского капитала (особенно за счет внутренних источников) не требует получения согласия других хозяйствующих субъектов;

Более высокая способность банков генерировать доход от осуществления операций или оказания услуг, поскольку в случае его использования не нужно платить проценты,

Обеспечить финансовую основу дальнейшего развития, платежеспособность и финансовую устойчивость банка на перспективу;

Независимость от конъюнктуры денежного рынка (при условии формирования собственного капитала за счет внутренних источников);

Повышение доверия вкладчиков, кредиторов и регулирующих органов;

Отсутствие угрозы потери контроля над банком со стороны собственников (особенно в случае формирования собственного капитала за счет внутренних источников).

К недостаткам собственного капитала банка можно отнести, в частности:

Медленное наращивание банковского капитала;

Ограниченность объема привлечения средств, а, следовательно, и возможностей существенного развития и расширения банковской деятельности, особенно в периоды благоприятной конъюнктуры развития экономики;

Высокая стоимость (по сравнению с альтернативными привлеченными и заемными источниками) формирования банковского капитала.

Таким образом, собственный капитал банка на начальном этапе формируется за счет средств собственников и является важнейшим источником ресурсов для ведения. Собственный капитал имеет безвозвратный характер в отличие от привлекаемых на условиях возвратности, срочности и платности средств клиентов и инвесторов.

1.2 Источники и механизм формирования собственного капитала коммерческого банка

В процессе своей деятельности любая организация подвергается разного рода рискам и одним из первых является риск потери вложенных средств. Банк равносильно рискует как собственными, так и привлеченными средствами. Но стоит заметить, что при возникновении неблагоприятных условий ущерб, в первую очередь, покрывается за счет собственного капитала, и только в случае, если собственных средств недостаточно - потери начинают нести кредиторы. Таким образом, капитал выполняет роль защитного механизма для минимизации риска потери средств кредиторов. Но тем не менее, рост доли капитала в общей сумме средств банка в большинстве случаев означает сокращение прибыли, что бесспорно является неблагоприятным фактором [4].

Собственный капитал банка представляет собой финансовую базу его развития. Специфика банковской деятельности такова, что собственный капитал имеет незначительный удельный вес в совокупном банковском капитале по сравнению с другими сферами деятельности. Как было указано ранее - собственный капитал исполняет роль защитного механизма, но не все элементы собственного капитала в равной степени выполняют защитную функцию. Некоторые из них имеют определенные особенности, оказывающие влияние на способность элемента возмещать чрезвычайные непредвиденные расходы. В связи с этим в структуре собственного капитала выделяется два уровня:

-основной (базовый) капитал - капитал первого уровня;

-дополнительный капитал - капитал второго уровня.

Основной капитал представляет собой средства, которые банк может беспрепятственно использовать для покрытия возможных неожиданных убытков. На элементах базового капитала основана оценка качества работы банка, они находят отражение в публичной отчетности банка.

«Капитал второго уровня составляют скрытые резервы, которые носят менее постоянный характер и могут только при ограниченных условиях быть направлены на указанные выше цели. Стоимость таких средств способна в течение определенного времени изменяться»[5].

К источникам основного капитала относятся:

уставный капитал банка как акционерного общества, сформированный в результате эмиссии и размещения обыкновенных акций, а также привилегированных акций, не относящихся к кумулятивным;

уставный капитал банка как общества с ограниченной ответственностью, сформированный посредством оплаты долей учредителями;

эмиссионный доход банков;

резервный и иные фонды банка, образованные за счет накопления прибылей предшествующих лет, которые остаются в распоряжении банков и подтвержденной аудиторской организацией;

прибыль текущего года и прошлых лет в части, подтвержденной аудиторским заключением.

В состав источников дополнительного капитала входят:

прирост стоимости имущества за счет переоценки;

фонды, сформированные за счет отчислений от прибыли текущего и предшествующего года до подтверждения аудиторской организацией;

прибыль текущего года, не подтвержденная аудиторской организацией;

прибыль предыдущих лет до аудиторского подтверждения до 1 июля года, следующего за отчетным (при отсутствии такого подтверждения прибыль после указанной даты не включается в расчет собственного капитала);

субординированный кредит;

часть уставного капитала, сформированного за счет капитализации прироста стоимости имущества при переоценке.

Управление соотношением между размером собственных средств и размером обязательств является важным критерием. Поскольку собственные средства - это ресурсы, не подлежащие возврату, они выступают резервом для покрытия обязательств банка. В пределах собственных средств банк 100 % гарантирует ответственность по своим обязательствам.

Для регулирования банковской системы и обеспечения устойчивости финансовой системы в целом Центральный Банк РФ разработал систему нормативов, обязательных для исполнения всеми банками, действующими на территории РФ. При неоднократном нарушении этих нормативов - у банка отзывают лицензию.

Собственный капитал банка является источником средств на начальном этапе функционирования банка в связи с недостатком привлеченных заемных средств и отсутствием прибыли. Величины собственного капитала должно быть достаточно для поддержания уверенности заемщиков в достаточности средств для кредитования и вкладчиков – в возвратности из средств.

Собственный капитал банка является расчётной величиной. Выбор методики расчетов зависит от целей исчисления его суммы.

Собственный, или нормативный, капитал для расчёта достаточности капитала определяется в соответствии с Инструкцией о нормативах безопасного функционирования для банков и небанковских кредитно- финансовых организаций, утвержденной Центральным банком. Нормативный капитал банка в этом случае также включает в себя отдельные виды привлеченных средств, которые можно приравнять к собственным, так как они в состоянии выполнять функции капитала банка. К таким видам средств можно отнести субординированный долгосрочный или краткосрочный кредит. Но при этом не учитывают отдельные виды собственных средств, такие как средства фонда дивидендов.

«Величина собственного капитала банка определяет масштабы его деятельности. Однако существование различных методов оценки капитала приводит к тому, что при использовании той или иной методики и величина, и качество собственного капитала банка будут различными»[2].

«Так, собственный капитал, рассчитанный в соответствии с требованиями Банка России, будет называться регулятивным, потому что в составе собственного капитала учитываются такие статьи, как, например, субординированный кредит, уменьшающие или увеличивающие собственный капитал, в то время как в Балансе банков данные статьи не учитываются. По существу регулятивный капитал – это тот же собственный капитал банка, но рассчитанный с некоторыми дополнительными корректировками, которые регулятор считает правильными»[11].

Наряду с анализом абсолютной величины и структуры капитала требуется также оценивать его в сравнении с величинами активов и пассивов банка, позволить дать оценку показателям достаточности.

В банковской теории и практике нет однозначной трактовки термина «достаточность капитала». «Достаточность капитала определяют как способность компенсировать потери и предупреждать банкротства. С другой стороны, достаточность отражает устойчивость банка, его надежность, степень подверженности рискам. В целом же показатель достаточности обусловливает зависимость между величиной капитала и подверженностью банка риску»[12].

В целях устойчивости финансового состояния банка, а также всей банковской системы было введено регулирование величины и уровня достаточности собственного капитала банка со стороны ЦБ РФ [4].

Основным нормативом, обязательным к соблюдению всеми кредитными организациями, является норматив достаточности собственных средств (капитала) банка (Н1). Это один из наиболее важных показателей надежности банка. В основе его расчета заложен принцип взвешивания активов банка на риск [23].

Инструкция Банка России № 139-И (а ранее Инструкция № 110-И) дает следующее определение: «Норматив достаточности собственных средств (капитала) банка регулирует (ограничивает) риск несостоятельности банка и определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для покрытия кредитного, операционного и рыночного рисков. Норматив Н1 определяется как отношение размера собственных средств (капитала) банка и суммы его активов, взвешенных по уровню риска»[3].

Норматив достаточности капитала характеризует способность банка компенсировать возможные финансовые потери за свой счет, а не в ущерб интересам клиентов. Регулятором установлено минимальное значение норматива достаточности капитала на уровне 10%. Как правило, к снижению норматива Н1 приводит агрессивная политика в сфере увеличения активов или ухудшение качества кредитного портфеля. Если значение показателя достигнет нижней планки, то регулятор может потребовать от банка принять меры по исправлению данной ситуации. Таковыми могут являться увеличение размера собственных средств или снижение общего объема операций с рискованными активами[34].

Регулирование деятельности банков на международном уровне осуществляется Базельским комитетом по банковскому надзору.

«Согласно «Базель I», капитал банка для регулятивных целей подразделяется на две категории – капитал первого и второго уровня, а все активы банка для регулятивных целей разделяются на 5 групп в зависимости от степени риска.

Подход «Базель II» основан на трех компонентах: минимальных требованиях к капиталу (основа «Базель I»), процедурах надзора и рыночной дисциплине. Тем самым существовавший с момента принятия «Базель I», механизм расчета минимального уровня достаточности капитала, который уже доказал свою эффективность, был дополнен системой надзора и взаимодействия между банками и надзорными органами, а также широкой системой раскрытия информации»[9].

Дальнейшее ужесточение требований к достаточности собственного капитала и, в целом, к устойчивости коммерческих банков обусловлено масштабными кризисными явлениями в мировой банковской системе. В начале 2010 года в связи с выявленными финансовым кризисом недостатками был принят «Базель III», который ввел нормативные требования по ликвидности и ужесточил требования к банковскому капиталу. Также соглашением устанавливаются требования к повышению качества управления финансовыми рисками. «Изменения согласно «Базель III» коснулись методики расчета капитала банков, а также пруденциальных требований к капиталу. Новые правила вступили в силу 1 января 2018 года. Основные изменения, связанные с «Базель III», относятся к нормативам достаточности по базовому, основному и совокупному капиталу»[30].

Согласно новым требованиям привилегированные акции и эмиссионный доход, связанный с их размещением переходят в дополнительные активы, что служит увеличению прозрачности источников капитала и повышает требования к акционерам.

Возросшие требования к величине и качеству собственного капитала вызывают опасения, что большая часть региональных банков окажется неспособна соответствовать данным требования и будет вынуждена подвергнуться процедуре санации. В сложившихся обстоятельствах особую значимость приобретает задача оценки состояния, а также достаточности собственного капитала региональных банков.

Глава 2. Анализ состава и структуры собственного капитала коммерческого банка ПАО «Банк ВТБ»

2.1 Технико-экономическая характеристика коммерческого банка ПАО «Банк ВТБ»

Группа компаний ВТБ находится на российском рынке кредитных учреждений довольно долго и является крупнейшим финансовым институтом.

Руководство текущей деятельностью ВТБ осуществляется единоличным исполнительным органом Банка — президентом — председателем правления и коллегиальным исполнительным органом Банка — правлением. Исполнительные органы подотчетны.

ВТБ был создан в 1990 году совместными усилиями Министерства финансов и Госбанка. Первоначальная организационно-правовая форма — акционерное общество. ВТБ изначально создавался с целью проведения операций по международным переводом, а также для интеграции российской экономики в мировую. Для внутренних операций на экономическом рынке страны был создан Сбербанк.

2015 год — ВТБ приобрел статус публичного акционерного общества, но его внутренняя и внешняя политика не изменились.

Совет директоров осуществляет общее руководство деятельностью Банка, за исключением решения вопросов, отнесенных к компетенции общего собрания акционеров. Совет директоров Банка действует на основании Устава и Положения о Совете директоров Банка, утверждаемого общим собранием акционеров.

Совет директоров ПАО «Банк ВТБ» в своей деятельности руководствуется Конституцией Российской Федерации, Гражданским кодексом Российской Федерации, Федеральными законами «Об акционерных обществах», «О банках и банковской деятельности», «О рынке ценных бумаг» и другими федеральными законами и нормативными актами Президента Российской Федерации, Правительства Российской Федерации, Центрального Банка Российской Федерации, а также Уставом Банка и настоящим Положением.

ПАО «Банк ВТБ» оказывает широкий спектр услуг для населения. ПАО «Банк ВТБ предлагает разнообразные потребительские кредиты, банковские депозиты денежные переводы без открытия лицевого счета, валютно-обменные операции, операции с ценными бумагами, пластиковые карты, и аренду индивидуальных сейфовых ячеек.

ПАО «Банк ВТБ» предоставляет предприятиям, организациям, предпринимателям полный спектр банковских услуг, включающий инкассаторские, расчетно-кассовые, кредитные, депозитарные, валютные и другие банковские операции. Высокое качество обслуживания ПАО «Банк ВТБ» клиентов обеспечивается применением современных банковских технологий, выгодными условиями и квалификацией персонала.

Тип структуры управления ПАО «Банк ВТБ» - линейно- функциональная. Линейное руководство осуществляется единоначальниками при помощи функциональных органов. При этом линейные руководители низших ступеней не находятся в административной подчиненности функциональных руководителей высшего звена. Данная структура характеризуется высокой нормой управляемости.

Вся деятельность ПАО «Банк ВТБ» поделена на блоки. Корпоративный блок отвечает за работу с юридическими лицами:

продажи активов малому и среднему бизнесу, кредитование юридических лиц, финансирование недвижимости, юридическая деятельность по вопросам проблемных активов и предоставлением залогов.

Розничный блок работает с клиентской базой физических лиц. Он сотрудничает как с местными отделениями банка, так и с находящимися на удаленном расстоянии.

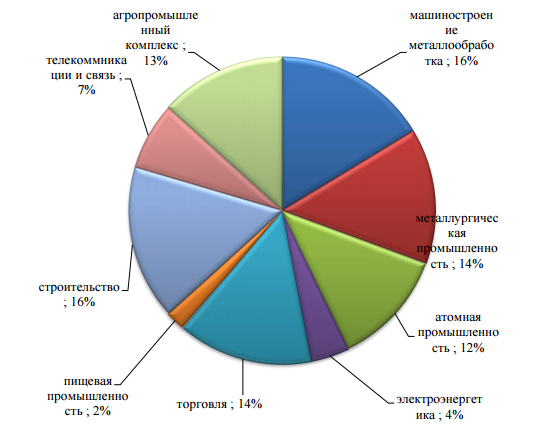

Приоритетным направлением для ПАО «Банк ВТБ» в сфере кредитования является предоставление кредитов в реальном секторе экономики, предприятий агропромышленного комплекса, транспорта, энергетики, металлургии и машиностроения. Банк отдает предпочтение кредитам во всех отраслях экономики со сроком реализации до трех лет при наличии достаточного обеспечения.

Налажена работа с ценными бумагами и выпуск пластиковых карт. Отрасли промышленности, в которых кредитует Банк, отображены на диаграмме:

Рисунок 4 - Структура кредитного портфеля ПАО «Банк ВТБ» в 2018 году

Кроме традиционных кредитных продуктов (кредитами, кредитными линиями и овердрафтами) в кредитном портфеле исследуемого филиала банка имеются сложноструктурированные сделки – проектное финансирование, лизинговые операции, организация экспортно-импортного финансирования, выдача гарантий экспортерам и импортерам, предоставление кредитных ресурсов с использованием документарных аккредитивов.

ПАО «Банк ВТБ» активно реализует долгосрочное кредитование клиентов для приобретения и модернизации основных фондов как за счет собственных средств, так и за счет привлеченных ресурсов от западных финансовых институтов, в том числе под гарантии экспортных страховых агентств.

ПАО «Банк ВТБ» обширно применяются о предоставление банковских гарантий (в рублях и валюте) по выполнению платежных обязательств по контрактам и договорам, оказанию услуг, возврату авансовых платежей и кредитов, надлежащего исполнения поставок, качества или соответствия техническим требованиям, а также гарантий в пользу таможенных органов по акцизным и таможенным платежам. Рассмотрим основные показатели деятельности ПАО «Банк ВТБ» в таблице 1.

Таблица 1 - Динамика доходов по основным банковским операциям (млрд. руб.)

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2016 г. к 2018 г., % |

|

Операции кредитования |

70 333 |

69 509 |

33 361 |

47,4 |

|

Кредитование юр. лиц |

41 583 |

34 622 |

32 719 |

78,7 |

|

Кредитование физ. лиц |

28 750 |

34 887 |

642 |

2,2 |

|

Кассовые операции |

92 862 |

86 133 |

94 799 |

102,1 |

|

Расчетные операции |

69 289 |

69 080 |

71 307 |

102,9 |

|

Ведение счетов |

25 403 |

20 224 |

13 579 |

53,5 |

|

Документарные операции |

483 |

302 |

473 |

97,9 |

|

Обслуживание бюджетных средств |

1 |

2 |

322 |

32200,0 |

|

Зарплатные проекты |

24 193 |

26 186 |

35 197 |

145,5 |

|

Операции с банковскими картами |

20 073 |

36 729 |

45 716 |

227,7 |

|

Валютный контроль |

5 386 |

7 777 |

8 516 |

158,1 |

|

Операции с иностранной валютой и драгоценными металлами |

9 517 |

9 437 |

15 432 |

162,2 |

|

Эквайринг |

4 634 |

9 645 |

18 493 |

399,1 |

|

Банковские гарантии |

2 188 |

2 298 |

946 |

43,2 |

|

Операции с ценными бумагами |

830 |

734 |

395 |

47,6 |

|

Депозитарные услуги |

126 |

139 |

146 |

115,9 |

|

Агентские услуги |

244 |

250 |

1 449 |

593,9 |

|

Аренда сейфов |

903 |

955 |

1 047 |

115,9 |

|

Комиссии полученные |

339 307 |

339 400 |

376 789 |

111,0 |

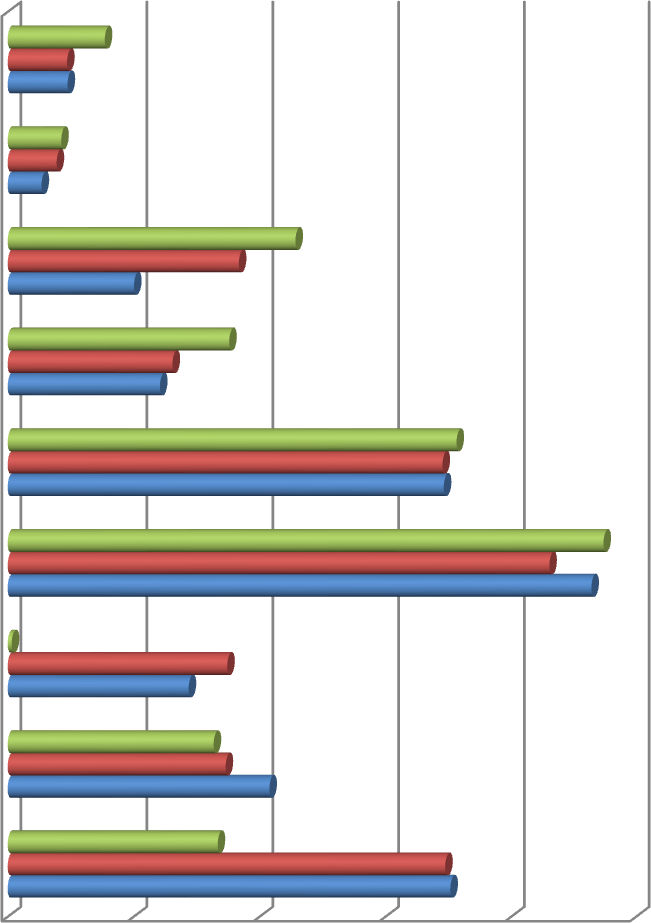

Итак, доходы по операциям кредитования «Банк ВТБ» в целом за период сократились на 52,6%, в том числе по кредитованию юридических лиц на 21,3%, физических лиц - на 97,8%. Комиссионные доходы «Банк ВТБ» от кассовых и расчетных операций в 2018 г. стали больше, чем в 2017 г. на 2% и 3% соответственно (рисунок 5).

Операции с иностранной валютой и драгоценными металлами

Валютный контроль

Операции с банковскими картами

Зарплатные проекты

Расчетные операции

2018

2017

2016

Кассовые операции

Кредитование физ. лиц

Кредитование юр. лиц

Операции кредитования

0

20 000 40 000 60 000 80 000 100 000

Рисунок 5 - Динамика доходов по основным банковским операциям (млрд. руб.)

Доход от обслуживания бюджетных средств «Банк ВТБ» в 2018 г. составил 322000 р. Документарные операции сократили доходы банка в анализируемом периоде на 2,1%, операции по ведению счетов - на 46,5%. Зарплатные проекты увеличили комиссионные доходы банка на 45%, операции с банковскими картами - практически в 2 раза, операции с иностранной валютой и драгоценными металлами - на 62,2%. В 4 раза больше в период с 2016 г. по 2018 г. стало проводиться эквайринговых операций, что соответствующее увеличило показатель комиссионного дохода.

Также достаточно прибыльными для «Банк ВТБ» стали оказываемые им агентские, депозитарные услуги и возможность аренды сейфов. В целом суммарный комиссионный доход «Банк ВТБ» по основным производимым операциям за исследуемый период увеличился на 11%, что является неплохим результатом для дальнейших ожиданий прибыли. Все перечисленные банковские операции и сделки осуществляются в рублях и в иностранной валюте. В период с 2016 г. по 2018 г. капитал «Банк ВТБ» увеличился на 312840 тыс. р., т.е. на 53%.

Анализируя изменение сумм активов баланса «Банк ВТБ», можно сказать следующее. Денежные средства банка увеличились практически вдвое, обязательные резервы и резервы по кредитам также возросли более, чем на 100%. Суммы средств в банках (нетто) сократились за период на 69%. Общая сумма кредитов «Банк ВТБ» клиентам увеличилась на 27%, сумма кредитов, выданных юридическим лицам - на 25%, физическим лицам - на 41%. Требования по получению процентов за 3 года снизились на 5%. Основные средства банка увеличились на 6%. Сумма работающих активов

«Банк ВТБ» возросла за период на 34%, неработающих - сократилась на 8%.

Анализ пассивов баланса «Банк ВТБ» дал следующие результаты.

Таблица 2 - Состав и структура обязательств банка

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2016 г. к 2018 г., % |

|||

|

Сумма, тыс. р. |

Уд. вес, % |

Сумма, млн. р. |

Уд. вес, % |

Сумма, млн. р. |

Уд. вес, % |

||

|

Обязательства всего |

9 630 713 |

100,0 |

11 127 783 |

100,0 |

11 865 628 |

100,0 |

123,2 |

|

Платные пассивы |

9 578 023 |

99,5 |

11 055 046 |

99,3 |

11 817 238 |

99,6 |

123,4 |

|

Средства банков |

58 423 |

0,6 |

80 630 |

0,7 |

130 527 |

1,1 |

223,4 |

|

векселя |

233 |

0,0 |

88 |

0,0 |

0 |

0,0 |

0,0 |

|

Средства юридических лиц |

1 748 921 |

18,2 |

2 130 926 |

19,1 |

2 386 672 |

20,1 |

136,5 |

|

расчетные счета |

1 201 615 |

12,5 |

1 661 302 |

14,9 |

1 824 429 |

15,4 |

151,8 |

|

срочные депозиты |

449 577 |

4,7 |

376 328 |

3,4 |

313 104 |

2,6 |

69,6 |

|

обязательства по аккредитивам |

3 303 |

0,7 |

2 302 |

0,0 |

1 586 |

0,0 |

48,0 |

|

векселя |

71 599 |

0,7 |

53 826 |

0,5 |

242 756 |

2,0 |

339,0 |

|

обязательства по уплате процентов |

22 828 |

0,2 |

36 897 |

0,3 |

4 797 |

0,0 |

21,0 |

|

Средства физ. лиц |

5 946 027 |

61,7 |

7 907 870 |

71,1 |

8 902 001 |

75,0 |

149,7 |

|

вклады физических лиц |

5 933 450 |

61,6 |

7 897 035 |

71,0 |

8 886 962 |

74,9 |

149,8 |

|

сберегательные сертификаты |

10 621 |

0,1 |

9 539 |

0,1 |

14 380 |

0,1 |

135,4 |

|

векселя |

1 956 |

0,0 |

1 295 |

0,0 |

658 |

0,0 |

33,6 |

|

Прочие обязательства |

34 407 |

0,4 |

72 708 |

0,7 |

48 390 |

0,4 |

140,6 |

|

Кредитные ресурсы, привлеченные в системе Сбербанка |

1 824 653 |

18,9 |

194 682 |

1,7 |

226 979 |

1,9 |

12,4 |

|

Счета межфилиальных расчетов |

0 |

0,0 |

740 938 |

6,7 |

171 058 |

1,4 |

134,9 |

|

Прочие |

18 282 |

0,2 |

29 |

0,0 |

0 |

0,0 |

125,2 |

Наибольшая доля обязательств «Банк ВТБ» приходится на обязательства физических лиц по вкладам (60-75%). Именно вклады физических лиц на сберегательных книжках, а также средства на банковских картах клиентов составляют в данном случае основу капитала. Средства юридических лиц при этом складывают капитал банка лишь на 18-20%. Наименьший удельный вес обязательств ПАО «Банк ВТБ» приходится на обязательства по векселям, аккредитивам и сберегательным сертификатам (0,0-0,7%). Эти операции являются наименее востребованными клиентами и приносят минимальный доход.

Наибольшая часть активов «Банк ВТБ» приходится на кредиты юридических лиц (43-44%), несмотря на снижение их доли за анализируемый период на 0,3%; затем на кредиты физических лиц (34-39%), доля которых увеличилась на 4%. На внутрисистемные расчеты приходится от 8% до 10%, на основные средства банка - от 6% до 8%. Наименьшую долю в структуре активов банка имеют обязательные резервы (1-2%) и требования по получению просроченных процентов (0,3-0,6%). Доля работающих активов за 3 года увеличилась на 5,5%.

Таблица 3 - Динамика основных показателей прибыльности активов банка ПАО «Банк ВТБ»

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2016 г. к 2018 г., % |

|

Активы, тыс. р. |

11 661 327 |

12 262 618 |

14 604 322 |

125,2 |

|

Активы, приносящие прямой доход, тыс. р. |

9959194 |

10179698 |

12420542 |

124,7 |

|

Активы, приносящие прямой доход в % от общей суммы активов |

85,4 |

83,0 |

85,0 |

- |

|

Чистая прибыль, тыс. р. |

266 260 |

124 159 |

264 220 |

99,2 |

|

Прибыльность активов, в % годовых |

2,7 |

1,2 |

2,1 |

- |

Полученные значения говорят о том, что «Банк ВТБ» использует свои активы не целесообразно. Низкое значение коэффициентов также может быть результатом консервативной кредитной политики или чрезмерных операционных расходов банка.

За анализируемый период чистая прибыль «Банк ВТБ» снизилась на 0,8%. Это не слишком значительный показатель, но банку стоит обратить внимание на проведение более доходных активных операций.

Наибольшую часть пассивов банка составляют средства физических лиц (52-63%), причем эта тенденция с каждым годом растет: в период с 2016 г. по 2018 г. доля средств физических лиц в структуре пассивов банка увеличилась на 11%. Вторую по величине долю пассивов занимают средства юридических лиц (17-20%), также увеличившуюся за период на 2%. Наименьшую часть пассивов имеют средства банков (0,5-1%) и прочие обязательства (0,3-0,6%). В целом обязательства банка занимают 80-90% пассивов, собственные средства - 9-19%, что является необходимым и приемлемым для нормального функционирования банка.

Проанализируем общий состав и динамику доходов и «Банк ВТБ» в табл. 4.

Таблица 4 - Динамика доходов ПАО «Банк ВТБ»

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г., % |

|

Процентные доходы |

1 361 392 |

1 228 691 |

1 397 595 |

102,7 |

|

Прочие процентные доходы |

- |

- |

10 624 |

- |

|

Чистый комиссионный доход |

338 070 |

337 917 |

369 685 |

109,4 |

|

Чистый доход по конверсионным операциям |

12 649 |

103 |

3 919 |

31,0 |

|

Чистый доход по сделкам с драг. металлами |

5 849 |

4 621 |

7 429 |

127,0 |

|

Прочие операционные доходы |

31 152 |

21 157 |

28 468 |

91,4 |

|

Непроцентные доходы |

49 649 |

25 675 |

158 731 |

319,7 |

|

Операционные доходы |

896 236 |

853 950 |

1 261 493 |

140,8 |

|

Прибыль до налогов на прибыль |

286 676 |

230 364 |

447 554 |

156,1 |

|

Чистая прибыль |

266 260 |

124 159 |

264 220 |

99,2 |

Итак, доходы от начисляемых банком процентов в 2018 г. увеличились на 2,7% по сравнению с 2016 г. Чистый комиссионный доход «Банк ВТБ» за период увеличился на 9,4%, чистый доход по сделкам с драгоценными металлами - на 27%.

Однако доходы по валютно-обменным операциям снизились за 3 года на 69%. Это связано с нестабильной ситуацией на валютном рынке по отношению к европейской валюте. Что касается других операционных доходов, они также снизились на 8,6% за период. В целом непроцентные доходы увеличились в 3 раза, несмотря на их резкое снижение в 2017 г., общие операционные доходы - на 40,8%. В свою очередь налогооблагаемая прибыль возросла в 2018 г. по сравнению с 2017 г. на 56,1%, но за вычетом налогов снизилась на 0,8%. Таким образом, доходность банковских операций имеет тенденцию к активному росту, что означает отсутствие рисков потери платежеспособности и банкротства.

В результате анализа расходов «Банк ВТБ» выявлено, что процентные расходы данного отделения за исследуемый период снизились на 45,8%. Операционные расходы в целом увеличились на 33,5%. Также увеличились расходы на содержание персонала - на 27,9%, административно- хозяйственные расходы - на 60,1%, амортизационные расходы - на 20,6%. Сумма налогов, относимых банком на расходы, увеличилась на 24,3%, страховые взносы - на 60,6%. Прочие расходы банка также растут.

В целях анализа экономности использования банком средств рассчитаем коэффициент эластичности роста доходов. Он представляет собой отношение темпов прироста доходов к темпам прироста расходов банка. Если данный коэффициент больше единицы, то это свидетельствует об экономном расходовании средств, и, наоборот, если он меньше единицы, то это неэкономное использование средств. Значение коэффициента эластичности для процентных доходов обычно превышает единицу, для непроцентных, как правило, меньше единицы (табл. 5).

Таблица 5 - Расчет коэффициентов эластичности роста доходов

|

Темп прироста доходов |

Темп прироста расходов |

Коэффициент эластичности роста доходов |

|||

|

процентные |

операционные |

процентные |

операционные |

процентные |

операционные |

|

1,03 |

1,41 |

0,54 |

1,34 |

1,91 |

1,05 |

Рост процентных доходов ПАО «Банк ВТБ» эластичен, т.к. коэффициент превышает единицу. И в том, и в другом случае рост доходов банка связан с целесообразным использованием денежных средств, однако рост операционных расходов нельзя назвать эластичным, т.к. суммы банковских операций не всегда могут адекватно и быстро среагировать на изменения во внешней среде.

Важное значение в банковской практике имеет уровень покрытия операционных расходов операционными доходами. Это можно определить через отношение суммы операционных доходов к сумме расходов:

УП 2016 = До / Ро = (896 236/609 560) *100 = 147%

УП 2017 = До / Ро = (853 950/623 586) *100 = 137%

УП 2018 = До / Ро = (1 261 493/813 939) *100 =155%

Значение данного показателя в банковской практике установлено на уровне 50, т.е. уровень операционных доходов должен составлять не менее 50% операционных расходов. Исходя из произведенных расчетов, можно с уверенностью утверждать, что в ПАО «Банк ВТБ» операции с клиентами приносят достаточный доход, полностью покрывая связанные с ними расходы и принося прибыль.

Необходимо также выявить степень воздействия различных активных операций банка на формирование его прибыли. Для этого используются коэффициенты структуры прибыли:

(14)

где К1, К2, К3 - коэффициенты структуры прибыли; Дчко - чистый доход по кредитным операциям;

Дчцб - чистый доход от операций с ценными бумагами; Дчпо - чистый доход от прочих операций;

П - прибыль.

Можно использовать любые виды чистого операционного дохода. В нашем случае можно взять чистый доход по кредитным операциям, по конверсионным операциям, чистый доход по сделкам с драгоценными металлами и чистые прочие доходы.

Расчеты проведем за отчетный 2018 год:

К1 = Дчко / П = 33 361/264 220 = 0,126; К2 = Дко / П = 3 919/264 220 = 0,015; К3 = Дсдм / П = 7 429/264 220 = 0,028; К4 = Дчпо / П = 4 594/264 220 = 0,017

Данный расчет еще раз показывает, что именно кредитные операции приносят банку наибольший доход, а значит, и наибольшую прибыль.

2.2 Анализ состава и структуры собственного капитала банка ПАО «Банк ВТБ»

Целесообразно начать исследовать финансовое состояние «Банк ВТБ» с анализа общего состава баланса. Динамика общего состава баланса

«Банк ВТБ» представлена в таблице 6.

В результате анализа балансового отчета филиала «Банк ВТБ» выявлено, что в общем в период 2016-2018 гг. валюта баланса увеличилась на четверть, что является хорошим показателем для столь короткого срока.

Таблица 6 - Динамика общего состава баланса ПАО «Банк ВТБ»

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г., % |

|

|

АКТИВ БАЛАНСА |

|||||

|

Денежные средства |

395 733 |

520 086 |

805 134 |

203,5 |

|

|

Обязательные резервы |

134 495 |

173 657 |

312 575 |

232,4 |

|

|

Средства в банках, нетто |

1 022 |

408 |

317 |

31,0 |

|

|

Кредиты клиентам, нетто |

8 765 891 |

9 188 291 |

11 157 232 |

127,3 |

|

|

Кредиты юридическим лицам |

5 081 685 |

5 411 687 |

6 325 948 |

124,5 |

|

|

- срочные кредиты юр. лицам |

4 960 198 |

5 176 102 |

6 130 675 |

123,6 |

|

|

в т. ч. физическим лицам- предпринимателям |

732 683 |

935 712 |

1 548 305 |

211,3 |

|

|

- просроченные кредиты юр. лицам |

121 487 |

235 585 |

195 273 |

160,7 |

|

|

в т. ч. физическим лицам- предпринимателям |

14 030 |

38 340 |

29 325 |

209,0 |

|

|

Кредиты физическим лицам |

4 001 594 |

4 353 611 |

5 649 414 |

141,2 |

|

|

- срочные кредиты физ. лицам |

3 972 545 |

4 309 398 |

5 608 039 |

141,2 |

|

|

- просроченные кредиты физ. лицам |

29 050 |

44 213 |

41 375 |

142,4 |

|

|

Требования по получению процентов |

50 607 |

68 978 |

48 152 |

95,2 |

|

|

в т. ч. просроченные проценты юр. лиц |

1 512 |

2 941 |

2 733 |

180,8 |

|

|

в т. ч. просроченные проценты физ. лиц |

802 |

932 |

1 065 |

132,8 |

|

|

Резервы |

-367 996 |

-645 985 |

-866 283 |

235,4 |

|

|

по кредитам юр. лицам |

-286 487 |

-573 664 |

-779 403 |

272,1 |

|

|

по кредитам физ. лицам |

-81 508 |

-72 321 |

-86 879 |

106,6 |

|

|

Ценные бумаги для продажи |

0 |

0 |

0 |

- |

|

|

Ценные бумаги до погашения |

0 |

0 |

0 |

- |

|

|

Основные средства |

871 247 |

911 107 |

921 504 |

105,8 |

|

|

Прочие активы |

350 243 |

546 639 |

181 751 |

51,9 |

|

|

в т. ч. резервы |

-5 549 |

-5 328 |

-8 195 |

147,7 |

|

|

Внутрисистемные расчеты |

1 142 696 |

922 429 |

1 225 808 |

107,3 |

|

|

Кредитные ресурсы, размещенные в системе Сбербанка |

470 563 |

578 203 |

464 115 |

98,6 |

|

|

Счета межфилиальных расчетов |

672 133 |

344 226 |

751 043 |

111,7 |

|

|

Прочие |

0 |

0 |

10 650 |

- |

|

|

РАБОТАЮЩИЕ АКТИВЫ |

9 237 476 |

10 111 128 |

12 372 707 |

133,9 |

|

|

НЕРАБОТАЮЩИЕ АКТИВЫ |

2 423 851 |

2 151 490 |

2 231 614 |

92,1 |

|

|

ИТОГО АКТИВОВ: |

11 661 327 |

12 262 618 |

14 604 322 |

125,2 |

|

|

ПАССИВ БАЛАНСА |

|||||

|

Обязательства |

9 630 713 |

11 127 783 |

11 865 628 |

123,2 |

|

|

Платные пассивы |

9 578 023 |

11 055 046 |

11 817 238 |

123,4 |

|

|

Средства банков |

58 423 |

80 630 |

130 527 |

223,4 |

|

|

векселя |

233 |

88 |

0 |

0 |

|

|

Средства юридических лиц |

1 748 921 |

2 130 926 |

2 386 672 |

136,5 |

|

|

расчетные счета |

1 201 615 |

1 661 302 |

1 824 429 |

151,8 |

|

|

в т. ч. физическим лицам- предпринимателям |

200 192 |

329 162 |

316 337 |

158,0 |

|

|

в т. ч. прочие расчеты |

243 |

9 173 |

3 603 |

1483,0 |

|

|

срочные депозиты |

449 577 |

376 328 |

313 104 |

69,6 |

|

|

обязательства по аккредитивам |

3 303 |

2 302 |

1 586 |

48,0 |

|

|

депозитные сертификаты |

0 |

272 |

0 |

- |

|

|

в т. ч. проценты по депозитным сертификатам |

0 |

1 |

0 |

- |

|

|

векселя |

71 599 |

53 826 |

242 756 |

339,0 |

|

|

в т. ч. проценты (вкл. дисконт) по векселям |

2 714 |

423 |

188 |

6,9 |

|

|

обязательства по уплате процентов |

22 828 |

36 897 |

4 797 |

21,0 |

|

|

Средства физ. лиц |

5 946 027 |

7 907 870 |

8 902 001 |

149,7 |

|

|

Привлеченные средства физ. лиц на срок свыше 1 года |

0 |

0 |

0 |

- |

|

|

вклады физических лиц |

5 933 450 |

7 897 035 |

8 886 962 |

149,8 |

|

|

в т. ч средства физ. лиц в драг. |

103 448 |

133 703 |

262 496 |

253,7 |

|

|

металлах |

|||||

|

в т. ч. проценты по средствам физ. лиц |

27 237 |

45 240 |

44 855 |

164,7 |

|

|

в т. ч. средства в расчетах |

89 |

79 |

249 |

279,8 |

|

|

сберегательные сертификаты |

10 621 |

9 539 |

14 380 |

135,4 |

|

|

в т. ч. проценты по сберегательным сертификатам |

363 |

261 |

250 |

68,9 |

|

|

векселя |

1 956 |

1 295 |

658 |

33,6 |

|

|

Облигации |

0 |

0 |

0 |

0 |

|

|

Прочие обязательства |

34 407 |

72 708 |

48 390 |

140,6 |

|

|

Внутрисистемные расчеты |

1 842 935 |

935 649 |

398 037 |

21,6 |

|

|

Кредитные ресурсы, привлеченные в системе Сбербанка |

1 824 653 |

194 682 |

226 979 |

12,4 |

|

|

Счета межфилиальных расчетов |

0 |

740 938 |

171 058 |

- |

|

|

Прочие |

18 282 |

29 |

0 |

0 |

|

|

Собственные средства |

2 030 615 |

1 134 834 |

2 738 694 |

134,9 |

|

|

ИТОГО ПАССИВОВ: |

11 661 327 |

12 262 618 |

14 604 322 |

125,2 |

|

На протяжении трех анализируемых лет, динамика величины собственного капитала банка положительна, наблюдается рост данной статьи на протяжении рассматриваемого периода.

Сумма обязательств увеличилась на 23,2%, сумма платных пассивов - на 23,4%. Средства банков увеличились почти вдвое, средства юридических лиц - на 36,5%, средства физических лиц - на 49,7%.

Вклады физических лиц увеличились на 50%, в основном за счет увеличения средств в драгоценных металлах и средств в расчетах. С облигациями банк не производил никаких операций в исследуемом периоде. Внутрисистемные расчеты в пассивах банка упали практически на 80% за счет снижения кредитных ресурсов в системе.

Сумма собственных средств банка возросла за 3 года на 35%.

Для выявления причин изменения объема собственного капитала необходимо исследовать его состав и структуру (таблица 7).

Таблица 7 - Анализ структуры собственного капитала

|

Статьи собственного капитала |

2016 |

2017 |

2018 |

|||

|

Тыс. руб. |

Уд. вес |

Тыс. руб. |

Уд. вес |

Тыс. руб. |

Уд. вес |

|

|

Уставной капитал |

666263 |

29,7 |

666263 |

29,7 |

666263 |

26,6 |

|

Добавочный капитал |

924747 |

41,2 |

970007 |

40,7 |

973612 |

39 |

|

Резервный капитал |

24000 |

1,1 |

33500 |

1,4 |

100000 |

4 |

|

Нераспределенная прибыль |

587267 |

26,2 |

617334 |

25,9 |

646519 |

25,8 |

|

Неиспользованная прибыль за отчетный год |

39567 |

1,8 |

95686 |

4,1 |

116332 |

4,6 |

|

Собственный капитал |

2 030 615 |

100 |

1 134 834 |

100 |

2 738 694 |

100 |

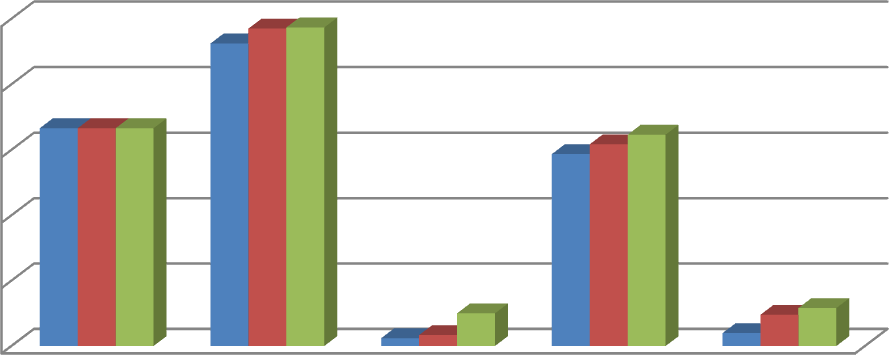

Отразим динамику состава собственного капитала банка на рис. 6.

1000000

800000

600000

400000

200000

0

201

8

Рисунок 6 – Динамика состава собственного капитала ПАО «Банк ВТБ»

Как видно из представленного рисунка 4, величина уставного капитала за рассматриваемый период не менялась. Наблюдается положительная динамика добавочного капитала банка, так если в 2016 году добавочный капитал составлял 924747 тыс. руб., то в 2018 году – 973612 тыс. руб. Кроме того, наблюдается значительное увеличение резервного капитала, в 2018 году он составил 100000 тыс. руб. Возросла к 2018 году неиспользованная прибыль. Так, неиспользованная прибыль за отчетный год в 2016 году составляла 39567 тыс. руб., в 2017 году составила 95686 тыс. руб., а в 2018 году – 116332 тыс. руб. Также возрастает нераспределенная прибыль банка в 2018 году – 646519 тыс. руб.

2.3 Оценка эффективности собственного капитала коммерческого банка ПАО «Банк ВТБ»

Одним из наиболее важных условий сохранения финансовой устойчивости коммерческого банка является его ликвидность. Действительно, ликвидность является первым проявлением благополучия банковского дела. Естественно, банкам, как и другим звеньям экономики, необходимы средства в ликвидной форме, т.е. такие активы, которые легко могут быть превращены в денежную наличность с небольшим риском потерь, либо вовсе без риска.

Рассчитаем коэффициент ликвидности и проследим его динамику за 2016-2018 гг.:

Таблица 8 - Расчет коэффициентов ликвидности банка ПАО «Банк ВТБ»

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

|

Наличные денежные средства, тыс. р. |

395 733 |

520 086 |

805 134 |

|

Ценные бумаги для продажи, тыс. р. |

0 |

0 |

0 |

|

Средства в банках, тыс. р. |

1 022 |

408 |

317 |

|

Итого ликвидные средства банка, тыс. р. |

396 755 |

520 494 |

805 451 |

|

Сумма активов банка, тыс. р. |

11 661 327 |

12 262 618 |

14 604 322 |

|

Коэффициент ликвидности |

0,034 |

0,042 |

0,055 |

В период с 2016 г. по 2018 г. общий уровень ликвидности увеличился с 3% до 6% под влиянием увеличения сумм активов банка почти на 3000 млн. р. и снижения доли денежных средств, размещенных в других банках. Ликвидность средств банка растет, следовательно, финансовая устойчивость банка практически не подвергается сомнению. Однако банк подвержен риску ликвидности в связи с ежедневной необходимостью использования имеющихся денежных средств для расчетов по счетам клиентов, погашения депозитов, выдаче кредитов, выплат по гарантиям и по производным финансовым инструментам, расчеты по которым производятся денежными средствами. Рассмотрим плановые и фактические значения коэффициентов ликвидности.

Таблица 9 - Плановые и фактические значения коэффициентов ликвидности на 01.01.2016 г. и 01.01.2018 г

|

По срокам, оставшимся до погашения |

01.01.2016 г. |

01.01.2017 г. |

||

|

План % |

Факт % |

План % |

факт % |

|

|

от «до востребования» до 5 дней |

от -10 до +10 |

+1,8 |

от -1 до -30 |

-27,8 |

|

от «до востребования» до 30 дней |

от -10 до +10 |

-2,7 |

от -10 до - 60 |

-52,1 |

|

от «до востребования» до 1 года |

от – 20 до - 40 |

-24,5 |

от- 50 до - 80 |

-67,2 |

Анализ размещённых и привлечённых средств на 01.01.2017 г. и 01.01.2018 г., показал, что в 2017 г. наблюдалась несбалансированность активов и пассивов Банка по всем срокам востребования и погашения. Показатели ликвидности на 01.01.18 г. имели отрицательное значение (дефицит ликвидности) по всем срокам востребования и погашения. На 2018 г. показатели ликвидности по срокам от «до востребования» до 5 дней и до 30 дней имели невысокие значения, что говорит о соответствии обязательств и требований в указанный период времени. По срокам от «до востребования» до 1 года показатели на 01.01.17 г., также как и показатели на г. по всем срокам, имели отрицательное значение, т.е. наблюдался дефицит ликвидности.

В 2017 г. значения нормативов мгновенной, текущей, долгосрочной ликвидности (Н2, Н3, Н4) соответствовали требованиям Инструкции Банка России. Случаев потери ликвидности и неисполнения в срок обязательств банком не допускалось. Фактов задержек платежей из-за отсутствия средств на корреспондентском счёте в РКЦ и других кредитных организациях не было.

Динамика обязательных нормативов ликвидности банка за 2018 г. и их нормативные значения представлены в таблице 10.

Таблица 10 - Данные значений нормативов ликвидности и их составляющих на 01.01.2018 г. и на 01.01.2015 г

|

Показатель |

Предельн о допустим ые значения |

01.01.2018 г. |

01.01.2015 г. |

|

Норматив мгновенной ликвидности банка (Н2) Лам 100 % Овм |

мин. 15 % |

100,6 % |

72,2 % |

|

Высоколиквидные активы (Лам) (тыс. руб.) |

Х |

36122 |

111349 |

|

Обязательства (пассивы) до востребования (Овм) (тыс. руб.) |

Х |

35909 |

154289 |

|

Норматив текущей ликвидности банка (Н3) Лаn 100 % Овn |

мин. 50 % |

95,0 % |

86,9 % |

|

Ликвидные активы (Лат) (тыс. руб.) |

Х |

36180 |

191435 |

|

Обязательства (пассивы) до востребования и обязательства банка перед кредиторами сроком исполнения в ближайшие 30 календарных дней (Овт) (тыс. руб.) |

Х |

38079 |

220408 |

|

Норматив долгосрочной ликвидности банка (Н4) Крд |

макс. 120 % |

2,8 % |

18,2 % |

|

Кредитные требования с оставшимся сроком до даты погашения свыше 365 кал. дней (Крд) |

Х |

256 |

44512 |

|

Обязательства (пассивы) банка по кредитам и депозитам, полученным банком, с оставшимся сроком погашения свыше 365 кал. дней (ОД) (тыс. руб.) |

Х |

8 |

81649 |

|

Капитал (собственные средства) банка (К) (тыс. руб.) |

Х |

9194 |

162986 |

100 % К ОД

100 % К ОДНаблюдалась тенденция снижения значений норматива мгновенной ликвидности (Н2).

Так, с 01.01.2018 по 01.01.2015 гг.: значение Н2 снизилось с 100,6 до 72,2 % соответственно, т.е. на 28,4 процентных пункта.

Основными причинами снижения норматива мгновенной ликвидности (Н2) явилось увеличение высоколиквидных активов (Лам) на 75227 тыс. руб. или на 208 % и обязательств (пассивов) до востребования (Овм) на 118 380 тыс. руб. или на 329,7 % то есть произошло резкое увеличение как Лам, так и Овм, при этом рост Овм опережает рост Лам на 121,7 %.

В результате анализа значений норматива текущей ликвидности (Н3) установлено, что его значение снизилось с 95,0 % на 01.01.14 г. до 86,9 % на г., т.е. на 8,1 процентных пункта.

Основной причиной снижения норматива текущей ликвидности явилось увеличение Лат с 36180 тыс. руб на 01.01.14 г. до 191435 тыс. руб. на 01.01.2015 г., т.е. на 155255 тыс. руб., что составляет 429,1 %. Значение Овт увеличилось на 01.01.2015 г. по сравнению с 01.01.2018 г. на 182329 тыс. руб. или на 478,8 %. Рост Овт опережает рост Лат на 49,7 %.

Динамика финансовых коэффициентов ПАО «Банк ВТБ» 2017-2018 гг. приведена в табл. 11.

Таблица 11 – Финансовые коэффициенты ПАО «Банк ВТБ» 2017-2018 г.

|

Коэффициенты |

2017 |

2018 |

|

К7 (общая рентабельность собственного капитала) |

3,57 % |

6,57 % |

|

К8 (общая рентабельность уставного фонда) |

17,25 % |

33,92 % |

|

К9 (стабильная рентабельность уставного фонда) |

-1,05 % |

15,62 % |

|

К10 (рентабельность уставного фонда до налогообложения прибыли) |

31,22 % |

61,36 % |

|

К11 (рентабельность собственного капитала) |

0,68 % |

1,26 % |

|

К12 (рентабельность акционерного капитала) |

3,28 % |

6,48 % |

|

К13 (стабильная доходность акционерного капитала) |

-15,02 % |

-11,82 % |

|

К14 (рентабельность акционерного капитала до налогообложения прибыли) |

17,25 % |

33,92 % |

Доходность банковских операций растет в довольно быстрой динамике, что связано с целесообразным использованием денежных средств. Операции с клиентами приносят достаточный доход, полностью покрывая связанные с ними расходы. Большая часть процентных доходов банка состоит из кредитных средств, причем больший доход приносят кредиты юридических лиц. В структуре операционных доходов ПАО «Банк ВТБ» большую часть занимают комиссионные доходы от банковских операций. Наиболее доходными операциями для банка можно назвать операции кредитования, кассовые и расчетные операции.

Однако расходы банка также быстро растут, причем рост расходов неэластичен. В структуре процентных расходов банка наибольшую долю занимают вклады физических лиц. В структуре операционных расходов банка большую часть расходов имеют расходы на содержание персонала (выплата заработной платы).

Рентабельность показывает, какая доля прибыли приходится на 1 рубль собственного капитала. Один из самых важных показателей для собственников банка, отражающий эффективность работы наемных ими менеджеров.

Из анализа видно, что величина собственного капитала на протяжении трех лет возрастает и в его структуре наибольший удельный вес занимает добавочный капитал. Увеличение размера собственного капитала необходимо банку для обеспечения своего постоянного развития, расширения масштабов деятельности и круга проводимых операций. Анализ динамики и структуры собственного капитала позволяет сделать вывод о том, что рост собственного капитала в валюте баланса, свидетельствует о повышение финансовой устойчивости банка.

Таким образом, проведенное исследование позволило сделать следующие выводы:

ПАО «Банк ВТБ» оказывает широкий спектр услуг для населения. Доходы по операциям кредитования «Банк ВТБ» в целом за период сократились на 52,6%, в том числе по кредитованию юридических лиц на 21,3%, физических лиц - на 97,8%. Комиссионные доходы «Банк ВТБ» от кассовых и расчетных операций в 2018 г. стали больше, чем в 2017 г. на 2% и 3% соответственно.

Доход от обслуживания бюджетных средств «Банк ВТБ» в 2018 г. составил 322000 р. Документарные операции сократили доходы банка в анализируемом периоде на 2,1%, операции по ведению счетов - на 46,5%. Зарплатные проекты увеличили комиссионные доходы банка на 45%, операции с банковскими картами - практически в 2 раза, операции с иностранной валютой и драгоценными металлами - на 62,2%. В 4 раза больше в период с 2016 г. по 2018 г. стало проводиться эквайринговых операций, что соответствующее увеличило показатель комиссионного дохода.

Наибольшая доля обязательств «Банк ВТБ» приходится на обязательства физических лиц по вкладам (60-75%). Именно вклады физических лиц на сберегательных книжках, а также средства на банковских картах клиентов составляют в данном случае основу капитала. Средства юридических лиц при этом складывают капитал банка лишь на 18-20%. Наименьший удельный вес обязательств ПАО «Банк ВТБ» приходится на обязательства по векселям, аккредитивам и сберегательным сертификатам (0,0-0,7%). Эти операции являются наименее востребованными клиентами и приносят минимальный доход.

Наибольшая часть активов «Банк ВТБ» приходится на кредиты юридических лиц (43-44%), несмотря на снижение их доли за анализируемый период на 0,3%; затем на кредиты физических лиц (34-39%), доля которых увеличилась на 4%. На внутрисистемные расчеты приходится от 8% до 10%, на основные средства банка - от 6% до 8%. Наименьшую долю в структуре активов банка имеют обязательные резервы (1-2%) и требования по получению просроченных процентов (0,3-0,6%). Доля работающих активов за 3 года увеличилась на 5,5%.

Анализ собственного капитала банка показал следующие результаты. Величина уставного капитала за рассматриваемый период не менялась. Наблюдается положительная динамика добавочного капитала банка, так если в 2016 году добавочный капитал составлял 924747 тыс. руб., то в 2018 году – 973612 тыс. руб.

Кроме того, наблюдается значительное увеличение резервного капитала, в 2018 году он составил 100000 тыс. руб. Возросла к 2018 году неиспользованная прибыль. Так, неиспользованная прибыль за отчетный год в 2016 году составляла 39567 тыс. руб., в 2017 году составила 95686 тыс. руб., а в 2018 году – 116332 тыс. руб. Также возрастает нераспределенная прибыль банка в 2018 году – 646519 тыс. руб. В 2018 году доля добавочного капитала в общей сумме собственного капитала банка уменьшается до 39%.

Доля уставного капитала также понизилась до 26,6% от общей суммы собственного капитала ПАО «Банк ВТБ». При этом неиспользованная прибыль за отчетный год возрастает до 4,6% от общей суммы собственного капитала банка, а доля резервного капитала возросла до 4%. Доля нераспределенной прибыли в 2018 году составила 25,8% от общей суммы собственного капитала ПАО «Банк ВТБ».

Коммерческие банки являются одной из главной составляющей частью экономики страны, их работа неразрывно связанна с потребностями воспроизводства.

Банки являются основой рыночного механизма, благодаря которому функционирует экономика страны. Коммерческие банки контролирует движение всех денежных потоков, в том числе кредитных, способствуют обеспечению наиболее выгодного использования финансовых ресурсов общества и инвестирование в те отрасли хозяйства страны, где прибыль от вложений будет наиболее выгодной.

Формированию банками собственного капитала присущи как определенные преимущества, так и недостатки. Преимуществами являются: относительная простота привлечения средств, поскольку принятие собственниками и менеджерами банка решения о формировании собственного банковского капитала (особенно за счет внутренних источников) не требует получения согласия других хозяйствующих субъектов; более высокая способность банков генерировать доход от осуществления операций или оказания услуг, поскольку в случае его использования не нужно платить проценты, обеспечить финансовую основу дальнейшего развития, платежеспособность и финансовую устойчивость банка на перспективу; независимость от конъюнктуры денежного рынка (при условии формирования собственного капитала за счет внутренних источников); повышение доверия вкладчиков, кредиторов и регулирующих органов; отсутствие угрозы потери контроля над банком со стороны собственников (особенно в случае формирования собственного капитала за счет внутренних источников).

К недостаткам собственного капитала банка можно отнести, в частности: медленное наращивание банковского капитала; ограниченность объема привлечения средств, а, следовательно, и возможностей существенного развития и расширения банковской деятельности, особенно в периоды благоприятной конъюнктуры развития экономики; высокая стоимость (по сравнению с альтернативными привлеченными и заемными источниками) формирования банковского капитала.

При выборе источников финансирования банку необходимо обратить внимание на риски, связанные с каждым из них, а также влияние государственного регулирования, общую подверженность банка риску и влияние выбранного источника капитала на доходы акционеров.

ЗАКЛЮЧЕНИЕ

В процессе своей деятельности любая организация подвергается разного рода рискам и одним из первых является риск потери вложенных средств. Банк равносильно рискует как собственными, так и привлеченными средствами. Но стоит заметить, что при возникновении неблагоприятных условий ущерб, в первую очередь, покрывается за счет собственного капитала, и только в случае, если собственных средств недостаточно - потери начинают нести кредиторы. Таким образом, капитал выполняет роль защитного механизма для минимизации риска потери средств кредиторов. Но тем не менее, рост доли капитала в общей сумме средств банка в большинстве случаев означает сокращение прибыли, что бесспорно является неблагоприятным фактором.

Управление соотношением между размером собственных средств и размером обязательств является важным критерием. Поскольку собственные средства - это ресурсы, не подлежащие возврату, они выступают резервом для покрытия обязательств банка. В пределах собственных средств банк 100 % гарантирует ответственность по своим обязательствам.

Для регулирования банковской системы и обеспечения устойчивости финансовой системы в целом Центральный Банк РФ разработал систему нормативов, обязательных для исполнения всеми банками, действующими на территории РФ. При неоднократном нарушении этих нормативов - у банка отзывают лицензию.

Собственный капитал банка является источником средств на начальном этапе функционирования банка в связи с недостатком привлеченных заемных средств и отсутствием прибыли. Величины собственного капитала должно быть достаточно для поддержания уверенности заемщиков в достаточности средств для кредитования и вкладчиков – в возвратности из средств.

Собственный капитал банка является расчётной величиной. Выбор методики определения его суммы зависит от целей исчисления.

Собственный (нормативный) капитал для расчёта достаточности капитала исчисляется согласно Инструкции о нормативах безопасного функционирования для банков и небанковских кредитно-финансовых организаций, утвержденной Центральным банком. Нормативный капитал банка в этом случае также включает в себя отдельные виды привлеченных средств, которые можно приравнять к собственным, так как они в состоянии выполнять функции капитала банка. К таким видам средств можно отнести субординированный долгосрочный или краткосрочный кредит. Но при этом не учитывают отдельные виды собственных средств, такие как средства фонда дивидендов.

ПАО «Банк ВТБ» оказывает широкий спектр услуг для населения.

Вся деятельность ПАО «Банк ВТБ» поделена на блоки. Корпоративный блок отвечает за работу с юридическими лицами:

продажи активов малому и среднему бизнесу, кредитование юридических лиц, финансирование недвижимости, юридическая деятельность по вопросам проблемных активов и предоставлением залогов.

Розничный блок работает с клиентской базой физических лиц. Он сотрудничает как с местными отделениями банка, так и с находящимися на удаленном расстоянии.

Доходы по операциям кредитования «Банк ВТБ» в целом за период сократились на 52,6%, в том числе по кредитованию юридических лиц на 21,3%, физических лиц - на 97,8%. Комиссионные доходы «Банк ВТБ» от кассовых и расчетных операций в 2018 г. стали больше, чем в 2017 г. на 2% и 3% соответственно

Доход от обслуживания бюджетных средств «Банк ВТБ» в 2018 г. составил 322000 р. Документарные операции сократили доходы банка в анализируемом периоде на 2,1%, операции по ведению счетов - на 46,5%.

Зарплатные проекты увеличили комиссионные доходы банка на 45%, операции с банковскими картами - практически в 2 раза, операции с иностранной валютой и драгоценными металлами - на 62,2%. В 4 раза больше в период с 2016 г. по 2018 г. стало проводиться эквайринговых операций, что соответствующее увеличило показатель комиссионного дохода.

Также достаточно прибыльными для «Банк ВТБ» стали оказываемые им агентские, депозитарные услуги и возможность аренды сейфов. В целом суммарный комиссионный доход «Банк ВТБ» по основным производимым операциям за исследуемый период увеличился на 11%, что является неплохим результатом для дальнейших ожиданий прибыли. Все перечисленные банковские операции и сделки осуществляются в рублях и в иностранной валюте. В период с 2016 г. по 2018 г. капитал «Банк ВТБ» увеличился на 312840 тыс. р., т.е. на 53%.

Анализируя изменение сумм активов баланса «Банк ВТБ», можно сказать следующее. Денежные средства банка увеличились практически вдвое, обязательные резервы и резервы по кредитам также возросли более, чем на 100%. Суммы средств в банках (нетто) сократились за период на 69%. Общая сумма кредитов «Банк ВТБ» клиентам увеличилась на 27%, сумма кредитов, выданных юридическим лицам - на 25%, физическим лицам - на 41%. Требования по получению процентов за 3 года снизились на 5%. Основные средства банка увеличились на 6%. Сумма работающих активов «Банк ВТБ» возросла за период на 34%, неработающих - сократилась на 8%.