Анализ конкурентов на рынке и определение собственной конкурентоспособности (Теоретический обзор проблематики в научной литературе)

Содержание:

ВВЕДЕНИЕ

«На рынке каждый может поступать, как вздумается. Но если кому-то вздумается делать то, чего рынок не одобряет, ценой экономической свободы будет экономический крах».

(Р. Хейлбронер)

В современном мире нет такого человека, который не сталкивался бы с таким явлением как конкуренция. Думается с ней встречаются уже при самом рождении: какой бренд подгузников взять родителям? в каком магазине купить мебель в детскую комнату? какой сад лучше подходит вашему малышу? а какой учитель математики лучше подготовит к сдачи ЕГЭ ученика?.. И т.д.

Конкуренция встречается на работе, в магазине, в крупном бизнесе и даже между маленькими ларьками на одной улице. Актуальность проблематики данной работы, пожалуй, извечна, как и само изучение рынка и экономики. Постараемся посмотреть на эту тему с точки зрения разных литературных источников, а также попробуем на примере конкретной организации, разобрать и составить рекомендации касаемо конкурентоспособности предприятия.

Из этого можно определить Цель работы – на основе обзора научной литературы проанализировать конкурентов на рынке и конкурентоспособность конкретной организации. Предметом – в таком случае в данной работе будет конкурентоспособность организации. Далее нам необходимо решить ряд поставленных задач:

- Теоретический обзор понятий Конкуренция, Конкурентоспособность;

- Анализ конкурентов на рынке реально существующей организации;

- Формулировка выводов и рекомендаций.

Научная новизна работы заключается в систематизации, закреплении и расширении теоретических знаний о конкуренции и конкурентоспособности предприятия и продукции, овладение элементами самостоятельной исследовательской работы, а также разработка предложений по усовершенствованию конкурентоспособности предприятия на конкретном примере.

Для проведения анализа рынка были выбраны методы статистического анализа компании ООО «Орбита Прайм» (г. Тольятти) на фоне других компаний города, со схожим ассортиментом и направления работы, а также использовались беседа и интервью с директором организации ООО «Орбита Прайм», выбранной в качестве примера.

1. Теоретический обзор проблематики в научной литературе

1.1 Понятия «Конкуренция», «Конкурентоспособность»

В последней четверти ХХ в., когда условия конкуренции значительно усложнились и начались интенсивные поиски новых рычагов эффективности, американские теоретики бизнеса и менеджмента предложили ряд концепций в качестве универсальных рецептов действий компаний в целях удержания рыночного первенства.

Каждая из этих концепций быстро приобретала сторонников, а их авторы получали известность. Одни из них пытались создать новые комбинации на основе традиционного корпоративного опыта, другие - совершить прорыв в будущее. Поиски путей к успеху в динамично изменяющейся экономике продолжаются и сегодня.

В 70-е годы популярностью пользовались доступные, наглядные и потому привлекательные для менеджеров схемы распределения стратегических ресурсов для многоотраслевых фирм. Они были сознательно упрощены, чтобы сократить потребность в сборе данных и выявить приоритеты для дальнейшего анализа. Одна из таких схем - разработанная Бостонской консалтинговой группой матрица “рост рынка / доля рынка”. Чтобы распределять ограниченные ресурсы с помощью данной матрицы, руководству компаний предлагалось предварительно, “на глаз”, оценить рентабельность и перспективность своих производственно-сбытовых отделений, которые подразделялись на четыре типа: “звезды”, “дойные коровы”, “вопросительные знаки”, “собаки” [2].

В 80-е годы профессор Гарвардской школы бизнеса Портер М. подверг данную модель уничтожающей критике, подчеркнув, что рыночная доля компаний и рост отраслевого рынка - отнюдь не единственные критерии рентабельности и перспективности. По его мнению, все стратегии создания устойчивых конкурентных преимуществ, так или иначе, укладываются в три типовых варианта. Поскольку любая компания сталкивается с появлением новых соперников, попытками покупателей сбить цены, а поставщиков - повысить их, а также с распространением товаров-заменителей, все участники рынка заинтересованы в ослаблении конкуренции. Портер М. предлагал либо минимизировать производственные затраты, либо дифференцировать продукт, либо сконцентрироваться на определенном сегменте рынка. [8].

Считая эти типовые стратегии универсальными, жизнеспособными и дающими реальную возможность повысить доходы от инвестиций, Портер М. призвал менеджеров избрать только одну из них, чтобы не распылять ресурсы и не застрять на середине пути. Для правильного выбора он рекомендовал изучить цепочку создания фирмой потребительских ценностей, определенное звено которой следует сделать ключевым, т.е. создающим конкурентные преимущества. Им может быть производственная деятельность, сбыт, обслуживание и т.д. [8].

Портер М. стремился разложить стратегии фирм "по полочкам", придерживаясь логики равновесия и статичности, однако конкуренция на рынке неуклонно росла. Да и сами стратегии (снижение издержек, уникальность продукта, целевой рынок) оставались традиционными. Критики Портера отмечали, что ряд успешных фирм, в том числе японских, наряду с минимизацией издержек осуществили и дифференциацию. Стало ясно, что ахиллесова пята “типового” стратегического планирования - упование на неизменность ситуации в течение длительного времени. Когда же ситуация неожиданно меняется, формальные схемы, построенные по принципу “от анализа к действию”, оказываются бесполезными.

Кризис стратегического планирования в 80-е годы выразился во временном отказе от “солидных” теорий и увлечении реструктуризацией и перестройкой производственных процессов, управлением всеми аспектами качества, “похудением” и “сжатием” фирм, сокращением штатов и т.д. Но и эти корректирующие меры вышли из моды к середине 90-х годов. Возобновились дискуссии о факторах роста компаний и перспективах бизнеса в XXI в. [2].

По Харту различия между способами создания стратегии определяют три ключевые характеристики: рациональность, способность предвидения и участие персонала. Анализ рациональности показывает, в какой степени основные, разумно обоснованные принципы влияют на стратегический процесс. Рациональность может быть полной или ограниченной. Полная предполагает, что все агенты имеют полную информацию об альтернативах действий. Это позволяет им выявить и оценить все возможные внешние ситуации и все последствия альтернативных действий, чтобы выбрать среди них подходящие. Ограниченная рациональность, прежде всего, означает, что индивиды и тем самым предприятия обладают лишь ограниченными познавательными способностями при обработке информации [2].

Наличие конкурирующих фирм порождает такое явление в экономике как конкуренция. По мнению автора Азоева Г.Л. с экономической точки зрения, конкуренция - экономический процесс взаимодействия, взаимосвязи борьбы продуцентов и поставщиков при реализации продукции, соперничество между отдельными производителями или поставщиками товара и/или услуги за наиболее выгодные условия производства. Таким образом, конкуренция в общем смысле может быть определена, как соперничество между отдельными лицами и хозяйствующими единицами, заинтересованными в достижении одной и той же цели. Если эту цель конкретизировать с точки зрения концепции маркетинга, то рыночной конкуренцией называется борьба фирм за ограниченный объем платежеспособного спроса потребителей, ведущаяся фирмами на доступных им сегментах рынка [1].

В экономической литературе принято разделять конкуренцию по ее методам на:

-ценовую (конкуренцию на основе цены);

-неценовую (конкуренцию на основе качества потребительной стоимости).

Ценовая конкуренция восходит к временам свободного рыночного соперничества, когда даже однородные товары предлагались на рынке по самым разнообразным ценам.

В современном мире ценовая конкуренция утратила такое значение в пользу неценовых методов конкурентной борьбы. Это не означает, конечно, что на современном рынке не используется «война цен», она существует, но не всегда в явной форме. Дело в том, что «война цен» в открытой форме возможна только до того момента, пока фирма не исчерпает резервы снижения себестоимости товара. В целом конкуренция в открытой форме приводит к снижению нормы прибыли, ухудшению финансового состояния фирм и, как следствие, к разорениям. Поэтому фирмы избегают вести ценовую конкуренцию в открытой форме. [1].

Неценовая конкуренция выдвигает на первый план более высокую, чем у конкурентов, потребительную стоимость товара (фирмы выпускают товар более высокого качества, надежный, обеспечивают меньшую цену потребления, более современный дизайн) [5].

Смит А. впервые доказал, что конкуренция, уравнивая нормы прибыли, приводит к оптимальному распределению труда и капитала. Она должна уравновешивать частные интересы и экономическую эффективность и, в этом смысле, А. Смит отождествлял конкуренцию с «невидимой рукой» рынка - автоматически равновесным механизмом рынка. Если учесть, что центральным мотивом знаменитого труда ученого «Исследование о природе и причине богатства народов» является действие «невидимой руки», понятно, какое большое значение Смит А. уделял конкуренции как фактору, регулирующему соответствие частных и общественных интересов. На примере ценовой конкуренции он убедительно доказал ряд существенных положений, ставших впоследствии постулатами доктрины «максимального удовлетворения потребностей». К ним в первую очередь необходимо отнести понимание того, что совокупность действий отдельных производителей на рынке устанавливает цены; каждый отдельный потребитель подчиняется ценам, а сами цены подчиняются совокупности всех индивидуальных реакций. Таким образом, обеспечивается результат, не зависящий от воли и намерений индивида. Более того, из данного положения следует, что рыночная экономика, не управляемая коллективной волей, не подчиненная единому замыслу, тем не менее, следует строгим правилам поведения. В соответствие с ними свободная конкуренция на рынках факторов производства стремится уравнять преимущества этих факторов во всех отраслях и тем самым устанавливает оптимальное распределение ресурсов между отраслями [4].

Несмотря на то, что Смит А. не рассмотрел конкретные элементы рыночного механизма, которые часто мешают достижению оптимума, он действительно сделал первый шаг к пониманию конкуренции как эффективного средства ценового регулирования:

- на основе теории конкурентной цены сформулировал понятие конкуренции как соперничества, повышающего цены (при сокращении предложения) и уменьшающего цены (при избытке предложения);

- определил основные условия эффективной конкуренции, включающие наличие большого количества продавцов, исчерпывающую информацию о них, мобильность используемых ресурсов;

- впервые показал, каким образом конкуренция, уравнивая нормы прибыли, приводит к оптимальному распределению труда и капиталов между отраслями;

- разработал элементы модели совершенной конкуренции и теоретически доказал, что в ее условиях возможно максимальное удовлетворение потребностей;

- сделал существенный шаг к формированию теории оптимального распределения ресурсов в условиях совершенной конкуренции. [4].

В целом весь конец 19 и начало 20 веков явились периодом, изменившим многие устоявшиеся взгляды на конкуренцию и ее роль в экономике. Недовольство существовавшей моделью совершенной конкуренции, главным образом, было вызвано чрезмерным вниманием только одному виду конкуренции - ценовой и невозможности раскрыть с ее помощью сущности конкурентной деятельности, а уже к середине 20 века сформировались общие представления о сущности конкуренции и ее основных движущих силах, выразившиеся в постулировании четырех классических моделей: совершенной (чистой) конкуренции, монополистической, олигополистической конкуренции и чистой монополии [4].

Другой попыткой решить дилемму “конкуренция или сотрудничество” стала теория “соконкуренции” (сотрудничество плюс конкуренция), предложенная Бранденбургером А.М. (Гарвардский университет) и Нейлбаффом Б.Дж. (Йельский университет). В бизнесе, считают они, нет фатальной неизбежности выигрыша одних и проигрыша других; получать выгоду могут многие участники. Ученые предложили применить теорию игр, позволяющую, по их мнению, проводить гибкие комбинации: менять по выбору состав игроков, варьировать вносимые участниками бизнеса ценности, определять правила и тактику игры, ее масштабы и рамки. [4].

Рассмотренные теории так или иначе касались существующего бизнеса и сводились к созданию сегодняшних конкурентных преимуществ, в том числе с использованием сотрудничества. Между тем появилась точка зрения, что победит тот, кто сможет формировать рынки будущего и доминировать на них.

Если Портер считал, что конкурентоспособность фирмы заключена в “решающем звене” цепочки создания потребительских ценностей, то Хэмел и Прахалад К.К. доказывали, что конкурентоспособность создается в масштабе всей компании, когда весь ее коллектив и, прежде всего высшие менеджеры единодушны в том, как двигаться к будущему. [14].

Сильная сторона данной концепции - утверждение, что бизнес - это динамичное движение в будущее [1]. Хэмел Г. и Прахалад К.К. заявили, что быть вторым или третьим в отрасли далеко не так выгодно, как считалось ранее. Они попытались указать путь в лидеры даже небольшим компаниям, призывая побеждать “не ресурсами, а уменьем”, порвать с представлениями о том, что обладание большой долей сегодняшнего рынка является критерием успеха. Проанализировав факторы взлета ряда ведущих компаний (Microsoft, Motorola, Honda, Wal-Mart и др.), Хэмел и Прахалад К.К. представили доказательства того, насколько важно не отвлекаться на реструктуризацию и перестройку, а создавать рынки будущего и доминировать на них.

Чтобы войти в будущее, нужно отбросить практически все, что составляло основу менеджмента ХХ в. (пошаговые изменения, реструктуризацию и перестройку, организационное обучение и управление знаниями, кратковременные выигрыши за счет сокращения расходов и даже саму эффективность). Конкуренция - это уже не “продукт против продукта”, “эффективность против неэффективности”, “худая” фирма против “толстой” и т.п., а “нелинейная” инновация против “линейной” [5].

Чтобы радикальные идеи не заглохли в рутине стратегического планирования, бюджетирования, комплектования штатов, развития продукта, Хэмел Г. разработал этапы построения “революционных” компаний и превращения инновационности в постоянно действующий фактор. Для этого, считает он, нужны дерзновенная мечта; гибкое понимание бизнеса; благородная цель (а не бизнес ради бизнеса); “новые голоса” молодых сотрудников и менеджеров с периферии; открытые рынки идей, капиталов, талантов; экспериментирование при малых рисках; “клеточная” структура (как у развивающихся живых организмов); вознаграждение новаторов.

В инновационном портфеле должны находиться свежие идеи, результаты их экспериментальной проверки (негодные идеи отбрасываются), венчурные проекты. На стадии венчурного проектирования идет поиск партнеров для получения инвестиций, приобретения недостающих умений и активов, ускоренного проникновения на рынки. При поэтапном проведении инноваций их портфель должен “худеть”, а сама корпоративная стратегия приобретать устойчивую форму. [5].

Так, для превращения инновационного портфеля в корпоративную стратегию по-прежнему важны размер фирмы для использования эффекта масштаба; выгоды от ассортимента и отраслевой стандартизации (например, вокруг поддерживаемой компанией Microsoft операционной системы Windows выстраиваются сотни небольших инноваций во всей отрасли программного обеспечения); ключевые компетенции; ценность торговой марки; потребительские активы. Все это позволяет преобразовать портфельные инновации и разрозненные проекты в завершенную нелинейную стратегию.

Обратимся к сети Интернет и посмотрим кто сейчас (в 2019г.) составляет конкуренцию для такого гиганта как Microsoft, мы увидим, что «Основными конкурентами Microsoft Corporation (MSFT) являются одни из самых известных технологических компаний в отрасли. В список входят известные бренды, такие как Apple (AAPL), Google (GOOG), SAP, IBM (IBM) и Oracle (ORCL) и другие. Поскольку Microsoft является диверсифицированной корпорацией, которая предлагает множество видов продуктов и услуг, компания сталкивается с жесткой конкуренцией в нескольких ключевых областях технологического сектора. [20]

Microsoft начала свою работу, сосредоточившись на программном обеспечении, и хотя компания разветвляется в других областях, она все еще уделяет особое внимание этому сектору. Некоторые из самых успешных корпораций программного обеспечения в мире, таких как Oracle и немецкая фирма SAP, конкурируют напрямую с Microsoft за прибыльный бизнес-рынок.

Самая популярная операционная система Windows - это, пожалуй, самый известный продукт Microsoft. В этой области компания конкурирует с рядом небольших фирм, таких как Red Hat, которые распространяют операционные системы с открытым исходным кодом, такие как Linux.

Microsoft также является важным игроком в области оборудования. Его продукты включают планшеты, предназначенные для конкуренции с аналогичными устройствами других компаний, таких как Apple. Компания также выпускает множество компьютерных аксессуаров, что позволяет ей конкурировать с несколькими фирмами, специализирующимися в этой области, такими как Logitech. [20]

Microsoft также является основной силой в онлайн-поиске с помощью своей поисковой системы Bing. Основной конкурирующей компанией здесь является Google, а также различные другие фирмы с меньшими двигателями.

Microsoft сталкивается с конкурентным давлением во всех областях своей деятельности. Давление исходит от разнообразных технологических компаний, как крупных, так и небольших.» [20]

И тут будет актуально рассмотреть точку зрения Кирцнера, который выделял конкуренцию - соперничество между компаниями на рынке, направленное на овладение внимания потенциальных потребителей.

Конкуренцию можно классифицировать по нескольким основаниям:

а) по масштабам развития;

б) по своему характеру;

в) по методам соперничества.

По масштабам развития конкуренция может быть:

1. Индивидуальной (один участник рынка старается занять «свое место под солнцем» - выбрать наилучшие условия купли-продажи товаров и услуг);

2. Местной (ведется среди товаровладельцев какой-либо территории);

3. Отраслевой (в одной из отраслей рынка идет борьба за получение наибольшего дохода);

4. Межотраслевой (соперничество представителей разных отраслей рынка за привлечение на свою сторону покупателей в целях извлечения большего дохода);

5. Национальной (состязание отечественных товаровладельцев внутри страны);

6. Глобальной (борьба предприятий, хозяйственных объединений и государств разных стран на мировом рынке). [8].

По характеру развития конкуренция подразделяется на свободную и регулируемую.

По методам ведения рыночное соперничество делится на:

– Ценовое (рыночные позиции соперников подрываются посредством снижения цен);

– Неценовое (победу одерживают путем повышения качества продукции, лучшего обслуживания и т.п.). [8].

Ценовая конкуренция наблюдается в том случае, когда конкурирующие фирмы используют политику цен как основной рычаг конкурентной борьбы. Причем она может осуществляться как прямо, открыто, путем публичного заявления о снижении цен на продукцию, так и скрыто, когда порог снижения цен огласке не подлежит. [8].

Фирмы избегают вести ценовую конкуренцию в открытой форме («ценовая война»). Применяется она в настоящее время обычно в следующих случаях:

1. фирмами-аутсайдерами в их борьбе с монополиями, для соперничества с которыми в сфере неценовой конкуренции у аутсайдеров нет ни сил, ни возможностей;

2. для проникновения на рынки с новыми товарами;

3. для укрепления позиций в случае внезапного обострения проблемы сбыта.

При скрытой ценовой конкуренции фирмы вводят новый товар с существенно улучшенными потребительскими свойствами, а цену поднимают непропорционально мало. [8].

В последнее время ценовая конкуренция все более уступает место неценовой конкуренции в силу изменений характера подавляющего большинства рынков и превращения их в рынки покупателя.

Неценовая конкуренция, наоборот, занимает все более важное место в арсенале методов работы на рынке. Неценовая конкуренция предполагает конкуренцию качества, причем не только товара, но и сопутствующих услуг, управленческой, маркетинговой и коммерческой деятельности.

К числу неценовых методов относятся все маркетинговые методы управления фирмой. [8]

К незаконным методам неценовой конкуренции относятся:

1. Промышленный шпионаж;

2. Переманивание специалистов, владеющих производственными секретами;

3. Выпуск поддельных товаров, внешне ничем не отличающихся от изделий-подлинников, но существенно худших по качеству, а потому обычно на 50% дешевле;

4. Закупка образцов с целью их копирования.

По степени развития конкуренции выделяются четыре основных типа рынка:

1. рынок совершенной конкуренции;

2. рынок несовершенной конкуренции,

который в свою очередь подразделяется на:

– монополистическую конкуренцию;

– олигополию;

– монополию. [14]

Конкурентная ситуация на рынке развивается постоянно, поэтому существует потребность у фирмы в отслеживании конкурентных изменений на рынке систематически. Только при этих условиях фирма может правильно оценить возможности конкурентов и собственные возможности и выработать оптимальную маркетинговую стратегию, которая всегда направлена на создание или поддержание собственного конкурентного преимущества. [14]

Конкурентоспособность товара достигается за счет снижения издержек или повышения качества.

Конкуренция за счет снижения издержек представляет собой соперничество предпринимателей за извлечение дополнительной прибыли на основе уменьшения издержек производства и реализации определенной продукции, изменения ее ассортимента и качества.

Конкуренция за счет повышения качества товара и сервиса включает:

1. Изменение свойств продукции;

2. Придание продукции качественно новых свойств;

3. Создание новой продукции для удовлетворения тех же потребностей;

4. Создание новой продукции для удовлетворения потребностей, не существовавших раньше;

5. Обновление свойств товара, являющихся символом моды, престижа (изменения квазикачества товара);

6. совершенствование услуг, сопутствующих товару (демонстрация, установка, гарантийный ремонт и т.д.). [10]

В оптовой торговле действует конкуренция на основе снижения издержек.

Конкурентоспособность - свойство объекта, характеризующееся степенью удовлетворения им конкретной потребности по сравнению с аналогичными объектами, представленными на данном рынке. Конкурентоспособность определяет способность объекта выдерживать конкуренцию в сравнении с аналогичными объектами на данном рынке. На одном рынке объект может быть конкурентоспособным, а на другом - нет. Конкурентоспособность может рассматриваться относительно таких объектов, как нормативные акты, научно-методические документы, проектно-конструкторская документация, технология, производство, выпускаемая продукция (выполняемая услуга), недвижимость, работник, информация, фирма, регион, отрасль, любая сфера макросреды страны, страна в целом. [10].

В зависимости от дохода потребителей конкурентоспособность формируется по конкурентным видам товаров:

– среднего качества - для потребителей со средним доходом;

– очень высокого (престижного) качества - для потребителей с высоким доходом.

Конкурентоспособность объекта определяется по отношению к конкретному рынку либо к конкретной группе потребителей, формируемой по соответствующим признакам сегментации рынка. [10].

Главной целью предприятия является получение прибыли и решение социальных проблем путем своевременной и выгодной реализации изготовленного товара. Для достижения этой цели предприятию приходится устанавливать и реализовывать свои конкурентные преимущества, производить конкурентоспособную продукцию и определять свою нишу на рынке, конкретную группу потребителей.

Закон конкуренции - закон, в соответствии с которым происходит объективный процесс повышения качества товаров, снижения их удельной цены.[10].

А что нам говорит законодательство Российской Федерации? Принятый Федеральный закон «определяет организационные и правовые основы защиты конкуренции, в том числе предупреждения и пресечения:

1) монополистической деятельности и недобросовестной конкуренции;

2) недопущения, ограничения, устранения конкуренции федеральными органами исполнительной власти, органами государственной власти субъектов Российской Федерации, органами местного самоуправления, иными осуществляющими функции указанных органов органами или организациями, а также государственными внебюджетными фондами, Центральным банком Российской Федерации.

Целями настоящего Федерального закона являются обеспечение единства экономического пространства, свободного перемещения товаров, свободы экономической деятельности в Российской Федерации, защита конкуренции и создание условий для эффективного функционирования товарных рынков.» [16].

Закон конкуренции длительной время может действовать только при наличии качественного антимонопольного законодательства. Во всех промышленно развитых странах введены антимонопольные или антитрестовские законы, ограничивающие действия монополистов.

В России основу антимонопольного законодательства составляет Закон РФ «О конкуренции и ограничении монополистической деятельности на товарных рынках» от 22.03.91 г.

Антимонопольное законодательство регламентирует нормы, ограничивающие монополистическую деятельность, принципы ведения конкурентной борьбы на рынке, полномочия государственных органов по надзору за соблюдением соответствующих правовых норм.

Обратимся к статье Баумгартена Л.В «Анализ методов определения конкурентоспособности организаций и продукции» где автор провел теоретический анализ как зарубежной, так и русской литературы.

Рассмотрим факторы (критерии), которые определяют отдельно конкурентоспособность организации и конкурентоспособность продукции.

Артур А. Томпсон-мл и А. Дж. Стрикленд предлагают при разработке стратегии организации (компании) на основе анализа отрасли и конкуренции выявлять ключевые факторы ее успеха, в том числе такие, как [5]:

• качество и характеристики продукции;

• репутация (имидж);

• производственные мощности;

• использование технологий;

• дилерская сеть и возможности распространения;

• инновационные возможности;

• финансовые ресурсы;

• издержки по сравнению с конкурентами;

• обслуживание клиентов.

Девид Кревенс считает, что при разработке стратегических перспектив руководство организации (компании) должно во главу угла ставить ключевые компетенции, которые определяются [5]:

- конкурентными преимуществами;

- универсальностью (конкурентное преимущество в различных ситуациях);

- сложностью дублирования.

Кверенс предлагает группировку компетенций (факторов) осуществлять согласно направленности функциональных процессов – внешние (направленные из внешнего окружения внутрь организации), внутренние (идущие изнутри организации) и двусторонние. Внешние процессы связывают организацию с ее внешним окружением, обеспечивая обратную с ней связь и формируя внешние связи. Внутренние процессы направлены на удовлетворение нужд потребителей. Внешние процессы задают также направленность компетенциям организации, определяемым внутренними и двусторонними функциональными процессами. Рассматриваемые процессы характеризуются множеством компетенции (факторов). Данный подход по набору факторов, определяющих конкурентоспособность организации, практически не отличается от рассмотренного выше. В то же время подобный подход позволяет организации строить свою структуру управления, ориентируясь на межфункциональное взаимодействие. [5].

Голубков Е.П. предлагает при проведении маркетинговых исследований для оценки конкурентоспособности организации использовать 16 факторов ее результативности деятельности (имидж, концепция продукта, качество продуктов, уровень диверсификации видов бизнеса, суммарная рыночная доля главных видов бизнеса, мощность научно-исследовательской и конструкторской базы, мощность производственной базы и др.), которые он детализирует и дополняет за счет факторов конкурентоспособности продукции и эффективности маркетинговой деятельности [5].

В работе Зулькарнаева И.У. и Ильясовой Л.Р., всю совокупность факторов, влияющих на конкурентоспособность организации, предлагается разделить на три группы:

• цели, которые ставит перед собой организация;

• ресурсы, которыми располагает организация;

• факторы внешней среды.

В свою очередь в работе Хасби Д констатируется, что конкурентоспособность организации определяется качеством продукции, относительной ее ценой, продвижением продукции на рынки, мощностью сбытовой сети.

Предлагается также учитывать в качестве критериев, определяющих конкурентоспособность организации следующие:

- критерий, отражающий в динамике степень удовлетворения потребителя;

- временной критерий эффективности производства.

На вопрос, что делает организацию конкурентоспособной, Винокуров В.А. отвечает: во-первых, ресурсы (потенциал), во-вторых, умение продуктивно их использовать [5].

Белоусов В.Л. возможные критерии конкурентоспособности организации группирует по отдельным элементам комплекса маркетинга (продукт, цена, доведение продукта до потребителя, продвижение продукта на рынок или маркетинговые коммуникации), а также учитывает деловую активность и эффективность деятельности.

Максимов И. относит к основным критериям конкурентоспособности организации эффективность ее производственной деятельности, финансовое положение, эффективность организации сбыта и продвижения товара на рынке, конкурентоспособность продукции.

Рассматривая конкурентоспособность продукции, можно утверждать, что в большинстве работ она оценивается на основе двух критериев: полезного эффекта от потребления продукции и цены потребления [5].

Калмийцев С. определяет интегральный показатель конкурентоспособности печатной рыночной продукции как сумму нескольких факторов (стимулирующего, временного и комплексного показателя качества продукции, отнесенного к цене изделия), взаимная значимость (весомость) которых не учитывается.

Дзахмишева И.Ш. предлагает оценивать конкурентоспособность услуг торговли на основе качества, реализуемой продукции, рациональности ассортимента продукции, культуры обслуживания, условий обслуживания, доступности услуги.

Для оценки конкурентоспособности продукции Голубков Е.П. предлагает собранную информацию представлять по следующим основным направлениям: продукт и его критерии качества, цена, доведение продукта до потребителя, продвижение продукта [5].

Фатхутдинов Р.А., ссылаясь на Ламбер Жан – Жака, приводит таблицу со следующими индикаторами конкурентоспособности товара: относительная доля рынка, издержки, отличительные свойства, степень освоения технологии, метод продаж, имидж (известность).

Фомин В.Н. считает, что конкурентоспособность продукции определяют следующие факторы: цена, затраты на эксплуатацию или потребление, предоставляемый сервис, реклама, имидж и авторитет фирмы, соотношение между спросом и предложением. Однако итоговым критерием оценки конкурентоспособности продукции он считает долю рынка, занимаемую данной продукцией. Правильность этого вывода подтверждается также в работах [5].

Проведенный анализ литературных источников показал, что:

- разные авторы в зависимости от своих научных взглядов и области маркетинговых исследований обосновывают разный набор факторов, определяющих конкурентоспособность организации и продукции;

- наиболее обоснованный набор факторов организации, широко используемый при проведении стратегического анализа и маркетинговых исследований, приведен в работах Артура А. Томпсона-мл и А. Дж. Стрикленда, Девида Кревенса и Голубкова Е.П. Остальные авторы в той или иной мере используют основные положения отмеченных работ, пытаясь развить их для конкретных направлений деятельности;

- в обобщенном виде, согласно работам, конкурентоспособность организации определяется совокупностью факторов, характеризующих результативность ее деятельности на рынке, атрибуты качества продукции и эффективность маркетинговой деятельности;

- конкурентоспособность продукции определяется совокупностью факторов, определяющих ее качество, цену, доведение продукта до потребителя, продвижение продукта;

- другим подходом определения конкурентоспособности продукции, хорошо зарекомендовавшим себя на практике при проведении оценок качества сравниваемых вариантов продукции и используемым в работах, является подход, основанный на использовании двух критериев: полезного эффекта от потребления продукции и цены потребления. Полезный эффект продукции характеризует фактическую способность продукции удовлетворять конкретную потребность пользователя. В качестве полезного эффекта продукции часто используются комплексные показатели ее качества;

- итоговым критерием оценки конкурентоспособности как продукции, так и организации можно считать долю рынка, занимаемую данной продукцией (данной организацией) и связанные с ней показатели [5].

1.2. Анализ рынка. Конкурирующая среда, собственная конкурентоспособность.

Перед началом анализа рынка конкурирующей среды обратимся к исследованиям Лымаревой О.А., она пишет: «Всеобъемлющая российская компьютеризация, которая взяла начало еще в 90-х немедленно охватила все сферы жизни. Компьютерные технологии внедрились во все направления, без исключения. С тех пор информационная индустрия только наращивала темпы развития, но технологические прорывы происходят в России намного реже, нежели в западных странах. Организации производящие компьютеры и сервера, которые были созданы еще в СССР, по своей экономической и юридической сущности не являются серьезными конкурентами зарубежным гигантам. В течение всего времени было большое количество воспроизвести в России тот динамичный темп развития и производства компьютерной техники, но ни одна из них не увенчалась успехом. [11].

Это во многом может быть связано с отсутствием опыта работы в условиях столь скорого изменения тенденций, коньюктуры рынка и достаточного стимула к развитию научно-технологического прогресса. А постоянно растущий и резко меняющий в этой области, связанных с повышением конкурентоспособности компаний на Российском и зарубежном рынках, это вылилось в неспособность поддерживать хоть некоторое влияние на мировом рынке. Таким образом Российский рынок компьютерной техники оказался максимально отдален от понятия свое направление, спрос в свою очередь продемонстрировал неспособность российских предприятий решать задачи, связанные усилением конкурентных позиций на международном рынке. В купе с отсутствием комплексного подхода к научным исследованиям «конкурентный рынок», которое предполагает производство товара, привлекающего платежеспособный спрос. Важен тот факт, что компьютеры, производимые в России, отстают по своим характеристикам от зарубежных гигантов на несколько технологических поколений, но только те, что производятся для широкого круга потребителей. Также производятся компьютеры для военных и стратегических целей, технические характеристики которых не поддаются анализу. [11].

В процессе импортозамещения этой отрасли, несомненно, требуется уделить намного большее внимание, ведь Российский рынок страдает от дороговизны зарубежных товаров. Ввиду серьезных колебаний валюты, стоимость конечного продукта, произведенного за рубежом, может серьезно различаться, иногда даже в разы. Это несомненно бьет по карману всех потенциальных потребителей. Все продукты зарубежных компаний стремительно дорожают, спрос падает, но при этом необходимость приобретать и использовать технологически более продвинутые новинки растет. Прогресс не стоит на месте и с каждым днем компьютерные технологии становятся все сложней и делают нашу жизнь все проще. И хотя еще с 2015 года в России стремятся запустить новоиспеченный компьютер в массовое производство, а конкретно персональный компьютер Эльбрус, никаких прорывов и сенсаций не было. Компьютер выпускается мелкосерийно и если попытаться сопоставить его с зарубежным, схожим по стоимостным характеристикам, то крах неминуем. Более того импортные технологии в нем тоже присутствуют. В этой ситуации очень сложно придумать действительно эффективный метод повышения конкурентоспособности, который поможет создать действенный механизм импортозамещения и вывести товары Российского производства на мировой рынок. Еще одной важной причиной такой ситуации является недостаточное финансирование этой отрасли. В то время как в Европе на это тратятся миллиарды долларов, в России даже сложно найти хоть сколько-нибудь достоверную информацию о финансировании» [11].

Первым шагом для увеличения конкурентоспособности Российских организаций, осуществляющих свою деятельность в сфере производства и развития компьютерной техники и электроники, будет увеличение степени финансирования. Не менее важный пункт — это привлечение специалистов в области электроники. И последующая — разработка. Это анализ возможностей производства продукции. Исследования и опытно-конструкторские разработки, маркетинговые исследования. Рыночные испытания. Рациональная оценка результатов и привнесение нововведений, в момент застоя на зарубежных рынках. И если в течение длительного времени методично будут производиться исследования и разработки в этой области, с темпом, превышающим зарубежный. То вероятно появится возможность выйти на мировой рынок и заполучить часть спроса и свое место на международном рынке компьютерной техники. [2].

После фактического краха рыночного сегмента - бытовой техники в 2015 году, вызванного сильной зависимостью ценников от курса американского доллара, отрасль начинает показывать положительную динамику. Постепенный переход потребителя от крайней нужды к замене устаревающей техники стал возможен благодаря насыщению рынка корейскими и китайскими производителями. За последние годы торговый ритейл перепробовал все новейшие тренды – от традиционного формата магазина до исполнения заказов на доставку в регион проживания покупателя. [2].

Анализ рынка бытовой техники на 2019 показывает необходимость внедрения в стратегиях четких конкурентных преимуществ. Касаемо бытовой техники — это снижение издержек и проведение дифференциации товарного ассортимента. Предприятия, которые не проявляют на практике этих знаний, вполне логично уходят с рынка, устанавливая не соответствующие реалиям ценники. Современные компании, уже заявившие себя как участники рынка, преследуют как минимум две задачи. Первая состоит в удержании позиций, вторая – сохранение уровня прибыли в сравнении с аналогичными периодами прошлых лет. [12].

Внедрение новейших разработок, доведение их результатов до потребителя и активные продажи формируют у покупателей вполне определенные предпочтения. До обращения в магазин, соискатели, как правило, уже располагают некоторыми знаниями характеристик товара, подходящего под имеющийся бюджет. Выйти за имеющуюся сумму у ритейла получается не так часто и тут на помощь приходит именно дифференциация.

При изучении структуры спроса уже по традиции обращаются к профильному анализу рынка электроники, ежегодно проводимому маркетологами «М-Видео». Самой активной остается продажа смартфонов, сопутствующих аксессуаров и наушников. Если на протяжении 2013-2016 годов этот сегмент характеризовался некоторой стагнацией, то уже в 2017 году продажи выросли сразу на 2 миллиона штук. Увеличились средний чек товара и размер экрана устройств. [18].

На вторых позициях ритейла отмечается компьютерная техника. Спрос поддерживается частным и корпоративным потребителем. В этом сегменте намечается переход к более удобным форматам техники. Некогда популярные десктопы сменились ноутбуками, а по итогам продаж 2018 потребитель «переключился» на планшеты. [18].

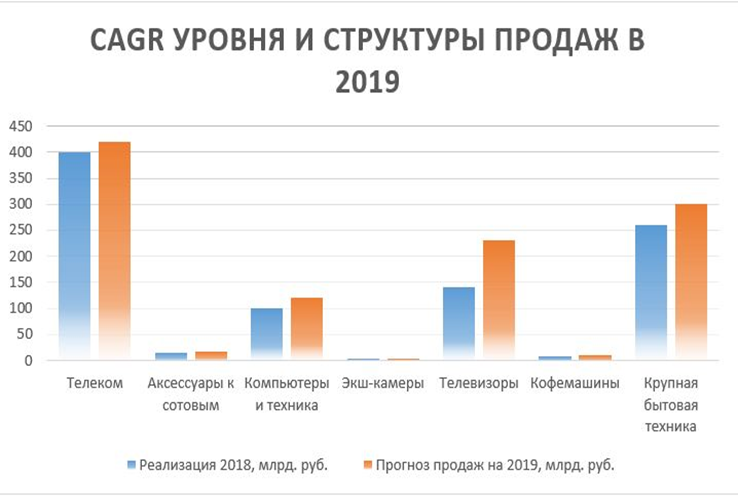

Рынок продажи телевизоров как жизненно необходимый вид техники ожидает мощный катализатор роста. Переход в 2019 году на цифровой формат вещания телевизионных каналов с высокой вероятностью поднимет продажи техники нового поколения. Вполне ожидаемо, что под спрос увеличится и средняя цена продажи. Если в 2017-2018 годах эта цифра изменится с 25 на 35 тысяч рублей.

Рис. 1. CAGR уровня и структуры продаж техники в 2019

В организации бизнес-процессов владельцы крупного ритейла неизбежно сталкиваются с новыми трендами в продажах. Сегодня это онлайн магазины, в которые активно переходит покупатель. Ведущим фактором изменения модели поведения потребителя становится возможность сравнения ценников у различных продавцов. Даже несмотря на сильную дифференциацию ассортимента, покупатели предпочитают искать там, где товар обойдется дешевле. Учитывая тот факт, что купить товар с доставкой в интернет-магазине оказывается выгоднее похода в традиционный магазин, безусловно такое поведение клиентов становится вполне оправданным.

В анализе рынка электроники на 2019 не приводится прогнозов относительно серьезной реструктуризации отрасли. Лидерами остаются «М-видео», DNS и Эльдорадо. В регионах наблюдается серьезная конкуренция, нередко переходящая на сетевой уровень. Повышение налога на добавленную стоимость и ужесточение требований в сегменте онлайн-продаж как накладные расходы будут учтены в ценообразовании. За все придется платить конечному потребителю. Серьезные преобразования в системе доставки товаров с зарубежных площадок увеличат емкость рынка до 30 процентов. Освобождающаяся ниша рынка будет замещаться уже имеющимся ассортиментом, включая продукцию отечественных производителей. Анализ рынка бытовой техники и электроники поднимает ценовые планки до 5 процентов по сравнению с предыдущим периодом. Именно такие прогнозы ставит портал Hi-Tech Mail.ru. [18].

Следуя уже намеченному тренду повышения стоимости, многие продавцы просто не смогут удержаться от дополнительного заработка. Намеченная корректировка чеков используется исключительно для ровного счета. Вместе с тем, как рынок часто встряхивается и от уникальных корпоративных скидок, например, по продукции Apple. Не менее интересной выглядит стратегия Microsoft, согласно которой ритейл в России работает исключительно по персональным заказам.

На 2019 год ожидается умеренный рост в отрасли, который будет сдерживаться вынужденным ростом цен и увеличением доли китайских товаров. Альтернативное качество продукции среднего и высшего ценовых сегментов останется недоступным рядовому потребителю по стоимости и по причине снижения доставок на презентацию. [18].

Компьютеры являются фактически неотъемлемым элементом нынешней жизни. Рынок компьютерной техники в РФ настоящее время считается более сформированным розничным направлением и конкурентоспособным. В последние годы, высокоинтенсивный рост сегмента домашней электроники обусловлен потребительской активностью населения, связанной с улучшением общего благосостояния. С другой — непрерывное возникновение на рынке принципиально новых образцов техники, в следствии, бурного формирования инновационного, научно-технического прогресса способствует понижению жизненного цикла потребительских товаров, повышая частоту их обновления. [9].

Сорок процентов объема розничных продаж товаров в настоящее время приходится на информационно-коммуникационные технологии. В Российской Федерации количество компьютерной техники, покупаемой в индивидуальное использование, на 100 человек приходится порядка 30 компьютеров, это значительно меньше, нежели в иных цивилизованных государствах. Таким образом, на Западе у 80% семей есть один и более компьютеров в то время, как только 20% российских семей имеют тот или иной вид компьютерной техники. [9].

Данное положение возможно разъяснить, прежде всего, соответствующими условиями. Во-первых, российский рынок сейчас в особенности никак не изменяет схему расходов на компьютерную технику в отличие от цивилизованных государств, где происходит ее увеличение за счет вложение в виртуализацию. Во-вторых, если 5 лет назад ограничивающим условием увеличения для отечественного рынка была административная реформа, теперь экономическая и политическая устойчивость в государстве приносит свои результаты. В-третьих, отечественное производство и управленческие структуры пока далеки от аппаратного насыщения электроникой. [9].

Общепринятыми фаворитами в изготовлении комплектующих для персональных компьютеров считаются государства азиатского региона, а кроме того, Соединенные Штаты Америки, где высокотехнологичным отраслям экономики уделяется особый интерес. В Российской Федерации данное направление плохо сформировано, и фактически отсутствуют изготовители комплектующих для персональных компьютеров.

Основными поставщиками на российский рынок компьютерной техники являются: Acer; ASUS; HP; Samsung; Lenovo.

В Российскую Федерацию компьютерную технику поставляют производители Китая, США, Чехии, Германии, Тайваня, Таиланда, Венгрии, Японии, Ирландии, Мексики и других стран. За последние 6 лет объем поставок китайской продукции постоянно увеличивался, и вырос в четыре раза в абсолютном выражении, а его доля в общем российском импорте выросла в полтора раза — примерно до 80% от всего объема импорта.

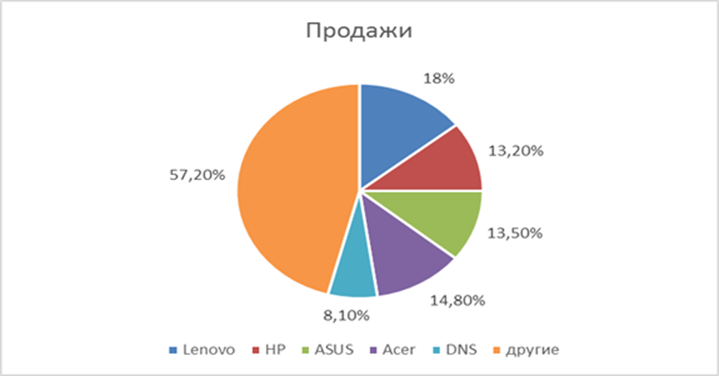

Доля поставщиков компьютерной техники на российском рынке представлена на рисунке 2.

Рис. 2. Доля поставщиков компьютерной техники на российском рынке

Первую строчку в списке лидеров российского рынка персональных компьютеров (ПК) по итогам 2013г. занимает Lenovo (18% от всех ПК, поставленных за год), за которой следуют Acer (14,8%), Asus (13,5%) и HP (13,2%), DNS (8,10%).

Главными тенденциями на фоне единого снижения объемов рынка персональных компьютеров называют прогрессирующий заинтересованность к мобильным устройствам, таким как планшетные ПК и ноутбуки-трансформеры, а также возникновение на российском рынке первых «облачных» ноутбуков.[9].

В феврале 2014г. IDC подвела итоги изучения российского рынка ПК за 4 квартал 2013г. и за весь прошедший год. Согласно сведениям специалистов, за последний квартал в Российскую Федерацию было поставлено около 2,73 млн. настольных и портативных компьютеров. При этом рынок компьютерной техники в полном замедлил темпы падения и сократился на 8,7% в штучном выражении. В денежном выражении он уменьшился на 21,2% по сравнению с 4 кварталом 2012г.

Рынок ПК в третьем квартале 2013года, согласно периодическому исследованию IDC IDC Quarterly PC Tracker, сократился на 30,7% в штучном выражении и на 23,9% в денежном, по сравнению с аналогичным периодом 2012года.

Объём поставок настольных и портативных компьютеров в течение третьего квартала составил около 2,71 млн. единиц.

Количество настольных ПК, поставленных на рынок России, составило 907тыс. единиц, то что отвечает объёму сокращения практически на 14,8% относительно прошлого года. Доля моноблоков — 15% от объема десктопов. Лидируют в сегменте настольных ПК Hewlett-Packard, DNS и Lenovo. В завершении перечня фаворитов — DEPO Computers и Acer Group.

В сегменте ноутбуков произошло сокращение на 36,7% по сравнению с показателями третьего квартала 2012года, при объёме поставок 1,8млн. единиц. Lenovo возглавила список фаворитов, её преследуют ASUS, Hewlett-Packard и Acer Group.

В пятерке фаворитов согласно результатам квартала: Lenovo с 19,7% от общего числа поставленных за квартал ПК, Hewlett-Packard — 15,5%, ASUS — 14,3%, Acer Group — 11,4% и DNS c 6,5%.

Общая численность компьютерной техники в эксплуатации в России с 2010 по 2013гг. выросла на 15,6%: с 294,7 млн. До 340,8 млн. штук. Рост количества эксплуатируемой компьютерной техники связан с формированием систем связи и коммуникации в России, а также ростом материального благосостояния населения.[9].

Предпочтение и доля пользователей компьютерной техникой в РФ по определенным видам за 2010—2013гг. (млн. чел.) представлены в таблице 1.

Таблица 1.

Численность и доля пользователей компьютерной техникой в РФ по видам

|

2010 |

2011 |

2012 |

2013 |

||||

|

Млн. штук |

% |

Млн. штук |

% |

Млн. штук |

% |

Млн. штук |

|

|

Ноутбуки |

8,67 |

6,0 |

8,71 |

6,0 |

8,75 |

6,0 |

8,78 |

|

Нетбуки |

1,82 |

3,4 |

1,84 |

3,4 |

1,86 |

3,4 |

1,88 |

|

Системные блоки |

57,66 |

39,7 |

59,12 |

40,7 |

60,46 |

41,7 |

60,6 |

|

Периферия |

58,26 |

40,1 |

59,12 |

41,3 |

61,71 |

42,5 |

62,04 |

|

МФУ |

19,46 |

13,4 |

19,81 |

13,7 |

20,18 |

13,9 |

20,54 |

|

Принтеры |

25,41 |

17,5 |

25,69 |

17,7 |

25,98 |

17,9 |

26,28 |

|

Сканеры |

10,82 |

7,5 |

10,75 |

7,4 |

10,69 |

7,4 |

10,62 |

|

Мониторы |

58,26 |

40,1 |

59,78 |

41,2 |

60,98 |

42,0 |

62,04 |

|

Прочая техника |

51,72 |

35,6 |

51,81 |

35,7 |

51,88 |

35,8 |

51,95 |

Увеличение рынка был достигнут в основном за счет системных блоков около 41,8% поставок техники пришлось на различные компоненты аппаратного обеспечения (материнская плата, видеокарта, звуковая карта, сетевая плата и т.д). В количественном выражении на 2013г. Это 60,6 млн. штук, что выше показателя 2012г. На 0,14 млн. штук.

Что касается рынка мониторов, в таком случае нужно выделить то что, объем данного сегмента по выводам на 2013 год составил 62,04 млн. штук или 43,5%. По отношению к 2012 году рынок показал увеличение на 1,06 млн. штук. [9].

Продажа сканеров в 2012 году составила 10,69 млн. штук или 7,4%, а 2013 году уменьшилась и составила 10,62млн. штук или 7,3%. Снижение продаж специалисты объясняют это результатом избыткам товара на рынке.

Продолжает роста и объема продаж ноутбуков в 2013г. их доля во всеобщем объеме российского рынка составила 8,78млн. штук или 6,1%.

Доля нетбуков во всеобщем объёме продаж за 2010—2013 годы не превышает 3,4%, темпы роста их продаж замедляются. В совокупности именно ноутбуки будут пользоваться в ближайшие годы наибольшим спросом.

Согласно долгосрочному прогнозу до 2016 года российский рынок компьютерной техники будет стабильно расти в среднем на 17% в год. По мнению специалистов Мининформсвязи, к 2016г. обеспеченность россиян компьютерами вырастет до 43 на 100 жителей. [9].

Таким образом, конкуренция - это соперничество между компаниями на рынке, направленное на овладение вниманием потенциальных потребителей. Конкуренцию можно классифицировать по масштабам развития, по своему характеру, по методам соперничества.

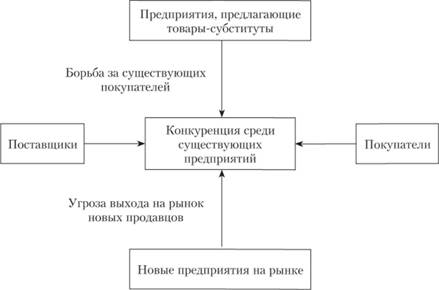

Основным способом описания конкурентного рынка является модель М. Портера, включающая оценку пяти конкурентных сил: силу потенциальных конкурентов, силу конкуренции со стороны товаров-заменителей, экономический потенциал потребителей, силу конкуренции центрального ринга, экономический потенциал поставщиков.

Рис. 3. Модель М. Портера "пяти сил" конкуренции

Предприятие, действующее на рынке, как правило, работает в окружении других предприятий, производящих и продающих аналогичную продукцию. Для того чтобы успешно конкурировать с ними, следует провести анализ конкурентной среды, выявить основных конкурентов, изучить их сильные и слабые стороны, понять, как они воспринимаются клиентами, определить конкурентные позиции, а также применяемые стратегии. [14]

Согласно исследованиям М. Портера состояние конкурентной среды на рынке характеризуется пятью конкурентными силами (рис.1):

1) угроза появления новых конкурентов;

2) конкуренция среди товаров-заменителей (субститутов);

3) соперничество среди присутствующих предприятий на рынке;

4) рыночное влияние поставщиков;

5) рыночное влияние покупателей. [14]

Основными методами оценки конкурентной позиции предприятия являются ситуационный анализ, SWOT-анализ, матрица «Дженерал Электрик - Мак Кинзи», матрица Бостонской Консалтинговой группы.

Матрица «Дженерал Электрик - Мак Кинзи»

Данная матрица разработана консультационной группой Мак Кинзи (McKincey) совместно с корпорацией Дженерал Электрик (General Electric) и получила название «экран бизнеса». Она включает девять квадратов, а анализ в данной матрице осуществляется по следующим параметрам:

– привлекательность СЗХ;

– позиция в конкуренции.

Матрица «Дженерал Электрик - МакКинзи» имеет размерность 3x3. По осям выставляются интегральные оценки привлекательности рынка и относительного преимущества компании на данном рынке или сильных сторон бизнеса компании. По оси X в матрице «Дженерал Электрик - Мак Кинзи» располагаются параметры, которые подконтрольны компании, соответственно, по оси Y - неподконтрольные.

Увеличение размерности матрицы до 3x3 позволило не только давать более детальную классификацию сравниваемых видов бизнеса, но и рассматривать более широкие возможности стратегического выбора.

Каждая из двух осей матрицы условно делится на три части, таким образом, сетка оказывается состоящей из девяти клеток. Стратегические позиции бизнеса улучшаются по мере его перемещения на матрице справа налево снизу вверх. [14].

Рис. 4. Матрица «Дженерал Электрик - МакКинзи»

В матрице «Дженерал Электрик - Мак Кинзи» (рис. 2) выделяются три области стратегических позиций

– область победителей;

– область проигравших

– средняя область, в которую входят позиции, в которых стабильно генерируется прибыль от бизнеса, средние позиции бизнеса и сомнительные виды бизнеса.

Факторы, определяющие привлекательность отрасли и позиции бизнеса на отдельных рынках, различны. Так, основными критериями привлекательности могут быть размер рынка, темпы роста, уровень конкуренции, чувствительность рынка к цене. Конкурентоспособность бизнеса можно оценить, используя такие критерии, как доля рынка, контролируемая фирмой; эффективность системы маркетинга, уровень издержек, потенциал и др. Поэтому при анализе каждого рынка следует выделить характеризующие его факторы и оценить их уровень.

Данная матрица является более совершенной, так как в ней рассматривается существенно большее число факторов. Поэтому она не приводит к столь упрощенным выводам, как матрица Бостонской консультативной группы. [14].

Матрица Бостонской Консалтинговой группы.

В основе Бостонской матрицы лежит модель жизненного цикла товара, в соответствии с которой товар в своем развитии проходит четыре стадии: выход на рынок, рост, зрелость и спад.

Для оценки конкурентоспособности отдельных видов бизнеса используются два критерия: темп роста отраслевого рынка; относительная доля рынка. Темп роста рынка определяется как средневзвешенное значение темпов роста различных сегментов рынка, в которых действует предприятие, или принимается равным темпу роста валового национального продукта. Относительная доля рынка определяется делением доли рынка рассматриваемого бизнеса на долю рынка крупнейшего конкурента.

Значение доли рынка, равное 1, отделяет продукты - рыночные лидеры - от последователей. Таким образом, осуществляется деление видов бизнеса на четыре различные группы (Рис. 5):

Рис. 5. Матрица БКГ

В основе матрицы БКГ лежат два предположения:

1. Бизнес, имеющий существенную долю рынка, приобретает в результате действия эффекта опыта конкурентное преимущество в отношении издержек производства. Отсюда следует, что самый крупный конкурент имеет наибольшую рентабельность при продаже по рыночным ценам и для него финансовые потоки максимальны.

2. Присутствие на растущем рынке означает повышенную потребность в финансовых средствах для своего развития, т.е. обновления и расширения производства, проведения интенсивной рекламы и т.д. Если темп роста рынка невелик, например зрелый рынок, то товар не нуждается в значительном финансировании. [14].

В том случае, когда обе гипотезы выполняются, можно выделить четыре группы рынков товара, соответствующие различным приоритетным стратегическим целям и финансовым потребностям:

1. «Проблемы» («трудные дети») (быстрый рост/малая доля): товары этой группы могут оказаться очень перспективными, поскольку рынок расширяется, но требуют значительных средств для поддержания роста. Применительно к этой группе продуктов необходимо решить: увеличить долю рынка данных товаров или прекратить их финансирование.

2. «Звезды» (быстрый рост/высокая доля) - это рыночные лидеры. Они приносят значительную прибыль благодаря своей конкурентоспособности, но также нуждаются в финансировании для поддержания высокой доли динамичного рынка.

3. «Дойные коровы» (медленный рост/высокая доля): товары, способные принести больше прибыли, чем необходимо для поддержания их роста. Они являются основным источником финансовых средств для диверсификации и научных исследований. Приоритетная стратегическая цель - «сбор урожая».

4. «Собаки» (медленный рост/малая доля) - это продукты, которые находятся в невыгодном положении по издержкам и не имеют возможностей роста. Сохранение таких товаров связано со значительными финансовыми расходами при небольших шансах на улучшение положения. Приоритетная стратегия - прекращение инвестиций и скромное существование [14].

Ситуационный анализ.

Сущность методики ситуационного анализа заключается в последовательном рассмотрении элементов внешней и внутренней среды маркетинга и оценке их влияния на маркетинговые возможности предприятия.

Основное внимание при проведении ситуационного анализа уделяется изучению положения предприятия в ее фирменной среде: знание состояния рынка, учет поведения потребителей, оценка реакции предприятия на действия конкурентов, политика относительно поставщиков и посредников и др. [6]

SWOT-анализ.

Более детальный анализ маркетинговых возможностей предприятия проводится с использованием методики SWOT-анализа. Используются следующие оценки:

1. Сильных (Strengths) и слабых (Weaknesses) сторон предприятия (преимуществ и недостатков);

2. Возможностей (Opportunities) и опасностей (Threats) рынка.

Сильные и слабые стороны относятся к внутренним характеристикам компании, а возможности и угрозы являются внешними факторами, которые предприятие не может контролировать.

Анализ сильных и слабых сторон в деятельности предприятия позволяет оценить внутреннее состояние предприятия и его возможности относительно рынка, показывает, какие области деятельности и функции предприятия нуждаются в улучшении, поскольку по отношению к рынку являются слабыми сторонами. В то же время такой анализ позволяет определить, какие области и функции следует более полно использовать, поскольку они представляют собой сильные стороны рыночной деятельности. Анализ проводится на основе изучения прошлого и настоящего опыта работы предприятия.

Анализ возможностей и опасностей позволяет предвидеть изменяющиеся благоприятные и неблагоприятные условия рынка с целью приспособления к ним потенциальных возможностей предприятия для удовлетворения нужд потребителей и получения прибыли. Такой анализ основывается на изучении вероятных изменений будущих тенденций по сравнению с прошедшими и настоящими тенденциями.

При проведении SWOT-анализа могут использоваться различные методические процедуры, в том числе:

1. ситуационный анализ с использованием кабинетных и полевых исследований;

2. разработка аналитических карт на основе экспертных оценок («мозговой штурм»);

3. построение профилей сильных и слабых сторон предприятия в сравнении с конкурентами;

4. позиционирование путем проведения фокус-групп, анкетирования и т.п. [10]

ВЫВОДЫ

В современных условиях рынка, как отечественного, так и зарубежного, важнейшей составляющей успешного бизнеса является выгодная конкурентная позиция в любой сфере производства продукции, предоставления услуг. Поэтому оценка конкурентоспособности как производимой продукции и предоставляемых услуг, так и самой компании в целом является неотъемлемой частью маркетингового исследования. В обязанности любого маркетолога входит изучение конкурентной позиции не только собственного предприятия, но и ближайших конкурентов.

Проблематика конкуренции настолько «любима» исследователями, что позволяет рассмотреть тему с разных сторон, с историческим ее течением, вместе с этим позволяет разрабатывать новые решения, прогнозировать ошибки и предстоящие трудности. Самыми глобальными исследователями в научной литературе могут «назваться»: Портер М., Азоев Г.Л., Смит А., Хэмел Г., Кирцнер И.М., Баумгартен Л.В., Голубков Е.П., Д. Кревенс, и многие другие.

В современном маркетинге есть инструменты, позволяющие помочь, как и новой, только развивающейся компании разработать стратегии работы конкурентоспособности предприятия, так и откорректировать эту работу в уже «зрелых» компаниях. Подстроится в вечно движущуюся среду рыночных отношений, вводить инновационные технологии, пересматривать свои взгляды на внутреннюю работу организации с целью улучшения качества продукции, качества предоставляемых услуг, обслуживания. Одним словом – вести грамотную, современную конкурентоспособную политику.

Анализируя российский рынок сбыта и реализации компьютерной техники, нельзя не заметить сильную зависимость от иностранных производителей. Попытки создания отечественного продукта пока остаются в ранге разработок и экспериментов.

2. Анализ конкурентов на рынке и определение собственной конкурентоспособности на примере конкретной организации

Рассмотрев научные подходы к проблематике в первой части работы, мы сможем провести анализ конкурентоспособности существующей компании, что входит также в цель работы: Цель – на основе обзора научной литературы проанализировать конкурентов на рынке и конкурентоспособность конкретной организации.

Исследуемая компания: ООО "Орбита Прайм" зарегистрирована 13 мая 2019 г. регистратором инспекция Федеральной налоговой службы по Красноглинскому району г. Самары. Руководитель организации: директор Арешин Сергей Иванович. Организация включена в Реестр малого и среднего предпринимательства, категория: микропредприятие. Основным видом деятельности является «Ремонт компьютеров и периферийного компьютерного оборудования». Общий доход с прибыли по итогам 2019г. - 8 млн.рублей.

Рассмотри небольшую справку о городе, взятую с официального сайта Город Тольятти.

«Тольятти - территория для инвестиций. Город открыт для сотрудничества и партнёрства как с зарубежными, так и с российскими представителями. На сегодняшний день город имеет стабильные торгово-экономические отношения более чем со 100 странами мира. Основными торговыми партнерами являются Украина, КНР, Германия, Турция, Азербайджан, Бразилия. Основу экспорта составляют поставки химической продукции, машин, оборудования, транспортных средств и металлургии, импорта - машиностроительная продукция.

Основная часть инвестиций поступает от ведущих предприятий автомобильной и химической промышленности, которые сосредоточены на реализации проектов по поддержке действующего производства, а также на развитии функциональных технологий, научно-исследовательских и опытно-конструкторских работ.

Постоянно расширяются внешнеэкономические и культурные контакты Тольятти. Этому способствуют давние деловые связи Тольятти с городами-побратимами и партнерами: Вольфсбург (Германия), Флинт (США), Лоян (КНР), Казанлык (Болгария), Надьканижа (Венгрия), Кольмар (Франция). Не так давно ОАО «АВТОВАЗ» стал партнером альянса Renault-Nissan. Теперь на мощностях завода будут производиться автомобили под тремя брендами: LADA, Renault и Nissan. Реализуются два важных для Тольятти проекта федерального масштаба - Особая экономическая зона промышленно-производственного типа и технопарк в сфере высоких технологий «Жигулевская долина». В числе их резидентов, помимо российских организаций, есть и компании международного уровня.

Активно работают организации, объединяющие бизнесменов и предпринимателей – Торгово-промышленная Палата г. Тольятти, Тольяттинское отделение «ОПОРА России», бизнес-клуб «Меркурий Клуб Тольятти», МАУ «Агентство экономического развития» (Бизнес-инкубатор Тольятти).» [19]

На возможность обладания конкурентными преимуществами влияет большое количество внешних факторов. В первую очередь к ним относится сегодняшняя экономическая ситуация в стране и мире. В связи с кризисом возможно уменьшение покупательной способности многих уже имеющихся и потенциальных заказчиков. В основном это предприятия в сфере продаж и предоставления услуг по ремонту и обслуживанию ПК и комплектующих.

К внешним факторам воздействия на деятельность ООО "Орбита Прайм" относится ускорение темпов НТП. В наше время практически каждый день появляются новые идеи по усовершенствованию как ЭВМ, так и комплектующих для этих систем. Поэтому компаниям развивающихся в сфере продаж приходится находится в вечном потоке обновления, развития и улучшения не только ассортиментов продукции, но качества сервисной работы с потребителями.

В современных условиях наблюдается увеличение цен на энергетические, транспортные и другие ресурсы, необходимые ООО "Орбита Прайм" для реализации своей продукции. Это может повлечь за собой увеличение себестоимости товаров, что может сказаться на уровне продаж. Но данное воздействие будет незначительным, так как компания грамотно следит за ценообразованием всех позиций товаров на рынке.

На деятельность Общества может повлиять также возможное принятие новых законов, связанных с регулированием деятельности малых предприятий, в частности законы налогообложения, лицензировании, регистрации, изменения в трудовом законодательстве и т.д.

Таким образом, нами рассмотрены наиболее возможные внешние факторы влияния на деятельность ООО "Орбита Прайм". Так как компания имеет значительно большое время существования (с 2006г.) и не менее большую положительную репутацию в городе, то данные факторы не окажут значительного влияния на деятельность компании.

Проведем ситуационный анализ конкурентоспособности компании ООО "Орбита Прайм" и начнем с обзора самой конкурентной среды.

Основными конкурентами в городе Тольятти для ООО "Орбита Прайм" можно назвать: «DNS», «Ситилинк», «Копир-сервис», «Купи Деталь». Таким образом, Общество имеет очень сильных конкурентов и поэтому сотрудники компании должны вести жесткую борьбу. Кроме того, угроза со стороны новых конкурентов очень мала, так как "Орбита Прайм" и его конкуренты долгое время работают на данном рынке и занимают очень большую долю.

Проанализируем продукцию ООО "Орбита Прайм".

• настольные ПК в сборе;

• железо для сборки. Материнские платы, процессоры, модули оперативной памяти, видео и звуковые карты;

• блоки питания, кулеры;

• корпуса;

• аксессуары для игровых ПК: геймпады, наушники, электронные рули и педали, устройства виртуальной реальности;

• вспомогательные товары: сумки и подставки для ноутбуков, зарядные устройства, источники бесперебойного питания, средства защиты;

• периферийные устройства: МФУ, принтеры, сканеры;

• клавиатуры, мыши, акустические системы;

• мониторы.

Среди всего многообразия товаров и услуг компания «Орбита Прайм» достаточно твердо и уверенно занимают нишу по продаже и сервису компьютерной техники, оргтехники, всех комплектующих, программного обслуживания, сервисного ремонта и наладки. Сильными сторонами компьютерного магазина можно выделить:

- наличие большого количества свободных ресурсов;

- грамотный профессиональный коллектив;

- опытный руководитель;

- известность на рынке;

- хорошие надежные поставщики;

- известность и доверие со стороны потребителей;

- эксклюзивный контракт с поставщиками на поставку компьютерной техники;

- наличие собственного сервисного центра.

Вся продукция имеет очень высокое качество, постоянно модернизируется. Над всеми видами измерительных систем периодически проводятся испытания на качество. Также на каждый вид продукции имеется сертификат соответствия всем требованиям ГОСТ, лицензии.

Анализ потребительского рынка сводится к тому , что большая доля покупателей – это обычные люди, которые через «Сарафанное радио» пришли в эту компанию, либо наткнувшись на безобразное и «обворовывающую» политику других компаний. Также по словам директора ООО "Орбита Прайм" Арешина С.И. благодаря тому что в сфере ремонта и сборки ПК у него стаж более 15 лет – все его клиенты «перетекли» в покупателей его организации.

Иногда покупателями становятся и крупные предприятия города, и даже наблюдается такое явление как сотрудники, казалось бы, конкурирующих компаний (ведущие схожую деятельность) становятся клиентами компании ООО "Орбита Прайм".

Анализ рыночной ситуации показал, что рынок электронных систем является насыщенным и неравномерным. Лидерами в данной сфере являются «Ситилинк» и «DNS», которые занимают большую долю рынка и их ближайшие конкуренты, среди которых одно из главных мест занимает как раз ООО "Орбита Прайм". Например, если рассматривать только продажу ПК, то каждый третий компьютер на всех существующих сегодня в городе Тольятти куплен в «Ситилинк». Более мелкие компании занимают незначительную долю рынка. Спрос на продукцию компании практически не снижается даже в сегодняшних экономических условиях. К тому же из-за финансового кризиса опасность появления новых точек продаж ЭВМ и комплектующих очень низка.

В сфере продажи ПК и комплектующих резкого увеличения цен не прогнозируется. Данные изменения могут быть только в незначительной степени в случае, если увеличится стоимость первоначальных ресурсов.

SWOT-анализ ООО "Орбита Прайм"

Рассмотрим таблицу 1. - SWOT-анализ, которая более детально даст характеристику исследуемой компании.

Таблица 2.

SWOT-анализ ООО "Орбита Прайм"

|

Оценка |

комментарии |

|

|

1 |

Возможности |

2. развитие экономики и промышленности в России и странах СНГ; 3. открытие новых современных предприятий и компаний «идущих в ногу с прогрессом»; 4. появление новых источников приобретения деталей/комплектующих. |

|

2 |

Сила |

1. наличие постоянных клиентов; 2. большая доля рынка; 3. гибкая система ценообразования; 4. наличие комплексных предложений; (сбор, налаживание, сервисное обслуживание) 5. квалифицированный персонал; 6. слаженная работа всех подразделений предприятия; 7. высокое качество продукции; (гарантии) 8. продажа новых техники, бренды; 9. постоянная модификация продукции; 10. наличие сервисного обслуживания в до- и послепродажный период |

|

Угрозы |

1. появление новых сильных конкурентов; 2. копирование технического обслуживания и способов продвижения продукции конкурентами; 3. экономический кризис; |

|

|

Слабые стороны |

|

В качестве оценки конкурентоспособности товаров трех фирм возьмем компьютер с конфигурацией, которую сейчас наиболее часто выбирают домашние пользователи:

Материнская плата GIGABYTE B450 Gaming

Процессор AMD Ryzen 5 2600 oem

Модуль памяти Patriot Vipe Steel DDR4 3000MHz 8Gb

Видеокарта MSI GeForce GTX 1650 Super 128bit 4Gb

Кулер для процессора DEEPCOOL 100

Накопитель SSD WD Green m2.2280 240Gb

Блок питания Termaltake RGB 700W

Корпус Zalman K1

Рассчитаем стоимость компьютера данной конфигурации во всех трех фирмах для физических лиц с оплатой наличными (цены на 21 января 2020 г.).

Таблица 3.

Прайс-лист ООО «Орбита Прайм»

|

1 |

Материнская плата GIGABYTE B450 Gaming |

5300 |

|

2 |

Процессор AMD Ryzen 5 2600 oem |

8600 |

|

3 |

Модуль памяти Patriot Vipe Steel DDR4 3000MHz 8Gb |

2600 |

|

4 |

Видеокарта MSI GeForce GTX 1650 Super 128bit 4Gb |

12000 |

|

5 |

Кулер для процессора DEEPCOOL 100 |

700 |

|

6 |

Накопитель SSD WD Green m2.2280 240Gb |

2100 |

|

7 |

Блок питания Termaltake RGB 700W |

3600 |

|

8 |

Корпус Zalman K1 |

4000 |

Общая сумма : 38900.00 руб.

Таблица 4.

Прайс-лист компании «Ситилинк»

|

1 |

Материнская плата GIGABYTE B450 Gaming |

5350 |

|

2 |

Процессор AMD Ryzen 5 2600 oem |

8550 |

|

3 |

Модуль памяти Patriot Vipe Steel DDR4 3000MHz 8Gb |

2630 |

|

4 |

Видеокарта MSI GeForce GTX 1650 Super 128bit 4Gb |

11990 |

|

5 |

Кулер для процессора DEEPCOOL 100 |

610 |

|

6 |

Накопитель SSD WD Green m2.2280 240Gb |

2150 |

|

7 |

Блок питания Termaltake RGB 700W |

3570 |

|

8 |

Корпус Zalman K1 |

4290 |

Общая сумма: 39140.00руб.

Таблица 5.

Прайс-лист компании «DNS»

|

1 |

Материнская плата GIGABYTE B450 Gaming |

5360 |

|

2 |

Процессор AMD Ryzen 5 2600 oem |

8550 |

|

3 |

Модуль памяти Patriot Vipe 4 Steel DDR4 3000MHz 8Gb |

2450 |

|

4 |

Видеокарта MSI GeForce GTX 1650 Super 128bit 4Gb |

12899 |

|

5 |

Кулер для процессора DEEPCOOL 100 |

750 |

|

6 |

Накопитель SSD WD Green m2.2280 240Gb |

2150 |

|

7 |

Блок питания Termaltake RGB 700W |

3650 |

|

8 |

Корпус Zalman K1 |

4399 |

Общая сумма: 40208.00 руб.

Рассчитав стоимость компьютера предложенной конфигурации во всех трех фирмах, можно сделать вывод, что самой конкурентоспособной является фирма «Орбита Прайм», поскольку у нее получается самая низкая стоимость.

Главными показателями конкурентоспособности компьютерных фирм являются качество сборки, цена, надежность, стабильность работы, квалификация персонала, которые определяют по 18-бальной шкале.

Самая конкурентоспособная фирма, занимающаяся продажей компьютеров и комплектующих к ним должна иметь следующие показатели:

Качество сборки – 5 баллов;

Цена – 4 балла;

Стабильность работы – 5 баллов;

Квалификация персонала – 5 баллов.

Таблица 6.

Общая оценка компьютеров по показателям конкурентоспособности компьютерных фирм

|

Показатели конкурентоспособности компьютерных фирм |

Ситилинк |

Орбита Прайм |

DNS |

|

Качество сборки |

4 |

4 |

4 |

|

Цена |

3 |

4 |

2 |

|

Стабильность работы |

4 |

4 |

4 |

|

Квалификация персонала |

5 |

5 |

5 |

|

Итого: |

16 |

17 |

15 |

Качество сборки. Самая качественная сборка может быть только у таких всемирно известных компьютерных фирм как Hewlett Packard, Compaq и т.д. Эти фирмы в основном специализируются на серверах, рабочих станциях, которые покупают в основном крупные коммерческие и государственные организации. А там, как известно, эта характеристика стоит на первом месте. Только у этих всемирно известных фирм этот параметр можно оценить на 5 баллов.

Цена. Расчет по прайс-листам стоимости рассмотренного мною компьютера всех фирм (таблицы 3, 4, 5) показал, что дешевле всего этот компьютер можно купить в фирме ООО «Орбита Прайм», поэтому она получила наивысшую оценку, соответственно «DNS» - самую низкую оценку.

Стабильность работы. Стабильность работы определяется в основном качеством сборки и комплектующих, а также их совместимостью. Рассматриваемые мною фирмы не занимаются проверкой качества комплектующих. Они в основном собирают готовые компьютеры, конфигурацию которых выбирают сами клиенты с согласованием или без согласования и персоналом фирмы.

Квалификация персонала. Под квалификацией персонала подразумеваются консультации клиентов для выбора компьютера, соответствующего их нуждам, потребностям и ценовой категории. Качественная сборка компьютера и установка программного обеспечения.

Общая оценка конкурентоспособности: 16-18 баллов – отлично; 13-15 баллов – хорошо; 10-12 баллов – удовлетворительно; 9 баллов и менее - неудовлетворительно.

Из проделанного сравнения можно сделать следующий вывод: ни одна из фирм не получила наивысшую оценку – 18 баллов. Фирмы «Орбита Прайм» и «Ситилинк» попадают в поле отличной оценки, в то время как фирма «DNS» может быть оценена только на «хорошо».

По результатам проведенного анализа можно сделать следующие выводы и прогнозы:

1. При повышении спроса на системы ЭВМ и комплектующих на деятельность предприятия благотворно повлияют гибкая система ценообразования, наличие комплексных предложений и высокое качество продукции. В то же время негативно скажется недостаточное количество квалифицированных и добросовестных работников компании и отсутствие сайта компании;

2. В условиях развития экономики и промышленности положительное действие окажет наличие развитых современных представительств, применение новых технологий и постоянная модификация продукции. Негативно скажется неполный охват городской среды;

3. При появлении новых источников ресурсов повысить эффективность работы компании поможет применение новых технологий производства и постоянная модификация продукции. Помешать этому сможет отсутствие собстевенного отлаженого сайта компании;

5. Помешать появлению новых конкурентов поможет наличие сохранности доброй репутации, охват существенной доли рынка, гибкая система ценообразования и наличие сервисного обслуживания. Усугубить ситуацию может отсутствие сети представительств в других районах и отдаленных местностях города;

Таким образом, по результатам проведенных анализов можно сделать вывод, что ООО "Орбита Прайм" является одной из лидирующих компаний в сфере продажи электронной техники и комплектующих, а также представляющий обширный выбор сервисного обслуживания. На деятельность предприятия незначительно могут повлиять некоторые внешние факторы. Общество имеет много возможностей не только удерживать свое положение, но и достичь более высоких результатов по сравнению с сегодняшним положением. С другой стороны компания имеет слабые стороны, которые необходимо превращать в сильные. По результатам анализа конкурентного положения ООО "Орбита Прайм" с помощью матрицы БКГ можно отнести компанию в группу «Дойные коровы». По матрице Дженерал Электрик - Мак Кинзи компания входит в ранг Победителей, так как рынок продаж ПК и комплектующих является достаточно привлекательным и на этом рынке конкурентоспособность "Орбита Прайм" очень высокая.

2.1. Составление рекомендации

В процессе анализа конкурентной позиции ООО "Орбита Прайм" было выявлено некоторое количество слабых сторон компании, которые могут в ближайшее время помешать занять новые развивающиеся рынки. Поэтому для того, чтобы сохранить свои лидирующие позиции на рынке продажи техники и завоевать новые сегменты, необходимо: