Анализ использования материальных и трудовых ресурсов на примере ООО «ДекорСтрой»

Содержание:

Введение

Переход к рыночной экономике требует от предприятия повышения конкурентоспособности продукции, работ и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, эффективности, активизации производства и т.д. Важная роль в реализации этой задачи отводится экономическому анализу.

Для обеспечения эффективного функционирования предприятий необходимо экономически грамотное управления их деятельностью, которое во многом определяется умением ее анализировать. С помощью анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и отдельных работников, вырабатывается экономическая стратегия его развития.

Данная курсовая работа посвящена комплексному анализу использования материальных и трудовых ресурсов на предприятии.

Цель работы – определение путей снижения материалоемкости продукции, улучшения использования материальных и трудовых ресурсов, оптимизация сроков и объемов хранения и поставки сырья и материалов, эффективность использования рабочих кадров.

Предмет курсовой работы – материальные и трудовые ресурсы.

Задачи курсовой работы заключаются в изучении теоретических аспектов использования материальных и трудовых ресурсов, для дальнейшего анализа полученных сведений и выводе об эффективности работы предприятия в целом.

Изучение тематической литературы способствовало пояснению степени теоретической разработки темы.

Данная курсовая работа состоит из 2 глав, введения, заключения, списка использованных источников и приложения.

Первая глава посвящена теоретическому рассмотрению, вторая глава – практическому анализу на примере ООО Группа компаний «ДекорСтрой».

1. Теоретические основы материальных и трудовых ресурсов

1.1. Роль и значение материальных ресурсов на предприятии

Хозяйствующие субъекты потребляют огромное количество материальных ресурсов, различных по видам, маркам, сортам и размерам.

Номенклатура и ассортимент потребленных материальных ресурсов зависит от номенклатуры и сложности производимой продукции. Чем шире номенклатура продукции, тем шире номенклатура потребляемых материальных ресурсов. Номенклатура потребляемых ресурсов представляет систематизированный перечень в развернутом ассортименте с присвоением каждой специальной разновидности сокращенного условного обозначения. В основе классификации материалов лежит группировка по однородности характерных признаков с последующим распределением на разделы, которым присваивается соответствующий индекс по десятичной системе.

Номенклатура материалов дает возможность правильно систематизировать и группировать расчеты потребности в одних и тех же материалах.[1]

Материальные ресурсы — это различные виды сырья, материалов, топлива, энергии, комплектующих, полуфабрикатов, которые хозяйствующий субъект закупает для использования в хозяйственной деятельности с целью выпуска продукции, оказания услуг и выполнения работ.

Сырье — это предметы труда, которые направляются в производство для первичной обработки добывающими отраслями и сельским хозяйством (руда, хлопок, зерно, нефть)[2].

Материалы — это предметы труда, частично прошедшие обработку (чугун, сталь, ситец, мука, т.д.). Материалы делятся на основные и вспомогательные по характеру использования в производственном процессе.

Основные материалы — предназначены для изготовления продукции, оказания услуг, выполнения работ. В производственной сфере они составляют материальное содержание и входят в вес изготавливаемого продукта.

Вспомогательные материалы участвуют в осуществлении производственного процесса.[3] Они необходимы для осуществления различных технологических процессов, поддерживают в работоспособном состоянии основные фонды (смазочные, обтирочные, химикаты, эмульсии, спирты и т.д.).

Полуфабрикаты — это предметы труда, которые прошли несколько стадий промышленного производства, но требуют дальнейшей обработки (заготовки, литье, т.д.)

Энергия, топливо — это предметы труда, которые приводят в движение оборудование, транспортные средства и обеспечивают нормальное протекание процесса труда.

Научно-технический прогресс предъявляет высокие требования к качеству материальных ресурсов, так как они представляют не только объем выпуска, но и качество выпускаемой продукции.

Необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества[4].

Материальные затраты составляют значительную долю всех затрат на производство продукции, работ, услуг. Поэтому производственная программа предприятия может быть выполнена только при условии своевременного и полного обеспечения ее необходимыми материально – энергетическими ресурсами[5].

Удовлетворение потребности предприятия в материальных ресурсах осуществляется двумя путями: экстенсивным и интенсивным (см. Приложение 1). Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Интенсивный путь удовлетворения потребности предприятия в материалах, сырье, топливе, энергии и других материальных ресурсах предусматривает более экономное расходование имеющихся запасов в процессе производства продукции. Экономия сырья и материалов в процессе потребления равнозначна увеличению их производства.

Важнейшим инструментом изыскания внутрипроизводственных резервов экономии и рационального использования материальных ресурсов является экономический анализ. Его задачами в этой области являются:

- оценка потребности предприятия в материальных ресурсах;

- изучение качества и реальности планов материально – технического обеспечения, анализ их выполнения и влияния на объем производства продукции, ее себестоимость и другие показатели;

- характеристика динамики и выполнения планов по показателям использования материальных ресурсов;

- оценка уровня эффективности использования материальных ресурсов[6];

- определение системы факторов, обуславливающих отклонение фактических показателей использования материалов от плановых или от соответствующих показателей за предыдущий период;

- количественное измерение влияния факторов на выявленные отклонения показателей;

- выявление и оценка внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию.

При изучении причин отклонений уровня материальных затрат от планового, предшествующего периода и других баз сравнения эти причины условно называют факторами цен, норм и замены[7]. Под факторами цен подразумевают не только изменение цены на сырье и материалы, но и изменение транспортно-заготовительных расходов. Фактор норм отражает не только изменение самих норм расхода, но и отклонение фактического расхода на единицу продукции (удельного расхода) от норм. Под фактором замены понимается, помимо воздействия полной замены одних видов материальных ценностей другими, изменение их содержания в смесях (рецептуры) и содержания в них полезных веществ (особенно распространено в пищевой промышленности).

Приемы анализа с выделением этих групп факторов одинаковы по всем статьям материальных затрат, т. е. по сырью и основным материалам, топливу, покупным полуфабрикатам и комплектующим изделиям.

Фактор цен, т.е. группа факторов, определяющих заготовительную себестоимость материалов складывается из стоимости самих материалов по ценам поставщиков и транспортно-заготовительных расходов (ТЗР).

Для определения влияния изменения уровня ТЗР (после их корректировки на изменение тарифов) на заготовительную себестоимость материалов необходимо располагать данными о процентном отношении их к стоимости заготовленных материалов и топлива[8].

Решающее значение для снижения себестоимости имеет экономия материалов в натуре — фактор норм и рациональные замены материалов — фактор замены. Ведущая роль этих факторов объясняется тем, что экономия материальных затрат под воздействием фактора цен оказывает непосредственное воздействие на снижение себестоимости через уменьшение сумм по статьям материальных затрат. Экономия же под влиянием факторов норм и замены не только оказывает непосредственное воздействие на эти статьи, но создает возможность увеличения объема выпуска продукции и тем самым косвенно влияет и на сокращение уровня постоянных расходов на единицу продукции, т. е. влечет за собой относительное снижение общезаводских и цеховых расходов[9]. Таким образом, диапазон влияния экономии материальных затрат за счет факторов норм и замены на снижение себестоимости продукции шире, чем за счет фактора цен.

1.2. Экономическая сущность использования трудовых ресурсов

К трудовым ресурсам относится та часть населения, которая владеет необходимыми физическими данными, знаниями и трудовыми навыками в соответствующей отрасли. Формирование трудовых ресурсов и их использование в разных отраслях экономики имеют свои особенности. Трудовые ресурсы предприятия – это работники предприятия, выполняющие различные производственно-хозяйственные, управленческие и иные функции.[10]

Отличие трудовых ресурсов от других видов ресурсов предприятия заключается в том, что каждый наемный работник может: отказаться от предложенных ему условий; потребовать изменения условий труда; потребовать модификации неприемлемых, с его точки зрения, работ; обучиться другим профессиям и специальностям; уволиться с предприятия по собственному желанию.[11]

Достаточная обеспеченность сельскохозяйственных предприятий необходимыми трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объема производства продукции и повышения эффективности производства. В частности, от обеспеченности хозяйства трудовыми ресурсами и эффективности их использования зависит объем и своевременность выполнения сельскохозяйственных работ, эффективность использования техники и как результат — объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Экономический потенциал страны, национальное богатство и качество жизни определяются главным образом состоянием трудовых ресурсов, уровнем развития трудового или человеческого потенциала.

Обеспеченность предприятия нужными трудовыми ресурсами, их рациональное использование имеют большое значение для увеличения объема реализации продукции и ряда других экономических показателей.

Под эффективной занятостью в условиях рыночных трудовых отношений понимают такую степень использования рабочей силы, при которой достигается соответствие или превышение результатов над затратами. При этом для восстановления используемой рабочей силы уровень оплаты труда каждого работника должен быть не ниже фактически существующего прожиточного минимума.

В рыночных отношениях потребность персонала на различных предприятиях или фирмах определяется величиной спроса на изготовляемую ими продукцию, производимые работы и оказываемые услуги[12]. Спрос на трудовые ресурсы является в условиях рынка производным от готовых товаров и услуг, которые выполняются с помощью данных человеческих ресурсов. Как на действующих предприятиях, так и на проектируемых и вновь создаваемых фирмах годовые объемы спроса на производство продукции должны служить основой расчета потребности всех категорий работников.

Персонал предприятия представляет собой совокупность работников определенных категорий и профессий, занятых единой производственной деятельностью, направленной на получение прибыли или дохода и удовлетворение своих материальных потребностей[13]. В условиях рынка необходимый профессионально-квалификационный состав работников каждого предприятия формируется с учетом действующих на рынке труда и производства законов спроса и предложения.

Создание нормальных условий труда на всех рабочих местах служит основой высокой трудовой отдачи персонала различных категорий. Работоспособность человека и результаты его труда определяются множеством взаимосвязанных факторов, среди которых на одно их первых мест выступают условия труда, его тяжесть и интенсивность, характеризующие в конечном счете затраты и результаты труда. Поэтому рациональное использование труда, управление персоналом должно предусматривать создание на всех предприятиях с различными формами собственности, в каждом трудовом процессе соответствующих условий для оптимального расходования рабочей силы, то есть умственных, физических и предпринимательских способностей работников.

Анализ трудовых показателей – это один из основных разделов анализа работы предприятий[14].

Основными задачами анализа эффективного использования трудовых ресурсов являются:

- изучение и оценка обеспеченности предприятия и его структурных подразделений трудовыми ресурсами в целом, а также по категориям и профессиям;

- определение и изучение показателей текучести кадров;

- выявление резервов трудовых ресурсов, более полного и эффективного их использования[15].

Эффективность использования производственных ресурсов влияет на все качественные показатели деятельности субъекта хозяйствования – себестоимость, прибыль и т.д. Поэтому при оценке деловых партнеров необходимо анализировать наравне с показателями основных фондов и материальных ресурсов и обобщающие показатели эффективности использования трудовых ресурсов.

При проведении комплексного анализа использования трудовых ресурсов рассматривают следующие показатели:

- обеспеченность предприятия трудовыми ресурсами;

- характеристика движения рабочей силы;

- социальная защищенность членов трудового коллектива;

- использование фонда рабочего времени;

- производительность труда;

- рентабельность персонала;

- трудоемкость продукции;

- анализ фонда заработной платы;

- анализ эффективности использования фонда заработной платы[16].

В условиях нестабильности экономики фактическая потребность предприятия в персонале определенных категорий непрерывно меняется под воздействием внутренних и внешних факторов. Подобные изменения не всегда означают увеличение или сохранение потребности в рабочей силе. Внедрение новых технологий, освоение производства конкурентоспособной продукции, сокращение рыночного спроса на производимые товары и услуги может привести к уменьшению численности персонала, как по отдельным категориям, так и по всему составу. Поэтому определение реальной потребности в рабочей силе и прогноз ее изменения должны стать основой совершенствования управления персоналом на предприятиях.

2. Анализ материальных и трудовых ресурсов на примере ООО Группа Компаний «Декор-Строй»

2.1. Практическое рассмотрение использования материальных ресурсов на примере ООО Группа Компаний «Декор-Строй»

Исходные данные для практического рассмотрения использования материальных ресурсов были взяты у ООО Группа Компаний «ДекорСтрой»[17]. Эта организация занимается производством пластиковых окон, дверей, шлакоблоков, пеноблоков в г. Ставрополе. В анализе будут рассмотрены 3 вида шлакоблоков (А,В,С). Все нижеприведенные данные положены в основу анализа использования материальных ресурсов по плану (2014 г.) и отчету (2015 г.).

Таблица 1

Соотношение количества товаров в общем объеме по плану (см. Приложение 2)

|

№ п/п |

Вид продукции |

Единица измерения |

Количество единиц |

% соотношение |

|

1 2 3 |

А В С Итого: |

Шт. Шт. Шт. Шт. |

120000 140000 230000 490000 |

24 29 47 100 |

% Соот.= Вид прод./∑прод.[%]

∑прод. = 120000+140000+230000=490000

1.% Соот.(А)=120000/490000=0,24*100%=24%

2.% Соот.(В)=140000/490000=0,29*100%=29%

3.% Соот.(С)=230000/490000=0,47*100%=47%

Таблица 2

Анализ структуры производства в плане и отчете (см. Приложение 3)

|

Продукт |

План шт. % |

Отчет шт. % |

|

А В С |

120000 24 140000 29 230000 47 |

150000 30 148000 30 200000 40 |

|

Итого |

490000 100 |

498000 100 |

Таблица 3

Соотношение средней цены и себестоимости товара

|

Продукция |

Средне выпускаемая цена |

Себестоимость товара |

||

|

План |

Отчет |

План |

Отчет |

|

|

А |

1000 |

894 |

750 |

670,5 |

|

В |

620 |

640 |

465 |

480 |

|

С |

1250 |

1000 |

937,5 |

750 |

Таким образом, на основании представленных данных можно высчитать выручку от реализации:

Vp=Mi*Цi

План

Vp(a)=120000*1000=120 000 000 руб.

Vp(в)=140000*620=86 800 000 руб.

Vp(с)=230000*1250=287 500 000 руб.

∑ Vp= 120 000 000+86 800 000+287 500 000=494 300 000руб.

Отчет

Vp (а)=150000*894=134 100 000 руб.

Vp (в)=148000*640=94 720 000 руб.

Vp (с)=200000*1000=200 000 000 руб.

∑Vp=134 100 000+94 720 000+200 000 000=428 820 000 руб

Таблица 4

Анализ эффективности использования материальных ресурсов

|

№п/п |

Показатели |

План |

Отчет |

|

1. 2. 3. 4. 5. 6. 7. |

Стоим.мат.ресурсов на нач.года, всего: В т.ч. А В С Коэффиц.оборачиваемости оборотн.сре-в Длительность одного оборота Материалоемкость Материалоотдача Выход готовой продукции Коэффиц.использ.материал.ресурсов |

185 362 500 45 000 000 32 550 000 107 812 500 2,6 140 0,3 0,74 490 000 0,95 |

160 807 500 50 287 500 35 520 000 75 000 000 2,6 140 0,3 0,86 498 000 0,95 |

Затраты мат.ресурсов на 1 изделие=50% от себестоимости:

План:

А=750*0,5*120 000=45 000 000 руб.

В=465*0,5*140 000=32 550 000 руб.

С=937,5*0,5*230 000=107 812 500 руб.

Общ.=45 000 000+32 550 000+107 812 500=185 362 500 руб.

Отчет:

А=670,5*0,5*150 000=50 287 500 руб.

В=480*0,5*148 000=35 520 000 руб.

С=750*0,5*200 000=75 000 000 руб.

Общ.=50 287 500+35 520 000+75 000 000=160 807 500 руб.

Коб=Vр/ОС:

Коб.пл=494 300 000/185 362 500=2,6,

Коб.отч.=428 820 000/160 807 500=2,6.

Д=365/Коб.:

Дпл=365/2,6=140,

Дотч=365/2,6 =140.

Мё=ОС/Vр:

Мё(пл)= 185 362 500/494 300 000=0,3,

Мё(отч)= 160 807 500/428 820 000=0,3.

Мо=ОС/Фс.г.:

Мо(пл)= 185 362 500/250 000 000=0,74,

Мо(отч)= 160 807 500/188 000 000=0,86.

Полезные материальные ресурсы:

План=185 362 500*0,95=176 094 375 руб.

Отчет=160 807 500*0,95=152 767 125 руб.

Ки=Кол-во пол.матер.ресурс./ОС:

Ки=176 094 375/185 362 500=0,95,

Ки=152 767 125/160 807 500=0,95.

Затраты на отходы производства:

План=185 362 500-176 094 375=9 268 125 руб.

Отчет=160 807 500-152 767 125 =8 040 375 руб.

Выпуск продукции в отчетном периоде, по сравнению с плановым, увеличились на 8 тыс. шт. с 490 000 шт. до 498 000 шт, а объемы реализации наоборот, уменьшились на 65,48 млн. руб., цена в общем понизилась примерно на 10%. Таким образом, вывод можно сделать такой, из-за снижения цены, выручка от реализации уменьшилась, не смотря на общее увеличение выпуска товаров. Для получения наилучших финансовых результатов в следующем периоде, стоит задуматься о внедрении новых прогрессивных видов сырья, материалов, топлива и замена неперспективных, совершенствовать конструкторские характеристики изделий, что может повлечь за собой повышенную продаваемую стоимость, произвести механизацию и автоматизацию производства.

2.2. Комплексный анализ использования трудовых ресурсов на примере ООО Группа Компаний «ДекорСтрой»

В основу анализа использования трудовых ресурсов взяты данные ООО Группа Компаний «ДекорСтрой», анализируемый период план (2014 г.) и отчет (2015 г.).

- Расчет фонда рабочего времени:

Фн = Кд-Кп.д.-Кб-Ко-Кг,

Фн = 365-116-3-23-2=221.

2. Определение нормы выработки:

Нвыр.= ∑Vн/Фн,

Нвыр.(план)=490 000/221=2 217,19,

Нвыр.(отчет)=498 000/221=2 253,39.

3. Расчет нормы численности рабочих

Нч=Vн/(Нвыр.*Квыр),

Квыр.=1,1.

Нч(план)= 490 000/(2 217,19*1,1)=201

Нч(отчет)=498 000/(2 253,39*1,1)=201

|

Руководители=201*0,02= 4 |

Служащие=201*0,1=21 |

|

Специалисты=201*0,05=10 |

Рабочие вспомогательные=201*0,1=21 |

Таблица 5

Анализ состава работников предприятия (см. Приложение 4)

|

№ п/п |

Категории |

План |

Отчет |

+;- |

% изменения |

|

1 2 3 4 |

Руководители Специалисты Служащие Рабочие: -основные -вспомогательные Итого: |

4 10 21 201 21 257 |

4 10 21 201 21 257 |

- - - - - |

100 100 100 100 100 |

Таблица 6

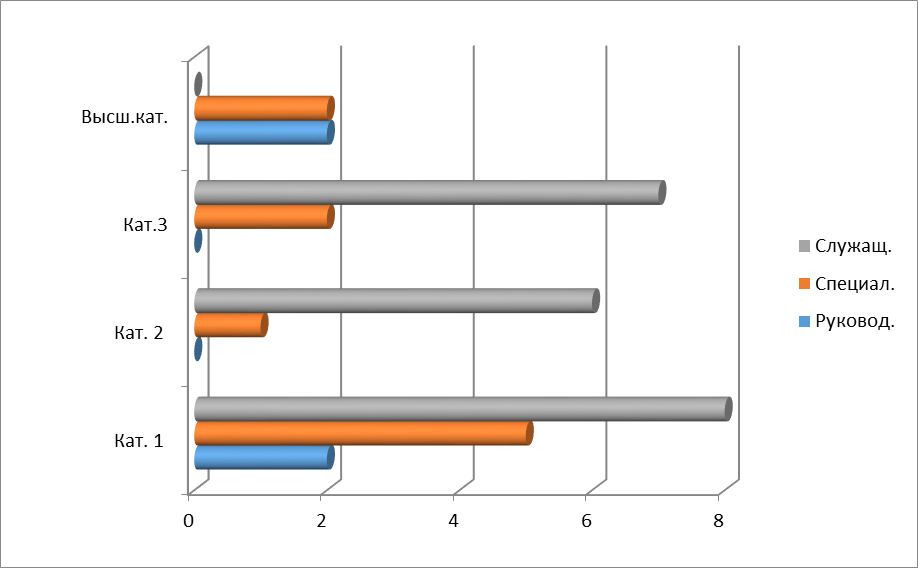

Анализ квалификации руководителей, специалистов, служащих(план) (см.Приложение 5)

|

№ п/п |

Категория |

Численность рабочих |

|||||

|

Чел. |

% |

1 |

2 |

3 |

Высшая |

||

|

1 2 3 |

Руководители Специалисты Служащие Итого |

4 10 21 35 |

11 29 60 100 |

2 5 8 15 |

0 1 6 7 |

0 2 7 9 |

2 2 0 6 |

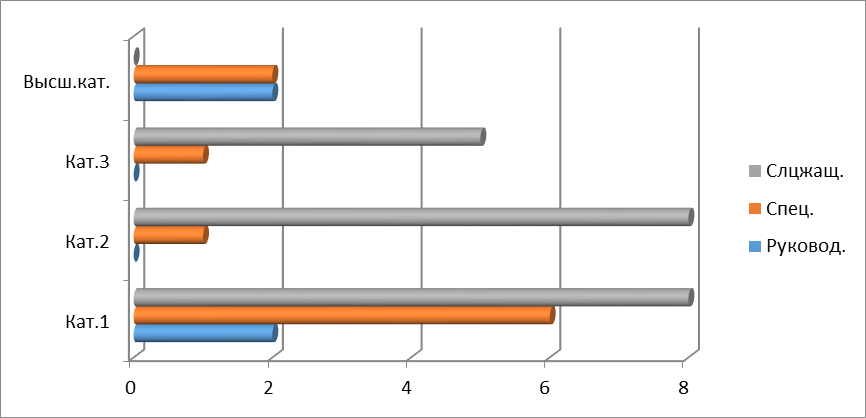

Таблица 7

Анализ квалификации руководителей, специалистов, служащих(отчет) (см.Приложение 6)

|

№ п/п |

Категория |

Численность рабочих |

|||||

|

Чел. |

% |

1 |

2 |

3 |

Высшая |

||

|

1 2 3 |

Руководители Специалисты Служащие Итого |

4 10 21 35 |

11 29 60 100 |

2 6 8 16 |

0 1 8 9 |

0 1 5 6 |

2 2 0 6 |

Таблица 8

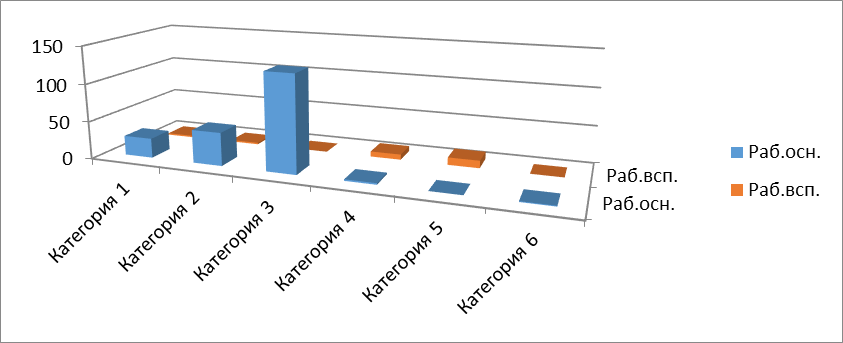

Анализ квалификации рабочих (План) (см.Приложение 7)

|

№ п/п |

Категория |

Численность рабочих |

|||||||

|

Чел. |

% |

1 |

2 |

3 |

4 |

5 |

6 |

||

|

1 2 |

Рабочие основн. Рабочие вспомог. Итого |

201 21 222 |

91 9 100 |

26 2 28 |

44 2 46 |

128 0 128 |

2 7 9 |

0 10 10 |

1 0 1 |

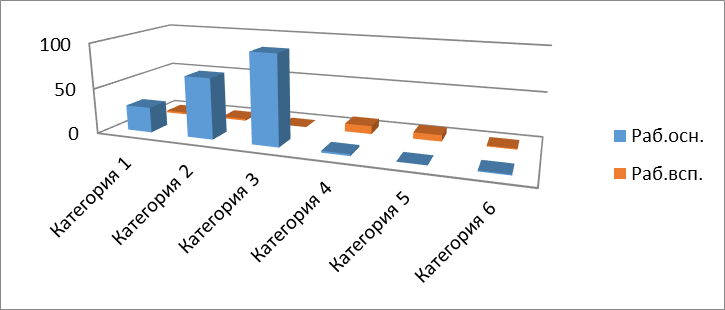

Таблица 9

Анализ квалификации рабочих (Отчет) (см.Приложение 8)

|

№ п/п |

Категория |

Численность рабочих |

|||||||

|

Чел. |

% |

1 |

2 |

3 |

4 |

5 |

6 |

||

|

1 2 |

Рабочие основн. Рабочие вспомог. Итого |

201 21 222 |

91 9 100 |

28 2 30 |

67 2 69 |

98 0 98 |

2 9 11 |

0 7 7 |

1 1 2 |

Таблица 10

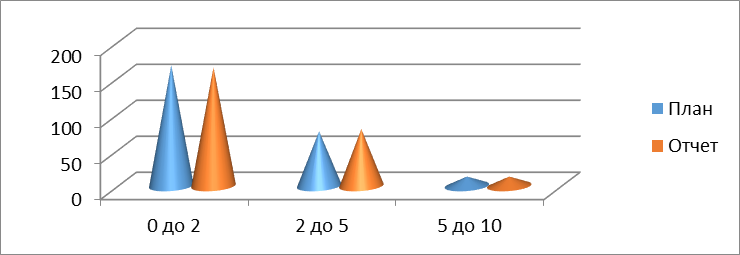

Анализ стажа работающих (см.Приложение 9)

|

№ п/п |

Показатели |

План |

Отчет |

||

|

Числ. |

% |

Числ. |

% |

||

|

1 2 3 |

От 0 до 2 От 2 до 5 От 5 до 10 Итого |

168 76 13 257 |

65 30 5 100 |

165 79 13 257 |

64 31 5 100 |

Таблица 11

Анализ движения работников предприятия

|

№п/п |

Показатели |

Ед.измерения |

Величина |

|

1 2 3 4 5 6 |

Среднесписочная численность работников Количество принятых в течении года Количество уволенных в течении года, в т.ч.: -внеплановые причины -плановые причины Коэффициент оборота по приему Коэффициент оборота по увольнению Текучесть кадров |

Чел. Чел. Чел. Чел. Чел. |

257 18 18 13 5 0,07 0,07 0,05 |

К об.по пр.=18/257=0,07,

К об.по ув.=18/257=0,07,

Тек.кадр.=13/257=0,05.

Недополученный экономический эффект:

Вср=∑Ц/3,

Вср=(894+640+1000)/3=845 руб.

Vнед.=Кол.ув.*Вср.

Vнед.=18*845=15 210 руб.

Таблица 12

Анализ распределения рабочих по системам оплаты труда

|

№ п/п |

Показатели |

План |

Отчет |

|

1. 2. 3. |

Численность рабочих, труд которых оплачен сдельно, всего: В т.ч. – сдельно-премиальная - косвенно-сдельная Численность рабочих, труд которых оплачен повременно, всего: В т.ч. – оклад Общая численность |

222 201 21 35 35 257 |

222 201 21 35 35 257 |

Таблица 13

Анализ производительности труда

|

№п/п |

Показатели |

План |

Отчет |

|

1. 2. 3. 4. |

Объём реализации, в т.ч.: А В С Численность всего В т.ч. рабочих В т.ч. раб А В С Трудоёмкость А В С Отработанные каждым рабочим в течении года: Дни Часы |

494 300 000 120 000 000 86 800 000 287 500 000 257 222 53 64 105 0,8 0,8 0,8 223 1784 |

428 820 000 134 100 000 94 720 000 200 000 000 257 222 67 67 88 1,01 1,02 1 267 2141 |

Численность План: Отчет:

Числ(А)=222*0,24=53 Числ(А)=222*0,30=67

Числ(В)=222*0,29=64 Числ(В)=222*0,30=67

Числ(С)=222*0,47=105 Числ(С)=222*0,40=88

Трудоемкость План: Отчет:

А=(1784*53)/120000=0,8 А=(2264*67)/150000=1,01

В=(1784*64)/140000=0,8 В=(2264*67)/148000=1,02

С=(1784*105)/230000=0,8 С=(2264*88)/200000=1

Таблица 14

Динамика средней заработной платы

|

№ п/п |

Показатели |

План |

Отчет |

|

1. 2. 3. 4. |

ФОТобщ. Среднесписочная численность В т.ч. – руководители - специалисты - служащие - основные рабочие - вспомогательные рабочие Средняя з/п, всего: В т.ч. – руководители - специалисты - служащие - основные рабочие - вспомогательные рабочие Удельный вес з/п в себестоимости(%) |

111 217 500 257 4 10 21 201 21 432 752,92 27 804 375 11 121 750 5 296 071 553 320,9 5 296 071 23 |

96 484 500 257 4 10 21 201 21 375 426,07 24 121 125 9 648 450 4 594 500 480 022,4 4 594 500 23 |

Прибыль – 25% от цены

План Отчет

А=1000*25%=250 А=894*25%=223,5

В=620*25%=155 В=640*25%=160

С=1250*25%=312,5 С=1000*25%=250

Себестоимость= Ц- Пр

План Отчет

А=1000-250=750 А=894-223,5=670,5

В=620-155=465 В=640-160=480

С=1250-312,5=937,5 С=1000-250=750

Определение затрат на ФОТ

ЗПпр=30% от себестоимости

План Отчет

А=750*30%=225 А=670,5*30%=201,15

В=465*30%=139,5 В=480*30%=144

|

С=937,5*30%=281,25 |

С=750*30%=225 |

ЗП=ЗПпр*V

План Отчет

А=225*120 000=27 000 000 А=201,15*150 000=30 172 500

В=139,5*140 000=19 530 000 В=144*148 000=21 312 000

С=281,25*500 000=64 687 500 С=225*200 000=45 000 000

Определение ФОТ:

ФОТ=∑ЗП

План=27 000 000+19 530 000+64 687 500=111 217 500 руб.

Отчет=30 172 500+21 312 000+45 000 000=96 484 500 руб.

Ср.з/п=ФОТобщ./Числ.

План

Ср.з/п=111 217 500/257=432 752,92

Ср.з/п (рук.)=111 217 500/4=27 804 375

Ср.з/п (спец.)= 111 217 500/10=11 121 750

Ср.з/п (служ.)= 111 217 500/21=5 296 071

Ср.з/п (осн.раб.)= 111 217 500/201=553 320,9

Ср.з/п (всп.раб.)= 111 217 500/21=5 296 071

Отчет

Ср.з/п=96 484 500/257=375 426,07

Ср.з/п (рук.)= 96 484 500/4=24 121 125

Ср.з/п (спец.)= 96 484 500/10=9 648 450

Ср.з/п (спец.)= 96 484 500/21=4 594 500

Ср.з/п (осн.раб.)= 96 484 500/201=480 022,4

Ср.з/п (всп.раб.)= 96 484 500/21=9 4 594 500

Уд.вес=ФОТ/Vp*100%

План=111 217 500/494 300 000*100%=23%

Отчет=96 484 500/428 820 000*100%=23%

Таблица 15

Анализ структуры ФОТ работников предприятия

|

№п/п |

Показатели |

План |

Отчет |

|

1. 2. |

Оплата по расценкам Оплата по окладу ИТОГО ФОТ |

96 071 148 15 146 352 111 217 500 |

83 344 588 13 139 912 96 484 500 |

Опл. по рас.(пл)=432 752,92 *222=96 071 148,

Опл. по рас.(отч)=375 426,07*222=83 344 588,

Опл. по окл.(пл)=432 752,92*35=15 146 352,

Опл. по окл.(отч)=375 426,07*35=13 139 912.

Отчисления на соц.страх.=34% от Итого ФОТ:

План=111 217 500*34%=37 813 950 руб.

Отчет=96 484 500*34%=32 804 730 руб.

Затраты на ФОТ= Итого ФОТ- Отчисления на соц.страх.:

План=111 217 500-37 813 950=73 403 550 руб.

В т.ч. Сдельщики=73 403 550*(222/257)=73 403 550*0,86=63 127 053 руб.

Повременщики=73 403 550*(35/257)=73 403 550*0,14=10 276 497 руб.

Отчет=96 484 500- 32 804 730=63 679 770 руб.

В т.ч. Сдельщики=63 679 770*(222/257)= 63 679 770*0,86=54 764 602,2 руб.

Повременщики=63 679 770*(35/257)= 63 679 770*0,14=8 915 167,8 руб.

Подводя итоги, следует отметить, численность работающих на предприятии, как в плановом, так и в отчетном периоде составляет 257 чел., из них большая доля со средне-техническим образованием, высшее образование только у руководителей и специалистов, на предприятии работает в большей степени персонал со стажем работы от 0 до 2 лет. Общая производительность труда составляет 3,1%, а трудоемкость труда выросла до 1 чел. Фонд оплаты труда упал с 111,217 млн., до 96,484 млн., что привело и к уменьшению средней заработной платы и социальных отчислений.

Стоит отметить, что комплексом мер по улучшению трудовых ресурсов могло бы стать:

- прием на работу хорошо обученный персонал и возможно молодых руководителей, которые смогут мало того, что хорошо организовывать персонал, так еще и создавать новые, креативные идеи модернизации товаров или возможности внедрения созданных товаров на новые рынки продаж,

- работникам, плохо усваивающих работу нового оборудования, стоит посещать специальные повышающие квалификацию курсы и обращаться за помощью к сотрудникам со стажем работы на данном оборудовании,

- увеличивать заработную плату и стимулировать работников премиями, это поможет для качественной работы, а также своевременного ее исполнения, за которое можно сделать надбавки к общей премии. Для повышения заработной платы, так же можно уволить сотрудников, не выполняющих свою работу, путем переаттестации всех сотрудников.

Заключение

Первая глава работы открывает экономическую теорию таких понятий как материалы, материальные ресурсы, а также использование рабочей силы и трудовых ресурсов на производстве. Все то, что так важно для правильной и качественной работы предприятия, а также для получения благоприятных финансовых результатов.

Во второй главе курсовой работы был произведен анализ использования материальных ресурсов на предприятии, были подведены итоги по плановому (2014г.) и отчетному (2015г.) периодах, предоставлены меры для эффективности использования запасов. Кроме того, вторая глава была посвящена комплексному анализу использования трудовых ресурсов на предприятии. Были рассмотрены основные составляющие, выявлена трудоемкость, фонд оплаты труда.

Во всей совокупности ресурсов предприятия особое место занимают как материальные, так и трудовые ресурсы. Это две важные составляющие любого производства. Для эффективной работы предприятия и получения благоприятных финансовых результатов можно сделать несколько рекомендаций:

- совершенствование конструкторских характеристик изделий,

- модернизация оборудования,

- укомплектование рабочих мест специальным инвентарем, специальным инструментом и оснасткой, заготовками, деталями,

- внедрение новых прогрессивных видов сырья, материалов,

- повышение уровня квалификации работников,

- комплекс усилий, направленный на снижение длительности простоев оборудования, основываясь не только на обновлении парка оборудования, но и на повышение квалификации и оптимизация труда ремонтников, с целью улучшения качества ремонта оборудования.

Таким образом повысится и качество производимых изделий, и увеличиться производительность труда, что повлечет за собой увеличение финансовых результатов предприятия и рост прибыли.

Список использованных источников

- Абдукаримов И.Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности). М.: НИЦ ИНФРА-М, 2013. - 320c.

- Аксенов А.П. Экономика предприятия: Учебник / А.П. Аксенов, И.Э. Берзинь, Н.Ю. Иванова; Под ред. С.Г. Фалько. - М.: КноРус, 2013. - 350c.

- Горемыкин В.А. Планирование на предприятии. М.: Юрайт, 2013. – 696с.

- Данилин В.И. Финансовое и операционное планирование в корпорации. Методы и модели. М.: Дело АНХ, 2014. – 616с.

- Маркарьян Э.А. Экономический анализ хозяйственной деятельности. М.: КноРус, 2013. – 536с.

- Панова А.К. Планирование и эффективная организация продаж. М.: Дашков и К, 2016. – 190с.

- Савицкая Г.В. Комплексный анализ хозяйственной деятельности предприятия. М.: НИЦ ИНФРА-М, 2013. – 607с.

- Тертышник М.И. Экономика предприятия. М.: ИНФРА-М, 2013. – 328с.

- Толпегина О.А. Комплексный экономический анализ хозяйственной деятельности. М.: Юрайт, 2013. – 672с.

ПРИЛОЖЕНИЯ

Приложение 1

Основные пути улучшения обеспеченности материальными ресурсами

Приложение 2

Соотношение количества товаров в общем объеме

Приложение 3

Анализ структуры производства

Приложение 4

Анализ состава работников предприятия

Приложение 5

Анализ квалификации руководителей, специалистов, служащих(план)

Приложение 6

Анализ квалификации руководителей, специалистов, служащих(отчет)

Приложение 7

Анализ квалификации рабочих (план)

Приложение 8

Анализ квалификации рабочих (отчет)

Приложение 9

Анализ стажа работающих

-

Тертышник М.И. Экономика предприятия. М.: ИНФРА-М, 2013. – C.164-168 ↑

-

Аксенов А.П. Экономика предприятия: Учебник / А.П. Аксенов, И.Э. Берзинь, Н.Ю. Иванова; Под ред. С.Г. Фалько. - М.: Кно-Рус, 2013. – С.56-57 ↑

-

Толпегина О.А. Комплексный экономический анализ хозяйственной деятельности. М.: Юрайт, 2013. – С.89-93 ↑

-

Горемыкин В.А. Планирование на предприятии. М.: Юрайт, 2013. – С.174 ↑

-

Маркарьян Э.А. Экономический анализ хозяйственной деятельности. М.: КноРус, 2013. – С.65-69 ↑

-

Тертышник М.И. Экономика предприятия. М.: ИНФРА-М, 2013. – C.46-50 ↑

-

Савицкая Г.В. Комплексный анализ хозяйственной деятельности предприятия. М.: НИЦ ИНФРА-М, 2013. – С.209-214 ↑

-

Панова А.К. Планирование и эффективная организация продаж. М.: Дашков и К, 2016. – С.38 ↑

-

Данилин В.И. Финансовое и операционное планирование в корпорации. Методы и модели. М.: Дело АНХ, 2014. – С.67-72 ↑

-

Маркарьян Э.А. Экономический анализ хозяйственной деятельности. М.: КноРус, 2013. – С.65-69 ↑

-

Тертышник М.И. Экономика предприятия. М.: ИНФРА-М, 2013. – С.203 ↑

-

Абдукаримов И.Т. Финансово-экономический анализ хозяй-ственной деятельности коммерческих организаций (анализ де-ловой активности). М.: НИЦ ИНФРА-М, 2013. - 320c. ↑

-

Аксенов А.П. Экономика предприятия: Учебник / А.П. Аксенов, И.Э. Берзинь, Н.Ю. Иванова; Под ред. С.Г. Фалько. - М.: Кно-Рус, 2013. – С.117-123 ↑

-

Савицкая Г.В. Комплексный анализ хозяйственной деятельно-сти предприятия. М.: НИЦ ИНФРА-М, 2013. – С.146-158 ↑

-

Горемыкин В.А. Планирование на предприятии. М.: Юрайт, 2013. – С.401-403 ↑

-

Панова А.К. Планирование и эффективная организация про-даж. М.: Дашков и К, 2016. – С.74-79 ↑

-

www.gkdecorstroy.pulscen.ru ↑

- Система психофизиологического профессионального отбора и диагностики профпригодности

- Особенности функционирования финансово-кредитных институтов (Глава 1 Анализ деятельности финансово-кредитных институтов)

- Анализ и пути совершенствования производственной деятельности коммерческого банка (на примере ПАО "Сбербанк")

- Продвижение продукта на рынок. Проектный подход (Глава 1. Теоретические основы проекта продвижения продукта)

- Трудовые конфликты в организации: типовые причины и методы профилактики ( Совершенствование управления трудовыми конфликтами в ООО «Лидер»)

- ХАРАКТЕРИСТИКА ФОРМЫ ГОСУДАРСТВА

- Процесс построения модели управленческого решения (Процесс принятия управленческих решений на ЗАО «Центрофорс»)

- Методы выбора проектов (Анализ эффективности инвестиционной деятельности предприятия на примере ООО «Тульский мясокомбинат»)

- Внеоборотные активы предприятия на примере ПАО «ТОРГОВЫЙ ДОМ ГУМ»

- Организация бухгалтерского учета на предприятии (Документы, регулирующие Бухгалтерский учет)

- Профилактика угрозы переманивания кадров

- Процесс построения модели управленческого решения (Анализ процесса принятия управленческих решений в ООО «СВС»)