Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка ПАО «Татфондбанк»

Содержание:

Введение

Российские коммерческие банки - денежно-кредитные институты, которые играют решающую роль в системе финансового посредничества, значительно превосходя по экономическому потенциалу остальных участников финансовых рынков.

Правительство Российской Федерации неоднократно подчеркивало необходимость развития банковского сектора, продолжения усилий по повышению устойчивости и обеспечению динамичного роста совокупных показателей его функционирования.

Актуальность темы исследования. На данном этапе общественного развития проблема обеспечения финансовой устойчивости кредитных организаций, в том числе коммерческих банков, приобретает ключевое значение.

Трудное финансовое положение кредитных организаций, с одной стороны, и необходимость расширения инвестиций в экономику – с другой, в известной степени обостряют проблему, превращают её в одну из наиболее актуальных теоретических и практических вопросов национальной экономики.

Цель – анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка.

Для достижения цели необходимо решить следующие задачи:

- изучить понятийный аппарат финансово-хозяйственной деятельности коммерческого банка;

- ознакомиться с методологическими подходами к оценке финансово-хозяйственной деятельности коммерческого банка

- провести оценку финансовой устойчивости ПАО «Татфондбанк»;

- разработать рекомендации по повышению финансово-хозяйственной деятельности коммерческого банка ПАО «Татфондбанк».

Объектом исследования выступает ПАО «Татфондбанк»

Предметом исследования - теоретико-методический аппарат финансово-хозяйственной деятельности коммерческого банка коммерческого банка.

1. Теоретические и методологические аспекты анализа финансово-хозяйственной деятельности коммерческого банка

1. 1. Сущность и значение финансовой устойчивости банка

Авторами многих учебных пособий предлагаются различные подходы к толкованию определения «финансовая устойчивость коммерческого банка»:

- финансовая устойчивость банка может быть оценена качеством активов, достаточностью капитала и эффективностью деятельности;

- положение коммерческого банка устойчиво, если он располагает устойчивым капиталом, имеет ликвидный баланс, является платежеспособным и удовлетворяет требованиям к качеству капитала;

- первостепенное значение в определении финансовой устойчивости банка придает собственным средствам;

Финансовая устойчивость - это такое состояние финансовых ресурсов предприятия, их распределение и использование, которое обеспечивает развитие производства (и услуг) на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска; параметр положения компании, то есть позиция компании по вопросам соотношения активов и пассивов в течение определенного периода времени [1, c. 116].

Финансовая устойчивость - является важнейшей характеристикой финансовой деятельности коммерческого банка в условиях рыночной экономики. Ее обеспечение является одной из наиболее острых проблем в деятельности коммерческих банков. Если коммерческий банк финансово устойчив, то он имеет конкурентные преимущества перед другими коммерческими банками, что находит выражение в привлечении дополнительных ресурсов, доминировании на том или ином сегменте рынка, увеличении вкладов населения как основного источника банковских ресурсов и, соответственно, в расширении сферы инвестиционных вложений, возможности осваивать новые нетрадиционные виды услуг и др. Кроме этого, финансово устойчивый банк создает благоприятную внешнюю среду, то есть не вступает в конфликтные отношения с государством и обществом, так как своевременно и в полном объеме уплачивает налоги в бюджет и внебюджетные фонды, заработную плату рабочим и служащим, дивиденды акционерам, возвращает заемные средства своим кредиторам.

Понятие «финансовая устойчивость» в настоящее время имеет многочисленные толкования. Однако до сих пор нет четко проработанного определения «финансовая устойчивость» применительно к коммерческим банкам.

Среди исследователей данного направления можно назвать В.В. Иванова, Ю.С. Масленченкова, Р.М. Каримова, О.М. Богданову, В.В. Рудько-Силиванова, В.Б. Тиханина и др. При этом авторами предлагаются различные подходы к толкованию определения «финансовая устойчивость коммерческого банка».

Так, В.В. Иванов в своих работах, касающихся рассмотрения вопросов, связанных с финансовым положением коммерческих банков, полагает, что финансовая устойчивость банка может быть оценена качеством активов, достаточностью капитала и эффективностью деятельности.

По мнению Р.М. Каримова, положение коммерческого банка устойчиво, если он располагает устойчивым капиталом, имеет ликвидный баланс, является платежеспособным и удовлетворяет требованиям к качеству капитала [2, c. 166].

В.Б. Тиханин под финансовой устойчивостью банка понимает его способность противостоять деструктивным колебаниям, выполняя при этом операции по привлечению во вклады денежных средств физических и юридических лиц, открытию и ведению банковских счетов, а также размещению привлеченных средств от своего имени и за свой счет на условиях платности, срочности и возвратности. То есть автор акцентирует внимание на способности банка оказывать комплекс специфических банковских услуг надлежащего качества.

Коммерческий банк традиционно обслуживает предприятия различных отраслей экономики, организационно-правовых форм собственности, сфер деятельности. Обращает на себя внимание и тот факт, что в условиях возможности для предприятий и организаций открытия нескольких расчетных счетов в различных коммерческих банках фактически формируется множественность интересов, так как одно и тоже предприятие становится заинтересованным в деятельности нескольких коммерческих банков, с которыми оно взаимодействует.

В сферу прямого интереса в устойчивом функционировании коммерческих банков включается также и государство, которое заинтересовано в своевременных налоговых поступлениях.

Второй признак понятия «финансовая устойчивость коммерческого банка» - это зависимость финансовой устойчивости от объема и качества ресурсного потенциала. Ресурсный потенциал банка предопределяет качественный уровень финансовой устойчивости банка. Чем большую сумму ресурсов привлекает банк, и чем качественнее данные ресурсы, тем более активную деятельность по вложению своих ресурсов он проводит, тем более он укрепляет свою финансовое состояние и, соответственно, финансовую устойчивость [4, c. 216].

Определяющим, в этом случае, должны стать взаимоотношения клиентов и контрагентов с банком. Клиенты при установлении партнерских отношений с коммерческим банком рассчитывают на бесперебойное расчетно-кассовое обслуживание, возможность получения при необходимости кредитов, предоставление различных банковских услуг. В противном случае, в условиях банковской конкуренции клиент может перейти на обслуживание в другой банк, отвечающий всем требованиям.

Банки-контрагенты также заинтересованы в устойчивых, гарантированных отношениях с банками-партнерами, ориентируясь в основном на репутацию партнера и фактическое финансовое положение.

Таким образом, клиенты и контрагенты коммерческих банков прямо заинтересованы в их бесперебойной работе, как в определенный момент времени, так и в долгосрочной перспективе

В целом, при рассмотрении категории «финансовая устойчивость коммерческого банка» важно сделать акцент на том, что все рассмотренные признаки должны одновременно присутствовать в рассматриваемом объекте. Это объясняется тем, что каждый признак несет свою нагрузку, отсутствие какого-либо из них ослабляет позиции банка и ведет неминуемо к возникновению различных проблем [5, c. 151].

Функциональная устойчивость включает в себя исполнение принятых решений по реализации банковских операций и услуг: специализация банка (инвестиционный, ипотечный, инновационный, сберегательный и т.д.) и универсализация банка с набором традиционных и специфических банковских операций и услуг.

Коммерческая и капитальная устойчивости включают в себя коммуникации банка, методическое обеспечение продуктового ряда банка, системное программное обеспечение, прикладное программное и функционально технологическое обеспечение, управление традиционными банковскими рисками и управление собственным и заемным капиталом банка.

Финансовая устойчивость является важнейшей характеристикой финансовой деятельности коммерческого банка в условиях рыночной экономики. Ее обеспечение является одной из наиболее острых проблем в деятельности коммерческих банков.

Если коммерческий банк финансово устойчив, то он имеет конкурентные преимущества перед другими коммерческими банками, что находит выражение в привлечении дополнительных ресурсов, доминировании на том или ином сегменте рынка, увеличении вкладов населения, как основного источника банковских ресурсов и, соответственно, в расширении сферы инвестиционных вложений, возможности осваивать новые нетрадиционные виды услуг и другие [7, c. 164].

Кроме этого, финансово устойчивый банк создает благоприятную внешнюю среду, то есть не вступает в конфликтные отношения с государством и обществом, так как своевременно и в полном объеме уплачивает налоги в бюджет и внебюджетные фонды, заработную плату рабочим и служащим, дивиденды акционерам, возвращает заемные средства своим кредиторам.

1. 2. Методические подходы к анализу финансовой устойчивости банка

Важнейшей стороной деятельности коммерческого банка является воздействие на устойчивость банковской системы в целом. Это предмет государственного регулирования, контроля и надзора за деятельностью банков во всем мире [8, c. 197].

Понятие устойчивости, в данном случае подразумевается устойчивость финансово-кредитного учреждения, отождествляется с родственным понятием - надежностью. Оба эти понятия восходят к технической их интерпретации как в узком (предметном) смысле, так и в широком, системном.

Говоря об устойчивости коммерческого банка, подразумевается скорее не состояние стагнации, а состояние устойчивого развития, не просто погашение всех внешних и внутренних воздействий, а гибкое реагирование на них, с тем чтобы не столько предотвращать, сколько умело использовать новые обстоятельства, свойства и отношения для саморазвития системы "Банк".

Устойчивость коммерческого банка - это такое его качественное состояние равновесия в движении, при котором реализуется достижение и укрепление надежности, постоянства и доверия в плане неподверженности разрушению.

Вопросы устойчивости коммерческого банка следует рассматривать с точки зрения банка, имеющего все признаки открытой системы - упорядоченной, самостабилизирующейся и самоорганизующейся целостности.

Однако не вся необходимая информация является объектом учета. Часть ее содержится во внеучетных источниках:

- актах различных проверок - официальных (например, налоговых, аудиторских или проверок Банка России), служб внутреннего контроля и аудита, ревизии, инвентаризации и т.п.;

- докладных, служебных и пояснительных записках сотрудников банка.

Зачастую оценка выявленных в процессе анализа фактов зависит от наличия соответствующих оснований в вышеперечисленных документах.

В аналитических расчетах также используются плановые данные и различные внутренние нормативы - лимиты.

Особое место в методике анализа финансовой устойчивости занимает внешняя информация. Она является отражением взаимодействия банка с внешней средой.

Большой массив внешней информации - это банковское законодательство. Этот входящий поток чрезвычайно подвижен, информация в нем постоянно актуализируется, что усложняет задачу аналитика, который должен не только учитывать современное состояние вопроса, но и моделировать ситуацию будущего с учетом изменений в законодательстве, еще не вступивших в силу.

Анализ качества банковских продуктов и услуг связан с разрешением ряда противоречий, возникающих в процессе оказания услуг. Эти противоречия вызваны необходимостью увязывания требований и запросов клиентов банка с возможностями их удовлетворения со стороны банка. Здесь важно, чтобы стороны однозначно оценивали качество оказываемой услуги. Для банка проблема поддержания должного качества обслуживания клиентов связана еще и с постоянно изменяющейся конъюнктурой рынка банковских услуг, когда стремление не работать себе в убыток входит в противоречие с ожиданиями клиентов, которые реагируют на рыночные колебания.

Анализ качества банковских услуг обеспечивает решение стратегических задач развития и упрочения положения банка путем текущего контроля достигнутых результатов. Анализ реализуется на высшем уровне управления банком, требует:

а) доступа ко всей информации о деятельности банка; б) полномочий по принятию решений стратегического характера [13, c. 172].

В процессе анализа качества банковских услуг аналитик использует весь массив информации, получаемой по результатам анализа текущей деятельности, но оценивает ее с иных позиций. Результатом проведения анализа являются изменения, вносимые в Стратегию развития банка, другие документы, которые принято называть программными. Наличие и систематическое обновление таких документов свидетельствует о современном уровне развития банковского бизнеса, помогает банкам в сотрудничестве с зарубежными партнерами.

5) Методика анализа рентабельности деятельности банка включает оценку уровня следующих групп показателей:

- рентабельности собственного капитала;

- рентабельности активов;

- рентабельности продаж.

Несомненной важностью и ценностью в рамках системы управления банком обладает факторный анализ итогового показателя деятельности любой коммерческой организации - рентабельности собственного капитала.

Модель для факторного анализа отражает взаимосвязь эффективности использования средств собственников и политики, проводимой менеджментом:

(1)

где, Rcк – рентабельность собственного капитала; А – среднегодовая величина активов банка; СК - среднегодовая величина собственного капитала; Д – сумма полученных доходов; ЧП – чистая прибыль, полученная банком в отчетном периоде, МК – мультипликатор капитала – коэффициент, отражающий структуру баланса банка; ИА – коэффициент использования активов (показывает сколько дохода приходится на каждый вложенный рубль) Rпродаж – рентабельность продаж (для банка эффективность текущей деятельности, характеризующаяся уровнем чистой прибыли в общей сумме получаемых банком доходов).

Величина активов и собственного капитала определяется по формуле средней хронологической по данным банковских балансов.

Этот прием позволяет обеспечить соблюдение основного принципа анализа - сопоставимость данных, поскольку доходы и прибыль являются интервальными показателями, рассчитываются нарастающим итогом с начала отчетного периода, а остатки активов и собственного капитала по балансу - показатели моментные, определяемые на конкретную дату.

Таким образом, доходы и прибыль учитывают все особенности деятельности в периоде, а активы и собственный капитал необходимо скорректировать [14, c. 217].

По результатам факторного анализа представленной трехфакторной модели определяются направления дальнейшего углубленного анализа, как правило, по местам возникновения негативных тенденций.

Структура активов была изучена в рамках методики анализа качества активов банка. Здесь только уточняется влияние управления качеством активов на прибыльность деятельности банка.

В процессе текущей деятельности необходимо обеспечить превышение темпов роста доходов банка над темпами роста его активов. Только при соблюдении этого условия достигается рост банка и его развитие.

Доходы анализируются по источникам их получения. Подход может быть традиционным: процентные доходы (в разрезе их видов, например по кредитам, по ценным бумагам и т.д.), инвестиционные доходы, прочие (непроцентные) доходы.

Расходы учитывают кроме процентных расходы, связанные с поддержанием деятельности банка (т.н. операционные), расходы по выплате налогов и других обязательных платежей.

Анализ расходов использует результаты внутрибанковского (операционного) анализа в части анализа исполнения сметы расходов (по заработной плате, затратам на помещения и оборудования).

Уровень чистой прибыли в доходах банка анализируется, как правило, на постоянной основе, вплоть до ежедневного мониторинга. Такая периодичность анализа обеспечивает процесс контроля плановых показателей.

Уровень прибыльности деятельности лимитируется, с ним сравниваются показатели доходности еще не осуществленных операций с целью принятия решения [15, c. 154].

Два последних фактора приведенной выше модели характеризуют показатель рентабельности активов:

Анализ рентабельности деятельности должен учитывать сложившийся уровень прибыльности деятельности банка и планы его развития.

6) Методика управления рисками основана на взаимосвязи и взаимообусловленности показателей деятельности банка, в частности рентабельности собственного капитала и рентабельности активов, и рисков, принимаемых на себя банком по разным направлениям деятельности. Например, риски могут рассматриваться как факторы, влияющие на уровень чистой прибыли на собственный капитал.

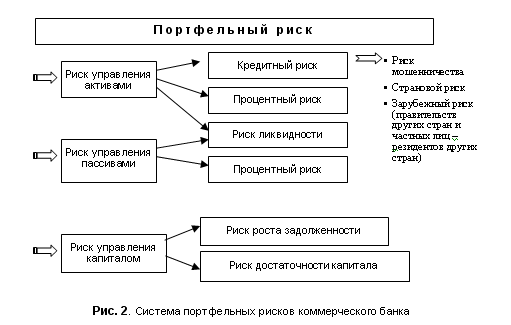

В рамках разрабатываемой автором данной статьи комплексной методики анализа качества деятельности банка акцент делается на анализе и оценке портфельного риска (рис. 1.).

Рис 1. Система портфельных рисков коммерческого банка

Анализ рисков наряду с анализом качества банковского менеджмента является завершающим этапом анализа деятельности банка, поскольку большая часть рисков изучаются в рамках методик анализа качества активов и ресурсной базы банков.

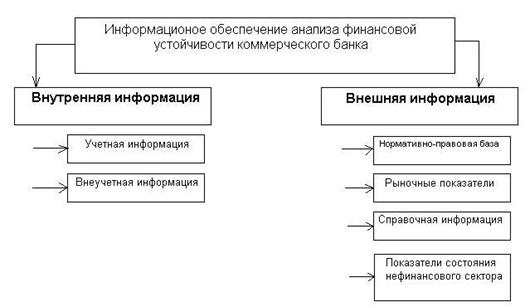

Система экономической информации, обеспечивающей анализ финансовой устойчивости коммерческого банка, представлена на рис. 2.

Рис. 2. Информационное обеспечение анализа финансовой устойчивости банка

Эффективность аналитических процедур во многом обусловливается качеством внутренней информации, которая составляет большую часть всей информационной базы. Наиболее строгие требования традиционно предъявляются к учетным источникам информации. Они сочетают в себе формализованные критерии организации их сбора и обобщения, а также высокую степень востребованности со стороны различных групп пользователей [20, c. 143].

В результате анализа определяются важнейшие показатели эффективности деятельности коммерческих предприятий, которые свидетельствуют либо об успехе деятельности и устойчивом положении компании, либо об угрозе банкротства.

2. Анализ финансовой устойчивости ПАО «Татфондбанк»

2. 1. Краткая характеристика ПАО «Татфондбанк»

Свою историю ПАО «Татфондбанк» начинает с 24 августа 1994 года, когда было принято решение о создании Банка с уставным капиталом 500 тыс. рублей. Банк занимал небольшое здание на Оренбургском тракте, по соседству с торговым комплексом Казанской ярмарки (бывшим ВДНХ).

Персональный состав сотрудников на момент начала деятельности Банка составлял всего 12 человек.

С первых лет своего развития Банк стремится максимально диверсифицировать структуру привлекаемых ресурсов. Наряду с привлеченными средствами от юридических и физических лиц во вклады и депозиты, эмитируются собственные ценные бумаги Банка. Наращиванию клиентской базы во многом способствует открытие и работа удаленных служащих мест по обслуживанию юридических и физических лиц в районах Республики Татарстан и регионах РФ.

Одним из наиболее значимых событий в деятельности Банка становится внедрение в 1997 г. совместно с городской администрацией г. Казани программы финансирования бюджетных организаций города собственными векселями. С этого момента ПАО «Татфондбанк» выступает одним из крупнейших агентов финансового рынка Республики Татарстан. В октябре 1997 года Банк получил лицензию на осуществление операций в иностранной валюте [58].

1998 год для многих Банков был поистине борьбой за выживание. Количество кредитных организаций в России резко сократилось. Продуманная тактика и четко налаженная сеть корреспондентских отношений с надежными Банками позволила Татфондбанку в условиях развала платежной системы беспрепятственно производить взаимные зачеты платежей клиентов на банки-корреспонденты. Татфондбанк решением Правительства РТ наряду с Банками «Ак Барс» и «Девон кредит» назван региональным опорным Банком.

С 1999 года аудиторская фирма PricewaterhouseCoopers стала проводить аудит финансовой отчетности Банка, составленной в соответствии с международными стандартами.

Именно 1999 год стал годом установления корреспондентских отношений с зарубежными банками, в число которых вошли «Commerz Bank AG» (Германия), «Eurobank» (Франция), «Raiffeisen Zentralbank Osterreich AG» (Австрия), Ost-West Handelsbank (Германия). Это позволило ускорить платежи клиентов и обеспечить качественно новый уровень обслуживания клиентов Банка в части международных расчетов. Открылся Зеленодольский филиал и дополнительный офис в г. Буинск.

В 2000 году Банк получил статус официального дилера на рынке государственных и корпоративных ценных бумаг, а также вступил в членство Московской Межбанковской Валютной биржи (ММВБ).

С марта 2000 года Банк стал членом СРО "Национальная Фондовая ассоциация". Получив доступ к торговым системам государственных и корпоративных ценных бумаг, Банку представилась возможность самостоятельно осуществлять сделки в режиме on-line, а также более эффективно проводить брокерские операции. Открылись дополнительные офисы в г. Елабуга и г. Набережные Челны.

В 2001 году Татфондбанк приступил к эмиссии пластиковых карт платежной системы "Union Card". В третьем квартале 2001 года ПАО "Татфондбанк" начал осуществлять арбитражные операции с иностранной валютой на рынке FOREX [58].

В июне 2002 года на ежегодной конференции Нижегородской Валютно-финансовой биржи Банком получены Дипломы одного из крупнейших операторов ММВБ: по оборотам на рынке государственных ценных бумаг по итогам 2001 года – 2 место, по оборотам на рынке негосударственных ценных бумаг за 2001 год – 3 место.

Банк уделяет огромное внимание обслуживанию внешнеэкономической деятельности своих клиентов, предоставляя услуги по экспортно-импортному валютному контролю, конверсионным операциям, документарным операциям в различных формах аккредитивов и инкассо, по выдаче банковских гарантий первоклассных западных банков в обеспечение клиентских платежей.

Кроме того, в июне 2002 года открыт корреспондентский счет в American Express Bank New York (США), что позволило отправлять клиентские платежи до конца операционного дня и мгновенно отслеживать поступления денежных средств на расчетные счета клиентов.

С апреля 2003 г. Банк начал осуществлять факторинговые операции. Жители многих городов республики получили возможность повысить свой жизненный уровень, приобретая необходимую для дома и семьи бытовую электронику на условиях рассрочки платежа.

В апреле 2005 года Банком была получена лицензия на совершение операций с драгоценными металлами. Открыты Казанский филиал, филиалы в г. Нижнекамск и г. Елабуга. В июле 2005 года ОАО «АИКБ «Татфондбанк» стал победителем в номинации «Лучший дебют года» на конференции по денежным переводам, организованной компанией Western Union.

В ноябре 2005 года введена в эксплуатацию процессинговая система для обслуживания карточных продуктов платежной системы «Visa International», Банк получил возможность обслуживать карточные продукты платежной системы «Visa» в своих банкоматах и осуществлять эмиссию собственных карт «Visa».

В 2007 году Татфондбанк запустил новую услугу - открытие и ведение обезличенных металлических счетов в золоте. Этот способ вложения средств оптимален для диверсификации и защиты своих сбережений от инфляции, для создания надежных долговременных инвестиций и получения дополнительной прибыли [58].

В марте 2007 года ПАО «Татфондбанк» подписал соглашение с крупнейшим банком Саксонии (Германия) - Landesbank Sachsen. В рамках данного соглашения стороны договорились об объединении усилий в области финансирования совместных проектов татарстанских предприятий и компаний Саксонии.

ПАО "Татфондбанк" входит в состав ABISS - сообщества организаций, деятельность которых направлена на развитие и продвижение Cтандарта Банка России СТО БР ИББС-1.0 «Обеспечение информационной безопасности организаций банковской системы Российской Федерации.

2008 год ПАО Татфондбанк предложил своим клиентам новую услугу - открытие и ведение обезличенных металлических счетов в серебре. Так же в числе новых услуг – оформление длительного поручения на регулярное списание денежных средств с вкладного счета по указанным в поручении.

Таким образом, свою историю ПАО «Татфондбанк» начинает с 24 августа 1994 года, когда было принято решение о создании Банка с уставным капиталом 500 тыс. рублей.

В настоящее время российское рейтинговое агентство «Эксперт РА» присвоило ПАО «Татфондбанк» рейтинг на уровне А «Высокий уровень кредитоспособности», что говорит об устойчивом положении банка, являющееся следствием грамотного управления.

Кроме того, ПАО «Татфондбанк» занимает 40 место среди 100 российских банков, обладающих самой развитой сетью подразделений, входит в 50 лучших банков России по корпоративному кредитованию, а также в 50 лучших банков страны по депозитам физических лиц [58].

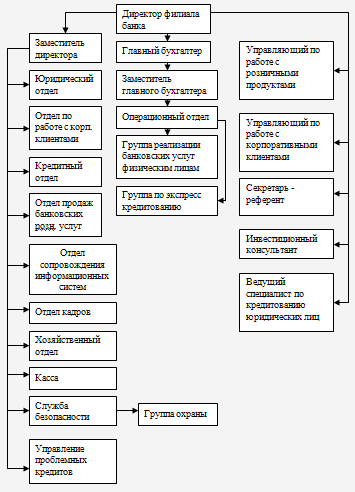

Организационно-управленческая структура организации.

Вид организационной структуры банка ПАО «Татфондбанк» - линейно-функциональная организационная структура управления. Она характеризуется тем, что линейные звенья принимают решения, а функциональные подразделения информируют и помогают линейному руководителю вырабатывать и принимать конкретные решения. Линейно-функциональная организационная структура обладает как преимуществами, так и недостатками.

Преимущества и недостатки этой структуры отобразим в таблице 1 .

Таблица 1

Преимущества и недостатки линейной организационной структуры управления ПАО «Татфондбанк»

|

преимущества |

недостатки |

|

|

Данный банк находится на виолентном этапе развития. Виоленты являются наиболее крупными, оказывающими значительное влияние на рыночную ситуацию. И для них существует опасность кризиса. Она заключается в обостренной конкурентной борьбе, организационной сложности, характерной для крупных фирмы, социально - психологических моментах, инновационной успокоенности менеджеров.

Кризис виолента, то есть банкротство или распад, могут привести к тяжелейшим, причем не только экономическим, последствиях как в регионе расположения банка.

Поэтому необходимо регулирование развития этого банка, как на региональном, так и на государственном уровнях. Банк ориентирован на стабильное положение на рынке. Происходит повышение производительности труда, рост численности персонала, так как открываются новые филиалы на новых географических рынках, и, как следствие, возникает господство структуры над функциями.

Разделение труда в данном банке является вертикальным и горизонтальным, то есть работа контролируется между отделами и штаб-квартирой. Банку присущ рыночный принцип группирования, так как в каком-либо отделе группирование сводится к объединению разных функций, обеспечивающих реализацию услуги для конкретного рынка. Этот рыночный принцип порождает взаимодействие специалистов одного профиля. В данном банке делегирование полномочий является ограниченная вертикальная децентрализация. Следовательно, организационная структура принимает дивизионную форму [24, c. 165].

Структура организации ПАО «Татфондбанк» представлена на рисунке 3

Рис. 3. Структура ПАО «Татфондбанк»

В банке два уровня управления. Руководители отделов ПАО «Татфондбанк» контролируют свой отдел, а директор филиала банка проводит контроль всех отделов.

Определим рациональную численность управленческого состава. В состав филиала входят 12 отделов.

В каждом из них есть начальник, кроме отдела учета и отчетности. В головной штаб филиала банка входят 4 человек, значит, 15 человек – управленческий состав, исполнительный состав – 59 человек.

Банк – виолент обладает высоким качеством предоставляемых услуг и отличным обслуживанием. Этот банк ставит ударение на развитие маркетинга.

Система управления в ПАО «Татфондбанк» отличается высоким профессионализмом, высокой ответственностью. Руководство банка персонально подходит к мотивации и контролю персонала.

Глобальная цель банка - максимизация прибыли от размещаемых активов, то есть развитие банка.

Данный банк можно рассматривать, как социальный институт и в качестве коммерческого предприятия.

В качестве коммерческого предприятия цели ПАО «Татфондбанк» могут быть количественными и качественными.

К качественным целям банка относятся: увеличение нормы прибыли; обеспечение ликвидности банка; уменьшение риска банка [25, c. 175].

Под ликвидностью банка понимают подвижность активов банков, предполагающая возможность бесперебойной оплаты в срок кредитно-финансовых обязательств и законных денежных требований.

К количественным целям ПАО «Татфондбанк» относятся: увеличение объема операций; увеличение собственного капитала.

2. 2. Анализ активов, пассивов и финансовый результат ПАО «Татфондбанк»

ПАО Татфондбанк - универсальный банк, предоставляющий все виды банковских услуг частным и корпоративным клиентам. Банк основан в 1994 году. Банк входит в число 100 крупнейших банков России по размеру активов и собственного капитала. По состоянию на 1 мая 2019 года активы составили 114,1 млрд. рублей, собственный капитал – 13 млрд. рублей.

Ключевым совладельцем банка является Правительство Республики Татарстан. Уставный капитал банка составляет 8,6 млрд. рублей.

Надежность банка подтверждена международным кредитным рейтингом агентства Moody’s Investors Service и национальным рейтингом агентства "Эксперт РА". Одно из приоритетных направлений деятельности банка – кредитование физических и юридических лиц. Кредитный портфель банка на 1 мая 2019 года составляет 71,1 млрд. рублей.

ПАО Татфондбанк активно развивает розничный бизнес, в том числе совершенствует линейку кредитных продуктов, предлагает конкурентные условия по привлечению средств частных клиентов во вклады. Объем средств физических лиц по состоянию на 1 мая 2017 года более 44,5 млрд. рублей (вклады и остатки на пластиковых картах).

ПАО Татфондбанк обладает статусом Принципиального участника международных платежных систем VISA и MasterCard. Сеть обслуживания, с помощью которой можно снять наличные без комиссии, насчитывает более 1200 банкоматов.

Татфондбанк является членом Объединенной расчетной системы (ОРС), которая на единых технологических и финансовых условиях объединяет сети банкоматов, пункты выдачи наличных и приема платежей нескольких десятков российских кредитных организаций.

В настоящее время ОРС насчитывает более 19000 банкоматов и свыше 4000 пунктов выдачи наличных по всей территории России.

Остатки на расчетных счетах юридических лиц в банке на 1 мая 2019 года составляют 5,1 млрд. рублей. Депозиты юридических лиц - 12,7 млрд. рублей. Головной офис банка располагается в Казани. В структуру банка входит 119 офисов и филиалов, в том числе в Москве, Санкт-Петербурге, Новосибирске, Нижнем Новгороде, Сургуте, Самаре, Саратове, Чебоксарах, Перми, Уфе, Йошкар-Оле и Ижевске. В Татфондбанке работает более 2900 сотрудников [58].

В соответствии со Стратегией развития банка, принятой на трехлетний период (2017-2020 годы), Татфондбанк в ближайшие годы намерен продолжить дальнейшую диверсификацию активов путем приоритетного развития розничного направления и активизации работы с малым и средним бизнесом, расширить территориальное присутствие в регионах России.

Рассмотрим основные результаты работы ПАО "Татфондбанк" представленные в таблице 2, составленной по данным приложений.

Таблица 2

Динамика финансовых результатов деятельности ПАО "Татфондбанк" за 2017-2019 гг., тыс.руб

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

Отклонение (+,-) |

Темп изменения, % |

||

|

2018 г. к 2017 г. |

2019 г. к 2018 г. |

2018 г. к 2017 г. |

2019 г. к 2018 г. |

||||

|

1. Процентные доходы |

5666905 |

5536080 |

7548963 |

-130825 |

2017883 |

97,69 |

136,36 |

|

2. Процентные расходы |

4695312 |

4376913 |

6252878 |

-318399 |

1875965 |

93,22 |

142,86 |

|

3. Чистые процентные доходы |

971593 |

1159167 |

1296085 |

187574 |

136918 |

119,31 |

111,81 |

|

4. Комиссионные доходы |

319671 |

703497 |

932902 |

383826 |

229405 |

в 2,2 раза |

132,61 |

|

5. Комиссионные расходы |

173531 |

233285 |

257373 |

59754 |

24088 |

134,43 |

110,33 |

|

10. Прочие операционные доходы |

1246367 |

2194567 |

3449404 |

948200 |

1254837 |

176,08 |

157,18 |

|

11. Операционные доходы всего |

2084351 |

2704384 |

3624563 |

620033 |

920179 |

129,75 |

134,03 |

|

12. Операционные расходы всего |

1777766 |

2346532 |

3078195 |

568766 |

731663 |

131,99 |

131,18 |

|

13. Прибыль до налогообложения |

306585 |

357852 |

3078195 |

51267 |

2720343 |

116,72 |

в 8,6 раза |

|

14. Чистая прибыль |

218174 |

203302 |

362916 |

-14872 |

159614 |

93,18 |

178,51 |

Проведенные расчеты показали, что по итогам 2019 г. размер чистой прибыли составил 362916 тыс. руб., что на 159614 тыс. руб. или 78,5% выше итогов работы 2018 г. Начиная с 2017 г. наблюдается планомерное улучшение итогов работы банка, если по итогам 2017 г. банк получил прибыль до налогообложения в размере 306585 тыс. руб., то к 2018 г. ее размер составил 3078195 тыс. руб., рост в 8,6 раза [58].

Для того чтобы понять какие факторы повлияли на данный финансовый результат, необходимо раскрыть основные статьи доходов и расходов банка.

По итогам 2019 г. чистые процентные доходы увеличились на 136918 тыс. руб. или 11,8%. Данные результаты были достигнуты за счет увеличения процентных доходов на 36,4%.

В 2019 г. произошел существенный рост комиссионных доходов – на 32%, в итоге их размер составил 932902 тыс. руб. При этом рост комиссионных расходов за тот же период времени составил 10%, а их размер в 2019 г. возрос до 257373 тыс. руб. Также в 2019 г. произошел существенной рост (на 57%) прочих операционных доходов. В 2019 г. выросли также операционные расходы – на 31%. Темп их роста отстает от темпов роста чистых доходов банка – это повлекло за собой увеличение размера конечной прибыли банка.

Таким образом, с целью дальнейшего улучшения имеющихся финансовых показателей работы банка, необходимо произвести сокращение операционных расходов и продолжать наращивание операционных доходов.

Рассмотрим структуру капитала ПАО "Татфондбанк", который представляет собой совокупность различных по назначению полностью оплаченных элементов, обеспечивающих экономическую самостоятельность, стабильность и устойчивую работу банка. Обязательным условием для включения в состав собственного капитала тех или иных фондов для покрытия непредвидимых убытков, возникающих в процессе деятельности банка, позволяя тем самым банку продолжать проведение текущих операций в случае их появления. Однако не все элементы собственного капитала в одинаковой степени обладают такими защитными свойствами. Это обстоятельство обусловило необходимость выделения в структуре собственного капитала банка двух уровней: основного капитала и дополнительного капитала [26, c. 154].

Проведем анализ активов, которыми обладает ПАО "Татфондбанк". Для начала проведем оценку динамики активов.

Таблица 3

Оценка динамики активов ПАО "Татфондбанк" за 2017-2019 гг. тыс. руб

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

Отклонение (+,-) |

Темп изменения, % |

||

|

2018 г. к 2017 г. |

2019 г. к 2018 г. |

2018 г. к 2017 г. |

2019 г. к 2018 г. |

||||

|

Величина активов за период, в т.ч.: |

60836292 |

78471689 |

103282629 |

17635397 |

24810940 |

128,99 |

131,62 |

|

- Денежные средства |

1560885 |

2253821 |

3083106 |

692936 |

829285 |

144,39 |

136,79 |

|

- Средства кредитных организаций в ЦБ РФ |

1585442 |

3392317 |

3634720 |

1806875 |

242403 |

в 2,1 раза |

107,15 |

|

- Средства в кредитных организациях |

332655 |

228081 |

376553 |

-104574 |

148472 |

68,56 |

165,10 |

|

- Финансовые активы |

3626786 |

4903671 |

6179000 |

1276885 |

1275329 |

135,21 |

126,01 |

|

- Чистая ссудная задолженность |

38774461 |

49673391 |

67872218 |

10898930 |

18198827 |

128,11 |

136,64 |

|

- Чистые вложения в ценные бумаги |

967761 |

1734764 |

2759911 |

767003 |

1025147 |

179,26 |

159,09 |

|

- Чистые вложения в ценные бумаги удержанные до погашения |

- |

7403 |

- |

- |

- |

- |

- |

|

- Основные средства |

582047 |

691383 |

883712 |

109336 |

192329 |

118,78 |

127,82 |

|

- Прочие активы |

13405255 |

15586858 |

18493407 |

2181603 |

2906549 |

116,27 |

118,65 |

За 2019 г. темп прироста активов произошел на 18,7%. Этот факт свидетельствует, что ПАО "Татфондбанк" эффективно использует свои активы [58].

Для создания полной картины о положении анализируемого банка, проведем анализ структуры активов ПАО "Татфондбанк", который позволит оценить положение его имущества.

Таблица 4

Состав и структура активов ПАО "Татфондбанк" за 2017-2019 гг

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

Отклонение, (+/-) |

Темп изменения, % |

|||||||

|

суммы, тыс.руб. |

уд.веса, % |

|||||||||||

|

сумма, тыс.руб. |

уд. вес, % |

сумма, тыс.руб. |

уд. вес, % |

сумма, тыс.руб. |

уд. вес, % |

2018 г. к 2017 г. |

2019 г. к 2018 г. |

2018 г. 2017 г. |

2019 г. 2018 г. |

2018 г. 2017 г. |

2019 г. 2018 г. |

|

|

1. Денежные средства |

1560885 |

2,57 |

2253821 |

2,87 |

3083106 |

2,99 |

692936 |

829285 |

0,31 |

0,11 |

144,39 |

136,79 |

|

2. Средства кредитных организаций в ЦБ РФ |

1585442 |

2,61 |

3392317 |

4,32 |

3634720 |

3,52 |

1806875 |

242403 |

1,72 |

-0,80 |

в 2,1 раза |

107,15 |

|

3. Средства в кредитных организациях |

332655 |

0,55 |

228081 |

0,29 |

376553 |

0,36 |

-104574 |

148472 |

-0,26 |

0,07 |

68,56 |

165,10 |

|

4. Финансовые активы |

3626786 |

5,96 |

4903671 |

6,25 |

6179000 |

5,98 |

1276885 |

1275329 |

0,29 |

-0,27 |

135,21 |

126,01 |

|

5. Чистая ссудная задолженность |

3877446 |

63,74 |

49673391 |

63,30 |

67872218 |

65,72 |

10898930 |

18198827 |

-0,43 |

2,41 |

128,11 |

136,64 |

|

6. Чистые вложения в ценные бумаги |

967761 |

1,59 |

1734764 |

2,21 |

2759911 |

2,67 |

767003 |

1025147 |

0,62 |

0,46 |

179,26 |

159,09 |

|

7. Чистые вложения в ценные бумаги удержанные до погашения |

- |

- |

7403 |

0,01 |

- |

- |

- |

- |

- |

- |

- |

- |

|

8. Основные средства |

582047 |

0,96 |

691383 |

0,88 |

883712 |

0,86 |

109336 |

192329 |

-0,08 |

-0,03 |

118,78 |

127,82 |

|

9. Прочие активы |

1340525 |

22,03 |

15586858 |

19,86 |

18493407 |

17,91 |

2181603 |

2906549 |

-2,17 |

-1,96 |

116,27 |

118,65 |

|

Величина активов |

6083629 |

100,00 |

78471689 |

100,00 |

10328262 |

100,00 |

1763539 |

2481094 |

0,00 |

0,00 |

128,99 |

131,62 |

Общая сумма средств, находящихся в распоряжении ПАО "Татфондбанк" составила за 2019 г. на 31,6% больше от величины 2018 г., увеличение произошло на 24810940 тыс. руб. На увеличение активов существенное влияние оказал рост чистой ссудной задолженности – более чем на 36%, размер которой за 2019 г. составил 67872218 тыс. руб.

В структуре активов банка основную долю занимают чистая ссудная задолженность и прочие активы, за 2019 г. их доля составляла 65,7% и 17,9%.

При этом изменение в структуре актива за анализируемый период произошло несущественное [58].

При внутреннем анализе финансового состояния необходимо изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных слагаемых, дать оценку этим изменениям за отчетный период. Проведем оценку пассивов банка [28, c. 143].

Из произведенных расчетов видно, что основную долю пассива занимают заемные средства, на долю которых за 2019 г. приходилось 89,9%, при этом их удельный вес увеличился на 1,14 процентных пункта. Соответственно доля собственного капитала составила 10,1%.

За анализируемый период наблюдается рост заемных средств на 33,3%, причем за счет статьи средства клиентов, не являющихся кредитными, чья доля в балансе сократилась на 4,7 п/п, темп роста составил 21,8%, в результате чего их размер составил 59916048 тыс.руб., что составляет 58% от всей совокупности пассивов банка. Такой существенный рост связан с хорошо продуманной политикой по привлечению средств в банк.

Таблица 5

Динамика состава и структуры пассивов ПАО "Татфондбанк" за 2017-2019 гг

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

Отклонение, (+/-) |

Темп изменения, % |

|||||||

|

суммы, тыс.руб. |

уд.веса, % |

|||||||||||

|

сумма, тыс.руб. |

уд. вес, % |

сумма, тыс.руб. |

уд. вес, % |

сумма, тыс.руб. |

уд. вес, % |

2018 г. к 2017 г. |

2019 г. к 2018 г. |

2018 г. 2017 г. |

2019 г. 2018 г. |

2019 г. к 2017 г. |

2019 г. 2018 г. |

|

|

1. Заемный капитал |

52201842 |

85,81 |

69656279 |

88,77 |

92854026 |

89,90 |

17454437 |

23197747 |

2,96 |

1,14 |

133,44 |

133,30 |

|

- кредиты, депозиты ЦБ РФ |

116457 |

0,19 |

3633800 |

4,63 |

7231194 |

7,00 |

3517343 |

3597394 |

4,44 |

2,37 |

в 31 раз |

199,00 |

|

- средства кредитных организаций |

1671549 |

2,75 |

4323257 |

5,51 |

5145945 |

4,98 |

2651708 |

822688 |

2,76 |

-0,53 |

в 2,6 раза |

119,03 |

|

- средства клиентов, не являющихся кредитными |

40382121 |

66,38 |

49186741 |

62,68 |

59916048 |

58,01 |

8804620 |

10729307 |

-3,70 |

-4,67 |

121,80 |

121,81 |

|

- финансовые обязательства |

- |

- |

- |

- |

374 |

0,00 |

- |

- |

- |

- |

- |

- |

|

- выпущенные долговые обязательств |

9250725 |

15,21 |

11643442 |

14,84 |

19408467 |

18,79 |

2392717 |

7765025 |

-0,37 |

3,95 |

125,87 |

166,69 |

|

- прочие обязательства |

750606 |

1,23 |

789478 |

1,01 |

888654 |

0,86 |

38872 |

99176 |

-0,23 |

-0,15 |

105,18 |

112,56 |

|

- резервы |

30384 |

0,05 |

79561 |

0,10 |

263344 |

0,25 |

49177 |

183783 |

0,05 |

0,15 |

в 2,6 раз |

в 3,3 раз |

|

2. Собственный капитал |

8634450 |

14,19 |

8815410 |

11,23 |

10428603 |

10,10 |

180960 |

1613193 |

-2,96 |

-1,14 |

102,10 |

118,30 |

|

- средства акционеров |

7300000 |

12,00 |

7300000 |

9,30 |

8600000 |

8,33 |

0 |

1300000 |

-2,70 |

-0,98 |

100,00 |

117,81 |

|

- резервный фонд |

1048304 |

1,72 |

1095000 |

1,40 |

1410116 |

1,37 |

46696 |

315116 |

-0,33 |

-0,03 |

104,45 |

128,78 |

|

- переоценка цен. бумаг |

-10889 |

-0,02 |

-13073 |

-0,02 |

-9290 |

-0,01 |

-2184 |

3783 |

0,00 |

0,01 |

120,06 |

71,06 |

|

- переоценка средств |

64609 |

0,11 |

64609 |

0,08 |

64602 |

0,06 |

0 |

-7 |

-0,02 |

-0,02 |

100,00 |

99,99 |

|

- нераспределенная прибыль прошлых лет |

14252 |

0,02 |

165572 |

0,21 |

259 |

0,00 |

151320 |

-165313 |

0,19 |

-0,21 |

в 11,6 раза |

0,16 |

|

- нераспределенная прибыль за отчетный период |

218174 |

0,36 |

203302 |

0,26 |

362916 |

0,35 |

-14872 |

159614 |

-0,10 |

0,09 |

93,18 |

178,51 |

|

Всего пассивов |

60836292 |

100,00 |

78471689 |

100,00 |

10328262 |

100,00 |

17635397 |

24810940 |

0,00 |

0,00 |

128,99 |

131,62 |

За анализируемый период произошло увеличение собственных средств ПАО "Татфондбанк" на 18,3%, при этом их доля в общем объеме пассивов сократилась с 14% за 2017 г. до 10,1% за 2019 г. На уменьшение собственного капитала банка оказало влияние замедление темпов роста по статье нераспределенная прибыль прошлых лет на 99% в 2019 г..

В итоге, в данном разделе работы была представлена характеристика деятельности ПАО "Татфондбанк", а также проанализированы показатели эффективности его работы.

2. 3. Оценка финансовой устойчивости ПАО «Татфондбанк»

Публичное акционерное общество «Татфондбанк» является крупным российским банком и среди них занимает 41 место по активам-нетто.

На отчетную дату (01. 12.2019 г.) величина активов-нетто банка ТАТФОНДБАНК составила 213.66 млрд.руб. Активы увеличились на 4,54%.

Прирост активов-нетто отрицательно повлиял на показатель рентабельности активов ROI (данные на ближайшую квартальную дату 01.10.2019 г.): за год рентабельность активов-нетто.

ТАТФОНДБАНК - находится в ломбардном списке, однако на рассматриваемый момент облигации этой кредитной организации в качестве обеспечения по кредитам Банком России НЕ принимаются; в кредитную организацию назначены уполномоченные представители Банка России.

Таблица 6

Рейтинг кредитоспособности банка ТАТФОНДБАНК от аккредитованных рейтинговых агентств (по состоянию на 15.12.2019 г.)

|

Агентство |

Долгосрочный международный |

Краткосрочный |

Национальный |

Прогноз |

|

S&P |

CCC- (Высокая подверженность кредитным рискам) |

C (Ограниченная кредитоспособность) |

ruCCC- (Высокая подверженность кредитным рискам) |

|

|

Moody`s |

Caa1 (Высокая подверженность кредитным рискам) |

на контроле |

||

|

НРА |

AA- (Очень высокая кредитоспособность, третий уровень) |

За прошедший месяц поменялись рейтинги:

S&P: Долгосрочный международный уменьшился (был B); Краткосрочный уменьшился (был B); Национальный уменьшился (был ruBBB+); Прогноз отозван (был негативный);

Moody`s: Долгосрочный международный уменьшился (был B3); Прогноз изменился (был негативный);

Ликвидность и надежность

Ликвидными активами банка являются те средства банка, которые можно достаточно быстро превратить в денежные средства, чтобы возвратить их клиентам-вкладчикам. Для оценки ликвидности, рассмотрим период примерно в 30 дней, в течение которых банк будет в состоянии (или не в состоянии) выполнить часть взятых на себя финансовых обязательств (т.к. все обязательства вернуть в течение 30 дней не может ни один банк). Эта "часть" называется "предполагаемым оттоком средств" [29, c. 154].

Кратко структуру высоколиквидных активов представим в виде таблицы 7.

Таблица 7

Структуру высоколиквидных активов ПАО "Татфондбанк"

|

Наименование показателя |

01 Декабря 2019 г., тыс.руб |

01 Декабря 2020 г., тыс.руб |

||

|

средств в кассе |

4 155 440 |

(24.73%) |

2 067 370 |

(53.13%) |

|

средств на счетах в Банке России |

3 064 609 |

(18.24%) |

28 317 |

(0.73%) |

|

корсчетов НОСТРО в банках (чистых) |

7 466 742 |

(44.43%) |

238 891 |

(6.14%) |

|

межбанковских кредитов, размещенных на срок до 30 дней |

1 046 338 |

(6.23%) |

0 |

(0.00%) |

|

высоколиквидных ценных бумаг РФ |

595 265 |

(3.54%) |

1 |

(0.00%) |

|

высоколиквидных ценных бумаг банков и государств |

559 791 |

(3.33%) |

4 152 044 |

(106.71%) |

|

высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2018) |

16 804 216 |

(100.00%) |

3 890 965 |

(100.00%) |

Из таблицы 7. ликвидных активов мы видим, что сильно увеличились суммы высоколиквидных ценных бумаг банков и государств, сильно уменьшились суммы средств в кассе, средств на счетах в Банке России, корсчетов НОСТРО в банках (чистых), межбанковских кредитов, размещенных на срок до 30 дней, высоколиквидных ценных бумаг РФ, при этом объем высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2018) уменьшился за год с 16.80 до 3.89 млрд.руб [58].

3. Комплекс мероприятий по улучшению финансово-хозяйственной деятельности коммерческого банка ПАО «Татфондбанк»

В результате анализа было выявлено, что банк проводит «агрессивную» кредитную политику. «Агрессивная» кредитная политика должна быть обоснована только сверхприбылью и не должна быть длительной. Следует помнить, что чем большая часть кредитов в общем объеме рабочих активах и чем длиннее срок ее существования, тем выше уровень кредитного риска [37, c. 215].

Агрессивная кредитная политика ведет к постепенному ухудшению качества кредитного портфеля, в то время как консервативный подход позволяет оставить качество кредитного портфеля на прежнем уровне. Консервативная кредитная политика, в отличие от агрессивной, основной целью предусматривает получение невысокого стабильного дохода при максимальной надежности кредитных вложений. При этом выбор оптимального кредитного портфеля определяется из условия максимизации наименьшей (минимальной) доходности.

Результат анализа портфеля ценных бумаг банка говорит о необходимости увеличивать вложения в ценные бумаги, так как увеличение вложений в ценные бумаги свидетельствует о финансовой стабильности Банка и повышении к нему уровня доверия со стороны вкладчиков и юридических лиц, открывших в банке расчетные счета и депозиты.

Основной целью стратегии банка в области управления рисками является создание экономических условий для его устойчивого функционирования, защиты законных интересов акционеров, а также вкладчиков и кредиторов банка путем обеспечения полного и своевременного выявления и ограничения принимаемых им рисков.

Методическими рекомендациями и нормативными документами предусматривается система контроля возникновения рисков [38, c. 242].

Для минимизации кредитного риска банком активно используются такие способы обеспечения и инструменты, как залог имущества, гарантии и поручительства третьих лиц. Предметы залога подлежат страхованию. В основе возникновения риска ликвидности лежат следующие факторы:

- утрата доверия к банковской системе или к отдельному банку;

- зависимость в плане привлечения депозитов от одного рынка или небольшого числа партнеров;

- чрезмерное краткосрочное заимствование или долгосрочное кредитование;

- проявление кредитного риска, нарушающее структуру денежного потока в банке;

- высокий риск концентрации в портфеле банковских активов (ценные бумаги, валютная позиция).

Снижение рисков несбалансированной ликвидности баланса и неплатежеспособности коммерческого банка достигается посредством такой политики, которая учитывает результаты проделанного анализа и проведенного маркетинга.

Для повышения ликвидности банка существуют следующие механизмы:

- требование погашения кредитов (по которым такое требование возможно);

- расширение масштаба пассивных операций, направленных на привлечение дополнительных средств клиентов;

- невозобновление кредитов, у которых истекает срок погашения;

- выпуск обращающихся депозитных сертификатов, облигаций;

- осуществление займов на денежном рынке [39, c. 271];

- продажа части портфеля ценных бумаг.

Принципы управления ликвидностью банка определены его внутренним документом «Политика в области управления и контроля за состоянием ликвидности». Комитет по управлению активами и пассивами банка контролирует риск ликвидности на основе анализа информации о дисбалансах во временной структуре активов и пассивов, значений коэффициентов ликвидности, а также результатов стресс-тестирования ликвидной позиции. При этом оценивается достаточность имеющегося у банка буфера ликвидности для покрытия отрицательного денежного потока, если таковой возникает.

Также банк подвержен кредитному риску. Методы снижения кредитного риска:

1. Лимитирование - установление лимитов кредитования на различные операции является конкретизацией структурных лимитов с целью не выйти за пределы установленного лимита потерь.

Лимитирование призвано решать проблему диверсификации как в отношении клиентов, так и в отношении залогов [40, c. 211].

Лимитирование кредитных рисков на конкретного заемщика включает ограничение всех инструментов, содержащих элементы кредитного риска: кредиты заемщику, кредиты связанным (официально или неофициально) компаниям, выданные поручительства.

При определении лимитов кредитования можно использовать те же показатели, которые применяются для определения уровня кредитного риска: обеспеченность собственными оборотными средствами и устойчивыми пассивами; стабильность финансовых потоков; ликвидность обеспечения; достаточность обеспечения.

2. Диверсификация портфеля - проводится в первую очередь с помощью лимитирования различных видов операций. Главная цель диверсификации портфеля — избежать избыточной концентрации кредитов по определенным параметрам: валюта кредита; срок кредитования; отрасль; географическое положение заемщиков; форма собственности заемщика; обеспечение и т.д.;

3. Резервирование - является одним из основных способов управления кредитным риском;

4. Страхование - применяется в целях снижения рисков обеспечения – утраты залога. В качестве основных условий договора страхования можно отметить следующее: срок действия договора страхования должен превышать срок действия кредитного договора как минимум на 1-3 месяца (берется запас времени на реализацию залога); страховая сумма должна быть не меньше залоговой стоимости предмета залога или как минимум в размере ссудной задолженности [41, c. 154];

5. Обеспечение обязательств - банк снижает кредитные риски путем принятия в залог движимого и недвижимого имущества, имущественных прав/прав требования, гарантий и поручительств. Наименее ликвидным считается залог товаров в обороте и поручительство, наиболее привлекательным для банка является высоколиквидное обеспечение (векселя и депозитные сертификаты банка, права требования по договорам вклада в банке, гарантии и поручительства первоклассных западных банков), котируемые ценные бумаги и недвижимое имущество;

6. Минимизация риска - предполагает осуществление комплекса мер, направленных на снижение вероятности наступления событий или обстоятельств, приводящих к убыткам, и (или) на уменьшение (ограничение) размера потенциальных убытков;

7. Распределение - самым распространенным способом снижения риска путем его распределения является включение в процентную ставку рисковой надбавки, которая рассчитывается исходя из различных параметров: долговой нагрузки заемщика, размера годовой/квартальной выручки, вида и стоимости обеспечения и т.д. [42, c. 314].

В банке должен заблаговременно разрабатываться ряд восстановительных мероприятий, суть которых заключается не только в том, чтобы при наступлении неблагоприятных событий сохранить показатели деятельности, а главным образом в том, чтобы восстановить финансовую устойчивость. Только в том случает банковская система региона будет защищена от возможных рисковых событий и в полной мере будет способна выполнять свои функции, являясь основным финансовым источников удовлетворения потребностей хозяйствующих субъектов в денежных средствах [43, c. 217].

Банковская система характеризуется относительной стабильностью отдельных показателей деятельности. Для российской банковской системы присущи локальные кризисы, сопровождающиеся накоплением участниками финансового рынка различных рисков, реализующихся в случае ухудшения экономической ситуации.

Заключение

На сегодняшний день ПАО «Татфондбанк» – динамично развивающаяся кредитная организация, универсальное банковское учреждение, предоставляющее полный комплекс финансовых услуг. На протяжении последних нескольких лет ПАО «Татфондбанк» входит в группу банковских лидеров, чьими поручительствами могут быть обеспечены кредиты Банка России.

Несмотря на то, что ПАО «Татфондбанк» предоставляет достаточно широкий спектр услуг, его банковские продукты постоянно пополняются новыми, в том числе растет ассортимент вкладов частным лицам, кредитных программ. Что касается качества обслуживания, то и здесь ПАО «Татфондбанк» стремительно следует за лидерами. Это можно сказать потому, что сотрудники банка выражают заинтересованность в потребностях клиента, оказывают профессиональные консультации, характеризующиеся хорошим знанием предоставляемых банком услуг, условий банковского обслуживания [56, c. 174].

Таким образом, за последний год у банка ТАТФОНДБАНК не было смены собственников (акционеров).

Также у банка ТАТФОНДБАНК за год не было значительного увеличения ФОР. На текущий момент условный коэффициент усреднения ФОР, равный значению 0.34 , означает, что кредитная организация с высокой вероятностью усредняет ФОР и относится к 1-й, 2-й или 3-й группе надежности.

Отношение Касса/Корсчет более 10-и, что намного превышает среднее по российским банкам (1-1.2) и может вызывать некоторое подозрение из-за слишком "кассового" характера бизнеса банка.

Анализ финансовой деятельности и статистические данные за прошедший год кредитной организации Публичное акционерное общество «Татфондбанк» свидетельствуют о множественном наличии негативных тенденций, способных повлиять на финансовую устойчивость банка в перспективе [34 c. 151].

Надежности и текущему финансовому состоянию банка можно поставить оценку «неудовлетворительно».

В ходе оценки конкурентного потенциала ПАО «Татфондбанк» было выявлено, что банк обладает большим количеством конкурентных преимуществ. Это инновационные решения, долгосрочные партнерские отношения, постоянный кадровый состав, управление финансовыми ресурсами, разработка новых продуктов и услуг, управление маркетингом, клиентоориентированность. Данные конкурентные преимущества позволяют банку поддерживать конкурентный потенциал на высоком уровне и обеспечивать себе прочные позиции на рынке. Его развитие и более интенсивное использование будут способствовать повышению конкурентоспособности ПАО «Татфондбанк».

В результате определения стратегии прослеживается, что ПАО «Татфондбанк» в своей деятельности придерживается стратегии фокусирования (концентрации) на дифференциации. Данная стратегия соответствует условиям функционирования филиала, его стратегическим целям, а так же позволяет наиболее полно использовать конкурентные преимущества.

С учетом полученных при написании работы результатов могут быть предложены рекомендации по повышению конкурентоспособности банка в двух направлениях: конкурентоспособности его продуктов/услуг и развитию и поддержанию конкурентного потенциала.

Необходимо корректировать процентную политику банка, чтобы процентные ставки были близки или на уровне лидеров.

Проводить проверки выполнения стандартов обслуживания клиентов и обучать персонал работе с ними.

Широко применять средства информирования клиентов в офисах банка.

Поддерживать долгосрочные отношения с клиентами, предлагая необходимые им продукты и услуги при высоком уровне обслуживания.

Повышать профессионализм сотрудников банка и применять их опыт работы и знания в банковской отрасли, а также навыки взаимодействия с постоянными клиентами [57, c. 264].

Обеспечивать соответствие системы управления финансовыми ресурсами происходящим на банковском рынке изменениям, стратегическим целям кредитной организации и имеющимся в распоряжении ПАО «Татфондбанк» финансовым средствам.

Развивать маркетинговые функции ПАО «Татфондбанк» и применять их для принятия управленческих решений.

Применять клиентоориентированность ПАО «Татфондбанк» для обеспечения высокого уровня обслуживания всех клиентов ПАО «Татфондбанк» согласно имеющимся банковским стандартам.

Направлять усилия на автоматизацию банковского обслуживания: своевременно обновлять банковское оборудование, программное обеспечение и следить за технологическими новинками в банковской отрасли, а также расширять сеть банкоматов ПАО «Татфондбанк» для большего охвата территории дистанционного обслуживания клиентов.

В целом ПАО «Татфондбанк» необходимо придерживаться выбранной стратегии фокусирования на дифференциации, что позволит ему в условиях жесткой банковской конкуренции стабильно развиваться, получать прибыль в своем целевом сегменте и снижать возможные кредитные риски.

Список использованных источников

1. Акбердин Р.З., «Совершенствование структуры, функций и экономических взаимоотношений управленческих подразделений предприятий». Учебное пособие. - М.: ГАУ, 2017. – 465 с.

2. Батракова Л.Г. Анализ процентной политики коммерческого банка: Учебное пособие / Л.Г. Батракова. – М.: Логос, 2017. – 588 с.

3. Батракова Л.Г. Экономический анализ деятельности коммерческого банка: Учебник для вузов / Л.Г. Батракова. - М.: Логос , 2019. – 374 с.

4. Белоглазовой, Г. Н. Банковское дело. Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. - М.: Финансы и статистика, 2019. - 458 с.

5. Белотелова Н.П., Белотелова Ж.С. Деньги. Кредит. Банки. - М.: Дашков и Кє, 2019. - 484 с.

6. Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретация / Л.А. Бернстайн. - М.: Финансы и статистика, 2018. – 694 с.

7. Брайович Б.С. Анализ банковских рисков. Система оценки корпоративного управления и управления финансовым риском / Пер. с англ.; вступ. ел. д.э.н. К.Р. Тагирбекова - М: Весь Мир, 2018. - 304 с.

8. Вершигора Е.Е. Менеджмент: Учебное пособие для учащихся специальных учебных заведений. - М.: ИНФРА-М, 2018. -256 с.

9. Веснин В.Р. Основы менеджмента: Учебник / Институт международного права и экономики - М.: Триада ЛТД, 2017 - 384 с.

10. Виханский О.С. Стратегическое управление: Учебник. – М.: Изд-во МГУ, 2017. – 512 с.

11. Виханский О.С., Наумов Н.И. Менеджмент: Учебник. 3-е изд.-М.: Гардарика, 2018. – 528 с.

12. Владимирова М.П., Козлов А.И., Деньги, кредит, банки. - М.: КНОРУС, 2018. - 288 с.

13. Водачек Л., Водочкова О. Стратегия управления инновациями на предприятии. М., 2018. – 432 c.

14. Воронова Л.Г. Экономический анализ деятельности. - М.: Логос, 2019. - 368 с.

15. Галькович Р.С., Набоков В.И. Основы менеджмента - М.: ИНФРА-М, 2017. - 489 с.

16. Герчикова И.Н. Менеджмент: Учебник для студентов вузов - 2-е изд.- М.: Банки и биржи, ЮНИТИ, 2019. - 480 с.

17. Гиляровская Л.Т. Комплексный анализ финансово-экономических результатов деятельности банка / Л.Т. Гиляровская, СПб. 2019. – 478 с.

18. Глушкова Н.Б. Банковское дело. // Глушкова Н.Б. - М.: Академический Проект, 2018. - 432 с.

19. Гринюк Е.М. Кредитная политика как инструмент управления кредитными рисками /Банковское кредитование. СПб. 2017. – 468 с.

20. Друкер П. Управление, нацеленное на результаты. Пер. с англ. – М.: Технологическая школа бизнеса, 2018. – 368 с.

21. Егоршин А.П. Основы менеджмента. Учебное пособие. Н. Новгород, НИМБ, 2018. – 400 с.

22. Егоршин А.П. Управление персоналом. Учебник для вузов. Н. Новгород, НИМБ, 2017. – 303 с.

23. Жуков Е.Ф. Деньги. Кредит. Банки. Ценные бумаги. Практикум. - М.: ЮНИТИ, 2018. - 384 с.

24. Жуков Е.Ф., Эриашвили Н.Д.Банковское дело. // Жуков Е.Ф., – М.: Юнити-Дана, 2017. - 575 с.

25. Иванов В.В. Надежность вашего банка / В.В. Иванов. - М.: ФБК-ПРЕСС, 2018. – 178 с.

26. Иванов В.В. Анализ финансового состояния банка / В.В. Иванов // Банковское дело. М. - 2017. – 618 с.

27. Кабушкин Н.И. Основы менеджмента: Учебное пособие 6-е издание/ Минск, Новое знание, 2017. – 336 с.

28. Катвицкая М.Ю. Банковские заемные средства: условия предоставления, гарантии обеспечения возврата. – М. 2017. – 356 с.

29. Киселев В.В. Коммерческие банки в России: настоящее и будущее/ В.В. Киселев. - М.: Финстатинформ, 2019. – 384 с.

30. Колесникова Т.В., Еремеева О.Н. Расходы организации. – М.:Гросс-Медиа, 2017. – 431 с.

31. Копейкин А.Б., Рогожина Н.Н., Туктаров Ю.Е. Ипотечные ценные бумаги. – М.: Фонд, 2018. – 411 с.

32. Коротков Э.М. Исследование системы управления: Учебник – М.: Дела, 2018. – 285 с.

33. Коротков Э.М. Концепция российского менеджмента: Учеб. пособие 2-е изд. перераб. и доп./ М.: 2018. – 896 с.

34. Корниенко О.В. Деньги. Кредит, Банки.// Корниенко О.В. - Ростов н/Д.: Феникс,2017. - 347 с.

35. Корчагин Ю.А. Деньги. Кредит, Банки. // Корчагин Ю.А. - Ростов н/Д.: Феникс, 2017. - 348 с.

36. Костерина Т.М. Банковское дело. - М.: Московская финансово-промышленная академия, 2017. - 191 с.

37. Кравченко А.И. Прикладная социология и менеджмент: Учебное пособие- М.: изд-во МГУ, 2019 - 200 с.

38. Кузнецова В.В., Ларина О.И. Банковское дело. // Кузнецова В.В., - М.: КноРус, 2017. – 264

39. Кураков Л.П., Тимирясов В.Г., Кураков В.Л. Современные банковские системы: Учебное пособие. - 3-е изд., перераб. - М, 2018. – 412 с.

40. Лаврушина. О. И. Управление деятельностью коммерческого банка / Под ред. д. э. н., проф. О.И. Лаврушина. - М.: Юристъ, 2017. – 567 с.

41. Лаврушина. О. И. Основы банковского менеджмента: учеб. пособие / Под ред. О.И. Лаврушина. – М.: ИНФРА-М, 2017. – 293 с.

42. Ларионова И.В. Управление активами и пассивами в коммерческом банке / И.В. Ларионова. – М.: Консалтбанкир, 2019. – 523 с.

43. Максимцов М.М., Игнатьева А.В. Исследование систем управления. - М.: ЮНИТИ-ДАНА, 2019. - 572 с.

44. Масленченков Ю.С. Финансовый менеджмент банка: учеб. пособие / Ю.С. Масленчиков. - М.:ЮНИТИ-ДАНА, 2018. – 399 с.

45. Мескон М.Х. и др. Основы менеджмента: Пер. с англ. / М.Х. Мескон, 2019. – 448 с.

46. Панова Г.С. Анализ финансового состояния коммерческого банка / Г.С. Панова. - М.: Финансы и статистика, 2018. – 299 с.

47. Рогожин С.В., Рогожина Т.В. Теория организации - М.:изд. Экзамен, 2017. – 320 с.

48. Роуз Питер С. Банковский менеджмент. Пер. с англ. с 3-го изд / С. Питер Роуз. – М.: "Дело Лтд", 2019. – 569 с.

49. Румянцева З.П. Менеджмент организации: Учебное пособие – М.: ИНФРА – М, 2018. – 438 с.

50. Садвакасов К. Коммерческие банки: Управленческий анализ деятельности. Планирование и контроль / К. Садвакасов. М., 2018. – 191 с.

51. Сацков Н.Я. Практический менеджмент. Методы и приемы деятельности руководителя - Донецк: Сталкер,2017 - 448 с.

52. Стоянова Е.С. Финансовый менеджмент: теория и практика / Е.С. Стоянова. – М.: "Перспектива", 2018. - 656 с.

53. Уткин Э.А. Курс менеджмента: Учебник для вузов / Финансовая Академия при Правительстве РФ. - М.: Зерцало, 2011 - 448 c.

54. Фатхутдинов Р.А. Инновационный менеджмент. Учебник для вузов - М.: ЗАО "Бизнес-школа", "Интел-Синтез", 2018 - 600 c.

55. Фетисов Г.Г. Устойчивость коммерческого банка и рейтинговые системы её оценки / Г. Г. Фетисов. – М., 2019. – 588 с.

56. Чаплина А.Н. Менеджмент организации: Учебное пособие/ Красноярск: КГТЕИ, 2018. – 460 с.

57. Шеремет А.Д. Финансовый анализ в коммерческом банке / А.Д. Шеремет, Г.Н. Щербакова. - М.: Финансы и статистика, 2019. – 254 с.

58. www.tfb.ru – офоициальный сайт ПАО «Татфондбанк»

- Контроль в управлении бизнес-процессами в индивидуальном предпринимательстве.

- Возникновение и развитие института биржевой торговли

- Эффективность менеджмента организации (Сущность эффективности менеджмента и его измерение)

- Юридическая сущность предпринимательского права 9История становления предпринимательства в частно-публичном гражданском праве)

- Особенности учета и анализа состава, структуры, технического состояния основных средств

- Влияние фактора неопределенности при планировании инновационного проекта

- Финансовый механизм и его роль в реализации финансовой политики (Содержание и значение финансовой политики)

- Учетная политика налогообложения: цель, задачи, формирование, применение

- Субъекты малого предпринимательства с различными формами собственности

- Местное самоуправление в Российской Федерации, перспективы развития

- Управление конфликтами в сфере органов государственной региональной власти Город федерального значения Санкт-Петербург

- Договорные конструкции»