Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере ПАО «Сбербанк»

Содержание:

Введение

Вопросы, связанны с анализом финансового состояния банка на сегодняшний день являются актуальными. Это можно объяснить тем, что изменения, которые постоянно происходят в экономике и банковской системе, указывают на то, что она является уязвимой к воздействию факторов, поступающих из внешней среды, кроме того она подвержена кризисам, которые часто возникают на фондовых рынках.

Контролируя финансовое состояние банков, Центральный банк Российской Федерации следит за всей совокупностью деятельности, что дает возможность ему вовремя вносить изменения и корректировки в функционирование банков, ели в них наблюдаются первые признаки отклонения финансового состояния от принятой нормы. Кроме того, Центральный банк Российской Федерации имеет возможность оперативно принимать соответствующие меры, направленные на изменение сложившейся ситуации. Основным индикатором при принятии подобных решений является финансовая устойчивость кредитной организации.

Целью исследования является разработка мероприятий по улучшению финансового состояния ПАО «Сбербанк».

Исходя из целей выпускной квалификационной работы, были поставлены задачи:

- рассмотреть теоретические аспекты анализа финансового состояния организации;

- проанализировать финансовое состояние ПАО «Сбербанк»;

- рассмотреть пути улучшения финансового состояния исследуемой организации.

Объектом исследования является ПАО «Сбербанк».

Предметом исследования являются методы и подходы к оценке и регулированию финансового состояния банка.

Теоретическую базу исследования составили научные труды отечественных и зарубежных авторов, посвященные освещающие вопросы формирования кредитной политики коммерческого банка.

Методическая база включает в себя методы системно-структурного, функционального и сравнительного анализа с применением графического, аналитического и статистического инструментов.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ БАНКА

Понятие и виды финансового состояния банка;

факторы, его определяющие

Банковская система играет важную роль для экономического роста любого современного государства и представляет собой совокупность банковских учреждений, которые объединены в единый комплекс с целью обеспечения стабильности функционирования, эффективного денежно-кредитного регулирования экономики и удовлетворения потребностей населения в банковских продуктах. По этой причине банки и их финансовое состояние являются объектами повышенного интереса. Большое значение для успешного управления отечественными банками приобретает учет мирового опыта в этой сфере, а также его адаптация к российским реалиям. Регулярное проведение банком анализа своей деятельности позволяет ему эффективно управлять активными и пассивными операциями для максимизации прибыли и обеспечения стабильного финансового состояния. Это особенно важно в современных условиях, когда обострилось соперничество банков и небанковских финансово-кредитных учреждений.

Учитывая результаты проведенного анализа подходов к определению сущности понятия «финансовое состояние банка», можно сделать вывод, что под этим понятием понимают экономическую категорию, которая характеризует финансово-экономическую деятельность банка с помощью определенной системы аналитических показателей на четко определенный момент времени.

По времени финансовая устойчивость подразделяют на краткосрочную, среднесрочную и долгосрочную. Краткосрочная финансовая устойчивость определяет себя на относительно короткое время. Среднесрочная – это финансовая устойчивость, которая длится определенный промежуток времени, под влиянием данных условий и факторов при использовании производственного потенциала, имеющегося в данный момент. Долгосрочная финансовая устойчивость показывает себя в течении достаточно продолжительного периода, и у нее нет зависимости от смены экономического цикла и менеджмента.

По составу финансовая устойчивость разделяется на формальную и реальную. Формальная финансовая устойчивость образуется и заинтересовывается искусственно, государством. В то время, как конкурентная (реальная) финансовая устойчивость, наоборот, имеет ввиду экономическую эффективность при наличии соперников в лице конкурентов и учитывая перспективы по увеличению производства.

По характеру появления финансовая устойчивость бывает абсолютная и нормативная. Абсолютная – это фактически приобретенная в настоящем периоде и в планах на будущее у которой отсутствуют отклонения от заданного пути развития предприятия. Это такое состояние баланса, которое удерживается, независимо от воздействия внешних и внутренних факторов. Нормативная финансовая устойчивость – это текущая финансовая устойчивость на начало периода или запланированная на текущий год.

По способам управления финансовую устойчивость подразделяют консервативную и прогрессивную. Консервативная финансовая устойчивость проявляется в результате проведения предприятиями консервативной политики (более осторожной. менее рискованной), в то время как прогрессивная и есть результат проведения более современной политики, которая показывает себя в стремлении к конкуренции и завоеванию новых рынков.

По позиции постоянства финансовая устойчивость делится на переменную, постоянную и полную. Переменная финансовая устойчивость – это постоянное отсутствие стабильности результатов в течении долгого периода времени. Постоянная финансовая устойчивость – это состояние, которое не меняется на длительном промежутке времени. Полная финансовая устойчивость – это постоянный рост всех показателей финансовой устойчивости. Если смотреть на финансовую устойчивость с точки зрения динамики, то можно выделить внешние и внутренние факторы, которые оказывают влияние на нее и делится на две основные группы. Первая из групп оказывает прямое воздействие: поставщики, потребители, трудовые, денежные и прочие ресурсы, власть и управление государства, местная администрация, конкуренты, средства массовой информации. Вторая группа оказывает косвенное воздействие: факторы экономического, социально-политического, демографического, культурно-исторического, нормативно-правового, природного характера.

Факторы среды обозначены условиями, при которых совершает работу организация. Главное, что мешает устойчивости- это то, что заключено в сфере её деятельности содержит внутренние несоответствия и противоречия целей.

При характеристике видов финансового состояния банка целесообразно, прежде всего, проанализировать подход, изложенный в Указании Банка России №2005-У. Названный нормативный документ все коммерческие банки по степени благополучия финансового состояния делит на 5 групп.

По уровню финансового состояния делятся на три группы: во-первых, банки с нестабильным финансовым состоянием; во-вторых, банки с признаками проблемности; в-третьих, банки со стабильным финансовым состоянием. Для коммерческого банка с нестабильным финансовым состоянием характерны следующие признаки: неликвидный баланс (не-удовлетворительная структура активов и пассивов); отрицательный финансовый результат; отток депозитов и других финансовых ресурсов; имеющиеся от-дельные факты несоблюдения экономических нормативов Центрального банка Российской Федерации (ЦБ РФ); абсолютные и относительные показатели финансовой отчетности демонстрируют негативную динамику; низкий уровень капитализации; низкий уровень качества управления рисками. Для банков с признаками проблемности характерны следующие признаки: ликвидный баланс (структура активов и пассивов близка к оптимальной); наличие «нормальной» прибыли (не больше средней прибыли группы, в которую входит исследуемый банк); экономические нормативы ЦБ РФ в целом выполняются; нет положительной динамики абсолютных и относительных показателей финансовой отчетности; относительно стабильная ресурсная база; достаточная капитализация; приемлемый уровень качества управления рисками.

Коммерческий банк со стабильным финансовым состоянием отличается оптимальной структурой активов и пассивов; наличием «нормальной» или высокой прибыли; соблюдением экономических нормативов ЦБ РФ; положительно стабильной динамикой абсолютных и относительных показателей финансовой отчетности; высоким уровнем капитализации; стабильной и диверсифицированной ресурсной базой, а также высоким уровнем качества управления рисками.

На финансовое состояние банка оказывает влияние значительное количество факторов разнонаправленного действия, которые действуют как на уровне самого банка, так и во внешней среде банка (т.е. на макроэкономическом уровне).

Анализ научных источников позволил сделать вывод, что чаще всего выделяют пять групп таких факторов: по отношению к деятельности коммерческого банка (внешние и внутренние факторы); по направлению влияния (факторы, действующие отрицательно или положительно); по содержанию (политические, социальные, экономические факторы); по длительности воздействия (постоянные и форс-мажорные факторы); по возможности управления (нерегулируемые и регулируемые факторы). Чаще всего факторы, оказывающие влияние на финансовое состояние коммерческого банка, подразделяют на две основные группы: внешние и внутренние (рисунок 1. ).

Факторы, оказывающие влияние на финансовое

состояние банка

|

Внутренние |

Внешние |

||||

|

факторы |

факторы |

||||

|

Качество и стоимость |

Экономическая и |

||||

|

политическая обстановка |

|||||

|

активов банка |

|||||

|

в стране |

|||||

|

Качество и стоимость |

Состояние денежного |

||||

|

рынка и рынка ценных |

|||||

|

привлеченных средств |

|||||

|

бумаг |

|||||

|

Сопряженность активов и |

Эффективность |

||||

|

государственного |

|||||

|

пассивов по срокам |

|||||

|

регулирования и контроля |

|||||

|

Менеджмент и имидж |

Возможность поддержки |

||||

|

банка |

со стороны государства |

||||

Рисунок 1. - Факторы, влияющие на

финансовое состояние коммерческого банка

Внутренние факторы, оказывающие влияние на финансовое состояние коммерческого банка, напрямую связаны с проведение банковских операций. Для ограничения воздействия данных факторов банку необходимо периодически пересматривать внутреннюю и внешнюю политику деятельности, что позволит ограничить их воздействие. К внутренним факторам относятся: качество активов банка; качество привлеченных средств; сопряженность активов и пассивов по срокам; менеджмент и имидж банка.

Рассмотрим внутренние факторы, воздействующие на финансовую устойчивость. От правильного выбора продукции, которую выпускают и его состава, зависит успешной или неудачной будет предпринимательская деятельность. Для этого необходимо не только первоначально решить, что изготавливать, но и правильно решить, как производить, т. е. какая технология и какая модель организации производства и управления необходима[35]. Общая величина, но и соотношение между постоянными и переменными издержками очень важна для устойчивости предприятия.

Качество активов банка определяется на основе их ликвидности, рискованности, доходности и диверсификации. Качество привлеченных средств, как правило, связывается со структурой депозитов по суммам и срокам возможности их изъятия. Критерием качества депозитов является их стабильность.

Серьезное влияние на финансовое состояние банка оказывает сопряженность активов и пассивов по суммам и срокам. Учитывая, что около 80% всех источников финансовых средств любого коммерческого банка представляют собой привлеченные средства, игнорирование этого правила неизбежно приведет к невозможности своевременного и полного выполнения банком обязательств перед кредиторами. Менеджмент банка ка система управления деятельностью банка оказывает существенное влияние на финансовое состояние.

Внешние факторы носят объективный характер, банк должен максимально приспосабливать к ним свою кредитную политику. К внешним факторам относятся: экономическая и политическая обстановка в стране; состояние денежного рынка и рынка ценных бумаг; эффективность государственного регулирования и контроля, а также возможность поддержки со стороны государства. Например, такой фактор, как возможность поддержки со стороны государства проявляется через проводимую денежно-кредитную политику правительства и центрального банка и возможность коммерческих банков рассчитывать на поддержку со стороны государственных финансовых институтов. В условиях сокращения ресурсной базы, постоянного увеличения объемов проблемных активов экономики России, разработка эффективных программ по поддержке финансового сектора жизненно необходимы.

Таким образом, финансовое состояние банка является качественной характеристикой его деятельности, обусловленной множеством факторов, находящихся в постоянном изменении и взаимосвязи. Финансовое состояние банка складывается постепенно и представляет собой динамическое состояние, сформированное под влиянием разнообразных факторов и тенденций.

1.2 Основные виды и методы анализа финансового состояния банка

По степени широты и доступности привлекаемого информационного обеспечения в научной и учебно-методической литературе принято выделять два вида анализа коммерческого банка: внутренний и внешний.

Внутренний анализ проводится работниками коммерческого банка. Информационная база такого анализа гораздо шире и включает любую информацию, циркулирующую внутри банка и полезную для принятия управленческих решений. Внутренний анализ представляет собой процесс исследования механизма формирования, размещения и использование капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивания собственного капитала коммерческого банка.

Внешний финансовый анализ проводится аналитиками, являющимися посторонними лицами для коммерческого банка и потому не имеющими доступа к внутренней информационной базе. Внешний финансовый анализ представляет собой процесс исследования финансового состояния банка с целью прогнозирования степени риска капитала и уровня его доходности. Данный вид анализа менее детализирован и более формализован.

Круг решаемых задач, а также приоритеты в выборе ключевых направлений финансового анализа зависят от временного аспекта его проведения. В зависимости от временных границ могут быть выделены краткосрочный и долгосрочный финансовый анализ.

Для проведения комплексного анализа финансового состояния коммерческого банка используются следующие методы:

- метод финансовых коэффициентов;

- интегральный метод;

- метод рейтинговой оценки;

- факторный анализ финансовой устойчивости;

- индексный метод и пр.

Исследование методов оценки банковской деятельности показало, что наиболее распространенным в сфере анализа бухгалтерской отчетности является коэффициентный метод, суть которого заключается в вычислении системы финансовых коэффициентов, которые наиболее полно характеризуют финансовое состояние банков. Коэффициентный метод отличается простотой исчисления и широкими возможностями разностороннего анализа финансовой устойчивости банков через подбор финансовых коэффициентов.

Традиционно анализ бухгалтерской отчетности коммерческого банка предполагает использование целостной системы критериев и показателей, которые могут быть сгруппированы следующим образом: во-первых, показатели достаточности собственного капитала коммерческого банка; во-вторых, показатели ликвидности коммерческого банка; в-третьих, показатели качества банковских активов; в-четвертых, показатели качества банковских пассивов; в-пятых, показатели финансовых результатов и прибыльности коммерческого банка.

На практике в рамках перечисленных групп показателей применяется достаточно большое количество коэффициентов, что обусловило применение метода экспертных оценок для выбора из существующего множества коэффициентов только тех, которые оказывают наибольшее влияние на финансовое состояние коммерческого банка. К числу наиболее весомых показателей, характеризующих финансовое состояние банка, чаще всего относят:

- коэффициент достаточности капитала, который активно применяется в регулировании деятельности финансовых институтов. Данный коэффициент представляет собой отношение собственных средств к активам. Поскольку в активах банка доминируют ссуды, то, следует отметить, что коэффициент достаточности капитала – это показатель обеспеченности выдаваемых ссуд собственными средствами банка;

- коэффициент клиентской базы, который представляет собой отношение суммы вкладов физических и юридических лиц к общему объему привлеченных банком средств. Данный коэффициент характеризует качество ресурсной базы и устойчивость банка;

- коэффициент стабильности ресурсной базы, который показывает, какую долю обязательств банк поддерживает на корреспондентских счетах;

- коэффициент эффективности использования активов, который определяется как отношение прибыли к суммарным активам банка;

- коэффициент агрессивности кредитной политики, определяемый как отношение ссудной задолженности к привлеченным ресурсам банка;

- коэффициент качества ссудной задолженности, который показывает уровень без рисковых вложений в кредитование в общей сумме ссудной задолженности;

- коэффициент прибыльности активов, который определяется как отношение прибыли банка к сумме всех активов;

- прибыльность капитала, т.е. отношение прибыли к сумме капитала банка;

- мультипликатор капитала, который определяется как отношение суммы активов к сумме капитала банка;

- коэффициент финансового рычага, который представляет собой сумму обязательств к сумме капитала.

Факторный анализ в банковском секторе основан на идее, что финансовое положение-это скрытая величина, которая не может измеряться напрямую, а проявляется другими параметрами банковской деятельности (ликвидность, достаточность капитала, рентабельность), которые с ней связаны и могут быть рассчитаны на основе данных бухгалтерского учета. Факторный анализ позволяет определить финансовое состояние отдельного банка, уровень его финансовой устойчивости, а также учитывать особенности функционирования банковской системы в целом.

Итак, на основании изучения, систематизации и обобщения существующих методических подходов к анализу бухгалтерской отчетности коммерческого банка вывод, что приведенные подходы в чистом виде встречаются редко, а чаще всего используется смешанный подход. Примером использования его является индексный метод, который предусматривает расчеты на двух уровнях – параметрических коэффициентов и обобщающего индекса.

Все описанные выше методы опираются на схожий перечень показателей и нормативных значений, которые апробированы в течение длительного применения в банковской практике. Рассмотренные методы оценки имеют ряд отличий, что связано с историческими, структурными особенностями развития банковских систем, в частности в одних странах приоритетное значение придают коэффициентный методам (в Германии базовой остается система ВАКUS), а в других – рейтинговым (США, Польша, Чехия, Украина и др.).

К основным отличиям методик относятся: возможность проведения проверок на местах, уровень доступности получения информации, степень технического оснащения, вид и состав бухгалтерской отчетности, степень открытости полученных результатов.

Основными недостатками применяемых в настоящее время методов анализа бухгалтерской отчетности коммерческих банков являются следующее:

во-первых, все они базируются на осуществлении количественного анализа фактов и событий, которые уже состоялись, то есть констатируют статическое финансовое состояние;

во-вторых, большинство из них не обеспечивает объективной оценки, так не достаточно учитывает реальные причины финансовой нестабильности отечественных банков.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПАО «СБЕРБАНК»

2.1. Методика проведения анализа финансового состояния банка

Внутренний анализ проводится работниками коммерческого банка. Информационная база такого анализа гораздо шире и включает любую информацию, циркулирующую внутри банка и полезную для принятия управленческих решений. Внутренний анализ представляет собой процесс исследования механизма формирования, размещения и использование капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивания собственного капитала коммерческого банка.

Внешний финансовый анализ проводится аналитиками, являющимися посторонними лицами для коммерческого банка и потому не имеющими доступа к внутренней информационной базе. Внешний финансовый анализ представляет собой процесс исследования финансового состояния банка с целью прогнозирования степени риска капитала и уровня его доходности. Данный вид анализа менее детализирован и более формализован.

Круг решаемых задач, а также приоритеты в выборе ключевых направлений финансового анализа зависят от временного аспекта его проведения. В зависимости от временных границ могут быть выделены краткосрочный и долгосрочный финансовый анализ.

Для проведения комплексного анализа финансового состояния коммерческого банка используются следующие методы:

- метод финансовых коэффициентов;

- интегральный метод;

- метод рейтинговой оценки;

- факторный анализ финансовой устойчивости;

- индексный метод и пр.

Исследование методов оценки банковской деятельности показало, что наиболее распространенным в сфере анализа бухгалтерской отчетности является коэффициентный метод, суть которого заключается в вычислении системы финансовых коэффициентов, которые наиболее полно характеризуют финансовое состояние банков. Коэффициентный метод отличается простотой исчисления и широкими возможностями разностороннего анализа финансовой устойчивости банков через подбор финансовых коэффициентов.

Традиционно анализ бухгалтерской отчетности коммерческого банка предполагает использование целостной системы критериев и показателей, которые могут быть сгруппированы следующим образом: во-первых, показатели достаточности собственного капитала коммерческого банка; во-вторых, показатели ликвидности коммерческого банка; в-третьих, показатели качества банковских активов; в-четвертых, показатели качества банковских пассивов; в-пятых, показатели финансовых результатов и прибыльности коммерческого банка.

На практике в рамках перечисленных групп показателей применяется достаточно большое количество коэффициентов, что обусловило применение метода экспертных оценок для выбора из существующего множества коэффициентов только тех, которые оказывают наибольшее влияние на финансовое состояние коммерческого банка. К числу наиболее весомых показателей, характеризующих финансовое состояние банка, чаще всего относят:

- коэффициент достаточности капитала, который активно применяется в регулировании деятельности финансовых институтов. Данный коэффициент представляет собой отношение собственных средств к активам. Поскольку в активах банка доминируют ссуды, то, следует отметить, что коэффициент достаточности капитала – это показатель обеспеченности выдаваемых ссуд собственными средствами банка;

- коэффициент клиентской базы, который представляет собой отношение суммы вкладов физических и юридических лиц к общему объему привлеченных банком средств. Данный коэффициент характеризует качество ресурсной базы и устойчивость банка;

- коэффициент стабильности ресурсной базы, который показывает, какую долю обязательств банк поддерживает на корреспондентских счетах;

- коэффициент эффективности использования активов, который определяется как отношение прибыли к суммарным активам банка;

- коэффициент агрессивности кредитной политики, определяемый как отношение ссудной задолженности к привлеченным ресурсам банка;

- коэффициент качества ссудной задолженности, который показывает уровень без рисковых вложений в кредитование в общей сумме ссудной задолженности;

- коэффициент прибыльности активов, который определяется как отношение прибыли банка к сумме всех активов;

- прибыльность капитала, т.е. отношение прибыли к сумме капитала банка;

- мультипликатор капитала, который определяется как отношение суммы активов к сумме капитала банка;

- коэффициент финансового рычага, который представляет собой сумму обязательств к сумме капитала.

Факторный анализ в банковском секторе основан на идее, что финансовое положение-это скрытая величина, которая не может измеряться напрямую, а проявляется другими параметрами банковской деятельности (ликвидность, достаточность капитала, рентабельность), которые с ней связаны и могут быть рассчитаны на основе данных бухгалтерского учета. Факторный анализ позволяет определить финансовое состояние отдельного банка, уровень его финансовой устойчивости, а также учитывать особенности функционирования банковской системы в целом.

Итак, на основании изучения, систематизации и обобщения существующих методических подходов к анализу бухгалтерской отчетности коммерческого банка вывод, что приведенные подходы в чистом виде встречаются редко, а чаще всего используется смешанный подход. Примером использования его является индексный метод, который предусматривает расчеты на двух уровнях – параметрических коэффициентов и обобщающего индекса.

Все описанные выше методы опираются на схожий перечень показателей и нормативных значений, которые апробированы в течение длительного применения в банковской практике. Рассмотренные методы оценки имеют ряд отличий, что связано с историческими, структурными особенностями развития банковских систем, в частности в одних странах приоритетное значение придают коэффициентный методам (в Германии базовой остается система ВАКUS), а в других – рейтинговым (США, Польша, Чехия, Украина и др.).

К основным отличиям методик относятся: возможность проведения проверок на местах, уровень доступности получения информации, степень технического оснащения, вид и состав бухгалтерской отчетности, степень открытости полученных результатов.

Основными недостатками применяемых в настоящее время методов анализа бухгалтерской отчетности коммерческих банков являются следующее:

во-первых, все они базируются на осуществлении количественного анализа фактов и событий, которые уже состоялись, то есть констатируют статическое финансовое состояние;

во-вторых, большинство из них не обеспечивает объективной оценки, так не достаточно учитывает реальные причины финансовой нестабильности отечественных банков.

2.1. Анализ финансового состояния ПАО «СБЕРБАНК»

Анализируя данные можно отметить, что величина процентных доходов увеличилась за период 2017-2019 гг. на 202,347 млрд. руб. или на 28,03% и в 2019 г. их величина составила 924,288 млрд. руб. В тоже время, наблюдается сокращение величины процентных расходов за период 2017-2019 гг. на 15,642 млрд. руб. или на 2,89% и в 2019 г. их величина составила 524,948 млрд. руб. Такие изменения привели к тому, величина чистых процентных доходов возросла за период 2017-2019 гг. на 217,988млрд. руб. или на 120,20% и в 2019 г. их величина составила 399,340млрд. руб.

За счет доходов от ссуд получена главная доля процентных доходов. Эти ссуды были предоставлены клиентам, которые не являются кредитными организациями. Этот показатель по сравнению с прошлым годом вырос на 51,02%.

Наряду с этим, наблюдался незначительный рост процентных расходов, преимущественно за счет расходов от привлечения средств клиентов, не являющихся кредитными организациями, выросших на 28,95%.

В свою очередь, комиссионные доходы возросли на 108,546 млрд. руб. или в 3,7 раза, и на 31.12.2019 г. данный показатель составил 137,771 млрд. руб. Комиссионные же расходы возросли на 37,772 млрд. руб. или в 9,04 раза.

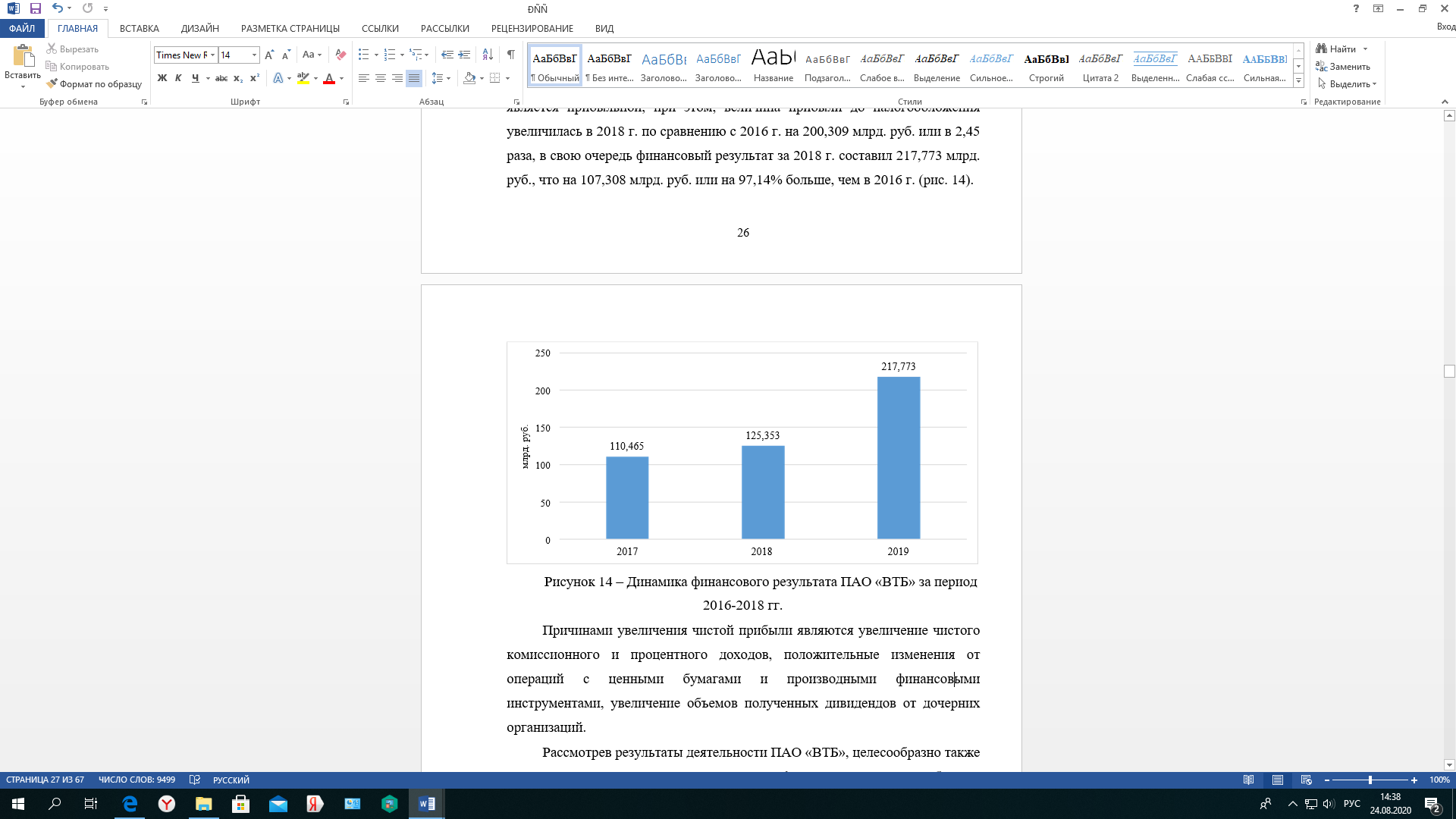

Как итог, деятельность ПАО «Сбербанк» за анализированный период является прибыльной, при этом, величина прибыли до налогообложения увеличилась в 2019 г. по сравнению с 2017 г. на 200,309 млрд. руб. или в 2,45 раза, в свою очередь финансовый результат за 2019 г. составил 217,773 млрд. руб., что на 107,308 млрд. руб. или на 97,14% больше, чем в 2017 г. (рисунок 2.1)

Рисунок 2.1 – Динамика финансового результата ПАО «Сбербанк» за период 2017-2019 гг.

Причинами увеличения чистой прибыли являются увеличение чистого комиссионного и процентного доходов, положительные изменения от операций с ценными бумагами и производными финансовыми инструментами, увеличение объемов полученных дивидендов от дочерних организаций.

Рассмотрев результаты деятельности ПАО «Сбербанк», целесообразно также проанализировать активы и источники их формирования. Таким образом, проведем общий анализ актива и пассива банка проведем на основании данных таблицы 2.2.

Таблица 2.2 Динамика актива и пассива ПАО «Сбербанк» за период

2017-2019 гг., млрд. руб.

|

Период |

Отклонение 2017-2019 |

||||||

|

Показатели |

гг. |

||||||

|

2017 г. |

2018 г |

2019 г. |

+,- |

% |

|||

|

Активы |

9428,988 |

9631,238 |

13642,199 |

4213,211 |

44,68 |

||

|

Обязательства |

8071,595 |

8210,861 |

12073,365 |

4001,770 |

49,58 |

||

|

Капитал |

1357,393 |

1420,377 |

1568,834 |

211,441 |

15,58 |

||

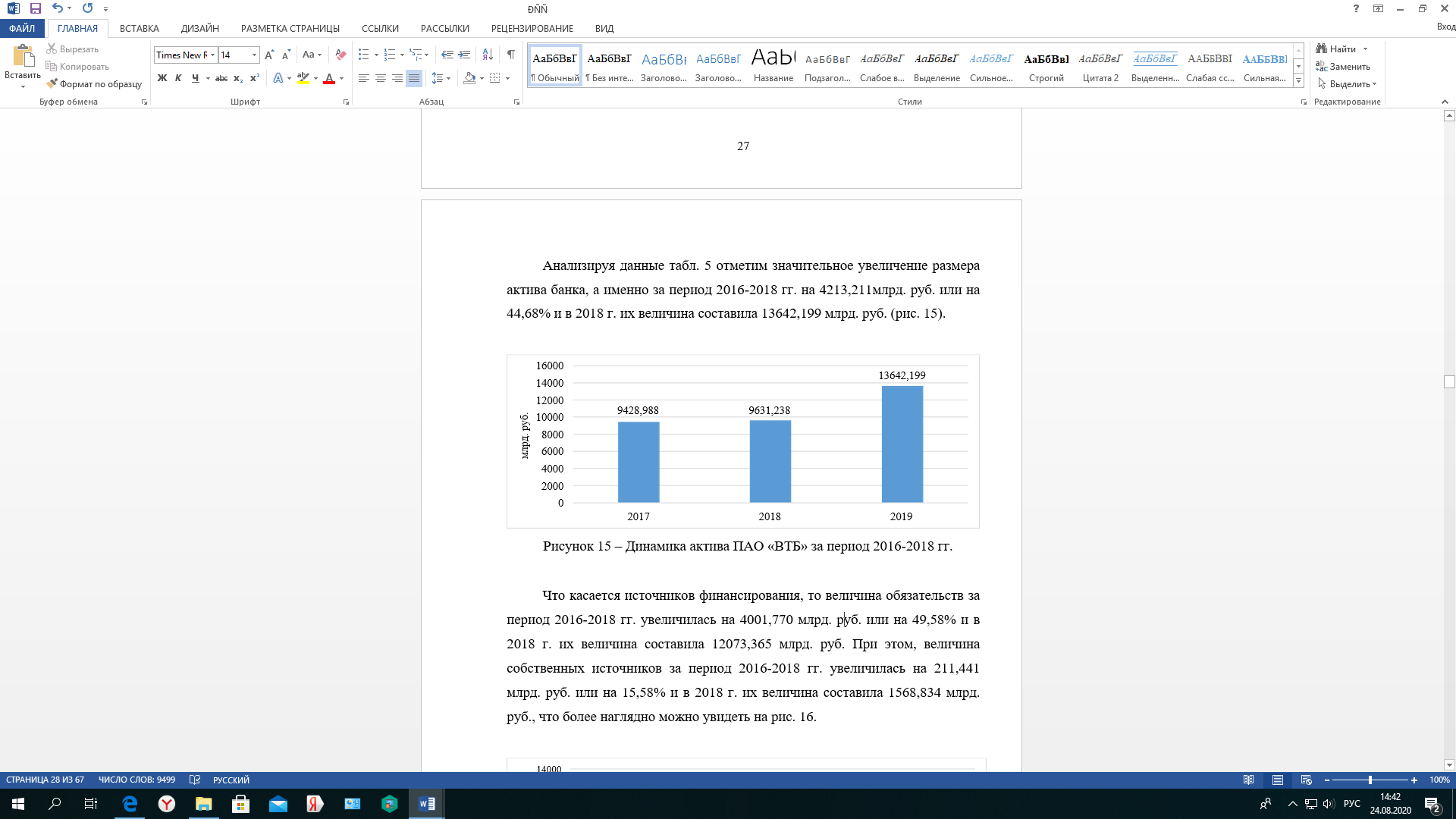

Анализируя данные таблицы 2.2 отметим значительное увеличение размера актива банка, а именно за период 2017-2019 гг. на 4213,211млрд. руб. или на 44,68% и в 2019 г. их величина составила 13642,199 млрд. руб. (рисунок 2.2). Увеличение произошло за счет средств кредитной организации, обязательных резервов, финансовых активов, чистой ссудной задолженности, основных средств, нематериальных активов и материальных запасов.

Рисунок 2.2 – Динамика актива ПАО «Сбербанк» за период 2017-2019 гг.

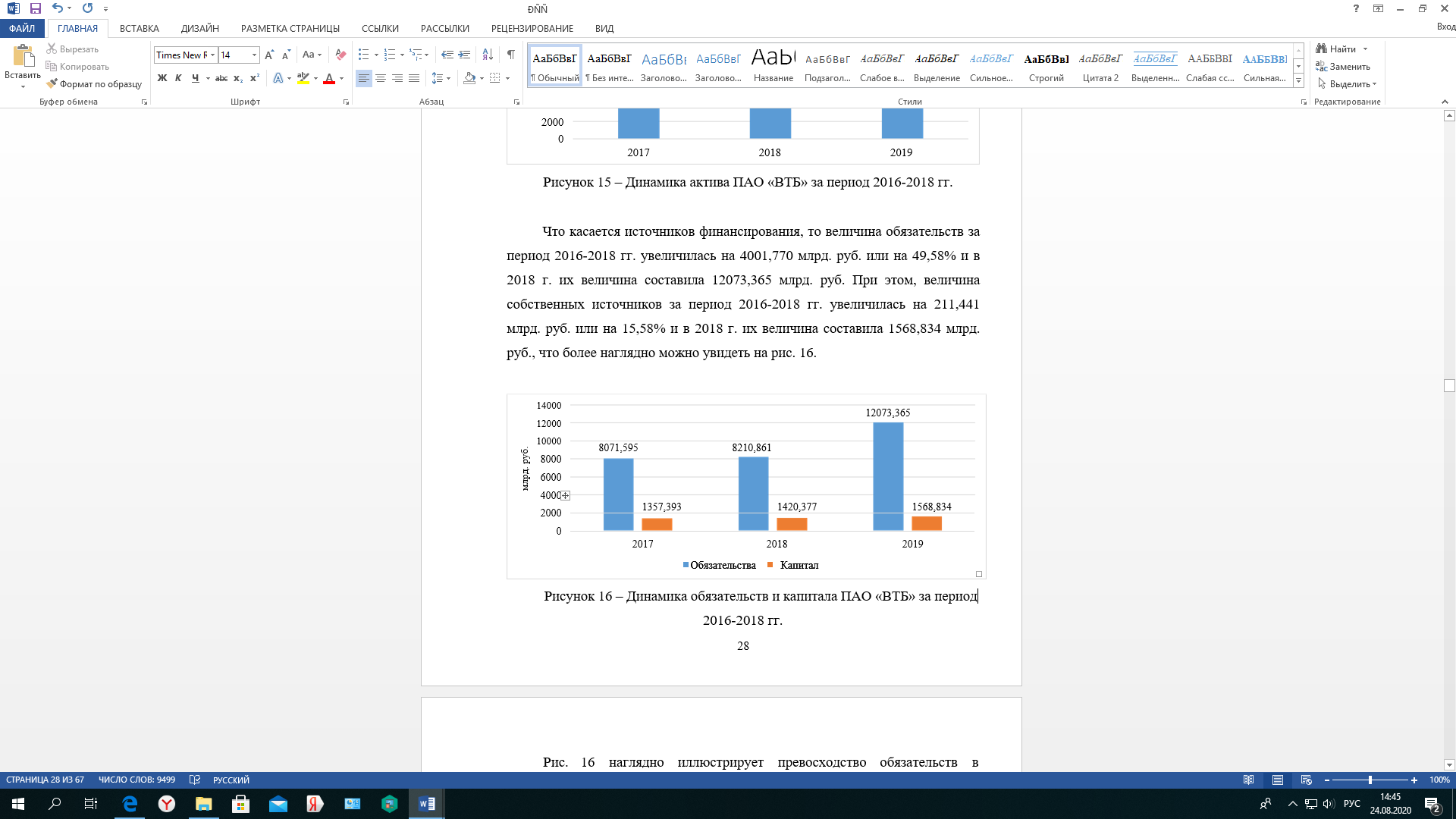

Что касается источников финансирования, то величина обязательств за период 2017-2019 гг. увеличилась на 4001,770 млрд. руб. или на 49,58% и в 2019 г. их величина составила 12073,365 млрд. руб. Увеличение произошло за счет средств клентов, не являющимися кредитными организациями, вкладов физических лиц. При этом, величина собственных источников за период 2017-2019 гг. увеличилась на 211,441 млрд. руб. или на 15,58% и в 2019 г. их величина составила 1568,834 млрд. руб., что более наглядно можно увидеть на рисунке 2.3.

Рисунок 2.3 – Динамика обязательств и капитала ПАО «Сбербанк» за период 2017-2019 гг.

Структура источников финансирования актива отображена на рисунок 2.4.

Рисунок 2.4 - Структура источников финансирования актива ПАО «Сбербанк» за период 2017-2019 гг.

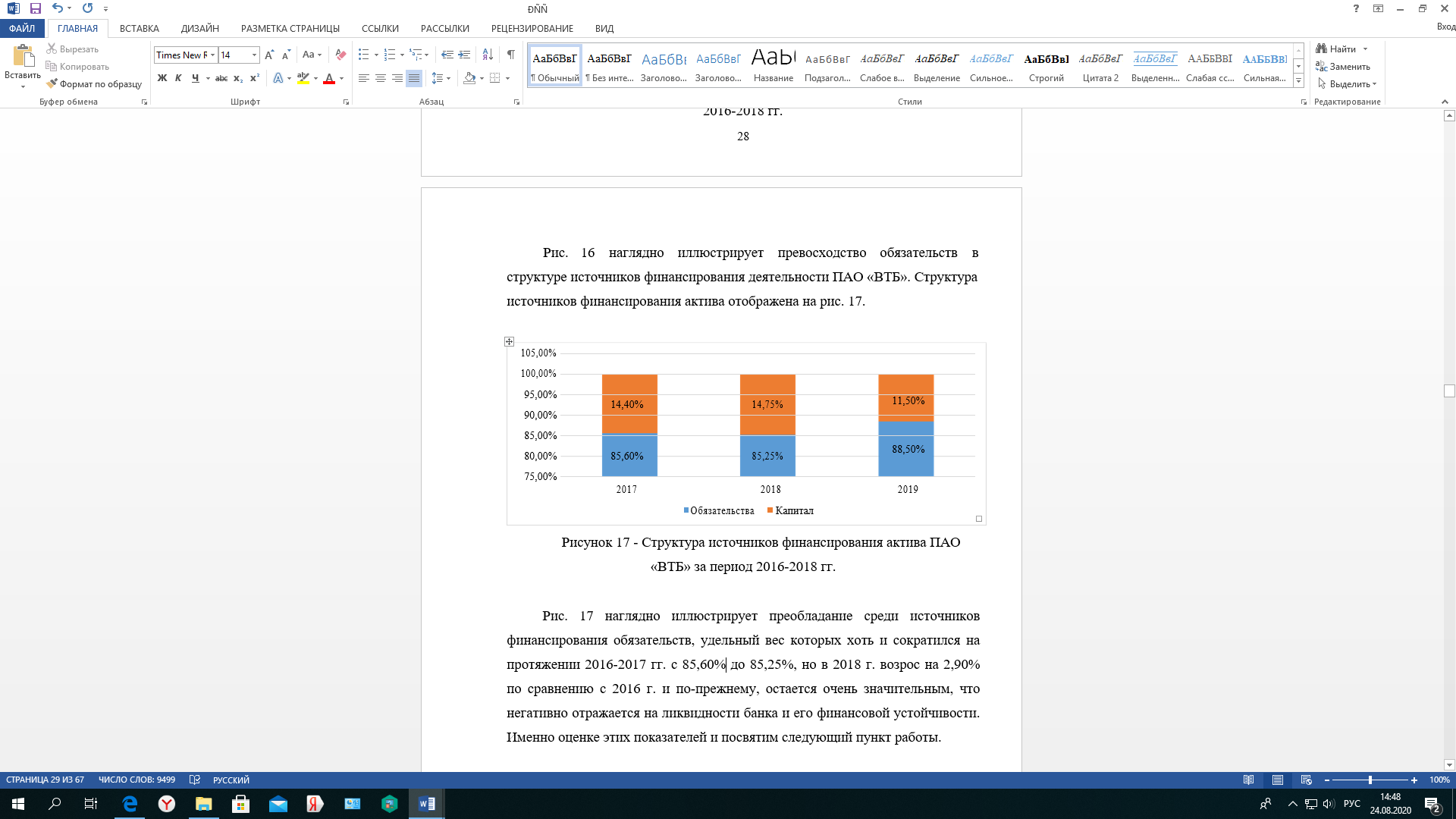

Рисунок 2.4 наглядно иллюстрирует преобладание среди источников финансирования обязательств, удельный вес которых хоть и сократился на протяжении 2017-2018 гг. с 85,60% до 85,25%, но в 2019 г. возрос на 2,90% по сравнению с 2017 г. и по-прежнему, остается очень значительным, что негативно отражается на ликвидности банка и его финансовой устойчивости.

Прежде всего оценим способность ПАО «Сбербанк» своевременно и без потерь выполнять свои обязательства перед клиентами (вкладчиками, кредиторами, инвесторами), которая оценивается при помощи показателей ликвидности банка.

Динамика изменений показателей ликвидности за 2017-2019гг. представлена в таблице 2.3.

Таблица 2.3–Анализ показателей ликвидности ПАО «Сбербанк»

за период 2017-2019 гг.

|

Нормативы |

Предельное |

Фактическое значение на отчетную |

Отклонение |

||

|

ликвидности |

значение, |

дату, % |

за период |

||

|

установленное |

На |

На |

На |

||

|

Банком России, |

31.01.2018 |

31.01.2019 г. |

31.01.2020 |

||

|

Норматив |

min 15% |

34,5 |

137,509 |

107,624 |

73,124 |

|

мгновенной |

|||||

|

ликвидности |

|||||

|

банка (Н2) |

|||||

|

Норматив |

min 50% |

81,6 |

144,897 |

133,877 |

52,277 |

|

текущей |

|||||

|

ликвидности |

|||||

|

банка (Н3) |

|||||

|

Норматив |

max 120% |

61,2 |

63,030 |

69,909 |

8,709 |

|

долгосрочной |

|||||

|

ликвидности |

|||||

|

банка (Н4) |

|||||

Анализируя данные таблицы 2.3 отметим, что все показатели ликвидности ПАО «Сбербанк» за период 2017-2019 гг. увеличились и на протяжении всего анализированного периода соответствуют нормативному значению.

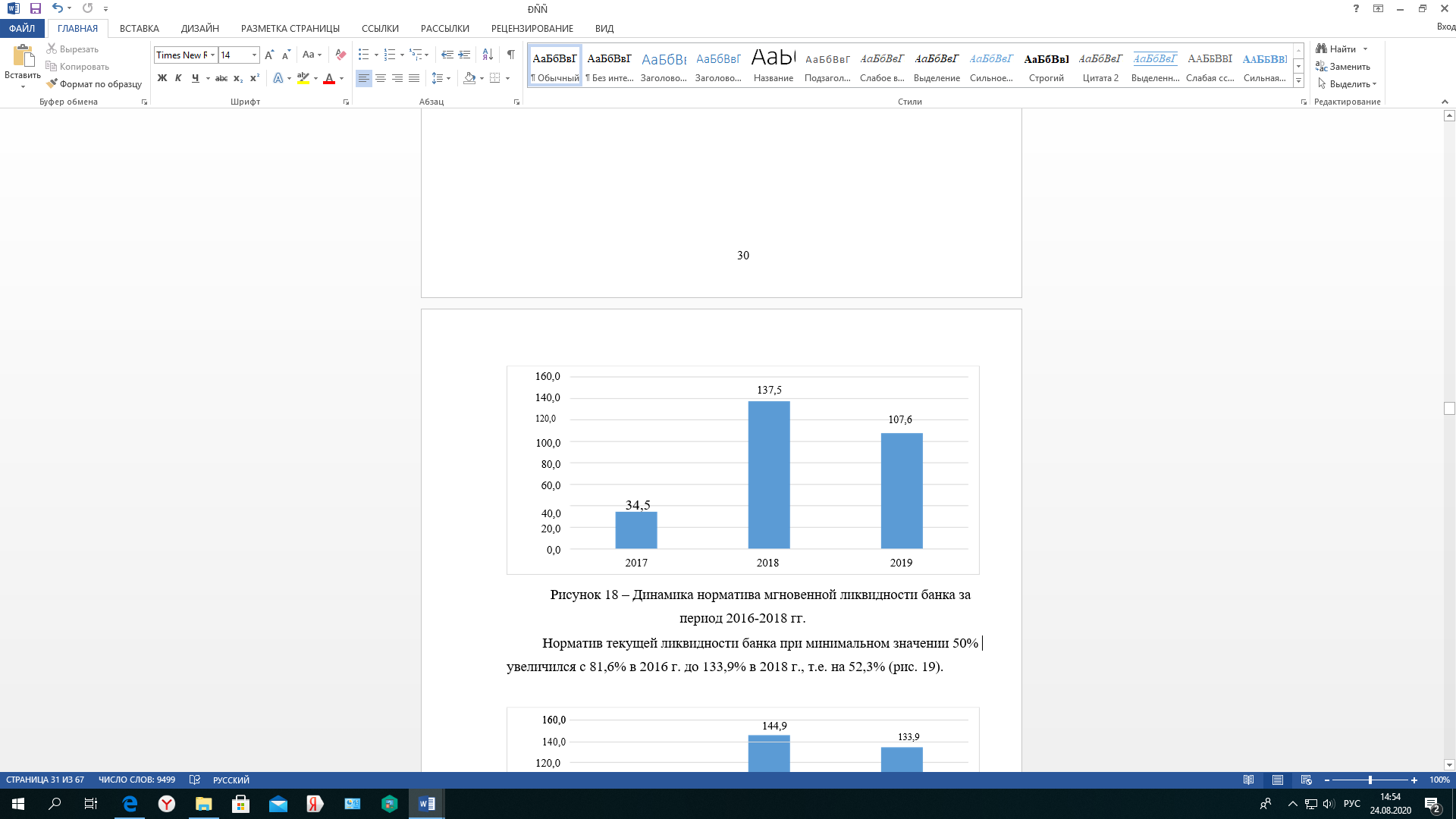

Так, норматив мгновенной ликвидности банка при минимальном значении 15% увеличился с 34,5% в 2017 г. до 107,624% в 2019 г., т.е. на 73,124% (рисунок 2.5).

Рисунок 2.5 – Динамика норматива мгновенной ликвидности банка за период 2017-2019 гг.

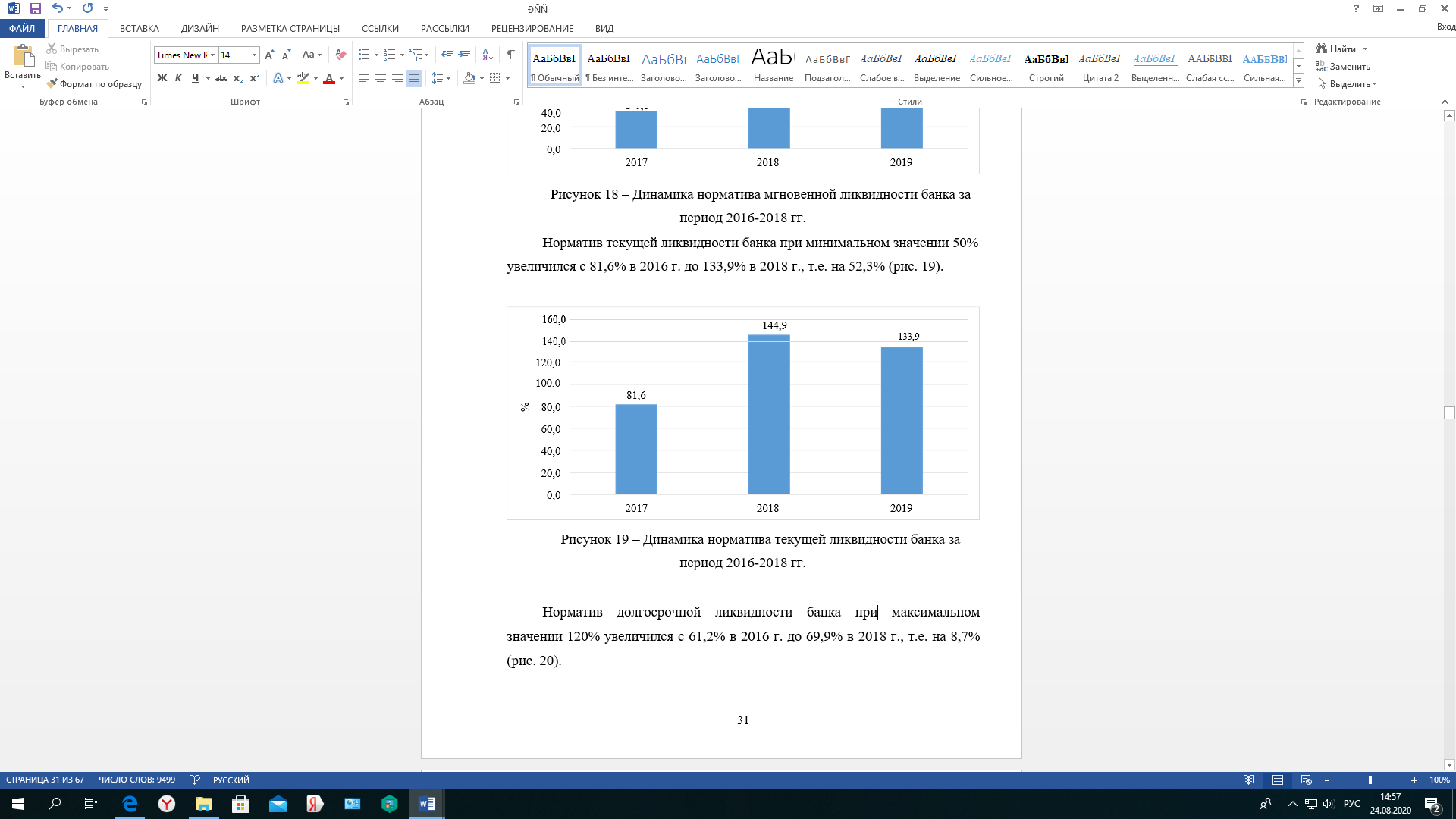

Норматив текущей ликвидности банка при минимальном значении 50% увеличился с 81,6% в 2017 г. до 133,9% в 2019 г., т.е. на 52,3% (рисунок 2.6).

Рисунок 2.6 – Динамика норматива текущей ликвидности банка за период 2017-2019 гг.

Норматив долгосрочной ликвидности банка при максимальном значении 120% увеличился с 61,2% в 2017 г. до 69,9% в 2019 г., т.е. на 8,7%.

Показатели ликвидности ПАО «Сбербанк» свидетельствуют о его способности своевременно и без потерь выполнять свои обязательства перед клиентами. Далее оценим показатели финансовой устойчивости, которые характеризуют достаточность капитала банка (таблица 2.4).

Таблица 2.4–Анализ финансовой устойчивости ПАО «Сбербанк»

за период 2017-2019 гг.

|

Нормативы |

Предельное |

Фактическое значение на отчетную |

Отклонение |

|||

|

ликвидности |

значение, |

дату, % |

за период |

|||

|

установленное |

На |

На |

На |

|||

|

Банком России, |

31.01.2018 |

31.01.2019 г. |

31.01.2020 |

|||

|

Норматив |

4,50% |

9,9 |

10,057 |

8,974 |

-0,926 |

|

|

достаточности |

||||||

|

базового |

||||||

|

капитала |

||||||

|

(Н1.1) |

||||||

|

Норматив |

6,00% |

10,1 |

10,299 |

10,086 |

-0,014 |

|

|

достаточности |

||||||

|

основного |

||||||

|

капитала |

||||||

|

(Н1.2) |

||||||

|

Норматив |

8,00% |

11,2 |

11,324 |

11,334 |

0,134 |

|

|

достаточности |

||||||

|

собственных |

||||||

|

средств |

||||||

|

(капитала) |

||||||

|

(Н1.0) |

||||||

|

Норматив |

3,00% |

- |

- |

9,984 |

||

|

финансового |

||||||

|

рычага (Н1.4) |

||||||

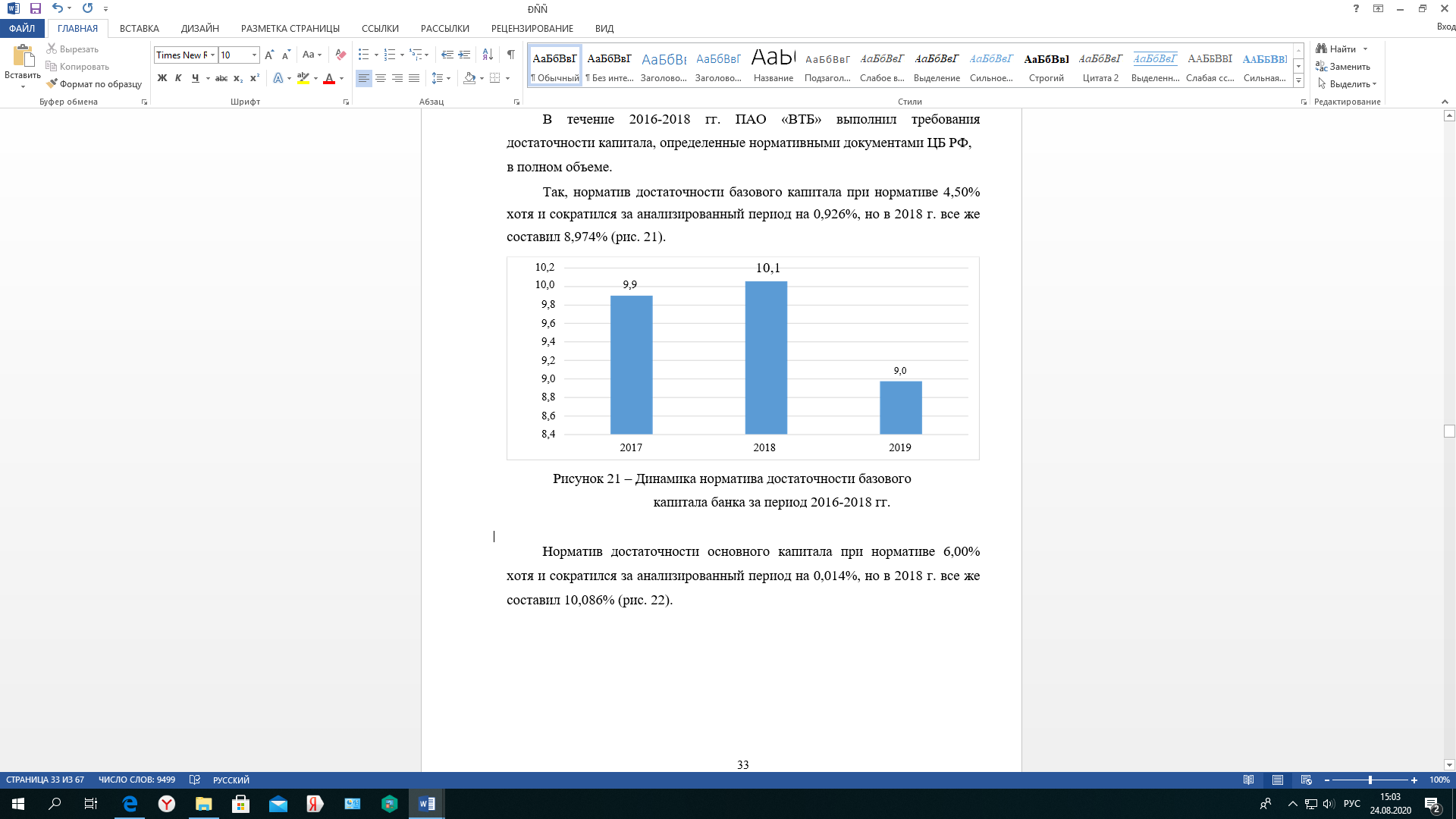

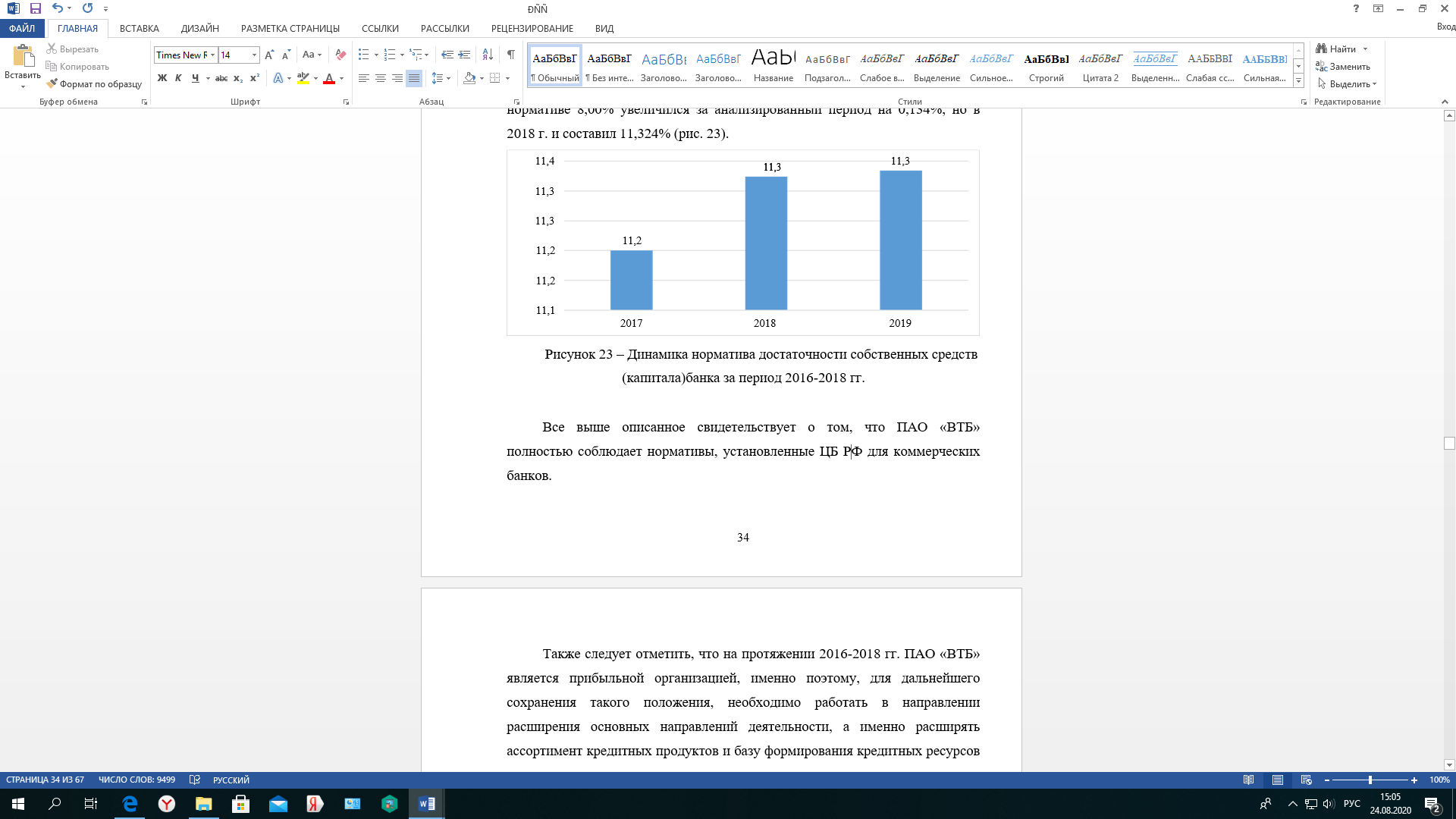

Так, норматив достаточности базового капитала при нормативе 4,50% хотя и сократился за анализированный период на 0,926%, но в 2019 г. все же составил 8,974% (рисунок 2.7).

Рисунок 2.7 – Динамика норматива достаточности базового капитала банка за период 2017-2019 гг.

Норматив достаточности основного капитала при нормативе 6,00% хотя и сократился за анализированный период на 0,014%, но в 2019 г. все же составил 10,086%.

Норматив достаточности собственных средств (капитала) при нормативе 8,00% увеличился за анализированный период на 0,134%, но в 2019 г. и составил 11,324% (рисунок 2.8)

Рисунок 2.8 – Динамика норматива достаточности собственных средств (капитала)банка за период 2017-2019 гг.

Все выше описанное свидетельствует о том, что ПАО «Сбербанк» полностью соблюдает нормативы, установленные для коммерческих банков.

Также следует отметить, что на протяжении 2017-2019 гг. ПАО «Сбербанк» является прибыльной организацией, именно поэтому, для дальнейшего сохранения такого положения, необходимо работать в направлении расширения основных направлений деятельности, а именно расширять ассортимент кредитных продуктов и базу формирования кредитных ресурсов за счет привлечения депозитов.

ГЛАВА 3. ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ БАНКА

3.1 Разработка предложений по улучшению финансового состояния банка

Учитывая результаты анализа, проведенного во второй главе, ПАО «Сбербанк» является прибыльной банковской организацией, соблюдающей нормативы ЦБ РФ по ликвидности и структуре капитала.

Учитывая это, для достижения стратегической цели, основанной на таких приоритетах, как повышение рентабельности бизнеса - рост прибыли до более чем 200 млрд рублей по итогам 2019 года и модернизация, ПАО «Сбербанк» целесообразно уделить внимание расширению основного вида деятельности –кредитованию, и соответственно расширению кредитных ресурсов.

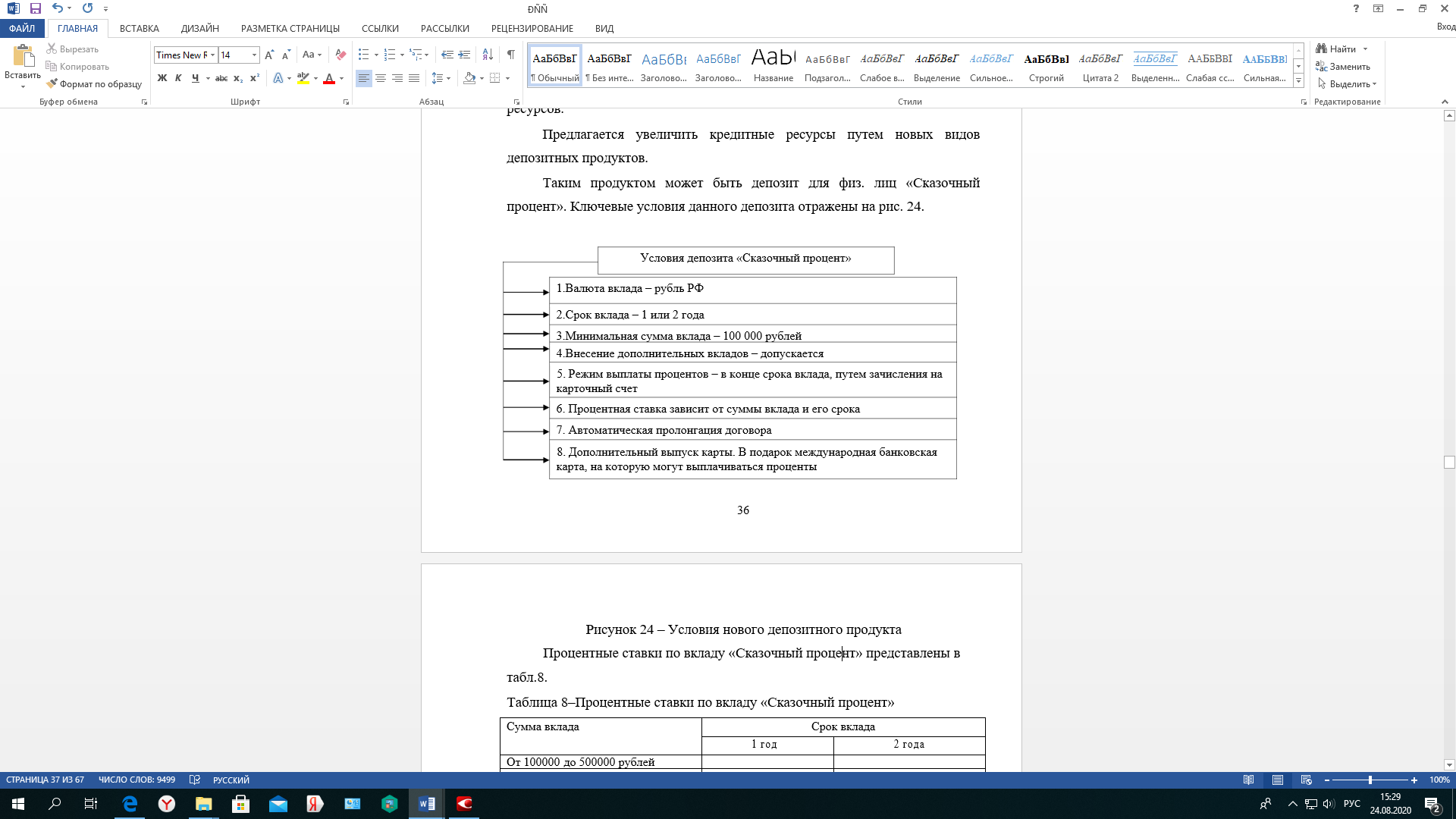

Предлагается увеличить кредитные ресурсы путем новых видов депозитных продуктов.

Таким продуктом может быть депозит для физ. лиц «Сказочный процент». Ключевые условия данного депозита отражены на рисунке 3.1.

Рисунок 3.1 – Условия нового депозитного продукта

Процентные ставки по вкладу «Сказочный процент» представлены в

Таблице 3.1.

Таблица 3.1–Процентные ставки по вкладу «Сказочный процент»

|

Сумма вклада |

Срок вклада |

|||

|

1 год |

2 года |

|||

|

От 100000 |

до 500000 рублей |

|||

|

От 500000 |

и выше |

7,5 % |

7,5 % |

|

Для клиентов, воспользовавшихся, данным продуктом и разместившие сумму вклада, равного или превышающего минимальный размер получают бонус в размере 0,5% годовых, который выплачивается в течение 30 календарных дней с момента окончания первого срока вклада, учитывая фактическое количество календарных дней, на которое был оформлен вклад.

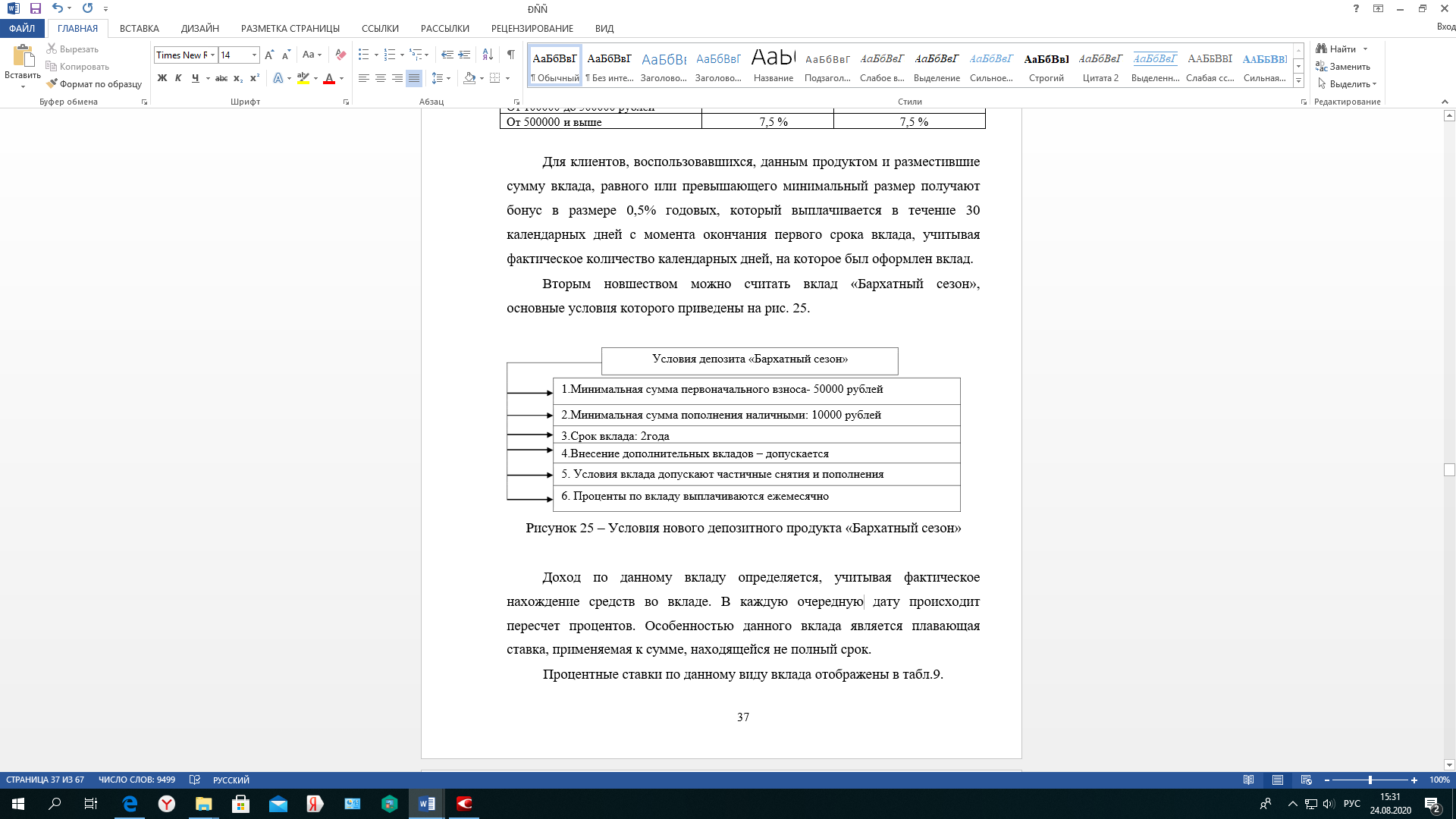

Вторым новшеством можно считать вклад «Бархатный сезон», основные условия которого приведены на рисунке 3.2.

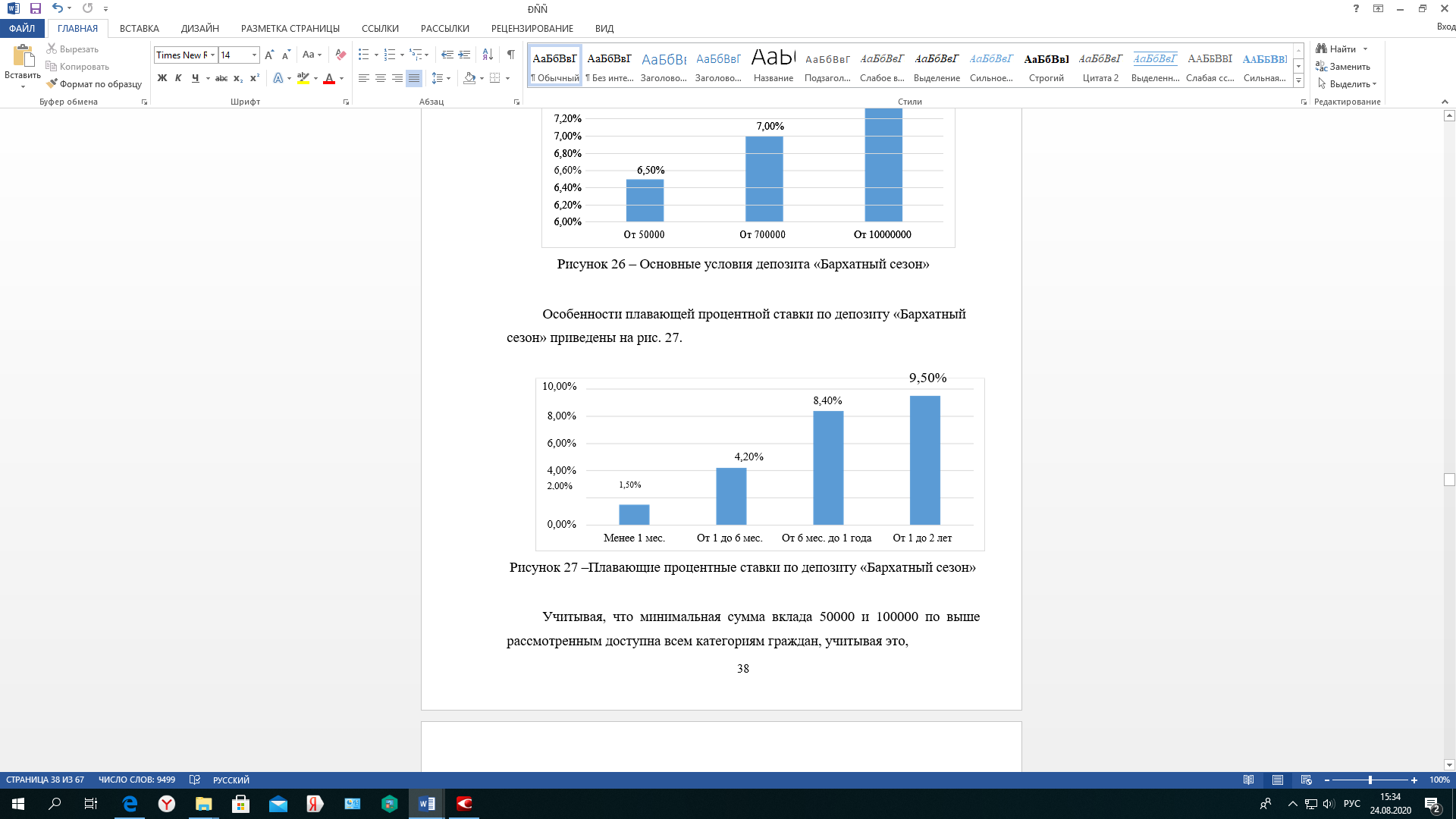

Рисунок 3.2 – Условия нового депозитного продукта «Бархатный сезон»

Доход по данному вкладу определяется, учитывая фактическое нахождение средств во вкладе. В каждую очередную дату происходит пересчет процентов. Особенностью данного вклада является плавающая ставка, применяемая к сумме, находящейся не полный срок.

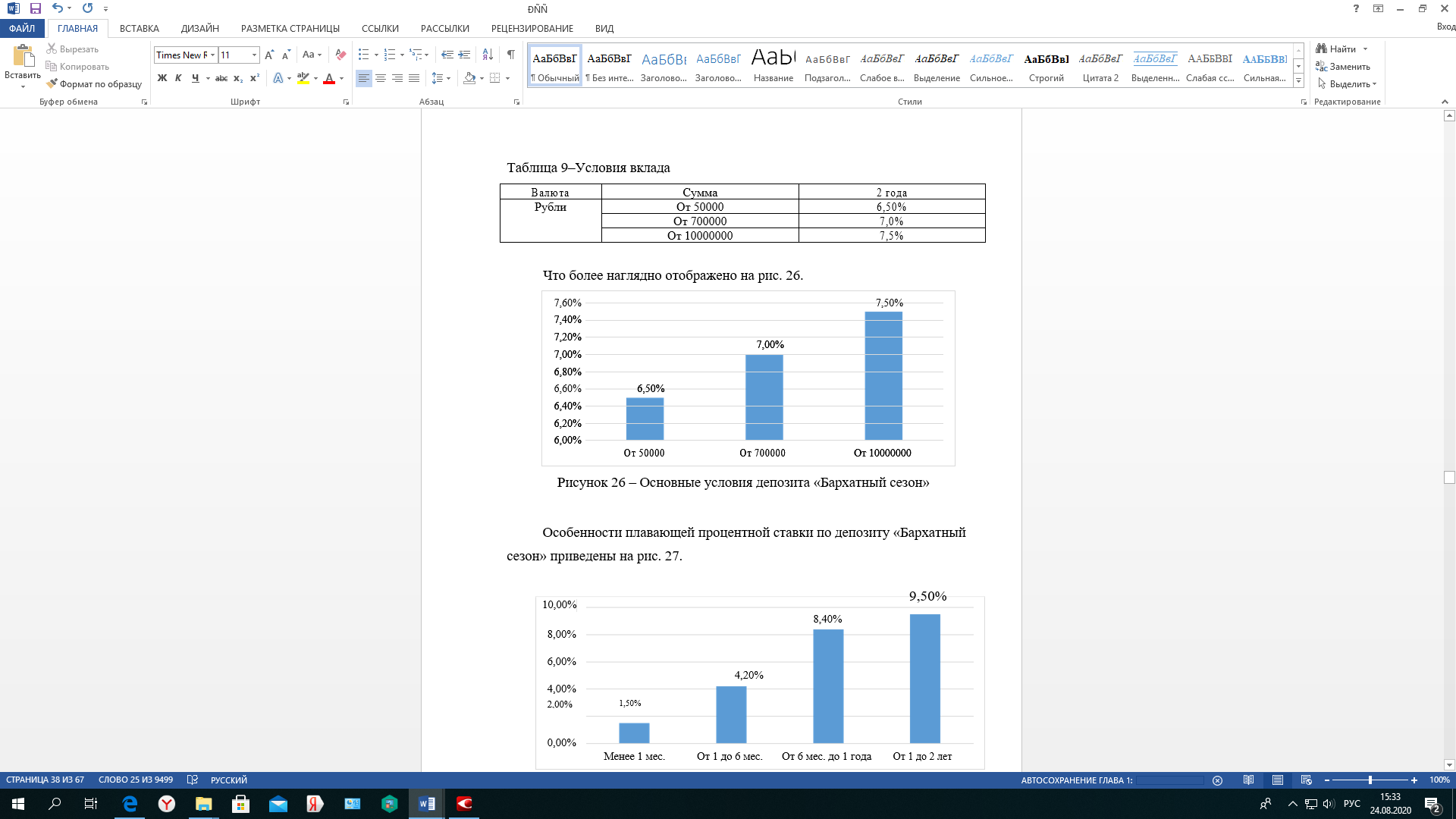

Процентные ставки по данному виду вклада отображены в таблице 3.2.

Таблица 3.2–Условия вклада

|

Валюта |

Сумма |

2 года |

|

Рубли |

От 50000 |

6,50% |

|

От 700000 |

7,0% |

|

|

От 10000000 |

7,5% |

Что более наглядно отображено на рисунке 3.3.

Рисунок 3.3 – Основные условия депозита «Бархатный сезон»

Особенности плавающей процентной ставки по депозиту «Бархатный сезон» приведены на рисунке 3.4.

Рисунок 3.4 –Плавающие процентные ставки по депозиту

«Бархатный сезон»

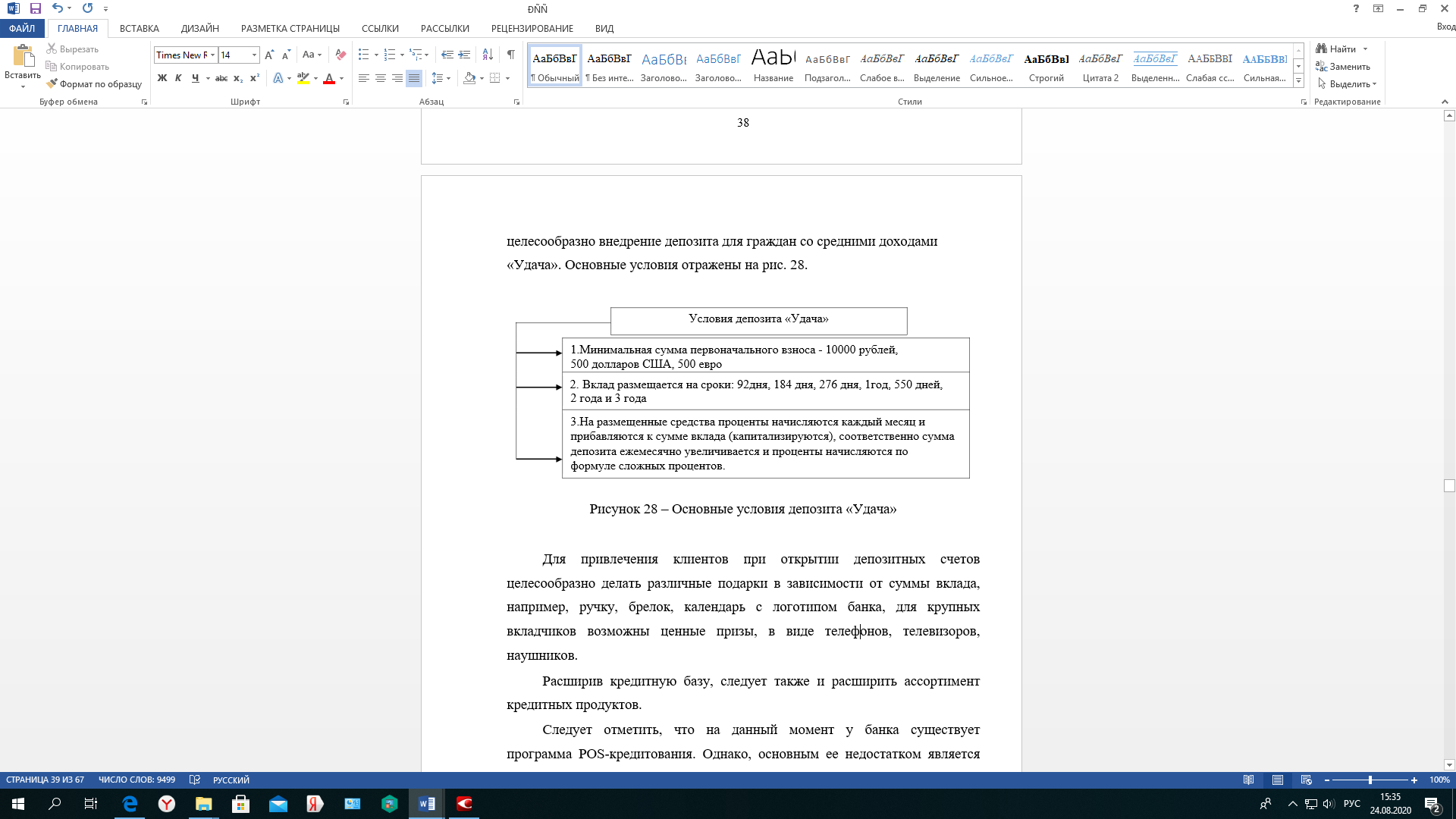

Учитывая, что минимальная сумма вклада 50000 и 100000 по выше рассмотренным доступна всем категориям граждан, учитывая это, целесообразно внедрение депозита для граждан со средними доходами «Удача». Основные условия отражены на рисунке 3.5.

Рисунок 3.5 – Основные условия депозита «Удача»

Для привлечения клиентов при открытии депозитных счетов целесообразно делать различные подарки в зависимости от суммы вклада, например, ручку, брелок, календарь с логотипом банка, для крупных вкладчиков возможны ценные призы, в виде телефонов, телевизоров, наушников.

Расширив кредитную базу, следует также и расширить ассортимент кредитных продуктов.

Следует отметить, что на данный момент у банка существует программа POS-кредитования. Однако, основным ее недостатком является чрезмерная требовательность к заемщику и дороговизна оценки кредитоспособности.

Предлагается в плановом периоде открыть 25 кредитных точек в крупных торговых центрах, специализирующихся на экспресс-кредитовании.

В таблице 3.3 отражена средняя длительность каждого этапа экспресс-кредитования.

Таблица 3.3 - Средняя длительность каждого этапа экспресс-кредитования

|

Этап |

Длительность |

|

Подготовительный этап |

3-5 минут |

|

Оценка банком кредитора |

3-5 минут |

|

Оформление кредита |

2-3 минуты |

|

ИТОГО |

8-13 минут |

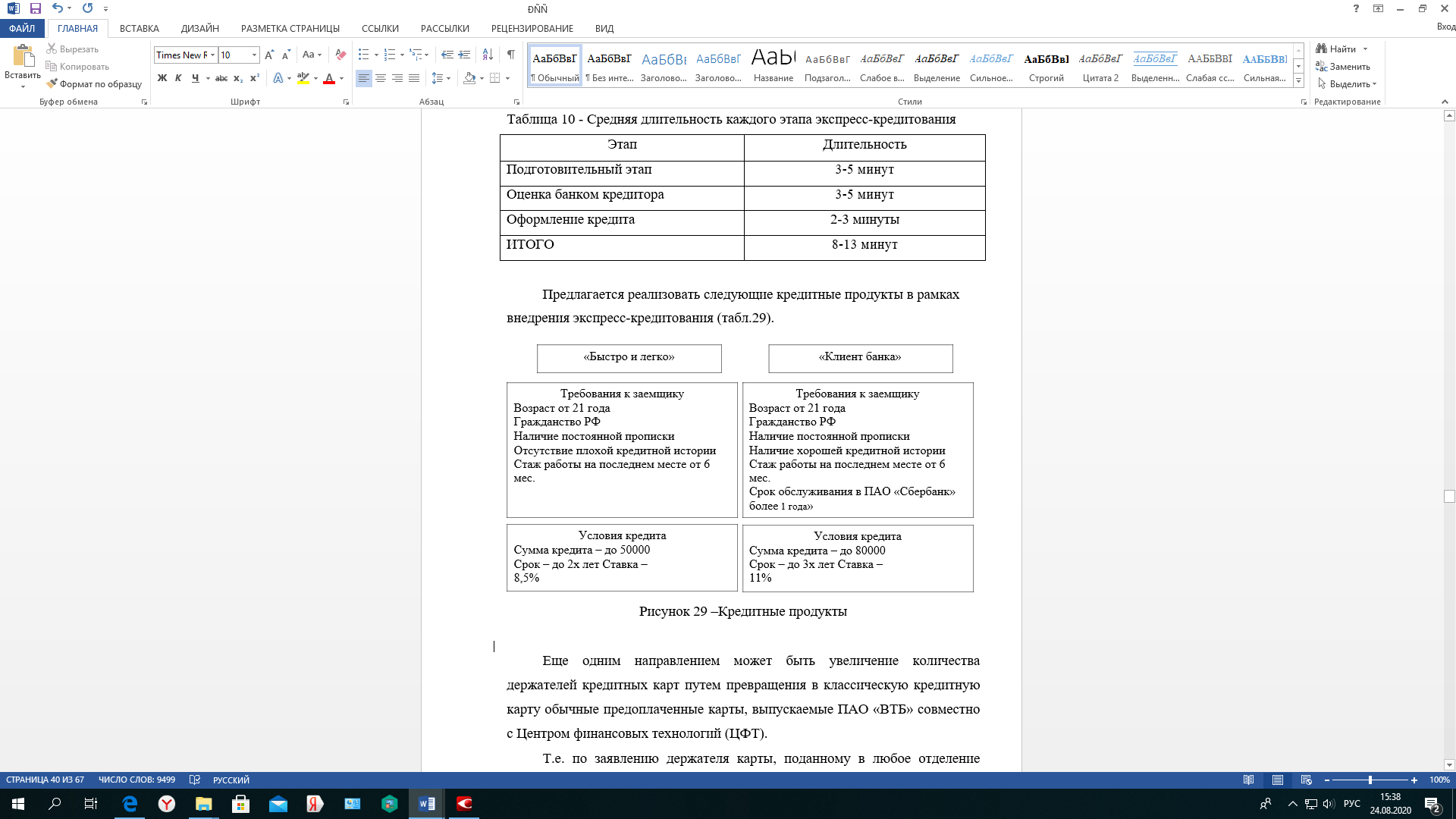

Предлагается реализовать следующие кредитные продукты в рамках внедрения экспресс-кредитования (рисунок 3.6).

Рисунок 3.6 –Кредитные продукты

Далее оценим эффективность реализации предложений.

3.2 Экономическая эффективность внедрения мероприятий по совершенствованию кредитования в ПАО «Сбербанк»

На основании предложенных мероприятий по совершенствованию потребительских кредитов в ПАО «СБЕРБАНК», рассчитаем экономическую эффективность введения такого нового банковского продукта, как «Образовательный кредит».

Необходимо рассмотреть предполагаемые условия предоставления, процентную ставку и прочие параметры нового продукта кредитования, а также проанализировать, как введение данного продукта отразиться на финансовом состоянии банка.

Для начала необходимо проанализировать актуальность предложенного банковского продукта «Образовательный кредит» в условиях города Москвы.

По данным Госкомстата на 143 миллиона человек населения Российской Федерации приходится примерно 30 миллионов человек в возрасте от 17 до 30 лет. Именно данные возрастные рамки попадают под категорию потенциальных студентов учебных заведений. Таким образом, потенциальные студенты на территории РФ составляют 21% от общей численности населения. Ориентируясь на данное процентное соотношение, можно определить, что в ареале обслуживания Подмосковья потенциальных студентов 157 000 человек.

Система профессионального образования представлена рядом образовательных учреждений различного уровня и профиля подготовки. В частности действует ряд высших учебных заведений разного типа и направлений, а также много филиалов Самарских, Московских и Санкт-Петербургских учебных заведений. В общей сложности в районе обслуживания работает 20 учреждений высшего профессионального образования и 18 среднего и начального профессионального образования.

По данным статистики студентов и обучающихся в учреждениях профобразования на 2016 год составила 49 015 чел., из них: высшее профессиональное образование получают 34 314 чел, среднее профессиональное образование - 10 771 чел., начальное профессиональное образование - 2 357 чел.

В итоге можно сказать, что на данный момент примерно 157 000 потенциальных студентов, 35 000 из них на данный момент уже являются обучающимися в учреждениях профобразования. Таким образом, целевая аудитория предложенного нового банковского продукта составляет приблизительно 120 000 человек. Стоит учесть также, что данная цифра отражает потенциально заинтересованных пользователей кредита, а официальными заемщиками, скорее всего, будут родители и опекуны обучающихся.

После анализа актуальности введения образовательного кредита необходимо более подробного остановиться на условиях его предоставления.

Формой предоставления денежных средств являются:

1) единовременная выдача кредита (для обучения, продолжительностью от трех месяцев до двух лет - в этом случае можно вносить плату за весь срок обучения единовременно);

2) кредитная линия под лимит выдачи (для обучения, продолжительностью более двух лет). Предоставляется ежегодными траншами, сумма транша определяется исходя из стоимости годового обучения.

Заемщиками могут выступать граждане Российской Федерации в возрасте от 18 до 65 лет (на момент окончания срока действия кредитного договора).

Срок предоставления кредита - от шести месяцев до шести лет (срок определяется индивидуально, в зависимости от суммы кредита и срока обучения).

Годовая процентная ставка определяется индивидуально, в зависимости от суммы кредита, обеспечения и срока обучения. Минимальная процентная ставка - 11% годовых, максимальная - 16% годовых. Стоит учесть, что даже при ставке, превышающей ставку рефинансирования всего на 1% (т.е. 8,25% + 1%), банк уже будет иметь прибыль, но необходимо обратить внимание на кредитные риски и возможность задержек выплат.

Ежемесячный платеж (аннуитетный, либо дифференцированный) устанавливается кредитным комитетом на индивидуальных условиях. Осуществляется оплата в сумму основного долга, также оплата процентов в срок, не позднее определенной даты, также установленной в индивидуальном порядке.

Ограничение по абсолютному значению размера кредитного лимита - 500 000 рублей (возможно предоставление большей суммы, но на строго индивидуальной основе, по решению кредитного комитета).

Обеспечение может быть представлено залогом собственности - недвижимость, земельный участок, транспортное средство (стоимость залога также определяется индивидуально, в зависимости от суммы кредита и срока).

Вместо обеспечения можно выбрать поручительство физического лица.

Перечень необходимых документов:

- паспорт, заверенная копия;

- справка о доходах за последние шесть месяцев (по форме 2НДФЛ, либо установленной банком форме);

- копия трудовой книжки;

- документы, удостоверяющие личность обучающегося (паспорт, свидетельство о рождении);

- документ, удостоверяющий прямую связь с обучающимся (свидетельство о рождении, свидетельство об опекунстве);

- при оформлении поручительства - документы, удостоверяющие личность поручителя, справка о доходах поручителя, копия трудовой книжки;

- при оформлении залога - документы, подтверждающие наличие в собственности имущества;

- копия лицензии, свидетельства о государственной аккредитации образовательного учреждения;

- договор о предоставлении образовательных услуг;

- справка об обучении.

После подробного описания условий предоставления кредита необходимо рассчитать его примерную экономическую эффективность.

К примеру, новый банковский продукт «Образовательный кредит» приобретут 100 человек. И зададим разные условия по:

- суммам;

- срокам кредитования;

- процентные ставки возьмем разные.

В таблице 10сформируем приблизительную структуру выданных образовательных кредитов для упрощения дальнейших расчетов.

Количество выданных кредитов брали ориентировочное, свободное.

Для упрощения структуры процентные ставки (от 11 до 16%) были разбиты на 3 группы: 11 и 12%; 13 и 14%; 15 и 16%. В каждой подгруппе взяли среднюю ставку (11,5%, 13,5% и 15,5% соответственно).

Сроки кредитования определяли исходя из приблизительного соотношения к затратам и виду образования. Высшее профессиональное образование занимает от четырех до пяти лет, средняя стоимость составляет 100 000 рублей в год; среднее профессиональное образование занимает от двух лет до четырех лет, средняя стоимость - 50 000 рублей ежегодно; курсы повышения квалификации, длящиеся менее года, обладают средней стоимостью до 100 000 рублей.

В таблице 3.4 приведены расчеты дохода банка за первый год предоставления продукта «Образовательный кредит», по обозначенной выше структуре.

Таблица 3.4.

Доход ПАО «СБЕРБАНК» от введения «Образовательного кредита»

|

Сумма кредитования, руб. |

Процентная ставка, % |

Количество выданных кредитов |

Годовая сумма дохода от выплаченных процентов, руб. |

|

50 000 |

11,5 |

2 |

11500 |

|

13,5 |

2 |

13500 |

|

|

15,5 |

5 |

38750 |

|

|

100 000 |

11,5 |

3 |

34500 |

|

13,5 |

1 |

13500 |

|

|

15,5 |

3 |

46500 |

|

|

200 000 |

11,5 |

7 |

161000 |

|

13,5 |

5 |

135000 |

|

|

15,5 |

8 |

248000 |

|

|

250 000 |

11,5 |

7 |

201250 |

|

13,5 |

10 |

337500 |

|

|

15,5 |

10 |

387500 |

|

|

300 000 |

11,5 |

5 |

172500 |

|

13,5 |

5 |

202500 |

|

|

15,5 |

5 |

232500 |

|

|

400 000 |

11,5 |

4 |

184000 |

|

13,5 |

5 |

270000 |

|

|

15,5 |

7 |

434000 |

|

|

500 000 |

11,5 |

1 |

57500 |

|

13,5 |

2 |

135000 |

|

|

15,5 |

3 |

232500 |

|

|

Итого сумма прибыли от выплаченных процентов |

3549000 |

||

Исходя из расчетов, представленных в таблице, можно сказать, что уже через год после введения нового банковского продукта «Образовательный кредит» доход банка от выплаченных по кредитам процентов составит 3 549 000 рублей.

Также необходимо учитывать расходы, которые возникают при введении и последующем ведении нового продукта:

- оплата труда операторам и экономистам 240 000 руб;

- расходы на техническое сопровождение банковских операций 60 000 руб;

- представительские расходы 100 000 руб;

- налог на прибыль 709 800 руб;

- прочие расходы 50 000 руб;

- итого расходы - 1 159 800 руб.

После учета расходов чистая прибыль составит 2 389 200 рублей.

Для более подробного анализа экономической эффективности введения продукта «Образовательный кредит» рассчитаем показатели рентабельности.

Таблица 3.5

Расчет показателей рентабельности «Образовательного кредита»

|

Показатель |

Значение |

|

Доходы, руб. |

3549000 |

|

Расходы, руб. |

1159800 |

|

Чистая прибыль, руб. |

2389200 |

|

Рентабельность по доходам, % |

67,32 % |

|

Рентабельность по расходам, % |

206,00 % |

Проанализировав расчеты рентабельности можно сказать, что рост доходов от нового продукта существенно опережает рост расходов. Таким образом, при любом спросе, даже при самом минимальном, новый продукт «Образовательный кредит» принесет прибыль и поможет увеличить кредитный портфель банка.

Предложенный кредитный продукт не только доходен, но и прост в обращении, доступен для множества потенциальных клиентов, ведь в современных условиях получение образования является неотъемлемой частью жизни.

Заключение

Банк по своему назначению должен являться одним из наиболее надежных институтов общества, представлять основу стабильности экономической системы.

В современных условиях неустойчивой правовой и экономической среды банки должны не только сохранять, но и приумножать средства своих клиентов практически самостоятельно, ввиду отсутствия государственной поддержки и опоры.

В этих условиях профессиональное управление банковскими рисками, оперативная идентификация и учет факторов риска в повседневной деятельности приобретают первостепенное значение.

В современном мире сохраняется высокий уровень уязвимости банковского сектора, недоверие клиентов к кредитным организациям, что подтвердила ситуация в начале лета на межбанковском рынке.

Сохраняются также высокие риски кредитования, обусловленные неэффективной структурой экономики, дефектами управления и низкой транспарентностью многих предприятий.

Кредитные операции - основа банковского бизнеса, поскольку являются главной статьей доходов банка. Но эти операции связаны с риском невозврата ссуды (кредитным риском), которому в той или иной мере подвержены банки в процессе кредитования клиентов. Именно поэтому кредитный риск как один из видов банковских рисков является главным объектом внимания банков.

Было выявлено, что качеством кредитного портфеля банка можно управлять путем проведения комплекса мероприятий, направленных на ужесточение требований к заемщику и повышению диверсифицированности кредитного портфеля банка.

Недостаточная проработанность Банком России проблемы управления кредитным риском существенно усложняет управление качеством кредитных портфелей коммерческих банков России.

Главной целью ПАО «СБЕРБАНК» является укрепление ведущих позиций в основных сегментах российского финансового рынка, прежде всего на рынках банковского обслуживания населения и корпоративных клиентов. Основными инструментами достижения данной цели банк считает разработку и реализацию четкой клиентской политики, учитывающей потребности различных групп клиентов, внедрение модели ведения бизнеса, ориентированной в первую очередь на клиентов, с целью улучшения условий и повышения качества обслуживания клиентов, расширения спектра продуктов и услуг.

В частности, предполагается повысить информационную прозрачность банка.

Проблема управления качеством кредитного портфеля коммерческого банка велика и многогранна, а существующие методики управления качеством разнообразны и для более успешного функционирования банковской системе необходимо введение единой для всех банков нормативной базы.

Список литературы

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ // Справочно-правовая система «Консультант Плюс» [электронный ресурс]: http://www.consultant.ru/

- Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ // Справочно-правовая система «Консультант Плюс» [электронный ресурс]: http://www.consultant.ru/

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ // Справочно-правовая система «Консультант Плюс» [электронный ресурс]: http://www.consultant.ru/

- Белоглазова Г.Н. Банковское дело. Организация деятельности коммерческого банка: учебник и практикум для академического бакалавриата / Г.Н. Белоглазова, Л.П. Кроливецкая; под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. – 3-е изд., перераб. и доп. – М.: Издательство Юрайт, 2016. - 509 с.

- Бердникова Т.Б. Анализ и диагностика финансовохозяйственной деятельности предприятия: Учебное пособие. – Инфра – М, 2019. – 215с.

- Бережная, Е.В., Бережная О.В., Косьмина О.И. Диагностика финансово- экономического состояния организации: Учебное пособие. Москва: ИН-ФРА-М, 2018. - 304 с.

- Волошина, О.Б. Направления и методы анализа финансового состояния коммерческого банка // Аграрный научный журнал. – 2018. – № 6. – С. 81-83.

- Волошина, О.Б. Проблемы оценки финансового состояния банка и факторы его определяющие // XXI век: итоги прошлого и проблемы настоящего плюс. – 2018. – № 4. – С. 393-399.

- Горбатенко, Е.Н. Динамическая модель для финансового анализа банка // Динамика сложных систем – XXI век. – 2018. – Т. 8. – № 1. – С. 45-47.

- Грачева, Е.Ю. Банковское право Российской Федерации: учебник для магистратуры / отв. ред. Е. Ю. Грачева. – 3-е изд., перераб. и доп. – М.: Норма: ИНФРА-М, 2019. – 368 с.

- Григорьева, Д.Р., Гареева Г.А., Лысанов Д.М. Статистические методы анализа и прогнозирования надежности коммерческого банка // В мире научных открытий. – 2019. – № 2 (62). – С. 479-492.

- Ершова, С.А. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие. Санкт-Петербург: СПбГАСУ, 2019. - 155 с.

- Жаботинская, Т.А. Сравнительная характеристика основных методов оценки финансового состояния коммерческих банков, применяемых в российской практике // Материалы Международной научно-практической конференции «Современные вызовы и реалии экономического развития России». – 2019. – С. 69-70.

- Жарова, О.С. Критерии оценки финансового состояния коммерческого банка // Бизнес и общество. – 2018. – № 1 (1). – С. 4.

- Инвестиционно-финансовый портфель / отв. ред. Ю. Б. Рубин, В. И. Солдаткин. – М.: СОМИНТЕК, 2018. – 578 с.

- Казимагомедов А.А. Банковское дело: организация деятельности центрального банка и коммерческого банка, небанковских организаций: учебник / А.А. Казимагомедов. - М.: ИНФРА-М, 2018. - 502 с.

- Казимагомедов А.А. Банковское дело: организация деятельности центрального банка и коммерческого банка, небанковских организаций: учебник / А.А. Казимагомедов. - М.: ИНФРА-М, 2019. - 502 с.

- Ковалев В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности / В. В. Ковалев. – М. : Финансы и статистика, 2019. – 346 с.

- Ковалев В.В. Анализ финансово-хозяйственной деятельности: логика и содержание: анализ бухгалтерской информации [Электронный ресурс]: режим доступа: http://www.buh.ru/document-111

- Коновалова, К.Ю. Вопросы современных теоретических аспектов системы управления рисками в коммерческом банке / К.Ю. Коновалова // Научные известия. 2017. № 7. С. 27–38 с.

- Прокопенко, К.И. Анализ кредитного риска банков и оценка качества обслуживания клиентов банками на примере одной из операций, осуществляемых банками / К.И. Прокопенко, Н.В. Шурко, В.С. Тукач // Молодой ученый. − 2016. − №17. − С. 485-488

- Сайфуллаев, Н.М. Особенности классификации кредитных организаций с точки зрения их финансового состояния, в рамках банковского надзора Банка России // Сборник докладов VIII международной научно-практической конференции студентов, аспирантов и молодых ученых «Молодежь и научно- технический прогресс». – 2019. – С. 313-315.

- Супрунова, Е.С., Клишина Ю.Е. Оценка финансового состояния коммерческого банка // Инновационная экономика: перспективы развития и совершенствования. – 2018. – № 2 (5). – С. 245-249.

- Усова, А.С. Оценка финансового состояния и надежность коммерческих банков // Материалы и доклады Всероссийской научно-практической конференции «Прикладные статистические исследования и бизнес-аналитика».– 2019. – С. 260-263.

- Чертопруд, С. Рынок банковского кредитования / С. Чертопруд // Банковское обозрение. - 2016. - № 17. - С. 19 - 23.

- Шеремет А.Д. Методика финансового анализа: Учебное пособие. – 3-е изд.; перераб. и доп. – М.: ИНФРА-М, 2019. – 208с.

- Формирование и использование финансовых ресурсов коммерческих организаций(Нормативно-правовое регулирование безналичных расчетов. Основные правила совершения операций по расчетным счетам)

- Цель и задачи налогового учета (Общая характеристика налогового учета в РФ)

- Прибыль и рентабельность производственной организации, на пример реально существующей организации (Теоретические основы прибыли как показателя эффективности работы предприятия)

- Ликвидность и платежеспособность банка и основы управления ими (на примере ПАО «Восточный Банк»)

- Построение организационных структур (Организационные структуры: понятие и сущность)

- Архитектура современных компьютеров (Основные принципы построения современных ЭВМ)

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КАЧЕСТВА КАКАО-НАПИТКОВ

- конкурентные преимущества организации

- Разработка дизайн-проекта наручных кварцевых часов

- Понятие и классификация функций государства (Некоторые аспекты функций государства как государственно - правовой категории)

- Протезно-ортопедическая помощь (Теоретические аспекты протезно-ортопедической помощи в России)

- Особенности формирования и использования финансовых ресурсов коммерческих организаций