Анализ и проблемы развития финансовых отношений в условиях глобализации на примере предприятия

Содержание:

Введение

Активные трансформационные процессы глобализирующихся мировых финансов, новые цели и задачи модернизации национальной финансовой системы определяют необходимость формирования в России эффективной финансовой системы, способной противостоять внешним вызовам и обеспечивать стабильное развитие страны, ее внутреннего рынка в условиях глобализации

Современная финансовая система представляет собой сложную совокупность взаимосвязанных и взаимодействующих институтов, финансовых инструментов, механизмов и процедур, ориентированных на обеспечение финансовой деятельности экономических субъектов и других субъектов (в частности, публично-правовых и др.), создающих условия для обеспечения воспроизводственных процессов.

Финансовая система, являясь органической частью мировой экономической системы, находится в постоянном процессе изменений, эволюционных и других преобразований. В качестве критериев эволюции финансовой системы с учетом влияния глобализации мировой экономики необходимо учитывать изменение следующих институциональных ограничений:

объема трансакционных издержек мировой финансовой системы;

полноты информации о функционировании финансовых рынков и национальных финансовых систем;

реализации принципов и методов функционирования мировой финансовой системы в рамках единого воспроизводственного процесса.

Практически активизируется процесс глобализации, связанный с общемировой финансово-экономической интеграцией при усилении наднационального регулирования мирового экономического пространства.

В условиях глобализации мировой финансовой системы национальная финансовая система страны, естественно, требует поиска форм взаимодействия, направлений, отвечающих мировым требованиям, и сохранения важнейших самобытных и эффективных, отвечающих национальным интересам финансовых институтов и инструментов.

Повышение эффективности финансовой системы страны в условиях глобализации неразрывно связано с системным регулированием ключевых направлений современной финансовой политики государства, а эффективность ее функционирования зависит от тех целей и задач, которые вытекают из долгосрочной финансовой стратегии России.

Это во многом зависит от использования современного научно-методологического обоснования принципиальных подходов к развитию финансовой системы страны в условиях глобализации, учитывая, что «фактор» глобализации становится все более весомым в принятии практических решений по развитию национальной финансовой системы

Актуальность темы. Цель настоящей работы рассмотреть сущность финансовых отношений. Предметом исследования являются финансовые отношения. Объектом исследования АО «Группа Компаний ПИК»

Для достижения поставленной цели решим следующие задачи:

-рассмотрим сущность финансовых отношений;

-рассмотрим финансовые отношения;

-рассмотреть финансовые отношения на предприятии.

1. Теоретические отношения исследования финансовых отношений

1.1.Понятие финансовых отношений

При управлении деятельностью малого предприятия в современных условиях хозяйствования одной из главных целей его функционирования является обеспечение выживаемости на рынке и улучшение его благосостояния, требующее постоянного увеличения доходности и рентабельности предприятия при сохранении его ликвидности и платежеспособности. Важная роль в реализации этой задачи отводится организации финансов на малом предприятии.

Определению сущности финансов предприятий посвящены работы разных авторов. В таблице 1 раскрыто содержание понятия «финансы организации» в трактовке различных авторов.

Среди финансистов нет единства взглядов на дефиницию финансов компаний, и часть создателей отождествляют финансы компаний с валютными распределительными отношениями, остальные считают что финансы – это финансовая категория и особенная форма финансовых отношений, которая связана с обязанностями организации, третьи определяют под финансами компаний совокупность объектов и т.д.

Таблица 1.- Точки зрения различных экономистов на понятие «финансы организаций»

|

Автор |

Финансы организаций – это |

|

А.Ю. Волков |

совокупность денежных отношений, которые возникают в процессе формирования, распределения и использования денег с целью реализации функций и задач организации и обеспечения критерий расширенного воспроизводства. |

|

Н.В. Липчиу |

экономические, денежные отношения, которые возникают в итоге движения средств и образующихся на этой базе валютных потоков, которые связаны с функционированием создаваемых в организациях валютных фондов. |

|

В.В. Глухов |

система отношений, которая связана с формированием и внедрением денежных ресурсов компаний в целях обеспечения их деятельности |

|

Д.Д. Шохина |

система финансовых отношений, которая связана с формированием и внедрением валютных фондов и скоплений на общегосударственные цели и выделение денежных средств издержек самих компаний |

|

Н.М. Галимарданова |

система денежных либо валютных отношений, которые возникают в процессе формирования основного и оборотного капиталов, фондов денег организации и их использования. |

Особенностями финансов малого бизнеса являются[1]:

затрудненность доступа на финансовый и денежный рынки, связанная с малодоступностью кредитов из-за их дороговизны, рискованного финансового положения предприятия и отсутствия кредитной истории;

собственник малого бизнеса подвергается большему риску, так как возможности осуществления личных инвестиций ограничены горизонтом собственного предприятия: любой лишний доход идет в дело;

более низкий по сравнению с крупными предприятиями уровень ликвидности малого бизнеса, малые предприятия испытывают трудности с

мобилизацией «живых денег»;

высокий уровень финансового риска, связанный с ориентацией малого бизнеса на заемное финансирование.

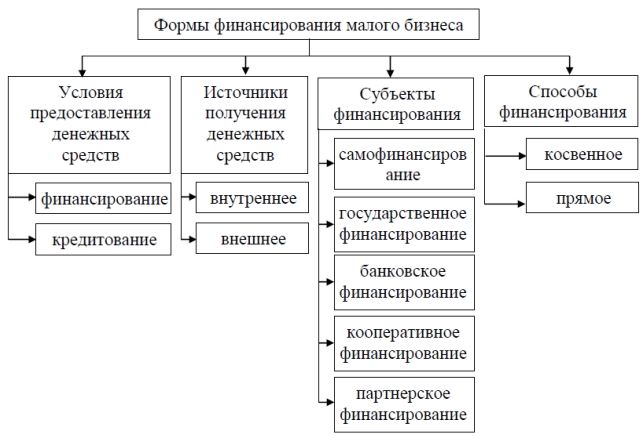

Основой организации финансов малого предприятия является обеспечение его финансовыми ресурсами в размерах, необходимых для осуществления деятельности компании. Формы финансирования представлены на рисунке 1 .[2]

Рисунок 1. Классификация форм финансирования малых предприятий

Основным источником финансирования инвестиций у субъектов малого и среднего предпринимательства остаются собственные средства (55%), на долю банковского кредита приходится 38% и прочих источников - 7%. Проблема доступности заемных финансовых ресурсов является актуальной на протяжении всего жизненного цикла субъектов предпринимательства, но, прежде всего, для начинающих, которым практически недоступны банковские кредитные ресурсы[3].

Также государственная финансовая поддержка малого бизнеса рассматривается в рамках государственного финансового регулирования и может осуществляться в виде стимулирующего воздействия государства.

Для анализа источников финансирования и осуществления анализа финансовой деятельности предприятия, необходима его бухгалтерская отчетность. Субъектам малого предпринимательства можно ограничиться упрощенной бухгалтерской отчетностью, которая состоит из бухгалтерского баланса; отчета о финансовых результатах; отчета о целевом использовании средств; приложений к ним.

Управление финансовыми потоками в малом предприятии имеет свои отличительные особенности. В отличие от крупных компаний, владелец малого бизнеса, как правило, самостоятельно ведет все финансовые операции.

Следующая особенность – небольшой капитал, которым необходимо эффективно распорядиться для развития предприятия. Руководитель малого бизнеса должен быстро и, в то же время, взвешено принимать решения о перенаправлении финансовых потоков, которые необходимы для организации производства, рекламной компании или выплаты зарплаты сотрудникам.

Отличительной особенностью является то, что деньги, которые вкладываются в развитие предприятия, являются личными средствами владельца или средствами, которые были получены под залог личного имущества, что также предполагает определенные ограничения на использование финансов.

Таким образом, управлению финансами предприятий малого и среднего бизнеса присущи следующие особенности: высокая оборачиваемость оборотных активов, высока платежеспособность и деловая активность, мобильность бизнеса, упрощенность бухгалтерского учета баланса.

1.2. Управление финансами

Финансовый рынок всегда был одним из приоритетных секторов развития национальной экономики, эффективность управления которым оказывала непосредственное влияние на общую эффективность проводимой государством экономической политики. Одной из главных характеристик финансового рынка, определяющих успешность его функционирования, является его институциональная структура. Совмещение разных вариантов деятельности считается объективной реальностью развития российского финансового рынка.

О.А. Пузанкевич характеризует финансовый рынок как «совокупность экономических отношений, связанных с распределением финансовых ресурсов, куплей-продажей временно свободных денежных средств и ценных бумаг». Объектами отношений на финансовом рынке выступают денежно-кредитные ресурсы и ценные бумаги .

Таким образом, финансовые рынки осуществляют экономическую функцию перераспределения денежных средств от субъектов хозяйственной деятельности, накопивших определенный излишек за счет оптимизации расходов, к хозяйствующим субъектам, физическим лицам, испытывающим дефицит денежных средств, для удовлетворения различных потребностей.

Управление финансами осуществляется государством, действия которого связаны с организацией общей финансовой политики, координацией денежных средств, подготовкой финансового законодательства.

Система управления финансами включает в себя: управление бюджетами, государственными внебюджетными фондами, государственным кредитом и иными звеньями финансовой системы.

Объектами управления финансами являются различные виды финансовых отношений, образующие финансовую систему. Субъектами управления финансами выступает совокупность всех организационных структур, которые осуществляют управление финансами – финансовый аппарат.

Общее управление системой финансов осуществляют высшие органы власти и управления, которые можно условным образом поделить на две группы:

1) органы общего (законодательного) управления финансами;

2) органы оперативного управления финансами.

Главными органами, осуществляющими управление финансами в России, считаются Федеральное Собрание, Президент и Правительство, которые принимают окончательное решение во время утверждения федерального бюджета и отчета о его исполнении.

На общегосударственном уровне аппарат управления финансовой системой включает в себя такие органы, как Счётная Палата РФ, Центральный банк РФ, Федеральная служба налоговой полиции РФ, профильные комитеты по бюджету, налогам, банкам и финансам Госдумы и Совета Федерации, Министерство Финансов РФ и его региональные, Федеральная Комиссия по рынку ценных бумаг, Федеральная таможенная служба РФ, Министерство государственного имущества, исполнительные дирекции внебюджетных фондов социального назначения.

Государство использует финансы для осуществления собственных функций и задач, реализации поставленных целей. Большую роль в выполнении государственных задач играет финансовая политика, в процессе реализации которой обеспечиваются условия для выполнения задач, поставленных перед обществом, воздействует на экономические процессы.

Нестабильная ситуация в экономике России, возникшая из-за многих обстоятельств, таких как политическая обстановка, внешнеэкономическая конъюнктура, проблемы с промышленным развитием государства и многие другие, а также воздействие мирового финансового кризиса, оказывают отрицательное влияние на российскую экономику, и, естественно, на состояние финансовой системы.

В рамках углубления рыночных реформ возникает потребность перестройки всей системы финансовых отношений в России.

Государственные финансы, в первую очередь, бюджетная система посредством финансирования сравнительных направлений развития страны призвана обеспечить структурную перестройку национальной экономики, ускорение научно-технического прогресса, увеличение результативности производства и на этой базе увеличение жизненного уровня граждан.

Современная бюджетная система России достаточно противоречива и нуждается в корректировке.

С точки зрения Н.Г. Мэнкью, «необходимо решение следующих ключевых проблем:

· высокий уровень концентрации денежных средств в федеральном бюджете государства, что уменьшает роль региональных и местных бюджетов;

· сложившаяся практика формирования территориальных бюджетов, при которой остался особый механизм централизованно определяемых нормативов отчислений в местные бюджеты;

· тенденция переведения затрат вниз без подобающего подкрепления доходами, что ведёт к дотации ранее сбалансированных местных бюджетов;

· принятие федеральными органами власти различных решений, адресованных нижестоящим управленческим структурам, но не сопровождающихся необходимыми денежными средствами;

· доминирующее значение регулирующих доходов в общей структуре поступлений денег в региональные и местные бюджеты и низкая доля закрепленных за территориями налоговых поступлений;

· низкая собираемость налоговых платежей, основными причинами которой оказались: увеличение неплатежей в отраслях экономики; ухудшение различных макроэкономических и финансовых показателей в сравнении с принятыми в бюджете; непосредственное уклонение от уплаты налогов, уход от налогов многими налогоплательщиками, прячущими свои доходы (нет возможности контролировать все малые и средние компании, уход от налоговой полиции с помощью наличных расчетов)»

По мнению В.Г. Слагода и М.Ю. Сибикин, указанные проблемы могут быть разрешены путем теоретической разработки и соответствующего обоснования главных принципов формирования бюджетной системы России и формирования реального бюджетного механизма, помогающего реализовать сформированные принципы на практике

Большая часть финансовых отношений в различных странах с развитой рыночной экономикой оказывается вне государственного управления, потому что главная часть денежных средств формируется и расходуется их владельцами по их усмотрению. На основе кругооборота денежных средств осуществляется деятельность частных компаний, в связи с этим их финансовые фонды носят обособленный, децентрализованный характер. Государство влияет на эту сферу финансовых отношений только через реализацию налоговой политики, регулирование финансового рынка, регламентацию кредитных отношений, формирование амортизационного фонда и систему государственной помощи. Осуществляется не управление финансами со стороны государства, а воздействие через финансы, т.е. выполнение финансовой политики. Анализируя экономическую политику, государство усиливает либо ослабляет собственное вмешательство в регулирование различных экономических и социальных процессов.

Финансовый рынок в своем развитии опережает экономику в целом из-за одновременного и однонаправленного воздействия на развитие финансовых рынков во всем мире по различным причинам, к которым можно отнести глобализацию, секьюритизацию, обесценение национальных валют, старение жителей страны.

Таким образом, для преодоления проблем в области управления финансами требуется развитие и улучшение правовой базы, а также разработка соответствующих предложений по принятию различных норм, способствовавших бы более успешному и стабильному функционированию финансового рынка, к примеру, управление государственным долгом. Иным вариантом решения обозначенной проблемы могло бы стать дальнейшее развитие инфраструктуры фондового рынка, с возникновением новых, более разнообразных и инвестиционно-привлекательных инструментов, а также формированием особой системы хеджирования рисков. Российское общество испытывает потребность в увеличении уровня надежности государственных долговых обязательств, гарантий оперативных выплат и подходящего уровня доходности. Выстраивание такой долговой политики, которая стала бы отражать не только текущее состояние национальной экономики, но и находилась бы в соответствии с долгосрочными задачами народнохозяйственного развития, отвечала бы интересам населения и компаний России.Роль государства в управлении финансами обретает важнейшее значение. От этого во многом будет зависеть перспективное развитие государства, судьба народнохозяйственных реформ, качество формирования экономической системы, обеспечивающей динамичный и эффективный рост национальной экономики и достойный уровень благосостояния граждан.

2. Анализ и проблемы развития финансовых отношений в условиях глобализации на примере предприятия

2.1. Характеристика предприятия

АО «Группа Компаний ПИК», основанная в 1994 году, является одним из ведущих российских публичных девелоперов масштабных жилых проектов в Москве, Московской области и других регионах России. Приоритетное направление деятельности Группы - строительство и реализация доступного жилья, преимущественно в сегменте панельного индустриального домостроения. Земельный банк компании по состоянию на 31 декабря 2014 г. составил 5,2 млн кв. метров. С начала деятельности Группа Компаний ПИК построила около 15 млн кв. м жилой недвижимости (более 250 000 квартир). Компания включена в перечень системообразующих предприятий российской экономики.

Решением Правительства РФ Группа Компаний ПИК включена в перечень системообразующих организаций России. Несмотря на нестабильную экономическую ситуацию, Группа демонстрирует стабильно высокий уровень объема продаж и продолжает активно развивать новые и текущие девелоперские проекты.

Группа Компаний ПИК вывела на рынок принципиально новые продукты индустриального и монолитного домостроения, отличающиеся более высокими эстетическими и потребительскими характеристиками.

World Finance Magazine признало Группу Компаний ПИК лучшим девелопером жилой недвижимости в Европе. РА «Эксперт» присвоило Группе рейтинг кредитоспособности на уровне А+ со стабильным прогнозом.

Значительный портфель проектов квартальной жилой застройки и собственные производственные мощности позволили Группе стать одной из немногих вертикально интегрированных девелоперских компаний в России, способной контролировать все стадии процесса девелопмента – от разработки концепции и строительства до процесса продаж и управления объектами.

В активе у Группы Компаний ПИК несколько крупных промышленных предприятий. Компания осуществляет строительную деятельность на территории Москвы, Московской области и ряде других городов России: Перми, Ростове-на-Дону, Калуге, Обнинске, Новороссийске, Ярославле, Омске.

Направления деятельности Группы Компаний ПИК:

Девелоперские проекты в сегменте жилой недвижимости;

Инвестиционная деятельность;

Строительство, как собственных жилых объектов, так и оказание строительных услуг третьим лицам;

Проектирование и комплексное ведение проектов. Деятельность Группы сфокусирована на разработке и строительстве крупномасштабных жилых проектов, включая квартальную застройку жилых микрорайонов с полностью сформированной коммерческой и социальной инфраструктурой: благоустроенной дворовой территорией, детскими садами, школами, спортивными центрами, парковками, а также торговой составляющей как в виде отдельно стоящих торговых центров, так и расположенных на первых этажах жилых зданий.

Производство строительных конструкций и материалов. Применение комплексного интегрированного подхода к процессу создания проектов является значительным конкурентным преимуществом Группы. Входящие в группу домостроительные комбинаты осуществляют производство сборных железобетонных панелей, оконных и дверных блоков из ПВХ и алюминия, которые используются в строительстве.

Реализация жилой недвижимости;

Управление и эксплуатация объектов недвижимости, построенных силами Группы и другими девелоперами.

2.2. Анализ финансовых отношений на примере предприятия

Анализ начинается с изучения результативного чистого денежного потока приведен в таблице 2

Таблица 2- Анализ результативного чистого денежного потока

|

Показатель |

2016 г. |

2017 г. |

Изменение |

Темп роста, % |

Темп прироста, % |

|||

|

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

|||

|

1. Чистый денежный поток от текущей деятельности |

3409387 |

124,85 |

-7865323 |

345,61 |

-11274710 |

220,76 |

-230,70 |

-330,70 |

|

2. Чистый денежный поток от инвестиционной деятельности |

20091 |

0,74 |

5459216 |

-239,88 |

5439125 |

-240,62 |

27172,45 |

27072,45 |

|

3. Чистый денежный поток от финансовой деятельности |

-698768 |

-25,59 |

130329 |

-5,73 |

829097 |

19,86 |

-18,65 |

-118,65 |

|

4. Результативный чистый денежный поток (строка 1 + строка 2 + строка 3) |

2730710 |

100,00 |

-2275778 |

100,00 |

-5006488 |

0,00 |

-83,34 |

-183,34 |

Таким образом, можно сделать вывод, что в 2017 г. по сравнению с 2016 годом результативный чистый денежный поток ПАО «Группа компаний ПИК» снизился на -5006488 тыс. руб., или на 183,34%, что является негативной тенденцией. Указанное изменение абсолютной величины результативного чистого денежного потока объясняется снижением чистых денежных потоков от текущей деятельности на -11274710 тыс. руб. при увеличении чистого денежного потока от финансовой деятельности на 829097 тыс. руб.. и от инвестиционной деятельности на 5439125 тыс. руб.

При этом наблюдался рост удельного веса чистого денежного потока от текущей деятельности в результативном чистом денежном потоке на 220,76%. Доля чистого денежного потока от инвестиционной деятельности выросла на 240,62%

В 2016 г. отрицательный денежный от поток от финансовой деятельности перекрывался положительным чистым денежным потоком от текущей и инвестиционной деятельности. В 2017 г. ситуация изменилась на противоположную – отрицательный чистый денежный поток от текущей деятельности был настолько высок, что результаты от финансовой и инвестиционной деятельности не смогли его перекрыть.

Далее анализируется чистый денежный поток от текущей деятельности (табл. 3).

Таблица 3.-Анализ чистого денежного потока от текущей деятельности ПАО «Группа компаний ПИК»

|

Показатель |

2016 г. |

2017 г. |

Изменение |

Темп роста, % |

Темп прироста, % |

|||

|

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

|||

|

1. Суммарный денежный приток от текущей деятельности, в том числе: |

27746554 |

100,00 |

17455756 |

100,00 |

-10290798 |

0,00 |

62,91 |

-37,09 |

|

1.1. от продажи продукции, товаров и услуг |

17476721 |

62,99 |

8080309 |

46,29 |

-9396412 |

-16,70 |

46,23 |

-53,77 |

|

от арендных платежей |

17847 |

0,06 |

16739 |

0,10 |

-1108 |

0,03 |

93,79 |

-6,21 |

|

от перепродажи финансовых вложений |

64899 |

0,23 |

0,00 |

-64899 |

-0,23 |

0,00 |

-100,00 |

|

|

прочие поступления |

10187087 |

36,71 |

9358708 |

53,61 |

-828379 |

16,90 |

91,87 |

-8,13 |

|

2. Суммарный денежный отток от текущей деятельности, в том числе: |

24372073 |

100,00 |

25321079 |

100,00 |

949006 |

0,00 |

103,89 |

3,89 |

|

поставщикам за сырье и материалы |

12534143 |

51,43 |

8811561 |

34,80 |

-3722582 |

-16,63 |

70,30 |

-29,70 |

|

оплата труда работникам |

1185083 |

4,86 |

1418936 |

5,60 |

233853 |

0,74 |

119,73 |

19,73 |

|

проценты по долговым обязательствам |

3536130 |

14,51 |

2560594 |

10,11 |

-975536 |

-4,40 |

72,41 |

-27,59 |

|

налог на прибыль организации |

17453 |

0,07 |

785 |

0,00 |

-16668 |

-0,07 |

4,50 |

-95,50 |

|

прочие платежи |

7099264 |

29,13 |

12529203 |

49,48 |

5429939 |

20,35 |

176,49 |

76,49 |

|

3. Чистый денежный поток от текущей деятельности (строка 1 - строка 2) |

3409387 |

-7865323 |

-11274710 |

-230,70 |

-330,70 |

|||

Таким образом, на основе проведенных расчетов можно сделать вывод, что в 2017 году по сравнению с 2016 годом величина чистого денежного потока от текущей деятельности уменьшилась на -11274710 тыс. руб., или на 330,70%, что само по себе оценивается как отрицательная тенденция. Указанное снижение величины чистого денежного потока от текущей деятельности обусловлено увеличением суммарного денежного оттока от текущей деятельности на 949006 тыс. руб., или на 3,89%, при снижении суммарного денежного притока от этого вида деятельности лишь на 10290798 тыс. руб., или на 37,09%.

В свою очередь, уменьшение суммарного денежного притока от текущей деятельности на 10290798 тыс. руб., или на 37,09%, связано с уменьшение всех видов поступления: от продажи продукции, товаров и услуг – на 53,77%, от арендных платежей – 6,21%, от перепродажи финансовых вложений – на 100%, от прочих поступлений – на 8,13%.

Увеличение же суммарного денежного оттока от текущей деятельности на 949006 тыс. руб., или на 3,89%, вызвано ростом платежей за оплату труда – на 19,73%, прочих платежей – на 76,49%.

При этом изменения в структуре денежного приток в 2017 г. по сравнению с 2016 г. снизилась доля поступлений от продажи товаров, работ и услуг и увеличилась доля прочих поступлений.

Необходимо особо отметить, что в 2017 г. суммарный денежный отток продемонстрировал прирост в размере 37,09%, а суммарный приток показал снижение на 3,89%. Все это отражает тенденцию к формированию дефицита денежных средств от текущей деятельности и следовательно, к ухудшению платежеспособности ПАО «Группа компаний ПИК», и поэтому может рассматриваться как безусловно негативное явление.

Затем выполняется анализ чистого денежного потока от инвестиционной деятельности (табл. 4).

Таблица 4.- Анализ чистого денежного потока от инвестиционной деятельности ПАО «Группа компаний ПИК»

|

Показатель |

2016 г. |

2017 г. |

Изменение |

Темп роста, % |

Темп прироста, % |

|||

|

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

|||

|

1. Суммарный денежный приток от инвестиционной деятельности, в том числе: |

1847407 |

100,00 |

16103336 |

100,00 |

14255929 |

871,67 |

771,67 |

|

|

от продажи объектов основных средств и иных внеоборотных активов |

5523 |

0,30 |

47141 |

0,29 |

41618 |

-0,01 |

853,54 |

753,54 |

|

от продажи акций других организаций |

0,00 |

47030 |

0,29 |

47030 |

0,29 |

|||

|

от возврата предоставленных займов, от продажи долговых ценных бумаг |

1592071 |

86,18 |

2922088 |

18,15 |

1330017 |

-68,03 |

183,54 |

83,54 |

|

от дивидендов, процентов по долговым финан. вложениям |

249813 |

13,52 |

13087077 |

81,27 |

12837264 |

67,75 |

5238,75 |

5138,75 |

|

2. Суммарный денежный отток от инвестиционной деятельности, в том числе: |

1827316 |

100,00 |

10644120 |

100,00 |

8816804 |

582,50 |

482,50 |

|

|

приобретение объектов основных средств |

50338 |

2,75 |

20487 |

0,19 |

-29851 |

-2,56 |

40,70 |

-59,30 |

|

в связи с приобретением акций других компаний |

1730874 |

94,72 |

0,00 |

-1730874 |

-94,72 |

0,00 |

-100,00 |

|

|

в связи с приобретением долговых ценных бумаг |

46104 |

2,52 |

10623633 |

99,81 |

10577529 |

97,28 |

23042,76 |

22942,76 |

|

3. Чистый денежный поток от инвестиционной деятельности (строка 1 - строка 2) |

20091 |

5459216 |

51,29 |

5439125 |

27172,45 |

27072,45 |

||

Результаты расчетов показывают, что величина чистого денежного потока от инвестиционной деятельности в 2016 г. составила 20091 руб., а в 2017 году - 5459216 тыс. руб., что является положительной тенденцией и свидетельствует об увеличении эффективности инвестиционной деятельности. Представленный рост чистого денежного потока от инвестиционной деятельности обусловлено суммарного притока от инвестиционной деятельности на 771,67% и ростом оттока на 482,50%.

Увеличение же суммарного денежного притока от инвестиционной деятельности на 14255929 тыс. руб., вызвано ростом всех видов поступлений от инвестиционной деятельности: от продажи объектов основных средств и иных внеоборотных активов – 753,54%, от продажи акций других организаций, от возврата предоставленных займов, от продажи долговых ценных бумаг – 83%, от дивидендов, процентов по долговым финан. вложениям - 5138,75%.

Структура притока в 2016 г. характеризуется преобладанием займов, долговых ценных бумаг. В 2017 .г ситуация изменилась на противоположную и основной статьей стали поступления от дивидендов, процентов по долговым финансовым вложениям.

Необходимо особо отметить, что в 2017 г. наметилась положительная тенденция роста чистого денежного потока. Эта ситуация крайне благоприятна для ПАО «Группа компаний ПИК», поскольку позволяет улучшить ликвидность и платежеспособность, особенности в условиях отрицательного чистого потока от текущей деятельности.

Следующим этапом проанализируем чистый денежный поток от финансовой деятельности (табл. 5).

Таблица 5.- Анализ чистого денежного потока от финансовой деятельности

|

Показатель |

2016 г. |

2017 г. |

Изменение |

Темп роста, % |

Темп прироста, % |

|||

|

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

|||

|

1. Суммарный денежный приток от финансовой деятельности, в том числе: |

13371233 |

100,00 |

33490684 |

100,00 |

20119451 |

0,00 |

250,47 |

150,47 |

|

получение кредитов и займов |

2713051 |

20,29 |

33385015 |

99,68 |

30671964 |

79,39 |

1230,53 |

1130,53 |

|

от выпуска акций, увеличения долей участия |

10452310 |

78,17 |

0,00 |

-10452310 |

-78,17 |

0,00 |

-100,00 |

|

|

от выпуска облигаций, векселей и других долговых ценных бумаг |

57571 |

0,43 |

0,00 |

-57571 |

-0,43 |

0,00 |

-100,00 |

|

|

прочие поступления |

148301 |

1,11 |

105669 |

0,32 |

-42632 |

-0,79 |

71,25 |

-28,75 |

|

2. Суммарный денежный отток от финансовой деятельности, в том числе: |

14070001 |

100,00 |

33360355 |

100,00 |

19290354 |

0,00 |

237,10 |

137,10 |

|

на уплату дивидендов и других платежей по распределению прибыли в пользу собственников |

0,00 |

2747541 |

8,24 |

2747541 |

8,24 |

|||

|

в связи с погашением векселей |

14070001 |

100,00 |

30612814 |

91,76 |

16542813 |

-8,24 |

217,58 |

117,58 |

|

3. Чистый денежный поток от финансовой деятельности (строка 1 - строка 2) |

-698768 |

130329 |

829097 |

0,00 |

-18,65 |

-118,65 |

||

Таким образом, можно сделать вывод, что в 2017 году по сравнению с 2016 годом величина чистого денежного потока от финансовой деятельности возросла с -698768 тыс. руб. до 130329 тыс. руб., т.е. на 829097 тыс. руб., или на 118,65%, что является благоприятной тенденцией для ПАО «Группа компаний ПИК».

Указанное увеличение суммы чистого денежного потока от финансовой деятельности обусловлено увеличением суммарного денежного притока от финансовой деятельности на 20119451 тыс. руб., или на 57,44%, при снижении суммарного денежного оттока от этого вида деятельности на 19290354 тыс. руб., или на 37,1 %.

Рост суммарного денежного притока от финансовой деятельности связан с увеличением кредитов и займов на 30671964 тыс. руб. или 1130%.

Рост суммарного денежного оттока от финансовой деятельности вызвано ростом платежей на уплату дивидендов и других платежей по распределению прибыли в пользу собственников – на 2747541 тыс. руб., в связи с погашением векселей - 117,58%.

Структура притока по инвестиционной деятельности в 2017 г. значительно изменилась по сравнению с 2016 г. – выросла доля займов и кредитов на 79,39% и снизилась доля поступлений от выпуска акций – на 78,17%.

Структура оттока по инвестиционной деятельности в 2017 г. по сравнению с 2016 г. практически не изменилась (100% и 91,76% соответственно).

Необходимо особо отметить превышение темпа прироста суммарного денежного притока от финансовой деятельности, составившего 57,44%, над темпом прироста суммарного денежного оттока от этого вида деятельности, составившим лишь 17%, которое отражает тенденцию роста положительного чистого денежного потока от финансовой деятельности и, следовательно, к улучшению платежеспособности ПАО «Группа компаний ПИК», и поэтому может рассматриваться как благоприятная тенденция.

Таким образом, резюмируя результаты анализа результативного чистого денежного потока и чистых денежных потоков от каждого вида деятельности АО «Группа Компаний ПИК», можно охарактеризовать ситуацию, связанную с ее денежными потоками в 2016 году и в 2017 году в целом как неудовлетворительную, а произошедшие изменения — ухудшение платежеспособности и ликвидности компании.

2.3 Развитие финансовых отношений на примере

При выборе наиболее эффективной организации денежных потоков необходимо учитывать принципы, механизмы, методы, особенности и условия осуществления хозяйственной деятельности АО «Группа Компаний ПИК». Важнейшей функцией в управлении денежными потоками АО «Группа Компаний ПИК» является их оптимизация. При оптимизации денежных потоков АО «Группа Компаний ПИК» решает следующие задачи:

− обнаружить и выявить те резервы, которые в будущем помогут организации снизить зависимость от внешних источников финансирования;

− обеспечить сбалансированность между избыточным и дефицитным финансовым потоком во времени и по объемам;

− максимизировать сумму чистого денежного потока, а также его качество, генерируемое хозяйственной деятельностью предприятия.

В рамках поставленных задач АО «Группа Компаний ПИК» рассматривает в основном три основных направлений оптимизации денежных средств – это:

1) балансировка денежных потоков по объемам;

2) балансирование денежных потоков во времени;

3) максимизация чистого денежного потока.

На эффективность деятельности АО «Группа Компаний ПИК» непосредственно оказывает влияние сбалансированность дефицитного и избыточного объемов денежных потоков. К примеру, при дефиците денежных ресурсов падает ликвидность и снижается уровень платежеспособности предприятия, а при избытке – замедляется оборачиваемость капитала по причине простоя денежных средств, теряется реальная стоимость временно свободных денежных ресурсов и часть возможной прибыли от неиспользуемой доли финансовых вложений.

Способы эффективного распределения дефицита денежного потока сосредоточены на том, чтобы увеличить объем положительного и уменьшить объем отрицательного денежных потоков. Также, методы оптимизации дефицитных денежных ресурсов зависят от характера этой дефицитности – краткосрочной или долгосрочной.

Способы балансирования избыточного денежного потока связаны в основном с активизацией, стимуляцией инвестиционной деятельности АО «Группа Компаний ПИК», включающие следующие мероприятия:

− увеличения инвестиционной активности предприятия;

− расширения или диверсификации деятельности;

− досрочного погашения долгосрочных кредитов.

Выравнивание денежных потоков и их синхронизация – это два основных метода, используемых в процессе оптимизации денежных потоков во времени, несбалансированность и неиспользование которых может привести предприятие к ряду серьезных финансовых проблем.

Выравнивание денежных ресурсов означает их сглаживание в разрезе отдельных интервалов рассматриваемого периода времени. Данный метод дает возможность исключить в определенной мере сезонные и циклические колебания в формировании как положительных, так и отрицательных денежных потоков, балансируя средние остатки денежных ресурсов и вместе с тем повышая уровень абсолютной ликвидности.

Эффективность этого способа балансировки денежных потоков во времени определяется коэффициентами вариации и среднеквадратического отклонения, которые в процессе оптимизации должны снижаться.

Синхронизация денежных потоков – это второй основной метод оптимизации денежных потоков во времени, регулирующий притоки и оттоки в целях стабилизации приемлемого остатка денежных ресурсов. Необходимость проведения синхронизации обуславливает тот факт, что на предприятии накапливаются большие объемы временно свободных денежных средств, т.е. их избыток, или же временный их дефицит в условиях неритмичности образования различных видов денежных потоков в разрезе отдельных временных интервалов. Чтобы выровнять дисбаланс между положительным и отрицательным видами денежных средств, необходимо в процессе проведения синхронизации достичь повышения уровня корреляции между этими денежными потоками, значение коэффициента которого должно стремиться к значению 1.

Третьим и заключительным этапом в оптимизации денежных потоков в АО «Группа Компаний ПИК» является повышение уровня чистого денежного потока. Значение этого показателя для предприятия имеет важное место, так как уровень самофинансирования предприятия и его зависимость от внешних источников финансирования зависит оттого, как поведет себя данный показатель: при его росте предприятие будет иметь возможность самостоятельно финансировать свою деятельность, тем самым снижая зависимость от внешних инвесторов.

В целях увеличения суммы чистого денежного потока АО «Группа Компаний ПИК» проводит следующие мероприятия:

− проведение систематического поиска резервов снижения себестоимости продукции (работ, услуг), увеличения ее конкурентоспособности для обеспечения высокой прибыли;

− осуществление эффективной ценовой политики, которая обеспечивала бы увеличение уровня доходности от операционной деятельности предприятия;

− совершенствование учетной и амортизационной политики, направленной на снижение объемов налоговой нагрузки;

− своевременное и полное взыскание штрафных санкций и дебиторской задолженности;

− реализация неиспользуемых основных средств, нематериальных активов и производственных запасов.

Приведенные инструменты управления в процессе оптимизации денежных потоков являются довольно эффективными, и их реализация позволит предприятию поддерживать его устойчивое финансовое состояние в процессе производственно-хозяйственной деятельности на стабильном уровне, сумеет повысить степень его производственной гибкости.

Заключение

Малое предпринимательство играет очень важную роль в экономике государства. Его государственное финансирование, удобство, грамотность и простота уплаты его субъектами налогов являются ключевыми моментами не только в выполнении государством в полном объеме своей фискальной функции, но и в повышении мотивации к развитию малого бизнеса, без которого невозможно повышение конкурентоспособности страны в целом.

Для оптимизации управления денежными потоками важно соблюдать ряд последовательно-взаимосвязанных меду собой операций, на которые необходимо опираться для принятия правильного управленческого решения.

Для полной картины о финансовом положении фирмы необходимо регулярно мониторить финансово-хозяйственную деятельность предприятия. Важно иметь полную информацию о его платежеспособности, эффективности функционирования и т.п. Для этого необходимо регулярно наблюдать и фиксировать изменения показателей, характеризующих эффективность управления денежных потоков на предприятии.

Управление денежными потоками в АО «Группа Компаний ПИК» осуществляет недостаточно эффективно. На предприятии проводится анализ денежного потока, при этом он является ограниченным и недостаточно эффективным. В АО «Группа Компаний ПИК» не осуществляется планирование денежного потока. Несмотря на это периодически проводится мероприятия по оптимизации движения денежных потоков.

Проведенный анализ финансового состояния и денежного потока АО «Группа Компаний ПИК» выявил проблемы с платежеспособностью и ликвидностью. Текущий поток оказался отрицательным в связи с превышением оттока над притоком. В связи с этим предлагаются мероприятия: совершенствование управления дебиторской задолженностью; оптимизация кредиторской задолженности.

Формирование гибкой и надежной системы управления расчетами, направленной на решение проблемы бюджетной, налоговой, кредитной, инвестиционной и амортизационной политики, позволит значительно улучшить деятельность АО «Группа Компаний ПИК» в рыночных условиях хозяйствования. После перехода на качественно иной уровень планирования и контроля расчетов с дебиторами и кредиторами предприятие должно стать более привлекательным и открытым для инвесторов, кредиторов и других партнеров, что позволит расширить его финансовые возможности и уменьшить финансовые риски.

Список используемых источников

- Федеральный закон от 09.07.1999 № 160-ФЗ «Об иностранных инвестициях в Российской Федерации» // СПС «КонсультантПлюс».

- Постановление СФ ФС РФ от 27.12.2011 № 570-СФ

- «Об улучшении инвестиционного климата и о предоставлении государственных услуг в субъектах Российской Федерации» // СПС «КонсультантПлюс».

- Азроянц Э.А. Глобализация: катастрофа или путь к развитию? Современные тенденции мирового развития и политические амбиции. -- М.: Издательский дом "Новый век", 2016. -- 416 с.

- Биржевое дело: Учебник / О.И. Дегтярева; Московский государственный институт международных отношений (университет) МИД России. - М.: Магистр: ИНФРА-М, 2017. - 623 с.

- Биржевое дело: Учебник / Под ред. В.А. Галанова. – М.: Финансы и статистика. 2016. – 300 с.

- Бердникова, Т.Б. Рынок ценных бумаг и биржевое дело: учебное пособие / Т.Б. Бердникова. - М.: ИНФРА-М, 2016. – 270 с.

- Галимарданова Н.М. Финансы предприятий малого бизнеса и их особенности // Научно-методический электронный журнал «Концепт». – 2017. – Т. 31. – С. 141-145

- Гольдштейн Г.Я. Стратегический инновационный менеджмент: учебное пособие -- Таганрог: ТРТУ, 2016. - 267 с.;

- Глобализация мирового хозяйства: учебное пособие / Под ред. М.Н. Осьмовой, А.В. Бойченко. - М.: ИНФРА-М, 2017. - 376 с.;

- Курс экономической теории: учебник / Под ред. М.Н. Чепурина, Е.А. Кисилевой – Изд. 7-е, доп. и перераб. – Киров: «АСА», 2015.

- Гвардин, С. Влияние иностранных инвестиций на российский рынок / С. Гвардин // Финансовая газета. — 2015— № 22 — С. 7.2.

- Куликов Л.М. Основы экономической теории: учеб. пособие. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2016.

- Паньков, В. Глобализация экономики: quails es et quo vadis? / В. Паньков // Мировая экономика и международные отношения. — 2011 — № 1 — С. 16–25.

- Микроэкономика. Теория и российская практика: учебник для студентов вузов, обучающихся по эконом. спец-м и направл. / Под ред. А.Г. Грязновой и А.Ю. Юданова. – 2-е изд. – М.: ИТД «Кно-Рус», 2014.

- Пантин В.И. Циклы и волны глобальной истории. Глобализация в историческом контексте. М.: Новый век, 2015

Петрова А.Н. Особенности финансового менеджмента малых предприятий // Экономические науки. – 2017. – № 58. – С. 32

- Смыслов Д.В. Мировой финансовый рынок и интересы России / Институт мировой экономики и международных отношений. М.: Наука, 2006

- Розанова Н. Эволюция взглядов на природу фирмы в западной экономической науке. // Вопросы экономики. – 2011. – № 4.

- Шохина Д.Д. Особенности управления финансами малого бизнеса // Экономика и социум. – 2017. – № 1. – С. 37

- Экономика России: проблемы роста и развития: Монография / Н.В. Расков. - М.: НИЦ ИНФРА-М, 2014. - 186 с.: режим доступа http://znanium.com/catalog.php?bookinfo=447342

- Ядгаров Я.С. История экономических учений – М.: ИНФРА - М, 2012.

-

Шохина Д.Д. Особенности управления финансами малого бизнеса // Экономика и социум. – 2017. – № 1. – С. 37

↑ -

Петрова А.Н. Особенности финансового менеджмента малых предприятий // Экономические науки. – 2017. – № 58. – С. 32 ↑

-

Курманова Д.А., Лукьянова Ю.Д. Проблемы кредитования малого и среднего бизнеса // Всероссийская научно-практическая заочная конференция с международным участием. “Региональное развитие: проблемы и перспективы”, г. Нефтекамск, 17 марта 2017. ↑

- Принципы и методы сегментации рынка (Понятие сегмент и сегментация)

- Особенности международного менеджмента на примере любой российской компании в гостиничном или ресторанном бизнесе , работающей на мировом рынке

- Анализ эффективности формирования портфеля ценных бумаг коммерческого банка на примере пао "сбербанк"

- Распределение и использование прибыли как источник экономического роста предприятий (Теоретические основы анализа прибыли в организациях торговли)

- Теоретические и методологические вопросы анализа формирования и использования прибыли на предприятии

- Аутсорсинг: понятие, роль и пути развития

- Приватизация как гражданско-правовой институт

- Управление кадровой безопасностью ( на конкретном примере)

- Негативные последствия принятия решения и их предотвращение решений ( на примере конкретной организации)

- Валютные отношения и валютная система (Финансово-денежный сектор как самостоятельный элемент денежного хозяйства)

- Учет поступления основных средств (СУЩНОСТЬ И ЗНАЧЕНИЕ ОСНОВНЫХ СРЕДСТВ)

- Менеджмент человеческих ресурсов (ЧЕЛОВЕЧЕСКИЕ РЕСУРСЫ КАК ПОТЕНЦИАЛ РАЗВИТИЯ ОРГАНИЗАЦИИ)