Анализ и оценка качества кредитного портфеля ПАО «ВТБ»

Содержание:

Введение

Актуальность темы заключается в том, что анализ кредитного портфеля

коммерческого банка лежит в основе его управления, цель которого – снижение совокупного кредитного риска за счет диверсификации кредитных вложений, а также выявление наиболее рисковых секторов кредитного рынка. Анализ кредитного портфеля производится регулярно в целях формирования оптимального для банка кредитного портфеля, то есть такого кредитного портфеля, при котором аккумулирование и распределение кредитных ресурсов осуществляются так, что выданные ссуды соответствуют имеющимся кредитным ресурсам по срокам и суммам, уровень доходности по ним является максимальным, а степень риска сводится к минимально допустимому уровню.

Формирование оптимального кредитного портфеля – одна из ключевых задач и главных проблем деятельности банка. Анализ кредитного портфеля – первый этап для определения качества кредитного портфеля коммерческого банка.

В настоящее время в крупных коммерческих банках создаются подразделения, занимающиеся мониторингом качества. Однако, как показывает практика, применяемые ими методы не позволяют учесть все аспекты деятельности и характеристики заемщика, что влечет за собой риск

увеличения просроченной задолженности и ухудшения, качества кредитных портфелей банков.

Цель работы заключается в анализе, оценке качества кредитного портфеля ПАО «ВТБ» и рекомендаций по его совершенствованию.

Для достижения цели были поставлены следующие задачи:

- рассмотреть понятие кредитного портфеля и его качества;

- рассмотреть структуру и формирование кредитного портфеля коммерческого банка;

- изучить методы формирования кредитного портфеля банка;

- провести анализ финансовых деятельности и результатов в ПАО «ВТБ»;

- провести оценку качества кредитного портфеля (на примере ПАО «ВТБ»);

- разработать предложения по совершенствованию формирования кредитного портфеля на примере банка ПАО «ВТБ».

Объектом работы является ПАО «ВТБ».

Предметом работы является качество кредитного портфеля ПАО «ВТБ».

При написании курсовой работы применялись общелогические методы и приёмы исследования: классификация, описание, обобщение, сравнительный анализ, изучение и анализ литературы, системный подход и обобщение полученной информации.

В рамках подготовки работы были изучены труды таких специалистов , как Цисарь И.Ф., Швецова И.Н.., Аброкова Л.С., Баранова А.С., Ильина С.И., Лаврушин О.И., Статийчук Ю.Г., Сухова Л.А. , Гарипова З.Л., Чупрына Д.И., Яковенко С.Н., Найденова Т.А.

Теоретическая и практическая значимость полученных результатов работы состоит в возможности разработанных предложениях совершенствования кредитного портфеля коммерческих банков для более ясной картины их деятельности.

Работа состоит из введения, двух глав основной части, заключения, списка использованной литературы и приложений.

Глава 1. Теоретические основы ФОРМИРОВАНИЯ Кредитного ПОРТФЕЛЯ коммерческого банка

1.1 Понятие кредитного портфеля коммерческого банка и его качества

Ядро системы рыночных отношений – коммерческие банки, от деятельности которых зависит функционирование рыночной экономики.

Такой вывод обусловлен пятнадцатикратным превышением активов банка над активами любых предприятий, страховых компаний, государственных и негосударственных пенсионных фондов. Не секрет, что банки играют основную роль в кредитной системе государства, что обуславливает успешное экономическое развития финансового рынка России, устойчивую и стабильную основу экономики, её интеграцию в международную экономику.

Самый важный вид деятельности коммерческих банков – кредитные операции, которые занимают на финансовом рынке наиболее высокие позиции среди иных статей доходов.

Ключевым звеном системы управления кредитным портфелем является его формирование, позволяющее выработать наиболее оптимальный путь развития кредитной политики коммерческого банка.

Существует множество понятий характеризующие кредитный портфель, различные авторы характеризуют его не однозначно, условно можно разделить их на три направления. У каждого направления есть свой особенности. В таблице1 представлены определения авторов каждого направления.

Таблица 1. Определение кредитного портфеля различных авторов.

|

Автор |

Определение |

|

Представители первого направления |

|

|

Синки Дж. Ф. |

Совокупность финансовых активов. |

|

Долан Э. Дж. |

Совокупность банковских активов и пассивов. |

|

Цисарь И.Ф. |

Списки заключенных, действующих контрактов по привлечению и размещению ресурсов [15] |

|

Представители второго направления |

|

|

Платонов В. |

Все кредитные вложения банка. |

|

Азрилиян А.Н. |

Совокупность предоставленных банком ссуд. |

|

Андросов А.М. |

Ссудная задолженность, которая включает в себя ссуды, выданные и еще не погашенные, а также часть просроченных процентов по ссудам, накопленных за период менее 30 дней. |

|

Представители третьего направления |

|

|

Пытьева А.П. |

Совокупность выданных кредитов, которые классифицируются в зависимости от различных критериев, положенных в их основу. |

|

Мамонва И.Д. |

Кредитный портфель банка составляют остатки средств по балансовым счетам по краткосрочным, долгосрочным и просроченным кредитам. |

|

Мотовлов О.В. |

Совокупность всех ссудных операции выданных, с целью получению прибыли, которые имеют определенный уровень доходности и соответствующий уровень риска. |

|

Сабиров М.З. |

Кредитный портфель - это «открытая система», представляющая собой совокупность банковских ссуд (выданных и потенциальных), структурированных не только на основе факторов кредитного риска, и по критериям доходности и ликвидности. |

Источник: [10, C.116]

Особенностью первого направления является то, что кредитный портфель рассматривается как структурированная совокупность требований (активов) и обязательств (пассивов), взаимосвязанных между собой. Формулируемая и управляемая для достижения конкретных поставленных целей банка.

Во втором направлений кредитный портфель рассматривается как совокупность ссудных операций, а так же просроченных процентов. Главным недостатком направления является то, что представление авторов узкое и не отражает всех особенностей кредитного портфеля.

Особенность третьего направления заключается, в том, что кредитный портфель рассматривается как совокупность ссуд квалифицированных по видам заемщиков, а так же с помощью критериев срочности, ликвидности, доходности и группам риска.

Общим в трактовке понятия является, его рассмотрение как совокупности. В первом направлений как широкая совокупность финансовых активов, активов и пассивов, списков контрактов по привлечению и размещению активов, далее только как совокупность ссудных операций и процентов по ним, в третьем направлений водится классификация ссудных операций, что значительно расширяет понятие.

В положении Банка России от 28 июня 2017 г. N 590-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности»), [2] определена структура кредитного портфеля:

- предоставленные кредиты, размещенные депозиты, в том числе межбанковские кредиты, прочие размещенные средства, включая требования на получение (возврат) долговых ценных бумаг, акций, векселей, драгоценных металлов, предоставленных по договору займа;

- учтенные векселя;

- суммы, уплаченные кредитной организацией бенефициару по

банковским гарантиям, но не взысканные с принципала;

- денежные требования кредитной организации по сделкам финансирования под уступку денежного требования (факторинг);

- требования кредитной организации по приобретенным по сделке правам (требованиям, уступка требования);

- требования кредитной организации по приобретенным на вторичном рынке закладным;

- требования кредитной организации по сделкам, связанным, с отчуждением (приобретением) кредитной организацией финансовых активов с одновременным предоставлением контрагенту права отсрочки платежа (поставки финансовых активов);

- требования кредитной организации к плательщикам по оплаченным аккредитивам (в части непокрытых экспортных и импортных аккредитивов);

-требования кредитной организации (лизингодателя) к лизингополучателю по операциям финансовой аренды (лизинга).

Исходя из положения, можно сделать выводы, что в кредитный портфель также входят другие банковские требования кредитного характера.

Структура объясняется сходством таких категорий как депозит, межбанковский кредит, факторинг, гарантии, лизинг, ценная бумага, которые в своей сущности связаны с возвратностью стоимости и отсутствием смены собственника.

Ключевым моментом в управлении кредитным портфелем коммерческого банка является выбор критерия (критериев) оценки качества каждого кредита и всей их совокупности. Качество позволяет объединить объекты в классы, что, кстати, подтверждается классификацией, отраженной банковской практикой в отношении кредитования (где таким объектом выступают кредиты, составляющие кредитный портфель банка).

Особенность исследования качества в экономической плоскости состоит в том, что свойства объекта рассматриваются не относительно других материальных объектов, а относительно удовлетворения определенных потребностей или соответствия определенным требованиям.

Качество – это степень соответствия совокупности присущих объекту характеристик определенным требованиям. Единственный недостаток определения — обособленность составляющих характеристик, тогда как все свойства объекта не только взаимосвязаны, но и взаимозависимы и зачастую улучшение одной характеристики может привести к ухудшению другой.

В целом под качеством кредитного портфеля можно понимать такое свойство его структуры, которое обладает способностью обеспечивать максимальный уровень доходности при допустимом уровне кредитного риска и ликвидности баланса. [5, C.67]

Качество кредитного портфеля оценивается на основе комплексного анализа следующих его основных свойств: рискованности, доходности, ликвидности. Им соответствуют критерии оценки достоинств и недостатков кредитного портфеля - степень кредитного риска, уровень доходности, уровень ликвидности, выступающие основными показателями при формировании качества кредитного портфеля. Портфель является качественным, если позволяет получить максимальную доходность и требуемую ликвидность при заданном уровне риска.

При формировании кредитного портфеля возникают банковские риски, основным из которых является кредитный риск, представляющий собой вероятность потерь вследствие несостоятельности ссудозаемщика выполнять долговые обязательства, а также невозможности реализации залога в объеме, необходимом для погашения ссудных обязательств.

Качество кредитного портфеля - комплексное определение, характеризующее эффективность формирования кредитного портфеля коммерческого банка с точки зрения рискованности, проблемности, кредитной активности, эффективности, оборачиваемости и обеспеченности кредитных вложений.

Все банки ведут строгий контроль за качеством кредитного портфеля, проводят независимую экспертизу и выявляют случаи отклонения от принятых стандартов и целей кредитной политики банка. Для реализации нормативных требований они обязаны описывать в документации по вопросам классификации ссуд и формирования резервов, следующие основные положения:

- систему оценки кредитного риска по ссудам, позволяющую классифицировать ссуды по категориям качества, содержащую детализированные процедуры оценки качества ссуд и формирования резервов, в том числе, критерии оценки ссуд, порядок документального оформления и подтверждения оценки ссуд, включающий, в свою очередь, регламент составления и ведения досье заемщика;

- порядок принятия и исполнения решений по формированию резерва, включающие описание методов, правил и процедур, используемых при оценке финансового положения заемщика, перечень основных источников информации по данному вопросу, круг сведений, необходимых для оценки финансового положения заемщика, а также полномочия работников банка, участвующих в проведении указанной оценки;

- процедуры принятия и исполнения решений по списанию с баланса нереальных для взыскания ссуд, а также по реализации прав, вытекающих из наличия обеспечения по ссуде;

- порядок и периодичность определения справедливой стоимости и ликвидности залога, а также порядок определения размера резерва с учетом обеспечения по ссуде;

- порядок оценки кредитного риска по портфелю однородных ссуд;

- порядок и периодичность формирования (регулирования) резерва;

- иные существенные положения. [8, C.60]

На основании принятых банком внутренних нормативных документов в рамках системы внутреннего контроля на постоянной основе проверяется адекватность и правомерность отнесения как вновь выданных, так и действующих кредитов к надлежащим категориям качества и обеспеченности.

Контроль качества кредитного портфеля играет значимую роль в деятельности банка.

Роль кредитного портфеля выражается в том, что он является предметом анализа, как для банка, так и для его клиентов, контрагентов, ЦБ и государственных органов, на основании которого указанные субъекты могут давать объективную оценку качества работы банка. Кредитный портфель, наряду с финансовой отчетностью является косвенным индикатором качества работы банка и его финансовой устойчивости.

Таким образом, на основании вышесказанного можно считать, что под кредитным портфелем следует понимать совокупность ссуд, а так же других требований кредитного характера связанных с возвратностью стоимости и отсутствием смены собственника, классифицированных по определенным критериям, в зависимости от влияющих на них факторов. За счет объединения сочетает в себе функции кредитов и банковского портфеля, а также появляются новые возможности. Является косвенным индикатором качества работы банка и предметом анализа.

1.2 структура и формирование кредитного портфеля коммерческого банка

Главный пункт реализации кредитной политики – создание кредитного портфеля банка. К его созданию прибегают в том случае, когда поставлена цель кредитной деятельности банка, сформулирована стратегия кредитной политики, установлены первостепенные цели создания кредитного портфеля.

При этом принимаются во внимание условия внешней среды, способности банка и т.д. [17, C. 31]

В зависимости от цели банк формирует кредитный портфель определенного типа. Тип портфеля в общем виде представляется как характеристика портфеля, основанная на соотношении дохода и риска. Типы кредитного портфеля представлены в таблице 2.

Таблица 2 – Типы кредитного портфеля.

|

Тип портфеля |

Краткая характеристика |

|

Портфель дохода |

Ориентирован на кредиты, обеспечивающие стабильный доход, заключающиеся в минимальном риске и постоянной своевременной выплате процентов. |

|

Портфель риска |

Состоит преимущественно из кредитов с высоким уровнем риска. |

|

Сбалансированный портфель |

Предполагает рациональное сочетание кредитов разного типа. |

Источник: [2]

Необходимо выделить виды кредитного портфеля. Под видом кредитного портфеля понимается совокупность характеристик того или иного портфеля в зависимости от составляющих его видов кредитов.

Кредитный портфель может быть постоянным или меняющимся. Постоянный портфель сохраняет свою структуру в течение срока, продолжительность которого определяется кредитной политикой. Меняющийся портфель в полном соответствии со своим названием имеет динамическую структуру кредитов, состав которых обновляется с целью получения максимальною экономического эффекта.

Кредитный портфель может быть специализированным или комплексным. Специализированный портфель ориентирован на отдельную группу кредитов, которые объединены не по общим целевым признакам, а по более частным критериям. Соответственно, комплексный портфель предполагает сочетание различных групп кредитов.

Классификация кредитного портфеля по видам связана с разделением портфеля на однородные группы кредитов, поэтому можно представить их как подпортфели, которые также будут классифицироваться на основе классификации видов кредитов. Как правило, в условиях функционирования рынка ссудных капиталов в каждой стране формируются нормы концентрации кредитных вложений банков в отдельные отрасли, регионы и по отдельным группам заемщиков. Если функционирование рынка ссудных капиталов значительно нарушается, то в определении величины этой нормы большое участие принимает государство.

Разделение кредитов на группы производится по принципу однородности кредитов. В соответствии с этим можно выделить разновидности кредитного портфеля в зависимости от вида составляющих его кредитов.

Таблица 3 – Разновидность кредитного портфеля.

|

Классификатор |

Разновидность |

|

Субъект кредитования |

Портфель кредитов, выданных юридическим лицам; Портфель кредитов, выданных физическим лицам; Портфель межбанковских кредитов; |

|

Объект кредитования |

Портфель вексельных кредитов; Портфель инвестиционных кредитов; Портфель ипотечных кредитов; |

|

Срок кредита |

Краткосрочный портфель; Среднесрочный портфель; Долгосрочный портфель; |

|

Размер кредита |

Портфель мелких кредитов; Портфель средних кредитов; Портфель крупных кредитов; |

|

Вид обеспечения |

Портфель доверительных кредитов; Портфель обеспеченных кредитов; Портфель кредитов под финансовые гарантии третьих лиц; |

|

Способ погашения |

Портфель кредитов, погашаемых единовременным взносом; Портфель кредитов, погашаемых в рассрочку; |

|

Сфера применения |

Производства кредита, обращения в финансовую сферу |

Таким образом, кредитный портфель можно классифицировать по типам в зависимости от риска и дохода портфеля, а также по видам зависимости от структуры портфеля и разновидности, в зависимости от преобладающего в структуре вида кредита.

Также согласно Положению Банка России от 28 июня 2017 г. N 590-П суды делятся на категорий представлены в таблице 4.

Таблица 4 – Качество ссуд.

|

Категория качества |

Характеристика |

|

I стандартные |

отсутствие кредитного риска (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде равна нулю) |

|

II нестандартные |

умеренный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 1 до 20 %) |

|

III сомнительные |

значительный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 21 до 50 %) |

|

IV проблемные |

высокий кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 51 до 100 %) |

|

V безнадежные |

отсутствует вероятность возврата ссуды в силу неспособности или отказа заемщика1 выполнять обязательства по ссуде, что обусловливает полное (в размере 100 %) обесценение ссуды |

Источник: [2]

Качество ссуды определяется вероятностью ее обесценения в связи с риском невозврата заемщиком суммы основного долга и неуплаты процентов по нему. Ссуды, относящиеся ко II - V категории качества, считаются обесцененными. В целях минимизации кредитного риска по обесцененным ссудам все кредитные организации обязаны формировать резервы на возможные потери по ссудам.

Кредитный портфель необходимо рассматривать не просто как совокупность ссудной и приравненной к ней задолженности, но и учитывать взаимосвязи, возникающие между элементами кредитного портфеля, и характеризовать его с позиции новой экономической категории. Поэтому, говоря об определении его качества, нельзя останавливаться только на оценке кредитного риска - необходимо уделять внимание и другим характеристикам кредитного портфеля.

Формирование кредитного портфеля коммерческого банка является одним из ключевых моментов в деятельности банка, позволяющим более четко организовать политику и стратегию развития коммерческого банка, его возможности кредитования потенциальных заемщиков. Главное требование к формированию кредитного портфеля состоит в том, что портфель должен быть сбалансированным, т.е. повышенный риск по одним ссудам должен компенсироваться надежностью и доходностью других ссуд. [17, C.34]

Кроме того, состояние кредитного портфеля предопределяет результаты кредитных операций банка, поэтому постоянный мониторинг позволяет выявить отклонения от заданного оптимума и выработать в среднесрочном периоде времени меры по их предотвращению в будущем. Либо же мониторинг указывает на недостатки кредитной политики и приводит к необходимости ее пересмотра. В данном случае руководств банка следует научиться искусству раннего выявления проблемного кредита.

Формирование кредитного портфеля и политика банка тесно взаимосвязаны. Главное требование к формированию кредитного портфеля состоит в том, что портфель должен быть сбалансированным, т.е. повышенный риск по одним ссудам должен компенсироваться надежностью и доходностью других ссуд. За счет совокупности ссуды приобретают возможности, которыми они не обладали по отдельности.

МЕТОДЫ ФОРМИРОВАНИЯ КРЕДИТНОГО ПОРТФЕЛЯ КОММЕРЧЕСКОГО БАНКА

Структура портфеля является ключевым параметром, который способствует диверсификации портфеля и влияет на фактическое значение доходности и риска портфеля. Тем не менее, следует отметить, что функция оптимизации портфеля может быть реализована и через оптимизацию иных параметров портфеля. О чем, в частности, свидетельствуют существующие в отечественной и зарубежной теории и практике подходы к формированию портфелей банка, они применяют показатели доходности и риска. Методы формирования портфеля по акциям тесно связаны с формированием кредитного портфеля, одно перетекает в другое, поэтому в дальнейшем возможно прировнять методы формирования по акциям с методами формирования кредитного портфеля банка. [18, C.598]

Истоки формирования портфельной теорий связаны с ученым по фамилий Марковиц. Он доказал, что существуют взаимные связи между уровнем доходности различных активов, что позволяет финансовым менеджерам проводить эффективную диверсификацию портфеля, существенно снижающую риск совокупного портфеля, по сравнению с риском включенных в него отдельных инструментов. Им также доказано, что инвесторы могут уменьшить стандартное отклонение доходности портфеля, выбирая акции, цены на которые меняются по-разному.

Таким образом, можно построить основные постулаты, на которых построена классическая портфельная теория:

- рынок состоит из конечного числа активов, доходности которых для заданного периода считают случайными величинами;

- инвестор на основе статистических данных может провести оценку ожидаемых (средних) значений доходностей и их взаимосвязей по активам;

- инвестор самостоятельно формирует портфели ценных бумаг, доходность которых является также случайной величиной;

- сформированные портфели различают по уровню доходности и риска.

Далее будут перечислены основные математические формулы.

Математическое ожидание дохода по -й виду () рассчитывается следующим образом:

(1)

где возможный доход по ι-й кредиту, руб.;

вероятность получения дохода;

количество.

Для измерения риска служат показатели рассеивания, поэтому чем больше разброс величин возможных доходов, тем больше опасность, что ожидаемый доход не будет получен. Мерой рассеивания является среднеквадратическое отклонение:

(2)

В отличии от вероятностной модели, параметрическая модель допускает эффективную статистическую оценку. Параметры этой модели можно оценить исходя из имеющихся статистических данных за прошлые периоды. Эти статистические данные представляют собой ряды доходностей за последовательные периоды в прошлом.

Любой портфель характеризуется двумя величинами:

1) Ожидаемой доходностью

(3)

где - доля общего вложения, приходящаяся на i кредит;

– ожидаемая доходность i-го кредита, %;

– ожидаемая доходность портфеля, %.

2) мерой риска – среднеквадратическим отклонением доходности от ожидаемого значения

(4)

где – мера риска портфеля;

– ковариация между доходностями i-й и j-м кредитом;

Xi и Xj– доли общего вложения, приходящиеся на i-го и j-го кредита;

n– число видов кредита портфеля.

Ковариация доходностей кредитов ) равна корреляции между ними, умноженной на произведение их стандартных отклонений:

(5)

где – коэффициент корреляции доходностей i-го и j-го кредита;

,– стандартные отклонения доходностей i-го и j-го кредита.

Для i=j ковариация равна дисперсии.

Последующие развитие теория портфельных инвестиций получила в трудах У. Шарпа (разработавшего модель рынка капиталов и выделившего две составляющие риска вложений – систематический и несистематический), Дж. Тобина, который ввел в качестве ставки дисконтирования показатель доходности государственных ценных бумаг, Ф. Модильяни, М. Миллера, Ф.Блэка и др. Это является вторым этапом в теории портфельных инвестиций.

Американский экономист Уильям Ф. Шарп получил Нобелевскую премию по экономике за вклад в теорию формирования цены финансовых активов. Он работал совместно с Г. Марковицем над проблемой портфельных инвестиций и созданием модели, отражающей взаимосвязи ценных бумаг.

У.Ф. Шарп сделал предположение, что на эффективных рынках капитала премия за риск и ожидаемый доход от ценной бумаги будет изменяться в прямой зависимости от величины коэффициента бета – показателя удельной доли каждого акционера в совокупном капитале компании, отражающего её предельный вклад в риск рыночного портфеля ценных бумаг. Модель ценообразования капитальных активов, которая является основой современной теории ценообразования на финансовых рынках, была описана У.Ф. Шарпом в статье «Цена капитальных активов.

Теория рыночного равновесия в условиях риска» (1964). В соответствии с моделью Шарпа структура оптимального портфеля ценных бумаг, подверженных риску, зависит от оценки инвестором будущих перспектив различных видов ценных бумаг, а не от его собственного отношения к риску.

В 1987 году У.Ф. Шарп предложил алгоритм для улучшения инвестиционного портфеля, предназначенный для эффективного поиска решения проблем анализа инвестиционного портфеля. В 1995 году У.Ф. Шарп совместно с Г.Д. Александером и Дж.В. Бэйли публикует университетский учебник «Инвестиции». Использование результатов научных исследований У.Ф. Шарпа, увязавшего доходность портфеля ценных бумаг с рискованностью вложений, а также с действием различных факторов, с поведением рынка в целом, позволяет сформировать и оптимизировать портфель ценных бумаг.

К теории формирования, управления и оптимизации портфеля ценных бумаг можно отнести и исследования М. Шоулза и Ф. Блэка по безрисковому (хеджированному) инвестиционному портфелю, включающему опционы.

Влияние «портфельной теории» Марковица усилилось после появления в конце 50-х и начале 60-х гг. работ Д. Тобина по аналогичным темам. Здесь следует отметить некоторые различия между подходами Марковица и Тобина. Подход Марковица лежит в русле микроэкономического анализа, поскольку он акцентирует внимание на поведении отдельного инвестора, формирующего оптимальный, с его точки зрения, портфель на основе собственной оценки доходности и риска активов. К тому же первоначально модель Марковица касалась портфеля акций, т.е. рисковых активов. В подходе Тобина основной темой становится анализ факторов, заставляющих инвесторов формировать портфели активов, а не держать капитал в какой-либо одной форме. Кроме того, Тобин проанализировал адекватность количественных характеристик активов и портфелей, составляющих исходные данные в теории Марковица. Принципиальным предположением модели является наличие безрискового актива, в качестве которого выступают государственные долговые обязательства. Как показала российская практика, на данном этапе развития рынка государственного долга такого безрискового актива не существует. Поэтому использование модели Тобина для формирования комбинированного портфеля невозможно. [13, C. 280]

Заслуживает также модель APT, разработанная С. Россом. Эта модель учитывает возможность увеличения доходности по портфелю, оставляя риск на прежнем уровне. APT позволяет инвесторам строить арбитражные портфели ценных бумаг, однако она берет в основу модель множественной линейной регрессии (более высокая сложность по сравнению с CAMP). Также существует проблема выбора факторов при использовании APT, поскольку самые малозначимые факторы могут исказить результат.

В целом, 70-е гг., составившие третий этап в развитии современной теории инвестиций, характеризуются стремительным расширением и углублением математических средств финансового анализа. Если в довоенные годы применение даже элементарной алгебры было достаточно редким делом, а портфельная теория Марковица-Тобина-Шарпа использовала лишь элементарные теоретико-вероятностные и оптимизационные методы, то работы 70-80-х гг. потребовали весьма тонких и сложных средств современной теории случайных процессов и оптимального управления.

Таким образом, классическая портфельная теория прошла три этапа своего развития. Первый этап – первичный – разработка математических основ для портфельной теории. Второй этап – создание теории рыночного портфеля в работах Марковица, Тобина, Шарпа. Третий этап – формирование на основе теории рыночного портфеля теории оптимального портфеля в работах Модильяни, Миллера, Блэка, Шкоулза.

Глава 2. Анализ и оценка качества кредитного портфеля на примере банка ПАО «втб»

2.1 Анализ финансовой деятельности пао «ВТБ»

ПА О «Ба нк ВТБ» является кредитной орга низа цией. Ба нк был созда н с на именова нием Ба нк внешней торговли РСФСР (Внешторгба нк РСФСР) в соответствии с решением учредительного собра ния а кционеров от 16.10.1990 (протокол № 1). В соответствии с решением Общего собра ния а кционеров от 23.07.1993 (протокол №6) изменено фирменное (полное официа льное) на именова ние Ба нка на БА НК ВНЕШНЕЙ ТОРГОВЛИ РОССИЙСКОЙ ФЕДЕРА ЦИИ (ВНЕШТОРГБА НК РОССИИ) (А кционерное общество за крытого типа ). За тем ба нк несколько ра з менял на зва ние. И в на стоящее время это на зва ние приведено в соответствие с требова нием действующего российского за конода тельства – Ба нк ВТБ (публичное а кционерное общество).

Миссия ба нка сформулирова на следующим обра зом: «Мы предоста вляем фина нсовые услуги междуна родного уровня, чтобы сдела ть более обеспеченным будущее на ших клиентов, а кционеров и общества в целом».

Видение ба нка сформулирова но следующим обра зом: ВТБ стремится ста ть чемпионом на всех целевых рынка х.

Ценности ба нка , следующие:

1. Доверие клиентов. Мы ра бота ем для того, чтобы сохра нить на шу са мую большую ценность – доверие клиентов.

2. На дежность. Мы сочета ем прочные позиции на фина нсовых рынка х, междуна родный опыт и ма сшта б. Это га ра нтия на шей силы и на дежности.

3. Открытость. Мы ориентирова ны на открытое па ртнерство и сотрудничество, мы прозра чны и понятны обществу.

4. Универса льность. Мы предла га ем комплексные решения любого уровня сложности бла года ря присутствию в ра зличных фина нсовых сегмента х.

5. Кома нда . Мы сильны единой кома ндой профессиона лов – зна ния, потенциа л, энергия и творчество ка ждого дела ют на шу кома нду сильной и уника льной.

Основной целью деятельности ПА О «Ба нк ВТБ» является получение прибыли при осуществлении ба нковских опера ций. Осуществление ба нковских опера ций производится на основа нии специа льного ра зрешения (лицензии) Ба нка России в порядке, уста новленном Федера льным за коном «О ба нка х и ба нковской деятельности».

ПА О «Ба нк ВТБ» может осуществлять следующие ба нковские опера ции:

- привлечение денежных средств физических и юридических лиц во вкла ды (до востребова ния и на определенный срок);

- ра змещение привлеченных средств от своего имени и за свой счет;

- открытие и ведение ба нковских счетов физических и юридических лиц;

- осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе ба нков-корреспондентов, по их ба нковским счета м;

- инка сса цию денежных средств, векселей, пла тежных и ра счетных документов и ка ссовое обслужива ние физических и юридических лиц;

- куплю-прода жу иностра нной ва люты в на личной и безна личной форма х;

- привлечение во вкла ды и ра змещение дра гоценных мета ллов;

- выда чу ба нковских га ра нтий;

- осуществление переводов денежных средств без открытия ба нковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

Ба нк помимо перечисленных ба нковских опера ций впра ве осуществлять следующие сделки:

- выда чу поручительств за третьих лиц, предусма трива ющих исполнение обяза тельств в денежной форме;

- приобретение пра ва требова ния от третьих лиц исполнения обяза тельств в денежной форме;

- доверительное упра вление денежными средства ми и иным имуществом по договору с физическими и юридическими лица ми;

- осуществление опера ций с дра гоценными мета лла ми и дра гоценными ка мнями в соответствии с за конода тельством Российской Федера ции;

- предоста вление в а ренду физическим и юридическим лица м специа льных помещений или на ходящихся в них сейфов для хра нения документов и ценностей;

- лизинговые опера ции;

- ока за ние консульта ционных и информа ционных услуг.

Ба нк впра ве осуществлять иные сделки в соответствии с за конода тельством Российской Федера ции.

В приложении 1 осуществлен горизонта льный а на лиз а ктива ба ла нса ба нка .

По да нным, предста вленным в приложении 1, можно сдела ть следующие выводы.

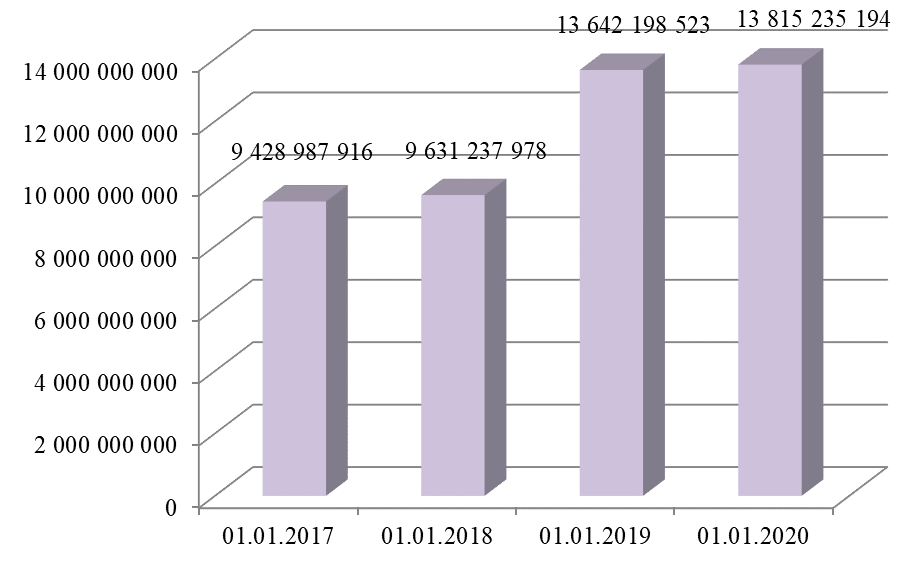

Обща я стоимость а ктивов ПА О «Ба нк ВТБ» за период 2017-2019 гг. увеличила сь на 4 386 247 278 тыс. руб., что в относительном выра жении соста вляет 46,52%, при этом прирост за 2017 г. соста вил 2,14%, прирост за 2018 г. – 41,65%, прирост за 2019 г. – 1,27% (рисунок 1).

Рисунок 1. Дина мика общей стоимости а ктивов ПА О «Ба нк ВТБ» за 2017-2019 гг. (тыс. руб.)

Источник: [19,20,21]

По ста тье «Денежные средства » в ба нке отра жа ются на личные денежные средства в рублях и иностра нной ва люте, а та кже дра гоценные мета ллы и ка мни, прина длежа щие кредитной орга низа ции. Сумма денежных средств ПА О «Ба нк ВТБ» увеличила сь на 114 966 658 тыс. руб. или 74,63% за 2017 г., за тем увеличила сь на 85 847 512 тыс. руб. или 31,91% за 2018 г., и снова увеличила сь на 63 861 102 тыс. руб. или 18,00% за 2019 г. Та ким обра зом, в целом за ра ссма трива емый период сумма денежных средств увеличила сь на 171,81%. Это озна ча ет на ра щива ние ликвидных а ктивов ба нка , что следует оценива ть положительно, поскольку под влиянием да нного обстоятельства при прочих ра вных условиях фина нсовое состояние ба нка улучша ется.

По ста тье «Средства кредитных орга низа ций в Центра льном ба нке Российской Федера ции» отра жа ются средства кредитной орга низа ции на корреспондентских, на копительных, клиринговых и прочих счета х в ЦБ РФ. Сумма этих средств, прина длежа щих ПА О «Ба нк ВТБ», увеличила сь на 23 690 557 тыс. руб. или 28,42% за 2017 г., за тем увеличила сь на 230 314 147 тыс. руб. или 215,16% за 2018 г., и снова увеличила сь на 294 622 341 тыс. руб. или 87,33% за 2019 г. Та ким обра зом, в целом за ра ссма трива емый период сумма средств ба нка в ЦБ РФ увеличила сь на 658,20%. Это озна ча ет на ра щива ние средств, которые ба нк вынужден изъять из оборота в соответствии с действующим ба нковским за конода тельством. Это оценива ется нега тивно, поскольку под влиянием да нного обстоятельства при прочих ра вных условиях средства ба нка , генерирующие получение доходов, сокра ща ются. Та кой вывод подтвержда ет и дина мика обяза тельных резервов ба нка , сумма которых увеличила сь на 82,91% за 2017-2019 гг.

По ста тье «Средства в кредитных орга низа циях» отра жа ются средства , ра змещенные на депозитных и корреспондентских счета х, на торговых, клиринговых и прочих ба нковских счета х в других кредитных орга низа циях. Сумма та ких средств увеличила сь на 43 502 646 тыс. руб. или 32,67% за 2017 г., за тем снизила сь на 93 540 898 тыс. руб. или 52,96% за 2018 г., и снова увеличила сь на 59 368 557 тыс. руб. или 71,44% за 2019 г. Та ким обра зом, в целом за ра ссма трива емый период сумма средств, ра змещенных в кредитных орга низа циях, увеличила сь на 7,01%, следова тельно, определенна я сумма средств была изъята из сферы других ба нковских опера ций.

По ста тье «Чиста я ссудна я за долженность» отра жа ется сумма за долженности по предоста вленным юридическим и физическим лица м кредита м и за йма м, а та кже прочим ра змещенным средства м. Сумма чистой ссудной за долженности увеличила сь на 127 015 292 тыс. руб. или 1,98% за 2017 г., за тем увеличила сь на 3 707 919 690 тыс. руб. или 56,68% за 2018 г., и снизила сь на 189 828 131 тыс. руб. или 1,85% за 2019 г. Та ким обра зом, в целом за ра ссма трива емый период сумма чистой ссудной за долженности увеличила сь на 56,82%, следова тельно, ба нк ра сширил ма сшта бы проводимых кредитных опера ций.

Под фина нсовыми а ктива ми подра зумева ются вложения в ра зличные долговые обяза тельства и ценные бума ги. Обща я стоимость да нного вида а ктивов снизила сь на 205 179 140 тыс. руб. или 10,37% за 2017 г., за тем снизила сь на 124 855 712 тыс. руб. или 7,04% за 2018 г., и увеличила сь на 210 391 211 тыс. руб. или 12,76% за 2019 г. При этом положительную дина мику продемонстрирова ли вложения в фина нсовые а ктивы, оценива емые по спра ведливой стоимости через прибыль или убыток (+54,56%); отрица тельную дина мику продемонстрирова ли вложения в ценные бума ги и другие фина нсовые а ктивы, имеющиеся в на личии для прода жи (-60,82%); в дочерние и за висимые орга низа ции (-29,51%). В целом за ра ссма трива емый период стоимость фина нсовых вложений ба нка снизила сь на 6,05%, следова тельно, ба нк сокра тил ма сшта бы проводимых опера ций с ценными бума га ми и прочими а на логичными вложениями.

Стоимость имущества , прина длежа щего кредитной орга низа ции и включа ющего основные средства , нема териа льные а ктивы и ма териа льные за па сы», увеличила сь на 17 727 407 тыс. руб. или 5,68% за 2017 г., за тем увеличила сь на 115 647 845 тыс. руб. или 35,06% за 2018 г., и снова увеличила сь на 7 629 794 тыс. руб. или 1,71% за 2019 г. Та ким обра зом, в целом за ра ссма трива емый период стоимость имущества ПА О «Ба нк ВТБ» увеличила сь на 45,18%. Это озна ча ет на ра щива ние а ктивов, которые не являются непосредственно ба нковскими а ктива ми, но без которых осуществляема я ба нком деятельность невозможна .

В приложении 2 осуществлен вертика льный а на лиз а ктива ба ла нса ба нка .

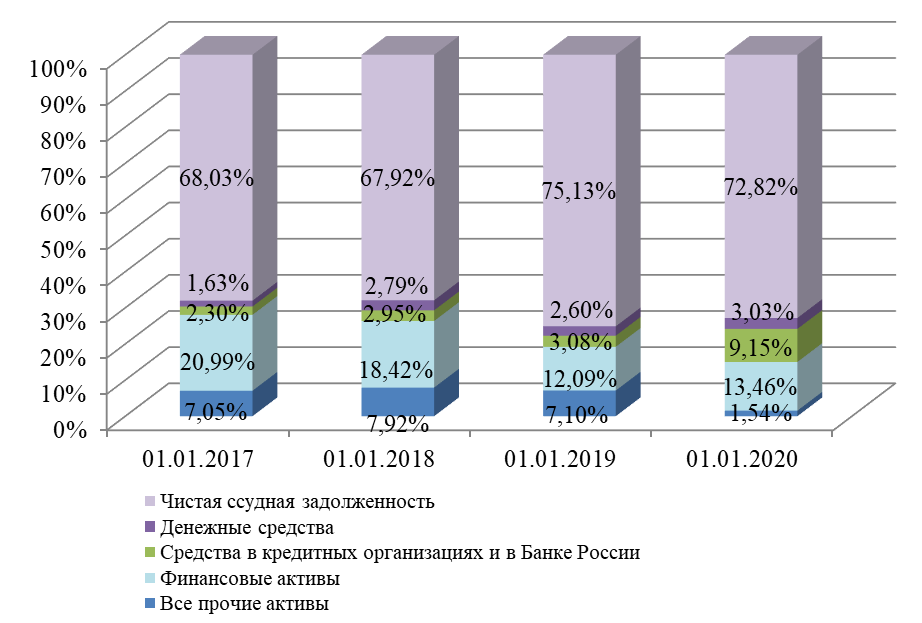

Структура а ктивов ба нка предста влена на рисунке 2.

Рисунок 2. Структура а ктивов ПАО «Банк ВТБ» за 2017-2019 гг. (%)

Источник: [19,20,21]

По данным, предста вленным в приложении 2, можно сдела ть следующие выводы.

На ибольший удельный вес в соста ве а ктивов а на лизируемого ба нка за нима ет чиста я ссудна я за долженность. Ее удельный вес соста влял: на 01.01.2017 – 68,03%, на 01.01.2018 – 67,92%, на 01.01.2019 – 75,13%, на 01.01.2020 – 72,82%. Ка к видно из приведенных да нных, чиста я ссудна я за долженность является основным видом а ктивов ба нка . Это озна ча ет, что ба нк специа лизируется на предоста влении кредитов. В течение ра ссма трива емого периода этот пока за тель увеличился на 4,78 процентных пунктов, что свидетельствует о повышении роли да нного вида а ктивов в их структуре. В целом вложения ба нка в кредитные опера ции были на протяжении а на лизируемого периода ста бильными.

Существенную роль в соста ве а ктивов ба нка игра ют и фина нсовые а ктивы. Их удельный вес соста влял: на 01.01.2017 – 20,99%, на 01.01.2018 – 18,42%, на 01.01.2019 – 12,09%, на 01.01.2020 – 13,46%. Это озна ча ет, что в деятельности ба нка ва жную роль игра ют инвестиционные опера ции. При этом удельный вес фина нсовых а ктивов, оценива емых по спра ведливой стоимости через прибыль или убыток, увеличился с 4,66% на 01.01.2017 до 4,91% на 01.01.2020; удельный вес чистых вложений в ценные бума ги и другие фина нсовые а ктивы, имеющиеся в на личии для прода жи, снизился с 16,33% на 01.01.2017 до 4,37% на 01.01.2020; удельный вес инвестиций в дочерние и за висимые орга низа ции снизился с 8,69% на 01.01.2017 до 4,18% на 01.01.2020. В итоге в течение ра ссма трива емого периода удельный вес ра ссма трива емого вида а ктивов в целом снизился на 7,53 процентных пункта . В целом вложения ба нка в кредитные опера ции продемонстрирова ли в течение а на лизируемого периода существенные колеба ния.

Удельный вес денежных средств, прина длежа щих ба нку, соста влял: на 01.01.2017 – 1,63%, на 01.01.2018 – 2,79%, на 01.01.2019 – 2,60%, на 01.01.2020 – 3,03%. Та ким обра зом, в целом за ра ссма трива емый период удельный вес денежных средств в а ктива х увеличился на 1,4 процентных пункта . Это озна ча ет на ра щива ние роли ликвидных а ктивов ба нка , что следует оценива ть положительно, поскольку под влиянием да нного обстоятельства при прочих ра вных условиях фина нсовое состояние ба нка улучша ется.

Удельный вес средств ба нка , ра змещенных в ЦБ РФ, соста влял: на 01.01.2017 – 0,88%, на 01.01.2018 – 1,11%, на 01.01.2019 – 2,47%, на 01.01.2020 – 4,57%. Та ким обра зом, в целом за ра ссма трива емый период удельный вес да нного вида а ктивов увеличился на 3,69 процентных пунктов. Это озна ча ет на ра щива ние доли средств, которые ба нк вынужден изъять из оборота в соответствии с действующим ба нковским за конода тельством.

Удельный вес обяза тельных резервов, ра змещенных в ЦБ РФ, соста влял: на 01.01.2017 – 0,64%, на 01.01.2018 – 0,64%, на 01.01.2019 – 0,74%, на 01.01.2020 – 0,80%. В целом величина обяза тельных резервов ба нка в относительном выра жении была на протяжении а на лизируемого периода пра ктически ста бильной.

Удельный вес средств ба нка , ра змещенных в кредитных орга низа циях, соста влял: на 01.01.2017 – 1,41%, на 01.01.2018 – 1,83%, на 01.01.2019 – 0,61%, на 01.01.2020 – 1,03%. В целом величина та ких средств в относительном выра жении продемонстрирова ла в течение а на лизируемого периода весьма существенные колеба ния.

Удельный вес имущества , прина длежа щего кредитной орга низа ции и включа ющего основные средства , нема териа льные а ктивы и ма териа льные за па сы, соста влял: на 01.01.2017 – 3,31%, на 01.01.2018 – 3,42%, на 01.01.2019 – 3,27%, на 01.01.2020 – 3,28%. В целом величина ма териа льных средств ба нка в относительном выра жении оста ва ла сь преимущественно ста бильной.

Удельный вес всех оста льных а ктивов, к которым относятся требова ния по текущему на логу на прибыль, отложенные на логовые а ктивы, прочие а ктивы, соста влял: на 01.01.2017 – 3,74%, на 01.01.2018 – 4,50%, на 01.01.2019 – 3,83%, на 01.01.2020 – 0,86%. Та ким обра зом, в целом величина перечисленных а ктивов ба нка в относительном выра жении продемонстрирова ла в течение а на лизируемого периода весьма существенные колеба ния.

В целом структура а ктивов ба нка соответствует общепринятой ба нковской пра ктике.

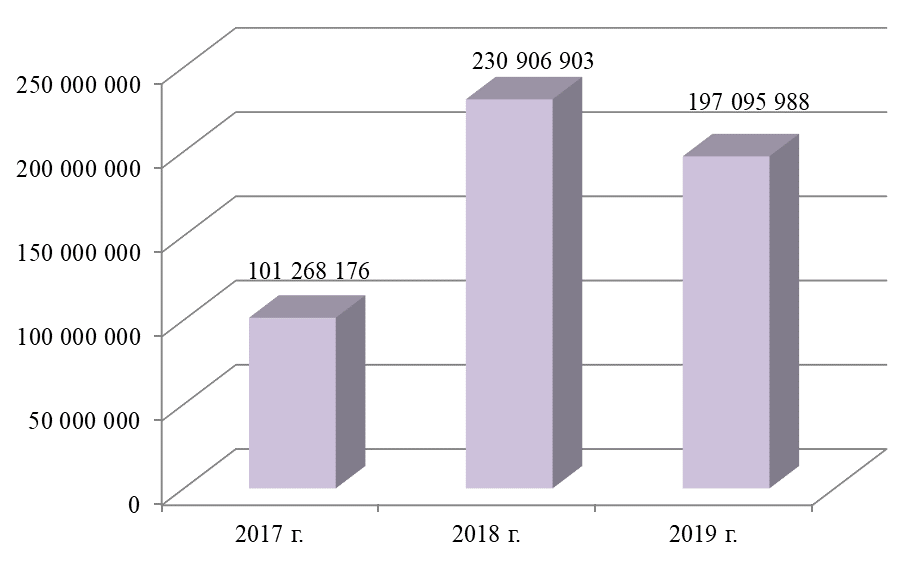

Чистый фина нсовый результа т – это фина нсовый результа т за вычетом на лога на прибыль. На протяжении всего а на лизируемого периода ба нк ра бота л, получа я положительный чистый фина нсовый результа т (чистую прибыль). В 2017 г. чиста я прибыль соста вила 101 268 176 тыс. руб.; в 2018 г. чиста я прибыль – 230 906 903 тыс. руб. (темп изменения = +128,02% по сра внению с предыдущим годом); в 2019 г. чиста я прибыль – 197 095 988 тыс. руб. (темп изменения = -14,64% по сра внению с предыдущим годом). В итоге в целом за ра ссма трива емый период сумма чистого фина нсового результа та увеличила сь на 94,63, что проиллюстрирова но на рисунке 3.

Рисунок 3. Дина мика чистого фина нсового результа та ба нка (тыс. руб.)

Таким образом, ситуация с финансовыми результа тами ПАО «Банк ВТБ» в целом за 2017-2019 гг. улучшилась.

2.2 оценка качества кредитного портфеля коммерческого банка (на примере пао «втб»)

Анализ структуры кредитного портфеля является одним из способов оценки его качества . Структурный анализ проводится для выявления излишней концентрации кредитных операций в одном сегменте, доли крупных ссуд и ссуд, предоставленных заемщикам с низкой степенью кредитоспособности, что повышает степень совокупного кредитного риска .

Важнейшей за да чей управления в коммерческом банке является оценка и постоянный мониторинг рискованности кредитного портфеля с целью снижения риска возможных потерь. [19, C.43]

Рассмотрим подробнее данные кредитного портфеля по секторам. Анализ структуры кредитов физическим лицам ПАО ВТБ за 2017-2019 гг. в таблице 5.

Таблица 5 - Анализ структуры кредитов физическим лицам за 2017-2019 гг.

|

Показатель |

2017 |

2018 |

2019 |

Темп прироста , % 2018/2017 |

Темп прироста , % 2019/2018 |

|||

|

Млрд. руб. |

Уд. вес, % |

Млрд. руб. |

Уд. вес, % |

Млрд. руб. |

Уд. вес, % |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Потребительские и прочие ссуды |

1681,7 |

33,9 |

1574,1 |

31,3 |

1725,9 |

30,2 |

93,6 |

109,6 |

|

Кредитные ка рты и овердра фты |

587,2 |

11,8 |

586,9 |

11,7 |

678,9 |

11,9 |

99,9 |

115,7 |

|

А втокредиты |

142 |

2,9 |

119,8 |

2,4 |

121,2 |

2,1 |

84,4 |

101,2 |

|

Жилищные кредиты |

2554,6 |

51,5 |

2750,9 |

54,7 |

3190,6 |

55,8 |

107,7 |

116,0 |

|

ИТОГО |

4965,5 |

100 |

5031,7 |

100 |

5716,6 |

100 |

101,3 |

113,6 |

Источник: составлена автором по данным Годового отчета ПАО «ВТБ» за 2017-2019 гг.

По данным таблицы 5 видно, что кредитный портфель физических лиц в 2017 году вырос на 2,4% и составил 4 965,5 млрд. руб. В 2018 году по сравнению с прошлым годом вырос на 1,3% и составил 5031,7 млрд. руб. В 2019 году вырос на 13,6 % и составил 5716,6 млрд. руб.

В 2017 году объем потребительских кредитов составил 1681,7 млрд. руб. и снизился на 10 % (186,6 млрд. руб.) по сравнению с 2014 годом. В 2018 году потребительские и прочие ссуды уменьшились на 6,4% и составили 1574,1 млрд. руб., в 2019 году равен 1725,9 млрд. руб., что означает рост на 9,6%.

Жилищные кредиты за 2017 год увеличились и составили 2554,6 млрд. руб. по сравнению с 2014 годом, который составлял 2269,8 млрд. руб., изменение произошло на +284,8 млрд. руб., а за 2018 год составил 2750,9 млрд. руб., в 2019 году мы видим рост на 16% (3190,6 млрд. руб.).

Кредитные карты и овердрафты в 2017 году увеличились на 8,98% и составили 587,2 млрд. руб. В 2018 году по сравнению с прошлым годом снизились на 0,1 % (0,3 млрд. руб.) и составили 586,9 млрд. руб., в 2019 году мы видим рост на 15,7%( 678,9 млрд. руб.)

Кредитный портфель по автокредитам в 2017 году снизился на 16,67% и составил 142 млрд. руб. В 2018 году по сравнению с прошлым годом также снизился на 15,6 % ( -22,2 млрд. руб.) и составил 119,8 млрд. руб., но в 2019 году виден рост на 1,2 % и стал равняться 121,2 млрд. руб.

Рассмотрим кредитный портфель корпоративным клиентам за 2017-2019 гг. в табл. 6.

Таблица 6 - Кредиты корпоративным клиентам за 2017-2019 гг.

|

Показатель |

2017 |

2018 |

2019 |

Темп прироста , % 2018/2017 |

Темп прироста, % 2019/2018 |

|||

|

млрд. руб. |

Уд. вес, % |

млрд. руб. |

Уд. вес, % |

млрд. руб. |

Уд. вес, % |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Коммерческое кредитование юридических лиц |

10368 |

69,31 |

9916 |

72,74 |

10468,1 |

73,9 |

95,64 |

105,6 |

|

Специализирова нное кредитование юридических лиц |

4590,7 |

30,69 |

3717 |

27,26 |

3706,5 |

26,1 |

80,97 |

99,7 |

|

ИТОГО |

14958 |

100 |

13633 |

100 |

14174,6 |

100 |

91,14 |

104,0 |

Источник: соста влена а втором по да нным Годового отчета ПА О «ВТБ» за 2017-2019 гг.

По да нным та блицы 2.11 видно, что в 2017 году коммерческое кредитова ние юридических лиц выросло на 14,86% и соста вило 10 368 млрд. руб. В 2018 году по сра внению с прошлым годом уменьшилось на 4,36 % и соста вило 9916 млрд. руб., но в 2019 году виден рост в 5,6% (10468,1 млрд. руб.).

В 2018 году по сра внению с 2017 годом (3717 млрд. руб.) специа лизирова нное кредитова ние юридических лиц уменьшилось на 19,03 % (873,7 млрд. руб.) и соста вило 4590,7 млрд. руб., а 2017 год к 2014 снизился на 3,41% и соста вил 4 590,70 млрд. руб., а в 2019 году уменьшилось на 0,3% и соста вило 3706,5 млрд. руб.

Общий объем портфеля корпора тивных клиентов в 2019 году по сра внению с 2017 годом снизился на 5,3% (783,4 млрд. руб.) и соста вил 14174,6 млрд. руб.

Ра ссмотрим ка чество кредитного портфеля ПА О ВТБ за 2017-2019 гг. в та бл. 7.

Та блица 7 - А на лиз просроченной за долженности в кредитном портфеле до вычета резервов за 2017-2019 гг., млн. руб.*

|

ВТБ |

Изм. 2018/2017 |

Изм. 2019/2018 |

|||

|

2017 |

2018 |

2019 |

|||

|

Просроченная за долженность в кредитном портфеле, ВСЕГО: |

1 437,8 |

1 173,2 |

1084,1 |

-264,6 |

-89,10 |

|

в коммерческом кредитова нии юр. лиц. |

727,3 |

570 |

554,8 |

-157,3 |

-15,20 |

|

Специа лизирова нное кредитова ние юр. лиц |

280,3 |

225,3 |

173 |

-55 |

-52,30 |

|

Жилищное кредитова ние физ. лиц |

123,5 |

121,2 |

103,6 |

-2,3 |

-17,60 |

|

Потребительские и прочие ссуды физ. лица м |

192,6 |

153,6 |

153,9 |

-39 |

0,30 |

|

Кредитные ка рты и овердра фты |

96,1 |

86,6 |

86,8 |

-9,5 |

0,20 |

|

А втокредитова ние физ. лиц |

18 |

16,5 |

12 |

-1,5 |

-4,50 |

Источник: соста влена а втором на основе Годового отчета ПА О «ВТБ» за 2017-2019 гг.

А на лиз кредитного портфеля ПА О ВТБ выявил отрица тельную дина мику роста просроченной за долженности, в целом за 2017 год пока за тель увеличился на 468,4 млрд. руб. и соста вил 1 437,80 млрд. руб.

За 2018 год по сра внению с 2017 годом снизился на 264,6 млрд. руб. и соста вил 1173,2 млрд. руб., за 2019 год снизился на 89,1 млрд. руб. и соста вил 1084,1 млрд. руб.

В 2018 г. пока за тели просроченной за долженности улучшились по сра внению с 2017 г., та к изменение произошло на – 264,6 млн. руб. и соста вило 1173,2 млн. руб. Основное изменение произошло в секторе коммерческого кредитова ния юридических лиц, изменение произошло на – 157,3 млн. руб. и соста вило 570 млн. руб.

В 2019 году та кже виден прогресс в отношении просроченной за долженности. Основным положительным сдвигом является коммерческое кредитова ние юридических лиц, которое снизилось на 15,2 млрд. руб., но в жилищном кредитова нии виден спа д на 17,6 млрд. руб.

Ра ссмотрим структуру кредитного портфеля ПА О ВТБ по отра слям экономики за 2017-2019 гг. в та бл. 8.

Та блица 8 - Структура кредитного портфеля по отра слям экономики за 2017-2019 гг.*

|

Наименование показателя (в млрд. руб.) |

2017 год |

2018 год |

2019 год |

|||

|

Сумма |

% |

Сумма |

% |

Сумма |

% |

|

|

Физические лица |

4 965,6 |

24,9 |

5031,7 |

27 |

5716,6 |

28,7 |

|

Услуги |

3 843,1 |

19,3 |

712,3 |

3,8 |

827,9 |

4,2 |

|

Торговля |

2 134,6 |

10,7 |

1308,8 |

7 |

1530,8 |

7,7 |

|

Пищевая промышленность и сельское хозяйство |

1 062,80 |

5,3 |

1087,4 |

5,8 |

1097 |

5,5 |

|

Энергетика |

1 180,4 |

5,9 |

903,1 |

4,8 |

878,4 |

4,4 |

|

Машиностроение |

976,2 |

4,9 |

885,3 |

4,7 |

865,2 |

4,3 |

|

Государственные и муниципа льные учреждения |

899,5 |

4,5 |

807,1 |

4,3 |

724,6 |

3,6 |

|

Металлургия |

883,1 |

4,4 |

1541,1 |

8,3 |

1324,7 |

6,7 |

|

Строительство |

715,1 |

3,6 |

753,1 |

4 |

828,3 |

4,2 |

|

Транспорт, авиационная, космическая промышленность |

702,4 |

3,5 |

564,4 |

3 |

636,9 |

3,2 |

|

Химическая промышленность |

575,1 |

2,9 |

561,1 |

3 |

592 |

3,0 |

|

Телекоммуникация |

447,1 |

2,2 |

730,1 |

3,9 |

822,4 |

4,1 |

|

Нефтегазовая промышленность |

616,5 |

3,1 |

1446,9 |

7,8 |

1754,4 |

8,8 |

|

Деревообрабатывающая пром. |

78 |

0,4 |

85,2 |

0,5 |

92,7 |

0,5 |

|

Прочее |

844,8 |

4,4 |

735,1 |

3,9 |

742 |

3,7 |

|

Итого кредитов и авансов клиентам до вычета резерва под обесценение кредитного портфеля |

19 924,3 |

100 |

18664,7 |

100 |

19891,2 |

100 |

Источник: соста влена а втором на основе Годового отчета ПА О «ВТБ» за 2017-2019 гг.

По результа та м та блицы 8 видно, что в 2017, 2018 и 2019 года х на ибольший объем кредитных средств предста влен физическим лица м и их доля ра вна 24,9%, 27%, 28,7%. Та кже больша я доля кредитного портфеля клиентов ПА О ВТБ за 2017-2019 гг. сконцентрирова на в корпора тивном секторе: сфера услуг соста вляет 19,3% в относительном выра жении на 2017 год, торговля 10,7%, энергетика 5,9%.

По состоянию на 31 дека бря 2018 года у Группы было 20 крупнейших групп связа нных за емщиков с объемом кредитов на ка ждую группу более 116,3 миллиа рда рублей (31 дека бря 2017 года : 20 крупнейших групп связа нных за емщиков с объемом кредитов на ка ждую группу более 120,8 миллиа рда рублей).

Общий объем этих кредитов соста вил 4 389,0 миллиа рда рублей или 23,5% от кредитного портфеля Группы до вычета резерва под обесценение (31 дека бря 2017 года : 4 557,5 миллиа рда рублей или 22,9%).

По состоянию на 31 дека бря 2019 года у Группы было 20 крупнейших групп связа нных за емщиков с объемом кредитов на ка ждую группу более 98,2 млрд. рублей (31 дека бря 2018 года : 20 крупнейших групп связа нных за емщиков с объемом кредитов на ка ждую группу более 116,3 миллиа рда рублей). Общий объем этих кредитов соста вил 4 660,4 миллиа рда рублей или 23,4% от кредитного портфеля Группы до вычета резерва под обесценение (31 дека бря 2018 года : 4 389,0 миллиа рда рублей или 23,5%).

Сумма процентных доходов по индивидуа льно обесцененным кредита м за год, за кончившийся 31 дека бря 2019 года , соста вила 34,9 миллиа рда рублей (31 дека бря 2018 год: 55,3 миллиа рда рублей).

Ра ссмотрим а на лиз степени обеспеченности выда нных кредитов за 2017-2019 гг. в та бл. 9. На 1 янва ря 2019 года объём реструктурирова нных ссуд юридических лиц соста вляет 3 285,7 млрд. руб., их доля на а ктива х ба ла нса – 15,1 % (1 янва ря 2018 года : 2907,5 млрд. руб. и 12,8% соответственно).

Та блица 9 - А на лиз степени обеспеченности выда нных кредитов в 2017-2019гг.

|

Наименование показателя (млн. руб.) |

2017 |

2018 |

2019 |

Изменения 2018/2017 |

Изменения 2019/2018 |

|

Ценные бума ги, принятые в обеспечение по выда нным кредита м |

3611993 |

4582773 |

5120883 |

970 780 |

538110 |

|

Имущество, принятое в обеспечение |

10323659 |

9692605 |

10573220 |

-631 054 |

880615 |

|

Ценные бума ги, полученные по опера циям, соверша емым на возвра тной основе |

325020 |

822102 |

1270065 |

497 082 |

447963 |

|

ИТОГО |

14260672 |

15097480 |

16964168 |

836 808 |

1866688 |

Источник: соста влена а втором на основе Годового отчета ПА О «ВТБ» за 2017-2019 гг.

А на лиз та блицы 9 позволяет предположить, что ба нк дела ет упор на диверсифицирова нное кредитова ние, формой обеспечения, которой являются имущественные за логи. В 2017 году сумма имущества , принятого в обеспечение увеличила сь на 1 108 914 млн. руб. и соста вила 10 072 451 млн. руб. Общий уровень обеспеченности кредитова ния доста точно высок и возможный не возвра т кредитов, вероятно, будет возмещен объемом обеспечения.

На 1 янва ря 2019 года объём ссуд физических лиц в кредитном портфеле соста вил 204,0 млрд. руб., их доля в а ктива х – 0,9 % (1 янва ря 2018 года : 149,2 млрд. руб. и 0,7% соответственно.

В связи с ухудшением экономической ситуа ции в российской экономике Группа с целью минимиза ции кредитного риска реа лизова ла следующие мероприятия:

-

- в ра мка х кредитова ния розничных клиентов: ужесточены требова ния к условиям предоста вления и порядку принятия решений о предоста влении кредитов/ кредитных ка рт; огра ничено кредитова ние по ряду продуктов;

- в ра мка х кредитова ния «микро бизнес»: ужесточены требова ния по продукта м в ча сти снижения ма ксима льной суммы и срока кредитова ния; смещен а кцент в сторону за логового обеспечении: внедрены новые продукты под за лог оборудова ния и недвижимости и т.д.;

- в ра мка х кредитова ния клиентов «ма лый бизнес»: введены дополнительные требова ния к за емщика м, ужесточены требова ния по продукта м.

Группа осуществляет постоянный контроль процессов взыска ния проблемной за долженности на всех ста диях сбора .

Та ким обра зом, ВТБ пока зыва ет положительные результа ты по всем пока за телям и применяет ра зличные методы упра вления кредитными риска ми. Методы и процедуры, применяемые при оценке и регулирова нии кредитным риском, способствова ли ба нку повысить ка чество его кредитного портфеля.

РЕКОМЕНДАЦИИ ПО УПРАВЛЕНИЮ КРЕДИТНЫМ ПОРТФЕЛЕМ

ПАО «ВТБ» является крупнейшим банком с государственным участием и занимает ведущие позиции по всем основным показателям. Характерными особенностями банка являются акцент на розничный бизнес. Численность клиентов Банка составляет более 10 млн. физических и юридических лиц.

Кредитование населения является необходимостью не только для удовлетворения его потребностей, но и для всей экономики страны в целом. Оно поддерживает и увеличивает платежеспособный спрос населения, что способствует росту производства товаров народного потребления, автомобилестроения, жилищного строительства. В конечном итоге розничное кредитование приводит к увеличению ВВП страны, что является особенно актуальным в условиях текущих экономических санкций, необходимости импортозамещения и структурных реформаций экономики.

Направления развития рынка потребительского кредитования зависят не только от внешних факторов на международной экономической арене, но и внутри страны. На вектор его развития влияет не только денежно-кредитная политика Центрального банка Российской Федерации, но и деятельность самих банков. [11, C.128]

Одной из главных проблем реализации розничной кредитной политики банков является - проблема снижения темпов роста кредитования. За исследуемый период в Банке ПАО «ВТБ» наблюдается рост портфеля розничного кредитования, но достаточно умеренный.

В последние годы рост рынка розничного кредитования замедлился, и некоторые эксперты прогнозируют отрицательный рост потребительских кредитов в будущем. В настоящее время на фоне нестабильной экономики, роста доли просроченной задолженности физических лиц, снижения доходов населения перед Банком возникает проблема повышения качества розничного кредитования и необходимости изменения кредитной политики.

Перспективы развития розничного кредитования ПАО «ВТБ» все же есть. Рассмотрим их более подробно:

1) В качестве главной проблемы розничного кредитования в России является удорожание кредитов, в результате этого процент невозвратов по ссудам возрастает. Задачей для Банка в данной ситуации является понижение процентных ставок по кредитам;

2) Повысить уровень консультационного и информационного обслуживания клиентов.

3) В сфере банковского потребительского кредитования проблемой является низкий уровень финансовой грамотности большинства граждан, которая заключается в том, что заемщик не всегда способен самостоятельно тщательно осмыслить и изучить условия кредитного договора. Невысокая грамотность населения отрицательно сказывается на объемах предоставления банковских услуг, а также неполное или неверное восприятие клиентом банка конкретной информации приводит к падению доверия ко всей банковской системе. Исходя из этого, необходимо обеспечить доверительные отношения с клиентами банка, путем сообщения им более подробной информации о существующих банковских продуктах через средства массовой информации, опубликование их на информационных стендах в отделениях банков, а также путем проведения обучающих программ и специализированных семинаров.

В деятельности Банка ПАО «ВТБ» операции по предоставлению кредитов являются одним из основных источников доходов Банка. Данная деятельность сопровождается определенными рисками, в данном случае это риск частичной или полной невозвратности суммы, взятой в долг заемщиком, что на сегодняшний момент является актуальной проблемой. Это - проблема возникновения просроченной задолженности. В сфере розничного кредитования выделяются основные виды рисков:

1. Процентный риск. Данный риск связан с возможностью возникновения финансовых потерь в результате неблагоприятных изменений процентных ставок. Процентный риск может быть вызван несовпадением сроков погашения обязательств, а также различной степенью изменения процентных ставок по всем видам ответственности.

2. Кредитный риск. Данный вид риска связан с неисполнением заемщиком своих обязательств, то есть риск банкротства заемщика. Кредитный риск может возникнуть как по каждой отдельной ссуде, которую предоставил банк заемщику, так и по розничному кредитному портфелю в целом.

Важным фактором, влияющим на величину кредитного риска, является выбранная банком кредитная политика.

Банк ПАО «ВТБ» одним из первых начал применять в розничном бизнесе новый вид оценки платежеспособности клиентов – индивидуальный скоринг Объединенного Кредитного Бюро (ОКБ). Новый инструмент используется при формирования решений по кредитным картам и кредитам наличными.

В целях дальнейшего совершенствования процесса управления кредитным риском кредитования в ПАО «ВТБ» необходимо ввести дополнительный параметр в систему кредитного скоринга, который будет использоваться при рассмотрении кредитной заявки заемщика. Данный дополнительный параметр обозначим как «Обеспечение». При проведении совокупного анализа анкетных данных заемщика, система будет определять необходимость предоставления залога или поручительства в случае получения кредита.

Данная мера позволит увеличить обеспечение по нецелевым кредитам, снизив уровень кредитного риска.

В случае внедрения предложенных рекомендаций, по всем рассмотренным в рамках работы показателям эффективности управления кредитным портфелем банка будет наблюдаться значительное улучшение:

- уровень просроченной задолженности сократится;

- уровень кредитного риска по совокупному портфелю уменьшится;

- величина безрисковой ссудной задолженности увеличится.

Заключение

В рамках проведённого исследования были решены следующие задачи:

- раскрыто понятие кредитного портфеля и его качества;

- изучены методы формирования кредитного портфеля;

- проведен анализ структуры и качества кредитного портфеля ПАО ВТБ;

- разработаны предложение по совершенствованию кредитного портфеля.

В первой главе было рассмотрено понятие кредитного портфеля, под ним понимается совокупность ссуд, а так же других требований кредитного характера связанных с возвратностью стоимости и отсутствием смены собственника, классифицированных по определенным критериям, в зависимости от влияющих на них факторов. Так же можно сказать, что контроль качества кредитного портфеля играет значимую роль в деятельности банка. Портфель является качественным, если позволяет получить максимальную доходность и требуемую ликвидность при заданном уровне риска. Кредитный портфель можно классифицировать по типам в зависимости от риска и дохода портфеля, а также по видам в зависимости от структуры портфеля и разновидности, в зависимости от преобладающего в структуре вида кредита. Формирование кредитного портфеля коммерческого банка играет большую роль в деятельности банка, помогает банку более четко организовать политику и стратегию развития коммерческого банка, реализовать его потенциал. Механизм формирования является непростым процессом, который включает в себя постоянный мониторинг. Главное требование к формированию кредитного портфеля состоит в том, что портфель должен быть сбалансированным. За счет совокупности ссуды приобретают возможности, которыми они не обладали по отдельности.

Классическая портфельная теория прошла три этапа своего развития.

Истоки формирования портфельной теорий связаны с ученым по фамилий Марковиц. Он заложил математических основ для портфельной теории.

Последующие развитие теория портфельных инвестиций получила в трудах У. Шарпа (разработавшего модель рынка капиталов и выделившего две составляющие риска вложений – систематический и несистематический), Дж. Тобина, который ввел в качестве ставки дисконтирования показатель доходности государственных ценных бумаг, Ф. Модильяни, М. Миллера, Ф. Блэка и др.

Третий этап – формирование на основе теории оптимального портфеля в работах Модильяни, Миллера, Блэка, Шкоулза. В целом, 70-е гг., составившие третий этап в развитии современной теории инвестиций, характеризуются стремительным расширением и углублением математических средств финансового анализа.

В ходе работы была рассмотрена деятельность банка ПАО «ВТБ» , ситуация с финансовыми результатами банка в целом за 2017-2019 гг. улучшилась.

Анализ структуры кредитного портфеля является одним из способов оценки его качества. В работе рассмотрен кредитный портфель ПАО «ВТБ».

Анализ структуры кредитов физическим лицам банка показал, что основную долю занимает ипотечное кредитование.

В 2019 году та кже виден прогресс в отношении просроченной за долженности. Основным положительным сдвигом является коммерческое кредитова ние юридических лиц, которое снизилось на 15,2 млрд. руб., но в жилищном кредитова нии виден спа д на 17,6 млрд. руб.

По результа та м та блицы 8 видно, что в 2017, 2018 и 2019 года х на ибольший объем кредитных средств предста влен физическим лица м и их доля ра вна 24,9%, 27%, 28,7%. Та кже больша я доля кредитного портфеля клиентов ПА О ВТБ за 2017-2019 гг. сконцентрирова на в корпора тивном секторе: сфера услуг соста вляет 19,3% в относительном выра жении на 2017 год, торговля 10,7%, энергетика 5,9%.

Группа осуществляет постоянный контроль процессов взыска ния проблемной за долженности на всех ста диях сбора .

Та ким обра зом, ВТБ пока зыва ет положительные результа ты по всем пока за телям и применяет ра зличные методы упра вления кредитными риска ми. Методы и процедуры, применяемые при оценке и регулирова нии кредитным риском, способствова ли ба нку повысить ка чество его кредитного портфеля.

Одной из главных проблем реализации розничной кредитной политики банков является - проблема снижения темпов роста кредитования. За исследуемый период в Банке ПАО «ВТБ» наблюдается рост портфеля розничного кредитования, но достаточно умеренный.

Перспективы развития розничного кредитования ПАО «ВТБ» все же есть.

1) Задачей для Банка в данной ситуации является понижение процентных ставок по кредитам;

2) Повысить уровень консультационного и информационного обслуживания клиентов.

3) необходимо обеспечить доверительные отношения с клиентами банка, путем сообщения им более подробной информации о существующих банковских продуктах через средства массовой информации, опубликование их на информационных стендах в отделениях банков, а также путем проведения обучающих программ и специализированных семинаров.

В целях дальнейшего совершенствования процесса управления кредитным риском кредитования в ПАО «ВТБ» необходимо ввести дополнительный параметр в систему кредитного скоринга, который будет использоваться при рассмотрении кредитной заявки заемщика.

Данная мера позволит увеличить обеспечение по нецелевым кредитам, снизив уровень кредитного риска.

В случае внедрения предложенных рекомендаций, по всем рассмотренным в рамках работы показателям эффективности управления кредитным портфелем банка будет наблюдаться значительное улучшение:

- уровень просроченной задолженности сократится;

- уровень кредитного риска по совокупному портфелю уменьшится;

- величина безрисковой ссудной задолженности увеличится.

Список ИСПОЛЬЗОВАННОЙ литературы

- Федеральный закон «О банках и банковской деятельности» №395-1 от 2 декабря 1990 года [Электронный ресурс] : федер. закон от 02.12.1990 №395-1 ФЗ // Справочная правовая система «Консультант Плюс». - Режим доступа: http://www.consultant.ru.

- Банк России. Положения. О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненой к ней задолженности [Текст] : от 28 июня 2017 г. N 590-П // Официальный сайт Банка России – www.cbr.ru

- Аброкова Л.С. Методические рекомендации по совершенствованию оценки качества кредитного портфеля коммерческого банка / Л.С Аброкова// Экономика и социум. 2016. № 12-1 (31). С. 54-56.

- Баранова А.С. Кредитные риски // Экономика и управление в ХХI веке. – 2015. – № 7. – С. 43–48.

- Витчукова Е.А. Понятие качества кредитного портфеля и критерии его оценки / Е.А. Витчукова // В сборнике: Современные проблемы и перспективы социально-экономического развития предприятий, отраслей, регионов. Сборник статей. 2015. С. 67-71.

- Гарипова, З.Л. Инфраструктура банковского потребительского кредитования// Финансы и кредит. – 2017. – № 44 (282). – С. 8–12.

- Гитиномагомедова А. М. Отчетность как основной источник анализа финансового состояния банка // Актуальные вопросы современной экономики. 2015. № 2. С. 90–93.

- Габидинова Г.М., Буйлов А.С., Ситникова Т.А. Комплексная оценка риска кредитного портфеля банка // В сборнике: Риск-менеджмент в экономике устойчивого развития. материалы II Всероссийской научно-практической конференции студентов и молодых ученых с международным участием. 2013. С. 59-63.

- Ильина С.И., Зернова Л.Е. Кредитный портфель коммерческого банка, способы его анализа и оценки / С.И. Ильина, Л.Е. Зернова // В сборнике: Итоги научных исследований. Сборник статей Международной научно-практической конференции. 2015. С. 41-43.

- Лаврушин О.И., Валенцева Н.И., Банковское дело: учебник [Текст] / О.И. Лаврушин, Н.И. Валенцева [и др.]; под ред. О.И. Лаврушина. — 12-е изд., стер. — М.: КНОРУС, 2016. — 800 с.

- Сухова Л.А. Проблемы оценки качества и управления качеством кредитного портфеля /Л.А. Сухова // В сборнике: Наука и образование в жизни современного общества. сборник научных трудов по материалам Международной научно-практической конференции: в 14 томах. 2015. С. 127-128.

- Стратийчук Ю.Г. Макроэкономическая оценка кредитного риска портфеля физических лиц: аналитический аспект/ Ю.Г. Стратийчук// Актуальные проблемы гуманитарных и естественных наук. 2016. № 3-4. С. 45-49.

- Тысячная Ю.С. Методические подходы к оценке риска кредитного портфеля коммерческого банка /Ю.С. Тысячная // Проблемы экономики (Харьков). 2014. № 1. С. 278-283.

- Миразизов А.Х., Раджабова И.Р., Абдулаева М.Р. Оценка кредитования и управления кредитным портфелем банка // Научное обозрение: теория и практика. 2014. № 4. С. 101-109.

- Цисарь, И. Ф. Оптимизация финансовых портфелей банков, страховых компаний, пенсионных фондов [Текст] / И. Ф. Цисарь, В. П. Чистов, А. И. Лукьянов. - М. : «Дело», 1998. - 128 с.

- Чупрына Д.И., Бондарь А.П. Методические аспекты экспертной оценки избыточной диверсификации кредитного портфеля // В сборнике: Проблемы развития финансовой системы государства в условиях глобализации. сборник трудов XX региональной научно-практической конференции студентов, аспирантов и молодых ученых. 2018. С. 166-167.

- Швецова И.Н., Найденова Т.А. Механизм формирования оптимального кредитного портфеля на основе оценки пределньых кредитных возможностей банка / И.Н. Швецова, Т.А. Найденова // Наука и мир. 2015. Т. 2. № 1 (17). С. 30-36.

- Яковенко С.Н., Маркелова А.С. Оптимизация оценки и управления качеством кредитного портфеля коммерческого банка // Экономика и предпринимательство. 2015. № 6-2 (59). С. 596-601.

- Банк «ВТБ» (Публичное акционерное общество). Консолидированная финансовая отчетность на 31.12.2017 в соответствии с Международными стандартами финансовой отчетности. [Электронный ресурс]. Режим доступа: http://www.vtb.ru/

- Банк «ВТБ» (Публичное акционерное общество). Консолидированная финансовая отчетность на 31.12.2018 в соответствии с Международными стандартами финансовой отчетности. [Электронный ресурс]. Режим доступа: http://www.vtb.ru/

- Банк «ВТБ» (Публичное акционерное общество). Консолидированная финансовая отчетность на 31.12.2019 в соответствии с Международными стандартами финансовой отчетности. [Электронный ресурс]. Режим доступа: http://www.vtb.ru/

Приложение 1. Горизонтальный анализ актива баланса ПАО «ВТБ» за 2017 – 2019 годы.

|

Пока за тели |

На 01.01.2018, тыс. руб. |

Изменение за 2017 г. |

На 01.01.2019, тыс. руб. |

Изменение за 2018 г. |

На 01.01.2020, тыс. руб. |

Изменение за 2019 г. |

Изменение в целом за 2017-2019 гг. |

||||

|

а бсолютное, тыс. руб. |

относит, % |

а бсолютное, тыс. руб. |

относит, % |

а бсолютное, тыс. руб. |

относит, % |

а бсолютное, тыс. руб. |

относит, % |

||||

|

1. Денежные средства |

269017303 |

114 966 658 |

74,63 |

354864815 |

85847512 |

31,91 |

418725917 |

63861102 |

18,00 |

264675272 |

171,81 |

|

2. Средства кредитных орга низа ций в ЦБ РФ |

107043542 |

23690557 |

28,42 |

337357689 |

230314147 |

215,16 |

631980030 |

294622341 |

87,33 |

548627045 |

658,20 |

|

в том числе обяза тельные резервы |

61497320 |

1113735 |

1,84 |

100613975 |

39116655 |

63,61 |

110446828 |

9832853 |

9,77 |

50063243 |

82,91 |

|

3. Средства в кредитных орга низа циях |

176640931 |

43502646 |

32,67 |

83100033 |

-93540898 |

-52,96 |

142468590 |

59368557 |

71,44 |

9330305 |

7,01 |

|

4. Чиста я ссудна я за долженность |

6541830546 |

127015292 |

1,98 |

10249750236 |

3707919690 |

56,68 |

10059922105 |

-189828131 |

-1,85 |

3645106851 |

56,82 |

|

5. Фина нсовые а ктивы – всего |

1773847285 |

-205179140 |

-10,37 |

1648991573 |

-124855712 |

-7,04 |

1859382784 |

210391211 |

12,76 |

-119643641 |

-6,05 |

|

в том числе: |

|||||||||||

|

– фина нсовые а ктивы, оценива емые по спра ведливой стоимости через прибыль или убыток |

426672412 |

-12503915 |

-2,85 |

646720770 |

220048358 |

51,57 |

678812231 |

32091461 |

4,96 |

239635904 |

54,56 |

|

– чистые вложения в ценные бума ги и другие фина нсовые а ктивы, имеющиеся в на личии для прода жи |

1347174873 |

-192675225 |

-12,51 |

1002270803 |

-344904070 |

-25,60 |

603262726 |

-399008077 |

-39,81 |

-936587372 |

-60,82 |

|

– инвестиции в дочерние и за висимые орга низа ции ( |

889028225 |

69986629 |

8,54 |

0 |

-889028225 |

-100,0 |

577307827 |

577307827 |

- |

-241733769 |

-29,51 |

|

6. Требова ние по текущему на логу на прибыль |

57205 |

57155 |

114310 |

1027219 |

970014 |

1695,7 |

6599981 |

5572762 |

542,51 |

6599931 |

13199862, |

|

7. Отложенный на логовый а ктив |

54347991 |

41890668 |

336,27 |

44376517 |

-9971474 |

-18,35 |

112274162 |

67897645 |

153,00 |

99816839 |

801,27 |

|

8. Основные средства , нема териа льные а ктивы и ма териа льные за па сы |

329850104 |

17727407 |

5,68 |

445497949 |

115647845 |

35,06 |

453127743 |

7629794 |

1,71 |

141005046 |

45,18 |

|

9. Долгосрочные а ктивы, предна зна ченные для прода жи |

0 |

0 |

- |

0 |

0 |

- |

0 |

0 |

- |

0 |

- |

|

10. Прочие а ктивы |

378603071 |

38578819 |

11,35 |

477232492 |

98629421 |

26,05 |

130753882 |

-346478610 |

-72,60 |

-209270370 |

-61,55 |

|

Итого обща я стоимость а ктивов |

9631237978 |

202250062 |

2,14 |

13642198523 |

4010960545 |

41,65 |

13815235194 |

173036671 |

1,27 |

4386247278 |

46,52 |

Приложение 2. Вертика льный анализ актива баланса ПАО «Банк ВТБ» за 2017-2019 годы.

|

Пока за тели |

На 01.01.2018 |

На 01.01.2019 |

На 01.01.2020 |

|||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

|

|

1. Денежные средства |

269 017 303 |

2,79 |

354864815 |

2,60 |

418 725 917 |

3,03 |

|

2. Средства кредитных орга низа ций в Центра льном ба нке Российской Федера ции |