Анализ финансового состояния гостиничного предприятия «Пятый угол»

Содержание:

ВВЕДЕНИЕ

Мировая экономика является динамичной системой и по мере ее развития, развиваются множество отраслей, одной из которых является туризм. В современном мире все большую степень играют такие понятия как глобализация и интернационализация. С каждым днем взаимосвязь различных стран мира становится все крепче, что и обуславливает развитие туризма, как экономическую необходимость граждан.

Развитие туризма оказывает стимулирующее действие на развитие и других отраслей, например, связь и транспорт, и туризм составляет одно из наиболее перспективных направлений структурной перестройки экономики.

Ученые говорят о том, что туризм стал развивающейся отраслью только в XX веке, а XXI век станет веком туризма. Изучением туристских трендов, то есть оценкой движения туристских потоков, занимаются специалисты из разных организаций. Исследования выполняются национальными общественными ассоциациями или образовательными учреждениями. Результаты исследований публикуются в различных источниках, таких как: статистические сборники, профессиональные журналы и обозрения.

Целью работы является изучение управления эффективностью организации гостиничного бизнеса.

Для решения поставленной цели были поставлены следующие задачи:

- изучить теоретические основы эффективности деятельности гостиничного предприятия;

- провести исследование научных подходов к определению сущности понятия эффективности деятельности гостиничных предприятий;

- провести анализ эффективности деятельности гостиничного предприятия ООО «Пятый угол».

Предметом работы является управление эффективностью организации гостиничного бизнеса.

Объектом работы является ООО «Пятый угол».

Изучению проблем, связанных с управлением эффективностью организации гостиничного бизнеса, посвящены работы многих отечественных и зарубежных ученых, на трудах которых базируется выполненное исследование. Ими исследованы и решены многие теоретические и прикладные задачи, обусловленные содержанием работ по управлению эффективностью организации гостиничного бизнеса.

В результате выполнения работы были использованы труды таких авторов как Ефремова М.В., Зайцева Н.А., Игнатьева И.Ф. и др.

1. Теоретические основы эффективности деятельности гостиничного предприятия

1.1. Исследование научных подходов к определению сущности понятия эффективности деятельности гостиничных предприятий

Понятие "эффективность" в экономической литературе является неоднозначным. Его рассматривают в различных аспектах: как эффективность капитальных вложений, эффективность рационализации производства, эффективность совершенствования технологических процессов, и др.

Выделяют несколько основных подходов к определению эффективности деятельности коммерческих предприятий [9, с. 59]:

1. Понимание эффективности как степени достижения целей коммерческих предприятий. В этом случае необходимо принятие динамичности целей и различия между стратегическими и оперативными целями предприятия. Данный подход является эффективным, если цели организации конкретны, их можно измерить, и они охватывают широкий спектр деятельности коммерческого предприятия.

2. Понимание эффективности как способности коммерческих предприятий приобретать редкие ресурсы из внешней среды. Одним из ключевых аспектов данного подхода является взаимозависимость между предприятием и внешней средой предприятия с целью обмена определенными продуктами. Данная методология предполагает "оптимизировать" использование внешней среды как источника необходимых ресурсов.

3. Понимание эффективности как умения коммерческих предприятий достигать максимальных результатов при неизменных (фиксированных) затратах или же способности коммерческих предприятий минимизировать затраты при достижении необходимых результатов.

4. Понимание эффективности как способности коммерческого предприятия достигать намеченных целей, основываясь на стабильных внутренних характеристиках. По мнению сторонников этого подхода, если коммерческое предприятие стабильно развивается, то при этом усиливается удовлетворенность сотрудников, которая помогает им достигать намеченных целей более оперативно. При этом основным недостатком данной концепции является большее внимание к средствам достижения намеченных целей в ущерб оценке результатов.

5. Понимание эффективности как степени удовлетворенности потребителей и клиентов. Данный подход применяется в случае, когда группы лиц вне коммерческого предприятия могут существенно повлиять на её функционирование.

Исходя из вышеизложенных подходов к пониманию сущности эффективности деятельности коммерческих предприятий, можно сформулировать следующее определение. Эффективность деятельности коммерческой организации – это её свойство, которое связано со способностью коммерческого предприятия формулировать свои цели, учитывая, как внешние, так и внутренние условия функционирования и при этом достигать поставленных результатов путем использования социально одобренных средств при установленном соотношении затрат и результатов [19, с. 45]. Данное определение отражает как «внутреннюю», так и «внешнюю» сторону эффективной деятельности коммерческих предприятий: рациональное использование имеющихся у организаций ресурсов и достижение результатов с учетом внешних факторов, оказывающих влияние на функционирования предприятий.

Для стабильного эффективного функционирования предприятия индустрии гостеприимства, необходимо разработать стратегию развития организации, целью которой будет являться достижение максимально эффективных результатов, оказывающих непосредственное влияние на деятельность гостиницы в целом.

Стратегии, используемые в сфере гостеприимства, связаны с такими понятиями как продукт, рынок, отрасль, положение фирмы внутри отрасли, технологии. Можно выделить следующие наиболее распространенные стратегии развития предприятий индустрии гостеприимства [10, с. 43]: горизонтальное расширение (увеличение ассортимента услуг); географическое расширение (увеличение зоны охвата по географическому признаку); гибридизация продукта (изменение базового продукта, комбинация различного гостиничного предложения); франчайзинг (приобретение права на операционную деятельность под именем известной торговой марки); заключение контракта на управление (заключение контракта с фирмами, которые управляют гостиницами, находящимися в собственности предприятий другого профиля); стратегические альянсы (соглашения о кооперации для достижения коммерческих целей, не предполагающие слияния предприятий) и другие.

Любая из вышеперечисленных стратегий ориентируется на повышение эффективности деятельности предприятия гостиничной сферы.

Для этого в процессе её реализации разрабатывается комплекс действий и мероприятий по росту эффективности деятельности предприятия гостиничной сферы или так называемые пути повышения эффективности деятельности предприятия гостиничной сферы [11, с. 75].

На основании проведенного исследования можно сделать вывод о том, что успешной стратегией деятельности предприятия гостиничной сферы будет являться своевременный учет возможности как положительного, так и отрицательного развития предприятия на целевом рынке и оценки вероятных последствий. Следовательно, для того чтобы узнать, эффективна ли стратегия предприятия гостиничной сферы, нужно в первую очередь оценить уровень выполнения плановых показателей.

1.2. Показатели эффективности деятельности предприятия

На сегодняшний день основополагающими методами анализа экономической эффективности предприятия являются:

1. Горизонтальный анализ (временной). Как правило, данный вид анализа применяется при изучении баланса, и представляет собой сравнение тех или иных позиций во времени. Недостаток данного метода заключается в том, что в условиях инфляции показатели могут быть не сопоставимы, что вынуждает делать перерасчет. Результатом анализа является расчет абсолютных и относительных показателей (темпы роста или снижения).

2. Вертикальный анализ. Представляет собой расчет доли статей баланса в общем итоге, который принимается за сто процентов. Таким образом, вертикальный анализ даёт оценку структурных изменений статей баланса в динамике.

3. Трендовый анализ. Суть анализа заключается в сравнении показателей за несколько периодов времени. Результатом анализа является построение линии тренда, на основе которого можно спрогнозировать значение показателя в будущем.

4. Метод финансовых коэффициентов. Суть анализа заключается в расчёте относительных показателей (коэффициентов), которые позволяют объективно оценить финансовое положение организации, выявить слабые места, резервы развития предприятия, тенденции развития и т.д.

5. Сравнительный анализ. В ходе анализа проводится сравнение показателей предприятия с показателями конкурирующих организаций, показателями дочерних фирм, структурных подразделений и т.д.

6. Факторный анализ. Представляет собой анализ влияния отдельных факторов на величину результирующего показателя.

Использование всех методов анализа в комплексе, позволит наиболее точно определить финансовое состояние предприятия, оценить перспективы его развития, собрать актуальную и полную информация для принятия управленческих решений.

Методика финансового анализа состоит из трех взаимосвязанных блоков:

1) Анализа финансовых результатов деятельности организации;

2) Анализа финансового состояния организации;

3) Анализа эффективности финансово-хозяйственной деятельности организации.

Сегодня есть несколько основных методик анализа финансового результата, каждая из которых применяется в том или ином предприятии. Так, согласно методике анализа финансовых результатов по Савицкой Г.В., анализ проводится по следующему алгоритму:

- оценивается состав и динамика доходности компании. При этом в расчете применяются такие показатели, как доход от продажи товара, маржинальная прибыль, чистый, капитализированный и потребляемый доход, а также общий финансовый результат. В процессе расчета многое зависит от цели проводимого анализа. К примеру, если необходимо вычислить безубыточный объем продаж для компании и определиться с ее «зоной безопасности», то должен использоваться показатель маржинального дохода. В случае, когда производится оценка собственных средств компании, то чистый доход и так далее. Важно, чтобы в процессе анализа учитывались различные составляющие прибыли – ее структура, состав, динамика и так далее;

- оцениваются финансовые результаты от продажи товара (услуг). Здесь уделяется внимание выполнению плана компании, динамике роста, определяются факторы, влияющие на объем и так далее;

- проводится анализ ценовой политики компании, факторная оценка уровня средней ценовой политики. При этом оценивается, насколько параметр средневзвешенной цены влияет на качество продукции, сроки продаж, конъюнктуру рынка, рынок сбыта, уровень инфляции и так далее;

- анализируются прочие расходы и прибыль. Здесь уделяется внимание выполнению плана, динамике, состав, фактором, влияющим на изменение суммы дохода и так далее;

- проводится оценка рентабельности компании – коэффициента окупаемости, рентабельности совокупного капитала и оборота (продаж). После этого анализируется динамика указанных выше показателей и сравнивается с теми планами своей компании и конкурентов;

- оценивается корректность использования полученных доходов. Здесь производится учет налогов, размера оплаченных дивидендов акционерам, величины капитализированного и потребленного дохода.

Согласно методике анализа финансовых результатов по Шеремету А.Д., анализ проводится по следующему алгоритму:

- формируются основные показатели, которые показывают эффективность работы компании. Особое внимание уделяется таким параметрам, как доход (убыток) от продажи товаров, аналогичные параметры, но с учетом прочих расходов и налогообложения. Далее рассчитывается чистая прибыль за отчетный период и доход от простой деятельности компании;

- проводится предварительный анализ на основе относительных и абсолютных параметров прибыли;

- делается более глубокий анализ посредством изучения факторов, влияющих на величину дохода компании;

- выполняется полноценный анализ действия инфляции и ее влияния на конечные результаты деятельности компании;

- проводится изучение качества дохода и составляется характеристика факторов, оказывающих воздействие на объем прибыли;

- оценивается рентабельность активов компании;

- проводится подробный маржинальный анализ доходов, полученных за определенный промежуток времени.

Согласно методике анализа финансовых результатов по Ионовой А.Ф. и Селезневу Н.Н, анализ проводится по следующему алгоритму

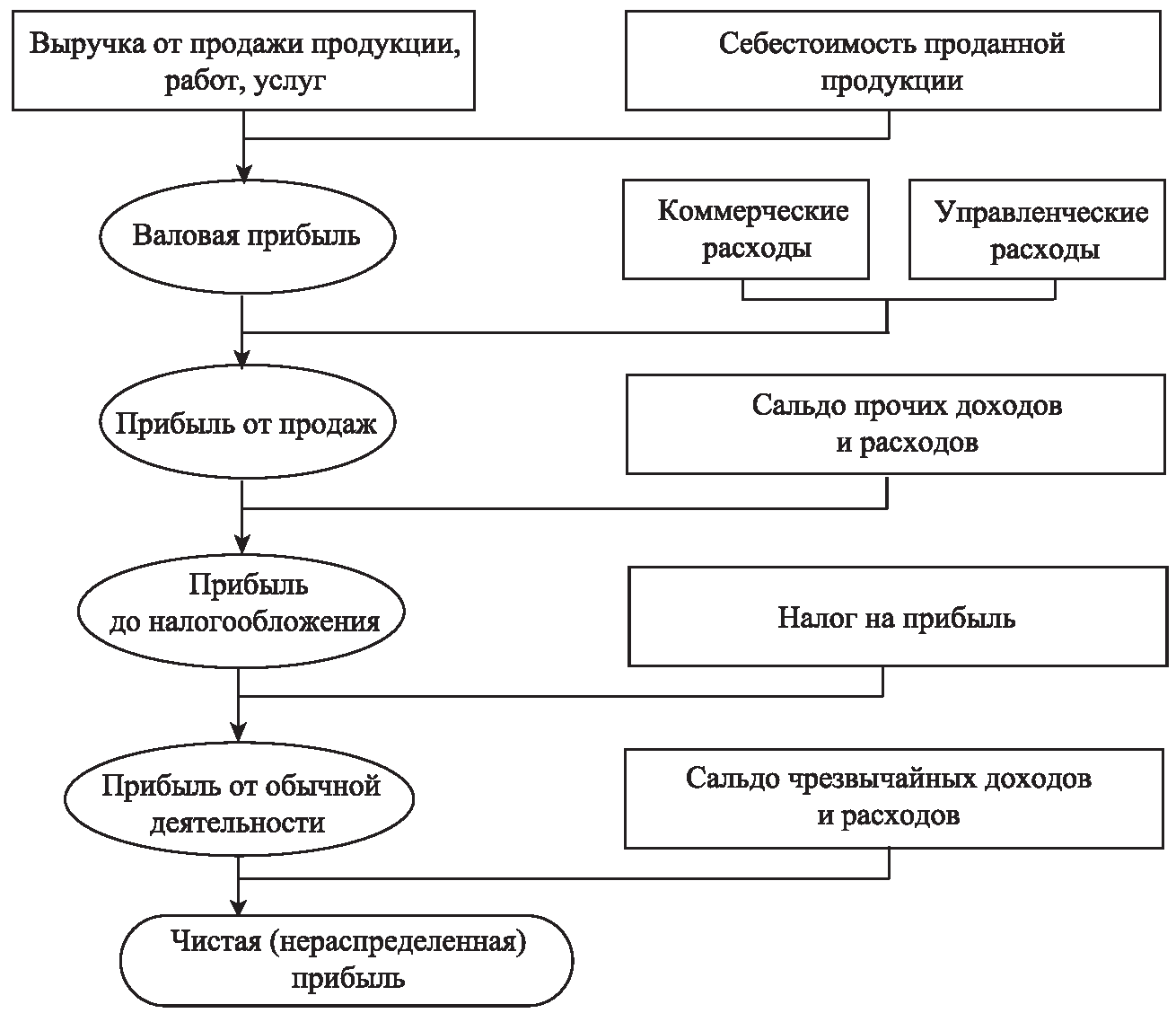

- осуществляется классификация дохода, которая позволяет оценить эффект от работы компании. При этом прибыль делится на ряд основных критериев – по порядку формирования, по видам работы, по источникам, по характеру применения, по срокам получения. Структура прибыли выглядит следующим образом.

Рисунок 1 - Структура прибыли

- после формирования показателей дохода производится расшифровка взаимосвязей между каждым из них;

- указываются основные факторы, которые влияют на объем дохода компании, проводится анализ дохода до момента оплаты налогов;

- рассчитывается прибыль с учетом инфляционных процессов, которые неизбежно влияют на финансовый результат предприятия;

- анализируется качество дохода. Качество тем выше, чем больше рост производства и меньше расходы по нему. Низкое качество говорит о том, что имеет место рост стоимости товаров без повышения объемов выпуска продукции. Также качество прибыли может оцениваться по следующим критериям – структуре рентабельности, коэффициенту достаточности дохода, уровня рентабельности и так далее;

- производится оценка уровней денежных потоков компании для определения достаточности поступления капитала по конкретному направлению деятельности;

- анализируются результаты по заполненной финансовой отчетности компании.

Основное внимание уделяется структуре и динамике доходов;

- даются предложения по поводу схемы факторного анализа бухгалтерского дохода;

- оценивается влияние факторов на изменение уровня доходов от продажи товара;

- проводится анализ дохода, который не был использован в процессе деятельности. Также рассчитывается темп устойчивого роста и коэффициент капитализации;

- анализируется рентабельность компании (как экономической, так и финансовой).

Сегодня можно выделить целую группу показателей, позволяющих до мельчайших подробностей оценить перспективы развития и успешность той или иной компании. Все они разрабатываются с учетом приоритетов стратегии предприятия, в которой содержатся факторы развития предпринимательской деятельности и тенденции выбора наиболее интересных параметров [26, с. 47].

Все показатели, характеризующие деятельность компании, можно условно разделить на несколько категорий:

1. Масштабные показатели. Их задача – показать реальный уровень, которого удалось достигнуть компании за период своей деятельности. Такие параметры отображают объем оборотных и основных фондов, размер уставного капитала и так далее.

2. Абсолютные показатели позволяют увидеть и проанализировать итоговый параметр, которого удалось добиться в результате работы компании. К таким параметрам можно отнести расходы организации, ее доходы, общий оборот и так далее.

3. Относительные показатели. Для вычисления необходимо поделить результаты двух предыдущих групп. В этом случае появляется шанс провести анализ с учетом процентных параметров.

4. Структурные показатели позволяют выделить влияние конкретных элементов на итоговый результат.

5. Приростные показатели. Особенность параметров – отображение ключевых данных за определенный период по отношению к исходному значению.

Большая доля показателей финансов высчитывается с учетом данных балансового отчета, а также отчета о доходах и расходах. При этом выполнение расчетов может проводиться двумя способами – по агрегированному балансу или с учетом реальных данных отчетности.

К основным показателям финансов оценки компании можно отнести показатели рентабельности, ликвидности, деловой активности, финансовой устойчивости, имущественного положения и так далее. При этом каких-то единых правил и принципов анализа приведенных выше показателей нет, и многое зависит от целого ряда факторов - принципов кредитования, отраслевой принадлежности, источников структуры и так далее.

Без анализа финансовых показателей сложно представить себе полноценную деятельность предприятия. Точные расчеты позволяют оценить результаты деятельности компании, провести экономическую диагностику потенциала и принять решение о перспективах дальнейшей деятельности.

Основные цели анализа финансовых показателей:

- вычисление изменений основных параметров на конкретный период проверки;

- определение факторов, которые тем или иным образом влияют на финансовое состояние компании;

- оценка текущих изменений финансовых показателей (как качественных, так и количественных);

- оценка финансового положения на определенную дату;

- выявление тенденций влияющих на изменение финансового состояния компании.

К основным этапам анализа можно отнести:

1. Определение основных целей. Здесь проводится следующая работа:

- сравниваются основные показатели компании со средними показателям в конкретном секторе экономики, нормативными параметрами;

- сравниваются данные с аналогичной информацией за прошлый отчетный период. При этом за основу берутся плановые и предшествующие показатели;

- сравниваются параметры с аналогичными показателями компаний-конкурентов.

2. Оценка качества данных, которые используются для анализа показателей. Здесь важный момент, чтобы вся предоставленная информация была максимально полной, объективной и достоверной. В противном случае текущие расчеты могут быть ошибочными.

3. Принятие решение по поводу использования той или иной методики анализа, применение выбранного метода и формирование результатов.

На последнем этапе могут применяться следующие виды анализа:

- абсолютных показателей;

- горизонтальный. В этом случае производится сравнение каждой из позиций отчетности с прошлым периодом;

- вертикальный. Особенность этого метода – определение реальной структуры финансовых показателей. При этом главная задача – выявить влияние каждого из параметров на результаты расчетов в общем;

- трендовый. Суть заключается в сравнении каждого параметра отчетности с прошлыми периодами и вычисление тренда. В итоге определяются основные тенденции динамики того или иного параметра, «очищенного» от посторонних воздействий и случайного влияния. С помощью тренда можно спрогнозировать величины тех или иных параметров в будущем;

- пространственный. В этом случае проводится сравнительный анализ сводных параметров в отчете компании по подразделениям (дочерним компаниям, цехам и так далее);

- относительных показателей. Особенность этой методики – расчет отношений между некоторыми показателями из различных форм отчетности;

- факторный. Проводится оценка воздействия на компанию и ее показатели определенных факторов рынка. При таком виде анализа используются стохастические и детерминированные приемы исследования.

Одними из наиболее точных показателей финансов являются финансовые коэффициенты, которые характеризуют практически все сферы деятельности компании. При выходе параметра из допустимого значения можно говорить о появлении "слабого места" и необходимости внесения корректировок в стратегические планы компании.

Все коэффициенты, характеризующие финансовые показатели, можно разделить на несколько основных групп:

1. Коэффициенты рентабельности. Сделав расчет необходимых коэффициентов, можно определить реальный доход компании на каждую денежную единицу капитала, вычисления прибыли, затрат и текущих активов компании. При этом общая рентабельность состоит из целой группы показателей – рентабельности оборотного и внеоборотного капитала, рентабельность совокупных затрат и расходов по обычным направлениям деятельности, рентабельность кредитных средств, рентабельность производства, рентабельность продаж и так далее.

Таблица 1 - Показатели рентабельности

|

Показатели |

Формула расчета |

Пояснения |

|

Рентабельность продаж |

|

Сколько прибыли приходится на единицу проданной продукции |

|

Бухгалтерская рентабельность |

|

Уровень прибыли до выплаты налога на прибыль |

|

Чистая рентабельность |

|

Сколько чистой прибыли приходится на единицу выручки |

|

Рентабельность активов |

|

Эффективность использования всех ресурсов предприятия |

|

Рентабельность собственного капитала |

|

Эффективность использования собственного капитала. Динамика Rs оказывает влияние на уровень котировки акций |

|

Частные показатели |

||

|

Валовая рентабельность |

|

Сколько валовой прибыли приходится на единицу выручки |

|

Затратоотдача |

|

Сколько прибыли от продажи приходится на 1 тыс. руб. основных расходов |

Каждый параметр работает со своим направлением развития компании. К примеру, рентабельность совокупных затрат показывает общий размер чистого дохода, которую получила компания за определенный промежуток времени на каждый рубль расходов. Рентабельность продаж отображает общую эффективность компании за анализируемый промежуток времени и так далее.

2. Коэффициенты ликвидности (их еще называют показателями платежеспособности) способны выполнить две основные функции. Во-первых, они точно отображают финансовую устойчивость компании. Во-вторых, дают необходимую информацию для размышления внешним пользователям аналитических данных.

К таким показателям финансов можно отнести – коэффициенты общей ликвидности, текущей ликвидности, быстрой ликвидности. Также сюда относится параметр срочной ликвидности, промежуточной ликвидности, критической ликвидности. Нельзя не учесть коэффициенты восстановления платежеспособности, покрытия, маневренности капитала, утраты платежеспособности и так далее.

Таблица 2 - Показатели ликвидности

|

Наименование показателя |

Способ расчета |

Рекомендуемое значение |

Пояснения |

|

|

1 |

Общий показатель ликвидности |

|

L1 – 1 |

- |

|

2 |

Коэффициент абсолютной ликвидности |

|

L2>0,2-0,7 |

Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств |

|

3 |

Коэффициент срочной ликвидности (критической оценки) |

|

Допустимое 0,7-0,8 Желательно L3 – 1,5 |

Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам |

|

4 |

Коэффициент текущей ликвидности |

|

Необходимое значение – 1; Оптимальное – не менее 2 |

Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства |

|

5 |

Коэффициент маневренности функционирующего капитала |

|

Уменьшение показателя в динамике положительный факт |

Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности |

|

6 |

Доля оборотных средств в активах |

|

Зависит от отраслевой принадлежности организации |

|

|

7 |

Коэффициент обеспеченности собственными средствами |

|

Не менее 0,1 |

Характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости |

Группировка активов баланса в зависимости от степени ликвидности:

А1 = денежные средства + краткосрочные финансовые вложения

А2 = краткосрочная дебиторская задолженность предприятия

А3 = запасы + прочие оборотные активы

А4 = внеоборотные активы + долгосрочная дебиторская задолженность

Группировка пассивов баланса по степени срочности их оплаты:

П1 = краткосрочная кредиторская

П2 = краткосрочные обязательства – краткосрочная кредиторская задолженность

П3 = долгосрочные обязательства

П4 = капитал и резервы

Коэффициент текущей ликвидности.

Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств.

Коэффициент срочной ликвидности.

По смысловому назначению показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть — производственные запасы.

Коэффициент абсолютной ликвидности (платежеспособности)

Является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

При этом каждый параметр может пригодиться для реализации своих задач. Наибольшую ценность для поставщиков материалов и сырья представляет коэффициент абсолютной ликвидности. Для банка наиболее интересен коэффициент «критической оценки». Потенциальные акционеры максимальное внимание уделяют коэффициенту текущей ликвидности.

3. Коэффициенты оборачиваемости позволяют оценить общую деловую активность предприятия, его перспективы, скорость оборота средств и так далее. Вычисление этого показателя заключается в расчете целой группы коэффициентов оборачиваемости – активов, мобильных и оборотных средств, дебиторской и кредиторской задолженности, собственного капитала, общих и товарно-материальных запасов, денежных средств и так далее. Кроме этого, могут оцениваться сроки кредиторской и дебиторской задолженности, доля оборотного капитала в активах и так далее.

Таблица 3 - Показатели оборачиваемости

|

Показатель |

Способ расчета |

|

|

Коэффициент оборачиваемости |

Длительность оборота (До) |

|

|

Запасов (Зср) |

|

|

|

Готовой продукции (ГП) |

|

|

|

Дебиторской задолженности (ДЗ) |

|

|

|

Кредиторской задолженности (КЗ) |

|

|

|

Денежных средств (ДС) |

|

|

|

Период операционного цикла (ПОЦ) |

|

|

|

Период финансового цикла (ПФЦ) |

|

|

4. Коэффициенты рыночной устойчивости характеризуют способность компании к развитию, сохранению равновесия на рынке, а также платежеспособность при любых вариантах развития событий. К таким показателям можно отнести коэффициенты капитализации маневренности, финансирования, привлечения средств, реальной цены имущества, обеспеченности собственным капиталом и так далее [13, с. 159].

Коэффициент автономии. Он показывает, в какой степени объем используемых предприятием активов сформирован за счет собственного капитала и насколько оно независимо от внешних источников финансирования. Считается, что нижний предел этого показателя – 0,6 (или 60 %).

Коэффициент финансовой независимости (коэффициент автономии) вычисляется как отношение общей суммы собственного капитала к сумме баланса. На практике установлено, что коэффициент автономии должен превышать 0,5, то есть чем он больше, тем меньше зависимость предприятия от внешних источников финансирования.

Коэффициент концентрации заемного капитала. Этот показатель в сумме с коэффициентом концентрации собственного капитала составляют 1. Чем выше значение коэффициента концентрации заемного капитала, тем выше у предприятия риск обанкротиться, если одновременно несколько кредиторов потребуют свои деньги обратно.

Коэффициент маневренности собственного капитала — это доля от деления собственных оборотных активов на всю сумму собственного капитала. Он свидетельствует о степени мобильности (гибкости) использования собственных средств предприятия. Коэффициент маневренности собственного капитала. Он показывает, какую долю занимает собственный капитал, инвестируемый в оборотные активы, в общей сумме собственного капитала (т.е. какая часть собственного капитала находится в высокооборачиваемой и высоколиквидной его форме).

Коэффициент финансовой активности предприятия. Характеризует соотношение заемного и собственного капитала предприятия.

Индекс постоянного пассива. Он показывает, какую долю занимает собственный капитал, инвестируемый во внеоборотные активы, в общей сумме собственного капитала (т.е. какая часть собственного капитала находится в низколиквидной форме).

Таким образом, финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств.

2. Анализ эффективности деятельности гостиничного предприятия ООО «Пятый угол»

2.1. Общая характеристика гостиничного предприятия «Пятый угол»

Отель «Пятый угол» находится в центральной части города Санкт-Петербург, в пределах пешей доступности находятся следующие достопримечательности и объекты: мост Ломоносова, Большой драматический театр им. Г.А. Товстоногова, Александринский театр и ТРК «Планета Нептун».

Отель «Пятый угол» 3 звезды находится недалеко от станций метро «Достоевская» и «Владимирская» на перекрестке 4-х улиц: Загородного проспекта, Разъезжей улицы, улицы Рубинштейна и улицы Ломоносова. Свое название отель получил по названию площади «Пять Углов».

Гостиница «Пятый угол» имеет статус бизнес отеля. Это значит, что здесь будет удобно жить тем, кто приезжает в Санкт-Петербург с деловым визитом.

Отель предназначен для оказания услуг временного проживания и питания, а также иных сопутствующих и дополнительных услуг.

Режим работы отеля − круглосуточный. Предусмотрен технологический перерыв в период с 01-00 до 01-30 часов ночи (ночной аудит). Поселение и прием оплаты во время ночного аудита не производится.

В отеле к услугам гостей предлагается 12 комфортных номеров: 8 номеров категории «Стандарт», 2 номера категории «Студия», 1 номер «Люкс» и 1 номер «Сьют» декорированных в теплой цветовой гамме и оборудованных удобной функциональной мебелью. Номера оснащены кондиционерами, спутниковым телевидением, интернетом, телефоном.

Тарифы на размещение в отеле «Пятый угол» представлены в таблице 4.

Таблица 4 - Ценовая категория номеров

|

Категория номера |

Количество человек в номере |

Стоимость проживания, руб./сутки |

|

Стандарт |

2 |

5000 руб. |

|

Студия |

2 |

6000 руб. |

|

Люкс |

2 |

8000 руб. |

|

Сьют |

2(4) |

12000 руб. |

Расчетный час для гостей гостиницы:

- заезд с 00.00 ч-11.00 (ранний заезд) выезд до 00.00 следующих суток;

- заезд с 14.00-23.00 (дневной заезд) выезд до 12.00 следующих суток.

Заезд − круглосуточно. Оплата производится за сутки. Оплата наличными или кредитной картой.

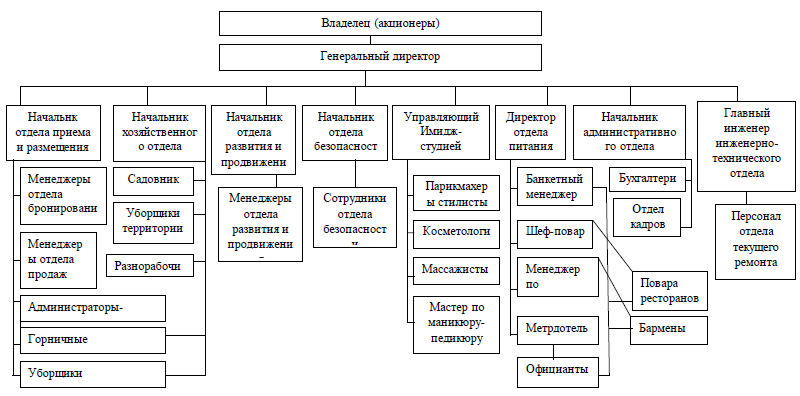

В отеле «Пятый угол» организационная структура управления линейно-функционального типа, которая сочетает в себе преимущества линейных и функциональных структур (рис. 2).

Рисунок 2 – Организационная структура отеля «Пятый угол»

При такой структуре управления за все отвечает и принимает стратегические решения линейный руководитель, возглавляющий коллектив. В разработке конкретных вопросов и подготовке соответствующих решений, программ, планов ему помогает находящийся у него в подчинении специальный аппарат, состоящий из функциональных подразделений, во главе которых стоят руководители служб.

Таким образом, можно сделать вывод, что организационная структура отеля очень развита и имеет множество подразделений, функции которых четко разделены между сотрудниками.

2.2. Анализ финансового состояния гостиничного предприятия «Пятый угол»

Поскольку объектом исследования данной работы выступает отель «Пятый угол» необходимо рассмотреть оценку экономической деятельности отеля «Пятый угол». По результатам работы за 2014–2016 гг. предприятие имело следующие значения показателей, таблица 5.

Таблица 5 - Основные технико-экономические показатели отеля «Пятый угол» за 2014-2016 гг.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Отклонение (+/-) |

Темп роста (%) |

||

|

2015 г. к 2014 г. |

2016 г. к 2015 г. |

2015 г. к 2014 г. |

2016 г. к 2015 г. |

||||

|

Выручка от продажи продукции, работ или услуг, тыс. руб. |

243475 |

262359 |

277383 |

18884 |

15024 |

107,76 |

105,73 |

|

Себестоимость, тыс. руб. |

193870 |

210292 |

223272 |

16422 |

12980 |

108,47 |

106,17 |

|

Среднегодовая стоимость основных производственных фондов, тыс.руб. |

16487 |

18785 |

19241 |

2298 |

456 |

113,94 |

102,43 |

|

Прибыль от продаж |

10862 |

8387 |

11088 |

-2475 |

2701 |

77,21 |

132,20 |

|

Прибыль до налогообложения |

5333 |

3900 |

7266 |

-1433 |

3366 |

73,13 |

186,31 |

|

Чистая прибыль |

3828 |

2905 |

6203 |

-923 |

3298 |

75,89 |

213,53 |

|

Рентабельность продаж |

4,46 |

3,20 |

4,00 |

-1,26 |

0,80 |

71,66 |

125,04 |

|

Дебиторская задол-женность, тыс.руб. |

4478 |

4671 |

9312 |

193 |

4641 |

104,31 |

199,36 |

|

Кредиторская задол-женность, тыс.руб. |

11272 |

11081 |

13261 |

-191 |

2180 |

98,31 |

119,67 |

|

ФОТ |

39685 |

42586 |

43987 |

2901 |

1401 |

107,31 |

103,29 |

|

Производительность |

1067,87 |

1140,69 |

1200,79 |

72,82 |

60 |

106,82 |

105,27 |

|

Фондоотдача, руб. |

14,77 |

13,97 |

14,42 |

-0,80 |

0,45 |

94,57 |

103,22 |

|

Среднегодовая стоимость оборотных средств, тыс.руб. |

31530 |

34870 |

38707 |

3340 |

3837 |

110,59 |

111,00 |

Данные таблицы 5 позволяют сделать вывод о том, что выручка растёт на всём периоде исследования, так к 2015 г она выросла на 18884 тыс. руб., а в 2016 г. на 15024 тыс. руб. Поскольку увеличиваются объёмы деятельности увеличивается себестоимость, в 2015 г. выросла на 16422 тыс. руб. и в 2016 г. на 12980 тыс. руб. Следует отметить, что темп её роста выше темпов роста выручки, что является отрицательным в деятельности организации. В связи с тем, что увеличиваются объёмы деятельности в 2015-2016 гг. увеличивается среднесписочная численность на 2 чел., и 1 чел. Соответственно.

Среднегодовая стоимость основных производственных фондов увеличивается на всём периоде исследования (в 2015 г. на 2298 тыс. руб., в 2016 г. на 456 тыс. руб.).

Прибыль от продаж в 2015 г. снизилась на 2475 тыс. руб., прибыль до налогообложения и чистая прибыль так же снизились на 1433 тыс. руб. и на 923 тыс. руб. соответственно. Прибыль от продаж в 2016 г. увеличилась на 2701 тыс. руб. Положительный финансовый результат по прочим видам деятельности стал причиной того, что прибыль до налогообложения и чистая прибыль увеличились в 2016 г. на 3366 тыс. руб. и на 3298 тыс. руб. соответственно.

В 2015 г. рентабельность продаж снижается на 1,26 п.п., однако в 2016 г. она увеличилась на 0,80 п.п. и составила 4 %. Дебиторская задолженность увеличилась на всём периоде исследования. В 2015 г. на 193 тыс. руб. и в 2016 г. на 4641 тыс. руб. что ведёт к прямому отвлечению средств из оборота. Кредиторская задолженность в 2015 г. снизилась на 191 тыс. руб. Рост дебиторской задолженности в 2016 г. привёл к росту взаимных неплатежей, в связи с чем, кредиторская задолженность в 2016 г. увеличилась на 2180 тыс. руб. Фонд оплаты труда увеличивается на всём периоде исследования. Так же следует отметить увеличение средней заработной платы, в 2015 г. она увеличилась на 0,92 тыс. руб. и в 2016 г. на 0,44 тыс. руб. Положительным моментом в 2015-2016 гг. является то, что темпы роста средней заработной платы меньше темпов роста выручки, т. е. увеличение заработной было целесообразным, своевременным и выполняла стимулирующую функцию.

Производительность увеличилась в 2015 г. на 72,82 тыс. руб. и в 2016 г. на 60 тыс. руб. Среднегодовая стоимость оборотных средств увеличилась в 2015 г. на 10,59. Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивей его финансовое состояние. Проведем анализ показателей рентабельности предприятия.

Таблица 6 - Показатели прибыли и рентабельности отеля «Пятый угол» за 2014-2016 гг.

|

Показатели |

2014 г. |

2015г. |

2016 г. |

Отклонение, (+/-) |

Темп роста, (%) |

||

|

2015 г. к 2014 г. |

2016 г. к 2015 г. |

2015 г. к 2014 г. |

2016 г. к 2015 г. |

||||

|

Прибыль, тыс.руб. |

|||||||

|

- валовая; |

49605 |

52067 |

54111 |

2462 |

2044 |

104,96 |

103,93 |

|

- от продаж; |

10862 |

8387 |

11088 |

-2475 |

2701 |

77,21 |

132,20 |

|

- до налогообложения; |

5333 |

3900 |

7266 |

-1433 |

3366 |

73,13 |

186,31 |

|

- чистая; |

3828 |

2905 |

6203 |

-923 |

3298 |

75,89 |

213,53 |

|

Рентабельность, в % к: |

243475 |

262359 |

277383 |

18884 |

15024 |

107,76 |

105,73 |

|

рассчитанная по валовой прибыли |

20,37 |

19,85 |

19,51 |

-0,53 |

-0,34 |

97,41 |

98,30 |

|

Рентабельность продаж |

4,46 |

3,20 |

4,00 |

-1,26 |

0,80 |

71,66 |

125,04 |

|

общ`ая (прибыли до налогообложения); |

2,19 |

1,49 |

2,62 |

-0,70 |

1,13 |

67,87 |

176,22 |

|

рассчитанная по чистой прибыли; |

1,57 |

1,11 |

2,24 |

-0,46 |

1,13 |

70,43 |

201,96 |

|

б) оборотным активам |

16,91 |

11,18 |

18,77 |

-5,73 |

7,59 |

66,11 |

167,89 |

|

в) основным средствам |

32,35 |

20,76 |

37,76 |

-11,59 |

17 |

64,17 |

181,89 |

|

г) собственному капиталу |

13,77 |

9,35 |

17,41 |

-4,42 |

8,06 |

67,90 |

186,20 |

|

д) рентабельность активов |

11,05 |

7,24 |

12,42 |

-3,81 |

5,18 |

65,52 |

171,55 |

Оценка прибыли и рентабельности показывает, что в 2015 г. показатели прибыли от продаж, прибыли до налогообложения и чистой прибыли снижаются, в связи с чем снижается рентабельность. Это вызвано тем, что темпы роста себестоимости выше темпов роста прибыли. Уже в 2016 г. все показатели прибыли увеличились.

Рентабельность рассчитанная по валовой прибыли сокращается на всём периоде исследования, так в 2015 г. она сократилась на 0,53 п.п., в 2016 г. на 0,34 п.п. Рентабельности продаж сократилась в 2015 г. на 1,26 п.п. и увеличилась в 2016 г. на 0,80 п.п. и составила 4 % Общая и рентабельность сократилась в 2015 г. на 0,70 п.п. и увеличилась в 2016 г. на 1,13 п.п. Рентабельность рассчитанная по чистой прибыли так же сокращается в 2015 г. на 0,46 п.п. и увеличивается в 2016 г. на 1,13 п.п.

Прибыль используемых оборотных средств в 2015 г. снизилась г. на 5,73 п.п. и увеличилась в 2016 г. на 7,59 п.п., Рентабельность активов в 2015 г. снизилась на 3,81 п.п. и увеличилась в 2016 г. на 5,18 п.п. и составила 12,42, т.е. прибыль, приходящаяся на каждый рубль активов увеличилась, Рентабельность собственного капитала снизилась в 2015 г. на 4,42 п.п. и увеличилась в 2016 г. Рентабельность основных средств так же снизилась в 2015 г. и увеличивается к 2016 г.

Финансовое состояние предприятия заключается в анализе ликвидности баланса организации. Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности предприятия, т. е. способности своевременно и полностью рассчитываться по всем своим обязательствам. Определим ликвидность баланса. В отеле «Пятый угол» имеют место следующие соотношения (таблица 7).

Таблица 7 - Оценка ликвидности баланса отеля «Пятый угол» за 2014-2016 гг.тыс. руб.

|

Соотношение |

2014 |

2015 |

2016 |

|

А1≥П1 |

261111272 |

520611081 |

372713261 |

|

А2≥П2 |

44788948 |

46718474 |

93126087 |

|

А3≥П3 |

260992016 |

266743857 |

278253016 |

|

А4≤П4 |

1866729621 |

1938732526 |

2023438734 |

Данные таблицы 4 позволяют сделать вывод, что баланс рассматриваемого предприятия не является абсолютно ликвидным, поскольку не выполняется соотношение неравенств, что свидетельствует о нарушении платежеспособности организации. Не выполнение первого и второго неравенства в 2014-2015 гг. свидетельствует о нарушении платежеспособности организации на момент составления баланса. У организации не достаточно средств для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов.

Анализ ликвидности по данной схеме является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

Рассчитаем коэффициенты платежеспособности отеля «Пятый угол», данные оформим в таблице 8.

Таблица 8 - Коэффициенты платежеспособности отеля «Пятый угол» за 2014-2016 гг.

|

Показатели |

Нормативное ограничение |

2014 г. |

2015г. |

2016 г. |

Отклонение, (+,-) |

|

|

2015 г. к 2014 г. |

2016 г. к 2015 г. |

|||||

|

1. Общий показатель платёжеспособности |

>=1 |

0,78 |

0,94 |

0,97 |

0,16 |

0,03 |

|

2.Коэффициент абсолютной ликвидности |

>=0,1-0,7 |

0,13 |

0,27 |

0,19 |

0,14 |

-0,08 |

|

3.Коэффициент быстрой ликвидности |

>0,8 |

0,35 |

0,51 |

0,67 |

0,16 |

0,16 |

|

4. Коэффициент текущей ликвидности |

2,0-3,5 |

1,64 |

1,87 |

2,11 |

0,23 |

0,24 |

|

5.Коэффициент маневренности функционирующего капитала |

Уменьшение –положительный фактор |

2,01 |

1,57 |

1,29 |

-0,44 |

-0,28 |

|

6.Доля оборотных средств в активах |

>=0,5 |

0,64 |

0,65 |

0,67 |

0,01 |

0,02 |

|

7. Коэффициент обеспеченности собственными оборотными средствами |

>=0,1 |

0,33 |

0,36 |

0,45 |

0,03 |

0,09 |

Таким образом, расчеты приведенные в таблице 6 указывают на то, что в 2014-2016 гг. общий показатель платежеспособности ниже допустимых значений. Коэффициент абсолютной ликвидности имеет нижние границы предельно допустимых значений, т. е организация может погашать текущие (краткосрочные) обязательств за счёт денежных средств. Коэффициент быстрой ликвидности ниже предельно допустимых значений на всём периоде исследование, что свидетельствует о том, что общество не может погашать текущие (краткосрочные) обязательства за счёт оборотных активов.

Коэффициент текущей ликвидности – обобщающий коэффициент платежеспособности, он находиться в ниже предельных норм в 2014-2015 гг. Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на 1 рубль текущих обязательств.

Но уже в 2016 г. этот показатель выше предельно допустимых значений. Этот показатель в 2015 г. составил 1,87 и в 2016 г. 2,11. Коэффициент обеспеченности собственными оборотными средствами характеризует наличие собственных средств у Общества необходимых для финансовой устойчивости предприятия. Значения этого показателя отеля «Пятый угол»» в 2014-2016 гг. в пределам допустимых значений ( в 2014 г. – 0,33, в 2015 г. – 0,36, в 2016 г. – 0,45), т. е. свидетельствует о том, что у отеля «Пятый угол» достаточно собственных средств, необходимых ей для её текущей деятельности. В целом можно отметить низкую платёжеспособности предприятия.

Рассмотрим показатели финансовой устойчивости отеля «Пятый угол» (таблица 9).

Таблица 9 - Показатели финансовой устойчивости отеля «Пятый угол» за 2014-2016 гг.

|

Показатели |

Нормативное ограничение |

2014 г. |

2015г. |

2016 г. |

Отклонение, (+,-) |

|

|

2015 г. к 2014 г. |

2016 г. к 2015 г. |

|||||

|

1. Коэффициент капитализации (плечо финансового рычага) |

не выше 1,5 |

0,75 |

0,72 |

0,58 |

-0,03 |

-0,14 |

|

2.Коэффициент обеспеченности собственными источниками финансирования |

нижняя граница 0,1; opt.U2≥0,5 |

0,33 |

0,36 |

0,45 |

0,03 |

0,09 |

|

3. Коэффициент финансовой независимости (автономии) |

0,4≤U3≤0,6 |

0,57 |

0,58 |

0,63 |

0,01 |

0,05 |

|

4. Коэффициент финансирования |

U4≥0,7; opt ≈ 1,5 |

1,33 |

1,39 |

1,73 |

0,06 |

0,34 |

|

5. Коэффициент финансовой устойчивости |

U5≥0,6 |

0,61 |

0,65 |

0,68 |

0,04 |

0,03 |

Коэффициент капитализации считается одним из основных индикаторов финансовой устойчивости, характеризующим соотношение заемных средств собственным. За 2014 -2016 гг. значение этого показателя в пределах предельно допустимых значений.

Коэффициент финансовой независимости характеризует, какая часть активов сформирована за счет собственных источников средств. Значение коэффициента имеет значение в предельно допустимых значениях.

Коэффициент финансовой устойчивости и коэффициент финансирования достигает нормативных. Таким образом, можно сделать вывод о том, что отель «Пятый угол» не зависим от внешних источников финансирования и её финансовое положение устойчивое.

2.3. Особенности предоставления услуг гостиничного предприятия «Пятый угол»

Если рассматривать все услуги, предоставляемые отелем «Пятый угол», то их можно разделить на основные и дополнительные. Отель «Пятый угол» оказывает свои услуги, согласно Постановлению Правительства РФ от 09 октября 2015 года № 1085 «Об утверждении Правил предоставления гостиничных услуг в Российской Федерации» (далее – Правила). Указанным документом закреплено положение, что цена номера (места в номере) устанавливается исполнителем, то есть администрацией отеля. Гостиницы разных категорий включают в стоимость проживания различный набор услуг.

Данный набор определяется требованиями, установленными стандартами для соответствующей категории гостиниц. Одни и те же услуги для гостиниц одной категории являются дополнительными, а для другой – обязательными, которые включаются в стоимость проживания. Т. к. отель «Пятый угол» на сегодняшний день имеет статус 3 звезды, то перечень услуг, которые входят в цену номера, то есть являются обязательными - в стоимость номера включено проживание, завтрак и охраняемая парковка.

Согласно пункту 27 Правил в отеле установлен перечень услуг, которые администрация по просьбе потребителя обязана предоставить без дополнительной оплаты:

1) вызов скорой помощи, других специальных служб;

2) пользование медицинской аптечкой;

3) доставка в номер корреспонденции, адресованной потребителю, по ее получении;

4) побудка к определенному времени;

5) предоставление кипятка, иголок, ниток, одного комплекта посуды и столовых приборов;

6) иные услуги по усмотрению исполнителя.

К таким услугам в отеле «Пятый угол» относятся:

1) пользование всем оснащением номера;

2) пользование утюгом и гладильной доской;

3) пользование электробытовыми приборами, установленными в номере (телевизор, кондиционер, холодильник, фен).

К сопутствующим услугам в отеле относятся:

- ежедневная уборка номера;

- при длительном проживании смена белья 1 раз в 3 дня;

- зубная щетка и паста, гель для душа, шапочка для душа, шампунь, расческа, губка для обуви; тапочки, ложка для обуви (в зависимости от типа номера).

Отель «Пятый угол» заинтересован в том, чтобы его посещало как можно большее количество гостей. Очень важно, чтобы клиентская база была постоянной и благодаря этому гостиничные номера не простаивали. Только в этом случае отель может получить максимально возможную прибыль. Именно поэтому отель предоставляет своим гостям широкий перечень дополнительных услуг и возможностей для полноценного отдыха.

Дополнительные услуги в отеле предоставляются как на платной, так и бесплатной основе.

К бесплатным дополнительным услугам относятся:

- круглосуточная стойка регистрации;

- сейф для хранения ценностей в номерах и на ресепшене;

- Wi-Fi на всей территории отеля;

- спутниковое телевидение;

- заказ и доставка цветов в номера;

- банкомат;

- детская площадка;

- продажа сувенирной продукции;

- заказ такси.

Отель «Пятый угол» предоставляет большой перечень услуг, которые оплачиваются отдельно. Организация дополнительных услуг осуществляется для удовлетворения самых разных запросов своих гостей. В отеле они имеют удобное для клиентов расположение и оптимальные часы работы. Персонал этих предприятий работает с разными службами отеля в едином стремлении предоставлять свои услуги в лучшем качестве.

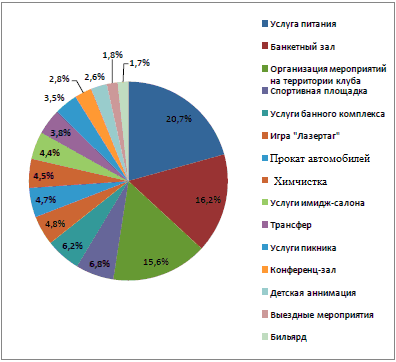

На рисунке 3 приведено распределение прибыли по видам дополнительных услуг в 2014 году в отеле «Пятый угол».

Рисунок 3 - Распределение прибыли по видам дополнительных услуг в 2016 г.

В процессе исследования клиентов отеля «Пятый угол» использовалась первичная маркетинговая информация − данные выборочного опроса гостей отеля «Пятый угол». Проводился письменный опрос с помощью специально разработанной анкеты. Объем выборки 200 человек.

В результате анкетирования были получены следующие данные.

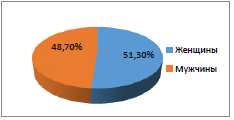

Основными клиентами отеля являются в равной пропорции женщины − 51,3% и мужчины − 48,7% (рисунок 4).

Рисунок 4 – Структура клиентов по половому признаку

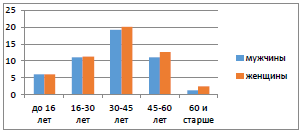

На рисунке 5 представлены данные структуры клиентов по возрастному признаку.

Рисунок 5 – Структура клиентов по возрастному признаку

Возраст клиентов, в основном, составляет:

- до 16 лет – 11,1%

- от 16 до 30 лет – 22,4%

- от 30 до 45 лет – 39,3%

- от 45 до 60 лет − 23,5%

- от 60 и старше – 3,7%.

По роду занятий клиенты отеля распределились следующим образом:

- руководители − 13,4%,

- служащие − 55,6%,

- работники других сфер деятельности − 31%.

Чаще всего клиенты отеля приезжают: из регионов России − 97,4%, остальные 2,6% − из Ленинградской области.

По уровню дохода клиентов можно расположить следующим образом:

- со средним уровнем дохода – 44%;

- выше среднего – 20;

- высокий – 23;

- ниже среднего – 13%.

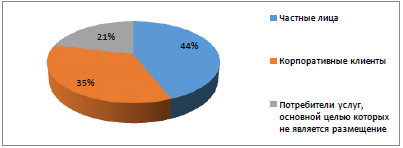

По целям визита потребителями гостиничных услуг являются корпоративные клиенты (35%), частные лица (44%) и потребители услуг, основной целью которых не является размещение (21%) (рис. 6).

Рисунок 6 − Основные потребители гостиничных услуг отеля «Пятый угол»

Корпоративные клиенты (небольшие группы людей, сотрудники компаний) приезжают в отель, во-первых с деловыми целями – для проведения конференций, семинаров, презентаций, обучения, тренингов. Сюда же относятся и инсентив-туры (от англ. «incentive» − «стимул») – поощрительные поездки, организуемые компаниями в целях мотивации сотрудников. А во-вторых, для проведения совместного досуга: празднование дня рождения сотрудников, дня рождения компании, Нового Года, как правило, средний срок пребывания таких клиентов составляет 3 дня.

Частными клиентами являются семьи с детьми, молодые пары, пенсионеры и бабушки с внуками, которые приезжают на праздничные и выходные дни, а также, чтобы отметить семейное торжество, средний срок пребывания 5 дней.

Отель «Пятый угол» не является лишь местом временного проживания, он предоставляет услуги ресторанов, караоке-бара, кафе, салона красоты, СПА-услуги, банного комплекса, прокат автомобилей, детскую анимацию.

Поэтому к потребителям услуг отеля также относятся лица, использующие отель в иных, не связанных с проживанием целями, средний срок пребывания 1 день (таблица 10).

Таблица 10 - Потребители услуг отеля «Пятый угол»

|

Потребители услуг отеля «Пятый угол» |

Цель приезда |

Средний срок пребывания |

|

Корпоративные клиенты |

Конференции; Семинары; Презентации; Обучение; Тренинги; Инсентив-туры; Совместный досуг |

3 дня |

|

Частные лица |

Поездки выходного дня; Каникулы; Празднование семейного торжества; Свадьба |

5 дней |

|

Лица, использующие отель в иных, не связанных с проживанием целями |

Посещение ресторанов, кафе, бара; Посещение банного комплекса; Посещение Имидж-студии; Прокат автомобилей; Проведение различных мероприятий (семейные торжества, свадьбы, выпускные) |

1 день |

Таким образом, изучив в совокупности психоповеденческие и социодемографические признаки клиентов, представляется возможным описать среднестатистического клиента отеля «Пятый угол»: мужчина или женщина в возрасте 35-45 лет, преимущественно из регионов России, служащие, со средним уровнем дохода, цель посещения - отдых.

На основании этого же опроса были выявлены предпочтения гостей по предоставлению в отеле «Пятый угол» дополнительных услуг.

Следует уточнить, что опрос проводился в летнее время (таблица 11).

Таблица 11 - Дополнительные услуги, пользующиеся наибольшим спросом в отеле «Пятый угол»

|

Дополнительные услуги |

Количество человек |

|

Имидж-студия |

12 человек |

|

Рестораны, караоке бар, кафе, лобби бар, Банкетный зал |

37 человек |

|

Банный комплекс |

26 человек |

|

Услуги химчистки и прачечной |

9 человек |

|

Продажа сувенирной продукции |

11 человек |

|

Детская площадка |

10 человек |

|

Спортивная площадка |

15 человек |

|

Услуги пикника |

26 человек |

|

Пляж |

18 человек |

|

Прокат автомобилей |

17 человек |

|

Детская анимация |

12 человек |

|

Аренда конференц-зала |

7 человек |

|

Итого: |

200 человек |

Услуги, пользующиеся наибольшим спросом (рисунок 7)

Рисунок 7 - Услуги пользующиеся наибольшим спросом

Исходя из полученных результатов видно, что наибольшим спросом среди гостей пользуются услуги питания, так ответило 37 человек из 200. На втором месте оказались сразу две услуги – это услуга пикника и услуги банного комплекса. Их выбрало 26 человек. Так как опрос проводился летом, то на третье место вышло посещение пляжа (18 человек). Наименьшее количество голосов получилось у услуги − аренда конференц-зала (7 человек), так как еще раз повторюсь, опрос был проведен летом, а это пора отпусков, и получается, что эта услуга не очень востребована.

Но в современных условиях, когда сложился и функционирует рынок гостиничных услуг, который разбит на сегменты и внутри каждого сегмента идет жесткая конкуренция, для сохранения конкурентоспособности необходимо непрерывно развиваться. Непрерывное развитие предполагает введение новых, закрытие старых, модернизацию существующих услуг.

Наиболее значимым для гостиниц сегодня является фактор расширения существующего спектра дополнительных услуг, наличие которого демонстрирует прогрессивный характер развития гостиничного предприятия.

ЗАКЛЮЧЕНИЕ

Гостиничная индустрия – одна из наиболее динамично развивающихся отраслей экономической деятельности. К концу 2015 г. в России насчитывалось 9954 гостиниц и аналогичных средств размещения. После 1990 года число организаций в гостиничном бизнесе уменьшилось, что по мнению большинства экспертов, это связанно с распадом СССР, а именно, одной из причин спада является либерализация цен 2 января 1992 года, послужившая началом «шоковой терапии». Однако после 2000-х рост организаций начинает возрастать и проявлять положительную динамику.

Отель «Пятый угол» находится в центральной части города Санкт-Петербург, в пределах пешей доступности находятся следующие достопримечательности и объекты: мост Ломоносова, Большой драматический театр им. Г.А. Товстоногова, Александринский театр и ТРК «Планета Нептун».

Выручка растёт на всём периоде исследования, так к 2015 г она выросла на 18884 тыс. руб., а в 2016 г. на 15024 тыс. руб. Поскольку увеличиваются объёмы деятельности увеличивается себестоимость, в 2015 г. выросла на 16422 тыс. руб. и в 2016 г. на 12980 тыс. руб. Прибыль от продаж в 2015 г. снизилась на 2475 тыс. руб., прибыль до налогообложения и чистая прибыль так же снизились на 1433 тыс. руб. и на 923 тыс. руб. соответственно. Прибыль от продаж в 2016 г. увеличилась на 2701 тыс. руб. Положительный финансовый результат по прочим видам деятельности стал причиной того, что прибыль до налогообложения и чистая прибыль увеличились в 2016 г. на 3366 тыс. руб. и на 3298 тыс. руб. соответственно.

В 2015 г. рентабельность продаж снижается на 1,26 п.п., однако в 2016 г. она увеличилась на 0,80 п.п. и составила 4 %. Дебиторская задолженность увеличилась на всём периоде исследования. В 2015 г. на 193 тыс. руб. и в 2016 г. на 4641 тыс. руб. что ведёт к прямому отвлечению средств из оборота. Кредиторская задолженность в 2015 г. снизилась на 191 тыс. руб. Рост дебиторской задолженности в 2016 г. привёл к росту взаимных неплатежей, в связи с чем, кредиторская задолженность в 2016 г. увеличилась на 2180 тыс. руб. Фонд оплаты труда увеличивается на всём периоде исследования. Так же следует отметить увеличение средней заработной платы, в 2015 г. она увеличилась на 0,92 тыс. руб. и в 2016 г. на 0,44 тыс. руб. Положительным моментом в 2015-2016 гг. является то, что темпы роста средней заработной платы меньше темпов роста выручки, т. е. увеличение заработной было целесообразным, своевременным и выполняла стимулирующую функцию.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Барышева Н.А., Татарина Л.В. Отель - гость: практические рекомендации по содержанию отеля. - М.: Аркаим, 2015

- Баумгартен Л.В. Маркетинг гостиничного предприятия: Учебник для академического бакалавриата. - М.: Юрайт, 2016

- Браймер Р.А. Основы управления в индустрии гостеприимства. - М.: Аспект Пресс, 2014

- Брашнов Д.Г. Основы индустрии гостеприимства: учеб. пособие / Д.Г. Брашнов, Е.В. Мигунова. – М.: ФЛИНТА: НОУ ВПО «МПСУ», 2013

- Бреев Б. Развитие сферы гостиничных услуг // Российский экономический журнал.- 2015. - № 10

- Быстров С.А. Организация гостиничного дела: Учебное пособие. - М.: Форум, НИЦ ИНФРА-М, 2016

- Дурович А.П. Маркетинговые исследования в туризме. – М.: Новое знание, 2015

- Ефремова М.В. Основы технологии туристского бизнеса. М.: Ось-89, 2015

- Забродин И.П. Обоснование показателей оценки эффективности бизнес-процессов коммерческих организаций. «Экономический анализ: теория и практика». - №38(245). – 2015

- Зайцева Н.А. Менеджмент в сервисе и туризме. М.: ФОРУМ ИНФРА-М, 2015

- Зайцева Н.А., Ларионова А.А. Финансовый менеджмент в туризме и гостиничном бизнесе. М.: Издательский дом «Альфа-М», 2015

- Игнатьева И.Ф. - Организация туристской деятельности: Учебное пособие. – СПб.: Питер, 2015

- Ковалев В.В. Анализ хозяйственной деятельности предприятия. М.: ПБОЮЛ Гриженко Е.М., 2015

- Котлер Ф. Маркетинг, гостеприимство, туризм: учебник. 4-е изд, - М.: ЮНИТИДАНА, 2015

- Круль Г. Я. Основы гостиничного дела: Учеб. пособие. - К.: Центр учебной литературы, 2015

- Кусков А.С. Гостиничное дело. – М.: ИТГ Дашков и К, 2014

- Овчаренко Н.П., Руденко Л.Л., Барашок И.В. Организация гостиничного дела: Учебное пособие для бакалавров. - М.: ИТК Дашков и К, 2015

- Панкова С.В., Кубаткина Г.А. Понятие и классификация гостиничных услуг как объекта управленческого учета. //Вестник ОГУ. – 2014. - № 2

- Рыжова, В. В. Экономическое управление организацией. М.: РИОР: ИНФРА-М, 2015

- Семеркова Л.Н., Белякова В.А., Шерстобитова Т.И. Технология и организация гостиничных услуг: Уч. пос. - М.: НИЦ ИНФРА-М, 2015

- Сорокина А. В. Организация обслуживания в гостиницах и туристских комплексах. – М.: Альфа - М, 2014

- Тимохина Т. Л. Организация приема и обслуживания туристов. – М.: Форум, 2013

- Тультаев Т.А. Маркетинг услуг: Учебник. - М.: НИЦ Инфра-М, 2015

- Федулин А.А. Гостиничный менеджмент: учебное пособие. – М.: КноРус, 2016

- Черникова Л.И. Организация гостиничного дела: Уч. пос. для бакалавров. - М.: КноРус, 2016

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций: учебник, 2-е изд. - Издательство: Инфра-М, 2016

- Применение методов анализа внешней и внутренней среды в деятельности ООО «Максимум Авто»

- Влияние российского менталитета на корпоративную культуру

- Исследования франчайзингового рынка и разработка франчайзингового пакета

- Анализ структуры налоговых обязательств и налоговой нагрузки на примере ОАО «Балтийский Банк»

- «Мультипроцессоры»

- Разработка регламента выполнения процесса «Транспортная доставка заказов» (Описание предметной области. Постановка задачи.)

- Правоспособность и дееспособность юридического лица (Виды юридических лиц)

- Рынок ценных бумаг (Виды ценных бумаг и инструментов на их основе)

- Нотариат в РФ ( Функции нотариальной деятельности)

- Понятие и виды наследования (Актуальные проблемы, связанные с деятельностью нотариуса в рамках процедур наследования)

- Анализ основной проблем исследование и диагностика конфликтов

- Особенности влияния стрессовых ситуаций на поведение человека в профессиональной деятельности