Анализ эффективности использования внеоборотных активов (на примере ООО «Форкама»)

Содержание:

Введение

Для эффективной работы любого предприятия в рыночных условиях необходимо четко и рационально решать вопросы, связанные с обеспечением, структурой и использованием внеоборотных активов.

Наличие внеоборотных активов, их структура, динамика и порядок использования – это главный вопрос для эффективной работы предприятия и, как результат, положительной отдачи от активов.

Актуальность темы исследования определяется тем, что от эффективности использования внеоборотных активов зависит успешная экономическая деятельность предприятия.

Цель курсовой работы – анализ эффективности использования внеоборотных активов предприятия.

Для реализации этой цели в курсовой работе были поставлены следующие задачи:

– изучить теоретические и методические аспекты анализа использования внеоборотных активов предприятия;

– проанализировать эффективность использования основных средлств предприятия;

– дать рекомендации по повышению эффективности использования внеоборотных активов.

Объектом исследования является ООО «Форкама».

Предмет исследования – анализ наличия и эффективности использования внеоборотных активов предприятия.

Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников и приложения.

В первом разделе работы рассмотрены экономическое содержание и классификация внеоборотных активов. Проанализированы существующие методики анализа использования внеоборотных активов.

Во втором разделе проведен анализ использования внеоборотных активов ООО «Форкама», рассчитаны такие показатели как коэффициент обновления внеоборотных активов, коэффициент выбытия внеоборотных активов, коэффициент износа внеоборотных активов, коэффициент годности внеоборотных активов, фондоотдача, фондоемкость, средствооруженность и рентабельность. Разработаны предложения по повышению эффективности использования внеоборотных активов для ООО «Форкама».

В процессе написания работы были использованы следующие методы: коэффициентный, горизонтальный и вертикальный анализ, метод сравнения, расчет абсолютных величин и относительных показателей.

Практическая значимость курсовой работы заключается в том, что разработанные предложения по повышению эффективности использования внеоборотных активов могут найти практическое применение в ООО «Форкама».

В качестве информационной базы при написании данной работы использовались нормативно-правовые документы, труды таких авторов, как Бригхэм Т. О., Ефимова О.В., Николаева Т.П., Этрилл П., а также материалы периодической печати.

Теоретические и методические аспекты анализа наличия и эффективности использования внеоборотных активов

Экономическое содержание и классификация внеоборотных активов

Для определения наиболее точного смысла внеоборотных активов, необходимо рассмотреть понятие основного капитала.

Булатов А.С. приводит следующее определение основного капитала:

«Это капитал, материализованный в зданиях, сооружениях, станках, другом оборудовании, которое функционирует в процессе производства несколько лет и обслуживает несколько производственных циклов. В отличие от оборотного капитала, материализованного в запасах сырья, материалов, готовой продукции, денежных фондых и т.п., основной капитал обращается гораздо медленнее. Затраты компании на формирование основного капитала не могут быть возвращены в течение одного года» [8, с.123].

Артеменко В.Г. утверждает, что основной капитал, отражаемый на счетах баланса компании, получил название основные фонды. Большинство экономистов характеризуют основные фонды как активы с продолжительностью использования более одного года: долгосрочные финансовые вложения, нематериальные активы, основные фонды, прочие долгосрочные активы. Данное определение опирается исключительно на положения по бухгалтерскому учету, где сказано, что к основным фондам относят средства труда, по которым установлен срок полезного использования, превышающий 12 месяцев (здания и сооружения, машины и оборудование, инструменты, транспортные средства и т.д.). Основные фонды эксплуатируются в сфере производства, в сфере обращения и во внепроизводственной сфере, создавая благоприятные условия для воспроизводства рабочей силы.

По мнению профессора Г.В. Савицкой основные фонды (основной капитал) – это вложения активов с долговременными целями в недвижимость, облигации, акции, запасы полезных ископаемых, совместные предприятия, нематериальные активы и т.д.[10, с. 254].

Рассмотренное определение весьма спорно, так как в определении отсутствует понятие внеоборотных активов, что противоречит положению по бухгалтерскому учету.

Основные фонды – это фундаментальная основа любого бизнеса. От того, как они сформированы на «старте» компании, как они управляются потом, как изменяется их структура и качество, насколько эффективно они используются в хозяйственном процессе, зависят в конечном итоге долгосрочные успехи или неудачи бизнеса. Следовательно, основные фонды (основной капитал) требуют постоянного и грамотного анализа их состояния.

Основные фонды характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе хозяйственной деятельности и переносящих на продукцию использованную стоимость частями. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования более одного года и стоимостью свыше 15 необлагаемых налогом минимумов доходов граждан.

Поскольку основные фонды многократно участвуют в хозяйственном процессе и приносят свою стоимость на продукцию по частям, их нередко называют также долгосрочными активами или постоянными активами. На практике к основным фондам относят имущественные ценности со сроком использования более одного года и стоимостью более 40000 рублей (устанавливается законодательно).

В конечном итоге можно сказать, что основные средства – это совокупность фундаментальных имущественных ценностей предприятия (компании), многократно участвующих в хозяйственной производственно-коммерческой деятельности с целью получения положительного финансового результата (прибыли).

В состав внеоборотных активов предприятия входят следующие их виды: основные фонды; нематериальные активы; незавершенные капитальные вложения; оборудование, предназначенное к монтажу; долгосрочные финансовые вложения; другие виды внеоборотных активов [16, с.69].

Объединяет эти активы то обстоятельство, что, возникнув на предприятии в некоторой материально-вещественной форме как результат определённых сделок, они пребывают в этой форме, как правило, в течении более чем одного года.

Рассмотрим содержание внеоборотных активов.

Характеристика этих активов также приведена в Положении по ведению бухгалтерского учета и отчетности. Выделено два основных классификационных признака отнесения актива к основным фондам:

- срок эксплуатации не менее года;

- стоимость на дату приобретения не более 40 000 руб. за единицу отражаются в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов.

Основные фонды представляют собой совокупность материально-вещественных ценностей, используемых в качестве активов труда, которые длительное время неоднократно или постоянно в неизменной натуральной форме используются в экономике, постепенно перенося свою стоимость на создаваемые продукты.

Роль внеоборотных активов в процессе труда определяется тем, что в своей совокупности они образуют производственно-техническую базу (а в торговле материально-техническую базу) и определяют производственную мощь предприятия [8, с.236].

На предприятиях применяется единая типовая классификация внеоборотных активов, в соответствии с которой эти фонды группируют по отраслевому признаку, назначению, видам, принадлежности и использованию.

Группировка внеоборотных активов по отраслевому признаку позволяет получить информацию об их стоимости в каждой отрасли, изучить особенности структуры.

В зависимости от специфических особенностей участия в процессе производства основные фонды подразделяются на:

- активные (машины, оборудование, транспортные фонды);

- пассивные, т.е. создающие условия для процесса производства.

По видам основные фонды подразделяются на: здания (производственно-технические, служебные и т.п.), сооружения (инженерно-строительные объекты, обслуживающие производство и др.), передаточные устройства (электросети, теплосети, трубопроводы и т.д.), машины и оборудование (фонды труда, изменяющее свойства, форму или состояние материала), транспортные фонды, инструмент, производственный инвентарь и принадлежности, хозяйственный инвентарь, многолетние насаждения, прочие основные фонды, капитальные вложения, в арендованные объекты, относящиеся к основным фондам [12, с 85].

По перечисленным видам ведется учёт внеоборотных активов и составляется отчётность об их наличии и движении.

По принадлежности основные фонды подразделяются на: основные и арендованные, а по признаку использования – на находящиеся в эксплуатации (действующие), в реконструкции и техническом перевооружении, в резерве (запасе) и на консервации. Такое деление позволяет правильно исчислить величину амортизации. По объектам, находящимся в эксплуатации, начисляется амортизация на полное восстановление, а по объектам, находящимся в консервации, амортизация вообще не начисляется.

По характеру обслуживания отдельных видов деятельности предприятия выделяют следующие группы внеоборотных активов: внеоборотные активы, обслуживающие операционную деятельность, характеризуют группу долгосрочных активов предприятия, таких как внеоборотных активов, нематериальных активов, непосредственно используемых в процессе осуществления его производственно коммерческой деятельности; внеоборотные активы, обслуживающие инвестиционную деятельность характеризуют группу долгосрочных активов предприятия, сформированную в процессе осуществления им реального и финансового инвестирования (незавершенные капитальные вложения, оборудование, предназначенное к монтажу, долгосрочные финансовые вложения), внеоборотные активы, удовлетворяющие социальные потребности персонала (непроизводственные внеоборотные активы), характеризуют группу объектов социально-бытового назначения, сформулированных для обслуживания работников данного предприятия и находящихся в его владении (спортивные сооружения, оздоровительные комплексы, дошкольные детские учреждения и т.д.).

По характеру владения внеоборотные активы предприятия подразделяются на такие группы, как собственные внеоборотные активы – это долгосрочные активы предприятия, принадлежащие ему на правах собственности и владения, отражаемые в составе его баланса и арендуемые внеоборотные активы, характеризующие группу активов, используемых предприятием на правах пользования в соответствии с договором аренды (лизинга), заключенным с их собственником [11].

Таким образом, чтобы происходило нормальное функционирование предприятия, необходимо наличие определенных активов и источников. Основные производственные фонды, состоящие из зданий, сооружений, машин, оборудования и других активов труда, которые участвуют в процессе производства, являются самой главной основой деятельности фирмы.

1.2 Методика анализа использования внеоборотных активов предприятия

Рассмотрим различные методики анализа использования внеоборотных активов.

Одна из распространенных методик оценки эффективности управления внеоборотных активов - анализ внеоборотных активов с точки зрения рационального его использования.

Основным направлением деятельности предприятия являются достижения наилучших результатов при наименьших затратах. Успешному осуществлению этой задачи во многом способствует эффективное использование внеоборотных активов.

Методика анализа внеоборотных активов в соответствии с требованиями МСФО:

- факторный анализ показателей эффективного использования внеоборотных активов;

- факторный анализ изменения емкости внеоборотных активов;

- модель анализа эффективности использования внеоборотных активов через долю влияния на прирост выручки от продаж их экстенсивности и интенсивности;

- шестифакторная модель коэффициентов доходности внеоборотных активов.

Эта методика позволяет усовершенствовать методику анализа внеоборотных активов согласно международной практике.

Методика анализа внеоборотных активов:

- изучение качественных изменений в имущественном положении организации и ликвидности активов;

- расчет показателей эффективности использования внеоборотных активов и инвестиционной активности организации;

- анализ внеоборотных активов и эффективность его использования.

Анализ работы оборудования базируется на системе показателей, характеризующих использования его численности, времени работы и мощности. Различают оборудование наличное и установленное, а также оборудование, которое фактически используется в производстве оборудования, находящееся в ремонте и модернизации и резервное оборудование [1, с.145].

Для характеристики использования времени работы оборудования рассчитываются коэффициенты календарного фонда, режимного и планового фонда времени и коэффициент интенсивности.

Интенсивная загрузка оборудования - выпуск продукции в единицу времени в среднем на одну машину.

При изучении внеоборотных активов применяются показатели наличия и использования площадей, которые имеют большое значение для предприятия.

Анализ обычно начинают с изучения состава, структуры, динамики внеоборотных активов и их рост за анализируемый период.

Данные о наличие, об износе и движении внеоборотных активов служат основным источником информации для оценки производственного потенциала предприятия.

Основные средства участвуют многократно в процессе производства и переносит свою стоимость на готовый продукт постепенно. Наличие внеоборотных активов в целом и их отдельных видов может быть определено на определенную дату и за период среднем. В течение года происходит движение внеоборотных активов, связанное с их поступлением и выбытием. С учетом этого стоимость внеоборотных активов на конец периода ОФк определяется по формуле:

ОФк = ОФн + ОФп – ОФв (1)

где ОФн – стоимость внеоборотных активов на начало периода,

ОФп, ОФв – стоимость поступивших и выбывших внеоборотных активов.

Фондоотдача и фондоемкость характеризуют эффективность использования основных производственных средств [14, с.58].

1. Фондоотдача — это отношение объема произведенной продукции к среднегодовой стоимости основных производственных средств, которое показывает, сколько продукции получает предприятие с каждого рубля, вложенной в основные фонды. Фондоотдача Фо определяется по формуле:

Фо =

(2)

(2)

2. Фондоотдача активной части внеоборотных активов определяется по формуле:

(3)

(3)

где Q – стоимость произведенной продукции,

ОФа – среднегодовая стоимость активной части внеоборотных активов.

3. Фондоемкость — показатель, обратный фондоотдаче, она характеризует величину основных производственных средств, приходящуюся на 1 рубль продукции. Фондоемкость рассчитывается по формуле:

(4)

(4)

4. Средствооруженность труда — показатель, характеризующий степень оснащенности труда основными производственными фондами. Определяется данный показатель делением среднегодовой стоимости основных производственных средств на среднесписочную численность промышленно-производственного персонала предприятия. Средствооруженность Фв определяется отношением средней годовой стоимости внеоборотных активов к средней численности рабочих, занятых в наиболее заполненной смене.

Стоимость внеоборотных активов[15, с.241].

Средняя стоимость внеоборотных активов определяется по формуле средней хронологической. Так как основные фонды поступают и выбывают в течение года неравномерно, то среднегодовая стоимость определяется по формуле:

= ОФн +

= ОФн +

н -

н -

(5)

(5)

n =

n =

(6)

(6)

в =

в =

(7)

(7)

где ОФп, ОФв среднегодовая стоимость поступивших и выбывших внеоборотных активов,

mi - число полных месяцев не работы выбывших средств с момента выбытия до конца года;

ni – число полных месяцев работы поступивших средств с момента поступления до конца года.

Показатели движения внеоборотных активов [16, с.89]:

1. Коэффициент поступления Кп рассчитывается по формуле:

(8)

(8)

2. Коэффициент обновления Кобн определяется по формуле:

(9)

(9)

где ОФнов – стоимость новых средств

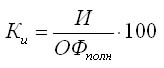

3. Коэффициент выбытия Кв рассчитывается по формуле:

(10)

(10)

4. Коэффициент ликвидации Кл определяется по формуле:

(11)

(11)

где ОФл – стоимость ликвидированных средств.

Показатели состояния внеоборотных активов [12, с.158]:

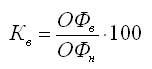

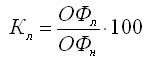

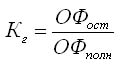

1. Коэффициент износа Ки характеризует долю части внеоборотных активов, которая перенесена на продукт и рассчитывается по формуле:

(12)

(12)

2. Коэффициент годности Кг характеризует неизношенную часть средств:

(13)

(13)

где И – сумма износа средств,

ОФполн – полная стоимость средств,

ОФост – остаточная стоимость средств.

Ки + Кг = 100 %

Таким образом, анализ использования внеоборотных активов является активным способом воздействия на эффективность производства. При анализе устанавливают зависимость результатов от величины затрат и степени использования ресурсов, выявляют закономерности изменения эффективности использования внеоборотных активов. Эффективность использования внеоборотных активов измеряется в том числе величиной прибыли на рубль вложений в основные фонды. Имея ясное представление о роли внеоборотных активов в производственном процессе, факторах, влияющих на использование внеоборотных активов, можно выявить методы, направления, при помощи которых повышается эффективность использования внеоборотных активов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

2 Анализ эффективности использования внеоборотных активов на примере ООО «Форкама»

2.1 Экономико-организационная характеристика деятельности предприятия

Общество с ограниченной ответственностью «Форкама» (далее ООО «Форкама») создано в соответствии с ФЗ «Об обществах с ограниченной ответственностью» и Гражданским кодексом РФ и образовано 11 марта 2009 года.

Общество является юридическим лицом и строит свою деятельность на основании Устава и действующего законодательства Российской Федерации.

Предметом деятельности Общества являются:

– производство и продажа запчастей к автомобилям Форд;

– коммерческая, посредническая, торгово-закупочная деятельность;

В качестве основной цели своей деятельности общество как коммерческая организация преследует цель – извлечение прибыли в результате хозяйственной деятельности.

Уставный капитал Общества на момент образования составлял 10 000 рублей. Учредители не отвечают по обязательствам Общества и несут риск убытков, связанных с деятельностью ООО «Форкама», в пределах стоимости внесенного им вклада.

Имущество общества принадлежит ему на праве собственности и образуется из средств учредителей: внеоборотных активов и оборотных средств, движимого и недвижимого имущества, ценных бумаг, полученных доходов, а также иного имущества, приобретенного им по другим основаниям, не запрещенным законодательством.

Имущество Общества учитывается на его самостоятельном балансе.

ООО «Форкама» производит детали для компонентов автомобилей из нефтехимического сырья на площадках Татарстана.

Организационная структура управления ООО «Форкама» представлена на рисунке 1.

Руководство деятельностью Общества осуществляется генеральным директором предприятия. Ему подчиняются заместитель генерального директора по финансам, главный бухгалтер, главный инженер и зам.ген.директора по производству. Заместителю генерального директора по финансам подчинен финансовый отдел. Вопросы анализа в системе управления внеоборотных активов возложены на заместителя генерального директора по финансам.

Генеральный директор

Зам. ген.

директора по финансам

Главный бухгалтер

Зам. ген. директора по производству

Главный инженер

Финансовый отдел

Рисунок 1 – Организационная структура управления

ООО «Форкама»

В таблице 1 приведены основные экономические показатели деятельности ООО «Форкама».

На основании сравнения основных экономических показателей можно сделать общий вывод об улучшении экономического положения на предприятии.

Выручка от реализации произведенной продукции, выполнения работ, и оказания услуг на конец 2016 году составила 1 780 855 тыс. руб., по сравнению с 2015 году - увеличилась на 156 220 тыс. руб.

Себестоимость реализованной продукции составила 1 594 733 тыс. руб., по сравнению с 2015 году увеличилась на 293 932 тыс. руб.

Таблица 1 – Основные экономические показатели ООО «Форкама»

|

Показатели |

2014 год |

2015 год |

Откл. тыс. руб |

2016 год |

Откл.тыс. руб. |

|

Объем реализации товарной продукции, тыс. руб. |

706256 |

1605822 |

899566 |

1690069 |

84247 |

|

Выручка от реализации продукции, тыс. руб. |

725391 |

1624635 |

899244 |

1780855 |

156220 |

|

Себестоимость реализованных товаров, тыс. руб. |

607298 |

1300801 |

693503 |

1594733 |

293932 |

|

Валовая прибыль, тыс. руб. |

118093 |

323834 |

205741 |

186122 |

-137712 |

|

Прибыль от реализации товаров, тыс. руб. |

631 |

20369 |

19738 |

14380 |

-5989 |

|

Среднесписочная численность работающих чел. |

265 |

257 |

8 |

250 |

7 |

|

Среднемесячная заработная плата, руб. |

14277 |

16 250 |

1973 |

18 450 |

2200 |

В 2016 году по обычным видам деятельности получена прибыль в сумме 14 380 тыс. руб. По сравнению с 2015 году прибыль по обычным видам деятельности снизилась на 5 989 тыс.руб.

В связи с ростом объемов производства выросла среднесписочная численность персонала в 2015 году на 8 чел., в 2016 году на 7 чел., при этом средний уровень оплаты труда в 2016 году составил 18 450 руб., что на 2200 руб. больше чем в прошлом году.

2.2 Анализ использования внеоборотных активов в ООО «Форкама»

Организация в своей практической деятельности использует различные формы обновления операционных внеоборотных активов, при этом в процессе простого воспроизводства применяются: текущий ремонт, капитальный ремонт, приобретение новых видов активов, а в процессе расширенного воспроизводства - реконструкция, модернизация и т.д. Выбор конкретной формы обновления должен осуществляться по критерию эффективности.

Основным источником информации для проведения анализа использования внеоборотных активов является бухгалтерский баланс предприятия. Анализ начинается с изучения динамики внеоборотных активов ООО «Форкама» за 2014-2016 гг. (рисунок 2).

Динамика внеоборотных активов ООО «Форкама» за 2014-2016 годы показывает, что основные фонды за анализируемый период увеличились с 197 млн. 555 тыс. руб. до 5 млрд. 657 млн. 240 тыс. руб. Увеличение внеоборотных активов произошло за счет приобретения производственного корпуса и бывшего в употреблении оборудования, у ОАО «КАМАЗ».

Анализ структуры внеоборотных активов ООО «Форкама» за 2014-2016 годы представлен в таблице 2.

Рисунок 2 – Динамика внеоборотных активов

ООО "Форкама" за 2014-2016 гг., тыс.руб.

Из табл.2 видно, что в 2014 году наибольшую долю в производственных фондах ООО «Форкама» занимают здания – 86924 тыс. руб. или 44%; наименьшую долю занимают производственный и хозяйственный инвентарь – 6125 тыс. руб. или 3,1%.

Таблица 2 – Анализ структуры внеоборотных активов ООО «Форкама» за 2014-2016 гг., тыс. руб

|

Группа внеоборотных активов |

2014 год |

2015 год |

2016 год |

|||

|

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

|

|

Здания |

86924 |

44 |

2330088 |

44,1 |

2489186 |

44 |

|

Машины и оборудование |

75861 |

38,4 |

2034204 |

38,5 |

2189352 |

38,7 |

|

Транспортные фонды |

28645 |

14,5 |

755562 |

14,3 |

808985 |

14,3 |

|

Производственный и хозяйственный инвентарь |

6125 |

3,1 |

163793 |

3,1 |

169717 |

3 |

|

Всего производственных средств |

197555 |

100 |

5283647 |

100 |

5657240 |

100 |

В 2015 году наибольшую долю в производственных фондах занимают здания – 2330088 тыс. руб. или 44,1%; наименьшую производственный и хозяйственный инвентарь – 163793 тыс.руб. или 3,1% .

В 2016 году наибольшую долю в производственных фондах ООО «Форкама» занимают здания – 2489186 тыс.руб. или 44%; наименьшую производственный и хозяйственный инвентарь – 169717 тыс.руб. или 3 %.

Структура внеоборотных активов ООО «Форкама» за 2014 год представлена на рисунке 3.

Рисунок 3 – Структура внеоборотных активов ООО «Форкама»

за 2014 год, (%)

Структура внеоборотных активов ООО «Форкама» за 2015 год представлена на рисунке 4.

Рисунок 4 – Структура внеоборотных активов ООО «Форкама»

за 2015 год, (%)

Структура внеоборотных активов ООО «Форкама» за 2016 год представлена на рисунке 5.

Рисунок 5 – Структура внеоборотных активов ООО «Форкама»

за 2016 год (%)

Итак, в структуре внеоборотных активов ООО «Форкама» видно, что за все три года наибольшую долю в производственных фондах занимают здания 44%; наименьшую долю занимают производственный и хозяйственный инвентарь 3%.

Таким образом, анализ использования внеоборотных активов позволяет выделить три самостоятельных взаимосвязанных цепи управления:

- наличие и движение внеоборотных активов;

- расчет сумм износа и распределение амортизационных отчислений;

- анализ использования объектов внеоборотных активов.

Анализ эффективности использования внеоборотных активов проводится для изучения динамики общего объема и состава, степени их годности, интенсивности обновления и эффективности использования внеоборотных активов.

Коэффициент обновления. Он характеризует прирост новых операционных внеоборотных активов в общей их сумме и рассчитывается по формуле:

(14)

(14)

Кобн 2014 = 0,03

Кобн 2014 = 0,03

Кобн 2015 =

Кобн 2015 =  0,02

0,02

Кобн 2016 =

Кобн 2016 =  0,01

0,01

Коэффициент выбытия. Он характеризует долю выбывших операционных внеоборотных активов в общей их сумме.

(15)

(15)

Кв 2014 =

Кв 2014 =  0,03

0,03

Кв 2015 =  0,03

0,03

Кв 2016 =  0,02

0,02

Коэффициент износа. Оценивается состояние используемых предприятием операционных внеоборотных активов по степени их изношенности.

Коэффициент износа. Оценивается состояние используемых предприятием операционных внеоборотных активов по степени их изношенности.

(16)

(16)

Кизн 2014 =

Кизн 2014 =  0,43

0,43

Кизн 2015 =

Кизн 2015 =  0,48

0,48

Кизн 2016 =

Кизн 2016 =  0,52

0,52

Коэффициент годности показывает, какая часть внеоборотных активов пригодна для эксплуатации в процессе хозяйственной деятельности.  (17)

(17)

Кг 2014 =

Кг 2014 =  0,57

0,57

Кг 2015 =

Кг 2015 =  0,52

0,52

Кг 2016 =

Кг 2016 =  0,48

0,48

В табл. 5 приведены сводные данные о движении и техническом состоянии внеоборотных активов.

Из приведенных в табл. 5 показателей можно сделать вывод, что коэффициент износа в 2015 году увеличился на 5%, в 2016 году еще на 4% .

На предприятии преобладает доля внеоборотных активов с высокой степенью износа, что говорит о наличии устаревшего оборудования.

Анализ обеспеченности предприятия основными фондами. Обеспеченность отдельными видами машин, механизмов, оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции. Рассмотрим обобщающие показатели, характеризующие уровень обеспеченности в табл. 5.

Средствооруженность труда показывает, какая стоимость внеоборотных активов приходится на каждого работающего на предприятии.

Показатель средствооруженности труда определяет «цену рабочего места» на каждом предприятии.

(18)

(18)

ФВ2014 =

ФВ2014 =

543,3 тыс. руб.

543,3 тыс. руб.

ФВ2015 = 512,7 тыс. руб.

ФВ2015 = 512,7 тыс. руб.

ФВ2016 = 413,8 тыс. руб.

ФВ2016 = 413,8 тыс. руб.

Как видно из расчетов, средствооруженность ООО «Форкама» с 543, 3 тыс.руб. в 2014 году до 512,7 тыс. руб в 2015 году.

Таблица 3 – Данные о движении и техническом состоянии внеоборотных активов ООО «Форкама»

|

Показатель |

Уровень показателя |

Уровень показателя |

|||

|

2014 |

2015 |

Изменения |

2016 год |

Изменения |

|

|

Коэффициент обновления |

0,03 |

0,02 |

-0,01 |

0,01 |

-0,01 |

|

Срок обновления внеоборотных активов, лет |

31,4 |

41 |

+9,6 |

81,3 |

+40,3 |

|

Коэффициент выбытия |

0,03 |

0,03 |

0 |

0,02 |

-0,01 |

|

Коэффициент износа |

0,43 |

0,48 |

+0,05 |

0,52 |

+0,04 |

|

Коэффициент годности |

0,57 |

0,52 |

-0,05 |

0,48 |

-0,04 |

В 2016 году наблюдается еще более резкое снижение средствооруженности – до 413,8 тыс.руб. Это говорит о серьезных проблемах в системе управления внеоборотных активов предприятия.

Анализ интенсивности и эффективности использования внеоборотных активов. Оценка эффективности использования внеоборотных активов предполагает расчет следующих обобщающих показателей и их анализ в динамике.

Фондорентабельность (отношение прибыли к среднегодовой стоимости основных производственных средств).

(19)

(19)

Rопф2014=0,24

Rопф2014=0,24

Rопф2015=0,51

Rопф2016= 0,51

0,51

Фондоотдача – это отношение стоимости произведенной или реализованной продукции после вычета НДС и акцизов к среднегодовой стоимости внеоборотных активов. В стоимости внеоборотных активов не учитываются находящиеся на консервации и сданные в аренду другим организациям.

(20)

(20)

Фопф2014 = 2,64 руб.

Фопф2015 = 2,62 руб.

Фопф2016 = 3,24 руб.

Фондоотдача – это один из факторов интенсивного использования внеоборотных активов и интенсивного роста объема выпуска продукции. Он служит характеристикой технологической эффективности производства. Если фондоотдача растет, следовательно, амортизационная емкость (А / ВП) будет снижаться, т.е. сумма амортизационных отчислений, приходящихся на 1 рубль готовой продукции, уменьшается, соответственно доля прибыли в цене товара возрастает.

Фондоемкость – обратный показатель фондоотдачи – удельные капитальные вложения на один рубль прироста продукции:

Феопф2014=0,47

Феопф2015=0,38

Феопф2016=0,31

Особый смысл приобретают расчет и оценка фондоемкости в динамике, поскольку показывает прирост или снижение объема (стоимости) внеоборотных активов на 1 рубль продукции.

Фондоотдача основных производственных средств показывает, что с 1 рубля было получено 2,64 руб. выручки от продажи в 2015 г. и 3,24 руб. в 2016 г, что связано с увеличением выручки от продаж. Данный показатель в 2016 г. оказался выше аналогичного в 2014 г. на 51 %, который составил 3,24 руб. Данное повышение объясняется интенсификацией использования основных производственных средств путем введения двухсменной работы, при недостаточном уровне их обновления и реконструкции.

Итак, анализ внеоборотных активов ООО «Форкама» показал, что основные фонды за анализируемый период увеличились с 197 млн. 555 тыс. руб. до 5 млрд. 657 млн. 240 тыс. руб. Увеличение внеоборотных активов произошло за счет приобретения производственного корпуса и бывшего в употреблении оборудования, у ОАО «КАМАЗ». За все три года наибольшую долю в производственных фондах ООО «Форкама» занимают здания - 44%; на втором месте машины и оборудование – около 38%; наименьшую долю занимают производственный и хозяйственный инвентарь 3%. Анализ технического состояния внеоборотных активов ООО «Форкама» за 2014-2016гг. показал, что наблюдается увеличение коэффициента износа с 0,43 в 2014 году до 0,52 в 2016 году. Коэффициент обновления за анализируемый период снизился с 0,03 до 0,01, что является отрицательным явлением. Можно сделать вывод, что на предприятии преобладает доля внеоборотных активов с высокой степенью износа, что говорит о наличии устаревшего оборудования. За исследуемый период фондоотдача увеличилась. Фондоотдача основных производственных средств показывает, что с 1 рубля внеоборотных активов было получено 2 рубля 64 коп. выручки в 2015 г. и 3 рубля 24 коп. в 2016 г. Данный показатель в 2016 г. оказался выше аналогичного в 2014 г. Данное повышение объясняется интенсификацией использования основных производственных средств путем введения двухсменной работы, при недостаточном уровне их обновления и реконструкции. Фондоемкость снижается за исследуемый период, что является положительной тенденцией, то есть продукция производится вовлечением меньшего объема внеоборотных активов.

За исследуемый период фондоотдача увеличилась. Фондоотдача основных производственных средств показывает, что с 1 рубля внеоборотных активов было получено 2 рубля 64 коп. выручки в 2015 г. и 3 рубля 24 коп. в 2016 г. Данный показатель в 2016 г. оказался выше аналогичного в 2014 г. Данное повышение объясняется интенсификацией использования основных производственных средств путем введения двухсменной работы, при недостаточном уровне их обновления и реконструкции. Фондоемкость снижается за исследуемый период, что является положительной тенденцией, то есть продукция производится вовлечением меньшего объема внеоборотных активов.

Таким образом, в ходе анализа использования внеоборотных активов ООО «Форкама» сделаны следующие выводы:

- на предприятии не разработана программа обновления основных производственных средств;

- основные фонды имеют высокий коэффициент износа (0,43-0,52);

- в структуре внеоборотных активов наибольший удельный вес занимает группа «здания»( 44% ), имеются свободные площади.

2.3 Рекомендации по повышению эффективности использования внеоборотных активов в ООО «Форкама»

Таким образом, для повышения эффективности использования внеоборотных активов ООО «Форкама» рекомендуется:

- разработать эффективную систему управления внеоборотных активов, путем утверждения конкретной программы обновления, возмещения и накопления внеоборотных активов;

- предприятию необходимо модернизировать производство, путем замены изношенного оборудования на более современное (например, приобрести кран балку КВ-50 немецкого производства). Это повлечет за собой увеличение производительности труда, снижение себестоимости продукции и соответственно увеличения суммы прибыли.

- свободные площади, не используемые предприятием, сдать в аренду, на полученный доход от аренды отремонтировать здания.

Основной же целью данных мероприятий является улучшение основных финансово-экономических результатов деятельности ООО «Форкама».

Дальнейшее улучшение показателей эффективности использования внеоборотных активов можно за счет научно-технического прогресса, совершенствования структуры внеоборотных активов, сокращения возможных простоев оборудования, совершенствования организации производства и грамотного управления внеоборотных активов.

Заключение

Одной из важнейших задач экономического развития предприятия является повышение уровня использования внеоборотных активов. В процессе внутрипроизводственного управления и контроля над движением и состоянием внеоборотных активов, определяющим фактором является правильно поставленная организация учета и анализ в данном направлении в целях получения необходимой текущей информации о наличии, движении и техническом состоянии внеоборотных активов предприятия и их использовании.

В ходе анализа использования внеоборотных активов ООО «Форкама» сделаны следующие выводы:

- на предприятии не разработана программа обновления основных производственных средств;

- находящиеся на предприятии основные фонды имеют достаточно высокое значение коэффициента износа (0,43-0,52);

- в структуре внеоборотных активов наибольший удельный вес занимает группа «здания»( 44% ), имеются свободные площади.

Для более эффективного использования внеоборотных активов ООО «Форкама» необходимо провести следующие мероприятия:

- капитальный ремонт действующего оборудования;

- ввод в действие неустановленного оборудования;

- сокращение целодневных и внутрисменных простоев;

- более интенсивное использование оборудования;

- сокращение неэффективного и устаревшего оборудования;

- внедрение мероприятий НТП, повышение квалификации рабочего персонала и др;

- увеличение доли чистой прибыли, направляемой на инвестиционные нужды предприятия;

- привлечение инвестиций со стороны учредителей.

Таким образом, для повышения эффективности использования внеоборотных активов ООО «Форкама» рекомендуется:

- разработать эффективную систему управления внеоборотных активов, путем утверждения конкретной программы обновления, возмещения и накопления внеоборотных активов;

- предприятию необходимо модернизировать производство, путем замены изношенного оборудования на более современное (например, приобрести кран балку КВ-50 немецкого производства). Это повлечет за собой увеличение производительности труда, снижение себестоимости продукции и соответственно увеличения суммы прибыли.

- свободные площади, не используемые предприятием, сдать в аренду, на полученный доход от аренды отремонтировать здания.

Список использованных источников

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ (в ред. от 06.12.2016) // КонсультантПлюс, 2017.

- Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 27.12.2015) «Об обществах с ограниченной ответственностью» (принят ГД ФС РФ 14.01.1998) (с изм. и доп. от 25.12.2016) // КонсультантПлюс, 2017.

- Положение по бухгалтерскому учету «Учет внеоборотных активов» (ПБУ 6/01), утвержденное Приказом Минфина РФ 27.11. 2006 г. №15 (в ред. от 25.12.2016г.) // КонсультантПлюс, 2017.

- Баканов М. И., Шеремет А. Д. «Теория экономического анализа». 4-е изд., М.: Финансы и статистика, 2015. – 362 с.

- Бригхэм Т. О., Гапенски Л. «Финансовый менеджмент». 10-е изд. - СПб.: Питер, 2014. – 458 с.

12.Вахрушина М.А. «Комплексный экономический анализ хозяйственной деятельности»: Учебное пособие. – М.: Вузовский учебник, 2015. – 292 с.

- Герасимова Л.Н. Учет внеоборотных активов: Учебное пособие. Издательство: Инфра-Инженерия, 2016. – 145 с.

- Ефимова О.В. «Финансовый анализ»: 5-е издание, М. 2014. – 477 с.

- Мизиковский Е. «Бухгалтерский учет внеоборотных активов и капитальных затрат». Издательство: Магистр, 2014. – 284 с.

- Павлова Л.Н. «Финансы предприятий»: Учебник. - М., 2016. – 408 с.

- Панова Е. . Особенности проведения инвентаризации объектов внеоборотных активов// Главный бухгалтер. - 2016. - №1. - С.24-31

- Рассказова – Николаева С.А. «Учётная политика организации», М.:2014.

- Савицкая Г.В. «Анализ хозяйственной деятельности предприятия». 4-е издание Минск, Новое знание, 2012. – 383 с.

- Шеремет А.Д., Сайфулин Р.С., «Методика финансового анализа». М.: ИНФРА-М, 2015. – 457 с.

- Цель и задачи налогового учета

- Финансовый механизм и его роль в реализации финансовой политики (Анализ практических аспектов механизма государственного финансового регулирования)

- Разработка конфигурации «Взаиморасчеты с клиентами» в среде 1С:Предприятие 8.3

- Моделирование предметной области «Управление взаимоотношениями с клиентами» с помощью UML (анализ бизнес-процессов организации)

- Проектирование организации (характеристика понятия проектирования организации)

- Разработка концепций венчурного проекта

- Налоги как цена услуг государства (итоги налоговой политики в России в 2014 – 2015гг)

- Муниципальное управление в области работы с молодежью в Истринском муниципальном районе Московской области

- Анализ методов современного программирования

- Проектирование реализации операций бизнес-процесса «Управление запасами»

- Единство и различие российских и международных подходов к подготовке и использованию финансовой отчетности

- Страхование и его роль в развитии экономики (сущность и особенности страхования)