Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств (Понятие и состав денежного потока предприятия)

Содержание:

ВВЕДЕНИЕ

Хозяйственная деятельность любой компании непреложно связана с движением денежных средств. Каждое действие, относящееся к финансово-хозяйственной части вызывает либо поступление, либо расход денежных средств. Денежные средства обслуживают практически все без исключения сферы операционной, инвестиционной и финансовой деятельности. Постоянная процедура перемещения денег предполагает собою финансовое течение, которое приравнивается с концепцией «Финансового кровообращения», обеспечивающее жизнестойкость компании. От оперативности и всесторонности процесса обеспечения, изготовления и реализации продукции денежными ресурсами зависят результаты основной деятельности компании, уровень ее экономической стабильности и платежеспособности, достоинства перед конкурентами, необходимые для нынешнего и дальнейшего развития предприятия.

Оценка финансового положения направлена на своевременное выявление и устранение недостатков финансовой деятельности и определение резервов улучшения финансового состояния предприятия. Анализ производится на основе изучения причинно-следственной взаимосвязи между различными показателями производственной, коммерческой и финансовой деятельности, он дает оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового положения предприятия, в результате чего прогнозируются возможные финансовые результаты, экономическая рентабельность исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов и разработанных моделей финансового состояния при разнообразных вариантах использования ресурсов, разрабатываются конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов и укрепление финансового положения предприятия.

Актуальность работы обусловлена тем, что финансовый анализ является одной из важных проблем и задач для управления компанией. Он помогает пользователям бухгалтерской отчетности оценить:

- уровень состоятельности организации и обеспеченности собственными денежными средствами;

- суммы прихода и расхода денежных средств по направлениям деятельности;

- способность компании получать нужные финансовые средства с целью реализации нынешней работы и погашения обязательств перед кредиторами в установленные сроки;

- результативность применения полученных финансов;

- вероятность разорения.

Целью данной курсовой работы являются анализ теоретических аспектов движения денежных средств, и проведение комплексного анализа финансового положения предприятия с последующей разработкой рекомендации по его улучшению.

К задачам данной работы относятся : рассмотрение теоретических основ формирования денежных средств и их анализа, а также расчет необходимых показателей для оценки финансового положения компании на примере ПАО «Каменск-Стальконструкция».

Предметом анализа являются показатели, характеризующие финансовое состояние ПАО «Каменск-Стальконструкция».

Деятельность предприятия будет рассматриваться согласно нормативно-правовым документам Российской Федерации, таким как:

• Федеральный Закон от 06 декабря 20111 года №402-ФЗ «О бухгалтерском учёте» (ред. от 04.11.2016);

• Приказ Министерства финансов РФ «О формах бухгалтерской отчётности организаций» от 02 июля 2010 года № 66н (ред. от 06.04.2015г);

• Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99".

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

1.1 Понятие и состав денежного потока предприятия

В условиях развития экономики наиболее важным вопросом является способность компании генерировать денежные потоки (денежные средства). Рассмотрим его теоретические аспекты. В начале работы обратимся к финансовому словарю, а точнее к определению понятия «денежные средства предприятия». Дословно это «аккумулированные в наличной и безналичной формах деньги предприятия. Иногда к денежным средствам дополнительно относят высоколиквидные ценные бумаги».

Движение денежных средств организации во времени представляет собой непрерывный процесс, создавая денежный поток.

То есть денежный поток - это денежные средства, которые получает предприятие от всех видов своей деятельности и которые оно расходует на обеспечение дальнейшей работы.

Приток денежных средств осуществляется за счет выручки от продажи продукции (это могут быть как товары, так и работы с услугами), поступлений от продажи имущества, принадлежащих компании, увеличения уставного капитала путем дополнительной эмиссии акций, полученных кредитов и займов, средств от выпуска корпоративных облигаций, целевого финансирования и других.

Отток же денежных средств возникает из-за покрытия эксплуатационных затрат, инвестиционных расходов, платежей в бюджетные и внебюджетные фонды, выплат дивидендов и процентов собственникам эмиссионных ценных бумаг, комиссионного вознаграждения посредникам.

Разность между всеми поступлениями и отчислениями денежных средств за определенный период (месяц, квартал, год) образует резерв денежной наличности.

К денежным средствам компании относятся в первую очередь: касса предприятия, валютные, текущие и расчетные счета, депозиты компании и ценные бумаги. Расширим эти понятия.

Касса предприятия - это все наличные денежные средства, ценные бумаги и денежные документы, которые хранятся на самом предприятии. Касса обеспечивает текущие потребности компании, такие к примеру, как заработная плата работников.

Основной же поток денежных средств целесообразнее хранить в банке на расчетном счете компании. Расчетные счета открываются предприятием являющимся юридическим лицом ,на них хранятся свободные средства компании и также поступления от реализации услуг или продукции, ссуды и прочие зачисления. Текущие же счета открывают те организации, которые не могут открыть расчетные счета. Операции, осуществляемые по таким счетам, ограничены[9;72].

В отличие от предыдущих видов счетов валютные счета может открыть любое предприятие в банке, имеющем на это лицензию.

Депозит же имеет высокую степень ликвидности и доходности.

Схожими с ним функциями обладают ценные бумаги, которые в отличии от депозита могут со временем только увеличатся в цене.

Для более полного анализа денежного потока проведем классификацию этого понятия:

По видам деятельности:

- денежный поток по операционной деятельности;

- денежный поток по инвестиционной деятельности;

- денежный поток по финансовой деятельности.

По участию в хозяйственном процессе:

- денежный поток по организации в целом;

- денежный поток по видам хозяйственной деятельности;

- денежный поток по структурным подразделениям организации;

- денежный поток по отдельным хозяйственным операциям.

По направлению:

- положительным денежный поток;

- отрицательный денежный поток.

По уровню оптимальности:

- избыточный денежный поток;

- дефицитный денежный поток.

По времени:

- отчетный денежный поток;

- оперативный денежный поток;

- планируемый денежный поток.

По моменту оценки стоимости денежных средств:

- настоящая стоимость денежного потока;

- будущая стоимость денежного потока.

По характеру формирования:

- периодический (регулярный) денежный поток;

- эпизодический (дискретный) денежный поток.

По временным интервалам:

- денежный поток с равномерными временными интервалами;

- денежный поток с неравномерными временными интервалами.

1.2 Анализ денежных средств

При умножении денежных средств их правильное использование и контроль за сохранностью является одной из важнейших задач бухгалтерии предприятия и бухгалтерского учета. От успешности решения этой задачи зависит платежеспособность предприятия, своевременность расчетов с поставщиками и подрядчиками, своевременность платежей в бюджет и многое другое.

Бухгалтерский учет денежных средств также имеет немаловажное значение для организации денежного обращения, организации расчетов и кредитования на предприятии. Учет денежных средств имеет огромное значение в укреплении платежной дисциплины и в эффективном использовании материальных ресурсов предприятия

Анализ денежных средств и управление денежными потоками включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и многое другое.

Основными задачами такого анализа являются:

- оперативный, ежедневный контроль за сохранением наличных денежных средств и ценных бумаг в кассе компании;

- контроль за использованием денежных средств строго по целевому назначению;

- контроль за правильными и своевременными расчетами с бюджетом, банками и другими кредитными организациями, работниками компании;

- контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

- своевременная проверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

- контроль своевременной диагностики состояния абсолютной ликвидности предприятия;

- прогнозирование способности компании погасить возникшие обязательства в необходимые сроки;

- содействие квалифицированному управлению денежными потоками предприятия.

Основой данных для проведения анализа связи прибыли, движения оборотного капитала и денежных средств являются баланс и отчет о движении денежных средств[7;21].

Из всех форм бухгалтерской отчетности Отчет о движении денежных средств очень внимательно изучается инвестором. Имеет утвержденную форму. Составляют его в отечественной валюте (в тысячах или миллионах). Отчет о движении денежных средств - это документ финансовой отчетности, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода. Заверяется отчет о движении денежных средств подписями руководителя предприятия и главбуха.

1.3 Методы анализа денежных средств

При определении показателя изменения денежных средств может использоваться прямой и косвенный метод, расчет которых производится с помощью специальных формул.

Прямой метод чаще распространен на российских предприятиях. Он основан на исчислении притока денежных средств , складывающегося из выручки от реализации продукции, работ и услуг, авансов полученных , и денежного оттока, связанного с оплатой счетов поставщиков, возвратом полученных краткосрочных ссуд и займов и др., при этом исходным элементом является выручка[3;65].

Косвенный метод основан на идентификации и учете операций, связанных с движением денежных средств, и других статей баланса, а также на последовательной корректировке чистой прибыли, при этом исходным элементом является прибыль.

Сравнивая методы можно выбрать для конкретного предприятия наиболее приемлемый, его они могут выбрать самостоятельно. Представим сравнение в таблице 1.1.

Таблица 1.1 - Сравнение методов анализа движения денежных средств

|

Прямой метод |

Косвенный метод |

|

|

Достоинства |

Возможна модификация под потоки различных платежных средств |

Ориентация на управление капиталом. Связан с балансом, рассчитывается через изменение статей баланса |

|

Недостатки |

Не видны задолженности |

Невозможно рассчитать по балансу при осуществлении взаимозачетных и бартерных платежей |

На основе анализа денежных средств выполняется также коэффициентный анализ, который позволяет детально рассмотреть состояние денежных потоков предприятия. Все это делается для оптимизации денежного потока компании, прогнозирования и осуществления мер по увеличению денежного потока.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПАО «КАМЕНСК-СТАЛЬКОНСТРУКЦИЯ»

2.1 Общая характеристика предприятия

Открытое Акционерное Общество «Каменск - Стальконструкция» является одним из ведущих предприятий Уральского региона. На протяжении более 45 лет, это предприятие сохраняет свой уникальный профиль деятельности — строительство особо сложных и уникальных зданий и сооружений. Предприятие имеет свидетельство о допуске на выполнение всех основных видов строительно – монтажных работ и исполнение функций генерального подрядчика с правом заключения контрактов до трех миллиардов рублей.

С момента основания предприятия в 1967 году, группа компаний «Каменск-Стальконструкция» выполнила большой объем строительно-монтажных работ на строительстве и реконструкции предприятий Каменска - Уральского ПАО «Уральский алюминиевый завод», ПАО «Каменск-Уральский металлургический завод», ПАО «Каменск-Уральский литейный завод», ПАО «Синарский трубный завод».

Впервые на ПАО «Каменск-Уральский металлургический завод» проведены демонтаж и монтаж структурных блоков покрытия типа «Кисловодск» грузовым вертолетом МИ-26, произведен монтаж башни ретранслятора с использованием вертолета МИ-10К в г. Норильске. В рекордно короткие сроки был выполнен монтаж пяти башен-градирен высотой 46 метров комплекса оборотного водоснабжения кислородно-конверторного цеха металлургического комбината в г. Магнитогорске. В московском аэропорту «Внуково» смонтирован первый в России ангар для обслуживания широкофюзеляжных самолетов типа Боинг-747.

При реконструкции электролизного производства на ПАО «Уральский алюминиевый завод» было смонтировано два корпуса 1Н и 2Н длиной 312 метров каждый с комплексом газоочистных и вспомогательных зданий и сооружений, общий вес металлоконструкций составил более 10000 тонн.

В 2003 году были выполнены сложнейшие работы по реконструкции медеплавильного и электролизного цехов медного завода в г. Норильске. В условиях Заполярья, без остановки производства меди, при высоком уровне загазованности, рядом с действующими конвертерными и плавильными печами, демонтировано и смонтировано более 5000 тонн металлоконструкций покрытия.

На ПАО «Челябинский металлургический комбинат» всего за 4 месяца в стесненных условиях демонтировано более 1500 тонн металлоконструкций доменной печи, построен и запущен в эксплуатацию комплекс аглофабрики №2, при этом было смонтировано металлоконструкций и оборудования объемом свыше 5000 тонн. В августе 2005 года вторая очередь аглофабрики дала первую продукцию. Такой масштабный и уникальный объект был построен в России впервые за 30 лет.

Кроме строительства производственных объектов, принималось участие и в возведении объектов социального назначения в г. Каменске-Уральском – торгово-развлекательных центров «Апельсин-Сити», «Jazz», «Солнечный», «Октябрьский», диагностического и перинатального центров, часовни Александра Невского, спортивного комплекса «Олимп» и ледового стадиона г. Излучинск.

Группа компаний «Каменск-Стальконструкция» - мобильная организация, способная быстро перебросить технику и персонал для решения сложнейших задач по строительству в любой точке на карте России. Примером является восстановление покрытий котельно-турбинных цехов Рефтинской ГРЭС и Сургутской ГРЭС после аварии, когда в течение двух суток на объект были переброшены краны и бригады монтажников, что позволило меньше чем за три месяца смонтировать 297 тонн конструкций и восстановить 3000 кв.м покрытия турбинного отделения. Оперативность, высокий уровень квалификации сотрудников и точное выполнение работ по срокам заслужили признание со стороны энергетических компаний ОГК-5 и ОГК-4.

В 2009 году был построен такой уникальный по своим характеристикам объект, как «Склад клинкера» на 5-й технологической линии ПАО «Сухоложскцемент» купол которого диаметром 85 метров монтировался из укрупненных предварительно напряженных сегментов с помощью крана Liebherr, грузоподъемностью 500 тонн.

В период с 2010 по 2014 года коллектив группы компаний «Каменск-Стальконструкция» работал на объектах Олимпийского строительства, таких как:

- Адлерская ТЭС, где выполнены работы по возведению дымовых труб котлов-утилизаторов, резервуарного парка и сухой вентиляторной градирни, поставленной из Венгрии;

- Джубгинская ТЭС, где смонтированы дымовые высокотемпературные трубы высотой 60 м с утилизационными теплофикационными подогревателями, шумоглушителями и дождевыми заслонками.

В 2011 году смонтировано 1300 тн металлоконструкций каркаса здания пылеприготовительного отделения Нижнетагильского металлургического комбината.

С 2011 по 2015 года ПАО «КСК» реализовало уникальный для России проект по строительству комплекса системы сухого золошлакоудаления Рефтинской ГРЭС, выполняемое по контракту с российско-итальянской компанией «Enel ОГК-5».

В настоящее время группой компаний «Каменск-Стальконструкция» ведутся работы на таких объектах как:

- Академическая ТЭЦ, где производит монтаж металлоконструкций главного корпуса и дымовой трубы

- ПАО «Каменск-Уральский металлургический завод», где выполняет работы по монтажу прокатного комплекса;

- Нижнетуринская ГРЭС, где производит монтаж металлоконструкций главного и вспомогательного корпусов энергоблоков ПГУ 2х230 МВт, монтаж конструкций стенового и кровельного ограждений, а также монтаж двух дымовых труб котлов-утилизаторов высотой 90 м;

- УПКБ Деталь, где выполняет работы по монтажу корпуса микроэлектроники.

Надежность партнерства, точность исполнения договорных условий по достоинству оценены основными заказчиками группы компаний «Каменск-Стальконструкция» - металлургами и энергетиками.

2.2 Анализ ликвидности и платежеспособности

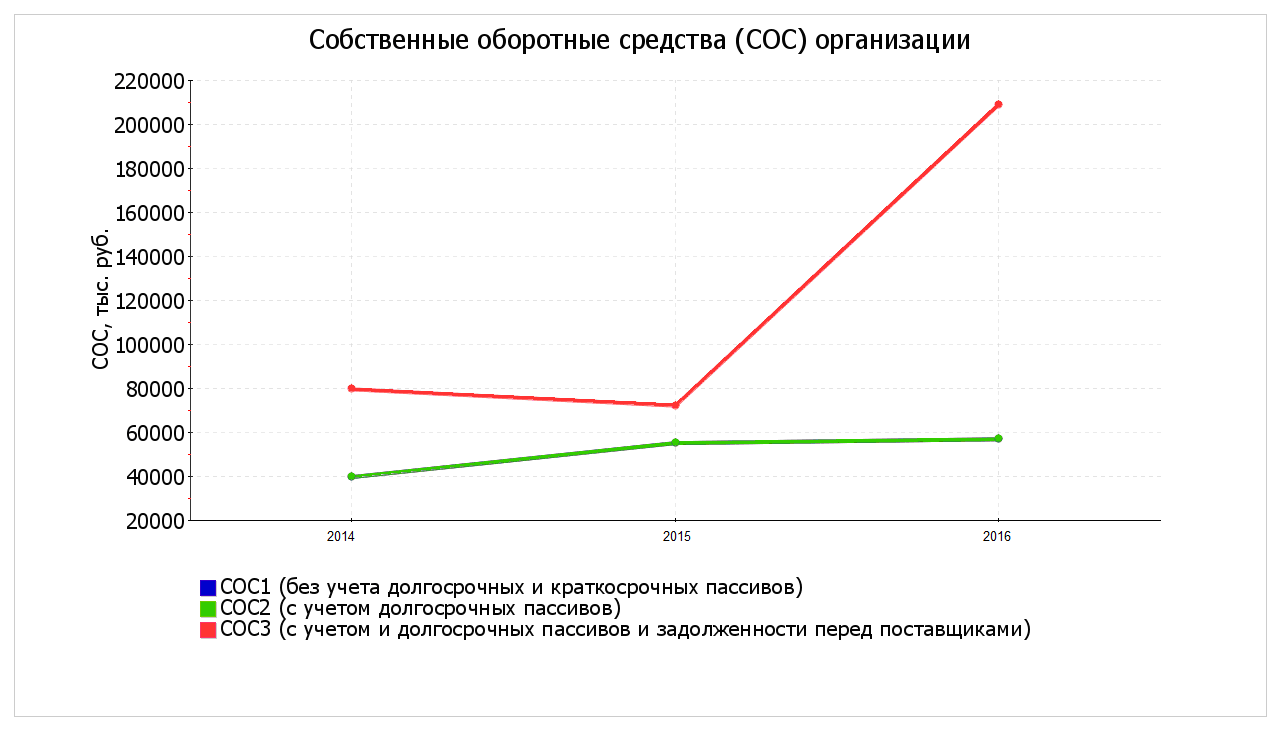

Важным этапом оценки платежеспособности предприятия является анализ собственных оборотных средств (СОС). Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат. Расчет произведем в таблицах 2.1, 2.2.

Поскольку из трех вариантов расчета показателей покрытия запасов собственными оборотными средствами по состоянию на 31.12.2016 положительное значение имеет только рассчитанный по последнему варианту (СОС3), финансовое положение организации по данному признаку можно характеризовать как неустойчивое. При этом нужно обратить внимание, что два из трех показателей покрытия собственными оборотными средствами запасов за анализируемый период ухудшили свои значения.

Таблица 2.1- Анализ собственных оборотных средств

|

Показатель собственных оборотных средств (СОС) |

Значение показателя |

Изменение |

Темп роста |

||||

|

2014 |

2015 |

2016 |

2015 от 2014 |

2016 от 2015 |

2015 к 2014 |

2016 к 2015 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

39742 |

56906 |

56906 |

17164 |

0 |

1,43 |

1,00 |

|

СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) |

39742 |

56906 |

56906 |

17164 |

0 |

1,43 |

1,00 |

|

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) |

79598 |

209069 |

209069 |

129471 |

0 |

2,63 |

1,00 |

Таблица 2.2- Анализ излишков собственных оборотных средств

|

Показатель собственных оборотных средств (СОС) |

Излишек (недостаток) |

Изменение |

Темп роста |

||||

|

2014 |

2015 |

2016 |

2015 от 2014 |

2016 от 2015 |

2015 к 2014 |

2016 к 2015 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

-45478 |

+642 |

-52735 |

46120 |

-53377 |

-0,01 |

-82,14 |

|

СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) |

-45478 |

+642 |

-52735 |

46120 |

-53377 |

-0,01 |

-82,14 |

|

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) |

-5622 |

+17642 |

+99428 |

23264 |

81786 |

-3,14 |

5,64 |

Рисунок 2.1- Динамика собственных средств за 2014-2016гг

Ликвидность баланса характеризуется степенью покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность активов - это величина, которая обратна ликвидности баланса по времени превращения активов в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Главной целью анализа ликвидности баланса является в сравнение средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

А1. Наиболее ликвидные активы - денежные средства предприятия и краткосрочные финансовые вложения.

А2. Быстрореализуемые активы - дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) и прочие оборотные активы.

АЗ. Медленно реализуемые активы - статьи раздела II актива баланса за исключением статей, вошедших в первые две группы, а также статья "Долгосрочные финансовые вложения" из раздела I актива баланса.

А4. Труднореализуемые активы - статьи раздела I актива баланса, за исключением статьи «Долгосрочные финансовые вложения» этого раздела, включенной в предыдущую группу.

Пассивы баланса группируются по степени срочности их оплаты:

П1. Наиболее срочные обязательства - кредиторская задолженность.

П2. Краткосрочные пассивы - краткосрочные займы и кредиты.

ПЗ. Долгосрочные пассивы – долгосрочные обязательства.

П4. Постоянные пассивы - статьи раздела III пассива баланса «Капитал и резервы». Для сохранения баланса актива и пассива итог данной группы увеличивается на величину статей «Задолженность участникам (учредителям) по выплате доходов», «Доходы будущих периодов», «Резервы предстоящих расходов» раздела V пассива.

Таблица 2.3 - Анализ ликвидности баланса

|

2014 г. |

2015 г. |

2016 г. |

Изменение |

Темп роста |

|||

|

2015 от 2014 |

2016 от 2015 |

2015 к 2014 |

2016 к 2015 |

||||

|

Актив А1 А2 А3 А4 |

18983 163478 85419 10313 |

9836 206346 54547 3959 |

19450 278266 109654 3265 |

-9147 42868 -30872 -6354 |

9614 71920 55107 -694 |

0,52 1,26 0,64 0,38 |

1,98 1,35 2,01 0,82 |

|

Пассив П1 П2 П3 П4 |

189625 39856 0 50068 |

197713 17000 0 59975 |

203505 152163 0 60184 |

8088 -22856 0 9907 |

5792 135163 0 209 |

1,04 0,43 - 1,20 |

1,03 8,95 - 1,00 |

|

Платежный излишек/ недостаток ∆1 ∆2 ∆3 ∆4 |

-170642 123622 85419 -39755 |

-187877 189346 54547 -56016 |

-184055 126103 109654 -56919 |

-17235 65724 -30872 -16261 |

3822 -63243 55107 -903 |

1,10 1,53 0,64 1,41 |

0,98 0,67 2,01 1,02 |

Анализ ликвидности баланса ПАО «Каменск-Стальконструкция» оформим в виде таблицы 2.3.

Платежный излишек или недостаток определяется по формуле

, (1)

, (1)

где  - платежный излишек или недостаток соответствующей группы;

- платежный излишек или недостаток соответствующей группы;

,

,  - итоги соответствующих групп по активу и пассиву.

- итоги соответствующих групп по активу и пассиву.

Рассчитаем основные показатели оценки ликвидности активов баланса.

Коэффициент абсолютной ликвидности, равный отношению величины наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов ( ):

):

(2)

(2)

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время.

Нормальное ограничение данного показателя имеет вид  ;

;

- критический коэффициент ликвидности или промежуточный коэффициент покрытия (

), который можно получить из коэффициента абсолютной ликвидности путем добавления в числителе дебиторской задолженности и прочих активов:

), который можно получить из коэффициента абсолютной ликвидности путем добавления в числителе дебиторской задолженности и прочих активов:

(3)

(3)

Коэффициент ликвидности отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Оценка нижней нормальной границы коэффициента ликвидности имеет вид  ;

;

- коэффициент текущей ликвидности или коэффициент покрытия (

), равный отношению стоимости всех оборотных (мобильных) средств предприятия (за вычетом иммобилизации по статьям раздела II актива баланса) к величине краткосрочных обязательств:

), равный отношению стоимости всех оборотных (мобильных) средств предприятия (за вычетом иммобилизации по статьям раздела II актива баланса) к величине краткосрочных обязательств:

(4)

(4)

Коэффициент покрытия показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств. Нормальным для коэффициента покрытия считается ограничение  .

.

Для комплексной оценки ликвидности баланса в целом используют общий показатель ликвидности, вычисляемый по формуле

(5)

(5)

где  - весовые коэффициенты, которые подчиняются следующим ограничениям:

- весовые коэффициенты, которые подчиняются следующим ограничениям:

Этим ограничениям удовлетворяют, например, следующие значения:  =1;

=1;  =0,5;

=0,5;  =0,3.

=0,3.

Расчет основных показателей ликвидности сведем в таблицу 2.4.

Таблица 2.4 – Анализ показателей ликвидности

|

Показатель |

Усл. обозн. |

2014г. |

2015г. |

2016г. |

Изменение |

Темп роста |

||

|

2015 от 2014 |

2016 от 2015 |

2015 к 2014 |

2016 к 2015 |

|||||

|

Общий показатель ликвидности |

|

0,6 |

0,63 |

0,7 |

0,03 |

0,07 |

1,05 |

1,11 |

|

Коэффициент абсолютной ликвидности |

|

0,08 |

0,04 |

0,05 |

-0,04 |

0,01 |

0,50 |

1,25 |

|

Критический коэффициент ликвидности |

|

0,79 |

0,99 |

0,84 |

0,2 |

-0,15 |

1,25 |

0,85 |

|

Коэффициент текущей ликвидности |

|

1,17 |

1,25 |

1,16 |

0,08 |

-0,09 |

1,07 |

0,93 |

Анализируя ликвидность предприятия, можно прийти к выводу, что баланс предприятия нельзя назвать абсолютно ликвидным, предприятие не имеет наиболее ликвидных активов, что не позволяет рассчитываться с наиболее срочными обязательствами, их недостаток за рассмотренный период увеличился. Положительной оценки заслуживает полное покрытие быстро- и медленно реализуемыми активами краткосрочных и долгосрочных пассивов соответственно. Имеется недостаток труднореализуемых активов для покрытия постоянных пассивов. Общий показатель ликвидности недостаточно высок, однако за рассматриваемый период произошло его значительное увеличение.

2.3 Анализ финансовой устойчивости

Следующей важной задачей анализа финансового состояния является исследование абсолютных показателей финансовой устойчивости предприятия. В определении этих показателей решающее значение имеет составление балансовой модели, которая в условиях рынка имеет следующий вид:

(6)

(6)

где  - внеоборотные активы (итог I раздела актива баланса);

- внеоборотные активы (итог I раздела актива баланса);

- запасы, НДС по приобретенным ценностям и прочие активы (из II раздела актива баланса);

- запасы, НДС по приобретенным ценностям и прочие активы (из II раздела актива баланса);

-денежные средства, краткосрочные финансовые вложения, дебиторская задолженность (из II раздела актива баланса);

-денежные средства, краткосрочные финансовые вложения, дебиторская задолженность (из II раздела актива баланса);

- капитал и резервы (итог III раздела пассива баланса);

- капитал и резервы (итог III раздела пассива баланса);

- долгосрочные обязательства (итог IV раздела пассива баланса);

- долгосрочные обязательства (итог IV раздела пассива баланса);

- краткосрочные займы и кредиты (из V раздела пассива баланса);

- краткосрочные займы и кредиты (из V раздела пассива баланса);

- кредиторская задолженность и прочие пассивы (итог V раздела пассива баланса за минусом

- кредиторская задолженность и прочие пассивы (итог V раздела пассива баланса за минусом  ).

).

Балансовая модель на 2014 год:

10326 + 86579 + 182461 = 50068 + 0 + 39856 + 189625

Балансовая модель на 2015 год:

3972 + 55463 + 215253 = 59148 + 0 + 17000 + 198540

Балансовая модель на 2016 год:

3278 + 114858 + 297716 = 60184 + 0 + 152163 + 203505

Для характеристики источников формирования запасов и затрат используются следующие показатели:

- наличие собственных оборотных средств, которое определяется размером разницы величины источников собственных средств и величины внеоборотных активов:

, (7)

, (7)

где  - собственные оборотные средства;

- собственные оборотные средства;

- наличие собственных и долгосрочных заемных источников формирования запасов и затрат, рассчитывается с помощью увеличения предыдущего показателя на сумму долгосрочных кредитов и заемных средств:

, (8)

, (8)

где  - собственные и долгосрочные заемные источники формирования запасов и затрат;

- собственные и долгосрочные заемные источники формирования запасов и затрат;

- общая величина основных источников формирования запасов и затрат, определяется сложением предыдущего показателя и величины краткосрочных кредитов и заемных средств:

, (9)

, (9)

где  - общая величина основных источников формирования запасов и затрат.

- общая величина основных источников формирования запасов и затрат.

Для анализа финансовой устойчивости используется таблица 2.5.

Таблица 2.5 - Анализ финансовой устойчивости

|

Показатели |

Усл. обозн. |

2014 г. |

2015 г. |

2016 г. |

Изменение |

Темп роста |

||

|

2015 от 2014 |

2016 от 2015 |

2015 к 2014 |

2016 к 2015 |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Капитал и резервы |

|

50068 |

59148 |

60184 |

9080 |

1036 |

1,18 |

1,02 |

|

2. Внеоборотные активы |

|

10326 |

3972 |

3278 |

-6354 |

-694 |

0,38 |

0,83 |

|

3. Наличие собственных оборотных средств (стр.1-стр.2) |

|

39742 |

55176 |

56906 |

15434 |

1730 |

1,39 |

1,03 |

|

4. Долгосрочные обязательства |

|

0 |

0 |

0 |

||||

|

5. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (стр.3+стр.4) |

|

39742 |

55176 |

56906 |

15434 |

1730 |

1,39 |

1,03 |

|

6. Краткосрочные обязательства |

|

39856 |

17000 |

152163 |

-22856 |

135163 |

0,43 |

8,95 |

|

7. Общая величина основных источников формирования запасов и затрат (стр.5+стр.6) |

|

79598 |

72176 |

209069 |

-7422 |

136893 |

0,91 |

2,90 |

|

8. Общая величина запасов и затрат |

|

86579 |

55463 |

114858 |

-31116 |

59395 |

0,64 |

2,07 |

|

9. Излишек (+) или недостаток (-) собственных оборотных средств (стр.3-стр.8) |

|

-46837 |

-287 |

-57952 |

46550 |

-57665 |

0,01 |

-201,92 |

|

10. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (стр.5-стр.8) |

|

-46837 |

-287 |

-57952 |

46550 |

-57665 |

0,01 |

-201,92 |

|

11. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат (стр.7-стр.8) |

|

-6981 |

16713 |

56906 |

23694 |

40193 |

2,39 |

3,40 |

|

12. Трехкомпонентный показатель типа финансовой ситуации |

|

(0,0,0) |

(0,0,1) |

(0,0,1) |

(0,0,1) |

(0,0,0) |

- |

- |

Три показателя величин источников формирования запасов и затрат сопоставляются с соответствующими тремя показателями обеспеченности запасов и затрат источниками их формирования.

Вычисление трех показателей обеспеченности запасов и затрат источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости. При идентификации типа финансовой ситуации используется следующий трехкомпонентный показатель:

, (10)

, (10)

где функция  определяется следующим образом:

определяется следующим образом:

ПАО «Каменск-Стальконструкция» характеризует показатель вида (0,0,1), что говорит о неустойчивости финансового состояния предприятия. Имеется значительный недостаток собственных оборотных средств и долгосрочных источников формирования запасов и затрат. В 2014 году предприятие находилось в критическом положении, в 2015 и далее 2016 году ситуация улучшилась за счет увеличения объемов краткосрочных займов и кредитов.

К показателям оценки рыночной устойчивости можно отнести следующие показатели.

Коэффициент автономии, равный доле источников собственных средств в общем итоге баланса ( ):

):

(11)

(11)

где  - валюта баланса.

- валюта баланса.

Нормальным ограничением для данного коэффициента  Это свидетельствует о возможности покрытия всех обязательств предприятия с помощью его собственных средств, что важно не только для самого предприятия, но и для его кредиторов. Увеличение коэффициента автономии означает, что возрастает финансовая независимость предприятия и снижается риск столкновения с финансовыми затруднениями в будущие периоды. Для кредиторов эта тенденция является хорошим знаком, повышения гарантий погашения предприятием своих обязательств.

Это свидетельствует о возможности покрытия всех обязательств предприятия с помощью его собственных средств, что важно не только для самого предприятия, но и для его кредиторов. Увеличение коэффициента автономии означает, что возрастает финансовая независимость предприятия и снижается риск столкновения с финансовыми затруднениями в будущие периоды. Для кредиторов эта тенденция является хорошим знаком, повышения гарантий погашения предприятием своих обязательств.

Коэффициент соотношения заемных и собственных средств определяется делением размера обязательств предприятия к размеру его собственных средств ( ):

):

. (12)

. (12)

Нормальным ограничением для коэффициента соотношения заемных и собственных является:

,

,

где  - коэффициент соотношения мобильных и иммобилизованных средств.

- коэффициент соотношения мобильных и иммобилизованных средств.

Коэффициент соотношения мобильных и иммобилизованных средств определяется как отношение величины оборотных активов к величине иммобилизованных активов:

(13)

(13)

Коэффициент маневренности рассчитывается как отношение собственных оборотных средств предприятия к общей величине источников собственных средств:

(14)

(14)

С помощью коэффициента маневренности можно определить долю собственных средств предприятия, находящихся в мобильной форме, которая обеспечивает возможность относительно свободного маневрирования этими средствами. Чем выше значение коэффициента маневренности, тем более положительную оценку получает финансовое состояние предприятия. Не смотря на это, на данный момент не были определены какие-либо устоявшиеся нормальные значения данного показателя. Иногда в специальной литературе в качестве оптимальной величины коэффициента рекомендуется 0,5.

Коэффициент обеспеченности запасов и затрат собственными источниками формирования, равный отношению величины собственных оборотных средств к стоимости запасов и затрат предприятия:

(15)

(15)

Ранее считалось, что коэффициент обеспеченности запасов и затрат собственными источниками формирования должен находиться между 0,6 и 0,8. В рыночных условиях такая норма не может быть безусловно рекомендована. Однако увеличение величины собственных оборотных средств следует рассматривать в качестве положительной тенденции.

Коэффициент имущества производственного назначения, равный отношению суммы стоимостей (взятых по балансу) основных средств, незавершенного строительства, сырья, материалов и других аналогичных ценностей, а также затрат в незавершенном производстве к итогу баланса ( ).

).

На основе статистических данных хозяйственной практики нормальным для данного коэффициента считается ограничение  .

.

Коэффициент долгосрочного привлечения заемных средств, равный отношению величины долгосрочных кредитов и заемных средств к сумме источников собственных средств предприятия и долгосрочных кредитов и займов:

(16)

(16)

Коэффициент краткосрочной задолженности выражающий долю краткосрочных обязательств предприятия в общей сумме обязательств:

(17)

(17)

Коэффициент автономии источников формирования запасов и затрат показывающий долю собственных оборотных средств в общей сумме основных источников формирования запасов и затрат:

(18)

(18)

Коэффициент кредиторской задолженности и прочих пассивов выражающий долю кредиторской задолженности и прочих пассивов в общей сумме обязательств предприятия:

(19)

(19)

Анализ последних финансовых коэффициентов удобнее производить с помощью таблицы 2.6.

Относительные финансовые показатели являются только ориентировочными индикаторами финансового положения предприятия. Сигнальным показателем финансового состояния предприятия является его неплатежеспособность.

Большая часть финансовых коэффициентов предприятия принимает значения ниже нормы, что неудовлетворительно характеризует его финансовое состояние:

- коэффициент автономии ниже нормы, что говорит о плохой обеспеченности собственными средствами;

- коэффициент соотношения заемных и собственных средств вырос почти в 3 раза благодаря увеличению кредитов и займов;

- наблюдается недостаточная обеспеченность запасами и затратами, однако данный коэффициент вырос за рассматриваемый период;

- доля имущества производственного назначения ниже нормы и продолжает уменьшаться;

- показатели абсолютной ликвидности, критической и текущей ликвидности ниже нормы, что свидетельствует о низкой платежеспособности предприятия.

Таблица 2.6 - Анализ финансовых коэффициентов

|

Финансовые коэффициенты |

Усл. обозн. |

2014 г. |

2015 г. |

2016 г. |

Изменение |

Темп роста |

||

|

2015 от 2014 |

2016 от 2015 |

2015 к 2014 |

2016 к 2015 |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Коэффициент автономии |

|

0,18 |

0,22 |

0,14 |

0,04 |

-0,08 |

1,22 |

0,64 |

|

Коэффициент соотношения заемных и соб-ственных средств |

|

0,8 |

0,31 |

2,53 |

-0,49 |

2,22 |

0,39 |

8,16 |

|

Коэффициент соотношения мобильных и иммобилизованных средств |

|

26,05 |

68,16 |

125,86 |

42,11 |

57,7 |

2,62 |

1,85 |

|

Коэффициент маневренности |

|

0,79 |

0,93 |

0,94 |

0,14 |

0,01 |

1,18 |

1,01 |

|

Коэффициент обеспеченности запасов и затрат |

|

0,46 |

0,99 |

0,5 |

0,53 |

-0,49 |

2,15 |

0,51 |

|

Коэффициент имущества произ-водственного назначения |

|

0,34 |

0,21 |

0,27 |

-0,13 |

0,06 |

0,62 |

1,29 |

|

Коэффициент долгосрочного привлечения заемных средств |

|

0 |

0 |

0 |

0 |

0 |

- |

- |

|

Коэффициент краткосрочной задолженности |

|

0,43 |

0,08 |

0,17 |

-0,35 |

0,09 |

0,19 |

2,13 |

|

Коэффициент автономии источников формирования запасов и затрат |

|

0,27 |

0,76 |

0,5 |

0,49 |

-0,26 |

2,81 |

0,66 |

|

Коэффициент кредиторской задолженности и прочих пассивов |

|

0,83 |

0,92 |

0,57 |

0,09 |

-0,35 |

1,11 |

0,62 |

Положительно характеризуются следующие моменты анализа финансовых коэффициентов:

- доля оборотных активов предприятия значительно возросла;

- увеличилась доля собственных средств предприятия, находящихся в мобильной форме;

- уменьшение доли краткосрочной задолженности в структуре обязательств предприятия;

- увеличение коэффициента автономии запасов и затрат;

- уменьшение доли кредиторской задолженности и прочих пассивов;

- рост общего показателя ликвидности.

2.4 Оценка деловой активности

Финансовые показатели деловой активности определяют, насколько хорошо фирма использует свои ресурсы. Обычно эти показатели выражают соотношение между величиной продаж и различными элементами активов, то есть выясняют количество продаж, созданное одним рублем инвестиций в активы.

Оборот дебиторской задолженности определяется как соотношение величины продаж и дебиторской задолженности средней.

Чем выше этот показатель, тем короче время между продажей и получением денег. Величина оборота дебиторской задолженности, таким образом, показывает, насколько быстро предприятие получает платежи по счетам дебиторов.

Если при планировании своей деятельности фирма не обратит внимание на тревожные показатели оборота дебиторской задолженности, в будущем это приведет к негативным последствиям: убыткам в сфере кредитных продаж; увеличению издержек по получению платежей; снижению ликвидности за счет увеличения доли активов, выраженных в дебиторской задолженности.

Оборот товарно-материальных запасов определяет, насколько сбалансирована величина запасов фирмы. Рассчитывается как соотношение между стоимостью проданных товаров (издержек на реализованные фирмой товары) и величиной материально-товарных запасов средних.

Данный показатель измеряет скорость прохождения товаров от покупки ресурсов до продажи готовых товаров.

Данный показатель измеряет скорость прохождения товаров от покупки ресурсов до продажи готовых товаров.

Расчет оборота запасов применим в том случае, когда продажи возрастают равномерно. Высокий показатель оборота запасов показывает очень хорошую ликвидность фирмы или превосходное торговое искусство. Или наоборот - количество запасов, недостаточное для торговли.

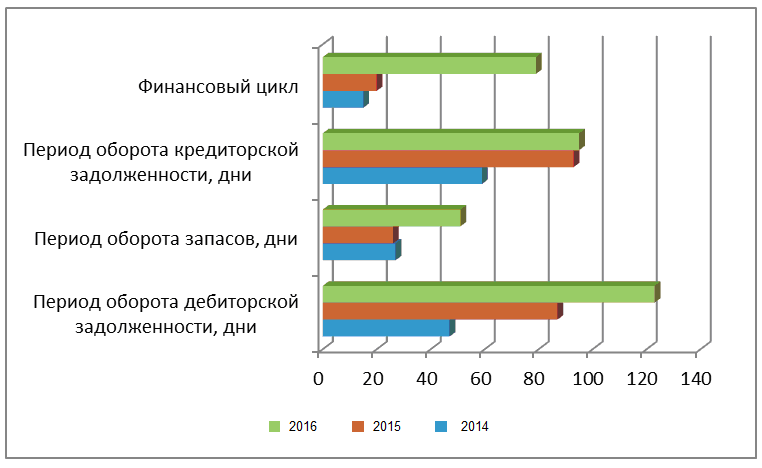

Оборот кредиторской задолженности вычисляется как отношение себестоимости к кредиторской задолженности средней. Период оборота дебиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемых покупателям.

Оценка оборачиваемости является важнейшим элементом анализа эффективности, с которой предприятие распоряжается материально-производственными запасами.

Период оборота кредиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками.

Чем больше этот период, тем активнее предприятие финансирует текущую производственную деятельность за счет непосредственных участников производственного процесса (за счет использования отсрочки оплаты по счетам, нормативной отсрочке по уплате налогов и т.д.).

На базе показателей оборачиваемости кредиторской, дебиторской задолженности и запасов можно рассчитать длительность финансового цикла.

Финансовый цикл начинается с момента оплаты поставщикам данных материалов (погашение кредиторской задолженности), заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности). Определяется как сумма периода оборота дебиторской задолженности и запасов за вычетом периода оборота кредиторской задолженности.

Чем выше длительность финансового цикла, тем выше потребность в оборотных средствах.

Произведем расчет показателей оборачиваемости в таблице 2.7.

В рассматриваемом периоде наблюдается снижение оборотов по всем показателям. Низкое значение оборота дебиторской задолженности фирмы по сравнению с предыдущими периодами может означать:

- разнообразие видов потребительских кредитов, применяемых фирмой;

- чрезмерно мягкую кредитную политику;

- неумение фирмы справляться со сбором платежей в назначенные сроки.

Таблица 2.7 – Анализ деловой активности

|

Показатель |

2014г. |

2015г |

2016г. |

Изменение |

Темп роста |

||

|

2015 от 2014 |

2016 от 2015 |

2015 к 2014 |

2016 к 2015 |

||||

|

Оборот дебиторской задолженности |

7,79 |

4,17 |

2,94 |

-3,62 |

-1,23 |

0,54 |

0,71 |

|

Оборот запасов |

13,56 |

14,03 |

7,05 |

0,47 |

-6,98 |

1,03 |

0,50 |

|

Оборот кредиторской задолженности |

6,14 |

3,87 |

3,8 |

-2,27 |

-0,07 |

0,63 |

0,98 |

|

Период оборота дебиторской задолженности, дни |

47 |

87 |

123 |

40 |

36 |

1,85 |

1,41 |

|

Период оборота запасов, дни |

27 |

26 |

51 |

-1 |

25 |

0,96 |

1,96 |

|

Период оборота кредиторской задолженности, дни |

59 |

93 |

95 |

34 |

2 |

1,58 |

1,02 |

|

Финансовый цикл |

15 |

20 |

79 |

5 |

59 |

1,33 |

3,95 |

Снижение оборота запасов означает уменьшение ликвидности, возникновение излишков запасов или их устарелость. Иногда причиной низкого показателя может быть сезонность продаж (накопление несезонных товаров), проведение политики придерживания запасов или запланированное повышение запасов в ожидании некоторых других событий.

Уменьшение оборота дебиторской задолженности говорит о том, что предприятие за более длительный срок получает платежи от покупателей, что ведет к увеличению риска невозврата долгов и неплатежеспособности покупателей.

График на основе оборотов показателей представлен на рис. 2.2.

Рис. 2.2 – Анализ деловой активности

Проведенный анализ деловой активности выявил увеличение периодов оборота по всем показателям, что говорит о снижении эффективности использования материально-производственных запасов предприятия. Замедление оборачиваемости сопровождается отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в запасах. Кроме того, очевидно, что предприятие несет дополнительные затраты по хранению запасов, связанные не только со складскими расходами, но и с риском порчи и устаревания товара.

2.5 Анализ имущественного положения

Исходную информацию для проведения внешнего анализа финансового состояния предприятия дает бухгалтерская отчетность, основным элементом которой является баланс. Чтение проведем с использованием методов горизонтального и вертикального анализов.

В ходе горизонтального анализа рассчитываются абсолютные и относительные изменения величин различных статей баланса за определенный период, а целью вертикального анализа является вычисление удельного веса остальных статей в итоге баланса (Таблица 2.8)

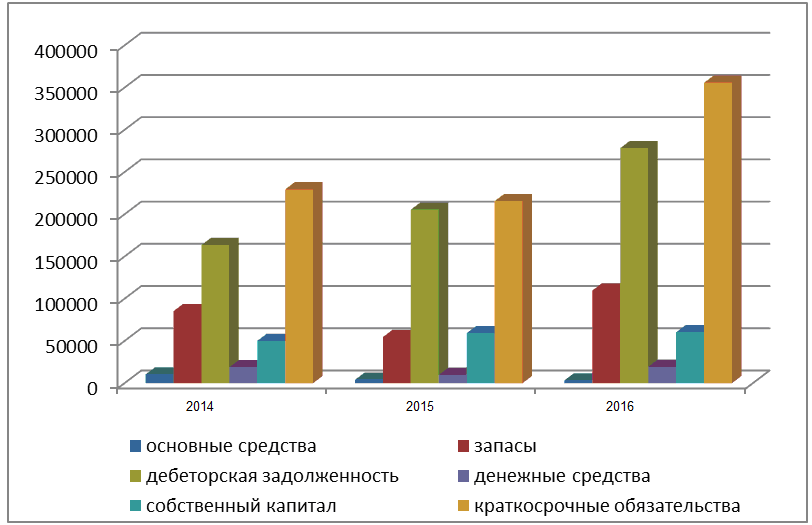

В графическом виде структура имущества ПАО «Каменск-Стальконструкция» на протяжении всех рассматриваемых периодов представлена на рисунке 2.3.

Рисунок 2.3 – Структуры имущества ПАО «Каменск-Стальконструкция» в динамике за 2014-14гг

Таблица 2.8 – Анализ баланса ПАО «Каменск-Стальконструкция» за 2014-14гг

|

Показатель |

Значение показателя |

Изменение, тыс.руб. |

Темп роста |

|||||||

|

2014 |

2015 |

2016 |

||||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

2015 от 2014 |

2016 от 2015 |

2015 к 2014 |

2016 к 2015 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Актив |

||||||||||

|

1.Внеоборот-ные активы |

10326 |

3,7 |

3972 |

1,45 |

3278 |

0,8 |

-6354 |

-694 |

0,38 |

0,83 |

|

в том числе: |

10313 |

3,7 |

3959 |

1,44 |

3265 |

0,8 |

-6354 |

-694 |

0,38 |

0,82 |

|

Нематериаль-ные активы |

– |

– |

- |

- |

– |

– |

0 |

0 |

- |

- |

|

2. Оборотные, всего |

269223 |

96,3 |

270716 |

98,55 |

412574 |

99,2 |

1493 |

141858 |

1,01 |

1,52 |

|

в том числе: |

85220 |

30,5 |

54534 |

19,85 |

109641 |

26,4 |

-30686 |

55107 |

0,64 |

2,01 |

|

дебиторская задолженность |

163478 |

58,5 |

205417 |

74,78 |

278266 |

66,9 |

41939 |

72849 |

1,26 |

1,35 |

|

денежные средства и краткосрочные финансовые вложения |

18983 |

6,8 |

9836 |

1,45 |

19450 |

4,7 |

-9147 |

9614 |

0,52 |

1,98 |

|

Пассив |

||||||||||

|

1. Собственный капитал |

50068 |

17,9 |

59148 |

21,53 |

60184 |

14,5 |

9080 |

1036 |

1,18 |

1,02 |

|

2.Долгосрочные обязательства, всего |

– |

– |

- |

- |

– |

– |

0 |

0 |

- |

- |

|

в том числе: |

– |

– |

- |

- |

– |

– |

0 |

0 |

- |

- |

|

3.Краткосроч-ные обязатель-ства, всего |

229481 |

82,1 |

215540 |

78,47 |

355668 |

85,5 |

-13941 |

140128 |

0,94 |

1,65 |

|

в том числе: |

39856 |

14,3 |

17000 |

6,19 |

152163 |

36,6 |

-22856 |

135163 |

0,43 |

8,95 |

|

Валюта баланса |

279549 |

100 |

274688 |

100 |

415852 |

100 |

-4861 |

141164 |

0,98 |

1,51 |

Активы на 31.12.2016 характеризуются большой долей (99,2%) текущих активов и незначительным процентом внеоборотных средств. Активы организации за весь период увеличились на 136 303 тыс. руб. (на 48,8%). Отмечая рост активов, необходимо учесть, что собственный капитал увеличился в меньшей степени – на 20,2%. Отстающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор.

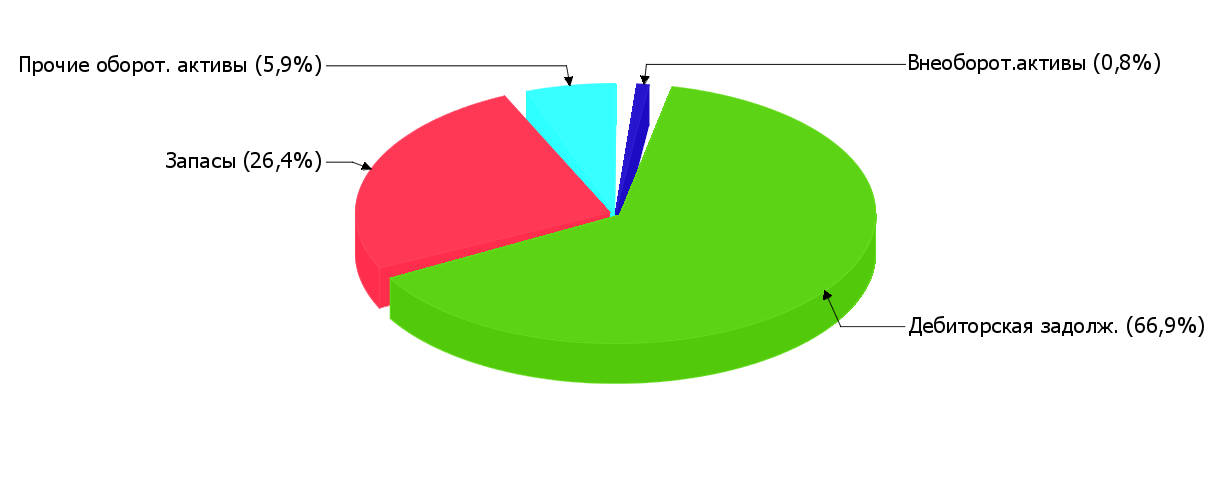

На диаграмме наглядно представлено соотношение основных групп активов организации (рисунок 2.4)

Рисунок 2.4- Структура активов на 31.12.2016г

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- дебиторская задолженность – 114 788 тыс. руб. (80%)

- запасы – 24 421 тыс. руб. (17%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- краткосрочные заемные средства – 112 307 тыс. руб. (82,4%)

- кредиторская задолженность – 13 880 тыс. руб. (10,2%)

- нераспределенная прибыль (непокрытый убыток) – 7 710 тыс. руб. (5,7%)

Среди отрицательно изменившихся статей баланса можно выделить "основные средства" в активе (-7 048 тыс. руб. ).

За весь рассматриваемый период наблюдался существенный рост собственного капитала c 50 068,0 тыс. руб. до 60 184,0 тыс. руб. (+10 116,0 тыс. руб.).

Анализ актива баланса показывает, что общая величина активов предприятия в отчетном периоде, по сравнению с базовым значительно увеличилась. По сравнению с данными на 31.12.2014 активы и валюта баланса выросли на 48.76 процента, что в абсолютном выражении составило 136 303,00 руб. Таким образом, в отчетном периоде актив баланса и валюта баланса находятся на уровне 415 852,00 руб. В более значительной степени это произошло за счет увеличения статьи «Дебиторская задолженность». За прошедший период рост этой статьи составил 114 788,00 руб. (в процентном соотношении 0%), и уже на конец анализируемого периода значение статьи «Дебиторская задолженность» достигло 278 266,00 руб.

В общей структуре активов внеоборотные активы, величина которых на 31.12.2014 составляла 10 326,00 руб., снизились на 7 048,00 руб. (темп уменьшения внеоборотных активов составил -68.25%). На 31.12.2016 величина внеоборотных активов составляла уже 3 278,00 руб. (1% от общей структуры имущества).

Величина оборотных активов, составлявшая на 31.12.2014 269 223,00 руб., напротив возросла на 143 351,00 руб. (темп прироста составил 53.25%), и на 31.12.2016 их величина составила 412 574,00 руб. (99% от общей структуры имущества).

Доля основных средств в общей структуре активов на 31.12.2016 составила 0%, что говорит о том, что предприятие имеет «легкую» структуру активов и свидетельствует о мобильности имущества «Каменск-Стальконструкция».

на конец отчетного периода наибольший удельный вес в структуре совокупных активов приходится на оборотные активы (99.21%), что говорит о достаточно мобильной структуре активов, способствующей ускорению оборачиваемости средств предприятия.

В структуре внеоборотных активов наибольшее их изменение было вызвано снижением на 0,00 руб. по сравнению с базовым периодом статьи «Прочие внеоборотные активы».

В структуре оборотных активов наибольшее изменение было вызвано увеличением на 114 788,00 руб., по сравнению с базовым периодом, статьи «Дебиторская задолженность».

Размер дебиторской задолженности за анализируемый период увеличился на 114 788,00 руб., что является негативным изменением и может быть вызвано проблемой с оплатой продукции либо активным предоставлением потребительского кредита покупателям, т.е. отвлечением части текущих активов и иммобилизации части оборотных средств из производственного процесса.

Рассматривая дебиторскую задолженность ПАО «Каменск-Стальконструкция», следует отметить, что предприятие на 31.12.2016 имеет активное сальдо (дебиторская задолженность больше кредиторской), представляя, таким образом, своим клиентам бесплатный кредит в размере 74 761,00 руб.

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- краткосрочные заемные средства – 112 307 тыс. руб. (82,4%)

- кредиторская задолженность – 13 880 тыс. руб. (10,2%)

- нераспределенная прибыль (непокрытый убыток) – 7 710 тыс. руб. (5,7%)

Среди отрицательно изменившихся статей баланса можно выделить "основные средства" в активе (-7 048 тыс. руб.).

За весь рассматриваемый период наблюдался существенный рост собственного капитала c 50 068,0 тыс. руб. до 60 184,0 тыс. руб. (+10 116,0 тыс. руб.).

Рассматривая ситуацию в целом, можно сказать, что динамику изменения актива баланса можно назвать положительной, но следует обратить внимание на следующие моменты - увеличение краткосрочной дебиторской задолженности и увеличение статьи внеоборотных активов в общей структуре баланса.

Таблица 2.9 - Оценка стоимости чистых активов организации

|

Показатель |

Значение показателя |

Изменение, тыс.руб. |

Темп роста |

|||||||

|

2014г. |

2015г. |

2016г. |

||||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

2015 от 2014 |

2016 от 2015 |

2015 к 2014 |

2016 к 2015 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1. Чистые активы |

50068 |

17,9 |

59148 |

21,5 |

60184 |

14,5 |

9080 |

1036 |

1,18 |

1,02 |

|

2. Уставный капитал |

4 |

<0,1 |

4 |

<0,1 |

4 |

<0,1 |

0 |

0 |

1,00 |

1,00 |

|

3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) |

50064 |

17,9 |

59144 |

21,5 |

60180 |

14,5 |

9080 |

1036 |

1,18 |

1,02 |

Чистые активы организации на 31.12.2016 намного превышают уставный капитал. Это положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Более того необходимо отметить увеличение чистых активов на 20,2% в течение анализируемого периода. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку.

2.6 Анализ финансовых результатов деятельности предприятия

Первым этапом анализа финансовых результатов предприятия является всесторонний анализ отчетов о прибылях и убытках на начало и на конец рассматриваемого периода (таблица 2.10).

Таблица 2.10 – Анализ структуры отчета о финансовых результатах

|

Наименование |

2014г |

2015г |

2016г |

Изменение |

Темп прироста |

||

|

2015 от 2014 |

2016 от 2015 |

2015 к 2014 |

2016 к 2015 |

||||

|

Выручка |

1274462 |

856579 |

819488 |

-417883 |

-37091 |

0,67 |

0,96 |

|

Себестоимость продаж |

-1163545 |

-765462 |

-773626 |

398083 |

-8164 |

0,66 |

1,01 |

|

Валовая прибыль (убыток) |

110917 |

91117 |

45862 |

-19800 |

-45255 |

0,82 |

0,50 |

|

Коммерческие расходы |

0 |

0 |

0 |

0 |

0 |

- |

- |

|

Управленческие расходы |

-20849 |

-26296 |

-24179 |

-5447 |

2117 |

1,26 |

0,92 |

|

Прибыль (убыток) от продаж |

90068 |

64821 |

21683 |

-25247 |

-43138 |

0,72 |

0,33 |

|

Доходы от участия в других организациях |

0 |

0 |

0 |

0 |

0 |

- |

- |

|

Проценты к получению |

141 |

117 |

42 |

-24 |

-75 |

0,83 |

0,36 |

|

Проценты к уплате |

-1464 |

-4460 |

-13141 |

-2996 |

-8681 |

3,05 |

2,95 |

|

Прочие доходы |

282 |

875 |

3717 |

593 |

2842 |

3,10 |

4,25 |

|

Прочие расходы |

-69027 |

-15919 |

-9011 |

53108 |

6908 |

0,23 |

0,57 |

|

Прибыль (убыток) до на-логообложения |

20000 |

45434 |

3290 |

25434 |

-42144 |

2,27 |

0,07 |

|

Текущий налог на прибыль |

-4347 |

-9997 |

-649 |

-5650 |

9348 |

2,30 |

0,06 |

|

Чистая прибыль (убыток) отчетного периода |

15653 |

35437 |

2641 |

19784 |

-32796 |

2,26 |

0,07 |

|

Совокупный финансовый результат периода |

15653 |

35437 |

2641 |

19784 |

-32796 |

2,26 |

0,07 |

Выручка от реализации компании по сравнению с базовым периодом незначительно уменьшилась (с 1 274 462,00 руб. на 31.12.2014 до 819 488,00 руб. на 31.12.2016). За анализируемый период изменение объема продаж составило -454 974,00 руб. Темп прироста составил -35,7%.

Валовая прибыль на 31.12.2014 составляла 110 917,00 руб. За анализируемый период она снизилась на 65 055,00 руб., что следует рассматривать как отрицательный момент, и на 31.12.2016 составила 45 862,00 руб.

Прибыль от продаж на 31.12.2014 составляла 90 068,00 руб. За анализируемый период она так же, как и валовая прибыль, снизилась на 68 385,00 руб., что следует рассматривать как отрицательный момент. На 31.12.2016 прибыль от продаж составила 21 683,00 руб.

Таблица 2.11 – Анализ показателей основных показателей финансово-хозяйственной деятельности

|

Наименование |

2014г |

2015г |

2016г |

Изменение |

Темп роста |

||

|

2015 от 2014 |

2016 от 2015 |

2015 к 2014 |

2016 к 2015 |

||||

|

1. Объем продаж, руб. |

1274462 |

856579 |

819488 |

-417883 |

-37091 |

0,67 |

0,96 |

|

2. Прибыль от продаж |

90068 |

64821 |

21683 |

-25247 |

-43138 |

0,72 |

0,33 |

|

3. EBITDA, руб. |

90068 |

64821 |

21683 |

-25247 |

-43138 |

0,72 |

0,33 |

|

4. Чистая прибыль, руб. |

15653 |

35437 |

2641 |

19784 |

-32796 |

2,26 |

0,07 |

|

5.Рентабельность продаж, % |

7,07 |

7,56 |

2,65 |

0,49 |

-4,91 |

1,07 |

0,35 |

|

6. Чистые активы, руб. |

50068 |

59148 |

60184 |

9080 |

1036 |

1,18 |

1,02 |

|

7.Оборачиваемость чистых активов, % |

2545,46 |

1448,2 |

1361,64 |

-1097,26 |

-86,56 |

0,57 |

0,94 |

|

8.Рентабельность чистых активов, % |

39,95 |

76,8 |

5,47 |

36,85 |

-71,33 |

1,92 |

0,07 |

|

9. Собственный капитал, руб. |

50068 |

59148 |

60184 |

9080 |

1036 |

1,18 |

1,02 |

|

10.Рентабельность собственного капитала, % |

31,26 |

59,9 |

4,79 |

28,64 |

-55,11 |

1,92 |

0,08 |

|

11.Кредиты и займы, руб. |

39856 |

17000 |

152163 |

-22856 |

135163 |

0,43 |

8,95 |

|

12.Финансовый рычаг, % |

458,34 |

485,14 |

590,97 |

26,8 |

105,83 |

1,06 |

1,22 |

Показателем снижения эффективности деятельности предприятия можно назвать более высокий темп снижения выручки по отношению к изменению себестоимости. Темп изменения себестоимости, в то время как выручка изменилась на -35.7 %, составил -33.51 %.

Отрицательным моментом является наличие убытков по разделу «Прочие доходы и расходы». На 31.12.2016 сальдо по разделу установилось на уровне -18 393,00 руб., однако наблюдается положительная тенденция – за период с конца 31.12.2014 по конец 31.12.2016 сальдо по разделу «Прочие доходы и расходы» увеличилось на 75 029,00 руб. Чистая прибыль за анализируемый период сократилась на 13 012,00 руб. и на 31.12.2016 она установилась на уровне 2 641,00 руб. (темп падения чистой прибыли составил -83.13%).

Расчет основных показателей финансово-хозяйственной деятельности предприятия произведен в таблице 2.11.

Отдельно проанализируем рентабельность предприятия в таблице 2.12.

Таблица 2.12 - Анализ рентабельности ПАО «Каменск-Стальконструкция», %

|

Показатели рентабельности |

2014 г |

2015г |

2016 г |

Изменение |

Темп роста |

||

|

2015 от 2014 |

2016 от 2015 |

2015 к 2014 |

2016 к 2015 |

||||

|

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: не менее 16%. |

7,1 |

7,6 |

2,6 |

0,5 |

-5 |

1,07 |

0,34 |

|

2. Рентабельность продаж по EBIT (величина прибыли от про-даж до уплаты процентов и нало-гов в каждом рубле выручки). |

5,2 |

5,8 |

2 |

0,6 |

-3,8 |

1,12 |

0,34 |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). |

4,1 |

4,1 |

0,3 |

0 |

-3,8 |

1,00 |

0,07 |

|

Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) |

6,2 |

8,2 |

2,7 |

2 |

-5,5 |

1,32 |

0,33 |

|

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: не менее 1,5. |

5,2 |

11,2 |

1,3 |

6 |

-9,9 |

2,15 |

0,12 |

Все три показателя рентабельности за 2016 год, приведенные в таблице, имеют положительные значения, поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности за данный период.

Однако имеет место падение рентабельности обычных видов деятельности по сравнению с данным показателем за 2015 год.

Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке организации, за последний год составила 2%.

Ниже по качественному признаку обобщены важнейшие показатели финансового положения и результаты деятельности ПАО "Каменск-Стальконструкция" за весь анализируемый период.

Показателем, имеющим исключительно хорошее значение, является следующий – чистые активы превышают уставный капитал, при этом в течение анализируемого периода наблюдалось увеличение чистых активов.

Следующие два показателя финансового положения и результатов деятельности организации имеют хорошие значения:

- значение коэффициента обеспеченности собственными оборотными средствами можно характеризовать как достаточно хорошее;

- чистая прибыль за последний год составила 2 641 тыс. руб.

В ходе анализа были получены следующие показатели финансового положения и результатов деятельности ПАО "Каменск-Стальконструкция", имеющие нормальные или близкие к нормальным значения:

- не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения;

- за период 01.01–31.12.2016 получена прибыль от продаж (21 683 тыс. руб.), однако наблюдалась ее отрицательная динамика по сравнению с предшествующим годом (-43 138 тыс. руб.).

Среди неудовлетворительных показателей финансового положения и результатов деятельности ПАО "Каменск-Стальконструкция" можно выделить такие:

- высокая зависимость организации от заемного капитала;

- коэффициент текущей (общей) ликвидности не укладывается в нормативное значение;

- ниже принятой нормы коэффициент быстрой (промежуточной) ликвидности;

- коэффициент абсолютной ликвидности ниже принятой нормы;

- низкая рентабельность активов;

- значительное падение прибыльности продаж;

- отстающее увеличение собственного капитала относительно общего изменения активов организации;

- неустойчивое финансовое положение по величине собственных оборотных средств;

- замедление оборачиваемости дебиторской задолженности, запасов и кредиторской задолженности, увеличение финансового цикла;

- значительное падение прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки организации.

В ходе анализа был получен лишь один показатель, имеющий критическое значение – коэффициент покрытия инвестиций значительно ниже нормы.

Оценив значение показателей ПАО "Каменск-Стальконструкция" на конец анализируемого периода, а также их динамики в течение периода и прогноза на ближайший год, сделаны следующие выводы. Финансовое положение характеризуется как удовлетворительное; финансовые результаты – как удовлетворительные. На основе эти двух оценок получена итоговая оценка финансового состояния предприятия, которая выражается как удовлетворительное состояние, при котором основная масса показателей укладывается в нормативные значения, либо близки к норме. Имеющие данную оценку организации могут рассматриваться в качестве контрагентов, во взаимоотношении с которыми необходим осмотрительный подход к управлению рисками. Организация может претендовать на получение кредитных ресурсов, но решение во многом зависит от анализа дополнительных факторов (нейтральная кредитоспособность).

Сущность мер по улучшению финансового состояния исследуемого предприятия должна заключаться в маневрировании денежными потоками для заполнения разрыва между их расходованием и поступлением. Маневрирование осуществляется как уже полученными и материализованными в активах предприятия средствами, так и теми, что могут быть получены, если предприятие переживет кризис. Покрытие дефицита денежных средств на данном этапе должно быть осуществлено путем увеличения поступления денежных средств (максимизацией).

Обеспечить решение этой задачи позволят следующие мероприятия:

- поиск путей минимизации издержек;

- сокращение сроков хранения запасов и товарно-материальных ценностей;

- совершенствование системы взаиморасчетов с покупателями;

- оперативную работу с дебиторами, задерживающими оплату, и др;

- совершенствование (или создание) платежного календаря;

- превращение низколиквидных активов в денежные средства или погашение с их помощью краткосрочных обязательств предприятия;

- переоформление краткосрочной задолженности в долгосрочную.

ЗАКЛЮЧЕНИЕ

Финансовое положение является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, являясь гарантом эффективной реализации экономических интересов всех участников хозяйственной деятельности, как самого предприятия, так и его партнеров. Устойчивое положение предприятия является результатом умелого, просчитанного управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия.

Основной целью финансового анализа является оценка финансового положения и выявление возможностей эффективного функционирования предприятия. Главной задачей финансового анализа является эффективное управление финансовыми ресурсами предприятия.

В работе были проведен комплексный финансовый анализ предприятия ПАО «Каменск-Стальконструкция», в результате которого была дана оценка финансового положения предприятия и разработаны рекомендации по его улучшению.

В работе решены основные задачи:

- изучение теоретических основ движения денежных средств;

- составление общей экономической характеристики ПАО «Каменск-Стальконструкция»

- анализ ликвидности и платежеспособности исследуемого предприятия;

- анализ финансовой устойчивости исследуемого предприятия;

- оценка деловой активности исследуемого предприятия;

- анализ имущественного положения;

- анализ финансовых результатов деятельности предприятия;

- формулировка выводов и рекомендаций на основе проведенного анализа.

СПИСОК ЛИТЕРАТУРЫ

1. Федеральный Закон от 06 декабря 20111 года №402-ФЗ «О бухгалтерском учёте» (ред. от 04.11.2016).

2. Приказ Министерства финансов РФ «О формах бухгалтерской отчётности организаций» от 02 июля 2010 года № 66н (ред. от 06.04.2015г).

3. Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99".

4. Бариленко В.И Анализ хозяйственной деятельности: учебное пособие. - М.: Эксмо, 2011.

5. Бахрушина М.А., Пласнова Н.С.Анализ финансовой отчетности. Вузовский учебник, 2014.

6. Бочаров В.В.Финансовый менеджмент.- Спб.Питер.2011.

7. Галанов В.А. Финансы, денежное обращение и кредит: Учебник. - М.: Форум: ИНФРА - М, 2015. - (Профессиональное образование).

8. Герасименко Г.П. , Маркарьян С.Э.,. Маркарьян Э.А . Экономический анализ хозяйственной деятельности: учеб. пособие - 2-е изд., перераб. и доп. - М.: Кнорус, 2011.

9. Ермилова О.В. Анализ финансовой отчетности. Учебное пособие.М-Омега-Л.2014.

10. Ионова А.Ф. ,Селезнева Н.Н. Финансовый анализ. Управление финансами: Учеб. пособие для вузов. - 3-е изд., перераб. и доп. / - М.: Юнити-Дана, 2011.

11. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятий. – М.: «Проспект», 2014. – 304с.

12. Кузнецова И.Д. ИГЧТУ .Управление денежными потоками. Под редакцией А.Н.Ильченко.Иваново.2015.

13. Поздняков В.Я. Анализ и диагностика финансово-хозяйственной деятельности предприятия. - М.: Инфра-М., 2014.

14. Стоянова Е.С. Финансовый менеджмент: Учебно-практическое руководство. М.: Перспектива, 2014 г. – 241с.

15. Финансы: Учебник / В.М. Родионова, Ю.Я. Вавилов. - М.,: Финансы и статистика, 2015. - 398 с.

16. Чекшин В.И. Экономическая оценка инвестиций. - Электросталь: ЭПИ МИСиС, 2011 г. – 254с.

17. Экономика предприятия. Под ред. Сафронова Н.А. – М.: «Юристъ», 2014. – 355с.

Основой для проведения финансового анализа ПАО "Каменск-Стальконструкция" стали следующие данные:

- Бухгалтерский баланс (см. табл. № 1 – актив баланса, табл. № 2 – пассив баланса).

- Отчет о финансовых результатах (Отчет о прибылях и убытках) (см. табл. № 3).

Количество рассматриваемых при проведении анализа периодов – 2

- Данные по первому рассматриваемому периоду приведены на 31.12.2014

- Данные по последнему рассматриваемому периоду приведены на 31.12.2016

- В качестве базового интервала для анализа выбран период с данными на 31.12.2014

- В качестве отчетного периода для анализа выбран период с данными, представленными на 31.12.2016

Актив баланса

Таблица 1

|

Актив баланса |

||||

|

Статья баланса |

код строки |

31.12.2014 |

31.12.2015 |

31.12.2016 |

|

I. Внеоборотные активы |

||||

|

Нематериальные активы |

1110 |

- |

- |

- |

|

Результаты исследований и разработок |

1120 |

- |

- |

- |

|

Нематериальные поисковые активы |

1130 |

- |

- |

- |

|

Материальные поисковые активы |

1140 |

- |

- |

- |

|

Основные средства |

1150 |

10 313 |

3 959 |

3 265 |

|

Доходные вложения в материальные ценности |

1160 |

- |

- |

- |

|

Долгосрочные финансовые вложения |

1170 |

13 |

13 |

13 |

|

Отложенные налоговые активы |

1180 |

- |

- |

- |

|

Прочие внеоборотные активы |

1190 |

- |

- |

- |

|

Итого по разделу I |

1100 |

10 326 |

3 972 |

3 278 |

|

II. Оборотные активы |

||||

|

Запасы |

1210 |

85 220 |

54 534 |

109 641 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

183 |

- |

- |

|

Дебиторская задолженность |

1230 |

163 478 |

205 417 |

278 266 |

|

в том числе долгосрочная дебиторская задолженность |

1231 |

|||

|

Финансовые вложения |

1240 |

- |

- |

- |

|

Денежные средства |

1250 |

18 983 |

9 836 |

19 450 |

|

Прочие оборотные активы |

1260 |

1 359 |

929 |

5 217 |

|

Итого по разделу II |

1200 |

269 223 |

270 716 |

412 574 |

|

Баланс |

1600 |

279 549 |

274 688 |

415 852 |

Пассив баланса

|

Пассив баланса |

||||

|

Статья баланса |

код строки |

31.12.2014 |

31.12.2015 |

31.12.2016 |

|

III. Капитал и резервы |

||||

|

Уставный капитал |

1310 |

4 |

4 |

4 |

|

Собственные акции, выкупленные у акционеров |

1320 |

- |

- |

- |

|

Переоценка внеоборотных активов |

1340 |

- |

- |

- |

|

Добавочный капитал |

1350 |

- |

- |

- |

|

Резервный капитал |

1360 |

- |

- |

2 406 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

50 064 |

59 144 |

57 774 |

|

Итого по разделу III |

1300 |

50 068 |

59 148 |

60 184 |

|

IV. Долгосрочные обязательства |

||||

|

Заемные средства |

1410 |

- |

- |

- |

|

Отложенные налоговые обязательства |

1420 |

- |

- |

- |

|

Резервы под условные обязательства |

1430 |

- |

- |

- |

|

Прочие долгосрочные пассивы |

1450 |

- |

- |

- |

|

Итого по разделу IV |

1400 |

- |

- |

- |

|

V. Краткосрочные обязательства |

||||

|

Заемные средства |

1510 |

39 856 |

17 000 |

152 163 |

|

Кредиторская задолженность |

1520 |

189 625 |

197 713 |

203 505 |

|

Доходы будущих периодов |

1530 |

- |

- |

- |

|

Резервы предстоящих расходов и платежей |

1540 |

- |

- |

- |