Анализ денежных средств предприятия (на примере ПАО «Симферопольский консервный завод им. С.М. Кирова»)

Содержание:

Введение

В современных условиях хозяйствования обеспеченность предприятия денежными средствами является важной составляющей эффективной работы и прибыльности предприятия. Выбранная тема курсовой работы является актуальной и своевременно в связи с необходимостью изучения и поддержания на достаточном уровне платежеспособности, ликвидности, прибыльности предприятия, залогом которых являются эффективные и рациональные денежные потоки и текущие расчеты на предприятии.

Целью работы является анализ денежных средств ПАО «Симферопольский консервный завод им. С.М. Кирова» и разработка рекомендаций, направленных на формирование эффективной политики управления данными средствами.

Для достижения цели поставлены и решены следующие задачи:

определена экономическая сущность и функции денежных средств в экономике;

обоснованы подходы к оценке формирования денежных средств и методики их анализа;

исследована нормативно-правовая база учета денежных средств;

представлена характеристика отрасли, деятельности и финансового состояния ПАО «Симферопольский консервный завод им. С.М. Кирова»;

проведен анализ денежных средств по материалам ПАО «Симферопольский консервный завод им. С.М. Кирова»;

изучена оценка влияния движения денежных средств на уровень ликвидности предприятия;

предложены рекомендации, направленные на формирование эффективной политики управления денежными средствами в ПАО «Симферопольский консервный завод им. С.М. Кирова».

Объект курсовой работы – ПАО «Симферопольский консервный завод им. С.М. Кирова».

Предмет работы – денежные средства исследуемого предприятия.

Информационную базу исследования составляют нормативно-правовые акты Российской Федерации, научная и учебная литература по финансовому учету, экономическому и управленческому анализу, интернет-ресурсы, финансовая отчетность ПАО «Симферопольский консервный завод им. С.М. Кирова».

Курсовая работа состоит из введения, трех глав основной части, заключения, списка использованных источников.

1. Теоретические основы учета и контроля денежных средств

1.1 Экономическая сущность и функции денежных средств в экономике

В современных условиях хозяйствования необходимо проводить четкую и слаженную политику управления денежными средствами, как в пределах предприятия, отрасли, так и в рамках государства в целом. Необходимо быть теоретически подкованным для принятия важных практических управленческих решений. В связи с этим, необходимо проанализировать сущность и функции денежных средства на предприятии и в экономике страны.

Различают три основных формы денег: чек, банкнота, вексель. Однако экономика не стоит на месте, поэтому суть, назначение, формы денег постоянно развиваются. Так, например, в последнее время появились такие формы как электронные деньги, а также кредитные карты [25, c. 12].

Появление денег вызвало стремление изучить и объяснить их сущность и назначение: так быстро стали эволюционировать деньги с момента их изобретения. Рыночные отношения, как и вся мировая экономика, базируются на принципе единства сущности и функций денег. Рассмотрим подробнее механизм влияния денег на экономические отношения.

Сущность и функции денег четко прослеживаются, когда на товар устанавливают цену. Обычно цена зависит от стоимости товара, показателей спроса, предложения и конкурентоспособности. В зависимости от этих показателей цена на товар может быть снижена. В процессе денежного оборота прослеживаются платежная функция денег и как средства обращения. Приобретая товар, покупатель заставляет производителя повышать качество продукции и снижать цены [8, с. 12].

В условиях рыночной экономики роль денег растет. Особенно это заметно в связи с приватизацией недвижимости.

Зная все о сущности денег, экономика может определить издержки производства на определенную продукцию, совокупные расходы, и получает результаты производства в зависимости от цены, объема продукции и вырученной прибыли.

Неоценимо влияние денег на работу государственных органов и хозяйственную деятельность предприятий. Материальная заинтересованность побуждает людей к развитию производства и повышению эффективности труда. Кроме того, знания о сути денег позволяют значительно сэкономить ресурсы.

Таким образом, денежные средства в экономике это [3, с. 15]:

- Это мера стоимости. Общий эквивалент, выражающий стоимость товаров и услуг и меняющийся на любой из продуктов.

- Это особенный товар с высокой ликвидностью (его проще обменять на любые продукты).

Природа денег позволяет выделить две их разновидности:

- Натуральные. Их еще называют «настоящими». Такие деньги имеют самостоятельную стоимость и полезность. К примеру, серебряные и золотые монеты переплавляются в ювелирные изделия.

- Символические. Не имеющие самостоятельной ценности, а лишь выражающие стоимость. Это бумажные банкноты, электронные деньги, ценные бумаги, монеты из дешевых металлов.

Грамотное использование знаний о сущности, назначении, формах денег поможет не только правильно пользоваться деньгами, но и экономно расходовать средства. Чтобы не стать жертвой инфляции, лучше использовать в обороте устойчивую валюту.

Таким образом, роль денег огромна как в рамках одной страны, так и во внешнеэкономических отношениях [8, c. 15].

Необходимо также рассмотреть функционирования денежных средств в рамках предприятия. На сегодняшний день актуальность и значимость денежных средств и денежных эквивалентов в деятельности предприятия не вызывает сомнений. Понятие и значимость, состав и структура денежных средств - вопрос, который требует детального изучения и оценки. Денежные средства можно обозначить как источники аккумулированные в наличной и безналичной формах деньги государства, предприятий, населения и другие средства, легко обращаемые в деньги. Денежные средства представляют собой аккумулированные в различных формах, чаще всего на счетах в банках различного рода доходы и поступления, которые находятся в постоянном обороте у различных объектов хозяйствования [1].

В современной деятельности предприятия денежные средства могут быть в наличной и безналичной формах. В наличной форме денежные средства представляют собой денежные средства в кассе предприятия. В безналичной форме денежные средства обычно хранятся на расчётных счетах в банках. Но безналичные формы могут быть представлены как отечественной валюте — то есть в рублях, рублевые эквиваленты безналичных денежных средств хранятся на расчетом счете организации в банке. Но предприятие также имеет право открыть и использовать валютный счет, то есть счет на котором хранится денежные эквиваленты, выраженные в иностранной валюте. В соответствии с гражданским законодательством РФ предприятия имеют право могут открывать счета в банках. Расчетным счетом является основной счет предприятия, через который проводятся все денежные операции без ограничения их перечня. Со счета организации денежные средства могут списываться только по распоряжению его владельца, то есть по распоряжению дирекции той или иной организации, без распоряжения владельца счета денежные средства могут быть списаны только в исключительных случаях, предусмотренных законодательством [12, c. 18]. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований средства списываются по мере их поступления в очередности, установленной законодательством.

Гражданский Кодекс РФ предоставляет перечень безналичных форм расчетов, формы избираются организациями самостоятельно и предусматриваются в договорах, заключаемых с контрагентами [2]. Безналичные расчеты оформляются денежно-расчетными документами установленной формы: платежные поручения; требования-поручения; расчеты по инкассо; аккредитивы; чеки.

В учете денежные средства в иностранных валютах отражаются в рублях в суммах, определяемых путем пересчета иностранной валюты в установленном порядке. В части ведение бухгалтерского учета для контроля за движением денежных средств предназначены специальные счета учета денежных средств. Счета этого раздела предназначены для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценных бумаг, платежных и денежных документов.

Являясь значимым и важным объектом деятельности предприятия денежные средства требуют контроля и формирования отчётности. Для контроля за использованием денежных средств формируются экономические службы на предприятия. А с целью контроля в области учета и в области соблюдения законодательства применяют аудиторские проверки. Аудит может быть как внутренним, так и внешним с привлечением сторонних аудиторов [12, c. 25].

Денежные средства, а также и операции формирующие денежные потоки требуют детального учета и контроля. Контроль может быть внешним и внутренним. При рассмотрении вопроса денежных средств, можно выявить основные проблемные аспекты, которые требуют внимания руководства:

- несоблюдение законодательства в области учета и хранения денежных средств;

- нерациональное использование денежных средств.

Руководство предприятий должно понимать, что денежные средства способны приносить экономическую выгоду только тогда, когда они рационально и эффективно используются.

Обобщая все вышесказанное, необходимо отметить, что денежные средства, как источник денежных потоков и как наиболее ликвидный актив, требует качества учета и детального контроля при осуществлении расчетных операций. Также руководство организации должно контролировать соблюдение норм законодательства РФ в области учета денежных средств, только в данном случае предприятие сможет выгодно и рационально осуществлять свою деятельность.

1.2 Подходы к оценке формирования денежных средств и методики их анализа

Сумма поступлений и расходования денежных средств по основной, инвестиционной и финансовой деятельности образует чистый денежный поток. В экономической практике известно несколько методов составления отчета о движении денежных средств, что обуславливает соответствующие методы его анализа. Тем не менее, для анализа движения денежных средств чаще всего используют два метода — прямой и косвенный [2]. Основные различия этих методов основаны на полноте представления данных о денежных потоках предприятия, исходной информации для разработки отчетности.

В отличие от прямого косвенный метод учитывает взаимосвязь полученной прибыли с изменением величины денежных средств, в связи с этим аналитики отдают ему большее предпочтение [1]. Анализ денежных потоков указанным методом начинается с расчета показателя чистой прибыли, при необходимости корректируя его в статьях, которые не отражают движение реальных денег по соответствующим счетам [1].

Существует определенная последовательность осуществления указанных корректировок, использующаяся в методических целях. Первым этапом является устранение влияния операций неденежного характера на чистый финансовый результат. Например, выбытие нематериальных активов и объектов основных средств приводит к учетному убытку в размере их остаточной стоимости. Очевидно, что операции списания с баланса остаточной стоимости имущества никак не влияют на величину денежных средств, так как связанный с ними отток средств произошел намного раньше — в момент его приобретения. Отсюда следует, что сумму убытка в размере недоамортизированной стоимости необходимо добавить к величине чистой прибыли [12, c. 26].

Второй этап подразумевает выполнение корректировочных процедур, учитывая при этом изменения в статьях оборотных активов и краткосрочных обязательств. Проведение корректировок направлено на то, чтобы показать, за счет каких статей оборотных активов и краткосрочных обязательств изменилась сумма денежных средств в конце отчетного периода по сравнению с его началом [3, с. 89]. Если произошло увеличение статей оборотных активов, характеризующееся использованием средств, имеет место отток денежных средств. При уменьшении статей оборотных активов, характеризующимся высвобождением средств, говорят о притоке денежных средств.

Основой прямого метода расчета является отражение итогов операций (оборотов) по счетам денежных средств за определенный период. При этом операции группируются в зависимости от вида деятельности (текущей, инвестиционной и финансовой). Полученные результаты расчета денежных потоков прямым и косвенным методом различаются только при рассмотрении текущей деятельности предприятия. Необходимые для проведения расчета данные находятся в формах бухгалтерской отчетности: «Бухгалтерском балансе» и «Отчете о движении денежных средств». С помощью прямого метода расчета денежного потока оценивается платежеспособность предприятия, а также осуществляется оперативный контроль за поступлением и расходованием денежных средств. Если анализировать предприятие в долгосрочной перспективе, то можно посредством прямого метода расчета денежного потока оценить уровень ликвидности активов [1].

Прямой метод может также применяться для контролирования процесса формирования выручки от продажи продукции (товаров, услуг) и выводов относительно достаточности денежных средств для платежей по финансовым обязательствам, если речь идет об оперативном управлении финансами. Использование прямого метода дает возможность провести оценку общих сумм поступлений и платежей и определить статьи, которые формируют максимальный положительный и отрицательный денежный поток; а также сделать выводы о достаточности их для уплаты по счетам текущих обязательств и для осуществления инвестиционной деятельности [2].

При нормальных условиях текущая деятельность предприятия должна обеспечивать приток денежных средств, полностью покрывая их инвестиционный отток. Отношение чистого денежного потока от текущей деятельности к чистому денежному потоку от инвестиционной деятельности должно быть выше 50 % [1]. Недостаток рассмотренного метода в том, что с его помощью невозможно проследить взаимосвязь полученного финансового результата и изменения абсолютного размера денежных средств предприятия [1]. Еще одной отрицательной чертой данного метода является его трудоемкость. Информация о движении денежных средств российскими предприятиями предоставляется за отчетный и предыдущий год. Отчет составляется на основе прямого метода. В форме российского отчета о движении денежных средств не предусмотрено использование косвенного метода. Согласно российским правилам ведения бухгалтерского учета не требуется приводить данные о денежных эквивалентах.

Кроме того, в международных стандартах финансовой отчетности и российском бухгалтерском учете определения текущей, инвестиционной и финансовой деятельности не идентичны. Основной задачей управления денежными потоками предприятия является их оптимизация, обозначающая обеспечение сбалансированности объемов положительного и отрицательного их видов [3]. На результатах хозяйственной деятельности предприятия негативно сказывается не только дефицитный, но и избыточный денежные потоки.

Таким образом, в качестве источников формирования денежных потоков предприятия выступают текущая, инвестиционная и финансовая деятельность предприятия. Группировка денежных потоков по перечисленным категориям дает возможность показать влияние каждого из трех направлений деятельности фирмы на денежные средства. Сумма притоков и оттоков денежных средств по всем трем категориям образует чистый денежный поток.

Выводы по главе 1

Таким образом, необходимо отметить, что денежные средства, как источник денежных потоков и как наиболее ликвидный актив, требует качества учета и детального контроля при осуществлении расчетных операций. Также руководство организации должно контролировать соблюдение норм законодательства РФ в области учета денежных средств, только в данном случае предприятие сможет выгодно и рационально осуществлять свою деятельность.

В качестве источников формирования денежных потоков предприятия выступают текущая, инвестиционная и финансовая деятельность предприятия. Группировка денежных потоков по перечисленным категориям дает возможность показать влияние каждого из трех направлений деятельности фирмы на денежные средства. Сумма притоков и оттоков денежных средств по всем трем категориям образует чистый денежный поток.

2. Анализ денежных средств по материалам ПАО «Симферопольский консервный завод им. С.М. Кирова»

2.1 Характеристика отрасли, деятельности и финансового состояния ПАО «Симферопольский консервный завод им. С.М. Кирова»

Публичное акционерное общество «Симферопольский консервный завод им. С.М. Кирова», именуемое далее «Общество», (предыдущее наименование – Открытое акционерное общество «Симферопольский консервный завод им. С.М. Кирова»), создано в соответствии с приказом Фонда имущества Автономной Республики Крым № 722 от 13 июня 1996 года и решением Общего собрания Арендного предприятия «Симферопольский консервный завод им. С.М. Кирова» от 04 июня 1996 года путем преобразования Арендного предприятия «Симферопольский консервный завод им. С.М. Кирова» в Открытое акционерное общество «Симферопольский консервный завод им. С.М. Кирова».

Местонахождение общества: Российская Федерация, Республика Крым, г. Симферополь.

Основной целью деятельности ПАО является получение прибыли путем эффективного использования принадлежащего ему имущества в интересах самого общества, его акционеров и трудового коллектива.

Предметом деятельности общества является производство и переработка сельскохозяйственной и рыбной продукции, включая напитки.

Общество осуществляет следующие виды деятельности:

- переработка и консервирование рыбо- и морепродуктов;

- переработка и консервирование картофеля;

- производство фруктовых и овощных соков;

-переработка и консервирование фруктов и овощей, не включенных в другие группировки;

- производство шоколада и сахаристых кондитерских изделий;

- переработка и консервирование овощей;

- переработка и консервирование фруктов и орехов;

- производство продуктов из мяса и мяса птицы;

-производство готовых и консервированных продуктов из мяса, мяса птицы, мясных субпродуктов и крови животных;

- предоставление услуг по тепловой обработке и прочим способам переработки мясных продуктов;

- производство пищевых животных жиров;

- производство пряностей и приправ;

- производство детского питания и диетических пищевых продуктов;

- производство готовых к употреблению пищевых продуктов и заготовок для их приготовления, не включенных в другие группировки;

- производство растительных соков и экстрактов, пектиновых веществ, растительных клеев и загустителей;

- производство напитков;

- оптовая торговля пищевыми продуктами, включая напитки и табачные изделия;

- торговля оптовая неспециализированная;

- аренда и управление собственным или арендованным недвижимым имуществом;

- управление недвижимым имуществом за вознаграждение или на договорной основе;

- оптовая торговля через агентов (за вознаграждение или на договорной основе);

- подготовка к продаже собственного недвижимого имущества;

- покупка и продажа собственного недвижимого имущества;

- покупка и продажа земельных участков;

- сдача внаем собственного недвижимого имущества;

- управление эксплуатацией жилого фонда;

- торговые операции с товарами народного потребления и продуктами питания (как отечественного, так и импортного производства), а также товарами и изделиями собственного производства или приобретенными непосредственно для продажи, в том числе у населения;

- осуществление внешнеэкономической деятельности по вышеперечисленным видам деятельности, в порядке, установленном действующим законодательством РФ.

Уставный капитал ПАО определяет минимальный размер имущества Общества, гарантирующего интересы его кредиторов, и составляет 11636194 рубля 40 копеек. Уставный капитал ПАО разделен на 14729360 штук обыкновенных акций номинальной стоимостью 0,79 рублей каждая. Все акции ПАО выпущены в бездокументарной форме и являются именными.

Главным органом управления является Совет директоров, далее – генеральный директор. Кроме того, как в традиционной организационной структуре предприятия, существует производственная составляющая, экономическая (бухгалтерия, плановый отдел), складское хозяйство, лаборатории.

Таким образом, организационная структура исследуемого предприятия соответствует его деятельности и является традиционной для заводов, которые занимаются заготовкой, консервированием продуктов питания.

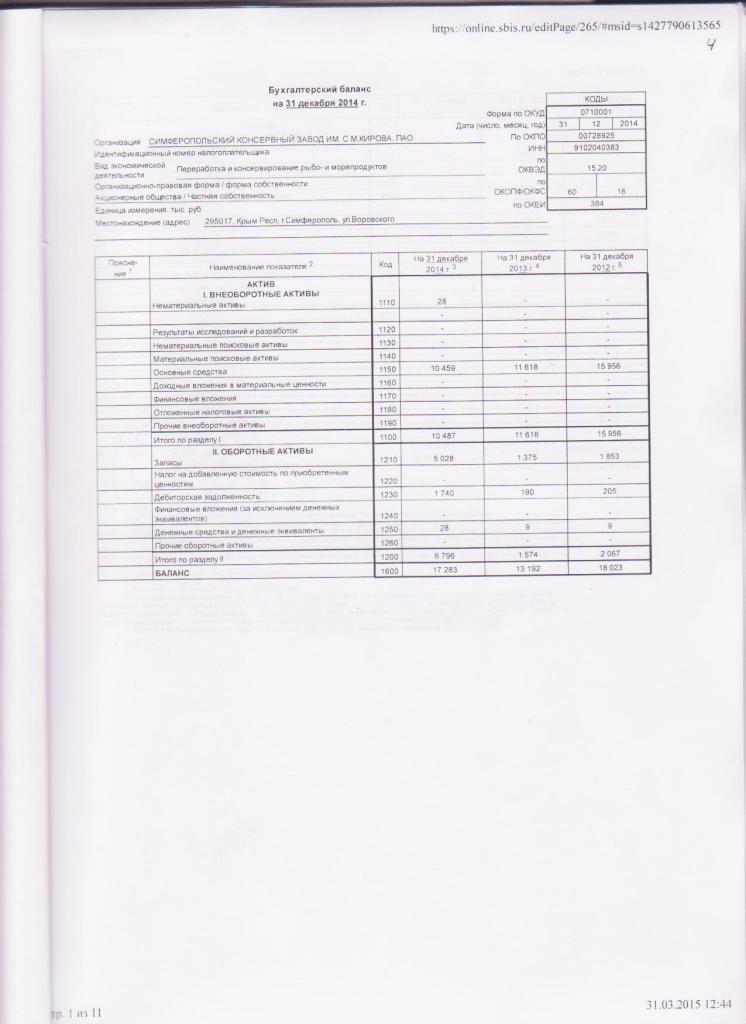

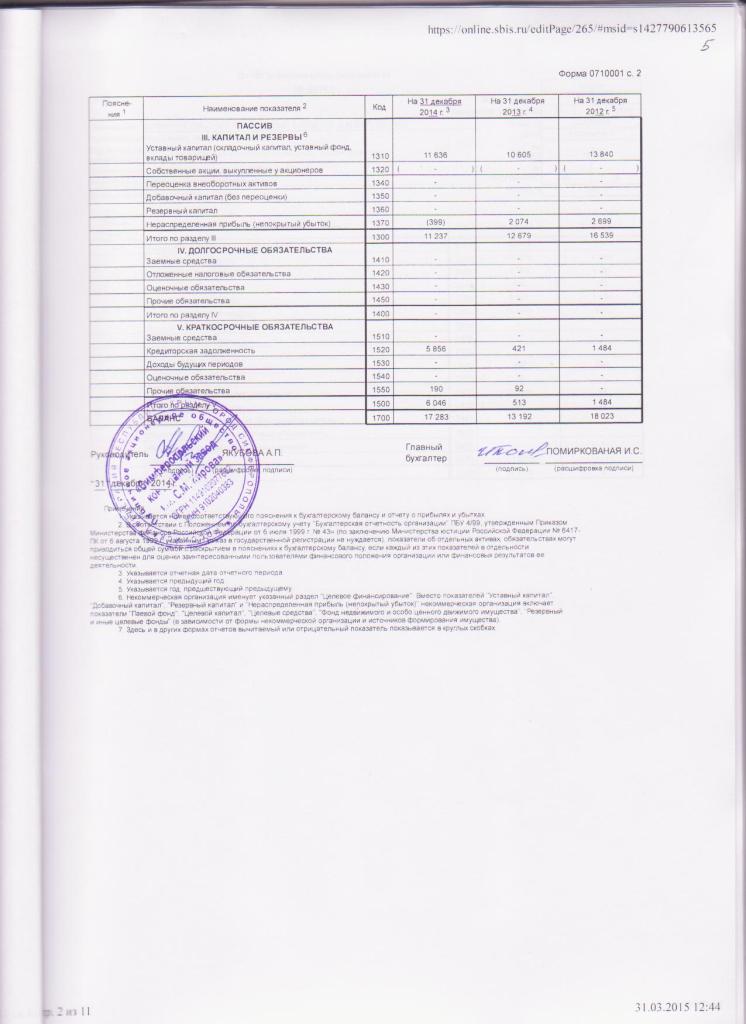

Необходимо рассмотреть структуру бухгалтерского баланса работы предприятия для анализа его хозяйственной деятельности последних лет (таблица 2.1).

Таким образом, анализируя баланс предприятия, можно сделать вывод, что внеоборотные активы предприятия возрастают на конец 2014 года за счет возрастания основных средств. Нематериальные активы в 2013-2014 гг. отсутствуют.

Таблица 2.1

Анализ бухгалтерского баланса ПАО «Симферопольский консервный завод им. С.М. Кирова», тыс. руб., 2012-2014 гг.

|

Наименование показателя |

Код |

На 31.12.2012 г. |

На 31.12.2013 г. |

На 31.12.2014 г. |

|

Актив |

||||

|

I. Внеоборотные активы |

||||

|

Нематериальные активы |

1110 |

28 |

- |

- |

|

Основные средства |

1150 |

10459 |

11618 |

15856 |

|

Итого по разделу I |

1100 |

10487 |

11618 |

15856 |

|

II. Оборотные активы |

||||

|

Запасы |

1210 |

5028 |

1375 |

1853 |

|

Дебиторская задолженность |

1230 |

1740 |

190 |

205 |

|

Денежные средства и денежные эквиваленты |

1250 |

28 |

9 |

9 |

|

Итого по разделу II |

6796 |

1574 |

2067 |

|

|

Баланс |

1300 |

17263 |

13192 |

18023 |

|

Пассив |

||||

|

III. Капитал и резервы |

||||

|

Уставный капитал |

1310 |

11636 |

10605 |

13840 |

|

Нераспределенная прибыль (непокрытые убытки) |

1370 |

(399) |

2074 |

2699 |

|

Итого по разделу III |

1300 |

11237 |

12679 |

16539 |

|

IV. Долгосрочные обязательства |

- |

- |

- |

|

|

V. Краткосрочные обязательства |

||||

|

Кредиторская задолженность |

1520 |

5856 |

421 |

1484 |

|

Продолжение таблицы 2.1 |

||||

|

1 |

2 |

3 |

4 |

5 |

|

Прочие обязательства |

1550 |

190 |

92 |

- |

|

Итого по разделу V |

1500 |

6046 |

513 |

1484 |

|

Баланс |

1700 |

17263 |

13192 |

18023 |

Оборотные активы на конец 2013 года уменьшились в три раза по сравнению с 2012 годом. Это происходит за счет уменьшения суммы запасов, дебиторской задолженности и денежных средств в целом. На конец 2014 года объем оборотных активов незначительно возрастает по сравнению с 2013 г., а именно с 1574 до 2067 тыс. руб. В целом, активы предприятия остаются на уровне 17-18 тыс. руб. и в период 2012-2014 гг. значительно не изменяются.

Рассматривая пассив баланса, можно отметить увеличение капитала и резервов предприятия в целом с 11237 до 16539 тыс. руб. Это происходит в основном за счет увеличения прибыльности ПАО «Симферопольский консервный завод им. С.М. Кирова» в 2014 г. Долгосрочные обязательства у предприятия отсутсвуют. Краткосрочные обязательства представлены кредиторской задолженностью и прочими обязательствами, объем которых значительно снижается на конец 2014 г., а именно кредиторской задолженности – в три раза с 5856 до 1484 тыс. руб., прочие обязательства снижаются на конец 2013 г до уровня 92 тыс. руб., а в 2014 г. отсутсвуют.

В целом, бухгалтерский баланс ПАО «Симферопольский консервный завод им. С.М. Кирова» положительно характеризует деятельность предприятия в 2012-2014 гг. и говорит о повышении эффективности и прибыльности предприятия в текущем периоде.

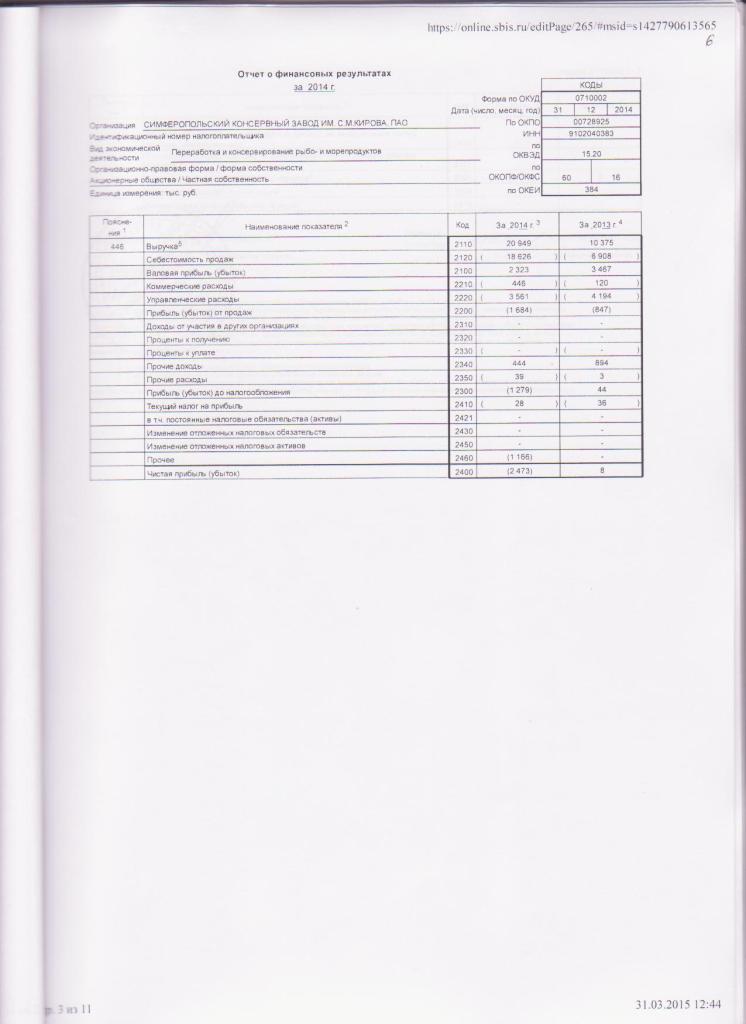

Для понимания полного процесса функционирования предприятия необходимо подробно рассмотреть процесс формирования чистой прибыли на ПАО «Симферопольский консервный завод им. С.М. Кирова» на основе анализа отчета о финансовых результатах (таблица 2.2).

Таблица 2.2

Анализ отчета о финансовых результатах ПАО «Симферопольский консервный завод им. С.М. Кирова», тыс. руб., 2013-2014

|

Наименование показателя |

Код |

2013 г. |

2014 г. |

Изменение за год |

||

|

Абсолютное |

Темп роста, % |

Темп прироста, % |

||||

|

Выручка |

2110 |

10375 |

20949 |

10574 |

201,92 |

101,92 |

|

Себестоимость продаж |

2120 |

6908 |

18626 |

11718 |

269,63 |

169,63 |

|

Валовая прибыль |

2100 |

3467 |

2323 |

-1144 |

- |

-33,00 |

|

Коммерческие расходы |

2210 |

120 |

448 |

328 |

373,33 |

273,33 |

|

Управленческие расходы |

2220 |

4196 |

3561 |

-635 |

- |

-15,13 |

|

Прибыль (убыток) от продаж |

2200 |

(847) |

(1684) |

837 |

198,82 |

98,82 |

|

Прочие доходы |

2340 |

894 |

444 |

-450 |

- |

-50,34 |

|

Прочие расходы |

2350 |

3 |

35 |

32 |

1166,67 |

1066,67 |

|

Прибыль (убыток) до налогообложения |

2300 |

44 |

(1279) |

-1323 |

- |

-3006,82 |

|

Текущий налог на прибыль |

2410 |

36 |

28 |

-8 |

- |

-22,22 |

|

Прочее |

2460 |

- |

(1156) |

-1156 |

100,00 |

- |

|

Чистая прибыль (убыток) |

2400 |

8 |

(2473) |

-2481 |

- |

-31012,50 |

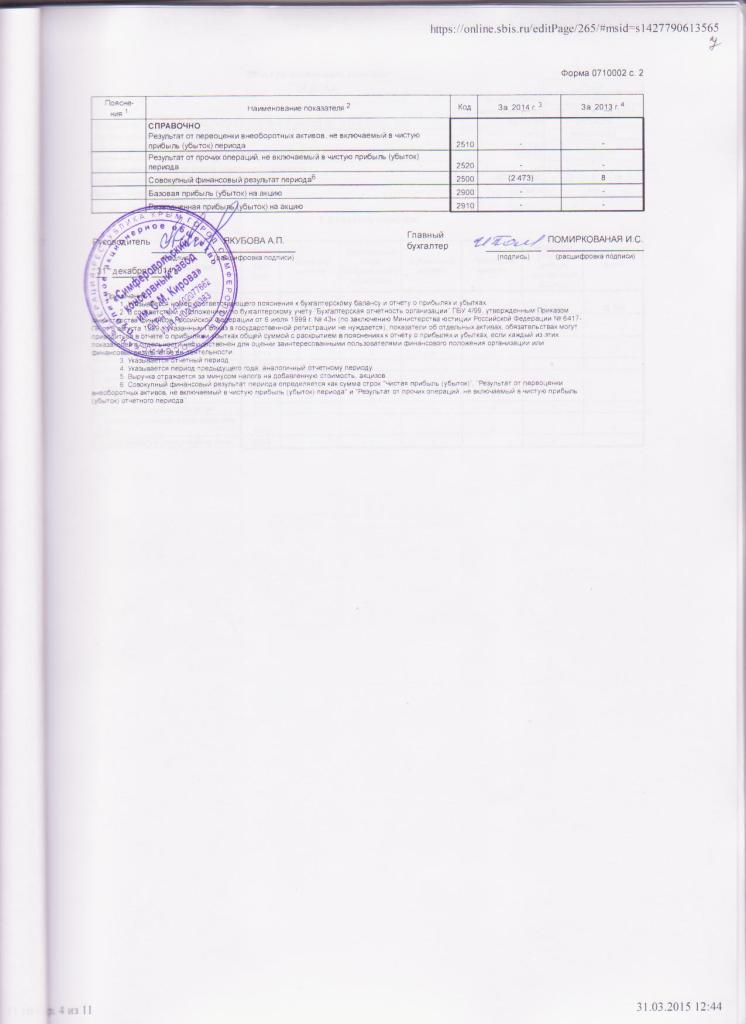

Таким образом, в 2013 г. предприятие ПАО «Симферопольский консервный завод им. С.М. Кирова» являлось прибыльным, чистая прибыль составила 8 тыс. руб. Это недостаточный показатель прибыльность предприятия. На конец 2014 г. чистая прибыль предприятия отсутствует и убыток составляет 2473 тыс. руб. Данный результат связан с увеличением себестоимость продаж, снижением соответственно валовой прибыли предприятия, увеличением коммерческих расходов, что повлияло на снижение прибыли до налогообложения и получением предприятием убытков на сумму 1279 тыс. руб. Кроме того, в 2014 г. прочие убытки составили 1156 тыс. руб.

Кроме того, если рассматривать данные финансовые результаты деятельности предприятия в динамики, то в 2014 г. происходит рост выручки от реализации продукции и одновременно возрастает себестоимость продукции. В результате валовая прибыль предприятия уменьшается на 33%. Коммерческие расходы увеличиваются на 273%, при этом существенно возрастает убыток от продаж – на 98,82%. В связи с этим, чистая прибыль предприятия существенно падает и в 2014 году исследуемое предприятие по показателю чистой прибыли является убыточным.

Кроме показателей прибыльности предприятия необходимо рассчитать рентабельность продаж, продукции, активов исследуемого предприятия.

Рентабельность продаж рассчитывается по формуле и составит [15, с. 98]:

, (2.1)

, (2.1)

где ЧП – чистая прибыль предприятия; В – выручка.

Рентабельность продукции рассчитывается по формуле и составит [15, с. 98]:

, (2.2)

, (2.2)

где С – себестоимость продукции.

Рентабельность активов рассчитывается по формуле и составит [15, с. 98]:

, (2.3)

, (2.3)

где А – активы предприятия.

Таким образом, как видно из расчетов, рентабельность предприятия падает в связи с уменьшением прибыльности предприятия и увеличенем убытков. Анализируя 2013 год, можно сказать, что показатели рентабельности низкие, но удовлетворительные. В 2014 году показатели рентабельности отрицательные в связи с убыточностью деятельности предприятия ПАО «Симферопольский консервный завод им. С.М. Кирова». В целом, предприятие работает и получает выручку от продаж, которой недостаточно для выхода предприятия на достаточный уровень прибыльности.

2.2. Анализ динамики денежных средств и их доли в активах предприятия

Теоретическое рассмотрение особенностей денежных потоков и текущих расчетов, а именно – определение сущности денежных средств, их роли на предприятии и экономики в целом, анализ подходов и методов их формирования на исследуемом предприятии, а также анализ хозяйственной деятельности исследуемого предприятия позволил сформировать основы для проведения исследования в рамках изучения динамики денежных средств и их доли в активах предприятия ПАО «Симферопольский консервный завод им. С.М. Кирова».

Данный анализ определяет долю денежных средств в активах предприятия на основе изучения бухгалтерского баланса 2012-2014 гг. (таблица 2.3).

Таблица 2.3

Доля денежных средств в активах предприятия ПАО «Симферопольский консервный завод им. С.М. Кирова», 2012-2014 гг.

|

Показатель |

2012 г. |

2013 г. |

2014 г. |

|

Денежные средства и денежные эквиваленты, тыс. руб. |

28 |

9 |

9 |

|

Активы предприятия, тыс. руб. |

17263 |

13192 |

18023 |

|

Доля денежных средств в активах, % |

0,1622 |

0,0682 |

0,0499 |

Таким образом, доля денежных средств в активах предприятия незначительна и составляет менее 1%, а именно – 0,1622% в 2012 г., 0,0682% - в 2013 г., 0,0499% - в 2014 г. Как видно из анализа, доля денежных средств с каждым годом снижается, что говорит о возможном снижение ликвидности, платежеспособности и финансовой устойчивости предприятия ПАО «Симферопольский консервный завод им. С.М. Кирова».

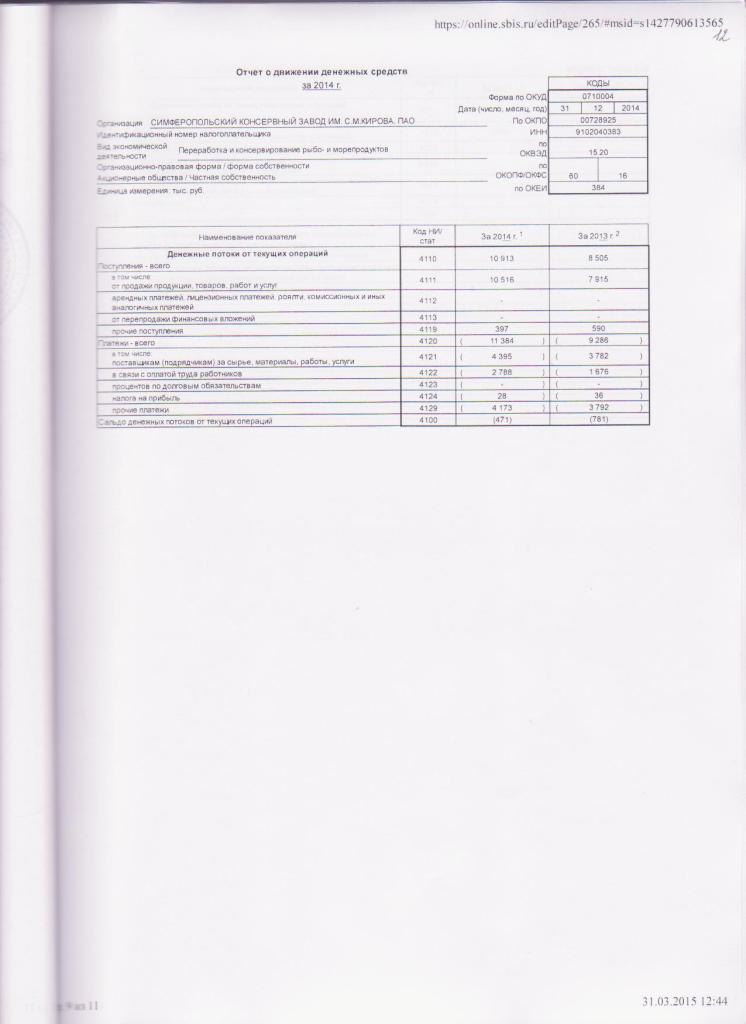

Кроме того, основным документом на предприятии, позволяющем анализировать движение денежных средств и денежных потоков является Отчет о движении денежных средств, который был нами выше анализирован как источник информации.

Проанализировав данный документ за 2013-2014 гг. по материалам предприятия ПАО «Симферопольский консервный завод им. С.М. Кирова», составили сводную таблицу основных данных о денежных потоках по видам деятельности (таблица 2.4).

Таблица 2.4

Денежные потоки предприятия ПАО «Симферопольский консервный завод им. С.М. Кирова» по видам деятельности, тыс. руб., 2013-2014 гг.

|

Наименование показателя |

Код |

2013 г. |

2014 г. |

|

Сальдо денежных потоков от текущих операций |

4100 |

(781) |

(471) |

|

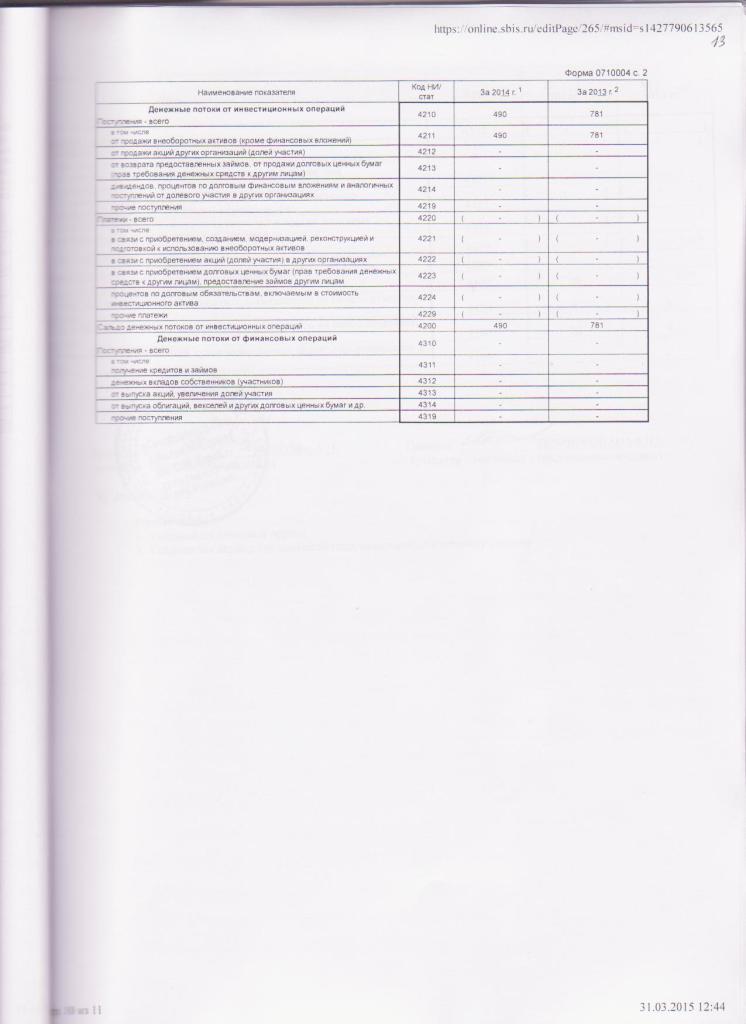

Сальдо денежных потоков от инвестиционных операций |

4200 |

781 |

490 |

|

Сальдо денежных потоков от финансовых операций |

4300 |

- |

- |

|

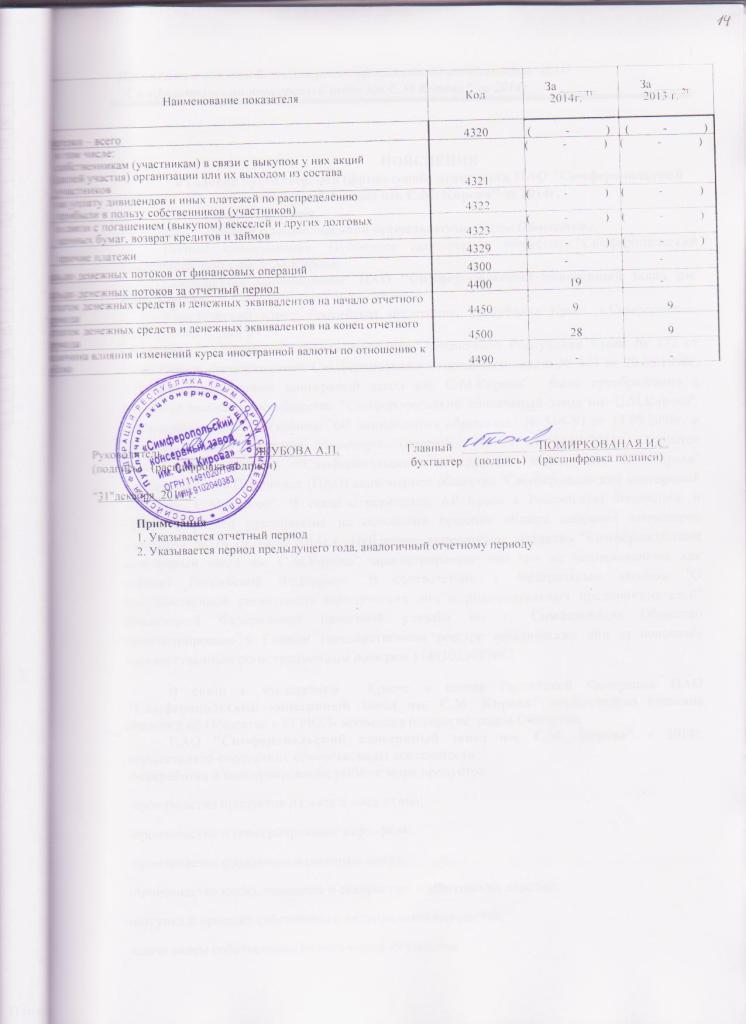

Сальдо денежных потоков за отчетный период |

4400 |

- |

19 |

Таким образом, сальдо денежных потоков от текущей деятельности является отрицательным, что говорит о превышении выплат над поступлениями денежных средств от продажи и реализации продукции предприятием ПАО «Симферопольский консервный завод им. С.М. Кирова». Сальдо денежных потоков от инвестиционной деятельности является положительным, несмотря на то, что объем инвестиций значительно уменьшился на конец 2014 г. В течении 2013-2014 гг. финансовые операции на предприятии не проводились, поэтому сальдо по ним отсутствует. В целом, сальдо денежных потоков за отчетные периоды неубыточно, а именно – в 2013 г. – нулевое, в 2014 г. – прибыль составила 19 тыс. руб. По сравнению с 2013 г. предприятие начинает стабилизировать эффективность своей деятельности.

Результаты динамики денежных потоков предприятия ПАО «Симферопольский консервный завод им. С.М. Кирова» по видам деятельности говорят о уровне и эффективности управления на исследуемом предприятии, исходя из вышеизложенного рисунка 2.3. Применительно к текущему состоянию дел предприятия, имеет следующий вид (таблица 2.5).

Таблица 2.5

Зависимость качества управления предприятием ПАО «Симферопольский консервный завод им. С.М. Кирова» от структуры денежных потоков.

|

Денежный поток по видам деятельности |

2013 г. |

2014 г. |

|

Операционная деятельность |

- |

- |

|

Инвестиционная деятельность |

+ |

+ |

|

Финансовая деятельность |

+ |

+ |

|

Качество управления |

Кризисное предприятие, требующее антикризисного управления |

Кризисное предприятие, требующее антикризисного управления |

Таким образом, исходя из анализа динамики денежных средств, потоков и их доли в активах предприятия, можно сделать вывод о том, что объем денежных средств в общих активах недостаточен для эффективной работы предприятия. Динамика денежных потоков говорит о кризисном состоянии предприятия ПАО «Симферопольский консервный завод им. С.М. Кирова» и необходимость дальнейшей разработки рекомендаций, направленных на формирование эффективной политики управления денежными потоками и текущими расчетами на исследуемом предприятии.

2.3. Оценка влияния движения денежных средств на уровень ликвидности предприятия

Денежные средства предприятия являются высоко ликвидными активами и обеспечивают предприятию эффективность работы, его ликвидность, платежеспособность и в результате – финансовую устойчивость на современном рынке.

Анализ денежных потоков и текущих расчетов на предприятии ПАО «Симферопольский консервный завод им. С.М. Кирова» включает оценку влияния движения денежных средств на уровень ликвидности предприятия. В связи с этим, рассчитаем показатели ликвидность предприятия в 2012-2014 гг. и проследим их изменение в связи с изменением объема денежных средств на исследуемом предприятии в таблице 2.6.

Таблица 2.6

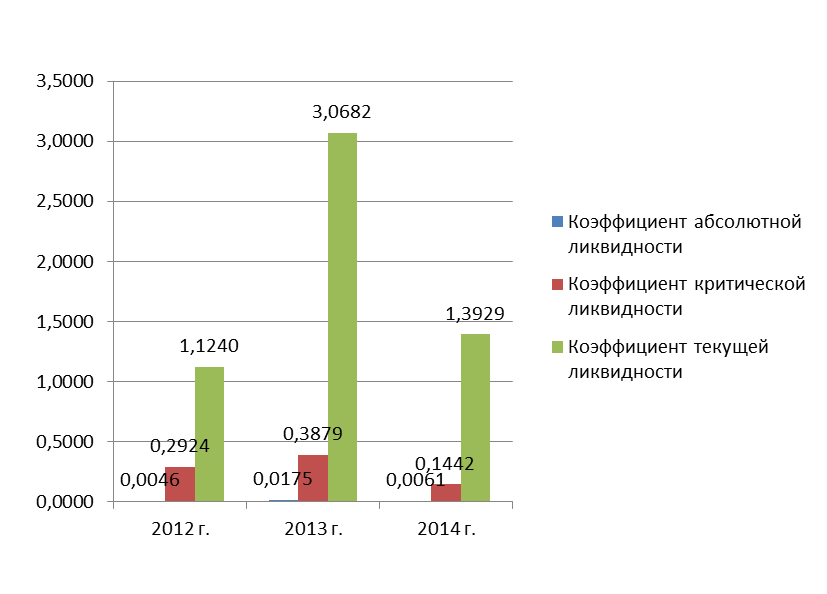

Анализ динамики показателей ликвидности ПАО «Симферопольский консервный завод им. С.М. Кирова», 2012-2014 гг.

|

Статьи баланса и коэффициенты ликвидности |

2012 г. |

2013 г. |

2014 г. |

|

Денежные средства и краткосрочные финансовые вложения, тыс. руб. |

28 |

9 |

9 |

|

Дебиторская задолженность, тыс. руб. |

1740 |

190 |

205 |

|

Итого денежных средств и дебиторской задолженности, тыс. руб. |

1768 |

199 |

214 |

|

Запасы и прочие оборотные активы, тыс. руб. |

5028 |

1375 |

1853 |

|

Итого оборотные активы, тыс. руб. |

6796 |

1574 |

2067 |

|

Краткосрочные обязательства, тыс. руб. |

6046 |

513 |

1484 |

|

Продолжение табл. 2.6 |

|||

|

1 |

2 |

3 |

4 |

|

Коэффициент абсолютной ликвидности |

0,0046 |

0,0175 |

0,0061 |

|

Коэффициент критической ликвидности |

0,2924 |

0,3879 |

0,1442 |

|

Коэффициент текущей ликвидности |

1,1240 |

3,0682 |

1,3929 |

В данном случае коэффициент абсолютной ликвидности рассчитывается по формуле [15, с. 120]:

, (2.4)

, (2.4)

где ДС – денежные средства предприятия; КО – краткосрочные обязательства.

Коэффициент критической ликвидности рассчитывается по формуле [15, с. 120]:

, (2.5)

, (2.5)

где – ДЗ –дебиторская задолженность предприятия.

Коэффициент текущей ликвидности рассчитывается по формуле [15, с. 120]:

, (2.6)

, (2.6)

где ОА – оборотные активы предприятия.

Динамика коэффициентов ликвидности в течении 2012-2014 гг. наглядно изображена на рисунке 2.1.

Таким образом, коэффициент текущей ликвидности дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее. В данном случае, в 2012 г. и в 2014 г. данный коэффициент превышает 1, что говорит о том, что предприятие своевременно погашает свои долги и эффективно функционирует. В 2013 г. коэффициент текущей ликвидности составил 3,0682, что говорит о соответствии теоретическому уровню и успешности, прибыльности предприятия.

Рисунок 2.1 – Динамика показателей ликвидности предприятия ПАО «Симферопольский консервный завод им. С.М. Кирова», 2012-2014 гг.

Кроме того, коэффициент критической ликвидности учитывает качество оборотных активов и является более строгим показателем ликвидности, так как при его расчете учитываются наиболее и быстро реализуемые активы (запасы не учитываются). Показывает сколько рублей ликвидных активов приходится на 1 рубль текущей задолженности предприятия. Его теоретическое значение должно составлять 1,5, для российских предприятий достаточно 0,7-0,8. Поэтому, данный коэффициент снижен у ПАО «Симферопольский консервный завод им. С.М. Кирова», и требует повышения и корректировки в будущем.

Коэффициент абсолютной ликвидности характеризует немедленную готовность предприятия погашать свою задолженность за счет наиболее ликвидных активов. Его нормативное значение составляет 0,2-0,35. В течение 2012-2014 гг. на исследуемом предприятии происходит незначительное увеличение данного показателя, но оно ниже 0,2, что говорит о недостаточности денежных средств на предприятии и его неплатежеспособности.

Выводы по главе 2

Как видно из расчетов, рентабельность предприятия падает в связи с уменьшением прибыльности предприятия и увеличенем убытков. Анализируя 2013 год, можно сказать, что показатели рентабельности низкие, но удовлетворительные. В 2014 году показатели рентабельности отрицательные в связи с убыточностью деятельности предприятия ПАО «Симферопольский консервный завод им. С.М. Кирова». В целом, предприятие работает и получает выручку от продаж, которой недостаточно для выхода предприятия на достаточный уровень прибыльности.

Таким образом, исходя из анализа динамики денежных средств, потоков и их доли в активах предприятия, можно сделать вывод о том, что объем денежных средств в общих активах недостаточен для эффективной работы предприятия. Динамика денежных потоков говорит о кризисном состоянии предприятия ПАО «Симферопольский консервный завод им. С.М. Кирова» и необходимость дальнейшей разработки рекомендаций, направленных на формирование эффективной политики управления денежными потоками и текущими расчетами на исследуемом предприятии.

3. Рекомендации, направленные на формирование эффективной политики управления денежными средствами в ПАО «Симферопольский консервный завод им. С.М. Кирова»

Управление денежными потоками является неотъемлемым элементом финансовой политики предприятия. От того, насколько эффективно распределены денежные средства, зависит не только платежеспособность и финансовая устойчивость в краткосрочном периоде, но и перспективы развития предприятия.

Управление денежными потоками можно разделить на основные этапы, представленные на рисунке 3.1.

Управление денежными потоками

Анализ денежных потоков

Прогнозирование денежных потоков

Определение финансового цикла

Рисунок 3.1 – Этапы управления денежными потоками в ПАО «Симферопольский консервный завод им. С.М. Кирова»

Анализ денежных потоков нужно проводить для выявления оснований недостатка или избытка денежных на предприятии и выявлении источников их поступлений и направлений использования. Анализ дает возможность управлять платежеспособностью и дать ответ на несоответствия в финансовом результатом деятельности предприятия и сальдо денежных потоков. Как правило, анализ денежных потоков проводят по трем основным видам деятельности: основной (текущей), инвестиционной, финансовой. Для проведения анализа денежных потоков применяют «Отчет о движении денежных средств», представляющий собой форму годовой бухгалтерской отчетности, утвержденная приказом Минфина РФ «О формах бухгалтерской отчетности» от 2.07.2010 г. № 66н [1]. В нем отражаются поступления и платежи денежных средств и эквивалентов и их остатки на начало и конец отчетного периода. В данном случае на предприятии ПАО «Симферопольский консервный завод им. С.М.Кирова» нужно учитывать недостаточность денежных средств и отрицательный денежный поток по операционной деятельности предприятия по результатам проведенного анализа.

Следующим немаловажным этапом в управлении денежными потоками является планирование и прогнозирование. Не планируя денежные потоки и рационально не распределяя денежные средства, предприятие не в силах предугадать кассовые разрывы. В данной ситуации нередки случаи, когда предприятие не способно платить по счетам от поставщика из-за нехватки денег. Обещая погасить задолженность в следующем месяце, нет гарантии, что снова не возникнет кассовый разрыв. Как следствие, портятся отношения с контрагентом. Кассовые разрывы формируются как следствие отрицательного денежного потока. Даже прибыльное предприятие может на какой-то период времени оказаться неплатежеспособным. Причиной этому являются неправильно организованные платежи, например большая дебиторская задолженность. Избежать данную проблему поможет грамотное планирование денежных потоков. Планирование денежных потоков способствует определению источников денежных средств и оценки их направления использования.

Основной задачей составления плана движения денежных средств является проверка реальности источников поступления денежных средств и их рационального использования, синхронности их возникновения, а также определение потребности в заемных средствах [5, с. 47]. На практике иногда разрабатывают несколько планов с возможными сценариями развития доходов и расходов предприятия.

К планированию денежного потока в первую очередь относится составление бюджета денежных средств, в котором в стоимостном выражении отражаются показатели программы действий в области производства, получения сырья и реализации готовой продукции на определенный период времени (год, квартал, месяц). Кроме плана движения денежных средств на год целесообразно составлять краткосрочный план на короткие промежутки времени (месяц, декаду) в форме платежного календаря. Платежный календарь — это финансовый документ, который обеспечивает ежедневное управление поступлением и расходованием денежных средств предприятия. Содержание платежного календаря может меняться в зависимости от специфики деятельности предприятия и предпочтений руководителей.

Скользящее планирование — более трудоемкое при составлении, чем бюджетирование. Оно представляет собой технологию планирования, предполагающую после прохождения определенного этапа деятельности изменять планы на будущее, «отдаляя» их границу на длину пройденного этапа [2]. Однако, этот способ планирования даёт существенные преимущества предприятию, отраженные на рисунке 3.2.

Одним из наиболее важных и сложных этапов стратегического управления денежными потоками предприятия является их оптимизация. В первую очередь необходимо сбалансировать существующие объемы денежных потоков предприятия. Как известно, на финансовое состояние любой организации негативное воздействие способны осуществлять как отрицательный, так и избыточный денежные потоки.

Преимущества скользящего планирования

Знание предполагаемых доходов и расходов с точностью до недели

Заблаговременные действия по предотвращению неплатежеспособности

Еженедельное отслеживание «план-факт» и оперативное реагирование на ухудшение ситуации

Рисунок 3.2 – Преимущества скользящего планирования для предприятия ПАО «Симферопольский консервный завод им. С.М.Кирова»

Избыток денежных средств предприятия имеет такие отрицательные последствия, как потеря реальной стоимости денежных средств из-за инфляции, упущенная возможность получения дохода от неиспользуемой части денежных активов в сфере краткосрочного их инвестирования. Дефицитный денежный поток снижает ликвидность и платежеспособность предприятия, повышает рост просроченной кредиторской задолженности поставщикам сырья и материалов, задолженность по кредитам. В случае задолженности по выплате заработной платы работникам возможно резкое снижение производительности труда.

Таким образом, управление денежными потоками — это немаловажная составляющая ускорения оборота капитала предприятия. Оно позволяет сократить продолжительность финансового цикла и уменьшить потребность в заемных средствах с помощью рационального использования собственных денежных средств, повысить платежеспособность, финансовую устойчивость и ликвидность предприятия, а также минимизировать затраты на финансирование своей деятельности.

В данном случае на предприятии ПАО «Симферопольский консервный завод им. С.М. Кирова» необходимо в процессе разработки направлений усовершенствования политики управления денежными потоками, описанной выше, учесть кризисное состояние предприятия и особенности антикризисного управления, а также недостаток денежных средств на ПАО «Симферопольский консервный завод им. С.М. Кирова» в последние годы работы и как результат – низкая ликвидность и платежеспособность предприятия. Предложенные рекомендации по управлению денежными потоками на исследуемом предприятии при их практическом внедрении повысят ликвидность, финансовую устойчивость и прибыльность предприятия в будущих периодах функционирования.

Заключение

Таким образом, основной целью деятельности ПАО «Симферопольский консервный завод им. С.М. Кирова» является получение прибыли путем эффективного использования принадлежащего ему имущества в интересах самого общества, его акционеров и трудового коллектива. Организационная структура исследуемого предприятия соответствует его деятельности и является традиционной для заводов, которые занимаются заготовкой, консервированием продуктов питания.

В 2013 г. предприятие ПАО «Симферопольский консервный завод им. С.М. Кирова» являлось прибыльным, чистая прибыль составила 8 тыс. руб. Это недостаточный показатель прибыльность предприятия. На конец 2014 г. чистая прибыль предприятия отсутствует и убыток составляет 2473 тыс. руб. Данный результат связан с увеличением себестоимость продаж, снижением соответственно валовой прибыли предприятия, увеличением коммерческих расходов, что повлияло на снижение прибыли до налогообложения и получением предприятием убытков на сумму 1279 тыс. руб. Кроме того, в 2014 г. прочие убытки составили 1156 тыс. руб. В целом, предприятие работает и получает выручку от продаж, которой недостаточно для выхода предприятия на достаточный уровень прибыльности.

Формирование концепции управления денежными средствами опирается, во-первых, на теории денежного обращения; во-вторых, на методологические основы государственного регулирования денежных потоков и, в-третьих, на методику организации бухгалтерского учета на предприятии в социально ориентированной рыночной экономике. Изученные цели, задачи, источники анализа, а также последовательность исследования денежных потоков на предприятии лягут в основу дальнейшего анализа динамики денежных средств и их доли в активах предприятия и оценки влияния движения денежных средств на уровень ликвидности предприятия ПАО «Симферопольский консервный завод им. С.М. Кирова».

Исходя из анализа динамики денежных средств, потоков и их доли в активах предприятия, можно сделать вывод о том, что объем денежных средств в общих активах недостаточен для эффективной работы предприятия. Динамика денежных потоков говорит о кризисном состоянии предприятия ПАО «Симферопольский консервный завод им. С.М. Кирова» и необходимость дальнейшей разработки рекомендаций, направленных на формирование эффективной политики управления денежными потоками и текущими расчетами на исследуемом предприятии.

Таким образом, коэффициент текущей ликвидности в 2012 г. и в 2014 г. превышает 1, что говорит о том, что предприятие своевременно погашает свои долги и эффективно функционирует. В 2013 г. коэффициент текущей ликвидности снижен у ПАО «Симферопольский консервный завод им. С.М. Кирова», и требует повышения и корректировки в будущем. Коэффициент абсолютной ликвидности в течение 2012-2014 гг. на исследуемом предприятии существенно не меняется, происходит незначительное увеличение данного показателя, но оно ниже 0,2, что говорит о недостаточности денежных средств на предприятии и его неплатежеспособности.

Управление денежными потоками – это немаловажная составляющая ускорения оборота капитала предприятия. Оно позволяет сократить продолжительность финансового цикла и уменьшить потребность в заемных средствах с помощью рационального использования собственных денежных средств, повысить платежеспособность, финансовую устойчивость и ликвидность предприятия, а также минимизировать затраты на финансирование своей деятельности.

В данном случае на предприятии ПАО «Симферопольский консервный завод им. С.М. Кирова» необходимо в процессе разработки направлений усовершенствования политики управления денежными потоками, описанной выше, учесть кризисное состояние предприятия и особенности антикризисного управления, а также недостаток денежных средств на ПАО «Симферопольский консервный завод им. С.М. Кирова» в последние годы работы и как результат – низкая ликвидность и платежеспособность предприятия. Предложенные рекомендации по управлению денежными потоками на исследуемом предприятии при их практическом внедрении повысят ликвидность, финансовую устойчивость и прибыльность предприятия в будущих периодах функционирования.

Список использованных источников

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 01.01.2001 г. № 34н (в редакции приказа Минфина РФ от 01.01.2001 г. № 31н).

- Приказ Минфина РФ от 2 февраля 2011 г. N 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)».

- Федеральный закон «О бухгалтерском учете» от 01.01.01 года № 000. (ред. от 01.01.2001 ). – Ст. 3.

- Алексеева А.И., Васильев Ю.В. Комплексный экономический анализ хозяйственной деятельности / А.И. Алексеева, Ю.В. Васильев. - М.: КноРус, 2012. — 672 с.

- Бакаев А. С. Нормативное обеспечение бухгалтерского учета. Анализ и комментарии / А.С. Бакаев. - М.: Международный центр финансово-экономического развития, 2013. – 145 с.

- Борисов Е. Ф. Экономическая теория: учебное пособие / Е.Ф. Борисов. – М.: Юрайт, 2011. – 165 с.

- Вахрушина М. А. Бухгалтерский управленческий учет: Учебник для вузов / М.А. Вахрушина. - М.: «Финстатинформ», 2014. – 254 с.

- Вещунова Н. Л., Фомина Л. Ф. Бухгалтерский учет на предприятиях различной формы собственности / Н.Л. Вещунова, Л.Ф. Фомина. – М., 2013. – 145 с.

- Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности: Учебное пособие. – 4-е издание / Л.В. Донцова, Н.А. Никифорова. – Москва: Дело и сервис, 2012. – 350 с.

- Золотарева А. Д., Филенко А. А. Денежные средства как источник формирования денежных потоков/ А.Д. Золотарева, А.А. Филенко // Молодой ученый. — 2015. — №8. — 620 с.

- Изместьева О.А Внутренняя отчетность и внутрифирменная система финансовых показателей коммерческой организации: алгоритм построения и анализа / О.А. Изместьева // В сборнике: Перспективы развития науки и образования сборник научных трудов по материалам Международной научно-практической конференции. Тамбов, 2014. – 78 с.

- Иохин В. Я. Экономическая теория: Учебник / В.Я. Иохин .- М.: ЮРИСТЬ, 2012. – 284 с.

- Ковалев В. В. Управление денежными потоками, прибылью и рентабельностью: учебно-практ. Пособие / В.В. Ковалев. — М.: ТК Велби, Издательство «Проспект», 2013. – 178 с.

- Коваленко О. Г. Источники формирования и методы расчета денежных потоков предприятия / О.Г. Коваленко // Молодой ученый. — 2014. — №20. — 320 с.

- Лысенко Д.В. Экономический анализ: учебник / Д.В. Лысенко. – М.: ТК Велби, Изд-во Проспект, 2011. - 89 с.

- Масленников В. В. Финансовый менеджмент в управлении коммерческой недвижимостью: учебник / В. В. Масленников, А. В. Талонов. — М.: КНОРУС, 2011. — 232 с.

- Международные стандарты финансовой отчетности: учебник / В. Т. Чая, Г. В. Чая; под общ.ред. В. Т. Чая и Н. А. Боноевой. — 2-е изд., перераб. и доп. — М.: КНОРУС, 2011. — 304 с.

- Менеджмент организации / Под ред. З.П. Румянцевой, Н.А. Саломатина – М.: Феникс, 2011 – 87 с.

- Морозова, В. Л. Проблема формирования рациональной структуры оборотных активов «платежеспособной» организации / В. Л. Морозова // Экономический анализ. Теория и практика, 2011 г. — № 143. – С. 12-15.

- Никулина Н.Н., Анализ денежных потоков в страховой организации / Н. Н. Никулина, С. В. Березина // Экономический анализ: теория и практика. – 2011. — № 64. – С. 112-115.

- Парушина Н.В. Анализ движения денежных средств / Н.В. Парушина // Бухгалтерский учёт. - 2012. – С. 236-238.

- Петрова Л. П., Карымова О. А. Анализ и планирование денежных потоков [Текст] // Инновационная экономика: материалы II междунар. науч. конф. (г. Казань, октябрь 2015 г.). — Казань: Бук, 2015. — С. 110-113.

- Пласкова Н.С. Экономический анализ: стратегический и текущий: учебник / Н.С. Пласкова. – М.: Эксмо, 2011. - 250 с.

- Побегуц И. Финансовый или статистический анализ / И. Побегуц // Аудит и налогообложение. - 2012. – 256 с.

- Рыбалко О. А. Понятие денежных потоков и их роль в системе управления [Текст] / О.А. Рыбалко // Экономика, управление, финансы: материалы IV междунар. науч. конф. (г. Пермь, апрель 2015 г.). — Пермь: Зебра. - 2015. — С. 248-250.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. 5-е изд., перераб. и доп. / Г.В. Савицкая. - М.: Инфра-М, 2011. — 536 с.

- Солодов, В. Определение денежного потока при оценке инвестиций / В. Солодов // Финансовая газета. - 2014 г. — № 15. – С. 98-100.

- Чикарова М. Ю. Денежные потоки предприятия: проблемы классификации/ М.Ю. Чикарова // Экономический анализ: теория и практика. - 2011. — № 8. — С. 16-19.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа. – 3-е издание / А.Д. Шеремет, Е.В. Негашев. – М: Инфра, 2011. – 400 с.

- Эргашев Х. Х. Учет денежных средств, кредитных операций и расчетов: Учебное пособие / Х.Х. Эргашев. – М.: Дажков и К, 2011. – 174 с.

- Фролова Т.А. Денежные средства: Конспект лекций / А. Т. Фролова. — Таганрог.: ТТИ ЮФУ, 2010 [Электронный ресурс]. - Режим доступа: http://www.aup.ru/books/m194 /8_ 2.htm.- Дата обращения 14.09.2016.

- Экономический словарь [Электронный ресурс]. - Режим доступа: http://dic.academic.ru/dic.nsf/econ_dict/5034 2. – Дата обращения 14.09.2016.

- Бухгалтерский баланс организации и порядок его составления ( Понятие, виды, содержание и структура бухгалтерского баланса )

- Внеоборотные активы предприятия (на примере ООО «Дело техники»).

- Внеоборотные активы предприятия (на примере ООО Дело техники).

- Учет затрат на ремонт

- Кодирования информации ( Основы и основные понятия кодирования информации )

- Технико-экономическая характеристика предметной области и предприятия.

- «Классификация языков программирования высокого уровня»

- Лицензирование видов предпринимательской деятельности

- «Несостоятельность (банкротство) индивидуального предпринимателя»

- Человеческий фактор в управлении организацией ( Теоретические аспекты влияния человеческого фактора в управлении организацией).

- Формирование ассортимента товаров на предприятиях торговли. (на примере торгового предприятия).

- Антикризисное управление: цели и проблемы (на примере современной организации) ( Управление персоналом организации в условиях кризиса )