Анализ денежных средств предприятия (на примере ООО «ЛОРГУС»)а1.1

Содержание:

Введение

Актуальность темы работы обусловлена тем, что среди главных проблем российской экономики многие экономисты выделяют дефицит денежных средств на предприятиях для осуществления ими своей текущей и инвестиционной деятельности. Однако при ближайшем рассмотрении данной проблемы выясняется, что одной из причин этого дефицита является, как правило, низкая эффективность привлечения и использования денежных ресурсов, ограниченность применяемых при этом финансовых инструментов, технологий и механизмов. Поскольку финансовые инструменты и технологии всегда опираются на разработки финансовой науки и практики, то их применение особенно актуально при недостатке финансовых ресурсов.

С другой стороны, управление денежными потоками входит в состав финансового менеджмента и осуществляется в рамках финансовой политики предприятия, понимаемой как общая финансовая идеология, которой придерживается предприятие для достижения общеэкономической цели его деятельности. Задачей финансовой политики является построение эффективной системы управления финансами, обеспечивающей достижение стратегических и тактических целей деятельности предприятия.

Рациональное формирование денежных потоков способствует ритмичности операционного цикла предприятия и обеспечивает рост объемов производства и реализации продукции. При этом любое нарушение платежной дисциплины отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, реализации готовой продукции, положении предприятия на рынке. Даже у предприятий, успешно работающих на рынке и генерирующих достаточную сумму прибыли, неплатежеспособность может возникать как следствие несбалансированности различных видов денежных потоков во времени.

Управление денежными потоками на основе результатов экономического анализа является важным фактором ускорения оборота капитала предприятия. Это происходит за счет сокращения продолжительности операционного цикла, более экономного использования собственных и уменьшения потребности в заемных источниках денежных средств.

Целью данной курсовой работы является анализ денежных потоков ООО «ЛОРГУС» и разработка рекомендаций, направленных на совершенствование управления денежными потоками.

Объектом исследования является ООО «ЛОРГУС».

Предметом исследования являются денежные потоки предприятия.

В соответствии с поставленной целью необходимо решить следующие задачи:

- определить сущность денежных потоков и рассмотреть их виды;

- изучить значение и содержание анализа денежных потоков предприятия;

- дать организационно-экономическую характеристику ООО «ЛОРГУС»;

- провести анализ денежных потоков ООО «ЛОРГУС»;

- предложить рекомендации по совершенствованию управления денежными потоками исследуемого предприятия.

Методика исследования основывается на теории научного познания, системном подходе к рассматриваемым проблемам, изучении их во взаимосвязи и развитии. Достижение целей работы осуществлялось с помощью экономических методов сравнения средних и относительных величин, группировки, коэффициентного метода, аналитических таблиц.

Информационной основой выполнения работы послужили законодательные и нормативные документы, отечественные и зарубежные справочные и научные публикации, материалы монографических исследований и периодической печати, а также финансовая отчетность ООО «ЛОРГУС» за 2013-2015 гг.

Глава 1. Теоретические основы анализа денежных потоков предприятия

1.1. Понятие, сущность денежных потоков предприятия и их классификация

Осуществление практически всех видов финансовых операций предприятия генерирует определенное движение денежных средств в форме их поступления или расходования. Это движение денежных средств функционирующего предприятия во времени представляет собой непрерывный процесс и определяется понятием «денежный поток». Понятие «денежный поток» широко используется в теории и практике экономики, поэтому весьма важным является его однозначное толкование экономистами различных специализаций[1].

В Международной системе финансовой отчетности (МСФО) по бухгалтерскому учету, по отчету о движении денежных средств, дается следующее определение этого понятия: «Денежные потоки - это приходы и выбытие денежных средств и их эквивалентов»[2]. Однако данное понятие носит относительно узкий смысл, так как оно применимо для пользователей финансовых отчетов. Специалисты по финансовому менеджменту дают более широко понятие денежному потоку.

Ю. Бригхем дает такое определение: «Денежный поток - это фактически чистые денежные средства, которые приходят в фирму (или тратятся ею) на протяжении определенного периода»[3]. Данная формулировка непосредственно связана с оценкой целесообразности осуществления капитальных вложений, то есть с учетом чистого денежного потока. Автор определяет его по следующей модели:

Чистый денежный поток = Чистый доход + Амортизация = Доход на капитал

И. А. Бланк формулирует определение денежного потока следующим образом: «денежный поток - основной показатель, характеризующий эффект инвестиций в виде возвращаемых инвестору денежных средств. Основу денежного потока по инвестициям составляет чистая прибыль и сумма амортизации материальных и нематериальных активов»[4].

Такие авторы, как Р. А. Брейли и С. С. Майерс предлагают определить поток денежных средств следующим образом: «Поток денежных средств от производственно-хозяйственной деятельности определяется вычитанием себестоимости проданных товаров, прочих расходов и налогов из выручки от реализации»[5].

Дж. К. Ван Хорн отмечает: «Движение денежных средств фирмы представляет собой непрерывный процесс. Для каждого направления использования денежных фондов должен быть соответствующий источник. В широком смысле: активы фирмы представляют собой чистое использование денежных средств, а пассивы и собственный капитал - чистые источники»[6].

Несмотря на полемику между отечественными и зарубежными авторами по определению «денежный поток» - все они правы, так как рассматривают его с различных позиций финансово-хозяйственной деятельности предприятия.

Таким образом, денежный поток - это совокупность распределенных во времени поступлений и выплат денежных средств в результате реализации какого-либо проекта или функционирования того или иного вида активов.

Понятие «денежный поток» является агрегативным, поэтому включает в себя многочисленные виды потоков, обслуживающих хозяйственную деятельность. Необходимо отметить: практика показывает, что развитие различных хозяйственных операций, осуществляемых предприятиями, позволяет выявить новые классификационные признаки денежных потоков. В целях эффективного управления денежными потоками они классифицируются по ряду признаков, представленных в таблице 1.

Таблица 1

Классификация денежных потоков[7]

|

Классификационный признак |

Наименование денежного потока |

|

1. Масштаб обслуживания финансово-хозяйственных процессов |

1.1. Денежный поток предприятия. 1.2. Денежный поток структурного подразделения. 1.3. Денежный поток отдельной хозяйственной операции. |

|

2. Вид финансово-хозяйственной деятельности |

2.1. Совокупный денежный поток. 2.2. Денежный поток текущей деятельности. 2.3. Денежный поток инвестиционной деятельности. 2.4. Денежный поток финансовой деятельности. |

|

3. Направление движения |

3.1. Входящий денежный поток (приток). 3.2. Исходящий денежный поток (отток). |

|

4. Форма осуществления |

4.1. Безналичный денежный поток. 4.2. Наличный денежный поток. |

|

5. Сфера обращения |

5.1. Внешний денежный поток. 5.2. Внутренний денежный поток. |

|

6. Продолжительность |

6.1. Краткосрочный денежный поток. 6.2. Долгосрочный денежный поток. |

|

7. Достаточность объема |

7.1. Избыточный денежный поток. 7.2. Оптимальный денежный поток. 7.3. Дефицитный денежный поток. |

|

8. Вид валюты |

8.1. Денежный поток в национальной валюте. 8.2. Денежный поток в иностранной валюте. |

|

9. Предсказуемость |

9.1. Планируемый денежный поток. 9.2. Непланируемый денежный поток. |

|

10. Непрерывность формирования |

10.1. Регулярный денежный поток. 10.2. Дискретный денежный поток. |

|

11. Стабильность временных интервалов формирования |

11.1. Регулярный денежный поток с равномерными временными интервалами. 11.2. Регулярный денежный поток с неравномерными временными интервалами. |

|

12. Оценка во времени |

12.1. Текущий денежный поток. 12.2. Будущий денежный поток. |

Рассмотрим некоторые виды денежных потоков.

Входящий денежный поток (приток) – характеризуется совокупностью поступлений денежных средств на предприятии за определенный период времени.

Исходящий денежный поток (отток) – характеризуется совокупностью использования (выплат) денежных средств предприятием за тот же период времени.

Внешний денежный поток – характеризуется поступлением денежных средств от юридических и физических лиц, а также выплатой денежных средств юридическим и физическим лицам. Он способствует увеличению или уменьшению остатка денежных средств предприятия[8].

Внутренний денежный поток характеризуется сменой места нахождения и формы денежных средств, которыми располагает предприятие. Он не влияет на их остаток, так как составляет внутренний оборот.

Вложение денежных средств в другие объекты на срок до 1 года составляет краткосрочный денежный поток. Если срок свыше года, то денежный поток характеризуется как долгосрочный.

Избыточный денежный поток характеризуется превышением поступления денежных средств над текущими потребностями предприятия[9]. Его свидетельством является над текущими потребностями предприятия. Его свидетельством является высокая положительная величина чистого остатка денежных средств, неиспользуемого предприятием в процессе осуществления финансово-производственной деятельности[10]. В случае, когда поступающих денежных средств недостаточно для удовлетворения текущих потребностей предприятия, формируется дефицитный денежный поток. Даже при положительном значении суммы чистого остатка денежных средств он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановую потребность в денежных средствах по всем направлениям финансово-хозяйственной деятельности предприятия[11]. Отрицательное значение суммы чистого остатка денежных средств автоматически дает этот поток дефицитным.

Оптимальный денежный поток характеризуется сбалансированностью поступления и использования денежных средств, способствует формированию их оптимального остатка, позволяющего предприятию своевременно выполнять свои обязательства[12].

Планируемый денежный поток характеризуется возможностью предсказания: в какой сумме и когда поступят денежные средства на счет предприятия или будут им использованы. Движение денежных средств, которое возникает на предприятии внепланово, характеризуется как неплановый денежный поток[13].

Регулярный денежный поток характеризуется поступлением и использованием денежных средств, которые в рассматриваемый период времени осуществляются постоянно по отдельным интервалам.

Дискретный денежный поток характеризуется движением денежных средств, связанным с осуществлением единичных финансово-хозяйственных операций предприятия в рассматриваемом периоде времени. Поступление и использование денежных средств, осуществляемое через равные промежутки времени, характеризуется как регулярный денежный поток с равномерными временными интервалами (аннуитет).

Текущий денежный поток характеризуется как движение денежных средств, приведенное по стоимости к текущему моменту времени.

Будущий денежный поток характеризуется как движение денежных средств, приведенное по стоимости к конкретному предстоящему моменту времени[14].

Для определения величины финансового результата предприятия целесообразно проанализировать все направления притока и оттока денежных ресурсов. Приток денежных средств осуществляется за счет выручки от продажи продукции (работ, услуг), увеличения уставного капитала от дополнительной эмиссии акций, полученных средств, займов[15].

Отток денежных средств возникает вследствие покрытия текущих (операционных) затрат, инвестиционных расходов, платежей в бюджет и во внебюджетные фонды, выплат дивидендов акционерам предприятия.

Таким образом, поток денежных средств предприятия образуется как разница между всеми поступлениями и расходование денежных средств:

П = Пр – От (1)

где Пр – приток денежных средств;

От – отток денежных средств.

Чистый денежный поток – разница между суммой положительного денежного потока и суммой отрицательного денежного потока в рассматриваемом периоде времени:

ЧДП = ПДП – ОДП (2)

где ПДП – положительный денежный поток;

ОДП – отрицательный денежный поток[16].

Рассмотренная классификация позволяет целенаправленно осуществлять учет, анализ и планирование денежных потоков различных видов на предприятии.

1.2. Методология анализа денежных потоков предприятия

Анализ денежных потоков предприятия служит основой оценки и прогнозирования платежеспособности предприятия, позволяет более объективно оценить его финансовое состояние.

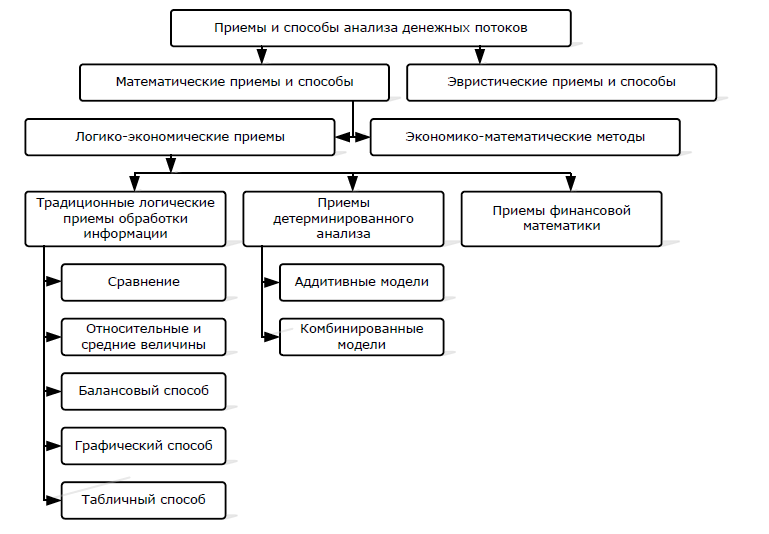

Анализ денежных потоков может осуществляться с использованием различных математических и эвристических методов (рис. 1).

Рисунок 1 - Классификация приемов и способов анализа денежных потоков[17]

В экономических исследованиях денежных потоков широкое распространение получил способ сравнения, цель использование которого – определение общих черт и различий изучаемого явления сопоставлением его с изученным ранее[18]. Способ сравнения может быть использован в таких наиболее типичных ситуациях, как сопоставление:

- плановых и фактических значений показателей денежных потоков для контроля выполнения плановых назначений;

- фактических значений показателей с нормативными (рекомендуемыми) значениями для контроля за денежными потоками, использования оптимизационных моделей, изучения и освоения выявленных возможностей сбалансирования денежных потоков;

- фактических показателей с показателями прошлых лет для определения тенденций развития, исследования закономерностей и темпов роста денежных потоков;

- межхозяйственные сравнения значений показателей денежных потоков с целью обобщения опыта нескольких предприятий и на этой основе оценке как планируемых, так и достигнутых показателей денежных потоков.

Также наиболее распространенными приемами анализа денежных потоков является использование средних и относительных величин[19].

Способ средних величин может быть использован в анализе денежных потоков с целью обобщения типичных, однородных показателей денежных потоков и исключения случайных отдельных значений и колебаний[20]. В анализе денежных потоков организации могут применяться среднеарифметические значения (например, для расчета оборачиваемости денежных средства по данным счетов бухгалтерского учета), среднегеометрические значения (например, в анализе динамики среднегодового темпа роста денежных потоков), среднеквадратические значения денежных потоков (например, с целью определения уровня сбалансированности денежных потоков во времени).

В анализе денежных потоков могут использоваться такие виды относительных величин, как: относительные величины структуры; относительные величины динамики; относительные величины выполнения плана; относительные величины координации; относительные величины интенсивности; аналитические коэффициенты[21].

Относительные величины структуры и динамики денежных потоков составляют основу вертикального и горизонтального анализа денежных потоков. Применение относительных величин структуры и динамики в анализе сбалансированности денежных потоков позволяет дать характеристику структуры притоков и оттоков денежных средств и охарактеризовать изменение денежных потоков и процесс их генерирования во времени.

Относительные величины выполнения плана – результат сопоставления фактических значений показателей денежных потоков с плановыми (ожидаемыми) значениями[22]. В анализе денежных потоков организации расчет относительных величин выполнения плана необходим с целью выявления неблагоприятных отклонений и тенденций в образовании и расходовании денежных средств в рамках текущей, инвестиционной и финансовой деятельности[23].

Относительные величины координации характеризуют соотношения между частями целого, например, с целью характеристики сбалансированности притоков и оттоков денежных средств по отдельным временным интервалам, рассчитывается соотношение между совокупными притоками и оттоками денежных средств организации.

Относительные величины интенсивности представляют собой результат сопоставления разноименных абсолютных показателей. Интенсивность денежных потоков может быть охарактеризована длительностью периода оборота денежных средств[24].

Роль и значение аналитических коэффициентов в анализе денежных потоков достаточно велико. Аналитические коэффициенты рассчитываются как отношение величин абсолютных показателей и применяются с целью характеристики тенденций в образовании и расходовании денежных средств, оценки влияния денежных потоков на ликвидность, платежеспособность и эффективность деятельности организации[25]. В работе В. В. Ковалева в анализе денежных потоков предлагается использовать показатели: а) ликвидности (покрытие процента, показатель потенциала самофинансирования и ряд других), б) инвестиционной деятельности (степень покрытия инвестиционных вложений и инвестиций-нетто, степень финансирования инвестиций-нетто), в) финансовой политики (соотношение величины внутреннего и внешнего финансирования, собственных и заемных источников внешнего финансирования), в) рентабельность капитала (рентабельность всего капитала и собственного капитала)[26].

Иной набор показателей рекомендуется исчислять, например, в работе В. В. Бочарова: показатели ликвидности (абсолютной, срочной, текущей), экономической рентабельности активов, покрытия процентов, потребности во внеоборотном и оборотном капитале[27].

К логико-экономическим приемам и способам обработки и проверки исходной информации о денежных потоках относится балансовый. Кроме того, в ходе анализа денежных потоков организации он может быть использован:

- для оценки соответствия источников и направлений использования денежных средств (денежные средства для долгосрочного использования должны поступать из долгосрочных источников, а для краткосрочного использования – преимущественно из краткосрочных источников);

- измерения влияния на результативный показатель аддитивно связанных с ним факторов.

Графический способ анализ денежных потоков позволяет с одной стороны не потерять актуальную и существенную информацию, с другой стороны не дезориентироваться в информационном потоке. В анализе денежных потоков графический способ может быть использован, например, для планирования притоков и оттоков денежных средств на основе построения предлагаемых в работе Л. Т. Гиляровской графических аналитических балансов[28].

Табличный способ анализа денежных потоков нашел отражение в большинстве публикаций по вопросам анализа хозяйственной деятельности, финансового анализа[29]. Рекомендуется построение аналитического отчета о движении денежных средств прямым или косвенным методом. Прямой метод основан на идентификации всех операций, затрагивающих счета учета денежных средств. При этом операции по дебету счетов означают приток денежных средств, по кредиту – отток. Косвенный метод основан на трансформации чистой прибыли в чистый приток (отток) денежных средств, то есть в основе метода последовательная корректировка чистой прибыли на изменение статей бухгалтерского баланса, за исключением изменения денежных средств[30]. В. В. Бочаров отмечает, что: «При проведении аналитической работы оба метода (прямой и косвенный) дополняют друг друга и дают реальное представление о движении потока денежных средств на предприятии за расчетный период»[31]. Вместе с тем представляет научный и практический интерес правомерный вывод, который делает В. В. Ковалев. Он отмечает, что: «Косвенный метод носит скорее теоретический характер… Теоретически откорректировав прибыль на поступление (оттоки) денежных средств можно выйти на текущее сальдо по счетам учета денежных средств»[32]. Считаем, что ограниченность применения косвенного метода обусловлена: а) достаточно условным характером прибыли, б) влиянием внутреннего оборота (отсутствует движение денежных средств, но изменяется величина статей бухгалтерского баланса), в) недостаточной информативностью представления информации (например, упускаются из вида притоки и оттоки денежных средств, связанные с расчетами с покупателями и поставщиками) и г) трудоемкостью процесса корректировки.

Приемы детерминированного анализа денежных потоков в экономической литературе представлены аддитивной и комбинированной моделями, в частности: аддитивной моделью анализа величины влияния прямых и косвенных факторов на изменение конечного остатка денежных средств; аддитивной моделью анализа взаимосвязи чистой прибыли и движения денежных средств; комбинированной моделью анализа чистых денежных потоков операционной, инвестиционной и финансовой деятельности; комбинированной моделью анализа влияния факторов на изменение величины коэффициента рентабельности положительного денежного потока по операционной деятельности. Применение вышеназванных моделей в современных условиях инновационного развития организаций является малоэффективным. Одним из основных недостатков данных моделей является то, что они не позволяют раскрыть взаимосвязь и взаимодействие денежных потоков текущей (операционной, инвестиционной и финансовой) и инновационной (операционной, инвестиционной и финансовой) деятельности[33].

При применении приемов финансовой математики (наращения, дисконтирования) в анализе денежных потоков решается задача обеспечения сопоставимости разновременных притоков и оттоков денежных средств, приведения их к единому моменту времени. Необходимость применения приемов дисконтирования и наращения денежных потоков в ходе анализа денежных потоков обусловлена следующими обстоятельствами: использованием эквивалентов денежных средств; длительностью периода реализации инновационных проектов; необходимостью оценки динамики свободного денежного потока[34].

Выводы. Денежные потоки – это приток и отток денежных средств и их эквивалентов. Денежные потоки предприятия классифицируются в разрезе текущей, инвестиционной и финансовой деятельности. Текущая деятельность – основная, приносящая доход, и прочая деятельность, кроме инвестиционной и финансовой. Инвестиционная деятельность – приобретение и реализация долгосрочных активов и других инвестиций, не относящихся к денежным эквивалентам. Финансовая деятельность – деятельность, которая приводит к изменениям в размере и составе собственного и заемного капитала организации.

Анализ денежных потоков предприятия служит основой оценки и прогнозирования платежеспособности предприятия, позволяет более объективно оценить его финансовое состояние.

Основной источник информации для анализа денежных потоков – Отчет о движении денежных средств. Анализ отчета о движении денежных средств позволяет существенно углубить и скорректировать выводы относительно ликвидности и платежеспособности организации, ее будущего финансового потенциала, полученные предварительно на основе статичных показателей в ходе традиционного финансового анализа.

Глава 2. Анализ денежных потоков ООО «ЛОРГУС»

2.1. Организационно-экономическая характеристика ООО «ЛОРГУС»

Компания ООО »ЛОРГУС» зарегистрирована 24 марта 2011 г. по адресу 243240, Брянская область, г. Стародуб, пл. Советская, д. 16.

Компания оказывает услуги правового характера, а именно: консультация по различным отраслям российского законодательства; услуги по ликвидации организации, в том числе с долгами; ведение переговоров с целью урегулирования всех разногласий и споров в досудебном порядке; составления и предъявление исковых заявлений; подготовка проекта мирового соглашения; составление всех необходимых документов процессуального характера, необходимых для судебной защиты интересов доверителя; защита интересов в суде по гражданскому делу; подготовка и подача апелляционных, кассационных и надзорных жалоб. Кроме юридических услуг, компания предоставляет услуги по сдаче в аренду, продаже, покупке, оценке недвижимости.

Основные показатели деятельности предприятия представлены в таблице 2.

Таблица 2

Основные финансовые результаты деятельности

ООО «ЛОРГУС» в 2013-2014 гг.

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

||

|

2013 г. |

2014 г. |

тыс. руб. |

± % |

|

|

Выручка |

3 129 574 |

2 727 711 |

-401 863 |

-12,8 |

|

Расходы по обычным видам деятельности |

2 847 847 |

2 499 186 |

-348 661 |

-12,2 |

|

Прибыль (убыток) от продаж |

281 727 |

228 525 |

-53 202 |

-18,9 |

|

Прочие доходы и расходы, кроме процентов к уплате |

230 276 |

-109 754 |

-340 030 |

↓ |

|

EBIT (прибыль до уплаты процентов и налогов) |

512 003 |

118 771 |

-393 232 |

-76,8 |

|

Изменение налоговых активов и обязательств, налог на прибыль и прочее |

-99 594 |

-23 211 |

+76 383 |

↑ |

|

Чистая прибыль (убыток) |

412 409 |

95 560 |

-316 849 |

-76,8 |

В 2014 г. выручка от оказания услуг составила 2 727 711 тыс. руб. По сравнению с 2013 г. выручка явно уменьшилась (на 401 863 тыс. руб., или на 12,8%). За 2014 г. прибыль от продаж составила 228 525 тыс. руб. За два года произошло ощутимое снижение финансового результата от продаж, составившее 53 202 тыс. руб. Финансовый результат от прочих операций в 2014 г. был отрицательным, что негативным образом отразилось на чистой прибыли. Совокупное влияние снижения прибыли от продаж и убытка от прочих операций привели к тому, что в 2014 г. чистая прибыль в 4,31 раза меньше, чем в 2013 г.

Таким образом, в 2014 г. имеет место снижение выручки и прибыли предприятия, что свидетельствует об ухудшении его деятельности.

2.2. Анализ денежных потоков предприятия

Для оценки динамики денежных потоков ООО «ЛОРГУС» анализ целесообразно начать c горизонтального анализа денежных потоков. Необходимо изучить динамику объема формирования положительного, отрицательного и чистого денежного потока в разрезе отдельных источников. На основании данных Отчета о движении денежных средств составлена аналитическая таблица 3.

Таблица 3

Анализ движения денежных средств ООО «ЛОРГУС» за 2012-2014 гг., тыс.руб.

|

Показатель |

2012 г. |

2013 г. |

2014 г. |

Темп роста 2014/ 2012, % |

Темп роста 2014/ 2013, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Остаток денежных средств на начало отчетного года |

10860 |

77876 |

9875 |

90,01 |

12,68 |

|

Движение денежных средств по текущей деятельности |

|||||

|

Средства, полученные от покупателей и заказчиков |

2743381 |

3129574 |

2727711 |

99,43 |

87,16 |

|

Денежные средства, |

|||||

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

6 |

|

на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов |

1683438 |

1856740 |

1311665 |

77,92 |

70,64 |

|

На оплату труда |

220181 |

250431 |

120223 |

54,60 |

48,01 |

|

На расчеты по налогам и сборам |

399823 |

493872 |

516748 |

129,24 |

104,63 |

|

На прочие расходы |

133213 |

154320 |

184533 |

138,52 |

119,58 |

|

Чистые денежные средства от текущей деятельности |

306726 |

374211 |

594542 |

193,83 |

158,88 |

|

Движение денежных средств по инвестиционной деятельности |

|||||

|

Выручка от продажи внеоборотных активов |

254633 |

302165 |

288765 |

113,40 |

95,57 |

|

Приобретение объектов основных средств, доходных вложений в материальные ценности и НМА |

123657 |

71889 |

98519 |

79,67 |

137,04 |

|

Чистые денежные средства от инвестиционной деятельности |

130976 |

230276 |

190246 |

145,25 |

82,62 |

|

Движение денежных средств по финансовой деятельности |

|||||

|

Погашение займов и кредитов (без процентов) |

437330 |

605844 |

716787 |

163,90 |

118,31 |

|

Чистые денежные средства от финансовой деятельности |

-437330 |

-605844 |

-716787 |

163,90 |

118,31 |

|

Чистое увеличение (уменьшение) денежных средств и их эквивалентов |

372 |

-1357 |

68001 |

18279,98 |

- |

|

Остаток денежных средств на конец отчетного периода |

77876 |

9875 |

11232 |

14,42 |

113,74 |

По данным таблицы 3 видно, что денежный поток по текущей деятельности в 2012-2014 гг. был положительным. Причем, отмечается его увеличение на протяжении всего рассматриваемого периода. Денежный поток по инвестиционной деятельности образован за счет операций по купле-продаже основных средств и иных внеооборотных активов. Чистый денежный поток по инвестиционной деятельности также является положительным в 2012-2014 гг. Однако, следует отметить сокращение денежного потока по инвестиционной деятельности в 2014 г. по сравнению с 2013 г. на 17,38 %.

Денежный поток по финансовой деятельности связан с погашением займов и кредитов и на протяжении всего исследуемого периода был отрицательным.

В 2013 г. на предприятии имеет место уменьшение денежных средств и их эквивалентов на 1 357 тыс.руб. В то же время за 2014 г. денежные средства возросли на 68 001 тыс.руб.

Важной частью анализа денежных средств на предприятии является оценка их состава, представленная в таблице 4. По данным таблицы 4 видно, что общий объем поступлений денежных средств в 2014 г. сократился на 12,10 % относительно 2013 г. При этом наиболее существенное снижение притока денежных средств отмечается по операционной деятельности.

Таблица 4

Оценка динамики денежных потоков ООО «ЛОРГУС» по видам деятельности в 2013-2014 гг., тыс.руб.

|

Показатель |

Значение показателя |

Изменение |

||

|

Абсолютное тыс. руб. |

Относительное, % |

|||

|

2013г. |

2014г |

|||

|

Поступление денежных средств, всего |

3431739 |

3016476 |

-415263 |

-12,10 |

|

в том числе по видам деятельности |

||||

|

1. от операционной деятельности |

3129574 |

2727711 |

-401863 |

-12,84 |

|

2. от инвестиционной деятельности |

302165 |

288765 |

-13400 |

-4,43 |

|

3. от финансовой деятельности |

- |

- |

- |

- |

|

Расходование денежных средств, всего |

3433096 |

2948475 |

-484621 |

-14,12 |

|

в том числе по видам деятельности |

||||

|

1. от операционной деятельности |

2755363 |

2133169 |

-622194 |

-22,58 |

|

2. от инвестиционной деятельности |

71889 |

98519 |

26630 |

37,04 |

|

3. от финансовой деятельности |

605844 |

716787 |

110943 |

18,31 |

Отметим, что объем расходования денежных средств сократился на больший процент – на 14,12 %. Причем, сокращение расходования денежных средств по операционной деятельности составило 22,58 %, по инвестиционной и финансовой деятельности, напротив, имеет место прирост объемов расхода денежных средств: на 37,04 и 18,31 % соответственно.

Структура денежных потоков по видам деятельности представлена в таблице 5.

Таблица 5

Структура денежных потоков ООО «ЛОРГУС» по видам деятельности в 2013-2014 гг., %

|

Показатели |

2013 год |

2014 год |

Изменение структуры, п.п. |

|

Поступление денежных средств, всего |

100,00 |

100,00 |

- |

|

в том числе по видам деятельности |

|||

|

1. от операционной деятельности |

91,19 |

90,43 |

-0,76 |

|

2. от инвестиционной деятельности |

8,81 |

9,57 |

0,76 |

|

3. от финансовой деятельности |

- |

- |

- |

|

Расходование денежных средств, всего |

100,00 |

100,00 |

- |

|

в том числе по видам деятельности |

|||

|

1. от операционной деятельности |

80,26 |

72,35 |

-7,91 |

|

2. от инвестиционной деятельности |

2,09 |

3,34 |

1,25 |

|

3. от финансовой деятельности |

17,65 |

24,31 |

6,66 |

По данным таблицы 5 видно, что основной удельный вес в общей сумме поступления денежных средств занимали поступления по основной деятельности (91,19 % в 2013 г. и 90,43 % в 2014 г.). В структуре расходов денежных средств большая часть также приходится на операционную деятельность. Однако, удельный вес данных расходов в 2014 г. на 7,91 пункта ниже, чем в 2013 г. В то же время на 6,66 пункта возрос удельный вес расходов по финансовой деятельности предприятия.

В таблице 6 приводится состав чистого денежного потока по видам деятельности. Из таблицы видно, что основными источниками положительного денежного потока предприятия были поступления от продажи продукции, работ, услуг, а также основных средств.

Таблица 6

Состав чистого денежного потока ООО «ЛОРГУС»

по видам деятельности в 2013-2014 гг., тыс.руб.

|

Показатель |

2013г. |

2014г. |

Изменение |

|

|

Абс., тыс. руб. |

Относительное, % |

|||

|

Чистый денежный поток всего |

-1357 |

68001 |

69358 |

5111,13 |

|

1. Операционной деятельности |

374211 |

594542 |

220331 |

58,88 |

|

2. Инвестиционной деятельности |

230276 |

190246 |

-40030 |

-17,38 |

|

3. Финансовой деятельности |

-605844 |

-716787 |

-110943 |

-18,31 |

Основной деятельностью, генерирующей положительные денежные потоки, является операционная деятельность. Финансовая деятельность как в 2013, так и в 2014 г. генерирует отрицательный денежный поток.

2.3. Анализ эффективности и интенсивности денежных потоков предприятия

Важным моментом при анализе денежных потоков предприятия является оценка интенсивности и эффективности денежного потока. В таблице 7 представлен анализ оборачиваемости денежных средств.

Таблица 7

Анализ оборачиваемости денежных средств

ООО «ЛОРГУС» в 2012-2014 гг.

|

Показатели |

2012 |

2013 |

2014 |

Изменение |

|||

|

2013/2012 |

2014/2013 |

||||||

|

Абс. |

% |

Абс. |

% |

||||

|

Сумма кредитовых оборотов по счетам денежных средств, тыс.руб. |

2997642 |

3433096 |

2948475 |

435454 |

14,53 |

-284621 |

-8,29 |

|

Среднегодовые остатки денежных средств, тыс.руб. |

11046 |

10554 |

43876 |

-492 |

-4,45 |

33322 |

3,16 |

|

Оборачиваемость денежных средств, количество раз |

271 |

325 |

67 |

54 |

19,93 |

-258 |

-79,38 |

|

Период оборота денежных средств, дни |

1,33 |

1,12 |

5,45 |

-0,21 |

-15,79 |

4,33 |

386,61 |

Как следует из данных таблицы 7, за 2014 г. нахождение капитала в денежных средствах составило 5,45 дня. Этот показатель выше уровня 2012 г. на 4,12 дня, а показателя 2013 г. – на 4,33 дня. Увеличение времени нахождения капитала в денежных средствах является отрицательным фактом в деятельности предприятия.

В таблице 8 приведен расчет показателей эффективности денежного потока ООО «ЛОРГУС». По данным таблицы 8 можно сделать вывод, что показатели эффективности чистого денежного потока предприятия за анализируемый период имеют тенденцию к росту, однако их весьма низкое значение отражает неэффективность денежных потоков. Так, 1 рубль, вложенный в активы предприятия, обладает способностью генерировать чистый денежный поток по данным 2014г. в сумме 0,0366 руб.

Таблица 8

Оценка эффективности денежного потока ООО «ЛОРГУС» за 2013-2014гг.

|

Показатель |

2013г. |

2014г. |

Изменение |

|

|

Абс. |

Отн., % |

|||

|

Чистый денежный поток, тыс. руб. |

-1357 |

68001 |

69358 |

5111,13 |

|

Отрицательный денежный поток, тыс. руб. |

3433096 |

2948475 |

-484621 |

-14,12 |

|

Среднегодовая сумма активов, тыс. руб. |

1510628 |

1860156 |

349528 |

23,14 |

|

Эффективность ЧДП, % (стр.1/стр.2*100%) |

-0,04 |

2,31 |

2,35 |

- |

|

Эффективность ЧДП, % (стр.1/стр.3*100%) |

-0,09 |

3,66 |

3,75 |

- |

Для оценки эффективности управления денежными потоками проведем анализ показателей платежеспособности (табл. 9). По состоянию на 31.12.2014 при норме 2 коэффициент текущей (общей) ликвидности имеет значение 2,566. При этом за рассматриваемый период (с 31 декабря 2012 г. по 31 декабря 2014 г.) коэффициент текущей ликвидности вырос на 0,458. Полученное значение коэффициента текущей ликвидности положительно характеризует соотношение оборотных активов и краткосрочных обязательств ООО «ЛОРГУС» на 31.12.2014. Однако имеет место даже чрезмерное превышение оборотных активов над краткосрочными обязательствами.

Таблица 9

Расчет коэффициентов платежеспособности ООО «ЛОРГУС» в 2012-2014 гг.

|

Показатель ликвидности |

Значение показателя |

Изменение показателя (гр.4 – гр.2) |

||

|

31.12.2012 |

31.12.2013 |

31.12.2014 |

||

|

Коэффициент текущей ликвидности |

2,107 |

2,142 |

2,566 |

0,458 |

|

Коэффициент быстрой ликвидности |

1,190 |

0,959 |

1,521 |

0,331 |

|

Коэффициент абсолютной ликвидности |

0,159 |

0,012 |

0,017 |

-0,142 |

В этой ситуации без существенного ухудшения ликвидности баланса ООО «ЛОРГУС» имеет возможность привлечь краткосрочные кредиты и займы. Однако для этого нужно повысить рентабельность деятельности организации с тем, чтобы нести дополнительные расходы в виде процентов по заемным средствам. В противном случае увеличить долю текущей задолженности допустимо только на безвозмездной основе (например, за счет получения беспроцентных отсрочек платежей в расчетах с поставщиками и подрядчиками).

Коэффициент быстрой ликвидности также имеет значение, укладывающееся в норму (1,521). Это означает, что у ООО «ЛОРГУС» достаточно активов, которые можно в сжатые сроки перевести в денежные средства и погасить краткосрочную кредиторскую задолженность. В течение проанализированного периода можно наблюдать как позитивные значения коэффициента быстрой ликвидности, так и значения, не соответствующие норме. Коэффициент абсолютной ликвидности имеет значение ниже нормы (0,017). При этом нужно обратить внимание на имевшее место за рассматриваемый период (с 31 декабря 2012 г. по 31 декабря 2014 г.) негативное изменение – коэффициент снизился на -0,142.

Выводы. Проведенный анализ позволяет сделать выводы, что цель политики управления денежными потоками ООО «ЛОРГУС» – обеспечение положительной величины чистого денежного потока – в 2014 г. достигнута. Кроме того, в 2014 г. отмечается рост остатка денежных средств. Однако, в процессе анализа выявлены проблемы замедления оборачиваемости ресурсов предприятия и увеличения финансового цикла, что свидетельствует о необходимости разработки мероприятий в данном направлении. Кроме того, не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения. В ходе анализа был получен показатель, имеющий критическое значение – коэффициент абсолютной ликвидности существенно ниже нормы.

Глава 3. Пути повышения эффективности управления денежными потоками ООО «ЛОРГУС»

Проведенный анализ позволяет сделать вывод, что задачей оптимизации денежных потоков предприятия является обеспечение платежеспособности.

Структура активов и пассивов ООО «ЛОРГУС» во многом определяет его платежеспособность. Полученное значение коэффициента текущей ликвидности (2,566) положительно характеризует соотношение оборотных активов и краткосрочных обязательств ООО «ЛОРГУС» на 31.12.2014. Однако имеет место даже чрезмерное превышение оборотных активов над краткосрочными обязательствами. Нормальным в российской практике считается значение коэффициента текущей ликвидности в диапазоне 2-2,3. Значение в 2,566 является признаком нерациональной структуры баланса ООО «ЛОРГУС», когда накапливаются излишние текущие активы и недостаточно используется потенциал роста за счет привлечения заемного капитала.

Для проверки платежеспособности на более короткий период рассчитаны коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности (табл. 10).

Таблица 10

Сравнение показателей платежеспособности с нормативными в ООО «ЛОРГУС»

|

Коэффициент ликвидности |

Значение показателя у ООО «ЛОРГУС» на 31 декабря 2014 г. |

Рекомендуемое (нормальное) значение, не менее |

Чтобы коэффициент принял нормальное значение ООО «ЛОРГУС» необходимо |

|

|

сократить краткосрочные обязательства на, тыс. руб. |

или увеличить высоколиквидные активы на, тыс. руб. |

|||

|

Быстрая ликвидность |

1,521 |

1 |

не требуется |

не требуется |

|

Абсолютная ликвидность |

0,017 |

0,2 |

578 956 |

115 791 |

По данным таблицы 10 видно, что коэффициент абсолютной ликвидности на 31.12.2014 г. не соответствует нормативу. Рассчитаем величину, на которую необходимо сократить краткосрочные обязательства, чтобы коэффициент принял нормальное значение.

КО = Абсолютно ликвидные активы / Коэффициент абсолютное ликвидности (норматив) = 11 232 / 0,2 = 56 160 тыс.руб.

Таким образом, коэффициент абсолютное ликвидности соответствует нормативу, если величина краткосрочных обязательств составляет 56 160 тыс.руб. (при имеющейся величине денежных средств). Фактически же на 31.12.2014 г. сумма краткосрочных обязательств составляет 635 116 тыс.руб., то есть необходимо их сокращение на 578 956 тыс.руб. (635 116 – 56 160), или более, чем в 11 раз. На практике это требование не осуществимо, поэтому наиболее целесообразным направлением повышения абсолютной ликвидности для ООО «ЛОРГУС» является увеличение денежных средств.

Рассчитаем величину, на которую необходимо увеличить денежные средства, чтобы коэффициент абсолютной ликвидности принял нормальное значение.

ДС = Краткосрочные обязательства * Коэффициент абсолютное ликвидности (норматив) = 635 116 * 0,2 = 127 023 тыс.руб.

Коэффициент абсолютное ликвидности соответствует нормативу, если величина остатка денежных средств составляет 127 023 тыс.руб. (при имеющейся величине краткосрочных обязательств). Фактически на 31.12.2014 г. денежные средства составили 11 232 тыс.руб., то есть необходимо их увеличение на 115 791 тыс.руб. (127 023 – 11 232), или более, чем в 11 раз.

В то же время коэффициент быстрой ликвидности у ООО «ЛОРГУС» на 31.12.2014 г. выше нормы (1,521 при нормативе 1). Сравнение быстрореализуемых активов и среднесрочных обязательств показало излишек платежных средств в размере 965 872 тыс.руб. Таким образом, ООО «ЛОРГУС», ускорив расчеты с дебиторами имеет возможность высвободить денежные средства из оборота.

Меры, направленные на оптимизацию денежных потоков ООО «ЛОРГУС» представлены в таблице 11.

Таблица 11

Рекомендуемые меры по оптимизации денежных потоков

ООО «ЛОРГУС»

|

Рекомендуемые меры по улучшению платежеспособности и ликвидности |

Количественная оценка (минимальная величина) |

Цель |

|

Увеличить сумму остатка денежных средств и краткосрочных финансовых вложений на, тыс. руб. |

115 791 |

Повысить бесперебойность текущих расчетов (улучшить показатель абсолютной ликвидности). |

|

Сокращение дебиторской задолженности в целях высвобождения денежных средств, тыс.руб. |

115 791 |

Ускорить высвобождение денежных средств из расчетов с покупателями и заказчиками (оптимизировать показатель быстрой ликвидности) |

Таким образом, можно выделить два направления оптимизации денежных потоков ООО «ЛОРГУС»:

- совершенствование политики управления денежными средствами;

- совершенствование политики управления дебиторской задолженностью.

Важнейшим направлением повышения эффективности денежных потоков ООО «ЛОРГУС» является увеличение абсолютно ликвидных активов – денежных средств, а также обеспечение рентабельного использования их временно свободного остатка, что реализуется в рамках управления краткосрочными финансовыми вложениями. Целесообразно подразделение денежных средств на две группы в зависимости от целей вложения:

1) денежные средства для осуществления платежей высокоприоритетным кредиторам, которыми являются бюджетные, внебюджетные фонды и сотрудники предприятия, неоплата счетов которых может привести к необратимым последствиям (высокие штрафы, санкции, потеря квалифицированного персонала);

2) денежные средства для получения дополнительного дохода.

Свободные денежные средства ООО «ЛОРГУС» предлагается размещать в срочные депозиты с возможностью частичного пополнения и снятия, а также в акции компаний высокопотенциальных отраслей экономики («голубых фишек»), предпочтительно нефтегазового, банковского сектора и электроэнергетики.

В таблице 12 представлены рекомендуемые стратегии инвестирования денежных средств.

Таблица 12

Предлагаемые стратегии инвестирования временно свободных денежных средств ООО «ЛОРГУС»

|

Название стратегии |

Краткие параметры стратегии |

Причины выбора |

|

Стратегия «текущий доход» |

Объекты: акции - 30%; корпоративные облигации - 35%; государственные и муниципальные облигации - 30%; денежные средства - 5%. |

Данная стратегия сочетает в себе два принципа осуществления финансовых вложений - принцип доходности (наличие в структуре акций компаний «голубых фишек»), принцип сохранения инвестиций и их стоимости (вложения в облигации). |

|

Стратегия «доход и рост» |

Объекты: акции - 40%; корпоративные облигации - 30%; государственные и муниципальные облигации - 20%; денежные средства - 10%. |

Текущий уровень дохода и перспектива роста - основные мотивы инвестора. Чрезмерный риск потери денежных средств нивелируется вложениями в ценные бумаги компаний «голубых фишек». |

Предложенные меры будут способствовать обеспечению в ООО «ЛОРГУС» баланса между необходимостью своевременного погашения обязательств перед кредиторами и желанием предприятия сохранить и увеличить стоимость денежных средств с течением времени.

В целях повышения эффективности деятельности ООО «ЛОРГУС», обеспечения ликвидности денежного потока предлагается разработка кредитной политики. Сотрудничество компании с другими юридическими лицами требует более жестких условий предоставления кредита и платежной дисциплины, а значит, и более жесткой системы оценки их кредитоспособности. Поэтому в ООО «ЛОРГУС» целесообразно разработать комплексную систему формирования кредитного рейтинга контрагентов.

При оценке кредитного рейтинга организаций целесообразно определить наиболее важные влияющие факторы организации, присвоить им баллы, разработать шкалу оценок для расчета итогового показателя. Факторы следует разделить на: юридические, финансовые, операционные, а также информация от третьих лиц. Предлагаемые факторы и их баллы могут быть представлены в таблице 13.

Таблица 13

Показатели, влияющие на кредитную оценку контрагентов

ООО «ЛОРГУС»

|

Факторы, влияющие на кредитный рейтинг контрагента |

Максимальная |

Показатели при оценке контрагента |

|

Юридические |

20 |

Организационно-правовая форма; период существования юридического лица; период сотрудничества в рамках договора; срок действия текущего договора |

|

Финансовые |

10 |

Коэффициент текущей ликвидности |

|

Операционные |

30 |

Доля на рынке; наличие стратегии; эффективный менеджмент |

|

Рекомендации третьих лиц |

10 |

Рейтинг профессиональных агентств |

|

Итого |

100 |

Оценка присваивается экспертным путём, на основе данных, полученных в результате проведенного финансового анализа, анализа эффективности управления и анализа хозяйственной деятельности.

Финансовый анализ (что характеризует финансовые факторы влияния) предприятия заключается в расчете коэффициентов текущей ликвидности, быстрой ликвидности, коэффициента автономии, прибыльности, основываясь на данные бухгалтерской отчетности предприятия. С учетом всех набранных баллов контрагенты распределяются по следующим группам кредитного риска: 80-100 баллов – 1 группа; 50-80 баллов – 2 группа; 30-50 баллов – 3 группа; 0-30 баллов – 4 группа.

Величину кредитного лимита для дебиторов, отнесенных к группам с 1ой по 3, следует определить путём деления набранных баллов на 100 и умножения полученной величины на сумму среднемесячного оборота за последний год. Сроки кредитования определяются на основании групп кредитного риска следующим образом: 1 группа – 30 дней; 2 группа – 20 дней; 3 группа – 10 дней; 4 группа – не предоставляется. Для клиентов 1 группы, срок работы с которыми превышает 3 года, возможно установление срока кредитования до 45 дней. Решение об установлении такого срока принимается кредитным комитетом, в который входят генеральный и финансовый директора. Ответственные за формирование кредитных лимитов и сроков кредитования являются финансовый директор и финансовый менеджер. В соответствии с выбранной группой формируются кредитные лимиты дебитора.

Перед тем, как провести планирование денежных потоков, составим прогнозный баланс предприятия. В таблице 14 представлен планируемый баланс ООО «ЛОРГУС» с учетом реализации предлагаемых мероприятий. При составлении баланса было учтено, что внедрение кредитной политики позволит снизить дебиторскую задолженность на 117 591 тыс.руб. Выведенные из расчетов средства дебиторов поступят на расчетный счет или в кассу предприятия.

Таблица 14

Планируемая структура имущества и источники его формирования в ООО «ЛОРГУС»

|

Показатель |

Значение показателя |

Изменение |

||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

|||

|

31.12.2014 |

План |

на 31.12. 2014 |

План |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Актив |

||||||

|

Внеоборотные активы |

156 563 |

156 563 |

8,5 |

8,5 |

- |

- |

|

в том числе: |

156 533 |

156 533 |

8,5 |

8,5 |

- |

- |

Продолжение таблицы 14

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

нематериальные активы |

30 |

30 |

<0,1 |

<0,1 |

- |

- |

|

Оборотные активы, всего |

1 682 840 |

1 682 840 |

91,5 |

91,5 |

- |

- |

|

в том числе: |

598 208 |

598 208 |

32,5 |

32,5 |

- |

- |

|

дебиторская задолженность |

986 645 |

869 054 |

53,6 |

47,25 |

-117591 |

-11,92 |

|

денежные средства |

11 232 |

48 823 |

0,6 |

2,65 |

37591 |

334,68 |

|

финансовые вложения |

- |

80 000 |

- |

4,35 |

80 000 |

100,00 |

|

Пассив |

||||||

|

Собственный капитал |

1 118 981 |

1 118 981 |

60,8 |

60,8 |

- |

- |

|

Долгосрочные обязательства, всего |

64 533 |

64 533 |

3,5 |

3,5 |

- |

- |

|

в том числе: |

64 533 |

64 533 |

3,5 |

3,5 |

- |

- |

|

Краткосрочные обязательства, всего |

655 889 |

655 889 |

35,7 |

35,7 |

- |

- |

|

в том числе: |

20 773 |

20 773 |

1,1 |

1,1 |

- |

- |

|

Валюта баланса |

1 839 403 |

1 839 403 |

100 |

100 |

- |

- |

По данным таблицы 14 видно, что в результате реализации предлагаемых мероприятий дебиторская задолженность сократится на 117 591 тыс.руб., или на 11,92 %. Удельный вес дебиторской задолженности в валюте баланса снизится с 53,60 % до 47,25 %, то есть на 6,35 пункта. Абсолютно ликвидные средства возрастут на 117 591 тыс.руб., или более, чем в 11 раз. Удельный вес денежных средств в валюте баланса составит 7,00 %, что на 6,4 пункта выше, чем на 31.12.2014 г.

В таблице 15 представлен расчет планируемых показателей платежеспособности.

Таблица 15

Планируемые показатели платежеспособности

ООО «ЛОРГУС»

|

Показатель ликвидности |

Значение показателя |

Изменение показателя |

|

|

31.12.2014 |

План |

||

|

Коэффициент текущей ликвидности |

2,566 |

2,566 |

- |

|

Коэффициент быстрой ликвидности |

1,521 |

1,325 |

-0,196 |

|

Коэффициент абсолютной ликвидности |

0,017 |

0,200 |

+0,183 |

По данным таблицы 15 видно, что все коэффициенты платежеспособности соответствуют норме. Коэффициент быстрой ликвидности сократился на 0,196 пункта, но его значение находится в пределах оптимального (1,325). Существенно возрос коэффициент абсолютной ликвидности: с 0,017 до 0,200. В соответствии с планируемым балансом ООО «ЛОРГУС» за счет денежных средств может покрыть 20 % своих краткосрочных обязательств.

Планируемые денежные потоки представлены в таблице 16.

Таблица 16

Планируемые денежные потоки ООО «ЛОРГУС» с учетом реализации предлагаемых рекомендаций, тыс.руб.

|

Показатель |

2014 г. |

Проект |

Абсолютное отклонение |

Темп прироста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Остаток денежных средств на начало отчетного года |

9875 |

9875 |

- |

- |

|

Денежный поток по операционной деятельности |

||||

|

Средства, полученные от покупателей и заказчиков |

2727711 |

2845302 |

117591 |

4,31 |

|

Денежные средства, |

||||

|

на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов |

1311665 |

1311665 |

- |

- |

|

На оплату труда |

120223 |

120223 |

- |

- |

|

На расчеты по налогам и сборам |

516748 |

516748 |

- |

- |

|

На прочие расходы |

184533 |

184533 |

- |

- |

Продолжение таблицы 16

|

1 |

2 |

3 |

4 |

5 |

|

Чистые денежные средства от текущей деятельности |

594542 |

712133 |

117591 |

19,78 |

|

Денежный поток по инвестиционной деятельности |

||||

|

Выручка от продажи |

288765 |

288765 |

- |

- |

|

Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов |

98519 |

98519 |

- |

- |

|

Чистые денежные средства от инвестиционной деятельности |

190246 |

190246 |

- |

- |

|

Погашение займов и кредитов (без процентов) |

716787 |

716787 |

- |

- |

|

Приобретение ценных бумаг |

- |

80000 |

80000 |

100,00 |

|

Чистые денежные средства от финансовой деятельности |

-716787 |

-796787 |

80000 |

11,16 |

|

Чистое увеличение (уменьшение) денежных средств и их эквивалентов |

68001 |

105591 |

37591 |

55,28 |

|

Остаток денежных средств на конец отчетного периода |

11232 |

48803 |

37571 |

334,50 |

По данным таблицы 16 видно, что остаток денежных средств возрастет более, чем в 4 раза.

Выводы. В целях рентабельного использования временно свободного остатка денежных средств предлагается денежные средства для осуществления платежей высокоприоритетным кредиторам (бюджетные, внебюджетные фонды и сотрудники предприятия) размещать в срочные депозиты с возможностью частичного пополнения и снятия. Свободный остаток денежных средств рекомендуется вкладывать в акции компаний высокопотенциальных отраслей экономики. Предложенные меры будут способствовать обеспечению в ООО «ЛОРГУС» баланса между необходимостью своевременного погашения обязательств перед кредиторами и желанием предприятия сохранить и увеличить стоимость денежных средств с течением времени.

В целях повышения эффективности деятельности ООО «ЛОРГУС», обеспечения ликвидности денежного потока разработан механизм управления дебиторской задолженностью, который позволит снизить уровень просроченных обязательств контрагентов и риск их возникновения в дальнейшем, осуществлять мониторинг деятельности заказчиков, мониторинг отклонений фактических данных от плановых, скоординировано инкассировать просроченную дебиторскую задолженность.

В результате реализации предлагаемых мероприятий дебиторская задолженность сократится на 117 591 тыс.руб., или на 11,92 %. Абсолютно ликвидные средства возрастут на 117 591 тыс.руб., или более, чем в 11 раз. Расчеты показали, что все коэффициенты платежеспособности соответствуют норме. В соответствии с планируемым балансом ООО «ЛОРГУС» за счет денежных средств может покрыть 20 % своих краткосрочных обязательств. Платежный недостаток абсолютно ликвидных активов сократился с 623 884 тыс.руб. до 506 293 тыс.руб., то есть на 117 591 тыс.руб., или на 18,85 %. Таким образом, ликвидность баланса повысится.

Заключение

Денежные потоки – это приток и отток денежных средств и их эквивалентов. Денежные потоки предприятия классифицируются в разрезе текущей, инвестиционной и финансовой деятельности. Текущая деятельность – основная, приносящая доход, и прочая деятельность, кроме инвестиционной и финансовой. Инвестиционная деятельность – приобретение и реализация долгосрочных активов и других инвестиций, не относящихся к денежным эквивалентам. Финансовая деятельность – деятельность, которая приводит к изменениям в размере и составе собственного и заемного капитала организации (без учета овердрафтного кредитования).

Анализ денежных потоков предприятия служит основой оценки и прогнозирования платежеспособности предприятия, позволяет более объективно оценить его финансовое состояние.

Основной источник информации для анализа денежных потоков – Отчет о движении денежных средств. Анализ отчета о движении денежных средств позволяет существенно углубить и скорректировать выводы относительно ликвидности и платежеспособности организации, ее будущего финансового потенциала, полученные предварительно на основе статичных показателей в ходе традиционного финансового анализа.

В курсовой работе проведен анализ денежных потоков ООО «ЛОРГУС». Проведенный анализ позволяет сделать выводы, что цель политики управления денежными потоками ООО «ЛОРГУС» – обеспечение положительной величины чистого денежного потока – в 2014 г. достигнута. Кроме того, в 2014 г. отмечается рост остатка денежных средств. Однако, в процессе анализа выявлены проблемы замедления оборачиваемости ресурсов предприятия и увеличения финансового цикла, что свидетельствует о необходимости разработки мероприятий в данном направлении. Кроме того, не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения. В ходе анализа был получен показатель, имеющий критическое значение – коэффициент абсолютной ликвидности существенно ниже нормы.

В целях рентабельного использования временно свободного остатка денежных средств предлагается денежные средства для осуществления платежей высокоприоритетным кредиторам (бюджетные, внебюджетные фонды и сотрудники предприятия) размещать в срочные депозиты с возможностью частичного пополнения и снятия. Свободный остаток денежных средств рекомендуется вкладывать в акции компаний высокопотенциальных отраслей экономики. Предложенные меры будут способствовать обеспечению в ООО «ЛОРГУС» баланса между необходимостью своевременного погашения обязательств перед кредиторами и желанием предприятия сохранить и увеличить стоимость денежных средств с течением времени.

В целях повышения эффективности деятельности ООО «ЛОРГУС», обеспечения ликвидности денежного потока разработан механизм управления дебиторской задолженностью, который позволит снизить уровень просроченных обязательств контрагентов и риск их возникновения в дальнейшем, осуществлять мониторинг деятельности заказчиков, мониторинг отклонений фактических данных от плановых, скоординировано инкассировать просроченную дебиторскую задолженность.

В результате реализации предлагаемых мероприятий дебиторская задолженность сократится на 117 591 тыс.руб., или на 11,92 %. Абсолютно ликвидные средства возрастут на 117 591 тыс.руб., или более, чем в 11 раз. Расчеты показали, что все коэффициенты платежеспособности соответствуют норме. В соответствии с планируемым балансом ООО «ЛОРГУС» за счет денежных средств может покрыть 20 % своих краткосрочных обязательств. Платежный недостаток абсолютно ликвидных активов сократился с 623 884 тыс.руб. до 506 293 тыс.руб., то есть на 117 591 тыс.руб., или на 18,85 %. Таким образом, ликвидность баланса повысится.

Список литературы

- Бережная О.В., Коневская А.А. Методические подходы к анализу денежных потоков организации // Kant: Экономика и управление. 2013. № 2. С. 24-28.

- Бланк, И.А. Управление финансовой безопасностью предприятия. – М.: Юнити, 2010.

- Бочаров В.В. Финансовый анализ. - СПб: Питер, 2012.

- Брейли Р., Майерс С. Принципы корпоративных финансов. – М.: Олимп-Бизнес, 2015.

- Бригхем Ю. Финансовый менеджмент. – СПб: Питер, 2013.

- Гиляровская Л.Т. Экономический анализ. – М.: Инфра-М, 2012.

- Дж.К. Ван Хорн, Дж. М.Вахович Основы финансового менеджмента. – М.: Вильямс, 2015.

- Ермолович Л.Л. Оценка платежеспособности организации по денежным потокам. Сложившаяся практика оценки платежеспособности организации по коэффициентам абсолютной и текущей ликвидности базируется на основе данных баланса. – М.: Издательский дом «МЕЛАП», 2012.

- Козлов В.В. Анализ движения денежных потоков // Вестник Алтайской академии экономики и права. 2011, № 5 (23). – С. 12.

- Ковалёва Н.А. Место анализа денежных потоков организации в комплексном экономическом анализе // NovaInfo.Ru. 2014. № 22. С. 14-22.

- Ковалев В. Курс финансового менеджмента. – М.: Проспект, 2015.

- Кыльчик Э.Г. Значимость анализа денежных потоков в системе анализа финансового состояния предприятия // В сборнике: Теоретические и практические вопросы развития бухгалтерского учета, анализа и аудита в современных условиях, их автоматизация как инструмент эффективного управления организацией Материалы международной научно-практической конференции. Под редакцией Беловой Е.Л., Полпудникова С.В.. 2015. С. 124-127.

- Маркарьян, Э. А., Герасименко, Г. П. Финансовый анализ. [Текст]: учебник для вузов. – М.: КноРус, 2011.

- Поддерегин А.М. Основы финансового и управленческого анализа: учебник для вузов. – М.: ПРИОР, 2014.

Приложение 1

Бухгалтерский баланс

|

на |

31 декабря |

2015 |

г. |

Коды |

|||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2015 |

||||||||||||

|

Организация |

ООО «ЛОРГУС» |

по ОКПО |

17100645 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

7734035930 |

|||||||||||||

|

Вид экономической |

операции с недвижимостью |

по |

51,57 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

по ОКОПФ/ОКФС |

65 |

16 |

|||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 |

|||||||||||||

Местонахождение (адрес)

|

Пояснения |

Наименование показателя |

Код |

На 31 декабря 2015 г. |

На 31 декабря 2014 г. |

На 31 декабря 2013 г. |

|---|---|---|---|---|---|

|

АКТИВ |

|||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Нематериальные активы |

1120 |

30 |

30 |

30 |

|

|

Основные средства |

1130 |

156533 |

147883 |

108755 |

|

|

Итого по разделу I |

1100 |

156563 |

147913 |

108785 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Запасы |

1210 |

598208 |

866456 |

371376 |

|

|

Налог по приобретенным ценностям |

1220 |

86755 |

91233 |

77698 |

|

|

Дебиторская задолженность |

1230 |

986645 |

765432 |

504611 |

|

|

Денежные средства и денежные эквиваленты |

1250 |

11232 |

9875 |

77876 |

|

|

Итого по разделу II |

1200 |

1682840 |

1732996 |

1031561 |

|

|

БАЛАНС |

1600 |

1839403 |

1880909 |

1140346 |

|

Пояснения |

Наименование показателя |

Код |

На 31 декабря 2015 г. |

На 31 декабря 2014 г. |

На 31 декабря 2013 г. |

|

ПАССИВ |

|||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

100 |

100 |

100 |

|

|

Резервный капитал |

1330 |

11644 |

10755 |

10644 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

1107237 |

1018565 |

601266 |

|

|

Итого по разделу III |

1300 |

1118981 |

1029420 |

612010 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1410 |

64533 |

42635 |

38777 |

|

|

Итого по разделу IV |

1400 |

64533 |

42635 |

38777 |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1510 |

20773 |

18655 |

19043 |

|

|

Кредиторская задолженность |

1520 |

635116 |

790199 |

470516 |

|

|

Итого по разделу V |

1500 |

655889 |

808854 |

489559 |

|

|

БАЛАНС |

1700 |

1839403 |

1880909 |

1140346 |

Приложение 2

Отчет о финансовых результатах

За период с 1 Января по 31 декабря 2015 г.

|

Коды |

|||||

|

Форма по ОКУД |

0710002 |

||||

|

Дата (число, месяц, год) |

31 |

12 |

2015 |

||

|

Организация ООО «ЛОРГУС» |

по ОКПО |

17100645 |

|||

|

Идентификационный номер налогоплательщика |

ИНН |

7734035930 |

|||

|

Вид экономической деятельности операции с недвижимостью |

по ОКВЭД |

51.57 |

|||

|

Организационно-правовая форма/форма собственности Общество с ограниченной ответственностью, частная |

по ОКОПФ/ОКФС |

65 |

16 |

||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||

|

Пояснения |

Наименование показателя |

Код |

За отчетный период |

За аналогичный период предыдущего года |

|

Выручка |

2110 |

2727711 |

3129574 |

|

|

Себестоимость продаж |

2120 |

(2194430) |

(2443096) |

|

|

Валовая прибыль (убыток) |

2100 |

533281 |

685478 |

|

|

Коммерческие расходы |

2210 |

(184533) |

(154320) |

|

|

Управленческие расходы |

2220 |

(120223) |

(250431) |

|

|

Прибыль (убыток) от продаж |

2200 |

228525 |

280727 |

|

|

Прочие доходы |

2340 |

288766 |

302165 |

|

|

Прочие расходы |

2350 |

(398519) |

(71889) |

|

|

Прибыль (убыток) до налогообложения |

2300 |

118771 |

511003 |

|

|

Текущий налог на прибыль |

2410 |

(23211) |

(99594) |

|

|

Чистая прибыль (убыток) |

2400 |

95560 |

411409 |

|

|

СПРАВОЧНО Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

|||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

|||

|

Совокупный финансовый результат периода |

2500 |

95560 |

411409 |

|

|

Базовая прибыль (убыток) на акцию |

2900 |

|||

|

Разводненная прибыль (убыток) на акцию |

2910 |

-

Бережная О.В., Коневская А.А. Методические подходы к анализу денежных потоков организации // Kant: Экономика и управление. 2013. № 2. С. 24-28. ↑

-

Козлов В.В. Анализ движения денежных потоков // Вестник Алтайской академии экономики и права. 2011, № 5 (23). – С. 12. ↑

-

Бригхем Ю. Финансовый менеджмент. – СПб: Питер, 2013. – С. 98.

-

Бланк, И.А. Управление финансовой безопасностью предприятия. – М.: Юнити, 2010. – С. 102. ↑

-

Брейли Р., Майерс С. Принципы корпоративных финансов. – М.: Олимп-Бизнес, 2015. – С. 162. ↑

-

Дж.К. Ван Хорн, Дж. М.Вахович Основы финансового менеджмента. – М.: Вильямс, 2015. – С. 196.

-

Бережная О.В., Коневская А.А. Методические подходы к анализу денежных потоков организации // Kant: Экономика и управление. 2013. № 2. С. 24-28. ↑

-

Бережная О.В., Коневская А.А. Методические подходы к анализу денежных потоков организации // Kant: Экономика и управление. 2013. № 2. С. 24-28. ↑

-

Кыльчик Э.Г. Значимость анализа денежных потоков в системе анализа финансового состояния предприятия // В сборнике: Теоретические и практические вопросы развития бухгалтерского учета, анализа и аудита в современных условиях, их автоматизация как инструмент эффективного управления организацией Материалы международной научно-практической конференции. Под редакцией Беловой Е.Л., Полпудникова С.В.. 2015. С. 124-127. ↑

-

Ковалёва Н.А. Место анализа денежных потоков организации в комплексном экономическом анализе // NovaInfo.Ru. 2014. № 22. С. 14-22. ↑

-

Ермолович Л.Л. Оценка платежеспособности организации по денежным потокам. Сложившаяся практика оценки платежеспособности организации по коэффициентам абсолютной и текущей ликвидности базируется на основе данных баланса. – М.: Издательский дом «МЕЛАП», 2012. – С. 81. ↑

-

Бережная О.В., Коневская А.А. Методические подходы к анализу денежных потоков организации // Kant: Экономика и управление. 2013. № 2. С. 24-28. ↑

-

Ковалёва Н.А. Место анализа денежных потоков организации в комплексном экономическом анализе // NovaInfo.Ru. 2014. № 22. С. 14-22. ↑

-

Маркарьян, Э. А., Герасименко, Г. П. Финансовый анализ. [Текст]: учебник для вузов. – М.: КноРус, 2011. – С. 101. ↑

-

Кыльчик Э.Г. Значимость анализа денежных потоков в системе анализа финансового состояния предприятия // В сборнике: Теоретические и практические вопросы развития бухгалтерского учета, анализа и аудита в современных условиях, их автоматизация как инструмент эффективного управления организацией Материалы международной научно-практической конференции. Под редакцией Беловой Е.Л., Полпудникова С.В.. 2015. С. 124-127. ↑

-

Ковалёва Н.А. Место анализа денежных потоков организации в комплексном экономическом анализе // NovaInfo.Ru. 2014. № 22. С. 14-22. ↑

-

Ковалёва Н.А. Место анализа денежных потоков организации в комплексном экономическом анализе // NovaInfo.Ru. 2014. № 22. С. 14-22. ↑

-

Бережная О.В., Коневская А.А. Методические подходы к анализу денежных потоков организации // Kant: Экономика и управление. 2013. № 2. С. 24-28. ↑

-

Ковалёва Н.А. Место анализа денежных потоков организации в комплексном экономическом анализе // NovaInfo.Ru. 2014. № 22. С. 14-22. ↑

-

Кыльчик Э.Г. Значимость анализа денежных потоков в системе анализа финансового состояния предприятия // В сборнике: Теоретические и практические вопросы развития бухгалтерского учета, анализа и аудита в современных условиях, их автоматизация как инструмент эффективного управления организацией Материалы международной научно-практической конференции. Под редакцией Беловой Е.Л., Полпудникова С.В.. 2015. С. 124-127. ↑

-

Бережная О.В., Коневская А.А. Методические подходы к анализу денежных потоков организации // Kant: Экономика и управление. 2013. № 2. С. 24-28. ↑

-

Ковалёва Н.А. Место анализа денежных потоков организации в комплексном экономическом анализе // NovaInfo.Ru. 2014. № 22. С. 14-22. ↑

-

Кыльчик Э.Г. Значимость анализа денежных потоков в системе анализа финансового состояния предприятия // В сборнике: Теоретические и практические вопросы развития бухгалтерского учета, анализа и аудита в современных условиях, их автоматизация как инструмент эффективного управления организацией Материалы международной научно-практической конференции. Под редакцией Беловой Е.Л., Полпудникова С.В.. 2015. С. 124-127. ↑

-

Поддерегин А.М. Основы финансового и управленческого анализа: учебник для вузов. – М.: ПРИОР, 2014. – С. 193. ↑

-

Кыльчик Э.Г. Значимость анализа денежных потоков в системе анализа финансового состояния предприятия // В сборнике: Теоретические и практические вопросы развития бухгалтерского учета, анализа и аудита в современных условиях, их автоматизация как инструмент эффективного управления организацией Материалы международной научно-практической конференции. Под редакцией Беловой Е.Л., Полпудникова С.В.. 2015. С. 124-127. ↑

-

Ковалев В. Курс финансового менеджмента. – М.: Проспект, 2015. – С. 201. ↑

-

Бочаров В.В. Финансовый анализ. - СПб: Питер, 2012. – С. 191. ↑

-

Гиляровская Л.Т. Экономический анализ. – М.: Инфра-М, 2012. – С. 291. ↑

-

Ковалёва Н.А. Место анализа денежных потоков организации в комплексном экономическом анализе // NovaInfo.Ru. 2014. № 22. С. 14-22. ↑

-

Кыльчик Э.Г. Значимость анализа денежных потоков в системе анализа финансового состояния предприятия // В сборнике: Теоретические и практические вопросы развития бухгалтерского учета, анализа и аудита в современных условиях, их автоматизация как инструмент эффективного управления организацией Материалы международной научно-практической конференции. Под редакцией Беловой Е.Л., Полпудникова С.В.. 2015. С. 124-127. ↑

-

Бочаров В.В. Финансовый анализ. - СПб: Питер, 2012. – С. 211. ↑

-

Ковалев В. Курс финансового менеджмента. – М.: Проспект, 2015. – С. 201. ↑

-

Ковалёва Н.А. Место анализа денежных потоков организации в комплексном экономическом анализе // NovaInfo.Ru. 2014. № 22. С. 14-22. ↑

-

Кыльчик Э.Г. Значимость анализа денежных потоков в системе анализа финансового состояния предприятия // В сборнике: Теоретические и практические вопросы развития бухгалтерского учета, анализа и аудита в современных условиях, их автоматизация как инструмент эффективного управления организацией Материалы международной научно-практической конференции. Под редакцией Беловой Е.Л., Полпудникова С.В.. 2015. С. 124-127. ↑

- Учет поступления основных средств (Основные средства как объект бухгалтерского учета)

- Общие принципы и правила формирования отчетности (Понятие и состав финансовой отчетности)

- Правовое регулирование рекламной деятельности (Регулирование на уровне индустриальных институтов)

- Общий порядок образования, реорганизации, ликвидации субъектов предпринимательского права

- Фирменное наименование и его гражданско-правовая охрана (Понятие фирменного наименования)

- Юридические лица как субъекты предпринимательского права (особенности и основные положение)

- Нечеткая логика и нейронные сети (Понятие искусственного нейрона)

- Анализ сущности и постройка диаграммы классов

- Общий порядок создания, реорганизации, ликвидации субъектов предпринимательского права

- Общее понятие о гражданском праве (Понятие предмета гражданского права)

- Принципы построения и функционирования DLP-систем.(Классификация DLP-систем)

- Индивидуальное предпринимательство