Анализ денежных средств предприятия (на примере ОАО «Брянский молочный комбинат»)(Экономическая сущность денежных средств организации)

Содержание:

Введение

Актуальность темы исследования. Одним из главных признаков финансовой устойчивости организации является умение сформировать денежные потоки, которые смогут обеспечить денежными средствами все виды деятельности предприятия. С учетом того, что российской экономике присущ дефицит денежных ресурсов, данная проблема приобретает особое значение. Даже те компании, которые прибыльны и успешно работают на рынке, могут ощущать финансовую неустойчивость. Поэтому даже наличие движения денежных средств и краткосрочных финансовых вложений, которое сопутствует хозяйственной деятельности абсолютно любой организации, не говорит о наличии на предприятии четкой и эффективной системы управления денежными потоками. Недооценка важности всего этого может отрицательно повлиять на рентабельность компании и, как следствие, на конкурентоспособность предприятия. Каждому предприятию необходима четкая система управления денежными потоками для непрерывного процесса производства, реализации продукции, получения прибыли, а также увеличения скорости протекания хозяйственных операций.

Цель курсовой работы - на основе анализа денежных средств ОАО «Брянский молочный комбинат» и разработке мероприятий по их совершенствованию.

В соответствии с поставленной целью определяются задачи, которые необходимо решить для достижения цели:

- изучить теоретические основы анализа денежных средств организации;

- провести анализ денежных средств организации;

- разработать мероприятия по совершенствованию управления денежными средствами в ОАО «Брянский молочный комбинат».

Объект исследования – ОАО «Брянский молочный комбинат».

Предмет исследования –денежные средства организации.

Теоретическую базу исследования составляют труды отечественных и зарубежных исследователей по вопросам управления денежными потоками в организации, а именно: Булгакова О.А., Титова В.В., Бурмистрова Л.М., Валышев С.С., Вершинина Е.В., Волынкина А.А. и другие.

При выполнении работы был использован комплекс методов исследования: балансовый метод; метод построения аналитических таблиц; сравнительный анализ; графический метод; горизонтальный анализ баланса; вертикальный анализ баланса; метод финансовых коэффициентов.

1 Теоретические основы анализа денежных средств организации

1.1 Экономическая сущность денежных средств организации

Основополагающим документом в организации учета денежных (равно как и иных) средств и краткосрочных финансовых вложений является Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ.

Осуществление практически всех видов денежных операций на предприятии формирует понятное движение денежных средств в форме их поступления и расходования. Поэтому такое движение денежных средств функционирующей компании или организации во времени представляет непрерывный процесс и называется понятием «денежный поток».

«Денежный поток» - понятие, которое часто используется в практической и теоретической части экономики, следовательно, довольно важным является правильное толкование экономистами разных специальностей [16, c. 152].

Сама концепция денежных потоков организации появилась еще в 50-х гг. XX века в США. Формирование фундаментальных положений этой концепции соотносят с именами таких зарубежный экономистов, как Ю. Бригхем, Ж. Ришар, Дж. К. Ван Хорн, Л.А. Бернстайн, Д.Г. Сигл и другими.

Также стоит отметить, что тема денежных потоков появляется и в трудах отечественных экономистов. Среди них наиболее известны работы Балабанова И.Т., Бланка И.А., Крылова А.И., Бочарова В.В. и других.

Денежные потоки - это как приходы, так и выбытие денежных средств и их эквивалент. Однако данное определение имеет сравнительно узкий смысл и не отражает всей сущности. Специалисты по финансовому менеджменту предлагают более расширенную трактовку понятия денежных средств.

Например, Ю. Бригхем предлагает следующее определение: «Денежные средства - это фактически чистые денежные средства, которые приходят на предприятие на протяжении определенного периода». Такое толкование связано с оценкой рациональности капитальных вложений, то есть с учетом чистого денежного потока (ЧДП).

Ю. Бригхем предлагает следующую формулу (1):

ЧДП = Чистая прибыль + Амортизация (1)

Другой зарубежный экономист Дж. К. Ван Хорн в свою очередь отмечал, что «Движение денежных средств предприятия представляет собой непрерывный процесс. Для каждого направления использования денежных фондов должен быть соответствующий источник».

Такие авторы, как Р.А. Брейли и С.С. Майерс считали, что «поток денежных средств от производственно-хозяйственной деятельности определятся выручкой от реализации товаров, за исключением себестоимости проданных товаров, прочих расходов и налогов».

Заслуженный деятель науки, доктор экономических наук, профессор И. А. Бланк дал следующую трактовку определения денежные средства: «Денежные средства - основной показатель, который характеризует эффект инвестиций в виде возвращаемых инвестору денежных средств. Основу денежного потока материальных и нематериальных активов».

Из всего выше перечисленного можно сделать вывод, что денежные средства - эго объединение распределенных на протяжении времени поступлений и выплат денежных средств, вследствие осуществления какого-нибудь проекта или функционирования различного вида активов [9, c. 144].

Сами денежные средства являются хозяйственными связями в деятельности организации во всех ее направлениях.

Для анализа денежных средств компании необходимо обладать теоретическими знаниями о сущности характеристик этого процесса (рисунок 1).

объект финансового управления хозяйственной деятельности корпорации

процесс, связанный с формированием использованием собственного капитала

процесс непосредственно связанный с функционированием денег

процесс, отражающий использования предприятием различных форм капитала

Денежные средства

процесс, осуществляемый с учетом фактора риска

процесс, осуществляемый с учетом факторов ликвидности

процесс, осуществляемый с учетом фактора времени

Рисунок 1 - Сущность и характеристика денежных средств

Кроме того денежные средства показывают внутренние и внешние денежные отношения. Например, внешние отношения - это денежные взаимные отношения с разно уровневыми бюджетами и внебюджетными фондами; с участниками финансового и товарного рынков; с производственными и хозяйствующими субъектами. Примерами внутренних взаимоотношений являются соответственно денежные отношения внутри предприятия (между структурными подразделениями, между учредителями, между головными и дочерними точками) [11, c. 169].

Следующая характеристика денежного потока выражается во временной оценке: настоящий поток оценивается в текущий момент времени, в то время как будущий приводится в соответствующий вид с настоящим путем дисконтирования.

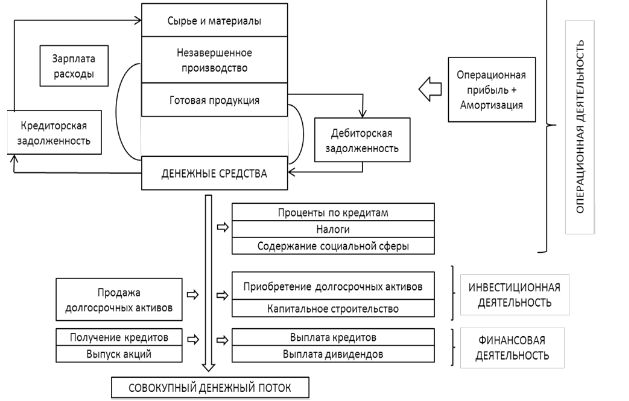

Для понимания и дальнейшего анализа движения денежных средств предприятия необходимо рассмотреть формирование поступления и выбытия финансовых средств по трём видам деятельности компании: операционной, финансовой и инвестиционной деятельности (рисунок 2).

Рисунок 2 - Формирование поступления и выбытия денежных средств по трём видам деятельности компании

Операционная деятельность подразумевает под собой виды деятельности компании, которые являются основными источниками дохода от реализации и производства товара и услуг. Примеры дайной деятельности: приходы денежных средств за проданную продукцию или услуги; дебиторская задолженность; авансы за товар; выплаты работникам, поставщикам, налоговые выплаты и т.д.

Инвестиционная деятельность несет в себе движение денежных средств для инвестирования (прибыль, долгосрочные кредиты, амортизация и т.д.).

Финансовая деятельность включает в себя финансовые вложения в выплату дивидендов, возмещение процентов по ценным бумагам, реинвестирование доходов, а притоками являются средства от продажи облигаций, акций и т.д. Предприятие осуществляет финансовые операции путём создания при этом определённого движения денежных средств, в форме поступлений и расходов. Указанный процесс движения финансовых ресурсов является непрерывным во времени.

В зависимости от видов деятельности денежные потоки обычно разделяют на три вида: денежные потоки от операционной, финансовой и инвестиционной деятельности.

Грамотное распределение денежных потоков в производстве играет важную роль во всех аспектах деятельности предприятия.

Так как понятие «денежные средства» предполагает различные виды денежных средств, которые обслуживают хозяйственную деятельность организации, необходимо выявить их классификацию.

Классификация денежных средств на предприятии зависит от характера операции, с которыми они связаны, а также от того, как информация будет использована пользователями бухгалтерской отчетности этой организации.

Чаще всего группы денежных средств выделяют по видам финансово-хозяйственной деятельности:

- текущий (операционный);

- инвестиционный;

- финансовый [13, c. 142].

Денежные средства операционной деятельности представляются в виде средств, поступивших от покупателей, и платежей, которые покрывают все необходимые ресурсы для хозяйственной деятельности предприятия, кроме капитальных активов и финансовых ресурсов.

Денежные средства от инвестиционной деятельности связаны

- с приобретением и продажей компании зданий, земельных участков и другой недвижимости, оборудования, нематериальных активов и других внеоборотных активов;

- с осуществлением собственного строительства, расходов на различные разработки (научно-исследовательские, конструкторские и другие);

- с финансовыми вложениями организации (приобретение ценных бумаг, вклады в другие компании, предоставление другим предприятиям займов).

Денежные средств от финансовой деятельности отличаются тем, что они направлены на привлечение в компанию дополнительных ресурсов из различных источников (банки, собственники и другие) и их дальнейшее обслуживание. По итогу финансовой деятельности меняется состав и объем собственного капитала организации, заемных средств.

Основные виды движения денежных средств по видам деятельности представлены в таблице 1.

Таблица 1

Виды движения денежных средств

|

Виды деятельности |

|||

|

Текущая |

Инвестиционная |

Финансовая |

|

|

Притоки |

Выручка от реализации; погашение дебиторской задолженности; предоплата от заказчиков. |

Выручка от реализации Внеоборотных активов; продажа ценных бумаг; возврат займов, выданных другим предприятиям; получение дивидендов и процентов. |

Поступление от эмиссии долевых ценных бумаг; поступлений плат от других организаций за выданные займы и кредиты. |

|

Оттоки |

Оплата товаров и услуг; предоплата (аванс) за товары; погашение кредиторской задолженности; оплата труда работников; выплата дивидендов и процентов; оплата налогов и сборов. |

Приобретение внеоборотных активов; Приобретенные финансовые вложения; авансы на покупку финансовых вложении и Внеобротных активов; выдача займов другим предприятиям; вклады в капиталы. |

Выплата займов и кредитов; плата за финансовую аренду. |

Приток (входящий денежный поток) это совокупные поступления денежных средств в компанию та некоторое время.

Денежные потоки, которые связаны с текущей деятельностью компании, обычно перепадают в сферу инвестиционной деятельности. Там они могут быть использованы с целью развития производства. Также эти денежные потоки могут направится в сферу финансовой деятельности для того, чтобы выплатить дивиденды акционерам.

Текущая деятельность компании нередко поддерживается за счет финансовой и инвестиционной деятельности, это позволяет обеспечить дополнительный приток капитала и даст возможность предприятию выжить в кризисной ситуации. Но в таком случае организация перестает выплачивать дивиденды акционерам, а также приостанавливает финансирование капитальных вложении.

Отток (исходящий денежный поток) - это совокупные выплаты денежных средств компанией за тот же промежуток времени.

Когда поступление денежных средств недостаточно для того, чтобы обеспечить удовлетворение всех нужд предприятия в данный момент, то такой денежный поток называется дефицитным. Иногда даже при неотрицательном значении суммы чистого остатка денежных средств денежный поток может быть дефицитным, если оставшаяся сумма не покрывает плановую потребность в средствах по всем направлениям деятельности компании.

И наоборот, когда поступающих денежных средств больше в данный момент, чем нужно по текущим потребностям организации, такой денежный поток называют избыточным. Он обладает высокой величиной чистого остатка денежных средств, который не участвует в финансово-производственной деятельности.

Регулярный денежный поток определяется как поступление и использование денежных средств, которые в некотором отрезке времени происходят непрерывно по определенным интервалам.

Дискретный денежный поток связан с движением денежных средств, которые происходят единожды в определенный промежуток времени.

В зависимости от исчисления объема денежного потока выделяют валовый, то есть общая сумма как поступления денежных средств, так и расходования за промежуток времени, и чистый, то есть разница между суммой положительного и отрицательного денежных потоков в рассматриваемом периоде [20, c. 98].

Текущий денежный поток является движением денежных средств, которое приведено по стоимости к данному моменту времени. А будущий денежный поток - приведен к стоимости предстоящего выбранного периода.

Таким образом, можно сделать вывод что классификация денежных средств необходима для более целенаправленного осуществления учета, анализа и планирования денежных потоков различных видов на предприятии. Это позволит не только проанализировать эффективность деятельности предприятия в целом, отдельных структурных подразделений, различных видов деятельности (операционной, финансовой и инвестиционной), но и улучшить финансовый менеджмент на предприятии, что обеспечит динамичное развитие предприятие в перспективе.

1.2 Методика анализа денежных средств организации

Реализация методики анализа денежных средств имеет определенную последовательность (рисунок 3).

В международных стандартах учета и в уже сложившейся практике для подготовки отчета о движение денежных средств используют прямой и косвенный метод, которые имеют некоторые отличия (полнота данных о денежных потоках, начальной информацией для разработки отчетности и другие параметры).

Прямой метод расчета очень доступный, его процедура понятна бухгалтерам и финансистам. Расчет потоков происходит на основе счетов бухгалтерского баланса предприятия. Этот метод представляет собой составление и разложение чистого денежного потока по поступлениям и расходам, соединение по видам деятельности и другим признакам.

Он построен на вычислении положительного денежного потока, который состоит из выручки от работ, услуг, авансов и др., а также отрицательного денежного потока, связанного с возвратом займов, оплатой счетов и др.

Последовательность методики анализа управления денежными средствами и краткосрочными финансовыми вложениями

На первом этапе рассматривается динамика объема формирования положительного денежного потока организации (притока денежных средств) по отдельным источникам

Второй этап анализа заключается в изучении динамики объема отрицательного денежного потока организации (оттока денежных средств), а также его структуры по направлениям расходования денежных средств

На третьем этапе анализируется сбалансированность положительного и отрицательного денежных потоков по общему объему

На четвертом этапе определяются роль показателя чистой прибыли в формировании чистого денежного потока, влияние на него различных факторов

Пятый этап – это коэффициентный анализ, в процессе которого рассчитываются необходимые относительные показатели, характеризующие эффективность использования денежных средств

Рисунок 3 - Последовательность методики анализа управления денежными средствами

Соотношение основных показателей движения денежных средств можно представить в виде следующего равенства:

(2)

где - чистый денежный поток за отчетный период;

- остаток денежных средств на конец и начало отчетного периода;

- поступления j-ого вида;

- поступления i-ого вида.

В долгосрочной перспективе прямой метод расчета позволяет оценить уровень ликвидности организации. Он показывает основные источники притока, а также куда направлен отток денежных средств; позволяет сделать выводы о возможности погашения текущих обязательств; отслеживает взаимосвязь между реализацией и денежной выручкой за выбранный период.

В оперативном управлении такой метод расчета позволяет контролировать процесс формирования выручки, а также дает возможность сделать вывод о достаточности средств для погашений финансовых обязательств. Минусом прямого метода является то, что он нс рассматривает взаимосвязь полученной прибыли с изменением абсолютного размера денежного потока.

2 Анализ денежных средств ОАО «Брянский молочный комбинат»

2.1 Организационно-экономическая характеристика организации

Акционерное общество открытого типа «Брянский молочный комбинат» учрежденное Постановлением Администрации Брянской области Комитетом по управлению Госимуществом от 21.12.92 г. №989 в соответствии с Указом Президента России от 01.07.1992 г. №721 «Об организационных мерах по преобразованию государственных предприятий в акционерные общества и Государственной программы по приватизации государственных и муниципальных предприятий в России» и с момента государственной регистрации стало правопреемником прав и обязанностей преобразованного предприятия «Брянский городской молочный комбинат». Оно зарегистрировано Постановлением Главы администрации Бежицкого района 24.12.92 г. №2097.

Общество является коммерческой организацией и действует в соответствии с Федеральным законом от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах», иными нормативно–правовыми актами РФ и Уставом предприятия.

Сокращенное название предприятия: ОАО «БМК»

Предприятие ОАО Брянский молочный комбинат расположено по адресу: 241035, Россия, г. Брянск, ул. 50 Армии, д. 2б.

Высшим органом управления предприятия является совет директоров. Исполнительным органом является генеральный директор.

ОАО «БМК» имеет три зависимых общества:

– ООО «Брянскмолсервис» с 100% долей участия в уставном капитале ОАО «БМК».

– ООО «Торговый дом «Брянский молочный комбинат» с долей участия в Уставном капитале 55% ОАО «БМК».

– ООО «Деснянские сыра» – доля участия в уставном капитале 68%.

В соответствии с Уставом ОАО «Брянский молочный комбинат» основными видами деятельности предприятия являются:

– производство цельномолочной продукции;

– производство сыра плавленого, других сыров;

– самостоятельное ведение внешнеэкономической деятельности в соответствии с законодательством РФ.

Кроме вышеперечисленных в Уставе видов деятельности, ОАО «БМК» имеет право осуществлять любые виды деятельности, не запрещенные федеральными законами.

Руководство текущей деятельностью ОАО «БМК» осуществляется единоличным исполнительным органом – генеральным директором. Генеральный директор подотчетен Совету директоров Общества и общему собранию акционеров.

Генеральный директор

Заместитель директора по экономике

Главный технолог

Заместитель директора по торговле

Начальник отдела снабжения и сбыта

Менеджер

Технологи

Главный бухгалтер

Помощник начальника отдела снабжения и сбыта

Бухгалтерия

Заместитель директора по производству

Начальники цехов

Бригадиры

Отдел кадров

Рисунок 4 - Организационная структура ОАО «Брянский молочный комбинат»

При таком управлении каждое звено и каждый подчиненный имеют одного руководителя, через которого по одному единовременному каналу проходят все команды управления. В данном случае управленческие звенья несут ответственность за результаты своей деятельности управляемых объектов.

Таким образом, на ОАО «БМК» сформирована своего рода иерархия руководителей. При этом действует принцип единоначалия, суть которого состоит в том, что подчиненные выполняют распоряжения только одного руководителя. Вышестоящий орган управления не имеет права отдавать распоряжения каким-либо исполнителям, минуя их непосредственного начальника, поскольку тот другой – начальник «моего» начальника.

Деятельность организации характеризуют основные экономические показатели, которые представлены в таблице 2.

Таблица 2

Анализ основных экономических показателей деятельности ОАО «Брянский молочный комбинат» за 2017-2019гг.

|

Наименование показателя |

2017 |

2018 |

2019 |

Отклонение, 2019г от 2017г |

|

|

+,- |

% |

||||

|

Выручка, тыс. руб. |

2906713 |

2991525 |

3130558 |

223845 |

107,7 |

|

Себестоимость, тыс. руб. |

2691567 |

2811667 |

2951358 |

259791 |

109,7 |

|

Прибыль от продаж, тыс. руб. |

81252 |

90853 |

62162 |

-19090 |

76,5 |

|

Чистая прибыль, тыс. руб. |

31816 |

35101 |

22495 |

-9321 |

70,7 |

|

Активы, тыс. руб. |

797597 |

956835 |

1171010 |

373413 |

146,8 |

|

Собственный капитал, тыс. руб. |

244854 |

276773 |

295740 |

50886 |

120,8 |

|

Стоимость основных средств, тыс. руб. |

323958 |

361034 |

605943 |

281985 |

187,0 |

|

Финансовые вложения, тыс.руб. |

3582 |

3582 |

3582 |

0 |

100,0 |

|

Рентабельность продаж, % |

2,795 |

3,037 |

1,986 |

-0,809 |

х |

|

Рентабельность продукции, % |

1,182 |

1,248 |

0,762 |

-0,419 |

х |

Из таблицы 2 следует, что выручка возрастала в 2019г по сравнению с 2017г на 223845 тыс. руб. (с 2906713 тыс. руб. до 313558 тыс. руб.), что в относительной выражении составляет прирост 7,7%, данная тенденция обусловлена расширением рынков сбыта и увеличением продаж. По величине себестоимости наблюдается аналогичная ситуация, видим, что она выросла на 259791 или 9,7%. Себестоимость растет большими темпами так как закупочные цены на молоко выросли, также увеличился минимальный размер оплаты труда и отчисления от заработной платы, поэтому данные факторы привели к росту затрат. Из-за этого можно наблюдать снижение прибыли от продаж на 19090 тыс.руб. или 23,5% и чистой прибыли на 29,3% или 9321 тыс.руб. При этом на предприятии происходит существенное увеличение активов, более чем на 46,8% и наблюдается прирост собственного капитала на 87%. На предприятии имеются финансовые вложения, которые остаются неизменными на протяжении всего анализируемого периода. Рентабельность продукции и рентабельность продаж в 2019г по сравнению с 2017г снизилась, что говорит о снижении эффективности деятельности предприятия.

2.2 Анализ динамики и структуры денежных средств организации

Осуществление практически всех видов финансовых операций на предприятии формирует понятное движение денежных средств в форме их поступления и расходования. Движение денежных средств – это величина денег, которое приобретает или расходует организация в течение отчетного или прогнозируемого срока.

Денежные средства представлены во втором разделе баланса.

В таблице 3 проведем анализ оборотных средств ОАО «Брянский молочный комбинат» за 2017-2019гг.

Таблица 3

Анализ оборотных средств ОАО «Брянский молочный комбинат» за 2017-2019гг., тыс.руб.

|

Изменение 2019г. к |

|||||

|

Наименование показателя |

2017 г. |

2018 г. |

2019 г. |

2017г. |

|

|

+/- |

% |

||||

|

Запасы |

169122 |

228253 |

210898 |

41776 |

124,7 |

|

Налог на добавленную стоимость |

2664 |

6251 |

3481 |

817 |

130,7 |

|

Дебиторская задолженность |

256116 |

336163 |

332161 |

76045 |

129,7 |

|

Денежные средства |

1517 |

1641 |

761 |

-756 |

50,2 |

|

Прочие оборотные активы |

55 |

285 |

76 |

21 |

138,2 |

|

Итого оборотных средств |

429474 |

572593 |

547377 |

117903 |

127,5 |

Анализируя данные таблицы 3 можно сделать вывод, что в 2019 году денежные средства сократились на 756 тыс.руб. или на 49,8%, запасы увеличились на 41776 тыс.руб. Всего оборотные активы увеличились на 117903 тыс.руб. или на 27,5%.

Далее на рисунке 5 изобразим графически динамику денежных средств ОАО «Брянский молочный комбинат» в 2017-2019 годах

Рисунок 5 - Динамика денежных средств ОАО «Брянский молочный комбинат» за 2017-2019гг.

Проанализируем движение денежных потоков по данным отчета о движении денежных средств ОАО «Брянский молочный комбинат» от текущих операций.

Таблица 4

Динамика денежных потоков от текущих операций в ОАО «Брянский молочный комбинат» за 2017-2019гг.

|

Наименование показателя |

2017 г. |

2018 г. |

2019г. |

Отклонение 2019 от 2017 (+/-) |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

|

Получено денежных средств, в т. ч. |

2477757 |

100,0 |

2798331 |

100 |

2869862 |

100 |

392105 |

|

от продажи продукции. товаров и услуг |

2471232 |

99,7 |

2798002 |

99,99 |

2869072 |

99,97 |

397840 |

|

арендных платежей |

182 |

0,0 |

256 |

0,01 |

58 |

0,00 |

-124 |

|

прочие поступления |

6343 |

0,3 |

73 |

0,00 |

732 |

0,03 |

-5611 |

|

Платежи всего, в т. ч.: |

2496576 |

100,0 |

2739781 |

100 |

2838324 |

100 |

341748 |

|

- на оплату поставщикам: |

2182330 |

87,4 |

2421908 |

88,4 |

2498566 |

88,0 |

316236 |

|

- на оплату труда работников; |

146604 |

5,9 |

149938 |

5,5 |

162184 |

5,7 |

15580 |

|

-процентов по долговым обязательствам |

33354 |

1,3 |

34369 |

1,3 |

21285 |

0,7 |

-12069 |

|

-налог на прибыль |

63488 |

2,5 |

73500 |

2,7 |

74896 |

2,6 |

11408 |

|

- прочие платежи |

70800 |

2,8 |

60066 |

2,2 |

81393 |

2,9 |

10593 |

|

Сальдо денежных потоков от текущих операций |

18819 |

- |

58550 |

- |

31538 |

- |

12719 |

От основной деятельности предприятие получает прибыль, которая с каждым годом увеличивается. Так в 2019 г. прибыль от текущей деятельности выросла на 392105 тыс.руб. по сравнению с 2017 г.

На предприятии денежные средства в основном поступают от продажи продукции, товаров и услуг. Так в 2019 г. поступления увеличились на 397840 тыс.руб. Прочие доходы предприятия сократились на 5611 тыс.руб.

Расходы от основной деятельности в основном происходят на оплату поставщикам, они увеличились на 316236 тыс.руб. в 2019 г. против 2017 г.

На рисунке 6 представим движения денежных потоков от текущих операций в ОАО «Брянский молочный комбинат» за 2017-2019 гг.

Рисунок 6 - Движения денежных потоков от текущих операций в ОАО «Брянский молочный комбинат» за 2017-2019гг.

Проанализируем движение денежных потоков в ПАО «Автоваз» за 2017-2019 гг. от инвестиционных операций.

Таблица 5

Динамика денежных потоков в ОАО «Брянский молочный комбинат» за 2017-2019 гг. от инвестиционных операций, тыс.руб.

|

Наименование показателя |

2017 г. |

2018 г. |

2019 г. |

Отклонение 2019 от 2017 (+/-) |

|

Поступления всего |

720 |

0 |

6203 |

5483 |

|

В том числе от продажи внеоборотных активов |

720 |

0 |

293 |

-427 |

|

Прочие поступления |

0 |

0 |

5910 |

5910 |

|

Платежи всего |

74043 |

121111 |

138861 |

64818 |

|

В том числе в связи с приобретением, созданием, модернизацией, реконструкцией и подготовки к использованию внеоборотных активов |

73921 |

120569 |

138422 |

64501 |

|

процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива |

122 |

542 |

439 |

317 |

|

Сальдо денежных потоков от инвестиционных операций |

73323 |

12111 |

132658 |

59335 |

От инвестиционной деятельности ПАО «Автоваз» в 2018 г. получило прибыль в размере 16111 млн. руб. Это связано с поступлением дивидендов, процентов по долговым финансовым вложениям и аналоговых поступлений от долевого участия в других организациях. Но сальдо на протяжении 2015-2018гг. отрицательное. Поступления денежных средств увеличилось на 5843 тыс.руб. в 2019 году против 2017 года. Платежи в 2019 году увеличились на 64818 тыс.руб. против 2017 года.

Изобразим динамику денежных потоков в ОАО «Брянский молочный комбинат» за 2017-2019 гг. от инвестиционных операций

Рисунок 7 - Динамика денежных потоков в ОАО «Брянский молочный комбинат» от инвестиционных операций за 2017-2019гг.

Таким образом, от инвестиционной деятельности ОАО «Брянский молочный комбинат» в 2019 г. получило прибыль в размере 59335 тыс. руб.

Далее проанализируем денежные потоки от финансовых операций в 2017-2019гг.

Таблица 6

Динамика денежных потоков в ОАО «Брянский молочный комбинат» от финансовых операций за 2017-2019гг.

|

Наименование показателя |

2017 г. |

2018 г. |

2019 г. |

Отклонение 2019 от 2017 (+/-) |

|

Поступления всего |

1109840 |

1004993 |

959473 |

-150367 |

|

В том числе получение кредитов и займов |

1109840 |

1004993 |

959473 |

-150367 |

|

Платежи всего |

1019428 |

942308 |

859233 |

-160195 |

|

На уплату дивидендов и иных платежей по распределению прибыли в пользу собственников |

2159 |

2428 |

2640 |

481 |

|

В связи с погашением векселей и других долговых ценных бумаг |

1017269 |

939880 |

856593 |

-160676 |

|

Сальдо денежных потоков от финансовых операций |

90412 |

62685 |

100240 |

9828 |

|

Сальдо за отчетный год |

1730 |

124 |

880 |

-850 |

Из таблицы 8 видно, что в 2019 году сальдо денежных потоков от финансовых операция увеличилось на 9828 тыс.руб.

Анализ показателей эффективности движения денежных потоков предприятия приведены в таблице 7.

Таблица 8

Основные показатели состояния денежных средств ОАО «Брянский молочный комбинат» за 2017-2019 годы

|

Наименование показателя |

2017 г. |

2018г. |

2019 г. |

Отклонение 2019 от 2017 (+/-) |

|

Выручка от продаж, тыс.руб. |

2906713 |

2991525 |

3130558 |

223845 |

|

Стоимость имущества, тыс.руб. |

797597 |

956835 |

1171010 |

373413 |

|

Стоимость оборотных активов, тыс.руб. |

429474 |

572593 |

547377 |

117903 |

|

Денежные средства, тыс.руб. |

1517 |

1641 |

761 |

-756 |

|

Доля денежных средств в составе имущества, % |

0,19 |

0,17 |

0,06 |

-0,13 |

|

Доля денежных средств в составе оборотных активов, % |

0,35 |

0,29 |

0,14 |

-0,21 |

|

Коэффициент оборачиваемости денежных средств, оборотов |

1916,09 |

1822,99 |

4113,74 |

2197,65 |

|

Продолжительность оборачиваемости денежных средств, дней |

0,19 |

0,20 |

0,09 |

-0,10 |

|

Коэффициент абсолютной ликвидности |

0,003 |

0,003 |

0,001 |

0,00 |

|

Денежные средства по текущей деятельности |

2477757 |

2798331 |

2869862 |

392105 |

На основании таблицы 8 видно, что денежные средства занимают в составе имущества предприятия следующую долю: 0,19 в 2017 году и 0,06 в 2019 году (-0,13). Также и в составе оборотных активов денежные средства занимают последнее место. Коэффициент оборачиваемости денежных средств увеличился на 2197,6 оборота, а продолжительность оборачиваемости сократилась на 0,1 дня, то есть денежные средства стали использоваться менее эффективно. Коэффициент абсолютной ликвидности значительно ниже нормативного значения (0,15 и больше), это означает, что у предприятия очень мало денежных средств для погашения своих текущих обязательств.

От своей основной деятельности денежный поток имеет положительное значение, то есть предприятие получает прибыль, которая к 2019 году увеличилась на 392105 тыс.руб.

3 Пути улучшения управления денежными средствами организации

На основании проведенной оценки финансово-хозяйственной деятельности корпорации и анализа его денежных потоков важно сформировать ряд грамотных решений по повышению эффективности управления денежными потоками предприятия. Одним из наиболее важных и сложных этапов управления денежными потоками предприятия является их оптимизация.

Оптимизация денежных средств является одной из важнейших функций управления финансовыми потоками, направленной на повышение их эффективности в предстоящем периоде.

Суть процесса оптимизации денежных потоков заключается в основном в выявлении и построении на предприятии наиболее экономически эффективных способов и их систематизации с учетом конъюнктуры рынка, специфики деятельности и имеющихся ресурсов различного рода.

Наиболее важными задачами, решаемыми в процессе управления денежными средствами, являются:

- выявление и внедрение резервов, позволяющих снизить зависимость компании от внешних источников привлечения средств;

- обеспечение более полного баланса положительных и отрицательных денежных средств во времени и объеме;

- обеспечение более тесной взаимосвязи средств по видам экономической деятельности предприятия;

- увеличение объема и качества чистого денежного потока, генерируемого хозяйственной деятельностью предприятия.

Оптимизация средств - это процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей его предпринимательской деятельности.

Основными целями оптимизации денежных средств предприятия являются:

- обеспечение сбалансированности объемов денежных средств;

- обеспечение синхронности формирования денежных средств во времени;

- обеспечение роста чистого денежного потока предприятия.

Совершенствование системы управления финансовыми потоками корпорации заключается в осуществлении ряда оптимизационных мер. По срокам реализации их условно можно разделить на краткосрочные и долгосрочные.

Перечень подобных мероприятий структурирован в таблице 10.

Таблица 9

Меры по увеличению потока денежных средств в ОАО «Брянский молочный комбинат»

|

Увеличение притока денежных средств |

Уменьшение оттока денежных средств |

|

Меры краткосрочного характера |

|

|

Продажа или сдача в аренду внеоборотных активов |

Сокращение затрат |

|

Рационализация ассортимента продукции |

Отсрочка платежей по обязательствам |

|

Реструктуризация дебиторской задолженности в финансовые инструменты |

Использование скидок поставщиков |

|

Применение частичной предоплаты |

Пересмотр инвестиционной программы |

|

Привлечение внешних источников краткосрочного финансирования |

Налоговое планирование |

|

Меры долгосрочного характера |

|

|

Поиск стратегических партнеров реструктуризация фирмы |

Заключение долгосрочных контрактов с отсрочкой выплат |

|

Поиск потенциальных инвесторов |

Налоговое планирование |

Главной задачей структуризации финансовых потоков стоит считать поддержание постоянного соотношения между рентабельностью производства и платежеспособностью предприятия. Заключается это главным образом в установлении оптимальных объемов и структуры активов организации. Поэтому большая часть вложений денежных средств должна быть направлена в внеоборотные и оборотные финансовые и материальные активы с более низким по сравнению с наличностью уровнем ликвидности. Но вместе с этим важно поддерживать постоянную платежеспособность организации.

Для этого на расчетном счете следует оставлять некоторую сумму денежных средств, которая по факту будет изъята из производственного цикла, но при этом обеспечит предприятию возможность оплачивать текущие операции. Вместе с тем сравнительно небольшую долю средств фирмы рекомендуется разместить в виде высоколиквидных активов, то есть таких активов, которые могут быть быстро и легко проданы, конвертированы в денежные средства.

Таким образом, после проведения мероприятий произойдет увеличение притока денежных средств, а соответственно и повысится величина чистого денежного потока, он приобретет положительное значение. То есть, в целом, использование денежных средств в деятельности предприятия станет более эффективным.

Заключение

Эффективно организованные денежные средства предприятия являются важнейшим симптомом его «финансового здоровья», предпосылкой достижения высоких конечных результатов его хозяйственной деятельности в целом. В состав денежных средств, учитываемых в оборотных активах, включаются: касса, расчетный счет, валютный счет, прочие денежные средства, а также краткосрочные финансовые вложения.

Анализ видов денежных средств предприятия предполагает их идентификацию по отдельным видам и определение общего объема денежных средств конкретных видов в рассматриваемом периоде времени.

Информационной базой исследования анализа для второй главы относятся бухгалтерский баланс ОАО «Брянский молочный комбинат» за 2017-2019гг., отчет о финансовых результатах ОАО «Брянский молочный комбинат» за 2017-2019гг., отчет о движения денежных средств ОАО «Брянский молочный комбинат» за 2017-2019гг.

Во второй главе проведена исследовательская работа по анализу денежных средств ОАО «Брянский молочный комбинат».

Выручка возрастала в 2019г по сравнению с 2017г на 223845 тыс. руб. (с 2906713 тыс. руб. до 313558 тыс. руб.), что в относительной выражении составляет прирост 7,7%, данная тенденция обусловлена расширением рынков сбыта и увеличением продаж. По величине себестоимости наблюдается аналогичная ситуация, видим, что она выросла на 259791 или 9,7%. Себестоимость растет большими темпами так как закупочные цены на молоко выросли, также увеличился минимальный размер оплаты труда и отчисления от заработной платы, поэтому данные факторы привели к росту затрат. Из-за этого можно наблюдать снижение прибыли от продаж на 19090 тыс.руб. или 23,5% и чистой прибыли на 29,3% или 9321 тыс.руб. При этом на предприятии происходит существенное увеличение активов, более чем на 46,8% и наблюдается прирост собственного капитала на 87%. На предприятии имеются финансовые вложения, которые остаются неизменными на протяжении всего анализируемого периода. Рентабельность продукции и рентабельность продаж в 2019г по сравнению с 2017г снизилась, что говорит о снижении эффективности деятельности предприятия.

В ходе проведенного анализа было выявлено, что денежные средств на предприятии используются неэффективности.

На основе проведенного анализа были предложены рекомендации направленные на решения выявленных проблем:

- выявление и реализация резервов, позволяющих снизить зависимость предприятия от внешних источников привлечения денежных средств;

- обеспечение более полной сбалансированности положительных и отрицательных денежных средств во времени и по объемам;

- обеспечение более тесной взаимосвязи денежных средств по видам хозяйственной деятельности предприятия;

- повышение суммы и качества чистого денежного потока, генерируемого хозяйственной деятельностью предприятия.

Внедрение предложенных рекомендаций на предприятии ОАО «Брянский молочный комбинат» позволит увеличить приток денежных средств, а соответственно и повысить величину чистого денежного потока, он приобретет положительное значение. То есть, в целом, использование денежных средств в деятельности предприятия станет более эффективным.

Таким образом, основная цель курсовой работы достигнута и поставленные задачи решены.

Список использованных источников

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) // СПС Плюс: http://www.consultant.ru. – Дата доступа: 20.03.2020

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ // СПС Консультант Плюс: http://www.consultant.ru. – Дата доступа: 20.03.2020

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ // СПС Консультант Плюс: http://www.consultant.ru. – Дата доступа: 20.03.2020

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» // СПС Консультант Плюс: http://www.consultant.ru. – Дата доступа: 20.03.2020

- Астахов, В.П. Бухгалтерский финансовый учет / В.П. Астахов. - Ростов-на-Дону: МарТ, 2015. – 278с

- Басовский, Л.Е. Финансовый менеджмент: учебное пособие. / Л.Е. Басовский. - М.: Инфра-М, 2017. - 202с.

- Бертонеш М. Управление денежными потоками / М. Бетонеш. - СПб.: Питер, 2017. – 240 с.

- Бланк, И.А. Управление денежными потоками / И.А. Бланк. - Киев: НикаЦентр, Эльга, 2015. – 734 c.

- Богатко, А.Н. Основы экономического анализа хозяйствующего субъекта / А.Н. Богатко. – М.: Финансы и статистика, 2015. – 302 с.

- Большаков, С.В. Основы управления финансами: учебное пособие / С.В. Большаков. – М.: ФБК-Пресс, 2015. – 368 с.

- Бороненкова, С.А. Управленческий анализ: учебное пособие / С.А. Бороненкова. – М.: Финансы и статистика, 2015. – 246 с.

- Бочаров, В. Финансовый анализ / В.Бочаров. – М.: ИНФРА-М, 2015. – 240 с.

- Бочаров, В. Финансы / В.Бочаров. – М.: ИНФРА-М, 2015. – 192 с.

- Бочаров, В.В. Корпоративные финансы / В.В. Бочаров. - СПб.: Питер, 2018. - 763 c.

- Бочаров, В.В. Управление денежным оборотом предприятий и корпораций: учебник. / Бочаров В.В. – М.: Финансы и статистика, 2018. - 412 с.

- Бурмистрова, Л.М. Финансы организаций / Л.М. Бурмистрова. – М.: ИНФРА-М, 2015. – 327 с.

- Войтоловский, Н.В. Комплексный экономический анализ предприятия / Н.В. Войловский. – М.: Дашков и К, 2017. – 576 с.

- Волков О.И. Экономика предприятия / О.И. Волков. - М.: Инфра – М, 2018. – 599 с.

- Гарифулин, А.Ф. Финансирование инвестиций посредством лизинга / А.Ф.Гарифулин // Справочник экономиста. – 2017. – №9. – С. 62.

- Гладкий, А. Бухучет и финансы для руководителей и менеджеров / А.Гладкий. – М.: Кнорус, 2017. – 240 с.

- Горицкая, Н. Управление финансами / Н.Горицкая // Финансовый директор. – 2017. – №11. – С. 57.

- Грузинов, В.Г. Экономика предприятия / В.Г. Грузинов. - М.: ЮНИТИ, 2017. – 235 с.

- Гуржий, Н.А. Анализ денежных потоков организации / Н. А. Гуржий // Актуальные вопросы экономических наук. - 2015. - № 43. - С. 10 - 12.

- Дранко, О.И. Финансовый менеджмент. Технологии управления финансами предприятия: учебное пособие для вузов / О.И. Дранко. – М.: ЮНИТИ, 2018. – 351 с.

- Дыбаль, С.В. Финансовый анализ: теория и практика: учебное пособие / С.В. Дыбаль. – СПб.: Бизнес-пресса, 2015. – 336 с.

Приложение 1

Бухгалтерский баланс

Все суммы указаны в тысячах рублей

|

Форма № 1 |

Код |

2016 нач. / кон. |

2017 нач. / кон. |

2018 нач. / кон. |

|

БАЛАНС (пассив) |

1700 |

680 359 797 597 |

797 597 956 835 |

956 835 1 171 010 |

Внеоборотные активы

|

Нематериальные активы |

1110 |

5 918 4 451 |

4 451 3 667 |

3 667 2 713 |

|

Основные средства |

1150 |

305 329 323 958 |

323 958 361 034 |

361 034 605 943 |

|

Финансовые вложения |

1170 |

3 582 3 582 |

3 582 3 582 |

3 582 3 582 |

|

Отложенные налоговые активы |

1180 |

1 228 429 |

429 251 |

251 796 |

|

Прочие внеоборотные активы |

1190 |

16 550 35 703 |

35 703 15 708 |

15 708 10 599 |

|

Итого внеоборотных активов |

1100 |

332 607 368 123 |

368 123 384 242 |

384 242 623 633 |

Оборотные активы

|

Запасы |

1210 |

152 382 169 122 |

169 122 228 253 |

228 253 210 898 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

1 164 2 664 |

2 664 6 251 |

6 251 3 481 |

|

Дебиторская задолженность |

1230 |

190 918 256 116 |

256 116 336 163 |

336 163 332 161 |

|

Денежные средства и денежные эквиваленты |

1250 |

3 247 1 517 |

1 517 1 641 |

1 641 761 |

|

Прочие оборотные активы |

1260 |

41 55 |

55 285 |

285 76 |

|

Итого оборотных активов |

1200 |

347 752 429 474 |

429 474 572 593 |

572 593 547 377 |

Капитал и резервы

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

21 469 21 469 |

21 469 21 469 |

21 469 21 469 |

|

Собственные акции, выкупленные у акционеров |

1320 |

-4 820 0 |

0 0 |

0 0 |

|

Переоценка внеоборотных активов |

1340 |

28 900 28 900 |

28 900 28 900 |

28 900 28 900 |

|

Добавочный капитал (без переоценки) |

1350 |

107 085 107 085 |

107 085 107 085 |

107 085 107 085 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

58 097 87 400 |

87 400 119 319 |

119 319 138 286 |

|

ИТОГО капитал |

1300 |

210 731 244 854 |

244 854 276 773 |

276 773 295 740 |

Долгосрочные обязательства

|

Долгосрочные заемные средства |

1410 |

0 18 248 |

18 248 46 020 |

46 020 97 810 |

|

Прочие долгосрочные обязательства |

1450 |

0 0 |

0 0 |

0 66 796 |

|

ИТОГО долгосрочных обязательств |

1400 |

0 18 248 |

18 248 46 020 |

46 020 164 606 |

Краткосрочные обязательства

|

Краткосрочные заемные обязательства |

1510 |

234 025 288 956 |

288 956 326 218 |

326 218 377 308 |

|

Краткосрочная кредиторская задолженность |

1520 |

235 603 245 539 |

245 539 307 824 |

307 824 333 356 |

|

ИТОГО краткосрочных обязательств |

1500 |

469 628 534 495 |

534 495 634 042 |

634 042 710 664 |

Приложение 2

Отчет о финансовых результатах

Все суммы указаны в тысячах рублей

|

Форма № 2 |

Код |

2016 нач. / кон. |

2017 нач. / кон. |

2018 нач. / кон. |

Доходы и расходы по обычным видам деятельности

|

Выручка |

2110 |

2 561 861 2 906 713 |

2 906 713 2 991 525 |

2 991 525 3 130 558 |

|

Себестоимость продаж |

2120 |

2 376 307 2 691 567 |

2 691 567 2 811 667 |

2 811 667 2 951 358 |

|

Валовая прибыль (убыток) |

2100 |

185 554 215 146 |

215 146 179 858 |

179 858 179 200 |

|

Коммерческие расходы |

2210 |

110 126 133 894 |

133 894 89 005 |

89 005 117 038 |

|

Прибыль (убыток) от продаж |

2200 |

75 428 81 252 |

81 252 90 853 |

90 853 62 162 |

Прочие доходы и расходы

|

Проценты к получению |

2320 |

5 364 4 382 |

4 382 0 |

0 0 |

|

Проценты к уплате |

2330 |

36 382 33 354 |

33 354 34 369 |

34 369 21 285 |

|

Прочие доходы |

2340 |

2 270 7 972 |

7 972 776 |

776 1 777 |

|

Прочие расходы |

2350 |

6 793 10 474 |

10 474 7 082 |

7 082 6 651 |

|

Прибыль (убыток) до налогообложения |

2300 |

39 887 49 778 |

49 778 50 178 |

50 178 36 003 |

|

Текущий налог на прибыль |

2410 |

6 534 8 566 |

8 566 9 272 |

9 272 6 486 |

|

Постоянные налоговые обязательства (активы) |

2421 |

378 851 |

-851 -332 |

332 -545 |

|

Прочее |

2460 |

8 242 9 396 |

-9 396 -5 805 |

-5 805 -7 022 |

|

Чистая прибыль (убыток) |

2400 |

25 111 31 816 |

31 816 35 101 |

35 101 22 495 |

Совокупный финансовый результат

|

Совокупный финансовый результат периода |

2500 |

25 111 31 816 |

31 816 35 101 |

35 101 22 495 |

Приложение 3

Отчет о движении денежных средств

Все суммы указаны в тысячах рублей

|

Форма № 4 |

Код |

2016 конец |

2017 конец |

2018 конец |

|

Сальдо денежных потоков за отчетный период |

4400 |

-1 730 |

124 |

-880 |

|

Величина влияния изменений курса иностранной валюты по отношению к рублю |

4490 |

-303 |

-1 423 |

-17 |

Денежные потоки от текущих операций

|

Поступления - всего |

4110 |

2 477 757 |

2 798 331 |

2 869 862 |

|

От продажи продукции, товаров, работ и услуг |

4111 |

2 471 232 |

2 798 002 |

2 869 072 |

|

Арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей |

4112 |

182 |

256 |

58 |

|

От перепродажи финансовых вложений |

4113 |

0 |

0 |

0 |

|

Прочие поступления |

4119 |

6 343 |

73 |

732 |

|

Платежи - всего |

4120 |

2 496 576 |

2 739 781 |

2 838 324 |

|

Поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

4121 |

2 182 330 |

2 421 908 |

2 498 566 |

|

В связи с оплатой труда работников |

4122 |

146 604 |

149 938 |

162 184 |

|

Проценты по долговым обязательствам |

4123 |

33 354 |

34 369 |

21 285 |

|

Налога на прибыль организаций |

4124 |

63 488 |

73 500 |

74 896 |

|

Прочие платежи |

4129 |

70 800 |

60 066 |

81 393 |

|

Сальдо денежных потоков от текущих операций |

4100 |

-18 819 |

58 550 |

31 538 |

Денежные потоки от инвестиционных операций

|

Поступления - всего |

4210 |

720 |

0 |

6 203 |

|

От продажи внеоборотных активов (кроме финансовых вложений) |

4211 |

720 |

0 |

293 |

|

Прочие поступления |

4219 |

0 |

0 |

5 910 |

|

Платежи - всего |

4220 |

74 043 |

121 111 |

138 861 |

|

В связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов |

4221 |

73 921 |

120 569 |

138 422 |

|

Процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива |

4224 |

122 |

542 |

439 |

|

Прочие платежи |

4229 |

0 |

0 |

0 |

|

Сальдо денежных потоков от инвестиционных операций |

4200 |

-73 323 |

-121 111 |

-132 658 |

Денежные потоки от финансовых операций

|

Поступления - всего |

4310 |

1 109 840 |

1 004 993 |

959 473 |

|

Получение кредитов и займов |

4311 |

1 109 840 |

1 004 993 |

959 473 |

|

Платежи - всего |

4320 |

1 019 428 |

942 308 |

859 233 |

|

На уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) |

4322 |

2 159 |

2 428 |

2 640 |

|

В связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов |

4323 |

1 017 269 |

939 880 |

856 593 |

|

Прочие платежи |

4329 |

0 |

0 |

0 |

|

Сальдо денежных потоков от финансовых операций |

4300 |

90 412 |

62 685 |

100 240 |

- Реинжиниринг бизнес-процессов»

- «Профессиональный стресс в управленческой деятельности

- Методы управления инновационными проектами

- Организация системы адаптации новых сотрудников (Теоретические основы адаптации персонала в организации)

- Методы управления инновационными проектами (Оценка управления инновационными проектами в деятельности предприятия)

- Специальные права заимствования и перспективы мировых валют

- Коммерческая деятельность розничного торгового предприятия и ее совершенствования (Особенности коммерческой деятельности розничной торговой организации)

- Управление процессом реорганизации бизнес-единицы

- Анализ имиджа гостиницы категории Holiday inn Express.

- «Управление поведением в конфликтных ситуациях» (Понятие конфликта, его сущность.)

- Понятия и виды наследования (Наследование: содержание понятия, виды)

- Нарушение товарно-денежных пропорций как фактор появления и развития инфляционного процесса (Теоретические аспекты нарушения товарно-денежных пропорций и влияние этих процессов на инфляцию)