Анализ денежных средств предприятия.

Содержание:

ВВЕДЕНИЕ

В современной российской экономике существуют основы бухгалтерского учета. Одна из главных и наиболее важных основ является учет денежных средств, а также анализ их движения.

Вся бухгалтерская работа напрямую зависит от правильности, полноты и своевременности оформления первичной документации. Если в первичной документации не будут соблюдены общие правила по оформлению или же будут допущены ошибки, то дальнейший бухгалтерский учет организации не отразит реального материального положения финансово - хозяйственной деятельности организации, что может негативно сказаться в дальнейшей деятельности организации.

Вовремя выявленные и устраненные недостатки деятельности организации могут вывести организацию на новый конкурентоспособный уровень или же просто удержаться на плаву в рыночной экономике.

Все организации, ведущие финансовую деятельность и осуществляющие расчеты денежной наличностью, обязаны иметь в своей организации кассу. Г де будут происходить все расчеты, связанные с денежной наличностью, храниться лимитный остаток денежной наличности, а также денежные документы и другие материальные ценности.

Очень важно своевременно проводить анализ движения денежных средств, так как данный анализ отражает все операции связанные с движением денежного потока. Результат анализа может сыграть важную роль в финансово - хозяйственной деятельности организации по пересмотру целевого использования денежных средств.

Данная тема является актуальной уже на протяженности многих лет и не теряет своей значимости на сегодняшний день, так как финансовая деятельность организации напрямую связана с денежными средствами. Более того денежные средства являются самой ликвидной частью всех активов.

С помощью денежных средств организация производит основную часть расчетов с покупателями, заказчиками и подрядчиками. Также расчеты с персоналом, поэтому необходимо проводить анализ движения денежных средств, для наглядного представления направления поступления и расходования денежных средств.

Цель бакалаврской работы - провести исследование и раскрыть порядок бухгалтерского учета денежных средств, а также провести анализ движения денежных средств на основании данных предприятия ООО «СибЮгСтрой».

Для достижения поставленной цели необходимо выполнить основные задачи учета денежных средств и их движения:

- Изучить нормативные акты, регулирующие ведения кассовой дисциплины, а также учебную и методическую литературу;

- Изучить бухгалтерский учет денежных средств и документальное оформление движения денежных средств находящихся в кассе, а также на расчетном и валютном счетах и порядок проведения, и оформление инвентаризации денежных средств;

- Изучить отражение в бухгалтерской отчетности информации о денежных средствах, а также методы и порядок проведения, анализа движения денежных средств.

- Изучить бухгалтерский учет денежных средств и документальное оформление движения денежных средств находящихся в кассе, а также на расчетном и валютном счетах в ООО «СибЮгСтрой»;

- Провести финансовый анализ движения денежных средств в ООО «СибЮгСтрой»;

- Выявить недостатки бухгалтерского учета и контроля в ООО «СибЮгСтрой» и разработать рекомендации по повышению эффективности использования денежных средств ООО «СибЮгСтрой».

Объектом исследования является Общество с ограниченной ответственностью «СибЮгСтрой».

Предметом исследования является бухгалтерский учет денежных средств ООО «СибЮгСтрой».

Методической основой выступили нормативные и законодательные акты, а также литературные и учебно-методические источники по теме бакалаврской работы. В качестве информационного источника проанализированы бухгалтерская и финансовая отчетность, учетная политика, первичные документы и другие данные ООО «СибЮгСтрой» за 2013 - 2015 годы.

В процессе написания бакалаврской работы применялись следующие методы экономических исследований: монографический, сравнительный,

табличный, арифметический и др.

В теоретической части исследования использованы труды специалистов в области учета и анализа, таких как: Кузина А.Ф.; Бочкова С.В.; Костюкова Е.Н.; Ерохина Л.И.; Гетьман В.Г.; Демина И.Д.; Бурлуцкая Т.П., Жигулина Е.Г.; Пономарева С. В.; Чучкина В. М.; Селезнева Н.Н.; Кондраков Н. П.; и многих других.

Работа состоит из введения, трех глав, заключения, списка литературы и приложений.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

1.1 Общая характеристика учета денежных средств на предприятии

Одной из самых наиболее ликвидных частей активов организации являются наличные денежные средства, находящиеся в кассе организации, а также безналичные денежные средства, числящиеся на расчетных счетах, валютных специальных счетах в кредитных организациях, денежные средства находящихся в пути, денежные документы [44].

С помощью объема наличных денег можно охарактеризовать платежеспособность организации в целом.

Платежеспособность одна из самых важнейших характеристик финансового положения организации.

Абсолютно все организации производят расчеты с разными дебиторами и кредиторами с помощью денежных средств находящихся в кассе организации или же на расчетных, специальных счетах.

В современное время прогрессирует электронная технология, в связи с этим многие организации осуществляют расчеты с помощью безналичного расчета, но без оборота наличных денег, которые осуществляется через кассу организации обойтись на сегодняшний день не так просто.

В области бухгалтерского учета денежных средств существует ряд основных задач, к ним относятся:

- своевременное и полное оформление хозяйственных операций по обороту денежных средств;

- полный контроль над целостностью денежных средств находящихся в кассе, а так же расчетных и валютных, специальных счетах в кредитных организациях;

- контроль над соблюдением расчетно-платежной дисциплины, сверка расчетов с дебиторами и кредиторами;

- своевременное документирование движения денежных средств, а также расчетов с подотчетными лицами;

- своевременное проведение инвентаризации и проверки состояния расчетов.

Рассмотрим порядок бухгалтерского учета кассовых операций.

Кассовые операции - это операции, осуществляющие через кассы организации их кассирами. Связанные с приемом, учетом и хранением наличных денежных средств и ценных бумаг в кассах организации с соблюдением правил, обеспечивающих их сохранность, а также выдачей наличных денежных средств из касс организации в порядке, сроки и лицам, установленным законодательством [17].

Указанием Центробанка от 11.03.2014г. № 3210 «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства», установлен порядок ведения кассовых операций организации. Все организации осуществляющие расчеты денежной наличностью обязаны иметь кассу. Вся материальная ответственность за контроль соблюдения, Порядка ведения кассовых операций возлагается на руководителя организации, главного бухгалтера и соответственно кассира, который и выполняет все хозяйственные операции, связанные с денежными средствами. Оборудование отдельного кассового помещения, а также безопасную транспортировку денежных средств во время сдачи их в банк возлагается на руководителя организации. Руководитель организации заключает с кассиром договор о полной материальной ответственности.

В кассе организации материально ответственное лицо - кассир, производит прием, выдачу, а также хранение наличных денег в пределах установленного обслуживающим банком лимита, денежные документы и другие материальные ценности. Кассир передает денежные средства инкассаторам в соответствии с установленным порядком, а также составляет кассовую отчетность [44].

Организация устанавливает лимит кассы, затем передает данные в обслуживающий банк. Если организация имеет несколько расчетных счетов в разных кредитных учреждениях, то организация на свое усмотрение выбирает один банк, с которым заключает договор об установлении лимита, а остальные банки уведомляет об установлении лимита. В конце рабочего дня кассир обязан сдать все сверхлимитные денежные средства в обслуживающий банк. Но существуют исключения, когда сверхлимитные наличные могут храниться в кассе организации: дни выдачи заработной платы, выплаты премий, пособий, в выходные и праздничные дни, если осуществлялись расчеты. Срок хранения денежных средств, в кассе выше лимита составляет три рабочих дня, включая день получения денежных средств, в банке [17].

Кассовые операции отражают на активном счете 50 «Касса». Он обобщает информацию о движении денежных средств. По дебету отражают поступления, а по кредиту выплата денежных средств и денежных документов из кассы организации.

К этому счету могут открываться субсчета:

- 50.1 «Касса предприятия», на нем учитываются денежные средства организации;

- 50.2 «Операционная касса», на нем учитываются наличие и движение денежных средств, в кассах товарных контор. Он открывается при необходимости;

- 50.3 «Денежные документы», на нем учитываются различные почтовые марки, купленные авиабилеты и другие документы, имеющие материальную ценность. По денежным документам аналитический учет ведется по их видам [17].

В соответствии Федеральным Закон от 22.05.03г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Для осуществления наличных расчетов организации обязаны применять

контрольно-кассовую технику (ККТ) которую необходимо зарегистрировать в

9

налоговых органах по месту нахождения организации [50].

Однако есть несколько исключений, не все экономические субъекты осуществляющие расчеты наличностью обязаны применять контрольнокассовую технику, к ним относятся:

- кредитные организации, за исключением случаев, указанных в п.1.1 ст. 2 Федерального закона № 54-ФЗ.

- организации и ИП, которые оказывают услуги населению, перечень услуг населению приведен в классификаторе ОК 002-93 (ОКУН), утвержденном постановлением Госстандарта России от 28 июня 1993г. № 163. Если продавец не применяет ККТ, вместо кассовых чеков нужно использовать бланки строгой отчетности.

- организации и ИП на ЕНВД (письмо Минфина от 10.08.2015г. № 03-11 11/46052).

- организации и индивидуальные предприниматели, осуществляющие виды деятельности, указанные в п. 3 ст. 2 Федерального закона № 54-ФЗ. Например, налогоплательщики, которые продают ценные бумаги, лотерейные билеты, газеты и журналы, принимают стекло посуду и т. д. ИП, применяющие ПСН (патентную систему), за исключением случаев, описанных в пунктах 2 и 4 данного списка лиц.

- организации и ИП, которые находятся в отдаленных или труднодоступных местностях [50].

Рассмотрим более подробно формы бланков строгой отчетности для тех экономических субъектов, которые не используют ККТ. В зависимости от вида оказываемых услуг бланки строгой отчетности могут называться по-разному: квитанции, билеты, путевки, абонементы и так далее. Разными могут быть и формы бланков строгой отчетности. За использование бланков строгой отчетности в предпринимательской деятельности отвечает Постановление Правительства от 06.05.2008г. № 359. До принятия этого закона бизнесмены имели право применять только формы БСО утвержденные Минфином РФ. На данный момент организации и ИП могут сами разрабатывать ту форму бланка строгой отчетности, которую им будет удобно использовать в деятельности, но при условии, что она будет содержать перечень обязательных реквизитов [50].

Если организация применяет бланк строгой отчетности вместо кассового чека, то такой бланк необходимо хранить и учитывать по правилам, установленным постановлением Правительства РФ от 06.05.2008г. № 359. Учет бланков строгой отчетности ведется в соответствующем журнале (прошитом и пронумерованном). Для контроля движения таких материальных активов заводится карточка учета. При расчетах пластиковыми картами также обязательно применяется контрольно-кассовая техника, при этом в кассовом чеке должна быть отметка о получении безналичного платежа. Для этого нужно применять такую контрольно-кассовую технику, которая ведет отдельный учет расчетов наличным и безналичным путем. После окончания смены оформляется передача наличных денег в главную кассу [50].

Сданная сумма отражается в журнале и справке-отчете кассира и в кассовой книге (на основании приходного ордера). Составлять приходные кассовые ордера и отражать в кассовой книге выручку, поступившую по пластиковым картам, не нужно.

Поступление наличных денег в кассу оформляется типовыми формами «Приходный кассовый ордер» (форма КО-1).

Расходование наличных денег из кассы оформляется типовыми формами «Расходный кассовый ордер» (форма КО-2).

Регистрируются кассовые ордера в типовой форме «Журнал регистрации приходных и расходных кассовых документов» (форма КО-3).

Все кассовые операции регистрируются в типовой форме «Кассовая книга» (форма КО-4).

Учет выданных и принятых кассиром денежных средств, ведется в типовой форме «Книга учета принятых и выданных кассиром средств» (форма КО-5). Такая книга ведется только в том случае, если в организации имеется несколько касс.

Заработную плату, премии и пособия по временной нетрудоспособности, кассир производит выплату по платежным (форма Т-53) или расчетноплатежным ведомостям, (форма Т-49) [37].

В приходных и расходных кассовых ордерах суммы выполненных операций вписываются как цифрами, так и прописью.

Все юридические лица, кроме ИП, обязаны вести кассовую книгу и оформлять кассовые документы. Для малых предприятий неприменение лимита остатка наличных средств - единственное «упрощение» порядка ведения кассовых операций. В остальном они должны полностью соблюдать все правила, установленные для юридических лиц.

Согласно Указанию ЦБ РФ № 3210-У с 1 июня 2014г. индивидуальные предприниматели могут не вести кассовую книгу и оформлять приходный кассовый ордер и расходный кассовый ордер [50].

Если в соответствии с Налоговым Кодексом РФ о налогах и сборах. Индивидуальные предприниматели ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения, либо физических показателей характеризующих определенный вид предпринимательской деятельности, кассовые документы (приходный кассовый ордер и расходный кассовый ордер) могут ими не оформляться, а также кассовая книга ими может не вестись [50].

Срок хранения кассовой книги и кассового приходного и расходного ордера - 5 лет.

Рассмотрим бухгалтерский учет денежных средств на расчетных и специальных счетах.

Порядок проведения денежных операций безналичным путем приведен «Положением о правилах осуществления перевода денежных средств утвержден Банком России от 19.06.2012г. № 383-П.». Денежные средства организации в безналичной форме находятся в банках на: расчетных; текущих; валютных; специальных счетах [44].

Операции и учет денежных средств в иностранной валюте учитывают в рублях, пересчет сумм иностранной валюты происходит по курсу, действующему на дату совершения операции. Для осуществления расчетов по безналичным счетам применяется ряд первичных документов таких как: платежное поручение; по чекам; по аккредитиву; по инкассо. Стороны расчетов по договору могут выбрать одну из форм и установить ее в договоре.

Бухгалтерский учет безналичного расчета производится по счетам:

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках»;

- 57 «Переводы в пути».

На счете 51 «Расчетный счет» ведется учет обобщенной информации о наличии и движении денежных средств, в рублях на расчетных счетах открытых в кредитных организациях. Поступление денежных средств на счету 51 «Расчетный счет» отражают по дебету, списание же со счета по кредиту. Аналитический учет счета 51 «Расчетный счет» ведется по каждому расчетному счету организации открытому в банке [44].

Синтетический учет операций по расчетным счетам бухгалтер организации отражает на активном счете 51 "Расчетные счета". Обороты по кредиту расчетных счетов оформляются на основании выписок банка в журнале-ордере № 2, а по дебету — в ведомости № 2. Суммы с одинаковыми корреспондирующими счетами складывают по всем банковским выпискам и записывают в журнал-ордер и ведомость по итогам. Дебетовое сальдо счета 51"Расчетные счета" означает наличие средств на расчетном счете на начало месяца. Обороты по дебету поступление средств, а по кредиту списание средств.

На счете 52 «Валютные счета» ведется учет обобщенной информации о наличии и движении денежных средств в иностранных валютах на расчетных счетах организации открытых в кредитных организациях.

Аналогично счету 51 «Расчетные счета», по счету 52 «Валютные счета» поступление отражают по дебету, а списание по кредиту.

К данному счету могут открываться субсчета: 52.1 «Валютные счета внутри страны»; 52.2 «Валютные счета за рубежом».

Операции по валютным счетам осуществляются на основании выписки из банка и приложенные к ним денежно - расчетные документы. Аналитический учет по счету 52 «Валютные счета» ведется по каждому счету открытому для хранения денежных средств в иностранной валюте [37].

На счете 55 «Специальные счета в банках» ведется учет обобщенной информации о наличии и движении денежных средств, в Валюте РФ и иностранных валютах на чековых книжках и иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах. А также движение средств целевого финансирования в той части, которая подлежит обособленному хранению.

К данному счету могут открываться субсчета: 55.1 «Аккредитивы»; 55.2 «Чековые книжки»; 55.3 «Депозитные счета»

По субсчету 55.1 «Аккредитивы» ведется учет денежные средства, находящиеся на аккредитивах. Аналитический учет по данному субсчету ведется по каждому выставленному организацией аккредитиву.

По субсчету 55.2 «Чековые книжки» ведется учет денежные средства, находящиеся в чековых книжках. Аналитический учет по данному субсчету ведется по каждой полученной организацией чекой книжке.

По субсчету 55.3 «Депозитные счета» и другие, ведется учет движения денежных средств, вложенных организацией в банковские и другие вклады.

Аналитический учет по данному субсчету ведется по каждому вкладу организации [37].

На счете 57 «Переводы в пути» ведется учет обобщенной информации о движении денежных средств (переводов) в валюте РФ и иностранных валютах в пути. То есть денежные суммы, внесенные в кассы банков или кассы почтовых отделений для зачисления на расчетные или другой счет организации в банке, но еще не зачисленные по назначению.

Основанием для бухгалтерского учета являются:

- Квитанции банка;

- Квитанция сберегательной кассы;

- Квитанция почтового отделения;

- Копии сопроводительных ведомостей на сдачу выручки инкассаторам и другие подтверждающие операцию документы предусмотренные законодательством.

Движение денежных средств в иностранной валюте учитываются обособлено каждой иностранной валюте и валюте Российской Федерации [37].

Рассмотрим порядок проведения инвентаризация денежных средств.

Существуют определенные виды инвентаризации кассы:

- внезапная инвентаризация, производится на основании приказа директора организации, специально назначенной комиссией. В сроки установленные директором организации.

- инвентаризация, проводимая в условиях автоматизированного ведения кассовых операций. Производится проверка правильности работы, программных средств обработки кассовых операций.

- запланированная инвентаризация, проводится аудиторами на основании заключенного договора. Проверяется правильность ведения кассовой дисциплины, обеспечения сохранности денег и ценностей.

- инвентаризация, проводимая банками, банки систематически проверяют соблюдение организациями требований порядка ведения кассовых операций.

- инвентаризация, проводимая органами внутренних дел. Отдел внутренних дел в пределах своей компетенции проверяют оснащение кассовых пунктов, условия сохранности денег и ценностей в организации [17].

В соответствии статьи 11 Федерального закона от 06.12.2011г. № 402-ФЗ «О бухгалтерском учете» выявленные при инвентаризации расхождения подлежат регистрации в бухгалтерском учете в том учетном периоде, к которому относится дата, по составлению на которую проводилась инвентаризация [50].

Инвентаризация денежных средств находящихся в кассе производится путем пересчета всех имеющихся в кассе денежных знаков и материальных ценностей. Данные инвентаризации сопоставляют с данными бухгалтерского учета. Проверка фактического наличия бланков ценных бумаг и других бланков документов строгой отчетности производится по видам бланков с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам.

Инвентаризация денежных средств, числящихся в банках на расчетном, валютном и специальных счетах, производится путем сравнения остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банков. Инвентаризация денежных средств находящихся в пути. Производится путем сравнения находящихся сумм на счетах бухгалтерского учета с данными квитанций, учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка [21].

По завершению проведения инвентаризации денежных средств, полученные результаты оформляются актом инвентаризации наличных денежных средств (форма N ИНВ-15), а также инвентаризационной описью ценных бумаг и бланков документов строгой отчетности (форма N ИНВ-16).

Отражение результатов проведенной инвентаризации в бухгалтерском учете является важным моментом учетного процесса.

В бухгалтерии проверяются все соответствующие документы (ведомости, описи, акты и т.п.), выявляются отклонения и их причины, а также выявляются виновные лица.

Выявленные при инвентаризации расхождения между фактическим наличием денежных средств и имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

- денежные средства и другое имущество, выявленные излишками, приходуются и зачисляются в счет организации с последующим установлением причин возникновения излишка и виновных лиц;

- при выявлении недостачи денежных средств и другого имущества списываются на виновных лиц. Если виновники не установлены или во взыскании с виновных лиц отказано судом, ущерб от недостачи и порчи списываются на издержки производства и обращения у организации [21].

Результаты проведенной инвентаризации отражаются в учете и отчетности того месяца, в котором была проведена инвентаризация, а по годовой инвентаризации - в годовом бухгалтерском отчете.

Суммы недостачи денежных средств и потерь от порчи материальных и иных ценностей. Независимо от того подлежат они распределению на счета учета затрат на производство или виновных лиц, отражаются в соответствии с Планом счетов на счете 94 «Недостачи и потери от порчи ценностей».

При этом поступления и возмещение причиненных организации убытков в течение отчетного периода отражаются на счете 91 «Прочие доходы и расходы» в корреспонденции со счетами учета расчетов.

При выявлении материального ущерба по вине работника организации в виде недостачи или хищений денежных и товарно-материальных ценностей. Учет по удержанию расходов ведется на счете 73 «Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты по возмещению материального ущерба».

По дебету счета 73 «Расчеты с персоналом по прочим операциям» суммы, подлежащие взысканию с виновных лиц, относятся с кредита счетов 94 «Недостачи и потери от порчи ценностей» и 98 «Доходы будущих периодов».

По кредиту счета 73 «Расчеты с персоналом по прочим операциям» записи производятся в корреспонденции со счетами:

- учета денежных средств - на суммы внесенных платежей;

- 70 «Расчеты с персоналом по оплате труда» - на суммы удержаний из заработной платы, для лица с ограниченной материальной ответственности эта сумма будет в пределах среднего месячного заработка.

Для лиц с полной материальной ответственностью независимо от размера заработной платы, ежемесячные взыскания не должны превышать 20% от заработной платы, но есть отдельные случаи, когда удержания может достигать до 70% от заработной платы, при совершении хищения материальных ценностей. Но это нужно доказать в суде и на основании судебного приказа удерживается установленный судом процент с заработной платы.

• 94 «Недостачи и потери от порчи ценностей» - на суммы списанной

недостачи при отказе во взыскании судом. В завершении суммы недостачи списываются на счет 91 «Прочие доходы и расходы».

Аналитический учет по счету 73 «Расчеты с персоналом по прочим операциям» осуществляется по каждому работнику организации [21].

1.2 Нормативно-правовое регулирование бухгалтерского учета денежных средств

Рассматривая особенности учета денежных средств, следует отметить, что базу для регламентирования отражения операций в бухгалтерском учете и предоставлении сведений в отчетности, составляют следующие нормативные акты РФ:

- Гражданский кодекс Российской Федерации часть вторая. В нем установлены нормы и правила расчетов между юридическими лицами, порядок списания с расчетного счета денежных средств, порядок и условия использования чеков в платежном обороте [1].

- Кодекс Российской Федерации об административных правонарушениях.

- Налоговый кодекс РФ. Он играет важную роль для регулирования взаимоотношений юридического лица с государственными структурами и внебюджетными фондами [2].

- Федеральным Закон от 22.05.03г. № 54-ФЗ «О применении контрольно кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» [7].

- Федеральный закон от 06.12.2011г. № 402-ФЗ «О бухгалтерском учете», определяет правовые аспекты бухгалтерского учета, в общем, и учета операций с денежными средствами и другими участками бухгалтерского учета

[5].

- Положение Центрального Банка РФ от 05.01.1998г. № 14-П "О правилах организации наличного денежного обращения на территории РФ". Применяется в части порядка получения в банке денежных средств и сдачи наличных денег в банк, установления лимита остатков наличных денег и других вопросов, касающихся отношений между организацией и банком в рамках договора о расчетно-кассовом обслуживании [50].

- Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина РФ от 13 июня 1995г. [50].

- Приказ Минфина от 02.07.2010г. № 66н «О формах бухгалтерской отчетности организаций» он применяется в части требований по группировке и детализации данных о движении наличных, денежных средств и иных ценностей, хранящихся в кассе, а также в части требований по составлению отчета о движении денежных средств [14].

- Положение «О безналичных расчетах в Российской Федерации» предписывает порядок правильного отражения в бухгалтерском учете расчетных операций. В положении установлен порядок расчетов платежными поручениями, по аккредитивам, чекам и другим расчетным документам [50].

- Письмо ЦБ РФ «Порядок ведения кассовых операций в Российской Федерации» применяется в части, касающейся организации порядка приема денежной наличности и ее выдачи, порядком оформления кассовых документов; порядком хранения денег, установлением контроля над соблюдением кассовой дисциплины [50].

- План счетов бухгалтерского учета, финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина РФ от 31 октября 2000 года № 94н. Эта инструкция применяется как регулирующая организацию и ведение бухгалтерского учета кассовых операций [50].

- Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/08 (утв. приказом Минфина РФ от 6 октября 2008г. № 106н) [11].

- Указание ЦБ РФ от 20 июня 2007 года № 843-У "О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя" [50].

- Указанием ЦБ РФ от 11.03.2014г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» [50].

Основными целями законодательства о бухгалтерском учете являются:

- обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями;

- составление и предоставление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

Очень важную роль играют локальные нормативные акты - устав и учетная политика организации.

Учетная политика организации формируется главным бухгалтером и утверждается руководителем организации. При этом утверждается:

- рабочий план счетов бухгалтерского учета;

- формы первичных учетных документов применяемых для оформления фактов хозяйственной деятельность, по которым не предусмотрены типовые формы первичных учетных документов. Также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- методы оценки активов и обязательств;

- правила документооборота;

- порядок контроля над хозяйственными операциями.

Соблюдение требований и методологических рекомендаций, изложенных

в ПБУ, является обязательным при составлении бухгалтерской отчётности и ведении регистров бухгалтерского учёта в Российской Федерации.

1.3 Документирование и отражение в бухгалтерской отчетности информации о денежных средствах

Бухгалтерская отчетность организаций согласно Федеральному закону от 06.12.2011г. № 402-ФЗ "О бухгалтерском учете", Положению по

бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99), утвержденного Приказом Минфина России от 06.07.1999г. № 43н, Приказу № 66н состоит из:

- бухгалтерского баланса;

- отчета о финансовых результатах;

- приложений к ним, а именно:

- отчета об изменениях капитала;

-отчета о движении денежных средств;

-иных предусмотренных законодательством приложений к бухгалтерскому балансу и отчету о финансовых результатах [5,14].

В бухгалтерском балансе содержатся группировки обобщающие сведения всех хозяйственных средств отраженных в денежном выражении, имеющихся у организации, по видам и источникам их образования на отчетную дату.

Бухгалтерский баланс разделен на актив и пассив баланса. В активе баланса отражаются виды хозяйственных средств и их размещение. В пассиве баланса отражают источники образования и назначения этих средств.

Вся информация о находящихся у организации денежных средствах и денежных эквивалентов учитываются в разделе II Оборотные активы по строке 1250 бухгалтерского баланса.

Денежные эквиваленты - это высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости. К денежным эквивалентам могут быть отнесены: открытые в кредитных организациях депозиты до востребования; финансовые вложения, приобретаемые с целью их перепродажи в краткосрочной перспективе (как правило, в течение трех месяцев) [27].

Одним из значимых приложений к бухгалтерскому балансу является отчетная форма «Отчет о движении денежных средств», в которой содержатся сведения о наличии и движении денежных средств организации. При этом в данном отчете, под денежными средствами в организации считаются не только деньги, но и денежные эквиваленты - высоколиквидные финансовые вложения, которые практически не подвержены риску. В Отчете о движении денежных средств отражают данные о фактическом поступлении и расходовании денег организации за год [24].

В данном отчете отражают движение денежных средств и их эквивалентов по трем видам операций:

• текущим операциям. В данном разделе отчета содержатся сведения о результатах изменения денежных средств от текущей деятельности организации. Он же является ключевым показателем отчета так, как именно этот раздел указывает на возможность устойчивого дополнительного притока денежных средств в организации.

В составе денежных потоков от текущих операций также должны быть учтены денежные потоки по финансовым вложениям, приобретаемым с целью перепродажи в краткосрочный срок. Операции с финансовыми вложениями на больший срок учитываются в разделе денежных потоков от инвестиционной деятельности. К ним можно отнести платежи в связи с приобретением или продажей акций, долговых, ценных бумаг. Денежные потоки от текущих операций, как правило, связаны с формированием прибыли (убытка) от продаж. В пункте 9 ПБУ 23/2011 приводятся примеры денежных потоков от текущих операций. При этом имеет смысл организовать на счете 99 «Прибыли и убытки» аналитический учет, выделив поступления по текущим операциям, инвестиционным операциям и финансовым операциям [24].

Таким образом, при составлении отчета о движении денежных средств бухгалтер организации сможет определить суммы налога на прибыль организаций в разрезе видов операций.

- инвестиционным операциям. В этом разделе отражаются денежные потоки, связанные с внеоборотными активами (покупка, продажа, реконструкция). Здесь же учитывают денежный отток на технологические работы, научно-исследовательские и опытно-конструкторские; финансовыми вложениями и денежными потоками, связанными с ними, кроме финансовых вложений, которые приобретаются организацией для целей перепродажи в краткие сроки.

- финансовым операциям. В этом разделе отражают движение денежных средств и их эквивалентов, оказывающие влияние на величину и структуру капитала организации и заемных средств. К финансовым операциям относятся: привлечение заемные средства или же погашение (полученные займы, кредиты, выпуск облигаций); денежные потоки, связанные с расчетами с собственниками бизнеса (выплата дивидендов, иное распределение прибыли и так далее) [24].

В том случае, когда денежные потоки не могут относиться однозначно к одному виду операций, тогда эти денежные потоки относят к текущим операциям. Для составления отчета о движении денежных средств нужно распределить денежные потоки по видам операций от текущей, инвестиционной и финансовой деятельности. Показатели отчета о движении денежных средств должны отражаться в валюте Российской Федерации - рублях. Сумма денежных потоков в иностранной валюте отражается в рублях.

Путем пересчета по курсу Центрального Банка Российской Федерации на дату осуществления или поступления платежа.

В том случае, когда организация производит операции в иностранной валюте в больших объемах, то пересчет, возможно, производить по среднему курсу. Важно чтобы при этом изменения иностранного курса валюты за данный период времени были незначительными.

При этом следует отметить, что если к какому-то показателю отчета о движении денежных средств организация представляет в своей бухгалтерской отчетности дополнительные пояснения, то соответствующая строка отчета о движении денежных средств должна иметь ссылку на данные пояснения. А также нужно представить увязку сумм, представленных в отчете о движении денежных средств, с соответствующими строками бухгалтерского баланса [24].

Рассмотрим порядок проведения, анализа движения денежных средств.

Для финансового благополучия организации очень важно иметь достаточный приток денежных средств, чтобы он мог в полном объеме покрыть все обязательства организации. Если в организации недостаточно запасов денежных средств, то это свидетельствует о том, что организация находится в серьезном негативном финансовом положении. Если же в организации запасы денежных средств, чрезмерны, то в таком случае организация терпит материальный убыток от того, что она упускает возможность размещения своих денежных средств, с целью получить дополнительную выгоду, а также происходит ежедневная инфляция и обесценивание денег. Для того чтобы оценить рациональное использование денежных средств в организации необходимо производить анализ движения денежных средств.

Главной задачей при анализе денежных потоков является то, чтобы выявить, почему в организации произошла недостаточность или же чрезмерность денежных средств, определить, откуда было поступление и куда их направили.

Полноценная картина финансового благополучия организации никак не возможна без анализа денежных потоков. Все валовые денежные поступления и расходы организации понимаются как движение денежных средств. Для того чтобы оценить в полном объеме финансовое состояние организации, необходимо проводить анализ денежных средств совместно с анализом долгосрочных и краткосрочных обязательств организации.

Анализ движения денежных средств, производится по приведенным данным отчета о движении денежных средств. Содержащиеся сведения в отчете о движении денежных средств позволяют увязать суммы денежных остатков в балансе с суммами оборотов денежной массы [25].

Для оценки финансового положения заинтересованными пользователями отчет показывает в динамике данные поступления и выбытия денежных средств. Данный отчет показывает дополнительную информацию, которую невозможно получить из анализа статей баланса. Эта информация является базой для полной оценки эффективности оборота денежных средств.

Результатами анализа денежного потока организации должны выступить ответы на основные вопросы:

- откуда произошло поступления денежных средств;

- какая роль каждого источника;

- на какие цели направляются денежные средства.

Заключительные выводы анализа необходимо делать как по каждому

виду деятельности (основной, инвестиционной, финансовой), так и, в общем, по организации.

По методу исчисления объема выделяют следующие виды денежных потоков организации:

- валовой денежный поток. С его помощью характеризуют всю совокупность поступлений или расходования денежных средств в анализируемом периоде времени в разрезе отдельных его интервалов;

- чистый денежный поток. С его помощью характеризуют разницу между поступлением и расходованием денежных средств в анализированном периоде времени в разрезе отдельных его интервалов [24].

Важнейшим результатом финансовой деятельности организации является

чистый денежный поток, во многом определяющим финансовое равновесие и темпы возрастание его рыночной стоимости. Рассчитать рыночный поток по организации в общем или по различным видам хозяйственной деятельности, определенным хозяйственным операциям осуществляют по формуле:

ЧДП = ПДП - ОДП, (1)

где ЧДП — сумма чистого денежного потока в рассматриваемом периоде времени;

ПДП — сумма положительного денежного потока (поступление денежных средств) в анализируемом периоде времени;

ОДП — сумма отрицательного денежного потока (расходования денежных средств) в анализируемом периоде времени.

Исходя из данной формулы, можно увидеть, что в зависимости от объема соотношения положительного и отрицательного потоков. Сумма чистого денежного потока может быть как положительной, так отрицательной величиной. Определяющей конечный результат определенной хозяйственной деятельности организации, а также влияющей на конечный результат остатка денежных активов [24].

Для расчета потоков денежных средств организации используют два основных метода:

1. прямой метод. Он основан на анализе движения потоков денежных средств по счетам организации.

При данном методе можно увидеть основные источники притока и направления оттока денежных средств, а также сделать выводы о том, что достаточно ли денежных средств, чтобы оплатить текущие обязательства организации. Определить взаимосвязь между прибылью от продажи товаров и суммой поступивших денежных средств. Прямой метод тесно связан с записями бухгалтерского учета, а также практичен для расчета данных и контроля над расходами и поступлением денежных средств. Отчет о движении денежных средств составляется на основе использовании прямого метода. При использовании прямого метода следует учитывать, что в его структуру не входит взаимосвязь полученного финансового результата и изменения абсолютного размера денежных средств организации. Следует учесть при данном методе, что денежный поток должен равняться разности начального и конечного сальдо денежных средств за анализируемый период [24].

2. косвенный метод. Этот метод основывается на анализе статей бухгалтерского баланса и Отчета о финансовых результатах.

Данный метод показывает связь между видами деятельности организации, устанавливает соотношение между чистой прибылью и изменениями в активах организации за отчетный период времени. Для расчета косвенным методом денежных потоков ведется от показателя чистой прибыли с нужными корректировками ее на соответствующие статьи, не показывающие движения реальных денег по соответствующим счетам. При такой корректировке показатель чистой прибыли может, как увеличиваться, так и уменьшаться. К чистой прибыли прибавляются: начисленная за период амортизация основных фондов и нематериальных активов, уменьшение дебиторской задолженности, уменьшение остатков товарно-материальных ценностей, уменьшение расходов будущих периодов, увеличение кредиторской задолженности, уменьшение НДС по приобретенным ценностям и другие. Из чистой прибыли вычитаются: переоценка основных средств, увеличение дебиторской задолженности, увеличение остатков ТМЦ, увеличение расходов будущих периодов, использование резервов, увеличение НДС по приобретенным ценностям [24].

Важнейшим результатом финансовой деятельности организации является прибыть. Для благополучного развития финансово-хозяйственной деятельности организации, необходимо своевременное и правильное оформление первичной документации. Также необходимо проводить финансовый анализ движения денежных средств, для представления общей картины финансового состояния организации.

ГЛАВА 2 БУХГАЛТЕРСКИЙ УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА ПРИМЕРЕ ООО «СИБЮГСТРОЙ»

2.1 Технико-экономическая характеристика ООО «СибЮгСтрой»

Организация существует с 24 апреля 2002 года, зарегистрирована регистратором Инспекция Министерства Российской Федерации по налогам и сборам №3 по Республики Хакасия, города Черногорска. Генеральный директор организации является - Иноземцев Владимир Васильевич. Организация ООО «СибЮгСтрой» расположена по адресу 655150,Республика Хакасия, г. Черногорск, ул. Генерала Тихонова, д. 2г. текущим видом деятельности является «Производство общестроительных работ по возведению зданий». Организации присвоен ИНН 1903021719, ОГРН 1121903000746

Организация ООО «СибЮгСтрой» осуществляет следующие виды деятельности (в соответствии с кодами ОКВЭД указанным при регистрации):

- строительство;

- строительство зданий и сооружений;

- производство общестроительных работ по возведению зданий.

Организация работает в следующих отраслях промышленности (в

соответствии с классификатором ОКОНХ):

- строительство;

- общестроительные и специализированные организации, осуществляющие строительные, монтажные и другие работы подрядным и хозяйственным способом;

- организации, выполняющие работы подрядным способом;

- общестроительные организации.

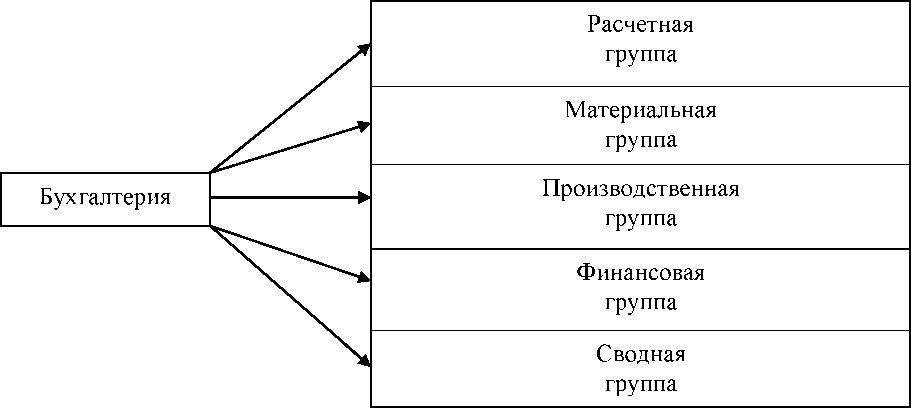

Рассмотрим структуру бухгалтерии.

В организации ООО «СибЮгСтрой» бухгалтерский учет ведется бухгалтерией, состоящей из пяти основных групп, представленных на рисунке 1.

Рис. 1. Группы бухгалтерии

Каждая группа отвечает за контроль правильности, своевременности и полноты сведений, предоставляемых конкретно своего участка бухгалтерского учета. Полную ответственность за правильность ведения бухгалтерского учета в ООО «СибЮгСтрой», несет главный бухгалтер. Все документы в ООО «СибЮгСтрой», служащие основанием для приема и выдачи товарноматериальных ценностей и денежных средств подписываются главным бухгалтером и генеральным директором организации.

В организации ООО «СибЮгСтрой», бухгалтерский учет ведется автоматизированным способом с применением программного обеспечения «1С: Бухгалтерия 7.7». Использование программного обеспечения в бухгалтерском учете, заметно упрощает работу бухгалтерии, а также экономит огромное количество времени, так как автоматизированная система учета в программе «1С: Бухгалтерия 7.7» автоматически формирует множество документов, которые без этого программного обеспечения, бухгалтерам пришлось бы заполнять вручную, что могло бы привести к человеческому фактору, как грубые ошибки. При использовании автоматизированного учета можно избежать серьезных ошибок в финансовых результатах деятельности.

Произведем расчеты по экономической деятельности ООО «СибЮгСтрой» данные, представлены в Приложение 1.

По данным, Приложения 1, можно сделать следующие выводы: основная масса показателей за три отчетных года увеличилась, что дает относительно положительную динамику экономической деятельности. Но при расчете рентабельности продаж выявлено, что показатели уменьшились на 390,12%, что носит отрицательный характер. Как видно из данных, Приложения 1, глобальный спад произошел в 2014 году, в 2015 году рентабельность продаж начала увеличиваться, и составила на 59,88%, что на 27,96% больше, чем в 2014 году. Также произошло уменьшение рентабельности производства на 288,56% вызванное глобальным спадом производства в 2014 году до 42,56%, но в 2015 году она начала увеличиваться и составила 161,44%, что на 118,88% больше чем в 2014 году.

Проведем анализ платежеспособности ООО «СибЮгСтрой» данные представлены в таблице 2 и таблице 3.

Таблица 2 - Анализ платежеспособности по группам активов и пассивов

|

Актив |

2013 г., тыс. руб- |

2014 г., тыс. руб. |

2015 г., тыс. руб. |

Пассив |

2013 г., тыс. руб. |

2014 г., тыс. руб. |

2015 г., тыс. руб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А1 Наиболее ликвидные активы |

2000 |

8215 |

10236 |

П1 Наиболее срочные обязательства |

12396 |

5352 |

13835 |

|

А2 Быстро реализуемые активы |

25262 |

18213 |

20405 |

П2 Краткосрочны е пассивы |

8230 |

54 |

10 |

|

А3 Медленно реализуемые активы |

1890 |

1974 |

3167 |

П3 Долгосрочные пассивы |

19077 |

49721 |

108975 |

|

А4 Трудно реализуемые активы |

10646 |

26993 |

31445 |

П4 Постоянные пассивы |

95 |

268 |

2433 |

|

Баланс |

39798 |

55395 |

125253 |

Баланс |

39798 |

55395 |

125253 |

Из данных таблицы 2 видно, что организация может оплатить наиболее срочные обязательства только в 2014 году. Краткосрочные обязательства могут быть оплачены на протяжении всего анализируемого периода времени, по остальным обязательствам организация может оплатить только в отдельных случаях, например, если реализует часть своего имущества.

Таблица 3 - Анализ отклонений платежеспособности по группам

|

Показатель |

Платежный излишек или недостаток (+;-) тыс. руб. |

Неравенства платежеспособности |

||||

|

2013 г. |

2014 г. |

2015 г. |

2013 г. |

2014 г. |

2015 г. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

А1-П1 должно быть больше нуля |

-10396 |

2863 |

-3599 |

А1-П1<0 |

А1-П1>0 |

А1-П1<0 |

|

А2-П2 должно быть больше нуля |

17032 |

18159 |

20395 |

А2-П2>0 |

А2-П2>0 |

А2-П2>0 |

|

А3-П3 должно быть больше нуля |

-17187 |

-47747 |

-105808 |

А3-П3<0 |

А3-П3<0 |

А3-П3<0 |

|

А4-П4 должно быть меньше нуля |

10551 |

26725 |

89012 |

А4-П4>0 |

А4-П4>0 |

А4-П4>0 |

Как видно из таблицы 3 не все неравенства соответствуют нормам, что свидетельствует об ограниченной платежеспособности организации.

Исходя из этого, можно охарактеризовать платежеспособность ООО «СибЮгСтрой» как недостаточную для того чтобы рассчитаться по своим обязательствам в полном объеме.

2.2 Бухгалтерский учет кассовых операций ООО «СибЮгСтрой»

В ООО «СибЮгСтрой» имеется одна касса, в которой происходят хозяйственные операции, связанные с учетом денежных средств. Касса в организации ООО «СибЮгСтрой» находится на втором этаже, оснащена по всем установленным правилам. Генеральный директор ООО «СибЮгСтрой» оборудовал кассу и обеспечил сохранность денег в помещении кассы, а также доставку их из учреждения банка и сдачу в банк. Помещение кассы в ООО «СибЮгСтрой» изолировано, двери в кассу запираются во время совершения операции с внутренней стороны. Ключи от сейфа и печати находятся у кассира и у генерального директора ООО «СибЮгСтрой». В сроки, установленные генеральным директором ООО «СибЮгСтрой», если в организации происходит смена кассира, производится внезапная ревизия денежных средств, находящихся в кассе.

Остаток денежной наличности в кассе сверяют с данными учета по кассовой книге. Для осуществления ревизии кассы приказом генерального директора ООО «СибЮгСтрой» назначается комиссия, которая составляет акт. При обнаружении ревизией недостачи или излишка ценностей в кассе в этом акте прописывают их сумму и обстоятельства возникновения. Все кассовые операции в ООО «СибЮгСтрой» производит материально - ответственное лицо - кассир. На основании подписанного договора о материальной ответственности, кассир несет полную ответственность за принятые на хранение материальные ценности в кассе.

В организации ООО «СибЮгСтрой» учет кассовых операций производят с помощью первичной документации типовой формы и учетных регистров.

К таковым относятся: приходный кассовый ордер (форма КО - 1); расходный кассовый ордер (форма КО - 2); журнал регистрации кассовых приходных расходных ордеров (форма КО -3); расчетно-платежная ведомость (форма Т - 49); платежная ведомость (форма Т - 53);

Поступление денежных средств в организации ООО «СибЮгСтрой» оформляют приходным кассовым ордером (форма КО - 1). Составление приходного кассового ордера происходит в тоже время, что и само поступление денежных средств. В приходном кассовом ордере указывается: наименование организации; номер документа; дата составления; корреспондирующие счета; сумма; от кого поступление; основание; НДС.

Суммы в приходных кассовых ордерах записываются цифрами и прописью. Состоит приходный кассовый ордер из двух частей основной и отрывной (корешок). Основная часть остается у кассира, а корешок отдается лицу, внесенному денежные средства. Подписывается приходный кассовый

ордер в организации ООО «СибЮгСтрой» главным бухгалтером и кассиром, ставится печать оттескам на корешке. Составляется приходный кассовый ордер в одном экземпляре.

Выдача денежных средств в организации ООО «СибЮгСтрой» оформляют расходным кассовым ордером (форма КО - 2).

Составление расходного кассового ордера происходит, также как и приходный кассовый ордер, в тоже время, что и выдача денежных средств.

Расходные кассовые ордера, оформленные на платежных ведомостях на оплату труда и других, приравненных к ней платежи, регистрируются после их выдачи.

В расходном кассовом ордере указывается: наименование организации; номер документа; дата составления; корреспондирующие счета; сумма; кому выдаются денежные средства; основание; данные удостоверяющего личность документа, по которому выдаются денежные средства.

Суммы в расходных кассовых ордерах записываются цифрами и прописью. Подписывает расходный кассовый ордер в организации ООО «СибЮгСтрой» генеральный директор, главный бухгалтер, кассир и лицо, получившее денежные средства. Составляется расходный кассовый ордер в одном экземпляре, ставится штамп «Выдано».

Регистрация приходных и расходных ордеров происходит в журнале регистрации приходных и расходных кассовых ордеров (форма КО - 3).

Журнал регистрации приходных и расходных кассовых ордеров в ООО «СибЮгСтрой» открывается на один год. На титульном листе журнала регистрации приходных и расходных кассовых ордеров указывается: наименование организации; год, на который открыт журнал регистрации приходных и расходных кассовых ордеров; подписывается бухгалтером; примечание.

Состоит журнал регистрации приходных и расходных кассовых ордеров из разделенных частей на приходные документы и расходные документы. В каждой колонке записываются: дата; номер документа; сумма.

В конце рабочего дня кассир организации ООО «СибЮгСтрой» производит подсчет прихода и расхода за весь рабочий день и записывает итоги по разделам.

Так как в организации ООО «СибЮгСтрой» кассовые документы регистрируются с помощью ПК в программе «1С: Бухгалтерия 7.7», то журнал регистрации приходных и расходных кассовых ордеров формируется автоматически за соответствующий день, обеспечивается также формирование данных для учета движения денежных средств по целевому назначению.

Заработную плату, пособия по временной нетрудоспособности, премии, выдают из кассы по платежным или расчетно-платежным ведомостям (форма Т-53, Т-49), подписанные генеральным директором ООО «СибЮгСтрой» и главным бухгалтером.

При получении денег рабочие и служащие расписываются в платежной ведомости. Если деньги выдаются по доверенности, то в тексте расходного ордера после фамилии имени и отчества получателя денег. Указываются фамилия, имя и отчество лица, которому доверено получение денег.

Когда деньги выдают по ведомости, перед распиской в получении денег кассир указывает «По доверенности». Доверенность остается у кассира и прикрепляется к расходному кассовому ордеру или платежной ведомости.

Для учета выданных из кассы доверенным лицам по выплате заработной платы и возврата остатка наличных денег кассир ведет Книгу учета принятых и выданных кассиром денег.

По истечении установленных сроков оплаты труда, выплаты пособий по социальному страхованию, а это три рабочих дня, кассир в платежной ведомости напротив фамилии лиц, которым не произведены указанные выплаты, ставит штамп или делает отметку от руки «Депонировано».

Составляет реестр депонированных сумм, в конце платежной ведомости делает надпись о фактически выплаченных и подлежащих депонированию суммах, сверяет их с общим итогом по платежной ведомости, скрепляет надпись своей подписью, записывает в кассовую книгу, фактически выплаченную сумму и ставит на ведомости штамп Расходный кассовый ордер. Депонированные суммы сдает в банк, и на сданные суммы составляет один общий расходный кассовый ордер.

Все операции по поступлению и расходованию денежных средств кассир записывает в кассовую книгу (форма КО-4). Количество листов в ней заверяется подписями генерального директора ООО «СибЮгСтрой» и главного бухгалтера.

В конце рабочего дня кассир подсчитывает в кассовой книге итоги операций за день и выводит остаток денег в кассе на следующий день. Записи в кассовой книге кассир ведет в двух экземплярах.

Подчистки и неоговоренные исправления в кассовой книге запрещаются. Сделанные исправления заверяются подписями кассира и главного бухгалтера организации.

Так как в ООО «СибЮгСтрой» учет автоматизирован, кассовая книга организации ведется автоматизированным способом, при котором листы формируются автоматически (Вкладной лист кассовой книги). Одновременно формируется автоматически Отчет кассира. Оба листа составляются к началу следующего рабочего дня, имеют одинаковое содержание и включают все реквизиты, предусмотренные формой кассовой книги.

Кассир ООО «СибЮгСтрой» после получения Вкладного листа кассовой книги и Отчета кассира, проверяет правильность составления указанных документов, подписывает их и передает отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги. В целях обеспечения сохранности и удобства использования программного обеспечения Вкладной лист кассовой книги в течение года хранится кассиром отдельно за каждый месяц.

По окончании календарного года программой брошюруются в хронологическом порядке. Общее количество листов за год заверяют подписями генерального директора ООО «СибЮгСтрой» и главного бухгалтера и книгу опечатывают. Контроль над правильным ведением кассовой книги возлагается на главного бухгалтера ООО «СибЮгСтрой». Денежные средства, хранящиеся в кассе, учитывают на активном синтетическом счете 50 «Касса». В дебет его записывают поступление в кассу денежных средств, а в кредит - выбытие денежных средств из кассы.

К счету 50 «Касса» открыты следующие субсчета:

- субсчет 50.1 «Касса организации» - здесь учитываются денежные средства в кассе;

- субсчет 50.2 «Операционная касса» - здесь учитывают наличие и движение денежных средств товарных контор и эксплуатационных участков;

- субсчет 50.3 «Денежные документы» - здесь учитывают находящиеся в кассе организации почтовые и вексельные марки, оплаченные авиабилеты и другие денежные документы.

Рассмотрим порядок отражения операций на счетах учета денежных средств находящихся в кассе на основании следующих фактов хозяйственной жизни, произошедших в ООО «СибЮгСтрой» за октябрь 2016:

- с расчетного счета по чеку №1 на хозяйственные нужды и выплату заработной платы обналичены средства в размере 35 тыс. руб. и внесены подотчетным лицом в кассу - 35 тыс. руб.;

- на покупку материалов подотчетному лицу выданы средства в размере 30 тыс. руб.;

- материалы куплены, но остались средства у подотчетного лица в размере 5 тыс. руб. - они внесены в кассу;

- оплата из кассы поставщику за ранее поставленные товары - 40 тыс. руб.;

- оплата услуг в кассу наличными от покупателей - 25 тыс. руб.;

- заработная плата за сентябрь выплачена без учета аванса, выплачен аванс за октябрь с учетом удержаний из заработной платы - 70 тыс. руб.

Основные бухгалтерские проводки по учету кассовых операций за октябрь 2016 года приведены в таблице 4.

Таблица 4 - Основные бухгалтерские проводки по учету кассовых операций

|

Название хозяйственной операции |

Дт |

Кт |

Сумма, тыс. руб- |

Документ основание |

|

Получены с расчетного счета деньги в кассу |

50 |

51 |

35 |

ПКО-1, Чек №1, выписка из банка |

|

Выдано под отчет |

71 |

50 |

30 |

РКО-2, Служебная записка или приказ |

|

Внесен остаток аванса подотчетным лицом |

50 |

71 |

5 |

ПКО-1, Авансовый отчет №1 |

|

Погашена задолженность ООО «СибЮгСтрой» поставщикам |

60 |

50 |

40 |

РКО-2, договор, счет на оплату |

|

Произведена оплата услуг наличными в кассу ООО «СибЮгСтрой» |

50 |

62 |

25 |

ПКО-1, Договор №1 |

|

Выдана заработная плата работникам организации |

70 |

50 |

70 |

РКО-2, Расчетноплатежная ведомость |

Проведем инвентаризацию денежных средств ООО «СибЮгСтрой».

Инвентаризация кассовой наличности в ООО «СибЮгСтрой» проводилась на основании приказа генерального директора ООО «СибЮгСтрой» комиссией в составе представителя администрации, главного бухгалтера, кассира (как материально-ответственного лица). Результаты проверок и правильность проведения инвентаризации оформили актом и зарегистрировали в книге учета, контрольных проверок, правильности проведения инвентаризации. При проведении инвентаризации кассы ООО «СибЮгСтрой», проверены документы:

- кассовая книга;

- отчеты кассира;

- приходные кассовые ордера;

- расходные кассовые ордера;

- журнал регистрации приходных и расходных кассовых ордеров;

- журнал регистрации доверенностей;

- журнал регистрации депонированных сумм;

- журнал регистрации платежных ведомостей;

• оправдательные документы к кассовым документам.

До начала инвентаризации наличия денежных средств и других ценностей в кассе ООО «СибЮгСтрой» кассир составил последний кассовый отчет. Кассир дал расписку о том, что до начала проверки все приходные и расходные документы, подтверждающие движение денежных средств и документов, сданы в бухгалтерию или переданы комиссии и вся денежная наличность, поступившая в кассу, оприходована, а выбывшая списана в расход.

Отчет кассира проверили на соблюдение правильности определения, остатка денежных средств находящихся в кассе на момент инвентаризации. Остаток сверили с записями в кассовой книге и в журнале-ордере.

При проверке кассовой книги проверили: правильность подсчета итогов, страниц книги и переноса сумм остатков наличных денег с одной страницы на другую; кассовая книга прошнурована, пронумерована, в конце книги указано, сколько страниц в данной книге, подписи генерального директора ООО «СибЮгСтрой» и главного бухгалтера, стоит печать.

Проверяя полноту и своевременность учета денежных средств, полученных с расчетных счетов в банках, сравнили суммы, отраженные в ведомости по дебету счета 50 «Касса», с данными журнала-ордера по кредиту счета 51 «Расчетный счет». Эти суммы совпали. Также сравнили соответствие записей в Главной книге по счету 50 «Касса» и в оборотной ведомости (журнале-ордере № 1). Расходование денежных средств из кассы проверили по документам, приложенным к кассовым отчетам. При этом проверили: имеются ли расписки получателей, нет ли на них следов подчисток и исправлений. При проверке данной документации в ООО «СибЮгСтрой» расхождений не обнаружено.

При инвентаризации кассы ООО «СибЮгСтрой» также проверялась:

установлен ли лимит остатка наличных денежных средств, находящихся в кассе; есть ли факты несоответствия даты в расходных кассовых ордерах и даты фактической выдачи денежных средств; правильность корреспонденции счетов по кассовым документам; своевременность депонирования не выплаченных сумм заработной платы. Нарушений и ошибок не было выявлено.

Подсчет фактического наличия денежных средств и других ценностей в кассе производился по наличным деньгам, ценным бумагам и денежным документам. Денежные средства и другие ценности кассир пересчитывал в присутствии членов инвентаризационной комиссии. Сравнивая фактические и учетные остатки, выявили результат инвентаризации: в ООО «СибЮгСтрой» излишек и недостачи не выявлено.

Результаты инвентаризации наличных денежных средств и документов в кассе оформили актом инвентаризации наличных денежных средств по форме № ИНВ-15. Инвентаризационной комиссией был составлен акт инвентаризации в двух экземплярах, затем он был подписан инвентаризационной комиссией и материально-ответственным лицом и представлен генеральному директору «СибЮгСтрой». Один экземпляр акта передали в бухгалтерию организации, а второй остался у кассира. Для отражения результатов инвентаризации, фактического наличия ценных бумаг и бланков документов строгой отчетности и выявления их количественного расхождения с учетными данными была составлена инвентаризационная опись ценных бумаг и бланков документов строгой отчетности по форме № ИНВ-16. Так как в ООО «СибЮгСтрой» излишек и недостачи не выявлено, но если таковые выявляются, то в бухгалтерском учете излишки денежных средств и документов приходуются следующей проводкой:

Дебет счета 50 «Касса» субсчет 1 «Касса организации» или субсчет 3 «Денежные документы» - Кредит счета 91 «Прочие доходы и расходы» субсчет 0 «Прочие доходы».

На сумму выявленной при инвентаризации недостачи денежных средств и документов в учете осуществляется запись:

Дебет счета 94 «Недостачи и потери от порчи ценностей» - Кредит счета 50 «Касса» субсчет 1 «Касса организации» или субсчет 3 «Денежные документы» - 6000 рублей.

Если недостача денежных средств и документов допущена по вине материально-ответственного лица, то ее сумма списывается следующей проводкой:

Дебет счета 73 «Расчеты с персоналом по прочим операциям» субсчет 2 «Расчеты по возмещению материального ущерба» - Кредит счета 94 «Недостачи и потери от порчи ценностей» - 6000 рублей.

Возмещение суммы недостачи возможно из заработной платы материально ответственного лица, что отражается следующей проводкой:

Дебет счета 70 «Расчеты с персоналом по оплате труда» - Кредит счета 73 субсчет 2 «Расчеты по возмещению материального ущерба» - 6000 рублей.

Если недостача возмещается в кассу организации, то в бухгалтерском учете отражается проводка:

Дебет счета 50 «Касса» субсчет 1 «Касса организации» - Кредит счета 73 субсчет 2 «Расчеты по возмещению материального ущерба» - 6000 рублей.

При отсутствии виновного лица сумма недостачи денежных средств, списывается корреспонденцией счетов:

Дебет счета 91 «Прочие расходы» - Кредит счета 94 «Недостачи и потери от порчи ценностей» - 6000 рублей.

Главными задачами бухгалтерского учета являются своевременный, полный и достоверный учет денежных средств и операций по их движению, контроль над наличием денежных средств, их сохранность и целевым использованием, контроль над соблюдением кассовой и расчетно-платежной дисциплины, выявление возможностей более рационального использования денежных средств. В кассе организации ООО «СибЮгСтрой» хранятся денежные средства в пределах установленного банком лимита для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других небольших платежей. Превышение установленного банком лимита в ООО «СибЮгСтрой», допускается только в трехдневный срок, в период выплаты заработной платы работникам организации, пособий по временной нетрудоспособности и премий.

2.3 Бухгалтерский учет операций на расчетных счетах ООО «СибЮгСтрой»

Организация ООО «СибЮгСтрой» имеет счета в ОАО «Хакасский Муниципальный банк» и Центральном банке России (далее по тексту ЦБ России). Безналичные перечисления банк производит на основании объявления на взнос наличными и только с зачислением суммы на его расчетный счет. Организация ООО «СибЮгСтрой» использует при своих безналичных расчетах платежные поручения, чеки. Ежедневно банк выдает выписки с расчетного счета с приложением оправдательных документов.

В конце отчетного года по приказу генерального директора ООО «СибЮгСтрой» проводит инвентаризацию активов и обязательств, в том числе и денежных средств на расчетном счете ООО «СибЮгСтрой». Для этого ООО «СибЮгСтрой» отправляет акт с указанием суммы фактического остатка на его счете денежных средств (по данным бухгалтерского учета). Банк, в свою очередь подтверждает (или не подтверждает) фактическое наличие денег на счете ООО «СибЮгСтрой».

Акт служит основанием для отражения сальдо счета в балансе и прикладывается к годовому отчету ООО «СибЮгСтрой».

В целях обеспечения достоверности бухгалтерского учета периодически проводится инвентаризация денежных средств организации, то есть проверка соответствия данных бухгалтерского учета фактическому наличию денежных средств.

Денежные средства ООО «СибЮгСтрой», хранящиеся на расчетных счетах, учитываются на активном синтетическом счете 51 «Расчетные счета».

В дебет этого счета записывают поступления денежных средств на расчетный счет, а в кредит - уменьшение денежных средств на расчетном счету.

Основанием для записей по расчетному счету служат выписки банка с приложенными к ним оправдательными документами.

Общую информацию о наличии и движении денежных средств на чековых книжках в ООО «СибЮгСтрой» отражают на счете 55 «Специальные счета в банках», по субсчету 2 «Чековые книжки».

Аналитический учет в ООО «СибЮгСтрой» ведется по каждой полученной чековой книжке.

Движение денежных средств в ООО «СибЮгСтрой» учитывают на счете 57 «Переводы в пути». Основанием для отражения операции по счету 57 «Переводы в пути» служат подтверждающие документы: квитанция банка; копии сопровождающей ведомости на сдачу денег инкассаторам.

Проведем инвентаризацию денежных средств находящихся на расчетных и других счетах ООО «СибЮгСтрой».

Инвентаризация денежных средств на расчетных счетах в банках в ООО «СибЮгСтрой» проводится в обязательном порядке при составлении годовой отчетности.

Перед началом проведения инвентаризации выявлено, что ООО «СибЮгСтрой» имеет счет в ОАО «Хакасский Муниципальный банк» и ЦБ России.

Инвентаризация денежных средств, находящихся на хранении в банках, производилась инвентаризационной комиссией путем сверки остатков сумм по данным бухгалтерии ООО «СибЮгСтрой» с данными выписок банка.

Учет денежных средств находящихся в пути в ООО «СибЮгСтрой» ведется на счете 57 «Переводы в пути». Проверка средств на этом счете осуществляется в установлении документального обоснования отраженных по нему сумм.

По каждому документу проверяется своевременность зачисления перевода на счет в банке. В случае необходимости могут быть сделаны письменные запросы в банк о причине задержки зачисления или перевода.

Рассмотрим порядок отражения операций на счетах учета денежных средств на расчетных счетах на основании следующих фактов хозяйственной жизни, произошедших в ООО «СибЮгСтрой» за октябрь 2016:

• на расчетный счет поступили денежные средства из кассы в размере 50 тыс. руб.;

- оплачены услуги на расчетный счет от покупателей в размере 10 тыс. руб.;

- оплата поставщикам за полученные товары, оказанные услуги в размере 61 тыс. руб. - они зачислены на расчетный счет;

- на покупку материалов, получены денежные средства под отчет в отделении банка в размере 25 тыс. руб.;

Основные бухгалтерские проводки по учету операций на расчетных счетах за октябрь 2016 года приведены в таблице 5.

Таблица 5 - Бухгалтерские проводки по учету операций на расчетных счетах

|

Название хозяйственной операции |

Дт |

Кт |

Сумма, тыс. руб. |

Документ-основание |

|

1 |

2 |

3 |

4 |

5 |

|

Поступили деньги на расчетный счет из кассы организации |

51 |

50 |

50 |

РКО-2, объявление на взнос наличными, выписка банка |

|

Поступили деньги на расчетный счет от покупателей |

51 |

62 |

10 |

Выписка банка |

|

Оплачено поставщикам за товары, услуги с расчетного счета |

60 |

51 |

61 |

Выписка банка платежное поручение, |

|

Получены денежные средства под отчет в отделении банка |

71 |

51 |

25 |

Выписка банка |

В целом по организации ООО «СибЮгСтрой» можно сделать вывод о том, что в организации налажен отлаженный бухгалтерский учет денежных средств, находящихся в кассе организации, а также на расчетных счетах. Своевременное оформление документов, составление бухгалтерской отчетности.

Но так как организация находится в кризисном финансовом положении, следует ужесточить контроль над движением денежных средств, возможно, нужно реализовать некоторые основные средства для того, чтобы оплатить свои обязательства и вывести организацию на новый уровень.

ГЛАВА 3АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ НА ПРИМЕРЕ ООО «СИБЮГСТРОЙ»

3.1 Бухгалтерская отчетность ООО «СибЮгСтрой» как источник информации для анализа движения денежных средств

Как и все экономические субъекты Российской Федерации, осуществляющие финансово-хозяйственную деятельность ООО «СибЮгСтрой» ведет бухгалтерский учет и осуществляет бухгалтерскую отчетность на основании требований, установленных Законом «О бухгалтерском учете», а также в соответствии ПБУ «Бухгалтерская отчетность организации».

В ООО «СибЮгСтрой» бухгалтерскую отчетность главный бухгалтер составляет в несколько этапов:

- главный бухгалтер производит проверку сведений на счетах бухгалтерского учета и их сопоставимость счетам Главной книге, затем проводит инвентаризацию всех статей баланса. При обнаружении ошибок делает корректировки;

- главный бухгалтер производит закрытие счетов учета, подводит итоги финансового результата;

- главный бухгалтер производит составление итоговой оборотной ведомости по всем соответствующим счетам, на основании которой составляет отчетные документы Бухгалтерский баланс, а также Отчет о финансовых результатах и приложений к ним.

Бухгалтерская отчетность ООО «СибЮгСтрой» состоит из отчетных документов:

- Бухгалтерский баланс;

- Отчет о финансовых результатах;

Приложений к ним:

- Отчет об изменениях капитала;

• Отчет о движении денежных средств;

В бухгалтерском балансе ООО «СибЮгСтрой» сведения об остатках денежных средств отражаются в разделе II «Оборотные активы». По соответствующей строке отражаются общие сведения об остатках денежных средств по всем денежным счетам ООО «СибЮгСтрой».

Одним из основных приложений к бухгалтерскому балансу ООО «СибЮгСтрой» является «Отчет о движении денежных средств». Он служит для раскрытия информации об остатках денежных средств на денежных счетах, а также о направлении потоков их движения. В содержании отчета, помимо информации об остатках денежных средств на начало и конец года, также содержится информация об их поступлениях и направление использования. Такая информация разделена на три вида деятельности ООО «СибЮгСтрой»:

- Т екущая деятельность;

- Инвестиционная деятельность;

- Финансовая деятельность.

Очень важно правильно разделить движение денежных средств по видам деятельности ООО «СибЮгСтрой». Показатели отчета о движении денежных средств, приводятся за отчетный и предыдущий годы. В организации ООО «СибЮгСтрой» вся бухгалтерская отчетность составляется автоматизированным способом и поэтому отчет о движении денежных средств не является исключением. После формирования отчета бухгалтер ООО «СибЮгСтрой» проверяет правильность содержащихся в нем сведений на основании регистров синтетического учета - анализа счета 50.1 «Касса организации» по субконто и анализа счета 51 «Расчетные счета» по субконто.

Заполняется отчет о движении денежных средств ООО «СибЮгСтрой» на основе информации по бухгалтерскому учету денежных средств по соответствующим счетам таким как: 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета», 55 «Специальные счета» в корреспонденции с соответствующими счетами. По строке 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» учитывается обобщенная сумма денежных средств и денежных эквивалентов. По состоянию на 1 января 2015 года - 2516 тыс. руб.; по состоянию на 1 января 2014 года - 2397 тыс. руб. По данной строке можно увидеть, что остаток денежных средств на начало отчетного года соответствует остатку денежных средств указанному в бухгалтерском балансе (строка 1250).

3.2 Финансовый анализ движения денежных средств

Поведем финансовый анализ движения денежных средств, используя прямой способ на примере «Отчета о движении денежных средств» ООО «СибЮгСтрой». Данные приведены в таблице 6.

Таблица 6 - Финансовый анализ движения денежных средств по видам операций

|

Показатель |

2014 г. |

2015 г. |

Изменения (+;-) |

Темп |

|||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

% |

роста, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Остаток денежных средств на начало периода |

2397 |

2516 |

119 |

104,96 |

|||

|

Общая величина поступлений, в том числе: |

10094 |

100 |

12842 |

100 |

2748 |

-1,04 |

127,22 |

|

-по текущим операциям |

9930 |

98,38 |

12500 |

97,34 |

2570 |

1,04 |

154,95 |

|

-по инвестиционным операциям |

111 |

1,10 |

172 |

1,34 |

117 |

0,79 |

154,95 |

|

-по финансовым операциям |

53 |

0,53 |

170 |

1,32 |

117 |

0,79 |

320,75 |

|

Общая величина платежей, в том числе: |

9975 |

100 |

11427 |

100 |

1452 |

- |

114,56 |

|

-по текущим операциям |

9868 |

98,93 |

11117 |

97,29 |

1249 |

-1,64 |

112,66 |

|

-по инвестиционным операциям |

102 |

1,02 |

167 |

1,46 |

65 |

0,44 |

163,72 |

|

-по финансовым операциям |

5 |

0,05 |

143 |

1,25 |

138 |

1,2 |

2860 |

|

Остаток денежных средств на конец периода |

2516 |

3931 |

1415 |

156,24 |

|||

По завершению анализа движения денежных средств по видам операций в ООО «СибЮгСтрой». Можно сделать следующие выводы.

По сравнению отчетного года с предыдущим общая величина потока денежных средств ООО «СибЮгСтрой» увеличилась на 2748 тыс. руб., а это 127,22%, что свидетельствует о том, что денежный поток ООО «СибЮгСтрой» стремительно набирает темп роста.

По текущим операциям в ООО «СибЮгСтрой» поток денежных средств за 2015 год составил 12500 тыс. руб., а это 97,34% от всех поступлений за отчетный год, в 2014 году поток денежных средств составил 9930 тыс. руб., а это 98,38% удельного веса за данный год.

Несмотря на то, что денежный поток в ООО «СибЮгСтрой» за 2015 год увеличился по сравнению к предыдущему году, он все же уступает в процентном отношении на 1,04%.

По инвестиционным операциям в ООО «СибЮгСтрой» поток денежных средств за 2015 год по отношению к 2014 году, увеличился на 61 тыс. руб., что составило 1,34% от всех поступлений организации за отчетный год.

По финансовым операциям денежный поток увеличился на 117 тыс. руб., что составило 1,32% от всех поступлений организации за 2015 год.

Несмотря на то, что в ООО «СибЮгСтрой» денежный поток увеличился на 127,22%, отток денежных средств также набирает темп роста и увеличился на 114,56%.

По текущим операциям отток денежных средств в ООО «СибЮгСтрой» за отчетный 2015 год, составил 11117 тыс. руб., а это 97,29% от всех платежей организации. Это свидетельствует о том, что платежи по текущим операциям снизились по отношению к предыдущему году на 1,64%.

По инвестиционным операциям отток денежных средств в ООО «СибЮгСтрой» увеличился на 0,44% и составил темп роста 163,72%.

По финансовым операциям отток денежных средств в ООО «СибЮгСтрой» увеличился на 1,2% по отношению к предыдущему году и составил темп роста 2860%.

Остаток денежных средств на конец периода увеличился на 1415 тыс. руб. и составил 3931 тыс. руб., что благоприятно влияет на финансовое состояние организации.

Несмотря на то, что в ООО «СибЮгСтрой» отток денежных средств увеличился на 114,56%, увеличение потока денежных средств на 127,22% все же превышает.

В связи с данными сведениями можно сказать, что ООО «СибЮгСтрой» может покрыть свои текущие обязательства.

Более подробно денежные потоки проанализируем в Приложение 2.