Активные и пассивные кредитные операции банка

Содержание:

Введение

Сегодня коммерческий банк в развитой рыночной экономике способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций сохранять клиентов и оставаться рентабельными даже при весьма неблагоприятной конъюнктуре. Не случайно во всех странах с рыночной экономикой они остаются главным операционным звеном кредитной системы.

Далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения (например, выполнение международных расчетов или трастовые операции). Но есть определённый базовый "набор", без которого банк не может существовать и нормально функционировать. К таким операциям банка относятся:

-приём депозитов;

-осуществление денежных платежей и расчётов;

-выдача кредитов.

Хотя выполнение каждого вида операций сосредоточено в специальных отделах банка и осуществляется особой "командой" сотрудников, они теснейшим образом переплетаются между собой.

Как было отмечено ранее, обширная функциональная сфера деятельности банков - посредничество в кредите. Коммерческие банки выполняют роль посредников между хозяйственными единицами и секторами, накапливающими временно свободные денежные средства, и теми участниками экономического оборота, которые временно нуждаются в дополнительном капитале.

Объект исследования - банк Возрождение.

Предмет исследования - кредитные операции банка Возрождения.

Цель данной работы - рассмотреть особенности активных и пассивных кредитных операций коммерческого банка на примере ПАО "Банк "Возрождение".

Для реализации цели работы необходимо решить следующие задачи:

- рассмотреть сущность и виды кредитных операций банка;

- определить виды активных и пассивных кредитных операций банка, их характеристика и методы управления ими;

- проанализировать кредитные операции коммерческого банка "Возрождение";

- выявить основные направления улучшения структуры и качества кредитной деятельности банка.

Методы исследования: теоретический анализ литературных и нормативных источников, отчетных документов банка.

Глава 1. Теоретические основы кредитной деятельности коммерческого банка

1.1. Сущность и виды кредитных операций банка

Кредитная операция – это взаимоотношение двух сторон (кредитора и заемщика), смысл которого заключается в передаче последнему оговоренной в соглашении денежной суммы с соблюдением группы условий платности, возвратности и срочности.

В практике банковских учреждений не все операции выполняются ежедневно. Есть такая категория мероприятий (трастовые сделки, международные расчеты), которые реализуются лишь время от времени. Но существует и перечень таких сделок, без которых нормальное функционирование банка невозможно. К таковым можно отнести прием депозитов, выдачу займов, проведение расчетов и денежных платежей.

Структура банковского учреждения построена таким образом, чтобы за каждый вид операций отвечало отдельно взятое подразделение. При этом структура и отделы тесно переплетаются и взаимодействуют друг другом. Одна из главных функций банка – посредничество в кредите. В этом случае банковские учреждения играют роль промежуточного звена между секторами и хозяйственными субъектами. Благодаря такой услуге, все нуждающиеся в дополнительном обороте получают необходимый капитал, а банк - свою прибыль в виде процентов или повышение ликвидности.

В процессе деятельности банки используют возможности и других кредиторов. Они позволяют владельцам капитала хранить средства в банке в виде депозитов. Для людей, которые предпочитают в первую очередь надежность, такая форма вложений является наиболее предпочтительной (если сравнивать с инвестициям в акции, ПИФы или работой на форекс).

Все кредитные операции условно делятся на две большие группы:

1. Активные. В этом случае банковское учреждение является кредитором и выдает займы свои клиентам.

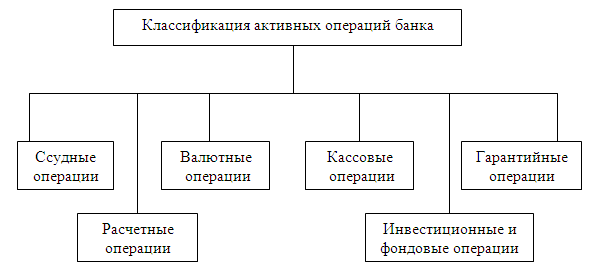

Рисунок 1 - Классификация активных операций банка

2. Пассивные. Здесь банк выступает в качестве заемщика и привлекает средства от клиентов или от других банковских учреждений в виде депозитов при условии соблюдения трех основных принципов – платности, возвратности и срочности.

На практике активные и пассивные кредитные операции можно реализовать, как в форме депозитов, так и в форме займов.

Суть активных кредитных операций заключается в предоставлении банком кредитов клиентам, проведении сделок по оформлению международных займов, а также размещении банковским учреждением депозитов в других банках.

Суть пассивных кредитных операций – в предоставлении услуги хранения средств клиентов (депозиты), а также проведение ссудных сделок по получению межбанковского займа.

Рисунок - Пассивные кредитные операции

В процессе деятельности банков четко прослеживается тенденция: чем стабильнее экономика в государстве, тем большую долю активов составляют банковские операции. Если же экономика находится на этапе стагнации или неопределенности, то может произойти непропорциональный рост кассовых активов и инвестиционного портфеля, состоящего из ценных бумаг.

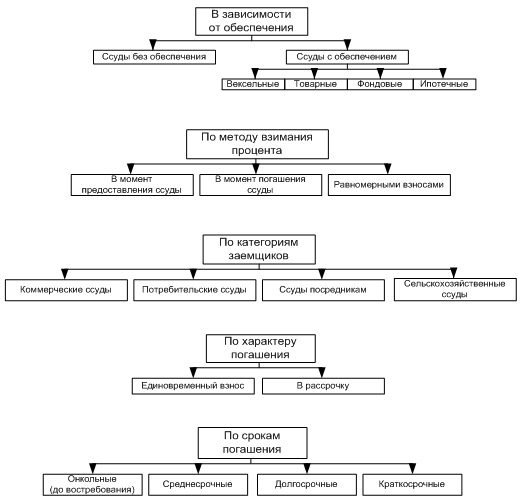

Все кредитные операции можно классифицировать таким образом:

Рисунок - Классификация кредитных операций банка

При проведении кредитных операций понятие кредита и ссуды различается. В первом случае речь идет о широкой форме взаимоотношений, которая может представлять собой, как источник дохода, так и форму инвестиций. В свою очередь ссуда – это лишь одна из форм кредитных операций, которая подразумевает открытие ссудного счета.

1.2. Виды активных и пассивных кредитных операций банка, их характеристика и методы управления ими

В настоящее время коммерческий банк способен предложить клиенту разнообразные виды банковских продуктов и услуг. Так же следует учитывать, что далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения. Но есть определённый основной «набор», без которого банк не может существовать и нормально функционировать. К таким операциям банка можно отнести:

1.приём депозитов;

2.осуществление денежных платежей и расчётов;

3.выдача кредитов.

Выполнение каждой операций действует в специальных отделах банка и осуществляется особой «командой» сотрудников, они теснейшим образом переплетаются между собой.

Коммерческие банки исполняют роль посредников между хозяйственными единицами и секторами, накапливающими временно свободные денежные средства. В роли финансовых посредников коммерческие банки конкурируют с другими видами кредитных учреждений. Они предоставляют клиентам удобный тип хранения денежных средств, в виде разнообразных депозитов, что обеспечивает сохранность данных средств и удовлетворяет потребность клиента в ликвидности. Для многих клиентов такой тип хранения денег более привлекателен.

Кредитные операции – это отношения между кредитором и заёмщиком (дебитором) по предоставлению первым последнему определённой сумы денежных средств на условиях платности, срочности, возвратности. Банковские кредитные операции подразделяются на две большие группы:

-активные, когда банк выступает в лице кредитора, выдавая ссуды;

-пассивные, когда банк выступает в роли заёмщика (дебитора), привлекая деньги от клиентов и других банков на условиях платности, срочности, возвратности.

Выделяются и две основные формы осуществления кредитных операций: ссуды и депозиты. Соответственно активные и пассивные кредитные операции могут осуществляться как в форме ссуд, так и в форме депозитов.

Активные кредитные операции состоят, во-первых, из ссудных операций с клиентами и операций по предоставлению межбанковского кредита; во-вторых, из депозитов, размещённых в других банках.

Активы – это и есть доходность банка.

Рассмотрим динамику ссуд физических лиц за пять лет (табл.1), (рис.1).

Таблица 1

Кредиты, предоставленные физическим лицам (в рублях) (в целом по Российской Федерации)

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

Кредиты в том числе: |

9361506 |

13217104 |

17 610 171 |

19 288 137 |

16 286 918 |

|

Предоставлено |

4 256 066 |

5 829 129 |

7 713 783 |

7 649 161 |

5 096 537 |

|

Задолженность |

4 851 530 |

7 107 934 |

9 493 013 |

11 014 419 |

10 380 135 |

|

Просрочено |

253 910 |

280 041 |

403 375 |

624 557 |

810 246 |

Источник: www.cbr.ru

Из рассматриваемого периода 2013-2017 гг., можно увидеть, что увеличиваются суммы предоставленных кредитов и задолженностей физических лиц перед банками, но в 2017 г., суммы предоставленных кредитов и задолженностей уменьшаются. Так же важно отметить, что резко увеличиваются суммы просроченных ссуд физических лиц, что ведет к убыткам кредитных учреждений.

Рисунок 4 - Динамика кредитов, предоставленные физическим лицам по РФ (в рублях)

Источник: www.cbr.ru

На рис.4 показано, что наименьший объем кредитов имеется в 2013 г., а наибольший объем кредитов — в 2016 г. Большую позицию в структуре кредита занимает задолженность сумм, наименьшую — это просрочка кредитов, что актуально для банков, чем меньше просроченных ссуд, тем больше выгоды от заемщика (больше дохода).

Рассмотрим динамику ссуд юридических лиц за пять лет (табл.2), (рис.2).

Таблица 2

Кредиты, предоставленные юридическим лицам (в рублях), (в целом по Российской Федерации)

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

Кредиты в том числе: |

|||||

|

Предоставлено |

22 480 905 |

24 336 707 |

28 010 880 |

29 556 276 |

26 476 134 |

|

Задолженность |

13 390 622 |

15 951 550 |

18 324 972 |

20 367 335 |

21 163 817 |

|

Просрочено |

753 756 |

850 579 |

883 538 |

1 030 497 |

1 634 251 |

Источник: www.cbr.ru

Из рассматриваемого периода 2013-2017 гг., можно увидеть, что увеличиваются суммы предоставленных кредитов и задолженностей юридических лиц перед банками, но в 2017 г. суммы предоставленных кредитов незначительно уменьшается. Так же важно отметить, что резко увеличиваются суммы просроченных ссуд и задолженностей юридических лиц, что ведет к убыткам кредитных учреждений.

Рисунок 5 - Динамика кредитов, предоставленные юридическим лицам по РФ (в рублях)

Источник: www.cbr.ru

Из рассматриваемого периода 2013-2017 гг., на диаграмме показано с помощью линий, что наименьший объем кредитов имеется в 2013 г., а наибольший объем кредитов — в 2016 г. Большую позицию в структуре кредита занимает предоставление кредитов, что и вызывает прибыль банков, наименьшую — это просрочка кредитов, повторим: чем меньше просроченных ссуд, тем больше выгоды от клиента.

Пассивные кредитные операции состоят из депозитов третьих юридических и физических лиц, включая клиентов и иные банки в данном банковском учреждении, и ссудных операций по получению банком межбанковского кредита.

Осуществляются в следующих формах:

— привлечение средств на банковские депозиты;

— кредиты получаемые от других юридических лиц (других банков, ЦБ);

— отчисления от прибыли банка на формирование или увеличение фондов.

Банковский депозит — это денежные средства клиента в форме вклада по соглашению или договору.

Таблица 3

Банковские депозиты (вклады) юридических и физических лиц (в рублях), (в целом по Российской Федерации)

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

Депозиты юр. лиц |

4 608 964 |

5 309 390 |

6 009 816 |

6 710 242 |

7 394 592 |

|

Депозиты (вклады) физ. лиц |

12 025 635 |

12 609 970 |

13 194 305 |

13 778 640 |

15 338 196 |

|

Итого: |

16 634 599 |

17 919 360 |

19 204 121 |

20 488 882 |

22 732 788 |

Источник: www.cbr.ru

По табл.3, можно увидеть, что увеличиваются суммы депозитов (вкладов) юридических и физических лиц, что и в совокупности они дают положительный результат, то есть увеличение привлеченных средств, (ресурсов) в кредитном учреждении.

Рисунок 6 - Динамика банковских депозитов (вкладов) юридических и физических лиц по РФ (в рублях)

Источник: www.cbr.ru

Из рассматриваемого периода 2013-2017 гг. наблюдается, что с каждым годом депозиты юридических и физических лиц возрастают. Наибольший объем наблюдается депозитов (вкладов) физических лиц, так как физические лица имеют набольшую потребность в кредите, например: покупка жилья, автомобиля, ремонт в квартире, то есть берется кредит на неотложные нужды.

Существует следующая закономерность: чем стабильнее экономическая ситуация в стране, тем большую долю имеют кредитные операции в структуре банковских активов. В период неопределённости и экономического кризиса происходит непропорциональное увеличение портфеля ценных бумаг и кассовых активов.

Исходя из указанных характеристик, можно подчеркнуть различие между кредитными и ссудными операциями, кредитом и ссудой. Кредит — предполагающее наличие разных форм организации кредитных отношений, как формирующих источники средств банка, так и представляющих одну из форм их вложения. Ссуда же является лишь одной из форм организации кредитных отношений, возникновение которых сопровождается открытием ссудного счёта.

Банковский кредит — весьма удобная форма финансовых услуг, которая позволяет четко учитывать потребности каждого заёмщика и приспосабливать к ним условия получения ссуды.

Глава 2. Анализ кредитных операций коммерческого банка (на примере ПАО "Банк "Возрождение")

2.1. Характеристика коммерческого банка (на примере ПАО "Банк "Возрождение")

ПАО «Банк «Возрождение» — крупный банк, зарегистрированный в Москве, с хорошо развитой сетью подразделений, расположенной преимущественно в Центральном, Южном и Северо-Западном регионах. Банк занимает сильные позиции как в кредитовании крупных корпоративных клиентов, так и в розничных программах и поддержке малого и среднего бизнеса.

Банк «Возрождение» — персональный банк для корпоративных и частных клиентов, основан в апреле 1991 г. (Генеральная лицензия ЦБ РФ № 1439 выдана 22 января 2015 года). По данным ЦБ РФ, входит в ТОП-30 крупнейших российских банков. Надежность банка «Возрождение» подтверждена международными рейтинговыми агентствами Standard&Poor’s и Moody’s Investors Service.

Филиальная сеть насчитывает 142 офиса и более 900 банкоматов в 21 регионе страны. Банк обслуживает свыше 63 тыс. корпоративных и 1,7 млн частных клиентов, предлагая разнообразный спектр услуг, который включает кредитование юридических лиц, привлечение депозитов, расчётные операции, обслуживание банковских карт и выдача кредитов частным лицам.

Банк был учрежден в 1991 году на базе Московского областного управления Агропромбанка СССР. Относится к весьма немногочисленной группе банков, сумевших привлечь стабилизационные кредиты ЦБ РФ в кризисном 1998 году; таким образом, банк получил признание в качестве социально значимой и потенциально жизнеспособной кредитной организации. В число крупнейших акционеров в прошлом входил Canadian Imperial Bank of Commerce.

В 2010 году к числу значимых акционеров присоединился бывший вице-президент ВТБ Отар Маргания (19,67%). Другие значимые бенефициары: JPMorgan Chase & Co. (9,88%), BNP Paribas SA (2,63%), структура финской инвесткомпании FIM Corporation (1,10%), топ-менеджер банка Людмила Гончарова (1,26%). Всего у банка насчитывалось более 7 тыс. акционеров. Крупнейшим бенефициаром ранее выступал председатель совета директоров банка Дмитрий Орлов (бывший предправления «Возрождения» и экс-начальник вышеупомянутого Мособлуправления Агропромбанка), которому принадлежал пакет в 35,44% акций. После смерти Дмитрия Орлова на время ведения наследного дела его пакет акций был передан наследниками в доверительное управление на шесть месяцев близкому другу семьи Алексею Крапивину. Акции банка «Возрождение» обращаются на российских торговых площадках и на зарубежных биржах в виде американских депозитарных расписок.

«Возрождение» является крупным универсальным банком, работающим как с физическими лицами, так и с предприятиями и госорганами. Кредитная организация обслуживает свыше 1,3 млн частных и около 42 тыс. корпоративных клиентов через разветвленную сеть продаж, представленную 119 офисами в 17 регионах (большинство в Москве и Московской области). Банкоматная сеть насчитывает более 2 тыс. устройств, включая банкоматы партнеров.

«Возрождение» претендует на статус федерального банка, но ключевым регионом для него традиционно является Московская область, с властями которой у руководства банка многолетние налаженные связи. Физическим лицам банк предлагает вклады, кредиты (ипотека, потребительский, кредитные карты), дебетовые карты (Visa, Master Card и «Мир»), открытие и обслуживание счетов, оплату услуг, переводы (в том числе через Western Union, Contact и «Золотую Корону»), обмен валюты и др. Корпоративным клиентам доступны РКО, кредитование, зарплатные проекты, таможенные карты, управление денежными средствами, программы господдержки малого и среднего бизнеса и т. д.

С января по начало октября 2017 года чистые активы банка почти не изменились в объеме (+2,0%), составив к 1 октября 259,4 млрд рублей. За указанный период в пассивах наблюдалось сокращение средств корпоративных клиентов (-12,8%, в основном в виде погашения краткосрочных депозитов и депозитов сроком более одного года), компенсированное приростом обязательств по другим крупным статьям — привлеченным МБК, вкладам физлиц и капиталу. В активах наибольший прирост в абсолютном значении (+11,7 млрд рублей) был отмечен в корпоративном кредитовании при соответствующем снижении объема прочих активов (-10,0 млрд рублей). Кроме того, банк почти на 60% увеличил объем предоставленных МБК (+4,3 млрд рублей), сократив при этом на 9,1% портфель ценных бумаг (-1,7 млрд рублей).

Пассивы банка на 53,9% представлены депозитами физических лиц, 20,9% формируют остатки на счетах и депозиты предприятий, 4,1% — привлеченные МБК и выпущенные банком векселя. Оставшаяся часть пассивов преимущественно представлена собственным капиталом, его достаточность по методике Банка России составляет 12,5% (при минимуме в 8%). Платежная динамика клиентской базы высокая, обороты по счетам клиентов с начала 2017 года составляли в среднем порядка 200 млрд рублей ежемесячно. Банк имеет доступ к обслуживанию бюджетных счетов (остатки и депозиты бюджетов администраций муниципальных образований); существенный объем остатков на текущих счетах физлиц обусловлен значительным количеством зарплатных проектов (в том числе бюджетных организаций Московской области).

Структура активов «Возрождения» стандартна для универсального банка такого размера. Активы на 68,6% представлены кредитным портфелем, 8,1% — высоколиквидные активы (преимущественно остатки в кассе и на корсчете в ЦБ), 6,5% — портфель ценных бумаг, 4,5% — выданные МБК, 3,3% — основные средства. Порядка 9,1% приходится на статьи прочих активов — преимущественно в виде прочих требований.

Корпоративный кредитный портфель формирует 67,5% всех выданных банком ссуд, оставшаяся треть — розничные кредиты. В составе кредитов юрлицам имеется небольшой по объему портфель ссуд муниципальным администрациям (предположительно, подмосковным). Просрочка в совокупном портфеле показана на уровне 9,1% (на начало 2017 года — 10,6%). Уровень резервирования демонстрирует небольшое снижение — 12,5% на отчетную дату против 13,5% на начало 2017 года. Кредиты с запасом обеспечены залоговым имуществом — на 118,2% от совокупного портфеля.

Корпоративные кредиты преимущественно выданы на срок более одного года, розничные — на срок свыше трех лет. Банк занимает очень сильные позиции в кредитовании малого и среднего бизнеса (особенно в домашнем регионе — Московской области), а также в ипотеке. По данным отчетности по МСФО за первое полугодие 2016 года, кредитный портфель демонстрирует следующую отраслевую разбивку: физические лица — 28% (на начало 2017 года — 30%), производство — 23% (22%), торговля — 11% (12%), строительство и недвижимость — 15% (13%), финансы — 6% (7%), сельское хозяйство — 5% (4%) и др. — с долей менее 5%. На крупных заемщиков приходится порядка четверти портфеля (приемлемый уровень концентрации).

Портфель ценных бумаг почти полностью сформирован облигациями, из которых чуть менее 30% находится на отчетную дату в залоге по сделкам РЕПО; еще примерно столько же представляет собой не обремененные залогом еврооблигации; треть — рублевые корпоративные облигации; еще чуть более 10% — ОФЗ и госбумаги. Обороты по сделкам РЕПО нерегулярны, в отдельные месяцы отсутствуют, однако в сентябре достигали 73 млрд рублей.

В целом на рынке межбанковских кредитов «Возрождение» в последнее время выступает исключительно нетто-кредитором, практически не привлекая фондирование (за исключением сентября 2017 года).

За январь — сентябрь 2017 год банк заработал 3,2 млрд рублей чистой прибыли (за аналогичный период 2016 года — лишь 0,2 млрд рублей). За весь 2016 год чистая прибыль составила 1,2 млрд рублей.

2.2. Анализ кредитных операций коммерческого банка (на примере ПАО "Банк "Возрождение")

Публичное акционерное общество Банк «Возрождение» является крупным российским банком и среди них занимает 38 место по активам-нетто.

На отчетную дату (01 Февраля 2018 г.) величина активов-нетто банка ВОЗРОЖДЕНИЕ составила 263.49 млрд.руб. За год активы увеличились на 6,44%. Прирост активов-нетто положительно повлиял на показатель рентабельности активов ROI (данные на ближайшую квартальную дату 01 Января 2018 г.): за год рентабельность активов-нетто выросла с 0.38% до 1.69%.

По оказываемым услугам банк в основном привлекает клиентские деньги, причем больше средств населения (т.е. в этом смысле является розничным клиентским), а вкладывает средства в основном в кредиты.

Банк ВОЗРОЖДЕНИЕ - имеет право работать с негосударственными пенсионными фондами, осуществляющими обязательное пенсионное страхование, и может привлекать пенсионные накопления и накопления для жилищного обеспечения военнослужащих; имеет право открывать счета и вклады по закону 213-ФЗ от 21 июля 2014 г., т.е. организациям, имеющими стратегическое значение для оборонно-промышленного комплекса и безопасности РФ; в кредитную организацию назначены уполномоченные представители Банка России.

Таблица 6

Рейтинг кредитоспособности банка ВОЗРОЖДЕНИЕ от аккредитованных рейтинговых агентств (по состоянию на 15 Февраля 2018 г.):

|

Агентство |

Долгосрочный международный |

Краткосрочный |

Национальный |

Прогноз |

|

S&P |

B (Более высокая уязвимость) |

B (Некоторая уязвимость) |

||

|

Moody`s |

B2 (Более высокая уязвимость) |

на контроле |

||

|

Эксперт РА |

ruB+ (Низкий уровень кредитоспособности) |

развивающийся |

За прошедший месяц рейтинги рейтинговых агентств не менялись.

Ликвидными активами банка являются те средства банка, которые можно достаточно быстро превратить в денежные средства, чтобы возвратить их клиентам-вкладчикам. Для оценки ликвидности, рассмотрим период примерно в 30 дней, в течение которых банк будет в состоянии (или не в состоянии) выполнить часть взятых на себя финансовых обязательств (т.к. все обязательства вернуть в течение 30 дней не может ни один банк). Эта "часть" называется "предполагаемым оттоком средств". Ликвидность можно считать важной составляющей понятия надежности банка.

Кратко структуру высоколиквидных активов представим в виде таблицы:

Таблица 5

Высоколиквидные активы банка Возрождение

|

Наименование показателя |

01 Февраля 2017 г., тыс.руб |

01 Февраля 2018 г., тыс.руб |

||

|

средств в кассе |

5432792 |

(21.73%) |

6082427 |

(11.88%) |

|

средств на счетах в Банке России |

8151311 |

(32.60%) |

9282213 |

(18.13%) |

|

корсчетов НОСТРО в банках (чистых) |

4568380 |

(18.27%) |

3732368 |

(7.29%) |

|

межбанковских кредитов, размещенных на срок до 30 дней |

4035448 |

(16.14%) |

8277356 |

(16.17%) |

|

высоколиквидных ценных бумаг РФ |

2080891 |

(8.32%) |

23335727 |

(45.58%) |

|

высоколиквидных ценных бумаг банков и государств |

862755 |

(3.45%) |

571532 |

(1.12%) |

|

высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2014) |

25002164 |

(100.00%) |

51195893 |

(100.00%) |

Из таблицы ликвидных активов мы видим, что незначительно изменились суммы средств в кассе, средств на счетах в Банке России, сильно увеличились суммы межбанковских кредитов, размещенных на срок до 30 дней, высоколиквидных ценных бумаг РФ, уменьшились суммы корсчетов НОСТРО в банках (чистых), сильно уменьшились суммы высоколиквидных ценных бумаг банков и государств, при этом объем высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2014) вырос за год с 25.00 до 51.20 млрд.руб.

Доля высоколиквидных ценных бумаг РФ довольно значительная в высоколиквидных активах банка, что вызвает некоторое подозрение.

Структура текущих обязательств приведена в следующей таблице:

Таблица 6

Текущие обязательства банка Возрождение

|

Наименование показателя |

01 Февраля 2017 г., тыс.руб |

01 Февраля 2018 г., тыс.руб |

||

|

вкладов физ.лиц со сроком свыше года |

93 702 700 |

(52.25%) |

104 791 897 |

(52.82%) |

|

остальных вкладов физ.лиц (в т.ч. ИП) (сроком до 1 года) |

43 995 367 |

(24.53%) |

51 716 793 |

(26.07%) |

|

депозитов и прочих средств юр.лиц (сроком до 1 года) |

38 929 858 |

(21.71%) |

38 043 035 |

(19.17%) |

|

в т.ч. текущих средств юр.лиц (без ИП) |

30 642 364 |

(17.09%) |

31 756 571 |

(16.01%) |

|

корсчетов ЛОРО банков |

28 628 |

(0.02%) |

39 960 |

(0.02%) |

|

межбанковских кредитов, полученных на срок до 30 дней |

0 |

(0.00%) |

0 |

(0.00%) |

|

собственных ценных бумаг |

713 042 |

(0.40%) |

924 675 |

(0.47%) |

|

обязательств по уплате процентов, просрочка, кредиторская и прочая задолженность |

1 959 736 |

(1.09%) |

2 883 411 |

(1.45%) |

|

ожидаемый отток денежных средств |

27 358 021 |

(15.26%) |

29 476 534 |

(14.86%) |

|

текущих обязательств |

179 329 331 |

(100.00%) |

198 399 771 |

(100.00%) |

За рассматриваемый период с ресурсной базой произошло то, что незначительно изменились суммы вкладов физ.лиц со сроком свыше года, остальных вкладов физ.лиц (в т.ч. ИП) (сроком до 1 года), депозитов и прочих средств юр.лиц (сроком до 1 года), в т.ч. текущих средств юр.лиц (без ИП), межбанковских кредитов, полученных на срок до 30 дней, увеличились суммы корсчетов ЛОРО банков, собственных ценных бумаг, обязательств по уплате процентов, просрочка, кредиторская и прочая задолженность, при этом ожидаемый отток денежных средств увеличился за год с 27.36 до 29.48 млрд.руб.

На рассматриваемый момент соотношение высоколиквидных активов (средств, которые легко доступны для банка в течение ближайшего месяца) и предполагаемого оттока текущих обязательств дает нам значение 173.68%, что говорит хорошем запасе прочности для преодоления возможного оттока средств клиентов банка.

В корреляции с этим важны для рассмотрения нормативы мгновенной (Н2) и текущей (Н3) ликвидности, минимальные значения которых установлены в 15% и 50% соответственно. Тут мы видим, что нормативы Н2 и Н3 сейчас на достаточном уровне.

Теперь отследим динамику изменения показателей ликвидности в течение года:

Таблица 7

Показатели ликвидности банка Возрождения

|

Наименование показателя |

1Мар |

1Апр |

1Май |

1Июн |

1Июл |

1Авг |

1Сен |

1Окт |

1Ноя |

1Дек |

1Янв |

1Фев |

|

Норматив мгновенной ликвидности Н2 (мин.15%) |

381.2 |

319.1 |

237.5 |

330.5 |

216.7 |

323.8 |

226.0 |

321.7 |

534.8 |

766.6 |

1361.2 |

1179.9 |

|

Норматив текущей ликвидности Н3 (мин.50%) |

523.0 |

315.8 |

298.6 |

274.4 |

259.4 |

341.2 |

323.7 |

269.3 |

431.4 |

518.2 |

699.2 |

1013.5 |

|

Экспертная надежность банка |

82.2 |

65.0 |

72.2 |

95.6 |

80.8 |

77.0 |

66.2 |

94.3 |

92.5 |

165.3 |

180.4 |

173.7 |

По медианному методу (отброс резких пиков): сумма норматива мгновенной ликвидности Н2, а также норматив текущей ликвидности Н3 и экспертная надежность банка в течение года и последнего полугодия имеет тенденцию к значительному росту.

Объем активов, приносящих доход банка составляет 85.39% в общем объеме активов, а объем процентных обязательств составляет 78.83% в общем объеме пассивов. Объем доходных активов примерно соответствует среднему показателю по крупным российским банкам (84%).

Структура доходных активов на текущий момент и год назад:

Таблица 8

Доходные активы банка Возрождение

|

Наименование показателя |

01 Февраля 2017 г., тыс.руб |

01 Февраля 2018 г., тыс.руб |

||

|

Межбанковские кредиты |

4 743 037 |

(2.23%) |

10 987 896 |

(4.88%) |

|

Кредиты юр.лицам |

105 787 927 |

(49.81%) |

107 672 276 |

(47.85%) |

|

Кредиты физ.лицам |

56 713 677 |

(26.70%) |

56 471 490 |

(25.10%) |

|

Векселя |

0 |

(0.00%) |

0 |

(0.00%) |

|

Вложения в операции лизинга и приобретенные прав требования |

15 880 606 |

(7.48%) |

8 913 974 |

(3.96%) |

|

Вложения в ценные бумаги |

18 800 702 |

(8.85%) |

35 176 911 |

(15.63%) |

|

Прочие доходные ссуды |

10 450 054 |

(4.92%) |

5 780 571 |

(2.57%) |

|

Доходные активы |

212 376 003 |

(100.00%) |

225 003 118 |

(100.00%) |

Видим, что незначительно изменились суммы Кредиты юр.лицам, Кредиты физ.лицам, Векселя, сильно увеличились суммы Межбанковские кредиты, Вложения в ценные бумаги, сильно уменьшились суммы Вложения в операции лизинга и приобретенные прав требования, а общая сумма доходных активов увеличилась на 5.9% c 212.38 до 225.00 млрд.руб.

Аналитика по степени обеспеченности выданных кредитов, а также их структуре:

Таблица 9

Степень обеспеченности выданных кредитов банка Возрождения

|

Наименование показателя |

01 Февраля 2017 г., тыс.руб |

01 Февраля 2018 г., тыс.руб |

||

|

Ценные бумаги, принятые в обеспечение по выданным кредитам |

45 977 174 |

(23.75%) |

48 355 065 |

(25.98%) |

|

Имущество, принятое в обеспечение |

204 777 345 |

(105.79%) |

202 930 536 |

(109.03%) |

|

Драгоценные металлы, принятые в обеспечение |

0 |

(0.00%) |

0 |

(0.00%) |

|

Полученные гарантии и поручительства |

518 782 843 |

(268.00%) |

579 293 485 |

(311.24%) |

|

Сумма кредитного портфеля |

193 575 358 |

(100.00%) |

186 126 264 |

(100.00%) |

|

- в т.ч. кредиты юр.лицам |

103 198 759 |

(53.31%) |

104 970 075 |

(56.40%) |

|

- в т.ч. кредиты физ. лицам |

56 713 677 |

(29.30%) |

56 471 490 |

(30.34%) |

|

- в т.ч. кредиты банкам |

4 743 037 |

(2.45%) |

7 287 896 |

(3.92%) |

Анализ таблицы позволяет предположить, что банк делает упор на диверсифицированное кредитование, формой обеспечения которого являются имущественные залоги. Общий уровень обеспеченности кредитов достаточно высок и возможный невозврат кредитов, вероятно, будет возмещен объемом обеспечения.

Краткая структура процентных обязательств (т.е. за которые банк обычно платит проценты клиенту):

Таблица 10

Процентные обязательства банка Возрождение

|

Наименование показателя |

01 Февраля 2017 г., тыс.руб |

01 Февраля 2018 г., тыс.руб |

||

|

Средства банков (МБК и корсчетов) |

3 687 927 |

(1.84%) |

1 851 760 |

(0.89%) |

|

Средства юр. лиц |

58 436 258 |

(29.17%) |

44 687 089 |

(21.51%) |

|

- в т.ч. текущих средств юр. лиц |

32 482 449 |

(16.22%) |

31 804 033 |

(15.31%) |

|

Вклады физ. лиц |

135 857 982 |

(67.83%) |

156 461 228 |

(75.32%) |

|

Прочие процентные обязательств |

2 322 350 |

(1.16%) |

4 723 335 |

(2.27%) |

|

- в т.ч. кредиты от Банка России |

178 740 |

(0.09%) |

2 687 500 |

(1.29%) |

|

Процентные обязательства |

200 304 517 |

(100.00%) |

207 723 412 |

(100.00%) |

Видим, что незначительно изменились суммы Вклады физ. лиц, уменьшились суммы Средства юр. лиц, сильно уменьшились суммы Средства банков (МБК и корсчетов), а общая сумма процентных обязательств увеличилась на 3.7% c 200.30 до 207.72млрд.руб.

Прибыльность источников собственных средств (рассчитываемая по балансовым данным) уменьшилась за год с 3.42% до 0.09%. При этом рентабельность капитала ROE (рассчитываемая по формам 102 и 134) увеличилась за год с 3.35% до 14.54%.

Чистая процентная маржа незначительно изменилась за год с 4.91% до 4.89%. Доходность ссудных операций уменьшилась за год с 13.64% до 12.22%. Стоимость привлеченных средств уменьшилась за год с 6.97% до 5.96%. Стоимость средств населения (физ.лиц) уменьшилась за год с 7.83% до 6.44%

2.3. Основные направления улучшения структуры и качества кредитной деятельности банка

В число стратегических задач банка входит создание максимально комфортных условий финансирования для субъектов малого и среднего бизнеса. Банк постоянно совершенствует линейку кредитных продуктов и обеспечительных инструментов с целью упрощения доступа субъектов малого и среднего бизнеса к финансовым источникам.

Объем кредитного портфеля банка на конец 2016 года составил 120,7 млрд рублей, что на 2,6% ниже значения аналогичного показателя за 2014 год. Более половины кредитного портфеля пришлось на кредиты малому и среднему бизнесу.

Банк продолжил активно финансировать инвестиционные проекты субъектов МСП в рамках государственной программы финансовой поддержки МСП, реализуемой АО «МСП Банк». В рамках программы, с ноября 2010 года, банком предоставлено более 1300 кредитов на сумму свыше 30 млрд рублей.

В партнерстве с Банком «Возрождение» реализована первая в стране сделка в рамках федерального гарантийного механизма и выдан первый синдицированный кредит. В 2015 году банк расширил свое сотрудничество с МСП Банком по продуктам «МСП – Дуэт» и «МСП – Инвестиции».

В 2016 году банк также активно развивал сотрудничество с АО «Корпорация «МСП» и региональными гарантийными фондами. Использование данных гарантийных инструментов господдержки помогает нашим клиентам эффективно решать вопрос дефицита собственного ликвидного обеспечения. По итогам 2016 года объем сделок с использованием гарантийных инструментов господдержки превысил 6,5 млрд рублей.

Банк входит в рабочую группу при Министерстве строительства и ЖКХ РФ по разработке механизмов кредитования капитального ремонта и является одним из первых кредитных учреждений страны, разработавших специальный кредитный продукт для финансирования проектов капитального ремонта.

В октябре 2016 года Банк «Возрождение» выдал первый кредит на цели проведения капитального ремонта в многоквартирном доме в рамках реализации пилотного проекта Минстроя России. Финансирование сроком на 5 лет получило ТСЖ «4-й Микрорайон» в Ростовской области.

Банк имеет диверсифицированный депозитный портфель. Деятельность банка направлена на сохранение существующего объема депозитного портфеля, наращивание устойчивой ресурсной базы за счет работы с клиентами из сегмента малого и среднего бизнеса, снижение зависимости от крупных вкладчиков. Работа по привлечению срочных ресурсов ведется в соответствии с задачами по фондированию кредитного портфеля.

В отчетном периоде банк стремился удержать расходную ставку по депозитам на комфортном уровне, несмотря на ужесточение конкуренции в условиях снижения объемов срочных средств на рынке. По итогам года среднегодовая ставка по портфелю составила 10,95%, что на 2,9% превысило уровень 2015 года.

В 2016 году банк развивал сотрудничество со страховыми компаниями: непроцентные доходы от оказания услуг страховым компаниям превысили 11,5 млн рублей, а сумма комиссионного вознаграждения, полученная благодаря сотрудничеству с аккредитованными страховыми компаниями, превысила 17,5 млн рублей.

Заключение

В практике банковских учреждений не все операции выполняются ежедневно. Есть такая категория мероприятий (трастовые сделки, международные расчеты), которые реализуются лишь время от времени. Но существует и перечень таких сделок, без которых нормальное функционирование банка невозможно. К таковым можно отнести прием депозитов, выдачу займов, проведение расчетов и денежных платежей.

Структура банковского учреждения построена таким образом, чтобы за каждый вид операций отвечало отдельно взятое подразделение. При этом структура и отделы тесно переплетаются и взаимодействуют друг другом. Одна из главных функций банка – посредничество в кредите. В этом случае банковские учреждения играют роль промежуточного звена между секторами и хозяйственными субъектами.

Анализ финансовой деятельности и статистические данные за прошедший год кредитной организации Публичное акционерное общество Банк «Возрождение» свидетельствуют об отсутствии негативных тенденций, способных повлиять на финансовую устойчивость банка в перспективе.

Наиболее значительную долю в активах банка составили:

Ссудная задолженность (72.0%)

в т.ч. Кредиты и прочие размещенные средства (68.7%)

в т.ч. Кредиты юр. лицам и индивидуальным предпринимателям (40.9%)

в т.ч. свыше 1 года (23.4%)

в т.ч. Кредиты физ. лицам (21.4%)

в т.ч. свыше 1 года (20.1%)

Наиболее значительную долю в пассивах банка составили:

Привлеченные средства (78.8%)

в т.ч. Средства клиентов, не являющихся кредитными организациями (76.4%)

в т.ч. Вклады физ. лиц (59.4%)

в т.ч. Срочные депозиты физ. лиц (54.5%)

в т.ч. свыше 1 года (39.8%)

Активы, приносящие прямой доход (85.4%)

Обязательства, генерирующие процентные выплаты (78.8%)

Надежности и текущему финансовому состоянию банка можно поставить оценку «хорошо».

Список использованной литературы

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 29.12.2014) "О Центральном банке Российской Федерации (Банке России)"

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 20.04.2015) "О банках и банковской деятельности"

- Федеральный закон от 30.12.2004 N 218-ФЗ (ред. от 28.06.2014) "О кредитных историях" (с изм. и доп., вступ. в силу с 01.03.2015)

- Инструкция Банка России от 03.12.2012 N 139-И (ред. от 16.02.2015) "Об обязательных нормативах банков" (Зарегистрировано в Минюсте России 13.12.2012 N 26104)

- Александров А.Ю. Управление портфелем проблемных кредитов коммерческого банка. Автореферат на соискание ученой степени канд.экон.наук. – СПб., 2010

- Банковское дело: учебник для вузов по экон. Специальности./ О.И. Лаврушин, Н.И.Валенцева и др.; под ред.О.И.Лаврушина. – 11-е изд., стер. – М.: КНОРУС, 2014. - 764 с.

- Горелая Н.В. Организация кредитования в коммерческом банке: учебное пособие/ Н.В.Горелая. – М.: ИД «ФОРУМ»: ИНФРА-М, 2012. - 207 с.

- Жарковская Е.П. Финансовый анализ деятельности коммерческого банка: учебник. /Е.П.Жарковская. - М: Омега-Л, 2011. – 325 с.

- Лаврушин О.И. Банковское дело: современная система кредитования: учебное пособие. - 7-е изд. – М.: КНОРУС, 2013. - 358 с

- Тосунян Г.А. Актуальные проблемы банковского и смежного законодательства.– М.: ЗАО «Олимп-бизнес», 2011

- Хольнова, Е.Г. Деньги, кредит, банки, биржи / Е. Г. Хольнова. : Учеб. пособие. - СПб.: СПбГИЭУ, 2012. - 200 с.

- Бобрик М.А. Кредитная политика как фактор финансовой устойчивости коммерческого банка. // Банковское дело. - 2013. - №1.

- Гришкин С.Г., Мусаева Р.А., Харисов К.Г. Некоторые вопросы оценки кредитного портфеля банка // Деньги и кредит. - 2012. - №1. - С.36-40.

- Егоров, А.Е. Проблемы деятельности коммерческих банков на современном этапе развития экономики// Деньги и кредит. - 2013.- №6.- с.24-30.

- Киселев А.В. Применение процессного подхода к организации кредитования // Управление в кредитной организации. – 2012. - № 3.

- Лаврушин О.И. Роль кредита в экономическом развитии. // Банковское дело - 2011 - №2.

- Анализ банковской деятельности. - http://analizbankov.ru/bank.php?BankId=vozrozhdenie-1439&BankMenu=nadezhnost

- Анализ кредитного риска / Банк России / - http://www.cbr.ru/

Структура балансового отчета банка Возрождение

|

Показатель |

Сумма на 01 Февраля 2018 г. |

% |

Изменение за 12 мес. |

|

|

АКТИВЫ |

||||

|

Наличность |

19 568 959 |

7.4% |

1 167 605 |

|

|

Обязательные резервы |

1 717 495 |

0.7% |

115 913 |

|

|

Ссудная задолженность |

189 826 207 |

72.0% |

-3 749 094 |

|

|

Финансовые инструменты |

35 176 911 |

13.4% |

16 376 209 |

|

|

Дебиторская задолженность |

2 352 707 |

0.9% |

-810 158 |

|

|

Требования по получению процентов |

1 390 156 |

0.5% |

269 992 |

|

|

Имущество |

10 177 266 |

3.9% |

1 499 021 |

|

|

Прочие активы |

1 510 551 |

0.6% |

1 273 211 |

|

|

Долгосрочные активы, предназначенные для продажи |

217 972 |

0.1% |

17 882 |

|

|

Отложенный налог на прибыль |

1 553 911 |

0.6% |

-212 379 |

|

|

Итого активов |

263 492 135 |

100.0% |

15 948 202 |

|

|

ПАССИВЫ |

||||

|

Источники собственных средств |

24 217 198 |

9.2% |

2 342 654 |

|

|

Резерв на возможные потери |

26 774 847 |

10.2% |

3 595 793 |

|

|

Привлеченные средства |

207 723 412 |

78.8% |

7 418 895 |

|

|

Прочие обязательства |

4 324 103 |

1.6% |

2 348 558 |

|

|

Итого пассивов |

263 492 192 |

100.0% |

15 948 202 |

|

|

Активы, приносящие прямой доход |

225 003 118 |

85.4% |

12 627 115 |

|

|

Обязательства, генерирующие процентные выплаты |

207 723 412 |

78.8% |

7 418 895 |

|

- Учет наличных денежных средств в кассе предприятия

- Современные политические режимы (Понятие и сущность политического (государственного) режима)

- Понятие и основные признаки правовой нормы (Способы изложения правовой нормы в статьях нормативно-правового акта)

- Мотивация и ее теории (Теоретические основы использования технологии мотивации в управлении персоналом организации)

- Теории происхождения государства (Понятие государства и многообразие теорий его происхождения)

- Теории происхождения государства (Классовая теория)

- Проектирование реализации операций бизнес-процесса («Складской учет»)

- Облачные сервисы (Модели развертывания)

- Адаптация ребенка к школе (Теоретические основы процесса адаптации первоклассника к обучению в школе)

- Адаптация ребенка к школе (Теоретический анализ проблемы адаптации ребенка к школе)

- Подвижная игра как средство физического воспитания младших школьников (ПРАКТИЧЕСКАЯ РАБОТА ПО ФИЗИЧЕСКОМУ ВОСПИТАНИЮ МЛАДШИХ ШКОЛЬНИКОВ ЧЕРЕЗ ПОДВИЖНЫЕ ИГРЫ)

- Адаптация ребенка к школе ( Теоретические основы процесса адаптации первоклассника к обучению в школе )