Перспективы реформирования налогообложения НДФЛ

Подоходный налог с физических лиц является важным элементом налоговой системы государства, достоверно отражающим малейшие изменения в экономике страны.

Налоговым кодексом Российской Федерации законодательно установлены несколько дифференцированных ставок по налогу на доходы физических лиц, однако существенный объем налоговых поступлений обеспечивается за счет базовой ставки 13 %, и лишь небольшая часть подоходного налога приходится на другие ставки.

НДФЛ, согласно статье 13 НК РФ, является федеральным налогом, при этом большая часть средств поступает в региональные бюджеты, остальное в местный бюджет.

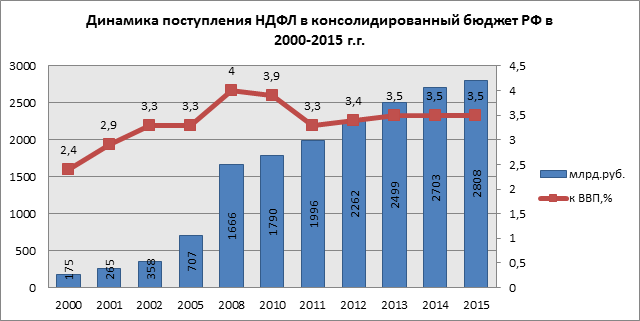

Рассматривая динамику поступлений налога на доходы физических лиц в консолидированном бюджете РФ, можно отметить, что поступления НДФЛ по отношению к валовому внутреннему продукту ежегодно снижаются, начиная с 2008-го кризисного года, не превышая своего максимального значения в 4%, что подтверждает малую фискальную эффективность существующей системы подоходного налогообложения, и иллюстрируется на рис. 1.

Рисунок 1. Динамика поступления НДФЛ в консолидированный бюджет РФ в 2000-2015

Снижение фискальной функции подоходного налога обусловлено не только кризисными явлениями в экономике, но и недоработками в механизмах правового регулирования и налогового администрирования НДФЛ.

В России установлена плоская (пропорциональная) ставка НДФЛ в размере 13%, по которой облагается любой уровень дохода. Принятие в 2001 г. единой ставки мотивировалось легализацией доходов граждан и увеличением налоговых поступлений в бюджет. Действительно, уже в 2002 г. платежи по НДФЛ выросли в два раза и в последующие годы сохраняли устойчивый рост, однако он был обусловлен вовсе не введением плоской шкалы налогообложения, а общим подъёмом экономики и изменениями налогового законодательства. Значение удельных поступлений НДФЛ также не даёт достаточных оснований говорить, что пропорциональная ставка явилась причиной увеличения сборов налога: за прошедшие пятнадцать лет доля НДФЛ в ВВП так и не превысила 4% (рис. 1), что гораздо ниже международных показателей (США – 12%, Австралия – 13%, Швеция – 18%, Дания – 26%).

Не лучшим образом сложилась и динамика теневой зарплаты. Так, в стране по-прежнему высока доля работодателей, выплачивающих зарплату в «конвертах». После введения плоской шкалы доля её в общем объёме оплаты труда в экономике увеличилась. По заявлению заместителя председателя Правительства РФ, 36% россиян работают нелегально.

Таким образом, действие единой ставки НДФЛ не способствовало решению заявленных при её введении основных задач – увеличению наполняемости бюджета и легализации доходов. В результате пропорционального налогообложения, не позволяющего выстроить эффективную и справедливую систему распределительных отношений в обществе, НДФЛ выполняет в основном фискальную функцию и слабо используется как инструмент воздействия на социально-экономические процессы.

Основными недостатками существующей системы подоходного налогообложения являются слабая реализация социальной роли налога ввиду несоблюдения принципа справедливости налогообложения; значительные масштабы уклонения от уплаты НДФЛ, являющиеся следствием низкого уровня налогового администрирования, а также высокая степень расслоения общества по размерам доходов.

Исправить эти недостатки, достичь оптимальной справедливости в налогообложении можно только путём введения прогрессивных ставок, учитывающих различия в размерах доходов налогоплательщиков.

В качестве предложений по совершенствованию налога на доходы физических лиц, можно выделить:

1. Введение стандартного налогового вычета по НДФЛ для улучшения благосостояния низкооплачиваемых категорий работников, ежемесячные доходы которых не превышают 20 тыс.руб.

2. Введение дифференцированной ставки налога: доходы от 1 млн. рублей до 3 млн. рублей - обложить по ставке 10%, доходы свыше 3 млн.руб. в год по ставке 25%; от 15млн.руб. до 30 млн.руб. - 35%, а свыше 30 млн.руб. - 50%. Граждан с доходами свыше 3 млн.руб. в год в нашей стране не более 1%, но на них приходится около 40% поступлений от совокупных доходов физических лиц. По подсчетам Министерства финансов РФ в бюджет поступило бы до 300 млрд. руб., а это половина расходов на образование в стране.

3. Ужесточение законодательства в части налогообложения доходов физических лиц, введение существенных штрафов для работодателей, выплачивающих «серую» зарплату. Предоставление гарантий и защиты от увольнения работников, предоставивших информацию о недобросовестном работодателе. Открытие «горячей линии» для приема таких заявлений.

4. На законодательном уровне обязать работодателей выплачивать заработную плату только в безналичной форме.

5. Введение контроля над расходами отдельных категорий граждан, и сопоставление их с доходами, с целью выявления скрытого дохода.

Все указанные меры приведут к ожидаемому увеличению поступлений подоходного налога в бюджет, что в кризисных условиях и дефиците бюджетов всех уровней, чрезвычайно актуально. Важная роль при проведении реформы данного налога должна отводится повышению его социальной справедливости. В тоже время необходимо отметить, что условия для значительных изменений налога пока не созданы. Необходимо учесть опыт налогообложения доходов в развитых странах, российский менталитет, чтобы применение реформы налога на доходы физических лиц дало ожидаемый для бюджета эффект.

- Особенности оценки рыночной стоимости объектов коммерческой недвижимости в Московской области.

- Теоретические, методологические и концептуальные основы формирования и управления стоимостью недвижимости

- Ассирийские дворцы: сюжетные композиции и особенности рельефов

- Потребности в информационном государственном управлении и предпринимательской деятельности

- Влияние среды на развитие интеллекта

- Преимущество интернет-опросов

- Какие тенденции развития на рынке платежных инструментов - банковских карт в России?

- Создание своего имиджа

- Для меня быть лидером-это значит…

- Демотивация труда и способы ее снижения

- Трудности в регулировании бизнеса в РФ

- Управление стоимостью компаний с использованием инструментов краудинвестинга