Оценка глобальных тенденций развития «зеленых облигаций» и перспектив внедрения «зелёных облигаций» в России

Одной из наиболее популярных тенденций на современных финансовых рынках является активное пропагандирование инвестиций в эко проекты. Объемы данного сегмента рынка растут, необходимость формирования правового регулирования для каждой конкретной страны и мирового сообщества в целом становится все более актуальной. Именно поэтому в качестве темы для исследования были выбраны «зеленые» финансы.

В данной работе будет рассмотрена сущность экологических инвестиций на основе «зеленых» облигаций, анализ мирового рынка «зеленых» облигаций, а также утвержденных стандартов их функционирования. Также работа включает характеристику особенностей российского рынка инвестиций в экологические проекты и разбор критериев для спецификации «зеленых» облигаций в России. Важной особенностью данного исследования является сочетание анализа существующих «зеленых» финансовых инструментов и механизмов их применения в России.

Ключевые слова: «зелёные» финансы, инструменты «зелёного» инвестирования, «зелёные облигации», регулирование «зелёного» финансирования, критерии и механизмы отбора проектов для «зелёного» инвестирования.

- Сущность «зеленых» финансов, инструменты и механизмы «зеленого» финансирования в мире, достижения отдельных стран.

«Зеленые» финансы – это финансовые инструменты или инвестиции, включающие в себя капитальное, долговое финансирование, инструменты риск-менеджмента (гарантии для инвесторов, страховые продукты, деривативы), выпущенные по контракту фирмой, проектным агентством, публичным или частным, в обмен на создание позитивных экологических экстерналий, которые реальны, подтверждены и признаны международным сообществом в рамках его правовой концепции[1].

Инструменты «зеленого» финансирования созданы или для увеличения потенциала роста прибыли проектов, вовлеченных в данный концепт, или для усиления их капитальной структуры через предоставление доступа к капитальным и долговым ресурсам.

- Увеличение прибыли.

Подходящие для данной цели проекты могут быть разработаны для углеродного финансирования, которое позволяет создавать торгуемые сертификаты в рамках стандартов ООН. Конвенция ООН в данной сфере позволяет снижать риски, возникающие в рамках данного финансирования, более того, сертификаты на выброс углеводородов являются наиболее привлекательным инструментом с точки зрения долгосрочного эффекта, приносящим ни с чем не сравнимые возможности и выгоды участникам такого рода финансирования.

- Усиление капитальной структуры.

«Зеленое» финансирование делает доступными инструменты, облегчающие проектное финансирование: гранты на разработку, займы и депозиты, льготные процентные ставки и предоставление капитала по цене ниже рыночной. В зависимости от типа проекта, его цели и географии, можно разрабатывать различные комбинации подобных инструментов для достижения максимального уровня взаимных выгод инвестора, инициатора проекта и мирового сообщества в целом.

- Инструменты в рамках риск-менеджмента.

Иногда «зеленые» проекты достаточно трудно финансировать в силу их специфичных рисков. Для их митигации применяются такие инструменты, как гарантии, страховки и установление ценового «пола».

Самой, пожалуй, существенной частью формирующегося рынка «зеленых» финансов в мире является новая банковская система, которая отличается от традиционной большим количеством уровней, включающих как новые экофинансовые отделы в существующих коммерческих банках, так и создаваемые с нуля глобальные банки развития. Именно банковская сфера способна наиболее реактивно отвечать на вызовы, стоящие перед инвесторами, желающими финансировать экологические проекты – длительный срок окупаемости и большие требуемые объемы вложений. Синдицированные кредиты – один из самых перспективных продуктов на рынке зеленого финансирования. Объем этого рынка в 2015-2016 годах составил около 160 млрд. долл. Среди стран, участвующих в такого рода кредитовании, стоит отметить США (34,5 % потребляемых зеленых ресурсов), Великобританию (8%), Китай и Индию (по 4 %). Важно отметить, что в этом списке Россия хоть и отстает от лидеров, все же уверенно держится в первой десятке – 0,2%, 6 место.

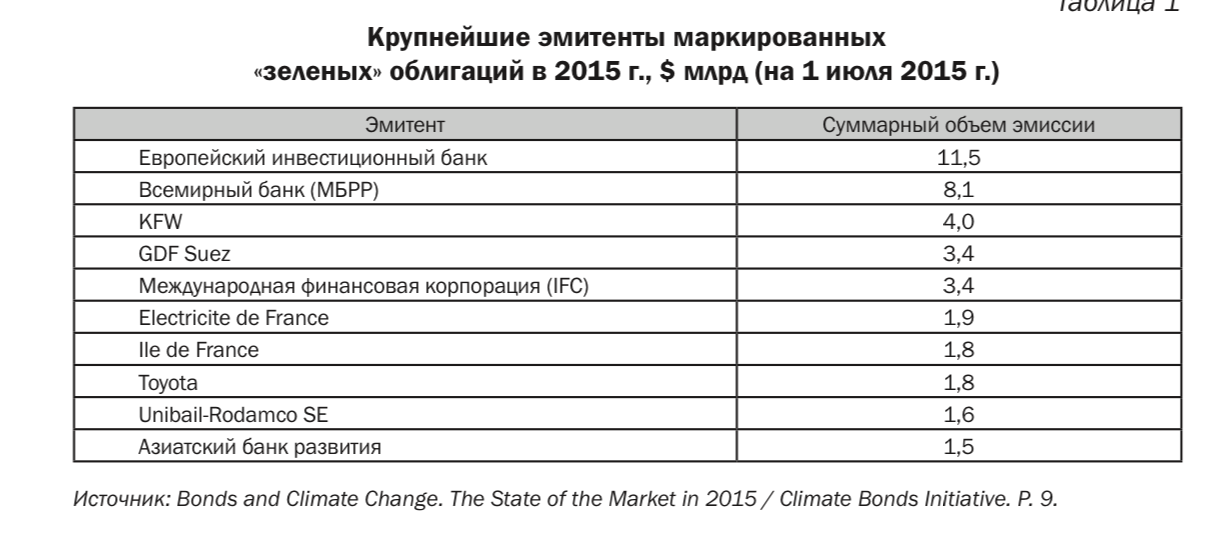

Помимо синдицированных кредитов в рамках развития концепции «зеленых» финансов все более распространенными становятся «зеленые» облигации. C-bonds следующим образом определяет сущность этого инструмента: облигации, для того, чтобы их причислили к «зеленым», должны сочетать в себе четыре качества – финансируемые проекты должны быть экологичными, сами инвестиции должны пройти оценку на соответствие эко принципам, средства могут быть только целевыми, а их расходование – прозрачным. Рынок «зеленых» облигаций представлен корпорациями и банками развития, наибольших успехов на нем достигли Shanghai Pudong Development Bank, European Investment Bank, Bank of China, Mexico City Airport Trust, Électricité de France, Iberdrola, TenneT Holdings, Toyota, Apple Inc. и New York MTA.

Существует несколько видов «зеленых» облигаций.

|

Вид «зеленых» облигаций |

Краткое описание |

Пример |

|

Корпоративные с общим обязательством |

Выпускаются корпорациями для финансирования собственных «зеленых» проектов, гарантом выступают эмитенты |

2013 год – Bank of America Merril Lynch, $500 млн. |

|

Проектные облигации |

Выплаты обеспечиваются денежным проектом от самого проекта, для митигации рисков используются банковские гарантии |

2013 год – Solar Star Funding, $1млрд. Проект в области солнечной электроэнергетики в США. |

|

Доходные облигации |

Выплаты осуществляются за счет реализации произведенных в рамках проектов товаров/услуг |

2013 год – правительство штата Гавайи «зеленое» финансирование модернизации электросетей |

|

Обеспеченные обособленным пулом активов (активы изымаются с баланса) |

Выплаты формируются на основе денежного потока проекта |

2013 год – Solar City $54 млн. секьюритизорованные займы на производство и размещение на крышах домов солнечных батарей |

|

Обеспеченные зарезервированными на балансе эмитента активами |

Выплаты формируются на основе денежного потока проекта |

2015 год – BerlinHyp, EUR 500 млн. |

Немаловажным инструментом среди «зеленых» финансов являются фондовые индексы (Standard & Poor’s Global Clean EnergyIndex, NASDAQ Clean Edge Green Energy Index и FTSE Japan Green Chip 35) и производные финансовые инструменты – «зеленые» бумаги, обеспеченные активами, «погодные» деривативы, углеродные контракты по принципу опциона, фьючерса или форварда[2].

Таким образом, рынок «зеленых» финансов в настоящее время представлен большим количеством разнообразных инструментов, которые создают своего рода надстройку к традиционным методам инвестирования. Основным отличием и преимуществом такого рода инвестиций является их направленность не только на получение прибыли, но и на улучшение экологической ситуации в мире.

- Оценка и статистические данные по «зеленым» облигациям по странам, в т.ч. темпы роста, условия выпусков, распределение по отраслям, виды инфраструктуры.

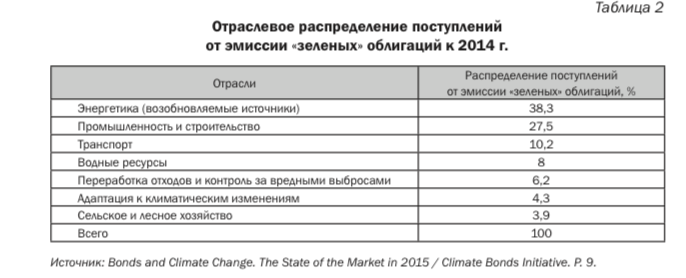

Согласно отчету Международного Банка Реконструкции и Развития (МБРР) за 2016 год[3], основными секторами выпуска «зеленых» облигаций являются: возобновляемая энергия (37%), транспорт (35%), сельское и лесное хозяйства & землепользование (13%), вода и водопотребление (8%), климатически устойчивая инфраструктура (6%).

Что же касается распределения по регионам, то лидирующие позиции здесь занимают Восточная Азия и Тихоокеанский регион (36%) и Латинская Америка и страны Карибского бассейна (25%), далее Южная Азия (17%) и Европа и Центральная Азия (16%), замыкает список Ближний Восток и Северная Африка (6%).

Динамика рынка «зеленых» облигаций неоднородна: так, в 2013 году его объем составлял около 11 млрд долл. США, через год он увеличился более чем в 3 раза до 37 млрд, что было вызвано началом повсеместной эмиссии корпоративных облигаций, в 2015 же прирост составил всего около 12%, на что повлияло, скорее всего, замедление темпов роста мировой экономики и корректировка ожиданий. В 2016 году прирост составил почти 100% и мировой рынок «зеленых» облигаций оценивался уже в 81 млрд долл. США. Скорее всего, этот рост стимулировало Парижское соглашение, которое было подписано в апреле 2016 года более чем 100 странами мира и подтолкнуло инвестиции в «зеленые» технологии и финансирование. Прогноз на конец 2017 года, по версии Ernst&Young, составляет 150 млрд.[4] Climate Bonds Initiative ставит цель в 130 млрд долл. США, по данным на сентябрь 2017 уже имелось 83 млрд. [5]

Стоит отметить, что в 2016 году из общей капитализации рынка в 81 млрд долл. США 36 млрд приходилось на Китай. Что интересно по отраслевому распределению Китай придерживается принципа эквивалентности – доля отраслей варьируется от 17% до 21%. Впервые выпуск «зеленых» облигаций финансовыми институтами Китая был произведен в 2015 году, то есть за два года Китай занял больше трети всего рынка. Это связано с тем, что в стране был введен 5-летний план на развитие «зеленой» экономики с 2016 по 2020 гг.

Впервые о стандартизации условий выпуска «зеленых» облигаций с целью стабилизации развития данного ранка заговорили в 2013 году. Так, Всемирный банк предложил критерии, которым должны соответствовать проекты, получающие «зеленое» финансирование. А в 2014 году общими усилиями 13 международных банков были сформулированы общие принципы выпуска «зеленых» облигаций. Первым национальным регулятором выступил Народный банк Китая, который в 2015 году опубликовал единый свод правил выпуска таких облигаций в стране.

- Анализ регулятивных критериев отнесения к зеленым облигациям по странам, где существует инструмент, анализ льгот для зеленых облигаций.

Впервые о критериях отнесения облигаций к «зеленым» задумались в 2011 году, когда Climate Bond Initiative (CBI) выпустила 4 отраслевых стандарта – в отношении проектов по солнечной энергетике, низкоуглеродному общественному транспорту и энергоэффективным зданиям[6]. Последующие версии этих стандартов расширяли отраслевую спецификацию и применимость, определяли порядок сертификации, требования к эмитентам. Именно в рамках этой регуляторной стратегии сформировалась необходимость заключения третьей стороны для признания облигаций «зелеными». Важно отметить, что стандарты CBI являются добровольными, но следование их рекомендациями выгодно для эмитентов, поскольку это своего рода сигнал о прозрачности и экологической направленности привлеченных инвестиций.

Важность развития «зеленого» финансирования осознала мировым сообществом, о чем свидетельствует, в частности, разработанные международной группой институциональных инвесторов под эгидой Генерального Секретаря ООН 6 принципов «ответственного инвестирования»[7]:

- Необходимость вовлечения принципа разумного с экологической и социальной точки зрения инвестирования в инвестиционный анализ и процесс принятия решений.

- Включение этих принципов в политику участвующих в проектах организаций

- Обеспечение надлежащего раскрытия информации о применении принципов

- Продвижение применения принципов, их имплементации в нормативно-правовую систему, регулирующую финансовый рынок

- Международное сотрудничество для обеспечения распространения принципов

- Важность регулярного отчета о прогрессе в области зеленого инвестирования

Несмотря на то, что рынок «зеленых» облигаций находится в стадии активного роста, о чем свидетельствует динамика его объема, некоторыми странами уже выработана целая система показателей, позволяющих идентифицировать финансовые вложения, относящиеся к данной сфере.

В 2015 году в Китае было разработано Руководство по выпуску «зеленых» облигаций. В рамках данного документа «зелеными» являются облигации, выпущенные финансовыми институтами со статусом юридического лица исключительно с целью поддержания экологичных отраслей и погашения долга и процентов по согласованию заинтересованных сторон[8].

По требованию Народного банка Китая, эмитенты «зеленых» облигаций должны представлять план использования поступлений, раскрывать и пояснять информацию о такого рода использовании на ежеквартальной основе, проводить экспертизу для регистрации и сертификации (большая часть пользуется услугами крупных аудиторских компаний). Сам Народный Банк, для стимулирования роста отрасли создал и постоянно совершенствует систему мониторинга и контроля расходования средств, полученных на «зеленые» проекты, проводит операции рефинансирования, субсидирует процентные ставки для проектов, соответствующих требованиям. Также в Китае введен режим особых преференций для «зеленых» облигаций, созданы саморегулируемые банковские организации по контролю за этим рынком, предоставляется помощь по проведению стресс-тестов на экологические риски для эмитентов «зеленых» облигаций.

В Индии в 2016 году Совет по ценным бумагам определил критерии отнесения к «зеленым» облигациям, как направленность в одном или нескольких направлений, среди которых:

- Возобновляемые источники энергии

- Эко транспорт

- Стимулирование сохранения биологического разнообразия

- Рациональное использование лесных ресурсов

- Управление водными ресурсами

- Утилизация отходов

- Приспособление к изменениям климата

Таким образом, в сфере регулирования «зеленых» облигаций можно отметить несколько сформированных критериев отнесения финансовых инструментов к этому классу, как на уровне международных организаций, так и на государственном уровне, например, в Китае и Индии. Иными словами, система классификации еще не совершенна, но начало, определенно, положено.

- Оценка перспектив внедрения инструмента в России на основе анализа потребностей в финансировании и текущего рынка инфраструктурных проектов.

В настоящий момент внимание к «зеленому» финансированию повышено и в России, но непосредственных эмиссий еще не было. Многие крупные корпорации заявили о своей заинтересованности в этом инструменте – в частности, Сбербанк, ВЭБ, «Норильский Никель». Так, «Норникель» заключил в 2016 году контракт с канадской SNC-Lavalin контракт по утилизации химических отходов производства, сделка оценивается в 1,7 млрд долл. США.

Согласно отчету CBI, в период с 2010 по 2015 годы Европейский Банк Реконструкции и Развития и Всемирный Банк суммарно выпустили «зеленых» облигаций, номинированных в российской валюте, на сумму около 4 млрд руб. Одними из основных направлений инвестирования являются борьба с природными катаклизмами (в основном – лесные пожары) и развитие гидрометеорологической службы России.

Совершенно очевидно, что для поддержания конкурентоспособности экономики в долгосрочной перспективе перед государством стоит задача перейти к экологически устойчивому развитию с низким потреблением углерода. Однако в сложившейся ситуации бюджетных ресурсов для этой цели практически нет, что поднимает вопрос о стороннем финансировании. Наиболее логичным решением в данном случае является развитие рынка «зеленых» облигаций для стимулирования экологических инициатив в России.

Рассмотрим законодательную базу в РФ относительно «зеленых» облигаций. Во-первых, Федеральный закон от 21.12.2013 г. №379-ФЗ[9] создал предпосылки преобразования активов юридических лиц, которые приносят доход, в ликвидную форму посредством выпуска ценных бумаг. Такой процесс называется секьюритизацией, и в данном Законе специфицированы два ее типа: балансовая и небалансовая. Этот момент является законодательной предпосылкой для выпуска «зеленых» облигаций в России, аналогичных облигациям с покрытием и asset-back securities (ABS). Кроме того, устанавливаются правила проектного финансирования с помощью облигаций под обеспечением залогов имущества или денежных требований. Так же Закон вводит в России аналог SPV (special purpose vehicle) – компанию специального назначения, создание которой производится с целью осуществления контроля за определенным проектом или целью. Такой вид управления позволяет эффективнее управляться с финансовыми потоками и правильно выстраивать бизнес-процессы. В России это специализированное финансовое общество и общество проектного финансирования. Все это является основой для «зеленого» финансирования.

Помимо этого, Федеральный закон от 13 июля 2015 г. No 224-ФЗ[10] содержит перечень объектов для государственно-частного партнерства, многие из которых относятся к «зеленым» секторам экономики. Это облегчит привлечение частных инвесторов в финансирование российских проектов, в том числе и посредством выпуска «зеленых» облигаций.

Рынок экологических проектов в России представляет особый интерес для инвесторов, поскольку он одновременно активно растет и поддерживается государственными льготами и субсидиями (2017 год объявлен годом экологии). Предполагается, что в 2017 году будет реализовано 234 крупных экологических проекта, проведено не менее 600 природоохранных мероприятий.[11] Общий объем финансирования экологических проектов составил 347 млрд руб., из них 238 млрд – только в 2017 году. 55% инвестиций поступило из внебюджетных источников, 41 – из государственного бюджета, а 4% - из региональных[12]. Основными направлениями таких проектов являются внедрение «наилучших доступных технологий» на предприятиях, управления отходами, охрана водных объектов и лесовосстановление. Все это положительным образом сказывается на перспективах для развития рынка «зеленых» облигаций в России.

Перспективы внедрения «зеленых» облигаций в России очень высока, особенно если привлекать денежные сбережения населения РФ, которые с начала 2016 года выросли практически на четверть – с 24 трлн до 29,3 трлн руб. Из этой суммы только 16,2% инвестировано в ценные бумаги, а 17,4% — это наличные деньги, остальное хранится на вкладах.[13] Все это открывает большой потенциал для развития «зеленых» облигаций в России.

Тем не менее, законодательная база для организации рынка «зеленых» бумаг в России еще далека от совершенства. Препятствий для выпуска «зеленых» ценных бумаг на данный момент нет, однако существует проблема в том, что именно считать «зеленым» финансированием.

В связи с этим необходимо провести следующие действия для обеспечения регуляторных основ экологических бумаг в РФ, которые были бы направлены на ключевые аспекты зеленых облигаций – использование средств, процесс оценки и отбора проектов, управление средствами, отчетность:

- Разработать единый стандарт «зеленых» облигаций, учитывая вопросы их маркирования. Например, в Китае компании маркируются как «зеленые» и «черные»: первые пользуются тарифными льготами, а вторые – которые загрязняют окружающую среду – облагаются повышенными тарифами.

- Введение новой методики оценки «зеленых» бумаг для агентств АКРА и Эксперт РА по стандартам западных рейтинговых агентств (например, Moody`s). Это позволит выработать критерии оценки экологичных товаров и услуг и размещать государственные заказы в области экологии.

- Разработать стандарты раскрытия информации, согласно которым инвестор получит сведения, на какие проекты были направлены его средства – то есть методики проектного «зеленого» финансирования.

Таким образом, необходимо составить список типов проектов, которые могут быть профинансированы с помощью «зеленых» облигаций. К примеру: возобновляемые источники энергии, эффективное использование электроэнергии, предотвращение загрязнения и контроль, экологически устойчивое управление живыми природными ресурсами и землепользованием, сохранение земного и водного биоразнообразия, экологически чистый транспорт, устойчивое управление водными ресурсами и сточными водами, адаптация к изменению климата, экологически эффективные продукты безотходной экономики, производственные технологии и процессы; зеленые здания. Данный список носит лишь примерный характер, а вынесение решения о соответствии проекта одной из данных категорий должно выноситься специальной экспертной комиссией.

Кроме этого, что касается оценки и отборов проектов, эмитент должен предоставить следующую информацию: цели привлечения инвестиций, процедуру проверки соответствия типу проекта вышеперечисленному перечню, квалификационные критерии, определяющие и управляющие рисками, связанными с проектами.

Управление привлеченными средствами также должно производиться определенным образом. Таким образом, средства от эмиссии должны быть размещены на отдельном счету или переведены в отдельный портфель и учтены в отчетности в качестве отдельной операции по «зеленым» проектам. В течение периода, когда облигации находятся в обращении, необходима периодическая корректировка баланса привлеченных средств, а также отчетность по размещению неиспользованных средств. Для обеспечения необходимого уровня прозрачности всего процесса рекомендовано привлечение третьей стороны для проведение аудиторской деятельности и вынесения независимой оценки по проектам.

Немаловажным принципов функционирования рынка «зеленых» ценных бумаг является соответствующая отчетность. То есть эмитент должен быть готов предоставить всю актуальную информацию касательно движения полученных средств, а также периодически обновлять ее. В случае, если подобная информация является конфиденциальной в связи с конкуренцией, она должна быть предоставлена в виде обобщений или процентного соотношения от общих поступлений. Также необходимо внедрение новых показателей эффективности инвестиций в качественном и количественном измерении. Они могут варьироваться в зависимости от типа проекта и отрасли, в котором он функционирует (например, энергоемкость, сокращение выработки парниковых газов, сокращение числа автомобилей и т.д.).

Международная финансовая корпорация (МФК) в 2012 году установила несколько стандартов деятельности, которые должны соблюдать ее клиенты, одним из которых является оценка и управление экологическими и социальными рисками и воздействиями. Этот стандарт подразумевает общую оценку, определяющую данные риски, а также мероприятия по взаимодействию с населением по проектной информации и консультации в вопросах, непосредственно их затрагивающих, а также управление рисками данных проектов в течение всего времени их проведения.

МФК разработала специальную Систему Экологического и Социального Менеджмента (СЭСМ), которая предусматривает взаимодействие всех заинтересованных сторон в вопросах экологии и социальной среды. Также предусмотрены специальные обстоятельства, когда оценка и контроль за рисками передаются в компетенцию государственных органов.

Во время работы над проектом предусматривается создание отдельного информационного реестра с результатами деятельности, который необходимо поддерживать и обновлять на протяжении всего проекта. Необходимая информация должна быть предоставлена всем затронутым сообществам, объем информации варьируется от масштаба проекта и степени рисков – от экологических и социальных оценок до краткого изложения ключевых вопросов и гарантий. Данная информация включает в себя цели проекта, его предполагаемая продолжительность, а также потенциальные риски воздействия на данные сообщества и меры предотвращения их последствий, механизм рассмотрения жалоб и процедуру взаимодействия сторон.

Что же касается российских предприятий, то многие крупные промышленные организации полностью соответствуют международным критериям раскрытия информации в области проектов экологии. Так, например, ПАО «Газпром» в своем отчете предоставляет информацию о текущей деятельности предприятия, оценке возможных экологических рисков. С 2010 года компания выпускает ежегодный Экологический отчет, проводятся общественные обсуждения для объектов инвестиционной деятельности, проведение встреч с представителями СМИ, проводятся добровольные экологические мероприятия.

Печатные издания:

Богачева О. В., Смородина О. В. «Зеленые» облигации как важнейший инструмент финансирования «зеленых» проектов, Финансовый журнал №2, 2016.

Информационный бюллетень EY «Чистые технологии и устойчивое развитие», выпуск 1 ««Зеленая» экономика России: новые инвестиционные возможности», март 2017

Прогноз Министерства природных ресурсов и экологии Российской Федерации, 2016

Федеральный закон от 13 июля 2015 г. No 224-ФЗ «О государственно-частном партнерстве, муниципально-частном партнерстве в Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации»

Федеральный закон от 21 декабря 2013 г. No 379-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации». Ст. 5

- Establishing China’s Green Financial System, 2015, р. 9–11

Интернет-источники:

- Доклад международной финансовой корпорации о стандартах деятельности по обеспечению экологической и социальной устойчивости

https://www.ifc.org/wps/wcm/connect/cd44c6004b8bbc068dbccfbbd578891b/PS_Russian_2012_Full-Document.pdf?MOD=AJPERES

Обзор регулирования финансовых рынков Банка России, 2016

https://www.cbr.ru/finmarkets/files/development/review_160217.pdf

Отчет о результатах проектов в рамках года экологии в России

http://ecoyear.ru/numbers-and-facts/

Федеральная служба государственной статистики, отчет о сбережениях граждан

http://www.gks.ru/free_doc/new_site/population/urov/doc3-1-2.htm

- Climate Bonds Initiative 2017 Green Bonds Interim Report

https://www.climatebonds.net/2017/09/global-green-bonds-overtake-2016-total-83bn-28th-sept-now-sight-our-130bn-december-31st

- Climate Mundial Mission Goals

http://climatemundial.com/whatisgreenfinance/

- Principles for Responsible Investment Association Signatories` Commitment

https://www.unpri.org/about/the-six-principles

The World Bank impact Report, June 2016 http://treasury.worldbank.org/cmd/pdf/WorldBankGreenBondImpactReport.pdf

Таблица 1

Таблица 1

Таблица 2

Таблица 2

-

Climate Mundial mission ↑

-

Establishing China’s Green Financial System, 2015, р. 9–11 ↑

-

http://treasury.worldbank.org/cmd/pdf/WorldBankGreenBondImpactReport.pdf ↑

-

Информационный бюллетень EY «Чистые технологии и устойчивое развитие», выпуск 1 ««Зеленая» экономика России: новые инвестиционные возможности», март 2017 ↑

-

https://www.climatebonds.net/2017/09/global-green-bonds-overtake-2016-total-83bn-28th-sept-now-sight-our-130bn-december-31st ↑

-

Богачева О. В., Смородина О. В. «Зеленые» облигации как важнейший инструмент финансирования «зеленых» проектов, Финансовый журнал №2, 2016. ↑

-

https://www.unpri.org/about/the-six-principles ↑

-

https://www.cbr.ru/finmarkets/files/development/review_160217.pdf ↑

-

Федеральный закон от 21 декабря 2013 г. No 379-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации». Ст. 5 ↑

-

Федеральный закон от 13 июля 2015 г. No 224-ФЗ «О государственно-частном партнерстве, муниципально-частном партнерстве в Российской Федерации и внесении изменений в отдельные законодательные акты

Российской Федерации» ↑

-

По прогнозам Министерства природных ресурсов и экологии Российской Федерации. ↑

-

http://ecoyear.ru/numbers-and-facts/ ↑

-

http://www.gks.ru/free_doc/new_site/population/urov/doc3-1-2.htm ↑

- Менеджмент как наука, практика и искусство

- Проектирование базы данных «Автошкола»

- Ключевые проблемы развития рынка ценных бумаг в Российской Федерации

- Эффективность функционирования финансового механизма

- Расчеты платежными поручениями

- What specific things can you do to achieve your goal?

- Проблема личной эффективности руководителя

- Мой аттестат на древнем носителе

- Система налогообложения как инструмент регулирования экономики

- Порядок взаимодействия различных элементов финансовой системы государства

- Порядок оформления расчетных документов

- Порядок взаимодействия различных элементов финансовой системы государства