Основы оценки стоимости предприятия

Оценка стоимости предприятия (бизнеса) - это расчет и обоснование стоимости предприятия на определенную дату. Оценка стоимости бизнеса представляет собой целенаправленный упорядоченный процесс определения величины стоимости объекта в денежном выражении с учетом влияющих на нее факторов в конкретный момент времени в условиях конкретного рынка.

Основными факторами, которые влияют на оценку стоимости предприятия (бизнеса) это время и риск. Время получения дохода или до получения дохода измеряется интервалами или периодами. Интервал или период, может быть равен дню, неделе, месяцу, кварталу, полугодию или году. Продолжительность прогнозного периода влияет на величину рыночной стоимости, потому, что учитывается при дисконтировании. Рыночная стоимость бизнеса изменяется во времени под влиянием многочисленных факторов, поэтому она определяется только по состоянию на конкретный момент времени. Уже через несколько месяцев она может быть иной. Следовательно, постоянная оценка и переоценка объектов необходима в условиях рыночной экономики.

Другим существенным фактором рыночной стоимости является риск - вероятность того, что доходы, которые будут получены от инвестиций в оцениваемый бизнес, окажутся больше или меньше прогнозируемых. При оценке важно помнить, что существуют разные виды риска и что ни одно из вложений в условиях рыночной экономики не является абсолютно безрисковым.

Результатом произведенной оценки, как правило, является рассчитанная величина рыночной стоимости или ее модификации. Рыночная стоимость - это «наиболее вероятная цена, по которой данный объект оценки (предприятие) может быть отчужден на открытом рынке, когда стороны сделки действуют разумно, располагая всей необходимой информацией, на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства. Отличительной чертой рыночной оценки стоимости и одновременно обязательным требованием является ее привязка к конкретной дате. Расчет рыночной стоимости в современной экономике необходим в силу следующих причин:

- оценка (или определение) рыночной стоимости позволяет продавцу или покупателю «выставить» объект оценки по наиболее реальной цене, т.к. рыночная стоимость учитывает не только и не столько индивидуальные затраты, и ожидания, но ситуацию на рынке в целом, ожидания рынка, общеэкономические тенденции развития, оценку данного объекта со стороны рынка;

- знание величины рыночной стоимости позволяет собственнику объекта оптимизировать процесс производства, принимать меры, направленные на увеличение стоимости объекта, на сохранение разрыва между индивидуальной (внутренней) и рыночной стоимостью в случае превышения последней;

- периодическая рыночная оценка стоимости объектов позволяет повысить эффективность управления и предотвратить банкротство и разорение;

- покупателю, инвестору оценка стоимости предприятия (бизнеса) помогает принять верное эффективное инвестиционное (или иное) решение;

- оценку стоимости проводят специально обученные профессионалы - эксперты оценщики, а их профессиональная оценка позволяет получить обоснованные результаты, их транзакционные издержки существенно ниже;

- оценщик несет ответственность за качество выполненных работ, следовательно, риск неправильной оценки «ложится на плечи» именно эксперта;

- оценка стоимости в макроэкономическом аспекте является рычагом регулирования экономики со стороны государства, особое значение оценка имеет при управлении государственной и муниципальной собственностью.

Таким образом, оценка стоимости предприятий (бизнеса) позволяет решать многие насущные задачи в рыночной экономике. Будучи важным инструментом рыночной экономики, стоимостная оценка должна быть определенным образом и организована. От этого зависит качество работы оценщиков, эффективность и адекватность принимаемых с их помощью решений.

Практически во всех странах, где проводится оценка стоимости, ее осуществляют независимые профессионалы оценщики, которые в своей работе придерживаются установленных стандартов оценки. В нашей стране оценка стоимостиразличных объектов, в том числе и бизнеса, проводится на основании Федерального закона «Об оценочной деятельности в РФ», «Стандартов оценки …» и иных нормативно-правовых актов независимыми лицензированными оценщиками, прошедшими специальную профподготовку.

Процесс оценки предполагает наличие оцениваемого объекта и оцениваемого субъекта. Субъектом оценочной деятельности являются, с одной стороны, профессиональные оценщики, обладающие специальными знаниями и практическими навыками, с другой стороны - потребители их услуг, заказчики. В роли профессиональных оценщиков выступают юридические лица (оценочные фирмы, отделы оценки аудиторских и других компаний) и физические лица (индивидуальные предприниматели). Профессиональные оценщики работают по заказам, поступающим от государственных органов, предприятий, банков, инвестиционных и страховых институтов, от граждан.

Объектом стоимостной оценки является любой объект собственности. При этом в расчет принимаются не только различные характеристики объекта, но и права, которыми наделен его владелец. Объекты оценки являются объектами гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте. При оценке бизнеса объектом выступает деятельность, направленная на получение прибыли и осуществляемая на основе функционирования имущественного комплекса предприятия. Согласно ст. 132 Гражданского кодекса РФ, предприятие (организация) является объектом гражданских прав, вступает в хозяйственный оборот и участвует в хозяйственных операциях - в результате этого возникает потребность в оценке его стоимости.

Большое значение имеет организационно правовая форма существования предприятия. При оценке необходимо конкретизировать состав имущества предприятия и его права: ведь структура многих промышленных предприятий очень сложна. В структуру предприятия могут входить цеха; участки, обслуживающие хозяйства; специальные подразделения; конторские строения; средства связи и коммуникации, которые могут располагаться на разных площадях и даже в разных регионах. Объектом оценки могут быть объединения, холдинги и даже целые финансово-промышленные группы. В этом случае в рамках одного бизнеса объединяют несколько дочерних компаний, отделений, филиалов. Для правильной оценки необходимо проследить формирование денежных потоков и направления их движения, а также права и роль каждого из этих подразделений. Необходимо также выяснить, входят ли в состав объекта оценки подразделения социально культурной сферы.

При оценке бизнеса надо учитывать то, что предприятие, будучи юридическим лицом одновременно является и хозяйствующим субъектом (ст. 48 ГК РФ), поэтому его стоимость должна учитывать кроме всего прочего, наличие определенных юридических прав - именно это является одной из особенностей бизнеса, как объекта оценки. Другой немаловажной особенностью бизнеса как объекта оценки является то, что, оценивая стоимость бизнеса, определяют стоимость собственного капитала предприятия (организации) - потому как основу любого бизнеса составляет капитал, который функционирует в рамках определенных организационных структур предприятий. Поэтому, оценивая бизнес, мы определяем стоимость собственного капитала с учетом его организационно правовой формы, отраслевых особенностей и нематериальных активов, включая goodwill (деловая репутация).

Профессиональный оценщик в своей деятельности всегда руководствуется конкретной целью. Четкая, грамотная формулировка цели позволяет правильно определить вид рассчитываемой стоимости, выбрать метод оценки. Как правило, цель оценки состоит в определении какого-либо вида оценочной стоимости, необходимой клиенту для принятия инвестиционного решения, для заключения сделки, для внесения изменений в финансовую отчетность и т.п. В проведении оценочных работ заинтересованы различные стороны, от государственных структур до частных лиц: контрольно- ревизионные органы, управленческие структуры, кредитные организации, страховые компании, налоговые фирмы, частные владельцы бизнеса, инвесторы.

Оценку предприятия (бизнеса) проводят в следующих целях: повышения эффективности текущего управления предприятием; принятия обоснованного инвестиционного решения; купли-продажи предприятия; установления доли совладельцев в случае подписания или расторжения договора или в случае смерти одного из партнеров; реструктуризации предприятия; разработки плана развития предприятия; определения кредитоспособности предприятия и стоимости залога при кредитовании; страхования; налогообложения; принятия обоснованных управленческих решений; и в иных случаях.

Оценка стоимости предприятия (бизнеса) осуществляется в соответствии с определенными принципами. Таких принципов выделяется три группы: принципы, основанные на представлениях собственника (полезности, ожидания); принципы, связанные с эксплуатацией собственности (доходности, вклада, предельной производительности, сбалансированности, пропорциональности); принципы, обусловленные действием рыночной среды (соотношение спроса и предложения, соответствия, регрессии, прогрессии, конкуренции, зависимости от внешней среды, изменения стоимости, экономического разделения, наилучшего и наиболее эффективного использования).

Принципы оценки должны отражать основные закономерности поведения субъектов рыночной экономики - в данном случае предприятий. Но в реальной жизни они отражают тенденцию экономического поведения субъектов рыночных отношений, а не гарантируют определенного поведения.

Для определения стоимости предприятия (бизнеса) оценщики применяют специальные приемы и способы расчета, которые получили название методов (подходов) оценки. Каждый метод оценки предполагает предварительный анализ определенной информационной базы и соответствующий алгоритм расчета. Все методы оценки позволяют определить стоимость бизнеса на конкретную дату, и все методы являются рыночными, так как учитывают сложившуюся рыночную конъюнктуру, рыночные ожидания инвесторов, рыночные риски, сопряженные с оцениваемым бизнесом, и предполагаемую «реакцию» рынка при сделках купли-продажи с оцениваемым объектом.

2 Модель оценки опционов Блэка-Шульца

2.1. Математический подход к оценке опционов Блэка-Шоулза

Black–Scholes Option Pricing Model широко распространена на практике и служит для определения теоретической цены на колл и пут опционы. Модель Блэка-Шоулза используется для оценки различных ценных бумаг и собственного капитала бизнес-структур, привлекающих заемные средства в целях финансирования своей деятельности.

Формула подразумевает наличие ключевого элемента определения опционной стоимости. Им является предположительная волатильность (показатель изменчивости цены) акций.

2.2. История опционов и проблема определения их цены

Опционы на акции и товары были придуманы несколько столетий назад. Первое их появление было зафиксировано в 30-е годы 17 века во времена разгула тюльпановых спекуляций в Нидерландах.

Опционом принято считать один из производных финансовых инструментов. Это договор, согласно которому покупатель опциона получает право купить или продать данный актив по заранее зафиксированной в соглашении цене. Провести операцию купли-продажи допустимо в оговоренный момент или временной отрезок.

Опционы разделяются на виды: на продажу, на покупку и двусторонние. Во многом финансовые инструменты похожи на фьючерсы, однако имеют одно важное отличие. В процессе фьючерсной сделки существует обязанность купить или продать актив после окончания договорного срока, при опционе продавец (покупатель) может от этого отказаться.

2.3. Формула Блэка-Шоулза – всемирно известное изобретение

Несмотря на широкую популярность опционов, долгое время не могли изобрести способа их оценки. Невозможность узнать конечную стоимость опциона приводила в тупик биржевых игроков. Так продолжалось до 1973 года, пока не была придумана формула Блэка-Шоулза, ставшая знаменитой на весь мир.

Математическую модель вывели и обосновали американские экономисты Фишер Блэк и Майрон Шоулз, беря за основу работы коллег, которые развивали идею несколько десятилетий. Обнародование формулы сразу вызвало большой интерес. Теперь повышенное внимание отдавалось производным инструментам. Опционная торговля стала развиваться взрывными темпами.

Новая модель позволила оценивать опционы посредством научной базы, а не с помощью интуиции и субъективных мнений как было ранее. Блэк и Шоулз совершили революцию, дав возможность применять математический подход, работая с производными инструментами. Позднее немалый вклад в разработку сделал профессор Гарварда Роберт Мертон, расширив модель.

Благодаря формуле Блэка-Шоулза на свет появилась новая финансовая система, основой которой стала опционная, деривативная и фьючерсная торговля. Новаторская схема полностью перечеркивала классические подходы биржевых операций. За несколько лет модель получила такое распространение и популярность, что после краха американского фондового рынка в 1978 году, ответственность за это была возложена именно на нее. Изобретатели парировали своим оппонентам тем, что ругать нужно не математическое выражение, а игроков, не сумевших его правильно использовать в силу отсутствия необходимых знаний.

Создатели модели были выдвинуты на Нобелевскую премию в области экономики. В 1997 году престижную награду вручили М. Шоулзу и Р. Мертону. Ф. Блэк не успел получить ее по причине смерти, но его работа навсегда увековечена в названии самой модели.

2.4. Семь предположений Блэка и Шоулза

Начав работу, экономисты обозначили несколько допущений:

- Ценные бумаги торгуются непрерывно. Их цена ведет себя согласно модели геометрического броуновского движения, параметры которой остаются неизменными пока торгуется опцион.

- Прибыль по активу не выплачивается в течение всего опционного срока.

- Отсутствуют транзакционные затраты, которые связаны с продажей или покупкой.

- Известна и является постоянной краткосрочная безрисковая норма доходности (ставка в процентах).

- По краткосрочной безрисковой процентной ставке любой покупатель ценных бумаг может получать ссуды, чтобы оплатить любую часть ее стоимости.

- Нет ограничений для короткой продажи. Продавцу немедленно выплачивается вся наличность за проданный без покрытия базисный актив по сегодняшней цене.

- Возможность арбитража отсутствует.

Основой модели служит концепция безрискового хеджирования. Инвестор, покупая акции и продавая опционы одновременно, имеет возможность конструировать позицию без риска. Безрисковая позиция позволяет создавать такую ситуацию, при которой убытки по опционам уравновешиваются прибылью.

2.5. Формулы модели

Расчет цены пут опциона (продажа):

Расчет цены колл опциона (приобретение):

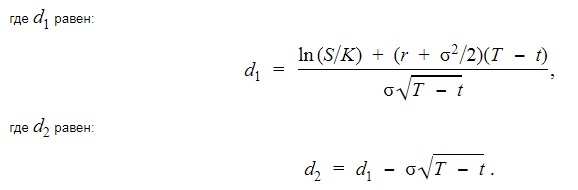

Расшифровка обозначений:

- C(S,t) – текущая цена колл опциона в момент времени до истечения его срока;

- S – текущая стоимость базисной акции;

- N(x) – вероятность уменьшения отклонения в условиях нормального стандартного распределения;

- K – стоимость исполнения опциона;

- r – краткосрочная безрисковая норма доходности (в процентах);

- T—t – опционный период;

- σ – волатильность базисной ценной бумаги (квадратный корень из дисперсии).

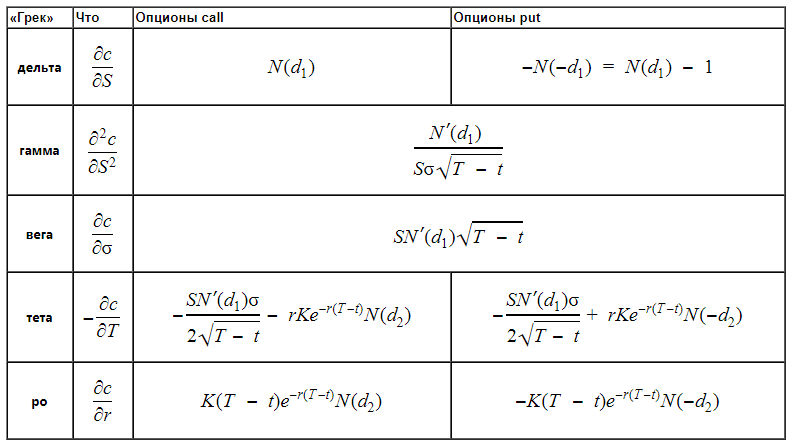

2.6. «Греки»

«Греками» в модели Блэка и Шоулза называют коэффициенты, характеризующие чувствительность цены, ее реакцию на изменение различных величин. Коэффициенты обозначаются греческими буквами и рассчитываются:

Составляющие параметры:

- цены: актива построения финансового инструмента и исполнения (страйк) – взаимосвязь между этими величинами наиболее сильно влияет на опционную цену. Ими определяется опционный статус и внутренняя стоимость;

- время до конца опционной операции – работает против покупателя. Это обусловлено ускоренным снижением цены опционов вне денег. Эффект получил название «разрушение времени»;

- дивиденды – повышенная прибыль означает уменьшение цены колл опциона и увеличение цены пут опциона. За счет дивидендов растет привлекательность покупки и держания ценных бумаг по сравнению с приобретением колл опционов и хранением резервов в наличных деньгах;

- процентные ставки и их уровень – рост процентных ставок приводит к росту фиксированной цены актива, которая понимается как стоимость ценной бумаги на дату окончания опциона.

2.7. Наиболее значимые результаты

Условно модель подразделяется на:

- Потенциальную пользу от покупки акции в определенный момент времени.

- Текущую стоимость уплаты страйковой цены за ценную бумагу на дату экспирации (день истечения обязательств контрагентов по заключенным договорам).

Основными результатами работы модели можно считать несколько важных моментов. Математический подход обещает определенное соотношение цен (текущей и исполнения). Появление разницы связано с тем, что значение подлежащего актива может отличаться от текущей стоимости в большую или меньшую сторону в будущем. На основании этого следует вывод: модель предназначена для расчета потенциальной величины подлежащего актива. Это дает возможность дать наиболее объективную опционную стоимость.

Будущим значениям цены назначаются определенные вероятности, включенные формулой в текущую цену. В результате обнаруживается проблема невозможности точного прогнозирования будущего значения цены. Цену возможно предположить посредством логнормального распределения вероятности (нормальное распределение с логарифмом случайной величины). Разброс и высоту вероятности определяют таким финансовым показателем изменчивости, как волатильность. Она рассчитывается по историческим данным.

Доля вероятности различия цен в день экспирации растет с ростом волатильности ценной бумаги. Продавцы компенсируют это большим получением за опцион, покупатели – большей оплатой за возможность. Предсказываемое значение будущей цены определяют исторические параметры. И в этом плане описываемая модель страдает теми же недостатками, что и техническая аналитика, поскольку прошлое не всегда определяет будущее.

2.8. Применение математической модели

Перечень основных направлений использования включает:

- поиск недооцененных опционов для продажи;

- выявление переоцененных опционов для приобретения;

- хеджирование портфеля в целях снижения рисков в условиях низкой волатильности;

- прогнозирование рынка по будущему значению показателя изменчивости.

Модель активно используют трейдеры. Она позволяет им выполнить сравнение теоретических и текущих ценовых опционных значений. При несовпадении теоретического и текущего параметров подключается тактика арбитража на данной разнице. Несмотря на то, что формула ценообразования не предполагает арбитражную практику, по факту модель используют несколько игроков, находя и вытесняя на рынке ситуации с арбитражем.

В последние годы модель оценки стоимости бизнес-структур довольно активно вводится в российскую практику. Стоит отметить, что присутствуют расхождения по набору активов, видам стоимости, неясными остаются и другие аспекты применения в условиях отечественного экономического рынка. Однако формула Блэка-Шоулза используется в России при вычислении стоимости холдинговых компаний, расчетах нефтяных месторождений, оценке инвестиционных проектов, приобретении нового оборудования, а также в агентном моделировании рынка и оценке лицензионных проектов.

Используя формулу Блэка-Шоулза, необходимо учитывать тот факт, что это качественный, ценный инструмент, который дает возможность просчитать рыночные ожидания и опционы, но не является панацеей.

- Виды и содержание юрисдикционных иммунитетов государств

- Государство как субъект международного частного права

- Могут ли информационные технологии повысить раскрываемость преступлений? (заканчивая дистанционным обучением)

- Один день из моей будущей профессии

- Инструменты мотивации персонала и их зависимость от целей и условий работы организации

- Один день из моей будущей профессии

- Государственная экологическая экспертиза и порядок ее проведения

- Проблемы саморегулирования оценочной деятельности в России

- Классификация государственных ценных бумаг

- «Классификация органов власти, осуществляющих финансовую деятельность»

- Электронная доставка отчетов

- Лишение родительских прав