Методические подходы к совершенствованию управления оборотным капиталом

Проблема управления оборотным капиталом предприятий на современном этапе развития экономики является чрезвычайно актуальной и обусловлена отсутствием четкого, единого и действенного механизма, способствующего повышению эффективности использования оборотного капитала предприятия. Сам процесс управления должен быть направлен на формулирование конкретных принципов, методов и инструментов, применяемых для регулирования объема и структуры капитала; определение приоритетных источников его финансирования в соответствии с утвержденными стратегическими и тактическими целями и задачами функционирования предприятия в целом.

Оборотные капитал предприятия является средствами, авансированными в средства производства (предметы труда), которые однократно участвуют в производственном процессе и полностью переносят свою стоимость на готовый продукт. Это средства, которые необходимы предприятиям при создании производственных запасов на складах и в производстве, для осуществления расчётов с бюджетом, с поставщиками, для выплаты заработной платы и т.п.

Эффективное управление оборотным капиталом предприятия предполагает использование системного подхода с целью формирования результативной методики проведения анализа состояния оборотного капитала, которая позволит выявить степень эффективности существующей структуры оборотного капитала, а также ее соответствие поставленным целям функционирования предприятия; оптимальное соотношение между собственными, заемными и привлеченными источниками финансирования оборотного капитала.

Применение существующих методик и направлений управления оборотным капиталом в разрезе основных его составляющих (денежных средств, материально-производственных запасов и дебиторской задолженности) не позволяют достичь запланированного эффекта, поскольку не учитывают взаимного влияния его элементов друг на друга[1].

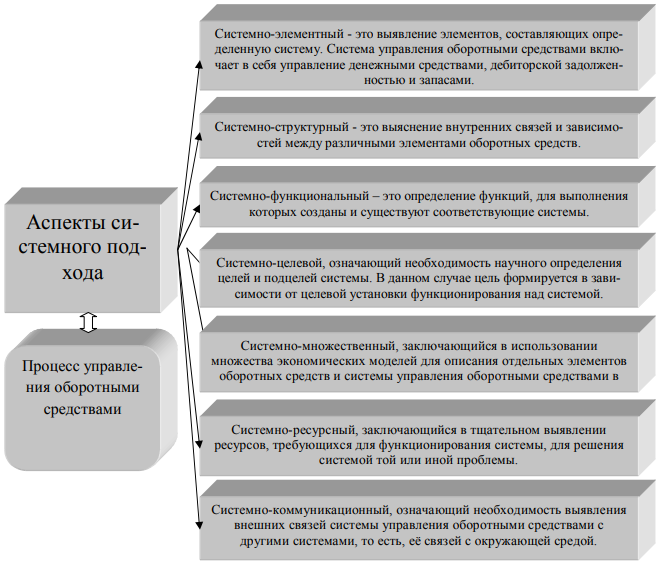

В связи с этим целесообразно применение системного подхода, благодаря которому появляется возможность устранить главный недостаток существующих методов анализа и управления–концентрация внимания на каком-либо одном элементе. Использование системного подхода предполагает анализ не в отдельности, а его применение в системе, т.е. определенной связи элементов, входящих в систему.

Основные аспекты системного подхода к процессу управления оборотным капиталом современных предприятий приведены на рисунке 1.

Рисунок 1 – Ключевые аспекты системного подхода к процессу управления оборотным капиталом современных предприятий[2]

Применение системного подхода в процессе управления оборотным капиталом предприятия заключается в регулировании его составных элементов в соответствии с их специфическими свойствами и связями между ними.

Таким образом, с целью совершенствования процесса управления эффективным использованием оборотного капитала, целесообразно выделить основные этапы, характеризующие комплекс мер, способствующих рационализации процесса управления.

На первом этапе предполагается формирование приоритетных целей управления оборотным капиталом, среди которых можно выделить повышение стоимости бизнеса, целевой уровень рентабельности и ликвидности, а также соответствие общей стратегии функционирования хозяйствующего субъекта[3].

На втором этапе целесообразно осуществление управленческого анализа состояния оборотного капитала, который предполагает проведение анализа объемов и структуры оборотного капитала с использованием основных показателей, характеризующих эффективность использования оборотного капитала. На данном этапе следует также выявить потенциальные риски и угрозы предприятия, и кроме того, провести анализ применимости различных моделей финансирования оборотного капитала.

Третий этап предполагает организацию рационального управления оборотным капиталом на основе применения комплекса мероприятий, связанных с организацией системы целеполагания, планирования и контроля с использованием оптимизации информационного и организационного обеспечения.

Успешность данного этапа управления оборотным капиталом в значительной степени зависит от четкого координирования производственных, управленческих и финансовых функций.

На четвертом этапе осуществляется реализация поставленных целей управления оборотным капиталом. Возможность достижения поставленных целей обеспечивается путем формирования функциональной структуры по управлению оборотным капиталом[4].

Заключительный этап подразумевает контроль за процессом управления оборотным капиталом в целом, при этом особое внимание должно быть уделено организации системы контроля за состоянием финансовых ресурсов, вложенных в оборотный капитал, а также за эффективностью их использования.

Последовательная реализация предложенных этапов будет способствовать повышению эффективности использования и управления оборотным капиталом.

Целью хозяйствующих субъектов с одной стороны должно быть более рациональное использование оборотного капитала, находящегося в их использовании, что предполагает оптимизацию производственных запасов, сокращение объемов незавершенного производства, совершенствование форм расчетов, а также совершенствование процесса производства в целом[5].

С другой стороны, в современных условиях хозяйствования предприятиям предоставляется возможность выбора различных вариантов списания затрат на себестоимость, а также определения выручки от реализации продукции для целей налогообложения.

В связи с тем, что главной целью управления оборотным капиталом предприятия выступает максимизация прибыли на вложенный капитал при одновременном обеспечении достаточной и устойчивой платежеспособности, эффективное управление оборотным капиталом, сформированным за счет собственный и заемных средств, позволит достичь хозяйствующему субъекту рационального и конкурентоспособного экономического положения.

Одним из ключевых моментов успешности реализуемых мероприятий, направленных на повышение эффективности использования и управления оборотным капиталом, является создание действенной системы, которая будет включать ряд элементов, отраженных на рисунке 2.

Первым элементом выступает персонал организации в лице работников, которые либо непосредственно осуществляют управление оборотным капиталом (персонал финансовой службы), либо работники, которые косвенно выполняют управление оборотным капиталом (это могут быть технологи, осуществляющие нормирование расхода материальных ресурсов).

Рисунок 2 – Элементный состав системы управления оборотным капиталом[6]

Формирование соответствующей организационной структуры предполагает, что действия по управлению оборотным капиталом предприятия должны координироваться в пределах определенных структурных подразделений предприятия.

Особое значение имеет обеспечение необходимой информацией, которая может быть сформирована в рамках плановой, учетной, прогнозной, статистической и аналитической систем предприятия.

В условиях развития современной техники и технологий целесообразно применение компьютеров и соответствующих программ для повышения эффективности управления оборотным капиталом.

Определяющим элементом является наличие методического обеспечения, т.е. с целью обеспечения правильности и точности расчетов, связанных с оптимизацией управления оборотным капиталом, на предприятии целесообразно применение единых методических рекомендаций[7].

В целом управление оборотным капиталом является наиболее обширной частью всей системы управления использованием капитала предприятия, что объясняется тем, что преимущественно достаточно большое количество активов формируется за счет оборотного капитала, причем эти активы требуют индивидуализации управления, что может быть достигнуто в рамках системного подхода к управлению оборотным капиталом.

Целесообразность применения системного подхода обуславливается также высокой динамичностью его элементов, значительной ролью в обеспечении рентабельности и платежеспособности, а также достижении многих целевых результатов производственно-хозяйственной деятельности предприятия.

Также для совершенствования процесса управления оборотным капиталом можно предложить схему (рисунок 3), построенную на основе системного подхода, включающую четыре основных этапа принятия управленческих решений.

Рисунок 3 – Анализ системного подхода в управлении оборотными средствами[8]

Совершенствование процесса управления оборотными средствами означает уменьшение их величины при неизменном объеме производства и, следовательно, ускорение оборачиваемости средств. Определение целевого объема оборотных средств и эффективного объема их структурных составляющих, выявление существующих рисков в моделях обеспечения потребности в оборотных средствах, их балансирование, а также рационализация структуры источников покрытия позволит улучшить результаты операционной деятельности предприятии[9].

Первый этап включает в себя анализ существующего объема оборотных средств и их структурных составляющих, включающих основные показатели, которые характеризуют эффективность их использования. Данный анализ приводит нас к эффективности использования ресурсов, авансированных в оборотные средства. Следовательно, выявляется взаимозависимость элементов оборотных средств друг на друга и определяются направления различных управленческих решений.

Второй этап - это определение целевого объема оборотных средств и эффективного объема их структурных составляющих в общей его сумме и по отдельным видам, необходимого для непрерывной деятельности предприятия, своевременного покрытия задолженностей. При этом нужно знать источники покрытия, формирующие оборотные средства, которые должны привлекаться с учетом их приемлемого соотношения на экономически обоснованных условиях[10]. В общем, определение потребности в оборотных средствах направлено на формирование их целевого объема, а также на рациональное соотношение источников формирования оборотных средств с целью максимизации прибыли.

В третьем этапе выявлено эффективное использование оборотных средств. Для этого на основе ранее предложенных управленческих решений формируется комплекс мер по ускорению их оборачиваемости, повышению рентабельности активов, обеспечению платежеспособности, ликвидности и финансовой устойчивости предприятия[11]. Например, для увеличения эффективности использования средств в запасах необходимо правильно организовать приемку, хранение и доставку запасов; улучшить их структуру; повысить качество работы по изучению спроса и предложения выпускаемой продукции на рынке, увеличить объем производства и реализации продукции; снизить запасы сверх нормы готовой продукции и незавершенного производства.

Повышение эффективности использования оборотных средств, авансированных в дебиторскую задолженность, требует реализации управленческих решений, направленных на своевременное и правильное составление договоров поставки и покупки нужной продукции; правильного оформления расчетно-платежных документов; своевременного учета поставки и реализации продукции; своевременного проведения анализа финансового состояния контрагентов и представления их результатов менеджерам; устранения просроченной дебиторской задолженности[12].

Управленческие решения, подразумевающие рост эффективности использования денежных средств, предполагают снижение расчетов наличными деньгами; ускорение инкассации дебиторской задолженности; открытие кредитов в банках; ускорение инкассации денежных средств; использование в определенных случаях частичной предоплаты поставляемой продукции.

Четвертый этап принятия управленческих решений формируется в рамках общей системы контроля на предприятии и предполагает сокращение излишних объемов или пополнение недостатка денежных средств и запасов, маневрирование дебиторской задолженностью. Таким образом, контроль оборотных средств может стать одним из важнейших факторов результативного и эффективного функционирования предприятий. Следовательно, процесс управления оборотными средствами необходимо рассматривать с позиции взаимозависимости их структурных элементов. Только при таком системном подходе возможно эффективное управление данным видом ресурса. Таким образом, системный подход, лежащий в основе многих методических подходов к совершенствованию управлением оборотным капиталом предприятия, рассматривается как действенное средство повышения эффективности его использования, направленное на достижение целевых установок бизнеса в текущем периоде и в перспективе.

Список использованных источников и литературы

- Гордонов, М. Формирование и использование автоматизированных средств в промышленности//Экономист. – 2016. - №6. – С. 41-43

- Данилин, В.Н. О новой концепции воспроизводства оборотного капитала в современных условиях хозяйствования [Текст] / В.Н. Данилин, Е.И. Данилина // Проблемы современной экономики. – 2017. - №1 – С. 43-46

- Злобина, Л.В. Резервы: их виды и источники формирования // Главный бухгалтер. - 2018.- №23. - С. 5-11

- Иванов, Ю. Н. Оценка эффективности уровня совершенствования системы управления промышленным предприятием. // Научные труды Московского гуманитарного университета. Выпуск 94. - М.: изд-во МосГУ, 2017. – 264 с

- Лапшина, В.Б. Функциональная модель оптимизации принятия управленческих решении / В.Б. Лапшина. М.: Экономика, 2014. – 128 с

- Павлов, П.А. Критерии эффективности организации выполнения множества распределенных конкурирующих процессов. –Минск, 2015. – 292 с

- Плеханов, Ю.В. Управление предприятием / /Проблемы теории управления. 2017. - №1. – С. 67-72

- Попов, Ю.П. Статистическое планирование // Экономико-математические методы. 2015. - № 3. – С. 122-126

- Прозоров А. С., Курбанов Л. М. Механизм управления оборотным капиталом промышленного предприятия // Проблемы современной экономики. 2016. №8. URL: http://cyberleninka.ru/article/n/mehanizmupravleniya-oborotnym-kapitalom-promyshlennogo-predpriyatiya

- Сухов, С.В. Модель управления предприятием // Менеджмент в России и за рубежом, 2016. - № 9 – С. 12-16

-

Прозоров А. С., Курбанов Л. М. Механизм управления оборотным капиталом промышленного предприятия // Проблемы современной экономики. 2016. №8. URL: http://cyberleninka.ru/article/n/mehanizmupravleniya-oborotnym-kapitalom-promyshlennogo-predpriyatiya ↑

-

Там же ↑

-

Иванов, Ю. Н. Оценка эффективности уровня совершенствования системы управления промышленным предприятием. // Научные труды Московского гуманитарного университета. Выпуск 94. - М.: изд-во МосГУ, 2017. – 264 с ↑

-

Гордонов, М. Формирование и использование автоматизированных средств в промышленности//Экономист. – 2016. - №6. – С. 41-43 ↑

-

Данилин, В.Н. О новой концепции воспроизводства оборотного капитала в современных условиях хозяйствования [Текст] / В.Н. Данилин, Е.И. Данилина // Проблемы современной экономики. – 2017. - №1 – С. 43-46 ↑

-

Составлено автором ↑

-

Злобина, Л.В. Резервы: их виды и источники формирования // Главный бухгалтер. - 2018.- №23. - С. 5-11 ↑

-

Павлов, П.А. Критерии эффективности организации выполнения множества распределенных конкурирующих процессов. –Минск, 2015. – 292 с ↑

-

Плеханов, Ю.В.Управление предприятием / /Проблемы теории управления. 2017. - №1. – С. 67-72 ↑

-

Попов, Ю.П. Статистическое планирование // Экономико-математические методы. 2015. - № 3. – С. 122-126 ↑

-

Лапшина, В.Б. Функциональная модель оптимизации принятия управленческих решении / В.Б. Лапшина. М.: Экономика, 2014. – 128 с ↑

-

Сухов, С.В. Модель управления предприятием // Менеджмент в России и за рубежом, 2016. - № 9 – С. 12-16 ↑

- Анализ собственных финансовых ресурсов на примере корпорации ПАО “Северсталь”

- Доказательства и доказывание в гражданском процессе

- Мотивация к непрерывному обучению: инструменты создания мотивирующей среды и демотиваторы

- Риски руководителя клиентской организации при обращении за помощью к консультанту

- How to become a good manager?

- Основания и порядок для привлечения работодателя к материальным ответственностям

- беспечение конкурентоспособности предприятий сферы услуг

- Оценка влияния транспарентности на финансовую результативность компаний

- "Доступ к информации и государственная тайна"

- Отрешение Президента РФ

- Государственное предпринимательство

- Государственное предпринимательство