Кредитный портфель банка: состав, структура, критерии и способы оценки качества портфеля

На заемные деньги живут свыше 45 миллионов россиян — более половины работающего населения страны, причем около 8 миллионов граждан не справляются с платежами и оказались в числе потенциальных банкротов. За последние 3,5 года просроченные долги населения перед банками выросли вдвое.

Однако банки пока считают, что все в порядке и выдают взаймы еще больше. При этом более половины полученных населением новых кредитов наличными идет на полное или частичное погашение старых.

Новый кредитный бум Россияне начали активно копить долги с 2015-го года. Годом ранее в России грянул экономический кризис: компании начали сокращать сотрудников, курс доллара подскочил в два раза, подорожали продукты, одежда и бытовая техника. В итоге доходы жителей резко упали.

Сначала, в 2015-м, россияне вернули часть долгов. Общая сумма задолженности банкам даже несколько сократилась. Однако осторожное отношение к тратам продержалось всего два года. [1]

Кредитный бум закончился в точном соответствии с прогнозами экспертов: теперь наши соотечественники тратят львиную долю своих доходов на выплаты по кредитам. Причем, эта доля постоянно растет, что приводит к росту неплатежей банкам, и в результате потери банков по розничным кредитам с начала этого года растут быстрее всех ожиданий. Причина в том, что к старой проблеме — закредитованности наименее обеспеченных категорий граждан, добавилась новая — в этом году начали падать реальные доходы населения. За первый квартал, согласно Росстату, они снизились на 2,5% по сравнению с прошлым годом, а курс рубля упал к доллару на 6,2%. Все это делает многих

россиян неспособными платить по кредитам.

При этом у большинства заемщиков на самом деле нет ресурсов для погашения долгов. В настоящий момент, в силу крайне высоких процентных ставок и стремительного роста заимствований россиян, долговая нагрузка становится неподъемной. По оценкам Центробанка, среднестатистический российский заемщик тратит не менее 30−35% от своего суммарного дохода на погашение взятых долгов. Притом, что пороговым значением является отметка в 30%. И эта крайне опасная тенденция в ближайшие месяцы будет лишь обостряться, предупреждают эксперты.[2]

На рост неплатежей по кредитам банки пока отвечают мягко: сокращают кредитование граждан с высокой долговой нагрузкой и неидеальной кредитной историей, сообщил Алексей Волков, директор по маркетингу НБКИ.

В среднем, россияне отдают по кредитам 25% зарплаты. Тогда как банки, как правило, считают, что ежемесячные платежи не должны превышать 35-40% дохода семьи после уплаты налогов и обязательных платежей.

«Показатель текущей долговой нагрузки, в целом, остается на приемлемом уровне, — пояснил Волков. — Вместе с тем, количество потенциальных банкротов растет достаточно серьезными темпами. Очевидно, что основной причиной такой динамики является продолжающееся снижение реальных доходов граждан, которым все сложнее обслуживать имеющиеся кредитные обязательства».

«Закредитованность населения достаточно высока», — высказал мнение Марк Гойхман, ведущий аналитик ГК TeleTrade, также отметивший, что проблему долгов не решить без общей стабилизации экономики.

«Ситуация может измениться к лучшему лишь при значимом повышении реальных доходов населения. К сожалению, пока этого не происходит, — объяснил Гойхман. — Хотя, вполне вероятно, что по итогам года сокращение доходов граждан остановится».

Взрывной рост уровня закредитованности россиян в 2017 году при нынешних темпах долговая нагрузка на граждан увеличится к концу года примерно наполовину, побив все исторические рекорды — может оказать пагубное влияние на развитии экономики и человеческого потенциала. Например, обремененные долгами домохозяйства часто не могут позволить себе производить необходимые вложения в образование и здоровье. Высокая закредитованность также снижает покупательскую способность домохозяйств, что негативно влияет на экономику в целом. [3]

1.Наиболее эффективные критерии и методы оценки качества ссуд по методике Банка России

Основным методом оценки заёмщиков в банках остаётся балльно-весовой. Он основан на расчёте финансовых показателей, взятых из отчётности заёмщика, каждому из которых присваивается балл, и весового коэффициента. Качественным показателям также присваиваются баллы. Сумма полученных баллов, умноженных на весовые коэффициенты, даёт результат, согласно которому присваивается рейтинг ссудной задолженности. Он и является самым эффективным методом оценки ссуды.

По Положению Банка России № 254-П ссуды классифицируются в одну из пяти категорий качества:

I (высшая) категория качества (стандартные ссуды) - отсутствие кредитного риска (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде равна нулю);

II категория качества (нестандартные ссуды) - умеренный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от одного до 20 процентов):

I. - ссуды, возвращаемые в срок;

II. - ссуды с просроченной задолженностью сроком до 30 дней;

III. - ссуды с просроченной задолженностью от 30 до 60 дней;

IV. - ссуды с просроченной задолженностью от 60 до 180 дней;

V. - ссуды с просроченной задолженностью свыше 180 дней.[4]

III категория качества (сомнительные ссуды) - значительный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 21 до 50 процентов);

IV категория качества (проблемные ссуды) - высокий кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 51 процента до 100 процентов);

V (низшая) категория качества (безнадежные ссуды) - отсутствует вероятность возврата ссуды в силу неспособности или отказа заемщика выполнять обязательства по ссуде, что обусловливает полное (в размере 100 процентов) обесценение ссуды.

Ссуды, отнесенные ко II - V категориям качества, являются обесцененными.[5]

Финансовое положение заемщика не может быть оценено как хорошее в следующих случаях:

- если в отношении для заемщика - юридического лица выявлено хотя бы одно из следующих обстоятельств:

- - наличие текущей картотеки неоплаченных расчетных документов к банковским счетам заемщика; наличие просроченной задолженности перед федеральным бюджетом, бюджетами субъектов Российской Федерации, местными бюджетами и внебюджетными фондами; наличие просроченной задолженности перед работниками по заработной плате;

- - наличие информации о несоблюдении заемщиком - кредитной организацией норматива достаточности капитала (H1);

- - наличие у заемщика скрытых потерь (например, неликвидных запасов готовой продукции и (или) требований, безнадежных ко взысканию) в размере, равном или превышающем 25 процентов его чистых активов (собственных средств (капитала));

- - случай (случаи) неисполнения в течение последнего года заемщиком обязательств по иным договорам с кредитной организацией - кредитором либо прекращение заемщиком обязательств по иным договорам с кредитной организацией - кредитором предоставлением взамен исполнения обязательства отступного в форме имущества, которое не реализовано кредитной организацией в течение 180 календарных дней или более;

- - не предусмотренная планом развития заемщика (бизнес-планом), согласованным с кредитной организацией, убыточная деятельность заемщика, приведшая к существенному (25 процентов и более) снижению его чистых активов (для кредитных организаций - собственных средств (капитала)) по сравнению с их максимально достигнутым уровнем.

если в отношении заемщика - физического лица стала известна информация о потере либо существенном снижении доходов или имущества, за счет которых предполагалось погашение задолженности физическим лицом (например, прекращение трудовых отношений между работодателем и физическим лицом при отсутствии у последнего существенных накоплений, наличие вступивших в силу решений суда о привлечении физического лица к уголовной ответственности в виде лишения свободы, наличие документально подтвержденных сведений об отзыве лицензии у кредитной организации, в которой размещен вклад физического лица, если невозвращение этого вклада окажет влияние на способность заемщика - физического лица выполнить свои обязательства по ссуде).

На всех этапах оценки финансового положения заемщика кредитная организация учитывает вероятность наличия неполной и (или) необъективной информации о заемщике.[6]

2.Оценка качества кредитного портфеля на примере ПАО ВТБ

Проведем оценку кредитного портфеля коммерческого банка на примере ПАО «ВТБ 24», одного из крупнейших участников российского рынка банковских услуг. Данный банк входит в международную группу финансовую ВТБ и является вторым по величине розничным банком в России.[7]

ПАО «ВТБ 24» специализируется на обслуживании физических лиц (87–88 % от общей суммы кредитов), ежегодно увеличивая объем кредитных вложений.

бщий коэффициент достаточности резерва на возможные потери по ссудам находится как соотношение суммы сформированных резервов на общую величину кредитных вложений банка. За весь исследуемый период данный показатель примерно в 10 раз ниже рекомендуемого значения — это означает, что у банка недостаточно резервов на покрытие возможного недополучения средств. Показатель степени защиты банка от совокупного кредитного риска отражает соотношение абсолютной величины кредитного риска по ссудам (сумма фактически созданного РВПС) и величины собственных средств. Данный коэффициент не имеет как таковых нормативных значений и обычно полученные результаты сравниваются со значениями соответствующих показателей у конкурирующих банков или с установленным значением, принятым самим банком. Мы лишь можем отметить, что у ПАО «ВТБ 24» данный показатель практически неизменен и лишь за 2014 год произошло его снижение на 0,1. Коэффициент риска кредитного портфеля показывает долю кредитных вложений, уменьшенных на величину прогнозируемых потерь, в общей сумме предоставленных кредитов. Данный коэффициент позволяет наиболее четко определить качество кредитного портфеля с позиции кредитного риска. Среднее рассчитанное значение ПАО «ВТБ 24» за исследуемый период находится на уровне 98 %, что позволяет судить о высоком качестве кредитного портфеля с точки зрения возвратности (восстановления) выданных ссуд. Также можно полагать, что кредитный портфель сформирован за счет кредитов «повышенного качества» (стандартных и нестандартных), при которых коэффициент риска кредитного портфеля минимален, а прогнозируемые потери фактически равны 0. Кроме относительных показателей, которые коммерческий банк рассчитывает для самостоятельного контроля степени риска кредитного портфеля, существуют нормативы, размер которых постоянно отслеживает Банк России. Расчет данных показателей регламентируется Инструкцией Банка России № 139-И[8].

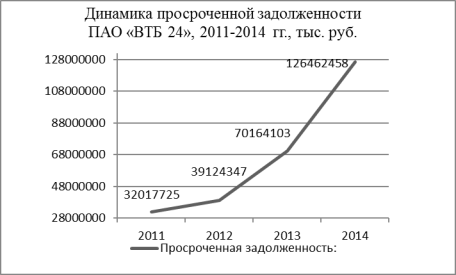

Анализ кредитного портфеля ПАО «ВТБ 24» выявил отрицательную динамику роста суммы просроченной задолженности, в целом за исследуемый период данный показатель увеличился почти в 4 раза.

Показатель степени защиты банка от совокупного кредитного риска отражает соотношение абсолютной величины кредитного риска по ссудам (сумма фактически созданного РВПС) и величины собственных средств. Данный коэффициент не имеет как таковых нормативных значений и обычно полученные результаты сравниваются со значениями соответствующих показателей у конкурирующих банков или с установленным значением, принятым самим банком. Мы лишь можем отметить, что у ПАО «ВТБ 24» данный показатель практически неизменен и лишь за 2014 год произошло его снижение на 0,1. Коэффициент риска кредитного портфеля показывает долю кредитных вложений, уменьшенных на величину прогнозируемых потерь, в общей сумме предоставленных кредитов. Данный коэффициент позволяет наиболее четко определить качество кредитного портфеля с позиции кредитного риска. Среднее рассчитанное значение ПАО «ВТБ 24» за исследуемый период находится на уровне 98 %, что позволяет судить о высоком качестве кредитного портфеля с точки зрения возвратности (восстановления) выданных ссуд. Также можно полагать, что кредитный портфель сформирован за счет кредитов «повышенного качества» (стандартных и нестандартных), при которых коэффициент риска кредитного портфеля минимален, а прогнозируемые потери фактически равны 0.

Следующим этапом анализа кредитного портфеля является оценка его «проблемности», то есть наличие просроченной задолженности.

В результате проведенных расчетов были выявлены следующие проблемы:

динамика увеличения доли просроченной задолженности в общей сумме активов банка рост коэффициента проблемности кредитов, т. е. возрастает доля просроченных кредитов в совокупной величине предоставленных кредитов;

острая недостаточность резервов на возможные потери по ссудам; замедление темпов погашения просроченных кредитов.

Одним из важных условий формирования сбалансированного кредитногопортфеля является тщательная оценка его обеспеченности.

Анализ кредитной активности позволяет характеризовать кредитную политику ПАО «ВТБ 24» как осторожную с угрозой недополучения прибыли и возникновения убытков (темпы роста активов выше темпа роста кредитных вложений). Таким образом, диагностика кредитного портфеляПАО«ВТБ24»позволила выявить следующие проблемы:

снижение кредитной активности;увеличение просроченной задолженности и рост «проблемных» кредитов острый дефицит резервов на возможные потери

недостаток обеспечения по предоставленным кредитам. [9]

Заключение

Существующие на законодательном уровне методики в области оценки кредитного портфеля банка не удовлетворяют потребностям банка, так как содержат недостатки, выявленные в процессе исследования. Это приводит к тому, что банки вынуждены разрабатывать собственные методики оценки кредитного портфеля в целях принятия стратегических решений по управлению рисками. Поэтому зачастую оценка кредитного риска в коммерческих банках проводится в двух видах:

1) оценка риска в целях предоставления обязательной отчетности регули-

рующим органам;

2) оценка рисков для принятия стратегических решений по управлению рисками в отношении кредитной организации, осуществляемой на основе внутренней отчетности, что,в свою очередь, приводит к дополнительным трудозатратам.[10]

-

https://news.rambler.ru/business/38089362-rossiya-zhizn-v-kredit-ili-rossiyane-stavyat-dolgovye-rekordy/ Россия: Жизнь в кредит, или Россияне ставят долговые рекорды ↑

-

https://svpressa.ru/economy/article/88685/- Кризис неплатежей уже рядом, Олег Гладунов ↑

-

https://rg.ru/2016/02/16/bank-rossii-opredelil-maksimalnye-stavki-po-kreditam.html Долги на пределе, Роман Маркелов ↑

-

https://knowledge.allbest.ru/finance/3c0a65625a2bc68a4c53a89521206d27_0.html#text -Методы оценки качества кредитного портфеля ↑

-

https://studwood.ru/967186/bankovskoe_delo/ssudy -Ссуды ↑

-

http://www.bestreferat.ru/referat-374810.html Ссуды, резервы, критерии, методы ↑

-

Чистотина Н. В. Оценка кредитного портфеля коммерческого банка (на примере ПАО «ВТБ 24») [Текст] // Проблемы и перспективы экономики и управления: материалы IV Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2015 г.). — СПб.: Свое издательство, 2015. — С. 107-110. — URL https://moluch.ru/conf/econ/archive/171/9271/ (дата обращения: 29.01.2018). ↑

-

Инструкция Банка России № 139-И ↑

-

Чистотина Н. В. Оценка кредитного портфеля коммерческого банка (на примере ПАО «ВТБ 24») [Текст] // Проблемы и перспективы экономики и управления: материалы IV Междунар. науч. конф. (г. Санкт-Петербург, де-кабрь 2015 г.). — СПб.: Свое издательство, 2015. — С. 107-110. — URL https://moluch.ru/conf/econ/archive/171/9271/ (дата обращения: 29.01.2018). ↑

-

ОЦЕНКА КРЕДИТНОГО ПОРТФЕЛЯ КОММЕРЧЕСКОГО БАНКА -Л.В. СПИРИДОНОВА(Сургутский государственный университет Ханты-Мансийского автономного округа – Югры) ↑

- Классификация пищевых отравлений

- Закон конкуренции на рынке труда

- Документ и его место в системе управления

- Программные средства мультимедиа

- Технология виртуальная реальность

- Технические и программные средства мультимедиа

- Написать Эссе в соответствии с предложенными требованиями

- Эффективный поиск документов

- Открытые ресурсы мировой информационной среды

- Бизнес как часть рыночной экономики

- Представления об опыте создания удачных стартапов

- Представления об опыте создания удачных стартапов