Становление рынка ипотечных облигаций в России

Содержание:

Введение

Развитый рынок ценных бумаг обычно предоставляет широкий спектр возможностей для вложения средств в инструменты с гарантированной доходностью. На нем присутствуют инструменты с разной срочностью (от 1 года до 30 и более лет), разной гарантией возврата основной суммы долга (принципала), периодичностью выплаты процентов (купонов), правами досрочного погашения и т.д.

Все эти инструменты создаются для удовлетворения специфических потребностей определенных групп инвесторов - институциональных или индивидуальных, ориентированных на вложения с разной срочностью, имеющих разный налоговый статус.

Основная часть

Для широкомасштабного развития жилищной ипотеки необходим механизм его рефинансирования, каковым послужила секьюритизация закладных или по-другому эмиссия ипотечных ценных бумаг. Следует отметить, что часто под рефинансированием понимается погашение старой задолженности путем принятия новых обязательств. В данном случае определение сводится к рассмотрению рефинансирования как процесса перевода кредитором денежных обязательств заемщика в денежные средства.

Продуктом секьюритизации жилищной ипотеки являются ипотечные ценные бумаги. Именно появление ипотечных ценных бумаг ознаменовало начало нового этапа развития рынка ипотечного кредитования. Развитию ипотеки в России способствуют следующие факторы: увеличение спроса населения на ипотечные кредиты; рост реальных денежных доходов населения; снижение процентных ставок; разнообразие предлагаемых программ жилищного кредитования; увеличивающийся интерес и доверие населения к коммерческим банкам; повышенное внимание федеральных и региональных органов власти к ипотечному кредитованию.

Обострение геополитической обстановки, сильная зависимость национального бюджета от нефтегазовых доходов, санкции Евросоюза послужили началом банковского кризиса в РФ. Экономический кризис, разразившийся в 2014 году, уже в начале 2015 года принес ощутимые потери банковскому сектору. Так, в январе 2015 года деятельность банков в целом была убыточной, кредитными организациями получен убыток в размере 24 миллиардов рублей. Одним из наиболее пострадавших от кризиса оказался сектор ипотечного кредитования. Обвальное падение объемов ипотечного кредитования, спровоцированное резким ростом ставок по ипотечным кредитам, ставит под сомнение решение важнейшей социально-экономической задачи государства - обеспечение доступности ипотечных кредитов для населения. В этих условиях, поиск эффективных для банковского сектора и доступных для населения моделей организации ипотечного кредитования является особенно актуальным. Правительство РФ выделило в 2015 году 20 млрд рублей российским банкам для субсидирования ставок по ипотечным кредитам, чтобы они были не выше 12% годовых. Субсидии будут получать кредитные организации с объемом выдачи ипотечных кредитов не менее 300 млн рублей ежемесячно. Программа действует до 1 марта 2016 года, и ее объема, по оценке Минфина, достаточно, чтобы удовлетворить заявки на общую сумму 400 миллиардов рублей. Также правительство РФ может увеличить объем субсидированной ипотеки с 400 до 700 млрд рублей. Участники рынка недвижимости констатируют резкое падение спроса на ипотеку, которое, по некоторым оценкам, составило до 40%. Те, у кого были деньги, уже вложили их в недвижимость - на пике ажиотажа в декабре-январе. Остальные заняли выжидательную позицию в надежде на то, что в скором времени квартиру можно будет купить намного дешевле ее рыночной стоимости. Главная проблема ипотечного кредитования - привлечение ресурсов. Ресурсы для решения такой проблемы должны быть в необходимых объемах мобилизованы кредитором по невысокой цене и на те сроки, которые можно сопоставить со сроками самого кредита, выдаваемого населению.

Ипотека - залог недвижимого имущества (главным образом земли и строений на ней) с целью получения ипотечного кредита и непосредственного инвестирования строительного комплекса. Соответственно, ипотечный кредит - это кредит, обеспечиваемый залогом недвижимости. В случае невозврата долга или невыполнения иных обязательств должником заложенная недвижимость служит для удовлетворения претензий кредитора, либо переходя в его собственность, либо через реализацию залога и погашения обязательства должника за счет вырученных от реализации средств.

Секьюритизация – финансирование определенных активов при помощи выпуска ценных бумаг. Слово происходит от английского securities – «ценные бумаги». Секьюритизированными могут быть, например, ипотечные займы, автокредиты, лизинговые активы и т. д.Кроме того, секьюритизация - частый инструмент в кризисном управлении. Так, можно секьюритизировать менее качественные активы банка. Причем покупатели таких ценных бумаг будут рассчитывать на получение большей прибыли. Т. е. риск невозвратов будет учтен в цене новых выпускаемых бумаг. А банк при этом улучшит свои финансовые показатели.

Секьюритизация проводится в три этапа. Во-первых, происходит подбор активов. Во-вторых, выбранные активы обособляются. В-третьих, под обеспечение этих активов берется синдицированный кредит или выпускаются ценные бумаги.

В России секьюритизацию проводили такие организации, как «Газпром», МДМ Банк, Собинбанк, Международный Московский Банк, Альфа-Банк, Банк Москвы, «Русский Стандарт», «ДельтаКредит», «Юниаструм».

Таким образом, ипотечный кредит - это одна из разновидностей долгосрочного кредита, выдаваемого под залог земли или другого недвижимого имущества, состав которого приведен в ст. 5 Закона «Об ипотеке (залоге недвижимости)»:

- земельные участки (за исключением участков, указанных в ст. 63 Закона);

- предприятия, а также здания, сооружения и другое недвижимое имущество, используемое в предпринимательской деятельности;

- жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

- дачи, садовые дома, гаражи и другие строения потребительского назначения;

- воздушные и морские суда, суда внутреннего плавания и космические объекты. Не все перечисленные объекты в чистом виде можно считать недвижимым имуществом. В частности, в соответствии с Законом №122- ФЗ от 21 июля 1997 г. «О государственной регистрации прав на недвижимое имущество и сделок с ним» недвижимое имущество (недвижимость), права на которое подлежат государственной регистрации, - это земельные участки, участки недр, обособленные водные объекты и все объекты, которые связаны с землей так, что их перемещение без несоразмерного ущерба их назначению невозможно, в т. ч. здания, сооружения, жилые и нежилые помещения, леса и многолетние насаждения, кондоминиумы, предприятия как имущественные комплексы. Под это определение не подпадают воздушные и морские суда, суда внутреннего плавания и космические объекты. Однако они являются предметами ипотеки, т.е. рассматриваются как объекты залога.

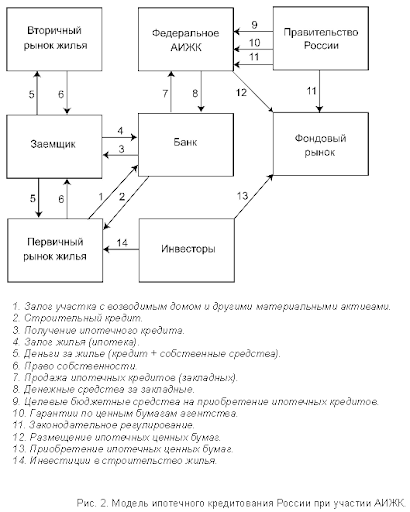

рынке ипотечных кредитов, опираясь на рыночные источники ресурсов.

Рефинансирование ипотечных кредитов в России происходит не только в рамках централизованной системы, но и осуществляется самими кредитными организациями. Сегодня в России реализуются практически все варианты привлечения долгосрочных ресурсов с финансового рынка для выдачи ипотечных кредитов, существующие в мировой практике: передача (уступка) прав требований по кредитам рефинансирующей компании (продажа закладных); выпуск ценных бумаг на основе выданных кредитов с оставлением указанных кредитов на балансе банка-эмитента (балансовая секьюритизация); выпуск ценных бумаг путем перевода активов в специально созданную компанию (SPV), единственным видом деятельности которой является эмиссия облигаций (традиционная секьюритизация).

Следует отметить появление интереса к ценным бумагам, обеспеченных активами, со стороны частных инвесторов, в 2014-2015 гг. их база заметно вы росла. Научились оценивать специфические риски нового финансового инструмента и инвестиционные банки, управляющие компании, негосударственные пенсионные фонды. Однако российская инвесторская база только начала формироваться и нуждается в поддержке со стороны государства. К сожалению, сегодня на внешние источники российские эмитенты ориентироваться не могут (снижение международных рейтингов ниже так называемого инвестиционного уровня BBB-/Baa3 существенно повысило стоимость внешних источников финансирования). Для многих эмитентов основным источником фондирования ресурсов является продажа ипотечных ценных бумаг АИЖК и ВЭБ, а также операции РЕПО в Банке России.

Возможности получения заемщиками ипотечных кредитов определяются наличием надежных финансовых инструментов или схем, обеспечивающих кредиторам получение ресурсов в необходимых объемах, согласованных по срокам и стоимости привлечения со сроками и процентными ставками кредитных активов.

Особенностью ипотечного кредитования является его долгосрочный характер, поэтому ипотечные кредиторы используют разнообразные технологии для привлечения долгосрочных и относительно стабильных ресурсов.

Большим шагом на пути развития ипотечного кредитования в России явилось принятие Федерального закона от 11 ноября 2003 г. №152-ФЗ «Об ипотечных ценных бумагах».

Данным законом установлено два вида таких ценных бумаг облигации с ипотечным покрытием и ипотечные сертификаты участия. Их выпуск позволит привлечь в сферу ипотечного кредитования значительные финансовые средства.

Очень важно отметить повышенную заинтересованность государства в развитии рынка ипотечных ценных бумаг, так как именно с его помощью планируется вывести на новый уровень осуществление государственной социальной политики в части обеспечения жильем населения страны.

По виду процентной ставки:

- кредит с фиксированной процентной ставкой;

- кредит с переменной (регулируемой) процентной ставкой;

- кредит с сочетанием фиксированной и регулируемой процентной ставки. По способу погашения долга. Ипотечный кредит с постоянными выплатами (аннуитетный)- самоамортизирующийся кредит с фиксированной процентной ставкой, по которому предусмотрены равновеликие периодические (как правило, ежемесячные) платежи.); Ипотечный кредит с переменными выплатами:

- кредиты, по которым фиксируется размер платежа в момент заключения договора; - кредиты, по которым фиксируются правила изменения платежа в момент заключения договора;

- ипотечные кредиты «с участием». Наиболее распространенными в мировой практике вариантами погашения ипотечного долга среди кредитов с переменными выплатами и фиксированным в момент заключения договора размером платежа являются схемы дифференцированного (пружинный кредит) и шарового платежа. Основным недостатком этой группы ипотечных кредитов является риск невозврата кредита.

Ипотечные кредиты с переменными выплатами, по которым фиксируются правила изменения платежей в момент заключения кредитного договора были разработаны в первую очередь для стран с высокой инфляцией. К их числу относят кредиты с переменной ставкой, с индексацией суммы долга, с двойной индексацией и т.п. Особое место в этой группе занимает кредит с нарастающим платежом, консолидирующий по существу две схемы погашения: аннуитет и кредит с индексацией. Помимо, повышенного риска невозврата, использование в банковской практике указанных способов амортизации долга сдерживается низким уровнем доверия населения к подобным схемам ввиду нестабильности в экономике и непрогнозируемом росте инфляции. Кредиты с «участием» являются достаточно специфическим видом ипотечного продукта и предусматривают выплату кредитору части дохода инвестора, приобретающего приносящую доход недвижимость. При этом различают: - кредит с участием кредитора в текущем доходе, который предполагает, что сверх погашаемой части кредита и суммы процентов будет уплачена некоторая сумма, называемая "кикером"; - кредит с участием кредитора в выручке от продажи недвижимости, получаемой инвестором, или так называемым участием в приросте стоимости. По схеме погашения кредита:

- постепенное погашение плановыми платежами;

- единовременное (досрочное) погашение. По наличию государственной поддержки: С государственной поддержкой, предусматривающей:

- полное или частичное досрочное погашение ипотечного кредита за счет государственных субсидий, предоставление которых обусловлено наличием действующего договора кредитования (погашение за счет средств материнского семейного капитала, за счет средств федерального и региональных бюджетов по программе «Молодая семья - доступное жилье»); - компенсацию части расходов, связанных с уплатой процентов (за счет средств региональных бюджетов в рамках действующих целевых программ); - выплату плановых ежемесячных платежей по кредиту за счет средств федерального бюджета, предусмотренных для финансирования целевых программ (программа кредитования военнослужащих - участников накопительной ипотечной системы). Без государственной поддержки.

Заключение

Для привлечения внимания инвесторов к российским ипотечным облигациям сделано достаточно много. Развитие рынка ипотечных ценных бумаг сейчас происходит примерно теми же темпами, как и само ипотечное кредитование, но ипотечное кредитование во многом тормозится не высокими ставками по кредитам, а несоответствующей доходам основной массы населения страны цены на недвижимость.

Использование антикризисных моделей системы ипотечного кредитования позволит сохранить на рынке недвижимости России строительные компании среднего и маленького размера, а также в условиях кризиса увеличить спрос населения на рынке первичной недвижимости.

Кроме того, действенным источником привлечения средств населения в жилищный сектор может стать возрождение программ муниципальных жилищных облигаций, когда населением выкупаются жилые метры, и после приобретения необходимо количества муниципалитетом предоставляется квартира. Муниципальные (региональные) жилищные облигации в условиях антикризисных программ могли бы стать одним из источников обеспечения работников бюджетной сферы доступным жильем.

При организации финансового обеспечения ипотечного жилищного кредитования необходимо строить приток инвестиций на строго планомерной основе исходя из долгосрочной перспективы, при этом учитывать мировые, межрегиональные, региональные и местные тенденции экономического развития с целью прогнозирования факторов, которые будут усиливать или снижать инвестиционные потоки, обращенные к ипотечному рынку.

Перспектива создания и развития системы ипотечного кредитования в Российской Федерации в целом и ипотечных ценных бумаг как ее системообразующего элемента является одной из наиболее дискуссионных тем, шумно обсуждаемых на самых разных уровнях с проведением общероссийских и региональных конференций, круглых столов, парламентских слушаний, с привлечением представителей международных организаций. Главным предметом обсуждения является новая для современного российского законодательства, но не новая по своей правовой природе для российского гражданского права категория - «ипотечная ценная бумага». Это открыло дополнительные возможности в определении подходов к созданию правовой конструкции понятия «ипотечная ценная бумага».

Приложения:

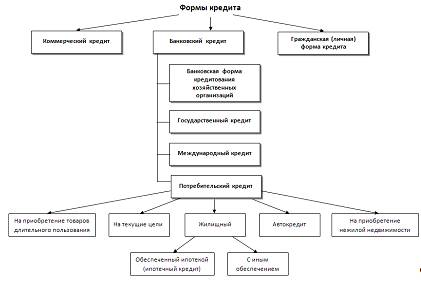

- Место ипотечного кредита в классификации форм кредита

Список использованной литературы

- https://otherreferats.allbest.ru/finance/00536084_0.html

- https://vuzlit.ru/1092194/vvedenie

- https://www.bibliofond.ru/view.aspx?id=894911

- Нормотивно-правовые акты в ресторанном бизнесе

- Документооборот на предприятии ресторанно-гостиничного типа

- Функции и задачи Федеральной службы труда и занятости ( Что такое Федеральная служба труда и занятости)

- Льготы в праве социального обеспечения

- Защита интересов ребенка при расторжении брака родителей (По дисциплине: «Семейное право»)

- Понятие и виды субъектов международного права («Международное право»)

- Перевод терминов и неологизмов (Появление неологизмов)

- Способы описания процесса перевода: модели перевода (собственно перевод)

- История книгопечатания в России (Анонимная типография и безвыходные издания)

- Информационная безопасность в среде Интернет

- Информационная безопасность в среде Интернет

- Математические и инструментальные методы экономики