Современные задачи и роль финансовой службы корпорации

Содержание:

Введение

В системе управления различными аспектами деятельности любого предприятия в современных условиях наиболее сложным и ответственным звеном является управление финансами. В странах с рыночной экономикой принципы и методы этого управления еще на рубеже ХIХ-ХХ веков оформились в специализированную область знаний, получившую название финансовый менеджмент.

За столетний период своего существования финансовый менеджмент значительно расширил круг изучаемых проблем - если при его зарождении он рассматривал в основном финансовые вопросы создания новых форм и компаний, а впоследствии - управление финансами инвестициями и проблемы банкротства, то в настоящее время он включает практически все направления управления финансами предприятия.

Финансовое планирование в различных формах присутствуют на любом предприятии, так как организация коммерческой деятельности начинается с прогноза ее результатов. Данные прогнозы могут быть как в виде предположений относительно будущих результатов, так и представлять собой подробный бизнес-план.

Опыт западных компаний показал, что коммерческие предприятия могут обладать значительными внутренними резервами экономического роста, и финансовое планирование позволяет выявить и рационально использовать эти резервы. Зарубежные экономисты давно стали разрабатывать методики и подходы к финансовому планированию на предприятии. Данные методики касались не только прогноза собственных финансовых результатов, но и стратегии и политики компании на рынке сбыта.

Грамотное планирование и прогнозирование позволило предприятиям выявлять тенденции развития рынка и, осуществляя свою деятельность в соответствии с данными тенденциями, занимать лидирующее положение на рынке и успешно развиваться, поэтому крупные компании затрачивают большие средства на проведения маркетинговых и научных исследований.

Для российских предприятий вопросы самостоятельного финансового планирования стали актуальны лишь недавно. Прежде всего, это связано с переходом к рыночной экономике и сопровождающей ее сложной и не поддающейся прогнозу экономической ситуацией. Последние несколько лет были относительной стабильны и предприятия получили возможность рассчитывать свою деятельность на перспективу. В последнее время стали появляться труды российских авторов, освещающих данную проблему, и компании могут на основании этих методик выработать собственную систему финансового планирования. Именно собственные разработки должны представлять ценность для компании, так как они учитывают и специфику деятельности, и цели компании, и ее индивидуальные особенности.

Тема данной работы очень актуальна в современных условиях, поскольку в наше время руководители многих предприятий незаслуженно пренебрегают такой важной деятельностью фирмы, как финансовый менеджмент. Сейчас, как никогда, нужно уметь просчитывать все деятельность предприятия на несколько лет вперед, уметь прогнозировать возможные изменения, происходящие под влиянием внешних и внутренних факторов.

Целью данной работы является изучение финансовой службы и финансового планирования предприятия.

Задачи работы:

1. Изучить структуру финансовой службы корпораций.

2. Рассмотреть задачи и функции финансовых служб корпорации.

3. Рассмотреть роль финансовых служб корпораций в повышении эффективности производства.

4. Изучить организационную структуру финансовой службы корпораци

Для работы в финансовой службе крупной организации привлекаются как финансовые менеджеры широкого профиля (для общего руководства финансовой деятельностью), так и функциональные финансовые менеджеры (для осуществления специализированных функций управления в одной из сфер финансовой деятельности — менеджер по управлению инвестициями, антикризисный менеджер, рискменеджер и т. п.).

В крупных организациях структура финансовой службы может быть представлена финансовым департаментом со следующими структурными подразделениями: отделом финансового контроллинга, бухгалтерией, отделом корпоративных финансов. В крупном бизнесе финансовый департамент может быть дополнен отделами МСФО (международных стандартов финансовой отчетности), казначейства, налогового планирования, финансового анализа и контроля, внутреннего аудита и отдела управления рисками.

При такой организации финансовой службы каждый отдел выполняет определенные функции, а общее руководство финансами осуществляет ключевая фигура финансового департамента — финансовый директор , определяющий политику и общее направление развития организации в области финансов; обеспечивает соблюдение законодательства, регулирующего финансовую деятельность организации; разрабатывает принципы, методологию и формы управления финансами организации; обеспечивает общее руководство финансовым планированием; определяет целевую структуру консолидированного баланса компании; является представителем компании во взаимодействии с финансово-кредитными организациями; формирует и контролирует реализацию кредитной политики компании; занимается подготовкой аналитических отчетов руководству компании для принятия стратегических решений в области финансов и др.

Отдел финансового контроллинга осуществляет планирование и прогнозирование финансовой деятельности организации на предстоящий период; анализирует затраты, составляет отчеты о выполнении планов финансовой деятельности организации; осуществляет налоговое планирование; занимается анализом и оценкой финансового состояния и рисков организации; выявляет резервы повышения эффективности финансово-хозяйственной деятельности и разрабатывает мероприятия по улучшению финансового состояния предприятия. В его задачи может входить также прогнозирование финансовых показателей исходя из конъюнктуры рынка, деятельности предприятий-конкурентов и контрагентов, сбор и систематизация информации о финансовых рынках (ставки по кредитам, процент инфляции) и др.

Экономисты подразделения осуществляют анализ и отбор инвестиционных предложений; проводят анализ эффективности инвестиционных проектов; организуют разработку инвестиционных и инновационных проектов и др.

Бухгалтерия проверяет документы, учитывает сделки, занимается вопросами ведения бухгалтерского учета и формирования публичной финансовой отчетности в соответствии с установленными стандартами и требованиями, готовит выписки. Производит сбор счетов, накладных, отслеживает их оплату, а также своевременность и полноту получения причитающихся организации средств от предприятий-контрагентов, страховых организаций и т. п.; осуществляет контроль за полнотой и своевременностью уплаты налогов и сборов в бюджет и внебюджетные фонды; обеспечивает взаимоотношения с банками по поводу расчетно-кассового обслуживания; участвует в решении споров между контрагентами предприятия, государством по поводу уплаты штрафов, неустоек, начисления пени и других мер экономического воздействия на организацию, вытекающих из условий договоров и законодательства, регулирующего деятельность хозяйствующих субъектов.

Отдел по корпоративным финансам (казначейство) занимается управлением ликвидностью, взаимодействием с банками, а также слияниями и поглощениями; готовит предложения об эмиссии ценных бумаг, о покупке ценных бумаг других эмитентов; осуществляет управление инвестиционным портфелем организации; принимает участие в работе валютных и фондовых бирж с целью обеспечения нужд организации в рублевых и валютных средствах и др.

В различных компаниях финансовые службы, как правило, выполняют схожие функции, но часто их состав зависит от отраслевой специфики бизнеса. Подразделения финансовой службы условно можно разделить на две группы: типовые (существуют в большинстве компаний, осуществляющих финансово-хозяйственную деятельность) и отраслевые .

К типовым подразделениям относятся казначейство, планово-экономическое управление, бухгалтерия, управление финансового анализа и контроля, отдел по работе с дебиторской и кредиторской задолженностями, а также инвестиционное управление. К отраслевым подразделениям можно отнести отделы учета доходов, формирования счетов, прогнозирования, налогового планирования, методологии и консолидации отчетности, а также дирекцию гарантированных доходов (подобные отделы есть, частности, в телекоммуникационных компаниях).

Рисунок 1 – Структура финансовой службы крупного предприятия

Задачи и функции финансовых служб корпорации

Задача финансовой службы — помочь департаментам продаж, производства, логистики, снабжения, администрации генерировать максимум прибыли, рационально использовать ресурсы компании и обеспечить:

- Приемлемый уровень рисков.

- Соблюдение законодательных актов и нормативных требований.

Один из самых известных экспертов в области финансов Роберт Каплан разделяет всех клиентов финансовой службы на сторонних клиентов и внутрикорпоративных бизнес-партнеров:

1. Сторонние клиенты: акционеры, совет директоров, аналитики и регуляторные органы — обращаются к финансовой службе, когда необходимо получить квартальные и годовые финансовые отчеты и дополнительную информацию, обеспечить управление корпоративным риском, а также обеспечить контроль и соответствие стандартам, которые гарантируют эффективное функционирование предприятия в установленных для него правовых и этических нормах.

2. Внутренним бизнес-клиентам требуется приемлемое по качеству и недорогое выполнение базового бухгалтерского учета и финансовых процессов — обработка платежных ведомостей, счетов к получению и оплате, а также информативные отчеты для руководства, финансовые консультации и поддержка его решений. Клиенты вспомогательной организационной единицы — это подразделения компании (бизнес-единицы, службы, отделы и т.д.) и их сотрудники, которые пользуются услугами или получают определенную выгоду от этих услуг в рамках компании.

Финансовую работу в корпорациях осуществляют специальная финансовая служба или бухгалтерия.

Назначение финансовой службы (задачи):

1) обеспечение производственно-коммерческой деятельности денежными ресурсами, т.е. постоянной платежеспособности корпорации и ликвидности ее баланса;

2) обеспечение роста доходности активов (имущества), собственного капитала и продаж;

3) осуществление расчетов и выполнение финансовых обязательств перед государством и партнерами (юридическими и физическими лицами);

4) разработка оперативных (текущих) и долгосрочных финансовых планов (бюджетов);

5) контроль над рациональным движением денежных ресурсов (денежными потоками).

Руководитель финансовой службы несет ответственность за финансовое состояние корпорации, за оперативное управление всеми видами финансовой работы.

Подчеркивая важную роль финансовой службы в системе управления предприятием, Березова Н.И. выделяет следующие функции финансовой службы:

- разработка финансовой программы развития;

- участие в формировании и реализации бизнес-плана;

- регулирование денежных потоков, зарождающихся в результате основной, финансовой, а также инвестиционной деятельности;

- анализ финансово-хозяйственной деятельности;

- установление кредитной политики;

- формирование валютной политики;

- реализация финансового планирования;

- контроль за эффективным использованием денежных средств;

- осуществление расчетов с бюджетом, коммерческими банками, покупателями, поставщиками и прочими контрагентами;

- страхование финансовых и прочих рисков.

Роль финансовых служб корпораций в повышении эффективности производства

Современная структура казахстанской экономики с незначительной долей перерабатывающей промышленности, низкой конкурентоспособностью отечественных товаров не только на внешнем, но и на внутреннем рынках, ориентацией на экспорт нефти и металлов не отвечает требованиям выхода и закрепления страны на траектории устойчивого развития.

В соответствии с этим актуализируются вопросы сознательного и целенаправленного управления процессом создания организационно-экономических структур, отвечающих современным требованиям и обеспечивающих потенциальные возможности для существенного повышения эффективности национальной экономики и благосостояния всех казахстанцев. В данном отношении сама идея корпоратизации казахстанской экономики выглядит весьма привлекательной и прогрессивной.

Действительно, требованиям устойчивого развития в наибольшей степени отвечает такая форма организации производства как крупная корпорация с высоко диверсифицированным производством. Такие корпорации в большинстве развитых стран сформировались естественным путем. К настоящему времени многоотраслевые корпорации как наиболее эффективная форма организации хозяйственной деятельности являются ведущим элементом национальных экономик и мировой экономики в целом.

Преимущества корпорации как системы ведения бизнеса состоят, с одной стороны, в возможности объединения финансовых, интеллектуальных, материальных и других ресурсов, что позволяет осуществлять крупные инвестиционные проекты, которые не под силу отдельным звеньям корпораций самостоятельно. Объединение в единой структуре всех отраслей и производств, начиная от добычи исходного сырья вплоть до производства и реализации готовой продукции (вертикальная интеграция) предоставляет возможность проводить в рамках корпорации единую научно-техническую, торговую и другие политики. Возможности вертикальной интеграции как охвата всех смежных и технологически взаимосвязанных производств являются ограниченными. Вот почему крупные корпорации, которые вышли на пределы роста в рамках своей специализации, были вынуждены диверсифицироваться путем проникновения в прочие сферы как при помощи организации собственных производств, так и посредством приобретения акций уже существующих компаний.

Ускорение процесса диверсификации корпораций было обусловлено также и государственной антимонопольной политикой, которая препятствовала концентрации производства товаров и услуг в рамках одной корпорации, чтобы снизить степень монополизации отдельных товарных рынков.

С другой стороны, диверсификация производства повышает степень устойчивости корпорации в целом, ослабляет ее зависимость от рыночной стихии, придает ей как организационно-производственной системе необходимую гибкость. Разумная диверсификация и ресурсные возможности для планомерной модернизации производственного аппарата и, при необходимости, перепрофилирования производства в отдельных звеньях корпорации повышают ее конкурентоспособность на внутреннем и внешнем рынках.

О роли крупных корпораций в мировой экономике и экономике отдельных стран можно судить по следующим данным. Так, в США количество корпораций составляет менее 20% от общей численности всех хозяйствующих субъектов. В стране насчитывается немногим более 8 тысяч открытых корпораций, акции которых котируются на основных биржах. При этом на их долю приходится более 90% валовой прибыли, произведенной в стране, и они владеют 70% всех промышленных активов / Экономика США. Под ред. В. Супяна. СПб.: «Питер», 2003/.

Еще более велика роль корпораций в мировой экономике. Так, среди 100 крупнейших экономик мира 51 являются корпорациями, и только 49 государствами (сопоставляются объемы продаж корпораций и объемы ВВП государств). Объем продаж 200 ведущих корпораций мира в 18 раз превышает совокупный доход 1,2 млрд. человек (24% населения мира, которые проживают в нищете), они производят 27,5% мирового ВВП, а работают в этих корпорациях всего 0,78% всех трудовых ресурсов мира /Г. Кочетков, В. Супян. «Корпорация: американская модель», СПб.: «Питер», 2005/.

В данном отношении можно отметить, что структурно экономика любой страны состоит из:

- Сравнительно небольшого числа крупных корпораций, которые определяют роль и место страны в международном разделении труда и используют национальные конкурентные преимущества.

- Относительно большого количества средних и крупных компаний и предприятий, которые работают, в основном, на внутренний рынок в части обслуживания крупных корпораций и населения, обеспечивают диверсификацию экономики и экономическую безопасность страны, снижая зависимость от импорта аналогичных товаров и услуг.

- Множества предприятий малого бизнеса, которые специализируются на удовлетворении потребностей населения и других хозяйствующих субъектов в их продукции и услугах, обеспечивают занятость населения страны.

Очевидно, что формирование крупных корпораций, которые могли бы стать лидерами в структурной перестройке казахстанской экономики и содействовали занятию Казахстаном достойного места среди других стран мира, эволюционным путем потребует слишком много времени, которым страна не располагает.

С нашей точки зрения, за исключением крупных нефтедобывающих компаний и предприятий черной и цветной металлургии, вряд ли в Казахстане найдется десяток или полтора предприятий обрабатывающей промышленности, которые бы полностью отвечали требованиям.

В настоящее время имеется ряд моделей корпораций: американская, континентальная и японская. Какая из этих моделей взята в основу казахстана, неизвестно, а от этого зависит успешность корпорации. На наш взгляд, для Казахстана возможна новая модель корпоратизации экономики, которая может быть реализована при совмещении программы создания социально-предпринимательских корпораций.

В соответствии с предложенным подходом предлагалось выделение ядра корпораций – предприятий-лидеров, которые определяют главный профиль производства, лицо и качественные особенности будущей корпорации. Корпорации предлагалось формировать на основе вертикальных связей (добыча сырья, производство материалов, комплектующих изделий, организация сбыта, развитие производств, повышающих степень обработки продукции).

Организация новых производств намечалось осуществлять как путем создания новых мощностей, так и присоединения действующих компаний на акционерной основе. В предлагаемых схемах формирования многоотраслевых корпораций предусматривалось взаимодействие с сельскохозяйственными предприятиями и малым бизнесом, а также формы участия корпорации в решении социальных проблем территории.

Важным моментом было осознание того, что Казахстан в одиночку не может создавать многоотраслевые корпорации, которые могли бы активно участвовать в международном разделении труда. В этой связи планировалось формирование межгосударственных корпораций (транснациональных компаний) совместно с Россией и другими постсоветскими республиками.

С учетом имеющегося числа крупных предприятий институтом предлагалось создание 13-14 корпораций. Естественно, что экономическая ситуация в стране за 15 прошедших лет радикально изменилась и предложенные структуры и состав корпораций в настоящее время нельзя реализовать. Но, с нашей точки зрения, для диверсификации казахстанской экономики и воплощения в жизнь прорывных проектов было бы целесообразно реализовать подход к выделению крупнейших корпораций.

Сочетание идеи с созданием крупных корпораций может послужить реальной основой для формирования эффективной национальной экономики. Но реализация этого подхода требует пересмотра роли государства в управлении экономикой, в частности коренным образом изменить отношение к существующим институтам развития, направлениям и критериям оценки их деятельности.

Разработка организационной структуры финансовой службы корпораций

В современных кризисных условиях в России, угрожающих стабильности всех отечественных коммерческих организаций и ограниченности финансовых ресурсов [1], создание адаптивной системы финансового управления становится не просто важным, а необходимым условием выживания коммерческих организаций. При проектировании структуры финансовой службы компании и организации ее работы следует исходить из того, что существование какого-либо структурного подразделения оправданно лишь в определенных условиях (при определенной численности персонала, объеме управленческих работ данного вида). В других же условиях данная функция может быть поручена (передана) другому структурному подразделению или даже отдельному лицу в составе любого структурного подразделения.

Приемлемой моделью для многих крупных компаний в настоящее время могла бы стать схема структуры финансовой службы с использованием концепции хозяйственных подразделений.

В основу структуры финансовой службы компании положена модель диверсифицированной организации. Этот подход предполагает децентрализацию управления всех подразделений финансовой службы.

Основными задачами при создании такой модели финансовой службы является:

- создание современной структуры финансовой службы, адекватно и оперативно реагирующей на изменения во внешней среде [2];

- реализация системы финансового управления, способствующей эффективной деятельности финансовой службы компании и всех ее в долгосрочной перспективе;

- освобождение руководства финансовой службы от повседневной рутинной работы, связанной с оперативным управлением;

- повысить оперативность принимаемых решений.

Модель, отвечающая поставленным задачам, на наш взгляд, состоит из двух основных звеньев, находящихся в подчинении генерального директора: зам. генерального директора по экономике и финансам и главного бухгалтера [3]. Зам. генерального директора возглавляет управление по экономическим и финансовым вопросам, в состав которого входит главное управление корпоративного бюджетно- экономического планирования, главный экономист, главное управление казначейства и корпоративного финансирования.

Принципы организации финансовой службы компании основываются на совокупности интегрированных теоретических выводов отечественных и зарубежных научных школ, определивших современную парадигму методологии финансового менеджмента компаний, включая совокупность организационно-правовых и методических правил эффективного осуществления финансовых процедур в сфере финансово-хозяйственной деятельности экономических субъектов.

Эффективная организация работы финансовой службы предусматривает регламентацию положений, процедур и правил, регулирующих действия, права и обязанности работников соответствующих подразделений:

- самой финансовой службы (Положение о Бухгалтерии, Положение о Финансовом отделе);

- сотрудников финансовой службы (должностная инструкция Финансового директора, должностная инструкция Главного бухгалтера, должностная инструкция экономиста);

- бизнес-процессы, владельцем которых выступает Финансовый директор (Положение о бюджетировании, регламент прохождения платежей, учетная политика и т.д.)

- взаимодействие со структурными подразделениями (должно быть отражено в положениях, регламентирующих бизнес-процессы, владельцем которых выступает Финансовый директор).

Выбор инструментов финансового управления и определение актуальных точек приложения управляющих и контролирующих мер формируют каркас финансовой службы компании, в то время как взаимосвязи управляющих решений и движения финансовых потоков создают ее процессную составляющую. В результате реализации проекта организационно-управленческая структура финансовой службы оптимально отвечает задачам внутреннего финансового контроля с учетом отраслевой специфики. С целью объективной оценки возможности финансовой службы компании по реорганизации был проведен анализ на идентификацию сильных и слабых сторон финансовой службы компании. В процессе наблюдения и исследования нескольких наиболее крупных корпораций были выявлены следующие сильные стороны финансовой службы:

- в части персонала:

1.высокий уровень профессиональной компетенции руководителей и ключевых специалистов финансовой службы компании;

2.100% взаимозаменяемость сотрудников внутри подразделений финансовой службы компании,

3.наличие командного духа, готовность взять ответственность за реализацию ключевых проектов;

4.развитая система делегирование полномочий (через выполнение ключевых заданий).

- в части бизнес-процессов:

1.наличие актуализированных регламентов по основным бизнес-процессам (производственно-финансовое планирование, бюджетирование, учет ключевых лимитов финансирования, работа с задолженностью);

2.понимание сильных и слабых сторон существующих бизнес-процессов как в рамках финансового менеджмента [4], так и в рамках деятельности компании в целом.

- в части участия финансовой службой в подготовке данных для принятия управленческих решений:

1.ежеквартальное проведение факторного анализа с обязательным обсуждением результатов на совещании у генерального директора с акцентом на выполненные мероприятия финансового менеджмента по повышению эффективности деятельности компании;

2.ежемесячный мониторинг деятельности компании с учетом выполненных мероприятий, обсуждение результатов с ТОП-менеджментом компании в рамках ревизионной комиссии.

Были выявлены также слабые стороны финансовой службы компании:

1.низкая мотивация на развитие и совершенствование функционала финансовой службы;

2.наличие большого числа не связанных между собой информационных баз (например, ИС «Галактика», модули на основе ACCESS, модели Excel, Банк-Клиент), перенос данных между которыми осуществляется вручную;

3.низкий уровень автоматизации бизнес-процессов ФЭС и Бухгалтерии в части осуществления платежей и формирования управленческой отчетности (неавтоматизированная выборка фактических данных);

4.невысокая оперативность в поддержке принятия управленческих решений (длительность подготовки отчетов по запросу руководства предприятия);

5.выполнение множества непрофильных для финансовой службы компании функций.

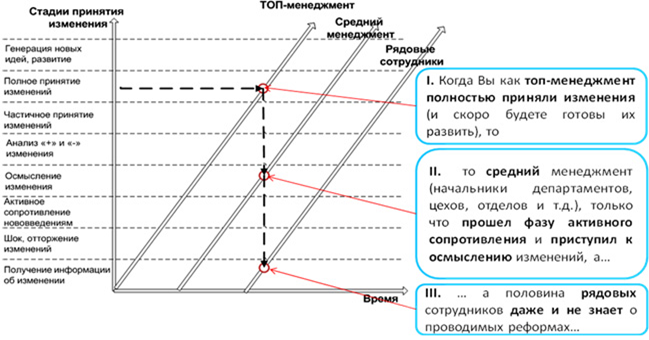

Очевидно, что реорганизация финансовой службы корпорации осуществляется в несколько этапов. (см. рис.12)

Рисунок 2 - Стадии принятия изменения при реорганизации структуры финансовой службы компании

1. Формирование проектной команды через Приказ генерального директора. В проектной команде должны быть созданы три рабочие группы по направлениям «Экономика» (реинжиниринг бизнес-процессов планово-экономического управления), «Финансы» (казначейства и отдела бюджетирования) и «Документооборот и взаиморасчеты» (отдела управления дебиторской и кредиторской задолженностью, отдела анализа сводно-сметных расчетов и прочие);

2. Сбор аналитических материалов по использованию рабочего времени сотрудников финансовой службы компании вплоть до главного бухгалтера и руководителя Управления экономика и финансы;

3. Установление обязательного еженедельного совещания проектной команды по текущему состоянию реализации проекта с приглашением по необходимости руководителей и ключевых специалистов других подразделений компании (в частности департамента информатизации и связи, служб главного инженера и т.д.). На совещании должен будет контролироваться статус исполнения предыдущих задач, проводиться анализ проблем.

Понимая масштабность проекта реорганизации финансовой службы компании соответствующее этому масштабу неприятие изменений со стороны как топ-менеджмента, так и рядовых сотрудников на стадии подготовки постараться максимально вовлечь в него не только коллектив финансовой службы, но и всех ключевых руководителей подразделений компании. С этой целью рекомендуется организовать два регулярных мероприятия:

- Еженедельные оперативные совещания, куда рекомендуется приглашать руководители и непосредственные исполнители, задействованные в «сквозных» бизнес-процессах компании. Любой руководитель имел право не только посещения совещания, но и озвучивания конкретных проблем;

- Ежемесячные общие совещания в конференц-зале с участием генерального директора, на котором освещался бы общий ход исполнения проекта. Чем больше степень информированности руководителей и их сотрудников о целях проекта по реорганизации финансовой службы компании, основных проблемах и вариантах решения, чем больше возможностей получить обратную связь на свои предложения от руководителей подразделений компании, тем меньше степень сопротивления изменениям значительно выше его результативность.

Высокая степень прозрачности процесса реорганизации финансовой службы компании, постоянное информационное сопровождение хода его исполнения позволят максимально снизить количество конфликтов при реализации.

Обобщенно реализацию разделить на 4 этапа.

Этап 1 – Идентификация бизнес-процессов финансовой службы компании (с трудоемкостью более 5%);

Этап 2 – «Технический аудит» бизнес-процессов финансовой службы компании;

Этап 3 – Разработка «Целевого видения» и «Плана достижения целевого видения финансовой службы компании»;

Этап 4 – Исполнение Плана достижения целевого видения финансовой службы компании.

Не менее важным в рекомендациях по совершенствованию реорганизации финансовой службы компании является и вопрос отражения новых сетевых организационных структур. Территориальная распределенность объектов мешает внедрению четкой системы управления, планирования и бюджетирования. Организационные изменения предусматривают не просто разделение отдельных организационных единиц предприятия при учете и планировании, но и разделение зон ответственности руководителей этих подразделений и делегирование полномочий от вышестоящего уровня руководства на нижестоящий уровень. Таким образом, компания отказывается от многоуровневой системы управления, подобной «матрешке» и переходит к четкой двухуровневой структуре, где на первом уровне находится центральный аппарат управления общества, а на втором уровень управления филиала. Следовательно, сейчас предлагается следующая сетевая структура:

- Центральный аппарат выполняет «холдинговые» функции, а именно: сводное планирование, сводная отчетность, координация деятельности филиалов.

- Все функции по оперативному управлению объектами реализации сосредоточены в аппарате управления филиалов.

В процессе перевода на двухуровневую систему управления следует выделить два дополнительных филиала с наделением их руководителей полномочиями по решению целей и задач, поставленных перед структурными подразделениями, вошедшими в состав филиала.

Таким образом, ключевые результаты проекта реорганизации финансовой службы можно разделить на две группы:

- критическое переосмысление всех бизнес-процессов финансовой службы компании (проведение аудита всех функций финансовой службы компании, реорганизация всех ключевых бизнес-процессов финансовой службы с упразднением части процессов, не приносящих добавленной стоимости и существенного улучшения остальных, передача всех непрофильных функций) привело к резкому повышению эффективности финансовой службы компании. Вследствие этого, улучшится качество и оперативность формирования отчетов и взаимодействия с руководством компании. «Центр тяжести» работы сотрудников финансовой службы компании сместится от исполнения рядовых рутинных процедур к аналитической работе. Также будет запущен процесс непрерывного обновления целевого видения финансовой службы компании;

- особый акцент на инновации и развитии функционала финансовой службы компании позволит ввести в эксплуатацию модель консолидированного факторного анализа в ПК «Галактика», модули «Платежный календарь» и «Управление бюджетом» в ПК «Галактика». Также следует автоматизировать формирование ожидаемого и планового БДР, осуществить полную интеграцию процесса от «заявки ЦФО – плановый БДДС – Банк-клиент» и обратно с минимальным ручными операциями, для этого ввести в эксплуатацию модуль управления дебиторской и кредиторской задолженностью (в том числе с возможностью автоматического формирования просроченной задолженности). Отдельное внимание рекомендуется уделить поддержке принятия управленческих решений топ-менеджерами компании. При этом двухуровневая структура обеспечит менее затратное введение процессно-ориентированного бюджетирования и его эффективное использование.

Заключение

В заключении отметим, что для собственников любого предприятия, в том числе и промышленного, главной задачей является не только получение прибыли по окончанию года, но и устойчивое развитие предприятия в дальнейшем [5].

Сущность проблемы повышения экономической эффективности деятельности предприятия состоит в увеличении экономических результатов на единицу затрат в процессе использования имеющихся ресурсов. Повышение эффективности деятельности предприятия может достигаться за счет улучшения использования его основных фондов, ускорения оборачиваемости оборотных средств, роста производительности труда [2].

Для устойчивого развития и эффективного функционирования предприятия кроме факторов производства необходима четко организованная работа финансовой службы.

Финансовая служба предприятия – это субъект управления денежными отношениями; это система, строящаяся на основе действующей нормативно-правовой базы, знаний и опыта работников, и применяющая финансовый механизм предприятия для обеспечения эффективности его деятельности и устойчивого финансового состояния.

Структура финансовой службы зависит от типа структуры управления на предприятии, которая в большинстве случаев является линейно-функциональной или дивизионной.

Список использованной литературы

1. Березова Н.И. Финансовый менеджмент : учебник / коллектив авторов ; под.ред. Н.И. Берзова и Т.В. Тепловой – М.: КНОРУС, 2014. – 654 с.

2. Бурмистрова Л.М. Финансы организаций (предприятий): Учеб.пособие. – М.: ИНФРА-М, 2015. – 240 с.

3. Зиновьева И.С., Шанин И.И., Журихина С.Л. Оценка эффективного развития экономической деятельности промышленного предприятия // Студенческий научный форум. – Материалы V Международной студенческой электронной научной конференции: электронная научная конференция / Российская Академия Естествознания, 2013. [Электронный ресурс]. URL: //www.scienceforum.ru/2013/pdf/2949.pdf(дата обращения: 05.02.2021).

4. Никитин А.В., Фролова В.Б. Разработка организационной структуры финансовой службы корпораций // Современные научные исследования и инновации. 2015. № 2. Ч. 3 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2015/02/46694 (дата обращения: 05.02.2021).

5. Поляк Г.Б. Финансы: учебник для студентов вузов / Под ред. Г.Б. Поляка. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2012. – 703 с.

6. Солоненко А. А. Методология интеграции видов бухгалтерского учета для формирования единой учетной системы группы взаимосвязанных организаций. Автореферат дисс. д.э.н. -Нижний Новгород, 2016 – 48 с. 7. Степняк Н.Н., Зиновьева И.С. / Совершенствование механизма устойчивого развития промышленных предприятий / Актуальные направления научных исследований XXI века: теория и практика. – 2016. – Т. 3. – № 3. – С. 206-210.

8. Фролова В.Б. Управление обеспеченностью финансовых ресурсов организаций. // Современные научные исследования и инновации. – 2019 – №8(40) – С.90-94.

9. Фролова В.Б. Изменения среды бизнеса. //Всероссийская научно – практическая конференция «Современные аспекты развития экономики России: проблемы и перспективы» – М.: МГИУ – апрель, 2017 – С.235-237

10. Фролова В.Б. Финансовый менеджмент: понятийный аппарат. // Экономика. Налоги. Право. – 2018 – №5 – С.72-83

- Этапы развития и современное состояние логистики

- Методика спортивной тренировки школьников с ОВЗ и зимних паралимпийских играх

- Тайм-менеджмент делового человека: актуальные проблемы и способы их решения

- Классификация ЭВМ по принципу действия

- ПРЕКРАЩЕНИЕ ТРУДОВОГО ДОГОВОРА ПО ОБСТОЯТЕЛЬСТВАМ, НЕ ЗАВИСЯЩИМ ОТ ВОЛИ СТОРОН ТРУДОВОГО ДОГОВОРА

- Правовые акты управления: понятие, функции и формы

- Облачные ЕСМ-системы

- соотношение понятий «частное право» и «гражданское право»

- Возникновение и развитие школы психологии и человеческих отношений

- Реферат на тему недобросовестная конкуренция

- Документальное оформление системы наставничества

- Система автоматизации документооборота