Поведение олигополистов: основные модели

Содержание:

Введение

Существуют рынки совершенной и несовершенной конкуренции. На совершенно конкурентном рынке каждая фирма настолько мала в сравнении со всем рынком, что она не имеет никакой возможности повлиять на рыночную цену своей продукции и принимает ее как заданную условиями рынка. На монополизированном рынке весь объем товара поставляет единственная фирма, способная выбирать любую комбинацию цена–объем выпуска на рыночной кривой спроса.

Конкуренция и монополия – предельные формы структуры рынка. Когда на рынке действует множество фирм, предлагающих по существу однородную продукцию – преобладает конкуренция; когда на рынке господствует единственная фирма – монополия.

Однако значительное число отраслей находятся между двумя крайностями. В этих отраслях конкурируют несколько фирм, однако в силу недостаточной интенсивности соперничества, они не относятся к принимающим цену производителям. Экономисты называют такую ситуацию несовершенной конкуренцией.

В данной курсовой работе исследуется частный случай несовершенной конкуренции, олигополия.

Олигополия – это тип рынка несовершенной конкуренции, характеризующийся присутствием на рынке товара нескольких производителей. Таким образом, в олигополистической отрасли производителей больше, чем в условиях монополии, но значительно меньше, чем в условиях совершенной конкуренции. Из этого следует, что олигополист, в отличие от совершенного конкурента, обладает определенной властью над ценой, но его власть, по сравнению с монополистом, ограничена количеством производителей, поделивших рынок между собой.

Можно выделить следующие черты олигополистических рынков:

1. Всего несколько фирм снабжают весь рынок. Продукт может быть как дифференцированным, так и стандартизированным.

2. По крайней мере, некоторые фирмы в олигополистической отрасли обладают крупными рыночными долями. Следовательно, некоторые фирмы на рынке способны влиять на цену товара, варьируя его наличие на рынке.

3.Фирмы в отрасли сознают свою взаимозависимость.

Нет единой модели олигополии, хотя разработан целый ряд моделей, таких как модели П. Суизи и К. Форхаймера, А. Курно, Э.Чемберлина, картель и тайный сговор.

Модели олигополии:

1. Модель А. Курно

Не существует единой теории олигополии. Однако экономистами разработан ряд моделей олигополии.

Модель дуополии Курно. Впервые попытка объяснить поведение олигополии была предпринята французом А. Курно в 1838 г. Его модель основывалась на следующих предпосылках:

- на рынке присутствуют только две фирмы;

- каждая фирма, принимая свое решение, считает цену и объем;

- производства конкурента постоянными.

Поскольку рыночный спрос есть величина заданная, расширение сбыта за счет снижения цены фирмой Х вызовет сокращение спроса на продукцию фирмы Y. И наоборот, увеличение сбыта за счет снижения цены фирмой Y приведет к сокращению спроса на продукцию фирмы Х. Можно графически изобразить кривые реакции обеих фирм на поведение друг друга. Равновесие наступает в точке пересечения кривых реакций обеих фирм. В этой точке предположения фирм совпадают с их реальными действиями по снижению цены.

Однако в модели Курно не отражено одно существенное обстоятельство. Предполагается, что конкуренты отреагируют на изменение фирмой цены определенным образом, что когда фирма Х выходит на рынок и отнимает у фирмы Y часть потребительского спроса, последняя «сдается», вступает в ценовую игру, снижая цены и объем производства. Однако в действительности фирма Y может занять активную позицию и, значительно снизив цену, не допустить фирму Х на рынок. Такие действия фирм («ценовая война») не охватываются моделью Курно.

«Ценовая война» снижает прибыли обеих сторон. Поскольку решения одной из них влияют на решения другой, существуют основания договориться о фиксации цен; разделе рынка с целью ограничения конкуренции и обеспечения высоких прибылей. Поскольку всякого рода сговоры подпадают под антимонопольное законодательство преследуются государством, фирмы в условиях олигополии предполагают от них отказываться.

Модель изогнутой кривой спроса дает ответ на вопрос, почему фирмы в условиях олигополии стремятся поддерживать стабильные цены, перенося конкурентную борьбу в неценовую область.

2. Модель П. Суизи и К. Форхаймера

Сложившаяся в экономике устойчивая система цен, к которой в данное время экономические агенты относятся как к объективно заданной, может являться результатом острой конкурентной борьбы и даже экономической войны гигантских корпораций в прошлом. Современная структура цен как результат перемирия, заключенного между немногочисленными мощными враждующими конкурентами, может устраивать всех в течение более или менее продолжительного промежутка времени, а может, наоборот, ущемлять интересы более слабых конкурентов и таить в себе потенциал новых экономических противоречий. Однако в каждый данный момент времени такая система цен может выступать как реальность, не зависящая от воли каждого отдельно взятого экономического агента.

Ситуацию относительного затишья на рынке, когда ни у кого из соперников нет стимула к изменению существующего стабильного уровня цен, который воспринимается ими как объективно сформировавшийся под влиянием внешних сил подобно состоянию совершенной конкуренции, иллюстрирует, например, модель «жестких цен» П. Суизи.

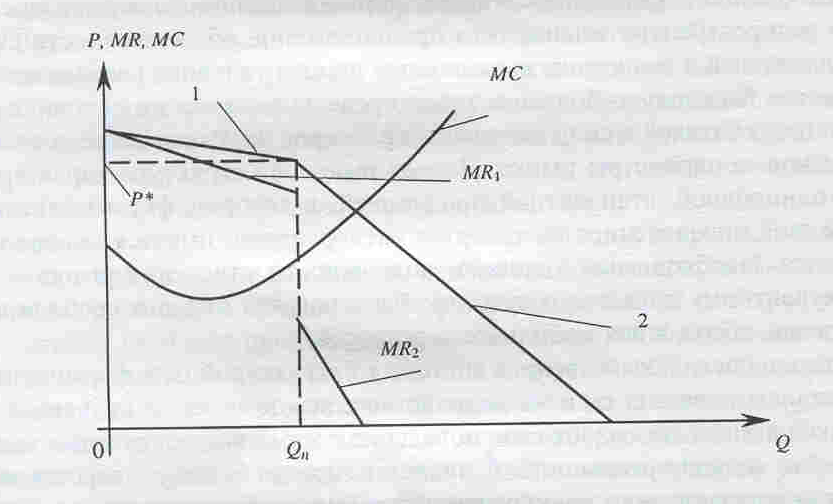

Она описывает функционирование олигополистической рыночной структуры, когда в отрасли действует всего несколько фирм, которые обладают значительными долями рыночных продаж, как правило, четыре крупнейшие фирмы обеспечивают более 50% отраслевого выпуска, и наблюдается взаимная зависимость поведения конкурентов'. Отличительной особенностью данной модели является негладкость функции спроса каждого из олигополистов, у которой существуют два сегмента (рис. 2.1).

Пологий (эластичный) участок отражает ситуацию, когда в случае повышения цен одним из олигополистов остальные производители в отрасли не последуют его примеру и, сохранив свои цены на прежнем уровне, восполнят снижение объема продаж конкурента. Последний, тем самым, лишится части своей клиентуры. Его функция спроса в таком случае эластична. Кроме того, у нее существует и другой участок — неэластичный. Он соответствует ситуации, когда любое снижение цен одним из олигополистов вызывает адекватную реакцию конкурентов, в результате ему не удается существенно увеличить объемы сбыта и свою долю рынка.

Ситуация перехода от Qn-1 к Qn+1 характеризуется резким изменением эластичности кривой спроса. При существовании различных по эластичности участков функции спроса наблюдается излом в точке их состыковки. При этом объеме производства функция предельного дохода олигополиста терпит разрыв.

Фирма на олигопольном рынке в условиях негладкой функции спроса: 1 — эластичный участок кривой рыночного спроса; 2 — неэластичный участок кривой рыночного спроса; МR1, — предельный доход, соответствующий эластичному участку кривой рыночного спроса, МR2- предельный доход, соответствующий неэластичному участку кривой рыночного спроса; МС- предельные издержки; P* - — оптимальная цена продукции; Qn — оптимальный объем производства.

Если график предельных издержек будет проходить через разрыв функции предельной выручки, то цена на данном рынке будет оставаться постоянной даже при изменениях технологии производства. Главное, чтобы они не приводили к сдвигу данного графика за границы разрыва до пересечения с одним из двух участков графика функции предельного дохода. Более того, цена может оставаться стабильной даже при колебаниях рыночного спроса, если при изменении его параметров, и следовательно величины разрыва функции предельного дохода, излом графика спроса останется на том же месте, а график предельных издержек пройдет сквозь разрыв предельной выручки.

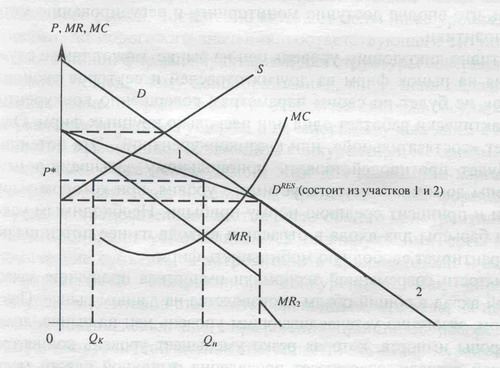

Рассмотренная модель может быть использована для объяснения многочисленных ситуаций, связанных с негладкостью функции спроса при рыночной сегментации, в частности, в условиях квазимонопольного поведения предприятий, проявляющегося в захвате доминирующего положения на рынке одной из фирм – конкурентов. В теории существуют различные варианты моделирования рыночного доминирования: лидерство по объему производства (модель Г. фон Штакельберга) и лидерство в ценах, в том числе со стандартизованной продукцией (доминирующая фирма по К. Форхаймеру) и с дифференцированной продукцией (ценовое лидерство по Г. фон Штакельбергу).

В модели К. Форхаймера предполагается, что доминирующая фирма максимизирует функцию прибыли и устанавливает в результате этого оптимальную для себя цену.

Здесь наблюдается квазимонопольное поведение, когда фирма-лидер действует подобно монополии с той лишь разницей, что рассчитывает параметры деятельности, исходя из остаточного спроса, т. е. рыночного спроса за вычетом предложения более мелких конкурентных фирм, в окружении которых функционирует доминирующая фирма. Цена, установленная лидером из индивидуальных соображений, становится единой для всех остальных фирм – аутсайдеров, которые неспособны на стратегическое поведение и принимают ее как заданную рынком.

В точке на оси цен, в которой аннулируется объем предложения конкурентного окружения, наблюдается излом функции остаточного спроса на продукцию доминирующей фирмы — ценового лидера (рис. 2.1). Ниже излома остаточный спрос совпадает с общим рыночным спросом, так как предложение конкурентного окружения здесь нулевое. Каждому из двух участков остаточного спроса соответствует свой участок графика функции предельного дохода (МR1и МR2). В точке излома графика функции остаточного спроса наблюдается разрыв графика предельной выручки (MR).

3. Модель Э. Чемберлина

Э. Чемберлен, выдвинув положение о взаимозависимости производителей. Когда количество продавцов небольшое и продукт стандартизирован, олигополисты будут избегать действий, которые привели бы к ухудшению положения всех в результате принятия ответных мер. Из существования взаимозависимости вытекало, что общий интерес олигополистов заключается в установлении высокой цены. Вывод Чемберлена имел важное значение для антитрестовской политики: монопольная цена может быть установлена без наличия явного сговора. Необходимость формальных отношений между олигополистами отсутствует. В экономической литературе такая ситуация иногда называется доктриной сознательного параллелизма (сознательного параллельного поведения). Олигополии действуют независимо (никаких соглашений между ними нет), но они не конкурируют друг с другом.

Если возможно значительное изменение издержек, причем такое, что предельные издержки выходят за пределы вертикального участка графика предельной выручки, фирма – олигополист будет изменять цену и объем, не считаясь уже с реакцией соперников.

4. Модель «осознанного параллелизма».

В реальной жизни существует практика ценообразования на основе прибавления к средним издержкам определенного процента прибыли. Такой способ применяется тогда, когда предприятия не знают, как изменится их кривая спроса в области излома в сравнении с первоначальной. Поскольку все фирмы повышают цены одновременно, каждая надеется сохранить свою долю рынка, перенеся бремя подорожания ресурсов на потребителей, и увеличить прибыль на единицу выпускаемой продукции. Эту ситуацию описывает модель «осознанного параллелизма» (рис. 2.3). Фирмы ведут себя одинаково, предполагая, что все фирмы отрасли захотят перенести бремя роста стоимости ресурсов на покупателей путем повышения цен на свою продукцию. Точка А1 переместится в положение А2, а кривая спроса будет представлена графиком d2A2D. Соответствующая цена и объем выпуска, которые выберет для максимизации прибыли фирма – олигополист составит Р2q2.

5. Тайный сговор и картели

Фирмы – олигополисты могут ограничить конкуренцию между собой, а также предотвратить вступление в отрасль новых фирм, заключив тайное соглашение. Предметом соглашения может стать выравнивание или фиксация цен, либо закрепление долей поставок продукции на рынок. Допустим, что в условиях тайного сговора фирмы – олигополисты производят однородную продукцию и выравнивают цены, как в случае понижения, так и в случае их повышения, а также имеют одинаковые предельные издержки. В таком случае они могут максимизировать прибыль подобно «чистой» монополии. Тогда объем производства картеля будет меньшим, чем он был бы в условиях совершенной конкуренции, а цена, которую устанавливают участники картеля, большей, чем при совершенной конкуренции. Яркий пример международного картелирования – соглашение стран — членов ОПЕК, которым дважды удалось резко поднять цены на нефть (в 1973 — 1974 и в 1979 — 1980-х гг.) посредством относительно небольшого ограничения выпуска.

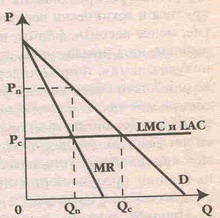

При картельном сговоре каждая фирма получает свою квоту выпуска продукции, которую она, согласно условиям договора, не должна превышать, чтобы не подорвать монопольную цену Р

На рисунке LMC и LAC означают соответственно предельные и средние издержки в долгосрочном периоде. Qn — объем производства картеля, состоящий из квот входящих в него фирм. Рc — цена, которая установилась бы в условиях совершенной конкуренции, а Qc — объем производства, соответствующий условиям совершенной конкуренции. Сговор облегчается в том случае, если фирмы – олигополисты, входящие в картель, имеют приблизительно одинаковый уровень издержек производства и производят однородную продукцию.

Проблема устойчивости картеля зависит от того, насколько сильны стимулы у его участников соблюдать условия сговора. Если один из участников попытается увеличить свою квоту выпуска, то, при условии, что все остальные соблюдают условия договора, «обманщик» получит больший доход. Ведь его доля на рынке недостаточно велика, чтобы повлиять на установленную монопольную цену. Таким образом, нарушитель может продать больше продукции по монопольной цене. Но если и другие участники картеля попытаются обмануть своих партнеров и поступят аналогично нарушителю, то объем их совместного предложения на рынке так увеличится, что монопольная цена рухнет, упав до конкурентного уровня.

Доминирующий рыночный субъект зачастую, особенно на переходных рынках, является результатом кооперативного взаимодействия предприятий. Фирмам, присутствующим в данной отрасли, не всегда удается договориться о заключении всеобъемлющего картельного соглашения. В случае, когда за его рамками остается ряд некартелированных предприятий, на рынке наблюдается ситуация неполного картеля. В своем поведении картельное объединение нескольких юридически самостоятельных хозяйствующих субъектов руководствуется теми же принципами, что и доминирующая фирма. Поэтому модель картеля является развитием теории рыночного доминирования, когда в отрасли лидирует группа фирм, координирующих свое поведение. На таком рынке относительная стабильность цен будет наблюдаться лишь до тех пор, пока существуют объективные условия, способствующие сохранению кооперативного объединения предприятий.

Однако картельные объединения недолговечны. Во-первых, тайный сговор противоречит антитрестовскому законодательству, и высок риск его раскрытия. Во-вторых, олигополистам тяжело договориться по цене и объемам долей рынка, так как, даже выпуская однородную продукцию, они на практике имеют различные предельные издержки и кривые спроса.

В-третьих, участники тайного соглашения имеют серьезное искушение нарушить свою квоту выпуска с целью максимизации своей и только своей прибыли. В- четвертых, жизнь картеля ограничивается выгодностью сговора, основанной на высоком спросе. Как только спрос перестанет расти и начнет снижаться, фирмы будут вынуждены сократить выпуск. Из-за недоиспользования мощностей средние издержки фирм – олигополистов возрастут. В таких условиях картельные соглашения, как правило, разрушаются.

Рассмотрение моделей олигополии позволяет сделать общие выводы

о деятельности олигополии.

1. Ограничение объема производства ниже того уровня, который существовал бы при совершенной конкуренции, в краткосрочной перспективе может привести к громадному увеличению прибыли участников олигополии.

2. Сговор и ограничение предложения оказываются особенно успешными в случае:

- высокой рыночной концентрации предложения товара (в 1973 году на долю ОПЕК приходилось более 70% мирового предложения нефти);

- быстрого роста спроса на него;

- низкой эластичности спроса и предложения товара;

- высоких барьеров для вступления на рынок.

3. Контролировать рынок со временем становится все труднее и труднее. Это связано с тем, что, по мере того как новые компании, привлеченные высокой прибылью, преодолевают барьеры для вхождения в отрасль, предложение на рынке увеличивается. Одновременно снижается и спрос, так как растет экономия, а также появляются новые заменители данной продукции.

4. Компании, контролирующие рынок, всегда будут сталкиваться с проблемой выбора между увеличением прибыли в течение короткого и длительного периодов. Чем ближе устанавливаемые цены к уровню монопольных цен, тем выше и прибыль в течение короткого периода времени. Однако в долгосрочной перспективе это усиливает ответную реакцию рынка: появляется больше новых производителей аналогичной продукции, возникает больше товаров – заменителей.

5. Искусственное ограничение объема производства с помощью соглашения между несколькими фирмами достаточно трудно поддерживать в течение длительного периода. Это особенно верно в тех случаях, когда снижающийся спрос и растущая конкуренция со стороны новых производителей ведут к падению доли рынка, принадлежащей участникам олигополии.

Заключение

Оценивая значение олигополистических структур, необходимо отметить, во-первых, неизбежность их формирования как объективного процесса, вытекающего из открытой конкуренции и стремления предприятий к достижению оптимальных масштабов производства. Во-вторых, несмотря как на позитивную, так и на негативную оценку олигополий в современной экономической жизни, следует признать объективную неизбежность их существования. Положительная оценка олигополистических структур связывается, прежде всего, с достижениями научно-технического прогресса. Действительно, в последние десятилетия во многих отраслях с олигополистическими структурами достигнуты значительные успехи в развитии науки и техники (космическая, авиационная, электронная, химическая, нефтяная промышленность). Олигополия обладает огромными финансовыми ресурсами, а также заметным влиянием в политических и экономических кругах общества, что позволяет им с той или иной степенью

доступности участвовать в реализации выгодных проектов и программ, финансируемых нередко из общественных фондов. Небольшие конкурентные

предприятия, как правило, не обладают достаточными средствами для реализации имеющихся разработок.

Несмотря на значительные финансовые ресурсы, сосредоточенные в олигополистических структурах, большая часть новых продуктов и технологий разрабатывается независимыми изобретателями, а также небольшими и средними предприятиями, осуществляющими исследовательскую деятельность. Однако технологическими возможностями практической реализации достижений науки и техники нередко обладают только крупные предприятия, входящие в олигополистические структуры. В связи с этим олигополии используют возможность достижения успехов в области технологии, производства и рынка на основе разработок мелкого и среднего бизнеса, который не обладает достаточным капиталом для их технологической реализации.

Исходя из проведенного исследования можно сделать вывод, что хотя

олигополия и не удовлетворяет абстрактным условиям эффективного использования и распределения ресурсов, в реальной действительности она

эффективна, так как вносит важный вклад в экономический рост, активно участвуя в исследованиях и разработках новых продуктах и технологий, а

также внедряя эти изобретения в производство.

- Анализ объекта графического дизайна

- Определение смыслового ядра предложения с изъятием придаточных

- Дизайн 80-х. Альтернативный дизайн

- Телекоммуникации, телекоммуникационные сети различного типа, их назначение и возможности

- Социальная сущность компьютерных преступлений

- Приладка (приводка), треппинг и overprint в полиграфии (приводка в печати и треппинг)

- Понятие связи и ее структура

- Музей современного искусства «Гараж»

- Особенности спроса на общественные блага

- Внешность делового человека

- Международное разделение труда: основные виды и исторические этапы его развития

- Миссия предпринимателя, дань моде или абсолютная необходимость