Обзор моделей корпоративного управления за рубежом: сравнительная характеристика, преимущества и недостатки

Содержание:

Введение

Модели корпоративного управления для крупных предприятий – элемент, требующий внимательного и системного отношения. В противном случае компании могут столкнуться с неорганизованностью производственной деятельности и потерей позиций на рынке в условиях высокой конкуренции.

Учитывая все особенности модели корпоративного управления, компании получают возможность привлекать дополнительные инвестиции и, благодаря высокому уровню управленческих решений, достигать высоких экономических показателей.

Целью данной работы является проведение сравнительного анализа существующих основных моделей корпоративного управления.

В качестве основных задач можно обозначить следующее:

- Характеристика англо-американской системы управления;

- Рассмотрение японской модели управления корпорациями;

- Изучение немецкой модели;

- Проведение сравнительного анализа моделей корпоративного управления;

Актуальность изучения моделей корпоративного управления объясняется:

- Повышения конкурентоспособности корпорации на рынке

- Обеспечение инвестиционной привлекательности

- Создание эффективного механизма управления собственностью

- Разделение функций владения и управления в крупных организация

Глава 1

Обзор моделей корпоративного управления за рубежом

Система корпоративного управления — это организационная модель, которая призвана, с одной стороны, регулировать взаимоотношения между менеджерами компаний и их владельцами, с другой — согласовывать цели различных заинтересованных сторон, обеспечивая эффективное функционирование компаний. Выделяют несколько моделей корпоративного управления.

Основные модели корпоративного управления

ЯПОНСКАЯ

ГЕРМАНСКАЯ

АНГЛО-АМЕРИКАНСКАЯ

Модели корпоративного управления различных стран отличаются друг от друга, что с одной стороны объясняется корпоративным правом и особенностями национального развития государств, а с другой – нормами деловой практики.

1.1. Рассмотрим англо- американскую модель корпоративного управления

Иначе ее принято называть аутсайдерской.

Свое распространение она получила в англоговорящих странах.

ВЕЛИКОБРИТАНИЯ

КАНАДА

США

АВСТРАЛИЯ

НОВАЯ ЗЕЛАНДИЯ

(Рисунок 1)

Рисунок 1. Страны, использующие англо-американскую модель корпоративного управления.

Формирование англо-американской модели происходило под воздействием множества факторов.

Основными из них послужили:

- высокий уровень распыления акционерного капитала; высоколиквидный фондовый рынок;

- ориентация большей части инвесторов на краткосрочные цели;

- незначительная роль банков среди числа прочих акционеров;

- высокая степень распространения враждебных поглощений.

Участниками англо-американской модели являются управляющие, директора, акционеры (в основном институциональные инвесторы), правительственные структуры, биржи, консалтинговые фирмы.

В англо-американской модели действиями, требующими обязательного одобрения акционеров, являются выборы совета директоров и назначение аудиторов, изменения в уставе, активах и пр.

Большинство корпораций, не имея в своем составе крупных институциональных или индивидуальных инвесторов, используют для финансирования бизнеса фондовые рынки.

В целом англо-американской модели на практике свойственны:

- постоянное увеличение числа независимых внешних акционеров (аутсайдеров), в том числе институциональных, которым сейчас принадлежит половина акций американских корпораций (пенсионные фонды и пр.), и возрастание их роли в контроле над корпорацией.

Особенностью американской модели является то, что только акционеры могут влиять на принятие стратегических решений.

Менеджеры и работники выступают как их агенты, получающие определенные права по управлению корпорацией:

- возможность голосовать по доверенности (акционеры уполномочивают председателя совета директоров голосовать от их имени);

- четкая законодательная регламентация деятельности корпорации, прав и обязанностей менеджеров, директоров и акционеров.

Англо-американская модель ориентирована на повышение стоимости компании и ее прибыльности в краткосрочном периоде. Это требует высокой гибкости системы управления, позволяющей оперативно приспосабливать компании к большей подвижности внешней среды, эффективно реализовывать инновационные и рискованные проекты.

Большинство директоров - независимые, в основном действующие или бывшие менеджеры других компаний (контролеры-стратеги).

Законы США не разделяют управленческие и наблюдательные функции директоров, определяют лишь ответственность совета в целом за дела корпорации. Вопрос о разделении функций решают акционеры. Самостоятельное правление как таковое не создается.[1]

Обычно 3\4 совета составляют независимые директора. Но практика показывает, что вероятность отставки генерального директора выше под давлением рынка ценных бумаг, чем внешних директоров.

В большинстве американских компаний роль председателя совета директоров играет генеральный директор. Однако в крупнейших корпорациях председатель совета директоров и генеральный исполнительный директор (президент) - разные лица, обязанности которых различаются.

Основной обязанностью совета директоров в США является защита интересов акционеров и всемерное увеличение их богатства. Поэтому здесь главная форма вознаграждения менеджеров (2\3) - опционы на акции компании.

Совет директоров формирует корпоративную политику и стратегию (прежде всего, в финансовой сфере), назначает и должностных лиц корпорации, осуществляет финансовый контроль, оценку деятельности главного управляющего, соблюдение законов и корпоративной этики.

В американских советах директоров создаются комитеты двух типов:

- операционные (исполнительный, финансовый, стратегический). Они формируются из исполнительных директоров, которые консультируют менеджеров, отвечают за реализацию решений, контролируют процесс выполнения поставленных задач);

- контрольные (аудиторский, по назначениям и вознаграждениям) состоят из внешних директоров.

В США разработаны основные принципы корпоративного управления, которые действуют даже там, где существуют иные корпоративные системы. К ним относятся.

- Отчетность. Менеджмент и члены совета директоров подотчетны акционерам, являются открытыми для любого запроса с их стороны, вплоть до биографических данных.

- Прозрачность, открытость, использование общепризнанных международных стандартов отчетности.

- Одинаково справедливое отношение ко всем акционерам, включая иностранных.

- Четкая справедливая методика голосования.

- Наличие кодекса взаимоотношений с акционерами.

- Стратегическое планирование.

При всех достоинствах американская модель корпоративного управления имеет ряд существенных недостатков:

- излишняя ориентированность на краткосрочные интересы инвесторов, чему способствует прозрачность отношений, доступность информации, давление фондового рынка;

- искажение истинной стоимости акций;

- неоправданно быстрый рост вознаграждения менеджеров.

1.2 Рассмотрим германскую модель корпоративного управления

Немецкая модель представляет собой модель корпоративного управления, основанную на использовании преимущественно внутренних методов корпоративного контроля, и также самоконтроля. Иначе ее принято называть континентальной или инсайдерской.

Сущность данной модели определяется особенностями ее формирования, в общем виде представленными на рисунке 2.

Высокая концентрация акционерного капитала в руках средних и крупных акционеров и широкая практика перекрестного владения акциями

Большим весом в структуре собственности компаний обладают банки, а также другие промышленные компании ,связанные с корпорациями ,акциями которых они владеют

Фондовый рынок до последнего времени обладал меньшей ликвидностью

Незначительные влияния враждебных поглощений на систему корпоративного управления

(Рисунок 2)

Германская модель корпоративного управления основана на принципе социального взаимодействия, затрагивающего все стороны корпоративных отношений. Свое отражение данный принцип находит в том, что все группы заинтересованных лиц, иначе именуемых стейкхолдерами, имеют право на участие в процессах принятия решений.

В частности речь идет об акционерах, менеджменте и работниках корпорации, банках и общественных организациях. В виду того, что корпорации сами контролируют свою конкурентоспособность и результаты своей деятельности, для модели данного типа характерна слабая управленческая ориентация на акционерную стоимость и фондовые рынки.[2]

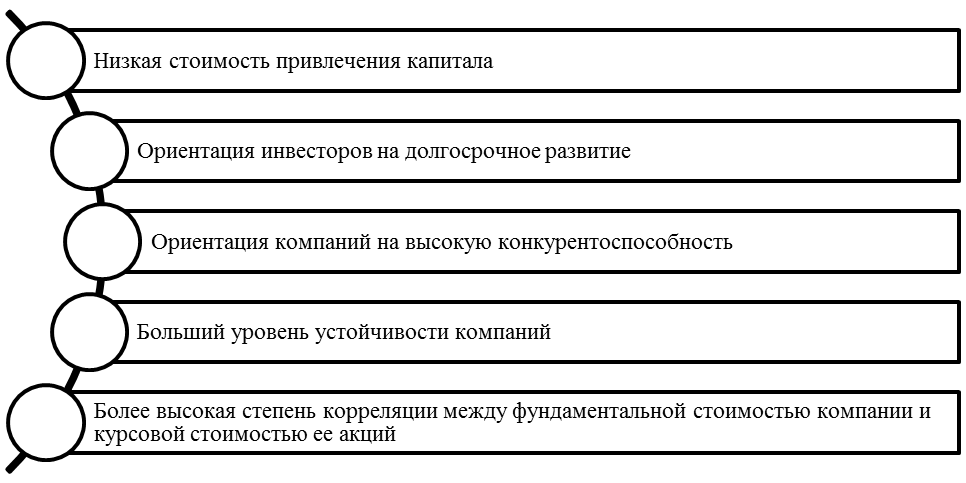

Преимущества и недостатки немецкой модели корпоративного управления Немецкая модель корпоративного управления в сравнении с японской и англо-американской имеет ряд преимуществ. Основными из них считаются долгосрочная ориентация интересов инвесторов и высокий уровень устойчивости развития корпоративных структур.

Кроме того, для инсайдерской модели характерна более низкая в сравнении с Великобританией и США стоимость привлечения капитала. Кроме того, она отличается более высокой степенью корреляции между фундаментальной стоимостью корпораций и стоимостью ее акционерного капитала. В то же время, у нее имеются определённые недостатки. Основными из них считаются: усложненный «вход» и «выход» инвесторских вложений; низкая степень информационной прозрачности корпоративных структур; недостаточное внимание к правам внимание к правам акционеров. Так или иначе, континентальная модель корпоративного управления получила довольно широкое распространение в Европе. Отдельные ее элементы могут быть приняты на вооружение и российским корпоративным сектором.

Рисунок 3. Страны, использующие германскую модель корпоративного управления.

(Рисунок 3)

Помимо представленных выше стран свое воплощение континентальная модель корпоративного управления находит также в ряде бельгийских и французских компаний.

Еще одной отличительной особенностью германской модели выступает ограничение прав собственников акционерного капитала на голосование. В частности речь идет об ограничении количества голосов, которые акционер может использовать на собрании. Зачастую оно не совпадает с количеством акций, принадлежащих акционеру.

1.3 Рассмотрим японскую модель корпоративного управления

Одной из базовых (эталонных) моделей корпоративного управления выступает японская модель. Свое распространение она получила в стране восходящего солнца. В рамках данной модели особое внимание уделяется интересам и правам как собственникам акционерного капитала, так и прочим стейкхолдерам.

Рассмотрим ее черты более подробно. Основными преимуществами, выделяющими японскую модель корпоративного управления среди прочих, являются:

- концентрация владения акциями среди крупных и средник инвесторов;

- перекрестное владение акциями, распространенными среди компаний, входящих в одну финансово-промышленную группу (кейрецу);

- отведение важной роли банковским структурам;

- ориентация собственников акционерного капитала на долгосрочные цели развития компании;

- слабая практика развития враждебных поглощений на систему корпоративного управления.

Характерной особенностью японской модели корпоративного управления выступает перекрестное владение акциями и контроля с одной стороны, и формирование сверхкрупных кейрецу и сюданов.

В результате высокой степени концентрации акционерного капитала и низкой степени ликвидности рынка, враждебные поглощения не оказывают существенной роли на построение и функционирование систем корпоративного управления.

На практике кейрецу и сюданы группируются вокруг крупного банка, обеспечивающего финансирования всех компаний, входящих в группу. Все это практически исключает возможность рейдерства со стороны других участников рынка.

Необходимо отметить ту роль, которую играют банковские структуры в системе корпоративного управления. Практически у каждой промышленной группы имеется свой банк, формирующий ее ядро. Как правило, он является не только важным акционером корпорации, но и выступает в качестве основного регулятора ее финансовых потоков. [3]

Ориентация собственников на долгосрочную перспективу приводит к тому, что основной формой доходов на акционерный капитал выступают дивиденды. Речи о получении дохода за счет курсовой разницы практически не идет. Помимо этого, фондовый рынок Японии долгое время обладал гораздо более низкой ликвидностью в сравнении с фондовыми рынками тех же США и Великобритании.

Основным источником привлечения капитала выступают банки. Наконец, в японской модели слабо развит институт независимых директоров, которые в структуре совета директоров практически не представлены. Практически все его члены представлены бывшими управляющими либо представителями высшего руководства.

Перечень основных участников корпоративных отношений в рамках рассматриваемой модели представлен на рисунке 4.

(Рисунок 4)

Преимущества и недостатки японской модели корпоративного управления В основе японской модели корпоративного управления лежат определенные преимущества и недостатки рассмотрим их более подробно. Основным из них считается легкость и дешевизна привлечения внешнего финансирования, основным источником которого выступает главный банк, входящий в состав корпоративной группы.

Преимущества рассматриваемой модели в общем виде представлены на рисунке 5.

(Рисунок 5)

Помимо прочего существенную роль играет долгосрочная ориентация инвесторов и высокая степень устойчивости, которую корпорациям удается достичь в процессе своего развития. В то же время, данная модель имеет и свои слабые стороны, так называемые недостатки.

В первую очередь к ним относится низкая степень транспарентности и информационной прозрачности бизнеса. Сами же вложения инвесторов характеризуются сложностью «входа» и «выхода». Недостаточно внимания уделяется доходности инвестиций. Все это ограничивает возможности ее использования.

Заключение

Корпоративное управление ориентируется на интересы владельцев капитала: оценка рисков, связанных с капиталом, оценка эффективности инвестирования капитала, мониторинг и управление фондами.

Сравнение систем в данной работе корпоративного управления в Соединенных Штатах, Германии и Японии высвечивает принципиальное отличие моделей в отношении прямого раскрытия информации о действиях руководства и долгосрочного развития отношений между акционерами и другими стейкхолерами.

Изучение трех основных моделей корпоративного управления показывает, что существует минимум два аспекта, по которым можно проводить их сравнительную оценку: существующая система (например, в отношении чьи требования являются приоритетными) и оценка эффективности корпоративного управления (насколько хорошо исполняются приоритетные требования).

Максимизация активов акционеров в каждой системе интерпретируется по-разному, в основном из-за различий их требований.

Каждая из рассматриваемых моделей возникла из необходимости повышения экономической эффективности и качества модели корпоративного управления, которые также имеют определенные отличия.

В заключении отметим, что каждая модель корпоративного управления основывается на основе культурных, исторических и технологических особенностей страны, в которых они зародились. На их формирование оказывало и оказывает влияние конкретные экономические, политические и социальные условия.

Список используемых источников

- Матненко Н. Н., Марудова Ю. И. Сравнительная характеристика моделей корпоративного управления // Вопросы экономики и управления. — 2019. — №3

- Основы корпоративного управления: учебник/ М.А.Шуклина. М.:Университет «Университет», 2019.-314с.

- Федеральный закон от 26.07.2006 № 135 –ФЗ «О защите конкуренции»

( ред. от 18.07.2019)

- Федеральный закон от 22 апреля 1996 № 39-ФЗ «О рынке ценных бумаг»,

(ред. от 26.07.2019)

-

- Матненко Н. Н., Марудова Ю. И. Сравнительная характеристика моделей корпоративного управления // Вопросы экономики и управления. — 2019. — №3

-

- Матненко Н. Н., Марудова Ю. И. Сравнительная характеристика моделей корпоративного управления // Вопросы экономики и управления. — 2019. — №3

-

(Основы корпоративного управления: учебник/ М.А.Шуклина. М.:Университет «Университет») ↑

- На тему сущность и функции государственного кредита

- На тему Государственные и муниципальные финансы: сущность и функции

- Control as administrative process - Контроль как административный процесс

- Программа «МВА» (дистанционная форма обучения).

- Какие опасности представляет интернет для детской психики? (Опасности интернета для детей)

- Основные права осужденных (Юриспруденция)

- Лазерный принтер. Струйный принтер. Широкоформатная печать

- Лидерами рождаются или становятся (Харизматический и Трансформационный лидеры)

- Cоотношение философии с наукой религией и искусством

- Модель стандартизации основных норм взаимозаменяемости

- Право частной собственности на жилое помещение (Жилищное право)

- Особенности системы среднего образования в Российской Федерации (Факультет Управления)