Зарубежный опыт оценки финансово-кредитных институтов

Содержание:

Введение

Актуальность. В течении последних лет отечественный банковский сектор претерпел существенные изменения. Современный коммерческий банк трансформировался в структуру, оказывающую широкий спектр банковских и небанковских услуг и операций. Данный факт обеспечивает актуальность изучения проблем оценки стоимости коммерческого банка, которая на данный момент является одним из важнейших индикаторов, способствующих принятию наиболее эффективных управленческих решений, пониманию качества функционирования банка и осуществлению стратегических целей на рынке финансов.

Еще недавно на российском рынке проблема оценки стоимости бизнеса или его доли существовала по большей части в теоретической плоскости, сегодня данный вопрос имеет практическую составляющую. Выявление рыночной стоимости коммерческого банка или его активов требуется не исключительно для осуществления сделок купли-продажи или оценки залоговой стоимости, но также и для использования ее в процессе решения управленческих и стратегических задач организации. Как показывает практика, на протяжении длительного времени среди инвесторов, стремящихся к высоким дивидендам и не разделяющих склонность к высоко рисковым инвестициям, сложилось заинтересованное отношение к коммерческому банку, как к объекту для вложения. Стоит отметить, что одним из факторов такого отношения является значительный контроль и надзор за данной сферой со стороны Центрального банка и государства в целом. Впрочем, как показывает практика, чрезмерный риск свойственен даже регулируемым компаниям. Несмотря на то, что коммерческий банк является прекрасным объектом для капиталовложения, заинтересованному инвестору следует проявить максимальную осторожность и постараться изучить уровень рисков, способных отрицательно повлиять на инвестированный в коммерческий банк капитал.

В связи с тем, что отечественная практика еще только формирует наиболее оптимальные методы оценки финансово-кредитных институтов, большой интерес представляет изучение зарубежного опыта в этой области.

Цель работы – исследовать методы оценки финансово-кредитных институтов, применяемые за рубежом и возможности их применения в российской практике.

Задачи работы:

1) выявить проблемы применения традиционных методов для оценки финансово-кредитных институтов;

2) рассмотреть методы оценки финансово-кредитных институтов, применяемые в зарубежной практике;

3) выявить проблемы применения зарубежных методов оценки финансово-кредитных институтов в российской практике;

4) рассмотреть метод дисконтирования как наиболее приемлемый метод оценки стоимости финансово-кредитных институтов в России;

5) рассмотреть возможности применения различных методов оценки на примере АО «Россельхозбанк».

Объект исследования: АО «Россельхозбанк».

Предмет исследования: методы оценки финансово-кредитных институтов, применяемые в зарубежной практике.

Научно-методическая основа работы: литературные источники по вопросам оценки бизнеса, специфике оценки финансово-кредитных институтов, публикации в периодических специализированных изданиях, материалы научно-практических конференций.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические основы оценки финансово-кредитных институтов

Проблемы применения традиционных методов для оценки финансово-кредитных институтов

Несмотря на довольно высокую степень унификации большинства традиционных инструментов оценки, применение части данных инструментов по отношению к оценке финансовых институтов очень затруднено и не всегда дает корректные результаты. В академическом мире данный вопрос не раз поднимался следующими американскими и европейскими учеными: M. Adams, M. Rudolf, A. Damodaran, T. Copeland, T. Koller и другими. В своих работах, отталкиваясь от тезиса о специфичности банковской деятельности, часть академиков предлагала свой вариант оценки банка.

Проанализировав их работы, можно выделить следующие специфические черты банковской деятельности. А. Damodaran в своих работах выделяет две отличительные особенности банков от промышленных компаний[1]:

1) Специфика деятельности банков и прочих финансовых институтов сильно отличается от деятельности производственных фирм, что обуславливает различия в системах и методах бухгалтерского учета и основных формах отчетности между банками и обычными компаниями[2]. Данные факторы, по мнению ученого, делают невозможным применение методов оценки, в основе которых лежит вычисление чистых денежных потоков FCFF и FCFE. Последнее обусловлено тем, что финансовые институты не осуществляют значительных капиталовложений, не имеют чистого оборотного капитала и им присуща отличная от промышленных компаний структура фондирования бизнеса (по факту, заемные средства, составляющие порядка 85–90% пассива баланса банка, являются не его капиталом, а его основным ресурсом, генерирующим прибыль);

2) Вся финансовая деятельность банков жестко контролируется и регулируется:

– большинство банков и страховых компаний обязаны поддерживать определенную долю собственных средств в пассиве своего баланса для обеспечения защищенности средств своих основных клиентов;

– банки нередко ограничиваются в предметах инвестирования свободных денежных средств (к примеру, еще в конце 1990-х годов в США присутствовал закон, запрещающий коммерческим банкам осуществлять инвестиционно-банковскую деятельность или быть основным акционером нефинансовой организации)[3];

– зачастую, в финансовом секторе присутствует входной барьер (в большинстве стран для осуществления банковской деятельности необходимо получение специальной лицензии) [4].

Немецкие ученые M. Adams и M. Rudolf в своей работе[5] выделяют четыре отличительные черты банков, обуславливающих необходимость модификации традиционных подходов в случае их использования при оценке банка:

1) высокая степень контроля деятельности финансовых институтов со стороны надзорных органов. В том числе необходимость формирования резервов, участие в системе страхования вкладов, барьеры входа в отрасль и требования поддержания достаточности капитала на определенном уровне;

2) «двойственность» банковской деятельности, выражающаяся в том, что банки получают доход не только за счет активов, но и пассивов баланса. Ученые акцентируют внимание на том, что доход банка формируется не только в его кредитующем подразделении, но и в подразделениях, осуществляющих привлечение средств для фондирования операций банка;

3) в процессе осуществления своей деятельности банки подвержены крайне высокому риску дефолта, но, в отличие от промышленных фирм, данный риск обусловлен спецификой бизнес-модели банка;

4) рентабельность бизнеса банка и, как следствие, его стоимость находятся в большой зависимости от изменения процентных ставок.

При этом большинство современных методов оценки не способно должным образом учесть влияние данного риска на стоимость.

На основе проведенных выше анализов преимуществ и недостатков традиционных методов оценки бизнеса промышленных компаний, а также специфичности банковской деятельности был осуществлен анализ применимости традиционных методов к оценке стоимости банка.

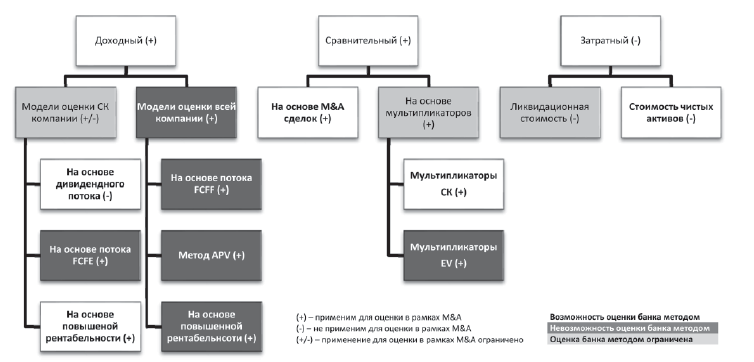

Результаты анализа представлены на рисунке 1.

Рисунок 1. Применимость традиционных методов для оценки банка

На основе проведенного анализа применимости традиционных методов оценки к выявлению стоимости банков можно сделать вывод, что, несмотря на мнения большинства представителей научного сообщества, полноценный результат при оценке банка может быть получен только при использовании половины традиционных методов. При этом методы, которые могут быть использованы, априори обладают рядом недостатков:

– результаты оценки банка с использованием моделей дисконтирования дивидендов находятся в прямой зависимости от дивидендной политики организации и, тем самым, легко могут подвергаться манипуляциям со стороны менеджмента;

– применение метода повышенной рентабельности, не обладающего должной степенью гибкости и наглядности, не дает представления об источниках формирования стоимости оцениваемого банка;

– традиционная оценка через сравнение мультипликаторов собственного капитала не позволяет получить понимания причин различного восприятия банков рынком[6].

В дополнение к вышеперечисленному стоит отметить скудность традиционной методологии оценки применительно к банковским интеграционным сделкам. Ввиду того, что большинство M&A сделок оцениваются преимущественно сравнительным и доходным подходами, в случае банковских интеграционных сделок актуальность проблемы только усугубляется. Среди имеющихся вариаций доходного подхода возможностью оценки банка в рамках M&A обладает только метод повышенной рентабельности, а при отказе от него оценка возможна только в случае пересмотра трактовки понятия чистого денежного потока. Стоит также отметить, что применение базового варианта метода повышенной рентабельности в полной мере не позволяет точно оценить влияние интеграционной сделки на конечную стоимость банка.

1.2. Методы оценки финансово-кредитных институтов – зарубежный опыт

Для целей абсолютной оценки стоимости банка можно применить модель дисконтированных дивидендов при условии, что в роли капитала будет выступать только акционерный, а денежные потоки, кроме дивидендных, можно опустить (в силу сложности их расчета).

В модели дисконтирования дивидендов предполагается, что стоимость акции будет равна приведенной величине дивидендов, которые акционер получит на эту акцию.

Для оценки требуется достоверно знать три основные составляющие: стоимость привлечения собственного капитала, предположительная доля прибыли, ожидаемый темп роста дивидендов. Рассматривая стабильно развивающуюся кредитную организацию формулу величины собственного капитала можно представить так:

Величина собственного капитала = Ожидаемые дивиденды за будущий год : Стоимость собственного капитала – ожидаемый темп прироста

(1)

при условии, что кредитная организация своевременно выплачивает дивиденды. В данном случае оценка стоимости выполняется по модели Гордона.

Если же темпы роста дивидендов не стабильны на протяжении оцениваемого периода, акции можно оценить в два этапа: сначала вычислить приведенную стоимость дивидендов в период бессистемного изменения дивиденда, затем дисконтировать цену акции на конец этого периода, предполагая дальнейший равномерный рост дивиденда[7].

На рынке акций чувствительность к фактору рынка в целом (например, фондовому индексу) называется систематическим риском (systematic risk), или бетой (beta).

Базовой концепцией финансового менеджмента является концепция компромисса между риском и доходностью. В соответствии с этой концепцией существует прямая связь между риском и доходностью. Чем выше степень риска, связанного с вложением капитала, тем выше должна быть и требуемая или ожидаемая доходность, то есть отдача на вложенный капитал, и наоборот[8]. Чем выше значение β-коэффициента, тем выше систематические риски, связанные с вложением в этот актив, и, следовательно, и выше должна быть премия за риск по данному активу.

При оценке собственного капитала банка следует брать средний коэффициент бета по сектору и делать поправку на риск, связанный с особенностью деятельности банка (трейдинг, IB, высокая доля сомнительных клиентов, что повышает риск и бету соответственно). Но, несмотря на то, что деятельность всех финансовых компаний регулируется и регламентируется государством, степень риска у каждой организации своя. Помимо всего перечисленного, важно заметить, что быстрорастущие мелкие банки должны иметь более высокую меру риска (бету) по сравнению со зрелыми банками, поэтому по мере снижения темпов роста банка логично снижать и бету, изначально завысив её[9].

Исходя из формулы (1) определим ожидаемый темп роста дивидендов. Между размерами дивидендов и темпами роста существует обратная зависимость: большая доля прибыли, направленная на выплату дивидендов влечет за собой меньшее отчисление средств на реинвестирование, которое является предпосылкой роста любой компании. У финансовых фирм эта связь дополнительно подкрепляется существованием ограничений, связанных с величиной регуляционного капитала, так как определенный процент от всех операций кредитная организация обязана направить в качестве отчисления в резервный фонд. Если компания выплачивает большие дивиденды, то у нее остается меньше нераспределенной прибыли на собственные нужды, которая прибавляется к собственному капиталу, увеличивая его.

Чтобы сгладить противоречивость всех вышеизложенных допущений в отношении дивидендов, прибылей и темпов роста следует, прежде всего, знать в какой мере реинвестируется прибыль. Понять величину темпа роста дивидендов в сочетании с их нормой выплаты позволяет такой показатель, как рентабельность собственного капитала (ROE) [10].

Ожидаемый темп роста собственного капитала за счет реинвестирования прибыли = Рентабельность собственного капитала × (1– Норма выплаты дивидендов)

(2)

Связь между рентабельностью собственного капитала, темпами роста и величиной дивидендов, таким образом, играет важнейшую роль при определении стоимости финансовой фирмы. Зачастую можно утверждать, что ключевым параметром при оценке банка оказывается именно долгосрочная рентабельность собственного капитала.

Когда компания входит в стадию стабильного роста, норма выплаты дивидендов, опираясь на взаимосвязь между темпами роста, нормой выплаты и рентабельностью для оценки терминальной стоимости, должна определяться так:

Норма выплаты дивидендов в стадии стабильного роста = 1 – (Ожидаемый темп роста : ROE в стадии стабильного роста

(3)

С переходом из стадии стабильного роста необходимо исправить меру риска, как правило, понижая её, так как для идеально-развивающейся организации коэффициенты бета должны стремиться к единице по мере приближения компании к стадии стабильного роста. Хотя рост может, как увеличивать стоимость, так и уменьшать её, а может никак не влиять на нее.

С другой стороны, к оценке стоимости кредитной организации можно подойти, используя модель денежных потоков на собственный капитал. В этой модели невозможность определения величины чистых капитальных затрат и не денежного оборотного капитала возможно заменить, дав иное определение реинвестированию[11]. Чтобы определить величину реинвестирования в регуляционный капитал, необходимо обозначить целевой коэффициент собственного капитала, достичь которого стремится компания. На эту величину большое влияние оказывают требования регуляторов, которые задают её в качестве норматива, но многое зависит и от выбора менеджмента компании. Более осторожные банкиры предпочитают иметь более высокую долю собственного капитала в общей сумме активов, чем это требуется регулирующими органами, в то время как банки более агрессивные предпочитают держаться допустимого минимума.

Необходимость постоянного пополнения обязательных резервов может отразиться на величине будущих дивидендов. Именно этот денежный поток на собственный капитал в особых случаях можно рассматривать как потенциальные дивиденды (то есть заменить в качестве потенциальных дивидендов).

В итоге, можно утверждать, что банки, испытывающие нехватку регуляционного капитала, должны стоить дешевле банков, имеющих достаточные обязательные резервы, поскольку последним нет необходимости реинвестировать большую долю прибыли для повышения коэффициента собственного капитала.

Суть модели избыточной доходности (как третий подход к оценке) заключается в определении как разницы между рентабельностью и стоимостью привлечения собственного капитала. В такой модели стоимость собственного капитала фирмы можно записать в виде суммы балансовой стоимости собственного капитала и стоимости, порождаемой ожидаемой сверхприбылью для акционеров от уже существующих и будущих инвестиций.

Стоимость собственного капитала = СК, инвестированный на текущий момент + Приведенная стоимость сверхприбыли акционеров

(4)

В этой модели оценки стоимости кредитной организации всё внимание сосредотачивается на избыточной доходности (сверхприбыли). Когда фирма инвестирует свой собственный капитал и имеет на этих инвестициях доходность, лишь немногим превышающую среднерыночную рентабельность таких инвестиций, рыночная стоимость её собственного капитала не должна сильно отличаться от балансовой стоимости средств, уже вложенных в собственный капитал.

Если же доходность инвестиций фирмы оказывается ниже среднерыночной, рыночная стоимость собственного капитала опускается ниже его балансовой стоимости[12].

Двумя основными параметрами, которые вводятся в модель избыточной доходности, являются рентабельность собственного капитала и стоимость привлечения собственного капитала.

Рассмотрение стоимости финансовых фирм в контексте избыточной доходности позволяет понять суть взаимосвязи между доходностью инвестиций и их рискованностью. Из-за низкой рентабельности собственного капитала, которая присуща традиционному банкингу, многие банки расширяют свою деятельность, начиная заниматься операциями, связанными с повышенным риском (трейдингом, инвестиционным банкингом, недвижимостью, бумагами закрытых акционерных обществ). Здесь следует упомянуть, что принятие высокого риска мотивировано возможностью получения большой прибыли. Чтобы проанализировать и оценить банк в условиях повышенного риска, необходимо смотреть на оба критерия: на доходы, получаемые от этих видов деятельности и на риск, сопряженный ними. Метод избыточной доходности помогает также измерить степень влияний изменений регуляционных требований на стоимость компании[13].

Таким образом, увеличение требуемой доли регуляционного капитала, например, приведет к снижению рентабельности собственного капитала, следовательно, оно отразится на величине избыточных доходов и внутренней стоимости банка.

Оценивая финансовые институты сравнительным методом, в основном используют мультипликаторы, основанные на величине собственного капитала — коэффициент «цена/прибыль» (РЕ) и коэффициент «цена/балансовая стоимость» (PBV). Коэффициент РЕ для банка определяется как текущий рыночный курс, деленный на прибыль на акцию[14].

Необходимо отметить тот факт, что существует множество вариантов мультипликатора РЕ. Однако традиционными вариантами расчета являются[15]:

- текущий РЕ (Current PE), используется показатель прибыли на акцию за последний финансовый год;

- отслеживающий РЕ (Trailing PE), используется показатель прибыли на акцию за последние 4 квартала;

- форвардный РЕ (Forward/ Estimated PE), используется ожидаемый показатель прибыли на акцию в следующем году.

Коэффициент будет выше при высоком ожидаемом темпе роста прибылей, высокой норме выплаты дивидендов и низкой стоимости привлечения собственного капитала. Специфичным для сектора финансовых услуг является использование резервов ожидаемых предстоящих расходов. Для банков законодательно установлено обязательное отчисление части прибыли в резервные фонды для обеспечения плохих долгов. Такие отчисления уменьшают объявленную прибыль и увеличивают коэффициент РЕ. Поэтому банки, более осторожно относящиеся к плохим долгам, будут сообщать о меньших прибылях, страхуя себя путем создания более емкого резервного фонда. Кроме того, во внимание стоит принимать возможную диверсификацию финансовых фирм и весь спектр деятельности, которой фирма в данный момент занимается. Так как сумма, которую готов платить инвестор за каждый доллар прибыли, подученный от традиционной банковской деятельности, не будет равна сумме, которую тот же инвестор готов платить за каждый доллар прибыли от трейдинга. Когда фирма занимается несколькими видами деятельности с разными характеристиками риска, роста и рентабельности, становится трудно подобрать действительно сравнимые с ней компании, чтобы определить сопоставимый мультипликатор Цена/Прибыль[16].

Помимо РЕ можно использовать соотношение рыночной цены и балансовой стоимости одной акции (коэффициент PBV). При прочих равных условиях более высокие темпы роста прибылей, более высокая норма выплаты дивидендов, более низкая стоимость привлечения капитала и более высокая его рентабельность влекут за собой повышение указанного коэффициента, причем доминантной переменной является рентабельность собственного капитала. Взаимосвязь между коэффициентом PBV и рентабельностью собственного капитала (ROE) для финансовых фирм должна быть даже сильнее, чем для других компаний, потому что балансовая стоимость собственною капитала в этом случае гораздо ближе к рыночной стоимости существующих активов. Подчеркивая тесную взаимосвязь между коэффициентом «Цена/балансовая стоимость» – и рентабельностью собственного капитала, не следует забывать и про другие фундаментальные параметры[17].

Например, среди банков сильно варьируется степень риска. И при той же рентабельности собственного капитала следует ожидать» что более рискованные банки должны иметь меньшую рыночную цену относительно балансовой стоимости. Так же и банки с гораздо большим потенциалом роста, должны котироваться дороже при прочих равных параметрах[18].

Выводы

Использование имеющихся на данный момент традиционных методов оценки стоимости компаний применительно к оценке стоимости банков сопряжено с наличием определенных ограничений и сложностей, существенно снижающих конечную точность результата использования методов. Одновременно с этим, в качестве отдельной проблемы была выявлена скудность традиционной методологии оценки применительно к банковским M&A сделкам.

В качестве рекомендаций по повышению эффективности имеющейся методологии оценки банков можно предложить дальнейшее развитие и совершенствование двух методов – метода повышенной рентабельности и метода мультипликаторов собственного капитала банка.

Основные недостатки метода повышенной рентабельности – отсутствие гибкости, наглядности и возможности анализа с его помощью влияния M&A сделки на стоимость банка, могут быть устранены путем его дополнения моделью DuPont, адаптированной под банковскую отчетность. Метод мультипликаторов собственного капитала представляется целесообразным дополнить статистическим инструментарием.

Последнее позволит осуществлять анализ, на основе которого может быть сформировано понимание о причинах различного восприятия (оценки) рынком банков со схожими показателями результативности.

Глава 2. Возможности применения зарубежных методов оценки стоимости финансово-кредитных институтов в российской практике

2.1. Проблемы применения зарубежных методов оценки финансово-кредитных институтов в российской практике

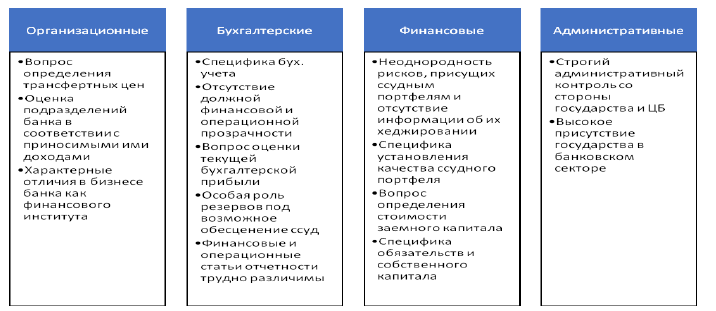

Особенность проблемы оценки стоимости коммерческого банка заключается в том, что банковский сектор обладает своими особенностями, которые следует учитывать при проведении оценки с целью достоверного расчета уровня устойчивости и надежности банка (рис. 2).

Рисунок 2. Особенности российских коммерческих банков как объекта оценки

Зарубежные экономисты в своих трудах отстаивают мысль о необходимости определения стоимости коммерческого банка на базе их собственного капитала. Повышенный акцент уделяется банковской политике распределения дивидендов в сравнении с другими предприятиями из прочих секторов, а также с точки зрения увеличения котировок акций банка и использования его ресурсных возможностей. Стоит признать, к сожалению, что накопленный зарубежными специалистами опыт, используемый в условиях отечественного рынка, не во всех случаях изучен на должном уровне[19].

Рыночную стоимость коммерческого банка можно определить с помощью четырех способов:

- балансовой стоимостью на основе стандартов бухгалтерского учета;

2) экономической стоимостью на основе рыночной стоимости его активов и пассивов;

3) рыночной стоимостью на основе рыночной стоимости его акций;

4) внутренней стоимостью на основе дисконтированных будущих доходов[20].

Балансовая стоимость банка отражает балансовую стоимость собственного капитала банка, подсчитанную с использованием существующих стандартов бухгалтерского учета. Проблема заключается в том, что использование различных стандартов бухгалтерского учета дает различную величину балансовой стоимости банка. Впрочем, при всех способах расчета, балансовая стоимость отражает активы и пассивы банка, учтенные по их первоначальной стоимости, и активы, учтенные по их рыночной стоимости.

Под экономической стоимостью коммерческого банка понимают разницу между рыночной стоимостью активов и пассивов банка в определенный момент времени. Администрация банка может дать оценку такому показателю даже в тех случаях, когда актив и пассив банка по причине отсутствия вторичного рынка оценен не по рыночной стоимости. Впрочем, как правило, такие оценки не разглашаются.

Наиболее точной с точки зрения расчетов является рыночная стоимость. Она рассчитывается как количество эмитированных акций банка, умноженное на их стоимость.

Отдельно располагается показатель внутренней стоимости банка. Данный показатель рассчитывается как дисконтированная стоимость будущих поступлений банка. Отличие между экономической и внутренней стоимостью банковской организации состоит в том, что внутренняя стоимость учитывает в себе перспективный рост. На сегодняшний день разработано два основных метода расчета внутренней стоимости коммерческого банка: метод капитализации доходов и метод дисконтирования денежных потоков[21].

Первый метод основан на приведении потока будущего дохода к единой сумме текущей стоимости. Данную методику стоит применять в том случае, если есть основания считать, что будущий чистый доход банка будет оставаться равным существующему, либо будет стабильно увеличиваться. Конечный результат получается с помощью деления чистого дохода банка на коэффициент капитализации. Впрочем, стоит отметить тот факт, что использование метода капитализации доходов оправданно только в условиях стабильно растущей экономики, для банка, имеющего продолжительную и успешную практику осуществления финансово-хозяйственной деятельности.

По причине невозможности отечественного банковского сектора соответствовать требованию метода капитализации о постоянстве доходов, следует сделать вывод о том, что метод капитализации невозможен к применению в российской практике. Требуемый методом уровень стабильности дохода может быть обеспечен только на развитых рынках, к которым нашу страну пока отнести нельзя. Помимо этого, вышеуказанный метод по большей части носит теоретический характер, и имеет некоторые препятствия в реализации по причине ускоренных темпов развития рынка развитых стран.

Во всех остальных случаях для оценки стоимости банка следует применять метод дисконтирования денежного потока. Суть данного подхода заключается в прогнозировании будущего денежного потока и привидения его к дате расчета стоимости по заранее выбранной процентной ставке[22].

2.2. Метод дисконтирования как наиболее приемлемый метод оценки стоимости финансово-кредитных институтов в России

По причине специфических для банковской сферы сложностей исчисления стоимости коммерческого банка, Н. И. Малых и Н. А. Проданова в своей работе[23] предлагают использование единой методологии для расчетов как относительной, так и абсолютной оценки стоимости. В данном случае для расчетов используется стоимость собственного капитала и дивидендов – единственной легкодоступной для отслеживания формы денежного потока.

Модель дисконтированных дивидендов с целью выявления абсолютной оценки стоимости банка можно применять при условии, что в качестве капитала будет выступать исключительно акционерный капитал, а любые денежные потоки, за исключением дивидендных, по причине трудности их подсчета можно игнорировать.

Модель дисконтирования дивидендов устанавливает, что стоимость акции будет равна приведенной величине дивидендов, которые акционер получит на эту акцию. С целью проведения оценки следует использовать три основных составляющих: ожидаемую скорость увеличения дивидендов, стоимость привлечения собственного капитала, предположительную долю прибыли[24].

Модель дисконтирования дивидендов в различных своих формах является самым используемым методом оценки, используемым банковскими аналитиками. Базовая бессрочная модель DDM, рассмотренная в статье Г. Л. Авагяна, Ю. Г. Вешкина и М. Ю. Саитовой[25] предоставляет инструментарий для очень несложного метода оценки стоимости коммерческого банка с применением для расчетов информации из открытых источников.

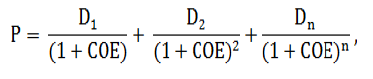

Остановимся на данной модели поподробней. При данном методе внутренняя (или справедливая) стоимость акции рассчитывается по сумме ее будущих дисконтированных дивидендов и стоимости акционерного капитала по следующей формуле:

(5)

(5)

где Р – внутренняя стоимость акций;

D – дивиденд;

СОЕ – стоимость капитала.

В данной модели предполагается, что дивидендные платежи будут стабильно увеличиваться с постоянной скоростью, то есть поддерживается постоянная рентабельность собственного капитала ROE, а отношение привлеченных средств к активам (леверидж) остается неизменным[26]. В текущей ситуации будущие дивиденды определяются текущими дивидендами и ростом. Тогда внутреннюю стоимость можно рассчитать при помощи следующей формулы:

(6)

(6)

где g – темпы долгосрочного роста дивидендов.

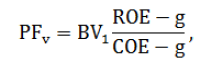

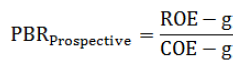

В случае бесконечного роста дивидендов это уравнение можно упростить до следующей формулы:

(7)

(7)

где PFv – справедливая стоимость банка;

BV – балансовая стоимость банка.

Стоимость банка как отношение справедливой цены к балансовой стоимости рассчитывается по следующей формуле:

(8)

(8)

Применение модели DDM при оценке стоимости банка является не единственным методом прогнозирования собственного капитала банка. Существует множество других методов расчетов, имеющие разные формы выражения, однако основанные на тех же принципах[27].

Использование модели DDM является простым и гибким инструментом для оценки стоимости банка. Противники данного метода указывают на то, что он чувствителен к относительно несущественным изменениям в исходных предпосылках. Стоит отметить, что данные замечания в некоторой степени справедливы, однако они свидетельствуют о недопонимании сути методики. Исходя из того, что реальная стоимость акций банка исходит из будущих доходов на большом отрезке времени, небольшие изменения в предположениях приведут к относительно существенным изменениям конечного результата при использовании любых количественных методов оценки.

Выводы

Метод капитализации не следует применять как основной в оценке стоимости российского банка, из-за несоответствия отечественного банковского сектора критериям постоянства доходов, характерного для развитых стран.

Методика дисконтирования дивидендов является простым и гибким инструментом для оценки стоимости банка, однако при всех ее положительных моментах, для оценки стоимости большинства отечественных банков данная модель также неприменима по причине того, что их акции не обращаются свободно на фондовом рынке. Количество участников российского фондового рынка крайне ограничено, в то время как прозрачность самого рынка является недостаточной.

В связи с этим, в отечественной практике для большей части банков традиционной является балансовая оценка. Впрочем, использование модели DDM при оценке стоимости крупнейших российских банков представляет значительный теоретический и практический интерес.

Глава 3. Практические аспекты оценки стоимости финансового кредитного института (на примере АО «Россельхозбанк»)

3.1. Общая характеристика банка

АО «Россельхозбанк» является ключевым звеном национальной кредитно-финансовой системы обслуживания товаропроизводителей в сфере агропромышленного комплекса. К основным видам деятельности банка относятся коммерческие и розничные банковские операции, а именно кредитование агропромышленных предприятий на территории Российской Федерации[28].

С 2013 г. Правительство РФ ввело в действие Государственную программу развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013–2020 гг.[29] Банк на протяжении последних лет активно ведет работу по финансовой поддержке и оказанию финансовых услуг сельхозтоваропроизводителям, так как основные положения Госпрограммы-2020 легли в основу стратегии АО «Россельхозбанк» до 2020 г., долгосрочных программ и проектов, принимаемых органами управления банка и определяющих содержание и методы реализации стратегических целей и задач.

АО «Россельхозбанк» входит в число самых крупных и устойчивых банков страны по размеру активов и капитала, а также в первую группу надежности в Рейтинге 100 Банков по версии журнала Forbes. Ведущими международными рейтинговыми агентствами Fitch и Moody's АО «Россельхозбанк» присвоены долгосрочные кредитные рейтинги ВВ+ и Ва2 соответственно.

Кредитный портфель банка на 1 января 2017 г. составляет 1,45 трлн руб.

При этом деятельность АО «Россельхозбанк» в последние была осложнена действием ряда неблагоприятных внешних факторов, среди которых:

- введение санкций со стороны Соединенных Штатов Америки, Европейского сообщества и ряда других стран, вследствие чего банк с июля 2014 года фактически оказался лишен доступа к зарубежным долгосрочным и среднесрочным финансовым ресурсам;

- рост стоимости ресурсов;

- снижение суверенных рейтингов России и рейтингов банка международными рейтинговыми агентствами;

- замедление динамики экономического развития экономики Российской Федерации и усиление оттока капитала;

- девальвация российского рубля[30].

3.2. Оценка стоимости банка с использованием затратного подхода методом чистых активов

Из всей совокупности методов имущественного подхода был использован метод чистых активов. Согласно данному методу рыночная стоимость предприятия приравнивается к балансовой стоимости ее собственного капитала.

Методика формирования и оценки чистых активов акционерных обществ в настоящее время определена в Приказе Минфина России от 28.08.2014 № 84н «Об утверждении Порядка определения стоимости чистых активов» и предусматривает определение рыночной стоимости всех активов компании, как разности между величиной принимаемых к расчету активов и обязательств организации[31].

Метод чистых активов является косвенным методом определения стоимости организации. При его применении используются данные бухгалтерского баланса.

Однако для оценки рыночной стоимости банковского бизнеса используемые активы и обязательства должны быть скорректированы. В соответствии с разработанной методикой эти уточнения отражают, прежде всего, специфику формирования банковских активов и обязательств.

При определении размеров группы статей «Касса и средства в ЦБ РФ» в рамках метода чистых активов следует учитывать денежные средства и средства в ЦБ РФ за исключением обязательных резервов. Еще одно уточнение, которое необходимо выполнить при определении рыночной стоимости банка, касается оценки нематериальных активов. Для этого необходимы данные о совокупных валовых доходах АО «Россельхозбанк» за 2016 г. Процентные доходы, согласно «Отчету о финансовых результатах» банка, составили 178 237 157 тыс. руб.

Далее следует выбрать долю роялти в совокупных валовых доходах банка. Учитывая особый характер лицензируемой банковской деятельности и специфическую, не свойственную другим отраслям систему надзора и контроля деятельности банков, долю роялти можно принять на уровне 10 %. В этом случае вклад нематериальных активов в формирование доходов банка составит 17 823 715,7 тыс. руб.

На следующем шаге необходимо капитализировать данную величину по ставке средней доходности той категории банков, к которой относится банк, – 20 %. В таком случае стоимость нематериальных активов оценивается в 89 118 578,5 тыс. руб.

Стоимость ссудной задолженности следует скорректировать на размер созданных резервов на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами оффшорных зон. Стоимость чистой ссудной и приравненной к ней задолженности составит 1 679 882 214 тыс. руб. Основные средства и материальные запасы принимаются по остаточной стоимости, размер которой в отчетном году составил 17 979 292 тыс. руб. Прочие активы приняты в размере 30 % от их балансовой оценки (22 388 616 тыс. руб.). Остальные элементы активов банка не корректировались и включены в расчет по их балансовой стоимости. Что касается обязательств банка, то они также приняты по балансовой оценке, поскольку их рыночная стоимость практически не отличается от показанной в отчетности вследствие типичности бизнеса банка.

Подробный расчет чистых активов представлен в таблице 1.

Таблица 1

Результаты расчета стоимости бизнеса АО «Россельхозбанк»

методом чистых активов, тыс. руб.

|

Наименование статьи |

Сумма, |

|

АКТИВЫ |

|

|

Касса и средства в ЦБ РФ за вычетом обязательных резервов |

58 990 474 |

|

Нематериальные активы |

89 118 578.5 |

|

Средства в кредитных организациях |

14203009 |

|

Чистая ссудная и приравненная к ней задолженность |

1679882214 |

|

Чистые вложения в инвестиционные ценные бумаги, |

32349379 |

|

Чистые вложения в ценные бумаги, имеющиеся |

145293921 |

|

Основные средства, материальные запасы |

17979292 |

|

Прочие активы |

22388616 |

|

Всего активов |

2060205484 |

|

ОБЯЗАТЕЛЬСТВА |

|

|

Кредиты, депозиты и прочие средства Центрального банка РФ |

203124316 |

|

Средства кредитных организаций |

202739640 |

|

Средства клиентов |

1217539923 |

|

Выпущенные долговые обязательства |

191339725 |

|

Обязательства по уплате процентов |

980553 |

|

Прочие обязательства |

32959010 |

|

Всего обязательств |

1848683167 |

|

Чистые активы (активы за вычетом обязательств) |

211 522 317 |

Таким образом, рыночная стоимость АО «Россельхозбанк» по состоянию на 01.01.2015 г., рассчитанная в рамках затратного подхода, составила 211 522 317 тыс. руб.

3.3. Оценка стоимости банка с использованием сравнительного подхода методом рынка капитала

Сравнительный подход предполагает, что ценность собственного капитала фирмы определяется той суммой, за которую она может быть продана при наличии достаточно сформированного рынка. Другими словами, наиболее вероятной ценой стоимости оцениваемого бизнеса может быть реальная цена продажи сходных фирм, зафиксированная рынком[32].

В рамках сравнительного подхода для расчета собственного капитала банка при менялись рыночные мультипликаторы аналогичных банков[33]. Подбор банков-аналогов произведен на основе данных о сделках с крупными пакетами акций. Для осуществления расчетов использована информация интернет-сайта «Международная группа рейтинговых агентств «Эксперт РА», а именно список крупнейших компаний по рыночной стоимости (капитализации) на 1 сентября 2016 г.[34].

Были рассмотрены семь аналогичных банков с разными рейтингами и величиной капитализации (табл. 2). Необходимо проанализировать деятельность банков-аналогов с точки зрения соотношения капитализации и объема реализации (мультипликатор P/S) и соотношения капитализации и чистой прибыли (мультипликатор P/E). Кроме этого, следует рассчитать средние значения мультипликаторов, на основе которых определяется капитализация оцениваемого банка.

Таблица 2

Оценка показателей аналогичных банков

|

Компания |

Капитализация, |

Доходы, |

Чистая прибыль, |

Мультипликатор |

|

|

Р/S |

Р/Е |

||||

|

Сбербанк России |

1590958.1 |

1104832.0 |

362405.0 |

1.44 |

4.39 |

|

Банк ВТБ |

518421.7 |

751335.8 |

100469.3 |

0.69 |

5.16 |

|

АКБ «Банк Москвы» |

274245.7 |

135096.4 |

37671.1 |

2.03 |

7.28 |

|

НОМОС-БАНК |

107303.7 |

357679.0 |

17307.0 |

0.03 |

6.20 |

|

Группа «РОСБАНК» |

86956.7 |

97704.2 |

13935.4 |

0.89 |

6.24 |

|

Банк «Возрождение» |

9250.1 |

24342.4 |

1492.0 |

0.38 |

6.20 |

|

Банк «Кузнецкий» |

438.1 |

625.9 |

36.9 |

0.70 |

11.87 |

|

Среднее значение |

0.88 |

6.76 |

|||

В связи с убытком банка по итогам 2016 г. (9 334 061 тыс. руб.), связанным с увеличением созданных резервов на возможные потери, а также с урегулированием проблемной задолженности, при расчете капитализации банка методом рынка капитала использовано среднее значение процентных доходов и чистой прибыли за пять лет. На основе данных об аналогичных банках, приведенных в таблице 2, проведен расчет средней капитализации АО «Россельхозбанк» (таблица 3).

Таблица 3

Расчет стоимости бизнеса АО «Россельхозбанк» методом рынка капитала

|

Показатель |

Значение |

|

Мультипликатор Р/S (среднее значение по рейтингу «Эксперт») |

0.88 |

|

Мультипликатор Р/Е (среднее значение по рейтингу «Эксперт») |

6,76 |

|

Выручка оцениваемого бизнеса, тыс. руб. |

142 859 306 |

|

Чистая прибыль оцениваемого бизнеса, тыс. руб. |

-1 101 260 |

|

Капитализация по мультипликатору Р/S, тыс. руб. |

125 716 189 |

|

Капитализация по мультипликатору Р/Е, тыс. руб. |

-7 447 661 |

|

Средняя капитализация оцениваемого бизнеса, тыс. руб. |

59 134 264 |

По результатам проведенных расчетов капитализация оцениваемого банка составила 59 134 264 тыс. руб.

Таким образом, рыночная стоимость АО «Россельхозбанк» по состоянию на 01.01.2017 г., рассчитанная в рамках сравнительного подхода с применением рыночных мультипликаторов, составила 65 047 690 тыс. руб. (с учетом поправки на контроль (10 %)).

3.4. Оценка стоимости банка с использованием доходного подхода методом дисконтирования

При оценке стоимости организации с позиции доходного подхода основное внимание уделяется доходам от бизнеса, поскольку именно этот показатель является основным фактором, от которого будет зависеть, сколько стоит объект.

Для оценки в рамках доходного подхода был выбран метод дисконтирования денежных потоков. В рамках данного метода при оценке стоимости банков следует обратить внимание на следующие моменты: прогноз доходов и расходов для банка; прогнозный период; ставка дисконтирования; учет неденежных факторов и других элементов, воздействующих на денежный поток.

В основе метода дисконтирования денежных потоков лежит предположение о том, что сегодняшняя стоимость организации, в данном случае АО «Россельхозбанк», определяется будущими денежными доходами, продисконтированными на дату оценки.

Расчет окончательной стоимости бизнеса АО «Россельхозбанк» приведен в табл. 4.

Таблица 4

Расчет рыночной стоимости бизнеса АО «Россельхозбанк»

по доходному подходу, тыс. руб.

|

Показатель |

Прогнозный период |

Постпрогнозный период |

||

|

2017 г. |

2018 г. |

2019 г. |

2020 г. |

|

|

Текущая стоимость денежных потоков |

1852463 |

27141654 |

5557225 |

|

|

Сумма текущих стоимостей денежных потоков |

51 223 517 |

|||

|

Доходы в конце последнего прогнозного периода |

По ставке капитализации 6,08 % 177272606,7 |

|||

|

Текущая стоимость доходов |

96 004 896 |

|||

|

Рыночная стоимость собственного капитала |

147 228 413 |

|||

|

Недостаток чистого оборотного капитала |

14 488 914 |

|||

|

Рыночная стоимость банка |

132 739 498 |

|||

Таким образом, рыночная стоимость АО «Россельхозбанк», рассчитанная по доходному подходу, составила 132 739 498 тыс. руб.

3.5. Согласование оценок

Заключительным этапом процесса оценки АО «Россельхозбанк» является согласование оценок, полученных на основе затратного, сравнительного и доходного подходов, и сведение полученных стоимостных оценок к единой стоимости объекта.

В процессе оценки были получены следующие результаты (табл. 5).

Таблица 5

Результаты оценки бизнеса АО «Россельхозбанк»

|

Метод получения стоимости бизнеса |

Стоимость, |

|

По затратному подходу (метод чистых активов) |

211 522 317 |

|

По сравнительному подходу (метод рынка капитала) |

65 047 690 |

|

Подоходному подходу (метод дисконтирования денежных потоков) |

132 739 498 |

Для сопоставления результатов стоимостей компании, полученных различными методами, был отобран ряд критериев сравнения (табл. 6)[35].

Таблица 6

Критерии сравнения методов оценки стоимости бизнеса

|

№ п/п |

Критерий |

Подход |

||

|

Затратный |

Сравни- тельный |

Доходный |

||

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Соответствие целям оценки |

+ |

+ |

|

|

2 |

Соответствие используемой информации |

+ |

+ |

+ |

|

3 |

Достаточность информации |

+ |

+ |

|

|

4 |

Достоверность информации |

+ |

||

|

5 |

Учет имущественного потенциала |

+ |

||

|

6 |

Учет рыночной конъюнктуры |

+ |

||

|

7 |

Учет перспектив развития бизнеса |

+ |

||

|

8 |

Учет рисков ведения бизнеса |

+ |

||

|

9 |

Простота расчетов |

+ |

||

Продолжение таблицы 6

|

1 |

2 |

3 |

4 |

5 |

|

10 |

Учет специфических особенностей объекта оценки |

+ |

+ |

|

|

11 |

Учет финансового состояния и структуры |

+ |

||

|

Количество наблюдений |

6 |

3 |

7 |

|

|

Итог |

7/11 |

3/11 |

6/11 |

|

|

Вес |

0.375 |

0.187 |

0.438 |

Для определения более точной стоимости бизнеса необходимо рассчитать средневзвешенное значение согласно удельным весам применяемых подходов (табл. 7).

Таблица 7

Расчет согласованной оценки стоимости бизнеса

АО «Россельхозбанк»

|

Подход |

Стоимость, тыс. руб. |

Весовой коэффициент |

Согласованная |

|

Затратньй |

211 522 317 |

0.375 |

79 320 869 |

|

Сравнительный |

65 047 690 |

0.187 |

12 163 918 |

|

Доходный |

132 739 498 |

0.438 |

58 139 900 |

|

Итоговая стоимость банка |

149 624 687 |

||

Таким образом, рыночная стоимость АО «Россельхозбанк» составила 149 624 687 тыс. руб.

Выводы

Сопоставляя результаты оценки стоимости АО «Россельхозбанк», полученные при применении трех подходов к оценке бизнеса – затратного, доходного и сравнительного, можно сделать следующие выводы.

Оценка рыночной стоимости предприятия по затратному подходу, который рассматривает стоимость предприятия с точки зрения чистых активов банка, показала наибольший результат (211 522 317 тыс. руб.). Это объясняется наличием у банка большой ссудной задолженности, на долю которой приходиться около 80 % от общей суммы активов. Однако этот вид актива является проблемным, так как в случае неисполнения заемщиком своих обязательств перед кредитором, банк может понести убытки от своей деятельности. Чтобы избежать этого, банк вынужден увеличить резервы на возможные потери по ссудной и приравненной к ней задолженности, что негативно сказывается на финансовом состоянии банка в целом. Это и произошло в отчетном году. В рамках данного подхода не учитывается непосредственный финансовый результат от деятельности, которой банк занимался в течение отчетного года, что является весомым недостатком и позволяет сделать опрометчивые выводы о стоимости бизнеса.

Рыночная стоимость, определенная с помощью сравнительного подхода, напротив, является наименьшей и отличается от результата предыдущего подхода в три раза. Причиной этому служит совершенно противоположная информация, на основе которой производилась оценка. Стоимость банка определялась путем сравнения финансовых результатов объекта оценки с результатами деятельности аналогичных банков. Следовательно, немалый убыток, который был получен банком в 2016 г., негативно отразился на его позиции на рынке среди других финансовых организаций.

Стоимость, определенная с помощью доходного подхода, наиболее приближена к итоговой рыночной стоимости банка. Это связано с учетом различных факторов, начиная от прибыли, полученной банком, и заканчивая изучением всех рисков, которым он может подвергнуться. Данный подход позволяет не только определить непосредственно стоимость оцениваемого объекта, но и понять, что ждет его в будущем, тем самым выявить существующие проблемные места для более четкого формирования дальнейшей стратегии банка.

В качестве рекомендаций по повышению рыночной стоимости можно опираться на разработанную АО «Россельхозбанк» стратегию до 2020 г. В ее основные цели входит поддержание лидерства в обслуживании и кредитовании предприятий агропромышленного комплекса, а также населения и бизнеса сельских территорий[36].

Банком планируется расширение линейки продуктов и услуг, направленных на обслуживание всей цепочки движения товара от производителя до конечного потребителя. К 2020 г. банк планирует рост кредитного портфеля до 3,1…4,1 трлн. руб., основную долю в котором займут целевые сегменты. Чтобы добиться желаемых результатов, необходимо существенное улучшение качества кредитного портфеля, сведение рисков к минимуму, снижение доли и уровня проблемной задолженности, формирование дополнительных доходов, в первую очередь комиссионных.

Заключение

Использование имеющихся на данный момент традиционных методов оценки стоимости компаний применительно к оценке стоимости банков сопряжено с наличием определенных ограничений и сложностей, существенно снижающих конечную точность результата использования методов. Одновременно с этим, в качестве отдельной проблемы была выявлена скудность традиционной методологии оценки применительно к банковским M&A сделкам.

В качестве рекомендаций по повышению эффективности имеющейся методологии оценки банков можно предложить дальнейшее развитие и совершенствование двух методов – метода повышенной рентабельности и метода мультипликаторов собственного капитала банка.

Основные недостатки метода повышенной рентабельности – отсутствие гибкости, наглядности и возможности анализа с его помощью влияния M&A сделки на стоимость банка, могут быть устранены путем его дополнения моделью DuPont, адаптированной под банковскую отчетность. Метод мультипликаторов собственного капитала представляется целесообразным дополнить статистическим инструментарием.

Последнее позволит осуществлять анализ, на основе которого может быть сформировано понимание о причинах различного восприятия (оценки) рынком банков со схожими показателями результативности.

Исследование возможности применения отечественными финансово-кредитными институтами зарубежных методов оценки показало, что метод капитализации не следует применять как основной в оценке стоимости российского банка, из-за несоответствия отечественного банковского сектора критериям постоянства доходов, характерного для развитых стран.

Методика дисконтирования дивидендов является простым и гибким инструментом для оценки стоимости банка, однако при всех ее положительных моментах, для оценки стоимости большинства отечественных банков данная модель также неприменима по причине того, что их акции не обращаются свободно на фондовом рынке. Количество участников российского фондового рынка крайне ограничено, в то время как прозрачность самого рынка является недостаточной.

В связи с этим, в отечественной практике для большей части банков традиционной является балансовая оценка. Впрочем, использование модели DDM при оценке стоимости крупнейших российских банков представляет значительный теоретический и практический интерес.

Сопоставляя результаты оценки стоимости АО «Россельхозбанк», полученные при применении трех подходов к оценке бизнеса – затратного, доходного и сравнительного, можно сделать следующие выводы.

Оценка рыночной стоимости предприятия по затратному подходу, который рассматривает стоимость предприятия с точки зрения чистых активов банка, показала наибольший результат (211 522 317 тыс. руб.). Это объясняется наличием у банка большой ссудной задолженности, на долю которой приходиться около 80 % от общей суммы активов. Однако этот вид актива является проблемным, так как в случае неисполнения заемщиком своих обязательств перед кредитором, банк может понести убытки от своей деятельности. Чтобы избежать этого, банк вынужден увеличить резервы на возможные потери по ссудной и приравненной к ней задолженности, что негативно сказывается на финансовом состоянии банка в целом. Это и произошло в отчетном году. В рамках данного подхода не учитывается непосредственный финансовый результат от деятельности, которой банк занимался в течение отчетного года, что является весомым недостатком и позволяет сделать опрометчивые выводы о стоимости бизнеса.

Рыночная стоимость, определенная с помощью сравнительного подхода, напротив, является наименьшей и отличается от результата предыдущего подхода в три раза. Причиной этому служит совершенно противоположная информация, на основе которой производилась оценка. Стоимость банка определялась путем сравнения финансовых результатов объекта оценки с результатами деятельности аналогичных банков. Следовательно, немалый убыток, который был получен банком в 2016 г., негативно отразился на его позиции на рынке среди других финансовых организаций.

Стоимость, определенная с помощью доходного подхода, наиболее приближена к итоговой рыночной стоимости банка. Это связано с учетом различных факторов, начиная от прибыли, полученной банком, и заканчивая изучением всех рисков, которым он может подвергнуться. Данный подход позволяет не только определить непосредственно стоимость оцениваемого объекта, но и понять, что ждет его в будущем, тем самым выявить существующие проблемные места для более четкого формирования дальнейшей стратегии банка.

В качестве рекомендаций по повышению рыночной стоимости можно опираться на разработанную АО «Россельхозбанк» стратегию до 2020 г. В ее основные цели входит поддержание лидерства в обслуживании и кредитовании предприятий агропромышленного комплекса, а также населения и бизнеса сельских территорий.

Банком планируется расширение линейки продуктов и услуг, направленных на обслуживание всей цепочки движения товара от производителя до конечного потребителя. К 2020 г. банк планирует рост кредитного портфеля до 3,1…4,1 трлн. руб., основную долю в котором займут целевые сегменты. Чтобы добиться желаемых результатов, необходимо существенное улучшение качества кредитного портфеля, сведение рисков к минимуму, снижение доли и уровня проблемной задолженности, формирование дополнительных доходов, в первую очередь комиссионных.

Список литературы

- Постановление Правительства Российской Федерации № 717 «Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013–2020 годы» от 14.07.2012 г. // Информационно-правовая система «Консультант Плюс».

- Приказ Минфина России № 84н «Об утверждении Порядка определения стоимости чистых активов» от 28.08.2014 // Информационно-правовая система «Консультант Плюс».

- Авагян Г. Л., Вешкин Ю. Г., Саитова М. Ю. Оценка стоимости коммерческого банка // Финансы и кредит. 2013 № 43 (571) С. 8-20.

- Бондаренко М. Д. Совершенствование метода мультипликаторов собственного капитала при оценке стоимости банков // Банковское дело. 2015. № 7. С. 20-25.

- Бондаренко В. Д. Сравнительный подход к оценке стоимости коммерческого банка: проблемы и перспективы применения // Вестник экономики, права и социологии. 2013. № 3. С. 11-15.

- Кудрявцева М. А. Оценка стоимости компании как показателя эффективности ее деятельности методом дисконтирования денежных потоков // Импульс-2012. Труды IX Междунар. науч.-практ. конф. студентов, молодых ученых и предпринимателей в сфере экономики, менеджмента и инноваций: сборник. В 2-х томах. Национальный исследовательский Томский политехнический университет. 2012. С. 186-188.

- Малых Н.И, Проханова Н.А. Современные подходы к оценке стоимости коммерческого банка // Статистика и Экономика. 2016. Т. 13. № 6. С. 79-84.

- Малых Н.И., Проданова Н.А. Использование показателей линейной чувствительности к движению финансовых переменных для измерения рисков вложений в ценные бумаги // Аудит и финансовый анализ – 2014. – № 1. – С. 214–220.

- Патрикеев А. А. Особенности подходов к оценке стоимости коммерческих банков // Фотинские чтения. 2014. № 1 (1). С. 333-335.

- Поликарпова, М. Г. Статистический взгляд на проблему оценки стоимости бизнеса в сделках слияния и поглощения / М. Г. Поликарпова // Вопросы статистики. – 2013. – № 3. – С. 49-53.

- Теплова Т.В. Инвестиции: Учебник для бакалавров». – М.: Юрайт, 2015.

- Федотова, М. Ю. Современные тенденции в банковской системе России / М. Ю. Федотова, Е. А. Мартынова // Управление реформированием социально-экономического развития предприятий, отраслей, регионов: сборник научных статей V Международной научно-практической конференции студентов, аспирантов и преподавателей. – Пенза: Изд-во ПГУ, 2014. – С. 97-100.

- Aswath Damodaran Valuing Financial Service Firms, 2009.

- Michael Adams, Marcus Rudolf A new approach to the valuation of banks, 2006.

- Официальный сайт АО «Россельхозбанк» // [Электронный ресурс]: – Режим доступа: http://www. rshb. ru/about.

- Официальный сайт рейтингового агентства «Эксперт РА» – [Электронный ресурс] / Режим доступа: www. raexpert. ru.

-

Aswath Damodaran Valuing Financial Service Firms, 2009 – с. 1. ↑

-

Малых Н.И, Проханова Н.А. Современные подходы к оценке стоимости коммерческого банка // Статистика и Экономика. 2016. Т. 13. № 6. С. 79-84. ↑

-

Aswath Damodaran Valuing Financial Service Firms, 2009 – с. 1. ↑

-

Малых Н.И, Проханова Н.А. Современные подходы к оценке стоимости коммерческого банка // Статистика и Экономика. 2016. Т. 13. № 6. С. 79-84. ↑

-

Michael Adams, Marcus Rudolf A new approach to the valuation of banks, 2006 – с. 4. ↑

-

Малых Н.И, Проханова Н.А. Современные подходы к оценке стоимости коммерческого банка // Статистика и Экономика. 2016. Т. 13. № 6. С. 79-84. ↑

-

Патрикеев А. А. Особенности подходов к оценке стоимости коммерческих банков // Фотинские чтения. 2014. № 1 (1). С. 333-335. ↑

-

Малых Н.И., Проданова Н.А. Использование показателей линейной чувствительности к движению финансовых переменных для измерения рисков вложений в ценные бумаги // Аудит и финансовый анализ – 2014. – № 1. – С. 214–220. ↑

-

Малых Н.И, Проханова Н.А. Современные подходы к оценке стоимости коммерческого банка // Статистика и Экономика. 2016. Т. 13. № 6. С. 79-84. ↑

-

Патрикеев А. А. Особенности подходов к оценке стоимости коммерческих банков // Фотинские чтения. 2014. № 1 (1). С. 333-335. ↑

-

Малых Н.И, Проханова Н.А. Современные подходы к оценке стоимости коммерческого банка // Статистика и Экономика. 2016. Т. 13. № 6. С. 79-84. ↑

-

Патрикеев А. А. Особенности подходов к оценке стоимости коммерческих банков // Фотинские чтения. 2014. № 1 (1). С. 333-335. ↑

-

Малых Н.И, Проханова Н.А. Современные подходы к оценке стоимости коммерческого банка // Статистика и Экономика. 2016. Т. 13. № 6. С. 79-84. ↑

-

Бондаренко М. Д. Совершенствование метода мультипликаторов собственного капитала при оценке стоимости банков // Банковское дело. 2015. № 7. С. 20-25. ↑

-

Теплова Т.В. Инвестиции: Учебник для бакалавров». – М.: Юрайт, 2015. – С. 518. ↑

-

Бондаренко М. Д. Совершенствование метода мультипликаторов собственного капитала при оценке стоимости банков // Банковское дело. 2015. № 7. С. 20-25. ↑

-

Бондаренко М. Д. Совершенствование метода мультипликаторов собственного капитала при оценке стоимости банков // Банковское дело. 2015. № 7. С. 20-25. ↑

-

Малых Н.И, Проханова Н.А. Современные подходы к оценке стоимости коммерческого банка // Статистика и Экономика. 2016. Т. 13. № 6. С. 79-84. ↑

-

Малых Н.И, Проханова Н.А. Современные подходы к оценке стоимости коммерческого банка // Статистика и Экономика. 2016. Т. 13. № 6. С. 79-84. ↑

-

Кудрявцева М. А. Оценка стоимости компании как показателя эффективности ее деятельности методом дисконтирования денежных потоков // Импульс-2012. Труды IX Междунар. науч.-практ. конф. студентов, молодых ученых и предпринимателей в сфере экономики, менеджмента и инноваций: сборник. В 2-х томах. Национальный исследовательский Томский политехнический университет. 2012. С. 186-188. ↑

-

Патрикеев А. А. Особенности подходов к оценке стоимости коммерческих банков // Фотинские чтения. 2014. № 1 (1). С. 333-335. ↑

-

Малых Н.И, Проханова Н.А. Современные подходы к оценке стоимости коммерческого банка // Статистика и Экономика. 2016. Т. 13. № 6. С. 79-84. ↑

-

Малых Н. И., Проданова Н. А. Современный подходы к оценке стоимости коммерческого банка // Статистика и Экономика. 2016. Т. 13. № 6. С. 79-84. ↑

-

Патракеев А. А. Обзор отечественных и зарубежных публикаций по оценке стоимости коммерческих банков // Экономика и предпринимательство. 2012. № 5(28). С. 299-302. ↑

-

Авагян Г. Л., Вешкин Ю. Г., Саитова М. Ю. Оценка стоимости коммерческого банка // Финансы и кредит. 2013 № 43 (571) С. 8-20. ↑

-

Кудрявцева М. А. Оценка стоимости компании как показателя эффективности ее деятельности методом дисконтирования денежных потоков // Импульс-2012. Труды IX Междунар. науч.-практ. конф. студентов, молодых ученых и предпринимателей в сфере экономики, менеджмента и инноваций: сборник. В 2-х томах. Национальный исследовательский Томский политехнический университет. 2012. С. 186-188. ↑

-

Малых Н.И, Проханова Н.А. Современные подходы к оценке стоимости коммерческого банка // Статистика и Экономика. 2016. Т. 13. № 6. С. 79-84. ↑

-

Официальный сайт АО «Россельхозбанк» // [Электронный ресурс]: – Режим доступа: http://www. rshb. ru/about. ↑

-

Постановление Правительства Российской Федерации № 717 «Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013–2020 годы» от 14.07.2012 г. // Информационно-правовая система «Консультант Плюс». ↑

-

Федотова, М. Ю. Современные тенденции в банковской системе России / М. Ю. Федотова, Е. А. Мартынова // Управление реформированием социально-экономического развития предприятий, отраслей, регионов: сборник научных статей V Международной научно-практической конференции студентов, аспирантов и преподавателей. – Пенза: Изд-во ПГУ, 2014. – С. 97-100. ↑

-

Приказ Минфина России № 84н «Об утверждении Порядка определения стоимости чистых активов» от 28.08.2014 // Информационно-правовая система «Консультант Плюс». ↑

-

Бондаренко В. Д. Сравнительный подход к оценке стоимости коммерческого банка: проблемы и перспективы применения // Вестник экономики, права и социологии. 2013. № 3. С. 11-15. ↑

-

Малых Н.И, Проханова Н.А. Современные подходы к оценке стоимости коммерческого банка // Статистика и Экономика. 2016. Т. 13. № 6. С. 79-84. ↑

-

Официальный сайт рейтингового агентства «Эксперт РА» – [Электронный ресурс] / Режим доступа: www. raexpert. ru. ↑

-

Поликарпова, М. Г. Статистический взгляд на проблему оценки стоимости бизнеса в сделках слияния и поглощения / М. Г. Поликарпова // Вопросы статистики. – 2013. – № 3. – С. 49-53. ↑

-

Официальный сайт АО «Россельхозбанк» // [Электронный ресурс]: – Режим доступа:

http://www. rshb. ru/about. ↑

- Мотивация в управлении на примере реально существующей организации (Теоретические аспекты построения системы мотивации на предприятии)

- Необходимость и предпосылки возникновения денег. Функции денег , состав денег.

- Специфические доходы банка, учитываемые при налогообложении прибыли

- Особенности политики мотивации персонала корпораций (Мотивация персонала корпорации как фактор повышения эффективности труда)

- Методы прогнозирования и оптимизации прибыли. Экономическая роль прибыли и методологические аспекты ее анализа

- Система налогового учета (Основы налоговой системы РФ)

- «Проектирование реализации операций бизнес-процесса «Управление персоналом» .

- Современные языки программирования (Ассемблер)

- Менеджмент человеческих ресурсов. Оценка эффективности деятельности кадровых служб

- Разработка рекомендаций по эффективному выбору стиля руководства предприятием ООО «Колор-Центр»

- Психологическая оценка и использование человеческих ресурсов в организации

- Виды договоров (Сущность договоров)