Управление рентабельностью организаций гостиничного, ресторанного бизнеса (Теоретические основы исследования рентабельности предприятия)

Содержание:

Введение

Казахстан экономический лидер центральной Азии. Для улучшения

жизни казахстанцев правительство Казахстана постоянно проводит

экономические реформы, направленные для блага страны. В 2015 г. был

разработан План нации-100 конкретных шагов по реализации пяти

институционных реформ Главы государства Нурсултана Назарбаева. Это

четкая реализация фронтальных задач, раскрывающих колоссальный потенциал

развития Казахстана.

«100 шагов»- это 100 конкретных поручений Лидера Нации, которые

охватывают реформирование всех сторон государственного развития и жизни

общества. Одной из задач для повышения эффективности хозяйствования

работы предприятий является грамотное управление рентабельностью.

Одним из наиболее важных показателей конкурентоспособности и эффективности деятельности предприятия является рентабельность. Рентабельность является основным показателем эффективности работы предприятия и характеризует эффективность его хозяйствования.

В широком смысле понятие «рентабельность» означает прибыльность, доходность. Предприятие считается рентабельным, если результаты от реализации продукции покрывают затраты на их производство и сбыт, обеспечивают прибыль, достаточную для нормального функционирования и развития предприятия.

Управление рентабельностью предприятия является существенным элементом финансового менеджмента и применяется не только для оценки финансового состояния предприятия, но и для принятия управленческих решений. Однако одного умения реально оценивать финансовые результаты недостаточно для успешного функционирования предприятия и достижения им поставленной цели. Конкурентоспособность предприятию может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся в его распоряжении.

Анализ рентабельности предприятия является важнейшей характеристикой экономической деятельности предприятия и финансово-экономического благополучия, обеспечивает предприятию возможности самофинансирования, расширенного воспроизводства, удовлетворения материальных ценностей и социальных потребностей собственника капитала и работников предприятия, на основе налога на прибыль обеспечивается формирование бюджетных доходов, характеризует степень деловой активности и финансового благополучия. Таким образом, показатели финансовых результатов становятся важнейшими для оценки производственной и финансовой деятельности предприятия и служат основой эффективного менеджмента.

Сказанное выше позволяет заключить, что данная тема исследований имеет актуальность и практическую значимость, что и послужило основанием для ее выбора.

Целью работы является систематизация теоретических аспектов определения основных показателей рентабельности, изучение аналитических сведений практической деятельности ТОО «Назик», а также выявление на основе изучения данных способов увеличения рентабельности анализируемого предприятия.

Основными задачами представленной работы выступают:

- обобщение теоретических основ методики расчетов и анализа показателей рентабельности и особенностей управления ей;

- анализ прибыли и рентабельности ТОО «Назик»в динамике;

- выявление резервов, а также разработка предложений по увеличению рентабельности анализируемого предприятия с учетом перспектив его развития.

Объектом исследования является эффективность хозяйственной деятельности ТОО «Назик». Предметом исследования является рентабельность предприятия.

В ходе исследования применялись методические приемы анализа хозяйственной деятельности (способы сравнения, способы измерения влияния факторов при детерминированном анализе и т.п.). Методы исследования данной работы используют табличные и графические способы выражения информации.

Период исследования 2014-2016 гг.

Информационной базой работы послужила бухгалтерская и финансовая отчетность ТОО «Назик».

Работа состоит из введения, трех глав, заключения, списка использованной литературы, приложений.

1. Теоретические основы исследования рентабельности предприятия

1.1. Рентабельность, как основной показатель экономической эффективности деятельности предприятия и её функции

Необходимость исследования такой категории как рентабельность обусловливается потребностью теории и хозяйственной практики. При этом некоторые авторы отождествляют понятия «рентабельность» и «доходность», другие их разделают [26, с. 163].

В других источниках научной литературы данные понятия отождествляются [5, с. 121].

Необходимо отметить, что, признавая значимость анализа рентабельности, методика расчета и совокупность используемых коэффициентов в анализе рентабельности, по мнению разных авторов также различаются.

Рентабельность – относительный показатель экономической эффективности деятельности предприятия. Отличительной особенностью рентабельности является комплексность, что позволяет ей отражать степень эффективности использования материальных, трудовых и денежных и др. ресурсов в целом. Рентабельность выражается в расчетах коэффициентом рентабельности, рассчитываемым как отношение прибыли к активам или потокам, её формирующим [4, c. 164].

Рентабельность продукции показывает, сколько прибыли получено на каждую единицу реализованной продукции [7, с. 64]. Он будет увеличиваться при повышении цен на продукцию или услугу при стабильных и неизменных затратах на производство, то есть себестоимости. Если будут снижаться себестоимость, затраты на производство продукции при сохранении неизменных цен на продукцию, показатель рентабельности продукции тоже будет увеличиваться. Показатель рентабельности капитала отражает уровень эффективности использования имущества, находящегося в распоряжении предприятия. Рентабельность капитала является отдачей на инвестиции акционеров с точки зрения учетной прибыли. Следующий показатель – общая рентабельность. Она отражает отношение фондов предприятия к его затратам, что показывает доходность предприятия. Показатель общей рентабельности является самым важным и ключевым в анализе рентабельности и финансового положения.

В процессе анализа рентабельности организации могут применять различные методы экономического анализа, позволяющие получить количественную и качественную оценку:

1. Горизонтальный анализ прибыли и рентабельности позволяет исследовать их динамику во времени, установить закономерности и тенденции.

2. Вертикальный анализ прибыли основывается на изучении структуры агрегированных показателей ее формирования, распределения и использования.

3. Сравнительный анализ при оценке прибыли и рентабельности состоит в сопоставлении значений аналогичных показателей между собой.

4. Факторный анализ рентабельности направлен на определение влияния факторов на результативный показатель.

5. Анализ коэффициентов предполагает соотношения абсолютных показателей между собой, при этом рассчитываются разные относительные показатели, отражающие отдельные аспекты формирования, распределения и использования прибыли организации. К основным коэффициентам можно отнести группу коэффициентов рентабельности.

Источниками для расчета коэффициентов рентабельности служат данные бухгалтерской и финансовой отчетности, внутренних регистров бухгалтерского учета на предприятии.

Основными показателями рентабельности являются:

- коэффициент валовой прибыли;

- коэффициент (маржа) чистой прибыли (коммерческая рентабельность);

- коэффициент рентабельности продаж (реализованной продукции);

- коэффициент рентабельности основной деятельности (рентабельности продаж продукции к затратам на ее производство);

- коэффициент рентабельности активов (общая рентабельность предприятия, рентабельность совокупного капитала);

- экономическая рентабельность (рентабельность активов по чистой прибыли);

- коэффициент рентабельности внеоборотных активов;

- коэффициент рентабельности оборотных активов (текущих средств);

- коэффициент рентабельности собственного капитала (финансовая рентабельность);

- коэффициент рентабельности инвестированного капитала;

- коэффициент рентабельности заемного капитала;

- коэффициент рентабельности персонала.

Таким образом, рентабельность - это характеристика финансового состояния компании, позволяющая оценить способность приносить прибыль на вложенные средства. Рентабельность вычисляется как прибыль, приходящаяся на единицу вложенных средств.

1.2. Особенности управления рентабельностью

Процесс управления рентабельностью представляет собой целостную систему, включающую в себя определение целевых показателей и критериев эффективности, разработку различных моделей управления рентабельностью и тому подобное.

Одним из важнейших моментов для повышения рентабельности компании является взаимоувязка целей самой компании с целями всех ее контактных групп, представляемых акционерами, менеджментом компании, ее сотрудниками и так далее.

Возможным вариантом повышения показателя рентабельности производственных компаний является снижение себестоимости выпускаемой продукции за счет различных факторов, таких как: - изменение технологии производства с целью снижения объема затрат;

- техническое перевооружение предприятия;

- совершенствование работы обслуживающих производств; - повышение квалификации и уровня профессионализма сотрудников; - улучшение организации труда;

- поиск альтернативных производственных ресурсов и так далее.

Для повышения рентабельности на основе выявленных влияний вышеуказанных факторов принято определять величину затрат на тенге произведенной продукции, динамику изменений отдельных статей затрат и выявление возможных резервов снижения себестоимости [9, с.40].

При управлении рентабельностью осуществляются мероприятия не только с объемами производства и ценой выпускаемой продукции, но также и со структурой активов, оптимизацией структуры капитала в зависимости от стоимости конкретных источников финансирования и тому подобное.

При управлении рентабельностью необходимо уделять внимание оперативному учету, а именно: - контролю за первичной документацией;

- непосредственному наблюдению за работой всех структурных подразделений организации посредством использования единой электронной системы документооборота, за счет которой возможно отследить этапы тех или иных хозяйственных процессов и так далее;

- оперативному контролю за соблюдением текущих планов путем сравнения запланированных показателей и объемов с фактически достигнутыми значениями.

Стоит отметить, что вопрос управления рентабельностью нельзя выделять в отдельный объект управления, поскольку все принимаемые решения еще на этапе их обсуждения и рассмотрения стоит оценивать с позиции их возможного влияния на показатели рентабельности деятельности организации.

Кроме рассмотрения возможных нововведений финансовым менеджерам следует проводить мониторинг деятельности в целях выявления нерентабельных видов продукции / неэффективных структурных подразделений, что позволит привести к росту рентабельности бизнеса. В одной из своих книг Питер Друкер писал о необходимости ежедневной траты некоторого времени для размышлений о возможных ликвидациях нерентабельных частей организации. Так, при помощи своевременной ликвидации возможно было бы поправить дела компании General Motors, которая в 80 - ые годы XX века выпустила новую марку автомобиля - Saturn. Однако, вместо эффективного использования выгод от запуска новой марки, все средства уходили на поддержание Oldsmobile и Buick, которые было необходимо сократить в силу отсутствия даже их самоокупаемости [12, с. 110].

Кроме того, процесс изменения организации носит постоянный характер и не прекращается в долгосрочной перспективе. Как один из вариантов реализации данного положения на практике возможно использование разработанной схемы по подразделениям организации, в рамках которой будет разработан план представления каждым структурным подразделением своих предложений по модернизации и изменении деятельности организации в рамках конкретного отдела. Например, изменение учетной политики организации, которая позволит максимизировать показатели получаемой прибыли, или модернизация отдельных технологических этапов производства, которая позволит увеличить объемы выпускаемой продукции или ее качество.

Еще одним важным элементом повышения рентабельности является плановое совершенствование, называемое японцами «кайзен»». С точки зрения японских компаний оптимальным является улучшение контрольных показателей на 3 % ежегодно. Перечень показателей выбирается компаниями самостоятельно. В качестве данных показателей необходимо использовать, в первую очередь, коэффициенты рентабельности и, в дополнение к ним, коэффициенты ликвидности, платежеспособности и оборачиваемости.

Чтобы показатели рентабельности демонстрировали устойчивый рост (или, как минимум, не снижались бы ниже установленной нормативной величины) должно быть постоянное внедрение инноваций в хозяйственные процессы, протекающие в компании. Поэтому топ - менеджмент компании быть гибким и уметь приспосабливаться к происходящим переменам.

Другая рекомендация заключается в следующем: необходимо составление двух бюджетов по планированию финансовой деятельности. А именно:

1. Обычный бюджет, представляющий собой смету доходов и расходов организации, который необходим для планирования «обычной» деятельности компании.

2. «Инновационный бюджет» - смета доходов и расходов по процессам, направленным для перспективного развития компании. Обычно величина данного бюджета составляет около 10 - 12 % общих затрат организации.

Данные средства направляются на разработку новых продуктов, обновление используемых технологий и так далее. Другим хорошим советом для реализации стратегии повышения рентабельности бизнеса является поиск корневых причин всех хозяйственных процессов организации. Так, японские компании в своей практике используют правило «5W»: для нахождения истинных причин того или иного бизнес - явления необходимо минимум 5 раз ответить на вопрос, почему происходит данное явление. Чаще всего, на самом деле истинная причина той или иной проблемы лежит совершенно в другой сфере относительно сферы проявления ее негативных эффектов [7, с. 124].

Финальной стадией анализа рентабельности является проведение финансового контроля за достижением поставленных целей и намеченных значений контрольных показателей.

Управление рентабельностью является одним из основных направлений управления хозяйственной деятельностью компании. Поэтому руководство компанией должно фокусировать свое внимание на данном направлении работы финансовых служб с целью увеличения стоимости компании и повышении ее привлекательности для потенциальных инвесторов [18, с. 196].

По своей сути управление рентабельностью представляет собой достижение желаемой динамики значений показателей рентабельности. Соответственно, при управлении рентабельностью необходимо не только фокусироваться на показателях прибыли, но и анализировать структуру активов, источников финансирования и тому подобное, а также в ходе текущей хозяйственной деятельности стараться постоянно изыскивать возможные пути повышения эффективности деятельности компании и резервы роста рентабельности.

1.3. Факторы, способствующие повышению прибыли и эффективности деятельности предприятия

Прибыльность представляет собой способность организации или проекта приносить прибыль. Организация является прибыльной если в результате ее деятельности разница между доходами и расходами больше нуля, следовательно, сформирован положительный финансовый результат [28, с. 46].

Рентабельность представляет собой генерирование прибыли с учетом использованных или потраченных ресурсов. Существует отличие прибыльности от рентабельности, которое можно увидеть при принятии решения об инвестициях в проект. инвестиционный проект принимается в том случае, если будет получена любая прибыль, в т.ч. и самая минимальная (при критерии оценки проекта с точки зрения прибыльности). Инвестиционный проект принимается, если он обеспечит приемлемый уровень отдачи от осуществленных инвестиций (при критерии оценки проекта с точки зрения рентабельности) [11, c. 38] .

Для проведения анализа рентабельности организации используются специальные показатели, а именно, коэффициенты рентабельности, которые рассчитываются как отношение определенного показателя прибыли к соответствующей этому показателю базе (таких как расходы или выручка, усредненные показатели статей баланса).

При формировании системы управления рентабельностью необходимо брать в расчет два момента:

1. Управление прибылью, который выступает в качестве числителя коэффициента рентабельности;

2. Управление базой формирования прибыли, которая выступает в качестве знаменателя коэффициента рентабельности).

При расчете коэффициентов рентабельности используются различные базы, такие как определенные виды источников финансирования, активов, следовательно, управление рентабельностью по базе напрямую связано со структурой этих активов и источников.

Наиболее известная на сегодняшний день модель факторного анализа рентабельности - факторная модель «DuPont», которая помогает выявить влияние ряда факторов на деятельность организации. В рамках данной модели основный показателем эффективности организации выступает коэффициент рентабельности собственного капитала (ROE). Факторную анализ в рамках данной модели можно провести по формуле 1.1:

(1.1)

(1.1)

где NP - чистая прибыль, тыс.тенге.; S - выручка от продаж, тыс.тенге.; A - размер активов организации; E - размер собственного капитала, тыс.тенге.; LTL – размер долгосрочных обязательств, тыс.тенге.; CL – размер краткосрочных обязательств, тыс.тенге.

Согласно модели на рентабельность собственного влияют три фактора (формула 1.2), такие как:

– рентабельности продаж организации;

– оборачиваемости активов организации;

– коэффициента финансовой зависимости

(1.2)

(1.2)

Рентабельность продаж, показывает какой размер чистой прибыли организация получает с выручки.

Оборачиваемость активов, позволяет оценить эффективность использования активов организацией, сколько оборотов, совершают средства, вложенные в активы в течении исследуемого периода и показывает, сколько продаж можно «выжать» из активов [8, c. 45].

Коэффициент финансовой зависимости показывает сколько тенге активов было создано при использовании 1 тенге собственного капитала, позволяет измерить степень финансового риска, связанного с финансированием.

Итак, все, представленные в модели факторы позволяет охарактеризовать все стороны финансово-хозяйственной деятельности организации.

В последствии экономисты расширили модель «DuPont» до 5-ти факторной модели, включив в анализа такие факторы как прибыль до налогообложения (EBT) и операционная прибыль (EBIT), которая представлена в виде формулы 1.3:

(1.3)

(1.3)

где ТВ - налоговая нагрузка (tax burden), %; IB - процентная нагрузка (interest burden), %; ROS - операционная рентабельность продаж, %.

Так, долю прибыли до налогообложения, остающуюся в распоряжении организации после уплаты налогов показывает налоговая нагрузка. Налоговая нагрузка характеризует долю прибыли, остающаяся после налогообложения и напрямую влияет на показатель ROE, то есть с ростом значения показателя налоговой нагрузки показатель ROE растет.

Процентная нагрузка позволяет оценить долю операционной прибыли, остающейся в распоряжении организации после уплаты процентных издержек по привлеченным средствам. Данный фактор также напрямую влияет на ROE.

Пятифакторную модель ROE можно расширить и дальше, если разложить операционную прибыль (EBIT = S – VC – FC) (формула 1.4):

(1.4)

(1.4)

При оценки рентабельности собственного капитала учитывается влияние доли постоянных и переменных затрат в выручке, а их влияние на показатель ROE – обратное (снижение их значений приводит к росту рентабельности собственного капитала). Данное разложение на факторы целесообразно в том случает, если руководству необходимо провести оценки влияния технологических аспектов производственной деятельности на показатели рентабельности. Таким образом, каждая из выше проанализированный факторных моделей рентабельности может быть использована для комплексной оценки эффективности деятельности организации, причем модели можно расширять и перестраивать исходя из целей анализа.

2. Анализ прибыли и рентабельности ТОО «Назик»

2.1. Организационно-экономическая характеристика предприятия

Комплекс семейного отдыха «Тау Дастархан» открылся в 2002 году в

самом живописном месте Алмаарасанского ущелья города Алматы. Это

уникальный развлекательный комплекс который включает в себя

четырехзвездночный отель международного класса «Тау-

House»,оздоровительный «Тау-SPA-центр», национальный клуб-ресторан «Тау –

Мерген», рестораны «Горный», «Авлабар», «Казбек», летний ресторан

«Кавказская пленница». Кухня ресторанов комплекса семейного отдыха

разнообразная, но с 2003 года часть хлебобулочной продукции рестораны

комплекса стали приобретать у компании ТОО «Назик».

Компания ТОО «Назик» основана в 1994 году. Свои профессиональные интересы Компания сосредоточила в сфере производства и реализации хлебобулочных и кондитерских изделий. Полное фирменное наименование - Товарищество с ограниченной ответственностью «Назик».

Компания разработала оригинальные отделы в супермаркетах, фирменный знак, который за годы нашей работы стали узнавать алмаатинцы и гости южной столицы Казахстана. Продукция пользуется хорошим спросом и уже успела себя зарекомендовать. Организация участвует во всех мероприятиях, организованных городом, будь то День города, «Наурыз», встреча Нового года. Изделия хорошо известны и популярны у потребителей..

Организационная структура исследуемой организации отражена на рисунке 1.

Директор

Сбытовой отдел

Бухгалтерия

Отдел снабжения

Производство

Склад

Кулинарный цех

Рис. 1. Организационная структура ТОО «Назик»

Директор определяет стратегию развития организации, обеспечивает эффективную деятельность Компании посредством принятия решений как стратегических, так и оперативных.

Основные показатели эффективности финансово-хозяйственной деятельности ТОО «Назик» отражены в таблице 1.

Таблица 1 - Основные показатели деятельности ТОО «Назик» за 2015-2016 год.

|

№ п/п |

Показатель |

Ед. изм. |

2015 год |

2016 год |

Темп изменения,в % |

Изменение (+,-) |

|

1 |

Товарооборот |

тыс. тенге. |

122430 |

140260 |

114,6 |

17830 |

|

2 |

Доходы от реализации товаров |

тыс. тенге. |

25244 |

29490 |

116,8 |

4246 |

|

В % к обороту |

% |

20,6 |

21,0 |

102,0 |

0,4 |

|

|

3 |

Издержки обращения |

тыс. тенге. |

8279 |

10568 |

127,6 |

2289 |

|

В % к обороту |

% |

6,8 |

7,5 |

111,4 |

0,8 |

|

|

4 |

Прибыть от продаж |

тыс. тенге. |

16965 |

18922 |

111,5 |

1957 |

|

В % к обороту |

% |

13,9 |

13,5 |

97,4 |

-0,4 |

|

|

5 |

Прочие доходы |

тыс. тенге. |

3987 |

2520 |

63,2 |

-1467 |

|

6 |

Прочие расходы |

тыс. тенге. |

2218 |

2141 |

96,5 |

-77 |

|

7 |

Прибыль до налогообложения |

тыс.тенге. |

18422 |

19045 |

103,4 |

623 |

|

В % к обороту |

% |

15,0 |

13,6 |

90,2 |

-1,5 |

|

|

8 |

Чистая прибыль |

тыс.тенг |

14738 |

15236 |

103,4 |

498 |

|

В % к обороту |

% |

12,0 |

10,9 |

90,2 |

-1,2 |

|

|

9 |

Численность работников |

чел. |

52 |

53 |

101,9 |

1 |

|

10 |

Фонд заработной платы |

тыс. тенге. |

15133 |

16804 |

111,0 |

1671 |

|

В % к обороту |

% |

12,4 |

12,0 |

96,9 |

-0,4 |

|

|

11 |

Фонд заработной платы на одного работника |

тенге. |

24251,60 |

26421,38 |

108,9 |

2169,8 |

|

12 |

Производительность труда |

тыс. тенге./чел. |

2354,423 |

2646,415 |

112,4 |

292,0 |

Рост товарооборота составил в 2016 г. на 17830 тыс. тенге. или на 14,6% по сравнению с предыдущем годом, при этом доходы от реализации товаров увеличились на 4246 тыс. тенге. или 16,8%. При этом доходы от реализации составили в 2015 г. 20,6%, а в 2016 г. увеличились на 0,4% и составили 21,0%.

Средняя численность работников в 2016 г. увеличилась по сравнению с предыдущим годом на 1 чел. или 1,9%:, при этом средняя заработная плата снизилась в 2016 г. – на 2169,8 тенге. или 8,9% по сравнению с 2015 г.

Годовая производительность труда работников в 2015 г. составила 2354,423 тыс. тенге., в 2016 г. увеличилась на 293 тыс. тенге. или 12,4% и составила 2646,415 тыс. тенге./чел

В целом можно отметить повышение эффективности финансово-хозяйственной деятельности ТОО «Назик» в 2016 году по сравнению с предыдущим годом.

Таким образом, нами была определена специфика деятельности исследуемой компании. Далее перейдем непосредственно к анализу прибыли организации.

2.2. Анализ формирования и использования прибыли предприятия

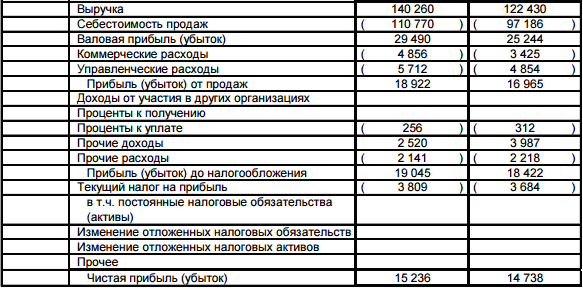

Динамика прибыли ТОО «Назик» за 2015-2016 гг. представлена в табл.2.

Таблица 2 - Динамика прибыли ТОО «Назик», тыс. тенге.

|

№ п/п |

Показатель |

2015 год |

2016 год |

Темп изменения, в % |

Изме-нение (+,-) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Выручка |

122430 |

140260 |

114,6 |

17830 |

|

2 |

Себестоимость |

97186 |

110770 |

114,0 |

13584 |

|

2 |

Валовая прибыль |

25244 |

29490 |

116,8 |

4246 |

|

3 |

Коммерческие и управленческие расходы |

8279 |

10568 |

127,6 |

2289 |

|

4 |

Прибыть от продаж |

16965 |

18922 |

111,5 |

1957 |

|

5 |

Прочие доходы |

3987 |

2520 |

63,2 |

-1467 |

|

6 |

Прочие расходы |

2218 |

2141 |

96,5 |

-77 |

|

7 |

Прибыль до налогообложения |

18422 |

19045 |

103,4 |

623 |

|

8 |

Чистая прибыль |

14738 |

15236 |

103,4 |

498 |

Как показывают данные табл. 3, за 2015-2016 гг. произошло увеличение по всем показателям прибыли:

- валовая прибыль выросла на 4246 тыс. тенге. или на 16,8%, прибыль от продаж выросла на 1957 тыс. тенге. или на 11,5%,

- прибыль до налогообложения выросла на 623 тыс. тенге. или на 3,4% и, наконец,

- чистая прибыль выросла на 498 тыс.тенге. или на 3,4%.

Изменение чистой прибыли произошло за счет изменения следующих факторов:

- выручки (нетто) от продажи товаров, продукции, работ, услуг организации: ΔП (ΔВ) = 140250-122430=17830 тыс. тенге.

- себестоимости проданных товаров, продукции, работ, услуг:

ΔП (ΔС) = -110770+97186=-13584 тыс. тенге

- коммерческих и управленческих расходов:

ΔП (ΔКР) = -10568+8297= -2289 тыс. тенге.

- прочих доходов: ΔП (ΔПД) = 2520-3987= -1467 тыс. тенге.

- прочих расходов: ΔП (ΔПР) = -2141+2218=77 тыс. тенге.

- налога на прибыль: ΔП (ΔНп) = -3809+3684= -125 тыс.тенге.

Общее изменение чистой прибыли предприятия за 2015-2016 гг. составило: ΔП =17830-13584-2289-1467+77-125=498 тыс.тенге.

Таким образом, в результате влияния рассматриваемых факторов чистая прибыль ТОО «Назик» за 2015-2016 гг. увеличилась на 498 тыс. тенге., в том числе на 17830 тыс. тенге. за счет роста выручки, на 77 тыс. тенге. за счет снижения прочих расходов, сократилась на 13584 тыс. тенге. за счет роста себестоимости продукции, на 2289 тыс. тенге. за счет роста коммерческих расходов, на 1467 тенге. за счет сокращения прочих доходов, на 125 тыс. тенге. за счет роста налога на прибыль.

Рассмотрим структуру прибыли ТОО «Назик».

Таким образом, уровень валовой прибыли предприятия в % к выручке от продажи товаров, продукции, работ, услуг составляет 20,6 % в 2015г. и 21,0% в 2016 г. За 2015-2016 гг. уровень валовой прибыли увеличился на 0,4%. Уровень прибыли от продаж составил в 2015 г. 13,9%, а в 2016 г. снизился на 0,4% и составил в 2015 г. 13,5%. Уровень налогооблагаемой прибыли снизился на 1,5% и составил в 2016 г. 13,6%, снижение доли чистой прибыли составило 1,2%.

Таблица 3 - Анализ структуры прибыли ТОО «Назик» в 2015-2016 гг.

|

№ п/п |

Показатель |

Ед. изм. |

2015 год |

2016 год |

Изменение (+,-) |

|

1 |

Выручка |

тыс. тенге. |

421493 |

451425 |

29932 |

|

2 |

Валовая прибыль |

тыс. тенге. |

117395 |

132694 |

15299 |

|

В % к обороту |

% |

27,85 |

29,39 |

1,54 |

|

|

3 |

Прибыть от продаж |

тыс. тенге. |

46707 |

53068 |

6361 |

|

В % к обороту |

% |

11,08 |

11,76 |

0,68 |

|

|

4 |

Прибыль до налогообложения |

тыс.тенге. |

17317 |

20526 |

3209 |

|

В % к обороту |

% |

4,11 |

4,55 |

0,44 |

|

|

5 |

Чистая прибыль |

тыс. тенге. |

13854 |

16421 |

2567 |

|

В % к обороту |

% |

3,29 |

3,64 |

0,35 |

Таким образом, анализ динамики и структуры прибыли ТОО «Назик» показал, что происходит увеличение всех показателей прибыли.

Расчет влияния изменения объема продаж на изменение прибыли предполагает наличие информации о том, насколько изменился объем продаж в физическом выражении (в сопоставимых ценах).

Таблица 4 - Сведения о себестоимости, ценах и объемах продаж отдельных товарных групп в ТОО «Назик» за 2015-2016 гг.

|

Показатели |

Средняя цена на продукцию, тенге./кг |

Средняя себестоимость продукции, кг |

Объем продаж, тыс. кг |

|||

|

2015 год |

2016 год |

2015 г. |

2016 г. |

2015 г. |

2016 г. |

|

|

Баурсаки |

48,5 |

50,8 |

38,224 |

42,92 |

668,8 |

675,55 |

|

Лепешки |

42,8 |

48,5 |

27,35 |

30,05 |

465,9 |

470,5 |

|

Рогалики |

31,25 |

39,2 |

27,89 |

30,41 |

530,0 |

540,05 |

|

Плюшки |

35,775 |

42,82 |

31,42 |

35,91 |

845,01 |

848,32 |

|

Полуфабрикаты |

28,85 |

29,56 |

22 |

24,29 |

450,13 |

455,35 |

|

Тесто |

36,42 |

41,89 |

27,1 |

33,36 |

282,1 |

290,475 |

Влияние изменения объема продаж на прибыль можно определить по следующей формуле:

∆Роб=Рпо∙(Iп-1) (2.5)

где ∆Ро6 — изменение прибыли от продаж за счет изменения объема продаж, тенге.;

Рпо — валовая прибыль за базисный период, тенге.;

Iп — индекс изменения выручки-нетто от продаж в ценах базисного периода (сопоставимых ценах).

При расчете индекса выручки-нетто от продаж в сопоставимых ценах следует учитывать индекс цен на реализуемую продукцию организации. Расчет ведется по формуле:

N10=Σq1Цо (2.6)

где q1 — объем продукции отчетного периода в натуральном выражении по виду i продукции;

Ц0 — цена единицы вида iпродукции базисного периода, тенге.

N10=48,5·675,55+42,8·470,5+31,25·540,05+35,78·848,32+28,85·455,35+

+36,42·282,1=123842,733 тыс. тенге.

Iп=140260/123842,733=1,133

∆Роб=25244∙(1,133-1)=3346,555 тыс. тенге.

Таким образом, рост валовой прибыли за счет изменения объема продаж составил 3346,555 тыс. тенге.

Влияние изменения структуры реализованной продукции на изменение прибыли от продаж

∆Рстр=Pn10- Pn0∙Iв (2.7)

где ∆Рстр — влияние изменения структуры реализованной продукции на изменение прибыли от продаж, тенге.;

Pn10— базисная валовая прибыль, пересчитанная на объем и структуру продукции отчетного периода, тенге.;

Iв— индекс изменения объема продукции.

Базисная величина валовой прибыли, пересчитанной на объем и на структуру продукции отчетного периода:

Pn10=Р10-S10= Σq1Цо - Σq1Зо (2.8)

где S10 — базисная себестоимость продукции, пересчитанная на объем и структуру продукции отчетного периода, тенге.;

З0— затраты на единицу продукции базисного периода, тенге.

Pn10=(50,8-48,5)·675,55+(48,5-42,8)·470,5+(39,2-31,25)·540,05+

+(42,82-35,78)·848,32+(29,56-28,85)·455,35+(41,89-36,42)·290,475=

=25546,55 тыс. тенге.

Iв =140260/122430=1,146

∆Рстр=25546,55-25244∙1,146= -3373,82 тыс. тенге.

Таким образом, за счет изменений в структуре продаж ТОО «Назик» прибыль организации снизилась на 3373,82 тыс. тенге.

Расчет влияния на прибыль изменения цен на реализуемую продукцию:

∆Pцп=N1-N10 (2.9)

где ∆Рцп — изменение прибыли от продаж вследствие изменения цен на реализуемую продукцию, тенге.

∆Pцп=140260-123842,733=16417,624 тыс. тенге.

Прибыль от продаж увеличилась на 16417,624 тыс. тенге. за счет роста цен на реализуемую продукцию.

Влияние на прибыль изменения себестоимости продукции (уровня затрат без коммерческих и управленческих расходов):

∆РС = S1 – S10, (2.10)

где ∆Рс - изменение прибыли под влиянием изменения себестоимости продукции (уровня затрат без коммерческих и управленческих расходов), тенге.;

S1 - фактическая себестоимость реализованной продукции в отчетном периоде, тенге.

S10=38,22·675,55+27,35·470,5+27,89·540,05+31,42·848,32+22,0·455,35+

+27,1·282,1=98296,2 тыс. тенге.

∆РС =110770-98296,2=12473,7 тыс. тенге.

Таким образом, валовая прибыль организации снизилась на 12473,7тыс. тенге. за счет роста себестоимости продукции.

Определим влияние показателей эффективности использования ресурсов на прибыль ТОО «Назик». Используя факторное моделирование, модифицируем модель прибыли. Модель, определяющая прибыль, выглядит следующим образом:

(2.11)

(2.11)

где Rп – рентабельность продаж.

В табл. 5 представлены факторы, определяющие прибыль ТОО «Назик».

Таблица 5 - Расчет влияния факторов на прибыль ТОО «Назик» в 2015-2016 гг.

|

№ п/п |

Показатели |

2015 г. |

2016 г. |

Подстановки |

||

|

1 |

2 |

3 |

||||

|

1 |

Рентабельность продаж, % |

12,038 |

10,863 |

12,038 |

12,038 |

10,863 |

|

2 |

Коэффициент оборачиваемости, об |

4,558 |

3,758 |

4,558 |

3,758 |

3,758 |

|

3 |

Средние оборотные активы, тыс. тенге. |

26861 |

37326 |

26861 |

26861 |

37326 |

|

4 |

Прибыль чистая, тыс. тенге. |

14738 |

15236 |

14738 |

12150,53 |

15236 |

Изменение чистой прибыли ТОО «Назик» в 2016 г. составило:

∆Пч=15236-14738=498 тыс. тенге.,

в том числе за счет изменения:

а) рентабельности продаж:

тыс. тенге.

тыс. тенге.

б) оборачиваемости оборотного капитала:

тыс. тенге.

тыс. тенге.

в) стоимости оборотного капитала:

тыс. тенге.

тыс. тенге.

Следовательно, чистая прибыль ТОО «Назик» в 2016 г. увеличилась на 498 тыс. тенге., в том числе на 4733,826 тыс. тенге. за счет ускорения оборачиваемости оборотных активов, снизилась на 2587,47 тыс. тенге. за счет снижения рентабельности продаж, на 1648,357 тыс. тенге. за счет роста стоимости оборотного капитала. Наибольшее влияние на снижение прибыли оказывает изменение рентабельности продаж.

Определим показатели рентабельности ТОО «Назик» в 2015-2016 гг. (табл. 6).

Таблица 6 - Оценка рентабельности деятельности ТОО «Назик» за 2015 - 2016 г.

|

№ п/п |

Наименование показателя |

2015 г. |

2016 г. |

Темп роста, % |

Изменение (+, -) |

|

1 |

Выручка, тыс. тенге. |

122430 |

140260 |

114,56 |

17830 |

|

2 |

Себестоимость, тыс. тенге. |

97186 |

110770 |

113,98 |

13584 |

|

3 |

Прибыль от продаж, тыс. тенге. |

16965 |

18922 |

111,54 |

1957 |

|

4 |

Среднегодовая стоимость собственного капитала, тыс. тенге. |

17307 |

19003 |

109,80 |

1696 |

|

5 |

Среднегодовая стоимость активов, тыс. руб. |

28355 |

38899,5 |

137,19 |

10544,5 |

|

6 |

Рентабельность продаж, % |

13,86 |

13,49 |

97,36 |

-0,37 |

|

7 |

Рентабельность затратная, % |

17,46 |

17,08 |

97,86 |

-0,37 |

|

8 |

Рентабельность собственного капитала, % |

98,02 |

99,57 |

101,58 |

1,55 |

|

9 |

Рентабельность активов, % |

59,83 |

48,64 |

81,30 |

-11,19 |

Рассчитанные нами коэффициенты позволяют сделать следующие выводы.

Коэффициент рентабельности продаж составил в 2015 г. 13,86%, а в 2016 г. – 13,49%, при этом показатель рентабельности снизился на 0,37%.

Рентабельность затрат в 2015 г. составила 17,46%, а в 2016 г., увеличившись на 0,37%, составила 17,08%. То есть на 100 тенге. затрат организация получила прибыль в размере 17,46 тенге. в 2015 г. и 17,08 тенге. в 2016 г.

На 100 тенге. собственного капитала организация получила прибыль в размере 98,02 тенге. в 2015 г. и 99,57 тенге. в 2016 г, рост рентабельности с капитала составил 1,55%.

На 100 руб. капитала организация получила прибыль в размере 59,83 тенге. в 2015 г. и 48,64 тенге. в 2016 г, снижение рентабельности с капитала составило 11,19%.

Таким образом, увеличивается только рентабельность собственного капитала, остальные показатели рентабельности снижаются.

Таким образом, анализ прибыли ТОО «Назик» в 2015-2016 гг. позволяет сделать следующие выводы.

За 2015-2016гг. произошло увеличение по всем показателям прибыли: валовая прибыль выросла на 4246 тыс. тенге. или на 16,8%, прибыль от продаж выросла на 1957 тыс. тенге. или на 11,5%, прибыль до налогообложения выросла на 623 тыс. тенге. или на 3,4% и, наконец, чистая прибыль выросла на 498 тыс. тенге. или на 3,4%.

Рост валовой прибыли за счет изменения объема продаж составил 3346,555 тыс. тенге., за счет изменений в структуре продаж ТОО «Назик» прибыль организации снизилась на 3373,820 тыс. тенге, прибыль от продаж увеличилась на 16417,624 тыс. тенге. за счет роста цен на реализуемую продукцию, валовая прибыль организации снизилась на 12473,7 тыс. тенге за счет роста себестоимости продукции.

Чистая прибыль ТОО «Назик» в 2016 г. увеличилась на 498 тыс. тенге., в том числе на 4733,826 тыс. тенге. за счет ускорения оборачиваемости оборотных активов, снизилась на 2587,47 тыс. тенге. за счет снижения рентабельности продаж, на 1648,357 тыс. тенге. за счет роста стоимости оборотного капитала.

Рентабельность организации снижалась по таким показателям, как рентабельность продаж, затратная рентабельно, рентабельность капитала, что свидетельствует о снижении эффективности финансово-хозяйственной деятельности, что в дальнейшем приведет к снижению прибыли.

Таким образом, мы можем отметить рост всех показателей прибыли организации, однако происходит уменьшение уровня прибыли по отношению к валовому доходу, а также показателей рентабельности продаж, затрат и активов. Все это свидетельствует о том, что эффективность деятельности исследуемой организации снижается в 2014 году по сравнению с предыдущим годом. В связи с этим необходимы мероприятия по повышению эффективности работы организации.

3. Разработка мероприятий по повышению эффективности формирования и использования прибыли предприятия

В виду перечисленных особенностей деятельности организации необходимо разработать мероприятия, направленные на снижение затрат.

Сделаем это на основе маржинального анализа. Для этого определим средний размер цены на продукцию организации и средние переменные затраты на единицу продукции (табл. 7).

Таблица 7 - Цены и затраты на продукцию ТОО «Назик» в 2016 г.

|

Показатели |

Средняя цена на продукцию, тенге./кг |

Средняя себестоимость продукции, кг |

Объем продаж, тыс.кг |

Выручка, тыс. тенге |

Себестоимость, тыс. тенге |

|||||

|

2015 г. |

2016 г. |

2015 г. |

2016 г. |

2015 г. |

2016 г. |

2015 г. |

2016 г. |

2015 г. |

2016 г. |

|

|

Баурсаки |

48,5 |

50,8 |

38,224 |

42,92 |

668,8 |

675,55 |

32437 |

34318 |

25564 |

28995 |

|

Лепешки |

42,8 |

48,5 |

27,35 |

30,05 |

465,9 |

470,5 |

19941 |

22819 |

12742 |

14139 |

|

Рогалики |

31,25 |

39,2 |

27,89 |

30,41 |

530,0 |

540,05 |

16563 |

21170 |

14782 |

16423 |

|

Плюшки |

35,775 |

42,82 |

31,42 |

35,91 |

845,01 |

848,32 |

30230 |

36325 |

26550 |

30463 |

|

Полуфабрикаты |

28,85 |

29,56 |

22 |

24,29 |

450,13 |

455,35 |

12986 |

13460 |

9903 |

11060 |

|

Тесто |

36,42 |

41,89 |

27,1 |

33,36 |

282,1 |

290,475 |

10274 |

12168 |

7645 |

9690 |

|

сумма |

- |

- |

- |

- |

3241,94 |

3280,3 |

122430 |

140260 |

97186 |

110770 |

Средняя цена составит:

тенге

тенге  тенге

тенге

Переменные затраты на единицу продукции составят:

тенге

тенге  тенге

тенге

Зависимость общей суммы затрат на производство от объема производства показана на рис. 2. На оси 0х откладываем объем продаж, а на оси 0у — сумму постоянных и переменных затрат.

b

A

p

Рис. 2. Определение безубыточного объема производства ТОО «Назик»

Размер и структура затрат на производство в 2015-2016 гг. представлена в таблице 8.

Таблица 8 -Структура затрат на производство ТОО «Назик» в 2015-2016 гг.

|

Статьи затрат |

Сумма, тыс. тенге. |

Доля, % |

||

|

2015 г |

2016 г. |

2015 г |

2016 г. |

|

|

На весь объем производства: |

||||

|

Постоянные затраты |

8279000 |

10568000 |

7,8 |

8,7 |

|

Переменные затраты |

97186260 |

110769920 |

92,2 |

91,3 |

|

Всего |

105465260 |

121337920 |

100 |

100 |

|

На единицу производства: |

||||

|

Постоянные затраты |

2,55 |

3,22 |

7,0 |

8,7 |

|

Переменные затраты |

29,98 |

33,77 |

93,0 |

91,3 |

|

Всего |

36,32 |

36,99 |

100 |

100 |

Проведем анализ затрат по предложенной модели методом цепных подстановок:

затраты базового периода:

3241,94∙29,98+8279=105465, 26 тыс. тенге.

3241,94∙29,98+8279=105465, 26 тыс. тенге.

базового периода, пересчитанного на фактический объем производства продукции:

3280,25∙29,98+8279=106613,56 тыс. тенге.

3280,25∙29,98+8279=106613,56 тыс. тенге.

фактические при базовом уровне постоянных затрат:

3280,25∙33,77+8279=119048,92 тыс. тенге.

3280,25∙33,77+8279=119048,92 тыс. тенге.

фактические планового периода:

3280,25∙33,77+10568=121337,92 тыс. тенге.

3280,25∙33,77+10568=121337,92 тыс. тенге.

Таким образом, при росте производства в 2016 г. ТОО «Назик» затраты предприятия выросли на 1148,3 тыс. тенге. за счет роста объемов производства, на 12435,4 тыс. тенге. за счет роста переменных затрат на единицу продукции и на 2289 тыс. тенге. за счет роста постоянных затрат.

По результатам анализа издержек предприятия выявим резервы снижения затрат. Сделаем это при помощи маржинального анализа – определим оптимальный объем производства, обеспечивающий безубыточность.

Точка безубыточности определяется при помощи формулы:

(2.12)

(2.12)

где р - цена единицы продукции,

b - уровень переменных расходов на единицу продукции;

А - абсолютная сумма постоянных расходов на весь выпуск продукции.

Находим безубыточный объем производства:

тыс. кг.

тыс. кг.

Критический размер выручки:

тыс. тенге.

тыс. тенге.

Запас финансовой прочности:

Таким образом, ТОО «Назик» необходимо обеспечивать выручку не менее, чем на 78334,1 тыс. тенге., чтобы получать прибыль, компания может снизить объем продаж на 44,1%, оставаясь при этом безубыточной.

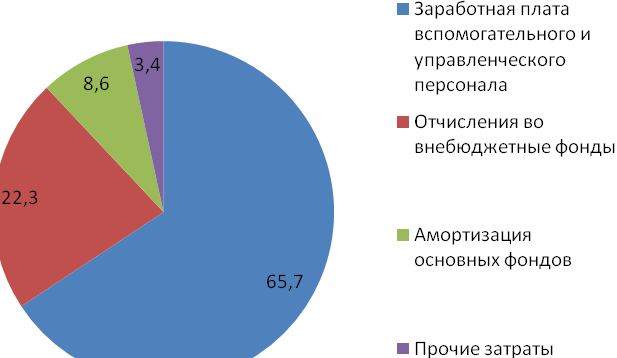

Для ТОО «Назик» удельные постоянные затраты на единицу продукции выросли на 0,9% в 2016 г. по сравнению с 2014 г. Необходимо проводить снижение постоянных затрат. Снижение отдельных статей постоянных затрат позволит уменьшить безубыточный объем производства, и, соответственно, повысить основной финансовый результат организации – прибыль. Рассмотрим структуру постоянных затрат ТОО «Назик» в 2016 году (табл. 9).

Таблица 9 - Структура постоянных затрат ТОО «Назик»

|

Элементы затрат |

2016 год |

|

|

сумма, тыс. тенге |

Удельный вес показателя, % |

|

|

1. Заработная плата вспомогательного и управленческого персонала |

6943,176 |

65,7 |

|

2. Отчисления во внебюджетные фонды |

2356,664 |

22,3 |

|

3. Амортизация основных фондов |

908,848 |

8,6 |

|

4. Прочие затраты |

359,312 |

3,4 |

|

Итого |

10568 |

100 |

Если проанализировать постоянные затраты ТОО «Назик» по элементам затрат (табл. 9), то можно увидеть, что наибольший удельный вес (65,7%) имеют затраты на вспомогательный и управленческий персонал.

ТОО «Назик» может сократить затраты на персонал на 10% за счет закупки новых машин, новое оборудование позволяет сократить затраты на персонал на 15%.

Рис. 3. Структура постоянных затрат ТОО «Назик» в 2016 г.

Снижение затрат повлечет еще и снижение отчислений во внебюджетные фонды. Общее снижение постоянных затрат составит:

(6943,143+2356,664)∙10/100=836,986 тыс. тенге.

При этом затраты на покупку оборудования составят 785,672 тыс. тенге.

Общий годовой экономический эффект составит:

836,986-785,672=51,314 тыс. тенге.

В этом случае финансовые результаты изменятся следующим образом (табл. 10).

Таблица 10 - Финансовые результаты при сокращении постоянных затрат

|

Показатели |

2016 г. |

план |

Изменения (+, -) |

|

Выручка |

140260 |

140260 |

0 |

|

Себестоимость продаж |

110770 |

109933,01 |

-836,99 |

|

Валовая прибыль |

29490 |

30326,99 |

836,99 |

|

Прибыль от продаж |

18922 |

19758,99 |

837 |

|

Прочие доходы |

2520 |

2520 |

0,00 |

|

Прочие расходы |

2141 |

2141 |

0,00 |

|

Прибыль до налогообложения |

19301 |

20137,99 |

837 |

|

Текущий налог на прибыль |

3809 |

4027,598 |

218,60 |

|

Чистая прибыль |

15492 |

16110,39 |

618,39 |

Таким образом, при снижении затрат на вспомогательный и управленческий персонал показатели прибыли увеличатся на 618,39 тыс. тенге.

Для более детального анализа эффективности предложенных мероприятий по сокращению затрат необходимо

Рассмотрим влияние изменения затрат на показатели рентабельности организации.

Таблица 11 - Расчет рентабельности деятельности ТОО «Назик» при оптимизации затрат

|

Наименование показателя |

2016 г. |

план |

Изменения (+, -) |

|

Выручка, тыс. тенге |

140260 |

140260 |

0 |

|

Себестоимость, тыс. тенге. |

109933,01 |

109933,01 |

0 |

|

Прибыль от продаж, тыс. тенге. |

18922,00 |

19758,99 |

836,99 |

|

Стоимость собственного капитала, тыс. тенге. |

19003 |

19003 |

0 |

|

Среднегодовая стоимость активов, тыс. тенге. |

38899,5 |

38899,5 |

0 |

|

Рентабельность продаж, % |

13,5 |

14,1 |

0,6 |

|

Рентабельность затратная, % |

17,2 |

18,0 |

0,8 |

|

Рентабельность собственного капитала, % |

99,6 |

104,0 |

4,4 |

|

Рентабельность активов, % |

48,6 |

50,8 |

2,2 |

Рентабельность продаж увеличилась на 0,6%, рентабельность затрат – на 0,8%, эффективность использования собственного капитала вырастет на 4,4%, а рентабельность активов вырастет на 2,2%.

Таким образом, проведенный анализ позволил выработать рекомендации по увеличению прибыли ТОО «Назик». В первую очередь это снижение затрат за счет сокращения такой статьи затрат, как заработная плата вспомогательного и управленческого персонала. Это позволит увеличить чистую прибыль на 618,39 тыс. тенге., также увеличится эффективность функционирования организации, что отражается в росте показателей рентабельности.

Заключение

Таким образом, анализ прибыли ТОО «Назик» в 2015-2016 г.г позволяет сделать следующие выводы.

За 2015-2016 гг. произошло увеличение по всем показателям прибыли: валовая прибыль выросла на 4246 тыс. тенге. или на 16,8%, прибыль от продаж выросла на 1957 тыс. тенге. или на 11,5%, прибыль до налогообложения выросла на 623 тыс. тенге. или на 3,4% и, наконец, чистая прибыль выросла на 498 тыс. тенге. или на 3,4%.

Рост валовой прибыли за счет изменения объема продаж составил 3346,555 тыс. тенге., за счет изменений в структуре продаж ТОО «Назик» прибыль организации снизилась на 3373,820 тыс. тенге., прибыль от продаж увеличилась на 16417,624 тыс. тенге. за счет роста цен на реализуемую продукцию, валовая прибыль организации снизилась на 12473,7 тыс. тенге. за счет роста себестоимости продукции.

Чистая прибыль ТОО «Назик» в 2016 г. увеличилась на 498 тыс. тенге., в том числе на 4733,826 тыс. тенге. за счет ускорения оборачиваемости оборотных активов, снизилась на 2587,47 тыс. тенге. за счет снижения рентабельности продаж, на 1648,357 тыс. тенге. за счет роста стоимости оборотного капитала.

Рентабельность организации снижалась по таким показателям, как рентабельность продаж, затратная рентабельно, рентабельность капитала, что свидетельствует о снижении эффективности финансово-хозяйственной деятельности, что в дальнейшем приведет к снижению прибыли.

Таким образом, можно отметить рост всех показателей прибыли организации, однако происходит уменьшение уровня прибыли по отношению к валовому доходу, а также показателей рентабельности продаж, затрат и активов. Все это свидетельствует о том, что эффективность деятельности исследуемой организации снижается в 2016 году по сравнению с предыдущим годом. В связи с этим необходимы мероприятия по повышению эффективности работы организации.

Список использованных источников

- Гражданский кодекс Республики Казахстан. Внесение изменений в настоящий закон. Закон РК от 16.11.2015 № 406-V.

- Налоговый кодекс Республики Казахстан. Министерство финансов РК. Закон РК от 30.11.2016 №26-6

- 100 шагов по реализации пяти институциональных реформ Главы государства Нурсултана Назарбаева. /Астана 20.05.2015 г./

- Абызова, Е.В. Управление прибылью и рентабельностью предприятия / Е.В. Абызова, Е.Ю. Рощупкин // Проблемы экономики и менеджмента. - 2016. - № 4 (56). - С. 71-73.

- Балабанов, И.Т. Основы финансового менеджмента / И.Т.Балабанов. – М.: Финансы и статистика, 2014. – 512 с.

- Бланк, И.А. Концептуальные основы финансового менеджмента / И.А. Бланк. – К.: Ника-Центр, Эльга, 2012. – 448 с.

- Есенова Г.Ж. Анализ показателей рентабельности компании / Г.Ж. Есенова, А. Киякбаева // Nauka i studia. - 2017. - Т. 3. - № -1. - С. 050-052.

- Ефимова О.В. Финансовый анализ / О.В. Ефимова. – М.: Издательство «Бухгалтерский учет», 2012. – 528с.

- Ильина Т.В. Прибыль и рентабельности предприятия - основные аспекты / Т.В. Ильинва // Вестник современных исследований. - 2017. - № 1-2 (4). - С. 41-50.

- Климова Н.В. Анализ резерва роста прибыли / Н.В. Климова // Бухучет в строительных организациях. – 2015. - № 5. – С. 40.

- Климова Н.В. Анализ факторов прибыли от продаж и оценка показателей рентабельности организации / Н.В. Климова // Бухучет в строительных организациях. – 2013. - № 7. – С. 22.

- Климова Н.В. Оценка влияния факторов на показатели рентабельности / Н.В. Климова // Экономический анализ: теория и практика. – 2015. - № 20 (227). – С. 36.

- Ковалев, В.В. Анализ хозяйственной деятельности предприятия / В.В. Ковалев, О.Н. Волкова. – М.: ПБОЮЛ М.А. Захаров, 2012. – 424 с.

- Когденко В.Г. Методика комплексного анализа показателей рентабельности по данным консолидированной отчетности / В.Г. Когденко // Экономический анализ: теория и практика. – 2014. - № 24. – С. 18.

- Крейнина М.Н. Финансовый менеджмент: Учебное пособие / М.Н. Крейнина. – М.: Дело и сервис, 2012. – 304с.

- Лысанова Я.В. Оценка рентабельности как основного показателя доходности организации / Я.В. Лысанова // Новая наука: Теоретический и практический взгляд. - 2017. - № 2-1. - С. 164-169.

- Михайловская А.В. Оценка рентабельности как основного показателя доходности / А.В. Михайловская // Новая наука: финансово-экономические основы. - 2017. - № 3. - С. 156-159.

- Парфенова М.Д. Модель построения рентабельности инвестированного капитала на основе сбалансированной системы показателей / М.Д. Парфенова // Финансовая аналитика: проблемы и решения. – 2013. - № 22. – С. 82.

- Пелькова С.В. Методика расчета основных показателей рентабельности / С.В. Пылькова, Е.С. Кошкарова// В сборнике: ИННОВАЦИИ, ТЕХНОЛОГИИ, НАУКА сборник статей международной научно-практической конференции: в 4 частях. - 2017. - С. 195-199.

- Плотникова В.В. Анализ факторов, влияющих на рентабельность консолидированного капитала / В.В. Плотникова // Финансовая аналитика: проблемы и решения. – 2013. - № 37(127). – С. 34.

- Полюшко, Ю.Н. Финансовая политика предприятия: учебное пособие / Ю.Н. Полюшко. - Казань: редакционно-издательский центр «Школа», 2015. - 132 с.

- Саакова Э.Б. Современная интерпретация показателя рентабельности совокупных активов предприятия / Э.Б. Саакова, А.В. Курицын, Н.Н. Барткова // Финансовая аналитика: проблемы и решения. – 2013. - № 10. – С. 21.

- Савицкая, Г. В. Анализ эффективности и рисков предпринимательской деятельности: Методологические аспекты: монография / Г.В. Савицкая. - М.: НИЦ ИНФРА-М, 2014. - 272 с.

- Савицкая Г.В. Проблемы детерминированного моделирования показателей рентабельности бизнеса / Г.В. Савицкая // Экономический анализ: теория и практика. – 2013. - № 46. – С. 52.

- Селезнева, Н.Н. Финансовый анализ: Учебное пособие / Н.Н. Селезнева, А.В. Ионова. - М.: ТК Велби, изд-во Проспект, 2014. – 624с.

- Стрельников Е.В. Проблемы коррекции рентабельности капитала / Е.В. Стрельников // Финансовая аналитика: проблемы и решения. – 2015. - № 35(125). – С. 20.

- Тлисова Ф.Ш. Анализ рентабельности и деловой активности предприятия / Ф.Ш. Тлисова, А.Л. Чупин // Молодежный научный вестник. - 2017. - № 1 (13). - С. 162-168.

- Трухина Т.Г. Применение системы показателей рентабельности при оценке эффективности деятельности хозяйствующего субъекта / Т.Г. Трухина, Е.А. Гурлева // Science Time. - 2017. - № 1 (37). - С. 409-413.

- Ульянкин А.В. Влияние факторов инновационной активности на рентабельность предприятия / А.В. Ульянкин // Креативная экономика. - 2014. - № 6 (78). - С. 45-49.

- Шеремет, А.Д. Комплексный анализ хозяйственной деятельности / А.Д. Шеремт. – М.: ИНФРА-М, 2014. – 415 с.

ПРИЛОЖЕНИЯ

Отчет о финансовых результатах в 2016 г.

2016 2015

- Понятие, принципы и основании юридической ответственности за правонарушение в сфере предпринимательской деятельности

- Банкротство страховых организаций (Общие аспекты банкротства страховых организаций)

- Понятие и виды наследования. Особенности наследственных правоотношений

- Социально-психологические аспекты управления персоналом в условиях кризиса (СОЦИАЛЬНО-ПСИХОЛОГИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ПЕРСОНАЛОМ НА ПРЕДПРИЯТИИ)

- Политика управления персоналом в условиях смены стратегии предприятия

- ФОРМИРОВАНИЕ СИСТЕМЫ УПРАВЛЕНИЯ ЧЕЛОВЕЧЕСКИМИ РЕСУРСАМИ ООО «ВЕЛТА-МЕНЕДЖМЕНТ»

- Особенности политики психологической поддержки персонала корпораций.

- Профилактика угрозы переманивания кадров. Переманивание персонала как наиболее распространенная форма реализации угроз кадровой безопасности современной организации

- Консалтинговые агентства на рынке труда. Теоретические аспекты исследования кадрового консалтинга на рынке труда

- Характеристика СОМ-сервера

- Нотариальные действия (Классификация нотариальных действий.)

- История развития патентного права в России и зарубежом.