Управление рентабельностью организаций гостиничного, ресторанного бизнеса (анализ организации управления гостиницей)

Содержание:

ВВЕДЕНИЕ

Актуальность данной темы заключается в том, что разработка мероприятий по совершенствованию управления доходностью гостиничного предприятия способствуют повышению уровня ее рентабельности, а это укрепление ее финансового положения, а, следовательно, увеличение денежных средств, которые могут быть направлены на развитие гостиничного бизнеса.

Повышение доходности гостинцы становиться главной задачей ее руководства, так как сфера гостеприимства продолжает оставаться одним из динамично и интенсивно развивающихся секторов мировой и российской экономики. По оценкам Всемирной туристской организации (ЮНВТО), в России ежегодный темп роста количества прибытий составляет примерно 7,3%, темп роста доходов превышает 16%, расходов – 14%. К 2020 г. ожидается прибытие в Россию 30,5 млн. туристов. Высокая динамика, особенности и направления современного этапа развития сферы гостеприимства обусловили значительную дифференциацию услуг размещения.

Определяющим фактором, способствующим развитию гостиничного сектора индустрии гостеприимства, является структура туристского потока, поскольку именно она определяет объем и качественные характеристики спроса на гостиничный вид размещения.

Удовлетворение меняющихся потребностей клиентов и стимулирование повторных обращений за предоставление им гостиничных услуг – важнейшие направления в деятельности гостиничных организаций во всех странах мира. Развитие средств телекоммуникаций, массовой информации и связанных с ними технологий, способствуют росту ожиданий со стороны клиентов в отношении качества обслуживания, профессионализма работников, разнообразия предлагаемых гостиничных услуг.

Поэтому, в современном гостиничном бизнесе жесткую конкурентную борьбу выдерживают только гостиницы, которые могут предложить своим клиентам высококачественное обслуживание, а это невозможно без использования новых подходов к менеджменту, маркетингу и внедрения передовых технологий.

Целью исследования является разработка рекомендаций по повышению доходности гостиницы «Щелково-Гостиница» как основное направление повышения рентабельности.

Задачи исследования:

- рассмотреть теоретические аспекты управления доходностью гостиничного предприятия как направление повышения его рентабельности;

- провести анализ доходности гостиницы «Щелково-Гостиница»;

- разработать мероприятия и провести оценку экономической эффективности.

Объект исследования – гостиница «Щелково-Гостиница».

Предмет исследования – методика управления доходностью гостиничного предприятия.

Методы исследования: анализ научной литературы, статистический анализ, сравнительный анализ.

Ожидаемые результаты исследования: повышение потока клиентов в гостиницу в сезон и межсезонье, повышение объемов продаж услуг в гостинице, повышение уровня рентабельности гостиницы.

В работе будет использоваться научная литература отечественных и зарубежных авторов, статистические данные.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ДОХОДНОСТЬЮ ГОСТИНИЧНОГО ПРЕДПРИЯТИЯ КАК НАПРАВЛЕНИЕ ПОВЫШЕНИЯ ЕГО РЕНТАБЕЛЬНОСТИ

1.1 Гостиница как объект управления доходностью

Гостиница – сложный хозяйственный и имущественный комплекс (здание или часть здания, оборудование и иное имущество), предназначенный для производства и предоставления услуг (гостиничного продукта) [15, с. 54]

Выделяются две главные группы гостиниц: для постоянного и для временного проживания, которые в свою очередь подразделяются на: транзитные гостиницы, обслуживающие любой контингент в условиях кратковременной остановки; гостиницы делового назначения, обслуживающие лиц, находящихся в деловых поездках и командировках; гостиницы для отдыха, т.е. туристские, курортные и др.

В международной практике принята стандартная классификация средств размещения, в соответствии с которой они делятся на коллективные и индивидуальные.

Коллективные средства размещения в свою очередь делятся на предприятия гостиничного типа и специализированные предприятия.

Предприятия гостиничного типа – объекты, состоящие из номеров, количество которых превышает определенный минимум (7-10), сгруппированные в классы и категории в соответствии с услугами и стандартами страны, имеющие единое руководство и предоставляющие разнообразные гостиничные услуги (гостиницы, отели, мотели, гостиницы квартирного типа, клубы-отели, пляжные и курортные гостиницы, пансионаты и т.д.).

К коллективным средствам размещения также относятся туристские общежития, меблированные комнаты и другие заведения, которые предоставляют ограниченные услуги (например, проживание, включая уборку номера).

Специализированные средства размещения – объекты, которые выполняют не только услуги размещения, но и еще какую-либо другую специализированную функцию.

Индивидуальные средства размещения – квартиры, комнаты в квартирах, дома, коттеджи, сдаваемые внаем. [16, с. 75]

Гостиничные предприятия классифицируют по различным критериям. Наиболее употребляемые среди них: уровень комфорта, вместимость номерного фонда, функциональное назначение, месторасположение, продолжительность работы, обеспечение питанием, продолжительность пребывания, уровень цен, форма собственности.

Гостиничное предприятие это в целом хозяйствующий субъект целью которого является извлечение прибыли за счет предоставления услуг. Прибыль гостиничного предприятия представлена финансовым результатом деятельности.

Доходность гостиничного предприятия характеризуется суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует гостиничное предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности – одна из основных задач гостиничного предприятия.

Доходность – это та сумма прибыли или убытка, которая была получена в отчетном периоде от реализации продукции, оказания услуг и производства работ, а также прочих хозяйственных операций. На рис. 1. представлен алгоритм формирования доходности гостиничного предприятия. Данный показатель является предметом внимания большого круга участников рынка, имеющих интерес к стабильной работе предприятия, и главным критерием, дающим оценку коммерческой деятельности.

Выручка (нетто) от реализации продукции, товаров, услуг

Валовая (маржинальная) прибыль

Производственная себестоимость реализованных услуг

Финансовый результат от реализации продукции, товаров, услуг

Управленческие и коммерческие расходы отчетного периода

Сальдо операционных и внереализационных доходов и расходов

Общий финансовый результат отчетного периода (прибыль до налогообложения)

Налог на прибыль и другие иные платежи

Прибыль от обычной деятельности

Чрезвычайные доходы и расходы

Чистая прибыль

Капитализированная (нераспределенная) прибыль

Потребленная прибыль

Рисунок 1 - Структурно-логическая модель формирования доходности гостиничного предприятия

Доходность гостиничного предприятия зависит от ряда факторов:

- эффективности использования ресурсов производства;

- соблюдения дисциплины платежей и условий договоров;

- изменения цен на товарных и сырьевых рынках сбыта и т.д. [2, с. 77]

Доходность также зависит от суммы полученных доходов.

Современная экономическая мысль рассматривает прибыль как доход от использования факторов производства, т.е. труда, земли и капитала. Отрицая прибыль как результат эксплуатации, присвоения неоплаченного наемного труда, можно выделить следующие определения прибыли. Во-первых, прибыль – это плата за услуги предпринимательской деятельности. Во-вторых, прибыль – это плата за новаторство, за талант в управлении фирмой. В-третьих, прибыль – это плата за риск, за неопределенность результатов предпринимательской деятельности. Риск может быть связан с выбором того или иного управленческого, научно-технического или социального решения, с тем или иным вариантом природно-климатических условий. Результаты риска могут быть кардинально различны – большая прибыль и, наоборот, ее уменьшение или даже разорение фирмы. В-четвертых, это так называемая монопольная прибыль. Она возникает при монопольном положении производителя на рынке или при естественной монополии. Монопольная прибыль по большей части неустойчива. [4, с. 25]

Предпринимательство является специфическим фактором, так как в отличие от капитала и земли – неосязаемо и не выступает в материально-вещественной форме. Поэтому с данных позиций довольно трудно определить количественно полученную предприятием прибыль.

Прибыль как экономическая категория выступает:

- в качестве целевого ориентира деятельности гостиничного предприятия;

- результативным оценочным показателем деятельности гостиничного предприятия;

- источником развития предприятия и финансирования его деятельности.

Являясь оценочным показателем, прибыль характеризует совокупную эффективность использования всех ресурсов предприятия.

Наличие прибыли позволяет удовлетворить экономические интересы государства, предприятия, работников, собственников. [5, с. 77]

Наличие прибыли для удовлетворения экономических интересов государства обеспечивается через уплату налогов, которые затем государство использует для решения социальных задач.

Экономические интересы предприятия заключаются в увеличении доли прибыли, остающейся в его распоряжении и направляемой на его развитие.

Интересы работников в увеличении прибыли связаны с созданием дополнительных возможностей для их материального стимулирования.

Собственники тоже заинтересованы в росте прибыли, так как рост прибыли означает увеличение ресурсов их собственности и увеличение получаемых ими дивидендов.

В микроэкономике понятие прибыль определяется как величина, определяемая как разница между общей выручкой и общими издержками, разница между доходами и расходами.

Являясь важнейшей экономической категорией и основной целью деятельности любой коммерческой организации, прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет ряд функций:

- инвестиционная – поскольку ожидаемая прибыль является основой принятия инвестиционных решений;

- результативная – фактически полученная прибыль оценивает эффективность деятельности предприятия;

- финансирующая – часть полученной или ожидаемой прибыли определяется в качестве источника самофинансирования предприятия;

- стимулирующая – полученной или ожидаемой прибыли может быть использована в качестве источника материального вознаграждения работников предприятия и выплат дивидендов владельцам капитала.

Доходность является значимым критерием для привлечения инвесторов, партнеров по совместному ведению бизнеса, а также кредиторов. Формирование финансовых результатов организации производится исходя из доходов, полученных от основной и вспомогательной деятельности. [6, с. 17]

На основе аналитического бухгалтерского учета выводится показатель валовой прибыли. Он является разницей, полученной в результате вычета объема выручки и себестоимости реализованных услуг, управленческих и коммерческих расходов.

1.2 Управление доходностью гостиничного предприятия

Одна из самых сложных проблем, возникающих в области управления предприятиями по оказанию гостиничных услуг, является проблема согласования спроса и предложения. Ежедневно менеджмент гостиницы сталкивается с фактической недогрузкой номеров, несмотря на высокий предварительный спрос. Такая ситуация приводит к недополучению прибыли [11, с. 54].

Как правило, эта проблема вытекает из неэффективного регулирования системы предварительного бронирования номеров гостиницы и системы ценообразования. Современным средством ее разрешения служит метод управления доходностью, так называемый Yield management. Суть метода заключается в определении лучшей ценовой политики для достижения оптимального значения прибыли предприятия, получаемой за счет реализации продукта. Основой метода является прогнозирование спроса по каждому микросегменту рынка в масштабах реального времени с применением модели оптимизации. Применительно к гостиничному предприятию метод используется для распределения гостиничных мест между потребителями для достижения оптимального совокупного дохода. [5, с. 66]

В общемировой практике предпосылками возникновения метода управления доходностью стали:

- возрастающее влияние потребителей, предъявляющих спрос на услуги лучшего качества по минимальной цене;

- динамичное развитие рынка, требующее высокой степени адаптации к его изменениям;

- необходимость получения наибольшей прибыли от деятельности предприятия;

- появившиеся возможности использования и обработки большого объема информации.

Эффективность применения метода гостиничными предприятиями обуславливается следующими особенностями их функционирования:

- ограниченные возможности гостиниц по предложению услуг;

- возможность сегментации клиентской базы;

- несохраняемость услуг. Затраты на непроданный сегодня номер не могут быть возмещены за счет последующих продаж;

- существенные колебания спроса на услуги гостиничных предприятий;

- малая доля переменных издержек в общем объеме затрат гостиницы;

- предварительное бронирование номеров до момента оказания услуги, как дополнительное средство согласования спроса и предложения.

Упрощенно метод управления доходностью можно представить в виде последовательных этапов:

- сбор данных о функционировании рынка услуг, данных о клиентах гостиницы и бронированиях;

- анализ данных и оценка текущего спроса;

- прогнозирование наличия номеров на конкретную дату;

- формирование предложения о стоимости номеров и возможности их бронирования;

- оценка результатов.

Гостиница, использующая технологию YM, предлагает одни и те же номера по разным ценам, стремясь к состоянию, когда клиент покупает номер по максимально высокой цене, которую только он готов заплатить. Yield Management направлен на максимизацию двух источников доходности гостиничного предприятия: объема продаж и цены за единицу производимых им услуг. Наибольшую эффективность метод управления доходами демонстрирует при наличии высокой конкуренции на рынке и высокой загрузке гостиниц. [10, с. 25]

На практике осуществление YM возможно либо с помощью задания жестких параметров для перехода на новые ставки, либо с использованием интеллектуального анализа данных для исследования взаимозависимости «спрос-предложение» за длительный период времени работы гостиницы и задания ценовых порогов на основе этого исследования. Очевидно, что для второго подхода необходимо использование современных компьютерных технологий с целью создания собственной экспертной системы, как основы для принятий решений.

Управление доходностью гостиничного предприятия возможно с помощью использования инструментов:. [12, с. 66]

- Дифференцированное ценообразование гостиницы предусматривает использование различных тарифов для разных сегментов потребителей.

Как правило, максимальная базовая цена устанавливается для клиентов, осуществляющих покупку услуг «от стойки» без предварительного бронирования, остальные тарифы зависят от складывающегося соотношения «спрос – предложение». Оптимизация цены может осуществляться на основе сопоставления двух так называемых «профилей бронирования», которые соответственно характеризуют среднестатистическое количество бронирований за каждый интервал времени до фактической даты и количество бронирований на фактическую дату. В случае расхождения этих кривых должны приниматься меры по ценовому регулированию количества бронирований;

- Система распределения квот для сбытовых партнеров гостиницы.

В настоящее время, когда в большинстве гостиниц отсутствует возможность бронирования и подтверждения номеров в режиме «он-лайн», туроператоры и другие посреднические организации вынуждены брать квоты для своих клиентов, неся при этом финансовые или иные обязательства. Предварительное распределение квот по фиксированным ценам ограничивает возможности менеджмента отеля изменять предложение, следуя за изменениями спроса. Таким образом, формируя предложение по квотам, необходимо точное прогнозирование рыночной ситуации, в противном случае, при высоком спросе, гостиница понесет убытки. Управление квотами требует от менеджмента гостиницы проявления тактичного и уважительного отношения к своим партнерам, чтобы сохранить хорошие деловые отношения и репутацию надежного поставщика услуг. С развитием системы автоматического бронирования потребность в использовании квот отпадет;

- Сохранение части гостиничного фонда для осуществления поздних бронирований и продаж «от стойки».

Часть клиентов гостиницы может осуществлять бронирование мест в последний момент или вообще обойтись без бронирования. Очевидно, что эта категория обладает максимальной заинтересованностью в получении услуги и наименее чувствительна к размеру цены. Таким образом, предоставление услуг подобным клиентам принесет максимальный доход гостиничному предприятию. Однако для определения возможного потенциального спроса со стороны таких гостей, отелю необходимо точное прогнозирование, так как в противном случае, это грозит наличием свободных номеров при потенциальном спросе на них.

В случае не заселения забронированного номера или поздней отмены бронирования, отель несет убытки, поэтому он вправе их компенсировать за счет не приехавшего гостя, вводя штрафные санкции. Размер подобных штрафов определяется исходя из остроты ситуации, но во многих случаях он тем больше, чем ниже была стоимость номера, установленная для этой категории клиентов.

- Избыточное бронирование или overbooking.

Для предотвращения возможных убытков, возникающих при не продаже номеров в связи с поздней отменой бронирования или не приездом гостей, отель может осуществлять бронирование сверх того количества номеров, которым он в действительности располагает. При этом риск не продажи номера значительно снижается, однако существует риск приезда всех гостей, забронировавших номер. В таких случаях менеджмент отеля должен сделать все возможное, чтобы успокоить гостя, предоставить ему альтернативное размещение и различные компенсации.

- Остановка продаж номеров (stop-sale)

Данный инструмент применяется в случае, когда гостиница располагает номерами различной ценовой категории. Для стимулирования продаж более дорогих номеров, менеджмент отеля может остановить продажи номеров базовой категории. Также, в случае заключения долгосрочных договоров с корпоративными клиентами, гостиница может гарантировать только предоставление номеров, без указания категории. Таким образом, менеджмент отеля может повысить среднюю стоимость продаваемых номеров.

- Выравнивание загрузки номеров в периоды, граничащие с периодом высокого спроса.

Такая техника осуществляется с помощью подтверждения бронирований на более длительный срок, чем период высокой загрузки. Например, при повышенном спросе только в будние дни, отель принимает бронирование на эти дни при условии, если срок проживания распространяется на и выходные.

- Отмена обязательства подтверждения контрактной цены до последнего номера

Как правило, при заключении долгосрочных контрактов с корпоративными клиентами, гостиница берет на себя обязательство подтверждать контрактную низкую цену до продажи последнего номера. Это обязательство гостиница выполняет даже при высоком спросе и возможности продажи этих номеров по более высокой цене. Поэтому для получения более высокой прибыли при заключении контрактов менеджменту отеля следует предусмотреть возможность прекращения продаж корпоративным клиентам и предложение этих номеров в открытой продаже по более высокой цене.

- Предложение номеров повышенной ценовой категории.

Персонал отеля может предлагать гостю, осуществляющему покупку услуг «от стойки», занять номер более высокой категории, чем он запрашивает. Следует отметить, что подобная продажа требует от сотрудников отеля специальных навыков, позволяющих действовать предельно деликатно, чтобы избежать негативной реакции гостя.

Анализируя рыночную ситуацию в сфере гостиничных услуг России можно отметить следующее:

- спрос на гостиничные услуги в большинстве регионов России, за исключением курортных и туристических центров, оказывается неэластичным, в связи с тем, что гости прибывают туда преимущественно с деловыми целями. Это обстоятельство, а также отсутствие на рынке субститутов, способствует установлению гостиницами довольно высоких цен, которые в большинстве случаев не подтверждаются качеством предоставления услуг;

- в туристических и курортных центрах, где спрос превышает предложение, практически не применяется гибкая ценовая политика;

- в большинстве регионов цены на гостиничные услуги складываются стихийно. В условиях, когда конкуренция на рынке невелика, операторы могут устанавливать произвольно высокую цену, пользуясь своим преимущественным положением на рынке;

- существует значительное отличие стоимости стандартных номеров от стоимости номеров повышенной комфортности, что говорит о высоком спросе на улучшенное предложение. Во многих случаях это наблюдается в гостиницах уровня 2–3*, в которых разница в цене доходит до 100 %, что дает возможность говорить о несоответствии уровня цен уровню комфорта.

Учитывая развитие рынка гостиничных услуг в России, намечающийся выход на рынок международных операторов, и обострение конкурентной борьбы, можно предположить, что в недалеком будущем российские гостиницы вынуждены будут изменить свои управленческие стратегии. Они уже не смогут следовать политике высоких цен, так как это грозит потерей доли рынка, которую займут международные сети, предлагающие при той же цене более высокое качество продукта. Снижение же средней цены продажи вынудит менеджмент гостиниц изменять стратегии управления и применять новейшие технологии по увеличению доходности.

ГЛАВА 2. АНАЛИЗ ДОХОДНОСТИ ГОСТИНИЧНОГО ПРЕДПРИЯТИЯ «ЩЕЛКОВО-ГОСТИНИЦА»

2.1 Общая характеристика гостиницы

Гостиница «Щелково-Гостиница» входит в единый ансамбль зданий Института Повышения Квалификации руководителей и специалистов ракетно-космической промышленности «ИПК Машприбор», построенного в 1989 году.

Организационно-правовая форма/форма собственности: Открытое акционерное общество «Гостиница Щелково-Отель».

Гостиница располагает номерным фондом в 174 номера с высоким уровнем оснащения и качеством предоставляемых услуг. Структура номерного фонда следующая: 105 стандартных, 56 улучшенных, 12 люксов, 1 апартаменты. В каждом номере: ванная комната, система центрального кондиционирования, ТВ (российские и иностранные спутниковое каналы), телефон, возможность подключения к Интернету, холодильник или мини-бар. В номерах высших категорий – дополнительные удобства и оборудование. Из окон открываются панорамные виды города. Тишина, удобная комфортабельная мебель, уютные холлы располагают как к плодотворной работе, так и спокойному отдыху.

Гостиница «Щелково-Отель» осуществляет свою деятельность на двух основных рынках (многосегментация): рынок въездного и внутреннего туризма.

Рынок въездного туризма:

Группы и индивидуальные туристы из дальнего зарубежья – (18,57%).

По цели поездки: туризм, деловые поездки; по географической сегментации: основными гостями гостиницы являются гости из таких стран как: Италия (3,38%), Арабские Эмираты (11,7%) и другие страны(8,32%).

Рынок внутреннего туризма:

Группы и индивидуальные туристы из РФ и стран СНГ – 81,43%, а так же постоянные клиентами гостиницы являются учащиеся Института Повышения Квалификации г. Щелково (по цели поездки: деловые поездки; по географической сегментации: основными гостями гостиницы являются гости из различных регионов РФ и таких стран СНГ как Украина, Белоруссия, Казахстан и т.д.)

Возможные факторы, которые могут негативно повлиять на сбыт продукции (работ, услуг) и возможные действия гостиницы по уменьшению такого влияния за данный период не выявлены, но при изменении экономической стабильности в каком либо сегменте, возможно резкое сокращение доли от данного региона, что негативно скажется на загрузке гостиницы. Поэтому особенно важны работы по расширению рынка сбыта, ведущиеся гостиницей. Рассмотрим сегментацию рынка туристов в нижеприведенных рисунках:

Рисунок 2- Сегментация туристов по видам поездок

Рисунок 3- Сегментация туристов по половому признаку

Рисунок 4 - Сегментация туристов по возрасту

Рисунок 5 - Сегментация гостей по доходам

ОАО «Гостиничный комплекс «ЩЕЛКОВО-ОТЕЛЬ» на сегодняшний день является крупным отелем Подмосковья, совмещающий возможность размещения одновременно около 500 человек, проведения конференций с участием более 200 человек и организации питания собственными силами для всех гостей в границах единого здания.

ОАО «Гостиничный комплекс «ЩЕЛКОВО-ОТЕЛЬ» сотрудничает со многими туроператорами и конгрессными ассоциациями. Активное взаимодействие с ними и другими крупными участниками рынка г. Щелково делает гостиницу «ЩЕЛКОВО-ОТЕЛЬ» одним из крупнейших предприятий в области делового и познавательного туризма Москвы и Подмосковья.

Наличие оздоровительного комплекса и универсального Конференц-зала делает гостиницу «ЩЕЛКОВО-ОТЕЛЬ» еще и культурно-развлекательным центром г. Щелково.

В соответствии с решениями, принятыми директором, приоритетными направлениями деятельности Общества являются:

- В2В – сокращение от английских слов «business to business», в буквальном переводе – бизнес для бизнеса. Это сектор рынка, который работает не на конечного, рядового потребителя, а на такие же компании, то есть на другой бизнес.

- дальнейшее развитие бизнес направлений деятельности, а именно в области познавательного туризма, делового туризма;

- совершенствование всех оказываемых услуг для предложения на рынке высококачественного и конкурентоспособного продукта, соответствующего массовым ожиданиям клиентов;

- диверсификация услуг в едином комплексе обслуживания, в целях увеличения управляемости и эффективности бизнеса, в том числе расширение спектра телекоммуникационных услуг и услуг в области развлечений;

- оптимизация управленческих и административных функций;

- внедрение передовых управленческих технологий;

- сокращение расходов за счет внедрения новых систем учета;

- развитие систем безопасности.

В г. Щелково при сохраняющемся дефиците номерного фонда на рынке въездного, познавательного и делового туризма складываются хорошие перспективы для роста доходов от продажи номеров под размещение. Но дальнейшее увеличение цен на размещение увеличит для потребителя стоимость тур пакета в целом, что уже сейчас негативно сказывается на динамике объемов данного сегмента. Поэтому, для сохранения объемов продаж необходимо укреплять связи с крупными поставщиками, гарантирующими постоянную загрузку. Наиболее важно постоянно поддерживать номерной фонд и другие подразделения гостиницы, участвующие в обслуживании гостей, на уровне современных гостиниц аналогичного класса для выдерживания конкурентно способности гостиницы на прежнем уровне. Так же требуется постоянный контроль правильного соотношения цен на предоставляемые услуги с ожидаемым качеством услуг.

В сфере делового туризма важно соответствие самым высоким требованиям конгрессных технологий. Постоянное обновление Конференц-зала и увеличение общего набора услуг позволит остаться ведущим предприятием на конгрессном рынке, при условии поддержания Обществом своего уникального преимущества – возможности размещения всех участников мероприятий. Для этого необходимо продолжить совмещать приоритеты при выборе клиентов на размещение.

Самым ответственным в гостиничном хозяйстве, бесспорно, является подразделение, заведующее номерным фондом. Весь успех гостиницы, даже если доходы ресторана и оказывают на него позитивное действие, полностью зависит от того, насколько прибыльным и успешным является этот сектор. Доходы от продажи размещения составляют от 50% до 70% всех доходов предприятия и дают 70%-80% чистой прибыли.

Служба управления номерным фондом включает в свой состав подразделения и персонал, играющий важную роль в процессе регистрации прибытия и организации размещения клиента в гостинице. К подразделению номерного фонда обычно относят сотрудников службы приема и размещения и подразделений хозяйственного обеспечения и обслуживания гостиницы, а также так называемый обслуживающий персонал в униформе гостиницы: администраторов, носильщиков.

Более половины всех клиентов гостиницы перед приездом предварительно бронируют номера. Процедура бронирования может быть осуществлена по телефону, а также через коммерческих представителей гостиницы (турагентов и туроператоров), почтой, факсом, электронной почтой и другими коммуникационными средствами. Отдел бронирования ответственен за получение и обработку запросов на будущие услуги проживания. Цель: максимизировать загрузку номерного фонда и соответственно доход гостиницы.

Дифференциация клиентов гостиницы показана в нижеприведенном рисунке 6.

Рисунок 6 - Дифференциация клиентов гостиницы

Сегмент «Служба приема и размещения» означает то, что заявка на бронирование была принята сотрудником этой службы.

«Контракты» заключаются между Отделом продаж и другими организациями (крупными корпорациями, туристическими компаниями)

«Спец. Пакеты» – это различные специальные предложения, связанные с определенными событиями, такими как, Новый год, 8 марта, 23 февраля, свадьба.

Заявки на групповое бронирование поступают из Отдела продаж в Отдел бронирования.

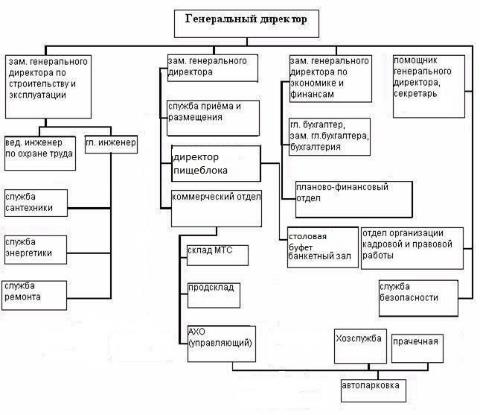

2.2 Анализ организации управления гостиницей

Организационная структура гостиницы отражением полномочий и обязанностей, которые возложены на каждого его работника. Она представлена на рисунке 7.

Общее собрание акционеров

Рисунок 7 - Организационная структура управления гостиницы «Щелково-Отель»

Высший орган управления – Общее собрание акционеров;

Единоличный исполнительный орган – Генеральный директор

Общие решения стратегического характера принимаются владельцами предприятия и генеральным директором. Стратегической целью предприятия, которая определяется самими владельцами является ориентация на прием и обслуживание в основном бизнес туристов. Гостиница предоставляет питание своим гостям в столовой, расположенном в гостинице.

Генеральный директор является посредником между владельцами

Отдел Кадров. Персонал отдела занимается тем, что пытается правильно организовать работу всего персонала гостиницы, рационально распределить имеющийся персонал, нанимает новый персонал, выполняет функции профсоюза, пытается разрешить все конфликтные ситуации, предотвратить их появление.

Отдел продаж. Занимается планированием загрузки. Заключение договоров с компаниями. Организация групповых бронирований.

Финансовый отдел. Система взаиморасчетов с клиентами, осуществляющих оплату услуг по безналичному расчету. Финансовые операции внутри гостиницы. Финансовое планирование.

Хозяйственный отдел. Обслуживание номерного фонда (уборка, стирка, глажение), уборка общественной территории, уборка служебных помещений.

Отдел «Пищеблока». Организация питания (регулярное, банкеты) как гостей, так и персонала.

Кухня. Организация и ответственность за количество и качество приготовляемой пищи.

Инженерный отдел. Организация бесперебойного функционирования систем электроснабжения, водоснабжения, вентиляции, отопления. Устранение неполадок.

Отдел информационных технологий. Организация бесперебойного функционирования информационных систем, оргтехники, системы коммуникаций.

Отдел спортивной активности. Отвечает за оздоровительный комплекс, а также за развитие прилегающей к гостинице территории.

Отдел закупок. Закупки. Складирование. Распределение/расход ресурсов.

Служба безопасности. Охрана гостей и персонала гостиницы.

Таблица 1

Динамика и структура численности персонала ОАО «Щелково-Отель» за 2016-2017 г.г

|

Категория персонала |

Численность, чел. |

Удельный вес, % |

Отклонения |

|||

|

2016 |

2017 |

2016 |

2017 |

Чел. |

% |

|

|

Руководители |

12 |

13 |

27,27% |

28,89% |

1 |

108,33% |

|

Специалисты |

5 |

6 |

11,36% |

13,33% |

1 |

120,00% |

|

Служащие |

12 |

10 |

27,27% |

22,22% |

-2 |

83,33% |

|

Рабочие, в т.ч. |

15 |

16 |

34,09% |

35,56% |

1 |

106,67% |

|

– основные |

10 |

12 |

22,73% |

26,67% |

2 |

120,00% |

|

– вспомогательные |

5 |

4 |

11,36% |

8,89% |

-1 |

80,00% |

|

Итого персонала |

44 |

45 |

100 |

100 |

1 |

102,27% |

Таким образом, рост численности персонала составил 1 человек.

Ни какой из отделов не функционирует автономно. Действия всех отделов скоординированы. В гостинице существует не только вертикальная связь внутри отделов, но и очень развита неформальная горизонтальная связь между отделами.

2.3 Анализ финансовых результатов гостиницы

Проведем анализ основных показателей деятельности ОАО «Щелково-Отель» за 2016 – 2017 гг. в таблице 2.

Источниками информации послужили данные финансовой отчетности гостиницы.

Таблица 2

Основные показатели финансово – хозяйственной деятельности ОАО «Щелково-Отель» за 2016 – 2017 гг

|

2015 год |

2016 год |

2017 год |

Измене-ние (+,-) |

Темп роста, % |

|

|

Выручка, тыс. руб. |

508446 |

1422733 |

723800 |

-698933 |

50,87 |

|

Себестоимость, тыс. руб. |

499231 |

1416808 |

628943 |

-787865 |

44,39 |

|

Управленческие расходы, тыс. руб. |

- |

- |

78755 |

+78755 |

- |

|

Прибыль, тыс. руб. |

9215 |

5925 |

16102 |

+10177 |

271,76 |

|

Рентабельность работ, % |

1,82 |

0,42 |

2,22 |

+1,8 |

528,57 |

|

Остатки основных фондов на конец года, тыс. руб. |

1646 |

7819 |

19868 |

+12049 |

254,09 |

|

Остатки оборотных активов на конец года, тыс. руб. |

616647 |

1153569 |

919110 |

-234459 |

79,67 |

|

Дебиторская задолженность, тыс. руб. |

445940 |

1095018 |

678801 |

-416217 |

62,24 |

|

Оборачиваемость оборотных активов, обор. |

0,96 |

1,23 |

0,79 |

-0,44 |

64,23 |

|

Чистая прибыль, тыс. руб. |

6646 |

13806 |

21510 |

+7704 |

155,80 |

|

Рентабельность основной деятельности, % |

0,42 |

0,97 |

2,97 |

+2,00 |

306,18 |

Анализ основных показателей деятельности ОАО «Щелково-Отель» за 2016 – 2017 гг. показал, что в анализируемом периоде наблюдается снижение выручки от с 1 422 733 тыс. руб. до 723 800 тыс. руб. или на 49,13 % в 2017 году по сравнению с 2016 годом. Себестоимость также снизилась на 55,61 % и составила 628 943 тыс. руб. в 2017 году.

Финансовые результаты деятельности организации характеризуются суммой полученной прибыли, она увеличилась за 2017 год по сравнению с 2016 годом на 10177 тыс. руб. или на 171,76 %.

Рентабельность продаж в 2017 г. по сравнению с 2016 г. увеличивается с 0,42 % до 2,22 %. Увеличение рентабельности работ может означать увеличение спроса на услуги, конкурентоспособности организации. На рост рентабельности также повлияло сокращение себестоимости услуг.

Конечный результат деятельности организации – чистая прибыль возросла с 13 806 тыс. руб. до 21 510 тыс. руб., что является положительным фактором, и говорит об отсутствии риска банкротства.

Стоимость основных средств в 2016 году составляла 7 819 тыс. руб. В 2017 году ОАО «Щелково-Отель» увеличило основные средства до 19 868 тыс. руб., так как введено в эксплуатацию различное оборудование.

Напротив, среднегодовая стоимость оборотных активов в течение анализируемого периода заметно снизилась с 1 153 569 тыс. руб. в 2016 году до 919 110 тыс. руб. в 2017 году. Оборотные средства составляют основу деятельности организации, но все же наличие большой дебиторской задолженности оценивается отрицательно. Сокращение оборачиваемости оборотных активов говорит о неэффективности их использования и о риске потери ликвидности.

Рентабельность основной деятельности в 2017 году по сравнению с 2016 годом повысилась с 0,97 % до 2,97 %. Это свидетельствует о повышении эффективности основной деятельности ОАО «Щелково-Отель».

В ходе диагностики баланса определим темп прироста наиболее значимых статей (групп) баланса, выявим позитивные и негативные тенденции изменения значений основных статей баланса. Так, анализ динамики и структуры активов ОАО «Щелково-Отель» за 2015 – 2017 гг. представлен в таблице 3.

Таблица 3

Динамика и структура активов ОАО «Щелково-Отель» за 2015 – 2017 гг

|

Наимено-вание вида активов |

Абсолютные значения на конец периода, тыс. руб. |

Удельный вес, % |

Изменения абсолютных значений, тыс. руб. |

Изменения удельного веса, % |

||||||

|

2015 г. |

2016 г. |

2017 г. |

2015 г. |

2016 г. |

2017 г. |

2016 г. к 2015 г. |

2017 г. к 2016 г. |

2016 г. к 2015 г. |

2017 г. к 2016 г. |

|

|

1.Внеобо-ротные активы |

1646 |

7819 |

19868 |

0,27 |

0,67 |

2,11 |

+6173 |

+12049 |

+0,4 |

+1,44 |

|

2.Оборот-ные активы |

616647 |

1153569 |

919110 |

99,73 |

99,33 |

97,89 |

+536922 |

-234459 |

-0,4 |

-1,44 |

|

ИТОГО |

618293 |

1161388 |

938978 |

100,0 |

100,0 |

100,0 |

+543095 |

-222410 |

- |

- |

Из таблицы видно, что в 2016 г. по сравнению с 2015 г. общая величина активов ОАО «Щелково-Отель» увеличилась на 543 095 тыс. руб. Основное влияние на это изменение оказал рост оборотных активов на 536 922 тыс. руб., а также внеоборотных активов – на 6 173 тыс. руб. Структура активов изменилась следующим образом: доля внеоборотных активов увеличилась на 0,4 % и составила на конец 2016 года 0,67 %, соответственно на такую же величину уменьшилась доля оборотных активов и составила на конец 2016 года 99,33 %.

В 2017 г. по сравнению с 2016 г. общая величина активов ОАО «Щелково-Отель» снизилась на 222 410 тыс. руб. Удельный вес внеоборотных активов вырос до 2,11 %, доля оборотных активов снизилась с до 97,89 %.

Таким образом, в течение анализируемого периода наблюдается динамика роста внеоборотных и оборотных активов, т.е. всего имущества предприятия.

Структура пассива баланса подразделяет источники средств на собственные и заемные. Внутренние накопления образуются за счет распределения валовой, а затем и чистой прибыли.

Результаты анализа динамики и структуры пассивов ОАО «Щелково-Отель» представлены в таблице 4.

Таблица 4

Состав и динамики пассивов ОАО «Щелково-Отель» за 2015 – 2017 гг

|

Вид источника формирования имущества |

Абсолютные значения на конец периода, тыс. руб. |

Изменения абсолютных значений, тыс. руб. |

Темп роста, % |

||||||

|

2015 г. |

2016 г. |

2017 г. |

2016 г. к 2015 г. |

2017 г. к 2016 г. |

2016 г. к 2015 г. |

2017 г. к 2016 г. |

|||

|

III. Капитал и резервы |

|||||||||

|

Уставный капитал |

10000 |

10000 |

10000 |

- |

- |

100,0 |

100,0 |

||

|

Нераспределенная прибыль |

27536 |

30626 |

30136 |

+3090 |

-490 |

111,2 |

98,4 |

||

|

Итого по разделу III |

37536 |

40626 |

40136 |

+3090 |

-490 |

111,2 |

98,4 |

||

|

IV. Долгосрочные обязательства |

|||||||||

|

Отложенные налоговые обязательства |

- |

- |

2 |

- |

+2 |

- |

100,0 |

||

|

Итого по разделу IV |

- |

- |

2 |

- |

+2 |

- |

100,0 |

||

|

V. Краткосрочные обязательства |

|||||||||

|

Займы и кредиты |

78257 |

13000 |

- |

-65257 |

-13000 |

16,6 |

- |

||

|

Кредиторская задолженность |

502500 |

1107762 |

900172 |

+605262 |

-207590 |

220,5 |

81,3 |

||

|

Итого по разделу V |

580757 |

1120762 |

900172 |

+540005 |

-207590 |

192,9 |

81,3 |

||

|

Баланс |

618293 |

1161388 |

938978 |

+543095 |

-222410 |

187,8 |

80,8 |

||

Пассивы ОАО «Щелково-Отель» (т.е. источники финансирования его активов) состоят из собственного капитала и краткосрочных заемных средств, преимущественно кредиторской задолженности.

В 2017 г. по сравнению с 2015 г. общая величина пассивов выросла с 618 293 тыс. руб. до 938 978 тыс. руб., это произошло за счет роста кредиторской задолженности до 900 172 тыс. руб.

Собственные средства гостиницы состоят из уставного капитала, величина которого не изменяется и составляет 10 000 тыс. руб. и нераспределенной прибыли, величина которой в 2016 г. по сравнению с 2015 г. увеличивается на 3 090 тыс. руб., а в 2017 г. снижается на 490 тыс. руб., принимая абсолютное значение равное 30 136 тыс. руб.

Структура пассива представлена в таблице 5.

Краткосрочные обязательства гостиницы представлены в основном кредиторской задолженностью. Её доля в общей стоимости пассивов увеличивается, что указывает на сильную зависимость предприятия от кредиторов.

Таблица 5

Структура пассива ОАО «Щелково-Отель» за 2015 – 2017 гг

|

Вид источника формирования имущества |

Удельный вес, % |

Изменения удельного веса, % |

|||

|

2015 г. |

2016 г. |

2017 г. |

2016 г. к 2015 г. |

2017 г. к 2016 г. |

|

|

III. Капитал и резервы |

|||||

|

Уставный капитал |

1,6 |

0,8 |

1,1 |

-0,8 |

+0,3 |

|

Нераспределенная прибыль |

4,5 |

2,7 |

3,2 |

-1,8 |

+0,5 |

|

Итого по разделу III |

6,1 |

3,5 |

4,3 |

-2,6 |

+0,8 |

|

V. Краткосрочные обязательства |

|||||

|

Займы и кредиты |

12,6 |

1,1 |

- |

-11,5 |

-1,1 |

|

Кредиторская задолженность |

81,3 |

95,4 |

95,7 |

+14,1 |

+0,3 |

|

Итого по разделу V |

93,9 |

96,5 |

95,7 |

+2,6 |

-0,8 |

|

Баланс |

100,0 |

100,0 |

100,0 |

- |

- |

Таким образом, в течение анализируемого периода наблюдается динамика роста кредиторской задолженности и снижения собственного капитала, что отрицательно характеризует деятельность предприятия за исследуемый период.

Рассмотрев основные показатели деятельности ОАО «Щелково-Отель» можно отметить, что предприятие на настоящий момент теряет способность приносить экономические выгоды и существует риск потери финансовой устойчивости и независимости. Поэтому для оценки ситуации и поиска резервов и направлений улучшения показателей, необходимо провести анализ важнейших показателей оценки финансового положения: финансовой устойчивости и финансовых рисков.

Проанализируем финансовую устойчивость ОАО «Щелково-Отель» с помощью абсолютных показателей. Результаты анализа отражены в таблице 6.

Таблица 6

Определение типа финансовой устойчивости организации ОАО «Щелково-Отель» за 2015 – 2017 гг

|

Показатели |

Условное обозначение |

тыс. руб. |

||||

|

2015 г. |

2016 г. |

2017 г. |

2016 г. к 2015 г. |

2017 г. к 2016 г. |

||

|

Общая величина запасов и затрат |

ЗЗ (стр. 1210 + стр. 1220) |

114954 |

14166 |

18158 |

-100788 |

+3992 |

|

Собственный капитал |

СК (стр. 1300) |

37536 |

40626 |

40136 |

+3090 |

-490 |

|

Внеоборотные активы |

ВА (стр. 1100) |

1646 |

7819 |

21201 |

+6173 |

+13382 |

|

Наличие собственных оборотных средств |

СОС = СК – ВА |

35890 |

32807 |

18935 |

-3083 |

-13872 |

|

Долгосрочные обязательства |

ДКЗ (стр. 1400) |

- |

- |

- |

- |

- |

|

Наличие собственных и долгосрочных источников формирования ЗЗ |

СДИ = СОС + ДКЗ |

35890 |

32807 |

18935 |

-3083 |

-13872 |

|

Краткосрочные кредиты и займы |

ККЗ (стр. 1500) |

580757 |

1120762 |

900172 |

+540005 |

-220590 |

|

Общая величина основных источников средств |

ОИЗ = ККЗ + СДИ |

616647 |

1153569 |

919107 |

+536922 |

-234462 |

|

Излишек (+), недостаток (-) собственных оборотных средств |

∆СОС = СОС – ЗЗ |

-79064 |

18641 |

777 |

+97705 |

-17864 |

|

Излишек (+), недос-таток (-) собственных заемных источников покрытия ЗЗ |

∆СДИ = СДИ – ЗЗ |

-79064 |

18641 |

777 |

+97705 |

-17864 |

|

Излишек (+), недос-таток (-) основных источников финансирования ЗЗ |

∆ОИЗ = ОИЗ – ЗЗ |

501693 |

1139403 |

900949 |

+637710 |

-238454 |

|

Трехфакторная модель типа финансовой устойчивости |

М = (∆СОС, ∆СДИ, ∆ОИЗ) |

М = (0,0,1) |

М = (1,1,1) |

М = (1,1,1) |

х |

х |

Из таблицы видно, что в 2015 – 2017 гг. ОАО «Щелково-Отель» было абсолютно устойчивым. Абсолютная устойчивость характеризуется превышением собственных источников формирования ресурсов, над размером имеющихся материально – производственных запасов и затрат.

Для оценки финансовой устойчивости проводят анализ при помощи коэффициентов, расчет которых представлен в ниже приведенной таблице 7.

Из таблицы видно, что коэффициент автономии в 2015 г. составил 0,06 (при нормативном значении >0,4), что свидетельствует о зависимости предприятия от средств кредиторов. В 2017 г. по сравнению с 2015 г. коэффициент автономии снизился до величины 0,04. Это свидетельствует о повышении зависимости предприятия от внешнего финансирования и фактической нехватки собственных средств, и как следствие риска неплатежеспособности организации.

Таблица 7

Коэффициенты финансовой устойчивости ОАО «Щелково-Отель» за 2015 – 2017 гг

|

Наименование показателя |

Нормативное значение |

Годы |

2016 г. к 2015 г. |

2017 г. к 2016 г. |

||

|

2015 г. |

2016 г. |

2017 г. |

||||

|

Коэффициент автономии (финансовой независимости) (U1) |

≥0,4 |

0,06 |

0,03 |

0,04 |

-0,03 |

+0,01 |

|

Коэффициент соотношения заемных и собственных средств (U2) |

< 1,5 |

15,47 |

27,59 |

23,43 |

+12,12 |

-4,16 |

|

Коэффициент обеспе-ченности собственными оборотными средствами (U3) |

>0,1 |

0,06 |

0,03 |

0,02 |

-0,03 |

-0,01 |

|

Коэффициент финансовой устойчивости (U4) |

≥0,6 |

0,06 |

0,03 |

0,04 |

-0,03 |

+0,01 |

|

Коэффициент финан-совой зависимости |

≤ 0,4 |

0,94 |

0,97 |

0,96 |

+0,03 |

-0,01 |

|

Норма чистой прибыли |

0,2 |

0,007 |

0,009 |

0,029 |

+0,002 |

+0,02 |

Коэффициент финансовой зависимости показывает удельный вес заемных средств в общей сумме источников финансирования. В 2015 г. значение коэффициента составило 0,94; в 2015 г. выросло до 0,97 (что в превышает нормативное значение ≤ 0,4); а в 2017 г. по сравнению с 2015 г. снова увеличилось до 0,96, что не входит в нормативное значение и указывает на финансовую неустойчивость предприятия.

Коэффициент соотношения заемных и собственных средств показывает, сколько заемных средств привлекло предприятие на 1 рубль вложенных в активы собственных средств. Значение коэффициента в 2015 – 2017 гг. больше нормативного значения, что означает зависимость предприятия от внешних источников средств, потерю финансовой устойчивости (автономности).

Коэффициент обеспеченности собственными оборотными средствами определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости.

В 2015 г. коэффициент обеспеченности собственными оборотными средствами составлял 0,06, что ниже нормативного значения >0,1; однако все же свидетельствует о том, что у предприятия имеются незначительные собственные оборотные средства. В 2017 г. коэффициент обеспеченности собственными оборотными средствами имел значение 0,02, что отрицательно характеризует деятельность предприятия и указывает на недостаток собственных оборотных средств.

Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников. В 2015 – 2017 гг. его значение намного ниже нормативного значения, в 2017 году только 4 % активов финансируется за счет устойчивых источников. Снижение показателя свидетельствует о том, что ОАО «Щелково-Отель» испытывает финансовые затруднения и существует риск потери независимости.

Норма чистой прибыли измеряется в процентах и определяется как отношение чистой прибыли к выручке (нетто). Нормативное значение этого параметра около 0,2. В 2015 – 2017 гг. норма чистой прибыли составляла 0,007 и 0,009 соответственно, однако эти значения нормы чистой прибыли далеки от нормативного. В 2017 г. по сравнению с 2016 г. происходит небольшой рост уровня чистой прибыли организации, который принимает значение 0,029, что характеризует небольшой рост доходности хозяйственной деятельности организации.

Проведем оценку риска ликвидности (платежеспособности) ОАО «Щелково-Отель», которая осуществляется на основе анализа ликвидности баланса. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков (таблица 8).

Таблица 8

Группировка активов и пассивов ОАО «Щелково-Отель», на конец года, тыс. руб

|

Группа активов |

2015 г. |

2016 г. |

2017г. |

Группа пассивов |

2015 г. |

2016 г. |

2017г. |

|

А1 |

54181 |

43871 |

220700 |

П1 |

502500 |

1107758 |

900172 |

|

А2 |

445317 |

1095018 |

678801 |

П2 |

78257 |

13003 |

- |

|

А3 |

117150 |

14679 |

19610 |

П3 |

- |

- |

2 |

|

А4 |

1646 |

7819 |

21201 |

П4 |

37536 |

40626 |

40136 |

|

Баланс |

618293 |

1161388 |

940310 |

Баланс |

618293 |

1161388 |

940310 |

Проведем анализ ликвидности баланса ОАО «Щелково-Отель» за 2015 – 2017 гг. (таблица 9).

Таблица 9

Соотношение активов и пассивов баланса ОАО «Щелково-Отель»

|

№ п/п |

Абсолютно ликвидный баланс |

2015 г. |

2016 г. |

2017 г. |

|

1 |

А1>П1 |

A1<П1 |

А1<П1 |

А1<П1 |

|

54181 < 502500 |

43871 < 1107758 |

220700 < 900172 |

||

|

2 |

А2>П2 |

А2>П2 |

А2>П2 |

А2>П2 |

|

445317 > 78257 |

1095018 > 13003 |

678801 > 0 |

||

|

3 |

А3>П3 |

А3>П3 |

А3>П3 |

А3>П3 |

|

117150 > 0 |

14679 > 0 |

19610 > 2 |

||

|

4 |

А4<П4 |

А4<П4 |

A4< П4 |

А4<П4 |

|

1646 < 37536 |

7819 < 40626 |

21201 < 40136 |

Сопоставление итогов А1 и П1 отражает соотношение текущих платежей и поступлений. Для ОАО «Щелково-Отель» это соотношение не удовлетворяет условию абсолютно ликвидного баланса. Это свидетельствует о том, что в ближайший к отчетному периоду промежуток времени не удастся поправить свою платежеспособность. У предприятия существуют сложности оплаты обязательств на временном интервале до трех месяцев из-за недостаточного поступления средств. Значительную долю в общих пассивах занимает кредиторская задолженность (П1). Основной причиной данной ситуации является отсутствие средств у предприятия на оплату счетов своих кредиторов, т.е. низкая платежеспособность. За нарушение сроков оплаты кредиторы вправе выставлять пени и штрафы. При своевременной оплате счетов поставщиков эти расходы можно избежать. Кредиторская задолженность связана с образованием дебиторской задолженности и является основным источником ее покрытия. Своевременное и полное выполнение платежных обязательств перед предприятием определяет высокую степень его финансовой устойчивости. Предприятие обязано погашать свою кредиторскую задолженность независимо от того, получает оно долги от своих дебиторов или нет.

Сравнение итогов А2 и П2 в сроки до 6 месяцев показывает тенденцию изменения текущей ликвидности в недалёком будущем. Группа активов А2 по степени риска ликвидности относится к группе малого риска, но при этом не исключены возможность потери их стоимости, нарушения контрактов и другие негативные последствия.

Так как второе и третье неравенство за 2015 – 2017 гг. соответствует условию абсолютной ликвидности баланса (А2>П2; А3>П3), то при погашении дебиторской задолженности, предприятие сможет погасить свои обязательства и ликвидность будет положительной. Сопоставляя итоги А4 и П4, можно сказать, что условие абсолютно ликвидного баланса предприятия в рассматриваемом периоде соблюдается.

Представим оценку риска ликвидности (платежеспособности) ОАО «Щелково-Отель» по абсолютным показателям ликвидности баланса (табл. 10).

Таблица 10

Оценка риска ликвидности (платежеспособности) ОАО «Щелково-Отель»

|

Тип состояния ликвидности |

|||

|

Условия |

|||

|

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ~ П4 |

А1 < П1; А2 ≥ П2; А3 ≥ П3; А4 ~ П4 |

А1 < П1; А2 < П2; А3 ≥ П3; А4 ~ П4 |

А1 < П1; А2 < П2; А3 < П3; А4 > П4 |

|

Абсолютная ликвидность |

Допустимая ликвидность |

Нарушенная ликвидность |

Кризисная Ликвидность |

|

Оценка риска ликвидности |

|||

|

Безрисковая зона |

Зона допустимого риска |

Зона критического риска |

Зона катастро-фического риска |

Текущая ликвидность свидетельствует о неплатежеспособности ОАО «Щелково-Отель» на ближайший к рассматриваемому моменту промежуток времени. Текущая ликвидность на конец 2017 года отрицательна (А1+А2)-(П1+П2) = (220700 + 678801) – 900172 = – 671 тыс. руб.

Таким образом, ликвидность баланса ОАО «Щелково-Отель» можно охарактеризовать как допустимую. По типу состояния ликвидности баланса по итогам 2015 – 2017 гг. предприятие попало в зону допустимого риска.

Более детальным является анализ финансового положения организации на основе коэффициентов финансово-хозяйственной деятельности. Результаты анализа коэффициентов, характеризующие платежеспособность предприятия представлены в таблице 11.

Таблица 11

Показатели ликвидности баланса ОАО «Щелково-Отель» за 2015 – 2017 гг

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Изменения 2017-2015 гг. (+, –) |

Рекомендуемые значения |

|

1. Общий показатель ликвидности (L1) |

0,57 |

0,53 |

0,63 |

+0,06 |

L1 > 1 |

|

2. Коэффициент абсолют-ной ликвидности (L2) |

0,09 |

0,04 |

0,25 |

+0,16 |

L2 > 0,2–0,7 |

|

3. Коэффициент «критической оценки» (L3) |

0,86 |

1,02 |

0,99 |

+0,13 |

L3 > 1,5 – оптимально; L3 = 0,7–0,8 – нормально |

|

4. Коэффициент текущей ликвидности (L4) |

1,06 |

1,03 |

1,02 |

-0,04 |

L4 > 2,0 |

|

5. Коэффициент маневренности функционирующего капитала (L5) |

3,26 |

0,45 |

1,04 |

-2,22 |

Уменьшение пока-зателя в динамике – положительный факт |

|

6. Коэффициент обеспечен-ности собственными средствами (L6) |

0,06 |

0,03 |

0,02 |

-0,04 |

L6 > 0,1 |

В соответствии с рассчитанными показателями ликвидности баланса ОАО «Щелково-Отель» с точки зрения оценки риска можно сделать вывод, что общий показатель ликвидности (L1 = 0,63) на конец исследуемого периода не укладывается в рекомендуемые значения, показатель имеет отрицательную динамику.

Готовность и мобильность организации по оплате краткосрочных обязательств на конец исследуемого периода (L2 = 0,25) минимальна, однако имеет положительную динамику.

Риск невыполнения обязательств перед поставщиками низкий. Коэффициент критической оценки (L3 = 0,99) показывает, что ОАО «Щелково-Отель» в периоде, равном продолжительности одного оборота дебиторской задолженности, в состоянии покрыть свои краткосрочные обязательства, вследствие чего риск невыполнения обязательств перед кредитными организациями – в допустимой зоне.

Коэффициент текущей ликвидности (L4 = 1,02) позволяет установить, что в целом прогнозные платежные возможности отсутствуют. Сумма оборотных активов не соответствует сумме краткосрочных обязательств. ОАО «Щелково-Отель» не располагает объемом свободных денежных средств и с позиции интересов собственников по прогнозируемому уровню платежеспособности находится в зоне критического риска.

Коэффициент маневренности функционирующего капитала показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Уменьшение данного коэффициента в динамике – положительный факт.

В 2017 г. коэффициент обеспеченности собственными оборотными средствами имел значение 0,02, что отрицательно характеризует деятельность предприятия и указывает на недостаток собственных оборотных средств.

ОАО «Щелково-Отель» имеется возможность во время погасить свои обязательства, фирму можно объявить платежеспособной, хотя есть риск ее потери.

Оценка возможных негативных последствий рисковой ситуации в ОАО «Щелково-Отель» в зависимости от значений факторов-признаков и рейтингового числа (табл. 12).

Таблица 12

Интегральная бальная оценка финансового состояния ОАО «Щелково-Отель»

|

Показатель финансового состояния |

Рейтинг показателя |

Критерий |

Условия снижения критерия |

|

|

высший |

низший |

|||

|

1. Коэффициент абсолютной ликвидности (L2) |

20 |

0,5 и выше – 20 баллов |

Менее 0,1 – 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 0,5 снимается 4 балла |

|

2. Коэффициент «критической оценки» (L3) |

18 |

1,5 и выше – 18 баллов |

Менее 1 – 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 1,5 снимается по 3 балла |

|

3. Коэффициент текущей ликвидности (L4) |

16,5 |

2 и выше – 16,5 балла |

Менее 1 – 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 2 снимается по 1,5 балла |

|

4. Коэффициент автономии (U1) |

17 |

0,5 и выше – 17 баллов |

Менее 0,4 – 0 баллов |

За каждые 0,01 пункта снижения по сравнению с 0,5 снимается по 0,8 балла |

|

5. Коэффициент обеспеченности собственными средствами (U3) |

15 |

0,5 и выше – 15 баллов |

Менее 0,1 – 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 0,5 снимается по 3 балла |

|

6. Коэффициент финансовой устойчивости (U4) |

13,5 |

0,8 и выше – 13,5 балла |

Менее 0,5 – 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 0,8 снимается по 2,5 балла |

При этом, используем следующие уровни финансового состояния:

1-й класс (100-97 баллов) – абсолютная финансовая устойчивость и абсолютная платежеспособность; 2-й класс (96-67 баллов) – нормальное финансовое состояние; 3-й класс (66-37 баллов) – среднее финансовое состояние; 4-й класс (36-11 баллов) – неустойчивое финансовое состояние; 5-й класс (10-0 баллов) – кризисное финансовое состояние.

Оценим уровень финансового состояния ОАО «Щелково-Отель» по вышеприведенным критериям (табл. 13).

Таблица 13

Классификация уровня финансового состояния ОАО «Щелково-Отель» за 2015 – 2017 гг

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

|||

|

Фактическое значение |

Кол-во баллов |

Фактическое значение |

Кол-во баллов |

Фактическое значение |

Кол-во баллов |

|

|

L2 |

0,09 |

0 |

0,04 |

0 |

0,25 |

0 |

|

L3 |

0,86 |

0 |

1,02 |

3 |

0,99 |

0 |

|

L4 |

1,06 |

1,5 |

1,03 |

1,5 |

1,02 |

1,5 |

|

U1 |

0,06 |

0 |

0,03 |

0 |

0,04 |

0 |

|

U3 |

0,06 |

0 |

0,03 |

0 |

0,02 |

0 |

|

U4 |

0,06 |

0 |

0,03 |

0 |

0,04 |

0 |

|

ИТОГО: |

1,5 |

4,5 |

1,5 |

|||

По итогам интегральной бальной оценки финансового состояния предприятия в 2015 – 2017 гг. ОАО «Щелково-Отель» относилась к группе организаций с кризисным финансовым состоянием 5-й класс (10-0 баллов).

Представим результаты проведенного исследования по критерию риска в ОАО «Щелково-Отель» (таблица 14).

Таблица 14

Результаты оценки рисков ОАО «Щелково-Отель» за 2015 – 2017 гг

|

Вид риска |

Расчетная модель |

Уровень риска |

|

Риск потери финансовой устойчивости |

Абсолютные показатели |

Безрисковая зона |

|

Относительные показатели структуры капитала |

Зона высокого риска |

|

|

Риск потери платежеспособности |

Абсолютные показатели ликвидности баланса |

Зона допустимого риска |

|

Относительные показатели платежеспособности |

Зона высокого риска |

|

|

Комплексная оценка финансового состояния |

Относительные показатели платеже-способности и структуры капитала |

Зона высокого риска |

По итогам анализа финансовых рисков ОАО «Щелково-Отель» за 20011 – 2017 гг. можно сделать следующие выводы: обнаружена слабость отдельных финансовых показателей; платежеспособность находится на границе минимально допустимого уровня, финансовая устойчивость недостаточная; при взаимоотношениях с анализируемой организацией вряд ли существует угроза потери средств, но выполнение ей обязательств в срок представляется сомнительным; предприятие характеризуется высокой степенью риска.

Обратимся к модели Альтмана для производственных предприятий, рассчитаем значения показателей по формуле:

Z = 0,717x1 + 0,847x2 + 3,107x3 + 0,42x4 +0,995x5

Расчет показателей произведен в таблице 15.

Таблица 15

Расчет показателей вероятность банкротства ОАО «Щелково-Отель» за 2015 – 2017 г. по модели Альтмана для производственных предприятий

|

№ п/п |

Показатель |

2015 г. |

2016 г. |

2017 г. |

|

1 |

Собственный оборотный капитал |

35890 |

32807 |

18935 |

|

2 |

Сумма активов |

618293 |

1161388 |

940310 |

|

3 |

Нераспределенная прибыль |

27536 |

30626 |

30136 |

|

4 |

Прибыль до налогообложения |

12415 |

17708 |

27376 |

|

5 |

Собственный капитал |

37536 |

40626 |

40136 |

|

6 |

Заемный капитал |

580757 |

1120762 |

900174 |

|

7 |

Выручка |

951478 |

1422733 |

723800 |

|

8 |

х1 (стр. 1/стр. 2) |

0,06 |

0,03 |

0,02 |

|

9 |

х2 (стр. 3/стр. 2) |

0,04 |

0,03 |

0,03 |

|

10 |

х3 (стр. 4/стр. 2) |

0,02 |

0,015 |

0,03 |

|

11 |

х4 (стр. 5/стр. 6) |

0,06 |

0,04 |

0,04 |

|

12 |

х5 (стр. 7/стр. 2) |

1,54 |

1,22 |

0,77 |

Представим полученные данные в таблице 16.

Таблица 16

Значения показателей и вероятности банкротства ОАО «Щелково-Отель» за 2015 – 2017 г. по усовершенствованной модели Альтмана

|

№ п/п |

Показатель |

2015 г. |

2016 г. |

2017 г. |

Отклонение (+,-) |

|

|

2016г. к 2015г. |

2017г. к 2016г. |

|||||

|

1 |

х1 |

0,06 |

0,03 |

0,02 |

-0,03 |

-0,01 |

|

2 |

х2 |

0,04 |

0,03 |

0,03 |

-0,01 |

- |

|

3 |

х3 |

0,02 |

0,015 |

0,03 |

-0,005 |

+0,015 |

|

4 |

х4 |

0,06 |

0,04 |

0,04 |

-0,02 |

- |

|

5 |

х5 |

1,54 |

1,22 |

0,77 |

-0,32 |

-0,45 |

|

6 |

Z |

1,69 |

1,33 |

0,92 |

-0,36 |

-0,41 |

Из таблицы видно, что в 2017 г. Z < 1,23, что является критерием банкротства и сигнализирует о высокой вероятности банкротства.

Таблица 17

Проблемы снижения доходности гостиницы «Щелково-Гостиница» и пути их решения

|

Недостатки |

Решение проблем |

|

Расширение ассортимента услуг |

|

Привлечение новых клиентов и удержание старых |

|

Совершенствование работы службы номерного фонда |

Таким образом, проведенное исследование позволило нам выявить проблемы гостиницы:

- Узкий ассортимент услуг.

- Низкая загрузка номерного фонда.

- Плохое обслуживание номерного фонда.

Пути решения проблем:

- Расширение ассортимента услуг

- Привлечение новых клиентов и удержание старых (стимулирование)

- Совершенствование работы службы номерного фонда.

ЗАКЛЮЧЕНИЕ

Целью исследования была разработка рекомендаций по повышению доходности гостиницы «Щелково-Гостиница».

Гостиница – сложный хозяйственный и имущественный комплекс (здание или часть здания, оборудование и иное имущество), предназначенный для производства и предоставления услуг (гостиничного продукта)

Доходность гостиничного предприятия характеризуется суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует гостиничное предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности – одна из основных задач гостиничного предприятия.

Организационно-правовая форма собственности: Открытое акционерное общество гостиница «Щелково-Отель».

Гостиница «Щелково-Отель» осуществляет свою деятельность на двух основных рынках (многосегментация): рынок въездного и внутреннего туризма.

Проведенное исследование позволило нам выявить проблемы гостиницы:

- Узкий ассортимент услуг.

- Низкая загрузка номерного фонда.

- Плохое обслуживание номерного фонда.

Нами были разработаны мероприятия по увеличению доходности гостиницы:

- Расширение ассортимента услуг

- Привлечение новых клиентов и удержание старых (стимулирование)

- Совершенствование работы службы номерного фонда.

Оценка экономической эффективности мероприятий показала следующие результаты:

За счет мероприятий увеличить загрузка номерного фонда что приведет к росту доходности гостиницы.

Таким образом, нами была проведена оценка эффективности мероприятия, которая показал, что за счет их реализации рост выручки предприятия по проекту составит 72380 тыс. руб. или 110,0%, рост среднегодовой выработки на 1608,44 тыс. руб. или 110.0%, рост рентабельности производственной деятельности составит 8,82%, рост рентабельности продаж 17,69%, прогнозируемая инвестиционная эффективность проекта составит 143,44%.

Список использованной литературы

- Гражданский кодекс Российской Федерации (часть вторая)[от 26.01.1996 № 14– ФЗ, ред. от 23.05.2018 № 19– ФЗ]//Консультант Плюс дата обращения 11.07.2018 г.

- Артамонов, В.С. Экономическая теория. [Текст]: Учебник для вузов/В.С. Артамонов, А.И. Попов, С.А. Иванов и др. 2-е изд. СПб.: Питер, 2015. 445 с.

- Баканов, М. И., Шеремет, А. Д. Теория экономического анализа [Текст]:/М. И. Баканов, А. Д. Шеремет. М.: Финансы и статистика, 2015. 256 с.

- Басовский, Л.Е. Прогнозирование и планирование в условиях рынка [Текст]: Учебное пособие/Л.Е. Басовский– М.: ИНФРА-М, 2015. 450 с.

- Балабанов, И.Т., Анализ и планирование финансов хозяйствующего субъекта [Текст]:/И.Т. Балабанов. М.: Финансы и статистика, 2016. 520 с.

- Булатов, А.С. Экономика [Текст]: Учебник. 3-е изд., перераб. и доп./А.С. Булатов. М.: Юристь, 2014. 320 с.

- Байлик, С. И. Гостиничное хозяйство: организация, управление, обслуживание [Текст]: учебное пособие. Киев: Альтерпресс, 2015. 23 с.

- Балашова, Е.А. Гостиничный бизнес. Как достичь безупречного сервиса [Текст]: учебное пособие. М.: ООО «Вершина», 2014. 81 с.

- Биржаков, М.Б. Введение в туризм [Текст]: учебное пособие. СПб.: Издательский Торговый Дом «Герда», 2015. 192 с.

- Бюллетень нормативных актов федеральных органов исполнительной власти. № 38. 19 сент. 2016. 7 с.

- Банникова Н.В. Стратегическое планирование и стратегии развития гостиниц [Текст]//АПК: Экономика, управление. 2015. 547 с.

- Ваген, Л. Гостиничный бизнес [Текст]: учебное пособие. Ростов-на-Дону: Феникс, 2015. 416-420 с.

- Волков, Ю.Ф. Технология гостиничного обслуживания. [Текст]: Учебное пособие. Изд-во «Феникс», Ростов-на-Дону, 2015. 384 с.

- Волков, В.П. Экономика предприятия [Текст]: Учеб. пособие/В.П. Волков, А.И. Ильин и др. М.: Новое знание, 2017. 210 с.

- Войтоловский, Н. В. Комплексный экономический анализ предприятия [Текст]: Краткий курс.1-е издание/Н. В. Войтоловский, А. П. Калинина –СПб.:Питер,2015. 230 с.

- Горемыкин, В.А. Планирование на предприятии [Текст]: Учебник/В.А. Горемыкин, Э.Р. Бугулов, А.Ю. Богомолов. М.: Информационно-издательский дом «Филинъ», Рилант, 2015. 450 с.

- Иванов, В.В, Гостиничный менеджмент [Текст]: учебное пособие. М.: ИНФРА-М, 2015. 384 с.

- Исмаев, Д.К. Маркетинг и управление качеством гостиничных услуг [Текст]: учебное пособие. СПб.: Питер, 2014. 26 с.

- Кабушкин Н.И. Управление гостиницами и ресторанами [Текст]: учебное пособие для вузов. Минск: БГЭУ, 2015. 409 с.

- Кусков, А. С. Гостиничное дело [Текст]: учебное пособие. М.: Дашков и Ко, 2015. 248 с.

- Ляпина И.Ю. Организация и технология гостиничного обслуживания: [Текст]: учебник для проф. образования. М.: «Академия», 2014. 208 с.

- Медлик, С. Гостиничный бизнес [Текст]: учебное пособие для студентов вузов. М.: ЮНИТИ-ДАНА, 2015. 184 с.

- Папирян, Г. А. Менеджмент в индустрии гостеприимства [Текст]: учебное пособие – М.: ИНФРА-М, 2015. 57 с.

- Правила предоставления гостиничных услуг в РФ от 25 апреля 1997 с изменениями от 1 февраля 2005 [Электронный ресурс]. Режим доступа: http://www.zonaprav.ru (дата обращения: 01.07.2018).

- Попов В.М., Ляпунов С.И., Муртазаева С.Ю. Бизнес-планирование[Текст]: Учебник – М.; Финансы и статистика, 2015. 452 с.

- Райли, М. Управление персоналом в гостеприимстве [Текст]: учебное пособие для студентов вузов. М.: ЮНИТИ-ДАНА, 2015. 99 с.

- Сенин, В. С. Гостиничный бизнес: классификация гостиниц и других средств размещения [Текст]: учебное пособие. М.: Финансы и статистика, 2015. 43-48 с.

- Сорокина, А.В. Организация обслуживания в гостиницах и туристских комплексах [Текст]: Учебное пособие. Изд-во «Альфа-М: ИНФРА-М», М., 2015. 300 с.

- Чудновский, А.Д. Менеджмент в туризме и гостиничном хозяйстве [Текст]: учебное пособие. 2-е издание, стер. Изд-во «КНОРУС», М., 2015. 160 с.

Размещено на Allbest.ru

- Использование информационных и компьютерных технологий в управлении гостиничным (ресторанным) предприятием

- Правовое регулирование рекламной деятельности (Реклама как объект гражданских правоотношений)

- Общая совместная собственность супругов (особенности имущественных отношений бывших супругов )

- Нотариат РФ

- Методы управления инновационными проектами (на примере Горного цеха ОАО «Алекс»)

- Роль мотивации в поведении организации (МБУ «МФЦ» )

- Проектирование реализации операций бизнес-процесса «Контроль поставок товара (концептуальное проектирование)

- Проектирование реализации операций бизнес-процесса «Развитие и подготовка сотрудников»

- Виды и состав угроз информационной безопасности (виды угроз информационной безопасности Российской Федерации)

- Процедуры несостоятельности (банкротства). Мировое соглашение как процедура банкротства

- Общее совместное имущество супругов

- Понятие и виды наследования (Принятие наследства по закону и право отказа от наследства)