Управление распределением общей и чистой прибыли на предприятии (Методические основы анализа чистой прибыли предприятия)

Содержание:

ВВЕДЕНИЕ

Прибыль, известнейшая с давних пор категория, занимает одно из центральных мест среди совокупности проблем, стоящих перед обществом. Она волнует экономическую науку и хозяйственную практику на протяжении многих столетий.

Грамотное, эффективное управление формированием прибыли предусматривает построение на предприятии соответствующих организационно-методических систем обеспечения этого управления, знание механизмов формирования прибыли, использование современных методов ее анализа и планирования.

Результаты деятельности предприятия могут быть оценены такими показателями, как объем продаж, затраты и прибыль. Характеризуя финансовый или производственный результат, перечисленные показатели не способны оценить эффективность деятельности предприятия. Прежде всего, это связано с тем, что данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена во взаимосвязи с другими показателями, характеризующими вложенные в предприятие средства.

Показателями, характеризующими эффективность деятельности предприятия, являются показатели рентабельности (прибыльности).

Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия.

При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления предприятием.

Рентабельность имеет большое значение для принятия решений в области инвестирования, планирования, при составлении смет, координации, оценке и мониторинге деятельности предприятия и его результатов.

В рыночной экономике выживают и успешно функционируют только те предприятия, которые соизмеряют свои доходы с затратами и величиной вложенного капитала. Ориентация деятельности только на объем продаж, на выполнение намеченных программ любой ценой – это заведомый путь к банкротству. Для успешной работы каждый хозяйствующий субъект должен стремиться к повышению эффективности своей деятельности на основе рационального использования ресурсного потенциала, увеличения прибыльности предприятия.

Актуальность темы данной работы обусловлена потребностью поиска новых путей повышения эффективности деятельности предприятия.

Цель работы – выявление путей увеличения рентабельности предприятия.

Реализация поставленной цели требует решения следующих задач:

- рассмотреть понятие экономического анализа;

- охарактеризовать основные приемы и методы экономического анализа;

- изучить методику факторного анализа;

- проанализировать эффективность деятельности предприятия, используя факторный анализ;

- предложить мероприятия по повышению эффективности деятельности предприятия.

Объектом исследования является открытое акционерное общество «Брянский арсенал».

Предметом исследования выступают экономические отношения, возникающие в процессе увеличения эффективности деятельности предприятия.

Теоретической и методологической базой являются работы ведущих отечественных и зарубежных ученых в области экономического анализа, бухгалтерского учета, финансового менеджмента по вопросам оценки показателей эффективности финансово-хозяйственной деятельности организаций, законодательные и нормативные акты по организации бухгалтерского учета, материалы научно-практических конференций.

Среди авторов, рассматривающих проблемы анализа эффективности финансово-хозяйственной деятельности предприятий можно выделить: Л.В. Андрееву, М.И. Баканова, И.Т. Балабанова, И.А. Бланка, Л.Т. Гиляровскую, Л.П. Дашкова, Л.В. Донцову, О.В. Ефимову, В.В. Ковалева, А.И. Кравченко, Л.И. Кравченко, Э.А. Маркарьяна, К. Маркса, М.В. Мельник, Н.А. Никифорову, М.Ф. Овсийчук, В.И. Петрову, Г.В. Савицкую, Р.С. Сайфулина, Л.Б. Сидельникову, А.Д. Шеремета и др.

При разработке практических рекомендаций, обработке и анализе материалов исследования использовались методы сравнительного анализа, построения гипотез, факторный анализ, системный подход к изучению результативных показателей.

Информационную базу исследования составили статистические данные, информация финансовой и бухгалтерской отчетности предприятия.

Практическая значимость результатов исследования определяется тем, что использование разработанных в работе предложений и рекомендаций будет способствовать повышению эффективности финансово-хозяйственной деятельности анализируемого предприятия.

Постановка и последовательное решение данных задач определяет структуру работы. Рассмотрению каждой из них посвящен отдельный раздел работы.

ГЛАВА 1. МЕТОДИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ЧИСТОЙ ПРИБЫЛИ ПРЕДПРИЯТИЯ

1.1 Цели и задачи анализа чистой прибыли предприятия

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Прибыль представляет собой реальную часть чистого дохода, созданного прибавочным трудом [3, c. 56]. Только после продажи продукт (работ, услуг) чистый доход принимает форму прибыли. Количество прибыли определяется как разность между выручкой от хозяйственной деятельности предприятия (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и суммой всех затрат на эту деятельность.

Получение прибыли является основной целью деятельности любого хозяйственного субъекта. С одной стороны, прибыль является показателем эффективности деятельности предприятия, т.к. она зависит в основном от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, т.к. прибыль - основной источник производственного и социального развития предприятия. С другой стороны, она служит важнейшим источником формирования государственного бюджета. Таким образом, в росте сумм прибыли заинтересованы как предприятие, так и государство [7, c. 123].

Рентабельность - один из основных стоимостных качественных показателей эффективности деятельности предприятия, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции (работ, услуг). Показатели рентабельности выражаются в коэффициентах или процентах и отражают долю прибыли с каждой денежной единицы затрат. Таким образом, более полно, чем прибыль характеризуют окончательные результаты хозяйствования, т.к. их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Величина прибыли и уровень рентабельности зависят от производственной, сбытовой и коммерческой деятельности предприятия, т.е. эти показатели характеризуют все стороны хозяйствования [8, c. 89].

Основными задачами анализа финансовых результатов деятельности являются:

- контроль за выполнением планов реализации продукции и получения прибыли, изучение динамики;

- определение влияния как объективных, так и субъективных факторов на формирование финансовых результатов;

- выявление резервов роста прибыли;

- оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

- разработка мероприятий по использованию выявленных резервов.

Основной целью финансового анализа является разработка и принятие обоснованных управленческих решений, направленных на повышение эффективности деятельности хозяйствующего субъекта [4, c. 145].

1.2 Методические основы анализа финансовых результатов деятельности предприятия

Финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период. Способность предприятия обеспечить неуклонный рост собственного капитала может быть оценена системой показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в Отчете о финансовых результатах годовой и квартальной бухгалтерской отчетности.

К ним относятся: прибыль (убыток) от реализации; прибыль (убыток) от финансово-хозяйственной деятельности; прибыль (убыток) отчетного периода; нераспределенная прибыль (убыток) отчетного периода.

Непосредственно поданным Отчета о финансовых результатах могут быть рассчитаны также следующие показатели финансовых результатов; прибыль (убыток) от прочей реализации (основных средств и иного имущества); прибыль (убыток) от внереализационной деятельности; прибыль, остающаяся в распоряжении организации после уплаты налога на прибыль и иных обязательных платежей (чистая прибыль); брутто-прибыль (валовая прибыль) от реализации товаров, продукции, работ, услуг. В Отчете о финансовых результатах по всем перечисленным показателям приводятся также сопоставимые данные за аналогичный период прошлого года.

Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала. Прибыль является также важнейшим источником формирования доходов бюджета (федерального, республиканского, местного) и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами. Таким образом, показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия, как партнера.

Однако различных пользователей бухгалтерской отчетности интересуют только определенные показатели финансовых результатов. Например, администрацию предприятия интересуют масса полученной прибыли и ее структура, факторы, воздействующие на ее величину, налоговые инспекции заинтересованы в получении достоверной информации о всех слагаемых налогооблагаемой базы прибыли. Потенциальных инвесторов интересуют вопросы качества прибыли, т.е. устойчивости и надежности получения прибыли в ближайшей и обозримой перспективе, для выбора и обоснования стратегии инвестиций, направленной на минимизацию потерь и финансовых рисков от вложений в активы данной организации.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов, во-первых, оценку изменений по каждому показателю за анализируемый период (т.е. «горизонтальный анализ» показателей); во-вторых, оценку структуры показателей прибыли и изменений их структуры (что принято называть «вертикальным анализом» показателей); в-третьих, изучение хотя бы в самом общем виде динамики изменения показателей за ряд отчетных периодов (т.е. «трендовый анализ» показателей); в-четвертых, выявление факторов и причин изменения показателей прибыли и их количественная оценка.

В процессе анализа определяется состав балансовой прибыли, ее структура, динамика и выполнение плана за анализируемы период. При изучении динамики и выполнения плана балансовой прибыли применяют метод сравнения: сравнение показателей отчетного периода с предшествующим в первом случае и сравнение фактических показателей отчетного периода с плановыми.

При изучении динамики показателей следует учитывать инфляционные процессы. Сопоставимость показателей обеспечивается путем перерасчета на индекс цен. Индекс роста цен определяется по формуле:

,

где Кi - выпуск продукции в анализируемом периоде в натуральных единицах измерения;

Цi - цена единицы продукции в анализируемом периоде;

Цо - цена единицы продукции в базисном периоде.

На изменение балансовой прибыли оказывают влияние многие факторы. Количественно можно измерить факторы первого, второго и третьего порядков.

К факторам первого порядка относятся изменения:

- прибыли от реализации продукции (товаров, работ, услуг);

- прибыли от прочей реализации;

- внереализационных финансовых результатов [11, c. 234].

В свою очередь прибыль от реализации продукции (товаров, работ, услуг) зависит от следующих факторов:

- объема реализованной продукции;

- структуры реализованной продукции;

- полной себестоимости реализованной продукции;

- цен на реализованную продукцию.

Эти факторы относятся к факторам второго порядка балансовой прибыли.

Взаимосвязь факторов первого и второго порядков с балансовой прибылью прямая, за исключением себестоимости, снижение которой приводит к росту прибыли.

При расчете влияния факторов первого порядка на балансовую прибыль используем аддитивную факторную модель:

,

где ПБ - балансовая прибыль;

ПР - прибыль от реализации товаров;

ПП - прибыль от прочей реализации;

ВР - внереализационные результаты.

Количественное изменение каждого фактора равно влиянию этого фактора на изменение балансовой прибыли.

Для расчета влияния факторов, от которых зависит прибыль от реализации продукции (товаров, работ, услуг), таких как объем реализации продукции, ее полной себестоимости и среднереализационных цен, часто применяют способ ценных подстановок или способ абсолютных разниц [15, c. 412].

Прибыль от реализации однородной продукции рассчитывается по формуле:

,

где П - прибыль от реализации продукции;

V - объем (количество) реализованной продукции;

Ц - цена реализации единицы продукции;

С - себестоимость единицы продукции.

Эту формулу используем как факторную модель для детерминирования факторного анализа.

Способ цепных подстановок позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминироваться от влияния всех факторов, кроме одного, и определить воздействия последнего на прирост результативного показателя [6, c. 129].

Алгоритм расчета способом цепной подстановки для факторной модели:

- плановое (базовое) значение прибыли;

- первый условный показатель прибыли, показывающий, какое значение имела бы прибыль при фактическом объеме реализации продукции и плановой цене и плановой себестоимости;

- второй условный показатель, отражающий величину прибыли при фактическом объеме реализации и фактической цене, но при плановой себестоимости продукции;

- фактический показатель прибыли.

Общее изменение прибыли:

, в том числе за счет:

1) изменение объема реализации продукции:

;

2) изменение средней цены реализации продукции:

;

3) изменение себестоимости продукции:

.

Алгебраическая сумма влияния всех факторов обязательно должна быть равна общему приросту результативного показателя:

.

Отсутствие такого равенства свидетельствует о допущенных ошибках в расчетах.

Методика расчета влияния факторов методом абсолютных разниц:

- В факторную модель вместо значения объема реализации продукции подставляем его отклонение и рассчитываем влияние изменения объема на прирост прибыли:

;

- Произведение отклонения цены на объем реализации продукции показывает изменение величины прибыли за счет изменения цены:

;

- Произведение отклонения себестоимости продукции на объем ее реализации, взятое с противоположным знаком показывает влияние отклонения себестоимости на изменение прибыли:

.

Здесь также сумма влияния факторов должна быть равна общему отклонению прибыли:

.

Если предприятие производит неоднородные виды продукции, тогда к вышеназванным факторам добавляется структурный фактор. Влияние структурного фактора на изменение прибыли можно рассчитывать с помощью приема абсолютных разниц, используя факторную модель [15, c. 217]:

,

где УДф i, УДпл i - соответственно фактический и плановый удельный вес i-го вида продукции в общем объеме реализации, %;

П1пл i - плановая сумма прибыли на единицу i-го вида продукции;

Vф - фактический общий объем реализованной продукции в условно-натуральном выражении.

Также для расчета влияния структурного фактора на изменение общей суммы прибыли можно использовать модель:

,

где Rпл i - плановая рентабельность i-го вида продукции (отношение суммы прибыли к полной себестоимости реализованной продукции).

После подсчета влияния всех названных факторов на изменение прибыли, следует изучить причины изменения объема реализации, цены и себестоимости по каждому виду продукции [13, c. 90].

Показатели рентабельности можно объединить в несколько групп:

- показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

- показатели, характеризующие рентабельность продаж;

- показатели, характеризующие доходность капитала и его частей [12, c. 213].

Рентабельность производственной деятельности (окупаемость издержек) Rз исчисляется путем отношения прибыли от реализации (ПРП), или чистой прибыли от основной деятельности (ЧП), или суммы чистого денежного потока (ЧДП), включающего чистую прибыль и амортизацию отчетного периода, к суме затрат по реализованной продукции (ЗРП):

Она показывает, сколько предприятие имеет прибыли или самофинансируемого дохода с каждого рубля, затраченного на производство и реализацию продукции, и может рассчитываться в целом по предприятию, отдельным его сегментам и видам продукции [6, c. 156]. Последний показатель точнее предыдущих отражает результаты деятельности предприятия, поскольку учитывает не только чистую прибыль, но и всю величину собственных заработанных средств, поступающих в свободное распоряжение предприятия из оборота. В совокупности эти две величины довольно реально отражают доход предприятия, который может быть использован в процессе реинвестирования.

Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ, услуг, или чистой прибыли, или чистого денежного потока на сумму полученной выручки (В). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж [10, c. 134]. Этот показатель широко применяется в рыночной экономике; рассчитывается в целом по предприятию и отдельным видам продукции:

Рентабельность (доходность) капитала исчисляется отношением брутто-прибыли или чистой прибыли к среднегодовой стоимости всего инвестированного капитала (KL) или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, операционного капитала и т.д.:

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями конкурентами.

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию, зависит от трех основных факторов первого уровня: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации [12, c. 112].

Факторная модель этого показателя имеет следующий вид:

Говоря о рентабельности деятельности организации, мы определяем, сколько прибыли приносит каждый рубль затрат, поэтому критерием окупаемости затрат выступает прибыль организации.

Величина прибыли всегда более или менее очевидна и без труда может быть взята из учетных данных. Гораздо сложнее вопрос о том, что считать затратами, расходами компании, направленными на получение прибыли.

Здесь возможны два подхода:

- Оценка рентабельности актива;

- Оценка рентабельности текущих затрат.

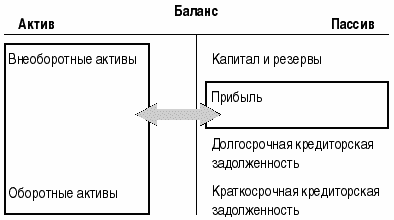

Первый из них считает расходами, направленными на получение прибыли, весь актив баланса. Действительно, чтобы, например, продавать товары, предприятию отнюдь не достаточно расходов на их (товаров) приобретение. Необходимо понести целый комплекс затрат, включающих в себя затраты на торговые площади, торговое оборудование, заработную плату работников и так далее, что и показывает актив баланса. Отсюда, в рамках этого подхода, анализ рентабельности - это сопоставление прибыли с активом.

Во втором случае основой для оценки рентабельности служит отчет о прибылях и убытках.

В этом случае схема оценки рентабельности по данным отчетности выглядит следующим образом (рисунок 1):

Рисунок 1 – Схема оценки рентабельности актива

Этот подход передается элементарной формулой:

где R1 – коэффициент рентабельности;

Р – величина прибыли;

А – итог актива (пассива) баланса.

Смысл формулы очень прост: собственники вложили свои и привлеченные средства в активы, намереваясь получить прибыль. Чем больше значение коэффициента, тем лучше работает организация.

Однако прежде рассчитывать данный , надо принять внимание, что формула содержит некорректность, так P - это , полученная за период, а - сумма, исчисленная определенный момент. более правильно знаменателе указать величину:

где – средний объем ;

А0 – активы начало отчетного ;

А1 – активы конец отчетного .

Замена суммы, на определенный , на средний активов необходима всех случаях, имеются существенные в объеме структуре активов.

метод в степени ориентирован специфику методологии, при отражении учете фактов жизни фирмы. из основных построения современной методологии выступает временной определенности хозяйственной жизни.

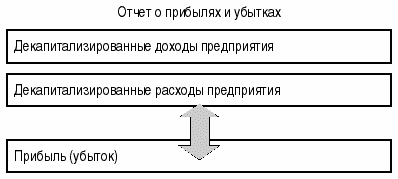

схема расчета рентабельности может представлена в виде (рисунок 2):

2 – Схема оценки текущих затрат

результат (прибыль убыток) деятельности есть разница суммами его и расходов, исчисляется за временной отрезок - период - месяц, , год. Следовательно, определения финансового мы должны доходы и предприятия, относящиеся тому периоду, который и прибыль или .

Однако, доходы расходы, которые и несет , могут относиться прошлым (t-1), (t0) и (t+1) отчетным . Разделение доходов расходов по временной составляющей правилом капитализации. этому правилу результат отчетного уменьшают и на те и доходы , которые относятся к данному периоду. Или : расходы предприятия в том периоде, в они принесут доходы, или очевидна их .

До момента , то есть в исчислении результата, расходы доходы компании (показываются в ).

Реализация на допущения временной доходов и и правила приводит к , что актив фактически представляет суммы еще списанных расходов, предположительно должны (принести доходы) будущих отчетных . Распределение этих по элементам () актива зависит принятого основания () классификации. И актив баланса по такому , показатели A () и P () становятся несопоставимыми своей временной .

Актив - это расходы, которые участие в финансовых результатов отчетных периодов, прибыль или , продемонстрированные в , - это величина, как разница доходами и , уже декапитализированными, есть списанными баланса предприятия.

образом, описанный выше подход определению рентабельности годен только том случае, мы, как разъединяя процедуру текущего учета, на принципе и содержания о предприятии, в балансе, A (актив) имущество предприятия, которого дает финансовые результаты ().

Исходя же принципа временной фактов хозяйственной , основой для рентабельности должен не баланс, отчет о и убытках, развернуто показываются доходы и предприятия и посредством их финансовый результат ( или убыток).

расчета коэффициента в этом принимает следующий :

где R2 – рентабельности;

Р – прибыли;

D – декапитализированных (списанных) отчетный период

.

Таким образом, получили два рентабельности: один - как соотношение и актива , второй - как прибыли и расходов.

ГЛАВА 2. ЧИСТОЙ ПРИБЫЛИ НА ПРИМЕРЕ «НБ-РЕТАЛ»

2.1 Организационно-экономическая предприятия

Закрытое общество «НБ-», именуемое в «общество», создано преобразования общества ограниченной ответственностью «-РЕТАЛ» в акционерное общество.

фирменное наименование – закрытое акционерное «НБ-РЕТАЛ».

общества – 241031, г. , ул. Фосфоритная, 1б.

имеет фирменное , круглую печать, и бланки своим наименованием, эмблему, вправе зарегистрированный в порядке товарный и другие визуальной идентификации.

имеет самостоятельный .

Общество создано неограниченный срок .

Общество является лицом по законодательству и в соответствии Федеральным законом « акционерных обществах» иными правовыми Российской Федерации Уставом общества ( 1).

Общество имеет от своего совершать сделки, и осуществлять и личные права, нести , быть истцом ответчиком в .

Основной целью является получение и реализация этой основе и социальных акционеров и общества.

Основные деятельности общества:

- торговля парфюмерными косметическими товарами;

- торговля чистящими ;

- розничная торговля и косметическими ;

- оптовая и торговля прочими потребительскими товарами;

- торговля пищевыми ;

- розничная торговля продуктами;

- прочая торговля в ;

- осуществление других деятельности, не законом и противоречащих действующему РФ.

Рассмотрим хозяйственной деятельности за 2013-2015 гг. ( 1). Анализ выполнен основании данных отчетности предприятия 2013-2015 гг. (Приложения 2-4).

видно из 1 основной капитал за анализируемый увеличился на 4086 . руб. (6,69%), при в 2014 г. сравнению с 2013 . рост составил 1,19%, в 2015 по к предыдущему – 5,43%.

стоимости основных за анализируемый связано с и вводом эксплуатацию новых фондов, что свою очередь расширением производственной предприятия. Увеличение основных средств об увеличении возможностей и деятельности предприятия, является благоприятной тенденцией.

Оборотные ЗАО «НБ-» в 2015 г. сравнению с 2013 . выросли на 59,51% (51238 . руб.). Однако отметить, что 2014 г. по к 2013 г. оборотных активов сократилась на 475 . руб. (0,55%), но 2015 г. уже рост оборотных на 60,39%.

Таблица 1 – капитала ЗАО «-РЕТАЛ» за 2013-2015 .

|

Показатели |

2013 г. |

2014 . |

2015 г. |

Изменение 2014 . к 2013 г. |

2015 г. к 2014 . |

Изменение 2015 г. 2013 г. |

|||

|

тыс. . |

% |

тыс. руб. |

% |

. руб. |

% |

||||

|

Основной , тыс. руб. |

61096 |

61826 |

65182 |

730 |

1,19 |

3356 |

5,43 |

4086 |

6,69 |

|

капитал, тыс. . |

86103 |

85628 |

137341 |

-475 |

-0,55 |

51713 |

60,39 |

51238 |

59,51 |

|

Фондоотдача, руб./. |

5,92 |

6,09 |

5,96 |

0,17 |

2,87 |

-0,13 |

-2,13 |

0,04 |

0,68 |

|

Фондоемкость, руб./. |

0,17 |

0,16 |

0,17 |

-0,01 |

-5,88 |

0,01 |

6,25 |

0 |

х |

|

Коэффициент оборотных средств |

4,40 |

4,66 |

3,75 |

0,26 |

5,91 |

-0,91 |

-19,52 |

-0,65 |

14,77 |

|

персонала, чел. |

1305 |

1202 |

1066 |

-103 |

-11,31 |

-136 |

-7,89 |

-239 |

-18,31 |

|

, тыс. руб./. |

41,36 |

51,13 |

59,57 |

9,77 |

23,62 |

8,44 |

16,51 |

18,21 |

44,03 |

Коэффициент оборачиваемости активов сократился 14,77%, при этом 1 оборота оборотных в 2015 г. сравнению с 2013 . возросла на 14,18 (17,33%). Это свидетельствует замедлении оборачиваемости .

Фондоотдачу рассчитывали отношение годового продукции в выражении на стоимость основных .

Анализируя данные 1, следует сделать вывод: использование фондов на эффективно. Показатель в динамике период 2013 – 2015 гг. и незначительно, увеличивается.

Если 2013 г. на 1 основных производственных приходилось 5,92 руб. валовой продукции, в 2015 г. 5,96 руб. валовой на 1 рубль производственных фондов. обусловлено ростом продукции. Показатель в свою остается на же уровне.

— показатель, обратный ; характеризует стоимость основных фондов, на 1 руб. продукции.

В 2014 – 2015 . проводилась оптимизация работников (уменьшение ) с целью накладных расходов повышения производительности (увеличение выработки 1 работающего). В 2014 . по отношению 2013 г. уменьшение произошло на 7,89%, увеличение выработки 1 работника на 27,34%. 2015 г. по к 2014 г. работников предприятия на 11,31%, а на 1 работника на 14,02%. В за 2013 – 2015 гг. роста производительности составил45,15% (с 244,74 . руб. до 355,25 . руб.).

Фондовооружённость , как в вооружён труд работника основными . Чем в степени он основными фондами, он более .

Фондовооружённость рассчитывается отношение средней стоимости основных фондов к численности работников год.

Данные 1 показывают, что предприятия в 2014 . по отношению предыдущему увеличилась 9,77 тыс. руб./., в 2015 г. сравнению с 2014 . произошло увеличение показателя – на 8,44 . руб./чел.. целом же анализируемый период увеличилась на 18,21 . руб./чел.

значений показателя обусловлено сокращением в анализируемом .

Проанализируем эффективность трудовых ресурсов (таблица 2).

В 2014 . по отношению 2013 г. уменьшение произошло на 7,89%, увеличение выработки 1 работника на 27,34%. 2015 г. по к 2014 г. работников предприятия на 11,31%, а на 1 работника на 14,02%. В за 2013 – 2015 гг. роста производительности составил 45,15% (с 244,74 . руб. до 355,25 . руб.).

За периоды вырос оплаты труда: 2014 г. по с 2013 г. 96639 тыс. руб. 102547 тыс. руб., . е. увеличился 6,11%, а в 2015 . по отношению 2014 г. с 102547 . руб. до 111985 . руб., т. . - на 9,2%. В за 2013 – 2015 гг. фонда оплаты составил 15,88% или 15346 . руб. Это в результате окладных фондов тарифных ставок сдельщиков.

Рост оплаты труда увеличить среднюю плату по : в 2014 г. 15,17% до 6832 руб., в 2015 г. 20,59% до 8239 руб. на то, величина среднемесячной платы за 2015 . по отношению 2013 г. в выросла на 38,89%, . е. на 2307 ., реальная заработная (с учетом ) сократилась.

Таблица 2 – эффективности использования ресурсов ЗАО «-РЕТАЛ» за 2013-2015 .

|

Показатели |

2013 г. |

2014 . |

2015 г. |

Изменение 2014 . к 2013 г. |

2015 г. к 2014 . |

Изменение 2015 г. 2013 г. |

|||

|

тыс. . |

% |

тыс. руб. |

% |

. руб. |

% |

||||

|

Численность , чел. |

1305 |

1202 |

1066 |

-103 |

-11,31 |

-136 |

-7,89 |

-239 |

-18,31 |

|

Фонд платы, тыс. . |

96639 |

102547 |

111985 |

9438 |

109,20 |

5908 |

106,11 |

15346 |

115,88 |

|

Производительность труда, . руб./чел. |

244,74 |

311,61 |

355,25 |

43,64 |

114,00 |

66,87 |

127,32 |

110,51 |

145,15 |

|

прибыль, тыс. . |

34 |

18274 |

26470 |

18240 |

536 р. |

8196 |

44,85 |

26436 |

777 р. |

|

персонала, % |

2,60 |

1520,3 |

2483,2 |

1517,7 |

58373 |

962,9 |

63,33 |

2480,6 |

95407 |

Величина прибыли за 2015 . по сравнению 2013 г. вырос 34 тыс. руб. 26470 тыс. руб., . е. на 26436 . руб. Вследствие роста чистой резко увеличилась рентабельность персонала, в 2006 г. величина составляла 2,60%, то в 2014 . – 1520,3%, а в 2015 . – 2483,2.

Проанализируем результаты -хозяйственной деятельности (таблица 3).

Объем продукции в 2015 . по сравнению 2013 г. вырос 15,97%, что повлекло собой рост реализованной продукции 7,68%.

Прибыль от при этом на 97,27%, в чего налоги, из прибыли на 219,43%.

Валовая выросла за период (2013 -2015 гг.) 92,81% или 32560 тыс. .

Также в 2015 . по отношению 2013 г. увеличились расходы - на 78,48% 6548 тыс. руб.

чистой прибыли 2015 г. по с 2013 г. с 34 тыс. . до 26470 тыс. ., т. е. 26436 тыс. руб.

3 – Анализ результатов деятельности ЗАО «-РЕТАЛ» за 2013-2015 .

|

Статьи |

2013 г. |

2014 . |

2015 г. |

Отклонение |

Отклонение |

Отклонение |

|

Объем |

360591 |

399860 |

418164 |

39269 |

18304 |

57573 |

|

Себестоимость |

325507 |

346485 |

350520 |

20978 |

4035 |

25013 |

|

Валовая |

35084 |

53375 |

67644 |

18291 |

14269 |

32560 |

|

Коммерческие расходы |

8343 |

8669 |

14891 |

326 |

6222 |

6548 |

|

от реализации |

26741 |

44706 |

52753 |

17965 |

8047 |

26012 |

|

доходы |

779 |

2391 |

3384 |

1612 |

993 |

2605 |

|

аренда |

- |

1401 |

1954 |

1401 |

553 |

1954 |

|

с продаж |

- |

394 |

918 |

394 |

524 |

394 |

|

кредиторской |

632 |

- |

471 |

-632 |

471 |

-161 |

|

разница |

147 |

596 |

10 |

449 |

-586 |

-137 |

|

возмещение |

- |

- |

31 |

- |

31 |

31 |

|

Проценты к |

- |

- |

2978 |

- |

2978 |

2978 |

|

Прочие расходы |

22171 |

19037 |

18753 |

-3134 |

-284 |

-3418 |

|

на имущество |

1149 |

1345 |

1356 |

196 |

11 |

207 |

|

банка |

1229 |

1142 |

1135 |

-87 |

-7 |

-94 |

Продолжение 3

|

амортизация имущества |

- |

37 |

34 |

37 |

-3 |

34 |

|

амортизируемого имущества |

553 |

- |

- |

-553 |

- |

-553 |

|

расходы проданным ОС |

- |

387 |

1397 |

387 |

1010 |

1397 |

|

по кредиту |

341 |

174 |

- |

-167 |

-174 |

-341 |

|

за патент |

1471 |

2702 |

2911 |

1231 |

209 |

1440 |

|

ВСП |

- |

1102 |

- |

1102 |

-1102 |

- |

|

курсовая |

169 |

37 |

14 |

-132 |

-23 |

-155 |

|

расходы на проходной |

- |

772 |

- |

772 |

-772 |

- |

|

списание |

58 |

13 |

53 |

-45 |

40 |

-5 |

|

по |

19 |

12 |

11 |

-7 |

-1 |

-8 |

|

расходы по с тарой |

- |

4 |

- |

4 |

-4 |

- |

|

услуг по . энергии, воде |

419 |

- |

- |

-419 |

- |

-419 |

|

залогового имущества |

- |

- |

109 |

- |

109 |

109 |

|

чистой прибыли |

8979 |

11310 |

11733 |

2331 |

423 |

2754 |

|

(разница) |

7762 |

- |

- |

-7762 |

- |

-7762 |

|

Проценты уплате |

- |

- |

1392 |

- |

1392 |

1392 |

|

Налог прибыль |

4319 |

9919 |

13796 |

5600 |

3877 |

9477 |

|

34 |

18274 |

26470 |

18240 |

8196 |

26436 |

2.2 Формирования и прибыли предприятия

данном разделе поток денежных и их .

В 2015 г. расчетный счет 512843 тыс. руб., на 26653 тыс. . больше, чем 2014 г. (486190 тыс. .) и на 45239 . руб. больше, в 2013 г. (467604 . руб.). Это о том, продукция выпускаемая «НБ-РЕТАЛ» спросом у .

Затем проведем анализ показателей денежных средств 2015 г. с периодами (2014 г. 2013 г.) (таблица 4).

показатели табл. 4, можем наблюдать увеличения расхода средств. Расходы «НБ-РЕТАЛ» анализируемый период (2013 – 2015 .) выросли на 16,97% 76570 тыс. руб.

произошло из- увеличения суммы по таким как: выплаты бюджет всех - на 35,97% или 10240 . руб., заработная – на 9,25% или 8058 . руб., транспортные - на 19,44% или 2426 . руб., подоходный - на 11,6%, или 1458 . руб.

Также расходы на по социальному - на 17,1% или 4894 . руб., расходы платежи по обществу - на 26,4% 4001 тыс. руб., по электроэнергии 20,43% или 3757 тыс. .

Из анализа , что одно первых мест расходе денежных , принадлежит налоговым .

Анализ расхода прибыли предприятия в таблица 5.

основные направления чистой прибыли 2015 г. видно, политика предприятия не только расширение и материальной, но оказание социальной и своим , и сторонним (спонсорская помощь). на ЗАО «-РЕТАЛ» проводится программа, направленная повышение социальных работников.

Таблица 4 – основных статей денежных средств «НБ-РЕТАЛ» 2013 – 2015 гг.

|

Основные расхода |

2013 г. |

2014 . |

2015 г. |

2014 г. 2013 г. |

2015 г. 2014 г. |

2015 г. 2013 г. |

|||

|

Сумма, |

% от суммы |

Сумма, |

% от суммы |

Сумма, |

% от суммы |

||||

|

Товары продукция |

151654 |

33,62 |

148132 |

29,73 |

137758 |

26,10 |

-3522 |

-10374 |

-13896 |

|

Заработная |

87067 |

19,3 |

86844 |

17,43 |

95125 |

18,03 |

-223 |

8281 |

8058 |

|

Социальные налоги |

28619 |

6,34 |

22561 |

4,53 |

23725 |

4,50 |

-6058 |

1164 |

-4894 |

|

налог |

12572 |

2,79 |

12652 |

2,54 |

14030 |

2,66 |

80 |

1378 |

1458 |

|

Выплаты бюджет всех |

28472 |

6,31 |

32484 |

6,52 |

38712 |

7,34 |

4012 |

6228 |

10240 |

|

Электроэнергия |

18394 |

4,08 |

13304 |

2,67 |

14637 |

2,77 |

-5090 |

1333 |

-3757 |

|

Платежи ОАО |

15155 |

3,36 |

18031 |

3,62 |

11154 |

2,11 |

2876 |

-6877 |

-4001 |

|

Транспортные |

12480 |

2,77 |

14645 |

2,94 |

14906 |

2,82 |

2165 |

261 |

2426 |

|

Прочие расходы |

80873 |

17,92 |

132098 |

26,50 |

160076 |

30,34 |

51697 |

27656 |

79353 |

5 – Анализ расходования прибыли ЗАО «-РЕТАЛ» за 2013-2015 .

|

Основные статьи |

2013 г. |

Доля общей |

2014 г. |

Доля общей сумме , % |

2015 г. |

Доля общей сумме |

Отклонение |

Отклонение |

Отклонение |

|

Всего из прибыли |

8979 |

100,00 |

11310 |

100,00 |

11733 |

100,00 |

2331 |

423 |

2754 |

|

Дотации ЖКХ |

2938 |

32,72 |

3348 |

29,60 |

3318 |

28,28 |

410 |

-30 |

380 |

|

Питание с вредными |

1148 |

12,79 |

1356 |

11,99 |

1400 |

11,93 |

208 |

44 |

252 |

|

Подарки праздникам |

298 |

3,32 |

329 |

2,91 |

487 |

4,15 |

31 |

158 |

189 |

|

к отпуску ( контракту) |

668 |

7,44 |

693 |

6,13 |

313 |

2,67 |

25 |

-380 |

-355 |

|

Благотворительность |

355 |

3,95 |

68 |

0,60 |

54 |

0,46 |

-287 |

-14 |

-301 |

|

не промышленной |

310 |

3,45 |

590 |

5,22 |

421 |

3,59 |

280 |

-169 |

111 |

|

Износ основных соц. сферы |

125 |

1,39 |

133 |

1,18 |

124 |

1,06 |

8 |

-9 |

-1 |

|

за сверх загрязнения |

95 |

1,06 |

163 |

1,44 |

192 |

1,64 |

68 |

29 |

97 |

|

Командировочные сверх лимита |

40 |

0,45 |

47 |

0,42 |

153 |

1,30 |

7 |

106 |

113 |

|

расходы ( мед. , фотографии, |

3003 |

33,44 |

4583 |

40,52 |

5271 |

44,92 |

1580 |

688 |

2268 |

рамках этой выдаются дотации по квартплате, 100% транспортные затраты , приезжающих из г. Брянска ( билеты на , автобус, электрички), бесплатное питание категориям работников ( работу на производстве), также беспроцентные ссуды покупку жилья семьям на 5-7 и т. .

Анализ социального за 2013 -2015 гг. в таблице 6.

данных табл. 6 , что социальный в 2015 г. 7992 тыс. руб., на 17,46% больше 2013 г. (6804 тыс. .), а в 2015 . по сравнению 2014 г. темп составил 25,25%, что 10010 тыс. руб.

предприятия в 2015 . получили следующие гарантии:

- материальную на сумму 224 . руб., что 2,23% чем в 2013 .(219тыс. руб.). При в 2014 г. оставляла 255 тыс. ., что на 16,44% , чем в 2013 . и на 13,84% , чем в 2015 .;

- приобретено путевок сумму 1736 тыс. ., т. е. 25,52%. больше чем 2013 г.(1383 тыс. .);

- бесплатное питание во вредных составило 1400 тыс., на 21,95%% больше в 2013 г.(1148 . руб.);

- уровень к отпуску 313 тыс. руб., на 29,22% ниже в 2013 г.(688 . руб.). При в 2014 г. доплат составил 725 . руб., что 5,38% больше, чем 2013 г. и чем в 2 превышает показатели 2015 .;

- на подарки праздникам было 487 тыс. руб., на 63,42% больше в 2013 г.(298 . руб.);

- размер дотаций на составил 3318 тыс. ., что немного чем в 200 .(3348 тыс. руб.), выше на в 2013 г. ,93% (2938 тыс. руб.);

6 – Анализ социального ЗАО «НБ-» за 2013 – 2015 гг.

|

2013 г. |

2014 г. |

2015 . |

|||||||

|

Всего, |

В среднем год, |

В среднем месяц, |

Всего, |

В среднем год, |

В среднем месяц, |

Всего, |

В среднем год, |

В среднем месяц, |

|

|

Материальная помощь |

219 |

168 |

14 |

307 |

255 |

21 |

224 |

210 |

18 |

|

1383 |

1064 |

89 |

1391 |

1157 |

96 |

1736 |

1629 |

136 |

|

|

Бесплатное питание |

1148 |

883 |

74 |

1356 |

1128 |

94 |

1400 |

1313 |

109 |

|

Доплаты к |

668 |

514 |

43 |

725 |

603 |

50 |

313 |

294 |

24 |

|

Подарки к |

298 |

229 |

19 |

408 |

339 |

28 |

487 |

457 |

38 |

|

Дотации ЖКХ |

2938 |

2260 |

188 |

3348 |

2785 |

232 |

3318 |

3113 |

259 |

|

надбавки |

- |

- |

- |

308 |

256 |

21 |

2503 |

2348 |

196 |

|

Проездные |

150 |

115 |

10 |

149 |

124 |

10 |

29 |

27 |

2 |

|

Итого: |

6804 |

5234 |

436 |

7992 |

6649 |

554 |

10010 |

9390 |

783 |

- персональные в 2015 г. возросли и 2053 тыс. руб., .е. в 8 превысили сумму за 2014 г.(253 . руб.);

- в 2015 . для работников было приобретено билетов на меньшую сумму ( 29 тыс. руб.), в 2013 г. (150 . руб.).

ГЛАВА 3. ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ПРЕДПРИЯТИЯ

3.1 Основные повышения эффективности предприятия

Существует основных пути финансового состояния — результатов деятельности ( должно больше прибыли) и распоряжение результатами . Однако два пути — «зарабатывать» «распоряжаться заработанным» — равнозначны.

Возможности состояния предприятия счет более распоряжения результатами эффективны, но временем исчерпаемы.

помнить, что устойчивого финансового организации в длительного времени получаемая прибыль. оптимизации финансового организации необходимо , прежде всего, обеспечению прибыльности .

Наиболее существенным повышения финансовой и оздоровления состояния в служит пополнение собственного капитала. формой увеличения капитала предприятия быть распределение прибыли в фонды, образуемые соответствии с документами, и накопления или нераспределенной прибыли целей основной с ограничением ее на цели.

Основными увеличения прибыли увеличения объема и реализации , снижение ее , повышение отпускных (рисунок 3):

Резервы увеличения прибыли

Увеличение

объема реализации

продукции

Повышение

цен

Снижение себестоимости

продукции

Рисунок 3 – увеличения прибыли

роста объема продукции можно в виде схемы рисунок 4.

Резервы роста объема

реализации продукции

Резервы роста

производства продукции

Резервы сокращения

нереализованной продукции

За счет улучшения

использования

трудовых ресурсов

За счет улучшения

использования

основных фондов

За счет улучшения

использования

сырья и материалов

Создание

дополнительных

рабочих мест

Приобретение дополнительных машин и оборудования

Дополнительное приобретение сырья и материалов

Сокращение потерь рабочего времени

Сокращение потерь рабочего времени

Сокращение сверхплановых отходов сырья и материалов

Повышение уровня производительности труда

Повышение производительности труда

Сокращение норм расхода сырья и материалов на единицу продукции

4 – Резервы роста реализации продукции

резервом увеличения прибыли является цен на продукцию.

Резервы прибыли за увеличения отпускных на продукцию в результате исследований рынков продукции. В рыночной конкуренции произвольно увеличивать цены. Это приведет к клиентов и позиции предприятия рынке данного товаров, что конечном итого на деловой предприятия и результаты его .

Третьим резервом суммы прибыли снижение себестоимости .

Основным источником снижения себестоимости являются:

- увеличение ее производства счет более использования производственной предприятия;

- сокращение на ее за счет уровня производительности , экономного использования , материалов, электроэнергии, , оборудования, сокращения расходов, производственного и т..

3.2 Разработка мероприятий повышению эффективности предприятия

Размер организации, как отмечено ранее, от множества (не зависящих деятельности организаций) внутренних (зависящих деятельности организаций) . Оценка влияния факторов на прибыли, и резервов ее определяют возможные увеличения прибыли предприятия.

Прибыль реализации товаров наибольший удельный в структуре прибыли торгового , поэтому при основных путей прибыли торгового необходимо рассматривать увеличения именно от реализации.

величина формируется воздействием трех факторов:

- величины обращения;

- объема ;

- уровня действующих на реализуемую (т.е. рынка товаров).

торговле решающее имеет объем продукции, определенный . Увеличение товарооборота натуральном выражении прочих равных ведет к прибыли. Увеличение товарооборота невозможно, предприятие не необходимыми для материальными, трудовыми, ресурсами. Для этих ресурсов капитальные вложения, требует направления на техническое предприятия, увеличение , увеличения оборотных .

Этот путь затруднен для «НБ-РЕТАЛ» причине инфляционного цен и кредитов.

Для резервов роста за счет объемов реализации выявленный ранее роста объема умножить на прибыль в на единицу соответствующего вида. требует затрат оборачиваемости оборотных , которое также к увеличению реализованных товаров следовательно к прибыли от . Однако инфляция быстро обесценивает средства. Снижение издержек обращения заметно сказывается росте прибыли прочих равных . На многих торговли постатейно издержки обращения изыскиваются пути снижения. Но значительной мере работа обесценивается и ростом на исходное , топливо, электроэнергию т.д.

условиях резкого цен и собственных оборотных возможность прироста за счет издержек обращения . Прибыль растет темпами, главным за счет цен.

Рассчитаем, изменится рентабельность по чистой и рентабельность , если в 2014 . руководством ЗАО «-РЕТАЛ» запланировано чистой прибыли 20%, а выручки продаж – 10% (таблица 7).

7 – Расчет экономического при запланированном прибыли ЗАО «-РЕТАЛ» в 2014 .

|

Показатели |

2014 г. |

Изменение 2015 г. прогнозному году |

|

|

прибыль, тыс. . |

18274 |

21929 |

8196 |

|

Выручка от товаров, работ, , тыс. руб. |

399860 |

439846 |

18304 |

|

основных производственных , тыс. руб. |

61461 |

61461 |

- |

|

материальных оборотных , тыс. руб. |

38271 |

38271 |

- |

|

стоимость производственных , тыс. руб. (3+4) |

99732 |

99732 |

- |

|

производства, % (1/5)100 |

18,32 |

21,99 |

3,67 |

|

Рентабельность по чистой , % (1/2) 100 |

4,57 |

4,99 |

0,42 |

Таким образом, показывают данные 7, запланированный рост прибыли на 20% выручки от на 10%, позволит рентабельность производства 3,67%, а рентабельность – на 0,42%, что о целесообразности мероприятий.

ЗАКЛЮЧЕНИЕ

Ситуация, сложившаяся нашей стране настоящее время, от предприятий эффективности производства, продукции и на основе достижений научно- прогресса, эффективных хозяйствования и производством, преодоления и активизации .

Предприятия стремятся все больший , предельно экономно естественные, трудовые инвестиционные ресурсы максимально широко такой ресурс, свои творческие организационные (предпринимательские) в избранной сфере деятельности, служит мощным развития и производства, раскрывает возможности частной .

В настоящей рассмотрены теоретические , касающиеся одной важнейших категорий - рентабельности, ее для предприятия, также указаны увеличения прибыли рентабельности деятельности .

По данному можно сделать , что в рыночной экономики прибыли и огромно. Стремление ее получению товаропроизводителей на объема производства , нужной потребителю, затрат на . При развитой этим достигается только цель , но и общественных потребностей. предпринимателя рентабельности сигналом, указывающим, можно добиться прироста стоимости, стимул для в эти . Свою роль и убытки. высвечивают ошибки просчеты в средств, организации и сбыта .

Следующим практическим проекта стал эффективности деятельности «НБ-РЕТАЛ»

производственно-хозяйственной показал, что предприятие находится достаточно устойчивом положении предприятия.

анализируемый период положительная динамика коэффициентов рентабельности. 2013 г. значения рентабельности ничтожно . Это связано тем, что чистой прибыли незначительна. В 2013 -2015 . произошел значительный чистой прибыли сравнению с 2013 ., поэтому увеличились показатели рентабельности . Анализируя динамику рентабельности предприятия, отметить, что 2015 г. по с 2013 г. всех показателей увеличилось, кроме оборотных активов ( на 0,04). Это тем, что в 2015 г. оборотных активов рост чистой . В целом, результатам анализа сделать вывод, предприятие работает .

В то время прибыль, в распоряжении , недостаточна для всех нужд в финансовых .

В качестве направлений увеличения предложено:

- увеличение производства и товарной продукции;

- себестоимости товарной ;

- разумное повышение цен на .

СПИСОК ЛИТЕРАТУРЫ

-

-

-

- М.С., А.В. финансово-экономической предприятия - М.: и сервис, 2014.

- хозяйственной деятельности промышленности / Под . В.И. . – Минск: Вышэйш. , 2008.

- Артеменко В.., Беллендир М.. Анализ финансового . – М.: Дело сервис, 2009.

- Баканов .И., Шеремет .Д. Теория анализа. – М.: и статистика, 2013.

- И. Т. и планирование хозяйствующего субъекта. – .: Финансы и , 2010.

- Балабанов И.. Основы финансового : как управлять – М.: Финансы статистика, 2010.

- Барнгольц .Б. Экономический хозяйственной деятельности современном этапе . – М.: Финансы статистика, 2014.

- Бердникова .Б. Анализ диагностика финансово- деятельности предприятия: пособие. – М.: -М, 2015.

- Бернстайн .А. Анализ отчетности. – М.: и статистика, 2010.

- И.А. менеджмент: Учебный . – Киев: Ника- Эльга, 2013.

- Быкадоров .Л., Алексеев .Д. Финансово- состояние предприятия: пособие. – М.: , 2014.

- Вехорева Г.., Геляровская А.. Анализ финансовой коммерческого предприятия. – .: Питер. 2015.

- Грузинов .П., Грибов .Д. Экономика . – М.: Финансы статистика, 2008.

- Дембинский .В. Вопросы экономического анализа. – .: Финансы, 2008.

- Донцова .В., Никифорова .А. Анализ отчетности. – М.: и сервис. 2014.

- Л.Л. финансово-хозяйственной предприятия. – Минск: , 2013.

- Ефимова О.. Как анализировать положение предприятия. – .: АО Бизнес-, 2015.

- Крейнина М.. Финансовое состояние . Методы оценки. – .: ИКЦ «Дис», 2008.

- В.В. финансового состояния: и процедуры. – .: Финансы и , 2014.

- Ковалев А.., Привалов В.. Анализ финансового предприятия - М.: экономики и , 2015.

- Любушин Н.. Анализ финансово- деятельности предприятия. – .: Финансы и , 2013.

- Маркин Ю.. Анализ внутрихозяйственных . – М.: Финансы статистика, 2013.

- Негашев .В. Анализ предприятия в рынка. – М.: школа, 2014.

- Савицкая .В. Анализ деятельности предприятия – : Новое знание, 2014.

- А.Д., Р.С. анализа финансового . - М.: ИНФРА–, 2015.

-

-

- Повышения производительности труда в компании: совершенствование мотивации работников (Теоретические аспекты мотивации работников и повышения производительности труда)

- Роль кадровой службы в формировании и реализации кадровой стратегии

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) (Правовые аспекты банкротства индивидуальных предпринимателей)

- Юридические аспекты сохранения банковской информации и банковской тайны

- Проектирование реализации операций бизнес-процесса «Транспортная доставка заказов (Контрольный пример реализации проекта и его описание)

- Современные языки программирования

- Менеджмент, как организационно-целевое управление (Плановые показатели управления проектом развития)

- Менеджмент, как организационно-целевое управление (Теоретические аспекты управление персоналом организации)

- Органы местного самоуправления (Анализ и проблемы функционирования местного самоуправления в России)

- Понятие и виды государственных пенсий (ПОНЯТИЯ И ПРАВОВАЯ ХАРАКТЕРИСТИКА ГОСУДАРСТВЕННОГО ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ)

- Теоретико-правовые основы защиты граждан от безработицы

- КОНСТИТУЦИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ: ПОНЯТИЕ, ОСНОВНЫЕ ЧЕРТЫ И ЮРИДИЧЕСКИЕ СВОЙСТВА»