Управление издержками, возникающими в различных структурных подразделениях организаций индустрии гостеприимства на примере ресторана «Золотая шпора»

Содержание:

Введение

Актуальность. Общественное питание имеет особое экономическое и социальное значение. Оно позволяет высвободить значительные потенциальные трудовые ресурсы, расходуемые на приготовление пищи. Развитие сети предприятий общественного питания позволяет более рационально расходовать пищевые продукты, сокращать их потери и эффективно использовать пищевые отходы. Социальная значимость общественного питания проявляется в том, что в результате сокращения затрат времени на приготовление пищи в домашнем хозяйстве высвобождается время грудящихся, которое может быть использовано для гармоничного развития людей. Общественное питание способствует укреплению здоровья населения. В результате предоставления в рабочее время горячей и полноценной пищи, приготовленной на научной основе, быстрее и полнее восстанавливаются физические силы организма. От хорошего питания улучшается и настроение работников.

Острая конкурентная борьба заставляет рестораны проявлять пристальный интерес к управлению издержками, искать пути по усовершенствованию их учета и мониторинга. Оптимизация процесса управления издержками позволяет ресторанам снижать общий уровень затрат, что дает дополнительные конкурентные преимущества.

В последние годы наблюдается тенденция к росту издержек производства ресторанов в связи с удорожанием стоимости сырья, материалов, топлива, энергии, а также роста процентных ставок за пользование кредитом, роста расходов на рекламу, представительских расходов. Поэтому в сложившихся кризисных условиях, учитывая социальное значение общественного питания, повышаются требования к качеству управления издержками, поиску внутренних резервов роста эффективности деятельности ресторанов.

Цель работы – на основе теоретических аспектов изучить управление издержками в ресторане «Золотая шпора» и предложить мероприятия по его совершенствованию.

Задачи работы:

– исследовать понятие, состав и классификация издержек ресторана;

– рассмотреть подходы к управлению издержками в ресторане;

– представить краткую характеристику ресторана «Золотая шпора»;

– провести анализ системы управления издержками в ресторане «Золотая шпора»;

– разработать рекомендации по совершенствованию управления издержками ресторана «Золотая шпора» и оценить их эффективность.

Объектом исследования является ресторан города Рязани «Золотая шпора». Предмет исследования – процесс управления издержками в ресторане.

Теоретической базой исследования послужили труды авторов, посвященные проблемам анализа, учета и оптимизации затрат как в целом, так и предприятий ресторанного бизнеса в частности.

Информационная база работы – нормативно-правовые акты РФ, данные периодической печати, официальные данные сети Интернет, данные бухгалтерской отчетности ресторана «Золотая шпора».

Методы исследования: наблюдение, сбор информации, ее анализ, синтез, прогноз изменений.

Структура работы обусловлена поставленными в ней задачами и включает введение, основную часть, состоящую из трех глав, заключение, список литературы, приложение.

Глава 1. Теоретические вопросы управления издержками предприятий общественного питания

1.1. Понятие, состав и классификация издержек

Издержки – это совокупные траты организации, обусловленные потреблением различных видов экономических ресурсов (сырья, материалов, труда, основных средств, услуг, денег) в процессе производства и реализации продукции (товаров, работ и услуг) [1].

Таким образом, издержки выражаются в затратах предприятия. Затраты – это, как правило, отвлечение денежных средств на приобретение других активов (материальных и трудовых ресурсов), которые в будущем будут использованы в производстве или на погашение кредиторской задолженности. Однако организация может иметь и не производственные, но необходимые ей затраты. Затраты всегда относятся к определенному интервалу времени - тому периоду (месяц, квартал, год), в котором денежные средства будут потрачены. Важно, не когда будут использованы приобретаемые активы, а когда они закуплены[2].

Расходы - стоимость активов, потраченных на выпуск реализованной продукции (работ, услуг) [3]. Расходы ресторана разделяют:

1) по характеру направлений деятельности предприятия и условий осуществления данной деятельности на расходы по обычным видам деятельности и прочие расходы;

2) по составляющим на материальные затраты, амортизацию основных фондов, затраты на оплату труда, страховые взносы и прочие затраты;

3) по сферам деятельности на расходы по приобретению материально– производственных запасов, расходы в процессе производства, расходы по продвижению и продаже продукции и управленческие расходы[4].

Кроме того, существует классификация затрат, которая используется в подготовке данных в процессе принятия оперативных, стратегических и тактических управленческих решений[5].

Релевантными затратами считаются расходы, рассматриваемые только в процессе принятия того или иного управленческого решения. Нерелевантные затраты в таком случае считаются бесполезными и могут искажать информацию. В процессе анализа «затрат прошлых лет (периодов)» релевантность затрат очевидна, то есть на подобные затраты нельзя никак повлиять, таким образом, они являются нерелевантными и их не следовало бы учитывать в принятии управленческого решения[6].

В свою очередь, переменными расходами являются затраты, которые изменяются в прямой пропорции от изменения объема производства. Примерами подобного рода затрат в ресторане можно считать основную заработную плату работников кухни, а также стоимость основных материалов, потраченных на изготовление продукции.

Постоянными расходами являются не зависящие от изменений в объемах производства затраты. Такими затратами в ресторане, к примеру, являются затраты на амортизацию основных средств[7].

Важно понимать, что разделение затрат на переменные и постоянные имеет достаточно условный характер.

Общие и средние затраты группируются по причине того, что в оперативном управлении необходимо учитывать разницу в их поведении относительно объема. Альтернативные или условные затраты необходимы в расчетах для целей принятия управленческих решений, так как можно понять насколько выгодно то или иное решение. Данный подход дает возможность быстрее подготовить информационную базу для принятия решения[8].

Затраты подразделяются также на контролируемые и неконтролируемые затраты. Контролируемыми затратами считаются поддающиеся контролю менеджмента этого центра ответственности затраты. Неконтролируемыми или нерегулируемыми затратами называют независящие от менеджмента этого центра ответственности. Хотя данные определения довольно просты для понимания, само разделение затрат по такому признаку достаточно сложное, так как влияют технологические и организационные особенности производства, а также структура организации управления в ресторане[9].

Таким образом, издержки являются важнейшим показателем деятельности каждого ресторана. Они в большей степени влияют на финансовый результат деятельности ресторана и его эффективность.

1.2. Методы и инструменты управления издержками

Управление издержками представляет собой основной инструмент выявления внутрихозяйственных резервов усиления рациональности использования ресурсов ресторана, повышения эффективности его деятельности в целом[10].

Объектом управления выступают издержки ресторана, процесс их формирования и снижения. Субъектом управления издержками выступают руководители и специалисты ресторана, то есть управляющая система. Можно сказать, что система управления издержками это целевая, многоуровневая система, где объект управления - издержки ресторана, а субъект управления - управляющая система.

Важной характеристикой системы управления издержками ресторана является ее цель. Она формируется органично в системе целей ресторана, которые могут различаться по содержанию (производственные, социальные, экономические, научно-технические), по времени реализации (долгосрочные, среднесрочные и краткосрочные), по виду управления (стратегические, тактические, оперативные), по значению (цели функционирования, развития) [11].

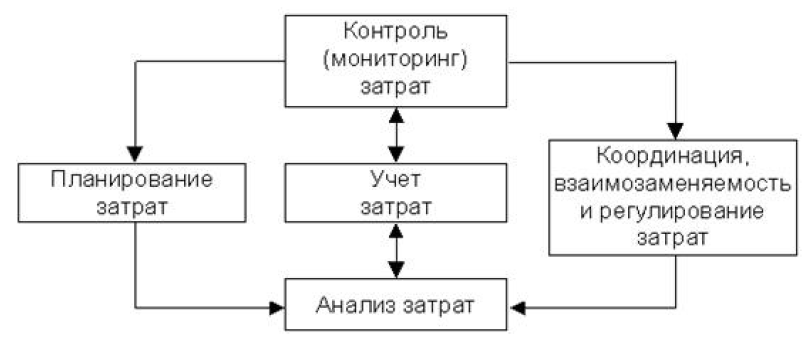

Основными функциями системы управления издержками ресторана (рис. 1) следует считать прогнозирование и планирование, учет, контроль (мониторинг), координацию и регулирование, а также анализ затрат[12].

Информационный контур системы управления затратами определяется организацией учета, контроля и анализа затрат, реализация которых осуществляется в рамках управленческого учета[13].

Задачей управленческого учета, по мнению М. А. Бахрушиной, является составление отчетов, информация которых предназначена для собственников предприятия (организации), где проводится учет, и его управляющих (менеджеров), то есть для внутренних пользователей бухгалтерской информации[14].

Рисунок 1 - Структура функций управления затратами ресторана[15]

Менеджеры нуждаются в информации, которая поможет им в принятии решений, контроле и регулировании управленческой деятельности. Управленческий учет — это самостоятельное направление бухгалтерского учета организации, обеспечивающее информационную поддержку системы управления предпринимательской деятельностью. Следовательно, управленческий учет является информационным обеспечением управления затрат предприятий[16].

К основным особенностям ресторана, которые необходимо учитывать при организации управленческого учета, можно отнести следующие.

Во-первых, в настоящее время рестораны отличаются ассортиментом предлагаемой кулинарной продукцией, номенклатурой предоставляемых услуг потребителю, сегментом общественного питания, а также стадиями производственного процесса, степенью готовности, формами потребления, назначением в питании, объемами выпускаемой кулинарной продукции. Поэтому система управленческого учета и соответственно управления затратами у каждого ресторана уникальна, так как четко вписывается в существующие контуры деятельности организации[17].

Во-вторых, спецификой ресторана является сочетание трех направлений деятельности: производство и реализация продукции собственного назначения; продажи покупных товаров; организация потребления собственной продукции и покупных товаров. Особенность современных ресторанов - предоставление кроме услуги питания много других, например, организацию и обслуживание торжеств, семейных обедов, услуги по организации досуга, проката посуды, выездное ресторанное, банкетное обслуживание (кейтеринг). Деятельность ресторанов в процессе выполнения этих функций характеризуется признаками, сближающими их с предприятиями пищевой промышленности и розничной торговли[18].

В-третьих, процесс производства в ресторане имеет определенные особенности, что в результате приводит к появлению определенных трат, свойственных только этим предприятиям, например, затраты на приобретение специальной одежды, столового белья, посуды, приборов; затраты на хранение, переработку и упаковку товаров; потери, технологические отходы[19].

Также следует отметить такую особенность хозяйственной деятельности ресторанов, как ограниченные сроки реализации, а также широкий ассортимент выпускаемой продукции. Так, ограниченные сроки реализации продукции приводят к организации производства собственной продукции партиями. Разнообразный ассортимент собственной продукции позволяет более полно удовлетворять спрос потребителей, однако, усложняет организацию производства: многие виды сырья требуют особых условий хранения, разных помещений для механической кулинарной обработки[20].

При этом режим работы ресторанов сильно зависит от режима работы обслуживаемых ими контингентов потребителей организаций, учебных заведений. Это требует от предприятий особенно интенсивной работы в часы наибольшего потока потребителей – в вечернее время, в выходные и праздничные дни. Спрос на продукцию ресторанов подвержен значительным сезонным колебаниям, а также изменениям по дням недели и даже часам суток. В летнее время повышается спрос на блюда из овощей, прохладительные напитки, холодные супы. С позиции маркетинга каждое предприятие должно анализировать и изучать рынок сбыта, от этого зависят ассортимент выпускаемой продукции и способы обслуживания[21].

Следующей особенностью деятельности ресторанов является обязательность соблюдения обязательных требований к качеству услуг, безопасности их для здоровья и жизни людей, окружающей среды и имущества в соответствии с государственными стандартами, санитарными, противопожарными правилами, технологическими документами и другими нормативными документами[22].

Деятельность, осуществляемая рестораном, должна отвечать требованиям соответствия целевому значению, культуры обслуживания, точности и своевременности предоставления, социальной адресности, безопасности и экологичности, эргономичности и комфортности, эстетичности, информативности. Все эти характеристики должны приниматься во внимание при организации процесса деятельности, следовательно, на эти ограничения должна быть ориентирована общая система управления предприятием, в том числе и система управления затратами. Следовательно, система управления затратами ресторана должна определяться отраслевыми и производственными особенностями деятельности[23].

Методы управления затратами не сводятся к ограничению и контролю расходов - они заключается в оптимизации (уменьшении) затрат для получения заданного результата.

Выводы

Издержки характеризуют совокупные траты организации, обусловленные потреблением различных видов экономических ресурсов (сырья, материалов, труда, основных средств, услуг, денег) в процессе производства и реализации продукции.

Управление издержками представляет собой основной инструмент выявления внутрихозяйственных резервов усиления рациональности использования ресурсов ресторана, повышения эффективности его деятельности в целом. Главной задачей управления издержками ресторана является создание системы учета, позволяющей получить достоверные данные о затратах на производство продукции, на содержание подразделений, а также на выполнение различных бизнес-процессов.

Управление издержками в современном ресторане сводится к формированию ассортимента меню, анализу затрат, поиску снижения себестоимости блюд при сохранении их качества, оптимизации прочих затрат, увеличению числа клиентов, выявлению резервов снижению некоторых затрат. Важной частью работы менеджеров является формирование направлений совершенствования управления затратами. Следование указанным направлениям совершенствования позволит предприятию выбрать оптимальную стратегию управления затратами и прогнозировать влияние существенных затратообразующих факторов.

Глава 2. Оценка эффективности управления издержками ресторана «Золотая шпора»

2.1. Организационно-экономическая характеристика предприятия

Ресторан «Золотая шпора» - это ресторан г. Рязани, расположенный по адресу: г. Рязань, ул. Дзержинского, д. 5.

Миссия компании – удовлетворять запросы потребителя на профессиональном уровне; постоянно изучать текущую рыночную ситуацию и самосовершенствоваться на благо клиентов, сотрудников и деловых партнеров.

Общая цель всех сотрудников компании, работающих в ресторане «Золотая шпора» - максимально удовлетворить требования гостей. Можно выделить две основные стратегические цели деятельности ресторана «Золотая шпора»:

1) охватить еще большее количество потребителей;

2) расширить ассортимент продукции и услуг.

Основополагающими ценностями ресторана «Золотая шпора» являются открытые, честные и взаимовыгодные отношения с клиентами, сотрудниками и партнерами.

Ресторан расположен в центре города; выдержан в элегантном стиле. В ресторане два зала. В главном зале - широкие столы и мелодичная музыка, что позволяет приятно провести время большой компании.

Второй зал - это зал с караоке-баром, со сценой, на которой проходят «живые» концерты, с контактной барной стойкой и коктейльным меню. Здесь царит сдержанная, стильная, и при этом очень уютная атмосфера. Интерьер выполнен в лаконичных бежевых тонах, в меру мягкие кресла, в которых, удобно сидеть как в неформальной одежде, так и в строгом костюме или вечернем платье, ненавязчивое освещение, простор и комфорт. В зале оборудована сцена, на которой по пятницам и субботам проходят концерты рязанских и приглашенных исполнителей. Вход бесплатный, а информация о концертах доставляется клиентам через смс-рассылки. Кроме того, анонсы предстоящих выступлений можно найти в группе «Золотой шпоры» на сайте vkontakte. Концерты, как правило, проводятся с 22.00 до 24.00, после этого начинаются танцы. После концерта каждый может попробовать себя в роли звезды и самостоятельно исполнить песню. Караоке — развлечение, доступное каждому, вне зависимости от пола, возраста или социального положения. Как и концерты, караоке в «Золотой шпоре» бесплатны.

В ресторане есть собственная пивоварня. Меню ресторана состоит из новых и традиционных, но непременно аппетитных блюд: мясных и овощных, куриных и рыбных, с деликатесными соусами и острыми приправами. Авторская кухня опирается на европейские традиции.

Процесс управления ресторан представляет собой совокупность взаимосвязей и действий, направленных на обеспечение оптимального соотношения рабочей силы, материальных и финансовых ресурсов. Процесс управления направлен на создание нормальных условий в сфере производства, реализации продукции собственного производства и покупных товаров, а также высокого уровня обслуживания.

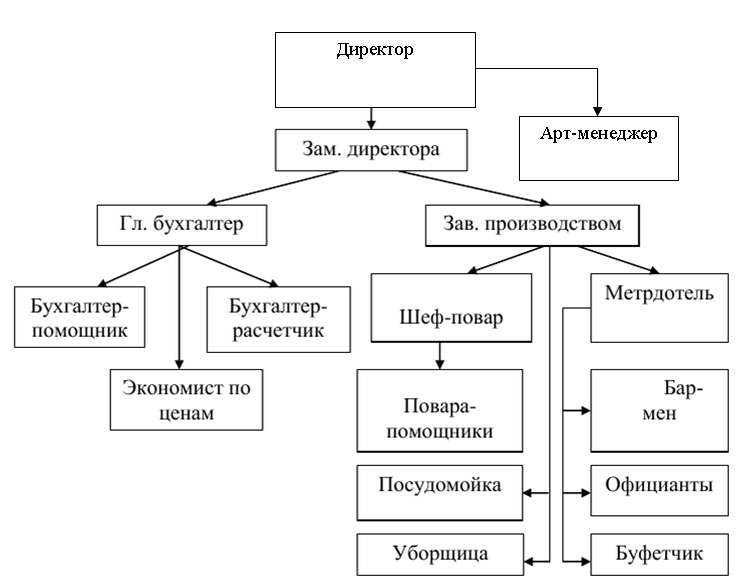

Структура управления ресторана представлена на рисунке 2.

Проведем анализ динамики прибыли предприятия (таблица 1). Для проведения анализа составим аналитическую таблицу, источником информации служат данные отчет о финансовых результатах ресторана «Золотая шпора» (см. Приложение 1).

Из таблицы 1 видно, что выручка предприятия возросла на 12 540 тыс. руб. или на 38,5 %. Себестоимость продукции и услуг увеличилась 7 578 тыс. руб. или на 29, 6%. Темпы роста выручки превышали темпы роста себестоимости продукции, что положительным образом отразилось на показателе валовой прибыли, которая возросла на 4 962 тыс. руб. или на 70,9 %. Коммерческие расходы коммерческие расходы сократились на 237 тыс.руб., что повлекло увеличение прибыли от продажи продукции на эту же сумму. В результате прибыль от продаж за исследуемый период увеличилась на 5 199 тыс. руб. или на 147,1 %.

Рисунок 2 - Структура управления персоналом ресторана

«Золотая шпора»

Таблица 1

Анализ прибыли ресторана «Золотая шпора» за 2016-2017 гг.

|

Наименование показателя |

2016 г. тыс. руб. |

2017 г. тыс. руб. |

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, % |

|

Выручка |

32557 |

45097 |

12540 |

138,5 |

|

Себестоимость продаж |

25564 |

33142 |

7578 |

129,6 |

|

Валовая прибыль |

6993 |

11955 |

4962 |

170,9 |

|

Коммерческие расходы |

3458 |

3221 |

-237 |

93,1 |

|

Прибыль от продаж |

3535 |

8734 |

5199 |

247,1 |

|

Прочие доходы |

273 |

88 |

-185 |

32,3 |

|

Прочие расходы |

259 |

645 |

386 |

249,0 |

|

Прибыль до налогообложения |

3549 |

8177 |

4628 |

230,4 |

|

Текущий налог на прибыль |

709,8 |

1635,4 |

925,6 |

230,4 |

|

Чистая прибыль |

2839,2 |

6541,6 |

3702,4 |

230,40 |

Негативное влияние на прибыль до налогообложения оказало сокращение прочих доходов (на 185 тыс.руб., или на 67,70 %) и рост прочих расходов (на 386 тыс.руб., или на 149,00 %). В результате совокупного влияния всех факторов прибыль (убыток) до налогообложения возросла на 4 628 тыс. руб., или на 130,4 %. С учетом уплаты налога на прибыль в распоряжении предприятия в 2017 г. осталось 6 541,60 тыс.руб. чистой прибыли, что на 3 702,40 тыс.руб., или на 130,40 % выше показателя 2016 г.

Таким образом, предприятие является прибыльным, причем, чистая прибыль, полученная в 2017 г. в 2,3 раза превышает показатель 2016 г.

2.2. Анализ эффективности системы управления издержками предприятия

Исходя из темы исследования, рассмотрим подробно бизнес-процесс управления издержками.

Бухгалтерия ресторана «Золотая шпора» определяет способы и методы финансирования затрат. Ими могут быть самофинансирование, привлечение банковских и коммерческих (товарных) кредитов, привлечение акционерного капитала, получение бюджетных средств, лизинг. Достижение высоких результатов работы ресторана «Золотая шпора» предполагает управление затратами на производство и реализацию продукции, работ, услуг. Это сложный процесс, который означает по своей сущности управление всей деятельностью предприятия, так как охватывает все стороны происходящих производственных процессов.

Основными элементами системы управления затратами ресторана «Золотая шпора» являются: прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью продукции.

Для выделения себестоимости всей продукции в ресторане «Золотая шпора» разрабатывается смета затрат на производство. Она определяет общий объем затрат на выпуск всей продукции, работ, услуг по экономическим элементам затрат. Расчеты плановой себестоимости продукции используются рестораном «Золотая шпора» при планировании прибыли, определении мероприятий технического прогресса, а также при установлении цен. При планировании себестоимости продукции предусматривается возможное ее снижение и достижение в результате этого оптимального уровня затрат на производство. Поэтому составлению плана по себестоимости предшествует анализ фактической себестоимости за отчетный период с целью выявления резервов уменьшения затрат.

Нормативная база ресторана «Золотая шпора» является основой: планирования; регулирования и контроля деятельности структурных подразделений; соизмерения производственных затрат с достигнутыми результатами; разграничения ответственности за результаты деятельности между подразделениями; объективной оценки оплаты труда и стимулирования деятельности персонала по итогам работы.

В ресторане «Золотая шпора» нормы и нормативы пересматриваться в связи с изменением технологии и организации производства, характеристик материалов, обновлением выпускаемой продукции. Управление затратами в ресторане «Золотая шпора» на основе норм предотвращает ненужные потери, повышает эффективность производства, улучшает политику закупок, измеряет расход производственных ресурсов и нацеливает на их эффективное использование в будущем.

Рассмотрим факторы, влияющие на сумму прибыли ресторана, в том числе: изменение объема продаж; изменение ассортимента реализованной продукции; изменение себестоимости продукции; изменение цены реализации продукции; изменение затрат.

Факторный анализ прибыли от продаж необходим для оценки резервов повышения эффективности производства, то есть основной задачей факторного анализа является поиск путей максимизации прибыли компании. Кроме того, факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений.

Определим влияние факторов на сумму прибыли ресторана «Золотая шпора» следующим образом.

1. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж.

Выручка ресторана «Золотая шпора» в отчетном периоде составила 45 097 тыс. руб., для начала необходимо определить объем продаж в базисных ценах (45 097/1,46), который составил 30 888 тыс. руб.

Таблица 2

Исходные данные для факторного анализа прибыли от продаж

ресторан «Золотая шпора» за 2016-2017 гг.

|

Показатели |

2016 г., тыс. руб. |

2017 г., тыс. руб. |

Абсолютное изменение, тыс. руб. |

Относительное изменение, % |

|

Выручка |

32557 |

45097 |

12540 |

38,52 |

|

Себестоимость продукции |

25564 |

33142 |

7578 |

29,64 |

|

Валовая прибыль |

6993 |

11955 |

4962 |

70,9 |

|

Коммерческие расходы |

3458 |

3221 |

-237 |

-6,85 |

|

Прибыль от продаж |

3535 |

8734 |

5199 |

147,07 |

|

Индекс изменения цен |

1,00 |

1,46 |

0 |

45,98 |

|

Объем реализации в сопоставимых ценах |

32557 |

30888 |

12540 |

38,52 |

С учетом этого изменение объема продаж за анализируемый период составило 94,8 % (30 888/32 557*100%), то есть произошло снижение объема реализованной продукции на 5,2 %.

За счет снижения объема продажи продукции прибыль от продажи продукции, работ, услуг снизилась: 3 535 * (-0,052) = -183,8 тыс. руб.

2. Влияние ассортимента продаж на величину прибыли организации определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом:

- выручка от продажи отчетного периода в ценах базисного периода 30 888 тыс. руб.;

- фактически реализованная продукция, рассчитанная по базисной себестоимости (25 564*0,948) = 24 235 тыс. руб.;

- коммерческие расходы базисного периода 3 458 тыс. руб.;

- управленческие расходы базисного периода 0 тыс. руб.;

- прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам (30 888–24 235–3 458–0) = 3 195 тыс. руб.

Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли от продаж равно: 3 195 – (3 535*0,948) = -156,2 тыс. руб.

Произведенный расчет показывает, что в составе реализованной продукции увеличился удельный вес продукции с меньшим уровнем доходности.

3. Влияние изменения себестоимости на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж: 33 142 – (25 564*0,948) = 8 907,2 тыс. руб. Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции увеличилась.

4. Влияние изменения коммерческих расходов на прибыль компании определим путем сопоставления их величины в отчетном и базисном периодах. За счет снижения размера коммерческих расходов прибыль выросла на 237 тыс. рублей (3 221– 3 458).

5. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода, то есть: 45 097 – 30 888 = 14 209 тыс. руб.

Подводя итог, посчитаем общее влияние всех перечисленных факторов:

- под влиянием объема продаж прибыль от продаж снизилась на 183,8 тыс. руб.;

- под влиянием структуры ассортимента реализованной продукции прибыль от продаж снизилась на 156,2 тыс. руб.;

- под влиянием себестоимости прибыль от продаж снизилась на 8 907 тыс. руб.;

- под влиянием величины коммерческих расходов прибыль от продаж увеличилась на 237 тыс. руб.;

- под влиянием цен реализации прибыль от продаж увеличилась на 14 209 тыс. руб.;

- под влиянием всех факторов прибыль от продаж увеличилась на 5 199 тыс. руб.

Значительный рост себестоимости продукции произошел в основном за счет повышения цен на сырье и материалы. Кроме этого, на сумму прибыли оказало положительное влияние увеличение объема продаж, а отрицательное влияние оказали негативные сдвиги в ассортименте продукции. Отрицательное воздействие перечисленных факторов было компенсировано повышением реализационных цен, а также снижение коммерческих расходов. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости продукции.

Проведем анализ доходности и рентабельности предприятия (таблица 3).

Таблица 3

Анализ доходности и рентабельности

ресторана «Золотая шпора» за 2016-2017 гг.

|

№ п/п |

Наименование показателя |

Ед. изм. |

2016 г. |

2017 г. |

Отклонение (+,-) |

|

1 |

Рентабельность текущих затрат |

% |

12 |

24 |

+12 |

|

2 |

Рентабельность продаж по прибыли от продаж |

% |

10 |

19 |

+9 |

|

3 |

Рентабельность продаж по прибыли до налогообложения |

% |

10 |

18 |

+8 |

|

4 |

Рентабельность продаж по чистой прибыли |

% |

8,7 |

14,5 |

+5,8 |

Рентабельность текущих затрат возросла на 12 % и составила 24 %, рентабельность продаж по прибыли от продаж возросла на 9 % и составила 19 %.

Рентабельность продаж по прибыли от продаж возросла на 7 % и составила 18 %, рентабельность продаж по чистой прибыли возросла на 5,8% и составила 14,5 %.

Проведем факторный анализ рентабельности от продаж.

1. Начнем с изменения объема выручки (В) и оценим ее влияние на выручку от продаж ΔRП. В нашем случае, мы оставляем неизменными значения всех переменных в уравнении, кроме искомой Выручки и смотрим ее в динамике, то есть оцениваем через изменение от конечного значения к начальному:

ΔRП(В) = (1)

(1)

ΔRП(В) =  -

-  * 100%

* 100%

ΔRП(В)= 24,78 %

2. Теперь рассмотрим второй фактор – себестоимость (С) и ее влияние на рентабельность продаж ΔRП .

ΔRП(С)= (2)

(2)

ΔRП(С) =  -

-  * 100%

* 100%

ΔRП(С) = (-16,80)%

3. Далее оцениваем воздействие изменения коммерческих расходов на рентабельность продаж:

ΔRП(КР)= (3)

(3)

ΔRП(КР)=  -

-  * 100%

* 100%

ΔRП(КР) = 0,52%

Таким образом, совокупное влияние всех факторов составит:

ΔRП = ± ΔRП(В) ± ΔRП(С) ± ΔRП(КР) (4)

ΔRП = 24,78+(-16,80)+0,52 = 8,5%

Увеличение себестоимости отрицательно повлияло на рентабельность продаж, в то время как увеличение объема реализации продукции способствовало повышению уровню рентабельности на 24%. Совокупное влияние всех факторов составило 8,5%.

Определим, как факторы повлияли на рентабельность производства.

1. Начнем с изменения прибыли от продаж (ПП) и оценим ее влияние на рентабельность производства.

∆Rп-ва(п) = П1/(МЗ0 + ЗП0 + А0 + Пр0) –П0/ (МЗ0 +ЗП0+ А0 + Пр0) * 100% , (5)

Где, П1 и П0 – прибыль от продаж за отчетный и предыдущий период,

МЗ1 и МЗ0 – материальные затраты за отчетный и предыдущий период;

ЗП1 и ЗП0 –за отчетный и предыдущий период;

А1 и А0 – амортизационные отчисления за отчетный и предыдущий период;

Пр1 и Пр0 – прочие расходы за отчетный и предыдущий период.

∆Rп-ва(П) = 8 734/(14 049 + 11 062 + 194 + 3 717) – 3 535/(14 049 + 11 062 + 194 + 3 717)*100% = (8 734/ 29 022 – 3 535 / 29 022) * 100 = (0,300 – 0,120) * 100 = 18 %

- Влияние изменения материальных затрат на рентабельность производства:

∆Rп-ва(МЗ) = П1/(МЗ1 + ЗП0 + А0 + Пр0)–П1/(МЗ0 +ЗП0 + А0 + Пр0)* 100% , (6)

∆Rп-ва(МЗ)= 8 734/ (19 040 + 11 062 + 194 + 3 717) – 8 734 / (14 049 + 11 062 + 194 + 3 717) * 100% = (8 734/ 34 013 – 8 734 / 29 022) * 100 % = (0,250 – 0,300) * 100% = - 5,00 %.

3. Влияние изменения затрат на оплату труда на рентабельность производства:

∆Rп-ва(ЗП) = П1/(МЗ1+ЗП1+А0+Пр0)– П1/ (МЗ1 + ЗП0 + А0 + Пр0)* 100%, (7)

∆Rп-ва(ЗП)= 8 734/(19 040 + 13 055 + 194 + 3 717) – 8 734 / (19 040 + 11 062 + 194 + 3 717) *100% = (8 734/36 006 – 8 734/34 013) * 100 % = (0,242 - 0,250)*100% = - 0,8 %.

4. Влияние изменения затрат на амортизационные отчисления на рентабельность производства:

∆Rп-ва(А) = П1/(МЗ1+ЗП1+А1+Пр0)–П1/(МЗ1+ ЗП1 + А0 + Пр0) * 100% (8)

∆Rп-ва(А)= 8 734 / (19 040 + 13 055 + 402 + 3 717) – 8 734 / (19 040 + 13 055 + 194 + 3 717)*100% = (8 734/36 214 – 8 734/36 006) * 100 % =(0,241 - 0,242) * 100% = - 0,10 %.

5. Влияние изменения прочих затрат на рентабельность производства:

∆Rп-ва(Пр) =П1(МЗ1+ЗП1+А1+Пр1)–П1/(МЗ1 + ЗП1 + А1 + Пр0) * 100% (9)

∆Rп-ва(Пр)= 8 734/(19 040 + 13 055 + 402 + 3 866) – 8 734 / (19 040 + 13 055 + 402 + 3 717)*100%= (8 734/36 363 – 8 734 / 36 214) * 100 % = (0,240 - 0,241) * 100% = - 0,10 %.

Таким образом, совокупное влияние составит:

∆Rп-ва=∆R(ПП)+∆R(МЗ)+ ∆R (З/п) +∆R (А) + ∆R (Пр) (10)

∆Rп-ва = 18,00 - 5,00 - 0,80 - 0,10 – 0,10 = 12,00 %

Проведенный факторный анализ показывает, что положительное влияние на рентабельность производства оказал рост прибыли от продаж, который способствовал увеличению уровня рентабельности производства на 12 %. В то же время увеличение затрат сокращало уровень рентабельности производства. Причем наиболее существенное влияние оказал рост материальных затрат, в результате которого рентабельность производства снизилась на 5 процентных пунктов.

На основе данных о величине постоянных и переменных затрат определим точку безубыточности (пороговую выручку) ресторана «Золотая шпора», которая покажет до какого уровня должна упасть выручка ресторана, чтобы прибыль стала нулевой, то есть точка, где предприятие не имеет прибыли и в то же время не несет убытков. Зная суммы постоянных и переменных затрат можно определить точку безубыточности.

Коэфф-т покрытия =  (11)

(11)

Коэфф-т покрытия =  6

6

Пороговая выручка =  (12)

(12)

Фактическая выручка ресторана «Золотая шпора» выше пороговой. Чтобы оценить, насколько фактическая выручка от продажи превышает выручку, обеспечивающую безубыточность, рассчитаем запас прочности — процентное отклонение фактической выручки от пороговой:

ЗФП = Фактическая выручка – Пороговая выручка (13)

ЗФП = 45 097 – 26 172 = 18 925 тыс. руб.

ЗФП(%) =  (14)

(14)

ЗФП(%) = = 41,96%

= 41,96%

Значение коэффициента финансовой прочности показывает, что если в силу изменения рыночной ситуации (сокращения спроса, ухудшения конкурентоспособности) выручка ресторана сократится менее чем на 41,96 %, то фирма будет получать прибыль; если более чем на 41,96 % — окажется в убытке.

Для определения положения предприятия с точки зрения риска сокращения прибыли от снижения выручки необходимо рассчитать эффект производственного рычага:

Производственный рычаг =  (15)

(15)

Производственный рычаг =  = 2,37

= 2,37

Предприятие имеет низкий эффект производственного рычага, такое положение можно считать не рискованным. Таким образом, при снижении выручки от реализации на 1% прибыль снизится на 2,37%.

Для наглядности расчета показателей эффективности за 2016 и 2017 гг. основные показатели представлены в таблице 4.

Таблица 4

Показатели эффективности работы ресторана «Золотая шпора»

|

№ п/п |

Показатель |

Единица измерения |

2016 г. |

2017 г. |

Отклонение (+,-) |

|

1 |

Выручка предприятия |

Тыс. руб. |

32557 |

45097 |

+12540 |

|

2 |

Переменные затраты |

Тыс. руб. |

17375 |

24324 |

+6949 |

|

3 |

Постоянные затраты |

Тыс. руб. |

11647 |

12039 |

+392 |

|

4 |

Прибыль от продаж |

Тыс. руб. |

3535 |

8734 |

+5199 |

|

5 |

Валовая маржа |

Тыс. руб. |

15182 |

20773 |

+5591 |

|

6 |

Кваловой маржи-доли покрытия затрат |

Доли единиц |

0,460 |

0,466 |

+0,006 |

|

7 |

Порог рентабельности |

Тыс. руб. |

24993 |

26172 |

+1179 |

|

8 |

Запас финансовой прочности |

Тыс. руб. |

7564 |

18925 |

+11361 |

|

9 |

Запас финансовой прочности |

% |

23,23 |

41,96 |

+18,73 |

|

10 |

Эффект рычага |

% |

4,29 |

2,37 |

-1,92 |

При сравнительном анализе показателей эффективности работы предприятия, представленных в таблице 4 можно сделать вывод, что произошло улучшение позиций предприятия, что подтверждает увеличение запаса прочности предприятия с 23,23% в 2016 г. до 41,96% в 2017 г., а так же снижение эффекта производственного рычага с 4,29% до 2,37%. Все это соответственно понизило риск работы деятельности предприятия в 2017 г.

Проанализируем затраты ресторана в таблице 5.

Таблица 5

Анализ динамики затрат по экономическим элементам

ресторана «Золотая шпора» за 2016–2017 гг.

|

Наименование показателей |

Ед. изм. |

2016 г. |

2017 г. |

Отклонение |

|

|

Абсолютное, тыс. руб. |

Относительное, в %. |

||||

|

1. Материальные расходы |

Тыс. руб. |

14049 |

19040 |

4991 |

35,53 |

|

2. Расходы на оплату труда |

Тыс. руб. |

11062 |

13055 |

1993 |

18,02 |

|

3. Амортизация основных средств |

Тыс. руб. |

194 |

402 |

208 |

107,21 |

|

4. Прочие расходы |

Тыс. руб. |

3717 |

3866 |

149 |

4,00 |

|

Итого по элементам затрат |

Тыс. руб. |

29022 |

36363 |

7341 |

25,29 |

Из таблицы 5 видно, что затраты ресторана за рассматриваемый период возросли на 7 341 тыс. руб. или на 25,29 %. Затраты на оплату труда возросли на 18,02% или на 1 993 тыс. руб. Это произошло за счет увеличения заработной платы работников. Амортизация возросла на 208 тыс. руб., так как в 2016 г. было закуплено оборудование. Прочие расходы возросли на 149 тыс. руб. или на 4,00%.

Анализ постоянных и переменных затрат ресторана «Золотая шпора» представлен в таблице 6.

Таблица 6

Анализ постоянных и переменных затрат

ресторана «Золотая шпора» в 2016-2017 гг.

|

Затраты |

2016 г. |

2017 г. |

Отклонение |

|

|

Абсолютное, тыс. руб. |

Относительное, % |

|||

|

Постоянные затраты: |

11647 |

12039 |

392 |

3,36 |

|

Расходы на содержание и аренду зданий, помещений, инвентаря |

3000 |

3000 |

- |

- |

|

Расходы на рекламу |

500 |

494 |

-6 |

-1,20 |

|

Расходы на оплату труда административно-управленческого персонала |

4236 |

4277 |

41 |

0,97 |

|

Амортизация основных средств |

194 |

402 |

208 |

107,22 |

|

Прочие расходы |

3717 |

3866 |

149 |

4,00 |

|

Переменные затраты: |

17375 |

24324 |

6949 |

39,99 |

|

Расходы на сырье |

7049 |

12000 |

4951 |

70,24 |

|

Расходы на топливо |

1236 |

1280 |

44 |

3,56 |

|

Расходы на электроэнергию |

2264 |

2266 |

2 |

0,09 |

|

Расходы на заработную плату производственного персонала |

6826 |

8778 |

1952 |

28,60 |

|

Итого затрат |

29022 |

36363 |

7341 |

25,29 |

Рост затрат ресторана произошел в основном за счет роста переменных затрат на 6 949 тыс. руб. или на 39,99%, а постоянные затраты увеличились 392 тыс. руб. или на 3,36%. Больше всего возросли расходы на сырье 4 951 тыс. руб. (70,24%), а так же на заработную плату производственного персонала 1 952 тыс. руб. (28,60%). Расходы на заработную плату административно-управленческого персонала увеличились на 41 тыс. руб. (0,97%). Прочие расходы увеличились на 149 тыс. руб. (4,0%). Расходы на топливо увеличились на 44 тыс. руб. (3,56%). Расходы на рекламу снизились на 1,2%.

Проведем анализ динамики затрат по статьям калькуляции в таблице 7.

Таблица 7

Анализ динамики затрат по статьям калькуляции

ресторана «Золотая шпора» за 2016-2017 гг.

|

Наименование показателей |

Ед. изм. |

2016 г. |

2017 г. |

Отклонение |

|

|

Абсолютное, тыс. руб. |

Относительное, в %. |

||||

|

Расходы на сырье |

Тыс.руб. |

7049 |

12000 |

4951 |

72,53 |

|

Расходы на топливо |

Тыс.руб. |

1236 |

1280 |

44 |

3,55 |

|

Расходы на электроэнергию |

Тыс.руб. |

2264 |

2266 |

2 |

0,08 |

|

Расходы на заработную плату производственного персонала |

Тыс.руб. |

6826 |

8778 |

1952 |

28,59 |

|

Прочие расходы |

Тыс.руб. |

3717 |

3866 |

149 |

4,00 |

|

Расходы на содержание и аренду зданий, помещений, инвентаря |

Тыс.руб. |

3000 |

3000 |

- |

- |

|

Расходы на рекламу |

Тыс.руб. |

500 |

494 |

-6 |

-1,2 |

|

Расходы на оплату труда административно-управленческого персонала |

Тыс.руб. |

4236 |

4277 |

41 |

0,96 |

|

Амортизация основных средств |

Тыс.руб. |

194 |

402 |

208 |

107,21 |

|

Всего затрат |

Тыс.руб. |

29022 |

36363 |

7341 |

25,29 |

Из таблицы 7 видно, что больше всего увеличились затраты на сырье 4 951 тыс. руб. (72,53%) и заработную плату производственного персонала 1 952 тыс. руб. (28,59%). Затраты на заработную плату административно-управленческого персонала возросли на 41 тыс. руб. Расходы на амортизацию увеличились на 208 тыс. руб. Расходы на рекламу сократились на 1,2%.

Выводы

Ресторан «Золотая шпора» - это ресторан г. Рязани.

Затраты ресторана «Золотая шпора» за 2017 г. возросли на 25,29 %. При этом темпы прироста выручки от продаж в 2017 г. были выше – 38,52 %, что положительным образом отразилось на прибыли от продаж. Рост затрат в 2017 г. произошел, главным образом, за счет переменных расходов (расходов на сырье, заработную плату производственного персонала). Большую долю затрат составляют материальные затраты и затраты на оплату труда.

Оценка влияния затрат на эффективность деятельности предприятия показала, что объем продаж при котором предприятие может покрыть все свои расходы, не получая прибыли (порог рентабельности) в 2017 г. составил 26 172 тыс.руб., что на 1 179 тыс. руб. выше показателя 2016 г. Качественный анализ показал, что если в 2016 г. предприятие имело возможность снизить объем продаж на 23,23 % и не получить при этом убытка, то в 2017 г. – уже на 41,96 %. О снижении риска производственной деятельности предприятия свидетельствует сокращение эффекта производственного рычага.

Проведенное исследование выявило высокий уровень затрат на предприятии. Несмотря на снижение данного показателя с 89,14 % в 2016 г. до 80,63 % в 2017 г., он остается достаточно высоким: более 80 %.

Рост затрат негативным образом отразился на рентабельности продаж и рентабельность производства. В результате увеличения себестоимости продукции рентабельность продаж сократилась на 16,80 процентного пункта. Увеличение затрат сокращало уровень рентабельности производства. Причем наиболее существенное влияние оказал рост материальных затрат, в результате которого рентабельность производства снизилась на 5 процентных пунктов.

Глава 3. Направления повышения эффективности управления издержками ресторана «Золотая шпора»

Во-первых, предлагается замена поставщика солода.

В настоящее время ресторан «Золотая шпора» закупает солод АО «Вороновский завод по производству солода» (Московская область, Подольский район, п/о Вороново, деревня Львово)[24]. Анализ показал, что в Московской области есть предприятия, поставляющие солод по более низким ценам.

Компания «Сопродукт» (Московская область, Ногинский район, с. Мамонтово)[25] реализует солод по цене, на 11,54 % ниже, чем АО «Вороновский завод по производству солода». Сравнение цен на солод представлен в таблице 8.

Таблица 8

Сравнение цен на солод

|

Продукт |

Объем закупок в 2017 г., кг. |

Цена в АО «Вороновский завод по производству солода», руб.[26] |

Цена в ООО «Сопродукт», руб.[27] |

Разница цен, % |

|

Ржаной солод ферментированный |

107 769 |

26 руб./кг |

23 руб./кг |

- 11,54 |

Всего в 2017 г. предприятием закуплено 107 769 кг солода. Затраты на закупку солода в АО «Вороновский завод по производству солода» в 2017 г. составили 2 802 тыс.руб. При закупке того же объема солода в ООО «Сопродукт» затраты составят 107 769 * 23 = 2 479 руб.

Таблица 9

Расчет затрат на солод в ресторане «Золотая шпора» до

и после внедрения мероприятия

|

Компания |

Количество, кг |

Цена за 1 кг, руб. |

Сумма, тыс.руб. |

|

АО «Вороновский завод по производству солода» |

107 769 |

26,00 |

2 802 |

|

ООО «Сопродукт» |

107 769 |

23,00 |

2 479 |

Экономия затрат: 2 802 – 2 479 = 323 тыс.руб.

Следующее мероприятие направлено на сокращение уровня затрат за счет увеличения объема продаж. Для увеличения числа клиентов ресторана предлагается проводить кулинарные шоу. Суть мероприятия состоит в том, что рядом с рабочим местом повара на кухне предлагается установить камеры, а по монитору на столике за его действиями будут наблюдать те посетители, кому это интересно и они ж смогут тут же отправить сообщение в «инстограмм» или в другу сеть об этом событии, это привлечёт друзей клиента, конечно, если кулинарное шоу будет интересным.

По мнению экспертов, с учетом опыта проведения подобных мероприятий, прогнозируется, что проведение запланированных мероприятий позволит увеличить выручку ресторана не менее, чем на 5-7 %. Прогнозируемая выручка: 45 097 * 105 % = 47 352 тыс.руб., то есть прирост выручки составит 2 255 тыс.руб. (47 352 – 45 097). С учетом того, что в 2015 г. рентабельность продаж составила 19,37 %, прогнозируемый эффект составит: 2 255 * 19,37 % = 436 тыс.руб.

Рассчитаем затраты, необходимые для проведения кулинарного шоу:

1. Экраны (4 шт. стоимость 24 тыс. руб.)

2. Видеокамеры (3 шт. стоимостью 6 тыс. руб.)

3. Курсы обучения повара методам проведения различных кулинарных шоу стоимость 20 тыс. руб.

4. Затраты на сырье – 600 тыс.руб.

Прирост затрат: 4 * 24 + 3 * 6 + 20 + 600 = 734 тыс.руб.

Прогнозируемая экономическая эффективность мероприятия:

436 : 734 = 0,6.

Таким образом, на 1 рубль затрат будет приходиться 60 коп. прибыли от мероприятия.

Сводная экономическая эффективность проектируемых мероприятий отображена в таблице 10.

Таблица 10

Сводная экономическая эффективность мероприятий, направленных на совершенствование управления затратами в ресторане «Золотая шпора»

|

Наименование мероприятий |

Экономия затрат, тыс. руб. |

Дополнительные затраты, тыс. руб. |

Чистая экономия (Эффект), тыс. руб. |

|

Замена поставщика солода с ЗАО «Вороновский завод по производству солода» на ООО «Сопродукт» |

108,00 |

- |

108,00 |

|

Проведение кулинарных шоу |

1170,00 |

734,00 |

436,00 |

|

ИТОГО |

1278,00 |

734,00 |

544,00 |

В результате внедрения рекомендаций по снижению затрат в ресторане «Золотая шпора» будет достигнута экономия затрат в размере 544 тыс. руб.

Выводы

Разработаны мероприятия по совершенствованию управления издержками и снижению расходов ресторана «Золотая шпора»:

1. Замена поставщика солода с ЗАО «Вороновский завод по производству солода» на ООО «Сопродукт».

2. Проведение кулинарных шоу, что позволит увеличить выручку и сократить удельные затраты ресторана.

Заключение

Издержки характеризуют совокупные траты организации, обусловленные потреблением различных видов экономических ресурсов (сырья, материалов, труда, основных средств, услуг, денег) в процессе производства и реализации продукции.

Управление издержками представляет собой основной инструмент выявления внутрихозяйственных резервов усиления рациональности использования ресурсов ресторана, повышения эффективности его деятельности в целом. Главной задачей управления издержками ресторана является создание системы учета, позволяющей получить достоверные данные о затратах на производство продукции, на содержание подразделений, а также на выполнение различных бизнес-процессов.

Управление издержками в современном ресторане сводится к формированию ассортимента меню, анализу затрат, поиску снижения себестоимости блюд при сохранении их качества, оптимизации прочих затрат, увеличению числа клиентов, выявлению резервов снижению некоторых затрат. Важной частью работы менеджеров является формирование направлений совершенствования управления затратами. Следование указанным направлениям совершенствования позволит предприятию выбрать оптимальную стратегию управления затратами и прогнозировать влияние существенных затратообразующих факторов.

Ресторан «Золотая шпора» - это ресторан г. Рязани.

Затраты ресторана «Золотая шпора» за 2017 г. возросли на 25,29 %. При этом темпы прироста выручки от продаж в 2017 г. были выше – 38,52 %, что положительным образом отразилось на прибыли от продаж. Рост затрат в 2017 г. произошел, главным образом, за счет переменных расходов (расходов на сырье, заработную плату производственного персонала). Большую долю затрат составляют материальные затраты и затраты на оплату труда.

Оценка влияния затрат на эффективность деятельности предприятия показала, что объем продаж при котором предприятие может покрыть все свои расходы, не получая прибыли (порог рентабельности) в 2017 г. составил 26 172 тыс.руб., что на 1 179 тыс. руб. выше показателя 2016 г. Качественный анализ показал, что если в 2016 г. предприятие имело возможность снизить объем продаж на 23,23 % и не получить при этом убытка, то в 2017 г. – уже на 41,96 %. О снижении риска производственной деятельности предприятия свидетельствует сокращение эффекта производственного рычага.

Проведенное исследование выявило высокий уровень затрат на предприятии. Несмотря на снижение данного показателя с 89,14 % в 2016 г. до 80,63 % в 2017 г., он остается достаточно высоким: более 80 %.

Рост затрат негативным образом отразился на рентабельности продаж и рентабельность производства. В результате увеличения себестоимости продукции рентабельность продаж сократилась на 16,80 процентного пункта. Увеличение затрат сокращало уровень рентабельности производства. Причем наиболее существенное влияние оказал рост материальных затрат, в результате которого рентабельность производства снизилась на 5 процентных пунктов.

Разработаны мероприятия по совершенствованию управления издержками и снижению расходов ресторана «Золотая шпора»:

1. Замена поставщика солода с ЗАО «Вороновский завод по производству солода» на ООО «Сопродукт».

2. Проведение кулинарных шоу, что позволит увеличить выручку и сократить удельные затраты ресторана.

Список литературы

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.).

- Приказ Минфина России от 06.05.1999 № 33н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99.

- Акименко Е. С. Методические аспекты учета затрат на предприятиях общественного питания // Символ науки. 2016. № 4-1. С. 14-19.

- Ануфриев О. В. Управление затратами на предприятиях общественного питания // Вестник Поволжского государственного университета сервиса. Серия: Экономика. 2010. № 13. С. 187-192.

- Вахрушина M. A. Бухгалтерский управленческий учет: учебник. - М.: Омега-Л, 2013.

- Гернеза В. В. Управление затратами на предприятии общественного питания // Современные научные исследования и инновации. 2015. № 6-3 (50). С. 133-139.

- Савельева С.М. Особенности и проблемы управления затратами на предприятиях ресторанного бизнеса и пути их решения // Интеллект. Инновации. Инвестиции. 2012. № 2. С. 62-65.

- Фаткулина Л. Р., Третьякова И. О. Основные подходы к учету и управлению затратами на пищевых предприятиях // В сборнике: Новый вектор развития научной деятельности. Вызовы и решения сборник научных статей по итогам международной научно-практической конференции. 2016. С. 117-120.

- Брызгалина С. В. Особенности учета затрат и калькулирования себестоимости на предприятиях общественного питания // Актуальные вопросы экономических наук . 2012. № 25. С.15

- http://solod-opt.com. – Официальный сайт компании «Сопродукт»

- Официальный сайт ресторана «Золотая шпора»: www.z-shpora.ru

Приложение 1

Отчет о финансовых результатах

|

за 31 декабря 2017г. |

Коды |

||||

|

Форма по ОКУД |

0710002 |

||||

|

Дата (число, месяц, год) |

31 |

12 |

17 |

||

|

Организация ООО «Ресторан «Золотая шпора» |

по ОКПО |

11694974 |

|||

|

Идентификационный номер налогоплательщика |

ИНН |

7727054668/770601001 |

|||

|

Вид экономической деятельности Общественное питание |

по ОКВЭД |

55.30 |

|||

|

Организационно-правовая форма/форма собственности частная |

67 |

16 |

|||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

||||

|

Наименование показателя |

Код |

За отчетный период 2017 г. |

За аналогичный период предыдущего года 2016 г. |

|

1 |

2 |

3 |

4 |

|

Выручка |

2110 |

45097 |

32557 |

|

Себестоимость продаж |

2120 |

( 33142 ) |

( 25564 ) |

|

Валовая прибыль (убыток) |

2100 |

11955 |

6993 |

|

Коммерческие расходы |

2210 |

( 3221 ) |

( 3458 ) |

|

Управленческие расходы |

2220 |

( 0 ) |

( 0 ) |

|

Прибыль (убыток) от продаж |

2200 |

8734 |

3535 |

|

Доходы от участия в других организациях |

2310 |

||

|

Проценты к получению |

2320 |

||

|

Проценты к уплате |

2330 |

( ) |

( ) |

|

Прочие доходы |

2340 |

88 |

273 |

|

Прочие расходы |

2350 |

( 645 ) |

( 259 ) |

|

Прибыль (убыток) до налогообложения |

2300 |

8177 |

3549 |

|

Текущий налог на прибыль |

2410 |

( 1635 ) |

( 710 ) |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

||

|

Изменение отложенных налоговых обязательств |

2430 |

||

|

Изменение отложенных налоговых активов |

2450 |

||

|

Прочее |

2460 |

||

|

Чистая прибыль (убыток) |

2400 |

6542 |

2839 |

|

СПРАВОЧНО Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

||

|

Совокупный финансовый результат периода |

2500 |

||

|

Базовая прибыль (убыток) на акцию |

2900 |

||

|

Разводненная прибыль (убыток) на акцию |

2910 |

-

Константинов В. А., Гиновкер М. Э., Алимов С. А. Грамотное использование понятий «расходы», «затраты» и «издержки» в формировании основ внутренней учетно-аналитической системы для промышленных предприятий // Управленческий учет. - 2011. - № 2. – С. 13. ↑

-

Константинов В. А., Гиновкер М. Э., Алимов С. А. Грамотное использование понятий «расходы», «затраты» и «издержки» в формировании основ внутренней учетно-аналитической системы для промышленных предприятий // Управленческий учет. - 2011. - № 2. – С. 13. ↑

-

Фаткулина Л. Р., Третьякова И. О. Основные подходы к учету и управлению затратами на пищевых предприятиях // В сборнике: Новый вектор развития научной деятельности. Вызовы и решения сборник научных статей по итогам международной научно-практической конференции. 2016. С. 117-120. ↑

-

Гернеза В. В. Управление затратами на предприятии общественного питания // Современные научные исследования и инновации. 2015. № 6-3 (50). С. 133-139. ↑

-

Ануфриев О. В. Управление затратами на предприятиях общественного питания // Вестник Поволжского государственного университета сервиса. Серия: Экономика. 2010. № 13. С. 187-192. ↑

-

Константинов В. А., Гиновкер М. Э., Алимов С. А. Грамотное использование понятий «расходы», «затраты» и «издержки» в формировании основ внутренней учетно-аналитической системы для промышленных предприятий // Управленческий учет. - 2011. - № 2. – С. 13. ↑

-

Константинов В. А., Гиновкер М. Э., Алимов С. А. Грамотное использование понятий «расходы», «затраты» и «издержки» в формировании основ внутренней учетно-аналитической системы для промышленных предприятий // Управленческий учет. - 2011. - № 2. – С. 13. ↑

-

Рязанцева И. А., Левшина В. В. Оценка затрат на предприятии общественного питания как фактор управления качеством // Перспективы науки. 2011. № 2 (17). С. 121-125. ↑

-

Гернеза В. В. Управление затратами на предприятии общественного питания // Современные научные исследования и инновации. 2015. № 6-3 (50). С. 133-139. ↑

-

Савельева С.М. Особенности и проблемы управления затратами на предприятиях ресторанного бизнеса и пути их решения // Интеллект. Инновации. Инвестиции. 2012. № 2. С. 62-65. ↑

-

Константинов В. А., Гиновкер М. Э., Алимов С. А. Грамотное использование понятий «расходы», «затраты» и «издержки» в формировании основ внутренней учетно-аналитической системы для промышленных предприятий // Управленческий учет. - 2011. - № 2. – С. 13. ↑

-

Савельева С. М. Сравнительный анализ подходов к управлению расходами в ресторанном бизнесе / С. М. Савельева // Финансы и учет. – 2011. – № 10. – С. 12. ↑

-

Савельева С. М. Сравнительный анализ подходов к управлению расходами в ресторанном бизнесе / С. М. Савельева // Финансы и учет. – 2011. – № 10. – С. 12. ↑

-

Вахрушина M. A. Бухгалтерский управленческий учет: учебник. - М.: Омега-Л, 2013. – С. 132. ↑

-

Чурикова А. А. Особенности управления затратами на предприятиях общественного питания // Современные тенденции в экономике и управлении: новый взгляд. 2011. № 10-2. С. 20-24. ↑

-

Гернеза В. В. Управление затратами на предприятии общественного питания // Современные научные исследования и инновации. 2015. № 6-3 (50). С. 133-139. ↑

-

Савельева С. М. Сравнительный анализ подходов к управлению расходами в ресторанном бизнесе / С. М. Савельева // Финансы и учет. – 2011. – № 10. – С. 12. ↑

-

Гернеза В. В. Управление затратами на предприятии общественного питания // Современные научные исследования и инновации. 2015. № 6-3 (50). С. 133-139. ↑

-

Ануфриев О. В. Управление затратами на предприятиях общественного питания // Вестник Поволжского государственного университета сервиса. Серия: Экономика. 2010. № 13. С. 187-192. ↑

-

Акименко Е. С. Методические аспекты учета затрат на предприятиях общественного питания // Символ науки. 2016. № 4-1. С. 14-19. ↑

-

Ануфриев О. В. Управление затратами на предприятиях общественного питания // Вестник Поволжского государственного университета сервиса. Серия: Экономика. 2010. № 13. С. 187-192. ↑

-

Авдеев В. В. Общественное питание: затраты организации // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2011. № 14. С. 22-27. ↑

-

Ануфриев О. В. Управление затратами на предприятиях общественного питания // Вестник Поволжского государственного университета сервиса. Серия: Экономика. 2010. № 13. С. 187-192. ↑

-

http://comready.ru/company/5896287 ↑

-

http://solod-opt.com. – Официальный сайт компании «Сопродукт» ↑

-

По данным прайс-листов АО «Вороновский завод по производству солода». ↑

-

http://solod-opt.com/price.html - Прайс-лист компании «Сопродукт». ↑

- Анализ внешней и внутренней среды организации

- Исполнение и отбывание уголовного наказания в виде лишения свободы на определенный срок в исправительной колонии особого режима

- Эффективность менеджмента организации(Менеджмент как фактор повышения эффективности деятельности организации, технология и методика его оценки)

- Налог на прибыль организаций на примере ООО «Питание»

- Анализ эффективности инвестиций (на примере ПАО «Сбербанк»)

- Понятие социального обеспечения. Система права социального обеспечения

- Инновационные стратегии фирмы: методы обоснования и выбора

- Особенности стратегии роста малых и средних предприятий.

- Понятие и виды ценных бумаг (Понятия и виды ценных бумаг, предусмотренных российским Законодательством)

- Нотариат в РФ ( Понятие, характеристика законодательства и развитие нотариата)

- Проектирование реализации операций бизнес-процесса «Предоставление рекламных услуг» (Характеристика существующих бизнес –процессов)

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СИСТЕМЫ ЗАЩИТЫ ИНФОРМАЦИИ КОММЕРЧЕСКОГО ПРЕДПРИЯТИЯ