Управление формированием себестоимости продукции, работ, услуг (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СЕБЕСТОИМОСТИ ПРОДУКЦИИ)

Содержание:

ВВЕДЕНИЕ

Себестоимость считается наиглавнейшим индикатором экономической продуктивности ее производства. В себестоимости отображаются все стороны хозяйственной деятельности, аккумулируются итоги применения всех производственных ресурсов. От ее уровня имеют зависимость денежный результаты деятельности организации, динамика расширенного воспроизводства, денежное положение субъекта хозяйствования. Ввиду данного проблема сокращения себестоимости в организации носит актуальный характер, в особенности, в условиях рыночной экономики.

В связи с этим возрастает и роль анализа себестоимости продукции и услуг, поскольку его проведение дает возможность уточнить тенденции изменения этого показателя, осуществление плана по его уровню, воздействие факторов на его прирост, резервы, в частности предоставить оценку деятельности компании по использованию возможностей сокращения себестоимости услуг.

Анализ себестоимости продукции, работ и услуг имеет огромное значение в системе управления затратами. Анализ дает возможность установить тенденции изменения данного индикатора, выполнения плана по его уровню, установить воздействие факторов на его прирост, определить резервы и предоставить оценку деятельности компании по использованию возможностей сокращения себестоимости услуг.

Выбор темы данной работы обусловлен ее актуальностью в условиях рыночных отношений, когда каждая организация стремится извлечь предельно максимальную прибыль с самыми маленькими затратами. Изучение себестоимости имеет основополагающее значение для предпринимательской деятельности предприятия.

На данный момент проблема сокращения себестоимости производства считается весьма актуальной в экономической теории и практике, так как сокращение себестоимости - основа увеличения результативности производства.

В связи с этим, как отмечает Г.В. Савицкая [15], возрастает и роль анализа себестоимости, поскольку его проведение позволяет выяснить тенденции модификации этого показателя, осуществление плана по его уровню, воздействие факторов на его прирост, резервы, в частности предоставить оценку работы деятельности по использованию возможностей сокращения себестоимости.

Цель работы – особенности бухгалтерского учета и калькулирования себестоимости в общественном питании на примере предприятия ООО «Кариота».

Для достижения поставленной цели в рамках работы будут решены следующие задачи:

- изучение теоретических и практических основ бухгалтерского учета затрат на производство и калькулирование себестоимости продукции;

- исследование особенностей бухгалтерского учета и калькулирования себестоимости в общественном питании на примере предприятия ООО «Кариота»;

- разработка путей совершенствования учета затрат и калькулирования себестоимости продукции на предприятии ООО «Кариота».

Объект исследования – ООО «Кариота».

Предметом исследования являются состав и структура затрат объекта исследования в разрезе калькуляционных статей.

Для проведения анализа в рамках работы будут использованы следующие методы: методы сравнения абсолютных, относительных и средних величин, графический метод, методы факторного анализа, методы трендового сравнительного анализа, метод группировок, метод функционально-стоимостного анализа.

Вопросы теоретического обоснования себестоимости находят отражение в работах многих авторов: А.Р.Андерсона, Ю.М. Киселева, М.И. Баканов, А.Д. Шеремета, Л.Е. Басовского, Е.Н. Басовской, Ю.П. Васина, К. Друри, Г.В.Савицкой, В.Г. Лебедева, Л.Н. Чечевицыной и пр.

ГЛАВА1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

1.1. Сущность, основные принципы и задачи учета затрат и калькулирования себестоимости продукции

Себестоимость продукции — это выраженные в финансовой форме затраты на ее производство и реализацию. В обстоятельствах перехода к рыночной экономике себестоимость товара считается наиглавнейшим индикатором производственно-хозяйственной деятельности компаний. [6, с.132].

Управление себестоимостью товара организаций пищевой промышленности — планомерный процесс формализации затрат на производство всей продукции и себестоимости отдельных изделий, надзор за осуществлением заданий по сокращению себестоимости товара, вычисление резервов ее сокращения. Основополагающими компонентами системы управления себестоимостью продукции представляются прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они действуют непосредственно в тесной взаимосвязи друг с другом.

Главные задачи бухгалтерского учета затрат на производство и калькулирование себестоимости товара - учет объема, ассортимента и качества выпущенной продукции, осуществленных работ и предоставленных услуг и контроль за осуществлением плана по данным индикаторам; учет фактических затрат на производство товара и контроль за применением сырья, материальных, трудовых и иных ресурсов, за соблюдением установленных смет расходов по обслуживанию производственной деятельности и управления; калькулирование себестоимости товара и контроль за реализацией плана по себестоимости; вычисление итогов деятельности структурных хозрасчетных подразделений организации по сокращению себестоимости товара; выявление возможностей сокращения себестоимости продукции [11].

В государствах с развитой рыночной экономикой учет затрат на производственную деятельность и калькулирование себестоимости товара выделены в управленческий учет, призванный дать информацию для управления себестоимостью товара специалистам и администрации организации и ее подразделений.

В российской практике учет затрат на производственную деятельность и калькулирование себестоимости товара считаются составляющей частью общей единой системы бухгалтерского учета.

Количество товара, которое будет реализовываться на соответствующем рынке имеет зависимость от уровня издержек (затрат) - во-первых, и стоимости, по которым товар будет реализоваться - во-вторых. Из данного вытекает, что значение издержек производственной деятельности считается наиглавнейшим критерием успеха на рынке[11].

В себестоимость продукций принято включать:

- расходы на подготовку и освоение производственной деятельности;

- расходы, прямо связанные с производством товара, продиктованные технологией и организацией производственной деятельности;

- расходы на оплату трудовой деятельности;

- затраты, связанные с применением природного сырья;

- затраты, которые непосредственно связаны с изобретательством, техническим усовершенствованием и рационализаторскими предложениями;

- расходы по обслуживанию производственного процесса ( текущий , средний и капитальный ремонт ) ;

- затраты по обеспечению нормальных условий трудовой деятельности и техники безопасности;

- затраты, продиктованные набором рабочей силы ;

- текущие затраты, которые связаны с содержанием и эксплуатацией фондов природоохранного назначения;

- затраты, которые связаны с управлением производством;

- расходы, обусловленные подготовкой и переподготовкой специалистов;

- затраты по транспортировке сотрудников к месту работы и обратно;

- выплаты, которые предусмотрены прямо действующим законом относительно трудовой деятельности (оплата отпусков, компенсаций и т.д.);

- отчисления по обязательному медицинскому страхованию;

- платежи по страхованию имущества организаций;

- расходы на оплату процентов по краткосрочным кредитам банковских учреждений, оплата услуг банков;

- расходы по гарантийному обслуживанию;

- затраты, которые связаны с реализацией товаров;

- расходы на воспроизводство основополагающих производственных фондов (амортизация );

- потери от брака;

- потери от простоев по внутрипроизводственным причинам [5,с. 38].

Объем данных затрат имеет зависимость от стоимостей на ресурсы потребных для производства товара, в частности от технологий их применения. Стоимость, по которой приобретаются ресурсы, не имеет какой-либо зависимости от организации. Она определяется взаимодействием спроса и предложения на данные ресурсы.

Как следствие, для предпринимателя имеет большое значение технологический аспект формализации издержек производства, определяющий с одной стороны, количество привлекаемых ресурсов и качество их использования, с иной стороны.

1.2. Основные методы калькулирования себестоимости продукции и их описание

Имея зависимость от разновидности продукции, ее сложности, типа и направленности организации производственной деятельности в российской практике применяются разные методы калькулирования. Данные методы классифицируются по нижеприведенным признакам: объект калькулирования и метод расчета [15,c.22].

Имея зависимость от объекта выделяют способы калькулирования: по изделиям; позаказный; пооперационный; попередельный; попроцессный.

Имея зависимость от метода расчета выделяют методы (способы) калькулирования: прямого счета; расчетно-аналитический; нормативный; параметрический; исключения затрат; коэффициентный; комбинированный.

Метод прямого счета означает определение себестоимости единицы товара способом разделения общей суммы издержек на количество выработанной продукции. Используется главным образом в компаниях, где выпускают однородную продукцию.

Расчетно-аналитический метод калькулирования означает определение прямых затрат на базе норм расхода и отнесение их на единицу продукции прямым счетом, а косвенных затрат - пропорционально определенной базе, принятой в отрасли. Данными базовыми признаками считаются [9,c.48]:

- объем основного производственного материала в натуральном выражении (применяется в первую очередь в материалоемких отраслях);

- прямые затраты трудового времени (применяется в трудоемких отраслях);

- основная заработная плата трудовых рабочих;

- машиночасы функционирования оборудования (используется в отраслях с высокой долей автоматизированного и механизированного труда, к примеру, в машиностроении и др.).

Нормативный метод калькулирования базируется на нормах и нормативах применения материальных, финансовых и трудовых ресурсов. Нормы и нормативы должны быть прогрессивными и научно обоснованными, ориентированными на оптимальное расходование всех ресурсов организации.

Нормативный метод калькулирования наиболее обширно используется в масштабном производстве.

Параметрический метод применяется при калькулировании однотипных, но различных по размерам и качеству изделий. Он базируется на установлении закономерностей изменения издержек имея зависимость от параметров продукции. Наиболее легким и получившим обширную популяризацию, к примеру, в тяжелом и энергетическом машиностроении считается метод расчета себестоимости на основании цены одного килограмма конструктивного веса идентичных машин и оборудования либо иных показателей, наиболее полно характеризующих изделие. Этот метод дает возможность в частности определить и дополнительные затраты на улучшение качественных параметров продукции [17,c.45].

При применении метода исключения затрат один тип продукции, полученной в итоге комплексной переработки сырья, является основным, а остальные — побочными.

Метод исключения затрат, коэффициентный и комбинированный методы применяются в комплексных производствах (цветная и черная металлургия, нефтеперерабатывающая и др.), если затраты на сырье невозможно отнести на определенную разновидность продукции.

При позаказном методе объектом учета и калькулирования является отдельный производственный заказ на заранее установленной количество продукции. В заказе указываются: изделия, которые подлежат изготовлению; их количество; временные сроки исполнения заказа; цехи, принимающие участие в его выполнении. Плановая себестоимость заказа определяется объемом всех затрат производства в течение срока осуществления заказа. [15,c.67].

Попередельный метод используется в отраслях, где обрабатываемое сырье последовательно проходит несколько самостоятельных фаз обработки - переделов. Каждый передел, за исключением последнего, представляет собой законченную фазу обработки сырья, в итоге которой организация получает полуфабрикат собственного производства.

Перечисленные факторы привели к формированию во второй половине XX в. следующих систем калькулирования: «АВ-костинг», «таргет-костинг», «кайзен-костинг», калькулирование по последней операции, калькулирование по стадиям жизненного цикла. Они дополняют возможности традиционных методов, действуют в сочетании с ними для обеспечения преимуществ и ключевых факторов успеха хозяйствующего субъекта в конкурентной среде [22,c.96].

1. Наиболее обширным спектром возможностей обладает калькуляционная система «АВ-костинг» (activity-based costing). В сочетании с традиционными методами она увеличивает надежность калькулирования полной себестоимости; обеспечивает несколько основных факторов успеха в конкурентной борьбе; направлена не только на производство, но и на рынок; без нее невозможно использование иных новейших систем калькулирования, таких как таргет-костинг, калькулирование по этапам жизненного цикла.

В основе калькуляционной системы «АВ-костинг» располагается принципиально другой подход к формализации себестоимости товара на предприятиях с высоким удельным весом косвенных затрат — их распределение на базе установления причинно-следственных связей с включением в расчеты промежуточного объекта калькулирования — операции.

2. Для обеспечения управленческих решений в части разрабатываемого продукта, доведения себестоимости до заданных менеджментом параметров сформирована калькуляционная система «таргет-костинг». Ее продуктом считатеся прогнозная себестоимость проектируемого либо улучшаемого изделия в согалсии с целевыми параметрами.

3. «Кайзен-костинг» — система калькулирования, ориентированная на постепенное усовершенствование качества, бизнес-процессов, сокращение затрат. Термин «кайзен» взят из японской экономики и предполагает систематическое усовершенствование. [19,c.45].

4. Калькулирование себестоимости по этапам жизненного цикла продукта (в двух временных разрезах — прошлое и будущее) дает возмонжсть учитывать и оценивать расходы каждого производимого продукта от этапа научно-технической разработки и до периода, когда организация прекращает сервисное обслуживание своего продукта у потребителей. Объектом калькулирования выступает жизненный цикл продукта (к примеру, при производстве компьютеров) либо отдельные его стадии (свойственно для автомобилестроения). [17,c.87].

Изучение опыта работы предприятий позволяет говорить о том, что при практическом внедрении данной калькуляционной системы на российских предприятиях возникнет потребность в работах по совершенствованию учета общехозяйственных расходов. Методика калькулирования по стадиям жизненного цикла включает в себя учет и производственных, и общехозяйственных расходов, поэтому необходима организация их аналитического учета.

ГЛАВА 2. АНАЛИЗ СЕБЕСТОИМОСТИ В ОБЩЕСТВЕННОМ ПИТАНИИ НА ПРИМЕРЕ ПРЕДПРИЯТИЯ ООО «КАРИОТА»

2.1. Экономическая характеристика предприятия ООО «Кариота»

Общество с ограниченной ответственностью «Кариота» создано в мае 2006 года.

ООО «Кариота» является предприятием общественного питания с широким ассортиментом блюд сложного приготовления, включая заказные и фирменные вино-водочные изделия, с повышенным уровнем обслуживания в сочетании с организацией отдыха, предоставляя услуги развлекательного характера:

-организация и обслуживание торжеств, семейных обедов и различных мероприятий;

-организацию питания и обслуживания участников совещаний, конференций, культурно-массовых мероприятий;

-бронирование мест в зале кафе.

Адрес предприятия г. Череповец, ул. Пушкинская, 5. Ресторан «Парк-Палас».

Ритмичное производство продукции и высокий уровень обслуживания в ресторане зависят не только от технического состояния его производственных помещений и технологического оборудования, но и от деловых качеств руководителей.

Организационная структура ООО «Кариота» представлена на рисунке 2.1.

Рис.2.1. Организационная структура ООО «Кариота»

Таким образом, предприятие имеет организационную структуру линейно-функционального типа.

Форма ведения учета в ООО «Кариота» – автоматизированная, с использованием программы «1С-Бухгалтерия 8». В учетной политике ООО «Кариота» раскрыты организационно-технические аспекты организации бухгалтерского дела и ее особенности: рабочий план счетов бухгалтерского учета и форма ведения бухучета.

Динамика основных технико-экономических показателей работы ООО «Кариота» в 2015-2017 гг. представлена в таблице 2.1.

Таблица 2.1

Технико-экономические показатели деятельности ООО «Кариота»

|

Показатели |

2015 год |

2016 год |

2017 год |

Отклонение(+,-) |

|

|

2016 год к 2015 |

2017 год к 2016 |

||||

|

1. Общий объем товарной продукции и услуг без НДС, тыс.руб. |

6 096 |

6 622 |

8 780 |

+526 |

+2 158 |

|

2. Товарооборот, тыс.руб. |

6 123 |

6 796 |

8 642 |

+673 |

+1 846 |

|

3. Среднегодовая стоимость основных производственных фондов, тыс.руб. |

5 648 |

5 644 |

5 655 |

-4 |

+11 |

|

4. Фондоотдача, руб./руб. |

1,08 |

1,17 |

1,55 |

+0,09 |

+0,38 |

|

5. Среднегодовая стоимость оборотных средств, тыс.руб. |

866 |

625 |

982 |

-241 |

+357 |

|

6. Период оборачиваемости, дней |

51 |

33 |

41 |

-18 |

+8 |

|

7. Численность работающих, чел. |

27 |

25 |

26 |

-2 |

+1 |

|

8. Производительность труда, тыс.руб./чел. |

226 |

265 |

338 |

+39 |

+73 |

|

9. Фонд оплаты труда, тыс.руб. |

2 092 |

2 308 |

2 921 |

+216 |

+613 |

|

10. Среднегодовая зарплата на одного работающего, руб. |

6 456 |

7 693 |

9 361 |

+1 237 |

+1 668 |

|

11. Себестоимость, тыс.руб. |

5 987 |

6 490 |

8 592 |

+503 |

+2 102 |

|

12. Затраты на один рубль товарной продукции, руб. |

0,98 |

0,98 |

0,97 |

- |

-0,01 |

|

13. Прибыль от продаж, тыс.руб. |

109 |

132 |

189 |

+23 |

+57 |

|

14. Общая рентабельность, % |

1,81 |

2,04 |

2,20 |

+0,23 |

+0,16 |

Из данных таблицы видно, что в исследуемом периоде на предприятии отмечается рост товарной продукции в 2016 году на 526 тыс.руб., в 2017 году на 2 158 тыс.руб., стоимость реализованной продукции также увеличивается на 673 тыс.руб. и 1 846 тыс.руб. Снижение среднегодовой стоимости основных производственных фондов в 2016 году составило 4 тыс.руб., а в 2017 году отмечается их увеличение на 11 тыс.руб. При этом эффективность их использования ежегодно возрастает, о чем свидетельствует повышение фондоотдачи. Уменьшение среднегодового остатка оборотных средств в 2016 году привело к ускорению оборачиваемости на 18 дней. В 2017 году эффективность использования оборотных средств снижается в следствие замедления оборачиваемости на 8 дней, причиной этого явился рост средних остатков готовой продукции и дебиторской задолженности.

В ООО «Кариота» отмечается рост производительности труда, что свидетельствует об опережающих темпах роста выработки над темпами роста заработной платы. Не смотря на значительное увеличение себестоимости продукции в 2016 году на 503 тыс.руб., в 2017 году на 2 102 тыс.руб., на предприятии наметилась положительная тенденция снижения затрат на один рубль товарной продукции. В результате финансово-хозяйственной деятельности ООО «Кариота» получает прибыль, в суммовом выражении данный показатель незначительный, следует отметить, что отмечается ежегодный прирост прибыли: в 2016 году он составил 23 тыс.руб., в 2017 году – 57 тыс.руб. Показатель рентабельности отражает долю прибыли с каждой денежной единицы затрат. Уровень рентабельности анализируемого предприятия крайне низкий, что обусловлено высокой долей затрат на рубль товарной продукции. Необходимо провести анализ и выявить резервы снижения себестоимости.

2.2. Калькулирование себестоимости продукции на предприятии ООО «Кариота»

Особенности организации бухгалтерского учета затрат в ООО «Кариота» определяются спецификой деятельности, совмещающей в себе и производство, и розничную торговлю, и обслуживание населения.

Процесс производства в ООО «Кариота» - это совокупность хозяйственных операций, связанных с созданием продукции и оказанием услуг общественного питания.

Один из основных вопросов бухгалтерского учета в ООО «Кариота» - калькулирование себестоимости выпускаемой продукции. Достоверный и детальный расчет себестоимости необходим внутренним пользователям бухгалтерской информации ООО «Кариота» - администрации, учредителям.

Основными затратами ООО «Кариота» являются затраты на продукты и товары, используемые для приготовления блюд. В целях бухгалтерского учета определение и группировка расходов осуществляются в соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденным Приказом Минфина России от 06.05.1999 N 33н (далее - ПБУ 10/99), а в целях налогообложения прибыли - на основании гл.25 «Налог на прибыль организаций» НК РФ.

Эффективность организации учета произведенных расходов во многом зависит от их группировки или классификации.

В соответствии с п.8 ПБУ 10/99 при формировании расходов по обычным видам деятельности ООО «Кариота» должна быть обеспечена их группировка по следующим элементам: материальные затраты (за вычетом стоимости возвратных отходов); затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие затраты.

К элементу «Материальные затраты» относится стоимость материальных ресурсов - сырья, полуфабрикатов, товаров и прочих материалов, которая формируется исходя из цен приобретения (без налога на добавленную стоимость), надбавок, наценок, стоимости услуг различных сторонних организаций (таможни, товарных бирж, складов, транспортных организаций и пр.).

В элемент «Затраты на оплату труда» включаются затраты на оплату труда производственного персонала, в том числе премии за производственные результаты, стимулирующие и компенсационные выплаты, а также затраты на оплату труда состоящих в штате работников, занятых в основной деятельности.

Элемент «Страховые взносы» отражает все обязательные отчисления по установленным законодательством нормам органам государственного социального страхования, в федеральный бюджет для выплаты базовой части пенсии и обязательного медицинского страхования, а также страховые взносы на обязательное пенсионное страхование. Они начисляются с сумм затрат организации на оплату труда работников, которые были включены в себестоимость продукции (работ, услуг) по элементу «Затраты на оплату труда».

По элементу «Амортизация» отражается сумма амортизационных отчислений производственных основных средств.

По элементу «Прочие затраты» в себестоимость включаются налоги, сборы, платежи, отчисления в страховые фонды (резервы), затраты на оплату процентов по полученным кредитам, на командировки, на подготовку и переподготовку кадров, оплату услуг связи, банков, информационных услуг и пр.

В таблице 2.2 приведена калькуляционная группировка затрат услуг общественного питания ООО «Кариота».

Таблица 2.2

Состав и структура затрат на производство по элементам

|

Элементы затрат |

2015 год |

2016 год |

2017 год |

|||

|

сумма, тыс.руб. |

уд. вес, % |

сумма, тыс.руб. |

уд. вес, % |

сумма, тыс.руб. |

уд. вес, % |

|

|

Материальные затраты |

3 085,9 |

51,54 |

3 298,5 |

50,83 |

4 592,5 |

53,45 |

|

Затраты на оплату труда |

2 091,7 |

34,93 |

2 307,8 |

35,55 |

2 920,7 |

33,99 |

|

Отчисления на социальные нужды |

571,0 |

9,54 |

630,0 |

9,71 |

797,4 |

9,28 |

|

Амортизация |

99,1 |

1,66 |

97,7 |

1,51 |

96,8 |

1,13 |

|

Прочие затраты |

139,3 |

2,33 |

155,9 |

2,40 |

184,3 |

2,15 |

|

Итого затрат на производство |

5 987,0 |

100 |

6 489,9 |

100 |

8 591,7 |

100 |

|

В том числе: переменные затраты |

4 116,0 |

68,75 |

4 487,6 |

69,15 |

6 286,2 |

73,17 |

|

постоянные затраты |

1 871,0 |

31,25 |

2 002,3 |

30,85 |

2 305,5 |

26,83 |

В ООО «Кариота» отмечается ежегодное увеличение себестоимости продукции, частично на это повлияло увеличение объема выпускаемой продукции, о чем свидетельствует рост удельного веса переменных затрат, в то же время это связано с инфляционными процессами. Предприятие общественного питания является материалоемким, так как затраты данного вида занимают примерно 50% в общем объеме на протяжении рассматриваемого периода.

Таблица 2.3

Динамика затрат ООО «Кариота» по элементам

|

Элементы затрат |

Отклонение удельного веса (+,-), % |

Темп прироста, % |

||

|

2016 год |

2017 год |

2016 год |

2017 год |

|

|

Материальные затраты |

-0,71 |

+2,62 |

+6,89 |

+39,23 |

|

Затраты на оплату труда |

+0,62 |

-1,56 |

+10,33 |

+26,57 |

|

Отчисления на социальные нужды |

+0,17 |

-0,43 |

+10,33 |

+26,57 |

|

Амортизация |

-0,15 |

-0,38 |

-1,41 |

-0,92 |

|

Прочие затраты |

+0,07 |

-0,25 |

+11,92 |

+18,22 |

|

Итого затрат на производство |

- |

- |

+8,40 |

+32,39 |

|

В том числе: переменные затраты |

+0,40 |

+4,02 |

+9,03 |

+40,08 |

|

постоянные затраты |

-0,40 |

-4,02 |

+7,02 |

+15,14 |

Трудоемкость услуг общественного питания довольно велика, о чем свидетельствует высокая доля заработной платы в затратах на производство, ее удельный вес в течение трех лет составляет примерно 35% от общей суммы (табл. 2.3). В 2016 году наблюдается незначительное увеличение оплаты труда и, соответственно, отчислений на социальные нужды по сравнению с предыдущим годом, в 2017 году доля этих затрат снизилась на 1,56%, что говорит о снижении трудоемкости производства продукции и в то же время может быть связано с ростом общей суммы затрат на производство и реализацию продукции.

Материальные затраты в общественном питании занимают большой удельный вес в структуре себестоимости, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции по предприятию в целом дают значительный эффект.

Таблица 2.4

Состав и структура материальных затрат ООО «Кариота»

|

Элементы затрат |

2015 год |

2016 год |

2017 год |

|||

|

сумма, тыс.руб. |

уд. вес, % |

сумма, тыс.руб. |

уд. вес, % |

сумма, тыс.руб. |

уд. вес, % |

|

|

Сырье и материалы |

2 397,7 |

40,05 |

2 556,5 |

39,39 |

3 743,4 |

43,57 |

|

Вспомогательные материалы |

136,8 |

2,28 |

151,9 |

2,34 |

214,1 |

2,49 |

|

Водоотведение и коммуникации |

2,8 |

0,05 |

3,3 |

0,05 |

4,7 |

0,05 |

|

Энергия всех видов |

548,6 |

9,16 |

586,8 |

9,05 |

630,3 |

7,34 |

|

Итого материальных затрат |

3 085,9 |

51,54 |

3 298,5 |

50,83 |

4 592,5 |

53,45 |

Наибольший удельный вес в материальных затратах (табл. 2.4) приходится на сырье и материалы – до 45%, следовательно предприятию необходимо находить новых поставщиков продовольственных товаров, не снижая в то же время качества блюд.

Таблица 2.5

Динамика материальных затрат ООО «Кариота»

|

Элементы затрат |

Отклонение удельного веса (+,-) |

Темп прироста, % |

||

|

2016 год |

2017 год |

2016 год |

2017 год |

|

|

Сырье и материалы (за вычетом отходов) |

-0,66 |

+4,18 |

+6,62 |

+46,43 |

|

Вспомогательные материалы |

+0,06 |

+0,15 |

+11,04 |

+40,95 |

|

Водоотведение и коммуникации |

- |

- |

- |

- |

|

Энергия всех видов |

-0,11 |

-1,71 |

+6,96 |

+7,41 |

|

Итого материальных затрат |

-0,71 |

+2,62 |

+6,89 |

+39,23 |

Доля расходов на водоотведение незначительна и составляет 0,05% на протяжении всего анализируемого периода. Отмечается рост затрат на энергию в суммовом выражении, что связано с увеличением тарифов и потребления энергии.

Если в 2016 году наблюдается снижение материальных затрат на 0,71% (табл. 2.5) по отношению к 2015 году, то в 2017 году по сравнению с предыдущим периодом их удельный вес увеличился на 2,62%, что связано со значительным повышением доли сырья и материалов в результате удорожания продуктов питания и алкогольной продукции.

В составе прочих расходов (табл. 2.6) наибольшая доля приходится на налоговые платежи до 65%, при этом удельный вес данной статьи постоянно уменьшается, что свидетельствует о работе предприятия в области оптимизации налогового бремени.

Таблица 2.6

Состав и структура прочих затрат ООО «Кариота»

|

Элементы затрат |

2015 год |

2016 год |

2017 год |

|||

|

Сумма, тыс.руб. |

Уд. вес, % |

Сумма, тыс.руб. |

Уд. вес, % |

Сумма, тыс.руб. |

Уд. вес, % |

|

|

Налоги, включаемые в состав себестоимости |

91,1 |

65,40 |

99,4 |

63,76 |

108,2 |

58,71 |

|

Связь |

33,1 |

23,77 |

34,4 |

22,07 |

37,5 |

20,35 |

|

Спец.литература |

1,1 |

0,79 |

1,6 |

1,03 |

4,0 |

2,17 |

|

Информационные услуги |

2,4 |

1,72 |

2,3 |

1,47 |

2,9 |

1,57 |

|

Расходы на рекламу |

9,7 |

6,96 |

16,1 |

10,33 |

28,7 |

15,57 |

|

Страхование |

1,9 |

1,36 |

2,1 |

1,34 |

3,0 |

1,63 |

|

Итого прочих затрат |

139,3 |

100 |

155,9 |

100 |

184,3 |

100 |

Значительную часть в составе прочих расходов занимает оплата услуг связи, ежегодное увеличение платежей связано с ростом тарифов на данный вид услуг. Стоит отметить положительную тенденцию увеличения расходов на рекламу в 2016 году на 3%, в 2017 году на 5%, так как регулярная рекламная кампания способствует увеличению объема продаж, что в конечном итоге приводит к снижению затрат на рубль товарной продукции.

2.3. Синтетический учет затрат на предприятии ООО «Кариота»

В ООО «Кариота» для обобщения информации о наличии и движении готовой продукции и товаров используются соответствующие счета бухгалтерского учета: 20 «Основное производство», 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 45 «Товары отгруженные».

Счет 41 позволяет систематизировать сведения о наличии и движении товаров, приобретенных для продажи. К нему могут открываться субсчета: 41-1 «Товары на складах», 41-2 «Товары в розничной торговле», 41-3 «Тара под товаром и порожняя» и др.

На субсчете 41-1 «Товары на складах» учитывается наличие и движение товарных запасов в кладовых организаций общественного питания, в овощехранилищах, холодильниках. Субсчет 41-2 «Товары в розничной торговле» дает возможность сформировать сведения о хозяйственных операциях с товарами, находящимися в буфетах организаций общественного питания. На субсчете 41-3 «Тара под товаром и порожняя» фиксируются сведения о наличии и движении тары под товарами и тары порожней.

Счет 42 предназначен для обобщения информации о торговых наценках (скидках, накидках) на товары, если их учет ведется по продажным ценам.

Счет 43 используется организациями для учета готовой продукции, изготовленной для продажи, и частично - для собственных нужд организации. Сальдо счета 43 показывает фактическую себестоимость остатка готовой продукции на складах; оборот по дебету - фактическую себестоимость выпущенной продукции и возвращенной покупателями; оборот по кредиту - фактическую себестоимость отгруженной в отчетном периоде продукции.

Счет 45 позволяет обобщить сведения о наличии и движении отгруженной продукции (товаров), выручка от продажи которой определенное время не может быть признана в бухгалтерском учете. На этом счете учитываются готовые изделия, переданные другим организациям для продажи на комиссионных началах. Аналитический учет по счету 45 ведется по местам нахождения и отдельным видам продукции, товаров.

Синтетический учет выпуска готовой продукции в ООО «Кариота» допускается осуществлять на счете 41. Готовая продукция учитывается на счете 41 по фактической производственной себестоимости.

Для формирования сведений о расходах, обусловленных деятельностью организации, используется счет 44 «Расходы на продажу». По дебету данного счета накапливается информация о фактических расходах, связанных с продажей товаров, производством и продажей продукции, оказанием других услуг общественного питания, суммах расходов на продажу, относящихся к остаткам продукции и товаров на начало и конец отчетного периода, по кредиту - списание этих расходов.

Для учета продажи продукции (товаров, работ, услуг) в ООО «Кариота» используется активно-пассивный счет 90 «Продажи». При помощи этого счета выявляется результат хозяйственной деятельности организации в части произведенной и проданной продукции.

2.4. Разработка мероприятий по совершенствованию организации учета себестоимости продукции ООО «Кариота»

Как показал проведенный анализ, ООО «Кариота» нуждается в обеспечение своевременного, полного и достоверного отражения фактических затрат на счетах производства в отчетном периоде, для этого необходимо соблюдение ежедневного контроля за оформлением первичной документации по расходу сырья на производство. Так же, анализ показал, что на предприятии используется бухгалтерская программа — «1С:Бухгалтерия 8». Однако сама по себе она не учитывает всех особенностей сферы общественного питания. Для бухгалтеров, работающих в общепите, существует дополнительный программный продукт — «1С-Рарус: Общепит, редакция 8». Он базируется на конфигурации «1С:Бухгалтерия 8» и устанавливается дополнительно к этой основной бухгалтерской программе. Такой учетный тандем позволяет гармонично вписать все особенности общественного питания в схему учета, принятую в «1С:Бухгалтерии 8».

Иногда одно и то же блюдо готовится из различных ингредиентов. И это можно отразить в «1С-Рарус:Общепит, редакция 8,» путем создания различных рецептур для каждого блюда. Программа позволяет максимально автоматизировать эту процедуру.

Одна из рецептур, созданных в программе, будет основной (базовой). Список ингредиентов и их количество, указанные в основной рецептуре, будут автоматически использоваться при калькулировании себестоимости блюда.

Если возникает необходимость приготовить блюдо, используя не основную рецептуру, то сделать это очень просто. Достаточно указать необходимую рецептуру и нажать соответствующую кнопку. Система автоматически заполнит список всех ингредиентов и укажет их количество.

При этом любая рецептура может стать основной - достаточно одного щелчка мыши на нужной рецептуре.

Как известно, в зависимости от сезона могут изменяться потери при обработке продуктов. Особенно важно учитывать данную особенность при приготовлении блюд, в состав которых включаются овощи. В зависимости от сезона потери и отходы при холодной обработке овощей изменяются.

Для таких случаев в программе предусмотрена удобная возможность устанавливать различные сезонные коэффициенты для продуктов. При использовании сезонных коэффициентов автоматически учитывается процент потерь в зависимости от даты приготовления конкретного блюда.

Иногда для приготовления блюд используются продукты, которые можно заменить аналогичными. В программе «1С-Рарус:Общепит, редакция 8,» предусмотрены простые и удобные средства работы с продуктовыми аналогами.

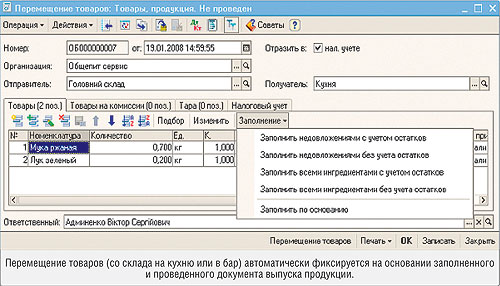

Для каждого ингредиента или блюда в программе можно указать один или несколько аналогов. Для того чтобы точно определить, каким аналогом в первую очередь заменять основной продукт, предусмотрена система приоритетов. Определив приоритет для каждого аналога, можно быть абсолютно уверенным в том, что при автоматическом заполнении списка ингредиентов для блюда сначала будут использоваться аналоги с более высоким приоритетом. Например, масло сливочное 82,5% можно заменить сливочным маслом 72,5% или маргарином. Для того чтобы при отсутствии масла 82,5% в первую очередь списывалось масло 72,5%, необходимо указать для него (масла 72,5%) высокий приоритет, а для маргарина — низкий. При заполнении списка ингредиентов вместо масла 82,5% будет указано необходимое количество масла 72,5%. И только при недостаточном количестве масла 72,5% будет списываться маргарин. На рисунке 2.1 представлено перемещение товаров со склада в производство.

Рис.2.1. Перемещение товаров со склада в производство

Коэффициент заменяемости и приоритет замены используются при автоматическом заполнении списка ингредиентов, а также для расчета себестоимости выпускаемой продукции. Вся заполняемая автоматически информация при необходимости может быть изменена вручную.

Использование системы аналогов в «1С-Рарус:Общепит, редакция 8» избавит бухгалтера от монотонного поиска остатков по нужным продуктам. Один раз указав список аналогов, уже не нужно каждый раз вспоминать, можно ли заменить один продукт другим и в какой пропорции. Подбор ингредиентов происходит легко и просто, нажатием одной кнопки.

В программе «1С-Рарус:Общепит, редакция 8» есть возможность изменить количество того или иного ингредиента. Если же блюда приготовлены с недовложением (бывает и такое), то достаточно установить флажок Игнорировать недовложения в документе выпуска.

После этого выпуск продукции и отчет о продажах можно провести. При этом будут выполнены списание необходимых ингредиентов и правильный расчет себестоимости проданных блюд.

Количество специй, используемых при приготовлении блюд, может быть настолько мало, что отразить его в учете просто невозможно.

С помощью «1С-Рарус:Общепит, редакция 8» автоматизируем сеть кафе или ресторанов, поскольку программа обеспечивает многофирменный учет. При загрузке рецептур есть возможность загрузить все или только основные рецептуры. Так же можно настроить загрузку рецептур с учетом порций.

На рынке города Череповца данную систему внедряет компания ООО «Бизнес Софт». В рамках написания работы были проведены переговоры с менеджера компании «Бизнес Софт». По результатам переговоров сформирован план капитальных затрат на внедрение информационной системы в работу ООО «Кариота».

В таблице 2.7 представлены капитальные затраты на внедрения системы.

Таблица 2.7

Капитальные затраты на внедрения системы «1С-Рарус:Общепит, редакция 8»

|

Наименование статьи затрат |

Сумма затрат, тыс.руб. |

|

Стоимость коробочной версии программы |

120 |

|

Установка программы и ее интеграция в работу ресторана |

50 |

|

Обучение бухгалтера |

20 |

|

Запуск эксплуатации системы |

15 |

|

Годовое обслуживание системы (оплачивается единовременно) |

24 |

|

Итого |

229 |

Амортизация на информационную систему будет начисляться линейным методом по ставке 25%.

Таким образом, расходы на амортизацию составят: 120*25%=30 тыс.руб.

По оценкам специалистов ООО «Бизнес Софт» при внедрении продукта «1С-Рарус:Общепит, редакция 8» расход материальных затрат общественного питания снижается минимум на 10%.

Таким образом, экономия себестоимости для ООО «Кариота» составит: (4 592,5*0,1)-30=429,3 тыс.руб.

Чистый экономический эффект от внедрения системы составит: 429,3 -229-30=200,3 тыс.руб.

Срок окупаемости системы составит: 229/429,3=0,53 года.

Таким образом, мероприятие положительно отразится на бухгалтерском учете и калькулировании затрат и позволит ресторану получить дополнительную прибыль.

ЗАКЛЮЧЕНИЕ

В настоящее время основным фактором развития организаций общественного питания является, прежде всего, рост потребности в ресторанах, кафе, бистро. Это необходимо в максимально возможной мере учитывать в перспективных планах.

Увеличение прибыли на предприятиях является проблемой, от решения которой зависит их нормальное функционирование. Одним из основных направлений решения данной задачи является оптимизация расходов. Величиной издержек определяется изменения дохода, фонда оплаты труда. Прямая связь уровня издержек и конечных финансовых результатов хозяйственной деятельности позволяет рассматривать их в качестве одного из важнейших показателей эффективности предприятия.

Проведенный анализ позволяет сделать следующие выводы:

Оказание услуг общественного питания ООО «Кариота» является материалоемким, т.к. основной удельный вес в затратах занимают сырье и материалы. На предприятии отмечается рост удельного веса сырья и материалов, что связано с ростом закупочных цен на продовольственные товары, но в то же время необходимо усилить контроль за соблюдением норм расхода материалов при приготовлении блюд.

Трудоемкость ООО «Кариота» довольно велика, о чем свидетельствует высокая доля заработной платы в общей сумме расходов. Однако в 2017 году доля этих затрат снизилась, что говорит о снижении трудоемкости услуг ООО «Кариота».

Удельный вес амортизационных отчислений снижается на протяжении ряда лет, так как основные производственные фонды не обновляются. Следовательно, наибольшая часть оборудования имеет большой срок службы и является явно устаревшей.

Общая сумма затрат в анализируемом периоде постоянно увеличивается. В результате изменения структуры меню произошло увеличение затрат, что свидетельствует об увеличении доли выпуска менее рентабельных блюд.

Резервы снижения себестоимости продукции ООО «Кариота» кроются в увеличении объемов оказания услуг и снижении материальных затрат, являющихся наиболее значительными в составе себестоимости.

С точки зрения улучшения использования позаказно-нормативного метода учета затрат на производство продукции, применяемого в ООО «Кариота», можно использовать следующие направления.

1. Обеспечение своевременного, полного и достоверного отражения фактических затрат на счетах производства в отчетном периоде, для этого необходимо соблюдение ежедневного контроля за оформлением первичной документации по расходу сырья на производство.

2. Осуществление более строгого контроля за выполнением норм расхода сырья в соответствии с нормативной документацией.

3. Выяснение причин и виновников отклонений от норм затрат.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Анализ и диагностика финансово-хозяйственной деятельности предприятия / под ред. П.П. Табурчака, В.М. Тумина и М.С. Сапрыкина. - Ростов н/Д : Феникс, 2017. – 352 с.

- Алексеева, М.М. Планирование деятельности фирмы. / М. М. Алексеева – М.: Финансы и статистика, 2015. – 503 c.

- Басовский, Л.Е. Комплексный экономический анализ хозяйственной деятельности / Л.Е. Басовский, Е.Н. Басовская. – М. : ИНФРА-М, 2016. – 366 с.

- Белов, С.В. Безопасность жизнедеятельности /С.В.Белов, А.В. Ильницкая. - М.: Высшая школа,2016.-448с.

- Белобородова, В.А. Калькуляция себестоимости продукции в потребительской кооперации /В.А. Белобородова, А.П. Четова, В.Т. Слабинский.- М.: Финансы и статистика, 2016.- 279 с.

- Безруких П.С., Учет затрат и калькулирование/ Вопросы теории, методологии и организации/ П.С. Безруких П.С., А.Н. Кашаев, И.П. Комиссаров,- М.: Финансы и статистика, 2017.- 223 с.

- Бухгалтерский учет на производственных предприятиях: /Под ред. Н.В. Парашутина и С.И. Селезнева М.: Статистика, 2017. –430с.

- Васильева, Л.С. Анализ финансово-хозяйственной деятельности предприятий / Л.С. Васильева, Е.М. Штейн, М.В. Петровская. – М.: Экзамен, 2015. – 387 с.

- Грузинов, В.П. Экономика предприятия. / В.П. Грузинов, В. Д. Грибоедов - М.: Финансы и статистика, 2016. – 380 c.

- Зайцев, Н.Л. Экономика предприятия /Н.Л.Зайцев.- М.: Инфра –М, 2015. – 336с.

- Игумнов, Ю.С. Себестоимость и пути ее снижения / Ю.С.Игумнов, К.Ф. Лученко.- Киев: Наукова думка, 2016. – 225 с.

- Канке, А.А. Анализ финансово-хозяйственной деятельности предприятия / А.А. Канке, И.П. Кошевая. – М. : ИНФРА-М, 2016. – 288 с.

- Керимов, В.Э. Современные системы и методы учета и анализа затрат в коммерческих организациях / В.Э. Керимов. – М.: Эксмо, 2015. – 434 с.

- Кузнецова, А.А. Формирование себестоимости продукции / А.А. Кузнецова. – М.: Налоговый вестник, 2015. – 355 с.

- Попова, Т.Д. Внутренний контроль и аудит издержек / Т.Д. Попова, Л.А. Шмальцер, А.А.Черная. – Ростов н/Д.: Феникс, 2016. – 224 с.

- Просветов, Г. И. Экономический анализ: задачи и решения / Г.И. Просветов. – М.: Альфа-Пресс, 2015. – 411 с.

- Прыкина, Л.В. Экономический анализ предприятия / Л.В. Прыкина. – М. : ЮНИТИ-ДАНА, 2008. – 407 с.

- Раевский, В.А. Анализ финансово-хозяйственной деятельности предприятий / В.А.Раевский. -М.: Финансы и статистика, 2015.-546с.

- Раицкий, К.А. Экономика предприятия / К.А.Раицкий. - М. : Информационно- внедренческий центр «Маркетинг», 2016. – 387 с.

- Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: Учебник / Г.В. Савицкая. – М.: ИНФРА-М, 2017. – 336 с.

- Савицкая, Г.В. Методика комплексного анализа хозяйственной деятельности / Г.В.Савицкая.– М.: - Инфра – М ,2017.-287с.

- Семёнов, В.Н., Экономика предприятия: Учебник / В.Н. Семёнов, Н.А. Баев, С.А. Терехова и др. – М.: Центр экономики и маркетинга, 2016. – 312 с.

Журнальные статьи:

- Понятие денежной системы, генезис ее названия (ПОНЯТИЕ ДЕНЕЖНОЙ СИСТЕМЫ)

- Пояснительная записка к годовой бухгалтерской отчетности, ее назначение и содержание (Сущность и содержание пояснительной записки к годовой бухгалтерской отчетности)

- Языки гипертекстовой разметки (Понятие представления данных и обоснование проблемы)

- Анализ и оценка средств реализации объектно-ориентированного подхода к проектированию экономической информационной системы (ТЕОРЕТИЧЕСКИЙ ОБЗОР ОСНОВНЫХ ПОНЯТИЙ И МЕТОДОВ ПРОЕКТИРОВАНИЯ ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ)

- Понятие и виды финансовой устойчивости

- Формирование и использование финансовых ресурсов коммерческих организаций (Расчет величины собственного капитала коммерческого банка)

- Формы и системы оплаты труда на предприятии (Понятие заработной платы. Формы оплаты труда)

- Исследование практики национального регулирования внешнеэкономической деятельности

- Статус нотариуса (Особый публично-правовой статус нотариуса)

- Субъекты авторского права (Общие положения и основные категории субъектов авторских )

- Цель и задачи налогового учета (Понятие и функции налогового учета)

- Определение, основные задачи и функции бухгалтерского учета (Теоретические аспекты бухгалтерского учета на предприятии)