Управление формированием прибыли на предприятии»

Содержание:

ВВЕДЕНИЕ

Актуальность темы работы вытекает из того, что прибыль представляет собой окончательный финансовый результат деятельности предприятия и главную цель предпринимательской и производственной деятельности, характеризующаяся абсолютную эффективность работы хозяйствующих субъектов, которые в процессе функционирования стремятся к получению наибольшей прибыли и путем производства и реализации востребованных потребителями товаров и услуг.

Прибыль является первейшим стимулом, развивающим предпринимательскую и производственную деятельность, стимулируя расширение производства, позволяя более полно удовлетворять социальные и материальные потребности работников предприятия, и, как следствие, всего населения страны. За счет прибыли обновляются основные фонды, расширяются масштабы производства, создаются предпосылки для роста эффективности производства, повышения конкурентоспособности предприятия. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами, поэтому прибыль является важнейшим обобщающим показателем эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, получаемая предприятием, обусловлена объемом продаж продукции, ее качеством и конкурентоспособностью на внешнем и внутреннем рынках, ассортиментом. Уровнем затрат и инфляционными процессами, которыми неизбежно сопровождается становление рыночных отношений.

Прибыль также является основной базой формирования бюджетов различных уровней - от местного до федерального - и показателем уровня национального дохода. Чем большую прибыль получают предприятия, тем больше отчислений из этой прибыли на налоги и формирование бюджетов. А это создает экономические предпосылки для роста заработной платы бюджетным работникам, пенсий, стипендий и других социальных выплат. Увеличение прибыли дает больше возможностей для расширенного воспроизводства, внедрения мероприятий по улучшению качества продукции и ее удешевления. Все это в конечном итоге способствует улучшению жизни людей и укреплению экономического могущества страны. Поэтому в росте прибыли заинтересованы все - от работника, предприятия и отрасли до народного хозяйства в целом. В связи с этим актуальность темы дипломной работы представляется несомненной в современных условиях, связанных с развитием рыночных отношений.

Прибыль как экономическая категория характеризует финансовый результат экономической деятельности предприятия. Прибыль является показателем, который наиболее полно отражает эффективность производства, объём и качество произведённой продукции, состояние производительности труда, уровень себестоимости.

Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчёта, интенсификацию производства при любой форме собственности.

Важнейшим фактором максимизации прибыли и роста рентабельности предприятия является внедрение и использование современных методов управления прибылью, что включает в себя планирование, формирование и распределение прибыли во время и после (т.е. распределение прибыли, полученной в результате ликвидации предприятия) осуществления производственной, инвестиционной и финансовой деятельности предприятия (организации). Решение этой задачи обусловливает необходимость построения на предприятиях соответствующих систем обеспечения управления, их автоматизации.

Кроме того, необходимо знание и четкое понимание механизмов, воздействующих на процессы формирования и распределения прибыли, способность использовать современные методики анализа финансовых результатов деятельности предприятия и правильно интерпретировать их результаты.

Целью данной работы является исследование управления формированием прибыли на предприятии.

Исходя из цели работы, должны быть решены следующие задачи:

- рассмотреть теоретические основы формирования и распределения прибыли на предприятии;

- изучить основные направления управления прибылью предприятия;

- рассмотреть инструменты управления прибылью;

- проанализировать финансовые результаты деятельности предприятия;

- наметить мероприятия по повышению эффективности управления прибылью рассматриваемого предприятия.

Объектом исследования является ТОО «ДРЕВСТРОЙМАРКЕТИНГ»

Предметом исследования является процесс управления механизмом формирования прибыли предприятия.

Теоретическую базу исследования составили труды Бланка И.А., Гинзбурга А.И., Ковалёва В.В., Ковалёвой А.М., Нитецкого В.В., Русака Н.А., Савицкой Г.В. и др. авторов, а также статьи периодической печати, Интернет-ресурсы.

Практическая значимость работы заключается в проведении анализа финансовых результатов и разработке мероприятий, направленных на увеличение прибыли и повышение эффективности управления ею.

1. Теоретические основы управления формирования прибыли предприятия

1.1 Понятие, сущность и виды прибыли

Прибыль представляет собой одну из самых распространенных категорий экономики. Выявление ее экономической сути и содержания является центром научных изучений экономистов в течение довольно длительного времени в периоде формирования и развития экономики как науки. Но сама по себе теория прибыли, до сих пор находится в стадии незаконченности и противоречия [7, с. 10].

Современные экономисты иначе устанавливают проблемы прибыли. В своих трудах они касаются, в первую очередь, практических аспектов прибыли в системе учета, анализа и управления работой экономических субъектов. Причем вопросы экономической сути и содержания категории прибыли, источников прибыли, механизма создания, функций специально ими не обсуждаются [11, с. 25].

Исследование научных литературы и описанных в них многочисленных авторских трактовок прибыли дало возможность привести в систему и сгруппировать имеющиеся современные представления и положения, всячески объясняющие ее суть. Некоторые авторы, среди которых И. А. Бланк, А.М. Ковалева, М.Г. Лапуста, В.В. Ковалев, Н.В. Колчина, Г.Б. Поляк, А.Д. Шеремет, Р.С. Сайфулин, В.Ф. Юров, думают, что прибыль как «экономическая категория дает характеристику финансовому результату деятельности организации» [14, с. 39].

Другая группа авторов - А. Г. Каратуев, Р.Г. Попова, П.К. Шуляк, Д.С. Моляков, Е.И. Шохин, представляют прибыль в виде «части чистого дохода, который создается в процессе производства и реализуется в сфере обращения». Третьи считают - С.В. Большакова, В. Е. Леонтьева, В. П. Кодацкого, М.А. Лишанского, что прибыль представляет собой «превращенную форму прибавочной стоимости, сформированную в процессе общественного воспроизводства, чтобы удовлетворить различные интересы организации и ее собственника» [4, с. 78].

Прибыль «как финансовый итог» представляет собой сущность формы выявления такой прибыли, которая имеет отражение на счетах ее создания и является положительной разницей между общей суммой доходов и расходов по однородным группам операций (от обычной деятельности и других операций), которые осуществляются организацией за конкретный период. Вместе с тем, для того, чтобы понять сущность, необходимо понимать не просто аналитическое сравнение самостоятельных величин, а полный экономический смысл

В процессе исследования сути прибыли было выявлено, что в пределах изучаемых подходов к ее установлению, ведущей составляющей выступает категория «доход».

Выделяются такие виды прибыли как:

- валовая прибыль;

- прибыль от реализации товаров (работ, услуг);

- прибыль от внереализационных операций;

- балансовая прибыль;

- чистая прибыль [12, с. 50].

Валовая прибыль представляет собой общий объем прибыли от всех видов финансово-хозяйственной работы организации. В составе валовой прибыли включена сумма прибыли от продажи товара (работ, услуг), основных фондов и прочего имущества, прибыли от внереализационных операций, которые уменьшены на сумму расходов по таким внереализационным операциям [12, с. 51].

Говоря другими словами, валовая прибыль является суммой выручки от реализации товара с учетом вычета налогов и других обязательных платежей (сумма нетто-выручки), которая уменьшена на сумму себестоимости реализованного товара.

Основная часть валовой прибыли представляет собой прибыль от продажи товара. Так как валовая прибыль – это очень часто встречающийся термин, он не отражается в финансовой отчетности.

Прибыль от продажи товаров (работ, услуг) выступает в роли одного из главных видов прибыли организации, связанной с отраслевой спецификой работы организации. Прибыль продажи товара рассчитывается в виде разницы между суммой выручки-нетто (иными словами выручка за минусом налогов) от продажи товаров (работ, услуг) и расходами на производство и сбыт, которые включаются в себестоимость проданных товаров (работ, услуг) [13, с. 40].

Балансовая прибыль определяется как финальный финансовый итог, который выявляется за отчетный период базируясь на бухгалтерском учете всех финансово-хозяйственных операций организации и анализа статей бухгалтерского баланса.

Экономическое содержание и роль прибыли в хозяйственной деятельности организации устанавливаются ее общими функциями, в частности:

1. Прибыль дает характеристику экономическому эффекту, который получается в итоге работы организации. Смысл прибыли состоит в том, что она показывает конечный финансовый итог. Для определения конечного финансового итога нужно провести сравнение стоимости объема продаваемого товара и стоимость затрат и запасов, которые применяются в производстве.

2. Прибыль обладает мотивирующей функцией. Ее содержание заключается в том, что прибыль одновременно выступает финансовым итогом и главной с оставляющей финансовых ресурсов организации. Доля чистой прибыли, которая остается в распоряжении организации по окончании выплаты налогов и прочих обязательных платежей, должна быть достаточной для финансирования увеличения деятельности производства, научно-технического и социального развития организации, материального стимула сотрудников [22, с. 70].

3. Прибыль выступает в роли одного из источников создания бюджетов разных уровней. Она поступает в бюджеты как налоги и вместе с прочими доходными поступлениями применяется для финансирования удовлетворения совместных потребностей общества, гарантии исполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ.

Тем не менее представленные функции прибыли не в полном объеме охарактеризовывает ее экономическое содержание. Опираясь на проведенные исследования, рекомендуется выделить также капиталодополняющую функцию прибыли. Капиталодополняющая функция проявляется во включении определенной части полученной прибыли в собственный капитал хозяйствующего субъекта для обеспечения сохранности и увеличения. Порядок капиталодополнения посредством прибыли осуществляется, во-первых, при помощи направления доли чистой прибыли в резервный капитал либо другие похожие по своему назначению запасы; во-вторых, посредством остающейся в распоряжении организации нераспределенной прибыли, которая капитализируется в состав собственного капитала [19, с. 32].

Формирование прибыли организации создается посредством таких источников как:

а) реализация товара (продукции, услуг);

б) реализация прочего имущества;

в) внереализационные операции [21, с. 41].

Прибыль от реализации товара (операционной деятельности) выступает главной составляющей общей суммы прибыли, так как именно она, указывает на цель и профиль организации. Она рассчитывается как разница между выручкой от реализации товара (соответственно не учитывая налог на добавленную стоимость и акцизный сбор) и ее полной себестоимостью [18, с. 22].

Прибыль от реализации имущества, которое для организации каким либо причинам становится ненужным, включает прибыль от реализации основных фондов, нематериальных активов, ценных бумаг прочих организаций. Ее величину рассчитывают как разницу между ценой реализации и остаточной стоимостью реализуемого объекта при учете расходов на сбыт (демонтаж, транспортировка, оплата агентских услуг).

Прибыль от внереализационных операций представляет собой прибыль от долевого участия в совместных предприятиях, сдачи имущества в аренду, дивиденды на ценные бумаги, доход от владения долговыми обязательствами, роялти, поступления от экономических санкций (штрафы) [23, с. 20].

Множество предприятий каждый год решают одинаковые задачи, как действовать, что делать, какой товар выпускать, в каком объеме, по какой цене реализовывать и т. п., для покрытия все производственных расходов и получения прибыли. Продуктивность деятельности любого предприятия характеризуется, в первую очередь тем, насколько его работа в состоянии гарантировать получение прибыли. Насколько выше прибыль, которая приходится на единицу потребленных либо использованных средств, настолько продуктивнее их инвестиции и, как следствие, рентабельнее работа такого предприятия [31, с. 10].

Для решения таких задач используется внутрифирменное планирование прибыли. Но рынок является сложной хозяйственной системой, в которой действуют совместно множество факторов. Их направление многозначно. Следовательно, будущее каждого предприятия охарактеризовывается с высокой степенью неопределенности.

Наряду с этим, владение факторами воздействия на механизм создания прибыли дает возможность уменьшить данную неопределенность. Следовательно, при управлении предприятием нужно иметь четкое представление о том, что во-первых, - какие основные факторы и параметры оказывают свое влияние на конечный итог их финансово-хозяйственной работы, во-вторых, - каковым считается количественное влияние каждого из них, и, в-третьих, - как получить достоверную информацию о таких итогах [35, с. 221].

Базой порядка формирования прибыли организаций, вне зависимости от форм собственности, используется единая модель (рисунок 1).

Выручка от реализации продукции

Себестоимость

Акцизы

НДС

Прибыль от прочей реализации

Прибыль от реализации продукции, работ, услуг

Доходы (за вычетом расходов) по внереализационным операциям

Прибыль до налогообложения

Прибыль облагаемая налогом

Налог на прибыль

Чистая прибыль

Нераспределенная прибыль

Рисунок 1 - Схема формирования прибыли хозяйствующего субъекта

Проделанный анализ факторов внутреннего воздействия дает возможность выделения среди них следующих групп: технологических, управленческих и социальных. Так же, у каждой из групп существует дальнейшее подразделение. Владение этими факторами способствует сознательному и целенаправленному принятию организационно-технических и хозяйственно-управленческих решений, созданию благоприятных условий для осуществления программ увеличения прибыли [36, с. 85].

Факторы внешнего воздействия включают в себя рыночно-конъюнктурные, хозяйственно-правовые и административно-командные. Следовательно, организация прибыли предприятия подвергается корректировке посредством воздействия государства через налоговый механизм, ценовую государственную политику и ряда других факторов [21, с. 42].

Главная цель деятельности

База экономического развития государства

Критерий эффективности конкретной производственной деятельности

Прибыль предприятия

Основной источник формирования финансовых ресурсов, обеспечивающих развитие предприятия

Источник возрастания рыночной стоимости предприятия

Источник удовлетворения социальных потребностей общества

Защитный механизм от угрозы банкротства предприятия

Рисунок 2 - Роль прибыли в условиях рыночной экономики

Доход, который учитывает и обобщает все начальные и конечные итоги производственно-хозяйственной работы организации, носит называние балансовой прибыли. В нее входят: доход от продажи товаров организации (работ, услуг), доход от прочей реализации продукции и услуг, доходов по внереализационным операциям, уменьшенным на общую сумму расходов по данным операциям [37, с. 122].

Напрашивается вывод: прибыль играет основную роль в мотивации и продвижении увеличения продуктивности производства, повышении материальной заинтересованности и стимуляции сотрудников в достижении наиболее эффективных итогов работы организации, с совершенствованием механизма ее распределения.

Термин прибыль, при учете изученных ведущих характеристик, в более совокупном виде может формироваться таким образом: прибыль выступает чистым доходом, на инвестированный капитал, выраженный в денежной форме, дающий характеристику вознаграждения за риск, осуществления деятельности и представляющий собой разницу между совокупным доходом и совокупными расходами в процессе осуществления данной деятельности.

1.2 Особенности управления формирования прибыли предприятия

Обеспечение эффективного управления прибылью предприятия определяет ряд требований к этому процессу, основными из которых являются [3, с.95]:

1 Интегрированность с обшей системой управления предприятием. В какой бы сфере деятельности предприятия не принималось управленческое решение, оно прямо или косвенно оказывает влияние на прибыль.

2 Комплексный характер формирования управленческих решений. Все управленческие решения в области формирования и использования прибыли теснейшим образом взаимосвязаны и оказывают прямое или косвенное воздействие на конечные результаты управления прибылью.

3 Высокий динамизм управления. Даже наиболее эффективные управленческие решения в области формирования и использования прибыли, разработанные и реализованные на предприятии в предшествующем периоде, не всегда могут быть повторно использованы на последующих этапах его деятельности.

4 Многовариантность подходов к разработке отдельных управленческих решений. Реализация этого требования предполагает, что подготовка каждого управленческого решения в сфере формирования, распределения и использования прибыли должна учитывать альтернативные возможности действий.

5 Ориентированность на стратегические цели развития предприятия. Какими бы прибыльными не казались те или иные проекты управленческих решений в текущем периоде, они должны быть отклонены, если они вступают в противоречие с миссией (главной целью деятельности) предприятия, стратегическими направлениями его развития, подрывают экономическую базу формирования высоких размеров прибыли в предстоящем периоде.

С учетом содержания процесса управления прибылью и предъявляемых к нему требований формируются его цели и задачи.

Главной целью управления прибылью является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде. Эта главная цель призвана обеспечивать одновременно гармонизацию интересов собственников с интересами государства и персонала предприятия.

Исходя из этой главной цели можно сформулировать систему основных задач [3, с.126], направленных на реализацию главной цели управления прибылью, которые представлены в таблице 1.

Таблица 1

Система основных задач, направленных на реализацию главной цели управления прибылью

|

Главная цель управления прибылью |

Основные задачи управления прибылью, направленные на реализацию главной цели |

|

1 |

2 |

|

Обеспечение максимизации благосостояния собственников предприятия |

1) Обеспечение максимизации размера формируемой прибыли, соответствующего ресурсному потенциалу предприятия и рыночной конъюнктуре. 2) Обеспечение оптимальной пропорциональности между уровнем формируемой прибыли и допустимым уровнем риска. 3) Обеспечение высокого качества формируемой прибыли. 4) Обеспечение выплаты необходимого уровня дохода на инвестированный капитал собственникам предприятия. 5) Обеспечение формирования достаточного объема финансовых ресурсов за счет прибыли в соответствии с задачами развития предприятия в предстоящем периоде. 6) Обеспечение постоянного возрастания рыночной стоимости предприятия. 7) Обеспечение эффективности программ участия персонала в прибыли. |

Все рассмотренные задачи управления прибылью теснейшим образом взаимосвязаны, хотя отдельные из них и носят разнонаправленный характер (например, максимизация уровня прибыли при минимизации уровня риска; обеспечение достаточного уровня удовлетворения интересов собственников и персонала предприятия и т.п.). Поэтому в процессе управления прибылью отдельные задачи должны быть оптимизированы между собой.

Управление прибылью реализует свою основную цель и главные задачи путем осуществления определенных функций. Состав основных функций управления прибылью предприятия приведен на рисунке 1.

ФУНКЦИИ УПРАВЛЕНИЯ ПРИБЫЛЬЮ

1. Разработка целенаправленной комплексной политики управления прибылью предприятия

2. Создание организационных структур, обеспечивающих принятие и реализацию управленческих решений по формированию и использованию прибыли на различных уровнях

3. Формирование эффективных информационных систем, обеспечивающих обоснование альтернативных вариантов управленческих решений.

4. Осуществление анализа различных аспектов формирования и использования прибыли.

5. Осуществление планирования формирования, распределения и использования прибыли.

6. Разработка действенной системы стимулирования формирования прибыли и ее эффективного использования.

7. Осуществление эффективного контроля за принятыми решениями в области формирования и использования прибыли

Рисунок 3 - Основные функции управления прибылью предприятия

Рассмотрим подробнее функции управления прибылью.

1) планирование - с помощью этой функции определяются цели деятельности организации, средства и наиболее эффективные методы для достижения этих целей. Важным элементом этой функции являются прогнозы возможных направлений развития и стратегические планы. На этом этапе фирма должна определить, каких реальных результатов она может добиться, оценить свои сильные и слабые стороны, а также состояние внешней среды (экономические условия в данной стране, правительственные акты, позиции профсоюзов, действия конкурирующих организаций, предпочтения потребителей, общественные взгляды, развитие технологий).

2) организация - эта функция управления формирует структуру организации и обеспечивает ее всем необходимым (персонал, средства производства, денежные средства, материалы и т.д.). То есть на этом этапе создаются условия для достижения целей организации. Хорошая организация работы персонала позволяет добиться более эффективных результатов.

3) мотивация - это процесс побуждения других людей к деятельности для достижения целей организации. Выполняя эту функцию, руководитель осуществляет материальное и моральное стимулирование работников, и создает наиболее благоприятные условия для проявления их способностей и профессионального «роста». При хорошей мотивации персонал организации выполняет свои обязанности в соответствии с целями этой организации и ее планами. Процесс мотивации предполагает создание для работников возможности удовлетворения их потребностей, при условии надлежащего выполнении ими своих обязанностей. Прежде, чем мотивировать персонал на более эффективную работу, руководитель должен выяснить реальные потребности своих работников.

4) контроль - эта функция управления предполагает оценку и анализ эффективности результатов работы организации. При помощи контроля производится оценка степени достижения организацией своих целей, и необходимая корректировка намеченных действий.

Процесс контроля включает: установление стандартов, измерение достигнутых результатов, сравнение этих результатов с планируемыми и, если нужно, пересмотр первоначальных целей. Контроль связывает воедино все функции управления, он позволяет своевременно корректировать неверные решения.

Функциональная направленность объектов управления прибылью по общепринятым стандартам выделяет два основных их вида:

- управление формированием прибыли;

- управление распределением и использованием прибыли.

Каждый из этих макрообъектов управления прибылью в свою очередь подразделяется на объекты более низкого порядка, образуя определенную иерархическую систему.

Принципиальная схема объектов управления прибылью предприятия приведена на рисунке (Приложение А).

Главной целью управления прибылью является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде.

Эта главная цель призвана обеспечивать одновременно гармонизацию интересов собственников с интересами государства и персонала предприятия.

Управление прибылью реализует свою основную цель путем осуществления определенных функций. Функциональная направленность объектов управления прибылью по общепринятым стандартам выделяет два основных их вида: управление формированием прибыли; управление распределением и использованием прибыли.

2. Анализ управления формирования прибыли агентства недвижимости «ПРИВАТ»

2.1 Общая характеристика предприятия и анализ формирования прибыли

Агентство недвижимости «ПРИВАТ» г.Усть-Каменогорск Восточно-Казахстанская область ул. Бурова, 8, оф.51.

Основная задача агентства заключается в том, чтобы удовлетворить требования покупателей, продавцов, разных объектов недвижимости. Требования могут выступать в качестве:

- оказания помощи гражданам и предприятиям в процессе поиска жилой и нежилой недвижимости, с целью дальнейшего ее приобретения, и возможно продажи;

- оформления договоров купли-продажи недвижимости;

- любых вариантов купли - продажи, обмена;

- квартир, домов, КГТ, земельных участков, гаражей, коммерческой недвижимости, междугороднего обмена;

- подготовки пакета документов, с целью оформления и проведения сделок;

- приобретения жилья с применением таких средств как: ипотечный кредит, жилищная субсидия либо Государственный жилищный сертификат, военный сертификат;

- помощи в получении ипотечных кредитов;

- приватизации;

- узаконивания перепланировки;

- ведения наследственных дел;

- бесплатных консультаций.

Основные показатели формирования прибыли агентства недвижимости «ПРИВАТ» за 2014-2016 годы приведены в таблице 2.

Таблица 2 - Основные показатели формирования прибыли агентства недвижимости «ПРИВАТ» за 2014-2016 гг

|

Годы |

Изменение |

||||||

|

Показатели |

2014 |

2015 |

2016. |

Абсолютное, (+;-) |

Относительное, (+;-) |

||

|

2015г. к 2014г. |

2016г. к 2015г. |

2015г. к 2014г. |

2016г. к 2015г. |

||||

|

Валовая прибыль, тыс. тенге |

163 761 |

234 671 |

288 224 |

70 910 |

53 553 |

143,30 |

122,8 |

|

Прибыль от реализации, тыс.тенге |

163 761 |

234 671 |

288 224 |

70 910 |

53 553 |

143,30 |

122,8 |

|

Прибыль до уплаты налогов, тыс. тенге |

144 385 |

185 783 |

234 013 |

41 398 |

48 230 |

128,67 |

125,96 |

|

Чистая прибыль, тыс. тенге |

19 376 |

48 888 |

54 211 |

29 512 |

5 323 |

252,31 |

110,9 |

Произведя анализ данных таблицы 2, можно сделать такие выводы:

Темпы роста прибыли от реализации в 2016г. превышают темпы роста чистой прибыли. Данный факт свидетельствует об увеличении удельного веса прочих расходов.

Из приведенных данных таблицы 2 видно, что прибыль по отношению к предыдущему периоду увеличилась на 61%, что привело также к соответственному росту прибыли, которая остается в распоряжении предприятия.

В динамике финансовых итогов можно отметить такие положительные перемены:

Прибыль от реализации увеличивается гораздо быстрыми темпами, чем нетто-выручка от реализации услуг. Что говорит об относительном уменьшении расходов на продажу услуг.

Чистая прибыль увеличивается значительно медленнее, по сравнению с прибылью от продаж, от финансово-хозяйственной деятельности и отчетного периода. Это говорит о не использовании предприятием механизма льготного налогообложения.

В отчетном периоде произошли положительные перемены в составе прибыли.

Возросла доля прибыли от продажи услуг.

Возросла также по сравнению с предыдущим периодом часть прибыли, которая остается в распоряжении организации.

Следует отследить степень влияния объема продажи услуг; себестоимости и степени среднереализованных цен на прибыль от продажи услуг агентства недвижимости «ПРИВАТ» за исследуемый период.

Расчет влияния факторов на сумму прибыли произведем способом цепной подстановки, применяя данные таблицы 2.

1.Рассчитаем прирост прибыли от реализации:

В 2015г. 234671- 163761 = 70910 тысяч тенге

В 2016г. 288224 -234671 = 53553 тыс. тенге

2. Произведем расчет темпа роста объема реализации в сопоставимых ценах:

В 2015г. 974970 /946660 × 100= 103%

В 2016г. 1469721 / 1413193 × 100 = 104%

Темп прироста объема реализации в 2015 г. составил 3%, а в 2016г. - 4%.

3. Произведем расчет прироста прибыли в связи с увеличением объема реализации:

В 2015 г. на 3% 3×163761/100 = 4913 тысяч тенге

В 2016 г. на 4% 4×234671 /100 = 9384 тысячи тенге

Сделаем вывод относительно влияния первого фактора – изменения объема реализации на прирост прибыли от реализации должно было составить в 2015 г. 4913 тыс. тенге, а в 2016 г. 9384 тыс. тенге, четко заметна тенденция колебаний величины прибыли организации в течение всего изучаемого периода.

Таким образом, можно смело говорить, что такой фактор как объем реализации не оказывает влияния на величину прибыли данной организации.

Таблица 3 - Анализ прибыли по факторам тысяч тенге

|

Показатели |

2014 |

2015 |

2016 |

||||

|

Факт |

В ценах 2014г. |

Факт |

Фактические данные с корректировкой на изменение цен |

В ценах 2015г. |

Факт |

Факт данные с корректировкой на изменение цен |

|

|

Выручка (нетто) от реализации услуг) |

946660 |

974970 |

1413193 |

984436 |

1469721 |

1779567 |

1528510 |

|

Коммерческие расходы |

115922 |

119400 |

150686 |

120559 |

156713 |

184306 |

162982 |

|

Себестоимость реализации, услуг |

782899 |

806386 |

1178 522 |

814215 |

1225663 |

1491343 |

1274689 |

|

Прибыль (убыток) от реализации |

163 761 |

168674 |

234 671 |

170311 |

244058 |

288 224 |

253820 |

4. Произведем расчет изменений себестоимости реализованных услуг:

в 2015 г. 1178522 – 806386 = 372136 тыс. тенге

в 2016г. 1491343-1225663 = 265680 тыс. тенге

Данный факт говорит о том, что прибыль от реализации в 2015 г. возрастет именно на эту сумму, а в 2016 г. возрастёт по причине увеличения себестоимости услуг.

5. Произведем расчет изменения коммерческих расходов при неизменном объеме реализации:

в 2015г. 150686 –119400 = 31286 тыс. тенге

в 2016г. 184306 – 120559= 63747 тыс. тенге

Данный фактор тоже снизил прибыль от реализации в 2015 г. на 31286 тысяч тенге и в 2016г. на 63747 тысяч тенге.

6. Произведем расчет влияния на изменение прибыли от реализации роста цен на услуги. Сравним два объема реализации отчетного периода, которые рассчитывались по ценам предыдущего и отчетного годов:

в 2015 г. 1413193 - 974970 = 438223 тысячи тенге

в 2016г. 1779567 -1469721 = 309846 тысяч тенге

Это говорит о том, что в 2015г. и в 2016г. реализовывали услуги по наиболее высоким ценам и получили по этой причине прибыль на сумму: в 2015г. 438223 тысячи тенге и в 2016г. 309846 тысяч тенге.

7. Рассчитаем влияние перемены структурных сдвигов в продаже услуг (в сторону увеличения либо уменьшения реализации наиболее рентабельной услуги) на изменение прибыли от реализации.

Для этого выполняется следующий расчет:

Для 2015г. 168674 – (163761×1,03) = 0,17 тыс. тенге

Для 2016г. 244058 – (234671×1,04) = 0,16 тыс. тенге

Т.е. на изучаемом предприятии просматривается рост размера прибыли посредством роста объема реализации наиболее рентабельной услуги.

Баланс факторов, воздействующих на прибыль от продаж, приведен в таблице 5.

Таблица 5 - Сводная таблица влияния факторов на прибыль от реализации

|

№ п/п |

Показатели-факторы |

2016 г. |

2015 г. |

|

1 |

Выручка от продажи товаров |

53553 |

70910 |

|

2 |

Изменение цен на проданный товар |

309846 |

438223 |

|

3 |

Себестоимость проданных товаров |

372136 |

265680 |

|

4 |

Коммерческие расходы |

63747 |

31286 |

|

5 |

Перемены структурных сдвигов в продаже услуг |

0,16 |

0,17 |

Факторный анализ показал, что к росту прибыли организации в 2015г. привели следующие факторы: уменьшение себестоимости продаваемой услуги, коммерческих расходов и перемены в структуре реализации в сторону более рентабельной услуги.

Увеличение объема реализации оказало позитивный эффект на увеличение прибыли организации.

Опираясь на произведенные расчеты можно увидеть, что исследуемое предприятие имеет резервы роста прибыли от продажи услуг и, в первую очередь, посредством роста объема реализации, уменьшения себестоимости, снижения коммерческих расходов, и вдобавок посредством увеличения удельного веса в объеме реализации наиболее рентабельной услуги. Главным источником формирования прибыли организации выступает выручка от продажи услуг.

2.2 Управление и эффективность использования прибыли агентства недвижимости «ПРИВАТ»

Эффективность политики управления прибылью организации устанавливается не только итогами ее установления, но и характером порядка ее распределения.

Порядок распределения прибыли является процессом определения ориентации ее предстоящего применения соответственно целей и задач развития организации.

Порядок распределения прибыли представляет собой разделение чистой прибыли организации, фирмы, акционерного общества на составляющие вроде дивидендов акционерам, поощрения менеджерам, сотрудникам, расходов на социальные нужды, капиталовложений на развитие, резервы [9, с.58].

Чистая прибыль распределяется соответственно Уставу организации.

Посредством чистой прибыли уплачиваются дивиденды учредителям организации, формируются накопительные фонды потребления, резервный фонд, доля прибыли отправляется на увеличение собственного оборотного капитала. В ходе создания и применения фондов специального назначения посредством прибыли осуществляется ее мотивирующая роль.

Главной целью анализа распределения и применения прибыли в агентстве недвижимости «ПРИВАТ» выступает выявление направлений и соотношений, которые сложились, в распределении прибыли за отчетный год в сравнении с предыдущим годом. По итогам оценки вырабатываются предложения по переменам в пропорциях распределения прибыли и более целесообразному ее применению.

Анализ распределения и применения прибыли осуществляется в такой последовательности:

1. определяется оценка перемен в сумме средств по каждому из направлений применения прибыли в сравнении с отчетным и базисным периодом;

- осуществляется факторный анализ создания фондов;

- определяется оценка продуктивности применения фондов накопления и потребления соответственно показателям продуктивности экономического потенциала.

К примеру, в агентстве недвижимости «ПРИВАТ» из чистой прибыли формируются фонды: накопления, потребления, социальной сферы.

Характер распределения прибыли подразумевает множество существенных аспектов работы организации, оказывая тем самым воздействие на ее результаты.

На объем прибыли, которая остается в распоряжении организации, влияют все налоги, которые уплачиваются организацией, вне зависимости от налогооблагаемой базы. Но тем не менее, определенная доля налоговых платежей, в частности, таких как отчисления в дорожный фонд, пенсионный фонд, фонд медицинского страхования, платежи в социальное страхование, влияют на чистую прибыль посредством себестоимости услуги и прибыли от продажи, и соответственно выступают в роли факторов второго порядка в отношении чистой прибыли. Другая часть налогов, в частности, таких как налог на имущество выступает прямыми налогами, отчисляемыми от прибыли.

Следовательно, перемены чистой прибыли под давлением налоговых платежей складываются из суммы отклонений в итоге перемен налоговой базы и перемен в налоговой ставке.

На величину чистой прибыли влияет фактор первого уровня, имеющий отношение к величине чистой прибыли, это налогооблагаемая прибыль и ставка налога на прибыль.

На величину чистой прибыли так же влияют доходы, которые облагаются по специальным, отличающимся от налога на прибыль, ставкам и вычитаемые из валовой прибыли при расчете налогооблагаемой прибыли. Это ряд факторов второго уровня, влияющих на величину налогооблагаемой прибыли:

- доходы, облагаемые по ставкам, отличающимся от налога на прибыль;

- размер отчислений в резервный фонд;

- размер льготных отчислений из прибыли.

В исследуемой организации не имели места доходы, облагаемые по специальным ставкам, не осуществлялись отчисления в фонд резерва (резервный фонд в изучаемой организации не существует, следовательно средства на восполнение резервного фонда не направляются) и у организации не существует льгот по налогу на прибыль.

Оценка применения прибыли в исследуемой организации дает возможность сделать следующий вывод: рост прибыли был обусловлен следующими факторами:

- снижением себестоимости;

- увеличением выручки и следовательно ростом прибыли от продаж;

- использованием продуктивной управленческой политики в исследуемой организации.

Следовательно, поиск путей роста чистой прибыли, данной организации важен, прежде всего необходимо заострить внимание на факторах, отрицательно влияющих на определение ее величины.

Распределение прибыли агентства недвижимости «ПРИВАТ» производится соответственно специально разработанной политике, создание которой является одной из более не простых задач общей политики управления прибылью организации. Такая политика необходима для отражения требований общей стратегии развития организации, обеспечения повышения ее рыночной стоимости, формирования необходимого объема инвестиционных ресурсов, обеспечения материальных интересов собственника и коллектива.

Заработанная агентством недвижимости «ПРИВАТ» прибыль распределяется в бюджеты и внебюджетные фонды, в банк на погашение ссуд и выплату процентов, остается в организации, распределяется в прочих направлениях.

В ходе разработки политики распределения прибыли организации гарантируется ее применение по окончанию выплаты налогов по таким главным направлениям как: увеличение производства; материальное стимулирование персонала; формирование разных фондов.

Фонд накопления применяется как правило с целью финансирования расходов на увеличение, перевооружение и введение новых разработок. Фонд потребления нужен для удовлетворения потребностей коллектива.

Для агентства недвижимости «ПРИВАТ» как организации, работающей в условиях самофинансирования, режим распределения прибыли подразумевает общую норму отчислений в бюджет от плановой и сверхплановой расчетной прибыли.

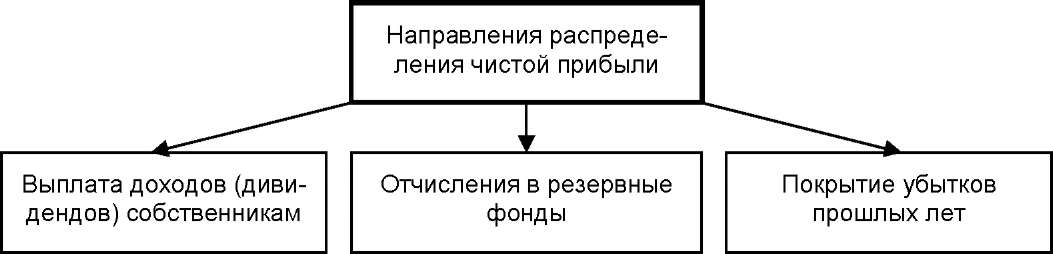

Рисунок 4 – Направления распределения прибыли

Делаем вывод, организации добиваются получения в свое распоряжение большой части прибыли, что позволяет создать у них финансовые резервы. Финансовый резерв, который образуется посредством части надбавок к ценам на высокоэффективные и высококачественные услуги, полностью находится в полном распоряжении организаций и применяется для покрытия своих потребностей и непредвиденных расходов.

Следовательно, распределение прибыли является процессом определения направлений ее будущего применения соответственно целей и задач развития организации.

2.3 Пути совершенствования распределения прибыли

Распределение прибыли агентства недвижимости «ПРИВАТ» осуществляется на основании специально разработанной политики, создание которой является одной из более сложных задач менеджмента. Данная политика отражает требования общей стратегии развития организации, обеспечивает увеличение его рыночной стоимости, формирует необходимый объем инвестиционных ресурсов, обеспечивает материальные интересы владельцев и персонала. В ходе формирования политики распределения прибыли учитываются две противоположные мотивации владельцев организации, таких как получение больших доходов либо существенное увеличение их размеров в предстоящем времени.

Основная цель планирования распределения прибыли, которая остается в распоряжении агентства недвижимости «ПРИВАТ», заключается в оптимизации пропорций между капитализируемой и потребляемой ее частями при учете осуществления стратегии его развития и обеспечения роста его рыночной стоимости. В основе данных основных пропорций в ходе планирования происходит создание различных целевых фондов.

В процессе оптимизации пропорций между капитализируемой и потребляемой частями прибыли, которая остается в распоряжении агентства недвижимости «ПРИВАТ», и планированием конкретных направлений ее использования требуется вести учет значительного количества факторов, главными из которых можно назвать:

а) стадия жизненного цикла организации (на ранних стадиях жизненного цикла организация должна большее количество средств вкладывать в свое развитие, ограничивать размеры выплат доходов владельцам имущества);

б) расширение организацией своих инвестиционных программ (в период региональной диверсификации деятельности, при переходе на новые торговые технологии, при обновлении состава основных фондов и т.д. потребность в капитализации прибыли растет);

в) готовность к реализации отдельных инвестиционных проектов с высоким уровнем эффективности (отдельные инвестиционные проекты с целью обеспечения высокой продуктивности требуют ускоренной реализации);

г) возможность формировать финансовые ресурсы посредством альтернативных источников (доступность и стоимость привлечения заемных средств на финансовом рынке);

д) уровень риска осуществляемых хозяйственных операций и степень его страхования;

е) стадия конъюнктурного цикла потребительского рынка (в период подъема конъюнктуры эффективность капитализации прибыли агентства недвижимости «ПРИВАТ» значительно увеличивается);

ж) материальное стимулирование персонала организации (формы стимулирования сотрудников посредством прибыли по коллективному договору и индивидуальным трудовым контрактам);

з) налогообложение доходов владельцев организации в сравнении с уровнем налогообложения имущества организации (при существенном превышении первого над вторым владельцам выгодней капитализировать прибыль, нежели потреблять ее);

и) достигнутый уровень продуктивности финансового левериджа.

Оценка этих факторов предоставляет возможность для оптимизации направлений применения прибыли в ходе планирования ее распределения.

Распределение суммы балансовой прибыли происходит по следующим этапам:

На первом этапе из суммы балансовой прибыли отнимают планируемый размер налоговых и других обязательных платежей, которые осуществляются посредством данного источника, и определяют сумму прибыли, которая остается в распоряжении организации.

На втором этапе планируется распределение прибыли, которая остается в распоряжении организации, на капитализируемую и потребляемую ее части. Если владельцы организации придерживаются остаточного принципа формирования собственных доходов, то главной задачей является как можно более полное удовлетворение потребности в собственных финансовых ресурсах, которые формируются посредством прибыли.

На третьем этапе в составе капитализируемой части прибыли выделяют средства, которые направляются в резервный, страховые и другие обязательные фонды специального назначения, которые обеспечивают производственное развитие и предусмотрены уставом организации. Оставшаяся часть капитализируемой прибыли должна распределиться по конкретным направлениям ее использования.

На четвертом этапе планируемая к потреблению часть прибыли распределяется на фонд выплаты доходов владельцам имущества и фонд стимулирования персонала организации (при этом должны быть обеспечены обязательства по коллективному договору и индивидуальным трудовым контрактам). Определенная часть этой прибыли возможно запланирована и в иных формах ее потребления (например, на благотворительные цели).

Для оценки эффективности распределения прибыли используют коэффициент ее капитализации. Он рассчитывается по следующей формуле:

Ккп = КП*100/ЧП, (1)

где: Ккп - коэффициент капитализации прибыли агентства недвижимости «ПРИВАТ»;

КП - сумма капитализируемой прибыли (прибыли, обеспечивающей предстоящее развитие предприятия);

ЧП - общая сумма чистой прибыли (прибыли, остающейся в распоряжении предприятия).

Динамика коэффициента капитализации прибыли агентства недвижимости «ПРИВАТ» представлена на рис.5.

31%

64%

37%

0%

10%

20%

30%

40%

50%

60%

70%

2014 год

2015 год

2016 год

Рисунок 5 - Динамика капитализации прибыли агентства недвижимости «ПРИВАТ»

Чем выше этот показатель, тем больше у предприятия шансов осуществить свое стратегическое развитие на принципах самостоятельного финансирования, тем выше темпы роста его рыночной стоимости. Наибольшее значение данный показатель имел в 2015 году. В 2016 г. показатель снизился практически вдвое.

Объем формирования прибыли агентства недвижимости «ПРИВАТ» в большей степени зависит от суммы его налоговых платежей. Независимо, за счет какого источника и на какой стадии хозяйственной деятельности предприятия они осуществляются, в конечном итоге, они снижают размер прибыли, которая остается в распоряжении предприятия. Соответственно каждое предприятие должно активно использовать законные возможности минимизации налоговых платежей для того, чтобы обеспечить увеличение размера чистой прибыли, а соответственно и темпы своего экономического развития.

По источникам уплаты налоги, сборы и другие обязательные платежи агентства недвижимости «ПРИВАТ»» подразделены на три основные группы:

1) налоговые платежи, которые относятся на издержки обращения (основное место среди них занимают отчисления в фонд социального страхования, пенсионный фонд; фонд занятости населения; фонд медицинского страхования – теперь единый социальный налог);

2) налоговые платежи, которые включаются в цену услуг (основное место среди них занимает налог на добавленную стоимость; налог с продаж; таможенный сбор и таможенные пошлины);

3) налоговые платежи, которые осуществляются за счет прибыли (основное место среди них занимает налог на прибыль).

Проблема минимизации налоговых платежей с целью увеличить размер прибыли, которая остается в распоряжении агентства недвижимости «ПРИВАТ», в большей степени решается с помощью формирования эффективной налоговой политики. Основная цель формирования налоговой политики агентства недвижимости «ПРИВАТ» - выбор наиболее эффективных вариантов осуществления налоговых платежей при альтернативных направлениях его хозяйственной деятельности.

Учитывая проведенный во второй главе анализ распределения прибыли, и можно сказать, что прибыль распределялась неэффективно. Для повышения эффективности распределения прибыли, необходимо увеличить долю фонда накопления для дальнейшего перенаправления средств на повышение качества услуг.

Прогноз распределения прибыли при неизменном ее значении приведен в табл. 6.

Таблица 6 - Данные об использовании чистой прибыли, тыс. тенге

|

Показатель |

2015 год |

2016 год |

2017 год (прогноз) |

Отклонения (+, -) |

||

|

2016 к 2015 |

2017 к 2016. |

2017 к 2015 |

||||

|

1. Чистая прибыль |

48 888 |

54 211 |

57 464 |

5323 |

3253 |

8576 |

|

2. Распределение чистой прибыли: |

||||||

|

в фонд накопления |

145,92 |

124,32 |

265,44 |

141,12 |

-21,6 |

119,52 |

|

в фонд потребления |

66,12 |

174,72 |

33,6 |

-141,12 |

108,6 |

-32,52 |

|

в фонд социальной сферы |

15,96 |

36,96 |

36,96 |

0 |

21 |

21 |

|

3. Доля в чистой прибыли, % |

||||||

|

фонда накопления |

64% |

37% |

79% |

42,00% |

-27,00% |

15,00% |

|

фонда потребления |

29% |

52% |

10% |

-42,00% |

23,00% |

-19,00% |

|

в фонд социальной сферы |

7% |

11% |

11% |

0,00% |

4,00% |

4,00% |

Далее рассчитаем, как изменится в результате динамика рентабельности активов (табл. 7)

Таблица 7 - Расчет динамики темпов увеличения активов

|

Темп увеличения активов 2015 г. |

Темп увеличения активов 2016 г. |

Темп увеличения активов 2017 г. |

Отклонение |

||

|

2017 к 2016 |

2016 к 2015 |

2017 к 2015 |

|||

|

145,92 / 60095= 0,0024 |

124,32 / 59882= 0,002 |

265,44 / 59882= 0,004 |

+0,002 |

- 0,0004 |

+0,0016 |

В результате темпы роста рентабельности активов составят 0,02, что будет свидетельствовать о более рациональном распределении прибыли

Вывод: Внутренние темпы роста незначительно увеличиваются, значит политика распределения прибыли выбрана в принципе правильно.

ЗАКЛЮЧЕНИЕ

Финансовый результат функционирования организаций в итоге можно охарактеризовать показателями прибыли (убытка). Известным фактом является то, что не получая прибыль, организация не имеет возможности развиваться в рыночной экономике, исключения составляют предприятия, которые финансируются посредством государства либо других источников. Следовательно, задача улучшения финансового результата выступает в качестве жизненно важной для хозяйствующего субъекта. Непосредственно анализ финансовых показателей дает возможность выявления вероятности улучшения финансового положения предприятия и по результатам произведенных расчётов принять экономически обоснованные решения. В частности, по этой причине вопросам оптимизации прибыли придается особо важное значение.

Прибыль в роли экономической категории, отражает чистый доход, который создан в сфере материального производства в процессе хозяйственной и коммерческой деятельности.

Прибыль представляет собой один из источников формирования бюджетов разных уровней, внебюджетных фондов. Прибыль поступает в бюджеты в качестве налогов и вместе с другими доходными поступлениями применяется с целью финансирования общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ

Наличие чистой прибыли, которая создает стимулирующие условия хозяйственного развития организации при переходе к рынку, представляет собой важный фактор дальнейшего укрепления и расширения предпринимательской деятельности.

Из проведенного во второй части работы анализа прибыли агентства недвижимости «ПРИВАТ» видно, что прибыль по отношению к предыдущему периоду увеличилась на 61%, что привело также к соответственному росту прибыли, которая остается в распоряжении предприятия. В динамике финансовых итогов можно отметить такие положительные перемены:

- Прибыль от продаж увеличивается гораздо быстрее, чем нетто-выручка от продажи услуг. Что говорит об относительном уменьшении расходов на продажу услуг.

Чистая прибыль увеличивается значительно медленнее, по сравнению с прибылью от продаж, от финансово-хозяйственной деятельности и отчетного периода. Это говорит о не использовании предприятием механизма льготного налогообложения.

Наряду с этим, динамика финансовых итогов включает и отрицательные перемены. Расходы периода растут значительно медленнее выручки на 8%, получены убытки от прочей продажи в размере 172 тыс. тенге в 2015г. Тем не менее, это мало повлияло на размер прибыли полученной организацией в 2016г.

В отчетном периоде произошли положительные перемены в составе прибыли. Возросла доля прибыли от продажи услуг, от финансово-хозяйственной деятельности и финансовых операций. Возросла также по сравнению с предыдущим периодом часть прибыли, которая остается в распоряжении организации.

Следует отследить степень влияния объема продажи услуг; себестоимости и степени среднереализованных цен на прибыль от продажи агентства недвижимости «ПРИВАТ» за исследуемый период.

Для агентства недвижимости «ПРИВАТ» как организации, работающей в условиях самофинансирования, режим распределения прибыли подразумевает общую норму отчислений в бюджет от плановой и сверхплановой расчетной прибыли. Норматив отчислений в бюджет от расчетной прибыли рассчитывается как отношение разности плановой суммы расчетной прибыли и плановыми расходами на собственные запросы организации к сумме плановой расчетной прибыли.

Делаем вывод, организации добиваются получения в свое распоряжение большой части прибыли, что позволяет создать у них финансовые резервы. Финансовый резерв, который образуется посредством части надбавок к ценам на высокоэффективные и высококачественные услуги, полностью находится в полном распоряжении организаций и применяется для покрытия своих потребностей и непредвиденных расходов.

Следовательно, распределение прибыли является процессом определения направлений ее будущего применения соответственно целей и задач развития организации.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Алексеева М.М. Планирование деятельности фирмы. - М.: Финансы и статистика, 2015 – 449 с.

- Анализ финансовой отчетности / под ред. О.В.Ефимовой, М.В.Мельник. М.: Омега-Л, 2014. – 147 с.

- Баканов М.И., Шеремет А. Д. Теория экономического анализа. – М.: Финансы и статистика, 2015 – 345 с.

- Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. - М.: Финансы и статистика, 2014 – 524 с.

- Барногльц С.Б. Экономический анализ хозяйственной деятельности предприятий и объединений, М.: Финансы и статистика, 2013 – 427 с.

- Бланк И.А. Управление финансовой стабилизацией предприятия. - Киев: Ника-Центр, Эльга, 2014.- 496с.

- Бланк И.А. Финансовая стратегия предприятия. - Киев: Эльга: Ника-центр, 2013. - 711с.

- Бороненко С.А., Маслова Л.И., Крылов С.И. Финансовый анализ предприятий. – Екатеринбург: Изд. Урал. гос. университета, 2013. – 340 с.

- Бочаров В.В. Финансовый анализ.: – СПб. Питер, 2013. – 240с.

- Брейли Р., Майерс С. Принципы корпоративных финансов: Пер. с англ. - М.: ООО Олимп-Бизнес, 2013. – 656 с.

- Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. – М.: ПРИОР-СТРИКС, 2014 – 382 с.

- Бабо А. Прибыль: Пер. с фр./Общ. ред. и коммент. В. И. Кузнецова. - М.: АО Издательская группа «Пр огресс», «Универс», 2016. - 176 с.

- Баканов М. И., Мельник М. В., Шеремет А. Д. Теория экономического анализа: Учебник/Под ред. М. И. Баканова. -5-е изд., перераб и доп. -М.: Финансы и статистика, 2015. - 536 с.

- Бахрушина М.А. Управленческий анализ: Учеб. пособие. -4-е изд., перераб. -М.: Изд-во «Омега -Л», 2017. - 399 с.

- Бланк И. А. Управление прибылью. -К.: Ника-Центр, 2015. – 247 с.

- Гаретовский Н.В. Финансовые методы стимулирования интенсификации производства. — М.: Финансы, 2015. – 299 с.

- Грачев А.В. Анализ и управление финансовой устойчивостью предприятия. Учебно-практическое пособие. – М. ИНФРА-М, 2015. - 208 с.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. М.: Дело и сервис, 2013. – 210 с.

- Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2015. - 768 с.

- Ковалев В.В. Финансовый анализ: методы и процедуры. М.: Финансы и статистика, 2014. – 325 с.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Зеркало, 2013 – 529 с.

- Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы. М.: ИНФРА-М, 2014. – 258 с.

- Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью. - М.: Проспект, 2014. – 129 с.

- Любушин Н. П. Комплексный экономический анализ хозяйственной деятельности: Учеб. пособие. -3-е изд., перераб и доп. -М.: ЮНИТИ-ДАНА, 2016. -448 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учеб. пособие.М.: ИНФРА-М, 2014.-С. 511.

- Савицкая Г. В. Экономический анализ: Учебник. -11-е изд., испр. и доп. М.: «Новое знание», 2015. -651 с.

- Самуэльсон П. Экономика. Том 1. -М.: ИПО «Алгон», 2016. -315 с.

- Самуэльсон П. Экономика. Том 2. -М.: ИПО «Алгон», 2016. -404 с.

- Шеремет А. Д. Комплексный анализ хозяйственной деятельности. -М.: ИНФРА-М, 2016. -415 с.

Приложение А

Принципиальная схема объектов управления прибылью

ОБЪЕКТЫ УПРАВЛЕНИЯ ПРИБЫЛЬЮ ПРЕДПРИЯТИЯ

УПРАВЛЕНИЕ РАСПРЕДЕЛЕНИЕМ И ИСПОЛЬЗОВАНИЕМ ПРИБЫЛИ

УПРАВЛЕНИЕ ФОРМИРОВАНИЕМ ПРИБЫЛИ

Управление формированием прибыли в процессе инвестиционной деятельности

Управление формированием прибыли в процессе операционной деятельности

Управление формированием прибыли в процессе финансовой деятельности

Управление доходами

Управление затратами

Управление налоговыми платежами

Управление ресурсами

Управление рисками

Управление своевременной уплатой налогов и других обязательных платежей из прибыли

Оптимизация пропорций распределения прибыли на капитализируемую и потребляемую ее части

Управление использованием капитализируемой части прибыли

Управление использованием прибыли, направленной на потребление

- Сущность кассовых операций

- Документирование и инвентаризация(Теоретические аспекты документирования и инвентаризации)

- Разработка и реализация конфигурации «Торговое предприятие»

- Нотариат: понятие и деятельность

- История возникновения налогов

- Теоретическое обоснование налогообложения, функции и сущность налогов

- «Налоговые регистры по НДФЛ»

- «Современные языки программирования».

- «Проектирование реализации операций бизнес-процесса “Продажи”» .

- «Современные языки программирования»( Поколения языков программирования)

- «Проектирование реализации операций бизнес-процесса “Продажи”»

- Теоретические основы ликвидности и платежеспособности коммерческого банка