Управление финансами и пути его совершенствования в РФ

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы обусловлена тем, что в настоящее время финансы государства являются одной из важнейших экономических категорий, поскольку они затрагивают все сферы общества. Реализация функций государства, поддержание благосостояния населения, функционирование хозяйствующих субъектов невозможно без существования финансов.

Любое современное государство осуществляет политическую деятельность, проникая при этой во все общественные сферы жизни. Субъектом управления в данном случае является государство, тогда как объектом экономика и общественные отношения.

Для того чтобы осуществлять управление государства необходимо иметь достаточное количество финансовых ресурсов. Образование этих финансовых ресурсов происходит на различных уровнях экономической системы, начиная от хозяйствующих субъектов и заканчивая национальной экономикой. При этом денежные средства, как часть этих финансовых ресурсов, могут быть выражены в наличной или безналичной форме, в форме государственных облигаций и т.д.

Исходя из этого, система формирования и использования этих денежных ресурсов, которые участвуют в процессе воспроизводства и составляют общественные финансы. Помимо этого, возникающие в процессе формирования, распределения и использования денежных ресурсов экономические отношения, между государством, отраслями, субъектами, хозяйствующими субъектами и т.д., являются финансовыми отношениями.

Целью исследования является анализ и оценка управления финансами в Российской Федерации.

Исходя из поставленной цели исследования были выделены следующие задачи:

- Изучить понятие и сущность финансов, охарактеризовать их основные функции;

- Обозначить значение финансов для рыночной экономики;

- Рассмотреть основы управления финансами;

- Провести анализ управления финансами в современной России;

- Обозначить проблемы управления финансами в РФ и пути их решения.

Объектом исследования являются финансы.

Предметом – социально-экономические отношения, возникающие в результате функционирования финансов.

Теоретической основой исследования являются материалы специализированных печатных изданий. Положения фундаментальных и прикладных научных работ ведущих отечественных и зарубежных ученых в области экономики, финансов, теории человеческого капитала, менеджмента, экономической теории.

Методология исследования. Для реализации поставленных задач в работе были использованы следующие методы исследования: Методы абстрагирования, сравнения, синтеза; Обзор, обработка и анализ научных источников.

1. Теоретические основы управления финансами

1.1 Сущность и содержание категории «финансы»

Вообще, как таковая, категория «финансов» возникла в связи с расслоением общества по уровню их доходности, образованием различных классовых страт и развитием отношений между государством и обществом.

В связи с этим финансовые отношения начали свое развитие с процессом формирования единого рыночного пространства, а затем оформлением его в виде государства [1; с. 6]. Также следует сказать, что развитие финансовых отношений ученые связывают с потребностью государства и общества в финансовых ресурсах, развитием торговли и товарно-денежных отношений, зарождением банковского дела и т.д.

Таким образом выделяют следующие предпосылки возникновения финансов [1; с. 7]:

- Возникновение централизованного денежного фонда – государственного бюджета;

- Отторжение от натуральных податей и переход к налогам в денежной форме;

- Появление системы государственных доходов и расходов.

Под финансами понимается «совокупность экономических отношений, связанных с формированием, распределением и перераспределением национального продукта, а также контроль за их использованием» [11; с. 6].

На сегодняшний день, часто под финансами понимают деньги, однако это не совсем так. Финансы могут стать деньгами, принимая облик финансовых ресурсов и фондов.

Необходимо выделить основные признаки финансов:

- Финансы выступают в качестве денежных отношений, возникающих по поводу накопления, распределение и перераспределения финансовых ресурсов.

- Распределительный характер финансов связан с движением реальных денег.

- Движение денежных средств имеет, как правило, односторонний характер.

- Создание централизованных и децентрализованных финансов.

Если с первыми тремя признаками все вполне понятно, то стоит пояснить, что такое централизованные и децентрализованные финансы.

Под централизованными финансами понимаются такие финансовые отношения, которые возникают в процессе распределения и перераспределения национального дохода. Децентрализованные финансы представляют собой накопления ввиду деятельности компаний и самого населения [4; с. 12-13].

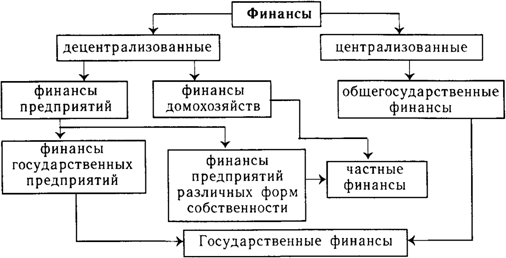

Общая структура финансов представлена на рисунке 1.

Рисс. 1. Структура финансов [10; с. 24]

Помимо этого, определяющую роль в системе финансовых отношений играют функции финансов. Принято выделять следующие функции: [9; с. 67]

- Аккумулирующая или накопительная функция финансов выражается в процессе мобилизации денежных средств, которые являются необходимыми для функционирования любой хозяйственной системы. Если рассматривать каждый уровень по отдельности, что можно сказать, что на макроуровне эта функция реализуются при формировании доходной части государственного бюджета, на микроуровне – при формировании выручки предприятия.

- Распределительная функция финансов проявляется в создании первичных или основных доходов путем распределения национального дохода среди участников материального производства. Однако первичных доходов недостаточно для развития народного хозяйства, поэтому при дальнейшем перераспределении национального дохода образуются вторичные или производные доходы. Это перераспределение происходит между отраслями, регионами, социальными группами и так далее.

- Сущность контрольной функции заключается в надзоре за распределением ВВП по соответствующим фондам и их расходованием по целевому назначению.

- Регулирующая функция финансов проявляется во вмешательстве государства в процесс воспроизводства путем государственных расходов, налогов и иных способов.

Функции финансов проявляются на всех уровнях экономической системы страны.

В современной экономической литературе принято выделять две основных концепции сущности финансов: распределительную и воспроизводственную [14; с. 22-24]. Разделение этих концепций связано с дискуссионными рассуждениями многих ученых по вопросам появления финансов.

Сторонники распределительной концепции, такие как Родионова В. М., Дробозина Л. А., утверждают, что сущности финансов заключается в их распределительной и перераспределительной функции, то есть распределение национального продукта происходит за счет финансов.

Распределительная концепция гласит, что благодаря распределительной функции финансов происходит первичное распределение стоимости валового национального продукта, а также формирование первичных доходов, поступлений денежных средств в различные сферы экономики, в том числе в реальный и финансовых сектор, бюджеты страны и внебюджетные фонды.

Кроме того, распределительная функция финансов оказывает большое значение на формирования прибыли коммерческих организаций, использование амортизационного фонда как части фонда возмещения. Также, с помощью финансов осуществляет привлечение национального дохода в распределение и перераспределение.

Однако нельзя сказать, что данная концепция сущности финансов не затрагивает воспроизводственный процесс. Наоборот, распределительная функция имеет большое значение для воспроизводственного процесса. В основе этого лежит возмещение израсходованных средств производства, формирование прибыли, образование фондов целевого назначения, которые играют важнейшую роль в развитии производства и активизации производственной деятельности [11; с. 19].

Противоположной по значению и сущности вышеописанной концепции является воспроизводственная концепция сущности финансов.

В современном мире сторонниками этой концепции явились Моляков Д. С., Шохин Е. И, Сычев Н. Г. Принимая различные точки зрения и отстаивая разные позиции, все они сходились во мнении, что сущность финансов проявляется во всем производственном, а не только в его распределительной стадии. Они полностью отвергают тот факт, что такая экономическая категория, как «финансы», связана лишь с распределением стоимости национального дохода. [1; с. 31]

В основе воспроизводственной концепции лежит постулат о том, что финансы представляют собой категорию производства ввиду того, что они обслуживают кругооборот производственного капитала. Исходя из этого, сторонники воспроизводственной концепции утверждены, что финансы – это категории не только лишь распределительной стадии, а всего воспроизводства в целом, поскольку все стадии общественного производства имеют тесную связь между собой [11; с. 32].

Сущность воспроизводственной концепции заключается в том, чтобы обеспечить сбалансированность различных ресурсов, в том числе трудовых, материальных, финансовых во время кругооборота капитала на всех его стадиях [12; с. 26].

Сторонники воспроизводственной концепции наделяют финансы воспроизводственной и контрольной функцией. При этом воспроизводственная функция заключается в формировании, распределении и использовании финансовых ресурсов. Формирование финансовых ресурсов происходит за счет образования национального дохода, полученного в сфере материального производства, далее финансовые ресурсы распределяются во все отрасли экономики, где происходит непосредственное использование этих финансовых ресурсов.

На сегодняшний день обе концепции имеет право на жизнь, однако по мнению многих ученых, воспроизводственная концепция отражает существующую экономическую реальность и является более близкой к современным подходам понимания финансов.

Рассмотрим обе концепции, рассмотрим их сравнительную характеристику (таблица 1).

Таблица 1

Сравнительная характеристика современных концепция сущности финансов [12; с. 38]

|

Характеристика |

Распределительная концепция |

Воспроизводственная концепция |

|

Основоположник |

Советский экономист – Дьяченко В. П. |

Александров А. М. - профессор |

|

Сторонники |

Родионова В. М., Дробозина Л. А. |

Моляков Д. С., Шохин Е. И, Сычев Н. Г. |

|

Сущность |

Сущность финансов заключается лишь в распределении и перераспределении национального дохода между субъектами экономики. Исходя из этого, стадии, не связанные с перераспределением стоимости, не являются финансовыми отношениями. |

Финансы представляют собой систему экономических отношений, затрагивающих все стадии воспроизводственного процесса, а не только распределительную. |

|

Финансовые ресурсы |

Денежные ресурсы, занятые в процессе распределения |

Состав всех денежных ресурсов |

|

Функции |

Финансы выполняют распределительную и контрольную функции |

Финансы выполняют воспроизводственную и контрольную функции |

Таким образом, под финансами принято понимать систему денежных отношения, возникающих в процессе аккумулирования, распределения и перераспределения национального дохода. Сущность финансов заключается в их функция, основными среди которых являются накопительная, распределительная и контрольная функции. Структура финансов позволяет разделить их на централизованные и децентрализованные.

Современные концепции сущности финансов отражают противоположные точки зрения на основу функционирования финансовой системы. Распределительная концепция отвергает возникновение какой-либо стадии финансов, кроме распределительной. Сторонники воспроизводственной же концепции уверены, что сущность финансов проявляется на всех стадиях воспроизводственного процесса, будь то формирование, распределение или использование.

1.2 Значение финансов для рыночной экономики

Значение финансов не только для российской экономики, но и для национальной экономики любого развивающего или развитого государства очень велико. Нельзя представить хотя бы одну сферу общественной жизни, в которой бы не действовали финансовые отношения. [11; с. 3]

Финансы являются не только неотъемлемым элементом рыночной экономики, но и имеют непосредственное влияние на ее функционирование.

Роль финансов в рыночной экономике сводится к влиянию на производство, обмен, распределение и потребление всего создаваемого продукта. Для решения поставленной задачи используются различные категории. [13; с. 9]

В результате с помощью финансов государству удаётся выявить самые острые моменты социальной политики. Готовый продукт после производства и перераспределения идёт на накопление. Накопления в свою очередь направляются на расширение производства в виде ссуд.

Расширение рабочих мест, дополнительные суммы для выплаты зарплат, которые идут на покупку продукта и оплату кредита. Финансы находятся в постоянном движении, пересекая из одной категории в другую.

Финансы определяют развитие и положение не только определённого сектора экономики, но и каждого предприятия страны, прогнозирует перспективы каждой из реформ.

Финансы позволяют обеспечивать потребности производства при его расширении. Затраты покрываются за счёт привлечения дополнительных ресурсов. Они могут быть как заемными, так и собственными.

Вторым важным направлением использования финансов принято считать регулирование социальных и экономических отношений. С этой целью их использует государство для сохранения баланса системы. Активно развивающаяся отрасль или регион, лишившись финансирования, остановятся на достигнутом уровне [16; с. 5-6].

Освободившиеся средства направляются в отстающую, наиболее перспективную на данный момент отрасль.

Финансы подталкивают всех участников экономических отношений к более активному использованию всего широкого спектра ресурсов. Для этого применяются разнообразные способы и методики. В их число входят различные поощрительные фонды, подобно социальному или потребления, выгодные финансовые вложения. В качестве способа стимуляции активно выступают и штрафные санкции.

Они накладываются за не своевременную уплату налогов, за попытку скрыть истинные размеры доходов или вообще не сообщать о них. Со стороны государства возможна и другая сторона стимуляции в виде льгот при подсчете размеров суммы налогов, подлежащей к уплате. Таким образом удаётся подтолкнуть предпринимателей направить свои силы и талант именно этой слабой отрасли экономики.

Роль финансов сводится к предоставлению возможности для осуществления запланированных проектов или программ в общественной, политической промышленной или бытовой сфере.

Таким образом, роль финансов в рыночной экономике достаточно велика и переоценить их значение достаточно сложно. Влияя практически на все сферы не только экономики, но и общества, финансы регулируют отношения, связанные с производством, обменом и потреблением совокупного продукта.

1.3 Организация управления финансами

Управление финансами – это часть системы государственного и муниципального управления. Сущность финансового менеджмента в государственном и муниципальном секторе заключается в том, что общественные финансы, то есть средства бюджетов бюджетной системы государства, должны расходоваться по возможности более эффективно и результативно, по строго определенным процедурам, максимально открыто для населения страны и ее регионов [15; с.7-9 ].

Система управления финансами представляет собой комплекс мероприятий, направленных на обеспечение эффективного и стабильного функционирования финансовой системы в целом и отдельных ее звеньев, которые способствуют развитию социально-экономических процессов в обществе.

В управлении финансами, как и в любой другой управляемой системе, выделяют объекты и субъекты управления. Под объектами управления финансами понимаются разнообразные виды финансовых отношений. Разным подсистема финансов соответствуют определенные субъекты управления. Рассмотрим наиболее подробно субъекты управления финансами.

Под субъектами управления финансами принято понимать совокупность руководящих органов, которые делятся на представительные, исполнительные и контрольные [15; с. 9].

Согласно Конституции РФ в настоящее время в России действует три уровня органов власти: два государственных (федеральный и субъектный) и один муниципальный. Соответственно им существуют три подсистемы финансового менеджмента: федеральная, субъектная и местная. При конституциональном устройстве предполагается самостоятельно существование муниципального бюджета как основы финансов местного самоуправления.

На общегосударственном уровне аппарат управления финансовой системы включает следующие органы [16; с. 256]:

- Профильные комитеты по бюджету, налогам, банкам и финансами Государственной Думы и Совета Федерации, Счетную палату РФ.

- Министерство финансов РФ и его органы на местах.

- Центральный банк РФ.

- Федеральную налоговую службу.

- Федеральную таможенную службу.

- Федеральную комиссию по рынку ценных бумаг.

- Министерство государственного имущества.

- Исполнительные дирекции внебюджетных фондов социального назначения.

В целом органы государственного менеджмента подразделяются на представительные и исполнительные. Первые формируют бюджетную политику и общее управление бюджетами. К ним относятся Президент РФ, Федеральное собрание РФ, представительные органы власти административно-территориальных образований.

Президент определяет финансово-бюджетную политику страны, подписывает бюджетные законодательные акты, принятые Федеральным собранием, издает указы.

Федеральное собрание формирует, рассматривает и принимает бюджетную политику страны, бюджетные законы, федеральный бюджет.

Основная часть государственного бюджетного менеджмента возлагается на федеральные исполнительные органы: Правительства, министерства и ведомства.

Правительство разрабатывает и реализует бюджетную политику государства, осуществляет государственный бюджетный менеджмент, составляет и исполняет федеральный бюджет, координирует деятельность федеральный и нижестоящих органов исполнительной власти.

Главным исполнительным органом, на практике осуществляющим реализацию финансовой политики, является Министерство финансов. Министерство обеспечивает единство финансовой, денежно-кредитной и валютной политики, координирует финансовую деятельность федеральных органов исполнительной власти.

В субъектах РФ, их административно-территориальных и муниципальных образованиях финансовую политику проводят соответствующие финансовые учреждения [12; с. 69].

Совокупность всех организационных структур, осуществляющих управление финансами, составляет финансовый аппарат.

Процесс управления финансами включает в себя не только управление объектами, но и совершенствование деятельности самих субъектов управления.

Целью управления финансами является обеспечение финансовой устойчивости, проявляющейся в макроэкономической сбалансированности, профиците бюджета, оптимизации государственного долга, твердости национальной валюты, снижении темпов инфляции, повышении благосостоянии населения страны.

Процесс управления финансами строится в соответствии с пятью основными принципами: единства, сбалансированности, целевой направленности, диверсификации, стратегической ориентированности.

Названные выше принципы едины для всех уровней и структур управления финансами. В этом кроется важный подход называемый системным, которые обеспечивает единообразие, согласованность и координацию управленческих решений на каком бы уровне они не происходили. [1; с. 34]

В управлении финансами можно выделить такие важнейшие методы и формы, как планирование, прогнозирование, оперативное управление и контроль.

Функция планирования заключается в прогнозной оценке объема собственных и заемных финансовых ресурсов, их рационального распределения и эффективного использования. Прогнозной оценке предшествует анализ выполнения плановых показателей доходов и расходов, выявление отклонений и обусловивших их причин. На основе анализа этих причин выделяются и учитываются пир прогнозировании те их них, которые в будущем могут проявиться в большей мере. Все финансовые планы разрабатываются по балансовому методу, которые включает доходные источники и расходные статьи. [12; с. 71]

Основным финансовым планом является бюджет, который представляет собой смету ближайших расходов и доходов государства. Годовые планы организаций формируются в виде балансов (смет) их доходов и расходов, в которых отражаются все финансовые ресурсы организации и направления их использования. Внутригодовые планы — это бюджетная роспись доходов и расходов, различные платежные бюджеты и календари организаций, которые составляются по кварталам и месяцам для обеспечения внутригодовой сбалансированности доходов и расходов.

В процессе финансового прогнозирования изучается состояние финансов в данном периоде, обосновываются показатели соответствующих финансовых планов, определяется реально возможный объем мобилизации финансовых ресурсов, источники их формирования и направления использования. Система финансовых прогнозов способствует формированию финансовой концепции развития страны, поскольку широко используется на макро- и микроуровнях как инструмент научного предвидения, вариантного анализа, получения дополнительной информации при выработке решений. Финансовые прогнозы позволяют органам управления финансами наметить разные варианты развития финансовых отношений, предвидеть формы и методы реализации финансовой политики. При финансовом прогнозировании применяются экономические модели, с определенностью степенью вероятности, характеризующие динамику показателей в зависимости от различных факторов, влияющих на финансовые процессы. [12; с. 72]

Оперативное управление связано с осуществлением практических действий по выполнению финансового плана, внесению коррективов в его показатели с учетом новых хозяйственных обстоятельств, изысканию иных источников формированию финансовых ресурсов и направлений их эффективности вложения.

Контроль осуществляется главным образом на стадии оперативного управления и призван обеспечить полное и своевременное поступление денежных средств в централизованные и децентрализованные фонды финансовых ресурсов, целевое использование этих средств, своевременное их доведение до получателя.

Управление финансами подразделяется на стратегические и оперативное. Стратегические управление выражается в определении финансовых ресурсов через прогнозирование на перспективу, установлении объема финансовых ресурсов на реализацию долгосрочных планов и целевых программ. Оно осуществляется органами государственного управления. Отличие оперативного управления от стратегического состоит в том, что необходимый комплекс мер здесь разрабатывается на основе оперативного анализа складывающейся финансовой ситуации и преследующих цель получения максимального эффекта при минимуме затрат с помощью перераспределения финансовых ресурсов. [12; с. 74-75]

Эффективное управление финансами как при стратегическом, так и при оперативном управлении определяет многоплановый характер и системные подходы к управлению ими в каждой сфере финансовых отношений, в каждом их звене. При разработке управленческих решений по финансовым вопросам учитываются: требования законодательных актов, результаты экономического анализа не только итогов прошлого хозяйственного периода, но и перспективы, экономико-математические методы и автоматизированные системы управления финансами, рациональное сочетание экономических и административных методов управления.

В соответствие со структурой финансовой системы управление финансами подразделяют на [1; с. 37]:

- управление финансами федеральных органов власти;

- управление финансами субъектов страны;

- управление муниципальными финансами;

- управление финансами хозяйствующих субъектов.

Соответственно, это определяет уровень управления финансами: от высшего, то есть на уровне страны, до локального, то есть на уровне предприятия.

Управление финансами осуществляется с помощью административно – распорядительных методов и экономических методов.

Административно-распорядительные методы относятся к прямым, которые непосредственно воздействуют на финансовую деятельность, тогда как экономические методы – косвенные.

Кроме того, необходимо выделить субъекты и объекты финансового управления. К объектам относят:

- Государственные финансы;

- Муниципальные финансы;

- Финансы предприятий.

Управление финансами в условиях рыночной экономики требует усиления научного обоснования управленческих решений по финансам, реализации метода маневрирования финансовыми ресурсами как элемента одной из функций управления – регулирования.

2. Анализ управления финансами в современной России

2.1. Система финансов в РФ

В российской экономике финансовые отношения характеризуются такими показателями, как объем валового внутреннего продукта, дефицит бюджета, совокупный экономический долг в стране. Рассмотрим каждый из показателей более подробно.

В современной рыночной экономике одним из важнейших показателей развития страны является макроэкономический показатель – ВВП (валовый внутренний продукт). ВВП представляет собой совокупный экономический показатель, то есть он отражает совокупную стоимость в рыночных ценах товаров и услуг, созданных внутри страны с использованием факторов производства [2].

ВВП включаются все группы товаров и услуг, созданных на территории страны, за редким исключением: незаконная продажа алкогольной или табачной продукции; сельскохозяйственная продукция собственного производства и т.д. Эти категории товаров не включены в ВВП ввиду сложности их определения.

Рассмотрим показатели объема реального ВВПП в 2017-2019 гг. (табл. 2).

Таблица 2

Объем реального ВВП в России в 2017-2019 гг., млрд. руб.

|

2017 |

2018 |

2019 |

|||||||

|

I кв. |

II кв. |

III кв. |

IV кв. |

I кв. |

II кв. |

III кв. |

IV кв. |

I кв. |

II кв. |

|

20644,1 |

21971,9 |

23795,5 |

25689,9 |

22438,8 |

24823,8 |

27127,2 |

2986,7 |

24487,1 |

26188,0 |

Источник: Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. Режим доступа: gks.ru

По этим данным можно заметить, что ВВП за последние 2 года увеличился, однако в начале 2018 года эти показатели несколько снизились. Месячные и квартальные данные Росстата указывают на темп роста по итогам 2018 года на уровне 1,4–1,8 процента.

Окончательные данные этих значений могут отличаться ввиду уточнения данных предшествующих периодов, а также из-за выявления дополнительных факторов, касающихся отчетности субъектов малого предпринимательства и др.

Исходя из показателей ВВП за 2017-2019 гг., мы можем говорить об экономическом росте в нашей стране, ведь разница между реальным ВВП в рассматриваемый период к реальному ВВП в предыдущем периоде будет равна положительному значению. Более того, если рассматривать значения реального ВВП в первых двух кварталах 2019 года и проводить ретроспективный анализ с аналогичным периодом в 2018 году, то можно заметить увеличение.

Еще одним показателем, характеризующим динамику ВВП, является индекс физического объема ВВП. Он определяет темп экономического роста страны [2]. Динамика индекса физического объема ВВП в России представлена в таблице 3.

Таблица 3

Динамика индекса физического объема ВВП в России, %

|

2017 |

2018 |

2019 |

|||||||

|

I кв. |

II кв. |

III кв. |

IV кв. |

I кв. |

II кв. |

III кв. |

IV кв. |

I кв. |

II кв. |

|

101,5 |

102,5 |

102,3 |

100,3 |

101,9 |

102,2 |

102,2 |

102,7 |

100,5 |

100,9 |

Источник: Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. Режим доступа: gks.ru

Делая вывод по таблице, можно сказать, что наибольший прирост за последние годы наблюдался во IV квартале 2018 года. Положительная тенденция к приросту ВВП говорит о повышении эффективности деятельности экономических субъектов, благодаря проводимой государством политики импортозамещения, поддержки предпринимательства и т.д.

Далее рассмотрим показатели исполнения государственного бюджета РФ (таблица 4).

Таблица 4

Исполнение федерального бюджета РФ за 2016-2018 гг.

|

2018(млрд. руб.) |

2017(млрд. руб.) |

2016(млрд. руб.) |

Темп роста, 2018 к 2018 гг. |

||

|

Млрд. руб. |

% |

||||

|

Доходы, в том числе: |

19 454,7 |

15 088,9 |

13 460,0 |

5 994,7 |

144,5 |

|

Нефтегазовые доходы |

9 017,8 |

5 971,9 |

4 844,0 |

4 173,8 |

186,2 |

|

Ненефтегазовые доходы |

10 437,0 |

9 117,0 |

8 616,0 |

1 821 |

121,1 |

|

Расходы |

16 709,3 |

16 420,3 |

16 416,4 |

292,6 |

101,8 |

|

Профицит(+), дефицит (-) |

+2 745,7 |

-1 331,4 |

-2 956,4 |

5 702,1 |

192,9 |

|

Ненефтегазовый дефицит |

-6 272,1 |

-7 303,3 |

-7 800,4 |

1 528,3 |

80,4 |

Источник: Официальный сайт Министерства финансов Российской Федерации. URL: http://minfin.ru/ru/

Стоит отметить, что ненефтегазовый дефицит – это сальдо федерального бюджета на конец анализируемого периода за исключением нефтегазовых доходов.

Из таблицы можно сделать вывод, что в 2018 году наблюдается увеличение доходной части бюджета по сравнению с 2016 годом на 5994,7 млрд. руб. Однако и государственные расходы в это же время увеличились на 292,6 млрд. руб.

Кроме того, стоит сказать за анализируемый период лишь в 2018 году наблюдается профицит федерального бюджета в размере 2 745,7 млрд. руб., тогда как в 2017 году был дефицит федерального бюджета в размере 1 331,4 млрд. руб.

Федеральный бюджет остается критически зависимым от поступлений нефтегазовых доходов. В 2016–2018 гг. нефтегазовые доходы составляют 30-40% доходной части бюджета. Так, в 2016 году доля нефтегазовых доходов в общем объеме доходов федерального бюджета составляла около 35%, тогда как в 2018 году – 46%.

При появлении бюджетного дефицита в стране отмечается образование государственного долга, ведь средств для покрытия своих расходов государству недостаточно. Отсюда, необходимо проанализировать состояние государственного долга в РФ (табл. 5)

Таблица 5

Государственный долг РФ

|

2016 |

2017 |

2018 |

Темп роста, 2018 к 2016 |

|||

|

Млрд. руб. |

% |

|||||

|

Объем государственного внутреннего долга РФ, млрд. руб. |

9 137,513 |

9 137,261 |

7 602,353 |

-1535,16 |

83,2 |

|

|

Объем государственного внешнего долга РФ, млн. долл. |

50 002,3 |

51 211,8 |

49 827,3 |

-175 |

99,7 |

|

Источник: Официальный сайт Министерства финансов Российской Федерации. URL: http://minfin.ru/ru/

Исходя из данных таблицы видно, что совокупный объем государственного долга России снизился, в том числе в 2018 году произошло снижение государственного внутреннего долга на 1 535, 16 млрд. руб., тогда как государственный внешний долг в это же время уменьшился на 175 млн. долл.

Таким образом, при образовании бюджетного дефицита государство заимствует деньги в большинстве своем у иностранных государств.

2.2. Анализ управления финансами в РФ

Сегодняшний этап развития России характеризуется повышением роли государства в управлении экономикой, внедрением инновационных технологий во все сферы жизни, усилением борьбы с коррупцией и ростом правонарушений в бюджетной и финансовой сфере, так как бюджет и финансовые ресурсы являются основными инструментами государственного управления.

Предпринимаются различные меры для решения проблем на всех уровнях и на всех стадиях исполнения бюджета и управления государственными финансами. На современном этапе Президентом издаются указы о внесении изменений в отдельные статьи Бюджетного Кодекса РФ, а также принимаются законы о регулировании деятельности органов исполнительной власти в области государственного финансового контроля и эффективности расходования средств государства [8].

Управление государственными финансами в РФ начинается с составления финансового плана. Так, Распоряжением Правительства РФ от 30 сентября 2019 года №2211-р. были представлены следующие характеристики финансового плана на 2020 год: [19]

- Доходы федерального бюджета – 20 379,4 млрд. руб.;

- Расходы федерального бюджета – 19 503,3 млрд. руб.;

- Профицит федерального бюджета – 876,1 млрд. руб.

Таким образом, по прогнозным оценкам доходная часть федерального бюджета в 2020 году увеличится на 924,7 млрд. руб. по сравнению с 2018 годом. Вместе с тем расходы государства вырастут с 16 709,3 до 19 503,3 млрд. руб.

В России прогноз социально - экономического развития разрабатывается исходя из комплексного анализа демографической ситуации, социальной структуры, научно – технического потенциала, накопленного национального богатства, положения Российской Федерации на внешнем рынке, а также состояния природных ресурсов и перспектив изменения перечисленных факторов. В настоящее время в России прогноз составляется на 3 года, так как нельзя точно предугадать какие изменения произойдут на мировом рынке и какими будут последствия.

Особое место в сфере управления финансами играет государственный финансовый контроль, поскольку именно от эффективности контроля зависят дальнейшие финансовые показатели страны.

В современных условиях в связи с необходимостью достижения таких национальных целей развития Российской Федерации как обеспечение темпов экономического роста выше мировых и вхождение России в число пяти крупнейших экономик мира, установленных Указом Президента Российской Федерации от 07.05.2018 № 204, остро стоит проблема повышения эффективности расходов федерального бюджета в условиях ограниченности бюджетных средств, а следовательно и повышения эффективности деятельности органов государственного финансового контроля.

Основным органом, осуществляющим государственный финансовый контроль в РФ, является Счетная палата РФ. В таблице 6 рассмотрим основные показатели деятельности Счетной палаты в 2016-2018 гг.

Таблица 6

Основные показатели деятельности Счетной палаты РФ в 2016-2018 гг. [19]

|

Показатели |

2016 |

2017 |

2018 |

|

Контрольные и экспертно-аналитические мероприятия, шт. |

321 |

319 |

419 |

|

Объем средств, возвращенных в бюджеты всех уровней бюджетной системы, млн. руб. |

8816,8 |

19151,7 |

7555,8 |

|

Нарушения, выявленные в ходе внешнего государственного аудита, млрд. руб./количество |

965,8/3845 |

1865,6/655 |

772,7/9235 |

|

Предписания Счетной палаты |

58 |

63 |

28 |

По данным таблицы 6 видно, что в 2018 году увеличилось количество проведенных Счетной палатой мероприятий, связанных с контролем и аудитом за расходованием бюджетных средств. По остальным показателям произошло снижение.

Для наиболее полной картины необходимо провести анализ объема и структуры выявленных нарушений при поступлении и использовании средств бюджетной системы (рис. 2).

Рис. 2. Общая сумма выявленных нарушений и недостатков при поступлении и использовании средств бюджетной системы [20]

Таким образом, по итогам проведенных в отчетном году контрольных мероприятий Минфину России, главным распорядителям средств федерального бюджета, иным участникам бюджетного процесса направлено 408 представлений, 28 предписаний и 748 информационных писем. Президенту Российской Федерации направлено 10 информационных писем, в Правительство Российской Федерации–82 информационных письма.

В 2018 году в федеральный бюджет и бюджет Союзного государства возвращено 7 555,8 млн рублей. Помимо этого, приняты меры по привлечению должностных лиц, виновных в нарушении законодательства Российской Федерации, к различным видам ответственности. Всего по представлениям Счетной палаты в отчетном периоде к ответственности за нарушения законодательства Российской Федерации привлечены 492 должностных лица.

В 2018 году инспекторами Счетной палаты возбуждено 81 дело об административных правонарушениях, совершенных в финансово-бюджетной сфере, по результатам рассмотрения которых судебными органами вынесено 54 постановления по делу об административном правонарушении с назначением административного наказания к административной ответственности привлечено 41 лицо (из них 31 должностное лицо и 10 юридических лиц), общая сумма наложенных штрафов составила 85,0 млн рублей.

Всего в отчетном периоде судебными органами рассмотрено 85 дел об административных правонарушениях (с учетом 31 дела, возбужденного в 2017 году и рассмотренного в 2018 году), по которым вынесены постановления о назначении административных наказаний в виде штрафов на общую сумму 287,6 млн рублей, из которых в доход государства лицами, привлеченными к административной ответственности, уплачено 87,5 млн рублей.

По итогам рассмотрения направленных Счетной палатой по результатам проведенных контрольных мероприятий представлений и предписаний в 2018 году было принято 358 нормативных правовых и иных актов и их проектов (НПА) (в 2017 году– 593), в том числе: 3 федеральных закона, 34 акта Правительства Российской Федерации и 321 акт федеральных органов исполнительной власти, органов государственной власти субъектов Российской Федерации, организаций различных организационно-правовых форм, форм собственности и ведомственной принадлежности, из которых 9 актов – о признании утратившими силу и отмене ранее изданных документов.

Данная ситуация складывается исходя из сложившихся проблем финансового контроля:

- Существует проблема разработки единой концепции государственного финансового контроля как системы общепринятых взглядов на цели, способы, формы и задачи государственного финансового контроля;

- Отсутствие адекватных мер юридической ответственности за нарушение бюджетного законодательства;

- Структура органов государственного финансового контроля является громоздкой. Деятельность органов государственного финансового контроля недостаточно конкретны.

Для каждого государства наличие эффективно функционирующей системы государственного финансового контроля является важным инструментом, позволяющий эффективно реализовывать финансовую политику, а также обеспечивать достижение целей и задач, реализуемых социально-экономическими программами.

Таким образом, вопросам управления государственными финансами в России отведено значительная роль. Большинство субъектов управления эффективно выполняют свои функции. Однако, в РФ существует достаточное количество проблем, мешающих эффективному финансовому менеджменту. Эти проблемы разберем в следующей главе.

2. Проблемы управления финансами в России и пути их решения

2.1 Современные проблемы управления финансами в России

Ключевой проблемой современного мира является его финансовая безопасность, в обеспечении которой играют особую роль устойчивое развитие экономики и ее важнейшего звена — финансовой системы.

Для России, интегрирующейся в международное сообщество, формирование устойчивой финансовой системы становится приоритетной задачей.

Сложность разработки критериев устойчивости финансовой системы определяется тем, что сегодня нет единства в понимании как самого понятия устойчивость системы, так и в классификации видов устойчивости. Программа оценки финансового сектора МВФ/ВБ (FSAP) предполагает проведение оценки надежности отдельных подсистем (прежде всего, банковской системы), качества банковского, страхового, финансового рынков и надзора по принятым международным стандартам, проведение стресс-тестов, оценку способности монетарных властей эффективно реагировать в случае системного стресса, но не раскрывают понятие устойчивости всей финансовой системы.

Как уже было сказано, особое место в сфере управления государственными финансами занимает финансовый контроль, а именно контроль за эффективным использованием бюджетных средств.

Эффективность использования бюджетных средств предопределяется настроем на режим экономии и более рациональном использовании средств бюджета. Ст. 34 Бюджетного кодекса РФ предопределены основные принципы эффективности использования бюджетных средств.

Эффективность использования средств бюджета, кроме вышесказанных требований экономичности и рациональности обусловливается еще и степенью достижения поставленной цели.

При иррациональном расходовании средств наблюдается спад производства, замедление темпов роста научного-технического прогресса, падение значимости социокультурной сферы.

При использовании средств бюджета в последнее время зачастую наблюдается неправильное, а иногда и незаконное перераспределение средств из одной статьи культурной сферы в другую. Так, например, при целевом назначении средств на развитие социальной сферы они перенаправляются на строительство объектов, ремонтные работы и т.д.

Кроме того, в сфере управления финансами актуальна проблема низкого уровня сбора налогов. Это, во-первых, сокрытие доходов налогоплательщиками и, во-вторых, намеренное образование механизма ухода от уплаты налогов через слабые места в правовых актах, а главное – стабильное снижение налогооблагаемой базы в результате уменьшения реального ВВП. В то время пока главная производительная сила общества – экономически активный человек не имеет возможности для своего продуктивного расширенного воспроизводства, удовлетворения социальных потребностей, формируется «порочный круг»: нет доходов, нет спроса на продукцию, нет развития производства, нет инноваций, нет инвестиций, нет накоплений, растет импорт, растут долги, неплатежи, процентные ставки, спекулятивные сделки, падает национальная валюта, снижается уровень жизни, растет зависимость РФ от иностранного капитала.

Помимо вышеперечисленных ключевых проблем, существуют и иные:

- Снижение темпов роста глобальной экономики. Окончание восстановительной фазы после глобального финансового кризиса 2008-2009 года сделает явным серьезное замедление темпов роста мировой экономики на фоне резкого замедления темпов роста населения в трудоспособном возрасте, переинвестированности в отдельных секторах мировой экономики, а также структурного замедления темпов роста производительности труда, в том числе по причине роста неравенства доходов.

- Сложная демографическая ситуация. Государственная служба государственной статистики продолжает огорчать прогнозами к снижению численности населения. В 2018-2019 гг. ожидается снижение численности населения на 2,3 млн. чел. И эти цифры касаются только трудоспособного населения. Отсюда можно сделать вывод о низкой мобильности рабочей силы в России в ближайшее время, усугублении структурных дисбалансов в экономике. Помимо этого, государству необходимо будет тратить больше средств на дополнительное перераспределение ресурсов среди неработоспособного населения путем увеличения налоговой нагрузки работающих [18].

- Низкий уровень и качество инвестиций. Как и в 2016 году, в плановом периоде до 2020 года не наблюдается резкого притока инвестирования в основные средства, в частности. В последнее время наблюдается тенденция к тому, что российские инвесторы вкладывают свои денежные средства или иные ресурсы в проекты, которые впоследствии обладают низкой рентабельностью.

И, наконец, еще одной проблемой, имеющей большое значение для финансовой системы РФ, является сырьевой характер экономики. Правильно определенная политика использования минеральных ресурсов для создания многоотраслевого промышленного комплекса, выпускающего готовую продукцию широкого ассортимента экономически предпочтительна и успешна в том случае, если производится конкурентоспособная продукция по международным критериям как по качеству, так и по затратам.

Сырьевой характер российской экономики приобретает одно из важных значение, когда она становится рентно-сырьевой. Это означает, что данный сектор хозяйства занимает значительное, а в каких-то случаях доминирующее место в структуре народного хозяйства, имея в виду его долю в производстве ВВП, в формировании доходов государственного бюджета, в обеспечении занятости и т.п.

Совокупность вышеперечисленных проблем оказывает негативное воздействие на финансовую систему страны и подсистему управления финансами, поэтому важно предпринимать меры для устранения этих проблем.

2.2 Меры по совершенствованию управления финансами в РФ

В посткризисный период необходимо как никогда рационально использовать финансовые ресурсы. В целях повышения эффективности использования бюджетный средств в 2019 на правительственном уровне было предпринято несколько действий, направленных на:

- Сокращение дебиторской задолженности и оптимизацию расходования бюджетных средств. Для этого было сделано:

- Расширение применения сопровождения федерального казначейства:

- Предоставление межбюджетных трансфертов теперь производится лишь под документально подтвержденную потребность;

- Введение принципа перераспределения бюджетных ассигнований;

- Осуществление перехода к количественному, качественному и ценовому нормированию в государственных закупках;

- Осуществление изменений в учете бюджетных обязательств, которые направлены на снижение бюджетных рисков при неоплате или просрочке сроков оплаты по договору.

- Повышение бюджетных инвестиций:

- С 2016 года был введен запрет на осуществление инвестирования бюджетных средств в иностранные компании или же компании, находящиеся в оффшорных зонах;

- Изменение порядка капиталовложений за рубежом;

- Разработка требований о перечислении государственным корпорациям и компаниям части доходов от временно свободных от инвестирования бюджетных средств;

- Унификация информация при подготовке и последующем исполнении бюджетов:

- Подготовлен справочник кодов по субсидиям, которые предназначены для бюджетных и автономных учреждений для целей, не связанных с выполнением государственного задания.

В целях повышения эффективности и улучшения качества оказания государственных услуг в течение 2018-2019 гг. была продолжена работа по:

- реформированию бюджетных учреждений;

- созданию правовых оснований для привлечения к оказанию государственных услуг негосударственных организаций;

- увеличению доли социально-ориентированных некоммерческих организаций в оказании общественно полезных услуг;

- унификации и систематизации государственных услуг (выделение общероссийского, федерального и регионального разделов базового перечня), в том числе с целью разграничения перечней государственных услуг, оказываемых в пределах минимального объема, гарантированного законодательством и сверх него;

- определению правила возврата части субсидии в объеме невыполненного государственного задания;

- повышению открытости и подотчетности бюджетных и автономных учреждений в части обоснования планов/смет финансово-хозяйственной деятельности.

В целях повышения эффективности государственного финансового контроля:

- обеспечена непрерывность осуществления функций по контролю и надзору в финансово-бюджетной сфере, реализация которых передана Федеральному казначейству после упразднения Федеральной службы финансово-бюджетного надзора;

- разработаны изменения в Кодексе об административных правонарушениях, предполагающие увеличение минимального и максимального пределов административных штрафов за нарушения правил предоставления бюджетных средств на осуществление капитальных вложений, а также дополнение оснований для наступления административной ответственности должностных лиц штрафами за нарушение бюджетного законодательства.

Для обеспечения повышения устойчивости финансовой системы страны, а также решения вышеназванных проблем необходимым условием считается предпринимать следующие меры:

- Оказание государственной поддержки и помощи жилищного строительства, которые в последствии окажут положительное влияние на экономику и обеспечат прирост инвестиций не менее 500 млрд. руб. в год. В соответствие с политикой государства упор необходимо делать на строительство не многоэтажек, а малоэтажных зданий, которые позволят экономить электроэнергию.

- Технологическое перевооружение страны, которое предполагает уход от импортного оборудования и технологий российских предприятий. Такие действия будут способствовать повышению качества деятельности экономических субъектов, что положительно скажется на качестве экономического роста.

- Оптимизация системы налогообложения.

Кроме того, с целью решения проблем государственного финансового контроля в РФ необходимо предпринимать следующие меры:

- Для роста бюджета регионов, должны наиболее эффективно использовать ресурсы и надлежащим образом выстраивать отношения с муниципальными образованиями.

- Принятие единой концепции государственного финансового контроля и создание единой правовой основы, именно государственного контроля, в рамках которой был бы прописан механизм взаимодействия всех органов финансового контроля.

- Уточнение ответственности государственных должностных лиц за нарушения требований закона при исполнении федерального бюджета и внебюджетных фондов, а также при распоряжении государственной собственностью.

- Конкретизация наступления ответственности должностных лиц за неисполнение предписаний Счетной палаты и других контрольных органов.

Последнее направление имеет первоочередное значение для российской экономики. В период падения платежеспособности населения необходимо снижать налоговое бремя для предприятий малого и среднего бизнеса, вводить льготы, стимулирующие развитие малого предпринимательства, активизировать работу Фондов поддержки малого и среднего бизнеса в регионах. Такие меры будут способствовать выходу из тени не только предприятий малого и среднего бизнеса, но лиц из сегмента неформальной занятости.

В существующих условиях российской экономики этого можно достичь следующими путями:

- Введением минимума доходов граждан, которые не облагается налогом с одновременным увеличением ставки налога на доходы физических лиц, либо введением прогрессивной шкалы налогообложения;

- Реформирование системы вычетов по НДФЛ;

- Разработка системы оценки эффективности налоговых льгот.

В рамках реформирования налоговой системы страны важно определить некоторые направления:

- Поиск дополнительных доходов государственного бюджета взамен утраченных;

- Повышение контроля за собираемостью налогов;

- Повышение качества администрирования налоговых доходов.

Увеличение инновационного потенциала российской экономики также положительным образом воздействует на увеличение налоговых доходов федерального бюджета, т.к. предприятия начинают реализовывать продукцию с высокой добавленной стоимостью, а за счет этого увеличиваются налоговые поступления в федеральный бюджет. В качестве стимулов инновационного экономического развития необходимо расширять перечень организаций, осуществляющих свою деятельность в области науки и образования, гранты которым не подлежит налогообложению.

Несомненно, политика, проводимая правительством в области финансов, неоднозначна. Она содержит как положительные стороны, так и много отрицательных моментов. Большое, зачастую негативное воздействие на нее оказывают политические аспекты экономических решений.

Итак, в современной России есть несколько путей повышения устойчивости финансовой системы. Исходя из них, ставятся определенные цели и проводятся мероприятия. Об этом свидетельствуют нормативно-правовые акты и прогнозы Минэкономразвития. Самое главное выбрать правильный путь, который приведет страну к улучшению жизни населения, увеличению доходов государственного бюджета и т.д. Пути повышения устойчивости финансовой системы в нашей стране разрабатывают государственные органы, которые следят за макроэкономическими показателями и, исходя из этого, делают свои прогнозы на дальнейшее развитие.

ЗАКЛЮЧЕНИЕ

Под финансами принято понимать систему денежных отношения, возникающих в процессе аккумулирования, распределения и перераспределения национального дохода. Сущность финансов заключается в их функция, основными среди которых являются накопительная, распределительная и контрольная функции. Структура финансов позволяет разделить их на централизованные и децентрализованные.

Роль финансов в рыночной экономике достаточно велика и переоценить их значение достаточно сложно. Влияя практически на все сферы не только экономики, но и общества, финансы регулируют отношения, связанные с производством, обменом и потреблением совокупного продукта.

Современные концепции сущности финансов отражают противоположные точки зрения на основу функционирования финансовой системы. Распределительная концепция отвергает возникновение какой-либо стадии финансов, кроме распределительной. Сторонники воспроизводственной же концепции уверены, что сущность финансов проявляется на всех стадиях воспроизводственного процесса, будь то формирование, распределение или использование.

Под управлением финансами понимается совокупность мер по обеспечению эффективности и стабильности функционирования финансовой системы. Управление финансами включает в себя такие элементы, как финансовой планирование, финансовой прогнозирование, финансовое регулирование и финансовой контроль.

Структура управления финансами определяет уровень управления. Он может быть государственным, на уровне субъектов, муниципальным и локальным.

Управление финансами происходит за счет административно-распределительных методов (прямых) и экономических методов (косвенных).

Проведя анализ финансов в России, было заключено, что в настоящий момент наша страна предпринимает меры по развитию экономики и, в частности, финансовой системы. Так, за последние годы наблюдается увеличение валового внутреннего продукта, профицит государственного бюджета, снижение государственного долга.

Одной из наиболее актуальных проблем в системе управления финансами является проблема государственного финансового контроля за эффективным расходованием бюджетных средств. Кроме того, значительное негативное воздействие на финансы государства оказывают такие проблемы, как теневая экономика, политическая нестабильность, сырьевой характер экономики и т.д.

С целью решения вышепоставленных проблем необходимо провести качественное реформирование налоговой системы, повысить инвестиционную привлекательность страны, уровень качества жизни населения и др.

Самое главное выбрать правильный путь, который приведет страну к улучшению жизни населения, увеличению доходов государственного бюджета и т.д. Пути повышения устойчивости финансовой системы в нашей стране разрабатывают государственные органы, которые следят за макроэкономическими показателями и, исходя из этого, делают свои прогнозы на дальнейшее развитие.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Балакина А. П. Финансы / Балакина А.П., Бабленкова И.И. - М.:Дашков и К, 2017. - 384 с.

- Бабенко Ю. И., Уланова Л. С., Пономарев С. В. Валовой внутренний продукт России: состояние и перспективы // Молодой ученый. — 2018. — №20. — С. 233-235.

- Белослудцева, Г. Б., Пушкарев, В. Л. Финансовая политика в условиях экономического кризиса / Г. Б. Белослудцева, В. Л. Пушкарев // В сборнике: Актуальные вопросы менеджмента современной организации - 2015 сборник материалов Международной студенческой научно-практической конференции: электронное научное издание. 2015. С. 164-169.

- Галанок В. А. Финансы, денежное обращение и кредит: Учебник / В.А. Галанов. - 2-e изд. - М.: Форум: НИЦ ИНФРА-М, 2014. - 416 с

- Герасименко В. П. Финансы и кредит: Учебник / В.П. Герасименко, Е.Н. Рудская. - М.: НИЦ ИНФРА-М: Академцентр, 2013. - 384 с.

- Докаев В. Д., Вазаров Х. А. Экономический кризис 2014/2015 в России: причины и последствия // Молодой ученый. — 2016. — №2. — С. 480-485.

- Запорожан, А. Я. Парадоксы российской бюджетной политики / А. Я. Запорожан // Управленческое консультирование. 2014. № 7 (67). С. 52-60.

- Глазьев С. Ю. Стратегия опережающего развития России в условиях глобального кризиса. М.: Экономика, 2016.

- Исакова Н. Ю. Финансовая система государства: Учебное пособие / Исакова Н.Ю., Князева Е.Г., Юзвович Л.И., - 2-е изд., стер. - М.:Флинта, Изд-во Урал. ун-та, 2017.

- Кривов В. Д. Государственные и муниципальные финансы: учебно-методический комплекс / Кривов В.Д., Мамедова Н.А. - 2-е изд., стереотипное - М.:НИЦ ИНФРА-М, 2016. - 400 с.

- Лупей Н. А. Финансы: Учебное пособие / Лупей Н.А., Соболев В.И., - 3-е изд., исправ. и доп. - М.:Магистр, НИЦ ИНФРА-М, 2018. - 448 с.

- Поляк Г. Б. Государственные и муниципальные финансы: Учебник для студентов вузов / Под ред. Поляка Г.Б., - 4-е изд., перераб. и доп. - М.:ЮНИТИ-ДАНА, 2016. – 391 с.

- Самылин А. И. Финансовый менеджмент: Учебник // Инфра-М. — 2015. — С. 413.

- Слепов В. А. Финансы: Учебник / Слепов В.А., Арсланов А.Ф., Бурлачков В.К.; Под ред. Слепова В.А., - 4-е изд., перераб. и доп. - М.:Магистр, НИЦ ИНФРА-М, 2015. - 336 с.

- Шимширт. Н. Д. Управление государственными и муниципальными финансами: Учебник / Н.Д. Шимширт, Н.В. Крашенникова. - М.: Альфа-М: НИЦ ИНФРА-М, 2014. - 352 с.

- Шуляк П. Н. Финансы / Шуляк П.Н., Белотелова Н.П., Белотелова Ж.С. - М.:Дашков и К, 2017. - 384 с.

- Официальный сайт Министерства финансов РФ/Электронный ресурс: [Режим доступа] - http://minfin.ru/ (Дата обращения: 06.10.2019)

- Официальный сайт Федеральной службы государственной статистики/Электронный ресурс: [Режим доступа] - www.gks.ru/(Дата обращения: 06.10.2019)

- Официальный сайт Счетной палаты РФ / Электронный ресурс: [Режим доступа] - http://audit.gov.ru/(Дата обращения: 06.10.2019)

- Отчет о работе Счетной палаты в 2018 году / Электронный ресурс: [Режим доступа] -http://audit.gov.ru/activities/annual_report/annual-report-2018.pdf (Дата обращения: 06.10.2019)

- Методические возможности повышения эффективности профессионального обучения (бизнес-тренинг, коучинг, наставничество и электронное обучение)

- Социальные проблемы муниципального уровня и пути их решения в современных российских условиях

- Место и роль Федерального Собрания Российской Федерации в системе высших органов власти

- Влияние ТВ и СМИ на школьников

- Основные понятия объектно-ориентированного программирования

- Роль мотивации в поведении организации АО ’’Концерн ”НПО ”Аврора”

- оль мотивации в поведении организации (оль мотивации в поведении организации)

- Управление миграционными процессами

- Роль мотивации в поведении в организации (Методики нематериальной мотивации)

- Состав и свойства вычислительных систем. Информационное и математическое обеспечение вычислительных систем

- Проектирование реализации операций бизнес-процесса «Продажи» (Описание программных модулей)

- Разработать справочную систему по стандартным функциям выбранного языка программирования