Управление банковским долгосрочным кредитованием.

Содержание:

Введение

В наше время банковское кредитование стало более актуальным. Именно по этой причине, я выбрала такую тему моей курсовой работы. Смотря на нынешнюю экономику, именно долгосрочное кредитование требует более глубокого рассмотрения .В XXI веке появилось много коммерческих банков, соответственно идёт жёсткая конкуренция между ними. С нашей стороны требуется помощь разумно распределить свои денежные средства или приумножить свой капитал, будь это предприниматель, бизнесмен или любое физическое лицо. Каждый человек на протяжении всей жизни обращается к банковским услугам. Следовательно, можно сделать вывод, что банковская система играет важную роль, как и в жизни человека, так и в экономике страны. Банковский кредит классифицируется по различным признакам По срокам погашения кредиты бывают: краткосрочные, среднесрочные и долгосрочные. Остановимся на долгосрочных кредитах. Потому что именно эта разновидность банковского кредита более часто встречается при оформлении кредита. Ещё оно способствует стимулированию различных механизмов. Оно стимулирует развитие производительных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса, оказывает активное воздействие на объём и структуру денежной массы, платёжного оборота, скорость обращения денег. Долгосрочный кредит необходим для поддержания непрерывности кругооборота фондов предприятий, обслуживания процесса реализации производственных товаров. В данной работе, я хочу попытаться раскрыть теоретические основы долгосрочного кредитования, хочу проанализировать процесс долгосрочного кредитования в ПАО «Сбербанк России».

Глава 1 Теоретические основы долгосрочного кредитования

1.1 Основные понятия, содержание и виды долгосрочных кредитов

Понятие кредит мы слышим сейчас очень часто. Ведь кредит для некоторых людей является жизненной необходимостью, без которой они не представляют полноценной жизни. Кредитные отношения могут принимать различную форму. Одна из них- банковский кредит. Вот именно на нём мы и остановимся. По срокам кредитования кредиты бывают долгосрочными. Долгосрочное кредитование-это форма, по которой предоставляется кредит, и она определяется сроком его погашения. В России по определенной инструкции к таким типам кредитования относят займы, срок которых составляет больше чем три года, но на практике иногда это могут быть кредиты, срок которых составляет 12 месяцев.

К целям долгосрочного кредитования относятся:

-приобретение оборудования, необходимого для технического перевооружения, модернизации, расширения существующего и создания нового производства;

-выполнение строительно-монтажных работ, связанных c возведением, реконструкцией или техническим перевооружением промышленных объектов;

-строительство жилья всех типов, торговых, офисных, многофункциональных комплексов, объектов сферы здравоохранения, образования, искусства;

-проекты в области дорожного строительства;

-разработка месторождений полезных ископаемых c целью их коммерческой эксплуатации;

-приобретение объектов недвижимости и формирование оборотного капитала в рамках реализации инвестиционных проектов;

-сделки по купле-продаже предприятий, осуществляемые в целях реализации инвестиционных проектов;

-возмещение ранее понесенных заемщиком затрат.

Долгосрочное кредитование осуществляется на основании:

-кредитного договора;

-договора об открытии не возобновляемой кредитной линии;

-генерального соглашения об открытии рамочной кредитной линии.

Кредитный договор заключается с заемщиком при условии единовременного зачисления суммы кредита на расчетный или текущий валютный счет заемщика.

Не возобновляемая кредитная линия открывается для осуществления различных платежей, связанных c одним или несколькими контрактами и для покрытия потребностей в оборотном капитале. В договоре может быть предусмотрен график выборки, лимит кредитования в течение срока выборки кредита, а также плата за резервирование ресурсов в случае несоблюдения заемщиком графика выборки ресурсов.

Рамочная кредитная линия открывается заемщику в том случае-, когда реализация инвестиционного проекта предполагает несколько этапов осуществления затрат или неоднократные поставки оборудования. Для оплаты отдельных поставок в рамках контрактов, а также финансирования различных этапов проекта заключается отдельный кредитный договор o не возобновляемой кредитной линии в рамках генерального соглашения об открытии рамочной кредитной линии.

На изменение величины процентной ставки влияет ряд причин:

-ставка рефинансирования – процентная ставка по ссудам, которая предоставляется Центральным банком для коммерческих банков;

-усредненные показатели депозитной ставки;

-структурные особенности банковских кредитных ресурсов (чем больше депозитных вложений в банке – тем выше кредитная ставка)

-уровень инфляции в стране;

-ситуация на общем рынке услуг кредитования;

-установленные сроки погашения;

-вид кредитования (потребительский кредит, кредит на автомобиль, ипотека и прочее).

Выдача долгосрочных ссуд может производиться единовременно или поэтапно по мере выполнения строительно-монтажных работ. Конкретные сроки и периодичность погашения долгосрочных ссуд зависят от следующих факторов:

- окупаемость затрат;

-платежеспособность, финансовое состояние и другие показатели заемщика;

- кредитный риск;

- необходимость ускорения оборачиваемости кредитных ресурсов;

-другие факторы.

Банк осуществляет наблюдения за ходом строительства и целевым использованием ссуды. В случае нарушения договорных отношений банк применяет экономические санкции.

Коммерческие банки предоставляют заёмщикам разные виды долгосрочных кредитов, которые можно классифицировать по различным признакам. Прежде всего по основным группам заемщиков: кредит хозяйству, государственным органам власти, другим банкам.

Виды банковских кредитов

Банковские кредиты делят на виды по размеру, также по срокам, по назначению и по некоторым другим признакам.

По назначению кредиты бывают ипотечные,промышленные,потребительские,сельскохозяйственные и ещё несколько разновидностей.

По срокам кредиты бывают трёх видов: краткосрочные, срок которых менее1 года; среднесрочные, срок которых от 1 года до 3 лет и долгосрочные, срок у них более 3 лет.

По размерам кредиты делят на мелкие, средние и крупные . Кредит называют крупным, потому что превышает величину 5 процентов капитала банка-кредитора.

Кредиты также могут быть обеспеченными и не обеспеченными,то есть если берётся в кредит какая-то недвижимость или какое-то промышленное обурудование, автомобиль или земельный участок, то такой кредит считают обеспеченным. А если такого обеспечения нет, значит кредит необеспеченный.

Ещё кредиты делятся по способу начисления процентной ставки. Процентная ставка может быть фиксированной или изменяющейся.Начисляется она на остаток долга или на весь кредит сразу, разделив полученную сумму на равные платежи. Все вышеописанные параметры обязательно указываются в кредитном договоре.

Видов долгосрочного кредитования на кредитном рынке много, поэтому, человек, который берёт кредит,может выбрать подходящий вариант из предложенных.

Существуют следующие виды долгосрочного кредитования:

«На неотложные нужды». Само название кредита говорит о том, что он даётся на необходимые вещи. Такие как: приобретение транспортных средст, гаражей, приобретение бытовой техники, на оплату медецинских услуг и другие необходимые вещи. Он предоставляется гражданам РФ, которым исполнилось 18 лет и при условии, если гражданин выплатит его до 75 лет и если заёмщик имеет постоянный источник дохода. Такой кредит предоставляется до 5 лет. Сумма кредита не ограничивается банком и зависит от платежеспособности заёмщика и предоставленного обеспечения. А кредит без обеспечения выдаётся в размере до 45000 руб и до 1, 5 лет.

«На недвижимость» «Ипотечный». Такие кредиты в наше время пользуются всё большей популярностью. Они предоставляются на приобретение жилья или строительство или реконструкцию, также на ремонт квартиры, жилого дома, на земельные участки и другие подобные постройки.Их срок до 20 лет. Максимальная сумма кредита вычисляется от доходов заёмщика, часто им является семья, и также объекта залога. Но сумма не должна превышать90% стоимости кредитуемых объектов. Но заёмщик должен внести первый и объязательный вклад в размере 10% его стоимости. Процентная ставка после приобретения ипотечного кредита снижается

«Молодая семья».Такой кредит предоставляется молодым семьям, если только один из супрогов не достиг 30 лет. Он выдаётся на строительство или приобретение объектов недвижимости, при условии, что заёмщикам есть 18 лет и они состоят в браке. Ещё он предоставляется гражданам из неполных семей, если отец или мать не достигли 30 возраста. Предоставляется на срок 20 лет (до 25 лет при предоставлении отсрочек по погашению основного долга). Также после взятия кредита процентная ставка снижается Сумма кредита для семь с ребёнком или детьми не может превышать 95% от покупной стоимости объекта недвижимости, а если семья не имеет детей, то 90% покупной стоимости объекта недвижимости. Остальное оплачивается за счёт средств до получения кредита.

«Кредит для граждан, ведущих личное подсобное хозяйство». Кредит такого вида предоставляется гражданам РФ, достигшим 18 лет и срок возврата должен быть не позднее наступления заёмщику 75 лет. Кредиты выдаются только в рублях.

Срок кредитования делится на две группы:

-до 2-х лет на закупку горюче-смазочных материалов, запасных частей и материалов для ремонта сельскохозяйственной техники и животноводческих помещений, минеральных удобрений, средств защиты растений и других материальных ресурсов для проведения сезонных работ, перечень которых утверждается Министерством сельского хозяйства Российской Федерации;

-до 5-ти лет на покупку сельскохозяйственной малогабаритной техники, скота, оборудования для животноводства и переработке сельскохозяйственной продукции, реконструкции, модернизации и строительства животноводческих помещений.

Максимальная сумма кредита по кредитным договорам, заключенным с одним заемщиком в течении двух лет, не должна превышать 300 тыс.руб.

«Автокредит». Такой кредит предоставляется гражданину РФ , достигшему 18 лет, на покупку машины или другого транспортного средства, например мотоцикла, яхты, мотоблока, прицепа и другие подобные вещи. Транспортное средство может быть новым или с пробегом, и не зависит от места производства. Сумма кредита определяется платежеспособностью заёмщика, но не должна превышать стоимости транспортного средства. После покупки транспортного средства заёмщик должен зарегистрировать его и предоставить в банк свидетельство о регистрации и технический паспорт.

«Пенсионный кредит».Такой вид кредита даётся пенсионерам, женщинам от 55 лет, мужчинам от 60 лет. Заёмщик должен выплатить его до 75 лет. Сумма выплаты кредита определяется платежеспособностью заёмщика. Она вычисляется из пенсии.

Управление банковским долгосрочным кредитованием

Методы оценки эффективности

Эффективность кредитования в основные фонды определяется как отношение дополнительного объема произведенной и реализованной продукции, прибыли, экономии, полученной после ввода объекта в эксплуатацию, к сумме выданного кредита.

Эффективность операций кредитования в банках оценивает эффективность принимаемых управленческих решений и эффективность деятельности, это достигается на основе системного анализа финансовых результатов и финансового состояния кредитной организации.

Если правильно планировать и управлять выдачей кредитов, то это способствует повышению эффективности кредитных операций.

Финансовые результаты и итоговые оценки , сделанных результатов- из этого строиться анализ эффективности кредитных операций в банках. А после все эти данные используются для формирования бизнес-плана, для рассмотрения прибыли и убытков, для того, чтоб поставить цели для дальнейшей работы кредитования в банках. С помощью системы показателей проводится анализ эффективности кредитной деятельности банка:

-Доходность кредитных операций

-Удельный вес доходов от предоставления кредитов в общей сумме доходов; -Рентабельности кредитных операций.

Изучение цели использования средств необходимо для проведения анализа кредитных вложений. В первую очередь идет определение общей суммы кредита, которая конкретизируется по виду и по направлению его предоставления. Расчет удельного веса каждого вида суды в общем объеме кредитов является структурой кредитных вложений. Детализация анализа идет за счет соотнесения общей суммы краткосрочных ссуд и суммы краткосрочных кредитов отдельными экономическими контрагентам.

По долгосрочным ссудам проводится аналогичный анализ. Положительным результатом работы банка считается увеличение темпов роста за счет проведения анализа эффективности ссудных операций во времени. Кредиты банка — величина малоподвижная. Большое влияние на деятельность банка оказывает изменение ссудных активов в анализируемом периоде по сравнению с соответствующим периодом прошлого года.

Управление банковским долгосрочным кредитованием

Сотрудничество со специализированными маркетинговыми фирмами и маркетинговые методы снижения рисков имеют наибольшую роль в предупреждении или снижении убытков от кредитной деятельности. Вследствие этого, рациональным действием для каждой кредитной организации должно быть привлечение партнеров по минимуму, таких как страховая компания и маркетинговая фирма.

Банк не может рассчитывать прибыльности проекта, который реализуется с помощью ссуды, ожидать безубыточную деятельность банка, оказывать квалифицированные консультации клиентам осуществление всех этих действий невозможно, если банк не проводит анализ текущей конъюнктуры рынка и тенденции сдвигов на нем.

Залог движимого и недвижимого имущества, а также государственные и иные ценные бумаги, банковские гарантии и иные способы, предусмотренные федеральными законами и договорами – представляют собой обеспеченность предоставляемых кредитов банком.

Банк имеет право досрочно взыскать начисленные проценты по кредитам и сами кредиты, если это не противоречит кредитному договору, в случае нарушения заемщиком обязательств по этому договору, а также в порядке, установленном федеральным законом обращать взыскание на заложенное имущество.

Банк рискует, в случае невозвращения ссуды, под залог неликвидных товаров таких, как ценные бумаги, на протяжении продолжительного периода времени иметь весомые трудности с их реализации.

Профессиональный анализ технико-экономического обоснования кредитных проектов, контроль использования ссуды проводится банковскими специалистами и обуславливает в значительной мере снижение убытков от кредитной деятельности. Но к современным условия развития экономики, часто идет вовлечение большого количества неподготовленных субъектов в предпринимательскую деятельность, вследствие этого они не могут квалифицировано сформировать технико-экономическое обоснование проекта кредитования и рассчитать период его окупаемости. В основном в таких случаях технико-экономическое обоснование проекта содержит недостоверную информацию.

Осуществлять контроль над деятельностью заемщика по использованию полученных средств, своевременно принимать необходимые решения о недопущении убытков или их минимизации все это невозможно без технико-экономического обоснования проектов связанных с процессом кредитования или грамотного и правильного его составления.

При составлении трехсторонних договоров необходимо разграничивать ответственность между страхователями и банками. Ответственность возлагается на всех участников в процессе разработки мероприятий, контроля за их осуществлением и участии в принятии экономических рычагов. В случае выявления фактов непрофессионального или злонамеренного действия должника недопущение выплат процентов и погашения основного долга. В таких договорах необходимо исключать возможности тайных договоренностей двумя между партнерами, против третьей стороны. Банку невыгодно вести политику разорения страхователя в том случае, если страховая компания является клиентом банка и страхует заемщика, которые берет кредит в этом же банке.Риск всегда присутствует в кредитной деятельности каждого банковского учреждения, вероятность того, что заемщик нарушит срок погашения заемных средств, существует постоянно. В кредитном процессе присутствуют факторы, оказывающие влияние на величины рисков и вероятность их наступления, а связано это все с тем, что непосредственные заемщики и в общем все клиенты банка осуществляют свою деятельность в специфических областях деятельности. Установление и оценка текущего хозяйственного и финансового состояния заемщика, прогноз тенденций их изменение, возможность выполнения своих обязательств по кредитному договору – эти и другие экономические показатели специалисты банка обязаны уметь устанавливать, в связи с постоянными изменениями экономических условий. Установка основных положений кредитного договора и принятие решений о предоставлении cсуды осуществляется на кредитоспособности клиента.

Оценке личных характеристик заемщика банковские специалисты уделяют особое внимание. На основе этих данных осуществляется анализ кредитоспособности заемщика, для наиболее точного анализа специалисты могут запросить дополнительные сведения, в частности, финансовое состояние клиента, произвести проверкуданных, приведенных в анкете.

Доходы заемщиков являются основными источниками погашения их потребительских кредитов. Банковские специалисты для анализа своевременного погашения заемщиками долгов и выплат по ним сравнивают собственные средства заемщиков с объемом обязательных платежей и возвращения займа с процентами по нему и справедливо оценивать уровень достаточности собственных ресурсов клиента. Банк при кредитовании выдвигает в заемщику определенные требования и устанавливает минимальный размер капитала, с целью проведений объективной оценки финансовых возможностей заемщика погашать долги.

В развитых странах ведется расчет необходимых показателей, которые отражают минимальные размер процентов и платеже по погашению задолженности, а также предельный объем допустимых обязательств в сопоставлении с доходом клиента, данной мероприятие проводится с целью определения необходимого покрытия кредитного риска по потребительским показателям.

Для определения устойчивости и доходности банков используется такой важный компонент, который получается из анализа и оценки ссудного портфеля в кредитной деятельности банка. Основная часть кредитного риска, которому подвержены банки, связаны с кредитным портфелем.

Рост кредитного портфеля также несет в себе положительные тенденции: уходя в розницу, банки все меньше концентрируются на крупных заемщиках, в итоге идет диверсификация кредитного портфеля и общий риcк может cнизитьcя.

Глава 2 Анализ организации процесса долгосрочного кредитования в ПАО "Сбербанк России"

2.1 Организационно - экономическая характеристика ПАО «Сбербанк»

ПАО Сбербанк России - один из крупнейших российских банков. ПАО Сбербанк России регулируется нормативно-правовыми актами. Такими как: Гражданский кодекс Российской Федерации. Опирается на различные федеральные законы о банках и банковской деятельности: ФЗ от 02.12.1990 г. № 395-1 «О банках и банковской деятельности»; ФЗ от 10.07.2002 г. № 86-ФЗ «О Центральном Банке РФ»;. ФЗ от 08.08.2001 г. № 128-ФЗ «О лицензировании отдельных видов деятельности»;. ФЗ от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах»;ФЗ от 26.03.1998 г. № 41-ФЗ «О драгоценных металлах и драгоценных камнях»;. ФЗ от 25.02.1999 г. № 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций»; ФЗ от 26.07.2006 г. № 135-ФЗ «О защите конкуренции»;. ФЗ от 05.03.1999 г. № 46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг». Управление банковским долгосрочным кредитованием

Согласно рейтинговым исследованиям, ПАО Сбербанк России занимает ведущие позиции среди российских банков по активам, капиталу, корпоративным и розничным кредитам и депозитам. Центральный офис Банка ПАО «Сбербанк России» расположен в Москве. На рынке частных вкладов «Сбербанку» принадлежит 50.5%. Ему же принадлежит 30% от всех выдаваемых в России займов. Сбербанк занимает первое место в рейтинге банков Российской Федерации. В результате недавно проведенного IPO в руках институциональных инвесторов оказалось 33% акций, у частных лиц -- 5%. Всего у банка 200 тысяч акционеров. На его долю приходится 26% активов российской банковской системы и 51,5% депозитов физических лиц. Это единственный банк, который ЦБ контролирует не только как регулятор, но и как акционер, владеющий 57,6% его акций. C октября 2007 года и по сегодняшний день Сбербанком руководит бывший министр экономического развития Герман Греф, который, в частности, собирается сделать кредиты банка более доступными для населения. Банк осуществляет следующие операции: привлекает денежные средства физических и юридических лиц во вклады (до востребования и на определенный срок); размещает указанные выше средства от своего имени и за свой счет; открывает и ведет банковские счета физических и юридических лиц, осуществляет расчеты по поручению клиентов; инкассирует денежные средства, векселя, платежные и расчетные документы и осуществляет кассовое обслуживание физических и юридических лиц; покупает и продает иностранную валюту в наличной и безналичной формах; привлекает во вклады и размещает драгоценные металлы; выдает банковские гарантии; осуществляет переводы денежных средств по поручениям физических лиц без открытия банковских счетов; осуществляет лизинговые операции; оказывает брокерские, консультационные и информационные услуги; осуществляет эмиссию и обслуживание банковских карт; осуществляет выпуск, покупку, продажу, учет, хранение и иные операции c ценными бумагами, и многое другое.

Организационная структура Сбербанка России состоит из: общего собрания акционеров, наблюдательного совета; правления, центрального аппарата; территориальных банков; отделений; внутренних структурных подразделений, организационно подчиненных отделениям.

Правление Сбербанка России занимается планированием деятельности банка на краткосрочную и долгосрочную перспективу. В 2001 году была принята Концепция развития Сбербанка России до 2005 года. По результатам проведенных мероприятий, можно сказать, что Сбербанк России развивался как универсальный банк, направляя усилия на совершенствование обслуживания всех групп клиентов, создание системы, устойчивой к возможным экономическим потрясениям, обеспечение необходимого уровня эффективности банковской деятельности в условиях снижения доходности финансовых инструментов и сокращения процентной маржи. Банка удовлетворил возрастающий спрос физических и юридических лиц на кредитные ресурсы, добился существенного улучшения своих рыночных и экономических показателей. В условиях усиления конкуренции банк сохранил доминирующее положение на розничных рынках за счет оптимизации продуктового ряда, проведения гибкой процентной политики .

Итак, можно сделать вывод, что цель по усовершенствованию бизнеса и по эффективности работы кредитования банка помогает обеспечить достижение всех финансово – целевых ориентиров, поддерживать рентабельность капитала на уровне 25% - 31%, добиться снижения показателя cost - to – income с 63% до 46%. Управление банковским долгосрочным кредитованием

Для обеспечения необходимого запаса капитала для усовершенствования бизнеса, кредитный банк применил экономические методы для эффективного увеличения собственных средств. В 2001 году была проведена эмиссия акций, позволившая на треть увеличить номинальную стоимость уставного капитала, а в феврале 2005 года банка привлек субардинированый кредит в размере 1 млрд. долларов США сроком на 10 лет, проведена переоценка основных средств. Укрепление позиций Сбербанка России связано с положительной динамикой рыночной капитализации, повышением инвестиционной привлекательности, присвоение рейтингов инвестиционного уровня . В 2007 году Правлением банка была принята новая Концепция развития Сбербанка России до 2012 года, основной целью которой является обеспечение роста инвестиционной привлекательности, сохранение лидерства на российском рынке финансовых услуг путем модернизации управленческих и технологических процессов. Первый шаг этой Концепции завершен успешно. В 2007 году Сбербанка России выполнил все экономические показатели, что видно по данным таблицы 1. Активы - нетто по российским стандартам финансовой отчетности выросли на 37,1% до 3 477,6 млрд. рублей, что составляет более четверти активов российской банковской системы. Динамично растет ссудный портфель банка. За 2007 год он был равен 2 619,0 млрд. рублей, из них кредиты корпоративным клиентам – 1 949,8 млрд. рублей, что на 38% больше предыдущего года; кредиты физическим лицам – 692,7 млрд. рублей, что вдвое больше, чем в 2005 году. При этом качество кредитного портфеля сохраняется на высоком уровне: доля просроченной ссудной задолженности за 2007 год не превышает 1,1%. Сбербанк России обеспечил дальнейший рост вкладов частных клиентов. Остаток средств на их счетах достиг 2 028,6 млрд. рублей, что на 35,2% больше остатка средств физических лиц в 2006 году. Также в 2007 году наблюдается прирост привлеченных средств корпоративных клиентов на 49,7% против 19,7%.

Управление банковским долгосрочным кредитованием

Управление банковским долгосрочным кредитованием

Достижения банка и его безупречная репутация в нашей стране и за рубежом подтверждены высокими рейтингами ведущих международных рейтинговых агентств. В 2007 году агентство Moody’s подтвердило рейтинги банка по международной шкале: долгосрочный рейтинг депозитов в иностранной валюте, краткосрочный рейтинг депозитов в иностранной валюте и установило рейтинг финансовой силы D. В то же время агентство Fitch Ratings повысило рейтинги банка по международной шкале: долгосрочный рейтинг Сбербанка России поднят с ВВВ до ВВВ+, краткосрочный рейтинг в иностранной валюте . Уровень ВВВ- является максимальным рейтингом для российских компаний .

Итак, в ПАО»Сбербанк России» есть как и глубокие традиции, так и огромный профессиональный опыт с высоким рейтингом . Укрепление доверия к банку способствовали прозрачная структура акционерного капитала и высокое качество корпоративного управления, что нашло отражение в сохранении его рейтинга на уровне страхового и сформировало предпосылки для дальнейшего роста рыночной капитализации и инвестиционной привлекательности.

Управление банковским долгосрочным кредитованием

2.2 Анализ финансового состояния ПАО «Сбербанк»

Таблица 1.

Основные финансовые результаты деятельности ПАО «Сбербанк России» за 2010-2016 гг.(миллиарды рублей)

|

Показатели |

Годы |

Изм. 2016/2010 |

||||||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

+, - |

% |

||

|

Чистые процентные доходы |

479,1 |

561 |

704,8 |

862,2 |

1019,7 |

988 |

1362,8 |

883,7 |

284,5 |

|

|

Чистые комиссионные доходы |

123,6 |

140,6 |

170,3 |

221,3 |

282,3 |

319 |

349,1 |

225,5 |

282,4 |

|

|

Операционные доходы до резервов |

649,8 |

736,3 |

920,8 |

1103,8 |

1300,7 |

1429,8 |

1697,5 |

1047,7 |

261,2 |

|

|

Операционные доходы |

496 |

737,5 |

899,3 |

970,3 |

939,3 |

954,6 |

1349,2 |

853,2 |

272,0 |

|

|

Отчисления в резерв под обесценение кредитного портфеля |

153,8 |

1,2 |

21,5 |

133,5 |

361,4 |

475,2 |

342,4 |

188,6 |

222,6 |

|

|

Операционные расходы |

265,9 |

341,8 |

451,4 |

209,6 |

565,1 |

623,4 |

677,6 |

411,7 |

254,8 |

|

|

Прибыль до налогообложения |

230,1 |

395,7 |

447,9 |

455,7 |

374,2 |

331,2 |

677,5 |

447,4 |

294,4 |

|

|

Чистая прибыль |

181,6 |

315,9 |

347,9 |

362 |

290,3 |

222,9 |

541,9 |

360,3 |

298,4 |

|

Исходя из данной таблицы, можно сделать вывод, что прибыль за 7 лет возросла, что является положительным показателем для экономики страны.Чистая прибыль, как и остальные доходы, выросла на 360, 4 милиарда рублей. Также и операционные расходы выросли на411, 7 млрд. рублей то есть почти в 2 раза.

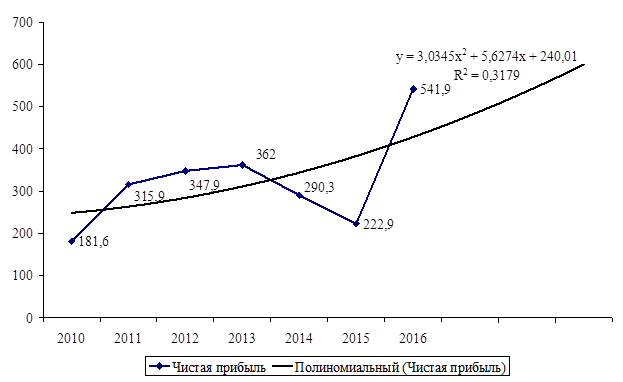

На рисунке 2 представим динамику чистой прибыли банка. В 2014-2015 годах был экономическийкризис, поэтому виден спад чистой прибыли. В 2013 2014 банк потерял 139, 1 млрд. руб, но 2016 году чистая прибыль банка возросла почти 2. 5 раза по сравнению с 2015 годом.

Управление банковским долгосрочным кредитованием

Рисунок 2. Динамика чистой прибыли ПАО «Сбербанк России» за 2010-2016 гг.

На рисунке видно, что в 2010-1016 чистая прибыль возросла, значит такой тренд мы увидим 2017 и 2018 годах, при условии, что не будет проблем в экономике и политике страны и ПАО Сбербанк России будет работать также, не снижая темпов.

2.3 Пути совершенствования долгосрочного кредитования ПАО «Сбербанк России»

Чтобы усовершенствовать систему долгосрочного кредитования в ПАО «Сбербанк России» нужно попробовать ввести туда систему автоматизации процесса принятия решения о выдаче кредитов.

Эта система потребительского кредитования имеет ряд методологических положений:

-Там есть и проводится политика реализации и проведения политики принятия управленческих решений, практических мер по автоматизации процесса обработки поступающей информации на всех этапах принятия решения и оформления кредита.

-Разрабатывается обеспечение правогого, нормативного, методического, технического, организационного характера на возможных этапах процесса кредитования.

-Процессы регламинтируются на всех этапах принятия решения и приобретения кредита для всех структурных подразделений кредитной организации.

Разработка такого бизнес-процесса и его исполнение помогают повысить качество основных процессов приобретения банковского кредита, без чего нельзя реализовать услугу данного вида:

-анализа и прогнозирования деятельности кредитной организации, и обоснованности принятия управленческих решений; интегрированная обработка информации, формирования и ведения специализированных баз данных;

-взаимодействия кредитной организации с ее клиентами и другими внешними организациями;

-информационно-справочного обслуживания структурных подразделений ПАО Сбербанк РФ.

Сегодня большой популярностью пользуется автокредит, который характеризуется меньшими процентными ставками, меньшими рисками, что в совокупности с быстротой оформления и выдачи кредита делает его привлекательным для всех трех сторон: банка, заемщика и автосалона.

Для банков перспективным и важным направлением стало продвижение розничного кредитования по всей территории России.

Исходя из общих методологических положений, изложенных выше, нами был разработан бизнес-процесс выдачи потребительского кредита на покупку автомашин, рисунок 3. В этом бизнес-процессе выделены следующие взаимосвязанные виды работ - этапы: прием заявки на получение кредита, рассмотрение заявки, выдача кредита по одобренной заявке.

Прием заявки на кредит может осуществляться возможными способами, предусмотренными регламентом сбора заявок .

В результате изучения и обобщения процедур потребительского кредитования от этапа прохождения заявки до завершения процесса кредитования детально проработаны все этапы.

Для этапа прохождения заявки были разработаны процедуры прохождения заявки и выявлены ее возможные состояния, которые заявка может получить в общем цикле кредитования. Было установлено, что поданная заемщиком заявка может находиться в одном из следующих состояний.

На рассмотрении в банке -это состояние заявка переходит при передаче её на рассмотрение сотрудником канала продаж и до принятия решения в банке (предварительного или окончательного). По результатам рассмотрения заявка может быть возвращена в канал продаж для доработки/исправления с указанием комментария, отозвана клиентом или отложена, отклонена банком, просрочена.

Отклонена -в этом состоянии находятся заявки, одобренные в результате утверждения риск-менеджером кредитного решения - конечное состояние.

Отказ клиента -в этом состоянии находятся заявки, по которым на любом этапе был зарегистрирован отказ клиента от получения кредита; конечное состояние)

Просрочена-(в этом состоянии находятся одобренные заявки, срок действия одобрения для которых истек, но выдача кредита так и не состоялась; конечное состояние. Одобренные заявки переводятся в это состояние автоматически по истечении срока действия одобрения.)

Отложена - в этом состоянии находятся заявки, отложенные в результате невозможности дальнейшего рассмотрения на любой из стадий процесса рассмотрения заявки

Одобрена -в этом состоянии находятся заявки, одобренные в результате утверждения риск-менеджером (Approval) кредитного решения. Это состояние используется для всех одобренных заявок независимо от того, были в результате рассмотрения изменены условия по продукту или нет. В случае изменения условий устанавливается специальный флаг "Одобрено с изменением условий". Только с этого состояния заявки клиент может выйти на сделку.

Одобрена без оригиналов документов -в этом состоянии находятся заявки, одобренные в результате утверждения риск-менеджером кредитного решения). Это состояние используется для случая отсутствия бумажного досье кредитного дела в банке и/или POS /Branch на момент принятия решения.

В результате исследования процессов приема заявки нами предлагается следующая регламентация приема заявки, учитывающая возможные альтернативные варианты точек продаж

Процесс выдачи кредита представляет завершающую стадию подпроцесса получение кредита. Данный процесс описывает процедуру выдачи только до момента передачи данных по выдаче кредита в бэк-офисную систему. Все работы, связанные с проводками по балансовым или в небалансовым счетам (формирование реестра платежей в банк-партнер, выдача кредита зачислением на текущие счета, открытые в банке-партнере, квитовка (сверка) платежей и т.д.) производятся в бэк-офисной системе Банка.

Проблема управления проблемными и просроченными кредитами для ПАО "Сбербанк России" является актуальной и с каждым днем усиливает свою актуальность, так как показатели сомнительной и просроченной задолженности по кредитным портфелям ПАО "Сбербанк России" по разным оценкам превышают уровень аналогичных показателей в развитых странах мира. Именно по этому, а также на основании мировой практики и процедур снижения рисков банковской деятельности, Банк России постоянно указывает банкам на надобность совершенствования системы управления рисками в общем, а прежде всего кредитным риском.

Существует несколько вариантов организации работы с проблемной задолженностью для ПАО "Сбербанк России":

- самостоятельная работа ПАО "Сбербанк России" по возврату проблемной задолженности;

- обоюдная работа ПАО "Сбербанк России" с коллекторскими агентствами на условиях "агентского соглашения";

-перепродажа проблемного кредитного портфеля банков, третьим лицам.

Управление банковским долгосрочным кредитованием

Управление банковским долгосрочным кредитованием

Рассмотрим практику применения регулирования проблемных кредитов в ПАО "Сбербанк России": Самостоятельная работа по возврату проблемной и простроченной задолженности по потребительским кредита на данный момент остается наиболее распространенным методом управление проблемной задолженностью для ПАО "Сбербанк России". Достаточно большое количество банкиров считают этот метод наиболее эффективным, хотя он и требует от банка больших материальных и организационных расходов. ПАО "Сбербанк России" самостоятельно организовывает систему работы с проблемной и простроченной задолженностью по потребительским кредитам. В том числе имеют место и затраты на автоматизацию этой деятельности, кроме того в банке присутствуют квалифицированные работники, которые работают с проблемной задолженностью, также банком покрываются судебные и прочие издержки по взысканию и реализации залогового имущества. Стандартная процедура возврата ПАО "Сбербанк России" просроченной задолженности происходит в такой последовательности: в случае, если заёмщик не погашает вовремя кредит, то персонал кредитного подразделения ПАО "Сбербанк России" или сотрудники call-центра банка напоминают клиенту о задержанном платеже по телефону, либо звонком либо SMS-сообщением. По прошествии нескольких дней, если заемщиком так и не был погашен долг, то банком направляется уведомление о нарушении условий кредитного договора, а также предупреждение о праве банка требования возврата полной суммы задолженности (в т.ч. и при условии, если срок полного погашения кредита ещё не наступил), как заемщику, так и поручителю, по кредитному договору. На основании внутренних положениях ПАО "Сбербанк России", потребительский кредит переводят в разряд проблемных, только по истечению 90 дневного срока простроченной задолженности по нему. По истечению вышеуказанного срока для обеспечения погашения простроченного кредита подключаются к делу персонал отдела по работе с проблемной задолженность. По окончанию шестимесячного срока после возникновения задолженности ПАО "Сбербанк России" обращается в суд с иском на заёмщика, требуя при этом полного погашения не только задолженности, но и всего кредита.

) Следующим вариантом работы с простроченной и проблемной задолженностью по потребительским кредитам является совместная работа коллекторных агентств и банков. На практике сложилось два основных метода работы с коллекторскими агентствами: аутсорсинг (агентский договор) и цессия (переуступка прав требования).

Под аутсорсингом предполагается передача проблемной и простроченной задолженности коллекторскому агентству в управление.

Под цессией (уступка права требования долга) подразумевается передача прав кредитора к коллекторскому агентству (согласие должника при этом не требуется, при условии, что это не предусмотрено договором)

В действующем Российском законодательстве понятие "аутсорсинг" не существует, поэтому подобные правоотношения регулируются несколькими видами гражданско-правовых договоров, сходных по регулированию похожих обязательств. Предоставление коллекторских услуг по агентскому соглашению предполагает заключение между банком и коллекторским агентством договора, на основании которого коллекторы проводят работу с должниками по поручению банка. В качестве вознаграждения за услуги по взысканию, с банка взимается комиссия - определённый процент от суммы возвращенного долга. Размер комиссии колеблется от 10 до 50 % и зависит от нескольких факторов. В первую очередь, от перечня услуг, предоставляемых коллекторским агентством: занимается ли оно судебным и постсудебным взысканием либо работает только по внесудебному взысканию задолженности.

Эффективность работы коллекторской компании зависит как от характеристик самой компании (размера штата, технического оснащения и методов работы, квалификации и опыта сотрудников), так и от качества кредитного портфеля, переданного на агентское обслуживание.

) Продажа третьим лицам проблемных долгов - общепринятая практика во всех странах, а в последнее время она начинает использоваться и в России. Регулирование этого вопроса освещено в главе 24 ГК РФ "Перемена лиц в обязательстве".

До кризиса кредитные портфели банков, передаваемые по договору, цессии содержали долги с просрочкой возврата свыше 270 дней. Сегодня на рынке продаются портфели со сроками задолженности от 180 дней. Применяя договора цессии при выкупе портфелей плохих долгов, могут быть предусмотрены дисконты. Договор цессии предполагает переход к банку права получения денежных средств по договорам об уступке прав требования.

Стоимость услуг по данному виду договора должна быть достаточной, чтобы погасить весь объем ссудной задолженности. Банк имеет право воспользоваться поступившей выручкой только для погашения выданного кредита и уплаты всей имеющейся по кредиту задолженности. В случае если по требованию поступает сумма денежных средств, превышающая задолженность по ссуде, то разница возвращается цеденту. На основании этой информации можно утверждать, что для всех банков, в том числе и ПАО "Сбербанк России" проблема просроченной задолженности остаётся по-прежнему актуальной. Следовательно делаем вывод о том, что банки стали лучше понимать и активнее использовать преимущества, которые им дает процедура взыскания долгов с помощью коллекторских агентств, включая сокращение операционных затрат и отчислений в резервные фонды.

В последнее время наблюдается тенденция пересмотра ПАО "Сбербанк России" своей политики в пользу продажи портфелей с имеющейся задолженностью. Некоторые банки переуступают задолженность по кредиту физических лиц другим физическим лицам, некоторые используют метод участия банка в бизнесе проблемного заёмщика. Очищение баланса от неработающих активов путем передачи их на ПИФы пока не распространено и используется только отдельными банками. Частично это связано с недостаточной информированностью ПАО "Сбербанк России", частично - с отсутствием четкого законодательства в этой сфере. Возможно, в будущем данное направление будет развиваться, особенно при наличии законодательной поддержки.

Несмотря на отсутствие коренных сдвигов в стратегии управления проблемными долгами, распространение такого способа, как создание управляющих компаний, обозначило бы, на наш взгляд, важные изменения в ее структуре. В посткризисном периоде управляющие компании, с одной стороны, могут продолжить свою деятельность, объединив задачи банков и по критической задолженности, и не являющейся таковой. С другой стороны, в случае включения в основные цели управляющих компаний инвестиционных задач, банки получат возможность повысить диверсификацию активов.

ПАО "Сбербанк России" необходимо пересмотреть свою кредитную политику относительно проблемной и просроченной задолженности. Необходимо отойти от стандартной практики регулирования кредитной задолженности и применять в своей деятельности на ранних стадиях задолженности стандартную процедуру звонков и т.п., однако по истечению 90-то дневного срока передавать просроченных кредиты третьим лицам. Такая практика поможет банку простроченные денежные средства заново ввести в оборот, что само собой увеличит прибыль банка.

Важным направлением деятельности ПАО "Сбербанк России" на рынке потребительского кредитования, по нашему мнению, является развитие долгосрочного кредитования населения, а именно жилищного кредитования физических лиц, поскольку развитие именно такого кредитования является перспективным для банка, так как данный рынок на данный момент только начинает развиваться и имеет большие перспективы развития для ПАО "Сбербанк России", как нового банковского продукта. Кроме этого для банка это еще одна возможность для расширения круга своих клиентов. Поэтому именно на втором направлении развития потребительского кредитования мы остановиться и рассмотрим более подробно.

С целью обеспечения доступности жилья для всех категорий граждан необходимо создание такого финансово-кредитного механизма:

предоставление ПАО "Сбербанк России" среднесрочных кредитов (1-1,5 года) на строительство жилья застройщикам (в первую очередь, строительным организациям, быть индивидуальным застройщикам) с выплатой в период строительства лишь процентов по кредиту и возвратом суммы основного долга по окончании строительства (в случае, когда заемщиком является строительная организация) или переоформлением в долгосрочный (10-25 лет) ипотечный кредит (в случае, когда заемщиком является индивидуальный застройщик)

для привлечения в строительство частных инвестиций и для облегчения накопления гражданами собственных средств на приобретение жилья использовать выпуск муниципальных и частных займов на жилищное строительство (жилищных сертификатов). Совместить возможность приобретения жилищных сертификатов на часть стоимости жилья и получения кредита на недостающую часть;

предоставление ПАО "Сбербанк России" долгосрочных кредитов (10-25 лет) на приобретение индивидуальных домов физическими лицами под залог этих домов и прилегающих земельных участков. Размер предоставляемого кредита не более 70 процентов рыночной стоимости дома. Используемый кредитный инструмент - кредит с отсрочкой платежа: платежная ставка 10 - 20%, контрактная ставка изменяется в соответствии с рыночной процентной ставкой, разница относится на увеличение основной суммы долга по кредиту.

Размер получаемого кредита зависит от уровня дохода заемщика таким образом, что ежемесячные платежи по кредиту составляют 25-30% от ежемесячного дохода заемщика (членов его семьи);

поощрение предприятий и организаций в предоставлении кредиторам гарантий по возврату кредитов, предоставленных их работникам. Гарантии могут предусматривать возврат остатка кредита самим предприятием в качестве поручителя по кредитному обязательству или обеспечения им страхования жизни заемщика; управление

для облегчения процесса использования гражданами стоимости имеющегося жилья при приобретении или строительстве нового банками даются краткосрочные (3-6 месяцев) промежуточные кредиты под залог старого жилья; Управление кредитованием

для оплаты первого взноса при получении кредита (не менее 30 процентов от стоимости получаемой жилья) заемщик использует средства субсидий, а также собственные средства, в том числе полученные от продажи имеющегося жилья, даже если оно получено бесплатно в процессе приватизации. Управление

Управление банковским долгосрочным кредитованием

Для накопления собственных средств используются банковские жилые накопительные счета или приобретение жилищных сертификатов;

заемщикам, признанным в установленном порядке, нуждающихся в помощи в улучшении жилищных условий, дается субсидия на строительство или приобретение жилья в размере от 5 до 70 процентов рыночной стоимости жилья по социальной норме в зависимости от уровня прибыли, и времени ожидания в очереди на улучшение жилищных условий. Субсидии предоставляются за счет средств государственного бюджета, местных бюджетов, территориальных органов самоуправления и предприятий;

программа субсидий реализуется через ПАО "Сбербанк России", выбранные на контрактной основе, исходя из предложенных ими условий защиты средств субсидий от инфляции и предоставление кредитов на приобретение жилья. Управление

Ипотечное кредитование решает задачу формирования устойчивого платежеспособного спроса потребителей на продукцию строительного комплекса, позволяет сконцентрировать инвестиционные ресурсы и сбережения в жилищной сфере. Управление

Однако, уже в ближайшем будущем, следуя мировым тенденциям развития потребительского кредитования, в ПАО "Сбербанк России" банковское розничное направление трансформируется в три основных направления:

-кредитование на пластиковые карты; управление

-автокредитование; управление

-ипотечное кредитование. управление

Для развития данных программ ПАО "Сбербанк России" необходимо:

-снижение процентных ставок, как фактор повышения спроса;

-страхование финансовых рисков под возможные потери;

-развитие технологий банковской инфраструктуры.

Судя по развитию в последние годы кредитования и предложения на банковском рынке можно сделать вывод, что на сегодняшний день потребительское кредитование активно внедряется в жизнь, делая все более удобным существование человека. Однако, все чаще аналитики заявляют о тенденции к отрицательной динамики развития в перспективе, мотивируя тем, что сегодня происходит насыщение рынка. То есть предложение не востребовано, поскольку платежеспособный заемщик уже исчерпал "лимит способности", приобретя необходимые товары и услуги. К тому же очень часто потребитель сталкивается с недобросовестностью банка - скрытые комиссии, завуалированные обязательства и т.п. Еще одним фактором негативной динамики являются безнадежные кредиты - все чаще банки имеют проблемы с возвращением своих средств. управление

Таким образом, если говорить о самых выгодных потребительских кредитах в России, следует учесть все факторы, которые движут сегодня и заемщиком, и банком-кредитором, ведь потенциальный кризис может принести проблемы и замедлить рост всего сегмента. управление

В заключении необходимо отметить, что в настоящее время потребительское кредитование активно развивается в нашей стране, что положительно сказывается на экономике, как банковского сектора, так и экономике России в целом. Управление банковским долгосрочным кредитованием

Консультационно-информационные услуги о потребительских банковских продуктах в современных условиях являются относительно новой банковской услугой.

Нами уже было внесено предложение о введении в штат должности эксперта-консультанта по потребительскому кредитованию, далее рассчитаем экономический эффект, который принесет введение его в штат.

Людям, что выбрать банк, какой из них более удобен , нужно знать всю информацию о нём, для этого нужно время. Поэтому банк должен владеть хорошими качествами, иметь высокие достижения на мировом рынке, оставлять о себе хорошие впечатления.

Заключение

В наше время долгосрочное кредитование играет важную роль в экономике страны. Кредитование стало вполне привычной и доступной процедурой, которой пользуются все больше людей. Благодаря долгосрочному кредитованию происходит более быстрый процесс капитализации прибыли, а, следовательно, концентрации производства. Долгосрочное кредитование в силу неблагоприятной макроэкономической ситуации и на базе представляемого заемщиком, так называемого технико-экономического обоснования высоких рисков осуществляет небольшое число наиболее крупных банков. Как правило, они ограничиваются техническим и финансовым анализом или более современного, несколько расширенного варианта – бизнес-плана.

Долгосрочное кредитование предоставляется сроком выше 3-х лет, но с помощью такого кредитования заёмщик получает денежные средства намного быстрее, чем он сам сможет их заработать- это преимущество долгосрочного кредитования.

Итак, цель моей курсовой работы достигнута. Я проанализировала процесс организации долгосрочного кредитования в ПАО «Сбербанк России».

Список использованной литературы

1.Гражданский кодекс РФ.

2. Федеральный закон от 2 декабря 1990 г. N 395-I "О банках и банковской деятельности" (с изм. и доп.) - Система ГАРАНТ, 2006.

3. Антонов Н.Г., Пессель М.А. Денежное обращение, кредит и банки. - М.: Финстатинформ, 2010.

4. Банки и банковское дело: Учебное пособие/ Под ред. И.Т. Балабанова. - СПб: Питер, 2013.

5. Банковский кредит: Учебник.-3-е изд. вид., перероб. І доп./М.І. Савлук, А.М. Мороз, М.Ф.; За заг. ред. М.І. Савлука.-К.:КНЕУ,2012.- 598c.

6.Боннер, Е. А. Банковское кредитование / Е.А. Боннер. - М.: Городец, 2016. - 160 c.

7..Едронова В.Н., Хасянова С.Ю. Классификация банковских кредитов и методов кредитования// Финансы и кредит. 2011. №1(91), c. 2-6.

8. . Делопроизводство в банках. Нормативные акты. - М.: Приор, 2016. - 160 c

9.Дремова У.В. Учет особенностей кредитования при формировании кредитной политики банка // Современные аспекты финансового управления экономическими процессами: Материалы Всеукр. Науч.-метод. Конф., г.Севастополь, 5-8 сентября 2013г.- Севастополь: Изд-во СевНТУ, 2013. – 312c. - С.223

10.Жуков, Е. Ф. Деньги. Кредит. Банки / Е.Ф. Жуков, Н.М. Зеленкова, Л.Т. Литвиненко. - М.: Юнити-Дана, 2016. - 704 c.

11. Козлов А.А. Качество кредитной организации. Стоимость процессов. // Деньги и кредит, 2013, - c.10-22.

12.Когденко, В. Г. Краткосрочная и долгосрочная финансовая политика : учеб. пособие для вузов / В. Г. Когденко, М. В. Мельник, И. Л. Быковников. – М. : ЮНИТИ-ДАНА, 2012. – 471 c.

13.Костерина, Т. М. Банковское дело : учеб. для бакалавров / Т. М. Костерина ; Моск. гос. ун-т экономики, статистики и информатики. – 2-е изд., перераб. и доп. – М. : Юрайт, 2013. – 332 с.

14. Крюков, Р. В. Банковское дело и кредитование / Р.В. Крюков. - М.: А-Приор, 2016. - 236 c.

15. Кузнецова, Е. И. Деньги, кредит, банки / Е.И. Кузнецова. - М.: Юнити-Дана, 2016. - 528 c.

16. Лаврушин, О. И. Банковское дело. Современная система кредитования / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко. - М.: КноРус, 2017. - 264 c.

17. Проданова, Н. А. Деньги, кредит, банки / Н.А. Проданова, Е.В. Мульченко. - Москва: Высшая школа, 2016. - 192 c.

18.Самодурова, Н. В. Всемирный банк: кредитование экономики / Н.В. Самодурова. - М.: Финансы и статистика, 2017. - 144 c.

19. Свиридов, О. Ю. Деньги, кредит, банки / О.Ю. Свиридов. - М.: Издательский центр "МарТ", ИКЦ "МарТ", 2017. - 480 c.

20. Свиридов, О.Ю. Деньги, кредит, банки: Учебное пособие / О.Ю. Свиридов. - М.: МарТ, 2016. - 480 c.

21. Солодкина, Людмила Александровна Анализ Системы Долгосрочного Кредитования Агропредприятий / Солодкина Людмила Александровна. - Москва: ИЛ, 2016. - 535 c.

22.Щегорцов, В. А. Деньги, кредит, банки / В.А. Щегорцов, В.А. Таран. - М.: Юнити-Дана, 2016. - 416 c.

- Защита прав собственности (Характеристика и особенности защиты права собственности)

- Понятие и виды наследования ( Наследование по завещанию )

- Выбор стиля руководства в организации (ООО «Альфа групп»)

- Особенности права собственности)

- Защита чести, достоинства и деловой репутации лица по гражданскому законодательству)

- Оформление договора)

- Юридическая ответственность)

- Понятие и виды государственных пенсий)

- Особенности политики мотивации персонала корпораций

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОДХОДОВ УПРАВЛЕНИЯ ЗАТРАТАМИ ПРЕДПРИЯТИЯ

- Основания и порядок ликвидации юридического лица

- Оборотные активы предприятия (ПАО «М.Видео»)