Управленческий учёт расходов на оплату труда и социальные нужды

Содержание:

ВВЕДЕНИЕ

Кроме бухгалтерского учета на современных предприятиях все больше применяется управленческий учет, который имеет свою специфику.

Смысл управленческого учета в том, что он предназначен для внутренних пользователей организации (ее менеджеров), а не для внешних пользователей информации (акционеров и кредиторов, госорганы и т. д.). Данные, собираемые при управленческом учете, закрыты и принадлежат к коммерческой тайне.

Актуальность внедрения систем управленческого учета заключается в том, что с их помощью предприятие собирает и классифицирует информацию так, как ему надо для собственного развития и достижения собственных экономических целей, прежде всего увеличения прибыли, а не в целях налоговой отчетности либо отчетности перед кредиторами и акционерами предприятия. Это позволяет вести учет более гибко, учитывать сиюминутные запросы и изменения рыночной конъюнктуры при ведении учета.

Актуальность изучения отдельно управленческого учета определяется также тем, что системы управленческого учета имеют свои отличия и по теме и по целям и принципам функционирования этих систем. Они не предназначены для оценки результатов работы предприятия внешними структурами, такими как акционеры, кредиторы, госструктуры и налоговые органами.

Следствием таких существенных отличий между управленческим и бухгалтерским учетом является тот факт, что бухгалтерский учет построен на основе общепринятых и довольно жестких стандартов и норм, а главным принципом построения управленческого учета является целесообразность и полезность генерируемой информации для внутреннего управления.

Опишем кратко специфику управленческого учета в информационном аспекте, чтобы обосновать актуальность его отдельного изучения от бухгалтерского учета.

В управленческом учёте предъявляются высокие требования к предоставляемым данным, которые должны быть достаточными для принятия решений, и в то же время краткими. Показатели этого типа учета могут быть натуральными, а не только денежными. Это позволяет максимально приблизить управленческий учет к потребностям рынка, понять особенности его применения в сложных, нестандартных рыночных ситуациях, в напряженной конкурентной борьбе, которая характерна для современного бизнеса на всех его уровнях, включая как мелкий, так и крупный бизнес.

Актуальность изучения и внедрения управленческого учета увеличивается по ходу дальнейшего осуществления рыночных реформ в Российской Федерации, так как бухгалтерские стандарты отстают от реальных потребностей рынка и не всегда им соответствуют.

Об этом свидетельствует и опыт развитых стран с рыночной экономикой. Значимость управленческого учета в данных странах настолько велика, что во многих компаниях выделяются специальные работники, которые занимаются только управленческим учетом и ничем более. Нам представляется, что в российских условиях, учитывая отсутствие опыта в области данного типа учета, создание отдельных подразделений еще более актуально.

Таким образом, актуальность управленческого учета в современных российских условиях очевидна.

Цель выполнения курсовой работы – углубление теоретических знаний по бухгалтерскому управленческому учёту в области учета расходов на оплату труда и социальные нужды.

Задачи курсовой работы включают:

- систематизацию, закрепление и расширение теоретических и практических знаний, умений, навыков в области управленческого учета;

- применение полученных знаний, умений, навыков при решении конкретных экономических, хозяйственно-финансовых задач в условиях рынка;

- развитие способности самостоятельной работы, овладение исследованиями при решении разрабатываемых проблем и вопросов рынка;

- анализ конкретного предприятия «Авто ДОР» и результатов его административно-хозяйственной деятельности;

- описание и анализ организации учета расходов на оплату труда на данном предприятии: нормативно-правовой базы и задач учета, особенностей классификации затрат на данном предприятии;

- определение специфики первичной документации по учету расходов на оплату труда на данном предприятии;

- анализ особенностей синтетического и аналитического учета на оплату труда в «Авто ДОР»;

- анализ затрат на оплату труда и их динамики;

- выявление специфики автоматизированной обработки учетной информации на данном предприятии и формирование предложений и рекомендаций.

Таким образом, предметом исследования нашей курсовой работы является учет заработной платы в российских условиях.

Объектом исследования является ООО «Авто ДОР».

Источником информации для написания дипломной работы были использованы годовые бухгалтерские отчеты за период с 2009 по 2018 г.г.

В качестве теоретической базы выступают работы по управленческому и бухгалтерскому учету, нормативные акты Российской Федерации, правила внутреннего распорядка ООО «Авто ДОР», в качестве методической базы – материалы управленческого и бухгалтерского учета ООО «Авто ДОР», программные средства, с помощью которых осуществлялся управленческий учет и экономический анализ его результатов.

Эмпирической основой курсовой работы послужили материалы административно-хозяйственной деятельности ООО «Авто ДОР», статистика и материалы бесед с работниками предприятия.

Практическое значение курсовой работы заключается в том, что разработанные мероприятия могут быть применены в практической деятельности ООО «Авто ДОР», а также и других предприятий данной сферы деятельности.

1. Теоретические аспекты управленческого учёта расходов на оплату труда и социальные нужды

1.1. Методы учета затрат

Общеизвестно, что основной финансовый результат деятельности предприятия - это его прибыль, которая и является основой и источником средств для дальнейшего его развития. Повысить прибыль можно двумя путями – либо увеличивать объемы производства, либо цены на продукцию[1]. Поэтому в системе развития предприятия в условиях значительных экономических ограничений, которые неизбежно имеют место, повышение финансового результата непосредственно связано со снижением расходов.

Четкое построение управленческого учета «повышает роль его как основного средства контроля за соблюдением режима экономии и коммерческого успеха во всех предприятиях»[2].

Таким образом, важное значение имеет научно обоснованный управленческий учет расходов, ведь он формирует информацию об использовании материальных, трудовых и финансовых ресурсов, себестоимости производства и реализации, а в конечном итоге показатели эффективности работы предприятий и объединений.

Основным показателем, относящимся к расходам, является себестоимость. Себестоимость - это «текущие затраты на производство и реализацию продукции в денежном выражении» [3].

Сокращение расходов на предприятии, в соответствии себестоимости, что ведет к повышению прибыли, всегда была и будет на первом месте. Как мы уже говорили, конечная цель любой деятельности - получение прибыли. А для определения конечного результата прибыли необходимо вести учет и анализ затрат.

Расходы или затраты - это уменьшение экономических выгод в виде выбытия активов или увеличения обязательств, которые приводят в конечном итоге к уменьшению собственного капитала.[4]

Охарактеризуем принципы и методы учета затрат, их виды и особенности.

Организация учета затрат основана на следующих принципах:[5]

- постоянная методология учета;

- полнота отражения хозяйственных операций, связанных с затратами;

- отнесение расходов и доходов к правильным отчетным периодам;

- правильный учет себестоимости;

Методы учета затрат можно классифицировать по оперативности контроля (в процессе производства или в прошлые периоды), а также по объектам учета, таким как детали или процессы, заказы, мелкие и крупные серии.[6]

Различают также нормативный, попроцессный и попередельный методы учета.

Нормативный учет осуществляется на основе норм и смет расходов, по которым составляется калькуляция нормативной себестоимости, которой, впрочем, фактическая себестоимость обычно не соответствует, в связи с чем экономисты анализируют отклонения и на базе анализа отклонений делают выводы о тенденциях, связанных с затратами.

Попроцессный учет связан с отдельными процессами и применяется на предприятиях с ограниченной номенклатурой продукции.[7]

Попередельный метод, наоборот, применяется в массовых производствах, когда производственные процессы образуют переделы. Каждый передел заключается в процессе, связанным с одним и тем же полуфабрикатами, которые могут далее использоваться в производстве либо продаваться отдельно. Эти переделы и учитываются.

Позаказный метод учета затрат и калькулирования себестоимости продукции осуществляется по заказам, и соответственно осуществляется когда заказы уже выполнены. Применяется на индивидуальных или мелкосерийных производствах.[8]

Инвентарно-индексный метод учета затрат и калькулирования себестоимости продукции организуется по группам изделий в конце каждого месяца на основе инвентаризации.

Основным элементом являются индексы (отношение фактических затрат к плановым затратам). Этот метод менее затратен, чем нормативный, но при его использовании трудно анализировать отклонения затрат от плановых.[9]

Особенности разных видов учета затрат представлены в таблице 1.

Таблица 1

Специфика различных видов учета затрат.

|

Вид учета затрат |

Сфера применения |

Особенности |

|

Нормативный |

Стандартный метод |

По плановым нормам расходов и их отклонениям от фактических расходов |

|

Попроцессный |

Предприятия с небольшой номенклатурой изделий |

По отдельным производственным процессам |

|

Попередельный |

Массовые производства |

По отдельным процессам, в итоге которых выпускается полуфабрикат |

|

Позаказный |

Индивидуальные и мелкосерийные производства |

Калькулирование себестоимости заказа |

|

Инвентарный |

Средние и крупные предприятия |

На основе инвентаризации |

Таким образом, каждый метод затрат продукции имеет свои плюсы и минусы, и применяется в зависимости как от конкретных особенностей производства, так и от тех непосредственных целей, которые перед собой ставит управленческий учет в данной производственной ситуации.

1.2. Специфика учета затрат на оплату труда и социальные нужды

Что касается учета затрат на оплату труда, то он осуществляется в зависимости от выбранного метода учета затрат, то есть затраты выявляются на отдельный процесс, заказ, передел, по отношению к конкретным нормативам и так далее.[10]

При этом вычисляются и специфические показатели учета затрат на оплату труда, которые заключаются в следующем:[11]

• средняя производительность труда одного работника из числа производственных работников (N/R, где N – продукция, R – средняя численность работников);

• средняя численность работников (R);

• общий ФЗП производственного персонала(U).

Средняя производительность труда вычисляется как средний часовой показатель, и считается показателем, отражающим интенсивность использования труда. В то же время для целей управленческого учета иногда необходимо использовать и экстенсивные показатели, к числу которых относятся[12]:

- Использование рабочих часов в дне – сколько рабочих часов приходится на один трудовой день.

- Использование рабочих дней в периоде – сколько рабочих и сколько выходных дней имелось на протяжении определенного периода (неделя, месяц и так далее).

- Удельный вес рабочих в составе производственного персонала.

- Удельный весь ИТР в составе производственного персонала.

- Удельный весь управленческого персонала в общем персонале предприятия.

- Удельный вес производственного персонала в общем персонале.

Данные показатели далее используются в комплексном экономическом анализе фирмы, который должен носить системный характер. При этом в процессе управленческого учета устанавливается связь между отдельными показателями системы на основании отклонений и причинно-следственных связей между показателями.

Системность учета и анализа затрат на оплату труда определяется тем, что производственный процесс имеет три основных элемента:[13]

- Живой труд (затраты на который и учитываются в структуре затрат на оплату труда).

- Средства труда.

- Предметы труда.

Необходимость учета затрат, таким образом, определяется тем, что в процессе производства количество и качество ресурсов может быть взаимозаменяемо, так как количественная их нехватка может быть компенсирована качественным интенсивным их использованием, то есть нехватка персонала может окупаться за счет высокой производительности тех кадров, которые реально имеются.

Следует иметь в виду также решающую роль живого труда в данной системе, поскольку только труд создает новую стоимость и переносит стоимость используемых средств на стоимость товаров.[14]

При управленческом учете затрат на труд решающее значение имеет анализ отклонений, которые вычисляются как разница фактически и нормативных затрат.[15] При этом отклонения могут определяться либо затратами рабочего времени, либо ставками оплаты труда и их динамикой.

После получения значений отклонений выявляются центры ответственности за существенные отклонения от плановых показателей. За ставки оплаты труда обычно отвечает отдел кадров, а за лишние траты рабочего времени – оперативные руководители работников.[16]

Общая модель анализа отклонений прямых трудовых затрат представлена на рис. 1.

Рис. 1. Модель отклонения прямых трудозатрат. [17]

Из рисунка очевидно, что общее отклонение прямых трудозатрат раскладывается на отклонение по ставке оплаты трудозатрат и отклонение по производительности труда, которые в свою очередь определяются заработной платой, бюджетом труда, запасами незавершенного производства. Таким образом, эти шесть показателей образуют систему, которая определяется значением начальных показателей, отклонения между которыми далее и анализируются.

Учет расчетов по оплате труда осуществляется исходя из разницы начислений и удержаний, соответственно первичные документы можно разделить на те, которые обосновывают начисления и те, которые обосновывают удержания. На их основе формируются расчетные ведомости и составляются таблицы для управленческого учета.

Аналитический учет данных расчетов основан на лицевых счетах работника, которые суммируют его заработную плату за год, а синтетический – по счетам бухгалтерского учета и в итоге по бухгалтерскому балансу. [18]

Более подробно состав первичных документов, регистров аналитического и синтетического учета будет представлен при анализе конкретной организации ООО «Авто ДОР», которая рассмотрена в практической части нашей работы.

2. Организационно-экономическая характеристика исследуемого объекта

2.1 Организационная характеристика

Наше практическое исследование посвящено ООО «Авто ДОР».

Основным видом деятельности ООО «Авто ДОР» является перевозка пассажиров по Москве и области.

Перевозка пассажиров относится к транспортной инфраструктуре, и обычно предполагает наличие у предприятия транспортных средств, а также существенного штата водителей и диспетчеров.

Структура управления данного предприятия обычна для ООО и состоит из общего собрания участников (высший орган), исполнительный орган (генеральный директор).

Ведение бухгалтерского учета организует и контролирует главный бухгалтер предприятия.

Главный бухгалтер, планово-диспетчерский отдел, планово-экономический отдел, отдел сбыта, юридический отдел и отдел кадров подотчетны генеральному директору, то есть организационная система является линейно-функциональной (отдельные подразделения разграничены по функциям, но подчиняются генеральному директору).

Схематически система управления данным предприятием представлена на рис. 2.

Общее собрание участников ООО

Общее собрание участников ООО

Менеджер по сбыту

Начальник планово-диспетчерского отдела

Главный бухгалтер

Начальник юридического отдела

Главный экономист

Начальник отдела кадров

Бригадиры

Кассиры

Рис. 2. Организационная схема управления предприятием

Таким образом, предприятие относится к малому бизнесу, но обладает достаточно развитой управленческой структурой, и таким образом, учет затрат на оплату труда должен вестись как для управленческого, так и для производственного персонала данной организации.

2.2 Экономическая характеристика

Так как ООО «Авто ДОР» занимается оказанием услуг по Москве и по области, то для анализа следует рассматривать каждое региональное направление деятельности фирмы отдельно, в целях сравнительного анализа затрат и прибыли по Москве и по области.

В результате сравнительного анализа можно объективно оценить положительные и негативные моменты в эффективности хозяйственной и финансовой деятельности каждой из них, на основе чего можно будет разработать рекомендации по улучшению хозяйственно-финансовых результатов в разрезе каждой из видов деятельности и в целом по организации.

Показатели административно-хозяйственной деятельности по данным направлениям за отчетный и прошлый года представлены в таблице 2.

Таблица 2

Анализ эффективности хозяйственной деятельности ООО «Авто ДОР» за 2017- 2018 г.г.

|

№п/п |

Показатели |

Един. измер. |

2017 |

2018 |

Абсолютные изменения |

Темп роста % |

|

А |

Б |

В |

1 |

2 |

3 (2-1) |

4 (2/1*100) |

|

1. |

Выручка всего, |

Руб |

4276318 |

5303299 |

1026981 |

124,02 |

|

в том числе |

||||||

|

1.1 |

Москва |

Руб |

3071663 |

4617050 |

1545387 |

150,31 |

|

1.2 |

Московская область |

Руб |

1204655 |

686249 |

-518406 |

56,97 |

|

2. |

Среднегодовая стоимость запасов всего, |

Руб |

1362149 |

2181027 |

818878 |

160,12 |

|

в том числе |

||||||

|

2.1 |

Москва |

Руб |

1018725 |

1927284 |

908559 |

189,19 |

|

2.2 |

Московская область |

Руб |

343424 |

253743 |

-89681 |

77,89 |

|

3. |

Оборачиваемость всего (стр.1/стр.2) |

обор |

3,14 |

2,43 |

-0,71 |

77,39 |

|

3.1 |

По Москве(стр.1.1/стр.2.1) |

обор |

3,02 |

2,4 |

-0,62 |

79,47 |

|

3.2 |

По области (стр.1.2/2.2) |

обор |

3,51 |

2,7 |

-0,81 |

76,92 |

|

10. |

Среднегодовая стоимость основных средств (по первоначальной стоимости) всего, |

руб |

61368 |

47190 |

-14178 |

76,90 |

|

в том числе |

||||||

|

10.1 |

Москва |

руб |

2450 |

2450 |

0 |

100,00 |

|

10.2 |

Московская область |

руб |

58918 |

44740 |

-14178 |

75,94 |

|

11. |

Фондоотдача всего (стр1/стр.12) |

руб |

69,68 |

112,38 |

42,70 |

161,28 |

|

11.1 |

Фондоотдача основных средств по Москве (стр.1.1/стр.12.1) |

руб |

1253,74 |

1884,51 |

630,77 |

150,31 |

|

11.2 |

Фондоотдача основных средств по области (стр.1.2/стр.12.2) |

руб |

20,45 |

15,34 |

-5,11 |

75,02 |

На основе расчетов проведенных в таблице 1 можно сделать вывод об увеличении масштабов хозяйственной деятельности ООО «Авто ДОР». Об этом в частности свидетельствует рост общей выручки, который в абсолютном выражении составил 1026981 руб. или 24,02 % в относительном выражении. Причиной замедления скорости обращения товаров на 0,81 оборот, явился опережающий темп роста запасов по сравнению с темпом роста выручки (160,84>124,02).

Графически изменения основных показателей представлены на рис. 3.

Рис. 3. Динамика основных показателей деятельности ООО «Авто ДОР», млн.руб.

Таким образом, в отчетном году, как это очевидно по данному графику, выручка по Москве существенно выросла, а выручка по области несколько упала. Произошел сильный рост запасов по Москве. В то же время главный объем основных средств фирмы сосредоточен в Московской области.

В ходе дальнейшего анализа следует выяснить какой из подвидов деятельности в отчетном году оказал положительное, а какой отрицательное влияние на результаты хозяйственной деятельности организации. Из таблицы 1 видно, что результаты хозяйственной деятельности по Москве, оказали положительное влияние, что выражено и в увеличении выручки. По области наблюдается противоположная ситуация: уменьшается выручка от реализации.

Таким образом, можно сделать вывод, что основным сдерживающим фактором результатов хозяйственной деятельности организации явилось замедление скорости обращения. При этом данное замедление происходило за счет опережающего темпа роста запасов по сравнению с выручкой от реализации, по обоим направлениям. Вычислим объем этого замедления. В результате замедления скорости обращения резерв роста выручки составил: 1194916руб. (-0,62*1927284) в розничной торговле и 205532руб. (-0,81*253743) в оптовой торговле.

Положительным моментом в работе организации следует отметить экономию средств направленных на развитие материально-технической базы, использование которой происходило интенсивным путем. К таким ресурсам относится прежде всего основные средства, экономия по которым по Москве составила 1232 руб. (2450-2450*4617050/3071663), в целом по организации 28916 руб. (47190-61368*5303299/4276318).

При этом следует отметить, что несмотря на рост эффективности использования наблюдается уменьшение их стоимости.

Для анализа обычной для организации структуры издержек рассмотрим структуру себестоимости организации в предшествующие периоды (таблица 3).

Таблица 3

Анализ себестоимости хозяйственной деятельности ООО «Авто ДОР» за 2010- 2011 г.г.

|

№п/п |

Показатели |

Един. измер. |

2010 |

Доля, % |

2011 |

Доля, % |

Абсолютные изменения |

Темп роста % |

|

А |

Б |

В |

1 |

2 |

3 (2-1) |

4 (2/1*100) |

||

|

1. |

Себестоимость всего, |

Руб |

3246516 |

3483996 |

237480 |

107,31 |

||

|

в том числе |

||||||||

|

2. |

Сырье и материалы |

756790 |

23,31 |

757357 |

21,74 |

567 |

100,07 |

|

|

3. |

в т.ч. ГСМ |

418906 |

12,90 |

427811 |

12,28 |

8905 |

102,13 |

|

|

4. |

топливо |

567591 |

17,48 |

658467 |

18,90 |

90876 |

116,01 |

|

|

5. |

энергия |

56480 |

1,74 |

55302 |

1,59 |

-1178 |

97,91 |

|

|

оплата труда |

1486250 |

45,78 |

1709049,8 |

49,05 |

222799,8 |

114,99 |

||

|

арендная плата |

252534 |

7,78 |

161659 |

4,64 |

-90875 |

64,01 |

||

|

амортизация |

117895 |

3,63 |

126902 |

3,64 |

9007 |

107,64 |

||

|

прочие затраты |

8976 |

0,28 |

15259,2 |

0,44 |

6283,2 |

170,00 |

Результаты анализа свидетельствуют о том, что основной объем затрат на предприятии приходится на оплату труда, топлива и материалы (причем среди материалов лидируют ГСМ). Это подтверждает и графическое изображение таблицы 3 на рисунке 5.

Рис. 5. Структура издержек в отчетном году

В итоге нашего исследования можно сказать, что увеличение масштабов хозяйственной деятельности ООО «Авто ДОР» в отчетном периоде было сформировано только за счет роста результатов хозяйственной деятельности по Москве. Результаты хозяйственной деятельности по Московской области не принесли отдачи в отчетном году и явились сдерживающим фактором в работе организации в целом.

В качестве мероприятий по улучшению результатов хозяйственной деятельности руководству ООО «Авто ДОР» можно порекомендовать:

• привести в соответствие систему оплаты труда с его результатами, т.е необходимо изменить существующую систему вознаграждения труда, придавшей стимулирующий характер, а именно, поставив оплату труда водителей в зависимость от изменения объёма реализации, а административно-управленческого персонала в зависимость от роста прибыли

- Возможно стоит сократить убыточное направление деятельности (Московская области) либо принять меры по его окупаемости – экономия издержек, прежде всего издержек на оплату труда и ГСМ.

3. Организация учёта расходов на оплату труда

3.1 Нормативно-правовая база и задачи учёта

В основе нормативно-правовой базы управленческого учета ООО «Авто ДОР» лежит учетная политика этой организации. Учетная политика обычная для предприятий такого типа[19]. Опишем основные ее особенности.

В частности, стоимость основных средств погашается с помощью амортизации по нормам списания. Учет товаров для реализации идет по покупной стоимости. Рассчитывается норматив оборотных средств, исходя из минимального экономически обоснованного объема запасов.

Расходы будущих периодов в учете относятся на издержки в течение срока, в который были осуществлены эти расходы. Например, расходы на ГСМ в апреле 2019 года относятся к отчетности второго квартала 2019 года.

Финансовые результаты определяются на конец квартала, по предъявлению счетов к оплате, а выручка – по моменту оказания услуг и предъявления заказчиком расчетных документов.[20]

При учете имущества суммы округляются до целых рублей, разница относится на общую прибыль и убытки. Например, за день оказано услуг на 2357 руб 78 коп. В отчетности это округляется до 2358 руб.

Затраты на ремонт основных средств списываются непосредственно на себестоимость продукции (работ, услуг).

Учет инвентаря и хозяйственных принадлежностей ведется на счете 10-9 "Инвентарь и хозяйственные принадлежности".

Учет затрат на производство услуг ведется по нормативному методу.

Учет начисления амортизации по нематериальным активам ведется с использованием счета 05 "Амортизация нематериальных активов".

Прибыль предприятия используется путем предварительного распределения и учета на счете 99 "Прибыли и убытки", 84 "Нераспределенная прибыль (не покрытый убыток)".

Регулярно проводится инвентаризация имущества и обязательств предприятия, недостачи относятся на виновных лиц. Обычно инвентаризация проводится в последний день каждого месяца, а в конце года занимает несколько дней.

Функции, связанные с осуществлением управленческого учета, на ООО «Авто ДОР» распределяются между сотрудниками отделов, при этом используется компьютерная программа «1С:Предприятие». Для каждого сотрудника бухгалтерии предусмотрен код доступа к программе, однако уровни доступа отличаются, имеется административный доступ, при котором прав гораздо больше, чем права обычного пользователя.

Порядок отнесения групп персонала на затраты по оплате труда представлен в таблице 2. В его основе – управленческий план счетов, составленный на основе российского стандартного плана счетов, но дополнительно детализированный.

Таблица 4.

Порядок отнесения групп персонала на затраты по оплате труда

|

Код |

Категория персонала |

Подразделение |

Профессия |

|

44.3.1 |

Руководители административно-управленческих подразделений |

Администрация, главный бухгалтер, главный инженер, производственно-технический отдел, инженер по охране труда, зам.директора по снабжению, зам.директора по сбыту |

Все должности, относящиеся к руководителям |

|

44.3.2 |

Специалисты и служащие административно-управленческих подразделений |

Бухгалтерия, производственно- технический отдел, инженер по охране труда, отдел снабжения, отдел сбыта |

Все должности, относящиеся к специалистам и служащим |

|

44.2.1 |

Водители |

Водители |

Основной состав сотрудников |

|

44.2.2 |

Рабочие административно-управленческих подразделений |

Производственно- технический отдел, отдел снабжения, отдел сбыта |

Кладовщик, грузчик, уборщик производственных и служебных помещений, электрик, механик |

Структура кода счетов управленческого учета на данном предприятиии, таким образом, выглядит как Х Х Х , где первая цифра - категория персонала (2 – руководители, 3 – специалисты и служащие, 4 - рабочие), вторая цифра - вид подразделения (1 – основное, 2 – вспомогательное, 3 - АУП), третья цифра - номер счета в бухгалтерском учете.

Вышеприведенный порядок отнесения персонала предприятия на затраты по оплате труда, а также имеющееся штатное расписание и позволяют формировать управленческие отчеты в необходимом разрезе.

Настройка форм управленческой отчетности в действующей программе «1С Бухгалтерия» происходит в 3 этапа:

1) настройка источников данных;

2) настройка статей оборотов по бюджетам;

3) разработка (настройка) форм бюджетов.

Настройкой форм управленческой отчетности занимается программист, а контролирует его работу главный бухгалтер организации.

Данные регистра «Остатки и обороты» применяются в самом простом случае, когда для отбора требуется лишь аналитика счета. Неотъемлемым элементом управленческого учета в данном предприятии является система бюджетирования, которая будет описана ниже.

3.2 Сущность и классификация затрат

Затраты (расходы) - это результаты процесса потребления или использования материалов, товаров, работ и услуг в процессе получения дохода.[21] Осуществление расходов прямо или косвенно связывается с процессами производства и реализации продукции. Расходы признаются при уменьшении активов или увеличения обязательств, в результате которых происходит уменьшение собственного капитала (за исключением случаев изъятия капитала владельцами) при условии их достоверной оценки.

К основным относятся расходы, непосредственно связанные с производственным процессом изготовления продукции либо оказания услуг, данные расходы являются, конечно, важнейшими. Накладные же расходы вытекают из затрат на обслуживание и управление производством.

По отношению к объемам производства затрат делятся на переменные и постоянные.

Переменными называются расходы, которые изменяются в зависимости от изменений объема производства. Отсюда размер этих затрат на каждую единицу продукции неизменным. К постоянным относятся расходы, величина которых не меняется или почти не меняется (условно-постоянные расходы) при изменении объема производства.

По единству состав расходов могут быть одноэлементными или комплексными.[22]

Одноэлементные расходы включают экономически однородные расходы, не делятся на различные компоненты. На этом принципе построена классификация затрат по экономическим элементам (комплексные затраты, например общепроизводственные).

Расходы на производство конкретного вида продукции, которые непосредственно включаются в ее себестоимости экономически целесообразным путем, то есть на основании первичных документов без дополнительного распределения называются прямыми. Косвенные затраты - это затраты на производство, которые не могут быть отнесены непосредственно к конкретному объекту расходов экономически целесообразным путем, а потому нуждаются в распределении.

По целесообразностью расходования выделяют производительные расходы, к которым относятся оправданы или целесообразно для данного производства затраты. Соответственно, к непроизводительным относятся расходы, возникающие из причин, свидетельствующих о недостатках в технологии и организации производства.

Организация учета затрат по экономическим элементам масс большое значение для составления финансовой отчетности и проведения экономического анализа. Перечень калькуляционных статей устанавливается предприятием самостоятельно исходя из особенностей технологии и организации производства. На его основе составляются формы калькуляционных расчетов, смет и внутренней отчетности.

В зависимости от видов деятельности все расходы можно разделить на две большие группы: расходы, которые возникают в процессе обычной деятельности, и расходы, которые возникают в результате чрезвычайных событий. В свою очередь расходы, возникающие в процессе обычной деятельности, можно разделить на расходы от операционной (основной и прочей), инвестиционной, финансовой деятельностей.

В соответствии с нормативным методом учета, который применяется на данном предприятии рассчитаем отклонения фактических затрат от плановых.

Абсолютное отклонение рассчитывается как разность между фактически использованными средствами на оплату труда и базовыми в целом по предприятию, формула (1) :

ΔФабс=Ф2018г-Ф0 (1),

где ΔФабс - абсолютное отклонение ФЗП;

Ф2018г. – ФЗП 2018 года;

Ф0 - плановый ФЗП.

ΔФабс=3 211-3 000=211

Таким образом фактический фонд заработной платы ООО «Авто ДОР» превышает ожидаемый.

Рассчитаем относительное отклонение:

ΔФотн= Ф2018г.- Фск = Ф2018г-(Фпер0﹡Iвп+ Фпост0) (2),

где ΔФотн - относительное отклонение ФЗП, тыс. руб.;

Ф2018г. - ФЗП 2018 года, тыс. руб.;

Фск - базовый ЗФП, скорректированный на индекс объема выпуска продукции, тыс. руб.;

Фпер0 и Фпост0 - переменная и постоянная сумма ФЗП, тыс. руб.;

Iвп - индекс объема выпуска продукции.

Iвп= 13 880,71/10 880,02=1,27

ΔФотн=3 211,7 – (1 700*1,27+800)=3 211,7-(2 159+800)= +252,7

Следовательно в ООО «Авто ДОР» имеется относительный перерасход в использовании фонда заработной платы в размере 252,7 тыс. руб.

Вычислим индекс изменения среднего заработка.

Iгв =ГВ2018г./ГВ2017г. (3),

Iзп =ГЗП2018/ГЗП2017г. (4),

где Iгв – индекс среднегодовой выработки продукции одним работником;

Iзп – индекс среднегодовой заработной платы одного работника;

ГВ2018г – среднегодовая выработка продукции одним работником

отчетного периода, тыс. руб.;

ГВ2017г. - среднегодовая выработка продукции одним работником

базового периода, тыс. руб.;

ГЗП2018г. - среднегодовая зарплата одного работника отчетного периода,

тыс. руб.;

ГЗП2017г. - среднегодовая зарплата одного работника базового периода,

тыс. руб..

Iгв =278,6/1845,6=1,34 Iзп =573,5/383,7=1,49

Таким образом, согласно нашим расчетам, оплата труда растет быстрее, чем рост производительности труда.

Определим коэффициент опережения:

Коп=Iгв/Iзп (5)

где Iгв – индекс среднегодовой выработки продукции одним работником;

Iзп – индекс среднегодовой заработной платы одного работника.

Коп=1,34/1,49=0,9

Определим сумму экономии по следующей формуле(6):

ΔЭФ=Ф2018г.﹡(Iзп-Iгв)/ Iзп (6),

где ΔЭФ –размер экономии, тыс. руб.;

Ф2018г. – ФЗП 2018 года, тыс. руб.;

Iгв – индекс среднегодовой выработки продукции одним работником, тыс. руб.;

Iзп – индекс среднегодовой заработной платы одного работника, тыс. руб.

ΔЭФ=3 211,7*(1,49-1,34)/1,49=3 211,7*0,1= +321,17

В нашем случае более высокие темпы роста заработной платы привели к перерасходу фонда заработной платы в размере 321,17 тыс.руб.

Таким образом, из проведенного нами анализа следует, что необходимо увеличить производительность труда основных рабочих данного предприятия.

Таблица 2

Динамика состава и структуры издержек

|

Элементы затрат |

Всего за год (факт) |

|||

|

2017 |

2018 |

|||

|

сумма |

Удельный вес |

сумма |

Удельный вес |

|

|

1 |

2 |

3 |

4 |

5 |

|

Объём продукции без НДС |

3071663 |

х |

4617050 |

х |

|

Себестоимость продукции |

2148499 |

х |

3069141 |

х |

|

Затраты приобретение и реализ. продукции |

163328 |

100 |

409741 |

100 |

|

Материальные затраты: в т.ч. |

73140 |

44,78 |

202970 |

49,54 |

|

Товары для перепродажи |

73140 |

44,78 |

202970 |

49,54 |

|

Затраты на оплату труда |

65260 |

39,96 |

123500 |

30,14 |

|

Отчисления на соц. нужды |

22338 |

13,68 |

32357 |

7,90 |

|

Амортиз. основ. произв. средств |

2590 |

1,59 |

22610 |

5,52 |

|

Прочие затраты |

17900 |

10,96 |

28304 |

6,91 |

|

В том числе: |

||||

|

Налоги, включ. в с/ст-ть прод. |

12300 |

68,72 |

23654 |

83,57 |

|

Оплата услуг сторонних организаций из них: |

5600 |

31,28 |

4650 |

16,43 |

|

связи |

5600 |

4650 |

||

На основании проведенных расчетов видно, что за анализируемый период увеличились затраты предприятия на 246413 руб. (409741-163328). В динамике наблюдается увеличение доли материальных затрат на 4,76%, доли налогов включаемых в себестоимость на 14,85 %, остальные статьи затрат в динамике уменьшаются. Следовательно, можно сказать, что оправданным является лишь увеличение затрат по статье товары для перепродажи, так как за анализируемый период также увеличивается и выручка от продажи товаров.

3.3 Первичная документация

В основе первичной документации на данном предприятии лежат следующие документы (обычные для российских предприятий вообще)[23]:

- Трудовой договор.

- Трудовая книжка.

- Приказ о приеме на работу (оформляется на основании заключенного трудового договора) – формы Т1 и Т-1а.

- Личная карточка работника по форме №Т2 (открывается в отделе кадров).

- Личный счет (форма №Т-54) – предназначен для записей о заработной плате, всех начислениях или удержания с работника, документах о различных выплатах. Личный счет открывается заново каждый год.

- Налоговая карточка по учету доходов и налога на доходы физических лиц по форме 1-НДФЛ. В ходе исследования ООО «Авто ДОР» было обнаружено, что данная форма на предприятии не ведется, что противоречит действующему законодательству.

Важнейшим организационно-распорядительным документом является штатное расписание, в которое входят:

- Информация об имеющихся должностях;

- Расчеты численного состава предприятия;

- Расчеты ФЗП.

Штатное расписание составляется по форме №Т-3, заверяется подписями директора и главного бухгалтера.

Перевод на другую работу оформляется приказом директора ООО «Авто ДОР» по форме №Т-5, учет отпусков осуществляется в соответствии с приказом о предоставлении отпуска работнику по форме №Т-6, а расчет полагающейся ему заработной платы производится по форме №Т-60 "Записка-расчет о предоставлении отпуска работнику".

Документы, с помощью которых оформляется направление работника в командировку – формы №Т-9 или №Т9а, а также командировочное удостоверение по форме №Т-19. Учет поощрений осуществляется на основании приказа о поощрении по форме №Т-11 и №Т-11а.

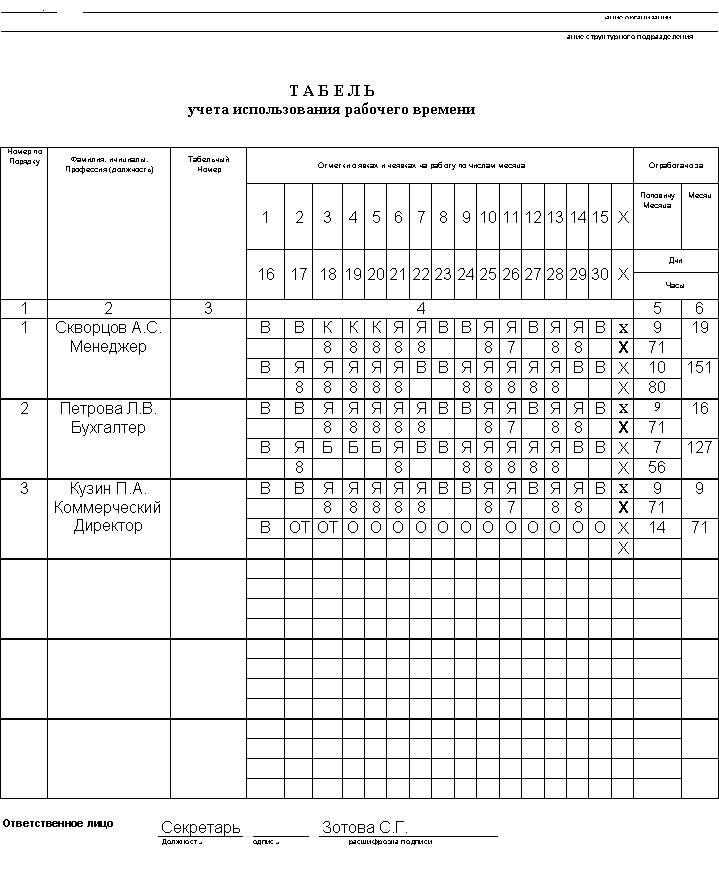

Важным документом также является табель учета рабочего времени, по которому учитывается численность работников и потраченное ими на работу время. Форма этого документа соответствует стандартной.

Подписывает табель ответственное лицо, руководитель структурного подразделения и работник кадровой службы.

ООО «Авто ДОР», будучи работодателем, ведет учет фактически отработанного каждым работником предприятия времени по форме №Т-13.

Расчеты сумм заработной платы ведутся в расчетно - платежной ведомости по форме №Т-49, на основании которой также осуществляется выплата заработной платы (на основании платежной ведомости по форме №Т-53).

Бухгалтерией ООО «Авто ДОР» на каждое подразделение оформляется отдельная Платежная ведомость. Она предназначена для выдачи заработной платы, а также для управленческого учета затрат на эти выплаты.

Для получения денежных средств на выплату заработной платы в банк предоставляются чеки, платежные поручения, исполнительные документы, на основании которых и выдаются деньги, которые поступают в кассу предприятия и там распределяются.

3.4 Синтетический и аналитический учёт

Расчет сумм, причитающихся к выплате работникам по заработной плате, состоит из таких этапов, как начисление оплаты, расчет удержаний, получение денег в банке и выдача заработной платы работнику.

Определяется время по форме Т-12 (по табелю учета рабочего времени), затем с помощью компьютерной программы исчисляется оплата за месяц.

Во всех случаях, кроме отпусков, средний заработок рассчитывается одинаково, начисленные за год суммы делятся на число отработанных дней согласно Трудовому Кодексу РФ.[24]

Удержания можно разделить на обязательные и те, которые осуществляются по инициативе организации.

В частности, обязательными удержаниями являются вычеты налога на доходы физических лиц, а также удержания по исполнительным листам.

В ООО «Авто ДОР» по инициативе организации имеют место следующие вычеты: долги, авансы, выплаты за ущерб производству или материальным ценностям.

В ООО «Авто ДОР» удерживаются налог на доходы физлиц (рассчитывается по ст.223 НК РФ), а также исполнительные листы и документы по физлицам.

Налоговые ставки на доходы физических лиц устанавливаются в соответствии с действующей версией НК РФ, удержания на налог учитываются в лицевом счете работника.[25]

По окончании налогового периода ответственным бухгалтером компьютерным способом составляется декларация по налогу на доходы физических лиц в целом по предприятию, которая представляется курьером в налоговый орган по месту регистрации организации не позднее 30 апреля года, следующего за истекшим налоговым периодом.[26]

Далее определяются страховые взносы в пенсионный фонд, а также задолженности по ним. Платежное поручение по данным взносам составляется ежемесячно.

Кроме того, главным бухгалтером ООО «Авто ДОР» ежеквартально составляется также отчетность по средствам на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний по форме 4-ФСС РФ .

Опишем особенности начисления ежегодного оплачиваемого отпуска на данном предприятии.

По соглашению между работником и директором ООО «Авто ДОР» ежегодный оплачиваемый отпуск может быть разделен на части, одна часть которого должна составлять не менее 14 календарных дней. Также часть ежегодного оплачиваемого отпуска может быть заменена денежной компенсацией. Дополнительные отпуска на данном предприятии не предоставляются, однако может быть предоставлен отпуск без сохранения заработной платы, продолжительность которого определяется по соглашению между работником и администрацией организации. Данная форма отпуска в ООО «Авто ДОР» более всего распространена.

Из начисленной работникам организации заработной платы, оплаты труда по трудовым соглашениям, договора подряда и по совместительству производят различные удержания.

Удержания из заработной платы можно разделить на следующие:

- обязательные;

- по инициативе работника;

- по инициативе администрации или работодателя.

Обязательные удержания (налог на доходы физических лиц, по исполнительным листам в пользу юридических и физических лиц и пр.):[27]

Д-т сч. 70 «Расчеты с персоналом по оплате труда»

К-т сч. 68 «Расчеты по налогам и сборам» - на суммы налогов

76 «Расчеты с разными дебиторами и кредиторами».

73 «Расчеты с персоналом по прочим операциям» - на суммы, взысканные в возмещение причиненного ущерба, на суммы, удержанные по исполнительным документам, и др.

По инициативе самих работников. По письменному заявлению работника, представленному в бухгалтерию из его заработной платы могут производиться различные удержания:

- на оплату кредита (займа);

- на уплату профсоюзных взносов;

- на добровольное страхование;

- на оплату коммунальных услуг;

- на оплату пребывания ребенка в детском саду и т.д.

Если суммы удержаний из заработной платы работника перечисляются третьим лицам, то такие операции отражаются проводками:

Д-т сч. 70 «Расчеты с персоналом по оплате труда»

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами».

- удержана сумма согласно заявлению работника;

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами».

К-т сч. 51 «Расчетные счета»

- перечислена удержанная сумма соответствующему получателю согласно заявлению работника.

Если суммы удержаний из заработной платы возвращаются работодателю, то используется счет 73 "Расчеты с персоналом по прочим операциям".

По инициативе администрации организации (долг за работником; ранее выданные аванс и выплаты; невозвращенные подотчетные суммы; квартплата; возмещение причиненного вреда):

Д-т сч. 70 «Расчеты с персоналом по оплате труда»

71 «Расчеты с подотчетными лицами» - на суммы, не возвращенные работником

73 «Расчеты с персоналом по прочим операциям» - ранее выданный аванс

Подробнее рассмотрим основные из обязательных удержаний:

Налог на доходы физических лиц с 1 января 2001 года исчисляется и уплачивается на основании главы 23 части II Налогового кодекса РФ.[28]

Налогом облагается общая сумма дохода, которую работник получил в календарном месяце, уменьшенная на сумму доходов, не облагаемых налогом (государственные пособия, пенсии и др.), и на сумму вычетов. В совокупный доход включаются: доходы в денежной форме, в натуральной форме, доходы в виде материальной выгоды.

Налог удерживается по ставке 13%. По ставке в размере 35% удержание осуществляется с доходов: стоимости выигрышей и призов, получаемых при проведении мероприятий в целях рекламы и др. С дивидендов в размере 6%.

Налоговые вычеты бывают:

1. стандартные,

2. социальные,

3. имущественные,

4. профессиональные.

Стандартным вычетом работник уменьшает свой налогооблагаемый доход за каждый месяц в размере 400 руб. на себя и по 1400 руб. на каждого ребенка до 18 лет либо учащегося дневной формы обучения до 23 лет. Основание: заявление, подаваемое работником в бухгалтерию. Вычет предоставляется до достижения совокупного дохода 280000 в год.

В социальные вычеты включаются перечисления по просьбе работника на благотворительные цели, оплата обучения и лечения. Подтверждаются первичными документами.

Имущественным вычетом пользуются работники, получившие доход от продажи жилья или иного недвижимого имущества.

Профессиональный вычет получают в сумме фактических затрат, непосредственно связанных с извлечением доходов. На сумму налога составляются записи:

Д-т сч. 70 «Расчеты с персоналом по оплате труда»

К-т сч. 68 «Расчеты по налогам и сборам» - удержан налог на доходы.

Д-т сч. 68 «Расчеты по налогам и сборам»

К-т сч. 51«Расчетные счета» - перечислен налог на доходы.

Единый социальный налог (ЕСН). Права граждан на различные виды социальной защиты закреплены Конституцией РФ.[29] Фонды социальной защиты (пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования) создаются без вычетов. ЕСН уплачивается по итогам года, однако, по итогам каждого месяца организация должна уплачивать авансовые платежи, сумма которых рассчитывается путем перемножения суммы облагаемых доходов на ставку налога, за вычетом суммы аванса, уплаченного в предыдущем месяце.

Ставки социального налога:

1. Федеральный бюджет – 22%:

2. ФСС - Фонд социального страхования – 2,9%

3. ФОМС - Фонд обязательного медицинского страхования – 5,1%:

Для учета расчетов по взносам на соц. страхование, в пенсионный фонд и на медицинское страхование используется пассивный счет 69 «Расчеты по социальному страхованию и обеспечению». Открываются соответствующие субсчета:

69-1 «Расчеты по социальному страхованию»;

69-2 «Расчеты по пенсионному обеспечению»;

69-3 «Расчеты по обязательному медицинскому страхованию».

Детальный перечень видов оплаты труда, с которых производится отчисление Единого Социального Налога, установлен главой 24 Налогового Кодекса Российской Федерации.[30]

Начисленные суммы относят в дебет счетов, на которые отнесена начисленная оплата труда и в кредит счета 69 «Расчеты по социальному страхованию и обеспечению».

Д-т сч. 20 (23,25,26,44,08…)

К-т сч. 69-1 «Расчеты по социальному страхованию и обеспечению»

начислены взносы ФСС.

Д-т сч. 20 (23,25,26,44,08…)

К-т сч. 69-2 «Расчеты по пенсионному обеспечению»;

-начислены взносы ПФ.

Д-т сч. 20 (23,25,26,44,08…)

К-т сч. 69-3 «Расчеты по обязательному медицинскому страхованию».

-начислены взносы по обязательному медицинскому страхованию.

Документом, на основании которых производится взыскание алиментов, на несовершеннолетних детей является:

- исполнительный лист.

Алименты, удерживаемые по исполнительным листам удерживаются из заработной платы (прочих выплат) и выплачиваются (переводятся) получателю ежемесячно не позднее чем в трехдневный срок со дня выдачи заработной платы (иного дохода). При этом почтовые и прочие расходы, связанные с переводом алиментов, оплачиваются за счет плательщика алиментов (ст. 109 Семейного кодекса РФ).

При расчете сумм алиментов необходимо руководствоваться Перечнем видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержденным Постановлением Правительства РФ от 18 июля 1996 г. N 841.

При увольнении работника, уплачивающего алименты на основании исполнительного листа (вне зависимости от оснований увольнения), необходимо в течение трех дней известить об этом получателя алиментов и судебного исполнителя (ст. 111 Семейного кодекса РФ).[31] Это относится в том числе и к алиментам, уплачиваемым на основании соглашения.

Д-т сч. 70 «Расчеты с персоналом по оплате труда».

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами».

Таким образом, заработная плата может быть уменьшена на суммы различных удержаний, основные из которых, это налоги, уплачиваемые в пользу государства.

Анализ среднесписочной численности осуществим по таблице 3, согласно нормативному методу (сравнивая плановые и фактические показатели).

Таблица 3

Состав среднесписочной численности ООО «Авто ДОР» за 2017-2018 г.г.

|

№ п/п |

Наименование показателя |

Среднесписочная численность, человек (в целых единицах) |

Фактически, |

|||

|

предыдущий период |

план |

отчетный период |

к плану |

к предыдущему периоду |

||

|

Всего |

76 |

75 |

73 |

97,4 |

97,1 |

|

|

В том числе: |

||||||

|

1 |

работники списочного состава (без внешних совместителей) |

54 |

49 |

55 |

98,5 |

98,3 |

|

2 |

внешние совместители |

10 |

12 |

8 |

66,6 |

80,0 |

|

3 |

работники, выполнявшие работы по договорам гражданско-правового характера |

2 |

2 |

1 |

50,0 |

50,0 |

|

4 |

другие лица несписочного состава |

10 |

12 |

9 |

75,0 |

90,0 |

По данным таблицы в организации наблюдается снижение общей численности работников как к плану, так и к предыдущему периоду. Более быстрыми темпами снижается число работников несписочного состава, совместителей и работающих по договорам гражданско-правового характера.

После анализа общей численности работников следует оценить структуру кадров, для чего рассматривается удельный вес водителей, оперативных работников, рабочих и другого персонала в общей численности, согласно аналитической таблице, с помощью которой мы найдем удельный вес каждой из групп (таблица 4).

Таблица 4

Структура среднесписочной численности списочного состава работников

ООО «Авто ДОР» за 2017-2018 г.г.

|

Категории персонала |

Предыдущий период |

План |

Отчетный период |

Изменение удельного веса по сравнению, % |

||||

|

человек |

% |

человек |

% |

человек |

% |

с планом |

с предыдущим годом |

|

|

Всего |

76 |

100 |

75 |

100 |

73 |

100 |

- |

- |

|

В том числе: основной вид деятельности из них: |

70 |

92,11 |

70 |

93,33 |

69 |

94,52 |

1,19 |

2,42 |

|

руководители |

4 |

5,26 |

6 |

8,00 |

6 |

8,22 |

0,22 |

2,96 |

|

специалисты |

6 |

8,57 |

7 |

9,33 |

6 |

8,70 |

-0,64 |

0,12 |

|

водители |

54 |

71,05 |

53 |

75,71 |

52 |

71,23 |

-4,48 |

0,18 |

|

рабочие |

6 |

8,57 |

4 |

5,33 |

5 |

7,25 |

1,91 |

-1,33 |

|

Не основная |

6 |

7,89 |

5 |

6,67 |

4 |

5,48 |

-1,19 |

-2,42 |

Данные аналитической таблицы 4 показывают, что в анализируемой организации самый большой удельный вес в общей численности работников составляют водители. Это является положительным моментом, так как от них в основном зависит рост объема оказываемых услуг. Рост удельного веса руководителей, рабочих (сверх потребности в них) — негативное явление, ибо произойдет увеличение численности работников, не участвующих непосредственно в процессе реализации. Отклонение в структуре работников анализируемой организации незначительно. Иначе следовало бы проанализировать причины резкого увеличения или снижения численности работников.

Учет оплаты труда в в ООО “Авто ДОР” осуществляется автоматизировано, при этом учитываются имеющиеся стандарты бухгалтерского учета, а также необходимость предоставлять документы компьютеру в ясной и четкой форме.

В настоящее время в “Авто ДОР” используется программа «1С Предприятие» версии 7.7., которую нами предлагается усовершенствовать до наиболее современной версии 8.2, которая обладает большей производительностью и эффективно замещает рутинные работы, что снижает время, потраченное на управленческий учет.

ЗАКЛЮЧЕНИЕ

Таким образом, цель управленческого учета – обеспечить менеджеров информацией для непосредственных задач управления предприятием.

Четкое построение управленческого учета повышает роль его как основного средства контроля за соблюдением режима экономии и коммерческого успеха во всех предприятиях.

Что касается учета затрат на оплату труда, то он осуществляется в зависимости от выбранного метода учета затрат, то есть затраты выявляются на отдельный процесс, заказ, передел, по отношению к конкретным нормативам и так далее.

Учет расчетов по оплате труда осуществляется исходя из разницы начислений и удержаний, соответственно первичные документы можно разделить на те, которые обосновывают начисления и те, которые обосновывают удержания. На их основе формируются расчетные ведомости и составляются таблицы для управленческого учета.

Аналитический учет данных расчетов основан на лицевых счетах работника, которые суммируют его заработную плату за год, а синтетический – по счетам бухгалтерского учета и в итоге по бухгалтерскому балансу.

Наше практическое исследование было посвящено ООО «Авто ДОР», основным видом деятельности которого является перевозка пассажиров по Москве и области.

Перевозка пассажиров относится к транспортной инфраструктуре, и обычно предполагает наличие у предприятия транспортных средств, а также существенного штата водителей и диспетчеров.

Структура управления данного предприятия обычна для ООО и состоит из общего собрания участников (высший орган), исполнительный орган (генеральный директор).

Ведение бухгалтерского учета организует и контролирует главный бухгалтер предприятия.

На основе анализа результатов деятельности предприятия был сделан вывод об увеличении масштабов хозяйственной деятельности ООО «Авто ДОР». В отчетном году выручка по Москве существенно выросла, а выручка по области несколько упала. Произошел сильный рост запасов по Москве. В то же время главный объем основных средств фирмы сосредоточен в Московской области.

Результаты хозяйственной деятельности по Москве в целом оказали положительное влияние на общий результат, что выражено и в увеличении выручки по этому направлению. По области наблюдается противоположная ситуация: уменьшается выручка от реализации.

Таким образом, можно сделать вывод, что основным сдерживающим фактором результатов хозяйственной деятельности организации явилось замедление скорости обращения.

Результаты анализа затрат свидетельствуют о том, что основной объем затрат на предприятии приходится на оплату труда, топлива и материалы (причем среди материалов лидируют ГСМ).

В качестве мероприятий по улучшению результатов хозяйственной деятельности руководству ООО «Авто ДОР» можно порекомендовать:

• привести в соответствие систему оплаты труда с его результатами, т.е необходимо изменить существующую систему вознаграждения труда, придавшей стимулирующий характер, а именно, поставив оплату труда водителей в зависимость от изменения объёма реализации, а административно-управленческого персонала в зависимость от роста прибыли

- Возможно стоит сократить убыточное направление деятельности (Московская области) либо принять меры по его окупаемости – экономия издержек, прежде всего издержек на оплату труда и ГСМ.

В основе первичной документации на данном предприятии лежат следующие документы (обычные для российских предприятий вообще):

- Трудовой договор.

- Трудовая книжка.

- Приказ о приеме на работу (оформляется на основании заключенного трудового договора) – формы Т1 и Т-1а.

- Личная карточка работника по форме №Т2 (открывается в отделе кадров).

- Личный счет (форма №Т-54) – предназначен для записей о заработной плате, всех начислениях или удержания с работника, документах о различных выплатах. Личный счет открывается заново каждый год.

- Налоговая карточка по учету доходов и налога на доходы физических лиц по форме 1-НДФЛ. В ходе исследования ООО «Авто ДОР» было обнаружено, что данная форма на предприятии не ведется, что противоречит действующему законодательству.

Важнейшим организационно-распорядительным документом является штатное расписание, в которое входят:

- Информация об имеющихся должностях;

- Расчеты численного состава предприятия;

- Расчеты ФЗП.

Штатное расписание составляется по форме №Т-3, заверяется подписями директора и главного бухгалтера.

Автоматизированная обработка учетной информации осуществляется в программе «1С Предприятие» версии 7.7., которую нами предлагается усовершенствовать до наиболее современной версии 8.2, которая обладает большей производительностью и эффективно замещает рутинные работы, что снижает время, потраченное на управленческий учет.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Описание нормативно-правовых актов органов законодательной и исполнительной власти

- Российская Федерация. Конституция (1993). Конституция Российской Федерации : офиц. текст. – М. : Маркетинг, 2008. – 39 с.

- Российская Федерация. Законы. Гражданский кодекс Российской Федерации : офиц. текст. – М. : Экзамен, 2008. – 304 с.

- Российская Федерация. Министерство финансов. Положение по бухгалтерскому учёту «Учёт материально-производственных запасов» ПБУ 5/01 : утв. приказом Минфина России от 26 марта 2006 г. №156н // Российская газета. – 2007. – 2 окт. – С. 5.

- Российская Федерация. Законы. Налоговый Кодекс РФ. Части первая и вторая. – М.: Эксмо, 2008. – 832 с.

- Российская Федерация. Законы. Трудовой кодекс Российской Федерации : федер. закон от 30.12.2001 г. №197-ФЗ.

- Российская Федерация. Законы. О бухгалтерском учёте : федер. закон от 21 ноября 1996 г. № 129-ФЗ // Российская газета. – 1996. – 28 ноября. – С. 4.

- Российская Федерация. Министерство финансов. Об утверждении положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 : приказ Минфина России от 6 мая 1999 г. № ЗЗн [(в ред. Приказа Минфина РФот 30.12.1999 № 107н)] // Осн. документы бух. учета. – М. : ПРИОР, 2000. – С. 80-85.

Описание учебников и учебных пособий

- Аренс, Т. Практика управленческого учёта. Опыт европейских компаний / Т. Аренс, У. Аск, А. Баррета. – М. : КНОРУС, 2008. – 234 с.

- Богаченко, В.М. Бухгалтерский учет: учебник / В.М. Богаченко, Н.А. Кириллова. – Изд. 10-е, перераб. и доп. – Ростов н/Д: Феникс, 2008. – 478 с

- Васильева, Л.С. Бухгалтерский управленческий учёт: порядок постановки и основные направления развития / Л.С. Васильева, М.В. Петровская, Д.И. Ряховский. – М. : Эксмо, 2008. – 320 с.

- Гетьман, В.Г Финансовый учёт : учебник / под ред. В.Г. Гетьман. – М. : Финансы и статистика, 2005. – 816 с.

- Копылова Е. Финансовый, налоговый и управленческий учет: интегрированная система // Пробл. теории и практики управл. - 2009. - N 7. - С.79-83.

- Апчерч А. Управленческий учет: принципы и практика: пер. с англ. - М.: Финансы и статистика, 2002. - 951с.

Описание статьи из периодического издания

- Блаженкова Н.М. Методика организации стратегического управленческого учета // Бух. учет. - 2008. - N 4. - С.66-68.

- Блаженкова Н.М. Организационно-методическая основа управленческого учета // Бух. учет. - 2009. - N 10. - С.75-79.

- Блаженкова Н.М. Стратегический управленческий учет как информационная подсистема предприятия // Бух. учет. - 2008. - N 12. - С.72-75.

- Блаженкова Н.М. Стратегический управленческий учет на промышленном предприятии // Бух. учет. - 2008. - N 11. - С.72-74.

- Волошин Д. Методологические основы внутреннего аудита эффективности управленческого учета на предприятии // Пробл. теории и практики управл. - 2008. - N 1. - С.49-57.

- Воронова Е. Управленческий учет и теория заинтересованных лиц // Пробл. теории и практики управл. - 2009. - N 10. - С.113-121.

- Копылова Е. Финансовый, налоговый и управленческий учет: интегрированная система // Пробл. теории и практики управл. - 2009. - N 7. - С.79-83.

- Раметов А.Х. Модели построения сегментарной отчетности организации в управленческом учете // Бух. учет. - 2008. - N 4. - С.69-71.

- Сергеев Д.В. Прогнозирование финансовых показателей в системе управленческого учета предприятия // Бух. учет. - 2008. - N 15. - С.59-63.

- Треушников Р. Система управленческого учета муниципальных унитарных предприятий // Муницип. экономика. - 2010. - N 4. - С.62-68.

- Удалова З.В. Стратегический управленческий учет на основе прогноза развития // Бух. учет. - 2009. - N 12. - С.69-71.

- Федотова С.В. Управленческий учет как элемент системы управления коммерческой организацией / С.В.Федотова, А.Н.Наумов // Бух. учет. - 2008. - N 16. - С.62-64.

- Чирков Ю.С. Классификация производных финансовых инструментов в управленческом учете // Бух. учет. - 2009. - N 4. - С.77-79.

- Чувикова В. Система управления и стратегический управленческий учет // Пробл. теории и практики управл. - 2009. - N 8. - С.46-51.

- Юсупова С.Я. Контроллинг в системе управленческого учета // Бух. учет. - 2008. - N 10. - С.64-66.

Приложения

Приложение А

Приложение Б

Приложение В

|

ООО «Авто ДОР» |

||||||||||||||||||||||||||||||||||||

|

наименование организации |

||||||||||||||||||||||||||||||||||||

|

Наименование структурного подразделения |

||||||||||||||||||||||||||||||||||||

|

В кассу для оплаты в срок с « 03 |

» |

июля |

2018 |

ггода |

По « 05 |

» |

Июля |

20 |

13 |

года |

||||||||||||||||||||||||||

|

Сумма |

Двести десять тысяч четыреста три |

рруб |

00 |

коп |

( |

210 403 |

рруб |

00 |

коп) |

|||||||||||||||||||||||||||

|

Сумма прописью |

||||||||||||||||||||||||||||||||||||

|

Руководитель организации |

Директор |

Анисимов П.В. |

||||||||||||||||||||||||||||||||||

|

должность |

Подпись |

Расшифровка подписи |

||||||||||||||||||||||||||||||||||

|

Главный бухгалтер |

Петрова Л.В. |

|||||||||||||||||||||||||||||||||||

|

подпись |

расшифровка подписи |

|||||||||||||||||||||||||||||||||||

|

« 30 |

» |

июня |

2019г. |

Р А С Ч Е Т Н О – П Л А Т Е Ж Н А Я |

В Е Д О М О С Т Ь |

|||||||||||||||||||||||||||||||

|

Номер По Порядку |

Табельный Номер |

Профессия (должность) |

Оклад, Тарифная ставка (часовая, дневная), руб. коп |

Отработано дней (часов) |

Начислено, руб |

||||||||||||||||||

|

за текущий месяц (по видам оплат) |

всего |

||||||||||||||||||||||

|

Рабочих |

выходных и праздничных |

Заработная плата |

Оплата служебной командировки |

Пособие по временной нетрудоспособности |

Оплата очередного отпуска |

Стоимость Распределенных социаль- ных и материальных благ |

|||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|||||||||||

|

1 |

001 |

Коммерческий директор |

100 000,00 |

9 |

- |

73 684,20 |

- |

- |

47 297,60 |

120 981,81 |

|||||||||||||

|

2 |

002 |

Бухгалтер |

50 000,00 |

16 |

- |

42 105,30 |

- |

7 894,70 |

- |

50 000,00 |

|||||||||||||

|

3 |

003 |

Менеджер |

40 000,00 |

19 |

- |

33 684,20 |

5 737,00 |

- |

- |

39 421,22 |

|||||||||||||

|

Итого |

149 473,70 |

5 737,00 |

7 894,70 |

47 297,60 |

210 403,00 |

||||||||||||||||||

|

По настоящей платежной ведомости |

|||||||||||||||||||||||

|

Выплачено |

Двести десять тысчя четыреста три |

руб |

00 |

коп |

( |

210 403 |

Руб |

00 |

коп) |

||||||||||||||

|

Сумма прописью |

|||||||||||||||||||||||

|

И депонировано |

- |

руб |

- |

коп |

( |

- |

Руб |

- |

коп) |

||||||||||||||

|

Сумма прописью |

|||||||||||||||||||||||

Унифицированная форма № Т- 49 Приложение Г

Утверждена постановлением Госкомстата

России от 06.04.01 № 26

|

Код |

|||||||||

|

Форма по ОКУД |

0301009 |

||||||||

|

по ОКПО |

|||||||||

|

Номер Документа |

Дата Составления |

Отчетный период |

|||||||

|

с |

По |

||||||||

|

6 |

30.06.13 |

01.06.13 |

30.06.13 |

||||||

|

Удержано и зачтено, руб |

Сумма, руб |

Деньги получил |

||||||||||||||||||||||||||||||||||||||||||||

|

Аванс |

налог на доходы |

Всего |

Задолженности |

к выплате |

фамилия, инициалы |

подпись |

||||||||||||||||||||||||||||||||||||||||

|

за организацией |

за |

|||||||||||||||||||||||||||||||||||||||||||||

|

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

||||||||||||||||||||||||||||||||||||||

|

40 000,00 |

15 727,60 |

55 727,61 |

- |

- |

65 254,20 |

Кузин П.А. |

||||||||||||||||||||||||||||||||||||||||

|

20 000,00 |

65 000,00 |

26 500,00 |

- |

- |

23 500,00 |

Петрова Л.В. |

||||||||||||||||||||||||||||||||||||||||

|

16 000,00 |

51 248,00 |

21 124,82 |

- |

- |

18 296,41 |

Скворцов А.С. |

||||||||||||||||||||||||||||||||||||||||

|

76 000,00 |

130 704,80 |

103 352,40 |

107 050,61 |

|||||||||||||||||||||||||||||||||||||||||||

|

Выплату произвел |

бухгалтер |

Петрова Л.В. |

||||||||||||||||||||||||||||||||||||||||||||

|

Должность |

подпись |

Расшифровка подписи |

||||||||||||||||||||||||||||||||||||||||||||

|

Расходный кассовый ордер № |

17 |

от « |

03 |

» |

июля |

2018 |

года |

|||||||||||||||||||||||||||||||||||||||

|

Бухгалтер |

Петрова Л.В |

|||||||||||||||||||||||||||||||||||||||||||||

|

Подпись |

Расшифровка подписи |

«03» |

июля |

2018 |

года |

|||||||||||||||||||||||||||||||||||||||||

-

Федотова С.В. Управленческий учет как элемент системы управления коммерческой организацией / С.В.Федотова, А.Н.Наумов // Бух. учет. - 2008. - N 16. - С.62. ↑

-

Васильева, Л.С. Бухгалтерский управленческий учёт: порядок постановки и основные направления развития / Л.С. Васильева, М.В. Петровская, Д.И. Ряховский. – М. : Эксмо, 2008. – 20 с. ↑

-

Удалова З.В. Стратегический управленческий учет на основе прогноза развития // Бух. учет. - 2009. - N 12. - С.69. ↑

-

Воронова Е. Управленческий учет и теория заинтересованных лиц // Пробл. теории и практики управл. - 2009. - N 10. - С.113. ↑

-

Аренс, Т. Практика управленческого учёта. Опыт европейских компаний / Т. Аренс, У. Аск, А. Баррета. – М. : КНОРУС, 2008. – 124 с. ↑

-

Богаченко, В.М. Бухгалтерский учет: учебник / В.М. Богаченко, Н.А. Кириллова. – Изд. 10-е, перераб. и доп. – Ростов н/Д: Феникс, 2008. – 68 с ↑

-

Блаженкова Н.М. Стратегический управленческий учет как информационная подсистема предприятия // Бух. учет. - 2008. - N 12. - С.72. ↑

-

Блаженкова Н.М. Стратегический управленческий учет на промышленном предприятии // Бух. учет. - 2008. - N 11. - С.73. ↑

-

Волошин Д. Методологические основы внутреннего аудита эффективности управленческого учета на предприятии // Пробл. теории и практики управл. - 2008. - N 1. - С.49. ↑

-

Воронова Е. Управленческий учет и теория заинтересованных лиц // Пробл. теории и практики управл. - 2009. - N 10. - С.113. ↑

-

Копылова Е. Финансовый, налоговый и управленческий учет: интегрированная система // Пробл. теории и практики управл. - 2009. - N 7. - С.79. ↑

-

Раметов А.Х. Модели построения сегментарной отчетности организации в управленческом учете // Бух. учет. - 2008. - N 4. - С.69. ↑

-

Сергеев Д.В. Прогнозирование финансовых показателей в системе управленческого учета предприятия // Бух. учет. - 2008. - N 15. - С.59. ↑

-

Треушников Р. Система управленческого учета муниципальных унитарных предприятий // Муницип. экономика. - 2010. - N 4. - С.62. ↑

-

Удалова З.В. Стратегический управленческий учет на основе прогноза развития // Бух. учет. - 2009. - N 12. - С.69. ↑

-

Чирков Ю.С. Классификация производных финансовых инструментов в управленческом учете // Бух. учет. - 2009. - N 4. - С.77. ↑

-

Федотова С.В. Управленческий учет как элемент системы управления коммерческой организацией / С.В.Федотова, А.Н.Наумов // Бух. учет. - 2008. - N 16. - С.62. ↑

-

Российская Федерация. Министерство финансов. Об утверждении положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 : приказ Минфина России от 6 мая 1999 г. № ЗЗн [(в ред. Приказа Минфина РФот 30.12.1999 № 107н)] // Осн. документы бух. учета. – М. : ПРИОР, 2000. – С. 83. ↑

-

Российская Федерация. Министерство финансов. Положение по бухгалтерскому учёту «Учёт материально-производственных запасов» ПБУ 5/01 : утв. приказом Минфина России от 26 марта 2006 г. №156н // Российская газета. – 2007. – 2 окт. – С. 5. ↑

-

Российская Федерация. Законы. О бухгалтерском учёте : федер. закон от 21 ноября 1996 г. № 129-ФЗ // Российская газета. – 1996. – 28 ноября. – С. 4. ↑

-

Сергеев Д.В. Прогнозирование финансовых показателей в системе управленческого учета предприятия // Бух. учет. - 2008. - N 15. - С.59. ↑

-

Российская Федерация. Министерство финансов. Об утверждении положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 : приказ Минфина России от 6 мая 1999 г. № ЗЗн [(в ред. Приказа Минфина РФот 30.12.1999 № 107н)] // Осн. документы бух. учета. – М. : ПРИОР, 2000. – С. 80-85. ↑

-

Российская Федерация. Законы. Трудовой кодекс Российской Федерации : федер. закон от 30.12.2001 г. №197-ФЗ. ↑

-

Российская Федерация. Законы. Трудовой кодекс Российской Федерации : федер. закон от 30.12.2001 г. №197-ФЗ. ↑

-

Российская Федерация. Законы. Налоговый Кодекс РФ. Части первая и вторая. – М.: Эксмо, 2008. – 221 с. ↑

-

Российская Федерация. Законы. О бухгалтерском учёте : федер. закон от 21 ноября 1996 г. № 129-ФЗ // Российская газета. – 1996. – 28 ноября. – С. 4. ↑

-

Российская Федерация. Законы. Налоговый Кодекс РФ. Части первая и вторая. – М.: Эксмо, 2008. – 232 с. ↑

-

Российская Федерация. Законы. Налоговый Кодекс РФ. Части первая и вторая. – М.: Эксмо, 2008. – 123 с. ↑

-

Российская Федерация. Конституция (1993). Конституция Российской Федерации : офиц. текст. – М. : Маркетинг, 2008. – 22 с. ↑

-

Российская Федерация. Законы. Налоговый Кодекс РФ. Части первая и вторая. – М.: Эксмо, 2008. – 123 с. ↑

-

Российская Федерация. Законы. Гражданский кодекс Российской Федерации : офиц. текст. – М. : Экзамен, 2008. – 212 с. ↑

- Особенности бухгалтерского и налогового учета основных средств

- Учет безналичных денежных средств

- Отличительные черты систем поддержки принятия решений

- Библиотека (диаграмма классов)

- Нейронные сети

- Библиотека (анализ предметной области)

- «Влияние информационных технологий на развитие систем поддержки принятия решений»

- Решение задачи на кредитоспособность клиента

- Исследование структуры предоставляющих потребительские услуги сущностей на примере библиотеки»

- Системы исчисления чисел, реализация перевода из одной системы в другую на С++

- Налог на доходы физических лиц

- Анализ эффективности инвестиций в расширение производства (на примере ОАО «АГК»)