Учетная политика для целей налогообложения: цель, задачи, формирование, применение (Теоретические основы формирования учётной политики)

Содержание:

Введение

С переходом к рыночным отношениям изменились подходы к постановке бухгалтерского учета в организациях. От жесткой регламентации учетного процесса со стороны государства в прошлом в настоящее время перешли к разумному сочетанию государственного регулирования и самостоятельности организаций в постановке бухгалтерского учета. Сущность новых подходов к постановке бухгалтерского учета заключается в основном в том, что на основе установленных государством общих правил бухгалтерского учета организации самостоятельно разрабатывают учетную политику для решения поставленных перед учетом задач.

Общепризнанно, что бухгалтерский учет на предприятии должен осуществляться по определенным правилам. Проблема заключается в установлении такой совокупности правил, реализация которых обеспечила бы максимальный эффект от ведения учета.

Следует отметить, что значение учетной политики недооценивается многими организациями, в которых к разработке учетной политики относятся формально, не изучают последствия применения тех или иных ее элементов.

Между тем выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов на прибыль, добавленную стоимость и имущество, показателей финансового состояния организации. Следовательно, учетная политика организации является важным средством формирования величины основных показателей деятельности организации, налогового планирования, ценовой политики. Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации за различные периоды и тем более сравнительный анализ различных организаций.

Бухгалтера должны формировать учетную политику и для целей налогообложения, в методологических аспектах учетной политики рассматривается как учетная политика для целей бухгалтерского учета, так и учетная политика для целей налогообложения.

На больших предприятиях выделяют специальный отдел, который занимается учетной политикой для целей налогообложения, но в небольших организациях такой возможности нет, поэтому, чтобы облегчить работу бухгалтера, здесь рассмотрены возможности совмещения учетной политики для целей налогообложения и целей бухгалтерского учета.

Предприятия часто подвергаются проверкам вышестоящих организаций, налоговых органов, аудиторских фирм. При этом можно сказать, что одним из основных документов, подвергающихся первоочередной проверке, является принятая учетная политика предприятия.

Соответственно, выбранную тему курсовой работы можно признать актуальной.

Можно поставить следующую цель работы — рассмотреть сущности учетной политики предприятия для целей налогообложения.

На основе данной цели можно выделить следующие задачи:

— изучить общее понятие учётной политики;

— рассмотреть значение учётной политики для налогового учёта;

— исследовать методологические основы формирования налоговой политики для целей налогового учёта;

— описать оптимизационные аспекты учётной политики для целей налогового учёта.

Предметом работы являются правовые нормы российского законодательства, регулирующие формирование учётной политики для целей налогового учёта, теоретические и практические положения, касающиеся его осуществления.

Теоретическую основу работы составляют учебная литература и научные публикации. Особо хотелось бы выделить таких авторов как Никонова И.Ю., Эскерова А.М., Сулейманова А.Р., Никитина О.Г. и др.

Курсовая работа состоит из введения, 2 глав, состоящих из 4 параграфов, заключения и библиографического списка.

Глава 1. Теоретические основы формирования учётной политики

1.1. Понятие учетной политики

На современном этапе в учете значительная роль отводится учетной политике, это связано с тем, что она является средством поддержания порядка и регулирования бухгалтерского учета в организации, значимым доказательством в судебных спорах, инструментом управления финансовыми результатами, а также оптимизации налогообложения. Состоящая из множества взаимодействующих между собой элементов, грамотно подготовленная учетная политика позволяет обеспечить необходимой информацией всех заинтересованных пользователей и эффективность деятельности организации[1].

Возможность использования предприятиями учетной политики появилась в отечественной практике не так давно. Заимствовано понятие «учетная политика» из западной практики в результате перевода словосочетания «accounting policies», используемого в международных стандартах. В международных стандартах возможность выбора способов учета законодательно была закреплена в 1975 году с принятием МСФО (LAS) 1 «Представление финансовой отчетности», в котором дается следующее определение «учетная политика – это конкретные принципы, основы, условия, правила и практика, принятые компанией для подготовки и составления финансовой отчетности»[2].

В нормативных актах по бухгалтерскому учету термин «учетная политика» впервые появился в Положении о бухгалтерском учете и отчетности в Российской Федерации, утвержденном приказом Минфина РФ от 20.03.1992 г. № 10[3]. В Положении, говорилось, что предприятие при ведении бухгалтерского учета должно соблюдать в течение отчетного года принятую учетную политику (методику). На первоначальном этапе учетная политика давала право выбора только одного из двух существующих методов определения выручки от реализации продукции (работ, услуг) – «по оплате» или «по отгрузке».

В 1996 г. содержание учетной политики, порядок ее применения и изменения были закреплены в подп. 3, 4 ст. 6 Федерального закона «О бухгалтерском учете» от 21.11.1996 г. № 129-ФЗ. В п. 3 ст. 5 закона говорится: организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику исходя из своей структуры, отрасли и других особенностей деятельности. Бухгалтерский учет стал существовать в тесной взаимосвязи с учетной политикой[4].

В марте 1998 г. Постановлением Правительства РФ была разработана Программа реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности (МСФО). В процессе ее исполнения появились новые положения по бухгалтерскому учету, повлиявшие на содержание учетной политики. Так, вместо ранее существовавших двух методов определения выручки от реализации продукции (по оплате или по отгрузке), учетная политика стала давать бухгалтерам право выбора одного из нескольких допустимых законодательными актами способов учета и многих других объектов. Например, амортизация основных средств могла начисляться одним из четырех существующих методов, коммерческие и управленческие расходы могли признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности или путем распределения и др.

Изложенные в ПБУ 1/98 подходы к формированию учетной политики соответствовали международным принципам, изложенным в МСФО 1 «Представление финансовой отчетности». Главный принцип учетной политики согласно международным стандартам состоит в выборе методов, не противоречащих применяемым МСФО и ПКИ. ПБУ 1/98 содержит положения, основанные на таких международных принципах, как принцип начисления, раскрытия учетной политики в составе финансовой отчетности, принцип непрерывности деятельности. В ПБУ 1/98 было дано понятие учетной политики, установлен состав, формирование, раскрытие, порядок изменения и назначение учетной политики. В понятие бухгалтерского учета изменений не вносилось.

Начиная с 2008 года и до настоящего времени действует ПБУ 1/2008 «Учетная политика организации», утвержденное приказом Минфина России от 06.10.2008 г. № 106н. Данное положение разработано с учетом МСФО 8 «Учетная политика, изменения в бухгалтерских расчетах и ошибки» (вступил в силу 01.01.2005 г.). Принятое ПБУ 1/08 было уточнено и дополнено, но существенных изменений по сравнению с ПБУ 1/98 не произошло. Понятие «учетная политика» в данных нормативных актах тождественно. За период реформирования не претерпели изменения допущения, используемые при формировании учётной политики организации, к которым относятся[5]:

— допущение имущественной обособленности: активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций;

— допущение непрерывности деятельности: организация будет продолжать свою деятельность в обозримом будущем, и у неё отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке;

— допущение последовательности применения учетной политики от одного отчётного года к другому;

— допущение временной определенности фактов хозяйственной деятельности: факты хозяйственной деятельности организации относятся к тому отчётному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Аналогичные требования содержатся и в ст. 8 принятого в 2011 году нового ФЗ «О бухгалтерском учёте» № 402-ФЗ. В соответствии с ним, совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику.

Почти не изменились требования, предъявляемые к качеству информации, формируемой в бухгалтерском учете в результате применения учетной политики организации (в ПБУ 1/98 по сравнению с ПБУ 1/94 добавлено требование своевременности).

Наряду с ПБУ 1/08 формирование учетной политики организации в отечественной практике осуществляется в соответствии с нормативными документами, имеющими разный статус. Учетная политика является частью системы нормативного регулирования бухгалтерского учета, а именно важнейшим документом четвертого уровня этой системы[6]. Грамотно и корректно составленная учетная политика может восполнить существующие пробелы в нормативных документах и являться весомым доказательством при решении спорных ситуаций, в том числе и в судебных разбирательствах.

1.2. Значение учётной политики для налогового учёта

В тот же самый период, когда осуществлялось реформирование бухгалтерского учета, происходило и становление налоговой системы (с 1991– 1992 гг.)[7]. Возникновение и развитие налогового учета произошло в связи с возрастающей ролью государства в экономической сфере жизнедеятельности общества, под воздействием различных экономических и политических факторов. К этому времени появились частные собственники, предприниматели, возникла необходимость собирать с них налоги, контролировать их деятельность, началось движение российской экономики к рынку.

В 2001 г. с вступлением в силу гл. 21 «Налог на добавленную стоимость» НК РФ в налоговом законодательстве появилось понятие «учетная политика для целей налогообложения», но значение этого понятия не было раскрыто. Основные положения, регламентирующие применение учетной политики в целях налогообложения, были изложены в п. 12 ст. 167 НК РФ[8].

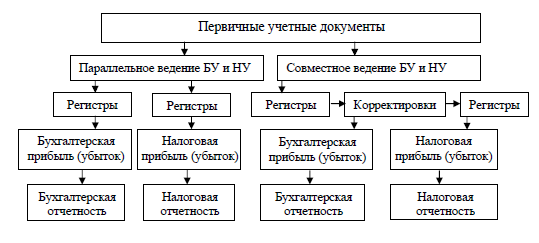

Утвердив в 2001 г. гл. 21 «Налог на добавленную стоимость» в Налоговом кодексе РФ, законодатели, наряду с налоговым учетом, нормативно обособили налоговый учет от бухгалтерского учета, что является, с одной стороны, позитивным, а с другой – негативным моментом. Увеличение издержек на ведение налогового учета, составление и представление отдельной налоговой отчетности является трудозатратой негативной стороной, а позитивная заключается в освобождении бухгалтерского учета от службы налоговым целям. Таким образом, у бухгалтеров возникла обязанность по формированию учетной политики как для целей бухгалтерского учета, так и для целей налогообложения, что привело к возникновению двух вариантов ведения налогового учета: параллельно с бухгалтерским учетом и совместно с бухгалтерским учетом. Существующие варианты ведения налогового учета можно представить в виде схемы (рис. 1)[9].

Вариант совместного ведения бухгалтерского и налогового учета получил законное обоснование с внесением Федеральным законом от 29.05.2002 г. № 57-ФЗ изменений в гл. 25 и ст. 313 НК РФ: «если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета». Данный вариант ведения учета наименее трудоемок, не требует значительных затрат времени и денежных средств, а также наиболее гибок применительно к условиям постоянно меняющегося налогового законодательства[10].

Рис. 1. Варианты ведения налогового учета

Вариант параллельного ведения бухгалтерского и налогового учета возможен преимущественно в системе компьютерной обработки данных. В настоящее время на рынке программных продуктов предлагаются системы налогового учета, адаптируемые для конкретных предприятий. При внедрении программ компьютерного учета изначально должно быть проведено обследование системы бухгалтерского учета и учетной политики экономического субъекта. Рассмотрев сходства и различия в бухгалтерском и налоговом учетах, а также задачи оптимизации налогообложения разрабатываются концепция налогового учета и учетная политика для целей налогообложения, которые служат основанием для разработки стандарта налогового учета, являющегося техническим заданием для внедрения выбранного программного продукта. Осуществление этого варианта требует значительных затрат времени и денежных средств[11].

Учетные записи стали использоваться в качестве аргумента в судебных разбирательствах, в результате необходимость ведения налогового учета была закреплена на законодательном уровне.

Определение учетной политики для целей налогообложения появилось в 2007 г. в п. 2 ст. 11 НК РФ. «Учетная политика для целей налогообложения – выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика»[12].

Налоговый кодекс РФ не устанавливает единые нормы учетной политики касаемо всех налогов, он представляет налогоплательщику возможность выбора методов ведения налогового учёта, с помощью учётной политики. Фраза «выбранная совокупность допускаемых способов», означает необходимость раскрытия в учетной политике позиции налогоплательщика, по нормам, оставляющим за ним право выбора. Однако учетная политика не должна ограничиваться только этим. Организация может выработать свой подход, прописанный в учетной политике по вопросам, в отношении которых в налоговом законодательстве содержатся противоречия и неясности; установлены только общие нормы, а не конкретные способы формирования налоговой базы и ведения налогового учета; исчисления налогов; отсутствуют понятия, термины и возникает необходимость их заимствования из области права, в которых они определены.

Подводя итог изложенному в главе, можно сделать следующие выводы.

На современном этапе в учете значительная роль отводится учетной политике, это связано с тем, что она является средством поддержания порядка и регулирования бухгалтерского учета в организации, значимым доказательством в судебных спорах, инструментом управления финансовыми результатами, а также оптимизации налогообложения.

Учетная политика – это конкретные принципы, основы, условия, правила и практика, принятые компанией для подготовки и составления финансовой отчетности.

Учетная политика является частью системы нормативного регулирования бухгалтерского учета, а именно важнейшим документом четвертого уровня этой системы. Грамотно и корректно составленная учетная политика может восполнить существующие пробелы в нормативных документах и являться весомым доказательством при решении спорных ситуаций, в том числе и в судебных разбирательствах.

Учетной политикой определяются не только организация и методика бухгалтерского учета, но и утверждаются мероприятия по оптимизации хозяйственной деятельности. Можно выбрать из всей совокупности вариантов учета объектов бухгалтерского учета те, которые могут привести к формированию желаемого финансового результата, величины активов и обязательств, представляемых в отчетности.

Грамотно изложенные в налоговой учетной политике не урегулированные законодательством положения, помогут налогоплательщику минимизировать его налоговые риски. Следовательно, чем точнее и правильнее будет составлен этот документ, тем более защищенной будет компания при возникновении налоговых споров. С помощью налоговой учетной политики можно управлять доходами и расходами организации, величиной налогооблагаемой прибыли. Таким образом, для учетной политики в целях налогообложения характерны: закрепление на законодательном уровне, выбор совокупности способов учета объектов, оптимизация налоговой базы для исчисления налогов.

Глава 2. Практические рекомендации по формированию учётной политики для целей налогового учёта

2.1. Основы методологии формирования налоговой учётной политики

Налоговая учетная политика раскрывает вопросы, касающиеся порядка исчисления и уплаты налогов. Также, как и бухгалтерская учетная политика, она вводится приказом руководителя. Основное отличие заключается в том, что в налоговом законодательстве отсутствует нормативный акт, непосредственно регулирующий порядок формирования, представления и применения налоговой учетной политики. Следует отметить, что и понятие «учетная политика для целей налогообложения» с 1 января 2007 г. было закреплено в налоговом законодательстве. В соответствии с п. 2 ст. 11 НК РФ учетная политика для целей налогообложения представляет собой выбранную налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки, распределения, и учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.

Налоговая учетная политика формируется исходя из требований к раскрытию определенной информации установленных НК РФ, опираясь на которые можно выделить необходимые составляющие ее структуры. Среди основных требований, предъявляемых к учетной политике для целей налогообложения, можно выделить[13]:

— налоговая учетная политика должна формироваться исходя из установленных принципов (полнота, последовательность применения норм и правил налогового учета, достоверность, имущественная обособленность, непрерывность деятельности и т.д.), что позволит своевременно обеспечивать информацией заинтересованных пользователей о правильности, полноте и своевременности исчисления и уплаты в бюджет налоговых платежей;

— применяться налоговая учетная политика должна последовательно из года в год с момента создания организации и до прекращения ее деятельности, по мере необходимости вносятся уточнения и дополнения;

— в налоговом законодательстве отсутствует требование о предъявлении учетной политики в налоговые органы, однако они вправе потребовать у организации копию налоговой политики (п. 1 ст. 93 НК РФ), в случае не предоставления в десятидневный срок предусмотрена административная ответственность (п. 3 ст. 93 НК РФ);

— структура налоговой учетной политики должна содержать элементы, предусмотренные налоговым законодательством;

— по каждому конкретному элементу производится выбор одного из нескольких методов, допускаемых в налоговом законодательстве. При отсутствии методов определения налоговой базы, исчисления и уплаты налогов, организацией самостоятельно разрабатывается соответствующий метод, на основании общеустановленных принципов налогообложения и бухгалтерских законодательных актов[14];

— формируется учетная политика для целей налогообложения в виде отдельного документа с учетом существующих правил и утверждается на основании приказа или распоряжения руководителя организации;

— по вновь созданным организациям учетная политика применяется со дня ее создания. В функционирующих организациях (в том числе имеющих филиалы и представительства) методы определения налоговой базы, исчисления и уплаты налоговых платежей, установленные в учетной политике, применяются с первого января года, следующего за годом утверждения соответствующего документа;

— при необходимости возможно изменение учетной политики:

1) в случае изменения применяемых методов налогового учета — для целей НДС с начала нового календарного года, для целей других налогов с начала нового налогового периода;

2) в случае изменений в налоговом законодательстве — не ранее вступления в силу изменений в соответствующих законодательных актах.

Обязательные элементы налоговой учетной политики не содержат пунктов о документах, поскольку в соответствии с НК РФ можно использовать первичные документы, утвержденные учетной политикой для целей бухгалтерского учета. При этом используемые бухгалтерские первичные документы должны быть дополнены необходимыми для налогового учета реквизитами. Возможно использование самостоятельно разработанных таблиц, главное, чтобы структура документооборота была удобна для организации и позволяла в установленные законодательством сроки формировать налоговые декларации[15]. По некоторым видам налогов учетные данные нужно дополнить сведениями, отсутствующими в бухгалтерском учете, например, это касается внереализационных доходов и расходов. Существенным отличием между бухгалтерской и налоговой учетной политикой, приводящим к возникновению различий в учете и показателях отчетности, является количество возможных вариантов отражения хозяйственных операций, как правило, в налоговом учете их предлагается не более двух. На основании имеющейся многовариантности в учете, организации могут использовать налоговую учетную политику с целью налоговой оптимизации, легальной минимизации налоговых платежей. Грамотно составленная учетная политика для целей налогообложения позволит отстоять интересы налогоплательщика перед налоговыми органами при налоговых проверках и при необходимости в суде.

Если у предприятия имеются обособленные подразделения нужно перечислить, какие из них являются уполномоченными представителями организации и могут самостоятельно исчислять налоговую базу, уплачивать налоги и предоставлять налоговые декларации по месту их нахождения.

Исходя из того, что элементы, определяющие структуру учетной политики для целей налогообложения закреплены в НК РФ, она должна формироваться на основании глав: 21«Налог на добавленную стоимость» (ст. 167 НК РФ); 25 «Налог на прибыль организаций» (ст. 313 НК РФ); 26 «Налог на добычу полезных ископаемых» (ст. 339 НК РФ).

Однако некоторые авторы предлагают группировку элементов учетной политики, подразделяя их на три группы: основную, специальную и дополнительную. Основная группа включает элементы учетной политики, предусмотренные в обязательном порядке налоговым законодательством. Специальная группа необходима налогоплательщикам, осуществляющим определенные виды деятельности с отличительными признаками от общей системы налогообложения. К дополнительной группе относятся необязательные элементы, включающие альтернативу в выборе одного из нескольких имеющихся вариантов и возможность установления иных правил, не противоречащих НК РФ[16].

Представляется, что структура учетной политики для целей налогового учета должна состоять из таких элементов как организационно-технические, методические и оптимизационные. Это позволит рационально уставить порядок распределения обязанностей между структурными подразделениями и исполнителями, выявить направления анализа и прогнозирования результатов деятельности, повысить ее эффективность и оптимизировать налогообложение.

Методический аспект формирования учетной политики является наиболее главным и обширным разделом, в котором определяется выбор существенных способов ведения налогового учета, влияющих на правильность формирования налогов и их представление в налоговых декларациях. Наибольшая часть элементов учетной политики касается налога на прибыль. В связи с этим говоря об оптимизации учетной политики организации для целей налогообложения нужно, прежде всего, рассматривать оптимизацию расчетов с бюджетом по налогу на прибыль. Обеспечить минимизацию налогооблагаемой прибыли можно выбрав способы (предусмотренные налоговым законодательством), позволяющие получить минимально допустимую оценку составляющих доходов и расходов.

2.2. Оптимизационные аспекты учетной политики в целях налогообложения

Расчеты с бюджетом по налогам в современных рыночных условиях являются важным и сложным участком в организации налогового учета. Следует правильно и грамотно составить учетную политику для целей бухгалтерского и налогового учета, определить совокупность применяемых элементов, которые могут оказать необходимое влияние на размер налоговых обязательств организации. Квалифицированный подход к организации учета, а также внутреннего контроля и анализа налоговой нагрузки являются значимыми для деятельности любой организации. При рассмотрении вопроса учетной политики, нужно отметить, что учетная политика встраивается в систему налогового планирования[17].

Нет однозначного толкования понятия налогового планирования. Не претендуя на исчерпывающее изложение всех имеющихся в экономической литературе определений налогового планирования, приведем некоторые из них.

Многие экономисты привязывают термины налогового планирования и налоговой оптимизации к более сложной системе – финансового и налогового менеджмента. Так, считается, что налоговое планирование является одним из важнейших инструментов корпоративного налогового менеджмента, позволяет управлять налоговыми потоками, одновременно отвечая требованию соблюдения законодательства о налогах и сборах и целям максимально возможной оптимизации обязательных платежей.

В привязке к правовому аспекту различные экономисты сводят налоговое планирование к законодательным способам и приемам по снижению налоговых выплат[18].

Налоговое планирование – это легальный путь уменьшения налоговых обязательств, основанный на использовании возможностей, предоставленных налоговым законодательством, путем корректировки своей хозяйственной деятельности и методов ведения бухгалтерского учета. Также к налоговому планированию относится использование учетной и амортизационной политики предприятия, льготы по налогу и законные вычеты из налогооблагаемой базы и другие установленные законом методы для оптимизации налоговых обязательств.

Существуют и радикальные мнения в плане того, что налоговое планирование и оптимизация выступают криминальным явлением. С подобным мнением нельзя согласиться, поскольку изначально понятие налоговой оптимизации не предполагает нарушение законодательства со стороны хозяйствующего субъекта[19].

Таким образом, многие авторы сводят налоговое планирование к минимизации налоговых обязательств и к налоговой оптимизации. Налоговая минимизация – это максимальное снижение всех налогов, а налоговая оптимизация – это процесс, связанный с достижением определенных пропорций всех аспектов деятельности хозяйствующего субъекта в целом, осуществляемых им сделок и проектов.

Налоговое планирование на уровне хозяйствующего субъекта – это неотъемлемая часть управления его финансово-хозяйственной деятельностью в рамках единой стратегии его экономического развития, представляющая собой процесс системного использования оптимальных законных налоговых способов и методов для установления желаемого будущего финансового состояния объекта в условиях ограниченности ресурсов и возможности их альтернативного использования. При этом в понятие будущего финансового состояния кроме общепринятых в настоящее время показателей целесообразно также включать уровень налогового бремени[20].

Действительно, налоговое планирование — целенаправленная деятельность налогоплательщика по законному снижению налоговых платежей, с целью повышения эффективности хозяйственной деятельности. Любое сокращение налогов позволяет предприятию сохранять средства в обороте и повышать эффективность его работы. Отсюда сделаем важный вывод: налоговое планирование осуществляется не просто ради уменьшения налогов как таковых, а с целью повышения эффективности текущей и инвестиционной деятельности налогоплательщика.

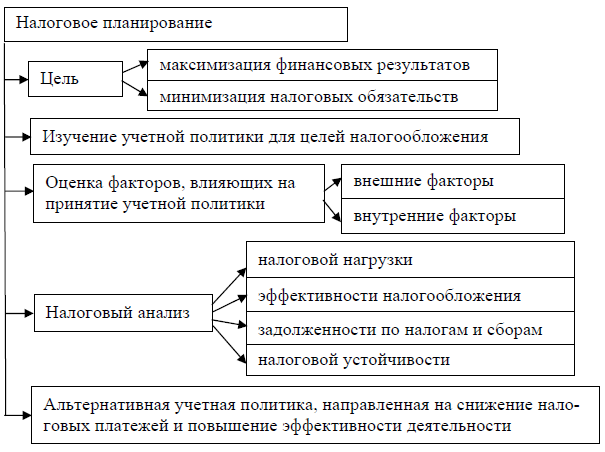

Таким образом, налоговое планирование, представляет собой трудоемкий и сложный процесс, требующий знаний в области права, бухгалтерского, налогового учета и анализа, основная задача которого состоит в максимизации финансовых результатов организации и при этом минимизации налоговых обязательств.

Осуществляется налоговое планирование в несколько этапов, которые в части текущего планирования можно представить следующим образом (рис. 2)[21].

Методологически построение системы налогового планирования начинается с определения стратегических целей развития организации и стратегии в области налогообложения. Анализ внешних и внутренних факторов проводится с целью установить факторы, представляющие угрозу для налоговой стратегии предприятия. Если на внешние факторы (возможные изменения налогового законодательства, общей экономической ситуации на рынке) воздействовать нельзя, но можно учесть при составлении будущей учетной политики, то внутренние факторы (налоговое поле, льготы, налоговый календарь, применяемые сделки, правильное оформление документов) поддаются воздействию менеджмента организации.

Рис. 2. Этапы осуществления текущего налогового планирования

Для налогового анализа организации необходимо сформировать систему показателей, которые будут характеризовать налоговую нагрузку, эффективность налогообложения, позволят определять налоговую устойчивость и приемлемый уровень задолженности по налогам и сборам[22]. Основным индикатором налоговой устойчивости при изменении в налоговой системе является уровень изменения показателей налоговой нагрузки, при этом налоговая устойчивость находится в обратной зависимости от снижения либо роста налоговой нагрузки.

Глубокий анализ особенностей деятельности организации, изменений и (или) появлений новых фактов хозяйственной жизни, сложившейся налоговой нагрузки, действующей учетной политики, изменений налогового законодательства, позволяет наметить шаги реализации выбранной стратегии.

Одним из важнейших этапов налогового планирования на предприятии является учетная политика как для целей бухгалтерского, так и для целей налогообложения[23].

В соответствии с п. 2 ст. 11 НК РФ учетная политика для целей налогообложения – это выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика. В отличие от бухгалтерского учета в налоговом законодательстве нет специального документа, который бы регулировал вопросы формирования учетной политики в целях налогообложения. Требования к учетной политике содержатся в гл. 21, 25, 26 НК РФ. Делегирование нормотворческих функций на уровень налогоплательщика позволяет закрепить те способы определения необходимых для целей налогообложения показателей финансово-хозяйственной деятельности, которые позволят снизить или оптимизировать налоговую нагрузку[24].

Утвердить бухгалтерскую и налоговую учетную политику можно единым приказом, либо двумя отдельными документами.

Одним из обязательных элементов учетной политики является разработка порядка контроля за хозяйственными операциями. Контроль соответствия осуществляемых организацией хозяйственных операций рассматривается с позиции их соответствия нормам законодательства Российской Федерации, экономической целесообразности, а также соответствия требованиям и правилам бухгалтерского учета. При разработке порядка контроля организация должна определить круг ответственных лиц, контрольные действия, точки контроля за этапами обработки учетной информации.

Второй раздел учетной политики – методический, должен содержать совокупность способов ведения бухгалтерского учета организации с учетом особенностей деятельности. В данном разделе должны быть отражены способы учета хозяйственных операций, имеющих место в деятельности организации, способы оценки активов и обязательств. Здесь же найдут отражение способы учета фактов хозяйственной жизни в связи с отсутствием соответствующих норм в законодательстве или при наличии противоречивости существующего законодательства. Выбирая или разрабатывая способы учета, организация должна придерживаться требований формирования учетной политики: полноты, своевременности, осмотрительности, приоритета содержания перед формой, непротиворечивости, рациональности[25].

Рассмотренный порядок формирования учетной политики можно применить и при разработке учетной политики для целей налогообложения. Организационно-техническая составляющая учетной политики будет отражать способ организации учетной работы, технику и формы ведения и контроля налогового учета. В методическом разделе учетной политики определить те способы (методы), по которым налоговым законодательством предусмотрена вариантность способов или существует противоречивость в нормах законодательства, или нормы налогового законодательства отсутствуют. Это поможет избежать многих конфликтов с налоговой инспекцией, так как учетная политика – это норма права, и закрепленные в ней положения могут прояснять содержание нормы.

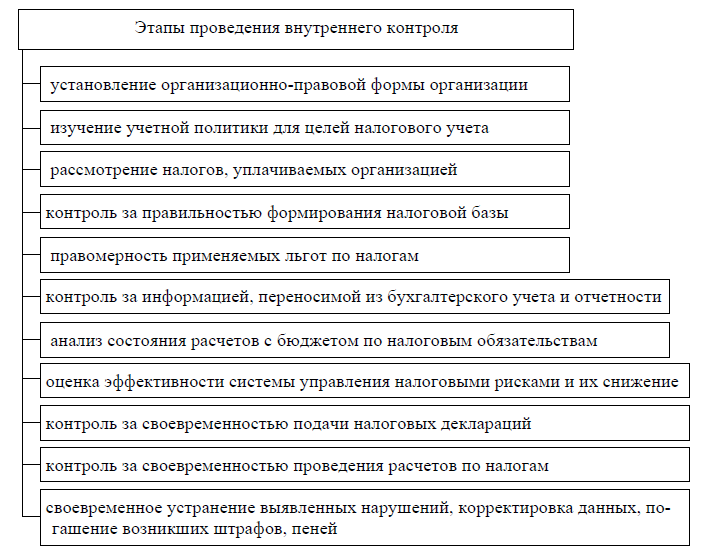

Хотелось бы остановиться на важной составляющей организационно- технического раздела учетной политики в целях налогообложения – внутреннем налоговом контроле. Внутренний налоговый контроль – это часть системы внутреннего контроля предприятия. Он будет направлен на показатели, формируемые в налоговом учете, их отражении в учете и отчетности, как бухгалтерской, так и налоговой. Что касается элементов системы внутреннего контроля, представляется, что они соответствуют положениям стандарта по аудиту ФПСАД № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности» и международного стандарта аудита МСА 400 «Оценка рисков и внутренний контроль»[26].

Осуществление внутреннего контроля в части налогообложения позволит снизить риск возникновения ошибок в налоговых расчетах и избежать расходов в виде штрафов и пеней из-за нарушения налогового законодательства, выявить резервы по снижению налоговых обязательств и избежать налоговых рисков.

Требования к системе внутреннего контроля и порядок его проведения не прописан в законодательных актах. В связи с этим внутренний контроль можно сопоставить с финансовым контролем, включающим в себя контрольно-ревизионные мероприятия, осуществляемые уполномоченными работниками. Этапы проведения внутреннего контроля в части налогообложения могут включать мероприятия, представленные на рис. 3[27].

Для осуществления мониторинга эффективности внутреннего налогового контроля предлагается использование коэффициента эффективности контроля по результатам внутренней проверки:

где Нд — сумма налоговых платежей, начисленная организацией при действующей системе; Нвк – суммы налоговых платежей, планируемые после проведения внутреннего контроля; В – выручка за период.

Рис. 3. Этапы осуществления внутреннего контроля в части налогообложения

Разница между налоговыми платежами, начисленными организацией при действующей учетной политике в целях налогообложения и после проведения внутреннего контроля, может быть положительной, и в этом случае можно говорить о там, что внутренний контроль позволяет уменьшить сумму налоговых платежей, если же отрицательной, то это приведет к доначислению налоговых платежей[28]. Своевременно выявленные в результате проведения внутреннего контроля обязательства, внесенные в бюджет, помогут избежать пеней и штрафных санкций. Сравнение коэффициентов эффективности контроля в динамике показывает выгоду, которую предприятие получит в результате проведения внутреннего контроля на предприятии.

В учетную политику могут вноситься изменения. Изменение учетной политики для целей бухгалтерского учета возможно в трех случаях: изменение законодательства о бухгалтерском учете; разработка (выбор) нового способа ведения бухгалтерского учета, приводящего к повышению качества информации об объекте учета; существенное изменение условий хозяйствования. Для изменения принятой налоговой учетной политики (по аналогии с бухгалтерским учетом) необходимо возникновение одного из следующих обстоятельств: изменение применяемых методов учета; существенное изменение условий деятельности организации; изменение законодательства о налогах и сборах[29].

Вопросы изменения учетной политики должны найти отражение в особом (отдельном) разделе приказа об учетной политике. Когда речь идет о расходах предприятия, связанных с налогообложением, выделение самостоятельного раздела учетной политики, где будут отражены новые способы учета (более достоверные и менее трудоемкие), влияние изменений учетной политики на показатели налоговой нагрузки, финансовое положение организации, финансовые результаты ее деятельности, безусловно, имеет практическое значение.

Подводя итог изложенному в главе, можно сделать следующие выводы.

Налоговая учетная политика раскрывает вопросы, касающиеся порядка исчисления и уплаты налогов. Также, как и бухгалтерская учетная политика, она вводится приказом руководителя.

Учетная политика для целей налогообложения – это выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика. В отличие от бухгалтерского учета в налоговом законодательстве нет специального документа, который бы регулировал вопросы формирования учетной политики в целях налогообложения. Требования к учетной политике содержатся в гл. 21, 25, 26 НК РФ.

Структура учетной политики для целей налогового учета должна состоять из таких элементов как организационно-технические, методические и оптимизационные. Это позволит рационально уставить порядок распределения обязанностей между структурными подразделениями и исполнителями, выявить направления анализа и прогнозирования результатов деятельности, повысить ее эффективность и оптимизировать налогообложение. Организационно-техническая составляющая учетной политики будет отражать способ организации учетной работы, технику и формы ведения и контроля налогового учета. В методическом разделе учетной политики определить те способы (методы), по которым налоговым законодательством предусмотрена вариантность способов или существует противоречивость в нормах законодательства, или нормы налогового законодательства отсутствуют.

Налоговая политика выступает важным элементом налогового планирования. Налоговое планирование — целенаправленная деятельность налогоплательщика по законному снижению налоговых платежей, с целью повышения эффективности хозяйственной деятельности. Любое сокращение налогов позволяет предприятию сохранять средства в обороте и повышать эффективность его работы.

Учетную политику как инструмент налогового планирования нужно умело использовать для достижения желаемого экономического результата и снижения налоговых затрат.

Заключение

По итогам работы можно сделать следующие выводы.

На современном этапе в учете значительная роль отводится учетной политике, это связано с тем, что она является средством поддержания порядка и регулирования бухгалтерского учета в организации, значимым доказательством в судебных спорах, инструментом управления финансовыми результатами, а также оптимизации налогообложения.

Учетная политика – это конкретные принципы, основы, условия, правила и практика, принятые компанией для подготовки и составления финансовой отчетности.

Учетная политика является частью системы нормативного регулирования бухгалтерского учета, а именно важнейшим документом четвертого уровня этой системы. Грамотно и корректно составленная учетная политика может восполнить существующие пробелы в нормативных документах и являться весомым доказательством при решении спорных ситуаций, в том числе и в судебных разбирательствах.

Учетной политикой определяются не только организация и методика бухгалтерского учета, но и утверждаются мероприятия по оптимизации хозяйственной деятельности. Можно выбрать из всей совокупности вариантов учета объектов бухгалтерского учета те, которые могут привести к формированию желаемого финансового результата, величины активов и обязательств, представляемых в отчетности.

Грамотно изложенные в налоговой учетной политике не урегулированные законодательством положения, помогут налогоплательщику минимизировать его налоговые риски. Следовательно, чем точнее и правильнее будет составлен этот документ, тем более защищенной будет компания при возникновении налоговых споров. С помощью налоговой учетной политики можно управлять доходами и расходами организации, величиной налогооблагаемой прибыли. Таким образом, для учетной политики в целях налогообложения характерны: закрепление на законодательном уровне, выбор совокупности способов учета объектов, оптимизация налоговой базы для исчисления налогов.

Налоговая учетная политика раскрывает вопросы, касающиеся порядка исчисления и уплаты налогов. Также, как и бухгалтерская учетная политика, она вводится приказом руководителя.

Учетная политика для целей налогообложения – это выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика. В отличие от бухгалтерского учета в налоговом законодательстве нет специального документа, который бы регулировал вопросы формирования учетной политики в целях налогообложения. Требования к учетной политике содержатся в гл. 21, 25, 26 НК РФ.

Структура учетной политики для целей налогового учета должна состоять из таких элементов как организационно-технические, методические и оптимизационные. Это позволит рационально уставить порядок распределения обязанностей между структурными подразделениями и исполнителями, выявить направления анализа и прогнозирования результатов деятельности, повысить ее эффективность и оптимизировать налогообложение. Организационно-техническая составляющая учетной политики будет отражать способ организации учетной работы, технику и формы ведения и контроля налогового учета. В методическом разделе учетной политики определить те способы (методы), по которым налоговым законодательством предусмотрена вариантность способов или существует противоречивость в нормах законодательства, или нормы налогового законодательства отсутствуют.

Налоговая политика выступает важным элементом налогового планирования. Налоговое планирование — целенаправленная деятельность налогоплательщика по законному снижению налоговых платежей, с целью повышения эффективности хозяйственной деятельности. Любое сокращение налогов позволяет предприятию сохранять средства в обороте и повышать эффективность его работы.

Учетную политику как инструмент налогового планирования нужно умело использовать для достижения желаемого экономического результата и снижения налоговых затрат.

Библиография

I. Нормативно-правовые акты

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 25.12.2018) // Собрание законодательства РФ. — 1998. — № 31. — Ст. 3824.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 25.12.2018) // Собрание законодательства РФ. — 2000. — № 32. — Ст. 3340.

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 28.11.2018) «О бухгалтерском учете» // Собрание законодательства РФ. — 2011. — № 50. — Ст. 7344.

- Приказ Минфина России от 06.10.2008 № 106н (ред. от 28.04.2017) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») // Бюллетень нормативных актов федеральных органов исполнительной власти. — 2008. — № 44.

II. Научная и учебная литература

- Абанеева К.А. Учетная политика как фактор оптимизации налогового планирования / К.А. Абанеева // Матрица научного познания. — 2018. — № 5. — С. 10-14.

- Абашева Н.С. Учетная политика организации: инструмент налогового планирования на микроуровне и сфера государственного регулирования / Н.С. Абашева // Экономика и управление: проблемы, решения. — 2015. — Т. 1. — № 12. — С. 258-262.

- Бабаева З.Ш. Налоговый учет и отчетность / З.Ш. Бабаева // Актуальные вопросы современной экономики в глобальном мире. — 2018. — № 8. — С. 36-39.

- Бубнова О.Ю. Правовое обеспечение учетной политики организации / О.Ю. Бубнова // Lex Russica. — 2016. — № 9 (118). — С. 37-45.

- Губаева Т.П., Сакаева С.Р. Налоговый учет в системе экономической безопасности управления бизнесом / Т.П. Губаева, С.Р. Сакаева // Вестник Самарской гуманитарной академии. Серия: Экономика. — 2018. — № 1 (21). — С. 48-50.

- Зимина А.Ю., Курбанаева Л.Х. Учетная политика предприятия и порядок ее формирования / А.Ю. Зимина, Л.Х. Курбанаева // Новая наука: От идеи к результату. — 2016. — № 10-1. — С. 79-82.

- Зиновьева Ю.С. Учетная политика как эффективный инструмент системы управления хозяйствующего субъекта / Ю.С. Зиновьева // Наука и образование: хозяйство и экономика; предпринимательство; право и управление. — 2016. — № 2 (69). — С. 96-99.

- Кольчурина О.А., Овчинникова И.В. Учетная политика как инструмент налоговой оптимизации / О.А. Кольчурина, И.В. Овчинникова // Теория и практика современной науки. — 2016. — № 5 (11). — С. 471-474.

- Малинина Л.Ю. Учетная политика: взаимодействие бухгалтерского и налогового учета / Л.Ю. Малинина // Международный журнал гуманитарных и естественных наук. — 2016. — Т. 8. — № 1. — С. 258-261.

- Никитина О.Г. Бухгалтерский и налоговый учет: обособление или сближение / О.Г. Никитина // Научно-аналитический экономический журнал. — 2018. — № 7 (30). — С. 12.

- Никонова И.Ю. Формирование учётной политики для целей бухгалтерского (финансового), налогового и бухгалтерского (управленческого) учёта / И.Ю. Никонова. — Иркутск: Изд-во БГУЭП, 2015. — 116 с.

- Оломская Е.С. Учетная политика для цели налогообложения как основа формирования системы налогового учета коммерческой организации / Е.С. Оломская // Вестник магистратуры. — 2015. — № 5-2 (44). — С. 77-81.

- Полозова А.Н., Нуждин Р.В. Технология формирования учётной политики для целей налогообложения / А.Н. Полозова, Р.В. Нуждин // Сахар. — 2016. — № 6. — С. 47-54.

- Рудь Я.А., Калимуллин Д.М. Учетная политика как инструмент налогового менеджмента / Я.А. Рудь, Д.М. Калимуллин // Проблемы экономики. — 2016. — № 1 (71). — С. 59-60.

- Садченко К.Г. Учетная политика и ее влияние на финансовые результаты / К.Г. Садченко // Теоретические и прикладные аспекты современной науки. — 2015. — № 7-7. — С. 134-138.

- Сулейманова А.Р. Учетная политика как 4 уровень нормативно-правового регулирования. Сравнение МСФО 8 и учетной политики / А.Р. Сулейманова // Экономика и социум. — 2017. — № 6-2 (37). — С. 387-390.

- Сухорукова А.В., Тополова И.С. Влияние учетной политики организации на налоговые обязательства / А.В. Сухорукова, И.С. Тополова // Современные тенденции развития науки и технологий. — 2016. — № 1-10. — С. 125-127.

- Тарасова Л.Н., Никонова И.Ю. Учетная политика организации как инструмент налогового планирования / Л.Н. Тарасова, И.Ю. Никонова // Дискуссия. — 2015. — № 5 (57). — С. 57-66.

- Трошкова С.В. Учетная политика организации как инструмент регулирования налогового учета / С.В. Трошкова // Инновационная экономика и общество. — 2016. — № 4 (14). — С. 67-74.

- Усатова Л.В., Арская Е.В. Налоговый учет: история становления и развития / Л.В. Усатова, Е.В. Арская // Управленческий учет. — 2018. — № 5. — С. 67-71.

- Филиппенков С.И. Учетная политика в нормативных документах / С.И. Филиппенков // Аудит. — 2015. — № 7. — С. 20-28.

- Чогинян Г.Ж., Лесина Т.В. Налоговый учет как элемент обеспечения экономической безопасности предприятия / Г.Ж. Чогинян, Т.В. Лесина // Аллея науки. — 2018. — Т. 4. — № 5 (21). — С. 183-188.

- Чотчаева А.М. Учетная политика в целях бухгалтерского, налогового и управленческого учета: концепция формирования / А.М. Чотчаева // Экономика и предпринимательство. — 2017. — № 5-1 (82). — С. 1119-1126.

- Эскерова А.М. Учетная политика в целях налогового учета / А.М. Эскерова // Актуальные вопросы современной экономики. — 2015. — № 4. — С. 47-50.

-

Садченко К.Г. Учетная политика и ее влияние на финансовые результаты / К.Г. Садченко // Теоретические и прикладные аспекты современной науки. — 2015. — № 7-7. — С. 134-138. ↑

-

Зиновьева Ю.С. Учетная политика как эффективный инструмент системы управления хозяйствующего субъекта / Ю.С. Зиновьева // Наука и образование: хозяйство и экономика; предпринимательство; право и управление. — 2016. — № 2 (69). — С. 96-99. ↑

-

Филиппенков С.И. Учетная политика в нормативных документах / С.И. Филиппенков // Аудит. — 2015. — № 7. — С. 20-28. ↑

-

Зимина А.Ю., Курбанаева Л.Х. Учетная политика предприятия и порядок ее формирования / А.Ю. Зимина, Л.Х. Курбанаева // Новая наука: От идеи к результату. — 2016. — № 10-1. — С. 79-82. ↑

-

Бубнова О.Ю. Правовое обеспечение учетной политики организации / О.Ю. Бубнова // Lex Russica. — 2016. — № 9 (118). — С. 37-45. ↑

-

Сулейманова А.Р. Учетная политика как 4 уровень нормативно-правового регулирования. Сравнение МСФО 8 и учетной политики / А.Р. Сулейманова // Экономика и социум. — 2017. — № 6-2 (37). — С. 387-390. ↑

-

Усатова Л.В., Арская Е.В. Налоговый учет: история становления и развития / Л.В. Усатова, Е.В. Арская // Управленческий учет. — 2018. — № 5. — С. 67-71. ↑

-

Губаева Т.П., Сакаева С.Р. Налоговый учет в системе экономической безопасности управления бизнесом / Т.П. Губаева, С.Р. Сакаева // Вестник Самарской гуманитарной академии. Серия: Экономика. — 2018. — № 1 (21). — С. 48-50. ↑

-

Никонова И.Ю. Формирование учётной политики для целей бухгалтерского (финансового), налогового и бухгалтерского (управленческого) учёта / И.Ю. Никонова. — Иркутск: Изд-во БГУЭП, 2015. — С. 22. ↑

-

Бабаева З.Ш. Налоговый учет и отчетность / З.Ш. Бабаева // Актуальные вопросы современной экономики в глобальном мире. — 2018. — № 8. — С. 36-39. ↑

-

Чогинян Г.Ж., Лесина Т.В. Налоговый учет как элемент обеспечения экономической безопасности предприятия / Г.Ж. Чогинян, Т.В. Лесина // Аллея науки. — 2018. — Т. 4. — № 5 (21). — С. 183-188. ↑

-

Никитина О.Г. Бухгалтерский и налоговый учет: обособление или сближение / О.Г. Никитина // Научно-аналитический экономический журнал. — 2018. — № 7 (30). — С. 12. ↑

-

Оломская Е.С. Учетная политика для цели налогообложения как основа формирования системы налогового учета коммерческой организации / Е.С. Оломская // Вестник магистратуры. — 2015. — № 5-2 (44). — С. 77-81. ↑

-

Тарасова Л.Н., Никонова И.Ю. Учетная политика организации как инструмент налогового планирования / Л.Н. Тарасова, И.Ю. Никонова // Дискуссия. — 2015. — № 5 (57). — С. 57-66. ↑

-

Бубнова О.Ю. Правовое обеспечение учетной политики организации / О.Ю. Бубнова // Lex Russica. — 2016. — № 9 (118). — С. 37-45. ↑

-

Эскерова А.М. Учетная политика в целях налогового учета / А.М. Эскерова // Актуальные вопросы современной экономики. — 2015. — № 4. — С. 47-50. ↑

-

Абанеева К.А. Учетная политика как фактор оптимизации налогового планирования / К.А. Абанеева // Матрица научного познания. — 2018. — № 5. — С. 10-14. ↑

-

Тарасова Л.Н., Никонова И.Ю. Учетная политика организации как инструмент налогового планирования / Л.Н. Тарасова, И.Ю. Никонова // Дискуссия. — 2015. — № 5 (57). — С. 57-66. ↑

-

Абашева Н.С. Учетная политика организации: инструмент налогового планирования на микроуровне и сфера государственного регулирования / Н.С. Абашева // Экономика и управление: проблемы, решения. — 2015. — Т. 1. — № 12. — С. 258-262. ↑

-

Рудь Я.А., Калимуллин Д.М. Учетная политика как инструмент налогового менеджмента / Я.А. Рудь, Д.М. Калимуллин // Проблемы экономики. — 2016. — № 1 (71). — С. 59-60. ↑

-

Никонова И.Ю. Формирование учётной политики для целей бухгалтерского (финансового), налогового и бухгалтерского (управленческого) учёта / И.Ю. Никонова. — Иркутск: Изд-во БГУЭП, 2015. — С. 69. ↑

-

Кольчурина О.А., Овчинникова И.В. Учетная политика как инструмент налоговой оптимизации / О.А. Кольчурина, И.В. Овчинникова // Теория и практика современной науки. — 2016. — № 5 (11). — С. 471-474. ↑

-

Малинина Л.Ю. Учетная политика: взаимодействие бухгалтерского и налогового учета / Л.Ю. Малинина // Международный журнал гуманитарных и естественных наук. — 2016. — Т. 8. — № 1. — С. 258-261. ↑

-

Трошкова С.В. Учетная политика организации как инструмент регулирования налогового учета / С.В. Трошкова // Инновационная экономика и общество. — 2016. — № 4 (14). — С. 67-74. ↑

-

Чотчаева А.М. Учетная политика в целях бухгалтерского, налогового и управленческого учета: концепция формирования / А.М. Чотчаева // Экономика и предпринимательство. — 2017. — № 5-1 (82). — С. 1119-1126. ↑

-

Полозова А.Н., Нуждин Р.В. Технология формирования учётной политики для целей налогообложения / А.Н. Полозова, Р.В. Нуждин // Сахар. — 2016. — № 6. — С. 47-54. ↑

-

Никонова И.Ю. Формирование учётной политики для целей бухгалтерского (финансового), налогового и бухгалтерского (управленческого) учёта / И.Ю. Никонова. — Иркутск: Изд-во БГУЭП, 2015. — С. 72. ↑

-

Сухорукова А.В., Тополова И.С. Влияние учетной политики организации на налоговые обязательства / А.В. Сухорукова, И.С. Тополова // Современные тенденции развития науки и технологий. — 2016. — № 1-10. — С. 125-127. ↑

-

Бубнова О.Ю. Правовое обеспечение учетной политики организации / О.Ю. Бубнова // Lex Russica. — 2016. — № 9 (118). — С. 37-45. ↑

- «Организация страхового дела в РФ» .

- Предмет, метод предпринимательского права и принципы предпринимательского права (Понятие предпринимательского права, Основы предпринимательского права)

- Виды юридических лиц (Понятие юридического лица, его сущность и значение)

- Аудиторская деятельность как вид предпринимательства: общая характеристика (Значение и сущность аудиторской деятельности)

- Договор, виды договоров, правила оформления договоров

- Распределённые системы обработки информации

- Общее понятие о гражданском праве (Общие положения о гражданском праве как отрасли права)

- «Лицензирование отдельных видов предпринимательской деятельности» .

- «Принципы и основания наследования» . .

- «Понятие общей собственности»

- «Заключение сделок»

- «Опекунство (общая характеристика)» .