Учет труда и заработной платы (Понятие "заработная плата")

Содержание:

ВВЕДЕНИЕ

В нашем обществе всегда существовало такое понятие как "заработная плата". У каждого человека есть свой уровень дохода, который зависит от количества получаемой зарплаты. Это характеризует благосостояние и благополучие людей. К сожалению, заработная плата не дается просто так. Чтобы получить её, нужно трудиться. Для этого ведётся учёт труда, который контролирует такой человек, как бухгалтер. Конечно, чтобы работать именно бухгалтером, нужно хорошо и усердно учиться. Ведь высококлассные специалисты обучаются и совершенствуются всю жизнь. Действительно, вести учет труда и заработной платы очень сложно. Наверное, каждый из нас представляет себе, что такое заработная плата. Задумывались ли вы когда-нибудь: почему ваша зарплата именно такая, а не больше или меньше? От чего она зависит? Как изменить её в свою пользу? На все поставленные вопросы можно найти ответы в этой работе.

Я выбрала данную тему, потому что она актуальна всегда. Ведь люди работают и получают за это зарплату. Каждому человеку хочется знать, как устроен процесс бухгалтерского учёта и как именно происходит начисление заработной платы. Наше общество становится все современней, соответственно меняются требования и социальные взгляды. Многие люди ищут работу с более высокой заработной платой, поэтому им следует быть более осведомленными в данной теме, чтобы достичь желаемого. Для этого они могут ознакомиться с представленной мною работой, которая поможет им выбрать подходящую профессию или специальность по достойной заработной плате.

Моя работа направлена на ознакомление с представленным материалом по теме "Учет труда и заработной платы".

Цель работы - повысить уровень знаний людей в области бухгалтерского учёта и заработной платы.

Для реализации поставленной цели были определены следующие задачи:

- Найти всю информацию, относящуюся к теме исследования, которая представлена в научных источниках.

- Выделить основной материал, подходящий содержанию работы.

- Изучить собранные сведения, для дальнейшего их использования.

- Проанализировать полученные данные, чтобы правильно их разместить.

- Представить сделанные выводы в данной работе.

Объектом исследования являются научные издания, в которых присутствует информация по указанному предмету обсуждения.

Предметом исследования является обобщение информации по теме работы.

Теоретическая значимость работы - обогащение знаний населения страны, для дальнейшего распространения её между людьми.

Практическая значимость работы заключается в том, что результаты исследования могут быть использованы как для личного пользования, так и для общественного ознакомления при подготовке к выступлению на данную тему.

Для осуществления выбранной исследовательской работы применены следующие методы исследования:

- Теоретический метод (изучение и обобщение)

- Накопление научного материала

Информацию для данной работы я брала только из официальных источников. Например, одна из книг, представленная в списке использованных источников, была выпущена ЗАО Издательским домом "Питер" (2003 г.). Это надежное и официальное издательство стартовало ещё в начале 90-х годов прошлого века, которое популярно и в настоящее время. Сейчас является лидером на рынке профессиональной литературы. Основными принципами издательства являются достоверность информации, современная подача материала, актуальность тем, профессионализм авторов и высокое качество оформления книг. Кроме этого, я также использовала книги из Университетской библиотеки "Online", размещенной на портале Негосударственного образовательного частного учреждения высшего образования "Московский финансово-промышленный "Университет Университет". Что подтверждает надежность и достоверность выбранной мною литературы.

1. Понятие "заработная плата"

1.1 Что такое заработная плата

Прежде чем начать рассуждение на тему "Учёт труда и заработной платы", нужно понять, что же конкретно означает понятие "заработная плата".

Заработная плата на поверхности экономической жизни выступает как денежное вознаграждение за труд, которое выплачивается работодателем работнику за выполненную работу в соответствии с затратами и результатами труда. В отечественной литературе социалистического периода заработная плата трактовалась как часть национального дохода, которая выделяется государством для удовлетворения личных материальных и духовных потребностей работников и распределяется в соответствии с количеством и качеством затраченного труда. Такое определение заработной платы соответствовало характеру общественно-экономических отношений, командно-административной системе управления экономикой. Переход к рыночной экономике России, безусловно, меняет сущность этой категории. Однако в учебной и научной литературе нет единства мнений в определении этой категории.[1] Выделим основные определения:

- Заработная плата – это цена труда.

- Заработная плата – это цена рабочей силы.

- Заработная плата – это превращенная форма цены и стоимости рабочей силы.

- Заработная плата – это цена трудовых услуг.

- Заработная плата – это плата за аренду рабочей силы, которая используется работодателем в процессе производства товаров и услуг.

- Заработная плата – это цена человеческого капитала, который арендуется работодателем и присваивается в форме процента от инвестиций в образовании и другие сферы формирования квалифицированной рабочей силы.

- Заработная плата – это форма экономической ренты и т. д.

Нетрудно заметить, что определение заработной платы варьируется в зависимости от того, какой товар имеется в виду, когда идет речь о сделке между работодателем и наемным работником на рынке труда (рабочей силы). По мнению авторов книги, наиболее приемлемым является определение заработной платы как цены ресурсов труда. На самом деле, на рынке труда продается и покупается не сам труд как таковой, а ресурс труда, т. е. совокупность физических и умственных способностей работника, который используется в процессе труда. Труд – это процесс, он начинается после того, как работодателем куплена или арендована на определенный срок и используется способность наемного работника к труду. Если бы на рынке продавался сам труд, а заработная плата была бы ценой труда, то исчезла бы основа для извлечения прибыли – главного мотива рыночной экономики. Считаем, что термин «ресурс труда» является синонимом категории «рабочая сила», однако имеет то преимущество, что в обыденном сознании не ассоциируется с личностью работника, которая не может быть в демократическом обществе объектом рыночных сделок. Вместе с тем мы считаем возможным использовать и категорию «цена труда», имея в виду, что речь идёт о цене ресурса труда (рабочей силы).

Итак, в рыночной экономике заработная плата – это прежде всего цена ресурса труда (рабочей силы). Она формируется, как и любая другая цена, в результате взаимодействия спроса и предложения, в данном случае спроса на труд и предложение труда.[2]

Этот вывод был сделан на основе материалов одного источника, но чтобы разобраться в данном вопросе более детально, нужно использовать разные ресурсы. Возьмем материалы из другого источника и рассмотрим ситуацию с другой стороны.

Так, в экономике труда заработная плата рассматривается как один из источников доходов, который работник получает за использование его рабочей силы работодателем.

С точки зрения представителей классической школы экономической мысли (классической политической экономии), заработная плата работников должна различаться соразмерно качеству их трудовой функции и соответствовать прожиточному минимуму. Большинство представителей классической школы экономической мысли, такие как У. Петти, д. Рикардо, Т. Мальтус, А. Смит, Д. Милль связывали заработную плату с прожиточным минимумом. У. Петти был сторонником низкой заработной платы, полагая, что только в этом случае работник будет трудиться достаточно напряженно, а повышение заработной платы поощряет леность рабочих. Д. Рикардо под прожиточным минимумом понимал «естественную» цену услуг труда, которая определяется привычкой и обычаем. Д. Рикардо также утверждал, что продолжительное повышение уровня жизни рабочих невозможно, так как это приведет к росту населения и, следовательно, к падению заработной платы. Поэтому забота об улучшении положения трудящихся, по мнению Д. Рикардо, представляется неактуальной мерой. Предлагая концепцию «закона о народонаселении» (жесткая отрицательная зависимость роста населения от обеспеченности общества продовольственными ресурсами), Т. Мальтус[3] полагал, что заработная плата рабочих должна колебаться вокруг минимального количества средств, необходимых для поддержания физического существования.

А. Смит, хотя и использовал в своей теории термин «прожиточный минимум», но считал, что он определяет низшую границу уровня заработной платы. Смит выделял пять условий, влияющих на уровень заработной платы: приятность или неприятность работы, «дешевизна» и «дороговизна» обучения (квалифицированный и неквалифицированный работник), постоянство или непостоянство занятий (сезонность), большее или меньшее доверие к рабочим, вероятность успеха в выбранном профессиональном занятии. Кроме того, он подчеркивал, что уровень заработной платы зависит от географических и национальных особенностей, уровня экономического развития страны, остроты классовой борьбы.

С точки зрения К. Маркса, заработная плата является денежным выражением стоимости или ценой товара «рабочая сила». Рабочая сила - это особый товар, потребительная стоимость которого (способность к труду) может служить источником новой стоимости (нового товара). Нанимая работника, капиталист оплачивает не стоимость его труда, а только стоимость его рабочей силы. В процесс е производства происходит расходование физической и умственной энергии человека, для восстановления которой необходимы материальные и духовные блага. Стоимость этих благ, обеспечивающих жизнедеятельность рабочего и членов его семьи, и составляет стоимость рабочей силы, которая принимает форму заработной платы. Заработная плата, по определению К. Маркса, есть превращенная форма стоимости и цены рабочей силы. Это превращение состоит в том, что на поверхности рыночных отношений заработная плата выступает как плата за труд, а на самом деле есть цена рабочей силы.

Таким образом, в работах К. Маркса впервые была опровергнута распространенная в то время точка зрения, в соответствии с которой заработная плата - это минимум средств существования работника и членов его семьи. С точки зрения К. Маркса,[4] заработная плата определяется стоимостью средств существования наемного работника и неработающих членов его семьи, а также необходимыми затратами на удовлетворение их культурных запросов.

В экономике заработная плата - это цена труда как фактора производства. Согласно взглядам представителей неоклассического направления в экономической науке (У. Джевонс, К. Менгер, Л. Вальрас, Э. Бем-Баверк, Д. Кларк, А. Маршалл и др.), совокупный продукт формируется из соответствующих величин предельных продуктов производственных факторов, а вклад любого фактора производства, в том числе и труда, должен соответствовать отдаче в виде его предельного продукта. А так как любая единица труда может быть предельной, то ставка заработной платы, необходимая для вовлечения в производство предельной единицы труда, должна быть равна максимальной оплате, на которую пойдет предприниматель для того, чтобы удержать в производственном процессе любую другую единицу труда.

Д. Кларк считал, что распределение доходов в капиталистическом обществе осуществляется на основе принципа: каждый получает доход, равный его предельному вкладу в доход фирмы. Так, наемный работник получает вознаграждение за вложенный им труд, за использование его рабочей силы в процессе производства, а собственник средств производства получает вознаграждение за предоставленные им материальные ресурсы и производственные возможности.

С точки зрения А. Маршалла, найм работников будет осуществляться до тех пор, пока предельная (чистая) стоимость продукта труда будет превышать цену самого труда, что означает регулирование цены спроса на труд предельной производительностью рабочей силы.

У. Джевонс, исходя из того, что интересы рабочего, в конечном счете, совпадают с интересами предпринимателя, считал необходимым участие рабочих в распределении прибыли и владении акциями.[5]

Дж. М. Кейнс выступил с критикой неоклассической теории оплаты труда и обосновал теорию регулируемой заработной платы. В этом процесс е решающую роль он отводил государству и профсоюзам.

Экономическое назначение заработной платы состоит в обеспечении нормального воспроизводства носителя способности к труду - работника. Согласно ст. 129 Трудового кодекса РФ заработная плата - это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества, условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Человек продает свою способность к труду, свою рабочую силу с целью получения дохода, который создаст ему нормальные условия жизнедеятельности, позволит удовлетворить необходимые физиологические потребности и определенный социальный уровень жизни.[6]

Таким образом, в Трудовом кодексе РФ прописано конкретное определение понятия «заработная плата», но существует великое множество трактовок данного определения, все равно каждый человек по-своему воспринимает полученную им информацию.

1.2 Сущность и функции заработной платы

Сущность заработной платы проявляется в ее функциях. В учебной и научной литературе называют различные функции заработной платье

- Воспроизводственную.

- Регулирующую (распределительную).

- Производственно-экономическую (стимулирующую).

К этому перечню мы могли бы добавить ряд других функций, например информационную и политическую. В информационном аспекте заработная плата является своеобразным рыночным сигналом; она дает представление (сигнализирует) об экономических возможностях, финансовом положении той или иной фирмы и о возможностях общества в целом. Размер заработной платы может служить косвенной оценкой потенциальных и фактических возможностей тех или иных работников, удостоверять их социально-экономический статус. Не случайно иногда дают характеристику того или иного работника по размерам получаемых им заработков (работник стоит столько-то рублей, долларов и т. д.).

К числу функций заработной платы можно отнести и политическую. Поясним содержание этой функции примером, заимствованным[7] из труда американского экономиста, нобелевского лауреата п. Самуэльсона. Он писал, что, если повысится цена на кофе, то это не вызовет бурных протестов со стороны потребителей напитка. Но попробуйте понизить заработную плату хотя бы на 5%, это сразу, же приведет в негодование получателей заработной платы. Они будут яростно протестовать против такого снижения оценки их труда, и, в конечном счете эта акция работодателей может взорвать политическую ситуацию, вызвать социальный взрыв. Этот пример характеризует именно политическую функцию заработной платы. Самуэльсон делает вывод, что заработную плату должны изучать не только экономисты, но и социологи, психологи и специалисты других профессий, анализирующих состояние общества.

Хотя функции заработной платы весьма разнообразны и каждая из них отражает ту или иную сторону этой многоплановой социально-экономической категории, к наиболее существенным из них мы бы отнеси три: воспроизводственную, регулирующую и производственно-экономическую (стимулирующую).

Каждой из этих функций соответствует определенный механизм их реализации. Так, механизмом реализации воспроизводственной функции можно назвать маргинализацию уровней заработной платы, т. е. установление предельных уровней заработной платы, прежде всего минимальных размеров оплаты труда.

Механизм реализации регулирующей функции заработной платы - это сегментация уровней заработной платы, т. е. регулирование пропорций (соотношений) в уровнях оплаты труда по сегментам рынка труда: сферам и отраслям экономики, регионам страны, профессионально-квалификационным группам работников.

Механизм реализации производственно-экономической (стимулирующей) функции заработной платы - это всесторонняя дифференциация заработной платы в зависимости от сложности работ, квалификации работников, условий и интенсивности труда, производительности и эффективности труда и его конечных результатов.

Рассмотрим более подробно воспроизводственную функцию заработной платы, поскольку она непосредственно выражает сущность заработной платы и представляется исходной и важнейшей. Если данная функция заработной платы не реализуется, то тем самым исключается возможность эффективной реализации всех других ее функций. Воспроизводственная функция заработной платы заключается, как уже[8] сказано, в обеспечении нормального воспроизводства рабочей силы, которое предполагает не только восстановление работоспособности работников, но и развитие их личности. Для нормального воспроизводства рабочей силы необходимо обеспечить удовлетворение исторически сложившегося на данный период в той или иной стране уровня потребностей, при этом имеются в виду не только материальные, но и социальные и духовные потребности.[9] Наряду с воспроизводственной одной из важнейших функций заработной платы является регулирующая функция. В некоторых учебниках ее называют распределительной, но мы считаем более точным, называть ее регулирующей, поскольку заработная плата оказывает воздействие не только на распределительные процессы в экономике и социальной сфере. Распределительную функцию можно представить как подфункцию регулирующей. Она проявляется, прежде всего, в том, что относительные уровни заработной платы, сложившиеся в том или ином сегменте рынка труда, оказывают воздействие на движение и распределение рабочей силы по таким направлениям, как сфера экономики (материальное и нематериальное производство), отрасли народного хозяйства (промышленность, транспорт, строительство и т. д.), профессия и специальность, регионы, территории стран.

Предложение труда, как правило, возрастает там, где складывается более высокий уровень оплаты труда, и наоборот, отток рабочей силы наблюдается в отраслях, регионах и сферах деятельности, где заработная плата недостаточна или обнаруживается тенденция к ее снижению. В силу этого заработную плату можно использовать как инструмент регулирования межотраслевых, межрегиональных, межпрофессиональных процессов движений рабочей силы.[10]

Регулирующая роль заработной платы, как уже сказано, проявляется не только в распределительных процессах. Заработная плата как цена труда играет ключевую роль в развитии многих экономических и социальных процессов. Как известно, заработная плата входит в цену любой продукции. В структуре цены многих видов продукции и услуг заработная плата играет не только заметную, но и преобладающую роль (например, в цене продукции добывающих отраслей, в цене разных видов нематериальных услуг и др.). Поэтому от уровня заработной платы зависит и уровень цен, а, следовательно, и объем спроса и потребления тех или иных товаров и услуг. Таким образом, уровень заработной платы, формируясь под воздействием спроса и предложения, в то же время оказывает обратное влияние на спрос и предложение товаров и услуг. В свою очередь, объем спроса на те или иные товары оказывает влияние на объем производства. Следовательно, заработную плату можно использовать как инструмент регулирования объёмов производства товаров и услуг. Повышение уровня оплаты труда и увеличение фондов оплаты труда в целом по народному хозяйству приводит к росту доходов населения и потребительского спроса и, следовательно, способствует росту производства. Наоборот, сокращение фондов оплаты труда негативно сказывается на покупательной способности населения и темпах развития экономики. В этом случае заработная плата выступает в роли косвенного регулятора производства.[11]

Третья по счету, но не по важности функция заработной платы - производственно-экономическая (т. е. стимулирующая). Если первые две функции зарплаты в основном реализуются на макро- и мезоуровнях (федеральный и региональный уровни), то экономическая функция заработной платы реализуется преимущественно на микроуровне (на уровне фирм). При этом следует иметь в виду, что некоторые задачи, связанные с первыми двумя функциями, реализуются также на микроуровне, например воспроизводственная функция заработной платы; в то же время реализация экономической функции происходит в определенной мере на макро- и мезоуровнях. Выше было указано, что механизмом реализации экономической (стимулирующей) функции заработной платы является дифференциация уровней оплаты труда на предприятиях. Основными факторами дифференциации заработной платы являются:

- Сложность труда, определяемая сложностью используемых средств производства, сложностью ведения рабочего процесса, сложностью рабочего места и т. д.

- Условия труда, определяемые тяжестью, вредностью и опасностью работы, комфортностью рабочего места и внешних условий выполнения работы.

- Интенсивность труда, определяемая главным образом темпом работы, интенсивностью затрат физической и нервной энергии в единицу времени.

- Квалификация работников, которая характеризуется сроками и качеством обучения, уровнем общей и профессиональной подготовки, стажем практической работы.

- Эффективность и результаты труда.

- Социально-экономическая значимость выполняемых работ.[12]

Существует ещё великое множество вариаций функции заработной платы, так, что приведу краткую характеристику нескольких функций.

Статусная функция зарплаты предполагает соответствие статуса, определяемого размером заработной платы, трудовому статусу работника. Под «статусом» подразумевается положение человека в той или иной системе социальных отношений и связей на внутреннем рынке труда (внутрифирменный рынок с определенным административным регламентом и институциональным регулированием). Трудовой статус - это место данного работника по отношению к другим работникам, как по вертикали, так и по горизонтали.

Дифференцирующая функция заработной платы определяет меру участия работника в формировании цены товара или услуги, его долю в совокупных издержках производства и в издержках на рабочую силу. Эта доля позволяет установить степень дешевизны (дороговизны) рабочей силы, ее конкурентоспособность на рынке труда в зависимости от компетенции, квалификации и профессионализма. То есть условием дифференциации заработной платы у конкретных работников является уровень квалификации, знаний и опыта: чем более высокий уровень образования требуется для выполнения сложной работы, чем выше квалификация работника и его опыт, тем более высокую заработную плату он получает.

Социальная функция заработной платы состоит в том, чтобы, с одной стороны, способствовать созданию заинтересованности у работников в повышении своей квалификации, профессионализма, с другой - способствовать реализации принципов социальной справедливости через участие в управлении, взаимодействие в системе социально-трудовых отношений и повышении социальной ответственности и грамотности.[13]

Таким образом, социально-экономическая природа заработной платы выражается в ее основных функциях. Рассмотрение заработной платы в условиях современной рыночной экономики показывает, что это сложная, многосторонняя экономическая категория. (Таблица)

|

Функции заработной |

Структурные элементы заработной платы |

|

платы |

|

|

Воспроизводственная |

Минимальная заработная плата |

|

Стимулирующая |

Премии, вознаграждения, инвестиции в чело- |

|

веческий капитал |

|

|

Регулирующая |

Заработная плата устанавливается как равно- |

|

- рынок труда |

весная на рынке труда. |

|

- доходность труда |

Определяет предельно допустимый минимум |

|

заработной платы |

|

|

Статусная |

Определяет вознаграждение за труд, как |

|

главный показатель трудового участия и стату- |

|

|

статуса работника |

|

|

Дифференцирующая |

Определяет пределы повышения заработной |

|

платы через систему базовых окладов и стиму- |

|

|

стимулирующие надбавки |

|

|

Социальная |

Инвестиции в человеческий капитал (програм- |

|

мы повышения квалификации, участие в семи- |

|

|

нарах личностного роста) |

Таблица. Структурные элементы заработной платы в зависимости от ее функций

Виды заработной платы

Чтобы быть более осведомленным в данном вопросе, нужно также знать виды заработной платы, а также выбирать более подходящий вид и успешно заниматься интересной и любимой работой. Ведь нужно быть проинформированным в теории, тогда будет много вариантов, которые будут полезны в дальнейшей работе. Тогда используем материал из официального и надежного источника и узнаем, какие же виды заработной платы существуют и какой вид более выгоден человеку.

На производственных предприятиях различают два вида оплаты труда: основная и дополнительная.

К основной относится оплата, начисляемая работникам за фактически отработанное время и выполненную работу по установленным расценкам, тарифным ставкам или окладам.

К дополнительной относятся выплаты за непроработанное в организации (предприятии) время. Она начисляется работникам в соответствии с действующим законодательством по труду: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, за время выполнения государственных и общественных обязанностей, выходного пособия при увольнении и др.

На производственных предприятиях применяются две формы оплаты труда: повременная и сдельная.

При повременной форме оплата производится за определенное количество отработанного времени, независимо от количества выполненных работ.

Повременная форма оплаты труда подразделяется на две подсистемы: простую повременную и повременно-премиальную.

Простая повременная система оплаты труда предусматривает выплату заработной платы в зависимости от количества отработанного времени и квалификации работника.

Повременно-премиальная система оплаты труда применяется с целью повышения материальной заинтересованности работников: в дополнение к ставке (окладу) выплачивается премия за своевременное и качественное выполнение работ.

Сдельная форма оплаты труда предусматривает оплату выполненных работ в соответствии с количеством и качеством изготовленной продукции по сдельным расценкам. Она подразделяется на следующие основные системы: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная и аккордная.[14]

При прямой сдельной системе оплата труда рабочих осуществляется в зависимости от количества выработанной продукции или выполненных работ, исходя из твердых сдельных расценок, установленных с учетом квалификации.

При сдельно-премиальной системе рабочему, кроме заработка по прямым сдельным расценкам, выплачивается премия за выполнение и перевыполнение установленных объемных и количественных показателей.

При сдельно-прогрессивной системе оплата труда рабочих в пределах установленной исходной базы (нормы) производится по прямым сдельным расценкам, а сверх этого - по повышенным.

Косвенно-сдельная система служит для оплаты труда наладчиков технологического оборудования, слесарей-ремонтников, помощников мастеров и других вспомогательных рабочих. Такая оплата может быть организована по сдельным расценкам, увеличивающимся на процент выполнения норм выработки в среднем по обслуживаемому участку.

При аккордной системе величина оплаты устанавливается за весь объем работы, а не за каждое изделие или операцию. Эта система обычно сочетается с премированием за сокращение сроков выполнения аккордных заданий. Общая стоимость определяется на основе норм времени (выработки) и расценок Аккордная система применяется на работах с длительным производственным циклом. Бригаде выдается аккордный наряд, предусматривающий весь комплекс основных и вспомогательных работ. В наряде указываются начало и окончание работ, а также суммы заработной платы и премий с учетом качества. Такая система оплаты труда эффективно применяется в строительстве (бригадный подряд), на автотранспорте и других отраслях.

Труд некоторых работников иногда оплачивается по смешанной форме, например, оплата труда руководителя небольшого коллектива (бригадир), который совмещает руководство коллективом (повременная оплата) с непосредственной производственной деятельностью, оплачиваемой по сдельным расценкам.[15]

Таким образом, можно сказать, что существует большое количество видов заработной платы и оплаты труда, которые подходят только к конкретному случаю. Универсального способа выбора типа заработной платы не существует, поэтому, выбирая вид оплаты труда, нужно смотреть по ситуации и определять подходящую форму.

Исторические сведения

Несмотря на все виды заработной платы, её сущности и функции, всё равно сложно понять: высока или хороша предложенная заработная плата работодателем? Ведь, может быть, по сравнению с прошлыми годами заработная плата не изменилась и уже не изменится. Тогда нет смысла идти на ту работу, на которой зарплата вряд ли будет увеличиваться. Поэтому также нужно тщательно изучить данный вопрос с исторической точки зрения, то есть узнать что было в прошлом, сравнить с настоящим и сделать прогнозы на будущее. Если это будущее на ваш взгляд подойдет вам и вас всё устроит, то смело выбирайте предложенную работу и предприятие, на котором в будущем вы сможете работать. Что поможет вам добиться своих целей и увеличить свой доход, который будет велик, при вашем желании и стремлении. Так что сейчас можно будет ознакомиться с историческими материалами, которые помогут в изучении главной темы этой работы.

Учение Рикардо о заработной плате получило в науке широкое распространение под названием «железного закона заработной платы». Это название дал позже Лассаль, имея в виду, что рабочие не могут добиться повышения заработной платы, потому что это вызовет повышение цен на жизненные средства, которые покупают рабочие, и это сведет на нет повышение реальной заработной платы. Но с теоретической стороны учение Рикардо о зарплате является одной из наиболее слабых частей его системы.[16]

Рикардо игнорирует качественную или социальную сторону заработной платы, и все свое внимание уделяет ее количественной стороне. Учение Рикардо о величине заработной платы обладает значительными достоинствами, наряду с огромными недостатками. Главнейшее его достоинство заключается в настойчивом стремлении Рикардо определить заработную плату как точно фиксированную величину. Рикардо отвергает поверхностное объяснение величины заработной платы соотношением между спросом на труд и предложением труда, - объяснение, которое встречается уже у Смита, и которое было развито в ЗО-х годах XIX столетия сторонниками теории «фонда заработной платы».

Хотя в зародыше «железный закон» встречался уже у экономистов XVII-XVIII веков, классическую формулировку его дал только Рикардо. У меркантилистов этот закон носил характер практического[17] предписания: заработная плата должна быть ограничена необходимым минимумом средств существования, чтобы удешевить производство и расширить вывоз отечественных товаров.[18]

Таким образом, мы смогли полностью рассмотреть со всех сторон понятие «заработная плата». Узнали, что оно означает, виды, функции и его сущность, а также исторические сведения. То есть можно с уверенностью сказать, что мы знаем большое количество информации по теме «Заработная плата», которая сможет помочь в выборе дальнейшей профессии, работы и специальности, а также в определении места с более выгодными условиями, чтобы повысить свой уровень дохода и качество жизни. Ведь в нашем современном мире очень многое теперь зависит от уровня получаемой зарплаты, которую люди получают за свой тяжёлый и усердный труд. Действительно, изучив все аспекты интересуемой темы, можно добиться более высоких результатов, чем ожидается, так что следует тщательно и внимательно ознакомиться с материалом, представленным в данной работе, тогда всё будет замечательно и прекрасно.

2. Связь между "трудом" и "заработной платой" |

2.1. Как начисляется заработная плата |

Теперь мы должны понять, что же связывает такие понятия как «труд» и «заработная плата». Само понятие зарплаты мы уже узнали и детально изучили. Значит, сейчас мы ознакомимся с понятием «труд» и выявим закономерность понятий. Но, во-первых, нужно выяснить, как, же именно начисляется заработная плата и, причем здесь труд. А потом уже рассказывать, что такое труд. Данную информацию можно узнать из различных источников. Мы определились с целью и теперь же давайте выясним, как начисляется заработная плата.

Основанием для начисления оплаты труда являются: приказ (распоряжение) о зачислении работника в штат предприятия, с указанием его оклада или разряда по определенной профессии; данные табельного учета о явках и не явках на работу; расценки на оплату труда; первичные документы, фиксирующие выработку, простои, доплаты, выполнение государственных или общественных обязанностей, болезнь; решения бригад о коэффициенте трудового участия и т. д.

Каждому рабочему в зависимости от его квалификации и сложности выполняемых работ присваивается соответствующий разряд на основании тарифно-квалификационного справочника. Оплата его труда производится в соответствии с присвоенным разрядом по тарифным ставкам, установленным для каждого разряда по тарифной сетке.

Для определения заработной платы рабочего с повременной оплатой труда достаточно знать присвоенный ему разряд, отработанное время и тарифную ставку. Отработанное время[19] берется из табеля учета использования рабочего времени, а тарифная ставка - из утвержденной тарифной сетки. Сумма заработка определяется путем умножения часовой тарифной ставки на количество отработанных часов.

Начисление заработной платы руководящим и инженерно-техническим работникам, служащим, младшему обслуживающему персоналу и отдельным профессиям рабочих производится по месячным должностным окладам. Если работник, получающий месячный должностной оклад, проработал все рабочие дни в месяце, заработная плата ему начисляется в сумме установленного оклада. Если же работник проработал неполный месяц, то его должностной оклад делится на календарное число рабочих дней в данном месяце и умножается на количество фактически отработанных дней. Работникам, труд которых оплачивается по повременной форме, дополнительно к должностным окладам выплачиваются премии за достижение высоких показателей работы предприятия. Основанием для начисления премий служат положения о премиальной системе оплаты труда на предприятии.

Для начисления заработной платы работникам со сдельной оплатой труда наряду с тарифными ставками и отработанным временем необходимо иметь данные о количестве выработанной готовой продукции или выполненных работ.

Учет выработки рабочих-сдельщиков в зависимости от технологического процесса производства, системы организации и оплаты труда осуществляется в рапортах о выработке, маршрутных листах, в ведомостях учета выработки, нарядах и других документах.[20]

Работы могут выполняться одним рабочим или бригадой. В связи с этим различают индивидуальную и бригадную сдельные системы оплаты труда.

При прямой индивидуальной сдельной оплате труда для исчисления заработка рабочего достаточно количество произведенной продукции (работ), указанное в первичных документах, умножить на сдельные расценки. При этой системе вся выработка, независимо от выполнения нормы, оплачивается по одной расценке за единицу. По положению о сдельно-премиальной системе оплаты труда рабочим выплачиваются премии за улучшение качества продукции, повышение производительности труда, экономию материальных ресурсов и другие показатели.

При бригадной сдельной оплате труда в первичных документах наряду с объемом выполненных работ указываются все члены бригады, их разряды и отработанное каждым время. Общая сумма заработной платы бригады распределяется между ее членами соответственно их разрядам и количеству затраченного времени.[21]

Выплата заработной платы производится в денежной форме в валюте Российской Федерации (в рублях). В соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах,[22] не противоречащих законодательству Российской Федерации и международным договорам Российской Федерации. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% от начисленной месячной заработной платы.

Выплата заработной платы в бонах, купонах, в форме долговых обязательств, расписок, а также в виде спиртных напитков, наркотических, ядовитых, вредных и иных токсических веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот, не допускается.

Заработная плата выплачивается работнику, как правило, в месте выполнения им работы или перечисляется на указанный работником счет в банке. Место и сроки выплаты заработной платы в неденежной форме определяются коллективным или трудовым договором.

Денежные средства на выплату заработной платы безналичным путем можно перечислять на счета работников по открытым для них вкладам в коммерческих банках, на счета работников, предназначенные для расчета пластиковыми картами, и на текущие счета физических лиц.

Организация выбирает банк-эмитент (это может быть банк, в котором у организации уже открыт расчетный счет, но может быть и другой банк), платежную систему (международную или локальную), определенный тип и вид пластиковой карты - расчетную или кредитную. Выплата заработной платы работникам-нерезидентам производится только в безналичной форме с использованием счетов, открытых в уполномоченных банках для расчетов с использованием банковских карт.

Расчетная карта - банковская карта, выданная владельцу средств на банковском счете, использование которой позволяет держателю банковской карты согласно условиям договора между эмитентом и клиентом распоряжаться денежными средствами, находящимися на его счете в пределах расходного лимита, установленного эмитентом, для оплаты товаров и услуг и(или) получения наличных денежных средств.

Кредитная карта - банковская карта, использование которой позволяет держателю банковской карты согласно условиям договора с эмитентом осуществлять операции в размере предоставленной эмитентом кредитной линии и в пределах расходного лимита, установленного эмитентом, для оплаты товаров и услуг и (или) получения наличных денежных средств.[23]

Кроме того, организация выбирает валюту счета карты, наиболее выгодные тарифы по обслуживанию карточных счетов; определяет режим кредитования по зарплатной карте (возможность выпуска пластиковых карт, по которым предоставляется возможность получения кредита в виде овердрафта при отсутствии средств на карточном счете, а также возможность предоставления работникам организации кредитов на приобретение товаров длительного пользования).

Между банком-эмитентом карт и юридическим лицом заключается договор на выдачу и использование зарплатной карты держателю - работнику юридического лица. Согласно этому договору банк осуществляет выпуск (эмиссию), персонализацию, выдачу и обслуживание банковских карт, открытие карт-счетов со специальным режимом, зачисление по поручению юридического лица денежных средств на карт-счета работников, а юридическое лицо обеспечивает надлежащее оформление расчетных документов и оплату счетов банка, связанных с изготовлением зарплатной карты и зачислением денежных средств на карт-счета.

После заключения договора банк открывает каждому работнику специальный карточный счет, на который и будет зачисляться его заработная плата, а также изготавливает, выдает держателям банковские пластиковые зарплатные карты. На лицевой стороне карты указываются фамилия, имя держателя, а на магнитной ленте записан его персональный идентификационный номер (ПИН-код).

Если у организации есть расчетный счет в банке-эмитенте, то деньги на карт-счета работников, открытые в этом же банке, перечисляются непосредственно с него. В таком случае организация одним платежным поручением перечисляет банку общую сумму, предназначенную к выплате заработной платы всем работникам.

Расчеты, связанные с оплатой труда, осуществляет бухгалтерия на основании типовых первичных документов по учету численности персонала, выработки и использования рабочего времени, листков на доплату и др. [24]

Для учета выработки и начисления заработной платы рабочим, сдельщикам применяются наряды на сдельную работу, маршрутная карта, ведомость учета выработки.

Расходы организации, связанные с оплатой труда, и другие выплаты работникам подразделяются на три части: фонд заработной платы; выплаты социального характера; расходы, не относящиеся к фонду заработной платы и выплатам социального характера.

Общую сумму средств в денежной и натуральной формах, распределяемых между работниками организации в соответствии с количеством и качеством их труда, а также сумму гарантий и компенсаций, связанных с условиями тру да, называют фондом оплаты труда.[25]

К выплатам социального характера относятся компенсации и социальные льготы, предоставленные работникам (без социальных пособий из государственных и негосударственных внебюджетных фондов): надбавка к пенсиям работающим в организации, единовременные пособия уходящим на пенсию ветеранам тру да, оплата путевок работникам и членам их семей на лечение, отдых, экскурсии, путешествия за счет средств организации; суммы, предоставленные работникам для первоначального взноса или на погашение кредита, на жилищное строительство, и др.

К расходам, не относящимся к фонду заработной платы и выплатам социального характера, относятся доходы по акциям и другие доходы от участия работников в собственности организации (дивидендьr, проценты, выплата долевыми паями и т. д.); страховые взносы в Пенсионный фонд РФ, Фонд социального страхования РФ и т. д.

Аналитический учет средств на оплату труда организуется по каждому работнику организации. Для обобщения данных по каждому работнику, цеху, отделу и организации в целом о начисленной оплате труда, произведенных удержаниях и выплатах, о состоянии расчетов по заработной плате бухгалтерией ведутся учетные регистры.[26]

Лицевой счет представляет собой регистр аналитического учета, который открывается на каждого работника организации. В нем отражаются расчеты по оплате труда и другим начислениям в пользу работника. Лицевой счет открывается на основе приказа (распоряжения) о приеме на работу. В нем указываются фамилия, имя, отчество работника, структурное подразделение, куда он принят, табельный номер, количество детей и другие сведения о нем. По окончании каждого месяца в лицевом счете приводятся данные о начисленных суммах по видам оплат, об удержаниях и вычетах, о сумме к выплате или задолженности работника перед организацией. Лицевой счет открывается на год, по окончании года закрывается, и на следующий год открывается новый.

На основании данных лицевых счетов заполняется расчетная или расчетно-платежная ведомости, исчисляется средний заработок. Срок хранения лицевых счетов - 75 лет.

Расчетная ведомость отражает расчеты по оплате труда с персоналом цеха, отдела или организации в целом. Форма расчетной ведомости представляет собой журнал, состоящий из основных и вкладных листов. Количество вкладных листов зависит от срока, на который рассчитан журнал, - квартал, полугодие, год. На основных листах по каждому работнику указываются фамилия, инициалы,[27] приводятся справочные данные категория персонала, должность (специальность, профессия), тарифный разряд, оклад (тарифная ставка), а также за первый месяц квартала, полугодия или года показывается количество дней (рабочих, выходных и праздничных) и часов, суммы начисленной заработной платы из фонда оплаты труда и других источников, пособий по временной нетрудоспособности и сколько всего начислено, удержания (налог на доходы физических лиц, по исполнительным листам и т. п.), сумма к выплате или задолженности работника перед организацией. На вкладных листах приводятся данные об отработанном времени, начислениях, удержаниях и о сумме к выплате или задолженность за последующие месяцы периода (квартала, полугодия или года), на который открывается расчетная ведомость. Ведомость заполняется по данным лицевых счетов.

На основе расчетной ведомости заполняют платежную ведомость и формируют сводные данные о фонде заработной платы в целом по организации.

Платежная ведомость заполняется на основе расчетной ведомости и используется для выплаты заработной платы. В ней указываются табельные номера, фамилии, инициалы работников и суммы выданной и депонированной заработной платы.

Лицевой счет, расчетная ведомость и платежная ведомость применяются, как правило, в крупных организациях. На средних и мелких организациях рекомендуется применять расчетно-платежную ведомость, в которой отражаются и начисление и выплата заработной платы. По начислению и удержанию приводятся сведения за текущий месяц и с начала года, что позволяет не открывать на работников лицевые счета. Заполняется ведомость непосредственно по данным первичных документов учета выработки, табелей учета использования рабочего времени, листков на доплату, листков нетрудоспособности и т. п.[28]

То есть нам теперь стало понятно как начисляется заработная плата, мы выяснили, что нужно знать для того чтобы быть более осведомленным в данном вопросе и уяснили, каким образом происходит сложный процесс учета труда работников предприятий и компаний, что может помочь в будущем каждому человеку, чтобы потом не попасть в запутанную и непонятную ситуацию.

2.2. От чего зависит заработная плата

Для каждого человека важно знать от чего же зависит заработная плата, чтобы сделать все возможное, что поможет увеличить уровень своего дохода и стать более успешным. Значит, сейчас мы выясним важную информацию, которая полезна любому человеку. Ведь если человек будет знать много различных материалов, он будет разносторонней личностью, которая будет цениться на хорошо оплачиваемой работе.

Взаимодействие спроса и предложения на рынке труда подчиняется общим закономерностям рыночных процессов. Именно под влиянием этих закономерностей рождается равновесная цена труда - ставка заработной платы работников определенной профессии.

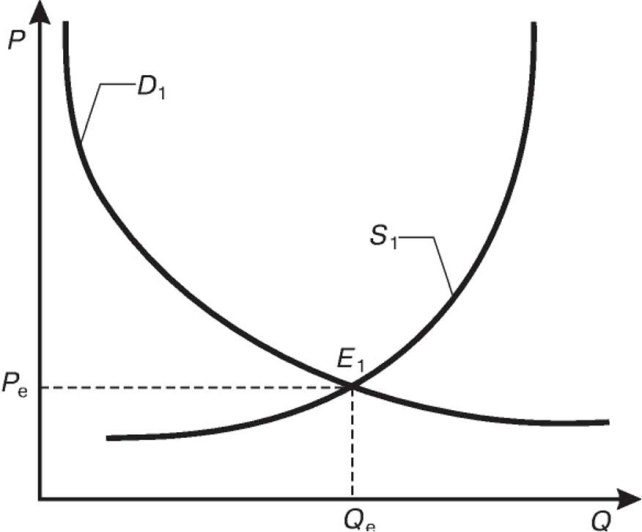

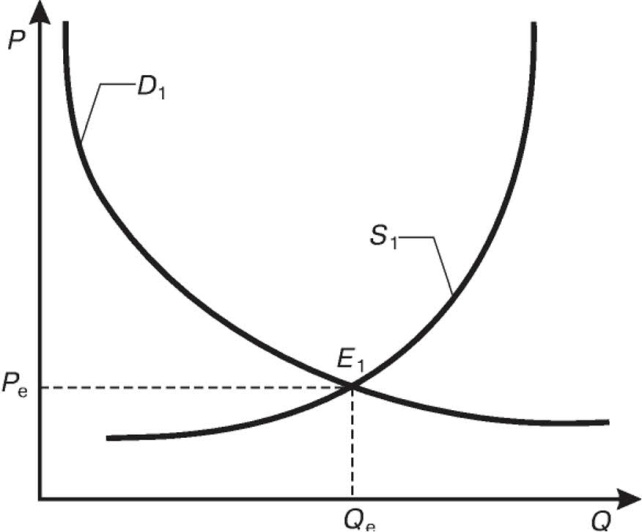

Ставка заработной платы становится равновесной ценой труда в том случае, если при сложившемся ее уровне количество людей, готовых заниматься определенной[29] работой, и число рабочих мест, которое готовы предоставить работодатели, совпадают. Именно этот результат иллюстрирует рисунок 1.

Как и цены товаров, формируемая рынком ставка заработной платы весьма изменчива. Причем меняются как абсолютные уровни оплаты труда работников определенных профессий, так и соотношения между ними в зависимости от отрасли или региона страны. С чем это связано?

Мы выяснили, что человеческие потребности крайне разнообразны и переменчивы. Уже одно это делает ситуацию на товарных рынках весьма нестабильной. Кроме того, существует еще масса других факторов: прогресс науки и техники, неравномерное развитие экономик отдельных стран, погодные сюрпризы и т. д.

Мы выяснили, что человеческие потребности крайне разнообразны и переменчивы. Уже одно это делает ситуацию на товарных рынках весьма нестабильной. Кроме того, существует еще масса других факторов: прогресс науки и техники, неравномерное развитие экономик отдельных стран, погодные сюрпризы и т. д.

Рисунок 1. Формирование уровня оплаты труда на рынке труда: P – цена труда; Q – количество занятых; D1 – спрос на труд; S1 – предложение труда; E1 – точка равновесия спроса и предложения на рынке труда; Pe – равновесная цена труда; Qe – равновесное количество занятых

Все это порождает постоянную необходимость в изменении масштабов производства различных товаров. Выпуск залежавшихся товаров приходится свертывать, а дефицитных - наращивать.

Рис. 1 ясно показывает: такие колебания неизбежно должны сопровождаться изменениями численности занятых в производстве этих товаров. На предприятиях, выпускающих залеживающиеся товары, многие работники оказываются лишними, ненужными. Напротив, предприятия, производящие дефицитные товары, нуждаются в дополнительных рабочих и специалистах.

Решение этой проблемы становится возможным именно благодаря мобильности рабочей силы: она открывает возможность для перехода работников предприятий, сокращающих производство, на предприятия, наращивающие выпуск нужных рынку товаров. Реальное перераспределение работников обеспечивается с помощью механизма цен, действие которого приводит к удорожанию дефицитных товаров, а значит, к росту прибыльности их изготовления. Повышенная прибыльность, соответственно, позволяет изготовителям предложить дополнительным работникам более высокую заработную плату.[30]

Причиной перетока людей между рынками труда различных отраслей и колебаний там уровней заработной платы является ситуация на рынке товаров, которые производятся тем или иным предприятием. Отсюда вытекает и соотношение спроса и предложения на соответствующем рынке труда, которое определяет заработную плату.

Поэтому различия в оплате и условиях труда между преуспевающими и переживающими трудности фирмами являются обязательным элементом рынка труда.

Но если бы заработная плата определялась только такими краткосрочными изменениями в рыночной ситуации, то, в конце концов, во всех отраслях и профессиях ее уровень стал бы примерно одинаковым из-за перетока кадров с предприятия на предприятие в погоне за более высокой оплатой труда. Здесь самая подходящая аналогия - уровень воды в сообщающихся сосудах. Ведь все отрасли, как сосуды, соединены друг с другом через общенациональный рынок труда.

Однако физические законы на рынке труда срабатывают не полностью: между отраслями и профессиями, как правило, существуют и устойчивые различия в оплате труда.[31]

Различия в оплате труда определяются пятью главными факторами:

1) сложностью труда. Чем сложнее трудовые обязанности, тем дольше им надо обучаться. И чтобы люди на это согласились, дополнительные усилия им надо компенсировать более высокой зарплатой. В большинстве развитых стран мира люди с высшим образованием, как правило, получают больше, чем люди, занятые на работах, где такого образования не требуется.

Это закономерно, поскольку люди с образованием приходят на рынок труда с большими знаниями и навыками, что позволяет им выполнять более ценные для нанимателей виды работ. За больший объем человеческого капитала, предоставляемого в распоряжение нанимателей, они и имеют повышенную оплату. С этих позиций получение лучшего образования выглядит не как удовлетворение людского любопытства, а как усилия по увеличению своего человеческого капитала и созданию себе в будущем более выгодных условий для продажи труда;

2) тягостью труда. Некоторые рабочие получают больше, чем инженеры. Это связано с тем, что зарплата должна компенсировать им не только усилия по обучению специальности, но и повышенную тягость работы в некоторых типах производств. Именно поэтому обычно довольно высоки заработки рабочих металлургических и химических производств, а также шахтеров;

3) ограниченностью талантов. Во всем мире очень высоки заработки выдающихся спортсменов, рок-музыкантов, оперных певцов и кинозвезд. Каждый из таких людей выступает на рынке труда как «уникальный товар» в силу естественной редкости таланта. «Приобрести» же этот товар желает огромное количество зрителей. Иными словами, предложение такого «товара» крайне ограниченно при высочайшем спросе. Следовательно, и цена этого таланта, т. е. оплата его труда, взмывает до небес;[32]

4) степенью риска, с которой связана та или иная работа. Чем выше риск нужной обществу работы, тем более высокую ставку зарплаты запросят ЛЮДИ, согласные ею заняться. Это четко прослеживается, например, в оплате труда работников таких специальностей, как шахтеры, летчики - испытатели, космонавты, предприниматели и специалисты по биржевым операциям (например, с ценными бумагами): одни из них рискуют своим здоровьем и жизнью, другие - огромными суммами денег, вложенных в сделки;

5) социальной политикой государства.[33]

Вообще же на уровень заработной платы в России все больше влияют рыночные факторы, а именно баланс спроса и предложения работников по отдельным профессиям. Так, в силу острой нехватки производственного персонала ожидается, что предприятия начнут брать на работу менее опытных молодых специалистов на стажировку, обучать их на ходу. Соответственно, требования к специалистам на производстве будут несколько ниже положенных. Однако уже сейчас компании готовы платить своим сотрудникам таких профессий зарплаты, значительно превышающие их реальную стоимость на рынке труда.[34]

Следовательно, подводя итоги, формирование заработной платы на рынке труда происходит так: как и все рыночные цены, заработная плата формируется в итоге взаимодействия спроса, который предъявляют работодатели, и предложения, которое формируют наемные работники. Отклонения заработной платы от равновесного уровня происходят под влиянием изменений ситуации на различных товарных рынках, в том числе из-за появления новых отраслей, где предлагаются лучшие условия труда.

Рабочее время, выработка, удержки

Теперь мы рассмотрим способы увеличения или понижения заработной платы, а также от чего это зависит.

К удержаниям из заработной платы относятся: налог на доходы физических лиц (НДФЛ), взыскания по исполнительным листам, компенсация причинного работником материального ущерба и т. д.

НДФЛ уплачивается с доходов физических лиц, постоянно проживающих на территории РФ или получающих доходы от источников на территории РФ. Обязанность начислять налог и перечислять его в бюджет, возложена на налоговых агентов (организации-работодатели), которые заводят на каждого сотрудника организации соответствующую налоговую карточку.

В соответствии со ст. 224 НК РФ налоговая ставка по НДФЛ устанавливается в размере 13% за исключением доходов, полученных в ходе участия в конкурсах и лотереях (35%), доходов нерезидентов РФ (30%) и доходов в виде процентов по ценным бумагам и дивидендам от долевого участия в деятельности других организаций (9%).

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.[35]

Налоговый период по НДФЛ составляет календарный год. Для доходов, в отношении которых предусмотрена налоговая ставка 13%, налоговая база определяется как денежное выражение таких доходов, уменьшенных на сумму налоговых вычетов. НДФЛ исчисляется в конце каждого месяца нарастающим итогом с начала года и уменьшается на величину налоговых вычетов.

Для получения налоговых вычетов работник должен написать соответствующее заявление.

Налоговые вычеты подразделяются:

• на стандартные - относятся к доходам, облагаемым по ставке 13%, и в денежном выражении составляют 3000 руб. ежемесячно (для лиц, принимавших участие в ликвидации последствий аварии на Чернобыльской АЭС); 500 руб. ежемесячно (для Героев Советского Союза и Героев РФ). Налоговый вычет в 1400 руб. ежемесячно (на каждого ребенка налогоплательщика) действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала года, превысит 280 000 руб. (ст. 218 НК РФ);

• социальные - это суммы, перечисленные налогоплательщиком на благотворительные цели, на обучение в образовательных учреждениях, за лечение в медицинских учреждениях РФ (ст. 219 НК РФ);

• имущественные - суммы, израсходованные налогоплательщиком на новое строительство, либо приобретение жилья в РФ (ст. 220 НК РФ);

• профессиональные - предоставляются по доходам, полученным в ходе осуществления профессиональной деятельности (ст. 221 НК РФ).

Статья 217 НК РФ устанавливает перечень доходов, которые не подлежат налогообложению. Это - государственные пособия, пенсии, компенсационные выплаты и т. д.

Взыскания из доходов сотрудника по исполнительным листам осуществляется без приказа руководителя и без согласия работника организации на основании документов (исполнительных листов), выдаваемых судами, межгосударственными органами, комиссиями по решению трудовых споров и т. д.[36]

Исполнительные документы, поступившие в организацию, должны быть зарегистрированы в специально предназначенном для этого журнале. О поступлении данных документов в организацию необходимо оповестить лицо, их направившее.

Одним из видов удержаний по исполнительным листам, которые администрация организации по месту работы сотрудника обязана уплачивать, являются алименты.

В соответствии со ст. 81 Семейного кодекса РФ размер алиментов на одного несовершеннолетнего ребенка составляет одну четверть, на двух детей - одну треть, на трех и более - половину дохода родителей.[37]

Кроме зарплаты наемный работник может получать и дополнительные выгоды.

Наиболее распространенным видом таких дополнительных выгод является премия, или бонус (от лат. bonus - «хорошо»).

Обычно работник получает премию за досрочное выполнение наиболее значимых для фирмы заданий или особо ценные предложения по улучшению методов организации ее деятельности. Постоянным работникам предприятия или фирмы премия выдается нередко также по окончании года и по случаю некоторых праздников.

В некоторых (чаще всего торговых) организациях работник кроме основной заработной платы получает также комиссионную оплату. Обычно так поощряют особенно усердный труд тех, кто занимается продажей автомобилей, домов, станков и т.д. Размер такой добавки к основной зарплате устанавливается в процентах к цене товаров, которые работнику удалось продать. Скажем, фирма по продаже квартир может установить для своих сотрудников ставку комиссионных в размере 3%. Тогда сотрудник, заключивший с клиентом договор на покупку ценой, например, 35 тыс. долл., получит комиссионные в размере 1050 долл.

Наконец, многие фирмы поощряют своих сотрудников к хорошему выполнению их трудовых обязанностей всякого рода неденежными льготами, которые, по сути, равнозначны доплате к основному заработку: правом бесплатного пользования служебным автомобилем, сотовым телефоном и др. Часто фирмы оплачивают медицинскую страховку своим работникам и членам их семей в дорогих клиниках.

Но главным источником доходов наемных работников всегда остается основная заработная плата. Величина ее зависит от того стандартного объема и качества трудовых услуг, которого фирма ожидает от своего сотрудника на протяжении определенного законом рабочего дня. Однако сами эти требования к объему и качеству результата труда могут быть установлены по-разному.[38]

То есть мы смогли выяснить, что может помочь людям увеличить свой уровень дохода, а также узнали, чего нужно предостерегаться и что всегда нужно учитывать, чтобы знать, куда тратятся ваши заработанные деньги. Теперь вы знаете, что указанная зарплата в объявлении о поиске работы никогда не будет соответствовать написанной. Ведь она всегда будет меньше, чем вы предполагали и рассчитывали.

Значит, анализируя представленную информацию, мы смогли установить прямую зависимость понятий «Труд» и «Заработная плата». Это следует от того, что заработная плата напрямую зависит от количества выполненного труда. Так, выполняя определенную работу, мы получаем деньги, необходимые нам для нормальной и обеспеченной жизни. Таким образом, без труда не будет существовать заработная плата и наоборот, заработная плата не будет существовать без труда. Ведь тогда платить зарплату будет не за что и бесплатно просто так всю жизнь работать никто не будет. А это означает, что понятия «труд» и «заработная плата» неразрывны между собой и неотделимы друг от друга, так как имеют прямую зависимость.

3. Практика

3.1. Сравнение систем оплаты труда в бюджетной организации и частных лиц на примере 1 человека

Чтобы окончательно разобраться в данной теме, я выполнила практическое задание, которое заключалось в следующем:

- Сравнить системы оплаты труда в бюджетной организации и у частного лица

- Выяснить, какая из предложенных систем лучше в плане большого дохода и величины заработной платы

Для этого я провела исследование, выяснила в какой организации всё-таки лучше. Во-первых, в качестве практики хотела устроиться на работу в две разные организации: первая – бюджетная организация, вторая – кампания, принадлежащая частному лицу.

Я пришла в государственное учреждение, там мне сказали предъявить мой паспорт, видя, что я несовершеннолетняя девушка, с меня попросили разрешение родителей на проведение трудовых работ, то есть, чтобы мои родители или опекуны или законные представители дали свое письменное добровольное согласие на то, чтобы я смогла работать или совершать какую-либо деятельность, связанную с предложенной мне работе. Дальше меня отправили в медицинское учреждение, чтобы я прошла полное обследование своего здоровья и предоставила результаты, заверенные печатью медицинской организации и подписью врача, который был ответственным за проведение медосмотра, записанные в медицинской книжке. Таким образом, я прошла медицинское освидетельствование, бесплатно, за счет работодателя, который находился в данной организации, в которую я пришла, чтобы устроиться на работу. После того, как я предъявила все необходимые документы, мне предложили приступить к работе в качестве бухгалтера на предприятии с заработной платой равной минимальному размеру оплаты труда. Мне выделили определенное рабочее место, подходящее по всем правилам и стандартам. Что мне очень понравилось, так как это было очень выгодно для меня, несовершеннолетнего человека и практически без специального образования. То есть я смогла бы зарабатывать деньги, которые мне были очень даже полезны.

Тогда я решила просмотреть другой вариант, то есть попробовать устроиться в организацию, принадлежащую частному лицу, то есть негосударственное учреждение. С меня также попросили предъявить официальный и государственный документ, удостоверяющий личность, то есть паспорт. Ознакомившись, с сей данным документом, мне сказали простую истину о том, что я несовершеннолетняя, хотя я это и так прекрасно знала. То есть мне сказали, что мы не хотим связываться с несовершеннолетними людьми и работать с вами мы не хотим. Так что меня попросили удалиться и больше не приходить. Лишь только в том случаи, когда вы достигнете определенного возраста, который был нужен им, то есть совершеннолетнего возраста, можете приходить и работать, мы рассмотрим вашу кандидатуру и с радостью вас возьмем на работу, а пока, увы, вы нам не подходите.

Таким образом, делая определенный вывод, я выяснила и уяснила для себя то, что если человек несовершеннолетний, то работу у частного лица он никогда не найдет, потому что частному лицу не выгодно иметь таких работников, это связано с тем, что нужно очень много оформлять документации, а также платить налоги с дохода этих лиц, что составляет больше затрат, чем дохода у частных лиц. Тогда можно сделать вывод о том, что в государственной организации больше шансов получить работу для несовершеннолетнего человека, чем у частного лица. На этом моя практическая деятельность окончена.

ЗАКЛЮЧЕНИЕ

Теперь подведем итоги данной работы. Таким образом, мы смогли узнать много полезной и важной информации для каждого человека. Мы смогли узнать, что такое заработная плата, от чего она зависит, как начисляется, что нужно сделать для того, чтобы повысить её, а также иметь в виду то, что может уменьшить её и быть внимательным в данном вопросе. Также мы определили конкретную связь между понятиями «труд» и «заработная плата», что ясно дает нам понять то, что эти два понятия взаимосвязаны и неотрывны друг от друга. Еще в данной работе вы можете увидеть виды заработной платы, чтобы выбрать для себя более подходящую и искать более достойную специальность и профессию, чтобы в дальнейшем получать высокую заработную платы, при определенном выборе, вы добьетесь того, чего желаете. Прочитав данную работу, вы станете более осведомленными в поставленной теме. Для реализации цели были выполнены все указанные задачи. Сама цель была достигнута и полностью разъяснена в данной работе.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Керимов, В.Э. Бухгалтерский учет : учебник / В.Э. Керимов. – 8-е изд. – Москва : Дашков и К°, 2019. – 583 с. : ил. – (Учебные издания для бакалавров). – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=496203– Библиогр. в кн. – ISBN 978-5-394-03158-8. – Текст : электронный.

- Миславская, Н.А. Бухгалтерский учет : учебник / Н.А. Миславская, С.Н. Поленова. – Москва : Дашков и К°, 2018. – 591 с. : ил. – (Учебные издания для бакалавров). – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=496141) – Библиогр.: с. 577-580. – ISBN 978-5-394-01799-5. – Текст : электронный.

- Анциферова, И.В. Бухгалтерский финансовый учет : учебник / И.В. Анциферова. – Москва : Дашков и К°, 2017. – 558 с. : ил. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=495750 – Библиогр.: с. 554-555. – ISBN 978-5-394-01988-3. – Текст : электронный.

- Керимов, В.Э. Бухгалтерский финансовый учет : учебник / В.Э. Керимов. – 6-е изд. – Москва : Дашков и К°, 2018. – 686 с. : ил. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=573193 – Библиогр. в кн. – ISBN 978-5-394-02182-4. – Текст : электронный.

- Мареев, С.Н. История экономических учений : учебное издание : [16+] / С.Н. Мареев ; Московская международная высшая школа бизнеса «МИРБИС» (Институт). – Москва : МИРБИС : Перо, 2014. – Ч. 1. – 220 с. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=445883 – Библиогр. в кн. – ISBN 978-5-00086-074-8. – Текст : электронный.

- Мотивация, стимулирование и оплата труда : учебник / Е.В. Михалкина, Л.С. Скачкова, Е.П. Костенко и др. ; под общ. ред. Е.В. Михалкиной ; Министерство образования и науки РФ, Южный федеральный университет. – Ростов-на-Дону : Издательство Южного федерального университета, 2017. – 337 с. : схем., табл. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=493245 – Библиогр. в кн. – ISBN 978-5-9275-2256-9. – Текст : электронный.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 27.12.2019, с изм. от 28.01.2020) (с изм. и доп., вступ. в силу с 28.01.2020)

- Оплата труда в учреждениях бюджетной сферы / Гендлер Г. Х., Ведерникова Н. И. – СПб.: Питер, 2003. – 416 с.: ил. – (Серия «Бухгалтеру и аудитору»)

- Семейный кодекс Российской Федерации от 29.12.1995 N 223-ФЗ (ред. от 02.12.2019) (с изм. и доп., вступ. в силу с 01.01.2020)

- Стрелкова, Л.В. Труд и заработная плата на промышленном предприятии : учебное пособие / Л.В. Стрелкова, Ю.А. Макушева. – Москва : Юнити, 2015. – 351 с. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=436828 – Библиогр. в кн. – ISBN 978-5-238-01490-6. – Текст : электронный.

- Липсиц, И.В. Экономика. Базовый уровень: 10-11 класс : [12+] / И.В. Липсиц. – 22-е изд. – Москва : Вита-Пресс, 2018. – 272 с. : ил. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=469097 – ISBN 978-5-7755-3676-3. – Текст : электронный.

- Экономическая теория. Экономические системы: формирование и развитие / И.К. Ларионов, С.Н. Сильвестров, К.В. Антипов и др. ; под ред. И.К. Ларионова, С.Н. Сильвестрова. – Москва : Дашков и К°, 2017. – 874 с. : ил. – (Учебные издания для магистров). – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=454060 – Библиогр. в кн. – ISBN 978-5-394-01397-3. – Текст : электронный.

ПРИЛОЖЕНИЕ

Структурные элементы заработной платы в зависимости от ее функций

|

Функции заработной |

Структурные элементы заработной платы |

|

платы |

|

|

Воспроизводственная |

Минимальная заработная плата |

|

Стимулирующая |

Премии, вознаграждения, инвестиции в чело- |

|

веческий капитал |

|

|

Регулирующая |

Заработная плата устанавливается как равно- |

|

- рынок труда |

весная на рынке труда. |

|

- доходность труда |

Определяет предельно допустимый минимум |

|

заработной платы |

|

|

Статусная |

Определяет вознаграждение за труд, как |

|

главный показатель трудового участия и стату- |

|

|

статуса работника |

|

|

Дифференцирующая |

Определяет пределы повышения заработной |

|

платы через систему базовых окладов и стиму- |

|

|

стимулирующие надбавки |

|

|

Социальная |

Инвестиции в человеческий капитал (програм- |

|

мы повышения квалификации, участие в семи- |

|

|

нарах личностного роста) |

Источник: Мотивация, стимулирование и оплата труда : учебник / Е.В. Михалкина, Л.С. Скачкова, Е.П. Костенко и др. ; под общ. ред. Е.В. Михалкиной ; Министерство образования и науки РФ, Южный федеральный университет. – Ростов-на-Дону: Издательство Южного федерального университета, 2017. – 337 с.: схем., табл. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=493245 – Библиогр. в кн. – ISBN 978-5-9275-2256-9. – Текст: электронный. С. 170-171

Формирование уровня оплаты труда на рынке труда: P – цена труда; Q – количество занятых; D1 – спрос на труд; S1 – предложение труда; E1 – точка равновесия спроса и предложения на рынке труда; Pe – равновесная цена труда; Qe – равновесное количество занятых

Источник: Липсиц, И.В. Экономика. Базовый уровень: 10-11 класс: [12+] / И.В. Липсиц. – 22-е изд. – Москва : Вита-Пресс, 2018. – 272 с.: ил. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=469097 – ISBN 978-5-7755-3676-3. – Текст: электронный. С. 98

Источник: Липсиц, И.В. Экономика. Базовый уровень: 10-11 класс: [12+] / И.В. Липсиц. – 22-е изд. – Москва : Вита-Пресс, 2018. – 272 с.: ил. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=469097 – ISBN 978-5-7755-3676-3. – Текст: электронный. С. 98

-

Оплата труда в учреждениях бюджетной сферы / Гендлер Г. Х., Ведерникова Н. И. – СПб.: Питер, 2003. – 416 с.: ил. – (Серия «Бухгалтеру и аудитору») С. 14 ↑

-

Оплата труда в учреждениях бюджетной сферы / Гендлер Г. Х., Ведерникова Н. И. – СПб.: Питер, 2003. – 416 с.: ил. – (Серия «Бухгалтеру и аудитору») С. 15 ↑

-

Мотивация, стимулирование и оплата труда : учебник / Е.В. Михалкина, Л.С. Скачкова, Е.П. Костенко и др. ; под общ. ред. Е.В. Михалкиной ; Министерство образования и науки РФ, Южный федеральный университет. – Ростов-на-Дону: Издательство Южного федерального университета, 2017. – 337 с.: схем., табл. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=493245 – Библиогр. в кн. – ISBN 978-5-9275-2256-9. – Текст: электронный. С.158 ↑

-

Мотивация, стимулирование и оплата труда : учебник / Е.В. Михалкина, Л.С. Скачкова, Е.П. Костенко и др. ; под общ. ред. Е.В. Михалкиной ; Министерство образования и науки РФ, Южный федеральный университет. – Ростов-на-Дону: Издательство Южного федерального университета, 2017. – 337 с.: схем., табл. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=493245 – Библиогр. в кн. – ISBN 978-5-9275-2256-9. – Текст: электронный. С.159 ↑

-

Мотивация, стимулирование и оплата труда: учебник / Е.В. Михалкина, URL: http://biblioclub.ru/index.php?page=book&id=493245 – Библиогр. в кн. – ISBN 978-5-9275-2256-9. – С 160 ↑

-

Мотивация, стимулирование и оплата труда : учебник / Е.В. Михалкина, Л.С. Скачкова, Е.П. Костенко и др. 2017. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=493245 – Библиогр. в кн. – ISBN 978-5-9275-2256-9. – Текст: электронный. С 161 ↑

-

Оплата труда в учреждениях бюджетной сферы / Гендлер Г. Х., Ведерникова Н. И. – СПб.: Питер, 2003. – 416 с.: ил. – (Серия «Бухгалтеру и аудитору») С. 18 ↑

-

Оплата труда в учреждениях бюджетной сферы / Гендлер Г. Х., Ведерникова Н. И. – СПб.: Питер, 2003. – 416 с.: ил. – (Серия «Бухгалтеру и аудитору») С. 19 ↑

-

Оплата труда в учреждениях бюджетной сферы / Гендлер Г. Х., Ведерникова Н. И. – СПб.: Питер, 2003. – 416 с.: ил. – (Серия «Бухгалтеру и аудитору») С. 20 ↑

-

Оплата труда в учреждениях бюджетной сферы / Гендлер Г. Х., Ведерникова Н. И. – СПб.: Питер, 2003. – 416 с.: ил. – (Серия «Бухгалтеру и аудитору») С. 22 ↑

-

Оплата труда в учреждениях бюджетной сферы / Гендлер Г. Х., Ведерникова Н. И. – СПб.: Питер, 2003. – 416 с.: ил. – (Серия «Бухгалтеру и аудитору») С. 23 ↑

-

Оплата труда в учреждениях бюджетной сферы / Гендлер Г. Х., Ведерникова Н. И. – СПб.: Питер, 2003. – 416 с.: ил. – (Серия «Бухгалтеру и аудитору») С. 24 ↑

-

Мотивация, стимулирование и оплата труда : учебник / Е.В. Михалкина, Л.С. Скачкова, Е.П. Костенко и др. ; под общ. ред. Е.В. Михалкиной ; Министерство образования и науки РФ, Южный федеральный университет. – Ростов-на-Дону : Издательство Южного федерального университета, 2017. – 337 с.: схем., табл. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=493245 – Библиогр. в кн. – ISBN 978-5-9275-2256-9. – Текст: электронный. С. 170 ↑

-

Керимов, В.Э. Бухгалтерский финансовый учет : учебник / В.Э. Керимов. – 6-е изд. – Москва : Дашков и К°, 2018. – 686 с.: ил. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=573193 – Библиогр. в кн. – ISBN 978-5-394-02182-4. – Текст: электронный. С. 166 ↑

-

Керимов, В.Э. Бухгалтерский финансовый учет : учебник / В.Э. Керимов. – 6-е изд. – Москва : Дашков и К°, 2018. – 686 с.: ил. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=573193 – Библиогр. в кн. – ISBN 978-5-394-02182-4. – Текст : электронный. С. 167 ↑

-

Мареев, С.Н. История экономических учений: учебное издание: [16+] / С.Н. Мареев ; Московская международная высшая школа бизнеса «МИРБИС» (Институт). – Москва: МИРБИС: Перо, 2014. – Ч. 1. – 220 с. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=445883 – Библиогр. в кн. – ISBN 978-5-00086-074-8. – Текст: электронный. С. 131 ↑

-

Мареев, С.Н. История экономических учений: учебное издание: [16+] / С.Н. Мареев. С. 132 ↑

-

Мареев, С.Н. История экономических учений: учебное издание: [16+] / С.Н. Мареев ; Московская международная высшая школа бизнеса «МИРБИС» (Институт). – Москва: МИРБИС: Перо, 2014. – Ч. 1. – 220 с. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=445883 – Библиогр. в кн. – ISBN 978-5-00086-074-8. – Текст: электронный. С. 133 ↑

-

Керимов, В.Э. Бухгалтерский финансовый учет: учебник / В.Э. Керимов. –URL: http://biblioclub.ru/index.php?page=book&id=573193 - С. 171 ↑

-

Керимов, В.Э. Бухгалтерский финансовый учет: учебник / В.Э. Керимов. –URL: http://biblioclub.ru/index.php?page=book&id=573193 - С. 172 ↑

-

Керимов, В.Э. Бухгалтерский финансовый учет: учебник / В.Э. Керимов. –URL: http://biblioclub.ru/index.php?page=book&id=573193 - С. 173 ↑

-

Анциферова, И.В. Бухгалтерский финансовый учет : учебник / И.В. Анциферова. – Москва : Дашков и К°, 2017. – 558 с.: ил. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=495750 – Библиогр.: с. 554-555. – ISBN 978-5-394-01988-3. – Текст: электронный. С. 192 ↑

-

Анциферова, И.В. Бухгалтерский финансовый учет : учебник / И.В. Анциферова. – Москва : Дашков и К°, 2017. – 558 с.: ил. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=495750 – Библиогр.: с. 554-555. – ISBN 978-5-394-01988-3. – Текст : электронный. С. 193 ↑

-

Анциферова, И.В. Бухгалтерский финансовый учет : учебник / И.В. Анциферова. – Москва : Дашков и К°, 2017. – 558 с.: ил. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=495750 – Библиогр.: с. 554-555. – ISBN 978-5-394-01988-3. – Текст : электронный. С.194 ↑

-

Анциферова, И.В. Бухгалтерский финансовый учет : учебник / И.В. Анциферова – С. 195 ↑

-

Анциферова, И.В. Бухгалтерский финансовый учет : учебник / И.В. Анциферова – С. 196 ↑

-

Анциферова, И.В. Бухгалтерский финансовый учет : учебник / И.В. Анциферова – С. 197 ↑

-

Анциферова, И.В. Бухгалтерский финансовый учет : учебник / И.В. Анциферова – С. 198 ↑

-

Липсиц, И.В. Экономика. Базовый уровень: 10-11 класс : [12+] / И.В. Липсиц. – 22-е изд. – Москва : Вита-Пресс, 2018. – 272 с.: ил. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=469097 – ISBN 978-5-7755-3676-3. – Текст: электронный. С. 97 ↑

-

Липсиц, И.В. Экономика. Базовый уровень: 10-11 класс : [12+] / И.В. Липсиц. – 22-е изд. – Москва : Вита-Пресс, 2018. – 272 с.: ил. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=469097 – ISBN 978-5-7755-3676-3. – Текст: электронный. С. 98 ↑

-

Липсиц, И.В. Экономика. Базовый уровень: 10-11 класс: URL: http://biblioclub.ru/index.php?page=book&id=469097 – ISBN 978-5-7755-3676-3. – Текст: электронный. С. 100 ↑

-

Липсиц, И.В. Экономика. Базовый уровень: 10-11 класс: URL: http://biblioclub.ru/index.php?page=book&id=469097 – ISBN 978-5-7755-3676-3. – Текст: электронный. С. 101 ↑

-

Липсиц, И.В. Экономика. Базовый уровень: 10-11 класс: URL: http://biblioclub.ru/index.php?page=book&id=469097 – ISBN 978-5-7755-3676-3. – Текст: электронный. С. 102 ↑

-

Липсиц, И.В. Экономика. Базовый уровень: 10-11 класс: URL: http://biblioclub.ru/index.php?page=book&id=469097 – ISBN 978-5-7755-3676-3. – Текст: электронный. С. 103 ↑

-

Миславская, Н.А. Бухгалтерский учет : учебник / Н.А. Миславская, С.Н. Поленова. – Москва : Дашков и К°, 2018. – 591 с.: ил. – (Учебные издания для бакалавров). – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=496141) – Библиогр.: с. 577-580. – ISBN 978-5-394-01799-5. – Текст : электронный. С. 406 ↑

-

Миславская, Н.А. Бухгалтерский учет : учебник / Н.А. Миславская, С.Н. Поленова. – Москва : Дашков и К°, 2018. – 591 с.: ил. – (Учебные издания для бакалавров). – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=496141) – Библиогр.: с. 577-580. – ISBN 978-5-394-01799-5. – Текст : электронный. С. 407 ↑

-

Миславская, Н.А. Бухгалтерский учет : учебник / Н.А. Миславская, С.Н. Поленова. – Москва : Дашков и К°, 2018. – 591 с.: ил. – (Учебные издания для бакалавров). – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=496141) – Библиогр.: с. 577-580. – ISBN 978-5-394-01799-5. – Текст : электронный. С. 408 ↑

-