Учет труда и заработной платы (Общая характеристика бухгалтерского учета оплаты труда)

Содержание:

Введение

В условиях рыночной экономики заработная штата представляет собой один из ключевых элементов экономики страны. От ее размера зависит повышение производительности труда, и как следствие, рост эффективности ведения хозяйственной деятельности экономических субъектов, создание благоприятного экономического климата в стране, общее повышение благосостояния работников.

Актуальность темы исследования обусловлена тем, что бухгалтерский учет расходов по оплате труда имеет особенное значение для экономических субъектов любой формы собственности и сферы деятельности, поскольку он представляет собой процесс сбора, сводки, регистрации информации о состоянии расходов по оплате труда. На основе учетной информации руководство экономического субъекта будет иметь возможность контролировать размер заработной платы, производительность труда, эффективность использования сотрудниками рабочего времени, общий уровень издержек.

Целью курсовой работы является анализ учета расчетов с персоналом по оплате труда в ООО «Ремонтно-Сборочное предприятие». .

Поставленная цель достигается путем решения следующих задач:

-раскрыть законодательное регулирование учета расчетов по оплате труда

-проанализировать организационно-экономические особенности предприятия;

-выявить особенности постановки бухгалтерского учета;

-проанализировать ведение бухгалтерского учета расчетов по оплате труда и иным операциям

-исследовать расчет удержаний из заработной платы работников;

Объектом исследования является ООО «Ремонтно-Сборочное Предприятие».

Предмет исследования - организационно-экономические отношения, возникающие в процессе формирования и реализации учета расчетов с персоналом по оплате труда на указанном предприятии.

Теоретико-методологическую основу работы составили труды отечественных и зарубежных авторов в области экономической теории, экономического анализа, статистики, теории бухгалтерского (финансового) учета.

Методами исследования явились научный анализ и синтез, а также системный и структурный анализ.

Информационную базу составили нормативно –правовые акты, регламентирующие учет экспортно-импортных операций в Российской Федерации; материалы, опубликованные в специализированной периодической печати и научной литературе; информационные ресурсы сети Интернет.

Исходя из цели и задач работа имеет следующую структуру: введение, две главы, заключение, список использованных источников, приложения.

Глава 1. Сущность бухгалтерского учета оплаты труда

1.1. Общая характеристика бухгалтерского учета оплаты труда

Оплата труда представляет собой сложную совокупность факторов, которые отражают не только разносторонние интересы общественно-трудовых отношений между работодателями и работниками, а также и между государством. Главная особенность труда, заключается в решении таких проблем, как воспроизведение новой рабочей силы и мотивации труда.

Достоверность отражения в учете информации об оплате труда в значительной мере оказывает влияние на результат хозяйственной деятельности и занимает важное место в системе бухгалтерского учета на предприятии.

Выплаты работникам предприятия включают выплаты, которые предоставляются или работникам или их иждивенцам, и могут быть предоставлены в форме денежных выплат (или товаров и услуг).

Среди всех выплат работникам целесообразно выделить пять групп:

- текущие выплаты (обязательность их уплаты в течение 12 месяцев после окончания периода);

- выплаты по окончании трудовой деятельности работников;

- выплаты при увольнении работников;

- выплаты инструментами собственного капитала предприятия, другие долгосрочные выплаты [1].

Для эффективного функционирования системы учета и внутреннего контроля необходимыми является формирование следующих основных показателей труда и заработной платы, как:

- численность работников, их профессии, квалификация;

- затраты рабочего времени в человеко-часах, человеко-днях;

- количество произведенной продукции, оказанных

услуг;

- размер фонда оплаты труда по категориям работников, видам начислений, начисление премий, отпускных, размер отчислений, и т.д.

Данная информация необходима для исчисления таких экономических показателей, как уровень производительности труда на предприятии, уровень обеспеченности рабочей силой и среднего заработка работников

Оплата труда устанавливается и осуществляется в зависимости от количества и качества трудового вклада каждого работника предприятия и связано с конечными результатами финансово-хозяйственной деятельности предприятия. В реалиях сегодняшнего дня расходы на оплату труда занимают одно из центральных мест в затратах на предприятии.

Важно осуществлять аналитические процедуры в отношении расчетов по оплате труда на предприятии:

- проанализировать обеспеченность предприятия и его подразделений рабочей силой;

- проанализировать использование рабочего времени на предприятии;

- оценить трудоемкости продукции;

- проанализировать уровень выполнения норм выработки;

- оценить уровень производительности труда, выявить резервы роста производительности труда;

- оценить влияние трудовых факторов на объем производства продукции, оказания услуг;

- проанализировать состав и структуру фонда оплаты труда, и т.д. [2]

Важным моментом системы бухгалтерского учета расчетов по оплате труда является формирование внутренней управленческой отчетности, которая утверждается приказом руководителя предприятии.

В конце отчетного периода бухгалтеры согласно обработки обобщающих итоговых показателей текущего учета по расчетам по оплате труда составляют отчетность и это является завершающим этапом учетного процесса. Формирование внутренней управленческой отчетности предприятия в разрезе видов расходов поможет проанализировать позитивные и негативные факторы и тенденции, влияющие на величину расходов.

Основной задачей внутренней управленческой отчетности по расчетам по оплате труда является формирование источника информации для анализа расчетов по оплате труда и принятия эффективных управленческих решений.

Применяя различные методы и приемы бухгалтерского учета, исходная информация относительно расчетов по оплате труда обрабатывается и обобщается, и в результате принимается эффективное управленческое решение, реализация которого позволит способствовать достижению конкретной цели деятельности предприятия.

Управленческий отчет имеет очень важное значение для предприятия, поскольку он дает возможность улучшить и оценить эффективность деятельности предприятия со стороны управленческого персонала. Вследствие внедрения разработанной информационной системы документооборота бухгалтерской управленческой отчетности ожидается экономическая выгода для предприятия и решение принято правильно. Система поддержки принятия решений в учете и анализе — это интерактивная компьютерная система, взаимодействующая с другими системами для оказания помощи бухгалтеру в процессе принятия решений в отношении нетипичных проблем в учете[3].

Объекты организации учета труда на предприятии и ее оплаты по составу идентичны на всех предприятиях, но на технологию учета и работу бухгалтерии влияют особенности технологии и организации производства, от которых она непосредственно зависит.

Для рациональной организации учета труда и его оплаты на предприятии необходимо обеспечить определенные предпосылки:

- современную оптимальную организацию и технологию производства;

- наличие высококвалифицированных бухгалтеров и современной компьютерной техники;

- детальное планирование труда и заработной платы.

Таким образом, бухгалтерский учет расчетов по оплате[4]

труда является важной частью деятельности предприятия, поэтому правильность и достоверность отражения в учете информации о расчетах по оплате труда является приоритетной задачей для управленческого персонала предприятия.

Итак, для совершенствования, учет расчетов по оплате труда на предприятии должен быть организован таким образом, чтобы способствовать повышению производительности труда и полному использованию рабочего времени. Осуществляя строительство или совершенствование организации учета оплаты труда, предприятия должны подходить к этому вопросу обоснованно, учитывая целесообразность, используя результаты научных исследований, передового опыта. От организации учета оплаты труда зависит уровень расходов предприятия, качество, правдивость, справедливость, полнота и своевременность расчетов с персоналом по оплате труда.

В новых экономических условиях минимальный размер оплаты труда не выполняет своей превалирующей функции социальной гарантии, адекватно, в полной мере, отражающей социально- экономическое положение общества. Кроме того, она стала выполнять совершенно несвойственную ей функцию определенного технического норматива при исчислении размеров социальных выплат, пенсий, стипендий, штрафов, пеней и т.д.

Учитывая, что переходной процесс от плановой экономики к рыночной в России очень сильно затянулся, роль и место расчетов по оплате труда представляют собой весьма расплывчатую картину. С одной стороны государство, как в былые времена, не контролирует организацию оплаты труда, с другой стороны механизмы и регуляторы рыночной экономики пока не так сильны, чтоб справляться самостоятельно. Для настоящей ситуации в области оплаты труда характерна высокая дифференциация в уровне заработной платы между отраслями, регионами, предприятиями и отдельными физическими лицами. Намного выше среднего по стране величина заработной платы в топливо -энергетической промышленности, цветной металлургии, в финансовых и кредитных организациях. Одной из важнейших задач в современных условиях является планомерное сокращение чрезмерной дифференциации размеров заработной платы руководящего аппарата предприятия и остальных работников. Данная проблема является одной из самых напряженных в социально-трудовой сфере.

Решить некоторые из вышеуказанных проблем можно путем разработки методики исчисления размера заработной платы, основанной но соразмерном эффективном возмещении затрат работника в процессе профессионально-трудовой деятельности. Она обретает особую значимость на современном этапе в связи с изменениями условий хозяйствования, увеличением объема прав и полномочий хозяйствующих субъектов, когда возникает дополнительная необходимость разработки и внедрения на каждом предприятии системы оплаты труда, направленной на: максимальное использование трудового потенциала работников, точную и полную оценку количества и качества труда. Через организацию заработной платы должен достигаться необходимый компромисс между интересами работодателя и работника способствующий развитию отношений социального партнерства между двумя движущими силами рыночной экономики.

Учитывая актуальность данной темы невольно встает вопрос о чрезвычайной важности правильного ведения бухгалтерского учета расчетов с персоналом по оплате труда, изучении нормативно- законодательной базы, касающейся сферы данного объекта учета, формировании и представлении достоверной финансовой отчетности, которая будет информативна как для внешних и внутренних пользователей, так и для бюджета страны (налогообложение).

При организации учета труда и его оплаты субъекты экономической деятельности опираются на законодательные и нормативные документы. Главным законодательным документом, имеющим в своем составе статьи, посвященные труду, является Конституция Российской Федерации. Наряду с Конституцией РФ, основой законодательного регулирования организации учета труда и его оплаты являются следующие законодательные и нормативные документы, часть из которых претерпела существенные изменения и дополнения в последние годы:

- Трудовой кодекс Российской Федерации, в котором содержится основная информация, касающаяся организации труда на предприятии, освещающая различные формы оплаты труда, ограничения, правила, допущения, исключения и т.д.

- Налоговый кодекс Российской Федерации. Когда мы говорим о заработной плате, мы обязательно должны говорить и о налогах. Так как в случае неправильного и недостоверного исчисления налогооблагаемой базы, предусмотрены различные санкции.

- Федеральный закон от 21.11.2006 № 129-ФЗ «О бухгалтерском учете», который является основным руководством для любого бухгалтера.

В плане счетов бухгалтерского учета, счет «расчеты с персоналом по оплате труда» является пассивным и ему присвоен номер 70. Увеличение происходит по кредиту, уменьшение по дебету. Счет «70» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

Рассмотрим типовые хозяйственные операции, которые связаны с использованием счета 70 и предоставим по ним краткую характеристику.

Типовые бухгалтерские проводки по дебету счета 70:

-

- Из кассы организации выплачена заработная плата - Дт. 70 Кт. 50

- С расчетного счета перечислена заработная плата - Дт. 70 Кт. 51

- Из зарплаты удержан НДФЛ - Дт. 70 Кт. 68

- Выданные работнику подотчетные суммы зачтены в счет з/п- Дт. 70 Кт. 71

- Удержана из заработной платы сумму материального ущерба - Дт.70 Кт. 73,2

- Депонирована неполученная в срок зарплата - Дт. 70 Кт. 76,4

Типовые бухгалтерские проводки по кредиту счета 70:

-

-

- Начислена з/п работникам, занятым в строительстве или приобретении внеоборотных активов - Дт. 08 Кт. 70

- Начислена зарплата работникам основного производства, вспомогательного, общехозяйственного и общепроизводственного - Дт. 20,23,25,26 Кт 70

- Начислена зарплата работникам, занятым продажами - Дт. 44 Кт. 70

- Начислена з/п за счет раннее созданного резерва - Дт. 96 Кт. 70

- Начислена заработная плата работникам, занятым выполнением работ, затраты по которым учитываются в расходах будущего периода - Дт 97 Кт. 70

-

Анализ вышеприведенных бухгалтерских проводок позволяет смело судить о том, что данный объект учета является очень обширным и разнообразным. Его учет ведут абсолютно все коммерческие организации. В зависимости от обстоятельств, видов деятельности, форм оплаты можно различно использовать счета и открывать дополнительные субсчета. Это делается для того, чтобы промежуточная отчетность была более детализированной и информативной.

Резюмируя вышеизложенное, можно сделать вывод, о том что ведение бухгалтерского учета расчетов с персоналом по оплате труда, не смотря на кажущуюся банальность и обыденность, представляет собой важнейший методологический и методический аспект хозяйствования любого коммерческого предприятия. И правильный подход к нему позволить избежать проблем с государственными органами налоговой инспекции.

1.2. Нормативное регулирование по учету труда и его оплаты

Нормативное регулирование учета расчетов по оплате труда состоит из четырех уровней, на каждом из которых регулирование реализуется наделенными соответствующими полномочиями субъектами управления.

Первый уровень представлен законодательными актами, которые принимаются Государственной Думой, указы президента Российской Федерации и постановления правительства, предлагающие прямо или косвенно постановку бухгалтерского учета на предприятиях. К документам первого уровня относятся следующие нормативные акты:

1) Конституция Российской Федерации

Право граждан на труд закреплен Конституцией Российской Федерации, ст. 37 которой гарантирует, что каждый гражданин имеет право свободно распоряжаться своими способностями к труду, выбирать род деятельности и профессию[5];

2) Трудовой кодекс Российской Федерации №197-ФЗ от 30.12.2011 г.

Трудовой кодекс включает в себя шесть частей, детализированных в 14 разделах, посвященных основным положениям трудового права, разделенные на 62 главы и 42 статьи. Трудовой кодекс гарантирует новый порядок взаимоотношений между работодателями и представителями работников. На работодателя возложена обязанность консультироваться и советоваться с представительным органом работников и, по возможности, учитывать его мнение, но право принятия окончательного решения принадлежит работодателю[6].

В трудовом кодексе предусмотрено, что работодатель имеет право вводить режим неполного рабочего времени на срок до шести месяцев без предупреждения работников за два месяца увольнять женщин, имеющих детей до трех лет, по соответствующим основаниям.

По трудовому кодексу нормальная продолжительность рабочего времени не может превышать сорок часов в неделю, но в целях производственной необходимости работодатель имеет право принять решение о возможности работать за пределами нормальной продолжительности рабочего времени. Необходимо лишь письменно подтвердить свое согласие.

Минимальный размер оплаты труда не может быть ниже размера прожиточного минимума трудоспособного человека;

3) Налоговый кодекс Российской Федерации №117-ФЗ от 31.07.1998 г.

Главой 23 «Налог на доходы физических лиц» налогового кодекса части второй введен налог на доходы физических лиц (НДФЛ). Плательщиками НДФЛ являются физические лица как налоговые резиденты Российской Федерации, так и физические лица, получившие доходы от источников в Российской Федерации, и не являющиеся налоговыми резидентами страны;

4) Федеральный закон «О бухгалтерском учете» 402-ФЗ от 06.12.2011 г. Этим законом устанавливаются общие положения по ведению бухгалтерского учета, единые требования к учету и отчетности[7];

5) Постановление правительства Российской Федерации №841 «О перечне видов заработной платы и иного дохода, из которых производится удержания алиментов на несовершеннолетних детей» от 18.07.1996 г.

Удержания алиментов, полагающихся на содержание несовершеннолетних детей, производятся со всех видов заработной платы: с пособий по временной нетрудоспособности, со всех видов пенсий и компенсационных выплат к ним, вознаграждений и премий, стипендий.

Второй уровень нормативной базы бухгалтерского учета составляют российские стандарты - положения по бухгалтерскому учету, которые устанавливают принципы, базовые правила ведения бухгалтерского учета отдельных объектов.

1) Положение по ведению бухгалтерского учета и отчетности №34-н от 29.06.1998 г.

Раскрывает общие положения: основные правила ведения бухгалтерского учета и представления бухгалтерской отчетности; документирование хозяйственных операций; основные правила оценки статей бухгалтерской отчетности; взаимоотношения предприятий с внешними потребителями бухгалтерской информации;

2) Положение по бухгалтерскому учету «Доходы организации» (ПБУ 10/99) от 06.05.1999 г.

Данное Положение устанавливает правила формирования в бухгалтерском учете информации о доходах коммерческих организаций.

3) Положение по бухгалтерскому учету «Расходы организации» (ПБУ 9/99) от 6.05.1999 г.

Стандарт содержит в себе пять разделов: общие положения; расходы от обычных видов деятельности; прочие расходы; признание расходов; раскрытие информации в бухгалтерской отчетности[8].

Третий уровень рекомендует методику по ведению бухгалтерского учета, в том числе инструкции, указания и т.п. Разрабатывать их могут все, кто заинтересован в интерпретации и детализации положений нормативно- правовых актов первого и второго уровней. Примерами таких документов являются:

1) План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению. По плану счетов бухгалтерского учета и в соответствии с инструкцией организация утверждает рабочий план счетов бухгалтерского учета, который содержит полный перечень синтетических и аналитических счетов;

2) Инструкция о составе фонда заработной платы и выплат социального характера;

3) Инструкции по заполнению сведений о численности работников;

4) Методические рекомендации по порядку исчисления и уплаты единого социального налога.

Четвертый уровень подразумевает рабочие документы организации, в которых на основе общепринятых правил формируется своя учетная политика. К документам этого уровня можно признать: приказ об учетной политике; устав организации; рабочий план счетов; график документооборота и другие.

Все четыре уровня документов устанавливают общие правила организации и ведения учета труда и заработной платы и распространяются на все предприятия и организации, являющиеся юридическими лицами, независимо от подчиненности, форм собственности и видов деятельности, поэтому их следует рассматривать как нормативные документы.

1.3. Методика, техника и этапы бухгалтерского учетарасчетов оплаты трудаи иных операций с персоналом

Организация бухгалтерского учета в области оплаты труда - это система условий и элементов построения учетного процесса с помощью получения достоверной и своевременной информации о финансово- хозяйственной деятельности предприятия и осуществления контроля над рациональным использованием производственных ресурсов и готовой продукции.

В процессе ведения бухгалтерского учёта по оплате труда необходимо руководствоваться правилами и нормативными документами, которые регулируют учёт и контроль на предприятии.

Для начисления оплаты труда и учета отработанного времени и других показателей по труду применяются унифицированные формы первичных документов.

На каждом предприятии в соответствии с основополагающими документами и с учетом его производственных условий для повседневного руководства разрабатывается «Положение об оплате труда работников предприятия» (локальный акт).

Основанием для разработки в каждой организации положения по оплате труда являются заключенный в установленном порядке коллективный договор (соглашение), а также положения соответствующих нормативных правовых актов, действие которых распространяется на работников организации.

Разновидностью положения по оплате труда являются:

-положения о премировании, оказании материальной помощи, производстве отдельных выплат по оплате труда (надбавок, доплат и др.),

-положения о выплате вознаграждений по итогам работы за год (за выслугу лет и др.).

Среди отражаемых в Положении по оплате труда вопросов раскрываются:

1) избранные для каждой категории работников организации формы и системы оплаты труда (сдельная, повременная, бестарифная и др.);

2) применяемые в организации размеры тарифной сетки, тарифных ставок (должностных окладов), порядок их установления и пересмотра (индексации и др.);

3) размеры и порядок осуществляемых в пользу работников выплат (доплат, надбавок, премий, вознаграждений и т.п.):

4) перечень предоставляемых работникам гарантий и компенсаций, связанных с их трудовой деятельностью[9].

Коллективный договор предприятия определяет:

1) конкретные размеры тарифных условий оплаты (тарифные ставки);

2) конкретные размеры гарантийных и компенсационных и стимулирующих выплат;

3) круг работников, по которым условия оплаты будут устанавливаться индивидуально;

4) сроки выплат заработной платы и размеры штрафов за задержку заработной платы.

С целью обобщения данных о расчетах с работниками организации по оплате труда, а также по выплате доходов по акциям и другим ценным бумагам данной организации предназначен счет 70 "Расчеты с персоналом по оплате труда". Аналитический учет по счету 70 "Расчеты с персоналом по оплате труда" ведется по каждому работнику организации. Начисление заработной платы отражается по кредиту счета 70 и дебету счетов учета затрат и других источников.

Хозяйственные операции по начислению заработной платы представлены в таблице 1.

Таблица 1

Хозяйственные операции по начислению заработной платы

|

Содержание хозяйственной операции |

Дебет |

Кредит |

|

Начислена заработная плата работнику основного (вспомогательного, обслуживающего) производства |

Д 20 (23, 29) |

К 70 |

|

Начислена зарплата работникам, занятым в процессе обслуживания основного или вспомогательного производства (управленческому персоналу). |

Д 25 (26) |

К 70 |

|

Начислена зарплата работникам, занятым в процессе продажи продукции (товаров). |

Д 44 |

К 70 |

|

Начислена заработная плата работникам, занятым в строительстве (реконструкции) объекта основных средств. |

Д 08 |

К 70 |

|

Начислена заработная плата работникам, занятым в процессе получения прочих доходов |

Д 91-2 |

К 70 |

|

Начислена заработная плата работникам за счет созданного ранее резерва. |

Д 96 |

К 70 |

|

Начислена заработная плата сотрудникам, занятым выполнением работ, затраты по которым учитываются в расходах будущих периодов. |

Д 97 |

К 70 |

|

Начислена заработная плата работникам, занятым ликвидацией последствий чрезвычайных событий (если организация понесла убытки в результате чрезвычайных событий (пожара, наводнения и др.), то необходимо начислить заработную плату работникам, ликвидирующим последствия таких событий). |

Д 91-2 |

К 70 |

Для учета времени фактически отработанного и (или) неотработанного каждым работником организации используется табель учета рабочего времени (форма № Т-12), который ведется непосредственно в отделах предприятия. С его помощью фиксируются сведения об отработанном времени (раздел 1) и ведется учет расчетов с персоналом по оплате труда (раздел 2).

В соответствии с трудовым законодательством начисление и выплата заработной платы производится не менее 2-х раз в месяц. Начисленные суммы фиксируются в Расчетной ведомости (унифицированная форма Т-51) или в Расчетно-платежной ведомости (унифицированная форма Т-49).

В определенных случаях организация обязана выплатить работникам те или иные суммы за неотработанное время. К таким выплатам относят:

- отпускные выплаты;

- пособия по временной нетрудоспособности.

При расчете данных выплат используют средний заработок, для расчета которого не учитываются выплаты социального характера и другие выплаты, не относящиеся к оплате труда. Порядок расчета среднего заработка утвержден постановлением Правительства России от 24 декабря 2007 года № 922 (в ред. от 10.12.2016).

За время отпуска работнику должна быть выплачена средняя заработная плата, исчисленная за последние 12 календарных месяцев:

НО = СДЗ *ОД,

где НО - средняя заработная плата, причитающаяся за отпуск;

СДЗ - средний дневной заработок за последние 12 календарных месяцев;

ОД - количество дней отпуска.

Сумма СДЗ рассчитывается следующим образом:

СДЗ = ЗП за расчетный период /12 / 29,3,

где 12 - количество месяцев в году;

29,3 - среднемесячное число календарных дней в году.

Среднемесячное число календарных дней в году (29,3) рассчитывается по формуле:

(365 календарных дней -14 праздничных дней) /12 месяцев,

Для расчета отпускных фактическое количество календарных дней в году, значения не имеет[10] .

Отпускные начисляют исходя из среднего заработка работникам на счета учета затрат в случае, если организации не нужно создавать резерв. При наличии резерва по отпускам используют счет 96 "Резервы предстоящих расходов". Хозяйственные операции по начислению отпускных отражены в таблице 2.

Таблица 2

Хозяйственные операции по начислению отпускных

|

Содержание хозяйственных операций |

Дебет |

Кредит |

|

Начислены отпускные |

Д 96 |

К 70 |

|

Начислены отпускные работникам организации |

Д 20 (23, 25, 26, 29, 08, 44) |

К 70 |

|

Удержан НДФЛ с суммы отпускных |

Д 70 |

К 68 «НДФЛ» |

|

Выплачены отпускные |

Д 70 |

К 50 |

При определении среднего заработка для оплаты дополнительных учебных отпусков оплата начисляется за все календарные дни (включая рабочие и праздничные дни), совпадающих с периодом таких отпусков, предоставляемых в соответствии со справкой-вызовом учебного заведения.

При расчете пособия по временной нетрудоспособности включаются все выплаты по всем местам работы, на которые были начислены взносы в ФСС РФ. Суммы лимита для расчета пособия по временной нетрудоспособности приведены в таблице 3.

Таблица 3

Суммы лимита для расчета пособия по временной

нетрудоспособности

|

Год |

Сумма облагаемого взносами лимита (руб., в месяц) |

|

2013 |

568 000 |

|

2014 |

624 000 |

|

2015 |

670 000 |

|

2016 |

718 000 |

|

2017 |

755 000 |

С 2011 года сумма пособия за полный календарный месяц не может быть меньше величины МРОТ (с учетом страхового стажа работника).

Расчет и выплату таких пособий своим работникам производит работодатель за счет средств ФСС РФ или, в установленных случаях, за счет собственных средств. Пособия по временной нетрудоспособности выплачивает организация за первые три дня болезни работника, остальные дни оплачиваются за счет средств Фонда социального страхования России.

Расчетным периодом для начисления пособия выступают два полных календарных года (с 1 января по 31 декабря), предшествующих году наступления страхового случая. При расчете пособия по временной нетрудоспособности используют формулу:

П=ДРП/730хРП%хКД

где П - пособие по временной нетрудоспособности;

ДРП - доход работника в расчетном периоде (2 пред-х года);

730 - неизменная величина;

РП% - размер пособия в процентах;

КД - количество дней нетрудоспособности, подлежащих оплате[11].

Размер пособия по временной нетрудоспособности не имеет фиксированного значения и зависит от заработка и стажа работника :

-стаж 8 и более лет - пособие в размере 100% от среднего заработка;

-стаж от 5 до 8 лет - 80% от среднего заработка;

-стаж менее 5 лет - 60% от среднего заработка.

Хозяйственные операции по начислению пособия по временной нетрудоспособности отражены в таблице 4.

Таблица 4

Хозяйственные операции по начислению пособия по временной нетрудоспособности

|

Содержание хозяйственных операций |

Дебет |

Кредит |

|

Начислено пособие по временной нетрудоспособности |

Д 69-1 |

К 70 |

|

Начислено работнику пособие за счет средств социального страхования |

Д 69-1-1 |

К 70 |

|

Удержан налог на доходы с суммы пособия. |

Д 70 |

К 68 «НДФЛ» |

Удержание из заработной платы работника могут производиться в случаях, указанных в ст. 137 ТК РФ (или иных федеральных законах).

Удержания из заработной платы работника делятся на три группы:

- обязательные, производимые в соответствии с законодательством;

- проводимые по инициативе работодателя в случаях, установленных законодательством;

- проводимые по заявлению работника[12].

К таким удержаниям относятся:

1) Налог на доходы физических лиц (НДФЛ)

НДФЛ уплачивается с доходов физических лиц, получающих эти доходы от источников на территории РФ. Обязанность начислять налог и перечислять его в бюджет возложена на налоговых агентов (работодателей). Наиболее часто используемая общая налоговая ставка по НДФЛ равняется 13%.

2) Удержания по исполнительным листам

Организация обязана удерживать из заработной платы работников суммы по исполнительным листам, поступившим в организацию (например, алименты).

Удержания по исполнительным документам производятся по правилам:

- алименты на содержание детей удерживаются в следующих размерах и после удержания НДФЛ

- на 1 ребенка - 25%

- на 2 детей - 33%

- на трех и более детей - 50% (размер этих долей может быть уменьшен или увеличен судом с учетом материального или семейного положения);

- размер алиментов на родителей по решению суда;

- прочие удержания по решению суда.

3) Удержание средств, ранее выданных под отчет

Работникам организации выдаются денежные средства под отчет для осуществления текущей деятельности. По завершению операций неизрасходованные средства работник обязан вернуть в кассу организации.

4) Удержание платежей по личному страхованию работников

5) Возмещение материального ущерба

Хозяйственные операции по удержаниям из заработной платы работника отражены в таблице 5.

Таблица 5

Хозяйственные операции по удержаниям из заработной платы работника

|

Содержание хозяйственных операций |

Дебет |

Кредит |

|

Удержан налог на доходы физических лиц из заработной платы работников |

Д 70 |

К 68 |

|

Выданные работнику подотчетные суммы зачтены в счет заработной платы |

Д 70 |

К 71 |

|

Удержаны из заработной платы работника невозвращенные (потраченные необоснованно) денежные средства, ранее выданные под отчет |

Д 70 |

К 94 |

|

Удержаны из заработной платы работника суммы материального ущерба |

Д 70 |

К 73-2 |

|

Удержаны из заработной платы работника платежи по личному страхованию |

Д 70 |

К 76-1 |

|

Удержаны средства из заработной платы работников по исполнительным листам |

Д 70 |

К 76-4 |

В своей повседневной деятельности предприятия руководствуются Конституцией РФ, Кодексами РФ, законами, указами, положениями (ПБУ), инструкциями и рекомендациями высших органов государственной власти РФ по вопросам учета, а также решениями местных органов власти и внутренними распоряжениями руководителя организации при соблюдении приоритета законодательных актов.

Глава 2. Методика и техника бухгалтерского учета расчетов по оплате труда в ООО «Ремонтно-Сборочное Предприятие»

2.1. Организационно-экономическая характеристика ООО «Ремонтно-Сборочное Предприятие»

Общество с ограниченной ответственностью «Ремонтно-Сборочное Предприятие» (далее ООО «РСП») создано в соответствии с Гражданским кодексом Российской Федерации и ФЗ «Об обществах с ограниченной ответственностью» в 2002 году (далее по тексту «Общество»).

Местонахождение общества: 454053, г. Челябинск, ул. Потребительская 1 -ая, д.17.

Предприятие осуществляет свою деятельность на основании Устава, а также внутренних нормативных документов и действующего законодательства.

ООО «Ремонтно-Сборочное Предприятие» является юридическим лицом с момента его государственной регистрации. Имеет расчетные и другие счета в финансово-кредитных учреждениях, в том числе в иностранной валюте, круглую печать, а также штампы и бланки со своим фирменным наименованием.

Ассортимент продукции, предлагаемой данной компанией, довольно широк (таблица 5).

Высокое качество реализуемой на рынке продукции по достоинству оценили такие крупные компании как ПАО «Газпром», ПАО «Транснефть» и другие. Основными партнерами предприятия являются:

- заводы-изготовители ЧМЗАП, ЧТЗ, Кранэкс, Курганмашзавод, ММК Метиз, Тверской Экскаватор, Группа ГАЗ, Уралаз и другие;

- транспортные компании: Автотрейдинг, Деловые Линии, Транс -Контейнер,Кит.

Таблица 5

Ассортимент продукции ООО «Ремонтно-Сборочное Предприятие»

|

Наименование ассортиментной группы |

Основная характеристика |

|

1. Сборка гусениц и цепей гусениц на заказ |

Цепь гусеницы серийная (38 звеньев); цепь гусеницы трубоукладчика (42 звена) ЧАЗ; цепь гусеницы болотоходной (45 звеньев); цепь гусеницы ЭО-5126 (47 звеньев) ЧАЗ; цепь гусеницы ЭО-5126 (48 звеньев) ЧАЗ; гусеница серийная Shantui SD16 (500 мм); гусеница на трубоукладчик (690 мм); Гусеница серийная (Т-130, Т-170); гусеница болотоходная; гусеница болотоходная серийный башмак (комп-т); гусеница серийная на 6-катковую тележку (42 зв.); гусеница ЭО-5126 600мм (47 звеньев); гусеница ЭО- 5126 "ВЭКС" 600мм (48 звеньев); гусеница ДЭТ-250 (56 звеньев); гусеница ДТ-75 (ЧЕТРА) и др. |

|

2. Запасные части производства ЧТЗ |

Барабан зубчатый; барабан наружный; барабан внутренний; болты различных типоразмеров; крепления вилки на колесо; болт крепления катка; болт бугельный; болт крепления ведущего колеса; болт; болт крепления ножа с гайкой М16; болт крепления ножа с гайкой М20; бонка; вал карданный; венец; венец ведущего колеса; вилка; вилка реверса; вкладыш коренной; вкладыш ПД-23; вкладыш шатунный; втулка бронзовая; гидрораспределитель; гидроцилиндр отвала; каток опорный двубортный; каток опорный однобортный; каток поддерживающий и др. |

С учетом вышесказанного, основными задачами ООО «Ремонтно-Сборочное Предприятие» являются:

- увеличение объемов поставок запасных частей и техники;

- расширение географии поставок;

- совершенствование профессиональных навыков сотрудников предприятия;

- создание гибких условий работы с заказчиком;

- обеспечения необходимой номенклатуры и количества запасных частей на складе;

- создание филиалов и представительств в регионах.

ООО «Ремонтно-Сборочное Предприятие» самостоятельно планирует свою производственную, финансовую и иную деятельности на основании договоров или других форм обязательств и свободно в выборе их предмета. Основные финансово-экономические показатели деятельности предприятия за период с 2016 по 2018 гг. представлены в таблицах 6 и 7

Таблица 6

Изменение активов и пассивов ООО «Ремонтно-Сборочное Предприятие»

|

Период сравнения |

||||

|

Показатель |

2018 год по отношению к 2017 |

2017 год по отношению к |

||

|

году |

2016 году |

|||

|

Тыс. рублей |

% |

Тыс. рублей |

% |

|

|

1 |

2 |

3 |

4 |

5 |

|

Активы, в том числе: |

+ 10 807 |

321,5 |

+ 61 |

1,8 |

|

Внеоборотные |

- |

- |

- |

- |

|

Оборотные |

+ 10 807 |

321,5 |

+ 61 |

1,8 |

|

Пассивы, в том числе: |

+ 10 807 |

321,5 |

+ 61 |

1,8 |

|

Капитал и резервы |

+ 136 |

81,4 |

+ 7 |

4,4 |

|

Долгосрочные обязательства |

+ 2 471 |

100 |

- |

- |

|

Краткосрочные обязательства |

+ 8 200 |

256,7 |

+ 354 |

12,5 |

На основании данных таблицыможно сделать вывод о том, что за период с 2016 по 2018 гг. наблюдается тенденция неуклонного роста валюты баланса. Если в 2017 году данное увеличение составило лишь 61 тыс. руб. (1,8%), то в 2018 оно составило + 10 807 тыс. руб. (321,5%).

Данная ситуация обусловлена увеличением спроса на предлагаемую компанией продукцию. Причем, как показывает более детальный анализ бухгалтерского баланса, в 2018 году существенно возросла доля дебиторской задолженности, что обусловило потребность привлечения преимущественно краткосрочных кредитов, необходимых для осуществления операционной деятельности предприятия.

Данные таблицы 7 свидетельствуют об увеличении доходности деятельности ООО «Ремонтно-Сборочное Предприятие» за период с 2016 по 2018 гг. Так, например, выручка от реализации в 2017 г. увеличилась по сравнению с 2016 г. на 914 тыс. руб., что составило 18,28%, а в 2018 - на 59 831 тыс. руб., что составило более 1 000% за год. Кроме того, в 2018 году у компании появились доходы от прочих видов деятельности, что также свидетельствует об улучшении финансовоэкономического состояния. Также наблюдается тенденция роста чистой прибыли компании. В 2017 году - на 64 тыс. руб., а в 2018 - на 27 тыс. руб.

Таблица 7

Анализ доходности деятельности ООО «Ремонтно-Сборочное Предприятие»

|

Наименование показателя |

Период сравнения |

|||

|

2018 год по отношению к 2017 году |

2017 год по отношению к 2016 году |

|||

|

Тысяч рублей |

% |

Тысяч рублей |

% |

|

|

Выручка |

+ 59 831 |

1 011,68 |

+ 914 |

18,28 |

|

Прибыль (убыток) от продаж |

+ 9 936 |

1 864,2 |

+ 33 |

6,6 |

|

Прочие доходы |

+ 23 |

100 |

- |

- |

|

Прибыль (убыток) до налогообложения |

+ 343 |

174,11 |

+ 82 |

71,3 |

|

Чистая прибыль (убыток) |

+ 27 |

17,3 |

+ 64 |

69,6 |

Полученные результаты были достигнуты за счет реализации на рынке ряда конкурентных преимуществ. Компания объединяет в себе специалистов по комплексным поставкам запасных частей и спецтехники, сосредоточив в себе координацию действий на всех участках от производства - поставки до реализации продукции, в том числе специалистов имеющих удостоверения на право управления гусеничной техникой, удостоверения на право отгрузки железнодорожных контейнеров, платформ и полувагонов. Располагает складскими помещениями, подъемно-транспортными механизмами, что обеспечивает организацию работ по приемке, хранению и отгрузке любым видом транспорта. Занимается изготовлением и сборкой цепей гусениц для проведения ремонта ходовой части Т-130, Т-170, ЭО, Б 10, Б 11, Б 12, ДЭТ, что позволяет сэкономить заказчикам на обслуживании данной спецтехники. Имеет опыт по экспорту запасных частей и спецтехники по ближнему и дальнему зарубежью. Собственный железнодорожный код предприятия обеспечивает минимальный срок отгрузки запасных частей и спецтехники. По желанию заказчика, транспортные расходы по доставке грузов могут быть включены в стоимость запчастей. Осуществляет поставки запасных частей всех каталожных групп, кузова (облицовки), двигателя. За все запасные части и спецтехнику, которые поставляет компания заказчикам, она несет ответственность по гарантийным обязательствам. Гарантия включает замену неисправных деталей, узлов и агрегатов, а также выполнение связанных с этим транспортно -экспедиционных услуг.

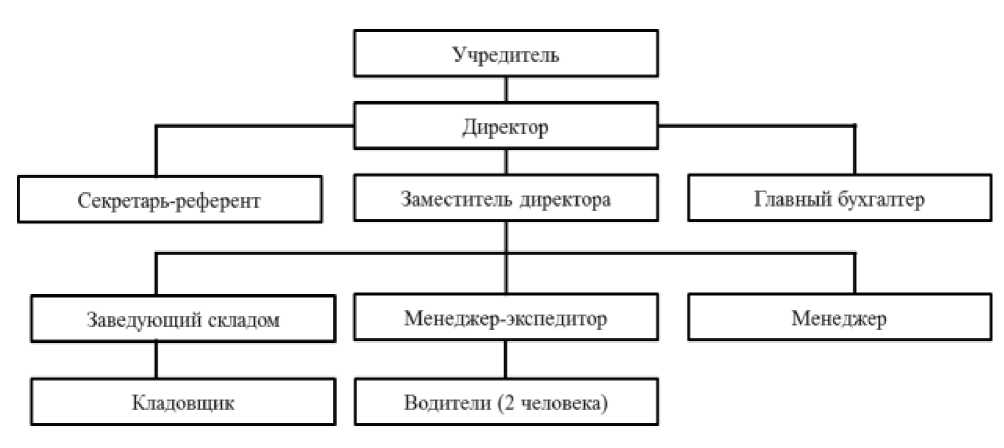

Компания имеет линейно-функциональный тип организационной структуры (приложение 1). Это значит, что создаются службы по видам деятельности компании, в каждой из которых формируется своя иерархия. Линейно - функциональная структура является оптимальной для данной компании и способствует повышению ответственности высшего руководства за конечные результаты деятельности фирмы, эффективности использования рабочей силы, существенно упрощает профессиональную подготовку персонала, создание подразделений с учетом их специализации способствует, в конечном итоге, повышению качества выполняемой работы.

Высшим органом управления общества является общее собрание участников общества (учредитель). Участником (учредителем) общества является физическое лицо. Руководство текущей деятельностью общества осуществляется единоличным исполнительным органом - директором общества. Директор избирается общим собранием участников общества на неопределенный срок.

Главный бухгалтер обеспечивает правильную постановку и достоверность учета, контроль за правильным расположением денежных средств и материальных ценностей, осуществляет режим экономии и хозрасчеты.

Заведующий складом относится к категории технического персонала. Он обязан обеспечивать своевременный прием и сохранность материальных ценностей, поступивших на складское хранение. По приему материальных ценностей заведующий складом обязан:

- проверить сопроводительные документы на полноту и правильность заполнения реквизитов;

- принять поступающие материальные ценности по количеству и качеству путем перерасчета, измерения и сличения фактического наличия с числящимся по счету поставщика;

- на документе поставщика поставить штамп, что материалы получены полностью, скрепив документ своей подписью, или составить приемный акт, если есть расхождения или нет документа поставщика.

Менеджер является специалистом отдела снабжения и сбыта. Он осуществляет деятельность, направленную на удовлетворение нужд потребителей и получение прибыли за счет стабильного функционирования, поддержание деловой репутации, и в соответствии с предоставленными полномочиями и выделенными ресурсами. Исходя из стратегических целей деятельности предприятия, учреждения, организации планирует коммерческую деятельность.

2.2. Ведение бухгалтерского учета расчетов по оплате труда с персоналом в организации

Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия. Ведением бухгалтерского учета в исследуемой

организации занимается главный бухгалтер. Он обеспечивает правильную постановку и достоверность учета, контроль за правильным расположением денежных средств и материальных ценностей, осуществляет режим экономии и хозрасчеты.

Бухгалтерский учет на данном предприятии осуществляется в соответствии с разработанным рабочим планом счетов.

Главный бухгалтер имеет отношение непосредственно ко всем сотрудникам фирмы. Он получает от них те или иные данные, необходимые для осуществления учета.

Главный бухгалтер действует в соответствии с законом «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Его основными обязанностями являются:

-организация бухгалтерского учета, и строгое соблюдение установленных правил ведения учета;

- ведение учета средств управления, издержек производства, объема реализации и прибыли;

-своевременно начислять и перечислять государственные налоги, отчисления от прибыли и другие платежи в государственном бюджете РФ, а также средства амортизационного фонда финансирования затрат, погашать кредиты, предоставленные банками;

- соблюдение кассовой и расчетной дисциплин, расходования средств, полученных из финансово-кредитных учреждений по их прямому назначению;

-проведение инвентаризации, своевременное и правильное выяснение результатов инвентаризаций, проводимых на складах предприятия;

-составление бухгалтерской отчетности на основе достоверных первичных документов и соответствующих бухгалтерских записей и своевременное предоставление ее в установленные сроки в объеме, утвержденном постановлениями Совета Министров РФ, в инспекцию налогов и сборов, а также органы Росстат;

-осуществление (совместно с другими службами) экономического анализа хозяйственно-финансовой деятельности учреждения по данным бухгалтерского учета и отчетности в целях выявления внутренних резервов, предупреждения потерь и непроизводительных расходов;

-сохранение бухгалтерских документов в архиве;

-методическую помощь МОЛ по вопросам ведения учета материальных ценностей, проверку организации учета в подразделениях;

-контроль за работами по оформлению, ведению и хранению базы данных бухгалтерской информации;

-широкое использование средств механизации и автоматизации учетно - вычислительных работ, прогрессивных форм и методов бухгалтерского учета и т.д.

Бухгалтерский учет является строго документированным. В компании утверждён график документооборота, который строго соблюдается. Все документы, используемые ООО «Ремонтно-Сборочное Предприятие» можно классифицировать по семи основаниям (приложение 2).

В организации есть такие документы как акты, кассовые ордера, сметы, договора, приказы, отчеты, квитанции, табели, справки, ведомости и т.д.

На основании Федерального закона от 06 декабря 2015 №402-ФЗ «О бухгалтерском учёте» в организации применяются следующие сроки хранения документов:

-финансовая отчетность предприятия: годовая - бессрочно; квартальная - 5 лет; ежемесячная - один год;

-регистры бухгалтерского учета, первичные учетные документы, а также приложения к ним имеют срок хранения 5 лет;

-договоры по залогу имущества хранятся 10 лет;

-реестры сведений о доходах работников, лицевые карточки, а также информация о счетах - срок хранения 75 лет.

Целесообразно отметить, что указанные сроки вступают в силу с 1 января года, следующего за годом окончания делопроизводства указанных документов.

На предприятии применяется журнально-ордерная форма бухгалтерского учета. Сущностью данной формы является использование такого регистра счетоводства, как журнал-ордер. Данная форма широко применяется на предприятиях различных форм собственности. Основой для ее использования является принцип накопления данных первичных документов в разрезах, обеспечивающих синтетический и аналитический учет средств и хозяйственных операций по всем разделам бухгалтерского учета. Причем накопление и систематизация информации первичных документов производится в учетных регистрах, позволяющих отразить все подлежащие учету средства и хозяйственные операции по их использованию за отчетный период. Хронологическая и систематическая записи хозяйственных операций осуществляются одновременно. В соответствии с этим оборотные ведомости составляются только по расчетам, по которым ведутся карточки аналитического учета.

В соответствии с п.2 ст.7 Федерального закона от 24.07.2007 №209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» и п.6.1 Приказа Минфина РФ от 2.07.2010 г. №66н «О формах бухгалтерской отчетности организаций» предприятие применяет упрощенную бухгалтерскую (финансовую) отчетность, которая включает в себя:

-бухгалтерский баланс;

-отчет о финансовых результатах;

-приложения к бухгалтерскому балансу и отчету о финансовых результатах.

Отчетным годом является календарный год: с 1 января по 31 декабря

включительно.

Промежуточная отчетность составляется ежемесячно и ежеквартально нарастающим итогом с начала отчетного года.

Проанализируем особенности документооборота по учету расчетов с персоналом по оплате труда и иным операциям

Организация учета расчетов с персоналом по оплате труда базируется на полной и достоверной информации о всех особенностях труда, а также льготах, применяемых при осуществлении начислений и удержаний из заработной платы. Таковыми являются вредность, изменение существенных условий труда, перевод на другую работу, простой не по вине работника и т.д.

Кроме того, при учете расчетов с персоналом по оплате труда следует учитывать такую информацию о личном составе, как:

-категории персонала: рабочие, служащие, производственный персонал, персонал, занятый во вспомогательном и обслуживающем производствах, и др.;

-направления использования рабочего времени.

Указанное выше учитывается в первичных учетных документов. Например, в приказах (распоряжениях) о приеме, увольнении и переводе работников на другую работу, о предоставлении отпусков, в табелях и личных карточках.

Для учета расчетов с персоналом по оплате труда ООО «Ремонтно-Сборочное Предприятие» использует первичные документы, утвержденные Постановлением Госкомстата РФ от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Причем все используемые первичные документы исследуемым предприятием условно можно разделить на две большие категории:

-по учету кадров;

-по учету рабочего времени и расчетов с персоналом по оплате труда.

Для учета расчетов с персоналом по оплате труда используется такое комплексное решение, как «Расчет зарплаты и управление персоналом». Данный программный модуль предназначен для поддержки кадровой политики компании и автоматизации расчетов с персоналом по следующим направлениям:

-расчет заработной платы;

-расчет начислений, удержаний, налогов и взносов с фонда оплаты труда в автоматическом режиме;

-отражение начисленной зарплаты и налогов в затратах предприятия;

-управление расчетами с персоналом в денежной форме, в том числе депонирование;

-учет и анализ кадрового состава;

-автоматизация кадрового делопроизводства;

-планирование потребностей в персонале;

-планирование занятости и графика отпусков работников;

-управление стимулированием персонала в рамках финансового аспекта и др.

Указанное решение также доработано в разрезе справочника штатного расписания. С его помощью в ООО «Ремонтно-Сборочное Предприятие» осуществляется учет заполнения, занятости и вакансий с целом по всей компании. Это позволяет вести контроль соответствия штатных единиц по каждой должности, зафиксированной в штатном расписании, а также ежемесячно планируемого фонда заработной платы, учитывать и формировать список вакансий на предприятии.

Программа предусматривает возможность корректировки данных, содержащихся в справочниках о деятельности того или иного сотрудника. С помощью рассматриваемого прикладного решения осуществляется регистрация приема, увольнения и перемещения сотрудников, а также автоматически создаются стандартные формы различных кадровых приказов и отчетов касаемо кадровой информации о персонале.

Прежде чем перейти к исследованию специфики учета начислений заработной платы, рассмотрим более подробно штатное расписание ООО «РСП» (Приложение 3).

Данные приложения свидетельствуют о том, что на предприятии действует повременно-премиальная система оплаты труда. Тарифная ставка (оклад) устанавливается в зависимости от квалификации и занимаемой сотрудником должности, а также от фактически отработанного времени. К премированию работников применяется дифференцированный подход. Так, например, работники производственно-складского сектора и сектора снабжения и продаж премируются в зависимости от фактически произведенной работы, т.е. премия в данном случае носит преимущественно сдельный характер. Все остальные работники премируются в зависимости от качества выполненной работы, т.е. премия представлена в виде определенного процента от должностного оклада.

Применяемая система оплаты труда наиболее полно удовлетворяет потребности сотрудников ООО «Ремонтно-Сборочное Предприятие», а также отражает интересы собственников.

Кроме того, на предприятии предусмотрены такие надбавки, как за выслугу лет, ученую степень и работу в условиях Уральского Федерального округа.

Выплата заработной платы в ООО «Ремонтно-Сборочное Предприятие» производится в денежной форме в рублях. В соответствии с коллективным договором на предприятии на случай неблагоприятной экономической ситуации предусмотрена выплата заработной платы и в натуральной форме. Причем согласно действующему законодательству ее размер не должен превышать 20% от общей суммы начисленной заработной платы. Несмотря на данное допущение, на практике руководству компании еще не доводилось прибегать к такой форме оплаты труда.

До недавнего времени указанная фирма занималась преимущественно перепродажей запасных частей к гусеничной технике. В связи с этим для отражения учета расчетов с персоналом по оплате труда использовался преимущественно счет 44 «Расходы на продажу» с открытием субсчета 01 «Коммерческие расходы» (таблица 8).

Таблица 8

Типовые бухгалтерские записи по учету расчетов с персоналом по оплате труда в ООО «Ремонтно-Сборочное Предприятие»

|

Содержание операции |

Дебет счета |

Кредит счета |

|

Начислена заработная плата директору предприятия |

44.01 |

70 |

|

Удержан НДФЛ |

70 |

68.01 |

|

Начислена заработная плата менеджеру |

44.01 |

70 |

|

Удержан НДФЛ |

70 |

68.01 |

|

Начислена заработная плата работникам склада |

44.01 |

70 |

|

Удержан НДФЛ |

70 |

68.01 |

|

Выдана заработная плата |

70 |

51 (50) |

Данные таблицы 8 свидетельствуют о том, что на текущий момент также используется счет 44 для отражения учета расчетов с персоналом по оплате труда.

Однако это является не совсем корректным, т.к. на текущий момент деятельность ООО «Ремонтно-Сборочное Предприятие» претерпела существенные изменения ввиду открытия собственного производства гусеничных цепей и гусениц, соответственно. В связи с этим, у предприятия возникла острая потребность ведения раздельного учета начисления заработной платы по различным секторам и категориям работников путем использования различных счетов бухгалтерского учета. Указанное будет более подробно рассмотрено в третьей и четвертой главах работы.

Для расчетов с персоналом по оплате труда используется безналичный расчет по пластиковым картам. На текущий момент договор заключен с Челиндбанком. Однако руководство компании в ближайшее время планирует сменить обслуживающую их кредитную организацию и заключить договор с Альфа - банком. Это обусловлено тем, что последняя финансово -кредитная организация взымает меньший процент за обслуживание операций по выдаче заработной платы. В условиях сложившегося кризиса тенденция экономии является особенно актуальной.

Следует также отметить, что специфической особенностью деятельности предприятия является зачастую несвоевременное премирование сотрудников. Это объясняется тем, что предприятие считается малым, поэтому его деятельность довольно сильно зависит от своевременности расчетов с ним контрагентов, а также бюджетом. В связи с этим довольно часто возникает потребность выдачи дополнительной премии из кассы предприятия и допроводки начисленной заработной платы (таблица 9).

Таблица 9

Допровдка заработной платы по отдельным работникам

|

Дата |

Содержание операции |

Дебет счета |

Кредит счета |

|

6.03 |

Начислена заработная плата главному бухгалтеру |

44.01 |

70 |

|

Удержан НДФЛ |

70 |

68.01 |

|

|

Выдана заработная плата |

70 |

51 |

|

|

10.03 |

Доначислена премия главному бухгалтеру |

44.01 |

70 |

|

Удержан НДФЛ |

70 |

68.01 |

|

|

Выдана заработная плата |

70 |

50 |

Целесообразно отметить, что на предприятии нет Учетной политики, в которой были бы закреплены сроки выплаты заработной платы персоналу. По негласному правилу, действующему в компании, заработная плата выплачивается сотрудникам в период с 5 по 10 число каждого месяца. Авансовые платежи по расчетам с персоналом в соответствии с коллективным договором не предусмотрены. Указанное не противоречит действующему законодательству в области уплаты налогов на доходы физических лиц.

В соответствии со ст. 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка организации, коллективным договором, трудовым договором.

Согласно п. 4 ст. 226 НК РФ налоговый агент обязан удержать исчисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате. При этом из содержания п. 6 ст. 226 НК РФ следует, что налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (п. 2 ст. 223 НК РФ).

Таким образом, несмотря на то, что аванс (заработная плата за первую половину месяца) выплачивается в середине текущего месяца, в целях налогообложения данный доход будет считаться фактически полученным только в последний день этого месяца.

Помимо основной заработной платы, выраженной в виде должностного оклада, премий, надбавок, доплат за совместительство и т.д., в ООО «Ремонтно-Сборочное Предприятие» предусмотрена выплата и дополнительной заработной платы, т.е. начисленной за фактически неотработанное время. Наиболее распространенными видами дополнительной заработной платы на исследуемом предприятии являются оплаты отпусков, временной нетрудоспособности и т.д.

Расчет дополнительной заработной платы на предприятии наиболее часто осуществляется с применением такого показателя, как средняя заработная плата. В соответствии с Положением об особенностях порядка исчисления средней заработной платы (утв. постановлением Правительства РФ от 24 декабря 2007 г. №922) расчет среднего заработка работника независимо от режима его работы производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

Как было отмечено ранее, существенной проблемой ООО «Ремонтно-Сборочное Предприятие» является несвоевременное отражение в учете, а также выдача на руки премий за качество и количество труда сотрудников. В связи с этим на предприятии не редки случаи, когда при расчете среднего заработка из фактических начислений порой исключаются суммы допроводок премий сотрудников.

Помимо отпускных работники получают такую дополнительную оплату труда, как оплата больничных листов. Целесообразно отметить, что данный вид дополнительной заработной платы тесно связан с учетом отчислений на социальные нужды..

В соответствии с указанным Федеральным законом ООО «Ремонтно-Сборочное Предприятие» ежемесячно с величины начисленной заработной платы осуществляет отчисления в следующем размере:

-Пенсионный фонд Российской Федерации - 22%;

-Фонд социального страхования Российской Федерации - 2,9%;

-Фонд обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний - 0,2%;

-Федеральный фонд обязательного медицинского страхования - 5,1%.

Бухгалтерские записи по учету расчетов с указанными фондами отражены в таблице 10.

Таблица 10

Учет отчислений на социальные нужды

|

Содержание операции |

Дебет счета |

Кредит счета |

|

Отражено начисление по обязательному пенсионному страхованию |

44.01 |

69.02.7 |

|

Отражено начисление расчетов по социальному страхованию |

44.01 |

69.01 |

|

Отражено начисление расчетов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

44.01 |

69.11 |

|

Отражено начисление расчетов по обязательному медицинскому страхованию в Федеральный фонд |

44.01 |

69.03.1 |

Для учета отчислений на социальные нужды предприятие использует счет 69 «Расчеты по социальному страхованию и обеспечению» с открытием субсчетов 01 «Расчеты по социальному страхованию», 11 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний», 02 «Расчеты по пенсионному обеспечению» (с открытием аналитики «В бюджетные фонды»), 03 «Расчеты по обязательному медицинскому страхованию» (с открытием аналитики 1 «Федеральный фонд»).

При расчете величины пособия по временной нетрудоспособности в 2016 году в ООО «Ремонтно-Сборочное Предприятие» в соответствии с действующим законодательством исходят из следующих допущений:

-стаж более 8 лет, пособие в размере 100% от средней заработной платы;

-стаж от 5 до 8 лет, пособие в размере 80% от среднего заработка сотрудника;

-менее 5 лет - порядка 60%.

Кроме того, при расчете величины пособия по временной нетрудоспособности следует принимать во внимание также совокупный заработок сотрудника за предшествующие периоды. Если совокупный заработок превышает указанные максимально допустимые суммы, то величина пособия по временной нетрудоспособности должна быть рассчитана исходя из указанных сумм.

Заключение

Нормативная база бухгалтерского учета состоит из четырех уровней, на каждом из которых регулирование реализуется наделенными соответствующими полномочиями субъектами управления.

Для начисления оплаты труда и учета отработанного времени и других показателей по труду применяются унифицированные формы первичных документов.

На каждом предприятии в соответствии с основополагающими документами и с учетом его производственных условий для повседневного руководства разрабатывается «Положение об оплате труда работников предприятия» (локальный акт).

ООО «РСП» создано в соответствии с Гражданским кодексом Российской Федерации и ФЗ «Об обществах с ограниченной ответственностью» в 2002 году. Компания имеет линейно-функциональный тип организационной структуры. Для обеспечения деятельности ООО «РСП» сформирован уставный капитал в размере десять тысяч рублей. Целью деятельности общества является получение прибыли. ООО «РСП» является ведущим российским производителем ходовых систем и запасных частей к дорожно-строительной технике, в том числе производства ЧТЗ, а также Экскаваторов ЭО. Компания имеет собственное производство и цех, оснащенный специальным оборудованием. Данные финансово -экономического экспресс-анализа свидетельствуют о том, что в период с 2016 по 2018 гг. наблюдалась положительная динамика деятельности предприятия по различным направлениям.

Ведением бухгалтерского учета в исследуемой организации занимается главный бухгалтер. Он обеспечивает правильную постановку и достоверность учета, контроль за правильным расположением денежных средств и материальных ценностей, осуществляет режим экономии и хозрасчеты. На предприятии ведется журнально-ордерная форма бухгалтерского учета. Компания применяет упрощенную бухгалтерскую (финансовую) отчетность, которая включает в себя: бухгалтерский баланс; отчет о финансовых результатах;

приложения к бухгалтерскому балансу и отчету о финансовых результатах. Организация находится на общем режим налогообложения и является плательщиком следующих видов налогов: НДС; НДФЛ; налог на прибыль организаций; транспортный налог. Существенным недостатком ведения бухгалтерского и налогового учетов является отсутствие Учетной политики.

На предприятии действует повременно-премиальная система оплаты труда. Тарифная ставка (оклад) устанавливается в зависимости от квалификации и занимаемой сотрудником должности, а также от фактически отработанного времени. К премированию работников применяется дифференцированный подход. Для учета расчетов с персоналом по оплате труда ООО «РСП» использует первичные документы, утвержденные Постановлением Госкомстата РФ от 5 января 2004 г. №1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Для отражения учета расчетов с персоналом по оплате труда использовался преимущественно счет 44 «Расходы на продажу» с открытием субсчета 01 «Коммерческие расходы». Для расчетов с персоналом по оплате труда используется безналичный расчет по пластиковым картам. На текущий момент договор заключен с Челиндбанком.

ООО «РСП» ежемесячно с величины начисленной заработной платы осуществляет отчисления на социальные нужды в следующем размере: Пенсионный фонд Российской Федерации - 22%; Фонд социального страхования Российской Федерации - 2,9%; Фонд обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний - 0,2%; Федеральный фонд обязательного медицинского страхования - 5,1%.

Список литературы

- Конституция Российской Федерации: Принята всенародным голосованием 12 декабря 1993 г. (в ред. от 21.07.2014 № 11-ФКЗ) // СЗ РФ -04.07.2014 №31 - ст.4398.

- Трудовой Кодекс Российской Федерации от 30.12.2001г. N 197-ФЗ (// СЗ РФ - 07.01.2002 №1 - ст. 3.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ // СЗ РФ - 03.08.1998 №31 - ст. 3824.

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402- ФЗ // СЗ РФ - 12.12.2011 №50 - ст.7344. // Информационно-правовой портал «Гарант». [Электронный ресурс]: http://www.garant.ru/

- Федеральный закон от 30.12.2008 N 307-ФЗ (ред. от 23.04.2018)"Об аудиторской деятельности"//Собрание законодательства РФ", 05.01.2009, N 1, ст. 15

- Федеральный закон «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» от 24.07.2009 N 212-ФЗ . // Информационно-правовой портал «Гарант». [Электронный ресурс]: http://www.garant.ru/

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) от 06.07.1999 №43-н // Финансовая газета - 1999 №34.

- Положение по бухгалтерскому учету «Отчет о движении денежных средств» 23/2011 от 02.02.2011 №11-н // Российская газета - 22.04.2011 №87.

- Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» 22/2010 от 28.06.2010 №63-н (в ред. от 06.04.2015 №57-н) // Российская газета - 06.08.2010 №174.

- Положение по ведению бухгалтерского учета и отчетности Российской Федерации от 29.06.1998 №34-н (в ред. от 08.11.2010 №132-н) // Российская газета - 31.140.1999 №208.

- Постановление Правительства Российской Федерации «О перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей» от 18.07.1996 №841 // СЗ РФ - 29.07.1996 №31 - ст. 3743.

- Асалиев А.М. Экономика труда: Учебник. - М.: НИЦ ИНФРА-М, 2014. - 336 с.

- Байрамуков Р.М. Аудит расчетов оплаты труда//В сборнике: Актуальные проблемы развития аудита и финансового консалтинга в России Сборник научных трудов по материалам IV ежегодной научно-практической конференции. 2016. С. 21-26.

- Бороненкова С.А. Комплексный экономический анализ в управлении предприятием: Учебное пособие. - М.: Форум, НИЦ ИНФРА-М, 2016. - 352 с.

- Васильева Ю.П., Закирова Э.О. Аудит расчетов с персоналом по оплате труда и возможности его совершенствования//В сборнике: Экономист года 2017 сборник статей победителей IV Международного научно-практического конкурса. 2017. С. 101-107.

- Ветлужских, Е. Мотивация и оплата труда: Инструменты. Методики. Практика [Электронный ресурс] / Елена Ветлужских. - 5-е изд. - М.: Альпина Паблишер, 2014. - 151 с.

- Вещунова Н.Л., Фомина А.Ф. Бухгалтерский учет на предприятиях различных форм собственности. - СПб.: Герда, 2014. - 210 с.

- Гарнов А.П. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник. - М.: НИЦ ИНФРА-М, 2016. - 365 с.

- Гетьман В.Г. Бухгалтерский учет : учебник. — 2-е изд., перераб. и доп. — М. : ИНФРА-М, 2017. — 601 с.

- Глушков И.Е. Бухгалтерский учет на современном предприятии. Эффективное пособие по бухгалтерскому учету. - Новосибирск: Экор-книга, 2013. - 180 с.

- Донцова А.В. Бухгалтерская отчетность и ее анализ. - М.: Интер- Тех, 2014. - 290 с.

- Дубровин И.А. Экономика труда: Учебник. - М.: Издательско-торговая корпорация «Дашков и Ко», 2013. - 232 с.

- Егоршин, А. П. Мотивация и стимулирование трудовой деятельности [Электронный ресурс] :Учеб.пособие / А. П. Егоршин. - 3-е изд., перераб. и доп. - М. : ИНФРА-М, 2013. - 378 с.

- Ефимова О.В. Финансовый анализ, 3-е изд. - М.: Бухгалтерский учет, 2013. - 165 с.

- Ковтунова В.А. Аудит расчетов по оплате труда//В сборнике: СОВРЕМЕННЫЙ ВЗГЛЯД НА БУДУЩЕЕ НАУКИ сборник статей международной научно-практической конференции: в 3 частях. 2017. С. 90-93.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник, 3-е изд. - М.: Проспект, 2013. - 496 с.

- Коревина Л. А. Виды, формы и системы оплаты труда. Проблемы развития общества: право, экономика технологии. Материалы Всероссийской студенческой научнопрактической конференции 22 апреля 2016 года. Курский институт кооперации (филиал) БУКЭП, 2016. С. 141-146.

- Купреева А.С., Газизов А.Р. Аудит расчетов с персоналом по оплате труда//В сборнике: WORLD SCIENCE: PROBLEMS AND INNOVATIONS сборник статей XVIII Международной научно-практической конференции. В 2 частях. 2018. С. 59-61.

- Курылева А.А., Шукаева А.В. Учет и аудит расчетов с персоналом по оплате труда: основные аспекты//Аллея науки. 2017. Т. 4. № 15. С. 521-524.

- Минёва О.К. Оплата труда персонала: Учебник / О.К. Минёва. - М.: Альфа-М: НИЦ ИНФРА-М, 2014. - 192 с.

- Паронян А. А., Пахомова Ю. А., Гейко М. В. Факторы повышения производительности труда в сельском хозяйстве в условиях изменения требований к экономической безопасности страны. Вестник Курского государственной сельскохозяйственной академии. 2015 31. С. 20-22.

- Ришар Ж. Бухгалтерский учет: теория и практика. - М.: Инфра-М, 2013.-176 с.

- Садыкова Т.М. Бухгалтерский учет и анализ: Учебник / Садыкова Т.М., Церпенто С.И. - М.:ИЦ РИОР, НИЦ ИНФРА-М, 2016. - 256 с.

- Серебрякова Т.Ю. Теория и методология сквозного внутреннего контроля: Монография. - М.: НИЦ ИНФРА-М, 2016. - 328 с.

- Сигидов Ю.И. Бухгалтерский учет и аудит: Учебное пособие. - М.: НИЦ ИНФРА-М, 2016. - 407 с.

- Сунгатуллина Л.Б. Бухгалтерский управленческий учет расходов на вознаграждения работников: Монография/Л.Б.Сунгатуллина - М.: Магистр, НИЦ ИНФРА-М, 2015. - 400 с.

- Чечевицына Л.Н., Чечевицын К.В. Анализ финансово хозяйственной деятельности. - Ростов-на-Дону: Феникс, 2013. - 368 с.

- Чупина Н.Д. Этапы аудиторской проверки расчетов с персоналом по оплате труда//В сборнике: ИНСТРУМЕНТЫ И МЕХАНИЗМЫ СОВРЕМЕННОГО ИННОВАЦИОННОГО РАЗВИТИЯ сборник статей Международной научно-практической конференции: в 5 частях. 2017. С. 79-82.

- Щадилова С.Н. Основы бухгалтерского учета. - М.: Дело и Сервис, 2013- 270 с.

- Щипанова Д.Г. Экономика труда: Учебник - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2015. - 332 с.

- Стешина В.С. бухгалтерский учет труда и его оплаты//В сборнике: ПРОБЛЕМЫ ФОРМИРОВАНИЯ ЕДИНОГО НАУЧНОГО ПРОСТРАНСТВА Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2016. С. 142-145

- Амирбекова Ш.Т., Ибрагимова А.Х. Учет и анализ расчетов с персоналом по оплате труда//В сборнике: НАУКА, ОБРАЗОВАНИЕ И ИННОВАЦИИ сборник статей международной научно-практической конференции. 2016. С. 5-7

- Колганова Н.В., Светлова М.Н., Орлова А.В. Учет и анализ оплаты труда и расчетов с персоналом// Наука и Мир. 2016. Т. 2. № 11 (39). С. 29-31

- Зубрилина А.А. Учет персонала и расчетов по оплате труда//В книге: Актуальные проблемы развития современной экономики Сборник тезисов студентов и магистров III межвузовской студенческой научно-теоретической конференции. факультет Экономики ЮРИУ РАНХиГС. 2016. С. 11-15

- Попова А.А., Мухамбетова А.Н., Хаметова А.Р. Учет расчетов с персоналом по оплате труда на предприятии//Вестник магистратуры. 2016. № 11-2 (62). С. 82-84

Приложение

Организационная структура ООО «РСП»

Приложение 2

Классификация бухгалтерских документов ООО «РСП»

Приложение 3

Штатное расписание ООО «Ремонтно-Сборочное Предприятие»

|

Структурное подразделение |

Должность (специальность, профессия), разряд, класс (категория) квалификации |

Количество штатных единиц |

Тарифная ставка (оклад) и пр., руб. |

Надбавки, руб. |

Всего, руб. ((гр. 5 + гр. 6 + гр. 7 + гр. 8) х гр. 4) |

Примечание |

|||

|

наименование |

код |

За выслугу лет |

За ученую степень |

За условия труда |

|||||

|

i |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Сектор управления |

001 |

Директор |

1 |

35 000 |

5 000 |

4 000 |

6 600 |

50 600 |

|

|

Сектор управления |

001 |

Заместитель директора |

1 |

33 000 |

5 000 |

- |

5 700 |

43 700 |

|

|

Сектор управления |

001 |

Секретарь-референт |

1 |

15 000 |

2 000 |

- |

2 550 |

19 550 |

|

|

Бухгалтерия |

002 |

Главный бухгалтер |

1 |

30 000 |

3 000 |

4 000 |

5 550 |

42 550 |

|

|

Производственно - складской сектор |

003 |

Заведующий складом |

1 |

30 000 |

1 000 |

- |

4 650 |

35 650 |

|

|

Производственно - складской сектор |

003 |

Кладовщик |

1 |

20 000 |

- |

- |

3 000 |

23 000 |

|

|

Сектор грузоперевозок |

004 |

Менеджер-экспедитор |

1 |

25 000 |

1 000 |

- |

3 900 |

29 900 |

|

|

Сектор грузоперевозок |

004 |

Водитель |

2 |

20 000 |

- |

- |

3 000 |

46 000 |

|

|

Сектор снабжения и продаж |

005 |

Менеджер |

2 |

25 000 |

2 000 |

- |

4 050 |

62 100 |

1 штатная единица вакантна |

|

Итого |

11 |

- |

- |

- |

- |

353 050 |

|||

-

Гетьман В.Г. Бухгалтерский учет : учебник. — 2-е изд., перераб. и доп. — М. : ИНФРА-М, 2017. С. 204 ↑

-

Коревина Л. А. Виды, формы и системы оплаты труда. Проблемы развития общества: право, экономика технологии. Материалы Всероссийской студенческой научнопрактической конференции 22 апреля 2016 года. Курский институт кооперации (филиал) БУКЭП, 2016. С. 143 ↑

-

Минёва О.К. Оплата труда персонала: Учебник / О.К. Минёва. - М.: Альфа-М: НИЦ ИНФРА-М, 2014. С. 85 ↑

-

Садыкова Т.М. Бухгалтерский учет и анализ: Учебник / Садыкова Т.М., Церпенто С.И. - М.:иц риор, ниц инфра-м, 2016. С. 78 ↑

-

Конституция Российской Федерации: Принята всенародным голосованием 12 декабря 1993 г. (в ред. от 21.07.2014 № 11-ФКЗ) // СЗ РФ -04.07.2014 №31 - ст.4398. ↑

-

Трудовой Кодекс Российской Федерации от 30.12.2001г. N 197-ФЗ (// СЗ РФ - 07.01.2002 №1 - ст. 3.

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ // СЗ РФ - 03.08.1998 №31 - ст. 3824. ↑

-

Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402- ФЗ // СЗ РФ - 12.12.2011 №50 - ст.7344. // Информационно-правовой портал «Гарант». [Электронный ресурс]: http://www.garant.ru/ ↑

-

Положение по бухгалтерскому учету «Доходы организации» 9/99 от 06.05.1999 №32-н (в ред. от 27.04.2012 №57-н) // Российская газета от 22.06.1999 №116. ↑

-

Сунгатуллина Л.Б. Бухгалтерский управленческий учет расходов на вознаграждения работников: Монография/Л.Б.Сунгатуллина - М.: Магистр, НИЦ ИНФРА-М, 2015. С. 141 ↑

-

Минёва О.К. Оплата труда персонала: Учебник / О.К. Минёва. - М.: Альфа-М: НИЦ ИНФРА-М, 2014. С. 81 ↑

-

Попова А.А., Мухамбетова А.Н., Хаметова А.Р. Учет расчетов с персоналом по оплате труда на предприятии//Вестник магистратуры. 2016. № 11-2 (62). С. 82 ↑

-

Колганова Н.В., Светлова М.Н., Орлова А.В. Учет и анализ оплаты труда и расчетов с персоналом// Наука и Мир. 2016. Т. 2. № 11 (39). С. 30 ↑

- Бухгалтерская отчетность организации: порядок ее составления и анализ

- Финансы и финансовые отношения коммерческих организаций

- Банковская политика

- Мировой финансовый рынок .

- Налоговый учет по налогу на добавленную стоимость (Порядок исчисления НДС, основные элементы налога)

- Управление финансами и пути его совершенствования в РФ (Основные методы и формы управления финансами)

- Исследование проблем борьбы с вирусами и антивирусные программы (Основные понятия борьбы с вирусами)