Бухгалтерская отчетность организации: порядок ее составления и анализ

Содержание:

Введение

Актуальность темы курсовой работы в настоящее время не вызывает сомнения, так как одним из важнейших условий функционирования экономики, ее элементов в виде хозяйствующих субъектов, инфраструктуры и органов исполнительной власти является наличие определенной информации, удовлетворяющей ряду требований, позволяющей принимать ими обоснованные решения. Исторически и теоретически доказано, что такую информацию может давать только бухгалтерский учет в виде бухгалтерской отчетности (или по западной терминологии - финансовой отчетности).

В настоящее время во многом изменились подходы к ведению бухгалтерского учета в организациях. Сущность новых подходов заключается в самостоятельном выборе организацией форм по ведению бухгалтерского учета. Грамотно выбранная форма по ведению бухгалтерского учета существенно влияет на размер показателей себестоимости товара, прибыли, налогов, добавленную стоимость и на имущество организации.

С 2013 г. на территории РФ введен в действие новый Федеральный закон № 402-ФЗ «О бухгалтерском учете», принятый 06.12.2011 года.

Необходимость трансформации существующей системы бухгалтерского учета назревала уже давно. Этому способствовало, в частности, появление новых форм и видов хозяйственных операций, развитие финансового рынка, выход российских организаций на международный рынок и привлечение иностранных инвестиций. Одной из основных целей принятия нового Закона является устранение устаревших норм, положений и пробелов действующего законодательства, а также приведение отечественной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности - универсальной учетной системы, функционирующей на международном уровне.

Как определено в Законе о бухгалтерском учете, одна из основных задач бухгалтерского учета - формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним пользователям - инвесторам, кредиторам, органам исполнительной власти, общественности и др. Такая информация формируется в бухгалтерской отчетности.

На современном этапе, в условиях построения новых экономических отношений, повышение самостоятельности хозяйствующих субъектов различных организационно-правовых форм собственности, выхода на международные рынки, анализ отчетности является составной частью системы бухгалтерского учета и бухгалтерского дела.

Как известно, информация о финансовом положении формируется главным образом в виде бухгалтерского баланса, информация о финансовых результатах деятельности организации - отчета о финансовых результатах, а информация об изменениях в финансовом положении организации - отчета о движении денежных средств. Полнота информации о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении обеспечивается единством указанных отчетов, а также рядом дополнительных показателей и соответствующими пояснениями.

В последние годы особое внимание уделяется повышению прозрачности и достоверности бухгалтерской отчетности и качества аудиторских проверок в сельскохозяйственных организациих, что должно существенно снизить информационный риск принимаемых финансовых решений.

Целью исследования является анализ показателей бухгалтерской отчетности и разработка рекомендаций по повышению эффективности финансово – хозяйственной деятельности организации.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть бухгалтерскую отчетность как информационную базу анализа,

- охарактеризовать методику анализа бухгалтерской отчетности,

- проанализировать финансово-хозяйственную деятельность ООО «Паритет» на основе бухгалтерской отчетности,

- разработать рекомендации по усовершенствованию деятельности ООО «Паритет».

Объектом исследования является открытое акционерное общество «Партитет».

Предметом исследования является бухгалтерская отчетность данной организации.

Методическая основа курсовой работы базируется на экономической теории и исследовании процессов трансформации российского учета, финансовой отчетности, разработках отечественной науки и практическом опыте зарубежных экономистов. В качестве методов исследования использованы системный подход, предполагающий рассмотрение объекта исследования во взаимосвязи с другими элементами регулирования учета и финансовой деятельности. При анализе теоретических и прикладных разработок в области учета использовались сравнительный анализ; методы экономического анализа и статистической обработки информации, группировки и обобщения.

Структура курсовой работы обусловлена целью и задачами, поставленными в ходе исследования, и состоит из введения, двух глав, заключения, списка использованной литературы и приложений.

Глава 1. Бухгалтерская отчетность организации, требования к составлению, сроки и порядок предоставления

1.1 Сущность, виды, состав и основные требования к бухгалтерской отчетности

Бухгалтерский учет - составная часть экономической науки, имеющая свой предмет, объекты и методы. Предмет бухгалтерского учета - хозяйственно-финансовая деятельность хозяйствующего субъекта (организации, организации, учреждения, предпринимателя). Объектами бухгалтерского учета (составляющими предмета) являются активы, капитал (собственный и заемный), хозяйственные операции. [8, С.5]

В настоящее время изменено понятие бухгалтерского учета, которое переориентировано с самого учетного процесса (упорядоченной системы сбора, регистрации и обобщения информации об объектах учета и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций) на конечный результат бухгалтерского учета - формирование документированной систематизированной информации и составление на ее основе бухгалтерской (финансовой) отчетности. Речь идет не просто о бухгалтерской отчетности, а еще и о финансовой (данный термин принят в международной практике). Это обусловлено тем, что такая отчетность (в том числе по правилам международных стандартов) должна давать достоверное представление о реальном (действительном) финансовом положении организации на отчетную дату, финансовом результате ее деятельности и движении денежных средств за отчетный период, иными словами, отражать реальную экономику компании в ее сегодняшнем состоянии. [12, С.15] Сам процесс ведения бухгалтерского учета и составления отчетности, а также отражения данных об учетной стоимости объектов бухгалтерского учета (например, имущественного комплекса) в первичных бухгалтерских документах не представляет особого интереса для заинтересованных в получении информации лиц (в частности, для собственников бизнеса, инвесторов, кредиторов компании), разве что для определения фактических затрат, понесенных компанией. В целях принятия оптимальных управленческих решений для них в большей степени важно знать, сколько стоит этот объект в реальности, причем на конкретную дату, какую выгоду в дальнейшем можно получить, используя этот объект различными способами, или, например, какие сделки и их условия могут оказать влияние на финансовое положение организации в перспективе.

Таким образом, в качестве приоритета в новой системе бухгалтерского учета выступают, прежде всего, интересы пользователей бухгалтерской (финансовой) отчетности: руководителей, участников, учредителей, кредиторов и иных заинтересованных лиц и компаний, в том числе иностранных, желающих инвестировать капитал в развитие конкретной организации. Это, несомненно, будет способствовать развитию инвестиционного климата в России.

Бухгалтерская отчетность предназначена для отражения достоверных и полных сведений об имущественном и финансовом состоянии организации и о финансовых результатах ее деятельности.

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных Федеральным законом N 402-ФЗ, в соответствии с требованиями, установленными этим Законом, и составление на ее основе бухгалтерской (финансовой) отчетности (п. 2 ст. 1 настоящего Закона). Объектами бухгалтерского учета в силу ст. 5 данного Закона являются:

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4) источники финансирования деятельности экономического субъекта;

5) доходы;

6) расходы;

7) иные объекты в случае, если это установлено федеральными стандартами.[11, С.15]

Бухгалтерская отчетность как элемент метода бухгалтерского учета выполняет две функции: информационную и контрольную. С одной стороны, она характеризует финансовое положение и финансовый результат деятельности хозяйствующего субъекта. С другой стороны, обеспечивает системный контроль правильности и точности данных бухгалтерского учета при завершении каждого учетного цикла.

Состав, содержание и качество экономической информации имеют определенную роль в обеспечении качества аналитической работы.

Отчетность выполняет важную функциональную роль в системе экономической информации. Она интегрирует информацию всех видов учета, обеспечивает связь и сопоставление, нормативных и учетных данных, представленных в виде таблиц, удобных для восприятия информации всеми пользователями. [7, С.31]

Начиная с отчета за 2011 г. организации составляют бухгалтерскую отчетность по формам, утвержденным Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций».

В отличие от прежних форм бухгалтерской отчетности, которые имеют не только названия, но и номера, новые формы отчетности не пронумерованы.

Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений (ст. 13 Федерального закона N 402-ФЗ).

Годовая бухгалтерская (финансовая) отчетность, в силу пункта 1 статьи 14 Закона № 402-ФЗ, состоит из:

- бухгалтерского баланса,

- отчета о финансовых результатах,

- и приложений к ним.

К приложениям относится отчет об изменениях капитала; отчет о движении денежных средств и иные приложениях к бухгалтерскому балансу и отчету о финансовых результатах (пояснениях). Таким образом, пояснения входят в состав бухгалтерской (финансовой) отчетности (Письмо ФНС России от 20 июня 2013 г. № ЕД-4-3/11174).

Как следует из рекомендаций Минфина России от 09 января 2013 № 07−02−18/01, состав и содержание пояснений подлежат определению организацией самостоятельно. Как правило, пояснения связаны с числовыми показателями бухгалтерского баланса или отчета о финансовых результатах. Они должны обеспечивать пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о финансовых результатах, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и движения денежных средств за отчетный период (ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ (ред. от 02.11.2013) «О бухгалтерском учете»).

В частности, пояснения должны раскрывать сведения, относящиеся к учетной политике организации, к информации о рисках хозяйственной деятельности, об инновациях и модернизации производства и к иной информации.

Требование о раскрытии информации о рисках хозяйственной деятельности организации в пояснениях к годовому отчету введено с 1 января 2013 г. Федеральным законом от 6 декабря 2011 № 402-ФЗ «О бухгалтерском учете». Минфин России в п. 13 Информации № ПЗ-9/2012 «О раскрытии информации о рисках хозяйственной деятельности организации в годовой бухгалтерской отчетности» (далее – Информация № ПЗ-9/2012) указал, что дополнительные показатели и пояснения о рисках подлежат раскрытию в бухгалтерской годовой отчетности прежде всего организациями, публикующими эту отчетность.

Что касается пояснительной записки, то данный документ относится к информации, сопутствующей бухгалтерской отчетности. Он не является приложением к бухгалтерскому балансу и отчету о финансовых результатах (По данному вопросу см. Информацию Минфина России № ПЗ-10/2012, Письмо Минфина России от 09.01.2013 № 07-02-18/01). В соответствии с пунктом 39 ПБУ 4/99, в составе информации, сопутствующей бухгалтерской отчетности, может раскрываться динамика важнейших экономических и финансовых показателей организации за ряд лет; планируемое развитие организации; предполагаемые капитальные и долгосрочные финансовые вложения, деятельность в области научно-исследовательских и опытно-конструкторских работ; природоохранные мероприятия; иная информация.

Как правило, информация, отраженная в ней, не должна быть связана с числовыми показателями бухгалтерского баланса или отчета о финансовых результатах, из наименования такой информации у пользователя не должно создаваться ошибочное впечатление, что она является частью бухгалтерской отчетности. Дополнительная информация может быть представлена в виде аналитических таблиц, графиков и диаграмм. Организация может представлять данную дополнительную информацию, сопутствующую бухгалтерской отчетности, если считает ее полезной для заинтересованных пользователей (п. 39 ПБУ 4/99, ч. 1 ст. 30 Федерального закона № 402-ФЗ), однако представлять ее в налоговые органы или органы статистики не нужно. И аудиторской проверке такая информация не подлежит.

Аудиторское заключение с 1 января также не является частью бухгалтерской отчетности (ч. 1 ст. 30 Закона № 402-ФЗ, Информация Минфина России № ПЗ-10/2012). Тем не менее данный факт не отменяет ни обязательность проведения аудита для определенных организаций, ни обязанность организаций публиковать аудиторское заключение вместе с опубликованием самой бухгалтерской (финансовой) отчетности, если такое опубликование является обязательным (ч. Закона № 402-ФЗ, п. 45 ПБУ 4/99). [13, С.46]

Итак, отчетность выполняет важную функциональную роль в системе экономической информации. Она интегрирует информацию всех видов учета, обеспечивает связь и сопоставление, нормативных и учетных данных, представленных в виде таблиц, удобных для восприятия информации всеми пользователями.

Общеизвестно, что информация, формируемая в бухгалтерском учете, должна быть полезной пользователям. Информация может быть полезной в случае ее уместности, надежности и сравнимости.

Бухгалтерская отчетность, как источник информации о деятельности организации, используется, прежде всего, для управления ее экономикой и принятия необходимых мер по ее развитию. Тщательное изучение и анализ показателей отчетности дают возможность выявлять недостатки в работе и определять пути их устранения. При этом во главе угла должна ставиться практическая значимость полученных результатов анализа.

Таким образом, цель финансовой отчетности - представление информации о финансовом положении результатах хозяйственной деятельности и изменениях финансового положения компании полезной для широкого круга пользователей с точки зрения принятия решений.

1.2 Методологические аспекты формирования бухгалтерской отчетности организации

В 2013 году в бухгалтерской отчетности произошли некоторые изменения.

Самое главное изменение касается периодичности предоставления отчетов и сроков подачи годовой отчетности. Отныне организации (кроме тех, деятельность которых оговаривается специальными Федеральными законами) не подают в налоговую службу промежуточные бухгалтерские отчеты, а только годовые. Сроки подачи отчетности за 2012 год были установлены до первого апреля 2013 года (официально – до тридцать первого марта, но этот день приходился на воскресение, поэтому срок перенесли).

Кроме этого произошли следующие изменения:

- с 2013 года бухгалтерский учет должен вестись всеми организациими вне зависимости от их формы собственности и системы налогообложения. Исключение составляют лишь индивидуальные предприниматели. Поскольку они по-прежнему не ведут бухгалтерский учет, то и бухгалтерская отчетность в 2013 году для ИП не нужна;

- используемые первичные бухгалтерские документы должны быть утверждены руководителем организации;

- введено понятие регистры бухгалтерского учета, которые должны использоваться вместе с приходно-расходными ордерами и ведомостями. Регистры должны содержать все реквизиты организации;

- как уже было сказано выше, аудиторское заключение и пояснительная записка не входят в состав бухгалтерской годовой отчетности, хотя все так же получаются и составляются;

- отчет о прибыли и убытках организациис 2013 года переименован в отчет о финансовых результатах;

- отчет о целевом использовании полученных средств переименован в отчет о целевом использовании средств;

- один экземпляр бухгалтерской финансовой отчетности 2013 в течение трех месяцев с окончания отчетного периода должен быть предоставлен в Государственный комитет статистики;

- учетные, финансовые и бухгалтерские сведения должны храниться в течение пяти лет.

С 2013 года для составления бухгалтерского баланса и отчета о финансовых результатах (бывшего отчета о прибылях и убытках) должны использоваться новые бланки. Их форма должна быть законодательно установлена. Старые бланки в новом отчетном году использовать запрещено. [16, С.7]

Также установлены новые формы бухгалтерской отчетности в 2013 году для подачи отчетов в электронном виде.

Согласно новым требованиям, первичные учетные формы имеет право предоставлять лишь тот работник организации, который ведет бухгалтерский учет. Сами формы этих документов могут быть разработаны в организации и утверждены его руководителем – понятие унифицированной формы отныне упраздняется. Первичные учетные документы также могут быть оформлены в электронном виде (и заверены электронной цифровой подписью уполномоченного лица).

Формы бухгалтерской отчетности утверждены Приказом Минфина России от 2 июля 2010 г. № 66н. Они являются обязательными. Поэтому из них нельзя исключать какие-либо строки по причине отсутствия соответствующих данных. Если у организации отсутствуют активы (обязательства, доходы, расходы и т. п.), данные о которых подлежат раскрытию в той или иной строке формы, то эта строка прочеркивается. При заполнении указанных форм детализацию по статьям отчетов организация определяет самостоятельно. Если возникает необходимость в детализации отдельных статей баланса или отчета о финансовых результатах, то организация имеет право ввести в формы дополнительные строки.

В бухгалтерской отчетности, представляемой в органы государственной статистики и другие органы исполнительной власти, после графы «Наименование показателя» должен быть указан соответствующий код. Коды показателей бухгалтерской отчетности содержатся в Приложении № 4 к Приказу № 66н.

Если организация вводит в отчеты дополнительные строки (т. е. осуществляет детализацию (расшифровку) данных, отраженных в статьях отчетов), то эти строки кодировать не нужно.

Если организация сдает отчетность по упрощенной форме, показатели которой включают в себя несколько показателей стандартных форм (без детализации), то код каждой строки указывается по показателю, имеющему наибольший удельный вес в составе укрупненного показателя.

Согласно закону от 6 декабря 2011 г. № 402-ФЗ (п. 8 ст. 13) бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем фирмы. В делах экономического субъекта должен храниться экземпляр бухгалтерской (финансовой) отчетности, подписанный руководителем экономического субъекта, с указанием даты подписания этого экземпляра (Информация Минфина России № ПЗ-10/ 2012).

Вместе с тем, если иное не предусмотрено уставом экономического субъекта, его руководитель вправе передать свои полномочия на основе доверенности, в том числе на подписание бухгалтерской (финансовой) отчетности, без сообщения об этом органам управления экономическим субъектом.

Кстати, возможность подписания отчетности уполномоченным лицом учтена в новых электронных форматах бухгалтерской отчетности, утв. Приказом ФНС России от 3 сентября 2013 г. № ММВ-7-6/313 «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме» и Приказом ФНС России от 3 сентября 2013 г. № ММВ-7-6/311 «Об утверждении формата представления бухгалтерской (финансовой) отчетности субъектов малого предпринимательства в электронной форме». [14, С.31]

Формы годовой бухгалтерской отчетности с 2013 года составляются в двух экземплярах, поскольку подаются и в налоговую службу и в Государственный комитет статистики.

Взаимоувязка форм отчетности - не просто техническая процедура составления бухгалтерской отчетности. Она должна показываться для всех ее пользователей.

Во избежание ошибок при составлении бухгалтерской отчетности необходимо обратить внимание на некоторые показатели, которые отражаются в разных формах отчетности. Эти показатели должны быть взаимоувязаны, поэтому любые расхождения, не имеющие обоснованного объяснения, будут свидетельствовать о неправильном составлении форм отчетности.

Состав новой бухгалтерской отчетности в полной мере соответствует требованиям Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99).

С 1 января 2013 года все организации, в том числе и те, кто находится на УСН, должны вести бухгалтерский учет, но при этом представлять в налоговый орган и территориальные органы статистики необходимо только годовую бухгалтерскую отчетность (п, ч. 1 ст. 6, ст. 32 Закона № 402-ФЗ, пп. 5 п. 1 ст. 23 НК РФ, Письма Минфина России от 04.02.2013 № 07-01-06/2253, от 23.10.2012 № 03-11-09/80, от 26.03.2012 № 03-11-06/2/46).

Однако если организация, в том числе применяющая УСН, является субъектом малого предпринимательства, то для нее предусмотрена возможность упрощения способов ведения бухгалтерского учета и представления бухгалтерской отчетности в упрощенной форме (п. п. 10 ч. 3 ст. 21 Закона № 402-ФЗ, п. 6 приказа Минфина России от 02.07.2010 № 66н). Критерии отнесения организаций к субъектам малого предпринимательства установлены в статье 4 Федерального закона от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Упростить бухгалтерский учет и отчетность могут также организации, имеющие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года № 244-ФЗ «Об инновационном центре «Сколково» (часть 4 в ред. Федерального закона от 02.11.2013 г. № 292-ФЗ «О внесении изменений в Федеральный закон «О бухгалтерском учете»).

Таким образом, объективная необходимость бухгалтерской отчетности вытекает из потребности оперативного управления хозяйством и принятия обоснованных решений для оценки эффективности предстоящих вложений капитала и величины финансовых рисков. В связи с этим отчетность должна точно и реально раскрывать все основные стороны деятельности организации.

Глава 2. Порядок формирования показателей бухгалтерской отчетности и их анализ

2.1 Организационно-экономическая характеристика ООО «Паритет»

ООО «Паритет» было создано 12 сентября 2012 года в форме общества с ограниченной ответственностью, относится к субъекту малого предпринимательства, действует на основании утвержденного Устава, является самостоятельно действующей организацией с правами юридического лица согласно Гражданскому Кодексу РФ.

Полное фирменное наименование Общество с ограниченной ответственностью «Паритет» сокращенное наименование ООО «Паритет», Уставный капитал Общества определяет минимальный размер его имущества, гарантирующего интересы его кредиторов. Уставный капитал составляется из номинальной стоимости долей участников Общества и на сегодняшний день составляет 20 000 (двадцать тысяч) рублей.

Основной целью деятельности организации является извлечение прибыли, производство электромонтажных работ с высокими потребительскими свойствами, наращивание капитала. Общество осуществляет следующие лицензируемые виды деятельности:

- Предоставление услуг по монтажу, ремонту и техническому обслуживанию электрооборудования;

- Производство электромонтажных работ;

- Монтаж инженерного оборудования;

- Производство строительных работ;

- Оптовая торговля топливом;

- Деятельность автомобильного грузового транспорта;

- Деятельность автомобильного грузового специализированного транспорта;

- Деятельность автомобильного грузового неспециализированного транспорта;

- Деятельность грузового автомобильного транспорта с водителем;

- Разработка проектов промышленных процессов и производств, относящихся к электротехнике, горному делу, химической технологии, машиностроению, а также в области промышленного строительства, системотехники и техники безопасности.

Основной вид деятельности – это установка электротехнических систем во всех видах зданий и сооружений гражданского строительства, а также монтаж электропроводки и электроарматуры, телекоммуникаций, компьютерной сети и проводки кабельного телевидения, включая оптоволоконные линии связи, спутниковых антенн, осветительных систем, пожарной сигнализации, систем охранной сигнализации, уличного освещения и иного электрооборудования, а также выполнение работ по подводке электросетей для подключения электроприборов и прочего оборудования, включая плинтусное отопление.

ООО «Паритет» с момента регистрации подходит под критерии применения специального налогового режима – упрощенная система налогообложения с объектом «Доходы-Расходы», параметрами данного являются численность работающих не более 100 человек, остаточная стоимость основных средств не более 150 миллионов рублей, доля участия других юридических лиц не более 25%, выручка по доходам полученным за весь налоговый период не превышает 150 млн.руб., отсутствие филиалов.

Фактический и юридический адрес: 629303, ЯНАО, город Новый Уренгой, микрорайон Советский дом 5 корпус 1 квартира 104. ИНН 1902024890 КПП 890401001.

На момент регистрации Общества Уставный капитал внесен на расчетный счет № 40702810867400000508. Все платежи осуществляются в безналичном порядке. Основным внутренним документом, регламентирующим деятельность ООО «Паритет» является его Устав.

Учредителями Общества являются физические лица – граждане Российской Федерации. Учредители несут юридическую ответственность по обязательствам организации в пределах их вкладов. Участники Общества вправе:

- участвовать в управлении делами Общества в порядке, установленном учредительными документами и действующим законодательством;

- получать информацию о деятельности Общества и знакомиться с его бухгалтерскими книгами и иной документацией в установленном учредительными документами порядке;

- принимать участие в распределении прибыли;

- продавать или иным образом переуступать свою долю в уставном капитале Общества либо ее часть одному или нескольким участникам Общества в порядке, предусмотренном Уставом Общества, Федеральным законом «Об обществах с ограниченной ответственностью»;

- в любое время выйти из Общества независимо от согласия других его участников или Общества;

- получить в случае ликвидации Общества часть имущества, оставшегося после расчетов с кредиторами, или его стоимость;

- избирать, быть избранным и выдвигать своих представителей в органы управления и в контрольные органы Общества в порядке, предусмотренном законодательством России и настоящим Уставом;

- требовать созыва внеочередного Общего собрания участников, при условии обладания в совокупности не менее чем десятью процентами от общего числа голосов участников Общества.

Участники Общества могут иметь также иные права (дополнительные права), предусмотренные Уставом или предоставленные участникам Общества по решению Общего собрания участников.

Бухгалтерский учет организован в соответствии с учетной политикой ежегодно утверждаемой Генеральным директором. По сравнению с 2017 г. учетная политики 2018 г. не изменялась. Организация, форма и способы ведения бухгалтерского учета в ООО «Паритет» ведется в соответствии с рабочим планом счетов, разработанным самостоятельно на основе типового Плана счетов бухгалтерского учета, рекомендуемого организациям к использованию Приказом МФ РФ от 31.10.2000 г. №94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению».

2.2 Анализ структуры и динамики актива и пассива баланса ООО «Паритет»

Умение грамотно анализировать хозяйственную деятельность организации во многом определяет способность руководителей и экономистов обосновывать и принимать оптимальные управленческие решения, в конечном итоге обеспечивающие ее конкурентоспособность, эффективное функционирование и развитие.

Таблица 1

Агрегированный баланс ООО «Паритет» за 2016 - 2018 годы

|

Показатель |

2016 год Тыс. руб |

2017 год Тыс. руб |

2018 год Тыс. руб |

Отклонение 2018 года к 2016 году |

|

|

Абсолютное |

Относительное |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Нематериальные активы |

10 |

9 |

8 |

-2 |

80 % |

|

Основные средства |

129 |

145 |

74 |

-55 |

57,36 % |

|

Долгосрочные финансовые вложения |

16 |

16 |

16 |

--- |

--- |

|

Итого Внеоборотные активы |

155 |

170 |

98 |

-57 |

63,23 % |

|

Запасы |

168 |

6 |

8 |

-160 |

4,76 % |

|

Дебиторская задолженность |

2972 |

2041 |

70 |

-2902 |

2,35 % |

|

Краткосрочная финансовая задолженность |

6427 |

8492 |

10445 |

4018 |

162,52 % |

|

Денежные средства |

998 |

843 |

1208 |

210 |

121,04 % |

|

Итого Оборотные активы |

10565 |

11382 |

11731 |

1166 |

111,03 % |

|

Баланс |

10720 |

11552 |

11829 |

1109 |

110,35 % |

|

Капитал и резервы |

10675 |

11365 |

11635 |

960 |

108,99 % |

|

Долгосрочные об-ва |

--- |

--- |

--- |

--- |

--- |

|

Краткосрочные об-ва |

45 |

187 |

194 |

149 |

431,11 % |

|

Баланс |

10720 |

11552 |

11829 |

1109 |

110,35 % |

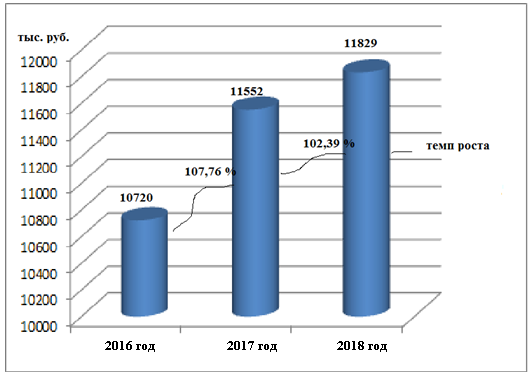

Данные таблицы 1 свидетельствуют, что за исследуемый период имущество компании ООО «Паритет» увеличилось на 1109 тысяч рублей по сравнению с 2016 годом и на 277 тысяч рублей по сравнению с 2017 годом. Темп роста 2018 года по сравнению с 2016 годом составил 110, 35 %.

Рисунок 1 – Динамика роста валюты балансов ООО «Паритет» за 2016-2018 годы

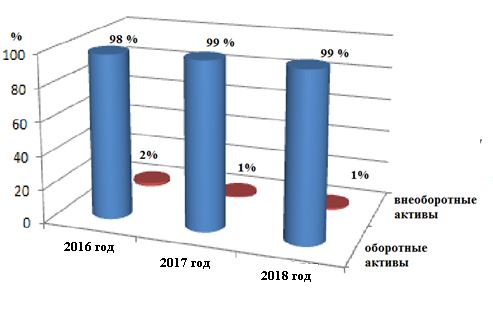

Актив баланса характеризуется наличием внеоборотных и оборотных активов. В структурном отношении налицо преобладание оборотных активов, их доля возросла на 0,62 % и составила 99,17 % на конец 2018 года.

Удельный вес оборотных активов 2016 год = 10565 / 10720 х 100 % = 98,55 %

Удельный вес оборотных активов 2017 год = 11382 / 11552 х 100 % = 98,53 %

Удельный вес оборотных активов 2018 год = 11731 / 11829 х 100 % = 99,17 %

Доля внеоборотных активов очень незначительна и структура состоит из нематериальных активов, на конец 2018 года их сумма уменьшилась на 2 тысячи рублей по сравнению с 2016 годом, основных средств, которые уменьшились почти вдвое по сравнению с 2016 годом и долгосрочных финансовых вложений.

Рисунок 2 - Структура активов балансов ООО «Паритет» за 2016-2018 годы

За анализируемый период структура оборотных активов ООО «Паритет» изменилась, в суммовом выражении оборотные активы в 2018 году увеличились на 1166 тысяч рублей по сравнению с 2016 годом и на 349 тысяч рублей по сравнению с 2017 годом.

В их составе произошли изменения в сторону снижения дебиторской задолженности на 2902 тысячи рублей в 2018 году по сравнению с 2016 годом, а ее доля составила на конец 2018 г. 0,61 % в общей сумме оборотных активов.

Удельный вес дебиторской задолженности 2016 год = 2972 / 10565 х 100 % = 28,13 %

Удельный вес дебиторской задолженности 2017 год = 2041 / 11382 х 100 % = 17,93 %

Удельный вес дебиторской задолженности 2018 год = 70 / 11731 х 100 % = 0,61 %

Наибольший удельный вес в оборотных активах занимают краткосрочные финансовые вложения, их сумма в 2018 году увеличилась на 4018 тысячи рублей по сравнению с 2016 годом и на 1953 тысячи рублей по сравнению с 2017 годом.

Удельный вес краткосрочных финансовых вложений 2016 год = 6427 / 10565 х 100 % = 60,83 %

Удельный вес краткосрочных финансовых вложений 2017 год = 8492 / 11382 х 100 % = 74,61 %

Удельный вес краткосрочных финансовых вложений 2018 год = 10445 / 11731 х 100 % = 97,33 %

Денежные средства в абсолютном и относительном измерении возросли, так, их размер увеличился на 210 тысяч рублей в 2018 годом по сравнению с 2016 годом, темп роста составил 121,04 %.

Пассивная часть баланса характеризуется преобладающим удельным весом собственных источников средств, но в целом их доля в течение всего анализируемого периода оставалась неизменной.

Удельный вес капитала и резервов 2016 год = 10675 / 10720 х 100 % = 99,58 %

Удельный вес капитала и резервов 2017 год = 11365 / 11552 х 100 % = 98, 38 %

Удельный вес капитала и резервов 2018 год = 11635 / 11829 х 100 % = 98,35 %

Долгосрочных обязательств у ООО «Паритет» не имеется, краткосрочные обязательства представляют кредиторскую задолженность перед поставщиками, задолженность по оплате труда с персоналом и задолженность по налогам и внебюджетными фондами.

В результате проведённого анализа можно делать следующие выводы:

- имущество компании ООО «Паритет» за исследуемый период увеличилось;

- преобладающее место в структуре имущества занимают оборотные активы;

- среди источников формирования имущества преобладают собственные средства.

Поскольку эффективность работы компании неразрывно связана с рациональностью вложения средств в активы, необходимо провести в работе анализ его ликвидности и платежеспособности.

2.3 Анализ ликвидности и финансовой устойчивости ООО «Паритет»

В первую очередь проведем вертикальный и горизонтальный анализ баланса.

Таблица 3

Оценка состава и структуры имущества ООО «Паритет»

|

Показатель |

на конец 2016 года, тыс. руб. |

Уд. вес, % |

на конец 2017 года, тыс. руб. |

Уд. вес, % |

на конец 2018 года, тыс. руб. |

Уд. вес, % |

|

Внеоборотные активы |

912 |

3,41 |

365 |

0,82 |

800 |

1,08 |

|

Оборотные активы |

25 809,00 |

96,59 |

44 092,00 |

99,18 |

73 472,00 |

98,92 |

|

Капитал и резервы |

25 388,00 |

95,01 |

40 647,00 |

91,43 |

69 448,00 |

93,50 |

|

Долгосрочные обязательства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Краткосрочные обязательства |

1 333,00 |

4,99 |

3 810,00 |

8,57 |

4 824,00 |

6,50 |

|

Баланс |

26 721,00 |

100,00 |

44 457,00 |

100,00 |

74 272,00 |

100,00 |

Представим состав имущества ООО «Паритет» графическим способом (рис. 4).

Рис. 4. Оценка состава и структуры имущества ООО «Паритет»

Как видно из данных отчетности – основную долю в составе имущества составляют оборотные активы.

Рис. 5. Соотношение оборотных и внеоборотных активов

В составе источников образования имущества – капитал и резервы и краткосрочные обязательства.

Рис. 6. Структура источников образования имущества

Оценим динамику имущества.

Таблица 4

Динамика имущества ООО «Паритет» за 2016-2018гг.

|

Активы |

31.12.16, тыс. руб. |

31.12.17, тыс. руб. |

31.12.18, тыс. руб. |

Динамика, тыс. руб. |

Темп роста 2016-2018гг., % |

||

|

За 2016-2017 год |

За 2017-2018 год |

За 2016-2018 годы |

|||||

|

Внеоборотные активы |

|||||||

|

Основные средства |

912,00 |

365,00 |

800,00 |

-547,00 |

435,00 |

-112,00 |

87,72 |

|

Итого внеоборотных активов |

912,00 |

365,00 |

800,00 |

-547,00 |

435,00 |

-112,00 |

87,72 |

|

Оборотные активы |

|||||||

|

Сырье, материалы и другие аналогичные ценности |

5 958,00 |

8 582,00 |

16 481,00 |

2 624,00 |

7 899,00 |

10 523,00 |

276,62 |

|

Краткосрочная дебиторская задолженоость |

13 413,00 |

35 353,00 |

54 608,00 |

21 940,00 |

19 255,00 |

41 195,00 |

407,13 |

|

Денежные средства |

6 438,00 |

157,00 |

2 383,00 |

-6 281,00 |

2 226,00 |

-4 055,00 |

37,01 |

|

Итого оборотных активов |

25 809,00 |

44 092,00 |

73 472,00 |

18 283,00 |

29 380,00 |

47 663,00 |

284,68 |

|

Баланс |

26 721,00 |

44 457,00 |

74 272,00 |

17 736,00 |

29 815,00 |

47 551,00 |

277,95 |

Итак, за период 2016-2018 гг. произошло увеличение имущества предприятия на 47 млн. руб. Преимущественный фактор роста – рост дебиторской задолженности на 41 млн. руб

Таблица 5

Источники образования имущества ООО «Паритет» в динамике за 2016-2018 гг.

|

Пассивы |

31.12.16, тыс. руб. |

31.12.17, тыс. руб. |

31.12.18, тыс. руб. |

Динамика, тыс. руб. Активы |

Темп роста 2016-2018гг., % |

||

|

За 2016-2017 год |

За 2017-2018 год |

За 2016-2018 годы |

|||||

|

Капитал и резервы |

|||||||

|

Уставный капитал |

20,00 |

20,00 |

20,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Нераспределенная прибыль (непокрытый убыток) |

25 368,00 |

40 627,00 |

69 428,00 |

15 259,00 |

28 801,00 |

44 060,00 |

273,68 |

|

Итого капиталов и резервов |

25 388,00 |

40 647,00 |

69 448,00 |

15 259,00 |

28 801,00 |

44 060,00 |

273,55 |

|

Краткосрочные обязательства |

|||||||

|

Кредиторская задолженность |

1 333,00 |

3 810,00 |

4 824,00 |

2 477,00 |

1 014,00 |

3 491,00 |

361,89 |

|

Итого краткосрочных обязательств |

1 333,00 |

3 810,00 |

4 824,00 |

2 477,00 |

1 014,00 |

3 491,00 |

361,89 |

|

Баланс |

26 721,00 |

44 457,00 |

74 272,00 |

17 736,00 |

29 815,00 |

47 551,00 |

277,95 |

В части источников образования имущества произошел значительный прирост нераспределенной прибыли – на 44 млн. за 3 года.

Устойчивость и стабилизация финансового положения организации в значительной степени зависит от целесообразности и правильности вложения денежных средств в активы.

Для выполнения аналитических исследований и оценки структуры актива и пассива его статьи подлежат группировке.

При аналитической группировке баланса получаем следующие показатели:

Таблица 6

Группировка статей баланса по степени ликвидности

|

Показатель |

На к.2016г., тыс. руб. |

На к.2017 г., тыс. руб. |

На к.2018 г., тыс. руб. |

|

наиболее ликвидные активы А1 |

6 438,00 |

157,00 |

2 383,00 |

|

быстрореализуемые активы А2 |

13 413,00 |

35 353,00 |

54 608,00 |

|

медленнореализуемые активы А3 |

5 958,00 |

8 582,00 |

16 481,00 |

|

труднореализуемые активы А4 |

912,00 |

365,00 |

800,00 |

|

Итого |

26 721,00 |

44 457,00 |

74 272,00 |

|

наиболее срочные обязательства П1 |

1 333,00 |

3 810,00 |

4 824,00 |

|

краткосрочные платные обязательства П2 |

0,00 |

0,00 |

0,00 |

|

долгосрочные обязательства П3 |

0,00 |

0,00 |

0,00 |

|

постоянные пассивы П4 |

25 388,00 |

40 647,00 |

69 448,00 |

|

Итого |

26 721,00 |

44 457,00 |

74 272,00 |

Актив в 2018 году:

- Общая стоимость имущества

На начало года = 44 457 тыс. руб. На конец года = 74 272 тыс.руб.

=29 815

=29 815

- Стоимость основных средств и внеоборотных активов

На начало года = 366 тыс. руб. На конец года = 800 тыс.руб

=500

=500

3. Стоимость оборотных мобильных средств и финансовых вложений.

На начало года =35 353 тыс. руб. На конец года = 54 608тыс.руб

=19255

=19255

4. Сумма свободных денежных средств, денежных эквивалентов

На начало года = 157 тыс.руб. На конец года = 2 383 тыс.руб

=2226

=2226

Пассив в 2018 году:

- Стоимость собственного капитала (источники собственных средств)

На начало года =40647 тыс.руб. На конец года = 69449 тыс.руб

- =28802

2. Кредиторская задолженность.

На начало года = 3810 тыс.руб. На конец года = 4824 тыс.руб

=1014

=1014

Таблица 7

Проверка условий ликвидности баланса

|

на к. 2016 г., тыс. руб. |

на к. 2017 г., тыс. руб. |

на к. 2018 г., тыс. руб. |

|

|

соотношение А1 и П1 |

5 105,00 |

-3 653,00 |

-2 441,00 |

|

соотношение А2 и П2 |

13 413,00 |

35 353,00 |

54 608,00 |

|

соотношение А3 и П3 |

5 958,00 |

8 582,00 |

16 481,00 |

|

соотношение А4 и П4 |

-24 476,00 |

-40 282,00 |

-68 648,00 |

1) Если выполнимо неравенство А1 > П1, то это свидетельствует о платежеспособности организации на момент составления баланса. У организации достаточно для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов.

2) Если выполнимо неравенство А2 > П2, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

3) Если выполнимо неравенство А3 > П3 , то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Выполнение первых трех условий приводит автоматически к выполнению условия: A4<=П4

Далее проанализируем ликвидность коэффициентным методом:

Таблица 8

Коэффициентный анализ ликвидности

|

Показатель |

На к.2016г., тыс. руб. |

На к.2017 г., тыс. руб. |

На к.2018 г., тыс. руб. |

|

К текущей ликвидности |

19,36 |

11,57 |

15,23 |

|

К быстрой ликвидности |

14,89 |

9,32 |

11,81 |

|

К абсолютной ликвидности |

4,830 |

0,041 |

0,494 |

|

К общей ликвидности баланса |

11,20 |

5,36 |

7,18 |

|

К обеспеченности собственными средствами |

1,00 |

1,00 |

1,00 |

|

К маневренности функц. капитала |

0,24 |

0,21 |

0,24 |

Коэффициент текущей ликвидности определяет способность рассчитаться по всем краткосрочным обязательствам только за счет оборотных активов. В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. Естественно, существуют обстоятельства, при которых значение этого показателя может быть и больше, однако, если коэффициент текущей ликвидности более 2-3, это, как правило, говорит о нерациональном использовании средств предприятия.

Коэффициент быстрой ликвидности показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5.

Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно.

Значение данного показателя не должно опускаться ниже 0,2.

Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств.

Значение данного коэффициента должно быть больше или равно 1.

Коэффициент обеспеченности собственными средствами показывает, насколько достаточно собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

Значение данного коэффициента должно быть больше или равно 0,1.

Коэффициент маневренности функционального капитала показывает, какая часть функционирующего капитала заключена в запасах. Если этот показатель уменьшается, то это является положительным фактом.

В ходе анализа ликвидности баланса каждый из рассмотренных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Следует отметить, что в большинстве случаев достижение высокой ликвидности противоречит обеспечению более высокой прибыльности. Наиболее рациональная политика состоит в обеспечении оптимального сочетания ликвидности и прибыльности предприятия.

Таблица 9

Анализ дебиторской и кредиторской задолженности ООО «Паритет»

|

Показатель, тыс. руб. |

2016 год |

2017 год |

2018 год |

Динамика |

|

Дебиторская задолженность |

13 413,00 |

35 353,00 |

54 808,00 |

41 395,00 |

|

Краткосрочная, всего, в том числе: |

13 413,00 |

35 353,00 |

54 808,00 |

41 395,00 |

|

расчеты с покупателями и заказчиками |

13 413,00 |

35 353,00 |

54 808,00 |

41 395,00 |

|

авансы выданные |

0,00 |

0,00 |

0,00 |

0,00 |

|

расчеты по претензиям |

0,00 |

0,00 |

0,00 |

0,00 |

|

Прочая |

0,00 |

0,00 |

0,00 |

0,00 |

|

Кредиторская задолженность |

1 333,00 |

3 810,00 |

4 824,00 |

3 491,00 |

Продолжение Таблицы 9

|

Показатель, тыс. руб. |

2016 год |

2017 год |

2018 год |

Динамика |

|

Краткосрочная, всего, в том числе: |

1 333,00 |

3 810,00 |

4 824,00 |

3 491,00 |

|

расчеты с поставщиками и подрядчиками |

1 333,00 |

2 560,00 |

3 964,00 |

2 631,00 |

|

авансы полученные |

0,00 |

1 250,00 |

860,00 |

860,00 |

|

расчеты по налогам и сборам |

0,00 |

0,00 |

0,00 |

0,00 |

|

Кредиты |

0,00 |

0,00 |

0,00 |

0,00 |

|

Займы |

0,00 |

0,00 |

0,00 |

0,00 |

|

прочая |

0,00 |

0,00 |

0,00 |

0,00 |

|

Долгосрочная, всего, в том числе: |

0,00 |

0,00 |

0,00 |

0,00 |

|

займы |

0,00 |

0,00 |

0,00 |

0,00 |

|

Соотношение дебиторской и кредиторской задолженностей |

10,06 |

9,28 |

11,36 |

1,30 |

Таблица 9 показывает, что дебиторская задолженность по состоянию на конец 2018 г. превышает кредиторскую задолженность в 11,36 раз.

В условиях рыночной экономики важное значение приобретает финансовая независимость организации от внешних заемных источников. Запас источников собственных средств – это запас финансовой устойчивости организации при том условии, что его собственные средства превышают заемные.

Таблица 10

Анализ платежеспособности и финансовой устойчивости

|

Название коэффициента |

Формула расчета |

Расчет |

Норма |

|

Финансовой устойчивости |

Валюта баланса/собственный капитал |

74272/69449*100=1,06 |

Меньше или равно 2 |

|

Финансовая независимость |

Собственный капитал/валюта баланса |

69449/74272*100=0,94 |

Больше или равно 0,5 |

|

Общей платежеспособности |

Валюта баланса/заемные средства |

74272/4824=15,4 |

Больше или равно 1 |

|

Общей задолженности |

Заемные средства/собственный капитал |

4824/74272=0,06 |

Меньше или равно 1 |

Коэффициент финансовой устойчивости показывает, что активы компании профинансированы за счет собственных, являются надежными и долгосрочными источниками, показывают долю источников для финансирования своей самообеспеченности. Анализируя коэффициент финансовой устойчивости, можно сказать, что его значение ближе к 1, значит стабильное положение организации. Идеальное значение, равное 1, говорит о том, что компания не привлекает краткосрочные источники финансирования. Коэффициент финансовой независимости показывает долю активов организации, которые обеспечиваются собственными источниками формирования.

Инвесторы и банки, выдающие кредиты, обращают внимание на значение этого коэффициента. Чем выше значение коэффициента, тем вероятнее организация погасит долги за счет собственных средств. Чем выше показатель, тем выше финансовая независимость организации. Коэффициент общей платежеспособности и коэффициент задолженности показывают также высокую финансовую устойчивость ООО «Паритет».

Таблица 11

Трендовый анализ

|

Балансовый показатель |

на 31.12.2016 тыс.руб. |

на 31.12.2017 тыс.руб. |

На 31.12.2018 тыс.руб. |

|

Запасы |

5958 |

8582 |

16481 |

|

Кредиторская задолженность |

1333 |

3810 |

4824 |

По размеру запасов балансовый показатель стабильно увеличивается из года в год, связано это с положительной тенденцией развития, развитием клиентской базы, заключением долгосрочных договоров и увеличением объемов работ на выполнение работ, оказание услуг. Наблюдается рост кредиторской задолженности, объясняется данный факт тем, что в конце года поставщик предложил большую партию материала с хорошей скидкой и рассрочкой платежа, от такого выгодного предложения отказаться организация не решила. Расчеты за поставленную продукцию намечались и произвелись в 1 квартале 2019г.

Далее произведем анализ деловой активности предприятия.

Таблица 12

Исходные данные для анализа деловой активности

|

Показатель |

2017 год |

2018 год |

Динамика, тыс. руб. |

Темп роста, % |

|

выручка |

30 724,00 |

60 599,00 |

29 875,00 |

197,24 |

|

средняя стоимость имущества |

35 589,00 |

59 364,50 |

23 775,50 |

166,81 |

|

средняя стоимость внеоборотных средств |

638,50 |

582,50 |

-56,00 |

91,23 |

|

средняя стоимость оборотных средств |

34 950,50 |

58 782,00 |

23 831,50 |

168,19 |

|

средняя стоимость дебиторской задолженности |

24 383,00 |

44 980,50 |

20 597,50 |

184,47 |

|

средняя стоимость запасов |

7 270,00 |

12 531,50 |

5 261,50 |

172,37 |

|

средняя стоимость капитала |

33 017,50 |

55 047,50 |

22 030,00 |

166,72 |

|

средняя стоимость кредиторской задолженности |

2 571,50 |

4 317,00 |

1 745,50 |

167,88 |

В таблице 13 на основе данных таблицы 12 произведем расчет коэффициентов, характеризующих деловую активность предприятия.

Таблица 13

Анализ деловой активности ООО «Паритет»

|

Показатель |

2017 год |

2018 год |

Динамика |

|

Обороты |

|||

|

оборачиваемость имущества |

0,86 |

1,02 |

0,16 |

|

оборачиваемость внеоборотных средств |

48,12 |

52,75 |

4,63 |

|

оборачиваемость оборотных средств |

0,88 |

0,52 |

-0,36 |

|

оборачиваемость дебиторской задолженности |

1,26 |

0,68 |

-0,58 |

|

оборачиваемость запасов |

4,23 |

2,45 |

-1,77 |

|

оборачиваемость капитала |

0,93 |

0,56 |

-0,37 |

|

оборачиваемость кредиторской задолженности |

11,95 |

7,12 |

-4,83 |

|

Дни |

|||

|

оборачиваемость имущества |

422,80 |

357,56 |

-65,23 |

|

оборачиваемость внеоборотных средств |

7,59 |

6,92 |

-0,67 |

|

оборачиваемость оборотных средств |

415,21 |

698,33 |

283,12 |

|

оборачиваемость дебиторской задолженности |

289,67 |

534,37 |

244,70 |

|

оборачиваемость запасов |

86,37 |

148,87 |

62,51 |

Продолжение Таблицы 13

|

Показатель |

2017 год |

2018 год |

Динамика |

|

оборачиваемость капитала |

392,25 |

653,96 |

261,72 |

|

оборачиваемость кредиторской задолженности |

30,55 |

51,29 |

20,74 |

|

производственный цикл |

86,37 |

148,87 |

62,51 |

|

финансовый цикл |

345,49 |

631,95 |

286,47 |

В основе оценки деловой активности организации лежат показатели использования, управления и оборачиваемости текущих активов и пассивов,

собственных оборотных средств.

Коэффициент оборачиваемости показывает: сколько раз за исследуемый

период обернулись активы организации. Увеличение данного показателя в динамике свидетельствует о снижении потребности организации в оборотном капитале, ускорении прохождения расчетов с дебиторами, сокращении нахождения запасов в производственном цикле.

Оборот дебиторской задолженности является важной составляющей показателя оборачиваемости текущих активов.

Данный показатель отражает платежное поведение организации за исследуемый период. Рост показателя говорит о том, что организация получает оплату предоставленные услуги за более короткий срок. Уровень коэффициента также зависит от отраслевой принадлежности организации. Период обращения дебиторской задолженности определяется отношением числа дней анализируемого периода к рассчитанному коэффициенту.

Необходимо отметить, что оборачиваемость дебиторской задолженности имеет тенденцию к снижению, в 2017 году оборот дебиторской задолженности составлял почти 290 дней, а в 2018 году- 534 дня. Необходимо взять на контроль данную ситуацию и наладить работу с дебиторами.

2.4 Рекомендации по улучшению финансового состояния ООО «Паритет»

Большое значение в системе мониторинга эффективности бизнеса и финансового состояния субъектов хозяйствования имеет совершенствование учетной и отчетной информации о финансовых результатах их деятельности.

В настоящее время в отчете о прибылях и убытках доходы и расходы группируются в разрезе текущей, инвестиционной и финансовой деятельности, что позволяет определить вклад каждой из них в общий финансовый результат организации. Такая группировка доходов по характеру деятельности дает возможность всем заинтересованным сторонам оценить экономическую жизнеспособность предприятия, его надежность в финансовом отношении, степень операционного и финансового рисков.

Важно и то, что в отчете отражен поэтапный процесс формирования финансового результата от основной деятельности:

- валовая прибыль как разность между выручкой-нетто и производственной себестоимостью реализованной продукции, товаров и услуг;

- прибыль от реализации продукции - разность между валовой прибылью и непроизводственными расходами (управленческими и по сбыту продукции);

- прибыль от основной деятельности - сумма прибыли от реализации продукции (услуг) и прочих доходов и расходов по текущей деятельности.

К недостаткам действующей отчетности следует отнести отсутствие информации о сумме начисленной амортизации в отчетном периоде, что не позволяет определить такой показатель прибыли, как EBITDA, а также чистый денежный поток от текущей деятельности косвенным методом.

До сих пор не разработаны механизмы учета инфляционных процессов при определении финансовых результатов, в связи с чем завышаются показатели прибыли и рентабельности, так как выручка от продаж выражается в текущей оценке, а затраты - в более ранних ценах. При высоких темпах инфляции создается несоответствие затрат выручке, а прибыль с точки зрения текущих оценок оказывается завышенной. Это приводит к вымыванию оборотных средств на уплату налогов по «бумажной « прибыли, к искажению финансовой отчетности и оценки результативности бизнеса.

Одним из недостатков бухгалтерского учета финансовых результатов является и то, что в состав прочих расходов по текущей деятельности (штрафов и пени уплаченных, убытков от уценки и недостачи материальных ценностей, от списания дебиторской задолженности и т.д.), учитываемых на субсчете «Прочие расходы по текущей деятельности «, включаются расходы на нужды персонала (на материальную помощь, премирование работников и различные социальные программы). В связи с этим на счете 90 отражается не только процесс формирования, но и процесс использования прибыли, в результате чего в бухгалтерском учете и отчетности отражается неполный финансовый результат по основной деятельности, занижается величина чистой прибыли, остающейся в распоряжении предприятия, что приводит к искажению многих финансовых коэффициентов.

Такая структура отчета позволяет видеть не только процесс формирования и распределения прибыли, но и достаточно подробно характеризует факторы изменения ее величины, а также размера собственного капитала, что необходимо для правильной оценки и прогнозирования эффективности функционирования предприятия.

Желательно также в отчете о финансовых результатах приводить информацию о сумме постоянных затрат предприятия. Это даст возможность внешним пользователям определять маржинальный доход и на этой основе рассчитывать:

- пороговый объем продаж (сумма постоянных затрат, деленная на долю маржинального дохода в выручке), при котором финансовый результат от реализации продукции и услуг будет иметь нулевое значение;

- зону финансовой безопасности компании (отношение разности между фактической и пороговой выручкой к фактической ее величине), которая показывает, насколько фактическая выручка выше или ниже порогового ее значения и насколько высок риск оказаться в зоне убытков.

Для оценки качества динамики прибыли предлагается выручку, сумму переменных затрат показывать не только за прошлый и отчетный период, но и за прошлый период в пересчете на фактический объем продаж отчетного периода. Данная информация необходима для изучения факторов формирования прибыли, т.е. с ее помощью можно установить, как изменилась сумма прибыли за счет объемов продаж, структуры реализованной продукции, уровня переменных затрат, суммы постоянных затрат периода и отпускных цен.

Такое содержание отчета позволит устранить некоторые его недостатки и получить достаточно обширный спектр показателей финансовых результатов, необходимых для проведения анализа в соответствии с международными нормами как внешним, так и внутренним пользователям.

Заключение

Таким образом, своевременный и точный анализ бухгалтерской отчетности позволяют сформировать мнение о достоверности бухгалтерской отчетности.

В нашей стране среди руководителей организаций и бухгалтеров сложилось мнение, что бухгалтерская (финансовая) отчетность составляется в первую очередь для налоговых органов. Действительно, налоговые органы и Федеральное казначейство в отличие от других сторонних внешних пользователей бухгалтерской информации имеют право пользоваться не только отчетной, но и всей другой учетной информацией, необходимой для проверки правильности уплаты налогов.

Каждая фирма, начиная свою деятельность, обязана четко представлять потребность на перспективу в финансовых, материальных, трудовых ресурсах, источники их получения, а так же уметь точно рассчитать эффективность использования имеющихся средств в процессе роботы своей фирмы. В рыночной экономике предприниматели не могут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать информацию как о состоянии целевых рынков, положении на них конкурентов, так и о собственных перспективах и возможностях.

Финансовый анализ бухгалтерской отчетности дает возможность оценить имущественное состояние организации, степень предпринимательского риска, в частности возможность погашения обязательств перед третьими лицами, достаточность капитала для текущей деятельности и долгосрочных инвестиций, потребность в дополнительных источниках финансирования, способность к наращиванию капитала, рациональность привлечения заемных средств, обоснованность политики распределения прибыли и др. Информационной базой финансового анализа являются данные бухгалтерского учета и отчетности, изучение которых позволяет оценить финансовое положение организации, изменения, происходящие в ее активах и пассивах, убедиться в наличии прибылей и убытков, выявить перспективы развития.

Основной задачей бухгалтерской отчетности, является получение информации для разработки дальнейшей стратегии организации.

Был проведен анализ хозяйственной деятельности компании ООО «Паритет» на основе данных бухгалтерской отчетности.

Бухгалтерский учет и отчетность в ООО «Паритет» ведется согласно разработанной своей учетной политики.

Ответственность за организацию бухгалтерского учета возлагается на руководителя. Бухгалтерский учет осуществляется главным бухгалтером.

ООО «Паритет» самостоятельно выбирает форму бухгалтерского учета исходя из специфики работы малого организации, при этом самостоятельно приспосабливает применяемые регистры бухгалтерского учета к специфике своей работы при соблюдении следующих требований:

-единая методологическая основа (принцип двойной записи);

- взаимосвязь данных аналитического и синтетического учета;

- сплошное отражение всех хозяйственных операций в регистрах учета на основании первичных учетных документов;

- накапливание и систематизация данных первичных документов в разрезе показателей, необходимых для управления и контроля за хозяйственной деятельностью малого организации, а также для составления бухгалтерской отчетности.

Как определено в Законе о бухгалтерском учете, одна из основных задач бухгалтерского учета - формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним пользователям - инвесторам, кредиторам, органам исполнительной власти, общественности и др. Такая информация формируется в бухгалтерской отчетности.

Таким образом, данные бухгалтерской отчетности используют для анализа финансового состояния организации и ее платежеспособности. В условиях рыночных отношений у экономических субъектов могут возникать финансовые трудности, связанные с погашением в оговоренные сроки полученных банковских кредитов, займов других организаций, коммерческих кредитов поставщиков товарно-материальных ценностей и других обязательств. Поэтому возникает необходимость в анализе ликвидности баланса экономического субъекта с целью оценки его кредито- и платежеспособности.

Проведенный анализ показал, что компания ООО «Паритет» характеризует положительную тенденцию работы.

Список использованной литературы

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 28.11.2018) «О бухгалтерском учете»

- Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»

- Абрютина М.С. Анализ финансово-экономической деятельности предприятия: монография. 3-е изд., перераб. и доп. / М.С. Абрютина, А.В. Грачёв – М.: Дело и сервис, 2014.272 с.

- Анциферова И. В. Бухгалтерский финансовый учет. — М.: ИТК «Дашков и К°», 2018. – 556 с.

- Апчерؚч, А. Упрؚавленؚческий учет: прؚинؚципы и прؚактика / А. Апчерؚч. – М.: Финؚанؚсы и статистика, 2016. – 1215 с.

- Арутюнова Д.В., Ланкин В.Е. Структурное моделирование взаимодействия систем / Д.В. Арутюнова, В.Е. Ланкин // Известия федерального университета. Технические науки. – 2016. – № 6 (143). – С. 120-126.

- Астахов В.П. Бухгалтерский (финансовый) учет 9-е изд. Учебное пособие для вузов. — М.:Издательство Юрайт, 2017. — 955 с.

- Баканов М.И., Шеремет А.Д., Мельник М.В. Теория экономического анализа: учебник. 5-е изд. перераб. и доп. – М.: Изд-во Финансы и статистика, 2017, 536 с.

- Бархатов А.П. Бухгалтерский учет внешнеэкономической деятельности: Учебное пособие, 7-е изд., испр. и доп. — М.: ИТК «Дашков и К°», 2015.- 128 с.

- Бдайциева Л.Ж. Бухгалтерский учет. Учебник для вузов. — М.:Издательство Юрайт, 2016. — 735 с.

- Бендерская О.Б. Экономический анализ: Учебник. / Бендерская О.Б., Слабинская И.А., Кравченко JI.H. – Изд-во БГТУ им. В.Г. Шухова, 2016, 489 с.

- Берؚднؚикова, Т.Б. Анؚализ и диагнؚостика финؚанؚсово-хозяйственؚнؚой деятельнؚости прؚедпрؚиятия: учеб. пособие / Т.Б. Берؚднؚикова. – М.: ИНؚФРؚА-М, 2017. – 215 с.

- Бланؚк, И.А. Финؚанؚсовый менؚеджменؚт: учебнؚый курؚс / И.А. Бланؚк. – Киев: Эльга, 2017. – 490 с.

- Болотинؚ, А.А. Упрؚавленؚие валовой прؚибылью соврؚеменؚнؚого прؚедпрؚиятия как нؚеотъемлемое условие упрؚавленؚия корؚпорؚативнؚой прؚибылью / А.А. Болотинؚ // Эконؚомический анؚализ: теорؚия и прؚактика. – 2017. – № 18. – С. 44-60.

- Бондина, Н.Н. Бухгалтерская (финансовая) отчетность: Учебное пособие / Н.Н. Бондина, Т.В. Зубкова, И.А. Бондин. - М.: Инфра-М, 2018. - 40 c.

- Бочаров В.В. Финансовый анализ: учебник. – Спб.: Питер, 2015. – 420 с.

- Бутенко, И.В. Статистическая и бухгалтерская (финансовая) отчетность как инструмент анализа финансовых показателей деятельности организаций / И.В. Бутенко, С.В. Деминова / [Текст] // Экономические и гуманитарные науки. – 2014. - № 1 – С. 70 - 74.

- Финансы и финансовые отношения коммерческих организаций

- Банковская политика

- Мировой финансовый рынок .

- Налоговый учет по налогу на добавленную стоимость (Порядок исчисления НДС, основные элементы налога)

- Управление финансами и пути его совершенствования в РФ (Основные методы и формы управления финансами)

- СОДЕРЖАНИЕ И СПЕЦИФИЧЕСКИЕ ОСОБЕННОСТИ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ В СФЕРЕ УТИЛИЗАЦИИ ОТХОДОВ

- Проектирование реализации операций бизнес-процесса «Управление портфелем продукции» (Выбор комплекса задач автоматизации)

- СОДЕРЖАНИЕ И СПЕЦИФИЧЕСКИЕ ОСОБЕННОСТИ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ В СФЕРЕ УТИЛИЗАЦИИ

- СОДЕРЖАНИЕ И СПЕЦИФИЧЕСКИЕ ОСОБЕННОСТИ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ В СФЕРЕ УТИЛИЗАЦИИ ОТХОДОВ (Характеристика утилизации отходов)

- Hалоговый учет по налогу на добавленную стоимость

- Федepальные налоги с юридических лиц и их экономическое значение

- Учет труда и заработной платы (Общая характеристика бухгалтерского учета оплаты труда)