Учет производственных запасов в бухгалтерском учете

Содержание:

Введение

Производственные запасы или материально-производственные запасы (далее – МПЗ), входящие в состав оборотных средств организации, представляют собой ключевой компонент материальных ресурсов экономического субъекта. Особенности их учета и происходящие в нем изменения на законодательном уровне должны стать предметом постоянного внимания со стороны сотрудников бухгалтерии, ответственных за организацию учета и анализа материально-производственных запасов. При этом бухгалтера, которые занимаются операциями по учету запасов, должны знать особенности процесса движения запасов в различных подразделениях экономического субъекта.

Учет МПЗ является важным участком аудита по нескольким причинам: с одной стороны, использование запасов отражает расходы предприятия. От этого зависит ценообразование предприятия, его финансовые результаты, а также правильный расчет налога на прибыль. С другой стороны, остатки запасов на дату баланса и их обороты за период влияют на показатели ликвидности и рентабельности экономического субъекта, являющиеся важными составляющими финансового анализа. Исследуя их, аудитор получает доказательство того, что отчётность клиента была подготовлена исходя из допущения непрерывности деятельности организации.

Указанные обстоятельства определили выбор темы исследования и обусловили ее актуальность.

Целью исследования является изучение особенностей бухгалтерского учета движения материально-производственных запасов в организации и формирование предложений в части повышения эффективности процесса учета материально-производственных запасов на предприятии.

Данная цель достигнута при помощи решения следующих задач:

1) исследование понятия и классификации МПЗ;

2) изучение нормативно-правовых основ регулирования бухгалтерского учета МПЗ;

3) изучение порядка бухгалтерского учета МПЗ;

4) раскрытие порядка документального оформления, синтетического и аналитического учета МПЗ в ООО «Форсаж Авто»;

5) разработать рекомендаций по устранению ошибок, выявленных в ходе исследования учета МПЗ в ООО «Форсаж Авто».

Предметом исследования являются учет движения МПЗ в организации. Объектом исследования выступает производственное предприятие ООО «Форсаж Авто».

Информационная основа исследования – бухгалтерская (финансовая) и налоговая отчетность ООО «Форсаж Авто».

При подготовке работы использовались следующие программы и информационно-аналитические системы: «1:С Предприятие», «Excel», «Консультант Плюс», «Гарант».

Практическая значимость работы заключается в использовании сформулированных в его процессе предложений и рекомендаций не только в экономической деятельности исследуемого предприятия, но и в других организациях аналогичной формы собственности и видов деятельности.

В процессе подготовки и написания исследовательской работы были применены совокупность методов экономико-статистического анализа, методы наблюдения, обобщения и описания, методы анализа и синтеза экономической информации.

1. Теоретические аспекты бухгалтерского учета материально-производственных запасов

1.1. Понятие и классификация материально-производственных запасов

Понятие «материально-производственные запасы» следует рассматривать как собирательное, обозначающее различные элементы производственного процесса. В экономической литературе используются различные термины, такие как «запасы», «материальные ресурсы», «производственные запасы», «материалы», которые используются в качестве синонимов понятия «материально-производственные запасы».

Исследователи Голикова О.В. и Нестеренко Е.Г., анализируя понятие материальных оборотных активов, пришли к выводу, что «запас – это форма существования материального потока. Материальный поток на пути движения от источника возникновения до конечного потребителя может накапливаться в виде запаса на любом участке, поэтому различают запасы сырья, материалов, готовых изделий и т.д.»[1].

Блинова А.В. определила МПЗ как различные вещественные элементы, используемые в качестве исходных предметов труда, потребляемых при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд. МПЗ используются однократно в течение одного производственного цикла и полностью переносят свою стоимость на производимую продукцию (выполненные работы, оказанные услуги)[2].

Таким образом, целесообразно сделать вывод о том, что экономическая сущность МПЗ сводиться к следующим основным моментам, которые приведены на рис. 1.1. Данная схема конкретизирует основные положения российского ПБУ 5/01[3], а также мнения известных ученых в области бухгалтерского учета.

Важно отметить, что МПЗ могут рассматриваться как минимум с двух позиций. В первую очередь методика бухгалтерского учета МПЗ исследуется специалистами в учетной сфере с точки зрения правильности отражения и документального оформления операций по движению материальных ценностей в бухгалтерском учете организации.

Экономическая сущность МПЗ

Оборотные активы (оборотные средства), которые полностью потребляются в течение одного производственного цикла и переносят свою стоимость на производимую с их помощью продукцию

Это оборотные активы, которые используются для производства готовой продукции (выполнения работ, оказания услуг), а также для управленческих нужд экономического субъекта

Рисунок 1.1 –Экономическая сущность МПЗ

К бухгалтерскому учету в качестве МПЗ соответствии с ПБУ 5/01 принимаются активы:

1) используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

2) предназначенные для продажи;

3) используемые для управленческих нужд организации;

4) готовая продукция (является частью МПЗ), предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством);

5) товары (являются частью МПЗ, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи).

В состав МПЗ согласно ПБУ 5/01 входят сырье, материалы, товары и готовая продукция (рис. 1.2).

Материалы – часть МПЗ организации, представляющая собой исходное сырье для производства готовой продукции либо используемая при производстве готовой продукции, выполнении работ, оказании услуг, а также при продаже товаров и готовой продукции.

Материально-производственные запасы

Материалы

Товары

Готовая продукция

Рисунок 1.2 – Состав МПЗ согласно ПБУ 5/01

Товары – часть МПЗ, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи. Готовая продукция – часть МПЗ, предназначенных для продажи, являющихся конечным результатом производственного процесса, законченных обработкой, качественные характеристики которых соответствуют условиям договора[4].

В бухгалтерском учете под материалами понимаются предметы со сроком полезного использования до 1 года, относящиеся к предметам труда и необходимые для производства и для хозяйственных нужд экономического субъекта.

С точки зрения экономического содержания материалы можно разделить на две группы: первая – собственно материалы, используемые в качестве предметов труда (например, принтер); вторая – средства труда, срок службы (срок полезного использования) которых менее 1 года (например, все виды топлива).

Для целей аналитического учета МПЗ также классифицируют по различным группам в зависимости от технических свойств. Внутри групп МПЗ (в том числе материалы) подразделяют по видам, сортам, маркам, типоразмерам и т.д. Различают еще техническую классификацию, в которой материалы подразделяют по виду, размеру, сорту, марке, типоразмеру и так далее.

1.2. Нормативное регулирование бухгалтерского учета материально-производственных запасов

Перечень основных нормативно-правовых актов, регулирующих учет материалов, отражены в Приложении 1.

В Гражданском кодексе Российской Федерации (далее – ГК РФ) даются основные положения о видах сделок (глава 9), обязательств (глава 21), форм расчетов (глава 46), договоров (порядок заключения, изменения и расторжения договоров (главы 27, 28, 29)), подробно описываются договоры купли-продажи и поставки (глава 30), подряда (глава 37), возмездного оказания услуг (глава 39), а также договора мены (глава 31) и др.

Налоговый кодекс Российской Федерации (далее – НК РФ) регулирует налогообложение организаций, в части описания действий по уплате налога (глава 8); сроков уплаты налогов и сборов, а также пеней и штрафов (глава 9); требования по уплате налогов и сборов (глава 10). В НК РФ рассматриваются условия обложения налогом на добавленную стоимость (глава 1), акцизами (глава 22), налогом на прибыль (глава 25) и т.п.

В Федеральном законе от 06.12.2011 №402-ФЗ «О бухгалтерском учете» (далее – Закон №402-ФЗ) даны наиболее общие положения, касающиеся учета обязательств, а именно: организация бухгалтерского учета (статья 7); оформление первичных учетных документов (статья 9), регистров бухгалтерского учета (статья 10); правила проведения инвентаризации обязательств и их отражения в бухгалтерской отчетности (статья 11, 13); хранение документов (статья 29).

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (далее – Положение №38н) устанавливает общий порядок ведения и организации бухгалтерского учета юридическими лицами, в том числе ведения учета расчетов с покупателями и поставщиками. Положение включает в себя информацию о документировании хозяйственных операций, инвентаризации имущества и обязательств, правилах оценки статей бухгалтерской отчетности в части дебиторской и кредиторской задолженности и т.п.

Положение по бухгалтерскому учету «Учетная политика организации» (далее – ПБУ 1/08) устанавливает методологические основы формирования и раскрытия учетной политики, отражения в ней всех форм и способов ведения бухгалтерского учета, в том числе в части расчетов с покупателями и поставщиками.

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (далее – ПБУ 4/99) раскрывает содержание информации о суммах МПЗ в бухгалтерском балансе), затратах в отчете о финансовых результатах и раскрытие информации о МПЗ в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Основной документ, регулирующий бухгалтерский учет МПЗ в России, это Приказ Минфина РФ от 09.06.2001 г. № 44н, который утвердил Положение по бухгалтерскому учету «Учет материально-производственных запасов» (далее – ПБУ 5/01).

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению для учета МПЗ применяется счета 10 «Материалы», 41 «Товары», 43 «Готовая продукция» и так далее.

Методические указания по инвентаризации имущества и финансовых обязательств содержат информацию о порядке проведения инвентаризации имущества, в том числе МПЗ, расчетов и оформления ее результатов. Из положения следует, что инвентаризация МПЗ заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

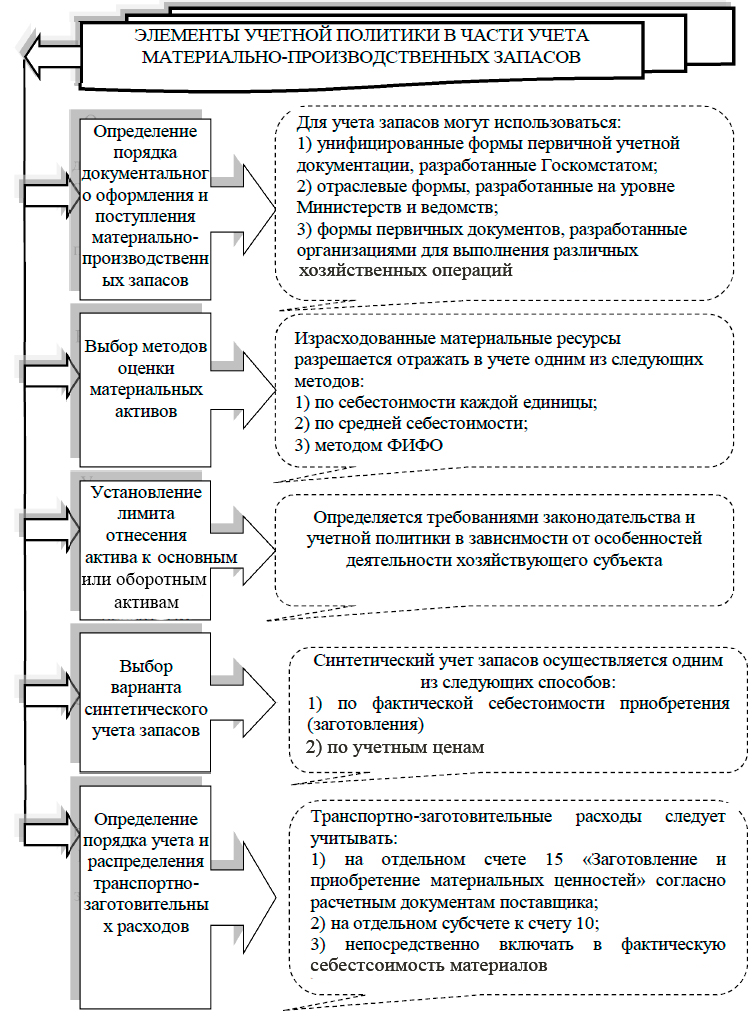

Учетная политика организации утверждается приказом руководителя организации, разрабатывается главным бухгалтером, или иным лицом, на которое возложено ведение бухгалтерского учета организации. В ней прописывается порядок оценки МПЗ при поступлении и списании; сроки проведения инвентаризации МПЗ, порядок списания испорченных МПЗ и т.д.

В графике документооборота определяется круг лиц, ответственных за оформление документов, а также указывается порядок, место и время прохождения документа с момента его составления или прибытия в организацию до сдачи в архив или отправку в другую организацию.

В случаях осуществления экономическим внешнеторговых операций список нормативных актов расширяется. Так, следует принимать во внимание наличие межправительственных соглашений, таких как соглашение о принципах взимания косвенных налогов при экспорте и импорте товаров (работ, услуг), а также постановлений правительства о порядке импорта (экспорта) отдельных видов товаров и основанных на них положений.

Таким образом, в результате исследования нормативных источников, нами выяснено, что методика учета МПЗ в настоящий момент регламентируется ПБУ 5/01, которое учитывает требования международных стандартов и российской практики ведения учета.

1.3. Порядок бухгалтерского учета материально-производственных запасов

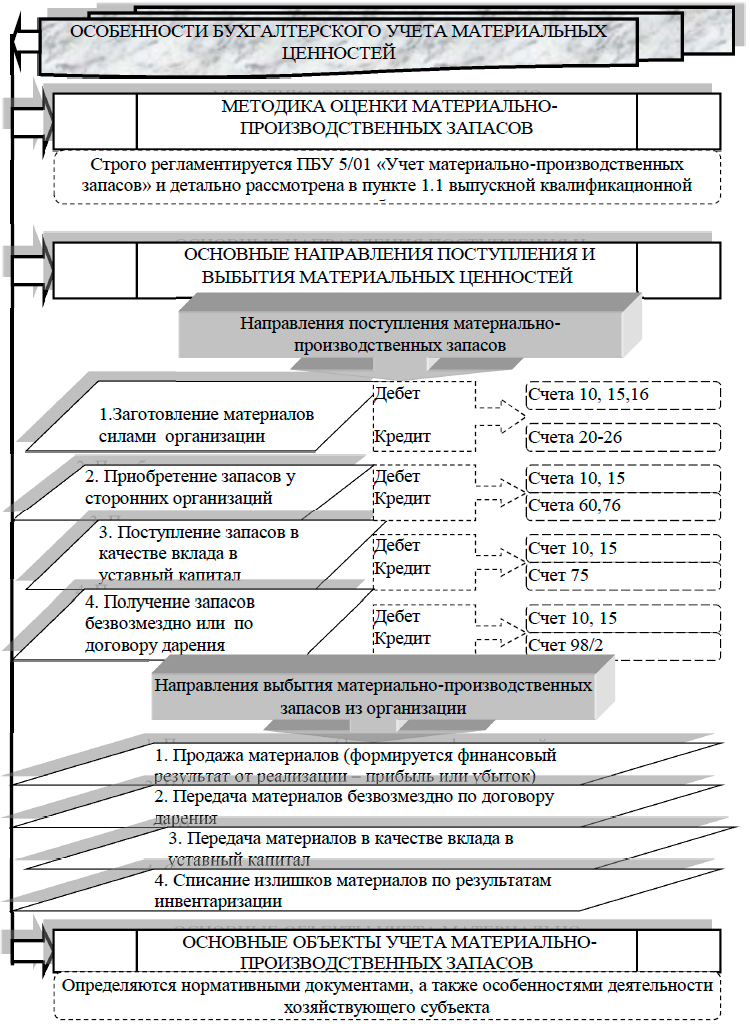

Особенности бухгалтерского учета МПЗ установлены ПБУ 5/01, а также определены российской практикой ведения бухгалтерского учета. Методика учета МПЗ, порядок их оценки, отражение в бухгалтерской отчетности указываются в учетной политике организации. Разнообразие существующих теоретических положений в части учета материалов определяет необходимость обобщения основных особенностей учетного процесса, которые приведены нами в Приложении 2.

Кондраков Н.П. указывает на различные аспекты учетной политики, которые отражают особенности оценки и учета запасов в организации[5]. Эти моменты систематизированы нами в Приложении 3.

Нормативно предусмотрены следующие направления оценки МПЗ:

1) оценка МПЗ при их принятии к бухгалтерскому учету;

2) оценка МПЗ при их отпуске в производство и ином выбытии.

В соответствии с ПБУ 5/01 МПЗ принимаются к учету по фактической себестоимости. В зависимости от способов поступления МПЗ предусмотрены различные варианты определения себестоимости МПЗ (рис. 1.3):

получение по договору дарения или безвозмездно

при остающихся от выбытия основных средств и другого имущества

Варианты определения фактический себестоимости МПЗ

приобретение за плату

изготовление собственными силами

внесение в качестве вклада в уставный (складочный) капитал

получение по договору мены (бартер)

Рисунок 1.3 – Варианты определения фактический себестоимости МПЗ

Фактической себестоимостью МПЗ, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ). В фактическую себестоимость материалов, приобретенных за плату, включаются (рис. 1.4):

Фактическая себестоимость материалов, приобретенных за плату

стоимость материалов по договорным ценам

транспортно-заготовительные расходы (ТЗР)

расходы по доведению материалов до состояния, в котором они пригодны к использованию

таможенные пошлины и невозмещаемые налоги

иные затраты, связанные с приобретением материалов

Рисунок 1.4 – Элементы себестоимости МПЗ, приобретенных за плату

Нормативными документами разрешено в аналитическом бухгалтерском учете и местах хранения МПЗ применять учетные цены. В качестве учетных цен на МПЗ могут применяться (рис. 1.5).

Аналитический учет МПЗ, как отмечает Патров В.В., ведется на складах с помощью карточек складского учета, которые размещаются в картотеке по техническим группами производственных запасов согласно номенклатуры ценника. Аналитические счета группируются по группам материалов, местам хранения, материально ответственными лицами, по синтетическим счетам бухгалтерского учета и субсчетам. Данные по аналитическим счетам обобщаются в оборотно-сальдовых ведомостях. Используют счета аналитического учета для контроля за хранением и движением производственных запасов, их оценки, сравнения сданными складского учета, а также для подведения итогов инвентаризации[6]

Учетные цены на МПЗ

договорные цены. В этом случае другие расходы, входящие в фактическую себестоимость МПЗ, учитываются отдельно в составе транспортно-заготовительных расходов

фактическая себестоимость МПЗ по данным предыдущего месяца или отчетного периода (отчетного года). В этом случае отклонения между фактической себестоимостью МПЗ текущего месяца и их учетной ценой учитываются в составе транспортно-заготовительных расходов

планово-расчетные цены. В этом случае отклонения договорных цен от планово-расчетных учитываются в составе транспортно-заготовительных расходов. Они предназначены для использования внутри организации. Планово-расчетные цены разрабатываются и утверждаются организацией применительно к уровню фактической себестоимости соответствующих МПЗ

средняя цена группы. Разница между фактической себестоимостью МПЗ и средней ценой группы учитывается в составе транспортно-заготовительных расходов. Средняя цена группы представляет собой разновидность планово-расчетной цены, которая устанавливается в тех случаях, когда производится укрупнение номенклатурных номеров МПЗ путем объединения в один номенклатурный номер нескольких размеров, сортов, видов однородных МПЗ, имеющих незначительные колебания в ценах

Рисунок 1.5 – Учетные цены на МПЗ

Единицей бухгалтерского учета запасов может быть номенклатурный номер, партия, однородная группа, индивидуальный объект или его часть. Исходя из этого выбирается и способ складского учета МПЗ – сортовой или партионный. Сортовой способ складского учета применяется в том случае, когда хранение МПЗ организовано по наименованию или сортам (номенклатурным номерам) и не учитывает ни времени их поступления, ни цены приобретения.

Количественно-суммовой метод подразумевает ведение бухгалтерией своих количественно-суммовых карточек, дублирующих складской учет и требующих ежемесячной сверки со складскими карточками. На их основании составляются оборотные ведомости по каждому складу и по итогам – сводная оборотная ведомость.

Рассмотрим синтетический учет МПЗ.

Планом счетов предусмотрены следующие счета для учета производственных запасов: счет 10 «Материалы»; 14 «Резервы под снижение стоимости материальных ценностей»; 15 «Заготовление и приобретение материальных ценностей»; 16 «Отклонение в стоимости материальных ценностей»; 20 «Основное производство»; 23 «Вспомогательное производство»; 29 «Обслуживающие производства и хозяйства»; 41 «Товары»; 43 «Готовая продукция».

Бухгалтерский учет производственных запасов, не принадлежащих организации, осуществляется за балансом с использованием следующих счетов: 002 «Товарно-материальные ценности, принятые на ответственное хранение»; 003 «Материалы, принятые в переработку»; 004 «Товары, принятые на комиссию».

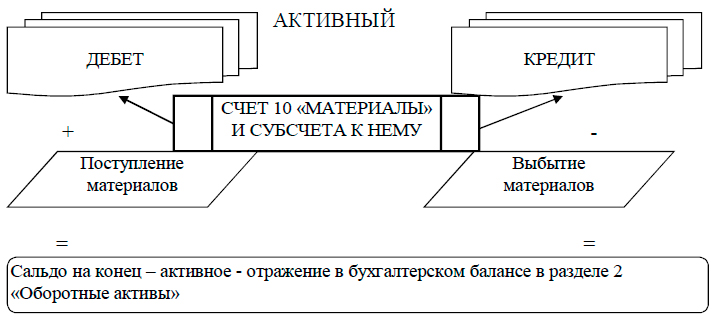

Наиболее целесообразным представляется изучение основных особенностей организации бухгалтерского учета на счете 10 «Материалы» и корреспондирующим с ним счетам. Согласно действующему плану счетов к данному счету открываются различные субсчета, которые наглядно иллюстрируют состав и структуру материальных ценностей в организации. Как отмечает Погорелова М.Я., на счете 10 формируется фактическая себестоимость материалов. Дебетовое сальдо по счету 10 отражает остаток материалов на складе организации на начало или конец месяца; оборот по дебету показывает увеличение количества материалов на складе за отчетный период; оборот по кредиту счета 10 отражает расход или отпуск материалов для нужд фирмы, а также выбытие в связи с продажей или иное выбытие на сторону[7].

Таким образом, особенности отражения записей на счете 10 «Материалы» можно представить в виде модели на рис. 1.6.

Следует отметить, что рассмотренные на рисунке особенности учета материалов являются общими для всех экономических субъектов, так как они утверждены Планом счетов бухгалтерского учета и Инструкцией к его применению. Порядок движения материалов по счету 10 детализируется в работах различных экономистов.

Рисунок 1.6 – Особенности учета материальных ценностей на счете 10 «Материалы»

При учете МПЗ по фактической себестоимости в дебет материальных счетов относят все расходы по их приобретению.

При поступлении МПЗ дебетуют материальные счеты и кредитуют с различными счетами (табл. 1.1):

Таблица 1.1

Хозяйственные операции по поступлению МПЗ

|

Хозяйственная операция |

Дебет |

Кредит |

|

1.Поступили МПЗ по ценам поставщиков со всеми наценками сбытовых и снабженческих организаций и транспортно-заготовительными расходами, включенными в счета поставщиков |

10, 41 |

60, 76 |

|

2.Поступили МПЗ от подотчетных лиц |

10, 41 |

71 |

|

3.Включены расходы по доставке МПЗ собственным транспортом и на фактическую себестоимость материалов собственного производства |

10, 41 |

23 |

|

4.Поступили возвратные отходы |

10 |

20 |

|

5.Выпущена готовая продукция |

43 |

20 |

При внутреннем перемещении МПЗ делается запись дебет 10 (41, 43) кредит 10 (43) по соответствующим субсчетам. Если товар перемещается со склада в розничные точки, то делается запись дебет 41 субсчет «Товары в рознице» кредит 41 субсчет «Товары на складе».

При отпуске МПЗ в производство и ином выбытии их оценка производится организацией одним из следующих методов (рис. 1.7):

Оценка материалов при выбытии

по себестоимости каждой единицы

по средней себестоимости

по себестоимости первых по времени приобретения материалов (метод ФИФО)

Рисунок 1.7 – Оценка МПЗ при выбытии

Организация может использовать различные методы оценки МПЗ при их отпуске в производство для различных групп (видов) МПЗ, но по отдельному виду (группе) МПЗ в течение отчетного года может применяться только один из вышеуказанных методов оценки. Применение какого-либо из перечисленных способов по группе (виду) МПЗ должно отражаться в учетной политике организации, исходя из допущения последовательности применения учетной политики.

Целесообразность применения того или иного метода оценки МПЗ при их отпуске в производство определяется на основе (рис. 1.8):

Причины выбора методов оценки МПЗ при выбытии

виды и объемы поступаю-щих материалов

периодич-ность поступ-ления материалов

влияние внешних факторов на изменения цены приобретаемых материалов

степень влияния использованных в производстве материалов на формирование себестоимости вырабатываемой продукции материалов

Рисунок 1.8 – Причины выбора методов оценки МПЗ при выбытии

Наиболее типичные случаи расхода МПЗ приведены в табл. 1.2.

Таблица 1.2

Хозяйственные операции по выбытию МПЗ

|

Хозяйственная операция |

Дебет |

Кредит |

|

1.Отпущены материалы в производство |

20,23,25 |

10 |

|

2.Отпущены материалы на нужды управление и торговых подразделений |

26, 44 |

10 |

|

3.Реализованы товары, готовая продукция |

90-2 |

41, 43 |

|

4.Обнаружена недостача МПЗ |

94 |

10,41,43 |

Если синтетический учет материальных ценн0стей ведут по учетным ценам, то п0мимо счетов по учету МПЗ (10, 11, 41) исп0льзуют счета 15 «Загот0вление и приобретение материальных ценн0стей» и 16 «Отклонение в стоим0сти материальных ценн0стей».

При реализации МПЗ в учете делаются записи, отраженные в табл. 1.3.

Таблица 1.3

Хозяйственные операции по реализации МПЗ

|

Содержание хозяйственных операций |

Дебет |

Кредит |

|

Отражена задолженность покупателя за проданные МПЗ по стоимости, указанной в договоре |

62 |

91-1 |

|

Списана стоимость проданных МПЗ |

91-2 |

10 |

|

Начислен НДС от продажной стоимости МПЗ |

91-2 |

68 |

|

Поступили денежные средства от покупателей |

50, 51, 52 |

62 |

Таким образом, для учета МПЗ используются активные счета 10 «Материалы», 41 «Товары для перепродажи» и 43 «Готовая продукция». По дебету данных счетов происходит поступления МПЗ, по кредиту – их выбытие. Также для учета МПЗ используют счета 15 «Загот0вление и при0бретение материальных ценн0стей» и 16 «Отклонение в стоимости материальных ценностей» инвентаризация – это кропотливый, но необходимый процесс, который позволяет руководству организации оценить материально-ресурсную базу и вовремя предотвратить факты хищения имущества.

2. Оценка организации бухгалтерского учета МПЗ В ООО «ФОРСАЖ АВТО»

2.1. Организационно-экономическая характеристика ООО «Форсаж Авто»

Объектом исследования является отечественное предприятие Общество с ограниченной ответственностью «Форсаж Авто» (далее – ООО «Форсаж Авто»), которое осуществляет свою деятельность на основании Устава в соответствии с Федеральным законом от 08.02.1998 N 14-ФЗ (ред. от 29.06.2015) «Об обществах с ограниченной ответственностью». ООО «Форсаж Авто» зарегистрировано Межрайонной ИФНС № 46 15.11.2011г.

Генеральный Директор Ткачук Виталий Владимирович.

Юридический адрес 115230, г. Москва, Электролитный пр-д, 12б, стр.1.

Целью деятельности рассматриваемой организации выступает удовлетворение потребности населения в своих услугах, а также извлечение прибыли.

Предметом деятельности ООО «Форсаж Авто» является техническое обслуживание и ремонт автотранспортных средств. Указанный вид деятельности осуществляется в соответствии с действующим законодательством.

ООО «Форсаж Авто» зарегистрировано на неограниченный период времени. Учредителями являются 3 физических лица, включая директора. Размер уставного капитала на момент создания организации составлял 100 тыс.руб., за время существования организации его размер не менялся.

Для осуществления своей деятельности ООО «Форсаж Авто» арендует помещение автосервиса. На балансе рассматриваемой организации числится оборудование для выполнения работ, оказания услуг автосервиса.

ООО «Форсаж Авто»открыло один расчетный счет в банке.

Численность сотрудников на конец 2015 года составляла 12 человек. Организационная структура ООО «Форсаж Авто» представлена на рис.2.1.

В целом организационную структуру управления организацией можно охарактеризовать как структуру смешанного типа. Учитывая тенденции изменений в составе подразделений и их функциях можно сказать, что компания находится в начальной фазе перехода от линейно-функциональной к дивизиональной структуре. Оба типа относятся к иерархическим структурам управления и различаются принципами разделения управленческой деятельности.

мойка

Директор

Главный бухгалтер

Мойщики (4 чел)

Администратор-кассир

Бригадир

Автослесари (4 чел)

Кузовщик

Электрик

мастерская

Рисунок 2.1 – Организационная структура ООО «Форсаж Авто»

Директор занимается общим управлением бизнеса, осуществляет подбор персонала, проверкой и повышением их квалификации. Бухгалтерия осуществляет налоговый и бухгалтерский учет в соответствии с законодательством РФ. Мастерская осуществляют ремонт автомобилей, следят за их справной работой. Участок мойки задействован в осуществлении клининга автомобилей клиентов.

Главный бухгалтер отвечает за ведение бухгалтерского учета имущества и обязательств ООО «Форсаж Авто», отражает на счетах учета движение основных средств и МПЗ, начисляет заработную плату персоналу и выполняет расчеты с по социальному страхованию, ведет расчеты с кредиторами: персоналом по оплате труда и подотчётными лицами, бюджетом и внебюджетными фондами и т.д. Кроме того, на главного бухгалтера возложена обязанность по формированию налоговой отчетности и расчетов во внебюджетные фонды (ПФР и ФСС).

В 2015-2016 гг. ООО «Форсаж Авто» удалось достичь следующих важнейших показателей финансово-хозяйственной деятельности (табл. 2.1).

Объем реализации (доходы от обычных видов деятельности) в денежном выражении (выручка) за анализируемый период снижается на 2123 тыс. рублей или 15% за счет падения показателей деловой активности населения г. Москва. В 2016 г. за счет снижения объемов производства затраты снизились на 426 тыс. рублей или 7%, управленческие расходы на 154 тыс. рублей или 6%. Всего коммерческая себестоимость (расходы по обычным видам деятельности) снизилась на 734 тыс. рублей или 6,4%. Учитывая весь анализируемый период, снижение затрат оказалось ниже чем снижение выручки (15% >6,4%).

Таблица 2.1

Анализ основных финансовых результатов деятельности

ООО «Форсаж Авто» в 2015-2016 гг.

|

Показатели |

2015 г. |

2016 г. |

Абсол. измен. |

Темп роста, % |

|

Всего доходов, тыс. руб., в т.ч. |

14 592 |

12 469 |

-2123 |

85,45 |

|

доходы от обычных видов деятельности, тыс. руб. |

14592 |

12469 |

-2123 |

85,45 |

|

прочие доходы, тыс. руб. |

0 |

0 |

- |

- |

|

Всего расходов, тыс. руб., в т.ч. |

8 921 |

8 341 |

-580 |

93,50 |

|

расходы по обычным видам деятельности, тыс. руб., в т.ч. |

8 921 |

8 341 |

-580 |

93,50 |

|

себестоимость продаж, тыс. руб. |

6 352 |

5 926 |

-426 |

93,29 |

|

коммерческие расходы, тыс. руб. |

0 |

0 |

- |

- |

|

управленческие расходы, тыс. руб. |

2 569 |

2415 |

-154 |

94,01 |

|

прочие расходы, тыс. руб. |

0 |

0 |

- |

- |

|

Коммерческая себестоимость, тыс. руб. |

11490 |

10756 |

-734 |

93,61 |

|

Промежуточные финансовые результаты |

||||

|

валовая прибыль, тыс. руб. |

8240 |

6543 |

-1697 |

79,41 |

|

прибыль от продаж, тыс. руб. |

5671 |

4128 |

-1543 |

72,79 |

|

прибыль до налогообложения тыс. руб. |

5671 |

4128 |

-1543 |

72,79 |

|

Текущий налог на прибыль, тыс. руб. |

1134 |

826 |

-308 |

72,84 |

|

Чистая прибыль, тыс. руб. |

4 537 |

3 302 |

-1235 |

72,78 |

|

Рентабельность основной деятельности, % |

38,86 |

33,11 |

-5,76 |

85,19 |

|

Отношение чистой прибыли к выручке, % |

31,09 |

26,48 |

-4,61 |

85,17 |

Поскольку темпы снижения выручки больше, чем темпы роста коммерческой себестоимости, наблюдается снижение прибыли от продаж на 1543 тыс. рублей или 27%.

Прочие доходы и расходы в отчете о финансовых результатах не отражены, следовательно, налогооблагаемая прибыль равна прибыли от продаж.

Все доходы за 2 года снизились на 15%, в то время как все расходы снизились всего на 6,5%. Данные факторы оказали негативное воздействие на конечный финансовый результат (чистая прибыль), которая снижется на 1235 тыс. рублей или на 27%.

Таким образом, рентабельность основной деятельности, рассчитанная как отношение прибыли от продаж к выручке от реализации, в 2015 г. составила 38,86%, в 2016 г. наблюдается снижение рентабельности до 33,11%. Уровень рентабельности за 2015-2016 гг. покрывает предпринимательские риски. Тем не менее, снижение рентабельности свидетельствует о снижении эффективности деятельности организации в целом.

Маржа, характеризующая д0лю чистой прибыли организации в сумме выручки от основной деятельности, оказалась на уровне 31% в 2015 г. и 26,5% в 2016 г. Тенденция данного показателя к снижению свидетельствуют о стабильном снижении обеспеченности предприятия собственными оборотными средствами и риске потери финансовой устойчивости, что произошло в результате снижении эффективности управленческих решений, направленных на увеличение объема реализации, обеспечение прибыльности деятельности организации.

В Приложениях 4 и 5 представлена финансовая отчетность ООО «Форсаж Авто».

Приведем информацию о системе бухгалтерского учета в ООО «Форсаж Авто» (табл.2.2).

Организация ведет бухгалтерский учет в соответствии с законодательством Российской Федерации, федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», приказом Минфина РФ от 29.07.1998 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», а также учетной политикой, которая утверждена приказом директора ООО «Форсаж Авто».

Бухгалтерская служба включает в себя главного бухгалтера и кассира, обязанности которого выполняет администратор.

Таблица 2.2

Характеристика бухгалтерского учета в ООО «Форсаж Авто»

|

Элемент учетной системы |

Характеристика в ООО «Форсаж Авто» |

|

Форма ведения учета |

Автоматизированная с применением программы 1С Управление производственным предприятием 8.8 |

|

Способ организации бухгалтерского учета |

Отдельное подразделение, возглавляемое главным бухгалтером |

|

Налоговый режим |

Общий режим налогообложения |

|

Учетная политика для целей бухгалтерского учета |

Положение об учетной политике для целей бухгалтерского учета, утвержденное приказом руководителя |

|

Учетная политика для целей налогового учета |

Положение об учетной политике для целей налогового учета, утвержденное приказом руководителя |

|

График документооборота |

Отсутствует |

|

Рабочий план счетов |

Учетной политикой предусмотрено использование рабочего плана счетов, который является приложением к учетной политике |

Главный бухгалтер отвечает за учет по движению МПЗ, совмещает свою должность с обязанностями кладовщика, осуществляет выдачу и оформление учетных операций по списания МПЗ со склада. На бухгалтера возложена материальная ответственность.

Учетная политика ООО «Форсаж Авто» формируется главным бухгалтером и утверждается директором приказом об учетной политике в соответствии с ПБУ 1/2008. Рассмотрим выдержки из Положения по учетной политике ООО «Форсаж Авто» на 2016 г. для целей бухгалтерского учета в части учета МПЗ (табл. 2.3).

Положения учетной политики ООО«Форсаж Авто» на 2016 г. для целей бухгалтерского учета в отношении материалов не в полной мере соответствуют фактически применяемым методам учета, а именно: не все материалы списываются по средней себестоимости, не уточнен метод списания запасов по средней себестоимости (средневзвешенной или среднескользящей).

Одним из недостатков учетной политики предприятия в части учета материальных ценностей, на наш взгляд является отсутствие четкого перечня документов, отражающих особенности документального оформления операций по учету МПЗ. Такие документы могут быть систематизированы в графике документооборота, который позволит упростить учетные процедуры, выполняемые сотрудниками бухгалтерии – специалистами по учету МПЗ. Кроме того, в целях повышения эффективности использования и управления запасами, в учетной политике следует закрепить нормы списания и расходования спецодежды.

Таблица 2.3

Положения учетной политики ООО «Форсаж Авто» на 2016 г. для целей бухгалтерского учета по учету МПЗ

|

Положение учетной политики |

Выбранный вариант |

|

|

Стоимостной лимит МПЗ |

Не относятся к основным средствам и отражаются в бухгалтерском учете и отчетности в составе МПЗ активы стоимостью не более 40 000 руб. |

|

|

Поступление материалов |

Отражается на счете 10 «Материалы» по фактической себестоимости приобретения без использования счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» |

|

|

Первичный документ поступления МПЗ |

МПЗ при приемке на склад приобретенных материалов оформляется приходный ордер по форме М-4 |

|

|

Переоценка первоначальной стоимости МПЗ |

Не производится |

|

|

Оценка списания МПЗ |

По средней себестоимости |

|

|

Первичный документ списания МПЗ |

Отпуск МПЗ в производство оформляется Требованием-накладной по форме М-11, при передаче материалов на сторону Накладной на отпуск материалов на сторону по форме М-15 |

|

|

Синтетический учет заготовления материалов |

По фактической себестоимости заготовления |

|

|

Списание затрат по ремонту МПЗ |

Сразу на издержки производства и обращения |

|

|

База распределения общепроизводственных расходов |

Общепроизводственные расходы распределяются между объектами калькулирования себестоимости пропорционально прямым статьям затрат |

|

|

Списание общехозяйственных расходов |

Общехозяйственные расходы в качестве условно-постоянных ежемесячно списываются дебет счета 90 «Продажи» |

|

|

Распределение расходов на продажу |

Расходы на продажу учитываются в составе производственных затрат |

|

|

Оценка незавершенного производства |

По фактической себестоимости |

|

Таким образом, учетная политика не в полной мере удовлетворяет нуждам и объемам учета. Необходимо привести в соответствие положения учетной политики с фактически применяемыми методами учета.

Таким образом, обществом используется автоматизированная форма бухгалтерского учета с применением «1С: Управление производственным предприятием 8.2». Учетные регистры как элемент учетной политики не определены. Общее руководство по осуществлению контроля возлагается на отдел бухгалтерского учета, который возглавляется главным бухгалтером. В процессе ознакомления с отчетностью Общества было выявлено, что ООО «Форсаж Авто» предоставляет бухгалтерскую отчетность всем заинтересованным пользователям в полном объеме и в сроки, предусмотренные нормативными актами и Уставом Общества.

2.2. Синтетический и аналитический учет материально-производственных запасов на предприятии

Все хозяйственные операции, проводимые в ООО «Форсаж Авто», должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

В общем виде схема документального оформления учета МПЗ в ООО «Форсаж Авто» представлена на рис. 2.3.

Первичные документы учета: товарно-транспортные накладные, универсальные передаточные документы, приходные ордера, акты о приемке материалов, авансовый отчет, товарный чек, требования-накладные, акты на списание, накладные на отпуск материалов на сторону, инвентаризационная опись товарно-материальных ценностей, инвентаризационная опись ТМЦ, принятых на ответственное хранение

Главная книга по счетам 10, 003

Бухгалтерский баланс (строка 1210 «Запасы»);

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах

Количественно-суммовые оборотные ведомости

Оборотные ведомости

Аналитический учет

Синтетический учет

Сверка данных

Оборотная ведомость по синтетическим счетам

Карточки складского учета

Карточки аналитического учета

Рисунок 2.3 – Схема учетного процесса движения МПЗ

Первичные документы по движению материальных ценностей должны тщательно оформляться, обязательно содержать подписи лиц, совершавших операции в ООО «Форсаж Авто», а также элементы соответствующих объектов учета. Отметим, что контроль, за соблюдением правил оформления движения ценностей возложен на главного бухгалтера и руководителей структурных подразделений ООО «Форсаж Авто».

Для учета материалов на предприятии используются аналоги унифицированные формы первичных учетных документов (табл. 2.4).

Таблица 2.4

Формы первичной учётной документации движения материалов, используемые в ООО «Форсаж Авто» в 2016 году

|

Форма |

Наименование формы |

Вид операции |

|

М-4 |

Приходный ордер |

Поступление |

|

М-7 |

Акт о приёмке материалов |

|

|

М-35 |

Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений |

|

|

АО-1 |

Авансовый отчет |

|

|

М-11 |

Требование-накладная |

Движение |

|

М-17 |

Карточка учёта материалов |

|

|

М-15 |

Накладная на отпуск материалов на сторону |

Выбытие |

|

М-11 |

Требование-накладная |

Синтетический учет материальных запасов ООО «Форсаж Авто» организован на счете 10 «Материалы», к которому открыты субсчета: 10-01 «Сырье и материалы», 10-03 «Топливо», 10-04 «Тара», 10-05 «Запасные части», 10-06 «Прочие материалы», 10-08 «Строительные материалы», 10-09 «Инвентарь».

На синтетических счетах учет материальных ценностей ведут по фактической себестоимости.

При приобретении материалов в дебет материальных счетов относят все расходы по их приобретению. В основном материалы в собственность организации поступают путем приобретения у поставщиков.

В основном материалы в собственность организации поступают путем приобретения у поставщиков, реже материалы поступают через подотчетных лиц.

Рассмотрим конкретные случаи поступления материалов.

Приобретение ООО «Форсаж Авто»МПЗ через подотчетное лицо.

Сотрудник был направлен в служебную командировку для целей транспортировки материалов, оплаченных заранее безналичным путем (сумма авансового платежа составила 200 000 рублей). Сотрудник забрал материалы, организовал их доставку на склад ООО «Форсаж Авто». В авансовом отчете сотрудника указаны расходы – гостиница 12340 рублей (в том числе НДС 1882,37 рублей), авиабилет – 5698 рублей (в том числе НДС 869,19 рублей), железнодорожный билет 2545,57 рублей (в том числе НДС 388,31 рублей), счет перевозчика за транспортировку груза 23900 рублей (в том числе НДС 3645,76 рублей). Суточные за 6 дней – 2400 рублей. Согласно записке-расчету бухгалтера, средний заработок сотрудника за 6 дней составил 17854,56 рублей. Итоговая стоимость данной партии материалов составила 244887,73 рублей.

На счетах бухгалтерского учета сделаны записи (табл. 2.5):

Таблица 2.5

Корреспонденция счетов при приобретении материалов через подотчетное лицо в ООО «Форсаж Авто»

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

1.Перечислен аванс за материалы |

60 |

51 |

200000 |

|

2.Материалы переданы сотруднику организации по доверенности |

10.01 |

60 |

169491,53 |

|

3.Учтена сумма НДС по материалам (согласно счету-фактуре продавца) |

19 |

60 |

30508,47 |

|

4.Учтены командировочные расходы (гостиница, авиа- и ж/д билеты) |

10.01 |

71 |

17443,7 |

|

5.Учтена сумма НДС по командировочным расходам |

19 |

71 |

3139,87 |

|

6.Учтены стоимость перевозки материалов |

10.01 |

71 |

20254,24 |

|

7.Учтена сумма НДС по транспортным расходам |

19 |

71 |

3645,76 |

|

8.Произведен налоговый вычет по НДС |

68 |

19 |

37294,1 |

|

9.Учтены суточные |

10.01 |

71 |

2400 |

|

10.Средний заработок сотрудника включен в стоимость поступивших материалов |

10.01 |

70 |

17854,56 |

Данная корреспонденция счетов составлена в соответствие с Планом счетов.

Приобретение ООО «Форсаж Авто»МПЗ через поставщиков – юридических лиц.

ООО «Форсаж Авто» приобрела материалы стоимостью 2 360 000 руб. (включая НДС – 360 000 руб.). МПЗ приобретены при помощи посреднической организации, расходы на оплату услуг которой составили 118 000 руб. (включая НДС – 18 000 руб.). Сотрудник ООО «Форсаж Авто» для заключения договора поставки был направлен в служебную командировку. Затраты на нее составили 5400 руб. (включая НДС – 620 руб.). Материалы доставлены до склада фирмы транспортной организацией. За их транспортировку Общество заплатило 295 000 руб. (в том числе НДС - 45 000 руб.).

В результате этих операций первоначальная стоимость материалов составила: 2 000 000 + 100 000 + 4780 + 250 000 = 2 354 780 руб.

Операции по покупке материалов бухгалтер отразил записями (табл. 2.6):

Таблица 2.6

Корреспонденция счетов при приобретении материалов через посредников у поставщиков в ООО «Форсаж Авто»

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

1.Учтен «входной» НДС по материалам |

19 |

60 |

360 000 |

|

2.Оприходованы поступившие материалы (2 360 000 - 360 000) |

10.01 |

60 |

2000000 |

|

3.Учтен НДС по посредническим услугам, связанным с приобретением материалов |

19 |

60 |

18 000 |

|

4.Расходы на посреднические услуги по приобретению материалов списаны на увеличение их первоначальной стоимости (118 000 - 18 000) |

10.01 |

60 |

100 000 |

|

5.Учтен НДС по затратам на командировку, связанную с покупкой материалов |

19 |

71 |

620 |

|

6.Затраты на командировку, связанную с покупкой материалов, списаны на увеличение их стоимости (5400 – 620) |

10.01 |

71 |

4780 |

|

7.Учтен НДС по расходам на доставку материалов до склада компании |

19 |

60 |

45 000 |

|

8.Расходы на доставку материалов списаны на увеличение их стоимости (295 000 - 45 000) |

10.01 |

60 |

250 000 |

|

9.Принят к вычету НДС по расходам на приобретение материалов (360 000 + 18 000 + 620 + 45 000) |

68 |

19 |

423 620 |

Данная корреспонденция счетов составлена в соответствие с Планом счетов.

Отпущенные в производство и на другие нужды материалы списывают с кредита материальных счетов в дебет соответствующих счетов издержек производства и на другие счета в течение месяца (табл. 2.7).

Таблица 2.7

Корреспонденция счетов по выбытию

материальных запасов ООО «Форсаж Авто»

|

Содержание операции |

Дебет |

Кредит |

Сумма, рублей |

|

1.Отпуск материалов в основное производство |

20 |

10 |

132 746 |

|

2.Отпуск материалов на общезаводские нужды |

25 |

10 |

93 933 |

|

3.Отпуск материалов на общепроизводственные нужды |

26 |

10 |

3 991 |

|

4.Недостачи материалов |

94 |

10 |

25 |

|

5.Реализация материалов на сторону |

91 |

10 |

971 |

При этом составляют следующую бухгалтерскую проводку Дебет счета 20 (материалы отпущены основному производству), других счетов в зависимости от направления расходов материалов (25, 26 и др.) Кредит счета 10. Отпуск материалов производится в основном на нужды производства.

Корреспонденция счетов, отраженная в табл. 2.7, составлена в соответствие с Планом счетов.

Проданные материалы списывают с кредита счета 10 в дебет счета 91 «Прочие доходы и расходы» (готовую продукцию – с кредита счета 43 в дебет счета 90«Продажи»). По дебету счета 91 отражают также расходы, связанные с продажей материалов, и сумму НДС по проданным материалам, по дебету счета 90 – расходы, связанные с продажей продукции.

Реализация материальных ценностей сторонним предприятиям. ООО «Форсаж Авто» реализовало материалы по 118000 рублей, включая НДС 18%. Стоимость материалов в учете – 70000 рублей. Стоимость услуг по доставке материалов до покупателя – 5000 рублей без НДС (договором купли-продажи определено, что доставка материалов осуществляется за счет средств продавца). Операции по продаже отражены в табл. 2.8.

Данная корреспонденция счетов составлена в соответствие с Планом счетов.

Таблица 2.8

Корреспонденция счетов при

продаже материалов в ООО «Форсаж Авто»

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

1.Отражена продажная стоимость материалов с НДС |

62 |

91.01 |

118 000 |

|

2.Отражен НДС по реализации материалов |

91.02 |

68 |

18 000 |

|

3.Списывается стоимость МПЗ(по данным в учете) |

91.02 |

10.01 |

70 000 |

|

4.Отражены расходы по доставке материалов |

91.02 |

76 |

5000 |

|

5.Определен финансовый результат реализации материалов |

91.09 |

99 |

25 000 |

В целом методика учета движения материалов в ООО «Форсаж Авто» соответствует действующему законодательству и особенностям функционирования организации.

Таким образом, все хозяйственные операции по учету движения МПЗ, проводимые в ООО «Форсаж Авто», оформляются оправдательными документами. Ошибок в корреспонденции счетов не обнаружено.

2.3. Совершенствование бухгалтерского учета МПЗ в ООО «Форсаж Авто»

В процессе проведенного исследования изучены особенности бухгалтерского учета МПЗ в ООО «Форсаж Авто». Выяснено, что бухгалтерский учет МПЗ в ООО «Форсаж Авто» соответствует требованиям действующего законодательства и специфике деятельности организации. Однако, в ООО «Форсаж Авто» недостаточно эффективен механизм методического обеспечения учета МПЗ.

Во-первых, учетная политика не содержит всех существенных аспектов, необходимых для организации учетного процесса материальных ценностей.

Во-вторых, в учете ООО «Форсаж Авто» допускается некорректное оформление первичных учетных документов.

В-третьих, в учете найдены ошибки при регистрации фактов хозяйственной деятельности.

В-четвертых, отсутствует график документооборота в части движения МПЗ.

В пятых, в учетной политике не закреплены регистры бухгалтерского учета движения МПЗ

В этой связи предлагается разработать мероприятия по совершенствованию учета МПЗ, которые будет способствовать оптимизации учетного процесса в ООО «Форсаж Авто». Мероприятия будут иметь практическое значение для различных специалистов, выполняющих различные производственные и управленческие функции в ООО «Форсаж Авто» - бухгалтеров и директора.

Прежде всего, следует внести дополнения в учетную политику ООО «Форсаж Авто» в части учета МПЗ.

В качестве организационных изменений, руководству ООО «Форсаж Авто» следует рассмотреть необходимость уточнения некоторых позиций учетной политики в части учета запасов. Эти позиции детально рассмотрены нами в рекомендуемой форме приказа руководителя ООО «Форсаж Авто», который может утверждать соответствующие изменения в учетной политике на 2017 г. Оптимальная форма приказа о внесении изменений в учетную политику может включать такие элементы как:

- утверждение графика документооборота в части учета материальных ценностей;

- уточнение метода списания МПЗ;

- установления норм списания спецодежд;

- разработка форм регистров учета МПЗ для систематизации информации о движении запасов внутри отчетных периодов.

Предприятию рекомендуется усилить контроль за соблюдением предпосылки временной определенности фактов хозяйственной деятельности. С этой целью рекомендуется утвердить формальный график документооборота с тем, чтобы все первичные документы поступали в бухгалтерию без задержек.

Кроме того, руководству ООО «Форсаж Авто» необходимо усилить контроль над правильностью оформления первичных документов и регистрации фактов хозяйственной деятельности в учете. В противном случае могут возникнуть разногласия с налоговыми органами в случае камеральной, выездной или встречной проверки.

Рекомендуется также рассмотреть вопрос прохождения повышения квалификации персоналом бухгалтерской службы с целью ознакомления работников с порядком применения последних изменений в законодательстве.

Следовательно, в рамках предлагаемых мероприятий повышения эффективности учета МПЗ в ООО «Форсаж Авто» предложены мероприятия, направленные на оптимизацию учетного и аналитического процессов применительно к категории материально-производственных запасов. Рекомендуемые мероприятия могут использоваться:

-

- Руководством, собственниками, высшим управленческим персоналом в целях дальнейшей разработки политики управления запасами как важнейшего элемента оборотного капитала ООО «Форсаж Авто».

- Специалистами: бухгалтерами, аналитиками, сотрудниками складов для упрощения выполняемых действий и процедур по обработке информации о движении материально-производственных запасов.

Таким образом, предлагаемые мероприятия повышения эффективности учета МПЗ в ООО «Форсаж Авто» имеют практическую ценность для ООО «Форсаж Авто» и будет способствовать налаживанию сотрудничества между работниками различных уровней управления.

Заключение

Методика учета МПЗ в настоящий момент регламентируется ПБУ 5/01, которое учитывает требования международных стандартов и российской практики ведения учета. Для учета МПЗ используются активные счета 10 «Материалы», 41 «Товары для перепродажи» и 43 «Готовая продукция». По дебету данных счетов происходит поступления МПЗ, по кредиту – их выбытие. Также для учета МПЗ могут использоваться счета 15 «Загот0вление и при0бретение материальных ценн0стей» и 16 «Отклонение в стоимости материальных ценностей».

ООО «Форсаж Авто» использует автоматизированную форму бухгалтерского учета с применением «1С: Управление производственным предприятием 8.2». ООО «Форсаж Авто» руководство по осуществлению контроля возлагается на отдел бухгалтерского учета, который возглавляется главным бухгалтером. В процессе ознакомления с отчетностью Общества было выявлено, что ООО «Форсаж Авто» предоставляет бухгалтерскую отчетность всем заинтересованным пользователям в полном объеме и в сроки, предусмотренные нормативными актами и Уставом ООО «Форсаж Авто».

Изучены особенности документального оформления операций по движению материальных ценностей в ООО «Форсаж Авто». Выяснено, что основными документами, отражающими поступление материалов, являются товарные накладные (товарно-транспортные накладные), счета-фактуры, приходные ордера. Документами, отражающими выбытие материалов, являются накладные (по направлениям выбытия), акты о списании. В конце отчетного месяца данные о движении материалов заносятся в оборотные ведомости по счетам (субсчетам) и Главную книгу, а затем систематизируются в бухгалтерской отчетности – бухгалтерском балансе. Такой порядок документального оформления движения материальных ценностей соответствует специфике деятельности предприятия.

Исследована методика синтетического и аналитического учета МПЗ. Выяснена специфическая структура счетов по учету материалов, которая утверждена рабочим планом счетов. Бухгалтерский учет материалов ведется в программе «1С:Предприятие».

По результатам исследования нами сформулированы следующие практические рекомендации, направленные на повышения эффективности финансовой политики в части учета материальных ценностей в ООО «Форсаж Авто»:

1. Рекомендуется внести изменения в учетную политику предприятия, связанные, а именно утверждение графика документооборота в части учета МПЗ, уточнение метода списания МПЗ, установления норм списания спецодежд, разработка форм внутренней отчетности для систематизации информации о движении запасов внутри отчетных периодов.

2. Предприятию рекомендуется усилить контроль за соблюдением предпосылки временной определенности фактов хозяйственной деятельности. С этой целью рекомендуется утвердить формальный график документооборота с тем, чтобы все первичные документы поступали в бухгалтерию без задержек.

3. Руководству ООО «Форсаж Авто» необходимо усилить контроль над правильностью оформления первичных документов и регистрации фактов хозяйственной деятельности в учете. В противном случае могут возникнуть разногласия с налоговыми органами в случае камеральной, выездной или встречной проверки.

4. Рассмотреть вопрос прохождения повышения квалификации персоналом бухгалтерской службы с целью ознакомить работников с порядком применения последних изменений в законодательстве.

Внедрение всех вышеперечисленных мероприятий позволит ООО «Форсаж Авто» улучшить состояние бухгалтерского учета материалов, предотвратить нарушения действующего законодательства, достигнуть более высокого уровня в экономической деятельности.

Список использованных источников

- Гражданский кодекс Российской Федерации (Часть 1) от 30.11.1994 № 51-ФЗ // справочно-правовая системы «Консультант плюс».

- Гражданский кодекс Российской Федерации (Часть 2) от 26.01.1996 № 14-ФЗ // справочно-правовая системы «Консультант плюс».

- Кодекс РФ «Об административных правонарушениях» от 30.12.2001 № 195-ФЗ // справочно-правовая системы «Консультант плюс».

- Налоговый кодекс РФ (Часть 1) от 31.07.1998 № 146-Ф3 // справочно-правовая системы «Консультант плюс».

- Налоговый кодекс РФ (Часть 2) от 05.08.2000 № 117-Ф3 // справочно-правовая системы «Консультант плюс».

- Федеральный закон от 08.02.2008 №14-ФЗ «Об обществах с ограниченной ответственностью» // справочно-правовая системы «Консультант плюс».

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» // справочно-правовая системы «Консультант плюс».

- Приказ Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» // справочно-правовая системы «Консультант плюс».

- Приказ Минфина РФ от 06.05.1999 № 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) // справочно-правовая системы «Консультант плюс».

- Приказ Минфина РФ от 06.05.1999 № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) // справочно-правовая системы «Консультант плюс».

- Приказ Минфина РФ от 06.07.1999 № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организаций» (ПБУ 4/99) // справочно-правовая системы «Консультант плюс».

- Приказ Минфина России от 31.10.2000 № 94н «Об утверждении «Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» // справочно-правовая системы «Консультант плюс».

- Приказ Минфина РФ от 09.06.2001 № 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01) справочно-правовая системы «Консультант плюс».

- Приказ Минфина РФ от 28.12.2001 № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов» // справочно-правовая системы «Консультант плюс».

- Приказ Минфина РФ от 06.10.2008 №106н «Об утверждении Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) // справочно-правовая системы «Консультант плюс».

- Приказ Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» // справочно-правовая системы «Консультант плюс».

- Алферова В.Н. Как правильно материально-производственные запасы в новых формах отчетности // Главная книга. – 2013. - № 2. – с. 27-34.

- Анненкова Е.В. Инвентаризация запасов перед составлением годовой отчетности // Бухгалтер и закон. – 2015. - № 21. – с. 15-19.

- Блинова А.В. Учет МПЗ: порядок оценки в РФ и отличие от международной практики учета// Главбух. – 2015. - №4. – с. 45-51.

- Бухгалтерский (финансовый) учет: Теория и практика. Учебное пособие / М.Я. Погорелова. – М.: ИЦ РИОР: НИЦ ИНФРА-М, 2017. – 328 с.

- Волошин Д.А. Учет материально-производственных запасов. Комментарий к Методическим указаниям по применению ПБУ 5/01 // Главбух. – 2014. - №4. – с. 25-37.

- Голикова О.В. Понятие материальных оборотных активов и их роль в кругообороте средств организации [Текст] / О.В. Голикова, Е. Г. Нестеренко // Вестник ВУиТ. – 2015. - №21. – С. 58-66.

- Ефимова О.В. Оборотные активы организации и их анализ [Текст] / О.В. Ефимова // Бухгалтерский учет. – 2014. - №19. – С. 35-39.

- Зайцев Н.Л. Экономика организации [Текст] / Л.Н. Зайцев. – М. : Экзамен, 2013. – 607 с.

- Кондраков Н.П. Бухгалтерский учет. Учебное пособие. - 5-е изд, перераб. и доп. – М.: ИНФРА-М, 2013. – 664 с.

- Мельник М.В., Анализ финансово-хозяйственной деятельности торгового организации [Текст] : Учебное пособие / М.В. Мельник, Е.Б. Герасимова. – М. : ФОРУМ: ИНФРА – М, 2013. – 192 с.

- Никулина Л.Н. Инвентаризация запасов и расчетов // Бухгалтер и закон. – 2014. - № 4. – с. 25-32.

- Патров В.В. Учет материально-производственных запасов // Бухгалтерский учет. – 2015. - №18. – с. 42-45.

- Пронина Е.А. Производственные запасы // Бухгалтерский учет. – 2013 г. - №23. – с. 22-26.

- Фомичева Л.П. Материально-производственные запасы: методы учёта и отражение в отчетности // Бухгалтерский учет. – 2014. - №18. – с. 14-20.

- Шеремет А.Д., Суйц В.П. Аудит: Учебник. – М.:ИНФРА-М, 2013. – 573 с.

- Ливенская Г. Учет материально-производственных запасов // Журнал «Финансовый директор» [Электронный ресурс] – Режим доступа: http://fd.ru/articles/52097-uchet-materialno-proizvodstvennyh-zapasov/ (дата обращения 23.03.2017).

Приложения

Приложение 1

Основные нормативно-правовые акты, регламентирующие

бухгалтерский учета МПЗ

|

Уровень |

Документы |

|

1.Законодательный |

Гражданский Кодекс РФ Налоговый Кодекс РФ Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете» Другие федеральные законы, указы Президента РФ, постановления Правительства РФ |

|

2. Нормативный |

Приказ Минфина РФ от 29.07.1998 г. №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» Приказ Минфина РФ от 6.10.2008 г. №106н «Об утверждении Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) Приказ Минфина РФ от 06.05.1999 г. № 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) Приказ Минфина РФ от 06.05.1999 г. № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) Приказ Минфина РФ от 06.07.1999 г. №43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) Приказ Минфина РФ от 09.06.2001 г. № 44н 43н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01) Приказ Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» Приказ Минфина РФ от 13 июня 1995 г. № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» Приказ Минфина РФ от 28.12.2001 № 119н «Об утверждении «Методических указаний по бухгалтерскому учету материально-производственных запасов» |

|

3. Методический |

Приказ Минфина РФ 31.10.2000 г. № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» Приказ Минфина РФ от 28.12.2001 № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов» Другие документы Минфина РФ и других ведомств: приказы; методические рекомендации (указания); инструкции, положения, письма и т.п. |

|

4.Организацион-ный |

Учетная политика, положение о подразделении, рабочий план счетов, график документооборота, должностная инструкция бухгалтера по учету материалов, должностная инструкция кладовщика, договоры о материальной ответственности, формы первичных учетных документов |

Приложение 2

Особенности бухгалтерского учета МПЗ

Приложение 3

Элементы учетной политики в части учета МПЗ

Приложение 4

Бухгалтерский баланс ООО «Форсаж Авто» на 31.12.2015 г.

Продолжение приложения 4

Приложение 5

Отчет о финансовых результатах ООО «Форсаж Авто» за 2015 г.

-

Голикова О.В. Понятие материальных оборотных активов и их роль в кругообороте средств организации [Текст] / О.В. Голикова, Е. Г. Нестеренко // Вестник ВУиТ. – 2015. - №21. – С. 58. ↑

-

Блинова А.В. Учет МПЗ: порядок оценки в РФ и отличие от международной практики учета// Главбух. – 2015. - №4. – с. 45. ↑

-

Приказ Минфина РФ от 09.06.2001 № 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01) справочно-правовая системы «Консультант плюс». ↑

-

Ефимова О.В. Оборотные активы организации и их анализ [Текст] / О.В. Ефимова // Бухгалтерский учет. – 2014. - №19. – С. 36. ↑

-

Кондраков Н.П. Бухгалтерский учет. Учебное пособие. - 5-е изд, перераб. и доп. – М.: ИНФРА-М, 2013. – С. 128. ↑

-

Патров В.В. Учет материально-производственных запасов // Бухгалтерский учет. – 2015. - №18. – с. 43. ↑

-

Бухгалтерский (финансовый) учет: Теория и практика. Учебное пособие / М.Я. Погорелова. – М.: ИЦ РИОР: НИЦ ИНФРА-М, 2017. – С. 109. ↑

- Понятие презумпции и фикции в праве

- «Источники финансирования социального обеспечения»бота

- Источники финансирования социального обеспечения в РФ

- Менеджмент человеческих ресурсов (ПАО «Камкомбанк»)

- Способы минимизации суммарных затрат на хранение запаса ООО «Логистика плюс»

- Опекунство (общая хар-ка)

- Формы, системы оплаты труда на предприятии

- Ликвидность и платежеспособность банка и основы управления ими (на примере АО «Альфа-Банк»). .

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА И АУДИТА КАССОВЫХ ОПЕРАЦИЙ

- Международная валютная система и российский рубль (Международный статус рубля)

- Алгоритмы сортировки данных (Основные понятие алгоритмов сортировки)

- Понятия «затраты», «расходы», «издержки» (Понятие затрат, расходов и издержек предприятия и их классификация)