Учет наличных денежных средств в кассе предприятия (Организация учета денежных средств на предприятии «Advanserv»)

Содержание:

ВВЕДЕНИЕ

Одним из аспектов обеспечения работы предприятия выступает наличие необходимого количества денежных средств. В этой связи значение денежных средств для развития предприятия неизменно важна, независимо от внешних экономических условий, особенностей работы предприятия, направлений деятельности и сферы деятельности. Это может быть объяснено, прежде всего, тем, что прибыль предприятия и любые денежные средства выступают источником удовлетворения потребностей хозяйствующего субъекта и их финансирования. При рациональном обеспечении предприятия денежными средствами растет его финансовая устойчивость и ликвидность, отпадает необходимость использования заемных источников финансирования, соответственно, и уплачивать процент за их использования. Это предоставляет дополнительные возможности и резервы для дальнейшего развития предприятия.

Таким образом, от правильной и рациональной организации финансового учета денежных средств зависит обеспеченность предприятия источниками финансирования и возможность его развития. Сложности организации финансового учета денежных средств объясняется тем, что любое предприятие как хозяйствующий субъект получает и осуществляет одновременно большое количество платежей. От четкой организации всех этих денежных потоков зависит эффективность управления и контроля за состоянием денежных потоков, так как от кругооборота денежных средств, поступающих на предприятие и исходящих из него, зависит качество работы любого хозяйствующего субъекта.

При этом денежные средства выступают в качестве составного элемента оборотных активов, то есть статьей активов, которая обладает абсолютной ликвидностью, под которой понимается немедленная способность являться средством платежа при необходимости погашения обязательств организации.

Определяя, какое количество денежных средств необходимо предприятию для удовлетворения и финансирования его потребностей, каждое предприятие исходит из собственных факторов, начиная от объемов производства и завершая объемами существующих долговых обязательств, степенью финансового риска и предполагаемой эффективностью реализуемых проектов. Однако, несмотря ни на что, именно управление денежными средствами и организация их финансового учета является важным элементом финансовой политики.

Цель работы – определение особенностей бухгалтерского учета денежных средств в кассе предприятия на примере компании «ADVANSERV» и разработка рекомендаций, касающихся совершенствования учета.

Для достижения цели в работе были поставлены задачи:

- определить понятие и значение денежных средств для развития современного предприятия;

- охарактеризовать особенности организации бухгалтерского учета денежных средств;

- дать организационно-экономическую характеристику предприятия;

- изучить особенности организации бухгалтерского учета денежных средств на примере компании «ADVANSERV»;

- описать возможные направления совершенствования бухгалтерского учета денежных средств в кассе предприятия на примере анализируемой компании.

Объект исследования – финансовая политика компании «ADVANSERV».

Предмет анализа – финансовый учет денежных средств компании «ADVANSERV».

При подготовке работы использованы методы анализа и синтеза, обобщения материалов научной и учебной литературы, периодической печати, результаты наблюдения за организацией бухгалтерского учета на конкретном предприятии.

При подготовке исследования использованы учебные пособия и монографии по организации бухгалтерского учета таких авторов, как К.П. Воронов, Н.А. Дорохова, С.В. Калиничева, Н.П. Кондраков и других. В них представлено определение денежных средств, выявлено их значение для организации работы современного предприятия, охарактеризованы аспекты первичного, аналитического и синтетического учета денежных средств в кассе предприятия.

Структура работы представлена введением, в котором обобщены основные методологические принципы подготовки исследования, основной частью, представленной теоретической и аналитической главой в соответствии с особенностями проблемы исследования, заключением, в котором подводятся результаты работы, списком использованных источников.

Научно-практическая значимость работы определяется важностью организации бухгалтерского учета денежных средств как одного из важнейших направлений обеспечения устойчивости и качества работы предприятия, а также возможностью привлечения результатов исследования при дальнейшей научной разработке проблемы.

1. Теоретические аспекты организации учета денежных средств

1.1. Понятие и значение денежных средств

Функционирование современных хозяйствующих субъектов определяется многочисленные аспектами, в числе которых выделяется также необходимость проведения многочисленных расчетных операций с партнерами и различными государственными органами, банковскими учреждениями. Напротив, реализуя производимую продукцию или те или иные виды услуг, предприятие получает денежные средства [25, c. 206].

Денежными средствами называются остатки на банковских счетах организации (безналичные денежные средства), а также денежные средства и приравненные к ним знаки, хранимые ее администрацией самостоятельно в кассе (наличные денежные средства). Денежные средства представляют собой активы, коэффициент ликвидности которых принимается за единицу. Другими словами, если ликвидность любого актива определяется его способностью быть обмененным на деньги, то сами деньги абсолютно ликвидны [25, c. 207].

На основании теории финансового учета денежными средствами называется совокупность денег в кассе предприятия, на его расчетных и специальных счетах. На основании международных стандартов финансовой отчетности (МСФО - (IAS) 7 «Отчет о движении денежных средств») в состав денежных средств включаются: наличные средства, депозитные вклады, выдаваемые по требованию вкладчика, любые эквиваленты денежных средств [30, c . 194]. Кроме того, в состав денежных средств входят краткосрочные, высоколиквидные инвестиции, совокупность которых может быть конвертирована в конкретную сумму денег вне рисков изменения своей ценности. В соответствии с практикой финансового учета в качестве эквивалентов денежных средств обычно характеризуются финансовые вложения, которые рассчитаны на срок не более трех месяцев [22, c. 176].

При определении особенностей политики управления денежными средствами важно учесть, что любой из хозяйствующих субъектов функционирует, прежде всего, в рамках монетарной политики государства. Денежно-кредитной политикой государства называется система мероприятий Центробанка и Правительства страны с точки зрения обеспечения эффективности денежного обращения и кредита [12, c. 234].

В этой связи денежно-кредитной политикой Центрального банка (или монетарной политикой) выступает совокупность государственных мероприятий, которые регламентируют направления деятельности денежно-кредитной системы, рынка ссудных капиталов, а также особенности порядка безналичных расчетов в целях достижения следующих общеэкономических целей:

– стабилизация цен,

– повышение темпов экономического роста,

– укрепление денежной единицы [14, c. 312].

На основании нормативно-правовых принципов управления денежной политикой государства, важно, что денежная система РФ действует в соответствии с ФЗ «О Центральном банке РФ», в котором определяются цели и задачи его работы, принципы функционирования.

Официально в качестве денежной единицы в России выступает рубль. В соответствии с этим введение для расчетов на территории РФ иных денежных единиц, запрещено. Хранение денежных средств в рамках хозяйствующих субъектов организуется в кассах предприятия в соответствии с размерами разрешенного лимита [14, c. 313].

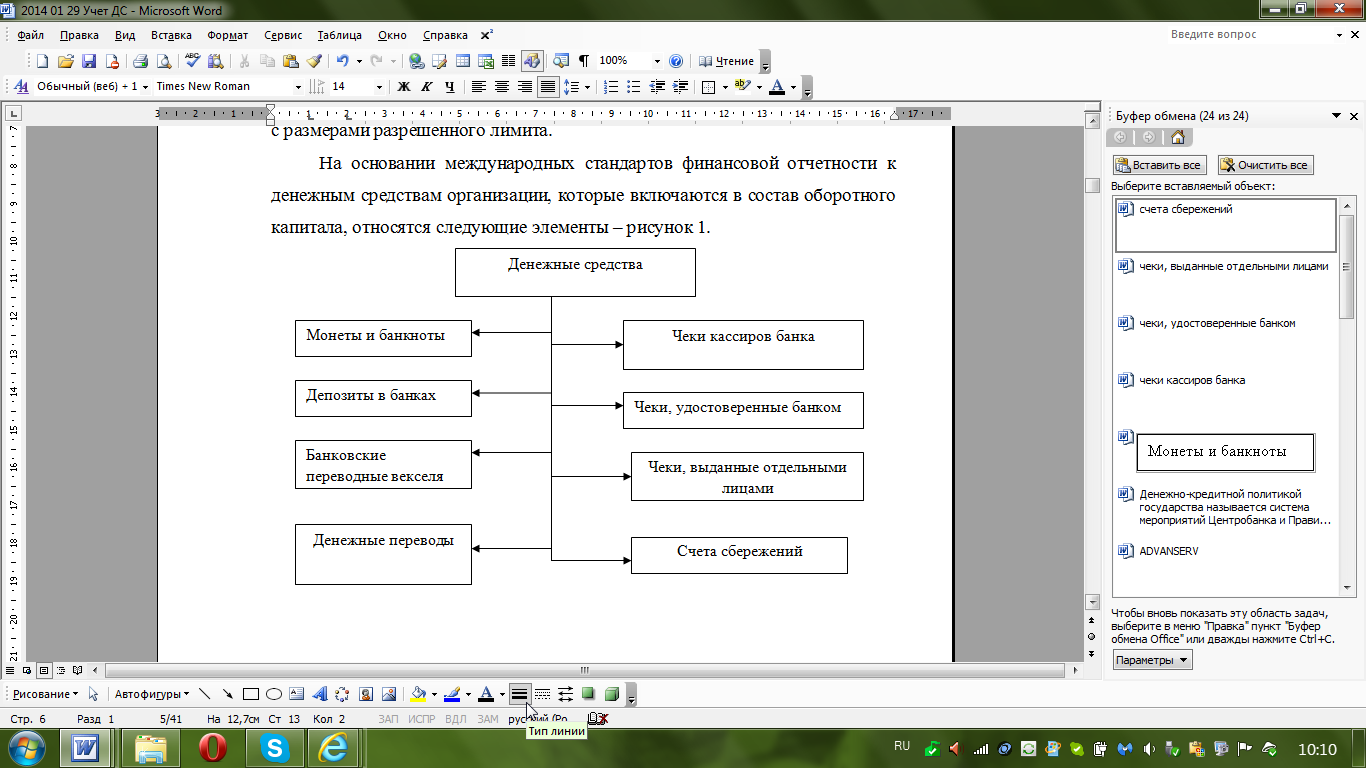

На основании международных стандартов финансовой отчетности к денежным средствам организации, которые включаются в состав оборотного капитала, относятся следующие элементы – рисунок 1.

Рис. 1. Состав денежных средств предприятия [14, c. 316]

Для организации эффективного учета денежных средств необходимо обладать различными видами информации: количество денежных средств, особенности формирования, структура денежного потока предприятия, виды деятельности, в соответствии с которыми формируются основные виды доходов и расходов [27, c. 218].

Во время работы предприятия в соответствии с основными направлениями его деятельности на расчетные счета и в кассу поступают денежные средства, которые распределяются в соответствии с текущими потребностями предприятия и основными видами его расходов. В соответствии с этим денежные потоки современного предприятия классифицируются как потоки денежных средств по различным видам деятельности предприятия: основная (текущая), инвестиционная и финансовая. На основании этих трех направлений деятельности формируется итоговый денежный поток предприятия [27, c. 219].

Согласно направлениям деятельности денежные средства предприятия образуют входные и выходные денежные потоки. Для основной деятельности предприятия в качестве входных потоков денежных средств выступают:

– средства, поступающие от реализации товаров или услуг;

– средства, поступающие от других предприятий в качестве процентов за выданные займы;

– доходы от сдачи другим хозяйствующим субъектам в аренду различных видов имущества (помещений, зданий, сооружений, транспортных средств, оборудования);

– доходы, получаемые от участия в других предприятиях;

– прочие виды доходов от основной деятельности [29, c. 184].

В качестве направлений формирования выходных потоков денежных средств выступают:

– выплата заработной платы сотрудникам;

– оплата счетов поставщиков, подрядчиков;

– выплата процентов по займам и кредитам, арендных платежей;

– различные виды выплат в бюджет и внебюджетные фонды РФ [29, c. 185].

Основой формирования и получения информации об имеющихся денежных средствах и структуре денежных потоков предприятия по различным видам деятельности выступает отчет о движении денежных средств [23, c. 194]. На основании его данных, а также обобщения сведений, полученных из данных бухгалтерских документов и отчетности, могут быть получены следующие сведения:

– достаточным ли количеством ресурсов обладает предприятие для того, чтобы соответствующим образом организовать свою деятельность, удовлетворить текущие потребности в приобретении основных и оборотных средств в целях дальнейшего развития и совершенствования работы предприятия;

– имеется ли необходимость в привлечении дополнительных источников финансирования в виде кредитов или инвестиций для обеспечения нормальной работы предприятия;

– обладает ли предприятие достаточным количеством денежных средств для организации нового производства в случае необходимости, а также для погашения долгов и осуществления обязательных видов платежей [23, c. 195].

На основании анализа отчета о движения денежных средств могут быть получены все необходимые сведения, на основании которых обобщается информация о денежных поступлениях и выплатах по различным видам деятельности предприятия. Полученные сведения позволяют сформировать информацию о величине чистого притока и оттока денежных средств, совокупном денежном сальдо. Итоговое сальдо может быть как положительным, так и отрицательным. В случае положительного сальдо предприятие обладает необходимыми ресурсами для финансирования имеющихся потребностей.

В соответствии с тем, что расчеты, сопровождающиеся соответствующими операциями с денежными средствами, предприятия осуществляют ежедневно, возникает соответствующая необходимость управлять и учитывать денежные средства, так как от этого зависит их грамотное распределение, финансовое благополучие предприятия. Под управлением денежными средствами понимается грамотное распределение потоков денежных средств с целью компенсации оттока финансовых ресурсов за счет их притока, исполнения обязательств и получения чистой прибыли [18, c. 215].

Основными этапами управления денежными средствами современного предприятия являются:

– исследование и мониторинг денежных потоков предприятия и суммы денежных средств по данным предыдущего периода;

– определение основных платежей, сроков по ним и особенностей;

– поиск путей оптимизации остатков наличности;

– выбор наиболее эффективного регулирования остатка денежных средств на счетах предприятия;

– поиск способов размещения имеющихся денежных средств предприятия с целью получения прибыли [17, c. 11].

Таким образом, в соответствии с выполняемыми функциями денежные средства современного предприятия выступают в качестве важнейшего источника исполнения обязательств, оплаты товаров и услуг поставщиков и подрядчиков. Одновременно денежные средства предприятия характеризуют его финансовое состояние, финансовую устойчивость и стабильность предприятия. В соответствии с этим организация методически и методологически верного и рационального учета основных видов поступлений и расходования денежных средств. Одним из таких направлений выступает организация учета денежных средств в кассе предприятия [17, c. 11].

1.2. Организация учета денежных средств в кассе предприятия

Организация бухгалтерского учета денежных средств предприятия требует четкой нормативно-правовой базы. В этой связи регулирование порядка учета операций по расчетам определяется на основании множества нормативных документов [21, c. 193]. В соответствии с принятой в России системой регулирования бухгалтерского учета, что касается, в том числе, и учета денежных средств, система соответствующих нормативно-правовых актов может быть представлена следующим образом:

1. Прежде всего, основу формирования учета денежных средств в кассе предприятия составляют федеральные законы, кодексы. На основании особенностей проведения расчетов в дебиторами и кредиторами к документам данного уровня относятся: Гражданский Кодекс Российской Федерации от 26.01.96 №14-ФЗ [2], на основании которого регулируется порядок договорных отношений как с дебиторами, так и с кредиторами предприятия, порядок исполнения ими обязательств, форм соответствующих расчетов, порядок и принципы купли-продажи, поставки товаров, определение сроков исполнения договоров и исковой давности. регулирует договорные отношения с дебиторами и кредиторами, исполнение обязательств, формы расчетов по взаимным обязательствам, порядок купли-продажи, порядок определения срока и исковой давности, особенностей и форм наличных и безналичных расчетов [2].

Не менее важным для организации учета денежных средств выступает Налоговый Кодекс Российской Федерации от 05.08.00 №117-ФЗ [3], в соответствии с которыми определяются особенности и порядок уплаты налогов и сборов, важных с точки зрения определения размеров и оптимальных сроков формирования денежных средств (в данном случае ФНС) [3].

Не менее важны для организации бухгалтерского учета денежных средств нормы Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», определяющего основы и принципы ведения бухгалтерского учета на предприятии – как в целом, так и относительно отдельных статей и направлений [4].

Следующей разновидностью документов, положения которых важны для правильной организации учета денежных средств предприятия, являются распоряжения Президента, постановления Правительства РФ, указания Банка России. Эти постановления могут касаться порядка заключения договоров, расчетов по ним, особенностей начисления налогов во взаиморасчетах. В этой связи с точки зрения обеспечения порядка наличных и безналичных расчетов важны инструкции ЦБ. Порядок ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации юридическими лицами, а также упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства, порядок расчета лимита денежных средств определяется на основании Указания Банка России от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» [10].

Следующим элементом системы нормативного регулирования учета денежных средств являются: Положение о ведении бухгалтерского учета [9], План счетов, ПБУ. Их основное назначение: установление норм и правил учета конкретного направления расчетов организации. Особенности, правила и принципы ведения учета денежных средств и принципы формирования соответствующей отчетности регулируются Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29.07.1998 № 34н [9]. Ведение бухгалтерских записей, необходимых для регистрации фактов хозяйственных операций, подтверждающих факты совершения расчетов и поступления или расходования денежных средств, организуется на соответствующих счетах бухгалтерского учета в финансово-хозяйственной деятельности предприятия и на основании Инструкции по его применению от 31.10.2000 г. №94н (ред. от 08.11.2010).

Особенности и принципы отражения движения денежных средств на счетах организации регулируется в соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» – ПБУ 4/99 от 06.07.99 г. №43н [5]. Для соблюдения правил формирования в учете информации доходов и расходов необходимо использовать положения по бухгалтерскому учету «Доходы организации» [6] и «Расходы организации [7]. Совокупность принципов и способов организации бухгалтерского учета, в том числе, расчетов с дебиторами и кредиторами определяются на основании Положения по бухгалтерскому учету «Учётная политика организации» – ПБУ 1/08 от 09.12.98 № 60н. Порядок формирования в учете и раскрытия необходимой информации о налоге на прибыль установлен в Положении по бухгалтерскому учету «Учет расчетов по налогу на прибыль» - ПБУ 18/02 от 19.11.02 г. №114н. Порядок организации инвентаризации расчетов с различными кредиторами и дебиторами устанавливается в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств от 13.06.95 г. №49.

Не менее важными в процессе организации учета денежных средств являются документы, необходимые для реализации ПБУ на уровне предприятия как хозяйствующего субъекта. Этот уровень включает в себя набор документов, в соответствии с которыми организуется учет денежных средств: в том числе, учетная политика предприятия, совокупность первичных документов и регистров по начислению и учету наличности [21, c. 194].

В соответствии с этим основными задачами организации бухгалтерского учета денежных средств выступают:

– обеспечение точного, полного и своевременного учета денежных средств и основных хозяйственных операций, связанных с их получением или расходованием;

– осуществление контроля за остатками денежных средств, соответствием между собой платежных документов;

– обеспечение сохранности денежных средств и их целевого использования;

– обеспечение контроля за соблюдением кассовой и расчетной дисциплины;

– формирование рациональной системы контроля за правильностью составления договоров и проведения расчетов с поставщиками и покупателями;

– соответствие сроков и принципов расчетов с бюджетом нормам законодательства РФ;

– проявление контроля над ведением расчетных операций;

– снижение сумм дебиторской и кредиторской задолженности;

– определение перспективных направления использования денежных средств в целях получения прибыли [19, c. 102].

Организация учета денежных средств в кассе предприятия предполагает соблюдение определенных принципов кассовой дисциплины. Совокупность наличных денежных средств и денежных документов предприятия учитываются в кассе – то есть подразделении предприятия, которое выполняет основные кассовые операции, связанные с использование наличных денежных средств и иных денежных ценностей [19, c. 103].

Указанием Банка Российской Федерации от 11 марта 2014 года № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» [10] определен порядок хранения и использования наличных денежных средств предприятия. В частности, установлена обязанность юридических лиц по хранению имеющихся денежных средств в кассе предприятия, а наличных денежных средств, превышающих установленный лимит остатка наличности – на расчётных счетах в банках. Имеющиеся в кассе наличные денежные средства, в соответствии с потребностями предприятия, могут быть использованы как расчетов с собственными сотрудниками, так и оплаты внешних обязательств.

Любое движение денежных средств в кассе, т.е. изменение суммы наличных денег предприятия, называют кассовыми операциями [24, c. 231].

К кассовым операциям относятся:

– прием наличной выручки от продажи товаров (выполнения работ, оказания услуг);

– возврат авансов, выданных работникам;

– взнос денег в кассу с целью возмещения ущерба;

– оплата коммунальных услуг, предоставляемых предприятием;

– благотворительные пожертвования;

– выдача наличных денег на заработную плату;

– выдача наличных денег под отчет на командировочные и хозяйственные расходы;

– расчеты с другими организациями за товары, работы и услуги [24, c. 233].

Для отражения кассовых операций используются следующие виды обязательных к использованию всеми предприятиями документов, в которых формируется информация о кассовых операциях:

– кассовая книга;

– приходный кассовый ордер;

– расходный кассовый ордер;

– платежная ведомость;

– расчетно-платежная ведомость;

– книга учета принятых и выданных кассиром денежных средств [24, c. 236].

Наличные денежные средства, поступающие в кассу предприятия, равно как и денежные средства, выдаваемые из кассы, должны быть отражены в кассовой книге на основании каждой отдельной операции, отраженной в приходном или расходном кассовом ордере. Сумма кассовой операции отражается в приходном или расходном кассовом ордере цифрами и прописью.

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда (и другие приравненные к ним платежи), регистрируются после их выдачи [13, c. 205].

Выдача заработной платы и выплата социальных пособий осуществляется на основании платежных и платежно-расчетных ведомостей. Они подписываются главным бухгалтером и руководителем предприятия. При получении денег работники расписываются в платежной ведомости [13, c. 208].

В завершение каждого рабочего дня кассир сверяет сведения, которые содержатся в кассовой книге, с данными прочих кассовых документов и суммой наличных денежных средств, оставшихся в кассе предприятия, и проставляет свою подпись. Если на протяжении рабочего дня кассовые операции отсутствовали, никаких записей в кассовой книге не делается. Достоверность записей, сделанных в кассовой книге, и их соответствие с данными имеющихся кассовых документов и остатком наличных денежных средств проверяется бухгалтером или главным бухгалтером предприятия (при их отсутствии – непосредственно руководителем). Соответственно, и контроль за соблюдением порядка ведения кассовой книги предприятия осуществляется главным бухгалтером (при его отсутствии руководителем предприятия на основании п.4.6 Указаний Банка «О порядке ведения кассовых операций» [10].

Та сумма наличных денежных средств, которая может оставаться в кассе на конец каждого рабочего дня, определяется в соответствии с установленным лимитом остатка денежных средств в кассе. Величина лимита наличных денежных средств определяется предприятием самостоятельно в соответствии с результатами специального расчета согласно обороту денежных средств в кассе предприятия в течение предшествующих периодов. Величина лимита может быть округлена математически до целых рублей в соответствии с правилами математики. При этом разрешает хранить в кассе наличные денежные средства, которые предназначены для выплаты заработной платы и социальных пособий работникам [17, c. 12].

Однако и для этих случаев установлен ограниченный срок хранения наличных денег – не более пяти дней с учетом того дня, когда наличные денежные средства поступили в кассу предприятия с банковского счета для осуществления обозначенных выплат. Превышение лимита денежных средств допускается также в нерабочие праздничные и выходные дни, которые в силу особенностей работы предприятия являются рабочими для него (часто это происходит в торговых предприятиях). В случае если предприятие не установило на основании соответствующих документов сумму лимита денежных средств, она считается равной нулю. В этом случае предприятие обязано сдавать в банк всю имеющуюся денежную наличность. При хранении в кассе предприятия денежных средств, превышающих сумму установленного лимита, организация может быть оштрафована контролирующими органами [16, c. 319].

При определении направлений расходования денежных средств из кассы предприятия необходимо руководствоваться положениями Указания Банка России от 7 октября 2013 г. № 3073-У [10], на основании которого хозяйствующие субъекты, между которыми имеются различные виды договорных отношений, вправе расходовать поступившие в их кассы наличные деньги за проданные ими товары, выполненные ими работы и (или) оказанные ими услуги, по следующим направлениям:

– для организации выплат работникам, связанных с оплатой труда и выплатами социального характера;

– оплаты товаров, работ, услуг (за исключением ценных бумаг);

– выдачи денежных средств работникам под отчет;

– осуществление выплат, связанных с возвратом за ранее оплаченными наличными деньгами товары, работы, услуги, которые были возвращены, не выполнены или не оказаны;

– выдачи наличных денег на личные (потребительские) нужды индивидуального предпринимателя, не связанные с осуществлением им предпринимательской деятельности [15, c. 205].

В Российской Федерации установлена предельная величина расчетов с использованием наличных денежных средств для одного договора, заключенного юридическими лицами, юридическим лицом и индивидуальным предпринимателем. Нарушение установленного размера может привести к наложению штрафа на предприятие.

Организация бухгалтерского учета денежных средств в кассе предприятия предполагает использование счета 50 «Касса». Этот счет активный, к нему могут быть открыты субсчета:

1. «Касса организации»;

2. «Операционная касса»;

3. «Денежные документы» и др.

В соответствии с этим по дебету счета отражают операции, связанные с поступлением денежных средств в кассу предприятия, по кредиту – с их выбытием [20, c. 18].

Субсчет 50-3 «Денежные документы» используется для организации учета находящихся в кассе предприятия почтовых марок, марок государственной пошлины, вексельных марок, оплаченных авиабилетов и других денежных документов. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

Отражение прихода в кассу денежных средств осуществляется по дебету счета 50 «касса» в соответствии с приходным кассовым ордеров. При поступлении денежных средств в кассу предприятия с расчетного счета оформляется бухгалтерская проводка:

Дебет 50 – Кредит 51 – с расчетного счета предприятия в кассу поступили денежные средства (указывается сумма) [28, c. 233].

Расходование денежных средств из кассы предприятия отражается по кредиту счета 50 «Касса». В частности, операции по расчетам с персоналом по выдаче заработной платы или суммы денежных средств под отчет оформляется проводкой:

Дебет 70 (71...) – Кредит 50 – выдана заработная плата сотрудникам (подотчетная сумма) [28, c. 234].

Для организации контроля качества учета денежных средств в кассе предприятия проводится инвентаризация кассы. Периодичность ее проведения определяет сам хозяйствующий субъект в том же порядке, в котором определяются сроки проведения инвентаризации прочих активов предприятия. Но при этом важно учесть, что проведение инвентаризации кассы необходимо не реже одного раза в год. Инвентаризация кассы должна предшествовать составлению годовой бухгалтерской отчетности [17, c. 16].

При наличии различных обстоятельств, требующих срочной проверки, проводится внеплановая инвентаризация, сроки которой заранее неизвестны. Особенности и сроки проведения инвентаризации в этом случае определяются на основании приказа об инвентаризации кассы, который формируется в произвольном порядке или на основании формы № ИНВ-22. В положении об инвентаризации могут устанавливаться сроки плановых проверок кассы, а также количество внезапных ревизий кассы в течение года [26, c. 194].

В случае обнаружения в кассе недостачи она оформляется проводкой:

Дебет 94 – Кредит 50

При отнесении недостачи на кассира как материально ответственное лицо оформляется проводка:

Дебет 73 – Кредит 94.

Излишки, обнаруженные при проведении инвентаризации, оформляются проводкой:

Дебет 50 - Кредит 91

и приходуются в доход предприятия [26, c. 195].

Таким образом, в данной части работы определены особенности и нормативно-правовые основы регулирования финансового учета денежных средств. В соответствии с этим возможно перейти к практическим аспектам реализации принципов учета на примере конкретного предприятия.

2. Организация учета денежных средств на предприятии «Advanserv»

2.1. Организационно-экономическая характеристика предприятия

Решение о создании предприятия «ADVANSERV» было принято осенью 2013 года. В основу работы будущего предприятия положен принцип интеграционного подхода к ведению бизнеса, ориентированного на информационные решения, которые необходимы современному клиенту.

В течение периода функционирования специалистами компании был приобретен богатый опыт, необходимый для решения всевозможных задач корпоративных клиентов: от организации корпоративных поставок специфического оборудования до формирования сложнейших проектов по защите и внедрению комплексных проектов под ключ.

Сегодня компания предлагает:

– формирование ИТ-структуры офиса;

– реализация серверных решений любой сложности: в том числе, по визуализации, созданию кластерных систем и частного облака;

– создание решений для организации хранения данных и резервного копирования информационных ресурсов;

– создание стационарных и мобильных рабочих мест, решений удаленного и терминального доступа;

– поставка систем для организации Видео-Конференц-Связей и объединенных коммуникаций;

– поставка сетевых и стационарных систем печати и работы с изображениями;

– предоставление проводных и беспроводных решений, необходимых для обеспечения информационной и сетевой инфраструктуры и безопасности – от периметра до демилитаризованной зоны;

– создание и организация функционирования рабочих станций и специализированного софта для работы с графикой и проектирования;

– создание сверхскоростных решений для обработки потоковых данных PCI-E SSD.

Поставщиками компании выступают крупнейшие производители профессионального оборудования и программного обеспечения, среди которых HP, Fujitsu Siemens Computers, IBM, Microsoft, SUN, INTEL, DELL и другие. В соответствии с ассортиментом услуг сфера работы предприятия охватывает полный спектр работы с серверами и системами хранения данных.

Предприятие создано в форме общества с ограниченной ответственностью (ООО). Высшим органом Общества является Общее собрание участников Общества. Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом Общества - Генеральным директором Общества. Им, в частности, обеспечивается выполнение решений собрания участников, он представляет предприятие в государственных органах, учреждениях, при проведении переговоров и заключении договоров, осуществляет непосредственное руководство в соответствии с особенностями производственного процесса, открывает расчетные счета в кредитных учреждениях, контролирует финансовые потоки.

Исполнительным органом ООО является Директор. На должность директор назначается в соответствии с решением Общего Собрания Участников. Срок полномочий – пять лет.

По решению Общего Собрания Участников Директор может быть отстранен от занимаемой должности по ряду оснований, предусмотренных действующим законодательством. Директор осуществляет руководство текущей деятельностью. Директор наряду с генеральным директором представляет предприятие в государственных органах, учреждениях, при проведении переговоров и заключении договоров, осуществляет непосредственное руководство в соответствии с особенностями производственного процесса, открывает расчетные счета в кредитных учреждениях.

Непосредственным определением финансовых аспектов работы предприятия и управление ими осуществляет бухгалтерская служба.

Бухгалтерская служба, являясь самостоятельным структурным подразделением предприятия, создается и ликвидируется приказом директора одновременно с созданием или ликвидацией предприятия. Бухгалтерская служба подчиняется исполнительному директору. Службу возглавляет главный бухгалтер.

Главный бухгалтер назначается на должность в соответствии с приказом генерального директора.

На период его отсутствия в связи с командировкой, болезнью или отпуском бухгалтерией руководит заместитель главного бухгалтера. Главный бухгалтер подчиняется руководителю и несет ответственность за формирование учетной политики предприятия, организацию бухгалтерского учета. В его подчинении находится заместитель главного бухгалтера и бухгалтера.

Работа сотрудников бухгалтерии строится в соответствии с правами и обязанностями, определяемыми в составе должностных инструкций каждого работника.

Основные направления деятельности бухгалтерской службы осуществляются в соответствии с нормативно-правовыми актами: в их числе Федеральный закон «О бухгалтерском учете»; ПБУ, регулирующие учет по отдельным направлениям, а также локальные акты: положение о финансовой службе, должностные инструкции. В соответствии с положениями Учетной политики «ADVANSERV» основными принципами организации бухгалтерского учета являются следующие положения:

– рабочий план счетов сформирован на основе типового плана счетов;

– обобщение информации проводится в соответствии с классификацией счетов;

– для оформления данных учета используются первичные документы установленной формы;

– порядок и сроки инвентаризации устанавливаются администрацией;

– начисление амортизации проводится линейным способом.

Прибыль «ADVANSERV» подлежит налогообложению в порядке, предусмотренном действующим законодательством. В соответствии с особенностями учетной политики предприятия в целях налогообложения оно находится на общем режиме налогообложения в соответствии с нормами Налогового кодекса РФ.

Под общим режимом налогообложения понимают совокупность налогов и сборов, установленных НК РФ и иными федеральными законами и подлежащих уплате организациями всех форм собственности и физическими лицами.

В целях контроля и обеспечения достоверности данных бухгалтерского учета и финансовой отчетности проводятся плановые инвентаризации имущества и обязательств; внеплановые инвентаризации в соответствии с приказом по предприятию.

Рабочий план счетов бухгалтерского учета предприятия составлен на основе «Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (утвержден приказом Минфина РФ от 31.10.2000 № 94н).

Организация бухгалтерского учета на предприятии основана на его учетной политике. Учетная политика «ADVANSERV» формируется главным бухгалтером. При этом параллельно утверждаются:

– рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

– формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

– порядок проведения инвентаризации активов и обязательств организации;

– способы оценки активов и обязательств;

– правила документооборота и технология обработки учетной информации;

– порядок контроля за хозяйственными операциями;

– другие решения, необходимые для организации бухгалтерского учета.

В ходе анализа Учетной политики «ADVANSERV» на 2018 год для целей бухгалтерского учета, было выявлено, что она составлена полностью в соответствии с требованиями текущего законодательства и удовлетворяет условиям хозяйствования предприятия.

Таким образом, анализируемое предприятие является современным хозяйствующим субъектом, работающим в одном из приоритетных и перспективных направлений развития современной экономики. Организационная структура компании и система управления финансами, в том числе, организация бухгалтерского учета на предприятии в полной мере соответствует его направлениям, особенностям и масштабам деятельности.

2.2. Организация учета денежных средств в кассе компании

В процессе осуществления основной деятельности компания «ADVANSERV» постоянно ведет расчеты с поставщиками и заказчиками (своими клиентами). Для проведения денежных расчетов используются, преимущественно, безналичные расчеты, хотя имеют место и расчеты наличными деньгами.

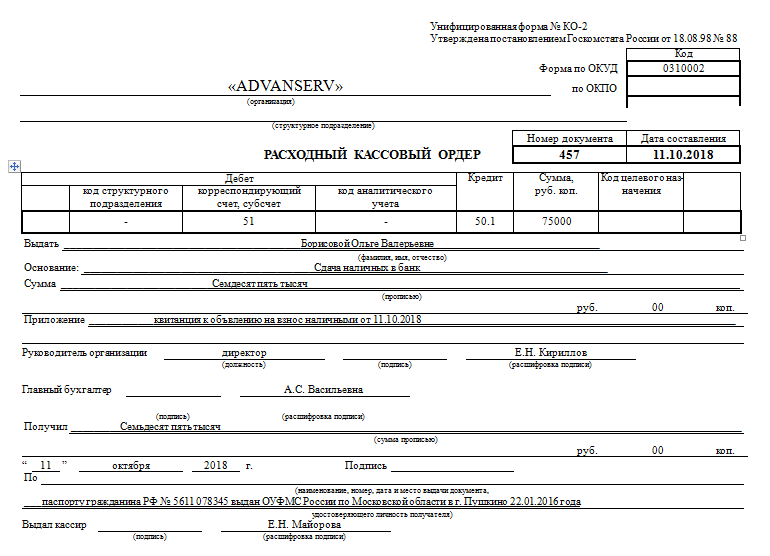

Для приема и расходования денежных средств на предприятии используется приходный и расходный кассовые ордера, которые подписываются главным бухгалтером предприятия или замещающим его лицом. Пример такого документа представлен в приложении 1.

Для организации синтетического учета денежных средств используется счет 50 «Касса». По его дебету оформляется поступление денежных средств в кассу предприятия, по кредиту – их расходование.

Для этого используются проводки: Дебет 50 «Касса» - Кредит 51, 52, 55 – проводка для оформления снятия наличных денежных средств со счета в банке; Дебет 50 «Касса» - Кредит 60, 62 – проводка для оформления поступления денежных средств от покупателей в кассу за оказание услуг и продажу товаров; Дебет 50 «Касса» - Кредит 71 «Расчет с подотчетными лицами» - оформление возврата неизрасходованных денежных средств в кассу от подотчетных лиц; Дебет 50 «Касса» - Кредит 90 «Продажа» - оформление поступления денежных средств в кассу как выручки от продаж.

Дебет 51, 52, 55 - Кредит 50 «Касса» - внесение на счета в банках денежных средств из кассы.

Дебет 71 – Кредит 50 – оформление выдачи подотчетных сумм.

Счета учета денежных средств также корреспондируют со счета учета расчетов с покупателями и заказчиками, поставщиками и подрядчиками – таблица 1.

Таблица 1

Учет денежных средств при расчетах

|

№п/п |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

|

|

дебет |

кредит |

|||

|

1 |

Оплата (аванс) ООО Виктория Дог. №4/КП-49 от 01.01.18 ОСБ N 8624 (Расчетный) за текущий ремонт автотранспорта |

7 325,20 |

60,02 |

51 |

|

2 |

Оплата (аванс) INTEQNION B.V. CONTRACT от 01.07.2018 ОСБ N 8624 (Расчетный, EUR) Сервисное и техническое обслуживание сторонними организациями В валюте : EUR |

13 077,95 руб. |

60,22 |

52 |

|

3 |

Оплата (аванс) ТДС ООО СП №46 от 03.03.14. Д№ ТДС -1302-4820 от 14.02.18 ОСБ N 8624 (Расчетный) Поставка оборудования. В валюте: EUR |

86 032,58 |

60,32 |

51 |

В соответствии с данными учетной политики предприятия инвентаризация кассы проводится один раз в квартал, а также при смене кассира.

Основными целями проведения инвентаризации выступают:

– выявление наличия и суммы денежных средств;

– выявление данных о наличии и сумме дебиторской и кредиторской задолженности;

– сопоставление данных с информацией, имеющейся в бухгалтерской отчетности.

В соответствии с тем, что основное количество операций предприятия осуществляется в безналичной форме, для обобщения информации о денежных средствах, находящихся на счетах, используется активный счет 51 «Расчетный счет». Для отражения основных хозяйственных операций, связанных с движением денежных средств используются проводки:

Дебет счета 51 «Расчетный счет» - Кредит 50 «Касса» - поступили денежные средства на расчетный счет предприятия из кассы;

Дебет счета 51 «Расчетный счет» - Кредит счета 62 «Расчеты с покупателями и заказчиками» - поступили денежные средства от заказчиков и покупателей

Дебет счета 51 «Расчетный счет» - Кредит счета 76 «Расчеты с прочими дебиторами и кредиторами» - поступили денежные средства по претензиям, расчетам с прочими дебиторами

Дебет счета 51 «Расчетный счет» - Кредит счета «Продажи» - поступила выручка от продажи товаров и услуг

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» - Кредит счета 51 «Расчетный счет» - оплачены товары и услуг поставщикам и подрядчикам

Дебет счета 91 «Прочие доходы и расходы» - Кредит счета 51 «Расчетный счет» - оплачены расходы, связанные с арендой, сомнительные долги и прочие виды расходов.

Основой оформления расчетов служат банковские выписки. На основании корреспонденции счетов, проставленных на банковских выписках, перечисленные в ней суммы разносятся в журнал-ордер №2 - поступление и ведомость по счету 51 «Расчетные счета» выбытие. Сопоставление дебетовых и кредитовых за отчетный период, выводится конечный остаток по счету на определенную дату, который должен совпадать с суммой средств, отраженных в банковской выписке и имеющихся на счете на эту дату.

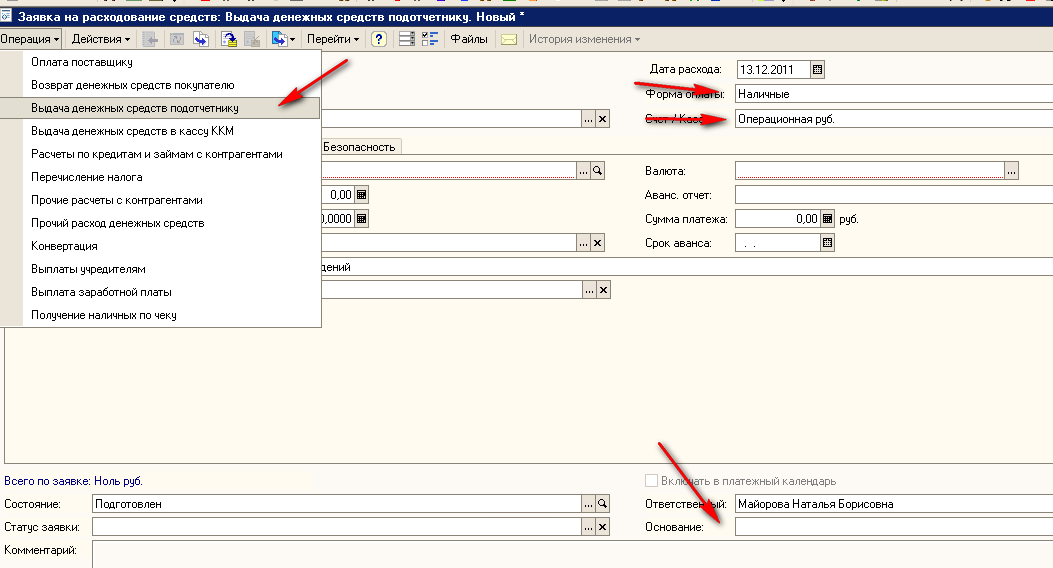

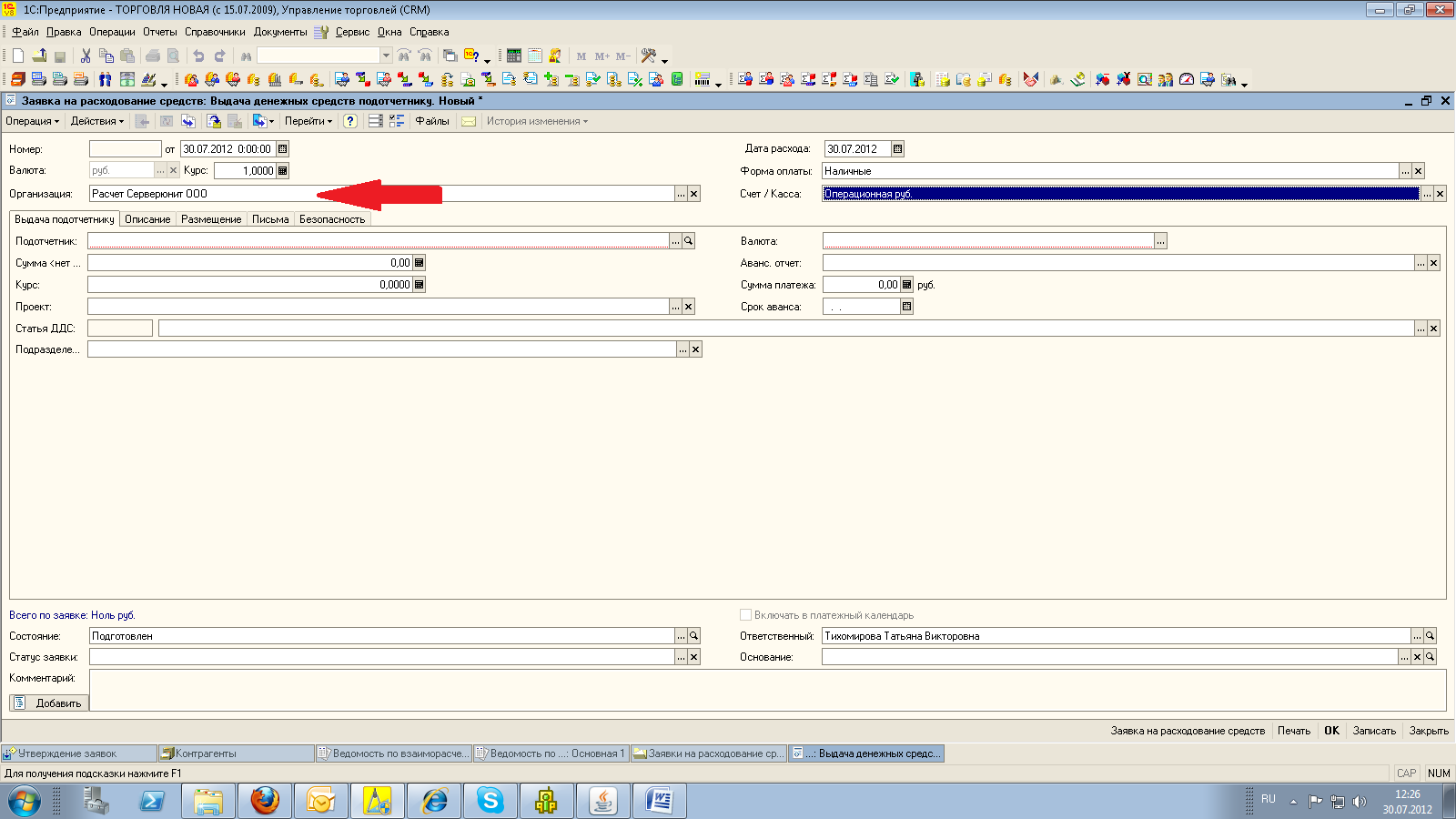

Для организации и оптимизации расчетов активно используется информационная система. Для учета хозяйственных операций и отражения расчетов на предприятии используется бухгалтерская программа 1С:8 «Управление производственным предприятием». Формирование необходимой отчетности, связанной с учетом денежных средств в кассе предприятия, оформление проводок и ведения отчетной документации, равно как и проведение анализа денежных средств в значительной мере облегчается. В частности, заявка на расходование денежных средств создается следующим образом:

1. Заявка на расходование средств - Операция - Выдача денежных средств подотчетнику – рисунок 2.

Рис. 2. Формирование заявки

Рис. 3. Оформление заявки

Используемая валюта – рубли. В основании указывается заказ покупателя. Денежные средства выдаются строго после полной оплаты заказа. После получения денежных средств необходимо создать в базе авансовый отчет – рис. 4.

Рис. 4. Форма авансового отчета

Таким образом, используемая на предприятии система финансового учета в полной мере отвечает основным нормативно-правовым и организационным требованиям к организации учета денежных средств. В соответствии с этим может считаться приемлемой в силу соответствия существующим принципам финансового учета и организацией контроля за движением денежных потоков предприятия.

2.3. Направления совершенствования учета денежных средств

В соответствии с проведенным исследованием организация бухгалтерского учета денежных средств на анализируемом предприятии соответствует основным требованиям. Организация учета денежных средств на предприятии в полной мере соответствует требованиям законодательства, отклонений в порядке оформления первичных документов, оформлении проводок - не имеется. Кассовая дисциплина соблюдается. Плановая инвентаризация денежных средств в кассе предприятия проводится своевременно.

При этом важно отметить, что на предприятии не проводится мониторинг использования финансовых ресурсов с целью выявления потенциальных направлений использования денежных средств и выявления возможных направлений экономики. В соответствии с этим могут быть обобщены следующие направления совершенствования учета наличных денежных средств в кассе предприятия.

1. В настоящее время в составе учетной политики предприятия не сформированы положения относительно особенностей ведения учета денежных средств. В этой связи предлагается внести в ее состав на 2019 год следующие изменения: обозначить лиц, ответственных за правильность заполнения первичных учетных документов и сохранность денежных средств в кассе предприятия.

2. Для сохранения качества кассовой дисциплины и осуществления своевременного контроля за осуществлением кассовых операций, а также в соответствии с необходимостью повышения эффективности оперативного управления денежными средствами рекомендуется составление и ведение платежного календаря. Это позволит: контролировать поступления и расходование денежных средств, планировать размеры денежных средств. Пример такого календаря представлен в таблице 2.

Таблица 2

Пример платежного календаря

|

№ |

Наименование статей |

Июль |

Август |

Сентябрь |

|

ПЛАТЕЖИ |

||||

|

1 |

За сырье, материалы, топливо, электроэнергию |

25652 |

19043 |

21345 |

|

2 |

Финансовые вложения |

1200 |

1230 |

1340 |

|

3 |

Платежи в бюджет и внебюджетные фонды |

4567 |

4512 |

7213 |

|

4 |

Проценты за кредит |

1200 |

1350 |

1410 |

|

5 |

Оплата труда |

13457 |

14100 |

15422 |

|

6 |

Перечисление средств в депозиты |

1198 |

2134 |

2213 |

|

7 |

Прочие |

34562 |

35678 |

33451 |

|

8 |

ИТОГО ПЛАТЕЖИ |

81836 |

78047 |

82394 |

|

ПОСТУПЛЕНИЯ СРЕДСТВ |

||||

|

1 |

За реализованную продукцию |

56789 |

59542 |

61231 |

|

2 |

Авансы полученные |

8762 |

9123 |

10123 |

|

3 |

Прочие |

1876 |

1981 |

2134 |

|

ИТОГО ПОСТУПЛЕНИЯ |

67427 |

70646 |

73488 |

|

|

Превышение платежей над поступлениями |

14409 |

7401 |

8906 |

|

|

Превышение поступлений над платежами |

Х |

Х |

Х |

Использование платежного календаря позволяет финансовым подразделениям организации оперативно контролировать получение и расходы денежных средств, вовремя отмечать изменения в финансовой ситуации и принимать меры по корректировке и синхронизации положительного и отрицательного денежного потока, а значит, поддерживать устойчивую платежеспособность данного предприятия.

3. Для организации синтетического учета денежных средств в настоящее время предприятие использует счет 50 «Касса» с выделением субсчета 50.1 «Касса организации». В связи со значительным количеством хозяйственных операций, связанных с движением денежных средств, необходимо открытие субсчетов:

50.1 «Касса организации»

50.2 «Денежные документы»

Это позволит повысить качество учета и эффективность контроля за состоянием и движение денежных средств.

4. Кроме того, необходимо отметить, что в соответствии с особенностями взаимосвязей в системе учета, важно оптимизировать структуру расчетов с дебиторами и кредиторами, так как от этого зависит качество высвобождения и поступления денежных средств, их расходования. Основные рекомендации представлены в таблице 3.

Таблица 3

Рекомендации по совершенствованию учета расчетов с дебиторами

|

Проблема |

Возможные последствия |

Мероприятия, направленные на устранение выявленного нарушения |

|

Ослабление внутреннего контполя учета расчетных операций по расчетам с дебиторами |

Возникновение ошибок при формировании финансовой и бухгалтерской отчетности |

Разработка и формирование плана мероприятий по повышению надежности системы бухгалтерского учета: разработка направлений совершенствования управления задолженностью. |

|

Отсутствие практики анализа результатов инвентаризации дебиторской задолжености. |

Отсутствие возможности для проведения детального анализа и сравнения результатов инвентаризации, проведенной в различные периоды времени, возникновение рисков расхождения данных учета и реального состояния задолженности. |

Формирование макетов для проведения анализа данных инвентаризации с помощью составления внутренних регистров учета |

Таким образом, в рамках системы учета для повышения эффективности и качества контроля необходимо:

– предусмотреть в системе внутреннего контроля разработку документов, которые регулировали бы порядок проведения контроля, основные требования к правильности оформления, обработки и своевременности для регистрации данных, содержащихся в первичной документации;

– издать приказ, в котором утверждаются сроки сдачи первичной документации в бухгалтерию. Для соблюдения распоряжения, содержащегося в приказе, стоит предусмотреть назначение дисциплинарной или материальноц ответственности за нарушение установленных сроков для сотрудников, которые отвечают за своевременную сдачу данных документов в бухгалтерию. Это позволит более качественно управлять денежными средствами и обеспечить поступление на предприятие большего количества денежных средств.

В соответствии с тем, что на предприятии не существует практики анализа результатов инвентаризации, может иметь место неправильное представление о сумме дебиторской и кредиторской задолженности предприятия. В этой связи существует опасность возникновения соответствующих ошибок и расхождений в отчетности. В соответствии с этим необходимо:

1) назначить ответственного за проведение анализа результатов инвентаризации из числа сотрудников бухгалтерии, включить соответствующие полномочия в его должностную инструкцию;

2) сформировать соответствующие регистры, которые станут основой учета расчетов с контрагентами. На их основе можно отслеживать наличие и правильность оформления первичной документации, осуществлять контроль документооборота с контрагентами.

В соответствии с практикой организации бухгалтерского учета разработкой данных регистров занимает главный бухгалтер, утвердить его должен руководитель предприятия. Принятие данного регистра станет основой совершенствования работы по взысканию дебиторской задолженности, позволит сформировать меры для своевременного выявления просроченной задолженности.

В составе регистра должны отражаться:

– документы, в соответствии с которыми производится отгрузка или организуется поступление товаров, работ, услуг;

– сведения о товарах, услугах.

Акт должен подписываться администрацией.

Представим пример подобного регистра, сформированного для расчетов с покупателями (таблица 4).

Таблица 4

Регистр организации учета расчетов с покупателями

|

Контрагент |

№, дата договора |

Предмет договора |

Сумма по договору |

Срок оплаты по договору |

Выставленный счет |

Платежный документ |

№, дата выданного документа |

Фактическая оплата |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

ООО «Сервис+» |

Договор № 2/223 от 11.10. 2018 |

Поставка запасных частей |

12000 |

28.10.2018 |

СМС 256 от 14.10. 2018 |

Выписка банка от 25.10. 2018 |

- |

12000 |

Для того, чтобы организация учета дебиторской задолженности предприятия была более эффективной, необходимо учитывать следующие данные: сумма выставленных покупателям счетов, которые не оплачены на текущий момент времени; время просрочки по каждому счету; причины просрочки, наличие данных о результатах переговоров; размеры сомнительной и безнадежной дебиторской задолженности.

Для определения размеров задолженности поставщикам в разрезе основных статей и видов может быть использован дополнительный регистр учета, который позволит своевременно проводить оплату и избежать нарушения сроков оплаты по договорам и штарфных санкций (таблица 5).

Заполнение регистра аналогично технологии формирования предыдущего документа. Информация берется из договора купли-продажи или поставки и в соответствии с данными расчетных документов.

Таблица 5

Регистр для организации бухгалтерского учета расчетов с поставщиками

|

Контрагент |

№ договора, дата |

Предмет договора |

Сумма оплаты по договору |

Срок оплаты |

Наименование платежного документа |

Счет-фактура, №, дата |

Сумма фактической оплаты |

|

ООО «Веста» |

№ 112 от 21.06. 2018 |

Приобретение канц. товаров |

5000 |

21.07.2018 |

Банковская выписка от 20.07. 2018 |

51 от 28.06.2018 |

5000 |

Важным элементом управления предприятием и повышения качества формирования наличных денежных средств выступает также учет и управление кредиторской задолженностью. В соответствии с этим управление кредиторской задолженностью представляет собой формирование такой системы договорных отношений, на основании которой размеры и сроки необходимых платежей будут соответствовать поступлению денежных средств на предприятие от покупателей, заказчиков и прочих дебиторов. Таким образом, понятна зависимость поступающих и исходящих платежей. Для финансовой устойчивости компании необходимо, чтобы сумма поступающих платежей была выше суммы платежей кредиторам.

Для сохранения финансовой устойчивости предприятие не должно попадать в зависимость от кредиторов. В этой связи в целях организации контроля над кредиторской задолженностью «ADVANSERV» рекомендуется:

1. Организовать ежедный контроль движения кредиторской задолженности с подготовкой укрупненных еженедельных отчетов.

2. Сформировать и использовать форму отчета о кредиторской задолженности по каждому контрагенту. Это позволит тщательно отслеживать движение денежных потоков.

Наконец, в заключение отметим, что важно использовать также современные способы и методы формирования отчетности о движении денежных средств. Одним из них является матричный отчет.

Матричные модели нашли широкое применение в области прогнозирования и планирования. Матричная модель представляет собой прямоугольную таблицу, элементы которой отражают взаимосвязь объектов. Она удобна для финансового анализа, так как является простой и наглядной формой совмещения разнородных, но взаимоувязанных экономических явлений.

Матричный баланс - это производный формат от стандартной формы баланса фирмы. Аналитическая ценность матричного баланса несравненно выше по сравнению со стандартным балансом. В отличие от последнего, где отсутствует привязка источников финансирования к конкретным статьям активов, матричный баланс как раз и демонстрирует эту привязку. В этом его огромная аналитическая ценность.

ЗАКЛЮЧЕНИЕ

Таким образом, проведенное исследование позволяет сделать следующие выводы.

Денежными средствами называется совокупность денег в кассе предприятия, на его расчетных и специальных счетах. На основании международных стандартов финансовой отчетности (МСФО - (IAS) 7 «Отчет о движении денежных средств») в состав денежных средств включаются: наличные средства, депозитные вклады, выдаваемые по требованию вкладчика, любые эквиваленты денежных средств. Кроме того, в состав денежных средств входят краткосрочные, высоколиквидные инвестиции, совокупность которых может быть конвертирована в конкретную сумму денег вне рисков изменения своей ценности. В соответствии с практикой финансового учета в качестве эквивалентов денежных средств обычно характеризуются финансовые вложения, которые рассчитаны на срок не более трех месяцев.

Основными этапами управления денежными средствами современного предприятия являются:

– исследование и мониторинг денежных потоков предприятия и суммы денежных средств по данным предыдущего периода;

– определение основных платежей, сроков по ним и особенностей;

– поиск путей оптимизации остатков наличности;

– выбор наиболее эффективного регулирования остатка денежных средств на счетах предприятия;

– поиск способов размещения имеющихся денежных средств предприятия с целью получения прибыли.

В качестве основного счета для организации учета денежных средств в кассе предприятия используется счет 50 «касса» и открытые субсчета к нему.

С учетом теоретических основ проведенного исследования в аналитической части работы было проведено исследование организации бухгалтерского учета денежных средств «ADVANSERV». В соответствии с проведенным исследованием организация учета денежных средств на анализируемом предприятии соответствует основным требованиям.

В соответствии с этим могут быть обобщены следующие направления совершенствования учета наличных денежных средств в кассе предприятия.

1. В настоящее время в составе учетной политики предприятия не сформированы положения относительно особенностей ведения учета денежных средств. В этой связи предлагается внести в ее состав на 2010 год следующие изменения: обозначить лиц, ответственных за правильность заполнения первичных учетных документов и сохранность денежных средств в кассе предприятия.

2. Для сохранения качества кассовой дисциплины и осуществления своевременного контроля за осуществлением кассовых операций, а также в соответствии с необходимостью повышения эффективности оперативного управления денежными средствами рекомендуется составление и ведение платежного календаря. Это позволит: контролировать поступления и расходование денежных средств, планировать размеры денежных средств.

3. Для организации синтетического учета денежных средств в настоящее время предприятие использует счет 50 «Касса» с выделением субсчета 50.1 «Касса организации». В связи со значительным количеством хозяйственных операций, связанных с движением денежных средств, необходимо открытие субсчетов: 50.1 «Касса организации», 50.2 «Денежные документы». Это позволит повысить качество учета и эффективность контроля за состоянием и движение денежных средств.

4. Кроме того, необходимо отметить, что в соответствии с особенностями взаимосвязей в системе учета, важно оптимизировать структуру расчетов с дебиторами и кредиторами, так как от этого зависит качество высвобождения и поступления денежных средств, их расходования.

В рамках системы учета для повышения эффективности и качества контроля необходимо:

– предусмотреть в системе внутреннего контроля разработку документов, которые регулировали бы порядок проведения контроля, основные требования к правильности оформления, обработки и своевременности для регистрации данных, содержащихся в первичной документации;

– издать приказ, в котором утверждаются сроки сдачи первичной документации в бухгалтерию. Для соблюдения распоряжения, содержащегося в приказе, стоит предусмотреть назначение дисциплинарной или материальноц ответственности за нарушение установленных сроков для сотрудников, которые отвечают за своевременную сдачу данных документов в бухгалтерию. Это позволит более качественно управлять денежными средствами и обеспечить поступление на предприятие большего количества денежных средств.

5. Наконец, в заключение отметим, что важно использовать также современные способы и методы формирования отчетности о движении денежных средств. Одним из них является матричный отчет.

Предложенные направления организации учет денежных средств и их контроля позволят повысить эффективность учетного процесса, расходования и контроля денежных средств.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Конституция Российской Федерации 12.12.1993 г. (с изм.от 09.06.01 г.)//РГ. – 2009. – 21 января.

2. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (в ред. от 03.08.2018 № 339-ФЗ). // http://www.consultant.ru/popular/tkrf/ (Консультант Плюс, дата обращения: 11.11.2018).

3. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (в ред. от 03.08.2018 № 302-ФЗ)// http://www.consultant.ru/popular/tkrf/ (Консультант Плюс, дата обращения: 11.11.2018).

4. Положение по бухгалтерскому учету «Учетная политика предприятия» ПБУ-1/98.Утв. приказом МФ РФ от 9 декабря 1998 г. № 60н. // http://www.consultant.ru/popular/tkrf/ (Консультант Плюс, дата обращения: 11.11.2018).

5. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ-4/99. Утв. приказом МФ РФ от 6 июля 1999 г. № 43 н с изменениями и дополнениями. // http://www.consultant.ru/popular/tkrf/ (Консультант Плюс, дата обращения: 11.11.2018).

6. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99. Утв. приказом МФ РФ от 6 мая 1999 г. № 32н с изменениями и дополнениями. // http://www.consultant.ru/popular/tkrf/ (Консультант Плюс, дата обращения: 11.11.2018).

7. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Утв. приказом МФ РФ от 6 мая 1999 г. № 33 н с изменениями и дополнениями. // http://www.consultant.ru/popular/tkrf/ (Консультант Плюс, дата обращения: 11.11.2018).

8. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Утв. Приказом МФ РФ от 31 октября 2000 г. № 94 н с изменениями и дополнениями. // http://www.consultant.ru/popular/tkrf/ (Консультант Плюс, дата обращения: 11.11.2018).

9. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. утв. приказом МФ РФ от 29 июля 1998 г. № 34 н (в ред. Приказов Минфина РФ от 30 декабря 1999 г. № 107н, от 24 марта 2000 г. № 31н). // http://www.consultant.ru/popular/tkrf/ (Консультант Плюс, дата обращения: 11.11.2018).

10. Указание Банка России от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» // http://www.consultant.ru/popular/tkrf/ (Консультант Плюс, дата обращения: 11.11.2018).

12. Абрамова Н.А. Бухгалтерский учет на современном предприятии / Н.А. Абрамова. – М.: Новость, 2017. – 458с.

13. Авдеев В.В. Бухгалтерский учет: учеб.пособие. / В.В. Авдеев. – М.: Финансы и статистика, 2017. – 544 с.

14. Баранова Н.А. Бухгалтерский учет: от А до Я / Н.А. Баранова. – М.: Высшая школа, 2016. – 514с.

15. Валуева О.С. Бухгалтерский учет: Уч-к, 3-е изд / О.С. Валуева, А.Н. Наумов. – М.: Гардарика, 2017. – 528 с.

16. Волков Б.А. Финансовый менеджмент: Курс лекций / Б.А. Волков. – М.: ЮНИТИ, 2015. – 528с.

17. Гаршанин С.А. Организация учета денежных средств //Финансовый директор. – 2016. - №1. – С. 11 – 19.

18. Гуничева В.Н. Управление финансами предприятия / В.Н. Гуничева. – М.: Вузовский учебник, 2016. – 568с.

19. Данилова А.Н. Бухгалтерский учет / А.Н. Данилова. – М.: Слово, 2017. – 376с.

20. Денисенков С.К. Современные методы управления денежными средствами //Люди и труд. – 2018. - №4. – С. 11 – 23.

21. Дорохова Н.А. Бухгалтерский учет / Н.А. Дорохова. – М.: Новость, 2016. – 538с.

22. Дятлов В.А. Управление финансовой политикой предприятия: Учебник / В.А. Дятлов. – М.: Слово, 2017. – 712с.

23. Калиничева С.В. Бухгалтерский учет / С.В. Калиничева. – М.: Новость, 2015. – 458с.

24. Кондраков Н.П. Бухгалтерский учет: Учебное пособие / Н.П. Кондраков. – М.: ИНФРА-М, 2016. – 635с.

25. Мишурова И.В. Бухгалтерский учет / И.В. Мишурова. – М.: Слово, 2017. – 594с.

26. Назаров С.И. Технологии финансового учета / С.И. Назаров. – М.: Слово, 2016. – 336 с.

27. Носова Т.Ф. Бухгалтерский учет / Т.Ф. Носова. – М.: Высшая школа, 2016. – 558 с.

28. Панкратов С.А. Учет расчетов / С.А. Панкратов. – М.: Вузовский учебник, 2016. – 612 с.

29. Чипуренко Е.В. Особенности бухгалтерского учета на предприятии / Е.В. Чепуренко. – СПб.: Питер, 2016. - 168с.

30. Янина И.Д. Бухгалтерский учет / И.Д. Янина. – М.: Высшая школа, 2017. – 604 с.

Приложение 1

Пример расходного кассового ордера

- Бухгалтерский баланс организации: порядок составления и аналитические возможности (Правовой статус ООО «МУФТ АРЕНДА»)

- Управленческий учет как составная часть информационной системы предприятия

- Исследование возможностей программного обеспечения операционной системы Windows 8

- Проектирование реализации операций бизнес-процесса «Учет предоставленных услуг салоном красоты

- заключение

- Государственная политика в сфере поддержки социально-незащищенных категорий граждан: современное состояние и перспективы совершенствования.

- История развития средств вычислительной техники (история и перспективы развития средств вычислительной техники)

- Интернет-маркетинговое решение для спа-салона

- Прикладные аспекты социальной психологии(Прикладная социальная психология)

- Социально-психологический портрет современного руководителя

- Социально-психологический портрет современного руководителя (Лидерские качества, формируемые средой)

- Сетевая форма организации бизнеса (История сетевого бизнеса в России)