Учет наличных денежных средств в кассе предприятия АО «Эпос»

Содержание:

ВВЕДЕНИЕ

В процессе хозяйственной деятельности предприятия вступают во взаимоотношения друг с другом, кредитными учреждениями, финансовыми органами, органами социального страхования и обеспечения и другими юридическими и физическими лицами. Эти взаимоотношения возникают в связи с реализацией продукции, выдачей заработной платы, осуществлением различных финансовых операций и т.п. Каждая организация при этом является с одной стороны - поставщиком для ряда предприятий и, с другой стороны – покупателем для других.

Денежные средства обслуживают практически все аспекты операционной, инвестиционной и финансовой деятельности. Непрерывный процесс движения денежных средств во времени представляет собой денежный поток, который образно сравнивают с системой «финансового кровообращения», обеспечивающей жизнеспособность организации. От полноты и своевременности обеспечения процесса снабжения, производства и сбыта продукции денежными ресурсами зависят результаты основной деятельности предприятия, степень его финансовой устойчивости и платежеспособности, конкурентные преимущества, необходимые для текущего и перспективного развития.

Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения расчетов и кредитования в народном хозяйстве, в укреплении платежной дисциплины, в эффективном использовании финансовых ресурсов. В условиях рыночной экономики любой бухгалтер должен исходить из принципа, что умелое использование денег и денежных средств само по себе может приносить предприятию дополнительный доход.

Актуальность данной темы обусловлена тем, что от успешности решения задачи правильной организации денежного обращения, контроля за кассовой и расчетной дисциплиной предприятия, во многом зависит его платежеспособность, своевременность выплаты заработной платы персоналу, расчетов с различными кредиторами, платежей в бюджет и др.

Исходя из этого, основными задачами бухгалтерского учета денежных средств являются:

проверка правильности оформления, законности документов;

своевременное и полное отражение операций в учете;

обеспечение своевременности, полноты и правильности расчетов по всем видам платежей;

своевременное проведение инвентаризации денежных средств и отражение ее результатов в учете;

обеспечение сохранности денежных средств, денежных документов в кассе предприятия и других местах хранения;

изыскание возможностей наиболее рационального вложения свободных денежных средств как источника финансовых инвестиций, приносящих доход.

Цель курсовой работы – изучить и проанализировать организацию учета наличных денежных средств на примере предприятия ЗАО «Эпос» для выявления возможных ошибок в учете и формирования предложений по совершенствованию системы учета денежных средств в организации.

Исходя из поставленной цели, необходимо решить следующие задачи:

– изучить теоретические основы финансового учета денежных средств в кассе организации;

- рассмотреть организацию финансового учета денежных средств в кассе на примере ЗАО «Эпос».

При написании курсовой работы использовались законодательные и нормативно – правовые акты, специальная литература, внутренняя документация организации, информационные порталы Интернет.

Курсовая работа состоит из введения двух глав заключения и списка использованной литературы.

ГЛАВА 1. Учет денежных средств в кассе

1.1 Нормативное регулирование обращения с денежной наличностью

Кассовые операции занимают одно из центральных мест в хозяйственной деятельности организации. Потребность в наличных денежных средствах возникает постоянно и связана с выплатой заработной платы, пособий, средств на командировочные и хозяйственные расходы, оплатой услуг наличными и т. п. В то же время кассу ежедневно могут поступать платежи наличными за услуги, погашение долга работниками, поступления с расчетного счета, от заказчиков и др. Работа организаций с наличными деньгами регламентируется следующими нормативными документами:

Федеральный закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете";

Положение о правилах организации наличного денежного обращения на территории Российской Федерации, утвержденным Советом директоров Банка России (Протокол от 19 декабря 1997 г. N 47);

Порядок ведения кассовых операций в Российской Федерации, утвержденным Решением Совета директоров Банка России от 22 сентября 1993 г. N 40 (с изменениями и дополнениями);

Положение Центрального Банка России за N 318-П от 24.04.2008 года "О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации"1;

Постановление Правительства РФ от 6 мая 2008 г. N 359 "О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники".

Эти нормативные документы предусматривают основные элементы контроля со стороны государства за движением наличных денежных средств.

Порядок ведения кассовых операций, в частности, предусматривает наличие кассы – специально оборудованного, изолированного и удовлетворяющего требованиям безопасности и надежности помещения, предназначенного для приема, выдачи и временного хранения наличных денег.

В соответствии с Положением 2 руководители предприятий обязаны оборудовать кассу и обеспечить сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк. В тех случаях, когда по вине руководителей предприятий не были созданы необходимые условия, обеспечивающие сохранность денежных средств при их хранении и транспортировке, они несут в установленном законодательством порядке ответственность.

Для ведения кассовых операций в штате организации должна быть предусмотрена должность кассира. Кассир при поступлении на работу должен ознакомиться с порядком ведения кассовых операций и заключить с администрацией договор о полной индивидуальной материальной ответственности за сохранность принятых им ценностей и за ущерб, причиненный организации в результате умышленных действий, а также небрежного или недобросовестного отношения к своим обязанностям. По приказам руководителя и главного бухгалтера организации кассир выполняет операции по движению денежной наличности.

1.2 Правила оформления первичных документов при работе с наличными денежными средствами

Кассовые операции оформляются типовыми межведомственными формами первичной учетной документации для предприятий и организаций, которые утверждаются Госкомстатом Российской Федерации по согласованию с Центральным банком Российской Федерации и Министерством финансов Российской Федерации.

Так, Постановлением Госкомстата России от 18 августа 1998 г. N 88 утверждены унифицированные формы первичной учетной документации по учету кассовых операций:

Приходный кассовый ордер (N КО-1);

Расходный кассовый ордер (N КО-2);

Журнал регистрации приходных и расходных кассовых документов (N КО-3);

Кассовая книга (N КО-4);

Книга учета принятых и выданных кассиром денежных средств (N КО-5).

Предприятия, оформляя прием или выдачу денежных средств из кассы, должны обязательно использовать в работе именно формы приходных (форма N КО-1) и расходных (форма N КО-2) кассовых ордеров, утвержденных Постановлением N 88.

В кассу организации наличные деньги поступают с расчетного, текущего, специального счетов в банках, от покупателей и заказчиков, при возврате ранее выданных подотчетных сумм и пр. Организация получает наличные деньги из банка через кассира по чеку, выписанному на его имя. Чтобы иметь возможность выписать чек и, соответственно, получить наличные денежные средства в банке, необходимо предварительно получить в банке чековую книжку, которая выдается по письменному заявлению соответствующего должностного лица организации.

Факт получения денежных средств регистрируется при оформлении приходного ордера за подписью главного бухгалтера и кассира.

Прием наличных денег кассами предприятий производится по приходным кассовым ордерам (форма N КО-1), подписанным главным бухгалтером или лицом, уполномоченным на это письменным распоряжением руководителя предприятия. Также приходный кассовый ордер подписывает кассир.

О приеме денег выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата.

Например, подотчетное лицо сдает неиспользованную подотчетную сумму в кассу предприятия. Как ему доказать впоследствии, что деньги он действительно сдал, а не растратил? Таким подтверждением будет служить оторванная от самого приходного кассового ордера квитанция.

Существует ограничение на расчеты наличными между организациями и предпринимателями. С 22 июля 2007 г. предельный размер расчетов наличными составляет 100 000 руб.3

Ограничение в размере 100 000 руб. распространяется на расчеты наличными деньгами между юридическими лицами, между юридическим лицом и индивидуальным предпринимателем, между индивидуальными предпринимателями.

Ограничение установлено в отношении расчетов в рамках одного договора.

Это значит, что суммарная величина наличной оплаты в рамках одного договора не может превышать 100 000 руб., сколько бы ни длился этот договор

Например, между организациями заключен договор аренды помещения сроком на один год. Величина арендной платы - 50 000 руб. в месяц. В рамках такого договора арендатор может заплатить наличными арендную плату только за два месяца (это как раз и составит 100 000 руб.). Остальная сумма должна перечисляться арендодателю безналичным путем.

Наличные деньги из кассы организации выдаются по расходным кассовым ордерам или по надлежаще оформленным другим документам (платежным ведомостям, заявлениям на выдачу денег, счетам и др.) с последующим наложением на эти документы по их закрытии штампа (заменяющего расходный кассовый ордер) с реквизитами расходного кассового ордера.

Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами на это уполномоченными. Необходимо обратить внимание на то, что без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению4. Также расходный кассовый ордер подписывает кассир и, конечно, лицо, получающее денежные суммы.

Указанием ЦБ РФ от 20.06.2007 N 1843-У определен порядок расходования наличной выручки, поступившей в кассу организации или индивидуального предпринимателя.

Юридические лица и индивидуальные предприниматели могут расходовать наличные деньги, поступившие в их кассы, на следующие цели:

заработную плату, иные выплаты работникам (в том числе социального характера), стипендии, командировочные расходы;

оплату товаров (кроме ценных бумаг), работ, услуг;

выплату за оплаченные ранее за наличный расчет и возвращенные товары, невыполненные работы, неоказанные услуги;

выплату страховых возмещений (страховых сумм) по договорам страхования физических лиц.

Разовые выплаты (выдача под отчет аванса отдельному работнику, оплата поставщику и т.д.) обычно оформляются расходным кассовым ордером. Если на предприятии производится массовая выплата (например, заработной платы, стипендий, пособий по социальному страхованию), то выдача может оформляться платежными (расчетно-платежными) ведомостями без составления расходного кассового ордера на каждого получателя. Платежная ведомость (форма N Т-53) утверждена Постановлением Государственного комитета РФ по статистике от 06 апреля 2001 г. N 26. В этом случае на титульном (заглавном) листе платежной (расчетно-платежной) ведомости делается разрешительная надпись о выдаче денег за подписями руководителя и главного бухгалтера предприятия или лиц, на это уполномоченных.

Выдавая деньги по расходному кассовому ордеру или заменяющему его документу отдельному лицу, кассир требует предъявления документа (паспорта или другого документа), удостоверяющего личность получателя, записывает наименование и номер документа, кем и когда он выдан, и следит, чтобы получатель поставил дату и расписался.

По истечении установленного срока выдачи средств на оплату труда, пособий по социальному страхованию и стипендий кассир должен:

в платежной ведомости против фамилии лиц, которым не произведены указанные выплаты, поставить штамп или сделать отметку от руки: "Депонировано"; составить реестр депонированных сумм;

в конце платежной ведомости сделать надпись о фактически выплаченных и подлежащих депонированию суммах, сверить их с общим итогом по платежной ведомости и скрепить надпись своей подписью. Если деньги выдавались не кассиром, а другим лицом, то на ведомости дополнительно делается надпись: "Деньги по ведомости выдавал (подпись)". Выдача денег кассиром и раздатчиком по одной ведомости запрещается;

записать в кассовую книгу фактически выплаченную сумму и поставить на ведомости штамп: "Расходный кассовый ордер N...".

Депонированные суммы сдаются в банк, и на сданные суммы составляется один общий расходный кассовый ордер.

При работе с кассовыми документами необходимо обращать внимание на то, чтобы приходный кассовый ордер и квитанции к ним, а также расходный кассовый ордер и заменяющие их документы должны быть заполнены бухгалтерией четко и ясно чернилами, шариковой ручкой или выписаны на машине (пишущей, вычислительной). Предприятиям не разрешается вносить дополнительные реквизиты в унифицированные формы по первичному учету кассовых операций. Важным моментом при оформлении приходных и расходных кассовых документов является также то, что при их заполнении запрещается внесение любых исправлений, подчисток, помарок. Приходный или расходный кассовый документ, содержащий подчистки, помарки, исправления, считается недействительным и к дальнейшему учету не принимается.5 Сделанные исправления заверяются подписями кассира, а также главного бухгалтера предприятия или лица, его заменяющего. Необходимо учитывать, что общий порядок внесения исправлений в первичные документы не распространяется на приходный кассовый ордер и расходный кассовый ордер. Эти документы считаются недействительными с любыми, даже оговоренными исправлениями. В соответствии с требованиями Порядка ведения кассовых операций приходные и расходные кассовые ордера или заменяющие их документы регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов (N КО-3). В зависимости от количества приходных и расходных кассовых ордеров журнал регистрации заводят на месяц, или квартал, или год. Период указывают на обложке под названием журнала. Аннулированные кассовые ордера следует хранить вместе с журналом регистрации в течение всего срока, установленного для хранения кассовых документов. Ведение такого журнала обеспечивает выполнение мер дополнительного контроля за движением денежных средств. Регистрация приходных и расходных кассовых документов может осуществляться с применением средств вычислительной техники.

Все поступления и расходование денежных средств кассир учитывает в кассовой книге(N КО-4). В соответствии с требованиями Порядка ведения кассовых операций кассовая книга должна быть на предприятии только одна.6 Она должна быть пронумерована, прошнурована и опечатана печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера данного предприятия.

Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу7. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист с приходными и расходными кассовыми документами под расписку в кассовой книге.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера организации.

Наличные денежные средства, поступающие в кассы предприятий, подлежат сдаче в учреждения банков для последующего зачисления на счета этих предприятий.

Чтобы сдать денежные средства в банк, необходимо заполнить объявление на взнос наличными (код формы документа по ОКУД 0402001), представляющее собой комплект документов, состоящий из объявления, ордера и квитанции (п. 2.4 Положения о Порядке ведения кассовых операций в кредитных организациях)

Наличные деньги могут сдаваться предприятиями на договорных условиях через инкассаторские службы учреждений банков или специализированные инкассаторские службы, имеющие лицензию Банка России на осуществление соответствующих операций по инкассации денежных средств и других ценностей.

В кассах предприятий могут храниться наличные деньги в пределах лимитов, устанавливаемых обслуживающими их учреждениями банков по согласованию с руководителями этих предприятий.

Лимит остатка наличных денег в кассе устанавливается учреждениями банков ежегодно всем предприятиям, независимо от организационно-правовой формы и сферы деятельности, имеющим кассу и осуществляющим налично-денежные расчеты.

Для установления лимита остатка наличных денег в кассе предприятие представляет в учреждение банка, осуществляющее его расчетно-кассовое обслуживание, расчет по форме N 0408020 "Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу".

По предприятию, не представившему расчет на установление лимита остатка наличных денег в кассе ни в одно из обслуживающих учреждений банка, лимит остатка кассы считается нулевым, а не сданная предприятием в учреждения банков денежная наличность - сверхлимитной.

Лимит остатка кассы определяется исходя из объемов налично-денежного оборота предприятий с учетом особенностей режима его деятельности, порядка и сроков сдачи наличных денежных средств в учреждения банков, обеспечения сохранности и сокращения встречных перевозок ценностей.

Лимит остатка кассы может пересматриваться в течение года в установленном порядке по обоснованной просьбе предприятия (в случае изменения объемов кассовых оборотов, условий сдачи выручки и др.), а также в соответствии с договором банковского счета.

Предприятия обязаны сдавать в учреждения банков все наличные деньги сверх установленных лимитов остатка наличных денег в кассе.

Предприятия могут хранить в своих кассах наличные деньги сверх установленных лимитов только для выдачи на заработную плату, выплаты социального характера и стипендии не более 3 рабочих дней (для предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях, - до 5 дней), включая день получения денег в учреждении банка. По истечении этого срока не использованные по назначению суммы наличных денег сдаются в учреждения банков и в последующем указанные средства выдаются в очередности, установленной федеральными законами, иными правовыми актами Российской Федерации и разрабатываемыми в соответствии с ними банковскими правилами.

1.3 Контроль за ведением кассовых операций

Одной из особенностей бухгалтерского учета кассовых операций является ежемесячная взаимосверка данных бухгалтерского учета и фактического наличия денежных средств в кассе организации. Проведение инвентаризации кассы направлено на проверку сохранности денежных средств и ценностей, находящихся в ней. При этом может обнаружиться расхождение фактического наличия денежных средств с их учетными данными.

Инвентаризация кассы производится в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным Решением Совета директоров Центрального банка Российской Федерации от 22 сентября 1993 г. N 40 и сообщенным Письмом Банка России от 04 октября 1993 г. N 18.

Основными документами, которые необходимо изучить при инвентаризации кассы, являются: кассовая книга, отчеты кассира, приходные кассовые ордера, расходные кассовые ордера, журнал (книга) регистрации приходных кассовых ордеров, журнал (книга) регистрации расходных кассовых ордеров, журнал (книга) регистрации доверенностей, журнал (книга) регистрации депонированных сумм, журнал (книга) регистрации платежных (расчетно-платежных) ведомостей, оправдательные документы к кассовым документам.

В ходе инвентаризации необходимо обратить внимание на правильность оформления кассовых документов; ведения кассовой книги; соблюдения лимитов остатка наличных денежных средств, установленных обслуживающими организацию учреждениями банков 9; применения контрольно-кассовой техники 10 (ККТ). По каждому объекту ККТ должны быть в наличии документы, связанные с его приобретением, регистрацией, вводом в эксплуатацию, применением. При инвентаризации производится проверка фактического наличия в кассе денежных знаков, бланков ценных бумаг и других бланков документов строгой отчетности.

Результаты инвентаризации денежных средств в операционных кассах определяются путем сверки фактического наличия денежных средств, указанных в журналах кассира-операциониста, с данными учета по счету 50 "Касса", субсчет "Операционная касса". Результаты инвентаризации денежных средств, находящихся в основной кассе организации (в том числе иностранной валюты), определяются путем сверки фактического наличия денежных средств в кассе с учетными данными по счету 50 "Касса".

Проверка фактического наличия бланков ценных бумаг и других бланков документов строгой отчетности производится по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные), с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам. При этом определяется как фактическое их количество, так и стоимостная оценка. Фактический остаток денежных документов сверяют с данными бухгалтерского учета в целях определения недостачи или излишка по каждому их виду.

Для отражения результатов инвентаризации применяется акт инвентаризации наличных денежных средств (ф. N ИНВ-15, утвержденный Постановлением Госкомстата России от 18.08.1998 N 88). При выявлении излишков или недостачи ценностей в кассе материально ответственный работник (кассир) должен дать пояснения о причинах расхождения в акте ф. N ИНВ-15, в строке "Объяснение причин излишков или недостач".

В организации могут также проводиться внезапные ревизии кассы. Такая инвентаризация возможна:

по инициативе руководителя организации;

по требованию налоговой инспекции.

Ревизию проводит специальная комиссия, назначенная приказом руководителя. Если ревизию проводят по требованию налоговой инспекции, в состав комиссии включают ее сотрудника (проверяющего).

В ходе инвентаризации кассы необходимо проконтролировать:

есть ли факты несоответствия даты в расходных кассовых ордерах и даты фактической выдачи денежных средств;

правильность корреспонденции счетов по кассовым документам;

установлен ли лимит остатка наличных денежных средств в кассе;

своевременность депонирования невыплаченных сумм заработной платы.

Следует также проверить, заключен ли договор с кассиром о полной материальной ответственности и оснащено ли помещение кассы необходимыми средствами по обеспечению сохранности денежных средств (техническое укрепление и охранно-пожарная сигнализация), где хранятся дубликаты ключей от сейфов.

ГЛАВА 2 ОРГАНИЗАЦИЯ ФИНАНСОВОГО УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ НА ПРИМЕРЕ ЗАО «Эпос»

2.1 Организационно-экономическая характеристика ЗАО «Эпос»

Коммерческая организация ЗАО «Эпос» создано в 2007 году для осуществления автомобильных (автобусных) перевозок работников ОАО «ЕВРАЗ НТМК» и жителей города. Деятельность ЗАО «Эпос» осуществляется в соответствии с Уставом.

Общество осуществляется следующие виды деятельности:

- деятельность автомобильного (автобусного) пассажирского транспорта, подчиняющегося расписанию;

- деятельность автомобильного грузового транспорта;

- техническое обслуживание и ремонт автотранспортных средств.

Учредителем общества является ЗАО «Эпос» является юридическим лицом, руководствуется в своей деятельности законодательством РФ. Предприятие имеет самостоятельный баланс, свой фирменный бланк, печать с полным наименованием на русском языке, необходимые штампы, действует на принципах хозяйственного расчета.

Целью деятельности предприятия является получение прибыли на основе повышения эффективности оказания услуг, наиболее полного удовлетворения потребностей населения, предприятий и организаций в пассажирских и грузовых перевозках, развития других видов производственно – коммерческой деятельности.

ЗАО «Эпос» - одна из крупнейших транспортных компаний, занимающихся автобусными перевозками по Свердловской области. Предприятие владеет автопарком автобусов отечественного и импортного производства, вместительностью от 12 до 49 мест, который ежегодно обновляется. Автобусы предприятия обслуживают межобластные, междугородние, пригородные, школьные, а также заказные маршруты.

ЗАО «Эпос» - транспортная компания, ориентированная на стратегию развития. Главные принципы в работе – надежность и безопасность. В основе этого лежит многолетний опыт в области пассажирских перевозок, профессиональный водительский и инженерный состав, современная техническая база. В целом можно сказать, что ЗАО «Эпос» демонстрирует высокую эффективность в работе и устойчивость в новых экономических условиях.

Для получения объективной оценки финансового состояния организации произведем анализ основных финансовых показателей ЗАО «Эпос». Анализ имущественного положения ЗАО «Эпос» произведем по исходным данным бухгалтерской отчетности форма № 1 «Бухгалтерский баланс» за 2013-2015гг. Для удобства расчетов преобразуем стандартную форму бухгалтерского баланса в агрегированную (укрупненную), представленную в таблице 3.

Таблица 3 - Агрегированный баланс ЗАО «Эпос» за период с 2013 года по 2015 гг. (горизонтальный анализ)

|

Наименование |

Отчетный период, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

|||

|

2013 год |

2014 год |

2015 год |

2014 г. к 2013 г. |

2015г. к 2014 г. |

|

|

АКТИВ |

|||||

|

ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Основные средства |

0 |

59 |

54 |

59 |

-5 |

|

Отложенные налоговые активы |

175 |

393 |

1753 |

218 |

1360 |

|

ИТОГО постоянные активы |

175 |

452 |

1807 |

277 |

1355 |

|

ТЕКУЩИЕ АКТИВЫ |

|||||

|

Производственные запасы |

1 362 |

1 567 |

2 207 |

205 |

640 |

|

Готовая продукция и товары |

|||||

|

Дебиторская задолженность |

33796 |

46059 |

19028 |

12263 |

-27031 |

|

Денежные средства |

84 |

146 |

90 |

62 |

-56 |

|

ИТОГО текущих активов |

35242 |

47772 |

21325 |

12530 |

-26447 |

|

ИТОГО АКТИВОВ |

35417 |

48224 |

23132 |

12807 |

-25092 |

|

ПАССИВ |

|||||

|

Собственные средства |

|||||

|

Уставный капитал |

10 |

10 |

10 |

0 |

0 |

|

Накопленный капитал |

-505 |

-2494 |

-10108 |

-1989 |

-7614 |

|

ИТОГО собственных средств |

-495 |

-2484 |

-10098 |

-1989 |

-7614 |

Продолжение таблицы 3

|

Наименование |

Отчетный период, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

|||

|

2013 год |

2014 год |

2015 год |

2014 г. к 2013 г. |

2015г. к 2014 г. |

|

|

Заемные средства |

|||||

|

Кредиторская задолженность |

32348 |

44213 |

25973 |

11865 |

-18240 |

|

Резервы предстоящих расходов |

3564 |

6495 |

7257 |

2931 |

762 |

|

ИТОГО текущие пассивы |

35912 |

50708 |

33230 |

14796 |

-17478 |

|

ИТОГО заемные средства |

35912 |

50708 |

33230 |

14796 |

-17478 |

|

ИТОГО ПАССИВОВ |

35417 |

48224 |

23132 |

12807 |

-25092 |

Источник: Бухгалтерская отчетность ЗАО «Эпос» за 2013-2015гг

Индикатором развития организации можно считать изменение значения валюты баланса. Валюта баланса за три года уменьшилась на 12 285 тыс. руб. (на 16%), при этом в 2015г. по сравнению с 2014 г. уменьшилась на 52%, в 2014 г. по сравнению с 2013г. года увеличилась на 36%. Это свидетельствует об общем снижении развития предприятия.

Учитывая снижение активов, необходимо отметить, что собственный капитал уменьшился еще в большей степени. Опережающее снижение собственного капитала относительно общего изменения является негативным фактором. Анализ активов баланса показывает, что за анализируемый периода имущество предприятия уменьшилось на 12 285 тыс. руб. (16 %), что, в первую очередь, обусловлено снижением оборотных активов на 13 917 тыс. руб. (39,49%).

Снижение оборотных активов обусловлено снижением дебиторской задолженности на 14 768 тыс. руб. в 2015г. в связи с передачей прав собственности и долгов на отчуждаемое имущество учредителю. Необходимо отметить, что на предприятии очевиден рост производственных запасов на 845 тыс. руб. (62%) за последние три года, что следует оценить отрицательно, так как чрезмерный рост запасов влечет затоваривание складов и порчу имущества.

Одновременно, в пассиве баланса снижение наблюдается по строкам:

- нераспределенная прибыль (непокрытый убыток) - 9 603 тыс. руб.;

- кредиторская задолженность – 6 375 тыс. руб.

Снижение источников формирования имущества обусловлено снижением кредиторской задолженности на 6 375 тыс. руб., что также связано с передачей и отчуждением части имущества.

Вертикальный анализ структуры баланса и ее изменения представлен в таблице 4.

Таблица 4 - Анализ структуры баланса ЗАО «Эпос» за 2013 – 2015 гг., %

|

Наименование показателя |

2013 год |

2014 год |

2015 год |

|

АКТИВ |

|||

|

Основные средства |

0 |

13 |

3 |

|

Отложенные налоговые активы |

100 |

87 |

97 |

|

ИТОГО постоянные активы |

100 |

100 |

100 |

|

Доля в общих активах |

0,5 |

0,9 |

7,8 |

|

Производственные запасы |

4 |

3 |

10 |

|

Дебиторская задолженность |

96 |

96 |

89 |

|

ИТОГО текущих активов |

100 |

100 |

100 |

|

Доля в общих активах |

99,5 |

99,1 |

92,2 |

|

ПАССИВ |

|||

|

Уставный капитал |

-2 |

-0,5 |

-0,09 |

|

Накопленный капитал |

102 |

100,5 |

100,09 |

|

ИТОГО собственных средств |

100 |

100 |

100 |

|

Доля в общих пассивах |

-1 |

0 |

-30 |

|

Кредиторская задолженность |

90 |

87 |

78 |

|

Резервы предстоящих расходов |

10 |

13 |

21 |

|

ИТОГО текущие пассивы |

100 |

100 |

100 |

|

ИТОГО заемные средства |

100 |

100 |

100 |

|

Доля в общих пассивах |

101 |

100 |

130 |

В результате анализа данных таблицы 4 видно, что доля постоянных активов в общих активах неуклонно увеличивалась на протяжении анализируемого периода с 0,5% в 2013 году до 7,8% в 2015 году, при этом доля текущих активов уменьшилась соответственно с 99,5% до 92,2%, что свидетельствует о снижении оборотных средств. Анализ структуры пассива баланса показывает уменьшение доли собственных средств на 29% за анализируемый период с -1% в 2013 году до -30% в 2015 году, при этом очевидно, что практически на 100% накопленный капитал составляет собственные средства (нераспределенная прибыль).

Наибольшую долю в текущих пассивах занимает статья кредиторская задолженность, которая в 2013 году составила 90%, а в 2015 году 78%. Кроме того, на конец анализируемого периода очевиден рост резервов предстоящих расходов с 10% в 2013 г. до 21% в 2015г. В связи с этим можно предположить, что для финансирования текущей финансовой деятельности предприятие уменьшило задолженности перед персоналом и поставщиками.

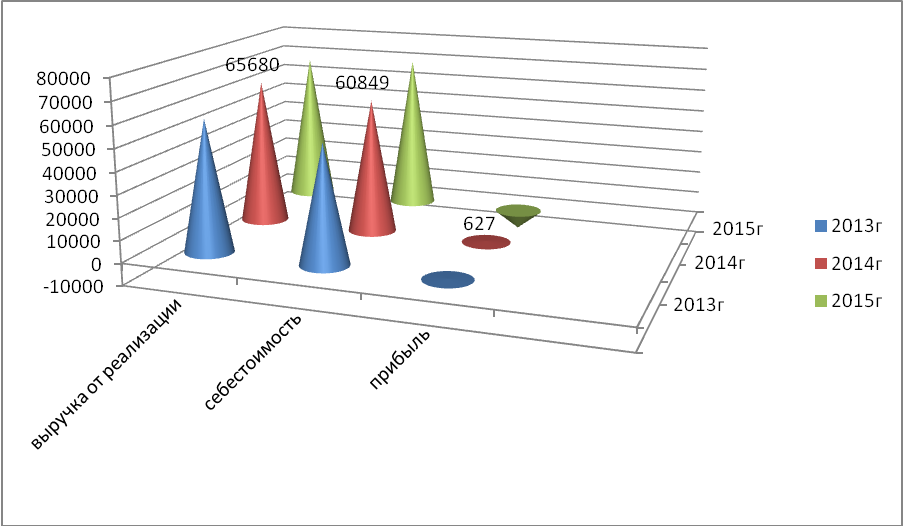

Для анализа основных экономических показателей предприятия ЗАО «Эпос» за 2013 - 2015 гг. рассмотрим таблицу 5.

В таблице 5 и на рисунке 4 представлена динамика основных экономических показателей деятельности общества. Таблица составлена автором по данным предприятия.

Таблица 5 - Основные экономические показатели деятельности ЗАО «Эпос» в 2013 - 2015 гг.

|

Показатель |

2013 год |

2014 год |

2015 год |

Темп роста, % |

|

|---|---|---|---|---|---|

|

2014г. к 2013г. |

2015г. к 2014г. |

||||

|

Выручка от реализации, тыс. р. |

59495 |

65680 |

68137 |

110,39 |

103,74 |

|

Себестоимость оказанных услуг, тыс. р. |

53352 |

60849 |

70392 |

114,05 |

115,68 |

|

Управленческие расходы, тыс. р. |

5748 |

5458 |

6349 |

94,96 |

116,33 |

|

Прибыль от реализации, тыс. р. |

395 |

627 |

-8604 |

158,73 |

1372,20 |

|

Рентабельность продаж, % |

0,66 |

0,96 |

12,63 |

145,46 |

1315,62 |

|

Прочие доходы, тыс. р. |

418 |

71 |

228 |

16,98 |

321,20 |

|

Прочие расходы, тыс. р. |

841 |

1608 |

934 |

191,20 |

58,09 |

|

Балансовая прибыль, тыс.р. |

28 |

2164 |

-9310 |

7728,60 |

430,22 |

|

Рентабельность деятельности, % |

0,05 |

3,29 |

-13,65 |

6 580 |

0,00 |

|

Среднесписочная численность работников, чел |

232 |

234 |

234 |

100,86 |

100 |

Продолжение таблицы 5

|

Показатель |

2013 год |

2014 год |

2015 год |

Темп роста, % |

|

|---|---|---|---|---|---|

|

2014г. к 2013г. |

2015г. к 2014г. |

||||

|

Выручка на 1 работника, тыс. р. |

256 |

281 |

291 |

109,77 |

103,56 |

|

Среднегодовая стоимость основных средств, тыс. р. |

0 |

57 |

52 |

0 |

91,28 |

|

Фондоотдача, р. |

0 |

1152 |

1310 |

0 |

113,70 |

Из данных таблицы 5 следует, что в ЗАО «Эпос» в 2013-2015 гг. наблюдается тенденция роста основных финансовых показателей. Так, выручка от реализации возросла в 2014 г. по сравнению с 2013 г. на 10,39%, в 2015 г. по сравнению с 2014 г. - на 3,74%.

Однако, наблюдается резкое снижение прибыли от реализации, балансовой прибыли и рентабельности основной деятельности в 2015 г. по сравнению с 2014 г., что объясняется повышением себестоимости продукции.

Динамика основных экономических показателей предприятия связана как с влиянием изменения экономической ситуации в стране, так и с направленностью формирования ценовой политики.

В результате этого в 2014 г. по сравнению с 2013 г. отмечается увеличение суммы выручки от реализации на 10,39%, в 2015 г. по сравнению с 2014 г. – увеличение суммы выручки на 3,74%. Это связано с ростом спроса на услуги. Динамика себестоимости оказанных услуг соответствует динамике роста выручки от реализации: в 2014 г. по сравнению с 2013 г. она увеличилась на 14,05%, в 2015 г. по сравнению с 2014 г. она увеличилась на 15,68%. В целом основная деятельность Общества является прибыльной в течении 2013 года по 2014 год. В 2015 году по итогам работы предприятие получило убыток в сумме 9310 тыс. руб., причиной этого стало увеличении затрат по выплате заработной платы и увеличение расхода топлива. Также в 2014 г. по сравнению с 2013 г. отмечается рост численности работников на 0,86%, выручки на 1 работника на 9,77%. В 2015 г. по сравнению с 2014 г. произошло увеличение размера выручки на 1 работника на 3,56%.

Рисунок 4 - Основные экономические показатели деятельности ЗАО «Эпос» 2013 - 2015 гг.

Денежный капитал ЗАО «Эпос» представлен внеоборотными и оборотными активами (таблица 6).

Таблица 6 - Динамика и структура денежного капитала ЗАО «Эпос» на 2013 - 2015 гг.

|

Показатель |

2013 год |

2014 год |

2015 год |

Темп роста, % |

|

|

2014 год к 2013году |

2015 год к 2014 году |

||||

|

Сумма, тыс. руб. |

|||||

|

Внеоборотные активы |

175 |

452 |

1 807 |

258,28 |

399,78 |

|

Оборотные активы |

35242 |

47772 |

21325 |

135,55 |

44,64 |

|

Всего активов |

35417 |

48224 |

23132 |

136,16 |

47,97 |

|

Удельный вес, % |

|||||

|

Внеоборотные активы |

0,49 |

0,94 |

7,81 |

191,84 |

830,85 |

|

Оборотные активы |

99,51 |

99,06 |

92,19 |

99,55 |

93,06 |

|

Всего активов |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

В 2014 г. по сравнению с 2013 г. отмечается увеличение общей стоимости активов учреждения на 36,16% за счет роста размера внеоборотных активов на 35,55% и стоимости оборотных активов.

По итогам работы за 2015 г. по сравнению с 2014 г. произошло общее снижение суммы активов на 52,03% за счет уменьшения балансовой величины оборотных активов на 55,36%.

Анализ структуры активов показывает, что основу их формирования составляют оборотные активы, удельный вес которых составляет 99,51% в 2013 г., 99,06% в 2014 г. и 92,19% в 2015 г. Причиной этого является наличие большого объема дебиторской задолженности и производственных запасов, необходимых для обеспечения непрерывной работы пассажирского и грузового транспорта. Небольшой удельный вес внеоборотных активов связан с тем, что большую часть основных средств предприятию предоставляет Учредитель в аренду.

Источниками финансирования денежного капитала Общества выступают собственный капитал и краткосрочные обязательства (таблица 7).

Таблица 7 - Источники финансирования денежного капитала ЗАО «Эпос» за 2013 - 2015 гг.

|

Показатель |

2013 год |

2014 год |

2015 год |

Темп роста, % |

|

|

2014 год к 2013 году |

2015 год к 2014 году |

||||

|

Сумма, тыс.руб. |

|||||

|

Собственный капитал |

-495 |

-2 484 |

-10 108 |

501,82 |

406,92 |

|

Краткосрочные обязательства |

35912 |

50708 |

33230 |

141,20 |

65,53 |

|

Всего пассивов |

35417 |

48224 |

23132 |

136,16 |

47,97 |

|

Удельный вес, % |

|||||

|

Собственный капитал |

-1,39 |

-5,15 |

-43,65 |

3,70 |

8,48 |

|

Краткосрочные обязательства |

101,39 |

105,15 |

143,65 |

103,70 |

136,61 |

Финансирование деятельности осуществляется в основном за счет краткосрочных обязательств, удельный вес которых в общей сумме пассивов составляет 101,39% на конец 2013 г., 105,15% в 2014 г. и 143,65% в 2015 г. Причиной этого является то, что предприятие является коммерческой организацией, т.е. получение прибыли является основной целью его деятельности.

Данные таблицы 5 позволяют сделать вывод о том, что в ЗАО «Эпос» основным источником финансирования служит заемный капитал. В 2014г по сравнению с 2013г наблюдается увеличение задолженности по краткосрочным обязательствам на 41,2%, а в 2015гпосравнению с 2014г задолженность снизилась на 34,47%

Также необходимо отметить, что отмечается отрицательное значение суммы собственного капитала, в результате чего привлекаемые краткосрочные обязательства также используются для покрытия недостатка в собственных средствах.

В процессе проведения анализа эффективности деятельности предприятия необходимо провести анализ ликвидности и платежеспособности. Для этого необходимо провести группировку активов по степени их ликвидности (таблица 8).

Таблица 8 – Группировка активов по степени их ликвидности

|

Текущие активы |

2013 год |

2014 год |

2015 год |

|

Денежные средства |

84 |

146 |

90 |

|

Краткосрочные финансовые вложения |

0 |

0 |

0 |

|

Итого по первой группе |

84 |

146 |

90 |

|

Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев |

33796 |

46059 |

19028 |

|

Итого по второй группе |

33796 |

46059 |

19028 |

|

Производственные запасы |

1280 |

1561 |

2184 |

|

Налог на добавленную стоимость |

82 |

6 |

23 |

|

Прочие оборотные активы |

0 |

0 |

0 |

|

Итого по третьей группе |

1362 |

1567 |

2207 |

|

Итого текущих активов |

35242 |

47772 |

21325 |

|

Сумма краткосрочных финансовых обязательств |

35912 |

50708 |

33230 |

Для определения уровня ликвидности и платежеспособности предприятия используем систему коэффициентов, представленную в таблице 9.

Таблица 9 – Коэффициенты ликвидности деятельности ЗАО «Эпос»

|

Показатель |

Нормативное значение |

2013 год |

2014 год |

2015 год |

|

Коэффициент текущей ликвидности |

1-2 |

0,980 |

0,940 |

0,640 |

|

Коэффициент быстрой ликвидности |

0,7- 1 |

0,940 |

0,910 |

0,580 |

|

Коэффициент абсолютной ликвидности |

Более 0,2 |

0,002 |

0,003 |

0,003 |

Источник: Разработка автора

Рассчитанные коэффициенты текущей ликвидности и абсолютной ликвидности деятельности ЗАО «Эпос» показывают, что предприятие обладает низким уровнем платежеспособности, о чем свидетельствует значение коэффициентов ликвидности ниже рекомендуемых значений, при этом коэффициент быстрой ликвидности находится в норме и показывает, что есть возможность погасить текущие обязательства, если положение станет действительно критическим.

Анализ показателей финансовой устойчивости общества, определенный на основе соотношения отдельных источников финансирования, представлен в таблице 8.

Из данных таблицы 8 можно сделать выводы о состоянии каждого коэффициента и о финансовой устойчивости предприятия в целом.

Коэффициент автономии организации по состоянию на 31.12.2015 составил -0,437 %, что далеко от рекомендуемой нормы. Полученное значение показывает, что организация не имеет собственного капитала и полностью зависит от кредиторов. За два года коэффициент автономии очень сильно уменьшился.

|

Таблица 10 – Анализ финансовой устойчивости ЗАО «Эпос» |

||||

|---|---|---|---|---|

|

Показатель |

Значение |

|||

|

2013 год |

2014 год |

2015 год |

Рекомендуемое значение |

|

|

Коэффициент автономии |

-0,014 |

-0,052 |

-0,437 |

Более 0,5 |

|

Коэффициент соотношения собственных и заемных средств |

-71,113 |

-20,414 |

-3,291 |

Менее 1 |

|

Коэффициент финансовой зависимости |

1,020 |

1,060 |

1,560 |

0,5 |

|

Коэффициент маневренности |

0,650 |

0,820 |

0,820 |

Более 0,50 |

|

Коэффициент обеспеченности собственными средствами |

-0,020 |

-0,060 |

-0,560 |

Более 0,50 |

|

Коэффициент обеспеченности запасов собственными источниками |

-0,520 |

-1,880 |

-5,450 |

1,00 |

|

Коэффициент иммобилизации |

0,005 |

0,009 |

0,085 |

Более 0,50 |

Источник: Разработка автора

Коэффициент маневренности собственных средств имеет достаточно высокое значение по отношению к норме, что свидетельствует о достаточном наличии у предприятия собственных оборотных средств. Значение коэффициента обеспеченности собственными оборотными средствами на последний день анализируемого периода составило -0,56, хотя по состоянию на 31.12.2013 коэффициент обеспеченности собственными оборотными средствами был выше (изменение на -0,54). По состоянию на 31.12.2015 значение коэффициента является крайне негативным, в течение всего рассматриваемого периода коэффициент обеспеченности собственными оборотными средствами сохранял значение, не соответствующее нормативному. Аналогично коэффициент обеспеченности материальных запасов за рассматриваемый период стремительно уменьшался. В течение всего периода коэффициент обеспеченности материальных запасов имеет крайне неудовлетворительное значение.

Анализ показателей финансовой устойчивости ЗАО «Эпос» показывает, что предприятие находится на очень низком уровнем финансовой устойчивости. Об этом свидетельствует значение коэффициента автономии ниже рекомендуемого значения, коэффициент маневренности собственных средств больше рекомендуемого значения, рост данного коэффициента является положительным фактором и означает, что предприятие имеет собственных средств достаточно, что говорит о его финансовой независимости.

Таким образом, предприятие ЗАО «Эпос» следует охарактеризовать как финансово-устойчивое. Достаточное количество собственных средств, а также наращивание собственных оборотных средств усиливают финансовую устойчивость. Однако снижение собственных внеоборотных активов приводит к снижению мобильности капитала и отсутствия обеспеченности долгосрочных инвестиций.

2.2 Учет денежных средств в кассе предприятия

Для осуществления наличных выплат и приема наличных денег на предприятии организована касса, расположенная в отдельном помещении, оборудованном сигнализацией, дверь кассы закрывается изнутри, а для хранения денежных средств выделен несгораемый металлический сейф, который по окончании работы кассы закрывается ключом и опечатывается печатью кассира. Ключи хранятся в металлическом шкафу, а печать - у кассира, согласно Пункту 30 «Порядка ведения кассовых операций в РФ», в котором указано, что оставлять ключи и печати в общественных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты запрещается.

Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещен.

Кроме того, следует отметить, что кассир не имеет права хранить личные деньги в сейфе предприятия. В случае проверки наличности и обнаружения излишков деньги приходуются в кассу предприятия и объяснения, почему и как личные деньги оказались в кассе, не принимаются.

Ответственность за сохранность денег и других ценностей, находящихся в кассе учреждения, несет кассир.

На рассматриваемом предприятии обязанности ведения кассовых операций по письменному распоряжению руководителя предприятия и по согласованию с главным бухгалтером возложены на бухгалтера, которого под расписку ознакомили с Порядком ведения кассовых операций, после чего с ним был заключен договор о полной материальной ответственности. Договор составили в двух экземплярах:

один экземпляр хранится у кассира;

второй - в кадровой службе.

В соответствии с действующим законодательством о материальной ответственности рабочих и служащих кассир несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный учреждению, как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям.

Наличные денежные средства в кассу предприятия поступают с расчетного счета, от подотчетных лиц, от заказчиков за оказанные услуги и используются для выплаты командировочных и хозяйственных расходов, заработной платы работникам предприятия и на другие цели.

В кассе предприятия хранятся наличные деньги в пределах лимита, установленного обслуживающим данное предприятие учреждением банка по согласованию с руководителем ЗАО «Эпос».

Лимит остатка наличных денег в кассе устанавливается банком ежегодно. Для установления лимита остатка наличных денег в кассе предприятие предоставило в учреждение банка, осуществляющее его расчетно-кассовое обслуживание, расчет по форме N 0408020 "Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу". В рассматриваемой организации лимит был установлен как для предприятия, не имеющего денежной выручки, т. е. в пределах среднедневного расхода наличных денег (кроме расходов на заработную плату, выплаты социального характера и стипендии), что составляет 5 000 рублей.

ЗАКЛЮЧЕНИЕ

Данная курсовая работа посвящена учету наличных денежных средств. В процессе ее написания была сделана попытка, проанализировать задачи, которые должен выполнять бухгалтерский учет по операциям с денежными средствами кассе организации.

Требования по оперативности к учету денежных средств выше, чем к другим видам учета. Все это придает особое значение учету денежных средств, их сохранности, законности ведения кассовых операций, поэтому детальный и оперативный учет движения денежных средств с максимальным уровнем детализации крайне необходим.

Бухгалтерский учет ведется в соответствии с Учетной политикой организации и законодательными, нормативными, методическими и организационными документами.

Для осуществления наличных выплат и приема наличных денег на предприятии создан специальный участок бухгалтерии – касса. Её возглавляет кассир – материально-ответственное лицо, с которым заключен договор о полной материальной ответственности. В полном соответствии с «Едиными требованиями по технической укрепленности и оборудованию сигнализацией помещений касс предприятий», руководителем предприятия были созданы все необходимые условия, обеспечивающие сохранность денежных средств.

В кассе предприятия находятся наличные деньги в пределах лимита, установленного обслуживающим данное предприятие учреждением банка по согласованию с руководителем .

Все наличные денежные средства, превышающие лимит кассы, кассир сдает в банк по объявлению на взнос наличными.

Кассир, использует в работе унифицированные формы первичной учетной документации по учету кассовых операций, утвержденные Постановлением Госкомстата России от 18 августа 1998 г. N 88:

оформляя прием или выдачу денежных средств из кассы приходные (форма N КО-1) и расходные (форма N КО-2) кассовые ордера;

для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов платежных (расчетно-платежных) ведомостей, заявлений на выдачу денег, счетов и др. - журнал регистрации приходных и расходных кассовых документов (форма N КО-3);

поступление и расходование денежных средств кассир учитывает в кассовой книге (форма N КО-4), оформленной надлежащим образом;

Учет наличных денежных средств в кассе ведется на основании кассовых документов на счете 50 "Касса".

К счету 50 "Касса" открыты субсчета: 50-1 "Касса организации",50-3 "Денежные документы"

На субсчете 50-1 «Касса организации" учитываются денежные средства в кассе организации. Денежные документы учитываются на счете 50/3 «Денежные документы». Кассовые операции по кредиту счета 50, отражаются в журнале-ордере № 1. Обороты по дебету этого счета записываются в разных журналах-ордерах и контролируются ведомостью № 1. Основанием для заполнения журнала-ордера №1 и в ведомости №1 служат отчеты кассира.

В целях формирования полной и достоверной информации о деятельности организации и ее имущественном положении на предприятии ежемесячно проводят инвентаризацию денежных средств в кассе.

Выявленные излишки наличных денег приходуются с последующим перечислением их в доход организации. В случае выявления недостачи суммы подлежат взысканию с материально-ответственного лица, т. е. кассира.

В ходе проведённого анализа, по изучению процесса инвентаризации денежных средств, денежных документов и бланков строгой отчётности на данном предприятии, можно сделать вывод, что инвентаризация проводится в соответствии с Положением о бухгалтерском учёте и отчётности в Российской Федерации.

При анализе ведения учета денежных средств были выявлены некоторые нарушения порядка ведения кассовых операций и предложены рекомендации по их устранению.

В данной курсовой работе приведены практические рекомендации, бухгалтерские проводки, которые помогут правильно отразить в учете ведение кассовых операций на предприятии.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ)

- «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.08.2016)

- «Трудовой кодекс Российской Федерации» от 30.12.2001 N 197-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 31.07.2016)

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете»

- Федеральный закон от 22.05.2003 № 54-ФЗ (ред. от 03.07.2016) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа»

- Федеральный закон от 10.12.2003 № 173-ФЗ (ред. от 03.07.2016) «О валютном регулировании и валютном контроле»

- Вахрушина, М. А. Бухгалтерский управленческий учет: учебник / М. А. Вахрушина. – 6-е изд., - М.: Омега-Л, 2013. – 570 с.

- Волкова, О. Н. Управленческий учет: учебник / О. Н. Волкова. – М.: Проспект, 2012. – 467 с.

- Васильев Ю. А. Ревизии и проверки государственных (муниципальных) учреждений -2012 // Ю. А. Васильев. Издательство «Аюдар Пресс», 2012.

- Зубакин С. И. Бюджетный контроль: учебное пособие / С. И. Зубакин. – М.: Дело АНХ, 2010. – 400 с., – Сер. «Образовательные инновации»).

- Финансовый учет и отчетность. Конспект лекций /Л. И. Куликова, Е. Ю. Ветошкина, Ф. Н. Ахмедзянова, А. В. Ивановская, А. Р. Губайдуллин// 2014

- Анализ финансово-хозяйственной деятельности: учебник / Л.Н. Чечевицына, К.В. Чечевицын. – Ростов-на-Дону: Феникс, 2013. – 368 с.

- Анализ хозяйственной деятельности в промышленности: учебник / [Л. Л. Ермолович и др.]. – Минск: Современная школа, 2014. – 800 с.

- Вахрушина, М.А. Управленческий анализ: вопросы теории, практика проведения: монография / М.А.Вахрушина, Л.Б.Самарина. - М. : Вузовский учебник, 2012. - 142 c.

- Глушков, И.Е. Бухгалтерский учет на предприятиях различных форм собственности: в помощь финансовому директору, главному бухгалтеру, бухгалтеру / И.Е.Глушков. - Новосибирск: Экор-книга, 2014. - 943 с.

- Невешкина, Е.В. Бухгалтерский учет в торговле: Практическое пособие / Е.В. Невешкина, О.И. Соснаускене, Е.Г. Шредер. - М.: Дашков и К, 2013. - 412 c.

- Неселовская, Т.М. Бухгалтерский учет: Учебник / Т.М. Неселовская. - М.: ИНФРА-М,2013.-717c.

- Николаева, Г.А. Бухгалтерский учет в оптовой торговле (налоги): Учебно-практическое пособие / Г.А. Николаева. - М.: А-Приор, 2012. - 256 c.

- Николаева, Г.А. Бухгалтерский учет в розничной торговле / Г.А. Николаева, Т.С.Сергеева.-М.:А-Приор,2012.-256c.

- Николаева, Г.А. Бухгалтерский учет в торговле: Оптовая торговля. Розничная торговля. Общественное питание. Заготовительные предприятия / Г.А. Николаева. - М.: А-Приор, 2012.-352 c.

- Петрова, В.И. Бухгалтерский учет, анализ и аудит деятельности страховых организаций / В.И. Петрова, А.Ю. Петров, Г.А. Скачко. - М.: ФиС, 2014. - 400 c.

- Рогуленко, Т.М. Бухгалтерский учет: Учебник / Т.М. Рогуленко, В.П. Харьков. - М.: ФиС, ИНФРА-М, 2014. - 464 c.

- Соколов, Я.В. Бухгалтерский учет и аудит: современная теория и практика: учебник / Я.В. Соколов, Т.О. Терентьева. - М.: Экономика, 2009. - 438 c.

- Соколов, Я.В. Бухгалтерский учет как сумма фактов хозяйственной жизни: Учебное пособие / Я.В. Соколов. - М.: Магистр, ИНФРА-М, 2013. - 224 c.

- Соснаускене, О.И. Бухгалтерский учет в торговле: Практическое пособие / О.И. Соснаускене, А.В. Вислова. - М.: Омега-Л, 2012. - 333 c

- Сысоева, Г.Ф. Бухгалтерский учет, налогообложение и анализ внешнеэкономической деятельности: Учебник для магистров / Г.Ф. Сысоева, И.П. Малецкая. - М.: Юрайт, 2013. - 424 c.

- Тепляков, А.Б. Аренда имущества. Правовое регулирование. Бухгалтерский учет / А.Б. Тепляков. - М.: Ось-89, 2014. - 288 c.

- Мельникова, Л.А. Бухгалтерский учет: Учебник для бакалавров / Ю.А. Бабаев, А.М. Петров, Л.А. Мельникова; Под ред. Ю.А. Бабаев. - М.: Проспект, 2013. - 432 c.

- ; акт

- Молчанов Сергей Налоги. Расчет и оптимизация; Питер, 2013. - 544 c.

- Миславская, Н.А. Бухгалтерский учет: Учебник / Н.А. Миславская, С.Н. Поленова. - М.: Дашков и К, 2013. - 592 c.

- ; акт

- Муравицкая, Н.К. Бухгалтерский учет. Задачи. Тесты: Учебник / Н.К. Муравицкая. - М.: КноРус, 2012. - 232 c.

- ; акт

- Неселовская, Т.М. Бухгалтерский учет: Учебник / Т.М. Неселовская. - М.: ИНФРА-М, 2013. - 717 c.

- ; акт

- Нестеров Г. Г., Терзиди А. В. Налоговый учет; Рид Групп, 2011. - 304 c.

- ; акт

- Одегов Ю.Г., Никонова Т.В. Аудит и контроллинг персонала. – М.: Альфа-Пресс, 2010. – 672 с.

- ; акт

- Пантелеев, А.С. Векселя, взаимозачеты: бухгалтерский учет и налогообложение: Практическое пособие / А.С. Пантелеев, А.Л. Звездин. - М.: Омега-Л, 2010. - 176 c.

- ; акт

- Пашуто В.П. Организация, нормирование и оплата труда на предприятии. – М.: Кнорус, 2012. – 320 с.

- ; акт

- Потапова, Е.А. Бухгалтерский учет: конспект лекций / Е.А. Потапова. - М.: Проспект, 2013. - 144 c.

- ; акт

- Пошерстник Н.В. Бухгалтерский учет на современном предприятии. – М.: Проспект, 2010. – 560 с.

- ; акт

- Рогуленко, Т.М. Бухгалтерский учет: Учебник / Т.М. Рогуленко, В.П. Харьков. - М.: ФиС, ИНФРА-М, 2010. - 464 c.

- ; акт

- Самохвалова, Ю.Н. Бухгалтерский учет: Практикум: Учебное пособие / Ю.Н. Самохвалова. - М.: Форум, НИЦ ИНФРА-М, 2013. - 232 c.

- ; акт

- Сапожникова, Н.Г. Бухгалтерский учет: Учебник / Н.Г. Сапожникова. - М.: КноРус, 2013. - 456 c. ; акт

- http://e.glavbukh.ru практический журнал для бухгалтера «Главбух»

- http://consultant.ru Информационный портал Консультант Плюс

- Определение, основные задачи, функции бухгалтерского учета

- Аудиторская деятельность как вид предпринимательства, виды аудита

- Виды юридических лиц, коммерческие организации

- Сбор образцов для сравнительного исследования, исследование документов

- Аудиторская деятельность как вид предпринимательства, общая характеристика

- Особенности формирования и функционирования глобальной олигополии .(Понятие и особенности функционирования глобальных олигополий)

- Физические, юридические лица

- Характеристика законодательства, развитие нотариата

- Понятие и ведение наследования.

- Административные барьеры входа на рынки РФ

- Учет безналичных денежных средств (Сущность расчетного счета)

- Административные барьеры входа на рынках РФ