Учет хозяйственных операций и составление управленческого баланса

Содержание:

ВВЕДЕНИЕ

В качестве одного из ключевых требований функционирования любого хозяйствующего субъекта в условиях рыночных отношений выступает безубыточность хозяйственной деятельности, возмещение расходов собственными доходами. С целью обеспечения самоокупаемости и самофинансирования доходы обязаны не исключительно покрывать всю совокупность расходов, но и обеспечивать развитие любой организации.

В качестве цели деятельности коммерческой компании выступает получение прибыли. В качестве базы получения прибыли выступает дельта между её доходами и расходами, т. е. часть выручки за исключением затрат таких как материальных, трудовых, затрат на производство и реализацию продукции.

На основании отчетности принимаются управленческие решения, которые оказывают влияние на дальнейшую деятельность определенной компании, поэтому важно её правильно формировать. Её должны быть присущи достоверность, уместность и сопоставимость.

Актуальность темы заключается в том, что вся совокупность хозяйственных операций в итоге оказывает влияние на формирование управленческого баланса, по результатам анализа которого принимаются управленческие решения о развитии компании, разрабатывается комплекс мероприятий для повышения эффективность деятельности и. в конечном итоге, формируется система мотивации для персонала. Подобное дает возможность к более простому механизму оптимизации затрат, позволяет выделить затраты, перечень которых подлежит отражению в той или же иной статье, а также выявлять скрытие ресурсы для их оптимизации.

Объект исследования – хозяйственные операции субъекта хозяйствования отель «Villa de Ville».

Предмет исследования – управленческий баланс организации.

Цель исследования – сформировать управленский баланс на основании хозяйственных операций за период на примере отель «Villa de Ville».

В рамках обозначенной задачи в данной работе необходимо решить такие задачи:

- Рассмотреть хозяйственные операции их типы;

- Рассмотреть понятие управленческого учета;

- Рассмотреть этапы и цель управленческого баланса.

- Отразить хозяйственные операции за рассматриваемый период укрупненно;

- Сформировать оборотно-сальдовые ведомости;

- Сформировать баланс по подразделениям и кратко их проанализировать.

ТЕОРЕТИЧЕСКИЙ АСПЕКТ И СОСТАВЛЕНИЕ УПРАВЛЕНЧЕСКОГО БАЛАНСА

Понятие хозяйственной операции и их типы

Под хозяйственной операцией понимается фиксирование различных фактов деятельности хозяйственного субъекта. Отражение всей совокупности хозяйственных операций в итоге оказывает влияние на формирование активов и пассивов в балансе.

Все фиксации результатов деятельности осуществляются на базе первичных документов, которые заполняются в установленном порядке и подтверждают факт совершенных операций.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, не несет ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Когда все первичные документы собраны и проверены, они находят отражение на счетах в хронологическом порядке. При этом важно помнить, что каждое из событий финансово-хозяйственной деятельности имеет двойственный характер. Сущность подобной двойственности сводится к тому, что в процессе записи одного события необходимо использовать два счета бухучета, которые указывают на состав, а также место размещения имущества и источники его формирования.

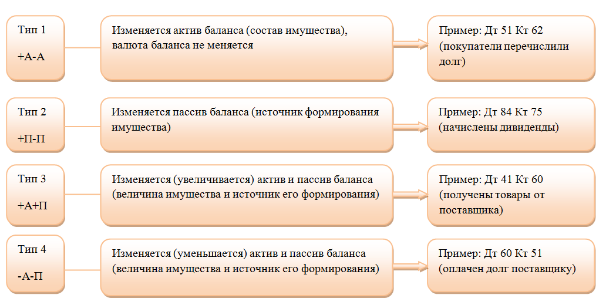

Рассмотрим типы операций на рисунок 1.

Рисунок 1. Типы хозяйственных операций

Из рисунка, где отражены типы хозяйственных операций следует, что далеко не каждая из них ведет к изменениях активов и обязательствах компании.

Так, первый тип ведет к изменениям исключительно в активах компании, когда величина активов не подлежит изменению. В качестве примера можно привести внесение денежных средств в кассу с расчетного счета и наоборот.

Что касается второго типа операций, когда изменяется структура исключительно только пассивов, можно привести в качестве примера, пролонгацию долгосрочного кредита, когда некая его часть остается в качестве долгосрочного кредита, а иная становится краткосрочным.

Третий тип операций ведет к увеличению валюты баланса по средствам увеличения на одну и ту же сумму как активов, так и пассивов. В качестве примера можно привести, например, приобретение товаров или же основных средств на условиях отсрочки платежа. В первой ситуации происходит увеличение в активах запасов (оборотные средства), во второй происходит рост основных средств, т.е. внеоборотных активов, с одной стороны, а, с другой стороны, происходит, в двух случаях происходит увеличение кредиторской задолженности субъекта хозяйствования.

Основными целями отечественного законодательства о бухгалтерском учете выступает обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых разными субъектами хозяйствования вне зависимости от их сферы деятельности; формирование, а также представление сопоставимых и достоверных данных об имущественном положении различных организаций, их доходах и расходах, необходимой пользователям финансовой отчетности.

Для ведения учета внутри компаний формируется учетная политика, предполагающая имущественную обособленность и непрерывность её деятельности, последовательность применения учетной политики, а также временную определенность фактов хозяйственной деятельности. Учетная политика обязана отвечать требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности.

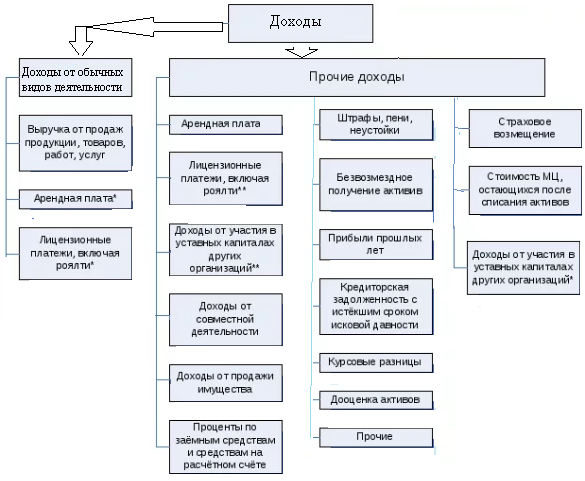

Для отражения выручки используется счет 90.1, где находит отражение [2] стоимость готовой продукции, а также полуфабриков собственного производства, как работ, так и услуг промышленного характера и т.д.

На основании действующего законодательства под прочими доходами понимаются стоимость поступлений, связанных с предоставлением за плату во временное пользование активов, за плату прав, которые возникают из патентов на изобретения и т.д.

Также в качестве прочих доходов выступают поступления, которые возникают в качестве последствий чрезвычайных обстоятельств хозяйственной деятельности таких как стихийного бедствия, аварии, пожара, национализации и т.д.: стоимость материальных ценностей, которые остаются от списания непригодных к восстановлению и использованию активов в перспективе и т.д.

Кратко классификация доходов организаций представлена на рисунке 2, за исключением финансовых организаций, т.е. для предприятий, которые занимаются производством продукции, реализации товаров, оказания услуг и выполнения работ.

Рисунок 2. Классификация доходов согласно их характеру

Выручка от основной деятельности отражается такой проводкой:

- Если отечественные покупали:

Дт 62 «Расчеты с покупателями и заказчиками» субсчет «Расчеты с отечественными покупателями и заказчиками»

Кт 90 «Продажа» субсчет «Выручка»

- При этом НДС отражается от реализации следующим образом:

Дт 90 «Продажа» субсчет «Налог на добавленную стоимость»

Кт счета 68 «Расчеты по налогам и сборам»

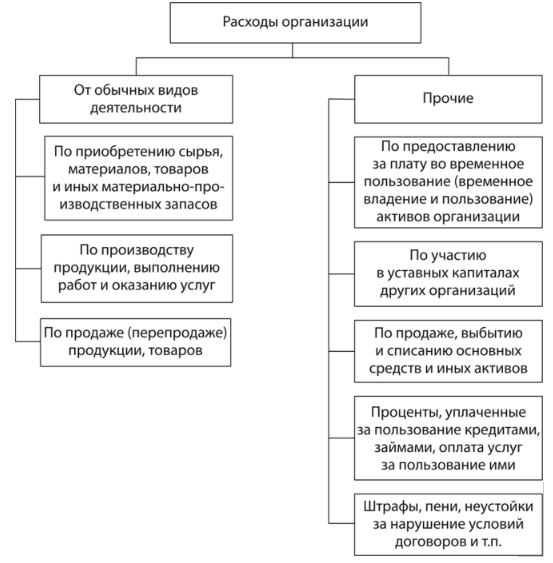

Согласно действующего законодательства под расходами организации понимается уменьшение экономических выгод из-за выбытия активов (денежных средств, иного имущества) и возникновения обязательств, которые приводят к уменьшению капитала конкретной организации, кроме уменьшения вкладов по решению участников, в частности, собственников имущества [5].

Согласно действующего законодательства под расходами по обычным видам деятельности выступают расходы, которые связаны с изготовлением продукции и реализацией продукции, кроме того, приобретением и продажей товаров. Подобными расходами считаются и расходы, осуществление которых связывается с выполнением работ и оказанием услуг [5].

Если в организации в качестве предмета её деятельности выступает предоставление за плату во временное пользование её активов на основании договора аренды, то в качестве расходов по обычным видам деятельности принято считать такие расходы, осуществление которых на прямую связано с такой деятельностью.

Если же в организации в качестве предмета деятельности выступает предоставление за плату прав, которые возникают из патентов на изобретения, кроме того, промышленные образцы и иные виды интеллектуальной собственности, то в качестве расходов по обычным видам деятельности принято считать расходы, осуществление которых связывается с подобной деятельностью.

Если же в организации в качестве предмета деятельности выступает участие в уставных капиталах других организаций, то в качестве расходов по обычным видам деятельности принято считать расходы, осуществление которых связывается с подобной деятельностью.

Если же в организации расходы, осуществление которых связано с предоставлением за плату во временное пользование её активов, прав, возникающих из патентов на изобретения, а также промышленные образцы и иные виды интеллектуальной собственности, и от участия в уставных капиталах иных организаций, когда подобное не выступает в качестве предмета деятельности данной организации, то их следует относить к прочим расходам.

В качестве расходов по обычным видам деятельности принято считать возмещение стоимости основных средств, кроме того, нематериальных активов и других амортизируемых активов, осуществляемых в виде амортизационных отчислений.

Расходы по обычным видам деятельности принимаются к учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или же величине кредиторской задолженности. При этом величина кредиторской задолженности определяется с учетом всей совокупности скидок.

Согласно действующего законодательства под прочими расходами выступают расходы, которые связаны с предоставлением за плату во временное пользование активов организации, расходы, что связаны с предоставлением за плату прав, что возникают из патентов на изобретения, промышленные образцы и иных видов интеллектуальной собственности и т.д., в т.ч. штрафы, пени, неустойки за нарушение условий договоров и многое иное.

Кратко классификацию расходов организации по их характеру отражена на рисунке 3.

Рисунок 3. Классификация расходов организации по их характеру

Рассмотрим ряд проводок для отражения расходов.

- Начисление производственной амортизации:

Дт 20 «Основное производство» Кт 02 «Амортизация»

- Списание материалов и сырья в производство:

Дт 20 «Основное производство» Кт 10 «Материалы» «Сырье и материалы»

- Начисление заработной платы производственному персоналу:

Дт 20 «Основное производств» Кт 70 «Расчеты с персоналом по оплате труда»

- Начисление налогов на заработную плату производственному персоналу:

Дт 20 «Основное производств»

Кт 69 «Расчеты по социальному страхованию и обеспечению»

- Затраты, отнесенные на производство на основании подотчета (командировочные производственного персонала)

Дт 20 «Основное производств»

Кт 71 Расчеты с подотчетными лицами

Для того, чтобы в организации все понимали перечень доходов и расходов формируется учетная политика для целей бухгалтерского учета, которая формируется согласно отечественного законодательства [1,6,11,12]

Понятие управленческого учета

Управленческий учет – это такой вид учета, где осуществляется обработка, сбор и предоставление учетной информации для нужд управления на предприятии. Целью управленческого учета выступает формирование информационной системы на предприятии.

Управленческий учет направлен на обеспечение планирования, анализа необходимых показателей, управления и контроля с целью достижения целей компании, происходит информирование менеджмента о финансовом состоянии организации.

В условиях неопределенности и наличия различных видов риска, связанных с рыночной системой хозяйствования, менеджменту необходим непрерывный контроль за соотношением собственного и заемного капитала, т.к. данная пропорция оказывает прямое влияние на платежеспособность, ликвидность, финансовую устойчивость и независимость субъекта хозяйствования.

Поэтому бухгалтерский баланс в качестве основного источника данных об имущественном и финансовом состоянии субъекта хозяйствования характеризует состав и размещение активов, демонстрирует источники их формирования на отчетную дату. Он дает возможность собственникам имущества получать информацию о реальном состоянии активов и обязательств, выступает в качестве информационной базы с цель исчисления ключевых финансовых показателей, применяемых в управлении деятельностью субъекта хозяйствования, и оценки рисков ликвидности и платежеспособности.

Но бухгалтерский баланс не применим для оперативного принятия управленческих решений из-за отсутствия необходимой детализации статей.

Основной задачей управленческого учета выступает подготовка как полной, так и достоверной информации, выступающей источником для принятия на предприятиях конкретных управленческих решений при управлении.

Основной частью управленческого учета выступает анализ и учет затрат (себестоимости произведенной продукции). Управленческий учет связан с анализом готовой информации для руководства предприятия (улучшение технологического процесса производства, оптимальное снижение расходов и т. п.). Прерогатива управленческого учета заключается в определение фактических затрат на существующее производство и реализацию объемов произведенной продукции, работ, услуг; расходов и доходов организации, их прогнозирование для выявления плановых финансовых результатов. В качестве важного аспекта управленческого учета выступает его способность планировать объемы производства и реализации, эффективность инвестиций в разные сферы деятельности и т. д. [16].

Под управленческим учетом понимается наблюдение, измерение, регистрация и непосредственно документальное оформление операций хозяйственной деятельности.

Данный вид учета играет огромную роль на каждом этапе деятельности субъекта хозяйствования.

В качестве пользователей управленческой информации выступают:

1. Учредители — лица, которые вложили в компанию капитал при определенной доли риска для получения дохода. Может ли компания увеличить стоимость активов и акций, способна выплачивать дивиденды на них;

2. Руководители (средний и топ менеджмент) – лица, которые выступают для бухгалтерской информации в качестве основных пользователей. Состав информации для них определяется согласно выполняемых функций и занимаемой должности. Для менеджеров принципиально важной выявляются данные о сумме и норме прибыли, уровне денежных средств и любая дополнительная информация, которая необходима для анализа, планирования, оценки, контроля финансового положения и финансовых результатов хозяйственной деятельности предприятий;

3. Трудовой коллектив - лица, которых интересует величина заработной плата, премии, а также иные виды материального стимулирования и прозрачность в оплате труда.

Управленческий учет направлен на принятие управленческих решений, которые направлены на повышение эффективности деятельности, что в итоге способствует росту его конкурентоспособности.

В качестве объектов управленческого учета выступают:

1. Ресурсы,

- Структурные подразделения,

- Внутренние бизнес-процессы, количественные и качественные показатели.

Управленческий учет ведется в разрезе основных направлений, выявляя эффективность деятельности каждого из них.

Управленческий учет основан на специфической выборке данных, при этом удовлетворяет вполне определенные цели (качественная оценка достоверности и полноты данных, аналитическая интерпретация сведений из в финансовой, управленческой, статистической, производственной отчетности для получения достоверных выводов с позиций основных групп пользователей.

Данные, которая формируется в бухгалтерском учете, должна быть следующими свойствами:

1. Быть уместной,

2. Надежной;

3. Сравнимой.

Уместность определяется, если наличие или отсутствие информации влияет на решения пользователей, помогая делать оценку прошлых, настоящих или будущих события, изменяя или подтверждая ранее сделанные оценки. Содержание и существенность информации влияют на уместность информации. Данные являются существенными, если их неточность или отсутствие способных повлиять на решения пользователей.

Данные являются надежными, если они не содержит существенных ошибок. Чтобы данные были надежными, информация обязана отражать факты деятельности субъектов хозяйствования объективно, а сами факты должны быть способны отражаться исходя не только из их правовой формы в бухгалтерском учете, но и непосредственно их экономического содержания. А также условий хозяйствования.

Информация обязана быть нейтральной, т.е. не являться односторонней. Информация не может быт нейтральной, если при отборе или определенной формы предоставления она оказывает влияние на решения и оценки заинтересованных пользователей для достижения предопределенных результатов или последствий.

1.3. Формирование управленческого баланса

Управленческая отчетность выступает в качестве основной информационной базы, которая используется для анализа, а также оценки эффективности применения финансовых ресурсов компании. Что касается анализа деловой активности, т. е. выполнения производственной программы, состояния и эффективности использования финансовых, материальных и трудовых ресурсов, а также инвестиционной деятельности предприятия можно произвести на основе управленческого учета и отчетности.

В отчетности содержатся данные о финансовом состоянии компании: наличии финансовых ресурсов компании, их распределении, а также направлении их использования, информация о финансовых результатах, наличии и движении как собственного, так и заемного капитала, кроме того о денежных потоках, состоянии как дебиторской, так и кредиторской задолженности, при этом состоянии и изменениях основных средств и нематериальных активов, многое другое.

Информационной базой с целью принятия решений по управлению активами и обязательствами любой организации целесообразно применять именно управленческие балансы, у которых содержание и периодичность составления определяются исключительно целями и задачами менеджмента.

Управленческий баланс всегда динамический, он является отражением кругооборота стоимости инвестированного в организацию капитала и формирование финансового результата деятельности. Информирование всей совокупности внутренних пользователей о всех метаморфозах капитала и формировании финансового результата с целью оперативного управления; он всегда направлен на увеличение прибыли и собственного капитала. В отличие от бухгалтерского баланса в структуре управленческого баланса есть такие 2 раздела как «инвестированный капитал» и «собственный и заёмный капитал.

В качестве отличия управленческого баланса от бухгалтерского выступает наличие детализации по наиболее важным для оперативного управления показателям, кроме того, наглядность представления отчетной информации. В качестве одного из ключевых отчетов в составе управленческой отчетности именно баланс показывает группировку активов и источников их формирования согласно информационных потребностей внутренних пользователей субъекта хозяйствования. В нем есть представление подробных аналитических данных по каждому объекту управления [17].

Что касается непосредственного преобразования и структурирования содержания непосредственно управленческого баланса согласно информационных потребностей менеджмента, то подобное дает возможность обеспечить прозрачность отчетной информации. В качестве наиболее эффективного способом преобразования структуры баланса с целью принятия управленческих решений выступает раскрытие информации об активах и обязательствах по видам деятельности – текущей (операционной), инвестиционной и финансовой.

В процессе формирования иных видов управленческой отчетности происходит обеспечение единого подхода к структурированию отчетных данных по видам деятельности, что обеспечивает связь разных видов отчетов, подобное существенно облегчает процедуры управленческого анализа и оценки результатов деятельности структурных подразделений и в целом организации.

Сама структура управленческого баланса обычно предполагает последовательное распределение по видам деятельности балансовых статей согласно их экономического содержания. Кроме такой статьи как «Денежные средства», которую стоит отражать в балансе отдельно. Некоторые статьи баланса сложно характеризовать однозначно. К примеру, сложности могут появится относительно статьи «Кредиторская задолженность», в частности, «Задолженности перед поставщиками и подрядчиками». Именно она может быть связана как с операциями по операционной деятельности (приобретение сырья и материалов), кроме того, с операциями по инвестиционной деятельности (приобретение оборудования для новой производственной линии). С целью повышения прозрачности отчетных данных важно детализированное раскрытие сведений такой статьи по двум направлениям («Кредиторская задолженность перед поставщиками и подрядчиками по текущим операциям» и «Кредиторская задолженность перед поставщиками и подрядчиками по инвестиционным операциям), тогда подобным образом раскрыть в управленческого баланса.

Именно в управленческом балансе есть углублённая детализация показателей (отражаются авансы выданные и крупные дебиторы); производится перегруппировка статей (запасы для капитального строительства включаются в состав основного капитала); есть иные способы оценки (капитализация и равномерное списание расходов на НИОКР и рекламу); отражаются не учтённые в бухгалтерском учёте хозяйственные операции, например, аренда структурным подразделениям, которая фактически отсутствует, но в ситуации закрытия конкретного подразделения может быть получена [15].

Управленческий баланс, который раскрывается по видам деятельности, увеличивает аналитические возможности с целью оценки имущественного и финансового состояния каждого из подразделений и в целом всей организации.

Среди преимуществ управленческого баланса представленного в разрезе видов деятельности стоит отметить простоту его формирования на основе оборотов по статьям из бюджета движения денежных средств и входящих остатков из начального баланса по видам деятельности.

Сгруппированный по разным видам деятельности баланс при необходимости легко можно детализировать по центрам ответственности.

Но при формировании управленческих балансов не стоит отказываться от его традиционной структуры, где есть четкое разделение на активы и пассивы.

Управленческий баланс субъекта хозяйствования может быть представлен в виде аналитической таблицы, где в которой в наиболее удобной форме для руководителя представлена оперативная информация о состоянии и движении объектов учета и управления. Не существует единой формы для управленческого баланса, т.к. в каждой компании есть свои требования к нему, соответственно, форма представления будет отличной.

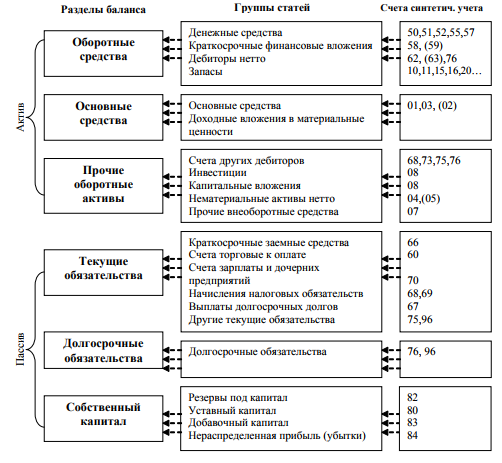

Группировка счетов для построения управленческого баланса отражена на рисунке 4.

Рисунок 4. Группировка статей для формирования управленческого баланса

Пример формы управленческого баланса представлен в таблице 1.

Таблица 1. Форма управленческого баланса

|

Актив |

Сумма |

Удельный вес,% |

Пассив |

Сумма |

Удельный вес,% |

|

Денежные средства |

Заемные средства |

||||

|

Банковские счета |

Среднесрочные (от 1 года до 3 лет) |

||||

|

Касса |

Долгосрочные (от 3 лет) |

||||

|

Дебиторская задолженность |

Краткосрочные обязательства |

||||

|

Запасы |

Поставщики и подрядчики |

||||

|

Материалы и сырье |

Задолженность по зарплате |

||||

|

Готовая продукция |

Задолженность по налогам и сборам |

||||

|

Товары |

Задолженность по страховым взносам |

||||

|

Всего оборотных средств |

Всего заемных средств |

||||

|

Основные средства |

Собственный капитал |

||||

|

Объекты недвижимости |

Собственный Капитал учредителей |

||||

|

Транспорт, спецтехника |

Резервный капитал |

||||

|

Торговое оборудование |

Нераспределенная прибыль |

||||

|

Баланс |

Баланс |

Формированию отчетности всегда имеет место подготовительная работа.

К этапам составления отчетности относятся:

1. Документирование различных хозяйственных фактов;

2. Классификация учетных данных и отражение на счетах бухгалтерского учета - в учетных регистрах и Главной книге;

3. Уточнение распределения доходов и расходов между смежными от-четными периодами (месяц, квартал и так далее).

4. Проверка записей на счетах бухгалтерского учета и их соответствие Главной книге.

5. Исправление выявленных ошибок.

6. Закрытие счетов учета затрат, формирование себестоимости готовой продукции и реализованной продукции (работ, услуг) нарастающим итогом с начала года.

7. Выявление промежуточного финансового результата от продажи продукции (работ, услуг) на счете 90 «Продажи»;

8. Выявление финансового результата от прочих операций, не относящихся к обычным видам деятельности и отражение их на счете 91 «Прочие доходы и расходы».

9. Выявление (с начала года) финансового результата от деятельности за конкретный период на счете 99 «Прибыли и убытки».

10. Формирование Главной книги на конец определенного отчетного периода.

11. Инвентаризация фактического наличия имущества, активов и обязательств хозяйственного субъекта.

12. Формирование бухгалтерской (финансовой) отчетности;

Управленческая отчетность обычно формируется в валюте Российской Федерации, но возможна и иная валюта.

Активы и обязательства подлежат инвентаризации. При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров учета.

Под инвентаризацией понимается проверка на конкретную дату (за конкретный период) соответствия фактического наличия имущества, а также величины обязательств и расчётов данным учёта. Согласно закона «О бухгалтерском учёте» порядок и сроки проведения инвентаризации определяются руководителем конкретного субъекта хозяйствования, за исключением случаев, когда проведение инвентаризации обязательно.

Выявленные в процессе инвентаризации расхождения между полученными фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

В целом подготовительный этап для формирования управленческого баланса не имеет отличий от обычного, а вот конечная цель совершенно иная. На основании полученных данных формируется система мотивации персонала, в частности, определяется величина премии по итогам деятельности компании за определенный период, дается оценка целесообразности принятых управленческих решений. На основании анализа полученных данных формируются факторы, которые привели к такому финансовому результату.

Так, если в рамках одной компании действует несколько независимых подразделений, то для оценки эффективности деятельности каждого из них могут формироваться два управленческих баланса, в то время как они относятся к одному юридическому лицу. Подобное позволяет оценить эффективность деятельности каждого из подразделений. В качестве примера можно привести формирование управленческой отчетности для розничного и оптового направления в рамках торговой компании, в рамках отеля принято формировать отчетность для отеля и ресторана, хотя в подобной ситуации ресторан выступает в качестве обслуживающего подразделения.

Сформированный управленческий баланс базируется на базе рабочего плана счетов субъекта и предоставляет данные о соотношении собственных оборотных и заёмных средств, а также собственного капитала. Он четко показывает наиболее значимые для управления показатели деятельности, дает возможность своевременно информировать менеджмент о соотношениях, диспропорциях всех балансовых показателей ведущих к снижению ликвидности, платёжеспособности, финансовой независимости субъекта хозяйствования. В управленческом балансе при необходимости есть возможность расшифровать

статьи «Покупатели и заказчики» и «Поставщики и подрядчики», где могут быть представлены показатели о состоянии расчетов с наиболее значимыми дебиторами и кредиторами. Наличие подобных сведений дает возможность организовать оперативный контроль за расчетами и, конечно, избежать возникновения просроченной задолженности. Достаточность подобной информации и расшифровка отчетной информации в управленческом балансе дает возможность сэкономить время менеджмента организации и сконцентрировать его внимание на приоритетных направлениях в направлении принятия решений относительно сложностей в деятельности развития организации. По управленческому балансу проводят расчет уточненных коэффициентов, которые характеризуют финансовое состояние организации.

Именно управленческий баланс является важным источником сведений при проведении оценочной деятельности и оперативного управления. На базе информации, отраженной в нем есть возможность сделать вывод о реальной величине активов, обязательств и капитала любой организации на момент принятия экономических решений.

Методика формирования управленческого баланса, его содержание и периодичность представления пребывает в зависимости от информационных потребностей внутренних пользователей, от обозначенных целей и поставленных задач менеджмента субъекта хозяйствования.

ФОРМИРОВАНИЕ УПРАВЛЕНЧЕСКОГО БАЛАНСА НА ПРИМЕРЕ Отель «Villa de Ville»

Краткая характеристика компании

Отель «Villa de Ville» находится в самом центре города Ростов-на-Дону, в его историческом, культурном и деловом центре, который прекрасно сочетает в себе сферу развлечений, деловую активность и спокойную размеренную жизнь [18].

Адрес: Ростов-на-Дону, Проспект Михаила Нагибина 55.

Официальный сайт: https://villa-de-ville.ruhotel.su/

В гостинице есть несколько богатых номеров, она готова удовлетворить самые разные пожелания абсолютно любого клиента, в гостинице Villa de Ville есть возможность забронировать как стандартные номера так и номера повышенного комфорта.

В гостинице есть следующие номера:

- Улучшенный одноместный номер с 1 кроватью – 3 шт. – 7000 руб.;

- Двухместный номер Делюкс с 1 кроватью – 3 шт. – 9 000 руб.;

- Полулюкс – 1 шт. – 12 000 руб.;

- Люкс – 1 шт. – 20 000 руб.;

- Двухместный номер «Комфорт» с 1 кроватью и ванной – 2 шт. – 5 000 руб.;

- Номер Делюкс с кроватью размера «king-size»- 2 шт. – 8 000 руб.

В номерах есть Wi-fi, есть мини-бары, кондиционеры, а также телевизор в обязательном порядке.

Возле отеля есть бесплатная парковка.

При этом Villa de Ville является в качестве превосходного бизнес-отеля лучших мировых традиций. При этом стоит отметить, что «Villa de Ville» выступает в качестве первого в Ростов-на-Дону представителем сети Villa de Ville и при этом полностью соответствует её высоким стандартам. Он также уже успел уже заслужить одобрение со стороны его клиентов, которые оценили все его преимущества.

В то же время к фирменным особенностям сервиса Villa de Ville стоит отнести саму систему комфортного сна, которой оснащены все 12 номера: «Garden sleep system».

Кроме того, в этом отеле комфортная, приятная на вид, грамотно оформленная, а также с полным объёмом услуг, отель не оставит безразличным даже самого строгого критика.

Регистрация хозяйственных операций

Регистрация хозяйственных операций происходит в программном продукте 1С предприятие. Для каждой хозяйственной операции есть документальное подтверждение. Но согласно учетной политики в рамках данной компании есть два направления – это ресторанное и гостиница. Ресторан выступает в качестве вспомогательной единицы, т.к. отель без ресторана не будет полноценным. В ресторане периодически проводятся банкеты для повышения эффективности его деятельности. При этом управленческие расходы делятся 50% на каждое из направлений, т.к. директор, бухгалтер и маркетолог в одинаковой степени занимаются каждым из них.

В качестве особенности данного бизнеса стоит отметить, что у компании нет запаса готовой продукции. т.к. оно оказывает услуги, но в то же время есть существенные запасы МБП (халаты, полотенца, скатерти), которые целесообразно закупать крупными партиями, т.к. получает компания в подобной ситуации достаточно крупную скидку.

Перед закрытием периода бухгалтер выборочно проводит сверку с контрагентами на предмет задолженности. При этом проверяет остатки денежных средств в программном продукте и банковской выписке за последний рабочий день месяца.

С целью своевременного отражения всей совокупности хозяйственных операций, существует регламент сдачи документов:

1. Авансовый отчет – в течение трех дней с моменты их траты;

2. Выполненные работы – не позднее 10 числа следующего месяца после факта их свершения;

3. Поступление товаров – полный комплект документов от поставщика в момент поставки, данная хозяйственная операция отражается на складе в момент его оприходования (приёма);

4. Оказание услуг – по выезду гостей из номерного фонда готовится.

Что касается инвентаризации обязательств, то в октябре, ноябре и декабре, а также по мере необходимости бухгалтера проводят на основании актов сверок проверку взаиморасчетов с контрагентами.

Ежемесячно в конце месяца проводится инвентаризация кассы. По завершению месяца проверяются остатки на расчетных счетах с банковскими выписками (3 рабочих дня).

Раз в квартал производятся инвентаризации запасов на складе и в номерном фонде, с целью сверки учетных и фактических данных. На основании возникших расхождений выявляются причины, в случае вины персонала применяются штрафные санкции, приводятся учетные данные в соответствие с фактическими.

Ежегодно в ноябре месяце производится инвентаризация основных средств, по результатам которых также начисляются штрафные санкции, если за недостачи виновен персонал. С целью корректного отражения основных средств и прочих основных средств в рамках компании есть также внутренний регламент. Оприходование основных в учетной программе происходит в момент их поступления в компанию, с целью списания также есть специальный документ, который подписывается ответственными лицами.

Все учетные документы в компании принято сохранять в течение 5 лет, за её архивирование и сохранность ответственность возложена на главного бухгалтера.

При необходимости перед новым отчетным годом вносятся все изменения в учетную политику, в рамках года пока изменения в неё не вносились в виду отсутствия острой необходимости.

По завершению подготовительного этапа начинается процесс закрытия финансовой отчетности с целью формирования финансового результата. У компании сразу по закрытию месяца, после выверки всех кассовых операций и сверки остатков в учетной программе с банковскими выписками у компании готов отчет о движении денежных средствах.

С этой целью в компании происходит закрытие 20, где отражена калькуляция услуг:

1. Прямые затраты – это расходные материала на одного проживающего (шампуни, гели, шапочки для купания, косметический набор, зубная щетка, мыло, рекламная продукция гостиницы, подарки в виде блокнотов и ручек с логотипом), расходные материалы согласно количеству уборок по нормам;

2. Накладные - распределяется заработная плата гостиничного персонала, коммунальные затраты на основании заполняемости номерного фонда.

Административные и сбытовые затраты (оплата туроператорам их комиссии, баннера на сайтах, контекстное продвижение сайта и его обслуживание) закрываются на статью коммерческие расходы.

Затем получается финансовый результат компании. После процедуры получения финансового результата одновременно у компании готов её баланс, отчет о движении капитала.

Полученная информация предоставляется во все необходимые инстанции, а также менеджменту и собственникам для принятия управленческих решений относительно её дальнейшей деятельности.

Затем сверяется взаимосвязь между формами отчетности, в частности, как минимум, денежные средства на конец периода в отчете о движении денежных средств должны совпадать с этой статьей в балансе, нераспределенная прибыль должна увеличиваться на величину полученной прибыли за исключением начисленных дивидендов, тоже самое касается и отчета об движении капитала. В расшифровках суммы должны совпадать со статьями в балансе и отчете о прибылях и убытках.

В таблице 2 отражены хозяйственные операции за январь 2019 г.

Таблица 2 Хозяйственные операции за январь 2019 г.

|

Направ- ление |

Основание (первич-ный документ) |

Назначение |

Сумма, руб |

Корреспонди-рующие счета |

|

|

Дт |

Кт |

||||

|

Отель |

Начисление амортизации отеля |

Начисление амортизации |

4 167 |

20 |

02 |

|

Ресторан |

Начисление амортизации отеля |

Начисление амортизации |

3 354 |

20 |

02 |

|

Отель |

Расходная накладная |

Проживание |

2 236 000 |

62.01 |

90.1 |

|

Отель |

НДС |

372 667 |

90.3 |

68 |

|

|

Ресторан |

Чек |

За питание и банкеты |

940 599 |

62.01 |

90.1 |

|

Ресторан |

НДС |

156 767 |

90.3 |

68 |

|

|

Отель |

Поступление товаров и услуг |

Расходные материалы |

137 340 |

10 |

60.01 |

|

Отель |

Поступление товаров и услуг |

НДС |

22 890 |

19 |

60.01 |

|

Ресторан |

Ввод в эксплуатацию |

Шторы, скатерти |

120 000 |

20 |

10 |

|

Отель |

Ввод в эксплуатацию |

Шторы, постельное и полотенца |

810 000 |

20 |

10 |

|

Ресторан |

Поступление товаров и услуг |

Продукты, чай, алкоголь, кофе |

54 000 |

10 |

60.01 |

|

Ресторан |

Поступление товаров и услуг |

НДС |

9 000 |

19 |

60.01 |

|

Ресторан |

Акт на списание |

Продукты |

168 000 |

20 |

10 |

|

Отель |

Акт на списание |

Списание расх. материалов (шампуни, гели и т.д.) |

91 560 |

20 |

10 |

|

Ресторан |

Акт на списание |

Расходные материалы (салфетки, палочки, украшения) |

8 000 |

20 |

10 |

|

Отель |

Чек |

Поступление за проживание |

1 788 800 |

51 |

62.01 |

|

Отель |

Чек |

Поступление за проживание |

447 200 |

50 |

62.01 |

|

Отель |

Расходно-кассовый ордер |

Инкассация |

447 200 |

51 |

50 |

|

Ресторан |

Чек |

За питание |

752 479 |

51 |

62.01 |

|

Ресторан |

Чек |

За питание |

188 120 |

50 |

62.01 |

|

Ресторан |

Расходно-кассовый ордер |

Инкассация |

188 120 |

51 |

50 |

|

Отель |

Ведомость для начисления |

Начисление заработной платы персоналу отеля |

225 000 |

20 |

70 |

|

Ресторан |

Ведомость для начисления |

Начисление заработной платы персоналу ресторана |

150 000 |

20 |

70 |

|

Админист-рация |

Ведомость для начисления |

Начисление заработной платы администрации |

140 000 |

26 |

70 |

|

Отель |

Ведомость для начисления |

Расчеты по социальному страхованию и обеспечению персоналу отеля |

67 950 |

20 |

69 |

|

Ресторан |

Ведомость для начисления |

Расчеты по социальному страхованию и обеспечению персоналу ресторана |

45 300 |

20 |

69 |

|

Админист-рация |

Ведомость для начисления |

Расчеты по социальному страхованию и обеспечению администрации |

42 280 |

26 |

69 |

|

Отель |

Поступление товаров и услуг |

Электроэнергия по внутренним счетчикам |

197 600 |

20 |

60.01 |

|

Отель |

НДС |

39 520 |

19 |

60.01 |

|

|

Отель |

Поступление товаров и услуг |

Воды по внутренним счетчикам |

18 900 |

20 |

60.01 |

|

Отель |

НДС |

3 780 |

19 |

60.01 |

|

|

Ресторан |

Акт выполненных работ |

Электроэнергия по внутренним счетчикам |

140 600 |

20 |

60.01 |

|

Ресторан |

НДС |

28 120 |

19 |

60.01 |

|

|

Ресторан |

Акт выполненных работ |

Воды по внутренним счетчикам |

21 150 |

20 |

60.01 |

|

Ресторан |

НДС |

4 230 |

19 |

60.01 |

|

|

Админист-рация |

Акт выполненных работ |

Электроэнергия по внутренним счетчикам |

41 800 |

26 |

60.01 |

|

Админист-рация |

НДС |

8 360 |

19 |

60.01 |

|

|

Админист-рация |

Акт выполненных работ |

Воды по внутренним счетчикам |

4 950 |

26 |

60.01 |

|

Админист-рация |

НДС |

990 |

19 |

60.01 |

|

|

Отель |

Поступление товаров и услуг |

Оплата услуг сайтов бронирования |

223 600 |

20 |

60.01 |

|

Отель |

НДС |

44 720 |

19 |

60.01 |

|

|

Отель |

Платежное поручение |

Заработная плата сотрудникам отеля |

242 000 |

70 |

51 |

|

Ресторан |

Платежное поручение |

Заработная плата сотрудникам ресторана |

324 500 |

70 |

51 |

|

Администрация |

Платежное поручение |

Заработная плата сотрудникам администрации |

154 000 |

70 |

51 |

|

Отель |

Платежное поручение |

Налоги на заработную плату |

73 084 |

69 |

51 |

|

Ресторан |

Платежное поручение |

Налоги на заработную плату |

97 999 |

69 |

51 |

|

Отель |

Платежное поручение |

За постельное |

450 000 |

60.01 |

51 |

|

Ресторан |

Платежное поручение |

За форму, скатерти |

240 000 |

60.01 |

51 |

|

Отель |

Платежное поручение |

За услуги туристических операторов |

210 000 |

60.01 |

51 |

|

Ресторан |

Платежное поручение |

За услуги дизайнера |

60 000 |

60.01 |

51 |

|

Администрация |

Платежное поручение |

Налоги на заработную плату |

46 508 |

69 |

51 |

|

Отель |

Ведомость для начисления |

Подоходный налог |

56 290 |

70 |

68 |

|

Ресторан |

Ведомость для начисления |

Подоходный налог |

19 500 |

70 |

68 |

|

Администрация |

Ведомость для начисления |

Подоходный налог |

18 200 |

70 |

68 |

|

Отель |

Платежное поручение |

Подоходный налог |

52 000 |

68 |

51 |

|

Ресторан |

Платежное поручение |

Подоходный налог |

21 450 |

68 |

51 |

|

Администрация |

Платежное поручение |

Подоходный налог |

20 020 |

68 |

51 |

|

Отель |

Платежное поручение |

За электроэнергию |

272 688 |

60.01 |

51 |

|

Отель |

Платежное поручение |

За воду |

26 082 |

60.01 |

51 |

|

Ресторан |

Платежное поручение |

За электроэнергию |

194 028 |

60.01 |

51 |

|

Ресторан |

Платежное поручение |

За воду |

29 187 |

60.01 |

51 |

|

Администрация |

Платежное поручение |

За электроэнергию |

57 684 |

60.01 |

51 |

|

Администрация |

Платежное поручение |

За воду |

6 831 |

60.01 |

51 |

|

Ресторан |

Платежное поручение |

Оплата за шторы |

56 000 |

60.01 |

51 |

|

Отель |

Платежное поручение |

Оплата за полотенца |

72 000 |

60.01 |

51 |

|

Ресторан |

Платежное поручение |

Оплата расходных материалов |

120 000 |

60.01 |

51 |

|

Отель |

Калькуляция себестоимости |

Закрытие счета 26 |

114 515 |

20 |

26 |

|

Ресторан |

Калькуляция себестоимости |

Закрытие счета 26 |

114 515 |

20 |

26 |

|

Отель |

Калькуляция себестоимости |

Закрытие счета 20 |

1 753 292 |

90.2 |

20 |

|

Ресторан |

Калькуляция себестоимости |

Закрытие счета 20 |

782 419 |

90.2 |

20 |

|

Отель |

Закрытие финансового результата |

Закрытие 90 |

110 042 |

99 |

90 |

|

Ресторан |

Закрытие финансового результата |

Закрытие 90 |

1 413 |

99 |

90 |

|

Отель |

Операция |

Налог на прибыль |

22 008 |

99 |

68 |

|

Ресторан |

Операция |

Налог на прибыль |

283 |

99 |

68 |

|

Отель |

Закрытие финансового результата |

Чистая прибыль |

88 033 |

||

|

Ресторан |

Закрытие финансового результата |

Чистая прибыль |

1 131 |

||

|

Отель |

Операция |

Закрытие финансового результата на нераспределенную прибыль |

88 033 |

99 |

84 |

|

Ресторан |

Операция |

Закрытие финансового результата на нераспределенную прибыль |

1 131 |

99 |

84 |

На основании проводок формируется оборотно-сальдовая ведомость. После закрытия финансового результата необходимо прибыль/убыток периода отразить в составе нераспределенной прибыли.

Формирование оборотно-сальдовой ведомости

Формирование оборотно-сальдовых ведомостей в рамках данной компании происходит по двум направлениям – это ресторанное и гостиничное, а также в целом по компании. Подобное происходит автоматически после проведения документа в программном продукте. Все документы проводятся согласно дате, указанной на документе. К примеру, скатерти, компания получает курьерской доставкой в течение трех календарных дней, но приходует их согласно дате в документах.

В таблице 3 представлена оборотно-сальдовая ведомость по ресторанному направлению.

В таблице 4 представлена оборотно-сальдовая ведомость по гостиничному направлению

Таблица 3 Оборотно-сальдовая ведомость ресторанного направления

|

счет |

Сальдо начальное |

Обороты |

Сальдо конечное |

|||

|

дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

|

|

01 «Основные средства» |

490 350 |

490 350 |

||||

|

Здания |

0 |

0 |

||||

|

Оборудования |

490 350 |

490 350 |

||||

|

Мебель |

0 |

0 |

||||

|

02 «Амортизация ОС» |

0 |

309 350 |

3 354 |

312 704 |

||

|

Здания |

||||||

|

Оборудования |

309 350 |

3 354 |

312 704 |

|||

|

Мебель |

||||||

|

10 «Материалы» |

1 292 200 |

62 000 |

296 000 |

1 058 200 |

||

|

19 «НДС по преобр. ценностям» |

46 025 |

46 025 |

0 |

|||

|

20 «Основное производство» |

782 419 |

782 419 |

||||

|

26 «Общехозяйст-венные расходы» |

114 515 |

114 515 |

0 |

|||

|

41 «Готовая продукция» |

0 |

|||||

|

44 «Расходы на продажу» |

0 |

|||||

|

50 «Касса» |

12 000 |

188 120 |

188 120 |

12 000 |

||

|

51 «Р/С» |

2 624 799 |

940 599 |

1 285 686 |

2 279 713 |

||

|

60 «Расчеты с поставщиками и подрядчиками» |

2 074 000 |

731 473 |

285 150 |

1 627 678 |

||

|

62 «Расчеты с покупателями и заказчиками» |

240 000 |

940 599 |

940 599 |

0 |

240 000 |

|

|

68 «Расчеты по налогам и сборам» |

472 500 |

77 485 |

185 649 |

580 664 |

||

|

69 «Расчеты по социальному страхованию и обеспечению» |

97 999 |

121 253 |

66 440 |

43 186 |

||

|

70 «Расчеты с персоналом по оплате труда» |

324 500 |

410 600 |

220 000 |

133 900 |

||

|

75 Расчеты с учредителями |

556 000 |

556 000 |

||||

|

80 «Уставный капитал» |

5 000 |

5 000 |

||||

|

84 «Нераспреде-ленная прибыль |

340 000 |

1 131 |

341 131 |

|||

|

90.1 «Выручка» |

940 599 |

940 599 |

||||

|

90.2 «Себестоимость» |

782 419 |

782 419 |

||||

|

90.3 «НДС» |

156 767 |

156 767 |

||||

|

91 «Прочие доходы и расходы» |

0 |

0 |

||||

|

99 «Прибыли и убытки» |

1 413 |

1 413 |

||||

|

Итого: |

4 419 349 |

4 419 349 |

6 296 285 |

6 296 285 |

3 840 263 |

3 840 263 |

Обороты по дебету и кредиту сходятся, следовательно, правильно составлена оборотно-сальдовая ведомость.

В таблице 4 представлена оборотно-сальдовая ведомость отельного направления.

Таблица 4. Оборотно-сальдовая ведомость ресторанного направления.

|

счет |

Сальдо начальное |

Обороты |

Сальдо конечное |

|||

|

дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

|

|

01 «Основные средства» |

2 650 650 |

2 650 650 |

||||

|

Здания |

1 200 000 |

1 200 000 |

||||

|

Оборудования |

910 650 |

910 650 |

||||

|

Мебель |

540 000 |

540 000 |

||||

|

02 «Амортизация ОС» |

0 |

2 450 650 |

4 167 |

2 454 817 |

||

|

Здания |

1 200 000 |

1 200 000 |

||||

|

Оборудования |

710 650 |

4 167 |

714 817 |

|||

|

Мебель |

540 000 |

540 000 |

||||

|

08 «Вложения во ВНА» |

||||||

|

10 «Материалы» |

2 770 800 |

137 340 |

901 560 |

2 006 580 |

||

|

15 «Материалы по учетной стоимости» |

||||||

|

19 «НДС по преобр. ценностям» |

115 585 |

115 585 |

||||

|

20 «Основное производство» |

1 753 292 |

1 753 292 |

||||

|

23 «Вспомогательное производство» |

||||||

|

25 «Общепроиз-водственные расходы» |

||||||

|

26 «Общехозяйст-венные расходы» |

114 515 |

114 515 |

||||

|

41 «Готовая продукция» |

||||||

|

44 «Расходы на продажу» |

||||||

|

50 «Касса» |

9 000 |

447 200 |

447 200 |

9 000 |

||

|

51 «Р/С» |

7 614 201 |

2 236 000 |

1 540 376 |

8 309 826 |

||

|

60 «Расчеты с поставщиками и подрядчиками» |

3 295 994 |

1 063 028 |

716 400 |

2 949 367 |

||

|

62 «Расчеты с покупателями и заказчиками» |

320 000 |

2 236 000 |

2 236 000 |

320 000 |

||

|

68 «Расчеты по налогам и сборам» |

767 923 |

177 595 |

460 065 |

1 050 393 |

||

|

69 «Расчеты по социальному страхованию и обеспечению» |

73 084 |

96 338 |

89 090 |

65 836 |

||

|

70 «Расчеты с персоналом по оплате труда» |

242 000 |

384 390 |

295 000 |

152 610 |

||

|

71 «Расчеты с подотчетными лицами» |

0 |

|||||

|

75 Расчеты с учредителями |

3 674 000 |

3 674 000 |

||||

|

80 «Уставный капитал» |

5 000 |

5 000 |

||||

|

84 «Нераспреде-ленная прибыль |

2 216 000 |

88 033 |

2 304 033 |

|||

|

90.1 «Выручка» |

2 236 000 |

2 236 000 |

||||

|

90.2 «Себестоимость» |

1 753 292 |

1 753 292 |

||||

|

90.3 «НДС» |

372 667 |

372 667 |

||||

|

91 «Прочие доходы и расходы» |

0 |

0 |

||||

|

99 «Прибыли и убытки» |

110 042 |

110 042 |

0 |

|||

|

Итого: |

13 044 651 |

13 044 651 |

13 233 282 |

13 233 282 |

12 976 056 |

12 976 056 |

Обороты по дебету и кредиту сходятся, следовательно, правильно составлена оборотно-сальдовая ведомость.

В таблице 5 представлена оборотно-сальдовая ведомость в целом по компании.

Таблица 5. Оборотно-сальдовая ведомость компании

|

счет |

Сальдо начальное |

Обороты |

Сальдо конечное |

|||

|

дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

|

|

01 «Основные средства» |

3 141 000 |

0 |

0 |

0 |

3 141 000 |

0 |

|

Здания |

1 200 000 |

0 |

0 |

0 |

1 200 000 |

0 |

|

Оборудования |

1 401 000 |

0 |

0 |

0 |

1 401 000 |

0 |

|

Мебель |

540 000 |

0 |

0 |

0 |

540 000 |

0 |

|

02 «Амортизация ОС» |

0 |

2 760 000 |

0 |

7 521 |

0 |

2 767 521 |

|

Здания |

0 |

1 200 000 |

0 |

0 |

0 |

1 200 000 |

|

Оборудования |

0 |

1 020 000 |

0 |

7 521 |

0 |

1 027 521 |

|

Мебель |

0 |

540 000 |

0 |

0 |

0 |

540 000 |

|

08 «Вложения во ВНА» |

0 |

0 |

0 |

0 |

0 |

0 |

|

10 «Материалы» |

4 063 000 |

0 |

199 340 |

1 197 560 |

3 064 780 |

0 |

|

15 «Материалы по учетной стоимости» |

0 |

0 |

0 |

0 |

0 |

0 |

|

19 «НДС по преобр. ценностям» |

0 |

0 |

161 610 |

161 610 |

0 |

0 |

|

20 «Основное производство» |

0 |

0 |

2 535 711 |

2 535 711 |

0 |

0 |

|

23 «Вспомогательное производство» |

0 |

0 |

0 |

0 |

0 |

0 |

|

25 «Общепроиз-водственные расходы» |

0 |

0 |

0 |

0 |

0 |

0 |

|

26 «Общехоз-яйственные расходы» |

0 |

0 |

229 030 |

229 030 |

0 |

0 |

|

41 «Готовая продукция» |

0 |

0 |

0 |

0 |

0 |

0 |

|

44 «Расходы на продажу» |

0 |

0 |

0 |

0 |

0 |

0 |

|

50 «Касса» |

21 000 |

0 |

635 320 |

635 320 |

21 000 |

0 |

|

51 «Р/С» |

10 239 000 |

0 |

3 176 599 |

2 826 061 |

10 589 538 |

0 |

|

60 «Расчеты с поставщиками и подрядчиками» |

0 |

5 369 994 |

1 794 500 |

1 001 550 |

0 |

4 577 044 |

|

62 «Расчеты с покупателями и заказчиками» |

0 |

560 000 |

3 176 599 |

3 176 599 |

0 |

560 000 |

|

66 «Расчеты по краткосрочным кредитам и займам» |

0 |

0 |

0 |

0 |

0 |

0 |

|

67 «Расчеты по долгосрочным кредитам и займам» |

0 |

0 |

0 |

0 |

0 |

0 |

|

68 «Расчеты по налогам и сборам» |

0 |

1 240 423 |

255 080 |

645 714 |

0 |

1 631 057 |

|

69 «Расчеты по социальному страхованию и обеспечению» |

0 |

171 083 |

217 591 |

155 530 |

0 |

109 022 |

|

70 «Расчеты с персоналом по оплате труда» |

0 |

566 500 |

794 990 |

515 000 |

0 |

286 510 |

|

71 «Расчеты с подотчетными лицами» |

0 |

0 |

0 |

0 |

0 |

0 |

|

75 Расчеты с учредителями |

0 |

4 230 000 |

0 |

0 |

0 |

4 230 000 |

|

80 «Уставный капитал» |

0 |

10 000 |

0 |

0 |

0 |

10 000 |

|

84 «Нераспределенная прибыль |

0 |

2 556 000 |

0 |

89 164 |

0 |

2 645 164 |

|

90.1 «Выручка» |

0 |

0 |

3 176 599 |

3 176 599 |

0 |

0 |

|

90.2 «Себестоимость» |

0 |

0 |

2 535 711 |

2 535 711 |

0 |

0 |

|

90.3 «НДС» |

0 |

0 |

529 433 |

529 433 |

0 |

0 |

|

91 «Прочие доходы и расходы» |

0 |

0 |

0 |

0 |

0 |

0 |

|

99 «Прибыли и убытки» |

0 |

0 |

111 455 |

111 455 |

0 |

0 |

|

Итого: |

17 464 000 |

17 464 000 |

19 529 568 |

19 529 568 |

16 816 318 |

16 816 318 |

Обороты по дебету и кредиту сходятся, следовательно, правильно составлена оборотно-сальдовая ведомость.

Формирование баланса компаний и структурных подразделений

После закрытия финансового результата, а также закрытия чистой прибыли на нераспределенную прибыль. Формируется баланс по направлениям, чтобы выявить взнос каждого из них в финансовый результат, была возможность провести оценку эффективности каждого из них, в случае необходимости сформировать для конкретного направления мероприятия для повышения эффективности деятельности.

Рассмотрим на основании данных оборотно-сальдовой ведомости баланс по ресторанному направлению в таблице 6 [19].

Таблица 6 Баланс по ресторанному направлению

|

Наименование показателя |

На 01.01.2019 |

На 31.01.2019 |

|

Актив |

||

|

I Внеоборотные активы |

||

|

Здание |

||

|

Первоначальная стоимость |

||

|

Начисленная амортизация |

||

|

Оборудование |

181 000 |

177 646 |

|

Первоначальная стоимость |

490350 |

490350 |

|

Начисленная амортизация |

309350 |

312 704 |

|

Мебель |

0 |

0 |

|

Первоначальная стоимость |

||

|

Начисленная амортизация |

||

|

Итого по разделу I |

181 000 |

177 646 |

|

II Оборотные активы |

||

|

Запасы |

1 292 200 |

1 058 200 |

|

МБП |

640000 |

520 000 |

|

Сырье и материалы |

168 000 |

54 000 |

|

Расходные материалы |

146200 |

146 200 |

|

Основные средства для реализации |

338 000 |

338 000 |

|

Денежные средства на расчетном счете |

2624799 |

2 279 713 |

|

Касса |

12000 |

12 000 |

|

Итого по разделу II |

3 928 999 |

3 349 913 |

|

Баланс |

4 109 999 |

3 527 558 |

|

Пассив |

||

|

III Капитал и резервы |

||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

5000 |

5000 |

|

Резервный капитал |

||

|

Нераспределенная прибыль |

340000 |

341 131 |

|

Итого по разделу III |

345000 |

346 131 |

|

Заемные средства |

||

|

IV Долгосрочные обязательства |

||

|

Долгосрочные источники финансирования |

||

|

Краткосрочные источники финансирования |

3 764 999 |

3 181 428 |

|

Кредиторская задолженность |

||

|

Авансы полученные от покупателей |

240000 |

240 000 |

|

по заработной плате |

324500 |

133 900 |

|

по налогам на заработную плату |

97999 |

43 186 |

|

по налогам |

472500 |

580 664 |

|

по НДС |

236 240 |

346 982 |

|

по налогу на прибыль |

204800 |

205 083 |

|

Подоходный налог |

31 460 |

28 600 |

|

перед учредителями |

556000 |

556000 |

|

Перед поставщиками |

2 074 000 |

1 627 678 |

|

За МБП |

764000 |

468 000 |

|

За услуги |

850000 |

756 678 |

|

За сырье и материалы |

460000 |

283 000 |

|

Итого по разделу V |

3 764 999 |

3 181 428 |

|

Итого по разделу V |

||

|

Баланс |

4 109 999 |

3 527 558 |

В результате за истекший период была получена прибыль, не было заемных средств привлечено, бизнес финансируется за счет собственных средств и краткосрочных источников финансирования. Преимущественно он финансируется за счет краткосрочных источников финансирования, т.к. перед Новым годом был сделан ребрендинг отеля. Часть краткосрочных обязательств была погашена в январе 2019 г.

В качестве основных средств есть только оборудование, которое подлежит амортизации. При этом основная часть имущества данного направления представлена оборотными активами, которые представлены запасами и денежными средствами в виду специфики деятельности.

Рассмотрим баланс гостиничного направления в таблице 7.

Таблица 7. Баланс гостиничного направления

|

Наименование показателя |

На 01.01.2019 |

На 31.01.2019 |

|

Актив |

||

|

I Внеоборотные активы |

||

|

Здание |

0 |

|

|

Первоначальная стоимость |

1 200 000 |

1 200 000 |

|

Начисленная амортизация |

1 200 000 |

1 200 000 |

|

Оборудование |

200 000 |

196 646 |

|

Первоначальная стоимость |

910650 |

910650 |

|

Начисленная амортизация |

710650 |

714 004 |

|

Мебель |

0 |

0 |

|

Первоначальная стоимость |

540000 |

540000 |

|

Начисленная амортизация |

540000 |

540000 |

|

Итого по разделу I |

200 000 |

196 646 |

|

II Оборотные активы |

||

|

Запасы |

2 770 800 |

2 006 580 |

|

МБП |

880 000 |

70 000 |

|

Сырье и материалы |

68 000 |

68 000 |

|

Расходные материалы |

1 315 800 |

1 361 580 |

|

Основные средства для реализации |

507 000 |

507 000 |

|

Денежные средства на расчетном счете |

7 614 201 |

8 309 826 |

|

Касса |

9000 |

9 000 |

|

Итого по разделу II |

10 394 001 |

10 325 406 |

|

Баланс |

10 594 001 |

10 522 051 |

|

Пассив |

||

|

III Капитал и резервы |

||

|

Уставный капитал (складочный капитал уставный фонд вклады товарищей) |

5000 |

5000 |

|

Резервный капитал |

||

|

Нераспределенная прибыль |

2 216 000 |

2 304 033 |

|

Итого по разделу III |

2 221 000 |

2 309 033 |

|

Заемные средства |

||

|

IV Долгосрочные обязательства |

||

|

Долгосрочные источники финансирования |

||

|

Краткосрочные источники финансирования |

8 373 001 |

8 213 018 |

|

Кредиторская задолженность |

||

|

Авансы полученные от покупателей |

320 000 |

320 000 |

|

по заработной плате |

242 000 |

152 610 |

|

по налогам на заработную плату |

73084 |

66 649 |

|

по налогам |

767 923 |

1 050 393 |

|

по НДС |

394 423 |

677 520 |

|

по налогу на прибыль |

307 200 |

307 483 |

|

Подоходный налог |

66 300 |

65 390 |

|

перед учредителями |

3 674 000 |

3 674 000 |

|

Перед поставщиками |

3 295 994 |

2 949 367 |

|

За МБП |

534 000 |

12 000 |

|

За услуги |

701 486 |

716 629 |

|

За сырье и материалы |

2060508 |

2 220 738 |

|

Итого по разделу V |

8 373 001 |

8 213 018 |

|

Итого по разделу V |

||

|

Баланс |

10 594 001 |

10 522 051 |

За январь 2019 г. у отельного направления также уменьшилась валюта баланса за счет уменьшения краткосрочных источников финансирования, при этом собственный капитала увеличился на величину прибыли за период, т.к. она была направлена на рефинансирование деятельности компании. Все основные средства, кроме оборудования самортизировались. Оборотные средства представлены запасами и денежными средствами.

Рассмотрим баланс по компании в таблице 8.

Таблица 8. Баланс компании

|

Наименование показателя |

Компания |

Компания |

|

Актив |

||

|

I Внеоборотные активы |

||

|

Здание |

0 |

0 |

|

Первоначальная стоимость |

1 200 000 |

1 200 000 |

|

Начисленная амортизация |

1 200 000 |

1 200 000 |

|

Оборудование |

381 000 |

374 292 |

|

Первоначальная стоимость |

1401000 |

1401000 |

|

Начисленная амортизация |

1020000 |

1 026 708 |

|

Мебель |

0 |

0 |

|

Первоначальная стоимость |

540000 |

540 000 |

|

Начисленная амортизация |

540000 |

540 000 |

|

Итого по разделу I |

381 000 |

374 292 |

|

II Оборотные активы |

||

|

Запасы |

4 063 000 |

3 064 780 |

|

МБП |

1 520 000 |

590 000 |

|

Сырье и материалы |

236 000 |

122 000 |

|

Расходные материалы |

1 462 000 |

1 507 780 |

|

Основные средства для реализации |

845 000 |

845 000 |

|

Денежные средства на расчетном счете |

10 239 000 |

10 589 538 |

|

Касса |

21000 |

21 000 |

|

Итого по разделу II |

14 323 000 |

13 675 318 |

|

Баланс |

14 704 000 |

14 049 610 |

|

Пассив |

||

|

III Капитал и резервы |

||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

10000 |

10000 |

|

Резервный капитал |

||

|

Нераспределенная прибыль |

2 556 000 |

2645164 |

|

Итого по разделу III |

2566000 |

2 655 164 |

|

Заемные средства |

|

|

|

IV Долгосрочные обязательства |

||

|

Долгосрочные источники финансирования |

||

|

Краткосрочные источники финансирования |

12 138 000 |

11394445.67 |

|

Кредиторская задолженность |

||

|

Авансы полученные от покупателей |

560 000 |

560000 |

|

по заработной плате |

720 500 |

286510 |

|

по налогам на заработную плату |

217 591 |

109834.5 |

|

по налогам |

1 240 423 |

1631057.167 |

|

по НДС |

630 663 |

1024501.833 |

|

по налогу на прибыль |

512 000 |

512565.3333 |

|

Подоходный налог |

97 760 |

93990 |

|

перед учредителями |

4 230 000 |

4230000 |

|

Перед поставщиками |

5 169 486 |

4577044 |

|

За МБП |

1 298 000 |

480000 |

|

За услуги |

1 551 486 |

1473306 |

|

За сырье и материалы |

2320000 |

2503738 |

|

Итого по разделу V |

12 138 000 |

11394445.67 |

|

Итого по разделу V |

||

|

Баланс |

14 704 000 |

14 049 610 |

Сальдо валюты баланса уменьшилось в целом по компании, но в данной ситуации компания финансирует деятельность за счет собственных источников и краткосрочных источников финансирования, которые представлены кредиторской задолженностью, т.е. наиболее рискованные источники финансирования постепенно уменьшаются, что является позитивным моментом.

В целом имущество компании представлено оборотными средствами, т.к. компания существует достаточно давно, то у неё самортизировались основные средства почти в полном объеме. Согласно учетной политики не проводится переоценка основных средств для управленческих целей, используется исключительно историческая стоимость.

ЗАКЛЮЧЕНИЕ

В данной работе рассматривается учет хозяйственных операций, которые преимущественно формируют доходы и расходы компании (исключение инкассация и некоторые иные), в процессе которого происходит изменение в имуществе компании и источниках её формирования. Также управленческий баланс, который направлен на принятие управленческих решений, есть несколько вариантов формирования управленческого баланса. В рамках данной работы на примере отель «Villa de Ville» происходит формирование согласно двум направлениям деятельности.

Под хозяйственной операцией понимается фиксирование различных фактов деятельности хозяйственного субъекта. Отражение всей совокупности хозяйственных операций в итоге оказывает влияние на формирование активов и пассивов в балансе.

Все фиксации результатов деятельности осуществляются на базе первичных документов, которые заполняются в установленном порядке и подтверждают факт совершенных операций.

Управленческий баланс всегда динамический, он является отражением кругооборота стоимости инвестированного в организацию капитала и формирование финансового результата деятельности. Информирование всей совокупности внутренних пользователей о всех метаморфозах капитала и формировании финансового результата с целью оперативного управления; он всегда направлен на увеличение прибыли и собственного капитала.

Подобный баланс демонстрирует стоимость имущества каждого из подразделений, их обязательства, а также величину инвестиций. При этом в процессе анализа каждого из подразделений можно увидеть эффективность деятельности каждого из них с целью формирования комплекса мероприятий для повышения эффективности деятельности каждого из них.

В рамках данной компании более эффективным выступает номерной фонд, хотя в рамках ресторанного направления есть не только завтраки и ужины для гостей отеля, но и банкеты.

Список использованной литературы:

1. Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете». Интернет-ресурс: [http://www.consultant.ru]

2. Налоговый Кодекс Российской Федерации: Части первая и вторая. – М. : Издательство «Омега-Л», 2017. – 1070 с. : табл. – (Кодексы Российской Федерации)

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29 июля 1998 г. № 34н)

4. Приказ Минфина от 29.07.1998 N 34н (. от 29.03.2017) «Об Положения по бухгалтерского учета бухгалтерской отчетности Российской Федерации» ( в Минюсте 27.08.1998 N 1598)

5. Приказ Минфина России от 06.05.1999 N 32н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99" (Зарегистрировано в Минюсте России 31.05.1999 N 1791). Интернет-ресурс: [http://www.consultant.ru/document/cons_doc_LAW_6208/1f46b0f67e50a18030cbc85dd5e34849b2bf2449/]

6. Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (Зарегистрировано в Минюсте России 31.05.1999 N 1790). Интернет-ресурс: [http://www.consultant.ru/document/cons_doc_LAW_12508/0463b359311dddb34a4b799a3a5c57ed0e8098ec/]

7. Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению". Интернет-ресурс: [http://www.consultant.ru/document/Cons_doc_LAW_29165/594aee47f2c476ec355960db496483c0869c4299/]

8. ПБУ 1/2008 «Учетная политика организаций» (утверждено приказом Минфина России от 6 октября 2008 г. № 106н). ». Интернет-ресурс: [http://www.consultant.ru]

9. Бухгалтерский учет в 2018-2019 годах (план счетов и принципы). Интернет-ресурс: [https://nalog-nalog.ru/buhgalterskij_uchet/]

10. Кондраков Н.П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит в условиях рынка: учебник для вузов. - М.: Перспектива, 2015

11. Курманова А.Х. Управленческий баланс: содержание, особенности составления и использования в управлении// Вестник ОГУ №14 (175)/декабрь`2014 –с. 396-392. Интернет-ресурс: [https://cyberleninka.ru/article/n/upravlencheskiy-balans-soderzhanie-osobennosti-sostavleniya-i-ispolzovaniya-v-upravlenii]

12. Курманова А.Х. Управленческий баланс: содержание, особенности составления и использования в управлении//Вестник Оренбургского государственного университета,2014 14 (175) – с. 386-392. Интернет-ресурс: [https://cyberleninka.ru/article/n/upravlencheskiy-balans-soderzhanie-osobennosti-sostavleniya-i-ispolzovaniya-v-upravlenii]

13. Официальный сайт Гостиница Villa de Ville. Интернет-ресурс: [https://villa-de-ville.ruhotel.su/]

14. Плиева М. М., Булацева Ф. А. Организация и методика контроля доходов, расходов и финансовых результатов организации // Вестник научных трудов молодых учёных, аспирантов и магистрантов. Горский государственный аграрный университет. – Владикавказ, 2016. − С. 265−268.

15. Смагина А. Ю. К вопросам о взаимосвязи системы финансового, управленческого и налогового учета// Вестник НГИЭИ, 2015 –с. 74-80. Интернет-ресурс: [https://cyberleninka.ru/article/n/k-voprosam-o-vzaimosvyazi-sistemy-finansovogo-upravlencheskogo-i-nalogovogo-ucheta]

16. Старостина Т.Г. Практические аспекты оценки доходов и расходов торговой организации// Вестник УлГТУ 2017 №3 – с. 57-59. Интернет-ресурс: [https://cyberleninka.ru/article/n/prakticheskie-aspekty-otsenki-dohodov-i-rashodov-torgovoy-organizatsii]

17. Тулегенова А.Р. Современные проблемы развития балансовой теории// Международный научный журнал, 2016 №4 – с. 233-237. Интернет-ресурс: [https://cyberleninka.ru/article/n/sovremennye-problemy-razvitiya-balansovoy-teorii]

18. Финансовая отчетность. Интернет-ресурс: [https://www.rusprofile.ru/accounting?ogrn=1126193002836]

19. Яроцкая Е. В. Организация учёта доходов торговых организаций для целей управления // Социально-экономическое развитие региона: опыт, проблемы, инновации 2016: сборник научных трудов. – Смоленск, 2015. − С. 253−260.

- Роль мотивации в поведении организации («Мадам»)

- Особенности политики развития персонала организаций бюджетной сферы (Кадровая политика как залог развития персонала организаций бюджетной сферы)

- Юридический позитивизм как теория права (Возникновение юридического позитивизма и его сущность)

- Теории происхождения права

- ПОНЯТИЕ ПЕНСИИ ПО ИНВАЛИДНОСТИ (Становление и развитие пенсионного обеспечения инвалидов в России)

- Теория государства и права

- Гарантии прав и свобод человека и гражданина (Институт прав и свобод человека: история становления и современное состояние)

- Проблемы коммуникаций в современных организациях

- Основы работы с операционной системой Windows 7 (Базовые операции с библиотеками)

- Ассортиментная политика предприятия (выбрать из ОКВЭД) промышленности.

- Инновационный менеджмент: сущность и специфика

- Управление приемом, размещением и хранением товаров.( Сущность и организация хранения товаров на складах оптовой базы)