Центральный банк Российской федерации

Содержание:

Введение

На данный момент времени в Российской Федерации одним из значимых регуляторов экономической системы является Центральный Банк РФ, - это особый финансово-правовой институт и фундаментальная структура для всей банковской системы. Он выполняет роль главного эмиссионного и денежно-кредитного регулятора нашей страны, разрабатывающий, совместно с государством Российской Федерации, единую денежно-кредитную политику, и наделен особыми полномочиями, а именно: правом эмиссии денежных банкнот и регулирования деятельности банков, - выдача и отзыв банковских лицензий.

Банк России принято считать правопреемником Государственного Банка СССР, основными целями деятельности которого являются защита и обеспечение устойчивости российского рубля, развитие и укрепление банковского сектора, обеспечение эффективного и бесперебойного функционирования национальной платежной системы.

Правовой статус Центрального Банка Российской Федерации установлен конституцией, где непосредственно определено единоличное право на осуществление эмиссионной деятельности, а конкретнее: выпуск в обращение масс денежных средств, и в качестве основополагающей функции – защита и обеспечение устойчивости Российской валюты, независимо от других финансовых органов, под исключительным контролем аппарата правления – Государственной Думы и Президента Российской Федерации.

Ключевым элементом правового статуса принято считать принцип независимости, который определяется прежде всего в том, что Банк России выступает в качестве особого публично-правового института не являющегося органом государственной власти, не смотря на то, что его полномочия по правовой природе приравниваются к функциям государственного учреждения, поскольку реализация его деятельности зачастую достигается путем государственного принуждения.

Центральный Банк регламентирует деятельность всей банковской системы, тем самым контролируя финансовую структуру экономики страны, используя при этом широкий перечень финансовых инструментов, позволяющий стабильно развивать экономику.

Глава 1. Роль и функции ЦБ РФ в современной финансовой системе.

Статьей 75 ФЗ Конституции Российской Федерации установлен особый конституционно-правовой статус Центрального банка Российской Федерации, определено его исключительное право на осуществление денежной эмиссии (часть 1) и в качестве основной функции — защита и обеспечение устойчивости рубля (часть 2). Статус, цели деятельности, функции и полномочия Банка России определяются также Федеральным законом 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами.

В соответствии со статьей 3 Федерального закона «О Центральном банке Российской Федерации (Банке России)» целями деятельности Банка России являются: защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы Российской Федерации; обеспечение стабильности и развитие национальной платежной системы; развитие финансового рынка Российской Федерации; обеспечение стабильности финансового рынка Российской Федерации.

Ключевым элементом правового статуса Банка России является принцип независимости, который проявляется прежде всего в том, что Банк России выступает как особый публично-правовой институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения. Он не является органом государственной власти, вместе с тем его полномочия по своей правовой природе относятся к функциям государственной власти, поскольку их реализация предполагает применение мер государственного принуждения. Функции и полномочия, предусмотренные Конституцией Российской Федерации и Федеральным законом «О Центральном банке Российской Федерации (Банке России)», Банк России осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления. Независимость статуса Банка России отражена в статье 222 ФЗ Конституции Российской Федерации, а также в статьях 1 и 2 Федерального закона «О Центральном банке Российской Федерации (Банке России)».

Нормотворческие полномочия Банка России предполагают его исключительное право по изданию нормативных актов, обязательных для федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, всех юридических и физических лиц, по вопросам, отнесенным к его компетенции Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами. Банк России в соответствии со статьей 104 Конституции Российской Федерации не обладает правом законодательной инициативы, однако его участие в законодательном процессе, помимо издания собственных правовых актов, обеспечивается также и тем, что проекты федеральных законов, а также нормативных правовых актов федеральных органов исполнительной власти, касающиеся выполнения Банком России своих функций, должны направляться на заключение в Банк России.

Банк России является юридическим лицом. Уставный капитал и иное имущество Банка России являются федеральной собственностью, при этом Банк России наделен имущественной и финансовой самостоятельностью. Полномочия по владению, пользованию и распоряжению имуществом Банка России, включая золотовалютные резервы Банка России, осуществляются самим Банком России в соответствии с целями и в порядке, которые установлены Федеральным законом «О Центральном банке Российской Федерации (Банке России)». Изъятие и обременение обязательствами имущества Банка России без его согласия не допускаются, если иное не предусмотрено федеральным законом. Финансовая независимость Банка России выражается в том, что он осуществляет свои расходы за счет собственных доходов. Банк России вправе защищать интересы в судебном порядке, в том числе в международных судах, судах иностранных государств и третейских судах.

Государство не отвечает по обязательствам Банка России, так же, как и Банк России — по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральными законами. Банк России не отвечает по обязательствам кредитных организаций и некредитных финансовых организаций, за исключением случаев, когда Банк России принимает на себя такие обязательства, а кредитные организации и некредитные финансовые организации не отвечают по обязательствам Банка России, за исключением случаев, когда кредитные организации и некредитные финансовые организации принимают на себя такие обязательства.

В своей деятельности Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации (далее — Государственная Дума), которая назначает на должность и освобождает от должности Председателя Банка России (по представлению Президента Российской Федерации) и членов Совета директоров Банка России (по представлению Председателя Банка России, согласованному с Президентом Российской Федерации); направляет и отзывает представителей Государственной Думы в Национальном финансовом совете в рамках своей квоты, а также рассматривает основные направления единой государственной денежно-кредитной политики и годовой отчет Банка России и принимает по ним решения. На основании предложения Национального финансового совета Государственная Дума вправе принять решение о проверке Счетной палатой Российской Федерации финансово-хозяйственной деятельности Банка России, его структурных подразделений и учреждений. Кроме того, Государственная Дума проводит парламентские слушания о деятельности Банка России с участием его представителей, а также заслушивает доклады Председателя Банка России о деятельности Банка России при представлении годового отчета и основных направлений единой государственной денежно-кредитной политики.

Банк России осуществляет свои функции в соответствии с Конституцией Российской Федерации, Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и иными федеральными законами. Согласно статье 75 Конституции Российской Федерации, основной функцией Банка России является защита и обеспечение устойчивости рубля, а денежная эмиссия осуществляется исключительно Банком России. В соответствии со статьей 4 Федерального закона «О Центральном банке Российской Федерации (Банке России)», Банк России выполняет следующие функции:

- во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику;

- во взаимодействии с Правительством Российской Федерации разрабатывает и проводит политику развития и обеспечения стабильности функционирования финансового рынка Российской Федерации;

- монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

- утверждает графическое обозначение рубля в виде знака;

- является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

- устанавливает правила осуществления расчетов в Российской Федерации;

- осуществляет надзор и наблюдение в национальной платежной системе;

- устанавливает правила проведения банковских операций;

- осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

- осуществляет эффективное управление золотовалютными резервами Банка России;

- принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

- принимает решения о государственной регистрации негосударственных пенсионных фондов;

- осуществляет надзор за деятельностью кредитных организаций и банковских групп;

- осуществляет регулирование, контроль и надзор за деятельностью некредитных финансовых организаций в соответствии с федеральными законами;

- осуществляет регистрацию выпусков эмиссионных ценных бумаг и проспектов ценных бумаг, регистрацию отчетов об итогах выпусков эмиссионных ценных бумаг;

- осуществляет контроль и надзор за соблюдением эмитентами требований законодательства Российской Федерации об акционерных обществах и ценных бумагах;

- осуществляет регулирование, контроль и надзор в сфере корпоративных отношений в акционерных обществах;

- осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

- организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

- определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

- утверждает отраслевые стандарты бухгалтерского учета для кредитных организаций, Банка России и некредитных финансовых организаций, план счетов бухгалтерского учета для кредитных организаций и порядок его применения, план счетов для Банка России и порядок его применения;

- устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

- принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации;

- принимает участие в разработке методологии составления финансового счета Российской Федерации в системе национальных счетов и организует составление финансового счета Российской Федерации;

- осуществляет официальный статистический учет прямых инвестиций в Российскую Федерацию и прямых инвестиций из Российской Федерации за рубеж в соответствии с законодательством Российской Федерации;

- самостоятельно формирует статистическую методологию прямых инвестиций в Российскую Федерацию и прямых инвестиций из Российской Федерации за рубеж, перечень респондентов, утверждает порядок предоставления ими первичных статистических данных о прямых инвестициях, включая формы федерального статистического наблюдения;

- проводит анализ и прогнозирование состояния экономики Российской Федерации, публикует соответствующие материалы и статистические данные;

- осуществляет выплаты Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации, в случаях и порядке, которые предусмотрены федеральным законом;

- является депозитарием средств Международного валютного фонда в валюте Российской Федерации, осуществляет операции и сделки, предусмотренные статьями Соглашения Международного валютного фонда и договорами с Международным валютным фондом;

- осуществляет контроль за соблюдением требований законодательства Российской Федерации о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком;

- осуществляет защиту прав и законных интересов акционеров и инвесторов на финансовых рынках, страхователей, застрахованных лиц и выгодоприобретателей, признаваемых таковыми в соответствии со страховым законодательством, а также застрахованных лиц по обязательному пенсионному страхованию, вкладчиков и участников негосударственного пенсионного фонда по негосударственному пенсионному обеспечению;

- осуществляет иные функции в соответствии с федеральными законами.

Глава 1. Часть 2. Денежно-кредитная политика ЦБ РФ

Денежно-кредитная политика представляет собой часть государственной экономической политики, направленной на повышение благосостояния российских граждан.

Банк России реализует денежно-кредитную политику в рамках режима таргетирования инфляции, и его приоритетом является обеспечение ценовой стабильности, то есть стабильно низкой инфляции. С учетом особенностей российской экономики установлена цель - инфляция вблизи 4% постоянно.

Денежно-кредитная политика воздействует на экономику через процентные ставки, основным ее параметром является ключевая ставка Банка России. Ввиду распределенного во времени характера действия денежно-кредитной политики на экономику Банк России при принятии решений исходит из прогноза развития экономики и оценки рисков для достижения цели по инфляции на среднесрочном временном горизонте, а также учитывает возможные риски для устойчивости экономического роста и для финансовой стабильности.

Банк России проводит активную информационную политику, разъясняя причины и ожидаемые результаты своих решений в области денежно-кредитной политики, понимание которых широкой общественностью имеет большое значение для повышения действенности мер Банка России.

Банк России реализует денежно-кредитную политику в рамках режима таргетирования инфляции и его основной целью является защита и обеспечение устойчивости рубля посредством поддержания ценовой стабильности, то есть устойчиво низкой инфляции.

Ценовая стабильность позволяет сохранять покупательную способность национальной валюты, что является одним из условий поддержания благосостояния российских граждан. Поддержание устойчиво низкой инфляции создает более предсказуемые условия экономической деятельности, как для домохозяйств, так и для производителей, облегчает им планирование и принятие решений относительно потребления и инвестирования, обеспечивает сохранность сбережений. Таким образом, ценовая стабильность вносит вклад в снижение экономической неопределенности и способствует формированию источников финансирования долгосрочных инвестиций, что создает условия для устойчивого и сбалансированного роста экономики.

В рамках политики таргетирования инфляции Банк России определяет количественную цель по инфляции, которая публикуется в Основных направлениях единой государственной денежно-кредитной политики, которые представляются на рассмотрение в Правительство Российской Федерации, Государственную Думу Федерального Собрания Российской Федерации и Президенту Российской Федерации. Цель по инфляции устанавливается для темпа прироста индекса потребительских цен к соответствующему месяцу предыдущего года (рассчитывается Федеральной службой государственной статистики). С учетом особенностей российской экономики установлена цель – инфляция вблизи 4% постоянно.

Банк России не устанавливает каких-либо целевых ориентиров по уровню валютного курса рубля и не препятствует формированию тенденций в его динамике, обусловленных действием фундаментальных макроэкономических факторов. Банк России перешел к режиму плавающего валютного курса, что обеспечивает возможность проведения более действенной денежно-кредитной политики, направленной на поддержание ценовой стабильности, а также способствует адаптации экономики к изменениям внешних условий и увеличивает ее устойчивость к влиянию внешних факторов.

Для достижения цели по инфляции Банк России использует систему инструментов денежно-кредитной политики, основным параметром которой является ключевая ставка Банка России. Решения об уровне ключевой ставки, а также других параметрах денежно-кредитной политики на регулярной основе принимает Совет директоров Банка России. Банк России, как и большинство центральных банков, реализующих денежно-кредитную политику в рамках режима таргетирования инфляции, самостоятельно определяет, каким образом будет достигаться цель по инфляции и какие должны применяться инструменты.

Изменение процентных ставок Банка России оказывает влияние на формирование краткосрочных процентных ставок денежного рынка, изменение которых, в свою очередь, передается в динамику более долгосрочных процентных ставок в экономике (в частности, по кредитам и депозитам банков) и широкого круга других финансовых переменных, в том числе валютных курсов. Изменение денежно-кредитных и финансовых показателей воздействует на принятие решений домохозяйств и предприятий относительно потребления, сбережения и инвестиций. Таким образом, изменение ключевой ставки денежно-кредитной политики влияет на динамику цен и экономическую активность.

Влияние денежно-кредитной политики на экономику распределено во времени, для его полной реализации требуется относительно длительный период. С учетом этого Банк России принимает решения по денежно-кредитной политике на основе прогноза развития экономики и оценки рисков для достижения цели по инфляции на среднесрочном временном горизонте, а также учитывает возможные риски для экономического роста и финансовой стабильности. Основные параметры макроэкономического прогноза Банка России раскрываются на регулярной основе в ежеквартальном Докладе о денежно-кредитной политике Банка России, а также в Основных направлениях единой государственной денежно-кредитной политики.

Глава 2. Динамика изменения денежной массы (М2) в РФ за последние 10 лет.

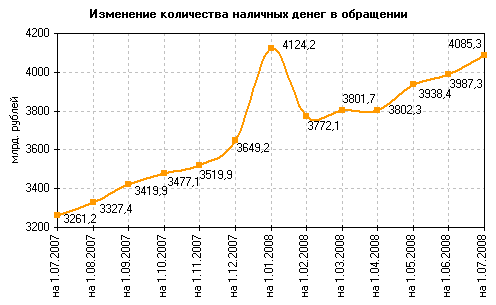

Центральный банк Российской Федерации на регулярной основе ведет отчетность о состоянии и изменении денежных масс в стране, ниже приведен возрастающий график изменения количества наличных денег в обращении (рис. 1)

(Рис. 1. Изменение количества наличных денег в обращении за 2008 г.)

На данном графике видимое изменение в сторону возрастания эмиссии денег составляет 824.1 млрд рублей, процентное изменение от 01.07.2007 по 01.07.2008 составило приблизительно 25.26%. Количество денег на середину 2007г. составило 2361.2 млрд рублей. На середину 2008 – 4085.3 млрд. руб. Общий рост наличных денег в обращении может быть связан непосредственно с экономическим кризисом начавшимся в 2008 году. Точка экстремума выпуска наличных денег приходится на начало года - это связано с тем, что ЦБ РФ кратковременно увеличивает выпуск денежных знаков в преддверии общероссийского праздника – Нового Года.

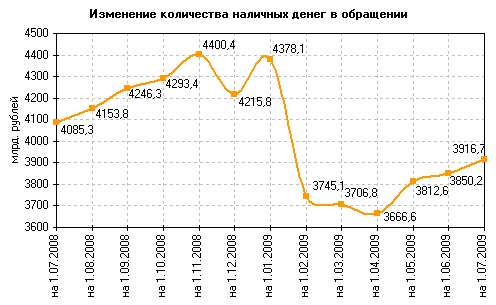

На втором графике (рис. 2.) отображается изменение денежной массы выпущенной в обращение с 1.07.2008. по 01.08.2009.

(Рис. 2. Изменение количества наличных денег в обращении за 2009 г.)

В середине 2008 года количество наличных денег составляло 4085.3 млрд. руб. и 3916.7 млрд. руб. на середину 2009 года. Общее изменение количества билетов Банка России в обращении за год составило: -461.4 млрд. рублей, что в процентном соотношении равно: -10.53%.

Сокращение денежных средств в оборотах страны связанно, вероятно, с угасанием финансового кризиса в Российской Федерации, соответственно, часть из них была изъята из обращения. Благодаря своевременному применению инструментов по снижению дефляции Центральному Банку Российской Федерации ненадолго удалось, пускай и искусственно, укрепить позицию рубля в валютной корзине.

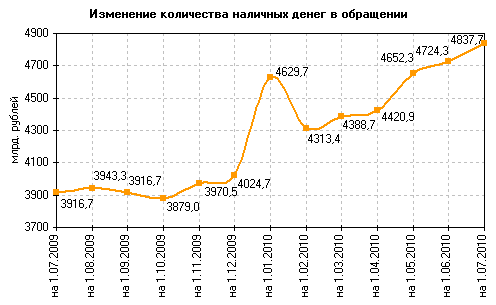

На третьем графике (рис. 3.) отображается изменение денежной массы выпущенной в обращение с 1.07.2009. по 01.08.2010.

(Рис. 3. Изменение количества наличных денег в обращении за 2010 г.)

В середине 2009 года суммарное количество денежных средств в России составило 3916,7 млрд рублей, а в середине 2010 – 4837.7 млрд рублей. Изменение составило 921 млрд. руб. Процентное изменение составило: 23.51%.

Исходя из этого о причинах изменения можно сказать следующее: Центральный Банк Российской Федерации стал активно инвестировать денежные средства в банковскую систему, что привело к понижению процентных ставок на рынке кредитования, соответственно у населения стало больше возможностей к получению кредита, и следственно, этим самым и произошло увеличение денежных средств, которыми в свободном доступе могли распределиться между гражданами. В зависимости от этого импортные товары стали заметно дорожать в цене, и, таким образом, уровень инфляции вырос.

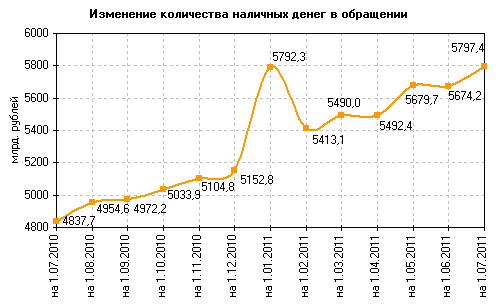

На четвертом графике (рис. 4) отображается изменение денежной массы выпущенной в обращение за период 01.07.2010 по 01.07.2011 г.

(Рис 4. Изменение количества наличных денег в обращении за 2011 г.)

В середине 2010 года количество наличных денежных средств составило 4837.7 млрд. руб, а в середине 2011 г. – 5797.4 млрд. руб. Изменение составило 959.7 млрд. рублей. В процентном соотношении изменение составило 19.83%.

Общая сумма банковских вкладов физических лиц на 1 января 2011 г. составила 22,1% ВВП, увеличившись за прошлый год на 3 п. п.

Активные темпы роста малого и среднего бизнеса и увеличение предложения на рынке товаров и услуг вынуждает Центральный Банк Российской Федерации выпускать всё больше наличных денежных средств в обращение. Финансирование крупных банков так же сказывается на росте объемов выпускаемой денежной массы в стране. Несмотря на то, что количество денежных средств в стране становится все больше, цены на прилавках магазинов продолжают расти независимо от формального уровня инфляции, о котором говорит Центральный Банк, это говорит о неэффективном курсе развития экономики, который был задан органами правления.

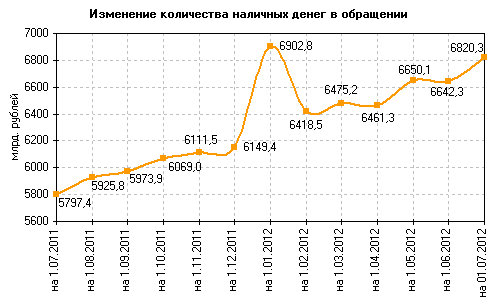

На пятом графике (рис. 5.) отображется изменение денежной массы выпущенной в обращение за период 01.07.2011 по 01.07.2012 г.

(Рис 5. Изменение количества наличных денег в обращении за 2012 г.)

В середине 2011 года количество наличных денежных средств составило 5797.4 млрд. руб, а в середине 2012 г. – 6820.3 млрд. руб. Изменение составило 1122.9 млрд. руб. В процентном соотношении изменение составило 19.36%. Тем временем Центральный Банк продолжает активную эмиссию наличных денежных средств, выпуская в обращение все больше и больше банкнот. Экономика испытывает замедление, хотя и показывает положительную динамику роста. Такое положение характеризуется «послестрессовым» состоянием финансовой системы, и несмотря на то, что государство остается одним из лидеров во многих отрослях производства и добычи ресурсов, - экономику Российской Федерации принято считать отстающей т.к. показатели динамики роста слишком низки от показателей лучших мировых экономик других развитых стран.

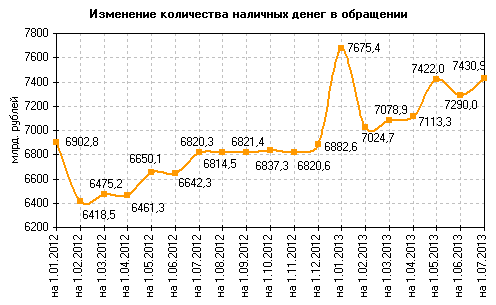

На шестом графике (рис. 6.) отображается изменение денежной массы выпущенной в обращение за период с 01.07. 2012 г по 01.07.2013 г.

(Рис. 6. Изменение количества наличных денег в обращении за 2013 г.)

В середине 2012 года количество выпущенных наличных денежных средств составило 6902.8 млрд. руб., а в середине 2013 года – 7430.9 млрд. руб. Изменение составило 528.1 млрд рублей. В процентном соотношении изменение составило 7.65%.

За период с 2012 по 2013 год темп роста денежной массы в стране сократился на 11.71%. В дальнейшем за период с 2013 г. по 2015 г. рост денежной массы составил примерно 6.2%, а на начало 2016 года показатель и вовсе начал иметь тенденцию к снижению приблизительно на 4 процентных пункта. Центральный Банк начинает вести активную политику «зачистки» банковского сектора, многие, в том числе и крупные банки подверглись либо санации, либо отзыву лицензии. В конечном счете доля депозитов и сбережений населения сократилась т.к. не все вкладчики успели извлечь денежные средства из закрывающихся банков. Компенсировать подобные риски помогло агентство по страхованию вкладов, возвращая вкладчикам до 1400000 рублей вложенных ими денежных средств. К сожалению, не все денежные средства вернулись населению.

Для более наглядного рассмотрения структуры денежной массы М2, привлеченные в депозиты предлагается рассмотреть рисунок 7.

Структура денежной массы М2

Депозиты населения 16.562 млрд. руб

Депозиты нефин. и фин организаций – 11.785 млрд. руб.

Наличные деньги (М0) – 7 297 млрд. руб.

(Рис. 7. Структура денежной массы М2)

На середину 2016 года, согласно данным Центрального Банка Российской Федерации, депозиты населения составили 46,47% от общего количества денежных средств выпущенных в обращение. В сравнение с 2015-м годом количество депозитов возросло на 16,3%, несмотря на то, что ставка рефинансирования несколько снизилась банки предлагали довольно выгодные условия по рублевым депозитам, процентная ставка на тот момент составляла примерно 7-8% годовых.

По состоянию на 2017 год количество депозитов населения составило 18 800 млрд. руб., что составляет 47.49% от общей денежной массы выпущенной в обращение в стране. Депозиты нефин. и финансовых организаций составили 32.15% в общей структуре денежных средств. Большое количество депозитов обусловлено менталитетом народа страны, многие люди опасаются за свои сбережения в связи с нестабильной экономической ситуацией. Многие люди предпочитают хранить свои сбережения в валюте, что связанно с недавними событиями на валютном рынке, когда доллар едва не перескочил психологическую отметку – 100 руб. за банкноту. Банки стараются придумывать все более выгодные и изощренные способы привлечь депозитные средства в структуру собственных пассивов путем изменения старых и придумывания новых условий по вкладам. На рынке валютных вкладов в нашей стране ситуация неоднозначная несмотря на то, что спрос на валютные депозиты довольно велик, банки пытаются отгородиться от подобного рода продуктов, предлагая очень низкую и невыгодную процентную ставку.

По состоянию на 01.06.2018 г. структура денежной массы М2 выглядит следующим образом: депозиты населения составили 21 288 млрд. руб. (49.21% от общего объема денежных средств в обращении). Депозиты нефин. и финансовых организаций составили 13.196 млрд. руб. (30.51% от общего объема денежных средств в обращении).

На сегодняшний день ключевая ставка равна 7.25%. Банки, с недавних пор, снизили проценты по депозитам в среднем на 0.5 п.п. тем не менее вкладчикам приходится размещать свои денежные средства во вклады т.к. это обеспечит, пускай и не полную, но защиту от инфляции.

Заключение

Центральный Банк Российской Федерации, являясь главным регулятором банковской системы, имеет непосредственное влияние на финансовую структуру и экономическую продуктивность государства. Используя широкий арсенал инструментов по воздействию на ключевые экономические показатели, такие как инфляция, дефляция, курс валюты, количество денежных средств в обращении, изменение ключевой ставки и др. он влияет на ситуацию в экономике в целом, разумеется, в разрезе внутренних дел страны.

В ходе проведения денежной кредитной политики Центральный Банк, взвешивая риски и опираясь на экономические прогнозы устанавливает ключевую ставку, диктуя условия привлечения и размещения денежных средств для всей банковской системы. От этого может зависеть количество денежных средств в обращении государства, количество денежных средств, выдаваемых населению и количество денежных средств, размещенных населением в банковский депозит. Таким образом он действует в интересах государственной власти и при этом исполняет одну из основных своих функций – укрепление курса национальной валюты.

На данный момент Центральный Банк, по всей видимости, пытается удержать баланс между количеством выдаваемых кредитов и привлеченных денежных средств в депозиты. Сейчас, опираясь на анализ предложения на рынке кредитов и депозитов среди крупных банков, можно сказать, что средняя процентная ставка составляет примерно 11.9% годовых, в то время как по депозитам ставка – 6.7-7% годовых.

Сегодня в общей структуре денежных средств преобладают сбережения населения, - порядка 40% денежных средств принадлежит непосредственно вкладчикам.

Список использованной литературы

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 23.04.2018) « О Центральном Банке Российской Федерации (Банке России)

- Федеральный закон от 13.07.2015 N 222 ФЗ о деятельности кредитных рейтинговых агенств в Российской Федерации, о внесении изменения в статью 76.1. ФЗ «О Центральном Банке Российской Федерации (Банке России) и признании утратившими силу отдельных положений законодательных актов Российской Федерации.

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 23.05.2018) « О банках и банковской деятельности» (с изм. Доп., вступ. В силу с 30.06.2018)

- Правовой интернет-сайт «Консультант Плюс» (http://www.consultant.ru/)

- Официальный сайт Центрального Банка Российской Федерации (https://www.cbr.ru/)

- Отчетность департамента денежного обращения на сайте Центрального Банка России (http://www.cbr.ru/Bank-notes_coins/nal/)

- Отчетность департамента денежного обращения агрегата М2 на сайте Центрального Банка России (www.cbr.ru/statistics)

- Учебный материал «Банковское дело» профессора О.И. Лаврушина (2016 г.)

- Акустический планшет

- Защита права собственности.

- Исследование проблем защиты информации

- Реклама как сигнал и информация

- "СТРАХОВАНИЕ И ЕГО РОЛЬ В РАЗВИТИИ ЭКОНОМИКИ"

- Расходы предприятия. Пути сокращения расходов на предприятии

- Выбор стиля руководства в организации (Теоретические основы анализа различных стилей руководства в современной организации )

- Моделирование товарного ассортимента предприятия и его прогнозная оценка (Подходы к формированию товарного ассортимента компании)

- Понятие персонала организации

- Теоретические и методические аспекты применения психофизиологии на практике

- Сущность мотивации труда. Система материального стимулирования труда

- Звездообразная топология