ЦЕННЫЕ БУМАГИ: ПОНЯТИЕ, ВИДЫ, ОБЩИЕ ПОЛОЖЕНИЯ О ПРАВОВОМ РЕЖИМЕ

Содержание:

ВВЕДЕНИЕ

Автор выбрал тему, связанную с проблемами рынка государственных ценных бумаг, потому что считает ее достаточно актуальной и важной. Актуальность этой темы, не нуждается в доказательствах, так как события августа 1998 года показали, какое влияние может оказывать кризис этого сегмента рынка ценных бумаг на экономику страны в целом. Что доказывает, насколько тесно рынок государственных ценных бумаг связан с другими отраслями экономики, особенно это касается банковской сферы. Значение проблем рынка государственных ценных бумаг также были показаны масштабностью кризиса 1998 года, когда вмиг стали банкротами множество банков и предприятий.

Раскрывая эту тему, автор в первой главе дает понятия государственным ценным бумагам, уделяя особое внимание их целям выпуска, так как считает, что именно цели выпуска позволяют понять их сущность. Далее дается краткое описание сегментов современного рынка государственных ценных бумаг.

Во второй главе автор рассматривает самые актуальные и важные на его взгляд проблемы организации рынка государственных ценных бумаг. В частности затрагиваются такие проблемы, как проблема концентрации выпуска и обращения государственных ценных бумаг, проблема привлечения на этот рынок средств физических лиц, Так же затрагивается проблема выплаты по государственным займам и развитию рынка ценных бумаг в современной России.

Все вышесказанное подтверждает высокую актуальность и значимость выбранной темы настоящего исследования.

Основной целью курсовой работы рассмотрение рынка ценных бумаг.

В соответствии с указанной целью курсовой работе поставлены следующие задачи:

- рассмотреть общие понятия о ценных бумагах;

- изучить правовой режим функционирования ценных бумаг;

- определить цели выпуска ценных бумаг;

- изучить проблемы рынка ценных бумаг в современной России;

- проанализировать перспективы развития рынка ценных бумаг.

Объект исследования – ценные бумаги как особый финансовый инструмент.

Предмет исследования особенности гражданского оборота ценных бумаг в современной Российской практике.

Курсовая работа состоит из введения, 2 глав, 5 параграфов, заключения, списка использованных источников.

Теоретико-методологической базой курсовой работы послужили труды отечественных ученых, изучающих проблемы научно-технического и инновационного развития и ресурсы интернет.

I ЦЕННЫЕ БУМАГИ: ПОНЯТЕ, СУЩНОСТЬ ОБЩИЕ ПОЛОЖЕНИЯ О ПРАВОВОМ РЕЖИМЕ

Понятие, правовой режим и виды ценных бумаг

Любому, даже самому начинающему финансисту необходимо знать какие виды ценных бумаг существуют. Это знание в первую очередь помогает выбирать наиболее оптимальный финансовый инструмент для тех или иных целей держателя ценной бумаги. Ценная бумага представляет документ установленного образца, подтверждающий имущественные права ее владельца. В этом, собственно, и заключается ее сущность. В последнее время многие ценные бумаги существуют преимущественно в бездокументарной форме, заменив некогда бумажную форму с особой степенью защиты от копирования и создания подделок. Рынок ценных бумаг подразумевает проведение сделок между инструментами рынка ЦБ или, иными словами, фондами (подразумевают именно денежные фонды)[1].

Ценные бумаги - неизбежный атрибут всякого нормального товарного оборота. Будучи товаром, они сами вместе с тем способны служить как средством кредита, так и средством платежа, эффективно заменяя в этом качестве наличные деньги. Российский рынок ценных бумаг в настоящее время представляет собой бурно развивающуюся сферу финансового рынка страны. Сегодня эта часть рынка еще не до конца сформирована с точки зрения законодательства, налогообложения и структуры. Как и любой другой, рынок ценных бумаг очень сложен по своей структуре, а тем более в условиях развивающихся и совершенствующихся рыночных отношений.

Ценные бумаги относятся к объектам гражданских прав наряду с другими объектами, перечисленными в ст. 128 Гражданского кодекса РФ[2]. В системе объектов ценные бумаги относятся к движимым вещам. Особый правовой режим позволяет выделить их из широкого круга вещей в гражданском праве.

Исторически ценные бумаги возникли в торговом обороте для облегчения передачи имущественных прав. «Бумага, в которой право воплощено, не имеет ценности сама по себе. Ценность имеет только соответствующее право, для облегчения, циркуляции которого служит бумага». Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении (ст. 142 ГК РФ)[3].

Из нормативного определения вытекают следующие признаки, характеризующие ценные бумаги.

В первую очередь надо отметить, что ценные бумаги представляют собой документ.

Ценные бумаги не могут существовать вне документарной формы, которая не сводится только к бумажной. Законодательству и практике известны также иные формы фиксации информации (например, магнитная, электронная и т.д.). Поэтому использование в ГК РФ (ст. 149) термина "бездокументарные ценные бумаги" нельзя признать удачным, поскольку в действительности документ присутствует, но не в качестве единого бланка, а в виде "записи на счете" и/или специального реестра записей о закрепленных ценными бумагами правах.

Владелец ценных бумаг обладает правом собственности или иным вещным правом на эти бумаги. Вещно-правовой характер ценных бумаг вытекает из буквального смысла ст. 128, 142 ГК РФ, а также ст. 2 Закона о рынке ценных бумаг.

С точки зрения вещно-правового аспекта ценные бумаги порождают у их владельцев правомочия владения, пользования и распоряжения. Владелец вправе, например, отчуждать ценные бумаги (в том числе в бездокументарной форме). По этому пути идет и арбитражная практика.

Во-вторых, ценная бумага должна иметь обязательные реквизиты. Согласно п. 1 ст. 144 ГК РФ обязательные реквизиты ценных бумаг (равно как и требования к форме ценной бумаги) определяются законом либо в установленном им порядке.

В-третьих, ценная бумага удостоверяет (закрепляет), как правило, имущественные права, принадлежащие уполномоченному лицу. Имущественный характер прав означает, что ценные бумаги не могут иметь своим содержанием нравственные, моральные, а также административные обязанности, установленные в порядке подчиненности.

Следующий легальный признак ценной бумаги - это ее презентационность. Ценная бумага порождает права в случае ее предъявления должнику в натуре. Осуществление и передача удостоверенных ценной бумагой прав возможны только при ее предъявлении (п. 1 ст. 142 ГК РФ).

В экономической и юридической литературе называются и другие признаки ценных бумаг (например, публичная достоверность, оборотоспособность, стандартность, серийность, ликвидность и т.д.) .

Далее рассмотрим основные виды ценных бумаг.

Разделение разных типов бумаг можно проводить по разным параметрам. Исходя из экономической сущности, можно провести деление на:

Акции – долевые ценные бумаги, закрепляющие права ее владельцев – акционеров на получение части прибыли от деятельности данного акционерного общества в том числе в виде дивидендов, а также право на управление политикой (в том числе политикой дивидендной) компании и получение доли имущества при ликвидации[4].

Облигации – документы, предполагающие долговые обязательства эмитента перед владельцами данного вида бумаг на возврат номинальной стоимости и процентов в оговоренный срок.

Чек – это документ, представляющий поручение от чекодателя для банка на осуществление перевода денежных средств в сторону чекополучателя в оговоренный срок.

Банковский сертификат – это документ, представляющий свободно обращающийся договор о вкладе (сберегательном в случае физических лиц и депозитном для юридических лиц) с обязательствами банка по выплате денежных средства на вкладе с процентами в определенный срок в будущем.

Инвестиционный пай – это документ, предполагающий наличие имущественных прав его владельца в отношении имущества, составляющего паевой инвестиционный фонд.

Вексель представляет собой разновидность ЦБ, представляющая денежное обязательство должника по выплате долга, форма которого подпадает под действие особого вексельного права. Различают векселя простые (те, что предполагают безусловное обязательство должника перед векселедержателем оплатить ему долг и переводной – предполагает обязательства по выплате долгов перед указанным в векселе лицом)[5].

Закладная – это именная ЦБ, предполагающая права ее обладателя по договору ипотеки (т.е. залога недвижимости) на получение денежного обязательства или имущества, обозначенного в ней.

Коносамент – это документ, имеющий стандартную форму, принятую в международной практике, на перевозку груза (в том числе его погрузка, перевозка и право на получение)[6].

Если провести упорядочивание и формирование в группы представленных документов, то:

Документарная форма характерна для векселя, банковского сертификата, коносамента и закладной, а то время как такие виды ценных бумаг, как акции, облигации и паи могут обращаться как в документарной, так и бездокументарной формах.

Акции и паи относятся к долевым ценным бумагам, а остальные ценные бумаги – к долговым.

Все вышеперечисленные виды ценных бумаг относятся к первичным или основным.

Помимо представленных выше видов, ценные бумаги могут быть вторичными или производными – то есть те, что основаны на первичных (акциях, облигациях)[7].

Они не представляют имущественные права своему владельцу напрямую, но передают их через ценные бумаги, на которые предоставляют права. Среди них следует выделить:

Депозитарную расписку – документ, закрепляющий права собственника на определенное количество акций иностранного эмитента – форма непрямой покупки активов иностранной компании (о связи пассивов с активами подробнее в этой статье)[8].

Фондовый варрант – это документ, который дает своему владельцу возможность купить определенной число акции некого предприятия по установленной цене в течение определенного промежутка времени.

Фьючерс — это договор о купле или продаже определенного актива в будущем в оговоренный срок, но по цене, установленной сейчас. Подробнее о фьючерсных контрактах можно почитать в статье «что же такое фьючерсы». Расчетные фьючерсные контракты как правило в большинстве своем очень ликвидны, имеют низкие спреды и пользуются спросом у трейдеров (кто такие трейдеры смотри здесь, о том, что трейдер – это перспективная профессия – здесь)[9].

Классификацию ценных бумаг можно провести по ряду признаков:

По форме существования делятся на:

- документарные (представлены в бумажной форме);

- бездокументарные. Изначально, конечно же, появился первый вид, но сейчас ЦБ (преимущественно, эмиссионные) хранятся в электронной базе данных.

По форме выпуска выделяют[10]:

- Эмиссионные – выпускаются крупными партиями, а все бумаги в партии идентичны.

- Неэмиссионные – выпускаются небольшими партиями (или даже поштучно) без государственной регистрации.

Государственной регистрации подлежат такие активы, как акции, облигации, закладные, банковские сертификаты.

По виду эмитента происходит деление на:

- Государственные ЦБ – преимущественно, облигации. Следует иметь в виду, что государство не ставит перед собой целью получить доход от привлечения капитала, а лишь перераспределяет его через свою финансовую систему (государственный бюджет).

- Негосударственные (они же корпоративные) – выпускаются в обращение юридическими организациями и частными лицами в том числе.

По степени риска выделяют:

- низкорисковые;

- среднерисковые;

- высокорисковые ценные бумаги.

Некоторые из них обладающие незначительными инвестиционными рисками называют безрисковыми (например, краткосрочные государственные облигации развитых западных стран). Остальные же активы имеют разную степень рисков, начиная от низкого (государственные векселя и облигации, банковские сертификаты, закладные), переходя на средний (корпоративные облигации) и доходя до высокого (акции).

Производные финансовые инструменты, упоминаемые ранее, относятся к наиболее рискованным финансовым инструментам.

Следует также учесть, что между доходностью и степенью рискованности финансового инструмента существуют высокая корреляция (восходящий тренд)[11].

По степени обращаемости выделяют:

- рыночные – находятся в свободном обращении на рынке (преимущественно, это вторичные бумаги) и могут быть куплены или проданы на бирже любым физическим лицом, имеющим брокерский счет. Акции попадают на рынок в ходе проведения IPO.

- нерыночные – те, что не мог быть проданы никем, кроме самого эмитента.

По форме привлечения капитала выделяются 2 типа[12]:

- долевые – предоставляют долю в уставном капитале своему владельцу, именно через них осуществляется инвестирование денежных средств;

- долговые – представляют собой один из способов взятия денежных средств в долг.

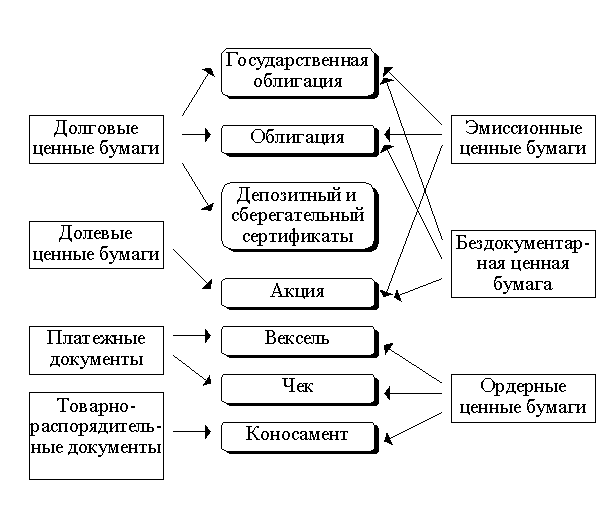

Основные виды ценных бумаг представлены на рис.1.1.

Рис.1.1 Виды ценных бумаг

По виду номинала принято разграничивать активы:

- Имеющие постоянный номинал – обычно номинал указывается при выпуске ЦБ. По российскому законодательству все ценные бумаги должны иметь свой номинал[13].

- Имеющие переменный номинал – стоимость изменяется при изменении величины уставного капитала компании, а размер номинала определен долей стоимости акции в общей стоимости уставного фонда. Такая практика характерна для ряда стран[14].

По форме обслуживания капитала происходит разделение на:

- Инвестиционные – то есть направленные на получение дохода от вложения в них. Инвестиционными ценными бумагами в первую очередь стоит признать акции, облигации, паи ПИФов.

- Неинвестиционные бумаги не имеют своей целью приумножение средств – в их задачи входит осуществление денежных расчетов на товарных и других рынках.

По наличию начисляемого дохода принято деление на 2 вида:

- бездоходные;

- с начисляемым доходом – доход может начисляться в форме дивидендов (это относится к акциям, что такое дивиденды смотрите тут), процентной ставки (в случае в облигациями) или дисконта – разницы между номиналом ценной бумаги и ценой ее приобретения[15].

По срокам обращения можно определить:

- срочные – те, чей срок существования ограничен по времени;

- бессрочные – их срок существования во времени не ограничен;

Срок обращения может быть определен как изначально, так и в ходе обращения бумаги. По долготе обращения ценные бумаги можно разделить на[16]:

- краткосрочные – те, что имеют срок обращения до года;

- среднесрочные – те, чей срок обращения находится в промежутке от года до 5 лет;

- долгосрочные – имеют срок обращения от 5 до 30 лет (ипотечные ценные бумаги – до 40 лет).

По национальной принадлежности принято выделять:

- отечественные (национальные);

- иностранные.

По форме владения определены ценные бумаги:

- предъявительские – имущественные документы на предъявителя – то есть те, что не фиксируют имя своего владельца, а их покупка или продажа осуществляются путем простой передачи.

- именные – привязаны к конкретному человеку, о чем свидетельствует запись в реестре.

Из вышесказанного мы увидели, что существует достаточное разнообразие ценных бумаг и каждого вида свое предназначение. Любой финансист должен знать рынок ценных бумаг, для выбора оптимального финансового инструмента для определенных целей.

1.2 Государственные ценные бумаги в 2018 году

Правительство России определило максимальный объем выпуска государственных ценных бумаг РФ в 2018 году. Соответствующее распоряжение подписал премьер-министр Дмитрий Медведев. Согласно документу, Минфин в следующем году сможет выпустить государственные ценные бумаги, номинальная стоимость которых указана в отечественной валюте, не более чем на 1,485 трлн. рублей, в иностранной валюте — не более чем на 7 млрд. долларов[17].

Правительству России предоставлено право в 2018 году принимать решения о размещении государственных ценных бумаг Российской Федерации в российской валюте стоимостью до 100 миллиардов рублей в рамках операций обмена на государственные ценные бумаги Российской Федерации других выпусков по согласованию с их владельцами. В целях такого обмена государственных ценных бумаг предполагается провести эмиссию облигаций федерального займа в объеме до 100 миллиардов рублей по цене 100% от номинальной стоимости и выкуп государственных ценных бумаг стоимостью 100 миллиардов рублей», — отмечается в документе[18].

Принятые решения позволят осуществить в 2018 году эмиссию государственных ценных бумаг в целях обеспечения сбалансированности федерального бюджета и погашения государственных долговых обязательств, говорится в распоряжении.

Запланировано, что доходы бюджета России в 2018 году составят 15,26 трлн. рублей, в 2019-м — 15,55 трлн., в 2020-м — 16,3 трлн. Расходы запланированы на уровне 16,53 трлн. рублей в 2018 году, 16,4 трлн. — в 2019-м, 17,155 трлн. — в 2020-м. Таким образом, дефицит федерального бюджета в следующем году составит 1,3 трлн. рублей, в 2019-м — 819,1 млрд., в 2020-м — 870 млрд.руб.[19].

Государственные ценные бумаги (сокращенно ГЦБ) — это ценные бумаги (облигации, казначейские векселя, боны, ноты, сберегательные сертификаты и другие долговые обязательства), выпущенные государством для привлечения временно свободных денежных средств в целях покрытия бюджетного дефицита и других нужд. ГЦБ являются инструментом денежно-кредитной политики государства, благодаря которому можно оказывать влияние на объем денежной массы в экономике. Приобретая ГЦБ, владелец тем самым предоставляет ссуду государству на условиях возвратности, срочности и платности[20].

На фондовом рынке государственные ценные бумаги, в основном, приобретаются коммерческими банками и именно они занимают ведущее место среди держателей таких бумаг. Основные преимущества ГЦБ заключаются в том, что они обладают высоким уровнем надежности (риск потери вложенных средств минимален) и ликвидности (могут быть легко обналичены), а также льготным налогообложением. Основной недостаток ГЦБ — низкий уровень доходности (6-8% годовых), что зачастую ниже уровня инфляции во многих странах[21].

Рынок государственных ценных бумаг можно разделить на две группы:

• Рыночные ГЦБ — могут свободно продаваться и покупаться на фондовом рынке. К ним относятся ноты, боны, казначейские векселя;

• Нерыночные ГЦБ — выпускаются с целью привлечения сбережений населения. От рыночных ГЦБ они отличаются тем, что не могут свободно переходить от одного владельца к другому. К ним относятся краткосрочные (в виде казначейского векселя сроком от 1 недели до года), среднесрочные (ноты сроком от 1 до 5 лет) и долгосрочные (боны сроком более 5 лет) облигации. Хотя эти ценные бумаги в любой момент времени могут быть предъявлены к оплате, при досрочном погашении процентные выплаты по ним резко снижаются[22].

Рынок ГЦБ также бывает первичным (первичный выпуск ценных бумаг) и вторичным (представлен внебиржевым рынком, на котором работают почти все финансовые институты).

Основные виды государственных ценных бумаг РФ:

• ОБР — облигации Банка России;

• ГКО — государственные краткосрочного облигации, которые выпускаются с 1993 года;

• ОГСЗ — облигации государственного сберегательного займа, которые в обращении с 1995 года; • ОВВЗ — облигации внутреннего государственного валютного займа, которые выпускаются с 1993 года;

• ОФЗ–ПД — облигации федерального займа с постоянным купонным доходом;

• ОФЗ–ФД — облигации с фиксированным купонным доходом;

• ОФЗ–АД — облигации федерального займа с амортизацией долга;

• ОФЗ–ПК — облигации с переменным купонным доходом.

Основным законом, который регулирует правовые основы эмиссии и обращения ГЦБ на рынке, является Федеральный закон от 29.07.1998 N 136-ФЗ (ред. от 14.06.2012) «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг» )"[23].

Из этого параграфа мы видим, что принятые решения позволят осуществить в 2018 году эмиссию государственных ценных бумаг в целях обеспечения сбалансированности федерального бюджета и погашения государственных долговых обязательств.

-

- Цели выпуска ценных бумаг

Подход разных авторов к этому вопрос неодинаков, поэтому выделим следующие цели государственных ценных бумаг:

- Покрытие постоянного дефицита государственного бюджета;

- Покрытие кассовых разрывов, которые образуются в результате определенной цикличности поступления налогов постоянных расходов из бюджета;

- Реализация конкретных инвестиционных проектов;

- Покрытие государственного долга предприятиям и организациям.

Другой подход выделяет только 3 цели:

- Инвестирование;

- доходы бюджета;

- коммерческий доход.

Обратим внимание на еще одно определение целей, на которые выпускаются ценные бумаги:

- на выполнение конкретных масштабных проектов, имеющих общегосударственное значение (например, строительные проекты),

- на выполнение национальных программ поддержки определенных групп населения (студентов, ветеранов и т.п.), секторов экономики (фермерских хозяйств, жилищного строительства и т.д.),

- с целью финансовой поддержки кредитных институтов, ведущих социально важные операции с недвижимостью и землей (создание вторичного рынка закладных)[24],

- на привлечение финансовых источников в качестве ресурсной базы кредитных институтов, имеющих общегосударственное значение (например, экспортно-импортный банк),

- на замещение бюджетных расходов, связанных с реструктурированием терпящих бедствие отраслей, предприятий и кредитных институтов (например, ссудо-сберегательных ассоциаций в США и т.д.)

Различие в определении целей выпуска государственных ценных бумаг у разных авторов зависит, по всей видимости, от тех целей , которые ставил перед собой автор. Однако, наиболее точно цели выпуска государственных ценных бумаг можно представить так:

- доходы бюджета,

- реализация конкретных проектов[25],

- покрытие государственного долга предприятиям и организациям.

К цели «доходы бюджета» можно отнести и покрытие постоянного дефицита государственного бюджета, и покрытие кассовых разрывов, которые образуются в результате определенной цикличности поступления налогов постоянных расходов из бюджета; а выделение этих целей в две самостоятельные я считаю нецелесообразным, так как оба этих расходов покрываются из доходов бюджета. Сюда же можно отнести и выпуск государственных ценных бумаг на выполнение национальных программ поддержки определенных групп населения (студентов, ветеранов и т.п.), секторов экономики (фермерских хозяйств, жилищного строительства и т.д.), и на замещение бюджетных расходов, связанных с реструктурированием терпящих бедствие отраслей, предприятий и кредитных институтов. Все это одна цель – доходы бюджета, но могут быть разные задачи[26].

Выпуск государственных ценных бумаг для реализации конкретных проектов, включает выполнение программ поддержки определенных групп населения (студентов, ветеранов и т.п.), секторов экономики(фермерских хозяйств, жилищного строительства и т.д.), а также реализацию общенациональных крупных проектов, которые государство не может реализовать без привлечения заемных средств.

Теперь приведем примеры государственных ценных бумаг выпускаемых под вышеперечисленные цели.

Доходы бюджета.

Государственные краткосрочные облигации.

Эти облигации стали выпускаться в РФ с мая 1993 года, их прообразом являются казначейские веселя США. Их роль в финансовой системе состоит в покрытии дефицита государственного бюджета. ГКО выпускаются на краткосрочный период: 3, 6 и 12 месяцев, следовательно, не могут быть использованы для реализации долгосрочных инвестиционных проектов. Инвестор получает доход за счет того, что ГКО продается на аукционах с дисконтом, то есть по цене ниже номинала, а погашаются в безналичной форме путем перевода денежных средств на счета их владельца. Эмитент – Министерство финансов Российской Федерации.[27] Чтобы не изымать средства из государственного бюджета Минфин проводит регулируемые эмиссии ГКО, за счет которых гасятся предыдущие выпуски. Благодаря такой политики краткосрочные заимствования превращаются в долгосрочные, так как у государства всегда имеется определенная сумма заимствования.

Облигации федерального займа.

Основным недостатком функционирования рынка КГО является его краткосрочный характер. Государство же заинтересовано в долгосрочном заимствовании, период обращения которых измерялся бы годами. Выпуск долгосрочных и среднесрочных ценных бумаг успешно осуществляется в странах со стабильной экономикой. А в условиях российской экономики, то есть в условиях нестабильной экономики, риск несут и инвестор, и эмитент. Выпуск ОФЗ расширяет спектр государственных ценных бумаг, увеличивая возможный срок обращения облигаций с целью покрытия дефицита государственного бюджета. ОФЗ и ГКО взаимно дополняют друг друга и неразрывно связаны. Эмитент – Министерство финансов Российской Федерации[28].

Облигации внутреннего валютного займа.

Первоначально ОВВЗ были государственными долговыми обязательствами по вкладам российских и иностранных юридических лиц во Внешэкономбанка на конец 1991 г. В настоящее время выпущены новые серии ОВВЗ, не связанные с Внешэкономбанком. Преимущества:

-относительно высокие доходы в валюте (12-18% годовых),

- не облагаемые налогами,

-возможность краткосрочных спекулятивных операций на изменение курса.

Реализация конкретных проектов.

Жилищные сертификаты.

Целевые облигации властей городов России, призванные облегчить приобретение жилья физическими лицами. Рынок жилищных сертификатов развивается и имеет прецеденты успешной реализации. Но существует и ряд серьезных (недостаточное обеспечение жилищных сертификатов готовым жильем, потери инвестора на конечной цене квартир при снижающихся темпах инфляции и ценах на жилье, низкая ликвидность жилищных сертификатов). Они могут быть решены лишь при наличии полноценного действующего законодательства об ипотеке. Однако в этом случае для частных лиц становится более выгодным прямой банковский кредит, а не опосредованная форма долгосрочных финансовых вложений в жилищные сертификаты[29].

Покрытие государственного долга предприятиям и организациям.

Казначейские обязательства.

Казначейские векселя являются особым видом государственных ценных бумаг, которые были выпущены для ликвидации уже имеющейся задолженности государства перед предприятиями[30]. Для ликвидации государственной задолженности и решения системы неплатежей было принято решение о частичном переоформлении долга перед предприятиями по государственным закупкам, федеральным программам, государственному заказу и т.п. в государственные ценные бумаги. При недостатке средств в бюджете государство в определенной части долга расплачивается с предприятиями казначейскими обязательствами. Эти обязательства могли приниматься в качестве оплаты реализованных товаров и предоставленных услуг, а также быть предметом залога. Выпуск казначейских обязательств был осуществлен в безналичной (бездокументарной) форме в виде записей на счетах в уполномоченных депозитариях[31]

Как мы видим, выпуск государственных ценных бумаг имеет разнообразные цели ,сюда входит и разработка программ поддержки определенных групп населения (студентов, ветеранов и т.п.), секторов экономики(фермерских хозяйств, жилищного строительства и т.д.), реализацию общенациональных крупных проектов, которые государство не может реализовать без привлечения заемных средств, а также покрытие постоянного дефицита государственного бюджета; ,покрытие кассовых разрывов, которые образуются в результате определенной цикличности поступления налогов постоянных расходов из бюджета и еще огромный спектр задач.

II ПРОБЛЕМЫ ФУНКЦИОНИРОВАНИЯ РЫНКА ЦЕННЫХ БУМАГ В СОВРЕМЕННОЙ РОССИИ

2.1Анализ рынка ценных бумаг в 2018 году

Современная мировая финансовая система не может существовать без финансового рынка. Одним из его наиболее значимых частей является фондовый рынок. Огромное количество компаний создают свою рыночную стоимость за счет котировки на бирже; эмитенты получают дополнительные возможности для финансирования своих инновационных проектов; спекулянты и скальперы получают возможность получать дополнительный доход, используя изменения котировок ценных бумаг во времени[32].

В отличии от развитых европейских стран и США, Россия сильно отстает в развитии рынка ценных бумаг. Фондовая биржа не пользуется популярностью у широких слоев населения, обладает большим количеством провалов рынка и зачастую отходит от рыночных механизмов регулирования цен на инструменты ввиду фактов манипулирования рынком крупных игроков.

Сейчас, в 2018 году в ситуации, когда Россия находится в напряженных отношениях с западными странами, вопрос о развитии собственной финансовой системы наиболее актуален и важен. Ведь геополитика в последние годы вытеснила экономику на второй план; государства в противоборстве перестали учитывать тот факт, что ограничение торговли наносит ущерб обеим сторонам. И если Россия окажется в экономической изоляции от финансовой системы мировых лидеров, то ей будет крайне необходимо развить собственный финансовый рынок[33].

В данной работе будут рассмотрены основные проблемы российского рынка ценных бумаг, его участников и регуляторов. Одной из самых главных проблем рынка ценных бумаг является финансовая безграмотность экономических акторов.

Большинство экономических акторов, которые имеют возможность регулярно сберегать часть финансовых ресурсов, распоряжаются избытком денежных средств традиционно. Часть из них приобретают недвижимое имущество, остальные используют такие инструменты, как банковские вклады, валюты, драгоценные металлы. В последнее время экономические акторы, стремясь уберечь свои деньги от инфляции, обращаются не инвестиционному поведению, а, наоборот, увеличивают текущее потребление, часто используя для этого кредитные инструменты[34].

Между тем, рынок ценных бумаг как инструмент инвестирования используется достаточно редко. Это одна из самых основных проблем российского рынка ценных бумаг. Биржевая торговля очень зависима от количества инвестиций. При небольшом дневном обороте падает ликвидность и повышается возможность манипулирования котировками небольшой группой участников рынка.

Проблема распространения ценных бумаг как инструмента инвестирования является одной из главных, однако существуют явления, которые осложняют данный процесс:

Во-первых, экономический кризис 1990-ых годов оставил психологический след в инвестиционном поведении населения, пережившего кризис. После дефолта 1998 года, ценные бумаги утратили доверие и до сих пор существуют акторы, которые подвергают сомнению инвестирование в ценные бумаги.[35]

Во-вторых, несмотря на серьезное развитие, у российского рынка наблюдается множество различных изъянов. Так, например, некоторые управляющие финансовых учреждений злоупотребляют возможностью влияния на котировки ценных бумаг с целью получения личной выгоды. И несмотря на то, что Центральный Банк эти действия пресекает и назначает ответственность, существование такой опасности отпугивает акторов от инвестирования.

В-третьих, российская экономика никогда не отличалось стабильностью. Кризисы 1998, 2008, 2014-2015 годов наглядно доказывают указанное выше утверждение. Высокая волатильность, которая присуща российскому рынку, отпугивает крупных инвесторов, которые, в свою очередь, предпочитают западные рынки.

В-четвертых, в России отсутствует необходимая «реклама» данного вида инвестирования. В СМИ освещаются иностранные валюты, драгоценные металлы и банковские депозиты как инструменты инвестирования. Про ценные бумаги и инвестиционные идеи по ним актор может узнать только из специализированных изданий и каналов средств массовой информации.

Другой, наиболее важной проблемой развития рынка является отсутствие финансовой грамотности населения. Большинство акторов, имеющих опыт работы с рынком ценных бумаг, теряли свои средства из-за отсутствия необходимых знаний. Это зачастую приводит к оттоку частных инвесторов с биржи. Проблема достаточно глубокая, так как процессы происходящие на рынке достаточно сложные для освоения и понимания большинству. Для грамотной торговли требуется не только прочный теоретический фундамент, но и опыт в торговле ценными бумагами на бирже, так как психологический фактор оказывает серьезное влияние на принятие решений.

Курсы, предлагаемые различными финансовыми учреждениями для обучения основам биржевой торговли малоэффективны ввиду того, что затрагивают больше технические моменты работы на бирже, нежели необходимые практические знания. В образовательных учреждениях экономической направленности предоставляют теоретический материал, который, к сожалению, является малопригодным для использования в практической плоскости, а иногда и не совпадает с процессами, которые происходят в реальности ввиду особенностей российской экономики.

Несмотря на такое количество проблем и сложности их решения, исправить данную ситуацию вполне возможно[36]:

Во-первых, следует отказаться от агрессивной внешней политики. В 21 веке, в эпоху глобализации экономически нецелесообразно вступать в масштабные конфликты. Последствия подобной политики особенно заметны в кризисе когда западные рынки уже пришли к уровням выше кризисного 2008 года, а российский рынок в 2012 году начал стагнировать, а после введения жестких санкций со стороны западных стран обвалился. К 2018 году российский рынок в росте отстает от западных конкурентов на 3-4 года. Санкции, нестабильная экономическая ситуация и угроза экономического кризиса отпугивает инвесторов не только из России, но и со всего мира и делает экономику страны еще слабее. Следует вести более умеренную политику и действовать не только политическими мотивами, но и экономическими[37].

Во-вторых, необходимо ужесточить контроль рынком и жестко наказывать акторов, манипулирующих рынком или совершающих иные неправомерные действия в отношении других участников рынка. Центральный Банк активно этим занимается, однако количество нарушений все время растет. Это также неблагоприятный фактор для инвестирования. Возможно, стоит создать отдельный орган для регулирования рынка, а также улучшить законы, которые регулируют данный сегмент финансового рынка.

В-третьих, необходимо создать благоприятную информационную среду для инвестирования. Средства массовой информации информируют о валютах, драгоценных металлах и банковских инструментах, следует продвигать и ценные бумаги не только «голубых фишек» и надежных облигаций, но и бумаг, имеющих второй уровень листинга и оборотом более 10 миллионов рублей в день.

С увеличением количества участников рынка, увеличится ликвидность таких бумаг, приток капитала и уменьшиться риск манипуляций на рынке, что крайне важно для становления российского рынка ценных бумаг. На данный момент менее 100 видов акций на бирже имеют серьезный оборот и являются достаточно ликвидными.

В-четвертых, требуется практически ориентированная программа обучения финансовой грамотности. Изучения принципов работы рынка ценных бумаг, теоретических аспектов различных явлений, а также практика в торговле на рынке ценных бумаг. Например, непосредственно после изучения фундаментальных основ рынка ценных бумаг, под присмотром профессионального участника рынка акторы будут совершать сделки купли-продажи ценными бумагами, что позволит получать практические навыки, которые гарантированно работают на рынке и опыт торговли.

Подобные меры позволят акторам:

1. Избавиться от ошибочных взглядов на деятельность в сфере инвестирования в ценные бумаги;

2. Узнать новый способ инвестировать, который может оказаться более эффективным для сбережения финансовых ресурсов;

3. Научиться управлять рисками намного более эффективно, так как инвестирование в ценные бумаги - рискованный вид инвестиций, требующий внимания к планированию рисков и их управлению.

Таким образом, рынок ценных бумаг России несмотря на тяжелое положение имеет вполне неплохие возможности для восстановления и развития. Рынок ценных бумаг нуждается в реформах, и в интересах государства провести их. Ведь основная функция рынка ценных бумаг — это привлечение дополнительного капитала[38].

С развитием рынка развивается и экономика страны. Примером могут послужить развитые экономически страны, такие как Великобритания, США или Германия, чьи рынки является лидерами в финансовой сфере. В Азии с бурным развитием экономики выросли и финансовые рынки.

В современной экономике финансовый рынок является основой развития стран, а рынок ценных бумаг — неотъемлемой частью финансового рынка. И Россия, в данном случае, не исключение.

Поскольку политические риски и техническая перегретость американского рынка сохраняются, среди акций мы предпочитаем дивидендные бумаги (средняя ожидаемая дивдоходность портфеля – около 8%), в которых можно комфортно переждать даже серьёзное неожиданное снижение рынка и нарастить позицию благодаря дивидендам и купонам от долговой части портфеля.[39]

Прошедший год стал очень оптимистичным периодом для мировых рынков, что привело их на новые максимумы и сформировало дополнительные поводы для опасений. Рекордно длинный период роста активов, подпитываемый мягкой политикой регуляторов, заставляет либо предполагать переход в новую экономическую эру, либо вспомнить о том, что в прошлом подобные истории и разговоры обычно заканчивались крупными коррекциями.

Тем не менее, судя по всему, можно отмести один важный негативный фактор – чрезмерно резкое ужесточение монетарной политики, похоже, осознаётся по обе стороны Атлантики как огромный риск и можно исходить из большой аккуратности в действиях ЕЦБ и ФРС в 2018 году[40].

Среди основных факторов, которые могут привести к серьёзным продажам на рынках (в том числе специфические для России риски) в 2018 году мы относим:

- Значительное сокращение покупок UST Китаем и расширение числа участников рынка "нефтяного юаня";

- 1 февраля – возможное жёсткое резюме по антироссийским санкциям со стороны Конгресса США;

- 18 марта – Президентские выборы в России; Рекордно высокие мультипликаторы американского рынка и риски flash-crash; Обвал китайского долгового рынка; Резкое увеличение общей рыночной волатильности; Сохранение повышенной военной активности: цветная революция в Иране, возобновление гражданской войны в Сирии[41].

- Благоприятный для рынка и несырьевой стратегии развития состав нового российского правительства;

- Эффективная имплементация положений налоговой реформы в США. Начало нового монетарного цикла и рост коротких ставок несёт в себе угрозу для корпоративных заёмщиков, особенно уже успевших обременить себя долгом в период дешёвых денег. В прошедшем году впервые за долгое время уже был зафиксирован отток средств из фондов, ориентированных на корпоративные кредиты[42].

Налоговая реформа в США, пожалуй, единственная мера, способная оттянуть сжатие прибылей в условиях растущей закредитованности населения и бизнеса на фоне подъёма ставок, но надолго ли её хватит? В прошлый раз восходящего импульса хватило на 2 года.

Волатильность американского рынка – на историческом дне!

v Сочетание перехода к всё более плоской кривой на фоне роста коротких ставок и чрезвычайно низкой волатильности фондовых рынков и рекордных объёмов коротких позиций по волатильности (более $2 трлн. в разных продуктах) создаёт любопытную, но очень чувствительную к внезапным шокам конструкцию – если что-то пойдёт не так, слишком много крупных игроков постарается одновременно проскочить в узкие двери[43].

Естественно, что масштаб приведённой статистики является весьма большим, поэтому рост волатильности могут предполагаться с точностью минимум два-три квартала.

Риски торговых войн так и не реализовались, хотя и подействовали на мексиканскую валюту. Тем не менее, главный фактор – китайский – пока так и не сработал, что обеспечило поддержку всем рынкам. Избежав проблем с Brexit и Каталонией, сняв риски во Франции, еврозона и Великобритания существенно снизили инвестиционные опасения в отношении к своим валютам. Рубль также практически полностью реализовал потенциал укрепления, связанного с ростом нефти и нормализацией ставки – насколько это возможно при дефиците бюджета и сохранении политической напряжённости. Классическая картина "нормализации": рубль был стабилен к USD на фоне сильного встречного движения ставок, небольшое ослабление к корзине – следствие снижения индекса USD. Нефть прошла путь от контанго к бэквордации (6% с лишним на конец года) и торгуется выше $69 за баррель Brent – результат совместного действия соглашения ОПЕК+, позитивной статистики по производственной активности в Китае, ЕС и США и принятия налоговой реформы им. Д. Трампа. Добыча в США, превысившая исторические максимумы, не способна уже развернуть тренд, который, на наш взгляд, является частью общего бычьего разворота на сырьевых рынках. Основной угрозой для цен мы считаем не потенциальное окончание сделки ОПЕК+ или сланцевиков, а возможное падение рынка корпоративного долга в Китае или США.

Благоприятная мировая статистика помогла металлам дорожать на фоне роста ставки ФРС – повторяется ситуация. Экологические реформы в Китае поддерживают оптимизм в алюминии, а обсуждение перспектив электромобилей и рост производства легированного чугуна – в никеле.

Сохранение спроса со стороны строительного сегмента и ожидания роста инвестиций в основные средства в США подогревают спрос на медь, хотя в этом году рынок может уже полностью насытиться.

Вместе с тем, перспективный ввод крупных железорудных проектов в Австралии и Бразилии на фоне крупных запасов ЖРС в Китае сдерживают динамику стали, которая, впрочем, начинала ралли металлов и уже дорожала тогда существенно сильнее прочих.

Платина действительно весьма дёшева, но спрос на неё падает как со стороны ювелирной промышленности, так и со стороны автомобилестроителей. Дефицит в палладии сохранится из-за недопоставок из ЮАР, но вторичный рынок будет сокращать его. Золото будет иметь поддержку как хеджирующий актив а серебро, не забудем, способно в кризисные периоды выстреливать гораздо сильнее золота. Впрочем, поддержка паре есть и со стороны ювелирной промышленности. В резюме повторимся: рост долларовой инфляции остаётся важнейшим триггером, который позволит вложить в котировки драгметаллов нереализованный потенциал от увеличения глобальной денежной массы, произошедшего за прошедшие с кризиса годы[44].

Идея покупки длинных ОФЗ на фоне снижения ставки ЦБ РФ прекрасно оправдала себя в прошедшем году и теперь, по мере сближения ставок валютного свопа USDRUB будет происходить постепенное сворачивание carry-trade. Инфляция, судя по всему, достигнет дна в первой половине – середине этого года (благодаря акцизному/тарифному регулированию и вероятному росту налоговой нагрузки). Таким образом, с учётом сказанного, а также нарастающего политического риска целесообразен переход в более короткие бумаги, а также флоатеры, привязанные к ставке RUONIA и ОФЗ-52001, номинал которой индексируется на инфляцию, а купон превышает её скользящий уровень на 2,5%.

Естественно, что даже худший вариант санкционных ограничений не повлияет на привлекательность суверенного долга, санкции могут лишь затруднить его приобретение. В этой связи мы рассматриваем любую сильную коррекцию в таких выпусках ОФЗ как -26218, -26207 или -26221 как возможность для покупки[45].

Российский рынок в период консолидации котировок на фоне роста прибылей компаний стал богат на эмитентов, предлагающих высокую дивидендную доходность. С учётом снижения ставок по депозитам и доходностей на рынке ОФЗ и среди первоклассных заёмщиков, одни только дивиденды, без учёта потенциала роста курсовой стоимости акций, могут принести более высокие прибыли по сравнению с покупкой облигаций тех же компаний.

Интрига с госкомпаниями сохраняется и рассчитывать на приятные сюрпризы сложно. Наиболее стабильная история выплат у Алросы, РусГидро, ФСК ЕЭС и Газпрома (в последнем случае – стабильно ниже позитивных ожиданий рынка).

Выплаты по займам.

Одной из важных проблем рынка государственных ценных бумаг является проблема выплат по займам. Как известно существует два крайних вариант:

- полное рефинансирование, то есть выпуск последующих займов для покрытия предыдущих;

- полное погашение долга за счет налогов.

Однако использование какого-либо одного из вариант может повлечь серьезные проблемы.[46]

Рассмотрим использование первого способа на примере ГКО. Примером вышеупомянутых проблем может служить кризис 1998 года. Допустим серия 1-ая серия со сроком обращения 3 месяца и объемом X млн. руб. выпускалась в январе, тогда для ее погашения в марте Минфин должен был выпускать очередную серию ГКО и разместить ее по ценам, обеспечивающим получение суммы не ниже номинала, то есть Х. А учитывая то, что ГКО являются бескупонными обязательствами, то размещение очередной серии по номиналу должен быть больше на величину дисконта, установленного при аукционной продаже этих ценных бумаг. Однако здесь еще надо учитывать и тот факт, что выпуск ГКО имеет свои цели и задачи (см. Глава I «Цели выпуска государственных ценных бумаг»), и тогда получается, что выпуск очередной серии ГКО должен покрывать долг по предыдущей серии, дисконт при аукционном размещении, а также давать средства на покрытие кассового разрыва бюджета. Следовательно получается так называемая пирамида, именно такая, которая привела к дефолту в 1998 году.

Однако и использование только второго метода может привести к нежелательным последствиям, так как увеличение налогового бремени может стать причиной следующих проблем:

- сокращение производства,

- снижение темпов экономического роста, вплоть до появления отрицательных темпов,

- уход предпринимательства в тень и т.д.

По всей видимости, осознав опасность таких перекосов, Минфин уже тогда бюджет 2001 года, по словам Беллы Златкис, руководителя Департамента управления государственным внутренним долгом Минфина РФ, построил на том, что точка между крайними вариантами находится где-то посредине, то есть заимствования ан внутреннем рынке составит примерно 40 – 50 млрд. рублей , что составляет порядка половины от всех средств, которые предполагает привлечь Минфин путем выпуск ценных бумаг – 96 млрд. рублей..

Если относительно «коротких» инструментов источники их погашения более или менее ясны, то строя рынок «длинных» инструментов, государство должно быть уверено, что может ими рационально распорядится. Привлекая средства под инвестиционные программы государство берется активно влиять на инвестиционный проект. Здесь государство сталкивается еще с одной проблемой, а именно со сбалансированностью бюджета на 3 – 5 летную перспективу, что зависит от 4-х основных факторов[47]:

- движение конъюнктуры мировых сырьевых и товарных рынков;

- договоренность с клубами кредиторов;

- проводимая социальная политика в части принятия дорогостоящих решений для бюджета;

- налоговая политика.

Итак мы видим. Как Российская экономика преодолевала кризис 1998 года на протяжении нескольких лет и несмотря на то, что 2017 год стал очень оптимистичным периодом для мировых рынков и рынка России в целом , это же и привело их на новые максимумы и сформировало дополнительные поводы для опасений. Рекордно длинный период роста активов, подпитываемый мягкой политикой регуляторов, заставляет либо предполагать переход в новую экономическую эру, либо вспомнить о том, что в прошлом подобные истории и разговоры обычно заканчивались крупными коррекциями.

2.2 Развитие рынка ценных бумаг в России в 2018 году

Современный этап развития рынка ценных бумаг характеризуется внутренней политической нестабильностью, бюджетным кризисом, проблемами со сбором налогов, чрезмерными надеждами на иностранные инвестиции.

В результате имеет место падение курса рубля, увеличение доходности государственных долговых обязательств, потери государственного бюджета, угроза экономической катастрофы.

Созданная правовая система по регулированию фондового рынка не действует в полной мере из-за неготовности реализации правовых норм со стороны правительства, находящегося в состоянии перманентной ротации, и экономических агентов, не имеющих активной политической воли к проведению структурных преобразований экономики.[48]

Многие достижения финансовой стабилизации в России до кризиса мировой финансовой системы базировались на иностранных инвестициях. Проблемы бюджета наполовину решались либо за счет внешних займов, либо за счет инвестиций нерезидентов на рынке ГКО, либо за счет приватизации, где роль иностранных участников также была значительна.

Ключевыми задачами нового этапа развития фондового рынка России являются создание условий для привлечения инвестиций в реальный сектор экономики и защита прав инвесторов. Решительные и согласованные действия государственных органов должны способствовать как росту портфельных инвестиций, так и стратегическому вложению капитала институциональными инвесторами.

В России выбрана смешанная модель фондового рынка, на котором одновременно и с равными правами присутствуют и коммерческие банки, имеющие все права на операции с ценными бумагами, и небанковские инвестиционные институты[49].

Одним из наиболее объемных является рынок государственных долговых обязательств, включающий: долгосрочные и среднесрочные облигационные займы, размещенные среди населения; государственные краткосрочные облигации выпуска; долгосрочный 30-летний облигационный займ; внутренний валютный облигационный займ для юридических лиц; казначейские обязательства.

Рынок частных ценных бумаг включает:

- эмиссию акций преобразованных в открытые акционерные общества государственных предприятий[50];

- эмиссию акций и облигаций банков;

- эмиссию акций чековых инвестиционных фондов;

- эмиссию акций вновь создаваемых акционерных обществ;

- облигации банков и предприятий.

Российский фондовый рынок характеризуется следующим:

- небольшими объемами и неликвидностью;

- «неоформленностью» в макроэкономическом смысле (неизвестно соотношение сил на фондовом рынке и т.п.);

- неразвитостью материальной базы, технологий торговли, регулятивной и информационной инфраструктуры[51];

- раздробленной системой государственного регулирования;

- отсутствием государственной долгосрочной политики формирования рынка ценных бумаг;

- высокой степенью всех рисков, связанных с ценными бумагами;

- значительными масштабами грюндерства, т.е. агрессивной политикой учреждения нежизнеспособных компаний;

- крайней нестабильностью в движениях курсов акций и низкими инвестиционными качествами ценных бумаг;

отсутствием открытого доступа к макро- и микроэкономической информации о состоянии фондового рынка[52];

- инвестиционным кризисом;

- отсутствием обученного персонала и крупных, заслуживших общественное доверие инвестиционных институтов;

- агрессивностью и острой конкуренцией при отсутствии традиций деловой этики;

- высокой долей «черного» и спекулятивного оборота;

- расширением рынка государственных долговых обязательств и спроса государства на деньги, что сокращает производительные инвестиции в ценные бумаги.[53]

Несмотря на все отрицательные характеристики, современный российский фондовый рынок - это динамичный рынок, развивающийся на основе:

- масштабной приватизации и связанного с ней массового выпуска ценных бумаг;

- расширяющегося выпуска предприятиями и регионами облигационных займов;

- быстрого улучшения технологической базы рынка;

- открывшегося доступа на международные рынки капитала;

- быстрого становления масштабной сети институтов - профессиональных участников рынка ценных бумаг и других факторов[54].

В заключении следует отметить, что прогрессивная среда считается трудной, многофакторной, каждый день изменяющейся системой, обуславливающей потребность неизменного улучшения способов и методик развития фондового рынка России. Ключевыми задачами нового этапа развития фондового рынка России являются создание условий для привлечения инвестиций в реальный сектор экономики и защита прав инвесторов., для этого в России выбрана смешанная модель фондового рынка, на котором одновременно и с равными правами присутствуют и коммерческие банки, имеющие все права на операции с ценными бумагами, и небанковские инвестиционные институты.

ЗАКЛЮЧЕНИЕ

В настоящее время одним из наиболее гибких финансовых инструментов является использование ценных бумаг.

Ценные бумаги - неизбежный атрибут всякого нормального товарного оборота. Будучи товаром, они сами вместе с тем способны служить как средством кредита, так и средством платежа, эффективно заменяя в этом качестве наличные деньги. Российский рынок ценных бумаг в настоящее время представляет собой бурно развивающуюся сферу финансового рынка страны. Сегодня эта часть рынка еще не до конца сформирована с точки зрения законодательства, налогообложения и структуры. Как и любой другой, рынок ценных бумаг очень сложен по своей структуре, а тем более в условиях развивающихся и совершенствующихся рыночных отношений.

Российскую экономику сложно сравнивать с экономикой любой другой страны в силу сотни различных причин. Но у России может быть сколько угодно особых исторических путей, но от подчинения общим закономерностям ей все равно не уйти, поэтому финансовый рынок и в России, рынок на котором одни деньги и денежные средства продаются за другие, и ценные бумаги являются одним из объектов гражданских правоотношений.

Ценные бумаги относятся к объектам гражданских прав наряду с другими объектами, перечисленными в ст. 128 Гражданского кодекса РФ. В системе объектов ценные бумаги относятся к движимым вещам. Особый правовой режим позволяет выделить их из широкого круга вещей в гражданском праве.

Исторически ценные бумаги возникли в торговом обороте для облегчения передачи имущественных прав. «Бумага, в которой право воплощено, не имеет ценности сама по себе. Ценность имеет только соответствующее право, для облегчения, циркуляции которого служит бумага». Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении (ст. 142 ГК РФ).

Из нормативного определения вытекают следующие признаки, характеризующие ценные бумаги.

В первую очередь надо отметить, что ценные бумаги представляют собой документ.

Ценные бумаги не могут существовать вне документарной формы, которая не сводится только к бумажной. Законодательству и практике известны также иные формы фиксации информации (например, магнитная, электронная и т.д.). Поэтому использование в ГК РФ (ст. 149) термина "бездокументарные ценные бумаги" нельзя признать удачным, поскольку в действительности документ присутствует, но не в качестве единого бланка, а в виде "записи на счете" и/или специального реестра записей о закрепленных ценными бумагами правах.

Владелец ценных бумаг обладает правом собственности или иным вещным правом на эти бумаги. Вещно-правовой характер ценных бумаг вытекает из буквального смысла ст. 128, 142 ГК РФ, а также ст. 2 Закона о рынке ценных бумаг.

С точки зрения вещно-правового аспекта ценные бумаги порождают у их владельцев правомочия владения, пользования и распоряжения. Владелец вправе, например, отчуждать ценные бумаги (в том числе в бездокументарной форме). По этому пути идет и арбитражная практика.

Во-вторых, ценная бумага должна иметь обязательные реквизиты. Согласно п. 1 ст. 144 ГК РФ обязательные реквизиты ценных бумаг (равно как и требования к форме ценной бумаги) определяются законом либо в установленном им порядке.

В-третьих, ценная бумага удостоверяет (закрепляет), как правило, имущественные права, принадлежащие уполномоченному лицу. Имущественный характер прав означает, что ценные бумаги не могут иметь своим содержанием нравственные, моральные, а также административные обязанности, установленные в порядке подчиненности.

Следующий легальный признак ценной бумаги - это ее презентационность. Ценная бумага порождает права в случае ее предъявления должнику в натуре. Осуществление и передача удостоверенных ценной бумагой прав возможны только при ее предъявлении (п. 1 ст. 142 ГК РФ).

В экономической и юридической литературе называются и другие признаки ценных бумаг (например, публичная достоверность, оборотоспособность, стандартность, серийность, ликвидность и т.д.) .

Во второй главе работы рассмотрены специфические особенности и проблемы функционирования современного рынка ценных бумаг в современной России.

В 2017г. рынок сохраняет фундаментальный потенциал для роста, связанный как с восстановлением цен на нефть, так и положительной переоценкой рынка в условиях ожидаемого притока капитала нерезидентов.

Основными проблемами современного рынка ценных бумаг являются глобальные угрозы, связанные с высокой динамикой и рисками на основных фондовых рынках.

Следует отметить, что государственные ценные бумаги во всем мире являются наиболее надежным долговым инструментом. Поэтому облигации федерального займа (ОФЗ) привлекательны для профессиональных инвесторов и для обывателей, незнакомых с фондовым рынком.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Конституция Российской Федерации: принята всенародным голосованием 12 декабря 1993 г. — М.: Спарк, 2000.

2. Гражданский кодекс Российской Федерации. Часть первая, вторая и третья. — М.: Омега — Л., 2006.

3. Закон РФ «О рынке ценных бумаг» от 11.06.94 г. № 39-ФЗ // Собрание законодательства Российской Федерации — 1996 — № 5. Ст. 87.

4. Закон Российской Федерации от 11.03.97 № 48-ФЗ «О переводном и простом векселе» //Собрание законодательства Российской Федерации — 1997 -№ 4. Ст. 15.

5. Указ Президента Российской Федерации от 27.10.93 № 1769 «О мерах по обеспечению прав акционеров» //Российские вести — 1993 — № 21.

6. Указ Президента Российской Федерации от 01.07.96 № 1008 «Об утверждении концепции развития рынка ценных бумаг в Российской Федерации» //Новые законы и нормативные акты — 1996 — № 46. С. 58-62.

7. Постановление Правительства Российской Федерации от 15.4.95 № 336 «О мерах по развитию рынка ценных бумаг в Российской Федерации» // Новые законы и нормативные акты — 1995 — № 52. С. 90-93.

8. Постановление ФКЦБ РФ от 20.04.1998 N 6 "О порядке внесения изменений в решения о выпуске ценных бумаг, проспекты эмиссии ценных бумаг, планы приватизации и учредительные документы, связанных с изменением нарицательной стоимости российских денежных знаков и масштаба цен"// Консультант плюс [Электронный ресурс] - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_18760/ (дата обращения 24.04.0218)

9. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 31.01.2016) // Собрание законодательства РФ. — 05.12.1994. — № 32. — ст. 3301.

10. Федеральный закон от 02.07.2013 № 142-ФЗ «О внесении изменений в подраздел 3 раздела I части первой Гражданского кодекса Российской Федерации» // Собрание законодательства РФ. — 08.07.2013. — № 27. — ст. 3434.

11. Федеральный закон от 11.11.2003 № 152-ФЗ (ред. от 30.12.2015) «Об ипотечных ценных бумагах» // Собрание законодательства РФ. — 17.11.2003. — № 46 (ч. 2). — ст. 4448.

12. Федеральный закон от 29.07.1998 N 136-ФЗ (ред. от 14.06.2012) «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг» Консультант плюс [Электронный ресурс] - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19587/b85a2551862b948ee42a7c2f45d478469a0f87ac/ (дата обращения 24.04.0218)

13. Федеральный закон от 16.07.1998 № 102-ФЗ (ред. от 05.10.2015) «Об ипотеке (залоге недвижимости)» // Собрание законодательства РФ. — 20.07.1998. — № 29. — ст. 3400.

14. Указ Президента РФ от 10.06.1994 № 1182 (ред. от 24.08.2004) «О выпуске и обращении жилищных сертификатов» // Собрание законодательства РФ. — 13.06.1994. — № 7. — ст. 694.

15. Распоряжение ФКЦБ РФ от 26.02.1999 № 195-р «Об утверждении Методических рекомендаций по применению профессиональными участниками рынка ценных бумаг Федерального закона «Об ипотеке (залоге недвижимости)» // Вестник ФКЦБ России. — № 2. — 26.02.1999.

16. Бойцов С.М. Правовая природа бездокументарных ценных бумаг // Ленинградский юридический журнал. — 2015. — № 2. — С. 84 — 90.

17. Буланов М.С. Принцип публичной достоверности документарных ценных бумаг в новой редакции Гражданского кодекса // Власть Закона. — 2014. — № 2. — С. 152 — 156.

18. Гавриленко, В.Г. Рынок ценных бумаг: энциклопедический словарь / В. Г. Гавриленко. — Минск: Право и экономика, 2011. — 664 с.

189. Галанов, В.А. Рынок ценных бумаг: Учебник / В.А. Галанов. — М.: НИЦ ИНФРА-М, 2013. — 378 c.

20. Галанов, В.А. Рынок ценных бумаг: Учебное пособие / В.А. Галанов. — М.: ИЦ РИОР, ИНФРА-М, 2011. — 223 c.

21. Гусева, И.А. Рынок ценных бумаг. Сборник тестовых заданий: Учебное пособие / И.А. Гусева. — М.: КноРус, 2013. — 406 c.

22. Едронова, В.Н. Рынок ценных бумаг: Учебное пособие / В.Н. Едронова, Т.Н. Новожилова. — М.: Магистр, 2010. — 684 c.

23. Жуков, Е.Ф. Рынок ценных бумаг: Комплексный учебник. Рынок ценных бумаг: Комплексный учебник / Е.Ф. Жуков, Н.П. Нишатов, В.С. Торопцов [и др.]. — М.: Вузовский учебник, 2012. — 254 c.

24. Криничанский, К.В. Рынок ценных бумаг: учебное пособие по специальности «Финансы и кредит» / К. В. Криничанский. — Москва: Дело и сервис, 2010. — 604 с.

25. Маманович, П.А. Рынок ценных бумаг / П. А. Маманович. — Минск: Белпринт, 2013. — 340 с.

26. Маховикова, Г.А., Селищев, А.С. Рынок ценных бумаг / Г.А. Маховикова. — М.: Юрайт, 2013. — 432 с.

27. Рынок ценных бумаг: учебник для высших учебных заведений по экономическим специальностям и направлениям / [Н. И. Берзон и др.]. — Москва: Юрайт, 2011. — 530 с.

28. Рынок ценных бумаг: для бакалавров и специалистов / В. А. Боровкова, В. А. Боровкова. — Санкт-Петербург [и др.]: Питер: Мир книг, 2012. — 336 с.

29. Рынок ценных бумаг: учебник / В. А. Лялин, П. В. Воробьев. — Москва: Проспект, 2013. — 398 с.

30. Рынок ценных бумаг: сборник тестовых заданий: учебное пособие для студентов, обучающихся по специальностям «Бухгалтерский учет, анализ и аудит», «Финансы и кредит», «Мировая экономика», «Налоги и налогообложение» / И. А. Гусева. — Москва: КноРус, 2013. — 404 с.

31. Рынок ценных бумаг: учебник для бакалавров: для высших учебных заведений по экономическим направлениям и специальностям / А. С. Селищев, Г. А. Маховикова. — Москва: Юрайт, 2013. — 431 с.

32. Мироненко И.И., Найденко П.А. Государственный жилищный сертификат // Научные труды SWorld. — 2013. — № 4. — С. 7 — 10.

33. Сущность и цели эмиссии ценных бумаг [Электронный ресурс] - Режим доступа: http://topknowledge.ru/rcb/1263-sushchnost-i-tseli-emissii-tsennykh-bumag.html (дата обращения 22.04.2018)

324. Ушаков О.В., Сизова М.В. Теоретические и практические проблемы оборота закладных // Закон. — 2013. — № 3. — С. 51 — 57.

35. Ценные бумаги в финансовом менеджменте [Электронный ресурс] – Режим доступа: http://portal.tpu.ru/SHARED/r/RTR/Education/FinMan/Tab/FinMan_01_06_Securities.pdf. (дата обращения 22.04.2018)

36. Центр управления финансами [Электронный ресурс] - Режим доступа: http://center-yf.ru/data/economy/cennye-bumagi-2018.php (дата обращения 22.04.2018)

37. Чугунова Н.С. Административно-правовой режим оборота ценных бумаг в Российской Федерации. — М.: Юнити-Дана, 2013. — 304 с.

-

. Жуков, Е.Ф. Рынок ценных бумаг: Комплексный учебник. Рынок ценных бумаг: Комплексный учебник / Е.Ф. Жуков, Н.П. Нишатов, В.С. Торопцов [и др.]. — М.: Вузовский учебник, 2012. — с. 110. ↑

-

См. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 29.12.2017), с.128. ИК Консультант Плюс. ↑

-

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 29.12.2017), ст.142. ИК «Консультант Плюс». ↑

-

Гусева, И.А. Рынок ценных бумаг. Сборник тестовых заданий: Учебное пособие / И.А. Гусева. — М.: КноРус, 2013. — с. 87. ↑

-

Маманович, П.А. Рынок ценных бумаг / П. А. Маманович. — Минск: Белпринт, 2013. —с. 57. ↑

-

Указ Президента Российской Федерации от 01.07.96 № 1008 «Об утверждении концепции развития рынка ценных бумаг в Российской Федерации» //Новые законы и нормативные акты — 1996 — № 46. С. 58-62 ↑

-

. Жуков, Е.Ф. Рынок ценных бумаг: Комплексный учебник. Рынок ценных бумаг: Комплексный учебник / Е.Ф. Жуков, Н.П. Нишатов, В.С. Торопцов [и др.]. — М.: Вузовский учебник, 2012. – с.153.. ↑

-

Маховикова, Г.А., Селищев, А.С. Рынок ценных бумаг / Г.А. Маховикова. — М.: Юрайт, 2013. — с. 401. ↑

-

Галанов, В.А. Рынок ценных бумаг: Учебник / В.А. Галанов. — М.: НИЦ ИНФРА-М, 2013. — с. 305. ↑

-

Рынок ценных бумаг: сборник тестовых заданий: учебное пособие для студентов, обучающихся по специальностям «Бухгалтерский учет, анализ и аудит», «Финансы и кредит», «Мировая экономика», «Налоги и налогообложение» / И. А. Гусева. — Москва: КноРус, 2013. — с. 391. ↑

-

Маманович, П.А. Рынок ценных бумаг / П. А. Маманович. — Минск: Белпринт, 2013. — с. 176. ↑

-

Сущность и цели эмиссии ценных бумаг [Электронный ресурс] - Режим доступа: http://topknowledge.ru/rcb/1263-sushchnost-i-tseli-emissii-tsennykh-bumag.html (дата обращения 22.04.2018) ↑

-

Чугунова Н.С. Административно-правовой режим оборота ценных бумаг в Российской Федерации. — М.: Юнити-Дана, 2013. —с. 278 ↑

-

Ценные бумаги в финансовом менеджменте [Электронный ресурс] – Режим доступа: http://portal.tpu.ru/SHARED/r/RTR/Education/FinMan/Tab/FinMan_01_06_Securities.pdf. (дата обращения 22.04.2018) ↑

-

16. Буланов М.С. Принцип публичной достоверности документарных ценных бумаг в новой редакции Гражданского кодекса // Власть Закона. — 2014. — № 2. — с. 155. ↑

-

Гавриленко, В.Г. Рынок ценных бумаг: энциклопедический словарь / В. Г. Гавриленко. — Минск: Право и экономика, 2011. — с. 574. ↑

-

Постановление ФКЦБ РФ от 20.04.1998 N 6 "О порядке внесения изменений в решения о выпуске ценных бумаг, проспекты эмиссии ценных бумаг, планы приватизации и учредительные документы, связанных с изменением нарицательной стоимости российских денежных знаков и масштаба цен"// Консультант плюс [Электронный ресурс] - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_18760/ (дата обращения 24.04.0218) ↑

-

Рынок ценных бумаг: учебник для бакалавров: для высших учебных заведений по экономическим направлениям и специальностям / А. С. Селищев, Г. А. Маховикова. — Москва: Юрайт, 2013. —с. 347. ↑

-

Гусева, И.А. Рынок ценных бумаг. Сборник тестовых заданий: Учебное пособие / И.А. Гусева. — М.: КноРус, 2013. —с. 239. ↑

-

Мироненко И.И., Найденко П.А. Государственный жилищный сертификат // Научные труды SWorld. — 2013. — № 4. — С. 7 — 10. ↑

-

Мироненко И.И., Найденко П.А. Государственный жилищный сертификат // Научные труды SWorld. — 2013. — № 4. — С.9. ↑

-

Бойцов С.М. Правовая природа бездокументарных ценных бумаг // Ленинградский юридический журнал. — 2015. — № 2. — с. 87. ↑

-

Федеральный закон от 29.07.1998 N 136-ФЗ (ред. от 14.06.2012) «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг» Консультант плюс [Электронный ресурс] - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19587/b85a2551862b948ee42a7c2f45d478469a0f87ac/ (дата обращения 24.04.0218) ↑

-

. Постановление Правительства Российской Федерации от 15.4.95 № 336 «О мерах по развитию рынка ценных бумаг в Российской Федерации» // Новые законы и нормативные акты — 1995 — № 52. с. 92. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 31.01.2016) // Собрание законодательства РФ. — 05.12.1994. — № 32. — ст. 3301. ↑

-

? Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 31.01.2016) // Собрание законодательства РФ. — 05.12.1994. — № 32. — ст. 3301. ↑

-

Гавриленко, В.Г. Рынок ценных бумаг: энциклопедический словарь / В. Г. Гавриленко. — Минск: Право и экономика, 2011. — с. 578.. ↑

-

Едронова, В.Н. Рынок ценных бумаг: Учебное пособие / В.Н. Едронова, Т.Н. Новожилова. — М.: Магистр, 2010. — с 603. ↑

-

Указ Президента РФ от 10.06.1994 № 1182 (ред. от 24.08.2004) «О выпуске и обращении жилищных сертификатов» // Собрание законодательства РФ. — 13.06.1994. — № 7. — ст. 694. ↑

-

Рынок ценных бумаг: учебник для высших учебных заведений по экономическим специальностям и направлениям / [Н. И. Берзон и др.]. — Москва: Юрайт, 2011. — с. 321 ↑

-

Рынок ценных бумаг: учебник для бакалавров: для высших учебных заведений по экономическим направлениям и специальностям / А. С. Селищев, Г. А. Маховикова. — Москва: Юрайт, 2013. — с. 239. ↑

-

Криничанский, К.В. Рынок ценных бумаг: учебное пособие по специальности «Финансы и кредит» / К. В. Криничанский. — Москва: Дело и сервис, 2010. —с. 578. ↑

-

Рынок ценных бумаг: сборник тестовых заданий: учебное пособие для студентов, обучающихся по специальностям «Бухгалтерский учет, анализ и аудит», «Финансы и кредит», «Мировая экономика», «Налоги и налогообложение» / И. А. Гусева. — Москва: КноРус, 2013. —с. 237. ↑

-

Центр управления финансами [Электронный ресурс] - Режим доступа: http://center-yf.ru/data/economy/cennye-bumagi-2018.php (дата обращения 22.04.2018) ↑

-

Ценные бумаги в финансовом менеджменте [Электронный ресурс] – Режим доступа: http://portal.tpu.ru/SHARED/r/RTR/Education/FinMan/Tab/FinMan_01_06_Securities.pdf. (дата обращения 22.04.2018) ↑

-

Жуков, Е.Ф. Рынок ценных бумаг: Комплексный учебник. Рынок ценных бумаг: Комплексный учебник / Е.Ф. Жуков, Н.П. Нишатов, В.С. Торопцов [и др.]. — М.: Вузовский учебник, 2012. —с. 357. ↑

-

Буланов М.С. Принцип публичной достоверности документарных ценных бумаг в новой редакции Гражданского кодекса // Власть Закона. — 2014. — № 2. — С. 152. ↑

-

. Галанов, В.А. Рынок ценных бумаг: Учебное пособие / В.А. Галанов. — М.: ИЦ РИОР, ИНФРА-М, 2011. — с. 157 ↑

-

Рынок ценных бумаг: для бакалавров и специалистов / В. А. Боровкова, В. А. Боровкова. — Санкт-Петербург [и др.]: Питер: Мир книг, 2012. —с. 137 ↑

-

Чугунова Н.С. Административно-правовой режим оборота ценных бумаг в Российской Федерации. — М.: Юнити-Дана, 2013. —с. 208. ↑

-

Гусева, И.А. Рынок ценных бумаг. Сборник тестовых заданий: Учебное пособие / И.А. Гусева. — М.: КноРус, 2013. — с. 346. ↑

-

Едронова, В.Н. Рынок ценных бумаг: Учебное пособие / В.Н. Едронова, Т.Н. Новожилова. — М.: Магистр, 2010. — с 409 . ↑

-

Криничанский, К.В. Рынок ценных бумаг: учебное пособие по специальности «Финансы и кредит» / К. В. Криничанский. — Москва: Дело и сервис, 2010. —с. 391. ↑

-

Рынок ценных бумаг: учебник для высших учебных заведений по экономическим специальностям и направлениям / [Н. И. Берзон и др.]. — Москва: Юрайт, 2011. — с. 431. ↑

-

Жуков, Е.Ф. Рынок ценных бумаг: Комплексный учебник. Рынок ценных бумаг: Комплексный учебник / Е.Ф. Жуков, Н.П. Нишатов, В.С. Торопцов [и др.]. — М.: Вузовский учебник, 2012. — с. 167. ↑

-

Указ Президента Российской Федерации от 01.07.96 № 1008 «Об утверждении концепции развития рынка ценных бумаг в Российской Федерации» //Новые законы и нормативные акты — 1996 — № 46. с. 60. ↑

-

Галанов, В.А. Рынок ценных бумаг: Учебник / В.А. Галанов. — М.: НИЦ ИНФРА-М, 2013. — с. 207. ↑

-

Рынок ценных бумаг: учебник для бакалавров: для высших учебных заведений по экономическим направлениям и специальностям / А. С. Селищев, Г. А. Маховикова. — Москва: Юрайт, 2013. — 431 с. ↑

-

Галанов, В.А. Рынок ценных бумаг: Учебное пособие / В.А. Галанов. — М.: ИЦ РИОР, ИНФРА-М, 2011. — с. 134. ↑

-

20. Гусева, И.А. Рынок ценных бумаг. Сборник тестовых заданий: Учебное пособие / И.А. Гусева. — М.: КноРус, 2013. — с. 349. ↑

-

21. Едронова, В.Н. Рынок ценных бумаг: Учебное пособие / В.Н. Едронова, Т.Н. Новожилова. — М.: Магистр, 2010. — с. 508 ↑

-

Маманович, П.А. Рынок ценных бумаг / П. А. Маманович. — Минск: Белпринт, 2013. — с.257. ↑

-

Маховикова, Г.А., Селищев, А.С. Рынок ценных бумаг / Г.А. Маховикова. — М.: Юрайт, 2013. — с. 398 . ↑

-

Рынок ценных бумаг: учебник для высших учебных заведений по экономическим специальностям и направлениям / [Н. И. Берзон и др.]. — Москва: Юрайт, 2011. — с. 278. ↑

- Современные языки программирования

- Проектирование реализации операций бизнес-процесса «Реализация билетов через розничные кассы

- Цели, задачи и организация нотариата в Российской Федерации. Ответственность и обеспечение нотариуса

- Корпоративная культура в организации (Роль корпоративной культуры)

- «Методы управления инновационными проектами»

- Корпоративная культура в организации ( Содержание понятия корпоративной культуры, ее функции и основные признаки)

- Бухгалтерская отчетность и учетная политика организаций

- Анализ эффективности использования внеоборотных

- Современные языки программирования (Парадигмы программирования)

- Проектирование реализации операций бизнес-процесса «Реализация билетов через розничные кассы (Характеристика предприятия и его деятельности)

- Назначение и структура системы защиты информации коммерческого предприятия (Методы защиты информации )

- Понятие и виды ценных бумаг (Понятие, правовой режим и виды ценных бумаг)