Теоретические основы распределения и использования прибыли как источника экономического роста предприятий

Содержание:

ВВЕДЕНИЕ

На современном этапе экономического развития прибыль является одной из важнейших категорий рыночной экономики и основной целью деятельности любой коммерческой структуры, так как отражает чистый доход, созданный в сфере материального производства. Часто, при принятии краткосрочных решений, когда часть капитала фирмы уже вложена и поэтому неподвижна, бизнесмены не рассматривают прибыль в классическом смысле, а используют более удобную концепцию прибыли, которая известна как вложенная прибыль (предельный вклад).

Прибыль, выступая в качестве цели предпринимательской деятельности, представляет собой главную движущую силу экономического развития предприятия. Поэтому одной из актуальных задач, стоящих сегодня перед руководителями, является овладение современными методами эффективного управления прибылью.

Сегодня не все проблемы управления прибылью решены: недостаточно рассмотрены задачи управления прибылью от реализации продукции, слабо изучен механизм учета влияния взаимоотношений с покупателями продукции на процесс управления прибылью.

Целью работы является изучение распределения и использования прибыли как источника экономического роста предприятий.

Для решения поставленной цели были поставлены следующие задачи:

- изучить теоретические основы распределения и использования прибыли как источника экономического роста предприятий

- изучить управление прибылью предприятия

- провести анализ распределения и использования прибыли предприятия ООО «Продукты».

Предметом работы является прибыль ООО «Продукты».

Объектом работы является ООО «Продукты».

Изучению проблем, связанных с управлением прибылью, посвящены работы многих отечественных и зарубежных ученых, на трудах которых базируется выполненное исследование. Ими исследованы и решены многие теоретические и прикладные задачи, обусловленные содержанием работ по управлению прибылью.

В результате выполнения работы были использованы труды таких авторов как Баженов Ю.К., Донцова Л.В., Савицкая Г.В. и др.

Методы исследования. Теоретико-методологической основой исследования явились фундаментальные теоретические положения современной экономики. Ключевыми методами исследования послужили системный анализ и проблемно-ориентированный подход как разновидность структурно-функционального анализа. Использовались такие методологические приемы как сравнение, анализ и синтез, индукция и дедукция.

1. Теоретические основы распределения и использования прибыли как источника экономического роста предприятий

1.1. Прибыль, функции и источники формирования прибыли

Основным показателем, характеризующим эффективность работы предприятия является прибыль, так как она в обобщенном виде отражает результаты хозяйствования, продуктивность затрат живого и овеществленного труда.

Прибыль является одной из наиболее важных экономических категорий, существование которой объясняется наличием двух объективных предпосылок:

1) Категории прибавочного продукта, который представляется частью совокупного общественного продукта.

2) Товарно-денежной формы процесса расширенного воспроизводства, при которой прибыль выступает как одна из денежных форм реализации и распределения стоимости прибавочного продукта [3, с. 23].

Экономическая природа прибыли состоит в том, что в самом общем виде она представляет собой разность между суммой доходов и убытков, полученных от разных хозяйственных операций. Именно поэтому она характеризует конечный финансовый результат деятельности предприятий.

В этом смысле прибыль может быть определена как разность между себестоимостью и ценой продукта (разность между полученными доходами и произведенными расходами) [4, с. 45].

Прибыль - один из основополагающих элементов производственно-хозяйственной деятельности предприятий и объединений. Как и другие стоимостные категории, прибыль является соподчиненным элементом всей экономической системы общества. Она находится под влиянием всех элементов экономической системы, и сама воздействует на них. Поэтому ее нельзя рассматривать только в качестве составной части системы экономических рычагов, по своему общественному содержанию прибыль представляет собой гораздо больше. В экономической системе прибыль является как измерителем результатов и критерием эффективности работы предприятий, так и центральным экономическим рычагом, объединяющим действия всех стоимостных категорий. Прибыль определяет финансовое положение предприятий, уровень удовлетворения личных и общественных потребностей работников, гарантирует полноту и своевременность выполнения обязательств перед финансово-кредитной системой и характеризует эффективность производства [2, с. 43].

Прибыль – основной источник финансирования мероприятий по научно-техническому и социальному развитию предприятий. За счет платежей из прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти, и от их увеличения в значимой мере зависят темпы экономического развития государства, отдельных регионов, приумножение богатства и, в конечном счете, повышение уровня жизни народа.

Прибыль предприятия можно определить как разность между выручкой от реализации продукции и затратами на ее производство и реализацию. В прибыли предприятия находят отражение практически все стороны производственной и экономической деятельности предприятия. Определение прибыли позволяет выявить объем реализованной потребителем продукции, уровень материальных и других затрат, что тесно связано с эффективностью производства, рациональным использованием основных фондов, материальных и трудовых ресурсов. Именно в этом проявляются преимущества прибыли как показателя эффективности перед другими оценочными показателями. Через прибыль стимулируется экономия затрат живого и овеществленного труда, в ней отражается и качество продукции, и финансовые потери, связанные с экономическими санкциями [5, с. 75].

Однако, прибыль, являясь денежным показателем, скрывает ряд экономических явлений, которые определяют ее динамику не в соответствии с ростом эффективности производства, а под влиянием ценообразования. Сказывается некая ограниченность оценки работы предприятия с помощью прибыли, и ее производственной рентабельности, но другого такого показателя не существует [6, с. 95].

В практике хозяйствования используются различные показатели прибыли.

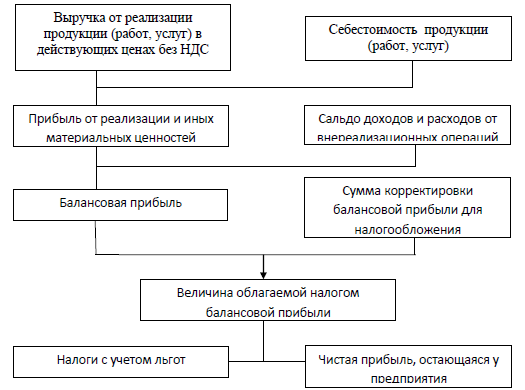

Основным показателем, отражающим результат всех видов деятельности предприятия – производственной и непроизводственной, финансовой и других, является балансовая прибыль. Она исчисляется как сумма прибыли от реализации продукции, работ, услуг, прибыли от прочей реализации и внереализационной деятельности.

Наибольший удельный вес в балансовой прибыли предприятия занимает прибыль от реализации продукции, работ и услуг. Она обычно составляет до 95% от балансовой прибыли и определяется как разница между выручкой от реализации продукции в действующих ценах без налога на добавленную стоимость и акцизов и затратами на ее производство и реализацию. Она является результатом, как производственной деятельности, так и процесса обращения [4, с. 59].

Выручка при принятии предприятием учетной политики на отчетный год определяется либо по мере оплаты, либо по отгрузке продукции, товаров, выполнения работ и предъявления расчетных документов.

Выручка от реализации может быть больше или меньше объема товарной продукции - в зависимости от изменения остатков производственной, но нереализованной продукции.

Себестоимость товарной продукции является денежным выражением затрат как живого, так и овеществленного труда. Затраты живого труда отражаются в той мере, в какой они оплачиваются предприятием, им соответствует в себестоимости своеобразный блок расходов – заработная плата, отчисления на социальное страхование и премии рабочим и служащим. Затраты овеществленного труда представляют собой расходы на сырье, материалы, топливо и другие.

Прибыль от прочей реализации включает финансовые результаты: от реализации продукции, работ и услуг подсобных и обслуживающих производств, от работ и услуг по капитальному строительству, услуг транспортных цехов, от реализации покупной электроэнергии, теплоэнергии, а также от полученных со стороны полуфабрикатов, не подвергшихся обработке, от реализации излишних ценностей, не являющихся готовой продукцией данного предприятия и отдельных видов реализации продукции и услуг.

Прибыль от внереализованных операций включает относимые на счет прибылей и убытков доходы и расходы, связанные с нормальными условиями хозяйственной деятельности предприятия и имеющие постоянный характер. Сюда относят доходы, получаемые от долевого участия в совместных предприятиях, от сдачи имущества в аренду, дивиденды по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию, а также другие доходы (расходы) от операций, непосредственно не связанных с производством продукции и ее реализацией, включая суммы, полученные и уплаченные в виде экономических санкций и возмещения убытков [5, с. 75].

Балансовая прибыль предприятия является объектом обложения налогом на прибыль в размере 20%.

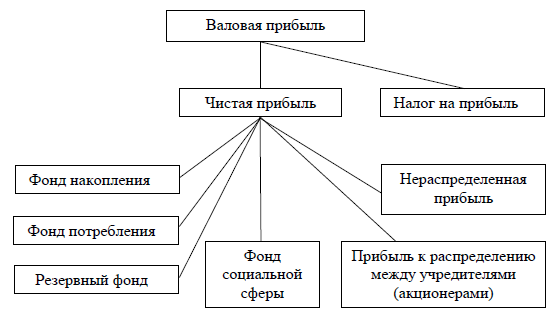

Разница между облагаемой налогом балансовой прибылью и величиной налога с учетом льгот есть чистая прибыль, остающаяся в распоряжении предприятия. Направления использования чистой прибыли определяются предприятием самостоятельно.

В настоящее время, в условиях акционирования предприятий, различают такой вид прибыли, как нераспределенная прибыль. Нераспределенная прибыль – прибыль, оставляемая акционерами внутри предприятия после получения приемных дивидендов. Существуют также понятия ожидаемой (планируемой) прибыли, потенциальной и фактически полученной в результате деятельности предприятия.

Все перечисленные виды прибыли взаимосвязаны между собой. Схематично эту взаимосвязь можно представить рисунком 1.

Представленная методика (модель) формирования и распределения финансовых результатов предприятия, основанная на налогообложении прибыли используется на российских предприятиях. Однако существуют и другие методики определения прибыли.

За рубежом по мере развития экономической мысли определение понятия «прибыль» постоянно усложнялись. Самое простое из определений прибыли является юридическое, которое исчисляется ее доходом, полученным от производства и реализации любого товара или услуги. По Дж. См. Миллю прибыль рассчитывается как разница между доходами фирмы и затратами на закупку необходимых товаров и услуг, выплачиваемой персоналу заработной платы [1, с. 17].

Рисунок 1 – Модель формирования финансовых результатов

Подобное определение прибыли было дополнено А. Маршаллом, по его мнению из доходов фирмы следует вычитать помимо вышеперечисленных затрат вознаграждения используемых капиталов. Было введено определение чистой прибыли, как остатка из остатка, остающегося в распоряжении предприятия.

В зарубежной теории в зависимости от происхождения выделяют:

- прибыль, заработанную благодаря инициативе;

- прибыль, полученную при благоприятных обстоятельствах;

- прибыль, извлечение которой возможно благодаря признанию ее общественными институтами.

Конечно, такая классификация приблизительна. Часто происхождение прибыли трудно отнести к определенной ситуации.

В настоящее время за рубежом используют анализ прибыли на двух уровнях: макроэкономическом (уровень экономики в целом) и микроэкономическом (уровень предприятия). Каждому из них соответствует определенный вид отчетности. Отчетность предприятия позволяет рассмотреть процесс образования прибыли, система национальных счетов дает возможность выявить место прибыли в доходе страны [10, с. 93].

Зарубежная практика различает бухгалтерскую, нормальную и экономическую (чистую) прибыль.

Бухгалтерская прибыль – сумма общей выручки производителя за вычетом внешних издержек. Внешние издержки – величина денежных расходов, осуществляемых производителем с поставщиками [11, с. 35].

Чистая экономическая прибыль – бухгалтерская прибыль за вычетом суммы внутренних издержек, то есть произведенных в процессе самостоятельного использования собственных ресурсов. Это доход, который остается после вычитания всех издержек, в том числе и нормальной, прибыли из общего дохода предприятия.

Нормальная прибыль – это минимальный доход или плата, необходимая для удержания предпринимателя в какой-либо сфере. Она устанавливается в процессе конкурентной борьбы, средством которой является сведение индивидуальных затрат к общественно-необходимым и выравнивание отраслевых норм прибыли в среднем [5, с. 75].

Таким образом, на основе вышеизложенного следует отметить, что в понимании термина «прибыль» за рубежом и в нашей стране имеются как сходства, так и различия. Различаются методики определения прибыли подходами к формированию и распределению прибыли. В зарубежной методике применяется комплексный подход, то есть определяется бухгалтерская и экономическая прибыль. Российская методика конкретизирует прибыль, то есть определяет: прибыль от реализации, балансовую прибыль, чистую прибыль и нераспределенную.

Общим является методика определения экономической прибыли, которая определяется как разница между общей выручкой и общими затратами на ее получение. И чистая прибыль – прибыль, остающаяся в распоряжении предприятия и использующаяся на его нужды. Уровень получаемой прибыли расценивается как критерий эффективности факторов производства, успешности управления этим производством [4, с. 59].

Содержание процессов распределения и использования прибыли предприятия можно рассмотреть на рисунке 1, но более конкретно система распределения и использования прибыли приведена на рисунке 2.

Отсюда логически вытекают выводы, что прибыль занимает одно из важнейших мест в управлении предприятием, выполняя функции: критерия принятия важнейших управленческих решений; меры успеха деятельности предприятия, его эффективности; источника самофинансирования развития предприятия; источника формирования доходов государственного бюджета.

Рисунок 2 - Распределение и использование прибыли предприятия

Отсюда логически вытекают выводы, что прибыль занимает одно из важнейших мест в управлении предприятием, выполняя функции: критерия принятия важнейших управленческих решений; меры успеха деятельности предприятия, его эффективности; источника самофинансирования развития предприятия; источника формирования доходов государственного бюджета.

1.2. Управление прибылью предприятия

Вопросам управления прибылью уделялось достаточно внимания в работах многих ученых.

Хотя некоторые вопросы требуют дальнейшего развития.

В условиях бывшего СССР, когда определенные планом контрольные цифры и индивидуальные экономические нормативы длительное время практически не менялись, прибыль определялась как производный показатель от других плановых величин. Сегодня в рыночной экономике произошло значительное увеличение прибыли как в целом, так и в большинстве видах экономической деятельности. Наблюдается значительный рост прибыли, в строительстве, финансовой деятельности, операциях с недвижимостью и т.д.

Система управления прибылью позволяет решать обеспечение:

— максимизации размера прибыли, которая формируется в соответствии с ресурсного потенциала предприятия;

— пропорциональности между уровнем дохода и уровнем риска;

— качества прибыли, которая формируется;

— выплат требуемого уровня дохода на инвестированный капитал;

— формирования соответствующего объема финансовых ресурсов;

— эффективности участия персонала по прибыли.

В системе управления прибылью предприятия его планирование представляет наиболее ответственный этап. Эффективное планирование предполагает необходимость соблюдения следующих основных принципов:

— планирование должно иметь гибкость и адаптивность;

— планированием должны заниматься в первую очередь те, кто будет потом внедрять в жизнь разработанные планы.

В то же время, как показывает опыт развитых стран, именно детальное планирование обеспечивает успех предприятий на рынке. Следовательно, прибыль предприятия является одной из основных экономических категорий и выступает объектом управления. Сегодня происходят изменения, влияющие на подходы к управлению предприятием. Эти изменения отражают новую роль прибыли для работы предприятия. Для успешного управления прибылью предприятия надо совершенствование существующих инструментов управления [12, с. 37].

Выделяют пять главных принципов, лежащих в основе управления прибылью:

— Интеграция с системой управления;

— Комплексный характер решения поставленных задач;

— Высокий динамизм управления. Постоянные изменения условий внешней и внутренней среды, требуют от системы управления прибылью способности быстро приспосабливаться к этим изменениям;

— Вариативность подходов к разработке управленческих решений;

— Формирование целей управления прибылью. Должно осуществляться с учетом приоритетов развития хозяйственной деятельности.

Для успешного управления прибылью надо сформировать действенную систему управления прибылью предприятия, рассматривается как сущность взаимосвязанных элементов. Эта система имеет определенную структуру, в которой выделяют шесть основных блоков: механизм управления; цель, принципы и задачи управления; организационное обеспечение; информационное обеспечение; контроль за выполнением плана по прибыли; методы анализа прибыли. Проведем краткий анализ составляющих этой системы [14, с. 93].

Исходя из цели, в процессе управления прибылью необходимо решать такие задачи:

— оптимизация объема прибыли;

— достижение соответствия, между объемом сформированного прибыли и уровнем риска;

— обеспечение высокого качества сформированного прибыли;

— формирование объема финансовых ресурсов;

— разработка программ участия персонала в прибыли предприятия, позволяющие сблизить интересы владельцев и наемных работников.

В последнее время организационное управление прибылью предприятия основывается на формировании более эффективных отдельных подразделений предприятия – центров ответственности. Исходным моментом создания системы управления прибылью на основе выделения центров ответственности, является персонификация ответственности за принятие решение. Для каждого из центров ответственности определяются цели, составляются планы, ведется учет результатов, оценивается работа директоров и работников.

В экономической литературе также выделяют дополнительные центры ответственности.

Например, выделяют дополнительно центр выручки. Центр выручки - центр ответственности, менеджер которого ведет контроль доходов центра.

Система управления прибылью также может функционировать только при условии наличия соответствующих информационных данных, на основании которых можно, во-первых, наладить постоянный мониторинг процесса формирования прибыли, во-вторых оценивать уровень операционной и общей прибыли, а в третьих анализировать факторы влияния на объем прибыли. Эта информация должна освещать оценку состояния внешней среды предприятия и его влияние (по совокупности внешних факторов) на уровень прибыли, а с другой влияние внутренних факторов предприятия, а с третьего же уровень прибыли предприятия. Такая информация нужна для формирования решений об изменениях в оперативной, или стратегической деятельности, обеспечивающие соблюдение необходимого уровня прибыли [18, с. 29].

В процессе создания информационного обеспечения управления прибылью предприятия необходимо решать такие задачи: формирование системы показателей, количественно отражающих процесс формирования прибыли; формирование системы факторов внешней и внутренней среды; выбор или расчет нормативных показателей, характеризующих процессы формирования прибыли; сбора и передачи для дальнейшей аналитической обработки данных бухгалтерского, оперативного, статистического и управленческого учета; оценка качественных характеристик полученной информации; сведения обработанной информации в базе данных; аналитическая обработка информации и оценка влияния факторов на объем, и состав прибыли, выбор из них наиболее важных для учета в процессе формирования управленческого решения; сбора дополнительной информации.

Для анализа влияния внешних факторов на объем прибыли конкретного предприятия следует использовать данные управленческого и маркетингового анализа, информацию специализированных консалтинговых фирм, статистические данные по регионам, стране в целом, выборочные статистические и аналитические исследования по отраслям и группам предприятий, которые проводятся органами государственной статистики.

Относительно политики управления распределением прибыли, то она должна отражать основные требования общей стратегии развития, обеспечивать повышение его рыночной цены, создавать необходимые объемы инвестиционных ресурсов, обеспечивать финансовые интересы собственников и работников.

2. Анализ распределения и использования прибыли предприятия ООО «Продукты»

2.1. Общая характеристика ООО «Продукты»

В целях проведения анализа выручки выбран магазин ООО «Продукты», который занимается реализацией населению продовольственных и промышленных товаров. Руководство магазина считает своей миссией делать удобнее повседневную жизнь многих людей.

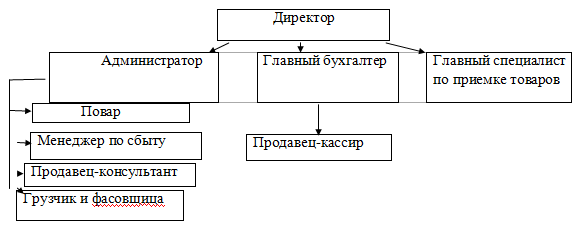

Структура и штатное расписание магазина утверждены руководителями вышестоящих органов в пределах установленных им предельной численности и фонда оплаты труда работников. В настоящее время персонал магазина представлен 18 работниками – директор, гл. бухгалтер, администратор, повар, менеджер по сбыту, продавец-консультант по залу, продавец-кассир, грузчик, главный специалист по приемке товаров, охранник, фасовщица, уборщица.

Рисунок 3 - Организационная структура управления магазина ООО «Продукты»

Весь персонал магазина подразделяется на три категории:

- Управленческий

- Основной

- Вспомогательный

Управленческий персонал состоит из работников, обеспечивающих управление торгово-технологическими и трудовыми процессами.

Общее руководство магазином осуществляет директор магазина, он же руководит планово-экономической работой, занимается подбором кадров, руководит коммерческой деятельностью, обеспечивает охрану труда. Ему подчинены службы, занимающиеся вопросами труда и заработной платы, бухгалтерского учета и финансов.

Бухгалтерский аппарат принимает товарно-денежные отчеты, проверяет и обрабатывает их, учитывает денежные средства.

Заведующие товарными секциями организуют работу своих секций, следят за поддержанием товарных запасов на определенном уровне, составляют заявки на завоз товаров, обеспечивают сохранность товарно-материальных ценностей.

Основной (торгово-оперативный) персонал - это продавцы, то есть работники, занятые обслуживанием покупателей в торговом зале.

Таким образом, в ООО «Продукты» существует линейно-функциональная структура организационная структура управления. При такой структуре управления всю полноту власти берет на себя линейный руководитель, который возглавляет коллектив.

2.2. Анализ финансово-экономических показателей ООО «Продукты»

Поскольку объектом исследования данной работы выступает ООО «Продукты» необходимо рассмотреть оценку экономической деятельности ООО «Продукты».

Финансовое состояние предприятия заключается в анализе ликвидности баланса организации. Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности предприятия, т. е. способности своевременно и полностью рассчитываться по всем своим обязательствам. Определим ликвидность баланса. В ООО «Продукты» имеют место следующие соотношения (таблица 1).

Таблица 1 - Оценка ликвидности баланса ООО «Продукты» за 2015-2017 гг.тыс. руб.

|

Соотношение |

2015 |

2016 |

2017 |

|

А1≥П1 |

261111272 |

520611081 |

372713261 |

|

А2≥П2 |

44788948 |

46718474 |

93126087 |

|

А3≥П3 |

260992017 |

266743857 |

278253016 |

|

А4≤П4 |

1866729621 |

1938732526 |

2023438734 |

Данные таблицы 1 позволяют сделать вывод, что баланс рассматриваемого предприятия не является абсолютно ликвидным, поскольку не выполняется соотношение неравенств, что свидетельствует о нарушении платежеспособности организации. Не выполнение первого и второго неравенства в 2015-2016 гг. свидетельствует о нарушении платежеспособности организации на момент составления баланса. У организации не достаточно средств для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов.

Анализ ликвидности по данной схеме является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

Рассчитаем коэффициенты платежеспособности ООО «Продукты», данные оформим в таблице 2.

Таблица 2 - Коэффициенты платежеспособности ООО «Продукты» за 2015-2017 гг.

|

Показатели |

Нормативное ограничение |

2015 г. |

2016г. |

2017 г. |

Отклонение, (+,-) |

|

|

2016 г. к 2015 г. |

2017 г. к 2016 г. |

|||||

|

1. Общий показатель платёжеспособности |

>=1 |

0,78 |

0,94 |

0,97 |

0,16 |

0,03 |

|

2.Коэффициент абсолютной ликвидности |

>=0,1-0,7 |

0,13 |

0,27 |

0,19 |

0,14 |

-0,08 |

|

3.Коэффициент быстрой ликвидности |

>0,8 |

0,35 |

0,51 |

0,67 |

0,16 |

0,16 |

|

4. Коэффициент текущей ликвидности |

2,0-3,5 |

1,64 |

1,87 |

2,11 |

0,23 |

0,24 |

|

5.Коэффициент маневренности функционирующего капитала |

Уменьшение –положительный фактор |

2,01 |

1,57 |

1,29 |

-0,44 |

-0,28 |

|

6.Доля оборотных средств в активах |

>=0,5 |

0,64 |

0,65 |

0,67 |

0,01 |

0,02 |

|

7. Коэффициент обеспеченности собственными оборотными средствами |

>=0,1 |

0,33 |

0,36 |

0,45 |

0,03 |

0,09 |

Таким образом, расчеты приведенные в таблице 2 указывают на то, что в 2015-2017 гг. общий показатель платежеспособности ниже допустимых значений. Коэффициент абсолютной ликвидности имеет нижние границы предельно допустимых значений, т. е организация может погашать текущие (краткосрочные) обязательств за счёт денежных средств. Коэффициент быстрой ликвидности ниже предельно допустимых значений на всём периоде исследование, что свидетельствует о том, что общество не может погашать текущие (краткосрочные) обязательства за счёт оборотных активов.

Коэффициент текущей ликвидности – обобщающий коэффициент платежеспособности, он находиться в ниже предельных норм в 2015-2016 гг. Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на 1 рубль текущих обязательств.

Но уже в 2017 г. этот показатель выше предельно допустимых значений. Этот показатель в 2016 г. составил 1,87 и в 2017 г. 2,11. Коэффициент обеспеченности собственными оборотными средствами характеризует наличие собственных средств у Общества необходимых для финансовой устойчивости предприятия. Значения этого показателя ООО «Продукты» в 2015-2017 гг. в пределам допустимых значений ( в 2015 г. – 0,33, в 2016 г. – 0,36, в 2017 г. – 0,45), т. е. свидетельствует о том, что у ООО «Продукты» достаточно собственных средств, необходимых ей для её текущей деятельности. В целом можно отметить низкую платёжеспособности предприятия.

Рассмотрим показатели финансовой устойчивости ООО «Продукты» (таблица 3).

Таблица 3 - Показатели финансовой устойчивости ООО «Продукты» за 2015-2017 гг.

|

Показатели |

Нормативное ограничение |

2015 г. |

2016г. |

2017 г. |

Отклонение, (+,-) |

|

|

2016 г. к 2015 г. |

2017 г. к 2016 г. |

|||||

|

1. Коэффициент капитализации (плечо финансового рычага) |

не выше 1,5 |

0,75 |

0,72 |

0,58 |

-0,03 |

-0,14 |

|

2.Коэффициент обеспеченности собственными источниками финансирования |

нижняя граница 0,1; opt.U2≥0,5 |

0,33 |

0,36 |

0,45 |

0,03 |

0,09 |

|

3. Коэффициент финансовой независимости (автономии) |

0,4≤U3≤0,6 |

0,57 |

0,58 |

0,63 |

0,01 |

0,05 |

|

4. Коэффициент финансирования |

U4≥0,7; opt ≈ 1,5 |

1,33 |

1,39 |

1,73 |

0,06 |

0,34 |

|

5. Коэффициент финансовой устойчивости |

U5≥0,6 |

0,61 |

0,65 |

0,68 |

0,04 |

0,03 |

Коэффициент капитализации считается одним из основных индикаторов финансовой устойчивости, характеризующим соотношение заемных средств собственным. За 2015 -2017 гг. значение этого показателя в пределах предельно допустимых значений.

Коэффициент финансовой независимости характеризует, какая часть активов сформирована за счет собственных источников средств. Значение коэффициента имеет значение в предельно допустимых значениях.

Коэффициент финансовой устойчивости и коэффициент финансирования достигает нормативных.

Таким образом, можно сделать вывод о том, что ООО «Продукты» не зависимо от внешних источников финансирования и её финансовое положение устойчивое.

2.3. Анализ прибыли ООО «Продукты»

По результатам работы за 2015–2017 гг. предприятие имело следующие значения показателей, таблица 4.

Данные таблицы 4 позволяют сделать вывод о том, что выручка растёт на всём периоде исследования, так к 2016 г она выросла на 18884 тыс. руб., а в 2017 г. на 15024 тыс. руб. Поскольку увеличиваются объёмы деятельности увеличивается себестоимость, в 2016 г. выросла на 16422 тыс. руб. и в 2017 г. на 12980 тыс. руб. Следует отметить, что темп её роста выше темпов роста выручки, что является отрицательным в деятельности организации. В связи с тем, что увеличиваются объёмы деятельности в 2016-2017 гг. увеличивается среднесписочная численность на 2 чел., и 1 чел. Соответственно.

Таблица 4 - Основные технико-экономические показатели ООО «Продукты» за 2015-2017 гг.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Отклонение (+/-) |

Темп роста (%) |

||

|

2016 г. к 2015 г. |

2017 г. к 2016 г. |

2016 г. к 2015 г. |

2017 г. к 2016 г. |

||||

|

Выручка от продажи продукции, работ или услуг, тыс. руб. |

243475 |

262359 |

277383 |

18884 |

15024 |

107,76 |

105,73 |

|

Себестоимость, тыс. руб. |

193870 |

210292 |

223272 |

16422 |

12980 |

108,47 |

106,17 |

|

Среднегодовая стоимость основных производственных фондов, тыс.руб. |

16487 |

18785 |

19241 |

2298 |

456 |

113,94 |

102,43 |

|

Прибыль от продаж |

10862 |

8387 |

11088 |

-2475 |

2701 |

77,21 |

132,20 |

|

Прибыль до налогообложения |

5333 |

3900 |

7266 |

-1433 |

3366 |

73,13 |

186,31 |

|

Чистая прибыль |

3828 |

2905 |

6203 |

-923 |

3298 |

75,89 |

213,53 |

|

Рентабельность продаж |

4,46 |

3,20 |

4,00 |

-1,26 |

0,80 |

71,66 |

125,04 |

|

Дебиторская задол-женность, тыс.руб. |

4478 |

4671 |

9312 |

193 |

4641 |

104,31 |

199,36 |

|

Кредиторская задол-женность, тыс.руб. |

11272 |

11081 |

13261 |

-191 |

2180 |

98,31 |

119,67 |

|

ФОТ |

39685 |

42586 |

43987 |

2901 |

1401 |

107,31 |

103,29 |

|

Производительность |

1067,87 |

1140,69 |

1200,79 |

72,82 |

60 |

106,82 |

105,27 |

|

Фондоотдача, руб. |

14,77 |

13,97 |

14,42 |

-0,80 |

0,45 |

94,57 |

103,22 |

|

Среднегодовая стоимость оборотных средств, тыс.руб. |

31530 |

34870 |

38707 |

3340 |

3837 |

110,59 |

111,00 |

Рисунок 4 - Динамика прибыли ООО «Продукты»

Рисунок 4 - Динамика прибыли ООО «Продукты»

Среднегодовая стоимость основных производственных фондов увеличивается на всём периоде исследования (в 2016 г. на 2298 тыс. руб., в 2017 г. на 456 тыс. руб.).

Прибыль от продаж в 2016 г. снизилась на 2475 тыс. руб., прибыль до налогообложения и чистая прибыль так же снизились на 1433 тыс. руб. и на 923 тыс. руб. соответственно. Прибыль от продаж в 2017 г. увеличилась на 2701 тыс. руб. Положительный финансовый результат по прочим видам деятельности стал причиной того, что прибыль до налогообложения и чистая прибыль увеличились в 2017 г. на 3366 тыс. руб. и на 3298 тыс. руб. соответственно.

В 2016 г. рентабельность продаж снижается на 1,26 п.п., однако в 2017 г. она увеличилась на 0,80 п.п. и составила 4 %. Дебиторская задолженность увеличилась на всём периоде исследования. В 2016 г. на 193 тыс. руб. и в 2017 г. на 4641 тыс. руб. что ведёт к прямому отвлечению средств из оборота. Кредиторская задолженность в 2016 г. снизилась на 191 тыс. руб. Рост дебиторской задолженности в 2017 г. привёл к росту взаимных неплатежей, в связи с чем, кредиторская задолженность в 2017 г. увеличилась на 2180 тыс. руб. Фонд оплаты труда увеличивается на всём периоде исследования. Так же следует отметить увеличение средней заработной платы, в 2016 г. она увеличилась на 0,92 тыс. руб. и в 2017 г. на 0,44 тыс. руб. Положительным моментом в 2016-2017 гг. является то, что темпы роста средней заработной платы меньше темпов роста выручки, т. е. увеличение заработной было целесообразным, своевременным и выполняла стимулирующую функцию.

Производительность увеличилась в 2016 г. на 72,82 тыс. руб. и в 2017 г. на 60 тыс. руб. Среднегодовая стоимость оборотных средств увеличилась в 2016 г. на 10,59. Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивей его финансовое состояние. Проведем анализ показателей рентабельности предприятия.

Таблица 5 - Показатели прибыли и рентабельности ООО «Продукты» за 2015-2017 гг.

|

Показатели |

2015 г. |

2016г. |

2017 г. |

Отклонение, (+/-) |

Темп роста, (%) |

||

|

2016 г. к 2015 г. |

2017 г. к 2016 г. |

2016 г. к 2015 г. |

2017 г. к 2016 г. |

||||

|

Прибыль, тыс.руб. |

|||||||

|

- валовая; |

49605 |

52067 |

54111 |

2462 |

2044 |

104,96 |

103,93 |

|

- от продаж; |

10862 |

8387 |

11088 |

-2475 |

2701 |

77,21 |

132,20 |

|

- до налогообложения; |

5333 |

3900 |

7266 |

-1433 |

3366 |

73,13 |

186,31 |

|

- чистая; |

3828 |

2905 |

6203 |

-923 |

3298 |

75,89 |

213,53 |

|

Рентабельность, в % к: |

243475 |

262359 |

277383 |

18884 |

15024 |

107,76 |

105,73 |

|

рассчитанная по валовой прибыли |

20,37 |

19,85 |

19,51 |

-0,53 |

-0,34 |

97,41 |

98,30 |

|

Рентабельность продаж |

4,46 |

3,20 |

4,00 |

-1,26 |

0,80 |

71,66 |

125,04 |

|

общая (прибыли до налогообложения); |

2,19 |

1,49 |

2,62 |

-0,70 |

1,13 |

67,87 |

176,22 |

|

рассчитанная по чистой прибыли; |

1,57 |

1,11 |

2,24 |

-0,46 |

1,13 |

70,43 |

201,96 |

|

б) оборотным активам |

16,91 |

11,18 |

18,77 |

-5,73 |

7,59 |

66,11 |

167,89 |

|

в) основным средствам |

32,35 |

20,76 |

37,76 |

-11,59 |

17 |

64,17 |

181,89 |

|

г) собственному капиталу |

13,77 |

9,35 |

17,41 |

-4,42 |

8,06 |

67,90 |

186,20 |

|

д) рентабельность активов |

11,05 |

7,24 |

12,42 |

-3,81 |

5,18 |

65,52 |

171,55 |

Рисунок 5 - Динамика рентабельности ООО «Продукты»

Оценка прибыли и рентабельности показывает, что в 2016 г. показатели прибыли от продаж, прибыли до налогообложения и чистой прибыли снижаются, в связи с чем снижается рентабельность. Это вызвано тем, что темпы роста себестоимости выше темпов роста прибыли. Уже в 2017 г. все показатели прибыли увеличились.

Рентабельность рассчитанная по валовой прибыли сокращается на всём периоде исследования, так в 2016 г. она сократилась на 0,53 п.п., в 2017 г. на 0,34 п.п. Рентабельности продаж сократилась в 2016 г. на 1,26 п.п. и увеличилась в 2017 г. на 0,80 п.п. и составила 4 % Общая и рентабельность сократилась в 2016 г. на 0,70 п.п. и увеличилась в 2017 г. на 1,13 п.п. Рентабельность рассчитанная по чистой прибыли так же сокращается в 2016 г. на 0,46 п.п. и увеличивается в 2017 г. на 1,13 п.п.

Прибыль используемых оборотных средств в 2016 г. снизилась г. на 5,73 п.п. и увеличилась в 2017 г. на 7,59 п.п., Рентабельность активов в 2016 г. снизилась на 3,81 п.п. и увеличилась в 2017 г. на 5,18 п.п. и составила 12,42, т.е. прибыль, приходящаяся на каждый рубль активов увеличилась, Рентабельность собственного капитала снизилась в 2016 г. на 4,42 п.п. и увеличилась в 2017 г. Рентабельность основных средств так же снизилась в 2016 г. и увеличивается к 2017 г.

Таким образом, в ООО «Продукты» прибыль в 2015-2017 гг. имеет тенденцию к росту, что положительно сказывается на деятельности предприятия.

3. Пути увеличения прибыли предприятия ООО «Продукты»

В целях увеличения прибыли ООО «Продукты» и увеличения эффективности функционирования предприятия в целом автором разработана следующая маркетинговая стратегия предприятия на 2018-2019 годы:

- Обеспечение постоянного присутствия на рынке области.

- Обеспечение узнавания марки ООО «Продукты».

- Формирование устойчивой группы потребителей ООО «Продукты».

- Планирование на основе рыночного спроса.

- Укомплектование службы маркетинга высококвалифицированными специалистами.

- Изучение спроса и потребительских предпочтений, изучение претензий потребителей и сети.

- Работа над оформлением продукции.

- Проведение рекламных и PR-акций.

- Развитие маркетинга.

- Внедрение грамотной ассортиментной и ценовой политики.

- Проведение маркетинговых исследований.

- Внедрение новых видов услуг.

- Разработка и внедрение новых видов обслуживания.

В целях достижения доминирующего положения ООО «Продукты» в современных условиях конкуренции особое значение приобретает работа по разработке новой рекламной кампании ООО «Продукты».

Основной задачей разработки политики продвижения услуг ООО «Продукты» является активное формирование, поддержание и стимулирования спроса на услуги ООО «Продукты» в целях увеличения продаж, повышения их эффективности и создания благоприятных условий для стабильной коммерческой деятельности на казахстанском рынке. Другой не менее важной задачей является повышение общего уровня известности самой ООО «Продукты» и её услуг, а также формирование имиджа ООО «Продукты».

Комплекс проектных мероприятий по разработке эффективной политики продвижения услуг ООО «Продукты» представлен на рисунке 6.

1. Личные продажи. Необходимо основные усилия сконцентрировать на прямых контактах с потенциальными потребителями, как посредством личных встреч

2. Стимулирование продаж. Посещение и участие в профильных выставках и прочих мероприятиях, раздача сувенирной продукции, образцов, а также презентационных материалов, создание собственной интернет-странички

3. Реклама. Размещение рекламных материалов в различных отраслевых печатных и интернет – справочниках и каталогах

4. Прямой маркетинг. Рассылка информационных и рекламных материалов потенциальным покупателям по e-mail, СМС

5. Public relations. Формирование благоприятного имиджа в головах целевой аудитории через СМИ и непосредственный контакт

Комплекс продвижения

Рисунок 6 - Проектные предложения по продвижению ООО «Продукты»

Для достижения целей данного проекта необходимо выявленные недостатки устранить, тем более учитывая важность мероприятий по продвижению ООО «Продукты». Ключевыми факторами воздействия на процесс принятия решения о покупке потребителями при продвижении услуг, реализуемых ООО «Продукты» должны быть:

- высокое качество реализуемых предприятием услуг;

- высокая роль контроля качества в ООО «Продукты», и как следствие поддержание качества постоянно на высоком уровне, неизменном от клиента к клиенту;

- возможность оказать спектр дополнительных услуг по доставке и пр.;

- индивидуальная работа с каждым потребителем;

- донести до потребителя информацию;

- в целом положительное мнение потребителей об ООО «Продукты».

В текущий период деятельности ООО «Продукты» реклама должна выполнять функцию распространения информации и обеспечить достижение следующих целей;

- повышение информированности об ООО «Продукты» на рынке области до 90%;

- повышение знания о качественных характеристиках и экономической деятельности ООО «Продукты» и информирование о предоставляемых услугах.

Этапы рекламной кампании по продвижению представлены в таблице 6.

Таблица 6 - Этапы рекламной кампании ООО «Продукты»

|

Этап |

Канал |

Интенсивность рекламы |

|

Создание осведомленности о бренде – заучивание бренда |

Наружная реклама (стационарная и мобильная); Радио-реклама; Печатная реклама |

Высокая |

|

Стимулирования узнавания марки |

Наружная реклама; Печатная реклама; Телевизионная реклама |

Высокая |

|

Стимулирования совершения пробной покупки |

Специальные акции (конкурсы, розыгрыши); Прямая рассылка |

Высокая |

|

Формирование отношения к марке (убеждение) |

Теле- и радиореклама; Спонсорство; Специальные акции; PR-акции. |

Высокая |

Проанализировав данные вышеприведенной таблицы можно сделать вывод, что рекламная кампания будет разделяться на 4 этапа, при этом интенсивность рекламных мероприятий будет высокая на всех этапах.

Следовательно, необходимо составить смету расходов на продвижение услуг в ООО «Продукты». При составлении сметы расходов на продвижение бренда на 2017 год были включены все планируемые рекламные средства и мероприятия по продвижению.

Таблица 7 - Смета расходов на рекламную кампанию ООО «Продукты»

|

Виды рекламы |

Ед.изм. |

Расходы |

|

Оформление (часть 1) |

тыс.руб. |

120 |

|

Оформление (часть 2). с учётом пересмотра стандартов оформления) |

тыс.руб. |

75 |

|

Сопутствующая рекламная продукция: |

тыс.руб. |

56 |

|

Изготовление каталогов |

тыс.руб. |

112 |

|

Радиореклама, изготовление и размещение |

тыс.руб. |

98 |

|

Наружняя реклама, изготовление и размещение |

тыс.руб. |

95 |

|

Программа промо-мероприятия |

тыс.руб. |

110 |

|

Акции по стимулированию продаж/покупок |

тыс.руб. |

59 |

|

Спонсорство |

тыс.руб. |

120 |

|

PR |

тыс.руб. |

95 |

|

Итого |

тыс.руб. |

1259 |

Проанализировав данные таблицы 7 можно сделать вывод, что предположительно планируется выделить на финансирование продвижения ООО «Продукты» на проектный год 1 259 000 руб.

ЗАКЛЮЧЕНИЕ

Прибыль является одним из основных показателей оценки финансово-хозяйственной деятельности каждого предприятия. Она выполняет как стимулирующую роль в развития производства, так и является источником финансирования мероприятий, направленных на техническое, научное, социально-экономическое развитие предприятия.

Прибыль – это конечный финансовый результат деятельности предприятия, получаемый как разница между доходами и расходами и характеризующий эффективность производства и финансовое состояние предприятия. Увеличение данного показателя обеспечивает материальную базу для удовлетворения потребностей производства, собственников, работников предприятия. За счет прибыли погашаются обязательства перед бюджетом, банком, другими предприятиями. Кроме того, прибыль является источником повышения жизненного уровня населения, так как за счет отчислений в бюджет складывается большая часть финансовых ресурсов государства, региональных и местных органов власти, и чем они выше, тем выше и темпы экономического развития.

Эффективность производственно-сбытовой деятельности предприятия в условиях рыночной системы так же зависит от прибыли, так как ее величине должны соответствовать индивидуальные затраты предприятия, связанные с производством и реализаций, косвенным выражением которых является цена на продукцию.

Используются показатели результатов деятельности и для оценки текущего и будущего состояния предприятия, инвестиционной привлекательности экономического субъекта.

В современных условиях усиливается и стимулирующая роль прибыли – рассмотрение данного показателя, является основным оценочным показателем, повышает объем производства, реализации, качество продукта, эффективность использования ресурсов. Здесь важна также система распределения прибыли, согласно которой предприятие заинтересовано не только в увеличении объемов прибыли, а в увеличении остающейся в распоряжении предприятия ее части и использующейся как основной источник средств производственного и социального развития, материальное поощрение работников.

Прибыль – конечный финансовый результат деятельности организации за определенный период времени.

Управление прибылью предприятия – воздействие субъекта на объект для достижения определенных финансовых результатов.

На сегодняшний день прибыль занимает одно из центральных мест в развитии предприятий и экономики в целом. Потому что деньги, кредит, цена, себестоимость – все тесно связано с прибылью. От прибыли зависит финансовое состояние организации, уровень удовлетворения личных и общественных потребностей работников. Кроме того за счет платежей из прибыли в бюджет формируется основная часть ресурсов государства, региональных и местных органов власти.

Прибыль является одной из важнейших категорий рыночных отношений и выполняет следующие функции:

1. Характеризует конечный финансовый результат деятельности организации. Прибыль наиболее полно показывает, насколько эффективно работает организация.

2. Стимулирует, то есть чем больше прибыль, тем больше личных средств получит предприниматель.

3. Формирует бюджеты разных уровней.

Для оценки эффективности управления прибылью используют такие показатели, как: чистая прибыль, темп роста и прироста прибыли, рентабельность продаж, рентабельность основного капитала, рентабельность собственного капитала.

В целях проведения анализа выручки выбран магазин ООО «Продукты» г. Тольятти, который занимается реализацией населению продовольственных и промышленных товаров. Руководство магазина считает своей миссией делать удобнее повседневную жизнь многих людей.

Структура и штатное расписание магазина утверждены руководителями вышестоящих органов в пределах установленных им предельной численности и фонда оплаты труда работников. В настоящее время персонал магазина представлен 18 работниками – директор, гл. бухгалтер, администратор, повар, менеджер по сбыту, продавец-консультант по залу, продавец-кассир, грузчик, главный специалист по приемке товаров, охранник, фасовщица, уборщица.

Выручка растёт на всём периоде исследования, так к 2016 г она выросла на 18884 тыс. руб., а в 2017 г. на 15024 тыс. руб. Поскольку увеличиваются объёмы деятельности увеличивается себестоимость, в 2016 г. выросла на 16422 тыс. руб. и в 2017 г. на 12980 тыс. руб. Следует отметить, что темп её роста выше темпов роста выручки, что является отрицательным в деятельности организации. В связи с тем, что увеличиваются объёмы деятельности в 2016-2017 гг. увеличивается среднесписочная численность на 2 чел., и 1 чел. Соответственно.

Прибыль от продаж в 2016 г. снизилась на 2475 тыс. руб., прибыль до налогообложения и чистая прибыль так же снизились на 1433 тыс. руб. и на 923 тыс. руб. соответственно. Прибыль от продаж в 2017 г. увеличилась на 2701 тыс. руб. Положительный финансовый результат по прочим видам деятельности стал причиной того, что прибыль до налогообложения и чистая прибыль увеличились в 2017 г. на 3366 тыс. руб. и на 3298 тыс. руб. соответственно.

В 2016 г. рентабельность продаж снижается на 1,26 п.п., однако в 2017 г. она увеличилась на 0,80 п.п. и составила 4 %. Дебиторская задолженность увеличилась на всём периоде исследования. В 2016 г. на 193 тыс. руб. и в 2017 г. на 4641 тыс. руб. что ведёт к прямому отвлечению средств из оборота. Кредиторская задолженность в 2016 г. снизилась на 191 тыс. руб. Рост дебиторской задолженности в 2017 г. привёл к росту взаимных неплатежей, в связи с чем, кредиторская задолженность в 2017 г. увеличилась на 2180 тыс. руб. Фонд оплаты труда увеличивается на всём периоде исследования. Так же следует отметить увеличение средней заработной платы, в 2016 г. она увеличилась на 0,92 тыс. руб. и в 2017 г. на 0,44 тыс. руб. Положительным моментом в 2016-2017 гг. является то, что темпы роста средней заработной платы меньше темпов роста выручки, т. е. увеличение заработной было целесообразным, своевременным и выполняла стимулирующую функцию.

Оценка прибыли и рентабельности показывает, что в 2016 г. показатели прибыли от продаж, прибыли до налогообложения и чистой прибыли снижаются, в связи с чем снижается рентабельность. Это вызвано тем, что темпы роста себестоимости выше темпов роста прибыли. Уже в 2017 г. все показатели прибыли увеличились.

Рентабельность рассчитанная по валовой прибыли сокращается на всём периоде исследования, так в 2016 г. она сократилась на 0,53 п.п., в 2017 г. на 0,34 п.п. Рентабельности продаж сократилась в 2016 г. на 1,26 п.п. и увеличилась в 2017 г. на 0,80 п.п. и составила 4 % Общая и рентабельность сократилась в 2016 г. на 0,70 п.п. и увеличилась в 2017 г. на 1,13 п.п. Рентабельность рассчитанная по чистой прибыли так же сокращается в 2016 г. на 0,46 п.п. и увеличивается в 2017 г. на 1,13 п.п.

Прибыль используемых оборотных средств в 2016 г. снизилась г. на 5,73 п.п. и увеличилась в 2017 г. на 7,59 п.п., Рентабельность активов в 2016 г. снизилась на 3,81 п.п. и увеличилась в 2017 г. на 5,18 п.п. и составила 12,42, т.е. прибыль, приходящаяся на каждый рубль активов увеличилась, Рентабельность собственного капитала снизилась в 2016 г. на 4,42 п.п. и увеличилась в 2017 г. Рентабельность основных средств так же снизилась в 2016 г. и увеличивается к 2017 г.

Таким образом, в ООО «Продукты» прибыль в 2015-2017 гг. имеет тенденцию к росту, что положительно сказывается на деятельности предприятия.

В целях увеличения прибыли ООО «Продукты» и увеличения эффективности функционирования предприятия в целом автором разработана следующая маркетинговая стратегия предприятия на 2018-2019 годы:

- Обеспечение постоянного присутствия на рынке области.

- Обеспечение узнавания марки ООО «Продукты».

- Формирование устойчивой группы потребителей ООО «Продукты».

- Планирование на основе рыночного спроса.

- Укомплектование службы маркетинга высококвалифицированными специалистами.

- Изучение спроса и потребительских предпочтений, изучение претензий потребителей и сети.

- Работа над оформлением продукции.

- Проведение рекламных и PR-акций.

- Развитие маркетинга.

- Внедрение грамотной ассортиментной и ценовой политики.

- Проведение маркетинговых исследований.

- Внедрение новых видов услуг.

- Разработка и внедрение новых видов обслуживания.

В целях достижения доминирующего положения ООО «Продукты» в современных условиях конкуренции особое значение приобретает работа по разработке новой рекламной кампании ООО «Продукты».

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Амосов А.Е. Условия эффективной экономической политики // Экономист, 2015. - № 12

- Бабо А. Прибыль. – М.: Издательская группа «Прогресс», 2015

- Баженов Ю.К. Доходы, расходы и прибыль в организациях торговли.— М.: Инфра-М, Форум, 2015

- Баканов М. И., Шеремет А.Д. Теория экономического анализа. — М.: Финансы и статистика, 2015

- Бланк И.А. Управление прибылью. – М.: Ника- Центр, 2016

- Богдановская Л.А., Виноградов Г. Г., Мигун О.Ф. и др. /Под общ. ред. В.И.Стражева. Анализ хозяйственной деятельности в промыш-ленности. - М.: Высшая школа, 2015

- Baн Хорн Дж. К. Основы управления финансами: Пер. с англ. - М.: Литер-А, 2015

- Веснин В. Р. Менеджмент: Учебник. — М.: ТД «Элит-2000», 2016

- Григорьева Т. И. Финансовый анализ для менеджеров: оценка, прогноз : учебник для бакалавриата и магистратуры,3-е изд., перераб. и доп.. -М.: Юрайт, 2015

- Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. – Таганрог: ТГТУ, 2016

- Донцова, Л.В. Анализ финансовой отчетности: учебник / Л.В. Донцова, Н.А. Никифорова.– М.: Дело и Сервис, 2015

- Дробозина Л.А., Константинова Ю.Н., Окунева Л.П. и др. Общая теория финансов: Учебник / Под. ред. Л.А. Дробозиной. – М.: ЮНИТИ, 2015

- Канке А.А., Анализ финансово-хозяйственной деятельности предприятия: учеб. пособие / А.А. Канке, И.П.Кошевая. - 2-е изд., испр. и доп. - М.: ИД «ФОРУМ»: ИНФРА-М, 2015

- Ковалев В.В. Анализ хозяйственной деятельности предприятия. М.: ПБОЮЛ Гриженко Е.М., 2015

- Колхасс, Б. Управление финансовой деятельностью предприятия / Б. Колхасс. - М.: Финансы, 2015

- Литовченко В.П., Финансовый анализ: учеб. пособие / В.П. Литовченко. - 2-е изд. - М.: Издательско-торговая корпорация «Дашков и Ко», 2015

- Нили Э. Призма эффективности. Карта сбалансированных показателей для измерения успеха в бизнесе и управления им / Э. Нили, К. Адамс, М. Кеннерли / Пер. с англ. — Днепропетровск: Баланс-Клуб, 2016

- Поздняков В.Я. Анализ и диагностика финансово-хозяйственной деятельности предприятий: Учебник. Гриф МО РФ. - Издательство: Инфра-М, 2015

- Савицкая Г.В. Комплексный анализ хозяйственной деятельности предприятия. Учебник. Гриф УМО МО РФ - Издательство: Инфра-М, 2016

- Супрунова И. В. Оценка в моделировании финансовых результатов субъекта хозяйствования / И. В. Супрунова // Вестник МГТУ«Экономическая серия». — 2015. — № 1 (10)

- Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности). Учебное пособие/ Беспалов М.В., Абдукаримов И.Т. - Издательство: Инфра-М, 2016

- Финансы организаций (предприятий): учебное пособие / А.Н. Гаврилова, А.А. Попов – М.: КНОРУС, 2015

- Шадрина Г.В. Экономический анализ. Теория и практика. - Издательство: Юрайт, 2016

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций: учебник, 2-е изд. - Издательство: Инфра-М, 2016

- Особенности управления организациями в современных условиях и пути его совершенствования (Теоретические аспекты изучения управления организацией в современных условиях )

- Экономические аспекты международных нормативно-правовых актов в сфере индустрии спорта (взаимоотношения, складывающиеся в спортивной области, а также сферах, связанных каким либо образом со спортом)

- Первоначальные цели МВФ

- Теоретические основы кадровой стратегии в кредитной организации

- Возникновение программирования в России

- Создание и интеграция базы данных

- Руководство, стили руководства (ООО «СтройСтандарт»)

- Особенности реализации кадровой стратегии на различных стадиях жизненного цикла предприятия»

- Анализ структуры торгового ассортимента. На примере компании SPLAT (Ассортиментная политика: основные понятия, цели и задачи)

- Изучение коммерческих рисков и методов их снижения

- Технология «клиент-сервер» (Теоретические аспекты технологии «Клиент – сервер»)

- Теоретические основы кодирования данных