Структура финансирования проектов (источники финансирования)

Содержание:

Введение

Инвестиционная деятельность является одной из важнейших составляющих деятельности предприятия, особенно она актуальна в данное время. В условиях рыночной экономики решающим условием развития и устойчивой жизнеспособности фирм любого профиля является эффективность вложения капитала в тот или иной инвестиционный проект. Инвестиционная деятельность связана с постоянным поиском возможных источников финансирования инвестиций, способов их реализации, повышения эффективности использования. Соотношение и структура финансовых активов, привлекаемых для осуществления вложений в объекты инвестирования экономическими субъектами, во многом определяются господствующими формами и механизмом хозяйствования. Рыночной экономике присущ определенный механизм формирования источников финансирования инвестиционной деятельности, распределения инвестиционных ресурсов в обществе.

В настоящее время в рыночной экономике появляются все более новые источники финансирования инвестиций, и перед предприятием встает вопрос о том, какие источники финансирования инвестиций выбрать, чтобы обеспечить наибольшую рентабельность и прибыльность инвестиционного проекта.

Формы и методы финансирования инвестиционных проектов отличаются значительным разнообразием: в этих целях могут быть использованы выпуск акций, приобретение кредита, лизинговое финансирование, ипотечные ссуды и т.д.

Каждая из используемых форм финансирования обладает определенными достоинствами и недостатками. Поэтому в любом инвестиционном проекте должна быть проведена тщательная оценка последствий использования различных альтернативных схем и форм финансирования.

Деятельность хозяйствующего субъекта тесно связана с реализацией инвестиционных проектов. От успешного осуществления необходимого для компании инвестиционного проекта часто зависит ее способность успешно конкурировать на занимаемых рынках, что в значительной степени определяет будущее компании в целом.

В свою очередь реализация любого инвестиционного проекта предполагает организацию его финансирования. Для части проектов организация финансирования является важным, но не определяющим конечный успех проекта фактором. Для других проектов, наоборот, организация финансирования становится фактором определяющим. Таких проектов меньше, но в большинстве своем это наиболее масштабные и наиболее организационно сложные проекты.

Чем более масштабен проект, чем большие инвестиции необходимы для его реализации, тем большее количество сторон вовлечено в его реализацию, тем больше различных рисков присущи проекту, тем сложнее учесть интересы участников проекта, тем сложнее обеспечить его экономическую эффективность и тем большее внимание уделяется организации финансирования данного инвестиционного проекта.

В мировой практике для реализации масштабных и капиталоемких проектов уже несколько десятилетий активно используется проектное финансирование. Российские компании, постепенно интегрируясь в мировое экономическое пространство, неизбежно сталкиваются с потребностью в реализации проектов, аналогичных по своей сложности и масштабности проектам, осуществляемых их конкурентами на мировых рынках. Поэтому проектное финансирование становится потенциально все более востребованным и необходимым в России и поэтому возможность полноценного применения проектного финансирования существенна для развития российских компаний, и, в конечном счете, и для развития экономики страны.

В то же время, российский опыт использования проектного финансирования незначителен и необобщен. Налицо факторы, препятствующие развитию проектного финансирования, отсутствует оценка значимости этих факторов для развития проектного финансирования. Само понятие «проектное финансирование» зачастую неправильно трактуется и используется. Иными словами, степень изученности различных сторон применения проектного финансирования в России с теоретической точки зрения недостаточна, что и послужило предпосылкой для проведения настоящего исследования.

Цель данной курсовой заключается в рассмотрении понятия инвестиционных проектов, видов инвестиционных проектов.

В данной курсовой работе необходимо решить такие задачи как: определить методологию финансирования инвестиционных проектов, рассмотреть структуру источников финансирования. Также необходимо рассмотреть мероприятия по совершенствованию финансирования инвестиционных проектов, а именно: выявить проблемы в финансировании и рассмотреть способы их устранения.

Глава 1. Теоретические основы формирования инвестиционного проектирования

1.1 Понятие и сущность инвестиционного проектирования

Большая часть реальных инвестиций осуществляется в форме инвестиционных проектов. В настоящее время существует несколько определений инвестиционных проектов.

Согласно Федеральному закону «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» инвестиционный проект – это обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектная документация, разработанная в соответствии с российским законодательством и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание действий по осуществлению инвестиций.

Согласно другому определению под проектом понимается система сформулированных в его рамках целей, создаваемых или модернизируемых для реализации физических объектов, технологических процессов, технической и организационной документации для них, материальных, финансовых, трудовых и иных ресурсов, а также управленческих решений и мероприятий по их выполнению.

Третье определение гласит, что инвестиционный проект – это дело, деятельность, мероприятие, предполагающее осуществление комплекса каких-либо действий, обеспечивающих достижение целей (получение определенных результатов), т. е. и документация, и деятельность.

В большей степени сущности проектного анализа отвечает трактовка проекта как комплекса взаимосвязанных мероприятий, предназначенных для достижения в течение ограниченного периода времени и при установленном бюджете поставленных целей.

В составе реальных инвестиционных проектов наибольшее значение имеют проекты, осуществляемые посредством капитальных вложений, которые можно классифицировать по различным основаниям.

Цели, которые ставятся инициаторами инвестиционных проектов, могут быть самыми различными. В ряде случаев проекты ориентированы не на прямое извлечение прибыли, а на снижение рисков производства и сбыта, экспансию в новые сферы бизнеса. Государственные инвестиционные проекты могут преследовать социальные или экологические цели.

Сущность инвестиционного проекта заключается в реализации некой инновационной идеи, уже воплощенной в разработанных технологиях или оборудовании, на конкретном объекте инвестиций. Проект выполняется исполнителями по плану в условиях ограниченности ресурсов в определенной природной и социальной среде, которые также накладывают определенные ограничения на его реализацию. Поэтому важно определить понятие и виды инвестиционных проектов.

Инвестиционный проект - это реклама и описание идеи проекта, коммерческое предложение инвесторам и оценка его эффективности, руководство к реализации проекта и бизнес-план функционирования инвестиционного объекта. Это комплекс мероприятий участников проекта по достижению, поставленной в проекте, цели. Все это объединяет понятие инвестиционного проекта.

Основная цель инвестиционного проекта, для любого инвестора, заключается в максимизации прибыли от вложений в инвестируемый объект. Даже инвестируя в социальные объекты, инвестор предполагает увеличение прибыли в будущем на производственных объектах, из-за улучшения социальных условий работающих, куда он вложился.

Желание инвестора к вложению денежных средств в инвестиционные проекты страны зависит от инвестиционного климата. Этот климат зависит от политических, экономических, юридических, социальных и других факторов. К важнейшим факторам, определяющим инвестиционный климат, относятся степень риска и величина доходности. Инвестор в значительной степени должен быть уверен в получении дохода, способного компенсировать ему отказ от потребления имеющихся средств в настоящее время и инфляционные потери. Так, потери за счет наступления рисковых событий не должны превышать средних и развитых стран. Инвестиционный климат в сегодняшней России требует улучшения. Для чего необходимо решить ряд проблем, таких как: коррупция и иная преступность; высокие и многочисленные платежи; высокий уровень инфляции.

Кроме того, в России существует ряд факторов, позволяющих существенно улучшить её инвестиционный климат: богатые природные ресурсы; человеческие ресурсы; большой внутренний рынок.

В зависимости от типов инвестирования требуются те или иные способы управления. При этом используются различные функции управления. В достаточно общем виде и качестве функций управления инвестициями выступают: инвестиционное планирование; инвестиционный контроль; мотивация; инвестиционный контроллинг; принятие решений.

Жизненный цикл инвестиционного проекта состоит из стадий, на которых осуществляется идентификация проекта (сравнение его с другими вариантами), подготовка предварительного технико-экономического обоснования, разработка проекта (проведение маркетинговых исследований, выбор поставщиков сырья и оборудования, инвесторов, юридическое оформление), оценка (экспертиза) проекта независимыми экспертами, кредиторами, органами власти и управления, принятие и осуществление проекта, эксплуатация и оценка результатов.

Исходным моментом, своеобразным импульсом инвестиционного проектирования является предпринимательская идея - основанный на интуиции инвестиционный проект, необоснованный и неподкрепленный расчетами. Инициаторами такой идеи могут быть любые субъекты инвестиционной деятельности - физические или юридические лица. Стимулом инвестиционной деятельности является получение дохода или достижение эффекта.

1.2 Виды инвестиционных проектов

Для осуществления и реализации инвестиционной идеи, как правило, образуется инвестиционный проект, в котором заложены и отражены все особенности предстоящего проект и вся необходимая информация для инвесторов. Инвестиционный проект это, по сути, совокупность финансовых и правовых документов для максимального полного регулирования и отражения будущей деятельности. Виды инвестиционных проектов зависят от очень большого числа факторов и различаются по многим критериям. Рассмотрим основные виды инвестиционных проектов.

Виды инвестиционных проектов по целям инвестиций:

- Инвестиции, направленные на увеличение объёма выпускаемой продукции;

- Инвестиции, направленные на расширение ассортимента выпускаемой продукции;

- Инвестиции, направленные на повышение качества произведённой продукции;

- Инвестиции, направленные на снижение издержек производства;

- Инвестиции в социальные программы.

Виды инвестиционных проектов по срокам инвестиций:

- Долгосрочные инвестиции со сроком вложения инвестиций более 3 лет;

- Среднесрочные инвестиции со сроком вложения инвестиций менее 3 лет;

- Краткосрочные инвестиции со сроком вложения инвестиций менее 1 года.

Виды инвестиционных проектов по объемам инвестиций:

- Крупные инвестиции с размером вложений более 1 000 000 долларов США. Крупные проекты – проекты крупных предприятий, в основе которых лежит прогрессивно «новая идея» производства продукции, необходимой для удовлетворения спроса на внутреннем и внешнем рынках;

- Средние инвестиции с размером вложений до 1 000 0000 долларов США. Средние проекты — это чаще всего проекты реконструкции и технического перевооружения существующих производств. Они реализуются поэтапно по отдельным производствам в строгом соответствии с заранее разработанными графиками поступления всех видов ресурсов, включая финансовые;

- Малые инвестиции, с размером вложений до 100 000 долларов США. В основном малые инвестиционные проекты представляют собой планы расширения производства и увеличения ассортимента выпускаемой продукции. Их отличают сравнительно небольшие сроки реализации. Малые проекты, как правило, не требуют особой проработки технико-экономического обоснования и связанных с ним вопросов.

Также на практике реализуются мегапроекты. Это целевые инвестиционные программы, которые могут быть международными, государственными и региональными.

По основной направленности:

- коммерческие проекты, главной целью которых является получение прибыли;

- социальные проекты, ориентированные, например, на решение проблем безработицы в регионе, снижение показателей криминогенности и т.д.;

- экологические проекты, целью которых является улучшение среды обитания;

- прочие.

С точки зрения участников проекта:

- государственные предприятия;

- совместные предприятия;

- зарубежные инвесторы.

В зависимости от степени влияния друг на друга, выделяют:

- Независимые проекты

- Взаимодополняющие проекты

- Исключающие друг друга проекты

На практике данная классификация не является исчерпывающей и допускает дальнейшую детализацию.

Глава 2. Оценка источников финансирования

2.1 Методология финансирования инвестиционных проектов

Обоснование стратегии финансирования инвестиционного проекта предполагает выбор методов финансирования, определение источников финансирования инвестиций и их структуры.

Метод финансирования инвестиционного проекта выступает как способ привлечения инвестиционных ресурсов в целях обеспечения финансовой реализуемости проекта.

В качестве методов финансирования инвестиционных проектов могут рассматриваться:

- самофинансирование, т.е. осуществление инвестирования только за счет собственных средств;

- акционирование, а также иные формы долевого финансирования;

- кредитное финансирование (инвестиционные кредиты банков, выпуск облигаций);

- лизинг;

- бюджетное финансирование;

- смешанное финансирование на основе различных комбинаций рассмотренных способов;

- проектное финансирование.

В экономической литературе существуют различные взгляды по вопросу о составе методов финансирования инвестиционных проектов. Одно из основных разногласий связано с пониманием термина «проектное финансирование». При всем многообразии толкований данного термина можно выделить его широкую и узкую трактовки:

– в широком определении под проектным финансированием понимается совокупность форм и методов финансового обеспечения реализации инвестиционного проекта. Проектное финансирование рассматривается как способ мобилизации различных источников финансирования и комплексного использования разных методов финансирования конкретных инвестиционных проектов; как финансирование, имеющее строго целевой характер использования средств для нужд реализации инвестиционного проекта;

– в узком определении проектное финансирование выступает как метод финансирования инвестиционных проектов, характеризующийся особым способом обеспечения возвратности вложений, в основе которого лежат исключительно или в основном денежные доходы, генерируемые инвестиционным проектом, а также оптимальным распределением всех связанных с проектом рисков между сторонами, участвующими в его реализации.

В дальнейшем изложении мы будем исходить из узкой трактовки проектного финансирования как одного из методов финансирования инвестиционных проектов.

Источники финансирования инвестиционных проектов представляют собой денежные средства, используемые в качестве инвестиционных ресурсов. Их подразделяют на внутренние (собственный капитал) и внешние (привлеченный и заемный капитал).

Рассмотрим основные виды источников финансирования применительно к задачам финансирования реальных инвестиционных проектов.

Внутреннее финансирование (самофинансирование) обеспечивается за счет предприятия, планирующего осуществление инвестиционного проекта. Оно предполагает использование собственных средств — уставного (акционерного) капитала, а также потока средств, формируемого в ходе деятельности предприятия, прежде всего, чистой прибыли и амортизационных отчислений. При этом формирование средств, предназначенных для реализации инвестиционного проекта, должно носить строго целевой характер, что достигается, в частности, путем выделения самостоятельного бюджета инвестиционного проекта.

Самофинансирование может быть использовано только для реализации небольших инвестиционных проектов. Капиталоемкие инвестиционные проекты, как правило, финансируются за счет не только внутренних, но и внешних источников.

Внешнее финансирование предусматривает использование внешних источников: средств финансовых институтов, нефинансовых компаний, населения, государства, иностранных инвесторов, а также дополнительных вкладов денежных ресурсов учредителей предприятия. Оно осуществляется путем мобилизации привлеченных (долевое финансирование) и заемных (кредитное финансирование) средств.

Каждый из используемых источников финансирования обладает определенными достоинствами и недостатками (табл. 9.1). Поэтому реализация любого инвестиционного проекта предполагает обоснование стратегии финансирования, анализ альтернативных методов и источников финансирования, тщательную разработку схемы финансирования.

Принятая схема финансирования должна обеспечить:

- достаточный объем инвестиций для реализации инвестиционного проекта в целом и на каждом шаге расчетного периода;

- оптимизацию структуры источников финансирования инвестиций;

- снижение капитальных затрат и риска инвестиционного проекта.

Таблица 1. Сравнительная характеристика источников финансирования инвестиционных проектов

|

Источники финансирования |

Достоинства |

Недостатки |

|

Внутренние источники (собственный капитал) |

Легкость, доступность и быстрота мобилизации. Снижение риска неплатежеспособности и банкротства. Более высокая прибыльность в связи с отсутствием необходимости выплат по привлеченным и заемным источникам. Сохранение собственности и управления учредителей |

Ограниченность объемов привлечения средств. Отвлечение собственных средств от хозяйственного оборота. Ограниченность независимого контроля за эффективностью использования инвестиционных ресурсов |

|

Внешние источники (привлеченный и заемный капитал) |

Возможность привлечения средств в значительных масштабах. Наличие независимого контроля за эффективностью использования инвестиционных ресурсов |

Сложность и длительность процедуры привлечения средств. Необходимость предоставления гарантий финансовой устойчивости. Повышение риска неплатежеспособности и банкротства. Уменьшение прибыли в связи с необходимостью выплат по привлеченным и заемным источникам. Возможность утраты собственности и управления компанией |

Акционирование (а также паевые и иные взносы в уставный капитал) предусматривает долевое финансирование инвестиционных проектов. Долевое финансирование инвестиционных проектов может осуществляться в следующих основных формах:

- проведение дополнительной эмиссии акций действующего предприятия, являющегося по организационно-правовой форме акционерным обществом, в целях финансового обеспечения реализации инвестиционного проекта;

- привлечение дополнительных средств (инвестиционных взносов, вкладов, паев) учредителей действующего предприятия для реализации инвестиционного проекта;

- создание нового предприятия, предназначенного специально для реализации инвестиционного проекта.

Дополнительная эмиссия акций используется для реализации крупномасштабных инвестиционных проектов, инвестиционных программ развития, отраслевой или региональной диверсификации инвестиционной деятельности. Применение этого метода в основном для финансирования крупных инвестиционных проектов объясняется тем, что расходы, связанные с проведением эмиссии, перекрываются лишь значительными объемами привлеченных ресурсов.

Привлечение инвестиционных ресурсов в рамках акционерного финансирования может осуществляться посредством дополнительной эмиссии обыкновенных и привилегированных акций. В соответствии с российским законодательством номинальная стоимость выпущенных привилегированных акций должна быть не более 25% уставного капитала акционерного общества. Считается, что эмиссия привилегированных акций как форма акционерного финансирования является более дорогим источником финансирования инвестиционных проектов, чем эмиссия обыкновенных акций, так как по привилегированным акциям выплата дивидендов акционерам обязательна. В то же время, обыкновенные акции в отличие от привилегированных дают их владельцам больше прав на участие в управлении, в том числе возможность контроля за строго целевым использованием средств на нужды финансирования инвестиционного проекта.

К основным преимуществам акционирования как метода финансирования инвестиционных проектов относят следующие:

- выплаты за пользование привеченными ресурсами не носят безусловный характер, а осуществляются в зависимости от финансового результата акционерного общества;

- использование привлеченных инвестиционных ресурсов имеет существенные масштабы и не ограничено по срокам;

- эмиссия акций позволяет обеспечить формирование необходимого объема финансовых ресурсов в начале реализации инвестиционного проекта, а также отсрочить выплату дивидендов до наступления того периода, когда инвестиционный проект начнет генерировать доходы;

- владельцы акций могут осуществлять контроль над целевым использованием средств на нужды реализации инвестиционного проекта.

Вместе с тем данный метод финансирования инвестиционных проектов имеет ряд существенных ограничений. Так, инвестиционные ресурсы акционерное общество получает по завершении размещения выпуска акций, а это требует времени, дополнительных расходов, доказательств финансовой устойчивости предприятия, информационной прозрачности и др. Процедура дополнительной эмиссии акций сопряжена с регистрацией, прохождением листинга, значительными операционными издержками. При прохождении процедуры эмиссии компании-эмитенты несут затраты на оплату услуг профессиональных участников рынка ценных бумаг, которые выполняют функции андеррайтера и инвестиционного консультанта, а также на регистрацию выпуска. В соответствии с российским законодательством с эмитента взимается пошлина за государственную регистрацию выпуска эмиссионных ценных бумаг, размещаемых путем подписки, — 0,2% номинальной суммы выпуска, но не более 100 000 тыс. руб.1

Следует также учитывать, что выпуск акций не всегда может быть размещен в полном объеме. Кроме того, после эмиссии акций компания должна проводить выплату дивидендов, периодически рассылать отчеты своим акционерам и т.п.

Дополнительная эмиссия акций ведет к увеличению акционерного капитала компании. Принятие решения о дополнительной эмиссии может привести к размыванию долей участия прежних акционеров в уставном капитале и уменьшению их доходов, хотя в соответствии с российским законодательством прежние акционеры обладают преимущественным правом на покупку вновь размещаемых акций. Акционерное общество, которое собирается финансировать инвестиционный проект путем дополнительной эмиссии акций, должно выработать эффективную стратегию повышения ликвидности и стоимости акций, предполагающую повышение степени финансовой прозрачности и информационной открытости эмитента, расширение и развитие деятельности, рост капитализации, улучшение финансового состояния и улучшение имиджа.

Для компаний иных организационно-правовых форм привлечение дополнительных средств, предназначенных для реализации инвестиционного проекта, осуществляется путем инвестиционных взносов, вкладов, паев учредителей или приглашаемых сторонних соучредителей в уставный капитал. Этот способ финансирования характеризуется меньшими операционными издержками, чем дополнительная эмиссия акций, однако в то же время более ограниченными объемами финансирования.

Создание нового предприятия, предназначенного специально для реализации инвестиционного проекта, выступает как один из способов целевого долевого финансирования. Он может применяться частными предпринимателями, учреждающими предприятие для реализации своих инвестиционных проектов и нуждающимися в привлечении партнерского капитала; крупными диверсифицированными компаниями, организующими новое предприятие, в том числе на базе своих структурных подразделений, для реализации проектов расширения производства продукции, реконструкции и переоснащения производства, реинжиниринга бизнес-процессов, освоения принципиально новой продукции и новых технологий; предприятиями, находящимися в сложном финансовом состоянии, которые разрабатывают антикризисные инвестиционные проекты в целях финансового оздоровления и т.д.

Финансовое обеспечение инвестиционного проекта в этих случаях осуществляется путем взносов сторонних соучредителей в формирование уставного капитала нового предприятия, выделения или учреждения материнской компанией специализированных проектных компаний — дочерних фирм, создания новых предприятий путем передачи им части активов действующих предприятий.

Одной из форм финансирования инвестиционных проектов путем создания нового предприятия, предназначенного специально для реализации инвестиционного проекта, является венчурное финансирование. Понятие «венчурный капитал» (от англ. venture — риск) означает рисковый капитал, инвестируемый, прежде всего, в новые сферы деятельности, связанные с большим риском. Венчурное финансирование позволяет привлечь средства для осуществления начальных стадий реализации инвестиционных проектов инновационного характера (разработка и освоение новых видов продукции и технологических процессов), характеризующихся повышенными рисками, но вместе с тем возможностями существенного возрастания стоимости предприятий, созданных в целях реализации данных проектов. В этом отношении венчурное инвестирование отличается от финансирования (путем покупки дополнительной эмиссии акций, паев и проч.) существующих предприятий, доли которых могут приобретаться в целях дальнейшей перепродажи.

Венчурное финансирование предполагает привлечение средств в уставный капитал предприятия инвесторов, которые изначально предполагают продать свою долю в предприятии после того, как ее стоимость в ходе реализации инвестиционного проекта возрастет. Доходы, связанные с дальнейшим функционированием созданного предприятия, будут получать те лица, которые приобретут у венчурного инвестора его долю.

Венчурные инвесторы (физические лица и специализированные инвестиционные компании) вкладывают свои средства в расчете на получение значительной прибыли. Предварительно они с помощью экспертов детально анализируют как инвестиционный проект, так и деятельность предлагающей его компании, финансовое состояние, кредитную историю, качество менеджмента, специфику интеллектуальной собственности. Особое внимание уделяется степени инновационности проекта, которая во многом предопределяет потенциал быстрого роста компании.

Венчурные инвестиции осуществляются в форме приобретения части акций венчурных предприятий, еще не котирующихся на биржах, а также предоставления ссуды или в других формах. Существуют механизмы венчурного финансирования, сочетающие различные виды капитала: акционерный, ссудный, предпринимательский. Однако в основном венчурный капитал имеет форму акционерного капитала.

К венчурным обычно относят небольшие предприятия, деятельность которых связана с большой степенью риска продвижения их продукции на рынке. Это предприятия, разрабатывающие новые виды продуктов или услуг, которые еще неизвестны потребителю, но имеют большой рыночный потенциал. В своем развитии венчурное предприятие проходит ряд этапов, каждый из которых характеризуется различными возможностями и источниками финансирования.

Инвестиционные кредиты являются, как правило, средне- и долгосрочными. Срок привлечения инвестиционного кредита сопоставим со сроками реализации инвестиционного проекта. При этом инвестиционный кредит может предусматривать наличие льготного периода, т.е. периода отсрочки погашения основного долга. Такое условие облегчает обслуживание кредита, но увеличивает его стоимость, так как процентные платежи исчисляются с непогашенной суммы долга.

Инвестиционные кредиты в российской практике оформляются, как правило, в виде срочной ссуды со сроком погашения в интервале от трех до пяти лет на основе составления соответствующего кредитного соглашения (договора). В ряде случаев на этот срок банк открывает заемщику кредитную линию.

2.2 Структура источников финансирования

По видам собственности различают:

· государственные источники финансирования — это бюджетные средства и средства внебюджетных фондов, государственные заимствования, пакеты акций и другие ресурсы, включая имущество государственной собственности;

· финансовые ресурсы хозяйствующих субъектов коммерческого и некоммерческого типа, общественных организаций и физических лиц — это прибыль, амортизационные отчисления, суммы, выплачиваемые страховыми организациями в виде возмещения потерь от стихийных бедствий и аварий, а также привлечение средств, к примеру, от продажи акций;

· средства иностранных инвесторов (иностранных государств, международных финансовых и инвестиционных институтов, отдельных предприятий, банков и кредитных учреждений.

По уровням собственников источники финансирования разделяются:

· на государства и субъекты Федерации;

· предприятия.

Государственное финансирование проектов может осуществляться на безвозвратной и возвратной основе, а также основе смешанного инвестирования, включая такие формы, как: финансовая поддержка высокоэффективных инвестиционных проектов; централизованное финансирование (частичное или полное) федеральных инвестиционных программ.

На возвратной основе средства выделяются Министерством финансов РФ в пределах кредитов, выдаваемых Центральным Банком РФ в установленном действующим законодательством порядке. Общий срок пользования выделенными средствами устанавливается в договорах с учетом продолжительности строительства объектов и сроков выхода введенных в действие производств на проектную мощность.

Средства федерального бюджета на возвратной основе предоставляются заемщикам (застройщикам) под залог зданий, сооружений, оборудования, объектов незавершенного строительства, материальных ценностей и другого имущества с оформлением соответствующих документов, предусмотренных залоговым законодательством РФ.

На безвозвратной основе государственное финансирование осуществляется за счет средств федерального бюджета в соответствии с утвержденным перечнем строек и объектов для федеральных государственных нужд, при отсутствии других источников или в порядке государственной поддержки строительства приоритетных объектов производственного назначения при максимальном привлечении собственных, заемных и других средств.

На основе смешанного инвестирования могут осуществляться финансирование и кредитование строительства за счет средств федерального бюджета, собственных средств организаций, предприятий и других юридических лиц с соблюдением пропорций расходования бюджетных ассигнований и собственных средств в течение всего периода строительства объектов.

Надо особо подчеркнуть, что принципиально новой инвестиционной политикой государства является переход от распределения весьма ограниченных бюджетных средств на капитальное строительство между отраслями и регионами к избирательному частичному финансированию конкретных инвестиционных проектов на конкурсной основе. Это положение касается и частных инвесторов, которым государство может оказать поддержку, если по результатам конкурса их инвестиционный проект признан лучшим. Для реализации данного положения при Министерстве экономики РФ создана специальная Комиссия по инвестиционным конкурсам, организованы рабочая группа и экспертный совет для отбора наиболее эффективных инвестиционных проектов.

Право на участие в конкурсе на получение государственной поддержки, организуемом Министерством экономики РФ, получают инвестиционные проекты, отвечающие следующим требованиям:

· идея инвестиционного проекта в первую очередь связана с «точкой роста» экономики;

· инвестор на реализацию проекта обязуется выложить не менее 20 % собственных средств (акционерный капитал, прибыль, амортизация);

· срок окупаемости проекта как правило не превышает двух лет;

· инвестиционный проект имеет бизнес-план и заключения государственной экологической экспертизы, государственной ведомственной или независимой экспертизы.

Государственная поддержка реализации прошедших конкурсный отбор инвестиционных проектов. Может осуществляться за счет средств федерального бюджета. Необходимые средства выделяются либо на возвратной основе, либо на условиях закрепления в государственной собственности части акций создаваемых акционерных обществ, либо путем предоставления государственных гарантий по возмещению части вложенных инвестором финансовых ресурсов в случае срыва выполнения инвестиционного проекта не по вине инвестора. Государственные гарантии для инвестиционных проектов предоставляются в пределах средств, предусмотренных в федеральном бюджете на очередной год.

По участию в конкурсе и оказанию государственной поддержки проекты классифицируют по следующим категориям:

· категория А — это проекты, обеспечивающие производство продукции, не имеющей зарубежных аналогов, при условии защищенности отечественными патентами или аналогичными зарубежными документами;

· категория Б — это проекты, обеспечивающие производство экспортных товаров несырьевых отраслей, имеющих спрос на внешнем рынке, на уровне лучших мировых образцов;

· категория В — это проекты, обеспечивающие производство импортозамещающей продукции, имеющей более низкие цены по сравнению с импортируемой;

· категория Г — это проекты, обеспечивающие производство продукции, пользующейся спросом на внутреннем рынке.

Размер государственной поддержки, предоставляемой за счет средств федерального бюджета, выделяемых на возвратной основе или на условиях закрепления в государственной части акций создаваемых акционерных обществ, устанавливается в зависимости от категории проекта и не может превышать (в процентах от стоимости проекта):

· для проектов категории А — 50 %;

· для проектов категории Б — 40 %;

· для проектов категории В — 30 %;

· для проектов категории Г — 20%.

Решения об оказании государственной поддержки инвестиционных проектов принимаются Комиссией по инвестиционным конкурсам при Министерстве экономики РФ. Размер поддержки в виде государственных гарантий устанавливается в зависимости от категории проекта и не может превышать 60 % заемных средств, необходимых для его осуществления.

Следует отметить, что согласно действующему законодательству запрещается использовать инвестиционные ресурсы инвестиционных компаний и фондов, негосударственных пенсионных фондов и страховых компаний для финансирования инвестиционных проектов.

В соответствии с Федеральным законом об инвестиционной деятельности в РФ, наряду с главным направлением государственной инвестиционной политики -стимулированием частных инвестиций, предусмотрен ряд новых направлений прямого государственного участия в инвестициях посредством финансирования инвестиционных проектов и государственных гарантий по ним за счет федерального бюджета (Бюджета развития РФ). Как правило, в проектах, на финансирование которых выделяются средства из Бюджета развития, собственные средства инвестора должны составлять минимум 20%. При этом финансовая поддержка государства составлять до 40%, что соответствует мировой практике.

Наряду с собственными средствами хозяйствующих субъектов, бюджетным финансированием или государственной поддержкой, существуют такие способы инвестирования проектов, как акционерное финансирование, лизинг, кредитование и ипотека.

Пример расчета инвестиционного проекта.

Таблица 2. Расчет NPV

|

Показатель |

ед.изм. |

31.12.2019 |

31.12.2020 |

31.12.2021 |

31.12.2022 |

31.12.2023 |

31.12.2024 |

31.12.2025 |

31.12.2026 |

31.12.2027 |

31.12.2028 |

NPV итого |

|

Инвестиционные вложения |

тыс.руб. |

70000 |

0 |

0 |

0 |

63628,733 |

0 |

0 |

75067,907 |

0 |

0 |

208696,6405 |

|

коэффициент дисконтирования |

% |

1,1 |

1,21 |

1,331 |

1,45079 |

1,5813611 |

1,7236836 |

1,8615783 |

2,0105045 |

2,1713449 |

2,3233391 |

|

|

NPV инвестиционных вложений (Inv) |

тыс.руб. |

63636,364 |

0 |

0 |

0 |

40236,688 |

0 |

0 |

37337,845 |

0 |

0 |

141210,8967 |

|

Поступления ДС - итого |

тыс.руб. |

120639,79 |

163255,95 |

379733,76 |

656166,04 |

1379831,6 |

1995757 |

2296973,5 |

2353922,6 |

2447776,4 |

2505855,1 |

14299911,88 |

|

NPV притока ДС (CFIn) |

тыс.руб. |

109672,54 |

134922,27 |

285299,59 |

452281,89 |

872559,5 |

1157844,2 |

1233885 |

1170811,9 |

1127308,9 |

1078557,6 |

7623143,386 |

|

Отток ДС - итого |

тыс.руб. |

120639,79 |

163255,95 |

379733,76 |

656166,04 |

1379831,6 |

1995757 |

2284026,2 |

2303515,3 |

2031759,5 |

2429158,5 |

13743843,61 |

|

NPV оттока ДС (CFOut) |

тыс.руб. |

109672,54 |

134922,27 |

285299,59 |

452281,89 |

872559,5 |

1157844,2 |

1226930 |

1145739,9 |

935714,75 |

1045546,3 |

7366510,85 |

|

NPV потока ДС (CF) |

тыс.руб. |

0 |

0 |

0 |

0 |

0 |

0 |

6955,027 |

25071,978 |

191594,15 |

33011,383 |

256632,5361 |

|

NPV = NPV(CF) - NPV(Inv) |

тыс.руб. |

115421,6394 |

||||||||||

|

PI инвестиционного периода |

% |

1,817370628 |

||||||||||

|

ROI инвестиционного периода |

% |

0,817370628 |

||||||||||

|

Возврат инвестиций |

тыс.руб. |

0 |

0 |

0 |

0 |

0 |

0 |

6955,027 |

25071,978 |

109183,89 |

0 |

141210,8967 |

|

контроль |

0 |

|||||||||||

|

PP - период окупаемости |

лет |

8,723944589 |

||||||||||

|

CF по операц. деят-ти после PP |

тыс.руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

51905,637 |

416016,98 |

76696,635 |

|

|

NPV среднего CF по операц. деят-ти после PP |

тыс.руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

25817,219 |

191594,15 |

33011,383 |

83474,25013 |

|

NPV CF после инвестиционного периода |

тыс.руб. |

1192489,288 |

||||||||||

|

NPV полный |

тыс.руб. |

1449121,824 |

||||||||||

|

PI полный |

% |

10,26211048 |

||||||||||

|

NPV(CF, полный) - NPV(Inv) |

тыс.руб. |

1307910,927 |

||||||||||

|

ROI полный |

% |

9,262110485 |

||||||||||

|

IRR - внутренняя норма доходности |

% |

0,213954276 |

||||||||||

|

Средняя ставка дисконтирования проекта |

% |

0,088530283 |

Вывод: в данной таблице проведен NPV-анализ финансовой модели, здесь произведен здесь производится расчет основных показателей инвестиционного анализа результатов моделирования, таких как:

- NPV инвестиционных вложений (Inv)

- NPV потока ДС (CF)

- Возврат инвестиций

- PP - период окупаемости

- NPV CF после инвестиционного периода

- PI инвестиционного периода

- NPV полный

- PI полный

- ROI инвестиционного периода

- ROI полный

- IRR - внутренняя норма доходности

Таблица 3. Расчет CF.

|

2019г. |

2020г. |

2021г. |

2022г. |

2023г. |

2024г. |

2025г. |

2026г. |

2027г. |

2028г. |

|||

|

01.01.2019 |

01.01.2020 |

01.01.2021 |

01.01.2022 |

01.01.2023 |

01.01.2024 |

01.01.2025 |

01.01.2026 |

01.01.2027 |

01.01.2028 |

|||

|

Показатель |

ед.изм. |

31.12.2019 |

31.12.2020 |

31.12.2021 |

31.12.2022 |

31.12.2023 |

31.12.2024 |

31.12.2025 |

31.12.2026 |

31.12.2027 |

31.12.2028 |

итого |

|

Остаток ДС на начало периода |

тыс.руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

12947,32716 |

63354,65343 |

479371,632 |

0 |

|

Финансовый поток - итого |

тыс.руб. |

0 |

0 |

0 |

0 |

0 |

0 |

12947,32716 |

50407,32627 |

416016,9786 |

76696,63548 |

556068,2675 |

|

Поступления ДС - итого |

тыс.руб. |

120639,7939 |

163255,945 |

379733,7606 |

656166,0443 |

1379831,643 |

1995757,006 |

2296973,528 |

2353922,625 |

2447776,438 |

2505855,095 |

14299911,88 |

|

Отток ДС - итого |

тыс.руб. |

120639,7939 |

163255,945 |

379733,7606 |

656166,0443 |

1379831,643 |

1995757,006 |

2284026,201 |

2303515,299 |

2031759,459 |

2429158,46 |

13743843,61 |

|

Остаток ДС на конец периода |

тыс.руб. |

0 |

0 |

0 |

0 |

0 |

0 |

12947,32716 |

63354,65343 |

479371,632 |

556068,2675 |

556068,2675 |

|

Финансовый поток по операционной деятельности |

тыс.руб. |

-21411,58895 |

-62952,33205 |

-83579,05574 |

5203,721412 |

70962,60839 |

34116,5288 |

173089,3999 |

51905,63725 |

416016,9786 |

76696,63548 |

660048,533 |

|

Поступления ДС по операционной деятельности |

тыс.руб. |

26044,90054 |

83680,29313 |

239474,2191 |

477217,2428 |

988991,3478 |

1412518,112 |

1859896,121 |

2188956,059 |

2447776,438 |

2505855,095 |

12230409,83 |

|

Поступление выручки от клиентов |

тыс.руб. |

13036,00039 |

75006,73638 |

219527,5549 |

460321,8417 |

925904,5044 |

1319520,629 |

1753777,254 |

2069439,143 |

2318559,849 |

2401988,004 |

11557081,52 |

|

возмещение НДС |

тыс.руб. |

13008,90015 |

8673,55675 |

19946,66417 |

16895,40117 |

63086,84347 |

92997,48301 |

106118,8679 |

119516,9164 |

129216,5885 |

103867,0918 |

673328,3132 |

|

Отток ДС по операционной деятельности |

тыс.руб. |

47456,48949 |

146632,6252 |

323053,2748 |

472013,5214 |

918028,7394 |

1378401,583 |

1686806,722 |

2137050,422 |

2031759,459 |

2429158,46 |

11570361,3 |

|

Оплата поставщикам СиМ |

тыс.руб. |

16888,98606 |

79156,82808 |

229825,6589 |

334587,8159 |

696556,5548 |

1024668,939 |

1247000,656 |

1657723,437 |

1434418,006 |

1860335,897 |

8581162,778 |

|

Оплата производственных расходов |

тыс.руб. |

7890,345376 |

13785,84787 |

19065,11544 |

28363,90826 |

40697,13747 |

74609,05324 |

81821,97746 |

100686,3024 |

100229,6478 |

131814,7835 |

598964,1189 |

|

Оплата расходов логистики |

тыс.руб. |

63,9 |

346,6506394 |

1035,396032 |

2207,777328 |

4160,757073 |

5963,396955 |

8476,193426 |

9830,078867 |

11520,36502 |

12652,89744 |

56257,41278 |

|

Оплата маркетинговых расходов |

тыс.руб. |

653,78535 |

3717,700925 |

8792,314506 |

18407,03244 |

27806,69901 |

39807,45208 |

52834,32029 |

51816,52275 |

46410,14172 |

48051,23257 |

298297,2017 |

|

Выплата ФОТ персоналу |

тыс.руб. |

16498,32835 |

34141,99571 |

39861,15132 |

48529,18746 |

62416,26381 |

85746,05015 |

95058,95636 |

107548,2107 |

123950,595 |

129630,7915 |

743381,5304 |

|

Оплата соц. сборов |

тыс.руб. |

4949,498505 |

10242,59871 |

11958,3454 |

14440,08515 |

17551,72766 |

25673,41308 |

28257,77493 |

33254,53378 |

35534,66442 |

39615,90096 |

221478,5426 |

|

Оплата АНХ расходов |

тыс.руб. |

424 |

780,9103448 |

862,3509677 |

989,5477355 |

1203,747299 |

1749,897166 |

1837,014752 |

2024,833038 |

2673,251595 |

2700,538615 |

15246,09151 |

|

Оплата налога на имущество |

тыс.руб. |

0 |

301,8008475 |

570,9745763 |

505,720339 |

440,4661017 |

661,9006492 |

853,6777361 |

729,1085779 |

945,6848873 |

1127,271918 |

6136,605633 |

|

Оплата налога на прибыль |

тыс.руб. |

0 |

0 |

0 |

0 |

0 |

6313,579748 |

17402,54593 |

32574,62174 |

43183,12432 |

45992,57423 |

145466,446 |

|

оплата НДС |

тыс.руб. |

87,64585399 |

4158,292051 |

11081,96766 |

23982,4468 |

67195,38621 |

113207,9014 |

153263,6051 |

140862,7733 |

232893,9786 |

157236,5719 |

903970,569 |

|

Финансовый поток по финансовой деятельности |

тыс.руб. |

21411,58895 |

62952,33205 |

83579,05574 |

-5203,721412 |

-70962,60839 |

-34116,5288 |

-160142,0727 |

-1498,310978 |

0 |

0 |

-103980,2655 |

|

Поступления ДС по финансовой деятельности |

тыс.руб. |

24594,89331 |

79575,6519 |

140259,5416 |

178948,8015 |

327211,5621 |

583238,8938 |

437077,407 |

89898,6587 |

0 |

0 |

1860805,41 |

|

Объем поступлений кредитных средств |

тыс.руб. |

24594,89331 |

79575,6519 |

140259,5416 |

178948,8015 |

327211,5621 |

583238,8938 |

437077,407 |

89898,6587 |

0 |

0 |

1860805,41 |

|

Отток ДС по финансовой деятельности |

тыс.руб. |

3183,304365 |

16623,31985 |

56680,48581 |

184152,5229 |

398174,1705 |

617355,4226 |

597219,4797 |

91396,96968 |

0 |

0 |

1964785,675 |

|

Объем возвратов кредитных средств |

тыс.руб. |

2346,093417 |

9517,046244 |

43134,61151 |

160485,9744 |

373048,9795 |

596905,9844 |

585468,0617 |

89898,6587 |

0 |

0 |

1860805,41 |

|

Оплата процентов по овердрафту |

тыс.руб. |

837,2109486 |

7106,273602 |

13545,8743 |

23666,54854 |

25125,19104 |

20449,43822 |

11751,41791 |

1498,310978 |

0 |

0 |

103980,2655 |

|

Финансовый поток по инвестиционной деятельности |

тыс.руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Поступления ДС по инвестиционной деятельности |

тыс.руб. |

70000 |

0 |

0 |

0 |

63628,73342 |

0 |

0 |

75067,90711 |

0 |

0 |

208696,6405 |

|

Инвестиционные вложения |

тыс.руб. |

70000 |

0 |

0 |

0 |

63628,73342 |

0 |

0 |

75067,90711 |

0 |

0 |

208696,6405 |

|

Отток ДС по инвестиционной деятельности |

тыс.руб. |

70000 |

0 |

0 |

0 |

63628,73342 |

0 |

0 |

75067,90711 |

0 |

0 |

208696,6405 |

|

Оплата подрядчикам по кап. затратам |

тыс.руб. |

70000 |

0 |

0 |

0 |

63628,73342 |

0 |

0 |

75067,90711 |

0 |

0 |

208696,6405 |

Вывод: в данной таблице был рассмотрен CASH FLOW (отчет о движении денежных средств, ДДС), рассмотрен подробный пример его формирования. Из таблицы видно, что остаток ДС на начало, как и финансовый поток будет расти лишь с 2026 года, Остаток ДС на конец периода будет расти также с 2026 года, оплата всевозможных расходов также будет с каждым годом расти из-за развития деятельности.

Глава 3. Мероприятия по совершенствованию системы финансирования инвестиционных проектов

3.1 Проблемы в финансировании и способы их устранения

Организация финансирования инвестиционных проектов является серьёзной проблемой инвестиционной деятельности. При инвестировании в различные инвестиционные проекты, эта проблема приобретает статус одной из главных и, зачастую, неустранимых. Таким образом, бесспорна её актуальность и необходимость её детального исследования при формировании системы организации инвестирования.

Процесс организации финансирования инвестиционных проектов носит черты финансирования типового проекта, но, в силу определённых характерных особенностей инвестирования в производство и инновационную деятельность, имеет некоторые отличия и особенности.

Прежде всего, эти отличия оказывают влияния уже на стадии формирования целей финансирования проектов. В данном случае они ориентированы на поиск источников финансирования долгосрочных инвестиций, поскольку производственные проекты носят, как правило, характер длительных капиталовложений.

Построение и внедрение организационной системы инвестирования позволит эффективно организовать процесс финансирования, а также решить ряд характерных для него проблем, а именно:

- проблемы дефицита финансовых ресурсов;

- проблемы анализа и выбора форм и методов финансирования;

- определения стоимости каждого источника капитала;

- определения средневзвешенной стоимости капитала предприятия;

- применения новых эффективных методов финансирования.

Целесообразно рассмотреть эти проблемы более подробно.

Решение данных проблем финансирования в организационной системе возможно при помощи проведения организационных мероприятий по их устранению.

Таблица 4 - Рекомендуемые организационные мероприятия по устранению проблем финансирования инвестиционных проектов

|

Проблемы финансирования инвестиционных проектов |

Организационные мероприятия по устранению проблем финансирования проектов |

|

1 Дефицит финансовых ресурсов |

Проведение политики рационирования капитала – функционирования и развития в условиях жёсткого ограничения финансирования, характерного для кризисной ситуации в российской экономике: в краткосрочном периоде – сопоставление с возможной деятельностью на финансовых рынках; в долгосрочном – прогнозирование инвестиционной деятельности и уровней доходности с учётом инфляционной составляющей и управления риском |

|

2 Выбор форм и методов финансирования |

Проведение анализа финансирования в предыдущие периоды деятельности предприятия; проведение сравнительного анализа всех доступных источников финансирования; моделирование возможных схем финансирования и выбор оптимального варианта; осуществление финансовых инвестиций или поиск внутренних резервов для формирования собственного капитала |

|

3 Определение стоимости каждого источника капитала |

Прогнозирование изменений цены капитала из различных источников с учётом данных по предшествующей деятельности предприятия; страхование рисков, связанных с изменением стоимости капитала |

|

4 Определение средневзвешенной стоимости капитала |

Расчёт маржинальной (предельной) стоимости капитала; прогнозирование значений средневзвешенной стоимости капитала с учётом возможных изменений структуры капитала в ходе реализации проекта |

|

5 Применение новых эффективных методов финансирования |

Организация смешанного финансирования (комбинирование различных источников); применение лизингового финансирования инвестиционных проектов |

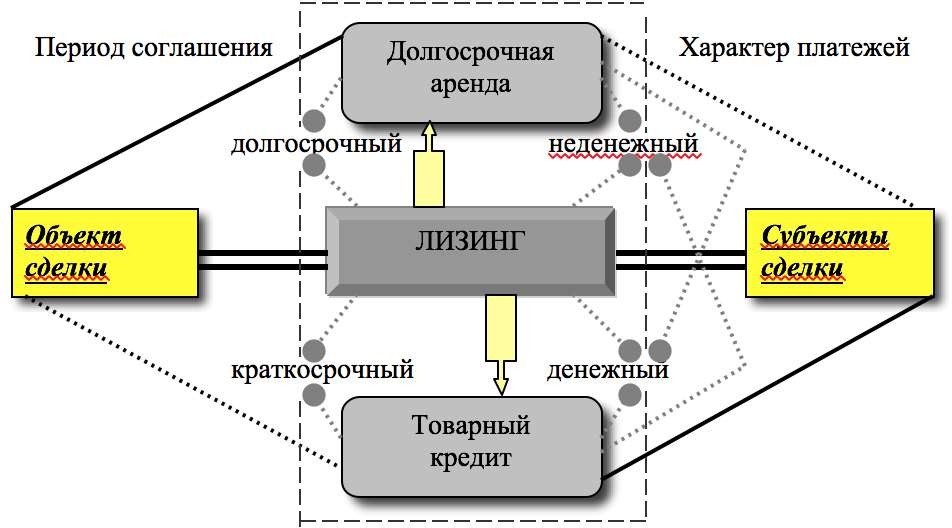

Одним из эффективных методов финансирования инвестиционных проектов считается применение лизингового финансирования. Развитию лизинга в российских условиях способствует его характер, сочетающий в себе черты долгосрочной аренды и товарного кредита. Характер отношений по каждому виду сделки и взаимосвязи между ними можно отразить схемой, приведённой на рисунке № 1.

Сущность лизинговых отношений даёт возможность выделить преимущества и недостатки лизинга для каждого участника сделки, которые могут быть использованы для адаптации лизинга к российским условиям. В каждом конкретном случае решение о лизинговом финансировании должно приниматься на основе анализа, оценки и учёта всех положительные и отрицательных сторон сделки.

Рисунок 1. Схема взаимодействия различных видов сделок при лизинговом финансировании инвестиционных проектов

Условные обозначения:

- слабый характер связей;

- обычные связи;

- сильные связи;

- возможные связи;

- лизинг может стать основой как для долгосрочной аренды, так и для товарного кредита.

Важнейшей задачей любого инвестиционного процесса является принятие решения о финансировании, определение потребности в денежных средствах и поиск источников финансирования.

Процесс организации финансирования инвестиционной деятельности может быть построен аналогично общей схеме организации инвестирования. Однако для повышения эффективности стадии финансирования проектов можно предложить более подробная схема этого процесса в условиях работы современных предприятий, отражающая не только общую последовательность действий, но и возможные угрозы нормальной реализации процесса финансирования. Кроме того, данная схема ориентирована на условия производственного инвестирования и учитывает комплекс проблем, характерных для большинства инвестиционных проектов.

Заключение

На развивающихся рынках проектное финансирование дает возможность хорошо структурированным и экономически обоснованным проектам быть реализованными даже в том случае, когда организаторы проекта не в состоянии предоставить необходимый объем финансирования и взять на себя все риски, связанные с реализацией проекта. Разработанный механизм разделения инвестиционных затрат, рисков и вознаграждения между заинтересованными сторонами позволяет повысить вероятность привлечения необходимых средств, и соответственно, реализацию проекта.

Различные методы финансирования используют различные источники средств, в зависимости от целей компании и оценки плюсов и минусов каждого способа привлечения ресурсов в конкретной ситуации.

Проектное финансирование выражает обеспеченность экономической и технической жизнеспособностью предприятия, позволяющей генерировать денежные потоки, достаточные для обслуживания своего долга.

Проведенное исследование позволяет получить следующие основные результаты:

Финансирование проектов - один из видов инвестиционной деятельности, которая всегда является рисковой, особенно в нынешних социально-экономических условиях России.

Лизинг - взаимовыгодная форма аренды. Арендодатель получает доход с неиспользуемого оборудования, а арендатор может начать свое дело или расширить производство со значительно меньшими вложениями.

Риски при осуществлении долгосрочных капиталоёмких инвестиций настолько велики, что ни одна корпорация в мире и никакой финансовый институт не в состоянии принять их на себя в одиночку.

Проектное финансирование позволяет мобилизовать значительные средства для реализации отдельных проектов, однако требует значительной работы по выявлению и минимизации рисков. Каждый проект имеет свой набор рисков; простых универсальных правил для работы с ними не существует.

Эффективным механизмом по распределению рисковой нагрузки в рамках проектной деятельности может выступать проектное финансирование.

В данной курсовой работе были рассмотрены источники и методы финансирования проектов, структура проектного финансирования, а также проблемы в финансировании проектов и способы их устранения.

Список использованной литературы

- Инвестиции : учебник для вузов / под ред. Л.И. Юзвович, С.А. Дегтярева,Е.Г. Князевой. – Екатеринбург : Изд-во Урал. ун-та, 2016 – 543 с.

- Кузнецова И.Д. Управление денежными потоками предприятия: учебное пособие; под ред. А.Н. Ильченко / Иван. гос. хим.-технол. ун-т. – Иваново, 2018 – 193 с. ISBN 976-5-9616-0276-8

- Сайт «Хелпикс.ОРГ» [Электронный ресурс]. - https://helpiks.org/

- Сайт «Инфопедия» [Электронный ресурс]. - https://infopedia.su/

- Сайт «Корпоративный менеджмент» [Электронный ресурс]. - https://www.cfin.ru/

- Понятие и виды наследования (Наследование по закону и по завещанию, наследственный договор)

- Понятие предпринимательского договора (Понятие договоров и его условия)

- Договорная практика применения неустойки как способа обеспечения исполнения обязательств (Неустойка как способ обеспечения)

- Основные источники международного корпоративного права (Понятие и предмет корпоративного права)

- Человеческий фактор в управлении организацией (Анализ влияния человеческого фактора в управлении организацией в ООО «Рекламные технологии»)

- Особенности политики мотивации персонала организаций бюджетной сферы (Теории мотивации)

- Менеджмент человеческих ресурсов (Характеристика человеческих ресурсов)

- История возникновения и развития коммерции и предпринимательства за рубежом и в России (История предпринимательства как основного вида деятельности)

- Правовое регулирование валютного рынка: общая характеристика (Валютный рынок и его характеристики)

- Нотариат в РФ (Сущность и роль нотариата)

- Понятие и виды наследования( Общие положения о наследовании)

- Общий порядок создания, реорганизации и ликвидации субъектов предпринимательской деятельности