Совершенствование контроля за деятельностью государственных органов исполнительной власти в РФ

Содержание:

ВВЕДЕНИЕ

Целью контроля за деятельностью органов исполнительной власти органами и должностными лицами самой системы исполнительной власти является обеспечение законности и дисциплины в экономической, социально-культурной, административно-политической, в том числе в правоохранительной, областях государственного управления за счет реализации собственных «внутренних» возможностей системы;

Контрольная деятельность государственных и муниципальных органов и реформирование государственного регулирования в данной сфере относятся к одной из наиболее активно обсуждаемых тем, как среди экспертного сообщества, так и среди представителей бизнеса и контрольно-надзорных органов. Отчасти повышенное внимание к этой теме в последние года вызвано поручениями Президента РФ о реформировании регулирования в сфере государственного контроля и надзора, переходе на риск-ориентированный подход и разработке нового базового федерального закона в данной сфере.

Контроль за деятельностью государственных органов и должностных лиц также осуществляют общественные организации и граждане, проживающие в пределах границ муниципального образования. Граждане вправе заслушивать отчеты депутатов и выборных должностных лиц местного самоуправления на собраниях, сходах. Такую форму контроля предусматривают законы и положения субъектов Российской Федерации о собраниях, сходах граждан, о территориальном общественном самоуправлении, уставы муниципальных образований.

Общественный контроль - одна из самых эффективных форм участия общественности в процессах принятия решений. Общественный контроль - это один из видов социального контроля, который осуществляется объединениями граждан и самими гражданами. Он является важной формой реализации демократии и способом привлечения населения к управлению обществом и государством. Единственным недостатком общественного контроля является то, что он не несет за собой какую-то существенную ответственность со стороны органов власти, поскольку такой вид контроля имеет только рекомендательный характер. Исключением может быть ситуация, когда в результате общественного контроля найдены факты нарушений со стороны органов власти.

Работы по проблематике контрольно-надзорной сферы могут быть условно разделены на два больших блока. Во-первых, это публикации, относящиеся к правовой науке и к сфере государственного управления. Указанные вопросы рассмотрены в публикациях М. Баранова, Д.М. Овсянко, А.П. Гуляева, М.С. Шалумова, В.И. Баскова и Б.В. Коробейникова, А.П. Алехина, А.А. Кармолицкого и Ю.М. Козлова, Б.Н. Габричадзе и А.Г. Чернявского, Е.А. Кочерина и Н.Н. Полуденного; А.А. Кармолицкого, Н.В. Субанова и др.

Целью исследования является совершенствование организации контроля за деятельностью органов исполнительной власти.

В работе поставлены следующие задачи:

- рассмотреть теоретические аспекты контроля за деятельностью органов исполнительной власти;

- обобщить зарубежный опыт контроля за деятельностью органов исполнительной власти;

- раскрыть направления государственного и общественного контроля в сфере исполнительной власти Российской Федерации;

- проанализировать состояние государственного контроля в РФ;

- рассмотреть совершенствование организации контроля за деятельностью органов исполнительной власти.

Объектом исследования является система контроля за деятельностью органов исполнительной власти. Предметом исследования являются механизмы государственного и общественного контроля.

Глава 1. Теоретические аспекты контроля за деятельностью органов исполнительной власти

1.1 Сущность контроля как функции управления

Контроль - это функция управления, представляющая собой систему наблюдения и проверки процесса функционирования объекта в соответствии с принятыми управленческими решениями, а также позволяющая выявить отклонения в намеченных целях и принимать при необходимости корректирующие меры.

Управленческая деятельность эффективна лишь в тех случаях, если выполнение принятого решения своевременно контролируется с целью установления законности и эффективности проводимых мероприятий. Контроль способствует соблюдению договорной и исполнительской дисциплины, требует от работников высокого профессионализма и компетентности.

Контроль может осуществляться на разных уровнях:

- на уровне должностного лица;

- на уровне отдельного подразделения;

- на уровне предприятия;

- на уровне отрасли;

- на уровне региона;

- на уровне страны.[5]

Цель контроля - это объективное изучение положения дел в определенных отраслях деятельности предприятия и выявление отрицательно сказывающихся факторов.

Экономический или хозяйственный контроль означает распространение контрольной функции на область хозяйственных вопросов, в сферу экономики.

Экономический контроль - это проверка исполнения тех или иных хозяйственных решений с целью установления их достоверности, законности и экономической целесообразности.

Экономический контроль выполняет следующие функции: информационную, профилактическую, мобилизующую и воспитательную.

Информационная функция заключается в том, что информация, полученная в результате экономического контроля, является основанием для принятия соответствующих управленческих решений, обеспечивающих нормальное функционирование контролируемого объекта.

Профилактическая функция заключается в том, что экономический контроль призван не только выявить недостатки, хищения, злоупотребления, но и способствует их устранению и недопущению в дальнейшей работе.

Мобилизующая функция контроля заставляет субъекты хозяйствования ответственно выполнять свои обязательства. Организации должны обеспечить рациональное и целевое использование всех своих средств и ресурсов, то есть мобилизовать все имеющиеся у нее ресурсы для достижения поставленной цели и эффективного ведения производства.

Воспитательная функция контроля воспитывает у работников организации потребность неукоснительного соблюдения законности и четкого исполнения своих обязанностей.[9]

Перед контролем стоят следующие основные задачи:

1. Укрепление законности и правопорядка, государственной и договорной дисциплины.

2. Обеспечение сохранности принадлежащего организации имущества, денежных средств и т.д.

3. Достижение целевого, экономного и рационального использования всех средств, находящихся в распоряжении организации.

4. Выявление и использование резервов роста и повышения эффективности производства.

5. Выявление путей совершенствования работы субъектов хозяйствования.

1.2 Сущность и типы контроля за деятельностью органов исполнительной власти

Трудно представить современное государство, где бы не осуществлялся контроль за деятельностью органов исполнительной власти. Существуют разные виды контроля: государственный (ведомственный), судебный, общественно-политический. Общественно-политический контроль за работой органов исполнительной власти является важным принципом существования демократических правовых государств. Он означает, что государственная власть в демократическом государстве не может принадлежать одному лицу или одному государственному органу; это чревато установлением тоталитарного режима. Исполнительная власть является частью государственно-властного механизма, построенного на принципе разделения властей. Она всегда существует наряду с законодательной и судебной властями, а значит, контролируется с их стороны и сама осуществляет контроль. Наличие общественно-политического контроля подразумевает существование развитого гражданского общества, способного контролировать органы исполнительной власти. Хотя исполнительная власть не может отождествляться с административной, нередко в специальной литературе встречается употребление этих понятий как синонимов. Это не случайно, потому что административные отношения, как и сама администрация, возникают, развиваются и прекращаются в сфере государственного управления, т. е. в связи с организацией и функционированием системы исполнительной власти.

Контроль за исполнительной властью есть система наблюдений и проверки соответствия функционирования объекта принятым управленческим решениям, а также выявление результатов воздействия субъекта на объект, допущенных от установленных требований отклонений и принятие мер по устранению выявленных недостатков.[16]

Существует несколько видов контроля исполнительной власти, и их разнообразие зависит от степени политического либерализма, достигнутого в государстве. Среди государственно-политических видов контроля за исполнительной властью выделяют следующие: президентский, парламентский, депутатский (право отдельного депутата направлять запросы в соответствующие государственные органы и должностным лицам), конституционный (контроль Конституционного суда), контроль Счетной палаты; со стороны Административного суда (в тех странах, где он имеется) или судов общей юрисдикции и т. д.

К общественно-политическим видам контроля относят такие, как контроль со стороны института по правам человека (служба омбудсмена); контроль «мозговых трестов» (разнообразных институтов общественно-политической экспертизы, консультирования, советничества); медиаконтроль со стороны средств массовой информации; партийный контроль (контроль, прежде всего, со стороны политической оппозиции) и т. д.[18]

Важнейшие условия общественно-политического контроля над органами исполнительной власти: норма юридической ответственности исполнительной власти за принимаемые решения; обязательное публичное оглашение решений, принятых исполнительной властью; публичное обоснование принятия тех или иных решений исполнительной властью с тем, чтобы граждане имели основания выносить свое суждение о степени их обоснованности; возможность доступа граждан к документам исполнительной власти и реальное обеспечение этой нормы; наличие практики прямого обжалования действий органов исполнительной власти; существование протосудебных (альтернативных судебным) процедур примирения сторон, участвующих в конфликте граждан и чиновников органов исполнительной власти.

Механизм общественно-политического контроля предполагает наличие определенных принципов, без которых он не может состояться. К ним относятся: законность, гласность, объективность, своевременность, всесторонность, полнота, действенность, систематичность, демократичность, альтернативность. Несоблюдение этих принципов ведет к искажению процедуры надзора и контроля общества за деятельностью государства.[26]

Важнейшими принципами общественно-политического контроля являются гласность, открытость, прозрачность деятельности администрации, без чего контроль может превратиться в фикцию. Он согласуется с публичностью принимаемых исполнительной властью решений, т. е. опубликованием соответствующих документов, уведомлением, объявлением через средства массовой информации. Обязательным в демократическом государстве является обоснование органами исполнительной власти своих решений. Для них эта акция является фактором самоконтроля, ибо, формулируя мотивы своих действий, администрации вынуждены еще раз продумать и уточнить свою позицию. Создание механизма доступа граждан к документам, неотвратимость наказания за безответственные, корыстные решения исполнительной власти также становятся естественными нормами в работе исполнительной власти в условиях демократии.

1.3 Зарубежный опыт контроля за деятельностью органов исполнительной власти

В США косвенно решает вопросы развития государственного и местного управления Федеральная комиссия по межправительственным отношениям, в остальном контроль осуществляют правительственные департаменты штатов по местным делам. Прослеживается тенденция увеличения их числа в структуре штатов. Американские ученые подчеркивают распространенность в США именно этого вида контроля, указывая на его гибкость и квалифицированность.

Судебный контроль наиболее распространен в США, нежели в России. И это очевидно, поскольку в странах англосаксонской системой права важнейшим источником права является судебный прецедент, под которым понимается решение суда по конкретному делу, имеющее нормативный характер и подлежащее обязательному применению по аналогичным делам, разрешаемым в аналогичном судопроизводстве. В штатах он призван толковать и дополнять законы. Поэтому в США судебный контроль значительно ограничивает деятельность местных властей, и занимает ведущее место в системе контроля. Актуальными задачами остаются совершенствование механизма судебного контроля местного самоуправления. Как в России, так и в США судебный контроль осуществляется путем принятия судом следующих решений: о законности или незаконности актов, действий (бездействий) органов местного самоуправления; судебного приказа (для США) или частного определения (для РФ) о совершении определенных действий или о запрете на их совершение.[12]

Прокурорские функции в США выполняет атторнейская служба. В отличие от Прокуратуры РФ она организована на основе принципа децентрализации. Так, Генеральный атторней США, атторней штата не имеют власти над местными атторнеями. Местные прокуроры в США, в отличие от прокуроров РФ, назначаются или избираются органами местного самоуправления, либо избираются населением, и ответственны перед ними. Контроль за деятельностью местных атторнеев и руководство ими осуществляют органы местного самоуправления. В число функций прокуроров США не входит осуществление прокурорского надзора как такового, поскольку атторнейская служба США имеет более широкую компетенцию и воздействует на всю систему уголовной юстиции. Суть прокурорского надзора за местным самоуправлением состоит в обеспечении исполнения ими законов, консультировании по вопросам правоприменительной деятельности.[12]

Причем, консультации документально оформляются как «мнение атторнея». Мнение атторнея - это официальное толкование нормы права применительно к конкретным обстоятельствам. Органы местного самоуправления вынуждены считаться с разъяснениями атторнеев (хотя они носят рекомендательный характер), так как иначе их действия могут быть опротестованы. Прокуратура РФ является единой централизованной системой органов. В соответствии со ст.1 Федерального закона от 17.01.1992 № 2202-1 «О прокуратуре Российской Федерации» одной из основных функций Прокуратуры РФ является надзор за исполнением законов. Сущность прокурорского надзора в области местного самоуправления состоит в действиях прокуроров по выявлению, пресечению, устранению и предупреждению нарушений законов и уставов муниципальных образований органами местного самоуправления.

Формами устранения нарушений являются протесты и представления прокуроров. Они схожи с мнениями атторнеев в том, что они носят рекомендательный характер, несмотря на то, что подлежат безотлагательному рассмотрению. Однако в случае отказа удовлетворить требования прокурора, последний вправе провести контрольную проверку, либо обратиться в суд с заявлением об отмене незаконного акта.

Помимо административного, судебного контроля, прокурорского надзора существует и другие их формы (например, в США - издание циркуляров, инспектирование деятельности органов местного самоуправления в целях стандартизации их работы; в РФ - контроль Уполномоченного по правам человека в РФ, муниципальный мониторинг и т.д.).

Сегодня во многих странах для проверки правильности расходования финансовых средств создаются специальные органы - органы финансового контроля. Осуществление данными органами внешнего контроля является их отличительной особенностью.

Мировая практика государственного финансового контроля свидетельствует о многообразии в наименованиях субъектов данной деятельности. В большинстве стран это Счетная палата (Россия, Австрия, Италия, Германия, Венгрия, Франция), Служба государственного контроля (Албания), Счетный трибунал (Бразилия, Испания), Национальное контрольно-ревизионное управление (Великобритания), Контрольный совет (Греция), Контролер и Генеральный аудитор (Ирландия), Генеральное счетное управление (США), Верховная палата контроля (Польша), Высшее учреждение ревизии счетов (Китай), Высшая контрольная служба (Чехия) и др.[38]

Необходимо отметить, что наряду с вышеуказанными органами во многих государствах контрольные полномочия в финансово-экономической сфере выполняют и специальные ведомственные органы, например министерства (департаменты) финансов и иные контрольно-ревизионные структуры, входящие в структуру правительства.

В ряде стран инспектор не имеет право провести проверку на предприятии без согласия собственника. Так, например, в Великобритании, в отличие от других стран, посещение налоговым инспектором налогоплательщика считается действием, выходящим за рамки обычных налоговых проверок. При этом налогоплательщик в случае таких посещений не может быть принужден к сотрудничеству в проведении расследования и не обязан соглашаться на проведение встречи с налоговым инспектором.

Анализ развития мирового опыта общественного контроля показывает, что существуют различные формы прямого способа его осуществления - это доступ граждан к информации о деятельности органов государственной и местной власти; журналистские расследования; индивидуальные или коллективные обращения граждан в органы власти; участие граждан в управлении делами общества через органы местного самоуправления; публичные слушания; научно-исследовательские труды и экспертизы, публицистические и художественные произведения, формирующие общественное мнение и воздействующие на правящую элиту; публичные обсуждения проектов законов и других важных вопросов государственной жизни; народная законодательная инициатива; суд присяжных; общественная экспертиза законопроектов. Они помогали гражданам и обществу в целом наблюдать за деятельностью власти, корректировать её тогда, когда она недобросовестно исполняла свои обязанности.

Глава 2. Организация контроля за деятельностью органов исполнительной власти в РФ

2.1 Государственный контроль в сфере исполнительной власти Российской Федерации

В соответствии с Конституцией Российской Федерации исполнительная власть - это ветвь государственной власти, призванная исполнять закон. Не умаляя значения других ветвей государственной власти - законодательной и судебной, - в то же время можно с уверенностью сказать, что степень реализации прав и свобод человека и гражданина в значительной мере зависит от эффективности и законности решений и действий органов исполнительной власти и должностных лиц. В связи с этим исполнительная власть, будучи самостоятельной ветвью государственной власти Российской Федерации, является в то же время подконтрольной. Изучению организации государственного контроля за деятельностью органов исполнительной власти, а также проблемам совершенствования системы государственного контроля и посвящена данная статья.

Одной из актуальных проблем государственного управления и административного права является совершенствование организации государственного контроля за деятельностью органов исполнительной власти. Это важно как в плане организации контроля за деятельностью федеральных органов исполнительной власти, в том числе и их территориальных органов, так и в плане контроля за деятельностью органов исполнительной власти субъектов Российской Федерации.

Применительно к сфере исполнительной власти Российской Федерации основным содержанием государственного контроля является обеспечение законности. Поэтому государственный контроль в сфере исполнительной власти нередко рассматривают как основной способ обеспечения законности. Законность как всеобщее требование неукоснительного соблюдения и исполнения действующего права последовательно распространяется на все сферы деятельности органов исполнительной власти и образует особый общественно-политический режим. Содержание этого режима применительно к отдельным сферам деятельности органов исполнительной власти можно охарактеризовать следующим образом.

1. Законность является важнейшим принципом правотворческой деятельности органов исполнительной власти. Ее последовательное проведение означает, что органы исполнительной власти принимают нормативно-правовые акты в пределах своей компетенции, с осуществлением установленных законом или иным нормативно-правовым актом правотворческих процедур и в установленной форме. Принимаемые нормативно-правовые акты последовательно согласуются с Конституцией РФ и федеральными законами.

2. На стадии правоприменения принцип законности означает строгое соответствие органов исполнительной власти и должностных лиц действующим законам, иным нормативно-правовым актам, которыми закреплена их компетенция, порядок разрешения дел и пересмотра актов применения права, вступивших в законную силу.

3. В сфере государственного принуждения законность означает активную деятельность органов государства и должностных лиц по решительному пресечению любых нарушений закона и восстановлению нарушенных прав и свобод граждан, а также принятие иных мер, способствующих реализации норм права в конкретных правоотношениях.[37]

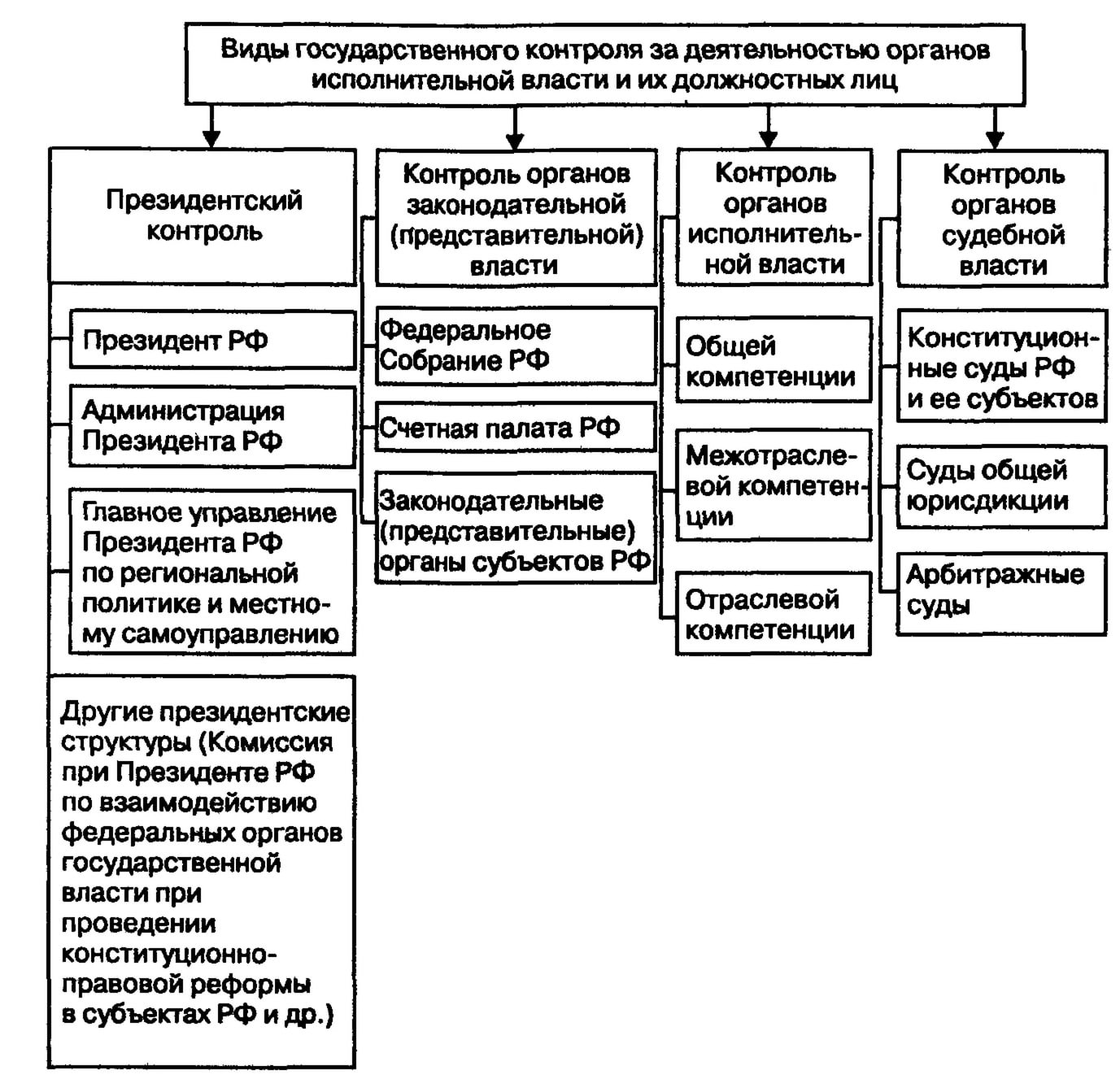

Исходя из установленного Конституцией Российской Федерации разделения государственной власти на самостоятельные ветви, а также разграничения предметов ведения и полномочий между Российской Федерацией и ее субъектами, различаются следующие виды государственного контроля:

1) президентский контроль;

2) контроль органов законодательной (представительной) власти;

3) контроль органов исполнительной власти;

4) контроль органов судебной власти.

Контроль в сфере исполнительной власти осуществляется Президентом РФ как лично, так и через соответствующие структуры. Согласно статье 85 Конституции РФ Президент Российской Федерации может использовать согласительные процедуры для разрешения разногласий между органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации, а также между органами государственной власти субъектов Российской Федерации. В случае недостижения согласованного решения он может передать разрешение спора на рассмотрение соответствующего суда. Также Президент Российской Федерации вправе приостанавливать действие актов органов исполнительной власти субъектов Российской Федерации в случае противоречия этих актов Конституции Российской Федерации и федеральным законам, международным обязательствам Российской Федерации или нарушения прав и свобод человека и гражданина до решения этого вопроса соответствующим судом.

Кроме того, в соответствии с Указом Президента РФ от 9 марта 2004 года №314 «О системе и структуре федеральных органов исполнительной власти» Президент Российской Федерации руководит деятельностью 20 федеральных органов исполнительной власти. Руководство указанными федеральными органами исполнительной власти включает в себя и контроль за их деятельностью со стороны Президента Российской Федерации. А именно: заслушивание отчетов руководителя соответствующего органа исполнительной власти, присутствие на заседаниях коллегий и совещаниях, организация проверок деятельности.

С учетом механизма разделения государственной власти одним из видов государственного контроля за деятельностью органов исполнительной власти выступает контроль со стороны органов законодательной власти как на федеральном уровне, так и на уровне субъектов Российской Федерации.

В соответствии со статьей 94 Конституции Российской Федерации представительным и законодательным органом Российской Федерации является Федеральное Собрание - парламент Российской Федерации, которое состоит из двух палат - Совета Федерации и Государственной Думы. Основные контрольные полномочия Государственной Думы определены статьей 103 Конституции РФ. В системе контроля за деятельностью органов исполнительной власти со стороны органов законодательной власти необходимо выделить также деятельность Счетной палаты Российской Федерации и уполномоченного по правам человека в Российской Федерации.

В соответствии с Федеральным законом от 11 января 1995 года №4-ФЗ «О Счетной палате Российской Федерации» Счетная палата Российской Федерации является постоянно действующим органом государственного финансового контроля, образуемым Федеральным Собранием Российской Федерации и подотчетным ему. Основными задачами Счетной палаты являются организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению; определение эффективности и целесообразности расходов государственных средств и использования федеральной собственности. Контрольные полномочия Счетной палаты распространяются на все государственные органы (в том числе их аппараты) и учреждения в Российской Федерации, на федеральные внебюджетные фонды.

На уровне субъектов Российской Федерации органы законодательной (представительной) власти также обладают определенными контрольными полномочиями. Так, в соответствии с Уставом (Основным законом) Оренбургской области законодательная власть в Оренбургской области осуществляется Законодательным собранием Оренбургской области. Осуществляя законодательное регулирование, Законодательное собрание области осуществляет контроль за деятельностью областной администрации. В частности, в соответствии со статьей 35 Устава (Основного закона) Оренбургской области Законом области:

- утверждается областной бюджет и отчет о его исполнении, представленные главой администрации (губернатором) области;

- утверждаются программы социально-экономического развития Оренбургской области, представленные главой администрации (губернатором) области;

- устанавливается порядок образования и деятельности внебюджетных и валютного фондов области, утверждаются отчеты о расходовании средств этих фондов;

- устанавливается порядок управления и распоряжения государственной собственностью Оренбургской области, в том числе долями (паями, акциями) Оренбургской области в капиталах хозяйственных обществ, товариществ и предприятий иных организационно-правовых форм;

- утверждается схема управления Оренбургской областью и определяется структура администрации области.

Как и на федеральном уровне, так и на уровне субъектов Российской Федерации образованы органы финансового контроля - счетные палаты. В соответствии со статьей 40 Устава (Основного закона) Оренбургской области Счетная палата Оренбургской области является постоянно действующим органом государственного финансового контроля, образуемым Законодательным собранием, и подотчетна ему. Счетная палата осуществляет контроль за исполнением областного бюджета и бюджетов внебюджетных фондов, за бюджетно-финансовыми отношениями в Оренбургской области.

Основным органом исполнительной власти, контролирующим деятельность органов исполнительной власти, является Правительство Российской Федерации. Федеральные министерства и иные федеральные органы исполнительной власти подчиняются Правительству Российской Федерации и ответственны перед ним за выполнение порученных задач. Правительство Российской Федерации вправе отменять акты федеральных органов исполнительной власти или приостанавливать действие этих актов.

Важнейшим видом государственного контроля за деятельностью органов исполнительной власти является судебный контроль. В рамках судебной системы Российской Федерации контроль за деятельностью исполнительной власти осуществляют: Конституционный Суд Российской Федерации, суды общей юрисдикции и арбитражные суды.

В соответствии с Федеральным конституционным законом от 21 июля 1994 года № 1-ФКЗ «О Конституционном Суде Российской Федерации» Конституционный Суд Российской Федерации - судебный орган конституционного контроля, самостоятельно и независимо осуществляющий судебную власть посредством конституционного судопроизводства. В соответствии с указанным Федеральным конституционным законом Конституционный Суд РФ полномочен разрешать дела о соответствии Конституции Российской Федерации:

- нормативных актов Правительства Российской Федерации;

- нормативных актов субъектов Российской Федерации, изданных по вопросам, относящимся к ведению органов государственной власти Российской Федерации и совместному ведению органов государственной власти Российской Федерации и органов государственной власти субъектов Российской Федерации.

Ведомственный контроль характерен для всей системы органов исполнительной власти. Основной отличительной чертой такого вида контроля является контроль в порядке подчиненности вышестоящего органа исполнительной власти над нижестоящим. Характерный пример - контроль территориальных подразделений федеральных органов исполнительной власти со стороны центральных аппаратов этих органов. Еще одной отличительной чертой ведомственного контроля является то, что в ходе контроля проверке и изучению подлежат все без исключения направления деятельности подконтрольного объекта. В ходе осуществления контроля контролирующая сторона имеет право вмешиваться в оперативную исполнительно-распорядительную деятельность. Особенностью ведомственного контроля является и то, что контролирующий орган (должностное лицо) полномочно применять меры дисциплинарной ответственности к должностным лицам контролируемого органа (например, объявлять выговор) за допущенные нарушения и низкие результаты деятельности.

Надведомственный контроль осуществляется государственными органами, которым подконтрольные объекты органов исполнительной власти не подчинены. Такой контроль осуществляется органами законодательной (представительной) власти, структурами Администрации Президента Российской Федерации, судебными органами, органами прокуратуры, отдельными органами исполнительной власти (например, Министерством юстиции Российской Федерации). В отличие от ведомственного контроля надведомственный контроль характеризуется следующими чертами:

- в ходе надведомственного контроля проверке подлежит только законность деятельности подконтрольного объекта и его должностных лиц;

- в ходе надведомственного контроля контролирующая сторона не вправе вмешиваться в оперативную, исполнительно-распорядительную деятельность объекта контроля;

- по результатам надведомственного контроля должностные лица подконтрольного объекта не могут контролирующей стороной быть привлечены к дисциплинарной ответственности за упущения и недостатки в работе, допущенные нарушения исполнительской и служебной дисциплины.

2.2 Общественный контроль над деятельностью органов исполнительной власти

Проблематика общественного контроля в последние годы становится все более актуальной темой дискуссий, разворачивающихся как в научной среде, так и в деятельности органов государственного управления. Это связано не только со значительным потенциалом и возможностями расширения участия граждан и их объединений в процессе модернизации всех сфер государственного управления и местного самоуправления России, но и с отведением контролю со стороны гражданского общества значительного внимания в процессе противодействия коррупции.

Проблематика общественного контроля наиболее успешно может быть рассмотрена в контексте коммуникативной теории Ю. Хабермаса, который отмечает, что «демократический процесс принятия решений может - несмотря на глубокие мировоззренческие противоречия - проявлять легитимирующую, убеждающую всех граждан, объединяющую силу лишь до тех пор, пока он будет включать в себя комбинацию из двух требований: он должен сопрягать инклюзию, то есть равноправное участие всех граждан, с условием более или менее дискурсивного решения спора мнений».[16]

Для понимания процесса общественного контроля и его роли в процессе модернизации государственного управления необходимо также акцентировать внимание на том, что необходимо стремиться к такому качеству государственного управления, «которое все более ориентируется на идеи постбюрократической организации... активное гражданское участие и соответствующие процедуры в принятии властных решений... разработку ряда программ для решения общественных проблем с участием населения. процесс двусторонней коммуникации разнообразных общественных групп».

Общественный контроль как институт и процесс, направленный на корректировку деятельности государства в сфере обеспечения интересов граждан, до середины 2014 года не имел нормативно установленного понимания, несмотря на одобренную Президентом России В.В. Путинным инициативу по правовой институционализации рассматриваемого процесса и разработанный проект закона «Об основах общественного контроля в Российской Федерации». Затягивание процесса принятия нормативного акта в некоторой степени позволило экспертам продолжать научные дискуссии по вопросу понимания и очерчивания сфер и видов общественного контроля.

Безусловно значимым этапом в развитии института общественного контроля в России стало принятие 21 июля 2014 года Федерального закона № 212 «Об основах общественного контроля в Российской Федерации», который «устанавливает правовые основы организации и осуществления общественного контроля за деятельностью органов государственной власти, органов местного самоуправления, государственных и муниципальных организаций, иных органов и организаций, осуществляющих в соответствии с федеральными законами отдельные публичные полномочия».[16]

Под общественным контролем в указанном Федеральном законе понимается «деятельность субъектов общественного контроля, осуществляемая в целях наблюдения за деятельностью органов государственной власти, органов местного самоуправления, государственных и муниципальных организаций, иных органов и организаций, осуществляющих в соответствии с федеральными законами отдельные публичные полномочия, а также в целях общественной проверки, анализа и общественной оценки издаваемых ими актов и принимаемых решений».

Закон четко определяет цели и задачи общественного контроля, особенности и принципы функционирования общественного контроля в России, очерчивает круг субъектов, уполномоченных на реализацию контрольных функций, их права и обязанности, учтены функции и полномочия Общественной палаты России и региональных Общественных палат, а также общественных советов при органах государственной власти.

Очерчен круг форм общественного контроля, который может осуществляться в виде «общественного мониторинга, общественной проверки, общественной экспертизы, а также в таких формах взаимодействия институтов гражданского общества с государственными органами и органами местного самоуправления, как общественные обсуждения, общественные (публичные) слушания и другие формы взаимодействия». Принятый в 2014 г. Федеральный закон «Об основах общественного контроля в Российской Федерации» во многом «аккумулировал опыт деятельности общественных организаций и активистов, устанавливая правовые основы организации и осуществления общественного контроля за деятельностью органов государственной власти, органов местного самоуправления».

Субъектами реализации общественного контроля являются общественные объединения и некоммерческие организации, а также граждане, входящие в их состав.

Как субъекты общественного контроля, граждане реализуют контрольные функции через участие в деятельности общественных объединений, а также имеют право собираться мирно, без оружия, проводить собрания, митинги и демонстрации, шествия и пикетирование, обращаться лично, а также направлять индивидуальные и коллективные обращения в государственные органы и органы местного самоуправления.

Общество и государство заинтересованы во взаимодействии, важной составляющей которого является механизм общественного контроля. Последний позволяет решать возникающие проблемы между гражданами и государством путем использования определенных законом каналов взаимодействия и взаимной ответственности, служит важнейшим условием реализации провозглашенного Конституцией РФ принципа народовластия. В современных условиях значительную роль призван играть прямой общественный контроль, который служит непременным условием оптимизации контрольной деятельности в масштабах всего государства.

2.3 Анализ контрольной деятельности органов исполнительной власти РФ в 2017 году

Все наблюдаемые годы сохраняется тенденция последовательного сокращения масштабов контрольной деятельности на федеральном уровне. Количество проверок, проведенных в отчетном 2017 году федеральными органами государственного контроля (надзора), сократилось на 11,6%.

Напротив, на региональном и местном уровнях интенсивность регионального государственного контроля (надзора) и муниципального контроля из года в год возрастает.

Органами исполнительной власти субъектов Российской Федерации, осуществляющими региональный государственный надзор, в 2017 г. провели на 6,1%, а органы местного самоуправления на 41,1% больше проверок по сравнению с 2016 г.

В целом масштабы контрольно-надзорной деятельности при осуществлении государственного контроля (надзора), в том числе при лицензировании отдельных видов деятельности, и муниципального контроля в 2017 г. продолжали оставаться весьма значительными.

По данным статистических отчетов в 201 5 г. общее количество проверок проведенных уполномоченными органами государственной власти и органами местного самоуправления, составило более 2356,3 тыс. (таблица 1).[14]

При этом без учета проверок, проведенных лицензирующими органами, наблюдается снижение количества проверок, проведенных в 2017 году федеральными органами исполнительной власти, уполномоченными на проведение проверок (на 11,6% в сравнении с 2016 годом.

Исходя из данных, приведенных в таблице 1, в 2017 г. по сравнению с 2016 г. число проверок, проведенных в рамках лицензионного контроля органами исполнительной власти субъектов Российской Федерации при осуществлении делегированных полномочий Российской Федерации по лицензированию, увеличилось на 12 294 проверок (138 процентов). Такое увеличение числа проверок связано с ростом их числа в рамках лицензионного контроля за медицинской деятельностью медицинских организаций (за исключением медицинских организаций, подведомственных федеральным органам исполнительной власти, государственным академиям наук) (с 2814 проверок в 2016 г. до 5588 проверок в 2017 г. (увеличение на 98,6 процентов) и в рамках лицензирования за образовательной деятельностью и государственной аккредитацией образовательных учреждений, расположенных на территории субъекта Российской Федерации (за исключением образовательных учреждений, указанных в подпункте 24 статьи 28 Закона № 3266-1) (с 3719 проверок в 2016 г. до 11865 проверок в 2017 г. (увеличение на 219,0 процентов).

Существенный рост числа проверок, проводимых органами исполнительной власти субъектов Российской Федерации в рамках лицензионного контроля, обусловлен введением с 1 мая 2017 года лицензирования предпринимательской деятельности по управлению многоквартирными домами (в 2017 году проведено более 1 1 6 тысяч проверок лицензиатов и более 7,6 тысяч проверок соискателей лицензий).

Таблица 1

Количество проверок, проведенных органами государственного контроля, муниципального контроля и лицензирующими органами

|

Показатели |

2015 г. (в % к 2012 г.) |

2016 г. (в % к 2015 г.) |

2017 г. (в % к 2016 г.) |

|

|

Количество проверок - всего, в том числе при осуществлении: |

2603537 (- 10,6) |

2379435 (- 8,6) |

2356327 (-1,0) |

|

|

- федерального государственного контроля; |

1949155 (- 12,0) |

1690487 (- 13,3) |

1494115 (- 11,6) |

|

|

- регионального государственного контроля; |

527655 + 3,8) |

538071 (+ 2,0) |

571095 (+ 6,1) |

|

|

- муниципального контроля; |

31479 (+ 44,7) |

51815 (+ 64,6) |

73121 (+ 41,1) |

|

|

- лицензионного контроля, всего, |

95248 |

99062 |

217996 |

|

|

Доля проверок (в процентах общего числа проверок), проведенных: |

||||

|

- на федеральном уровне |

77,8 |

74,4 |

66,4 |

|

|

- на региональном уровне |

21,0 |

23,4 |

30,5 |

|

|

- на муниципальном уровне |

1,2 |

2,2 |

3,1 |

|

В 2017 г. распределение масштабов контрольно-надзорной деятельности по уровням власти соответствует законодательно закрепленным разграничением административно-властных полномочий между федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации и органами местного самоуправления.

Основное количество проверок при осуществлении государственного контроля было проведено федеральными органами исполнительной власти (1494,1 тыс. проверок). Вместе с тем их доля в общем числе проведенных проверок в течение последних трех лет последовательно сокращается (с 77,8% в 2015 г. и 74,1% в 2016 г. до 70,0% в 2017 г.).

При этом увеличивается количество проводимых уполномоченными органами исполнительной власти субъектов Российской Федерации проверок, удельный вес которых за эти годы возрос с 21,0 до 26,7 процентов.

Масштабы муниципального контроля также увеличиваются (с 31,5 тыс. проверок в 2015 г. до 73,1 тыс. проверок в 2017 г. или более чем в 2 раза), но остаются незначительными. На долю муниципального контроля в 2017 г. приходится лишь 3% общего числа проверок (в 2015 г. - 1,3%).

В 2017 г. сохранялись сложившиеся за последние годы тенденции в распределении и сокращении масштабов контрольно-надзорной деятельности (таблица 2), осуществляемой федеральными органами исполнительной власти.[14]

Таблица 2

Количество проверок, проведенных отдельными федеральными органами государственного контроля

|

№ |

Наименование органа контроля |

Количество проверок в 2016 г. (в тыс.) |

Доля (в % в общего числа проверок в 2016 г.) |

Количество проверок 2017г. (в тыс.) |

Доля (в % от общего числа проверок в 2017 г.) |

|

1 |

МЧС России |

470,2 |

28,2 |

394,8 |

26,4 |

|

2 |

Роспотребнадзор |

299,3 |

18,0 |

256,5 |

17,8 |

|

3 |

ФНС России |

218,2 |

13,1 |

1 210,9 |

14,1 |

|

4 |

Роструд |

132,6 |

8,0 |

1 137,7 |

9,2 |

|

5 |

Ростехнадзор |

140,6 |

8,4 |

132,7 |

8,9 |

|

6 |

Россельхознадзор |

90,1 |

5,4 |

77,2 |

5,2 |

|

7 |

МВД России |

93,4 |

5,7 |

73,1 |

4,9 |

|

8 |

Ространснадзор |

67.8 |

4,1 |

169,8 |

4,7 |

|

9 |

Росреестр |

51,8 |

3,1 |

140,3 |

2,7 |

|

10 |

Росздравнадзор |

17,8 |

1,1 |

118,9 |

1,3 |

|

11 |

Росприроднадзор |

19,3 |

1,1 |

117,2 |

1,2 |

|

12 |

ФТС России |

14,5 |

0,9 |

15,9 |

1,0 |

|

13 |

Росстандарт |

11,4 |

0,7 |

11,2 |

0,8 |

|

14 |

ФАС России |

9,6 |

0,6 |

16,1 |

0,4 |

|

15 |

Минюст России |

6,9 |

0,4 |

16,1 |

0,4 |

|

16 |

ФМБА России |

7,4 |

0,4 |

15,9 |

0,4 |

|

17 |

Роскомнадзор |

3,3 |

0,2 |

14,0 |

0,3 |

|

Всего |

1690,2 |

100,0 |

1494,1 |

100,0 |

Наибольший объем контрольно-надзорной деятельности, согласно статистическим отчетам, по-прежнему проводится органами МЧС России, Роспотребнадзора, ФНС России, Ростехнадзора и Роструда (от 100 до 400 тыс. проверок в год), на долю которых в 2017 г. приходится более 76% общего числа проверок хозяйствующих субъектов при осуществлении федерального государственного контроля (надзора).

Согласно таблице от 40 до 100 тыс. проверок было проведено Россельхознадзором, МВД России, Ространснадзором, Росреестром, от 10 до 20 тыс. проверок - Росприроднадзором, Росздравнадзором, Росстандартом, ФТС России, от 1 тыс. до 10 тыс. проверок - ФАС России, ФМБА, Минюстом России, Роскомнадзором, , ФСКН России, Рособрнадзором.

Незначительный объем мероприятий по контролю (менее 1 тыс. проверок) был проведен в 201 5 г. Росфинмониторингом (597 проверок), Минкультуры России (318 проверок), Росфиннадзором (237 проверок), ФСТЭК России (141 проверки), менее 100 проверок - Рослесхозом (85), Роспатентом (60), Минфином России (4), Росгидрометом (5).

Отмечаемое распределение объемов контрольной деятельности по федеральным органам исполнительной власти остается стабильным на протяжении всех лет федерального статистического наблюдения и в полной мере отражает состав и объемы выполняемых указанными органами контрольных функций.

В системе регионального государственного контроля (надзора) наибольшее количество проверок (от 1 0 до 45 тыс. проверок) проведено в 2017 г. органами исполнительной власти Республики Башкортостан, Республики Татарстан, городов Москвы и Санкт-Петербурга, Красноярского, Краснодарского и Пермского краев, Кемеровской, Московской, Калужской, Ростовской, Самарской, Свердловской и Новосибирской областей, на долю которых приходится более 50% общего числа проверок.

Наряду с территориями, объемы контрольной деятельности которых значительны, менее одной тысячи проверок в 2017 г. проведено органами исполнительной власти Республики Бурятия (929 проверок), Еврейской автономной области (766), Кабардино-Балкарской Республики (860), Псковской области (988), Чеченской Республики (835), Чукотского автономного округа (90), Республики Северная Осетия-Алания (57). Контролирующими органами Республики Дагестан в 2017 г. проведено лишь 5 проверок.

В сферах деятельности (государственный экологический, лесной, земельный, ветеринарный надзор, контроль (надзор) в сфере образования, здравоохранения) объем контроля на федеральном уровне существенно меньше, чем объемы контрольной деятельности в перечисленных сферах на региональном уровне.

Резкое сокращение количества проведенных проверок в 2017 г. по сравнению с 2015 г., отмечается в деятельности Росстандарта (в 5,3 раза) и Минкультуры России (на 71,5%). Однако наиболее значимыми в формировании общей тенденции снижения интенсивности контрольной деятельности являются сокращения количества проводимых проверок в деятельности МЧС России (на 275,5 тыс. или на 41,2%), Роспотребнадзора (на 67,3 тыс. или на 20,8%) и Ростехнадзора (на 34 тыс. или на 20,4%).[14]

Внедрение в контрольную деятельность Ростехнадзора, ФНС России методологии риск-ориентированного подхода, расширение применения элементов этой модели организации контрольной деятельности в сфере государственного пожарного (МЧС России), санитарно-эпидемиологического (Роспотребнадзор), транспортного надзора (портовый контроль) (Ространснадзор) и других сферах объясняет как последовательное сокращение количества проводимых проверок, так и изменения структуры таких проверок.

По данным представленных статистических отчетов штатная численность должностных лиц, уполномоченных в Российской Федерации на осуществление контрольно-надзорных функций, в 201 5 г. составила 125,6 тыс. единиц, что на 141 единицу или на 0,1% больше, чем в 201 4 г. и на 2,2% больше, чем в 2015 г. (таблица 3).[14]

При этом на федеральном уровне сокращение численности по сравнению с 2016 г. составило 10,0%, а с 2015 г. - 7,4%.

На долю федеральных контрольных органов приходится основная численность штатных должностей лиц, осуществляющих государственный контроль (надзор) и муниципальный контроль в соответствующих сферах деятельности, однако в 2017 г. она сократилась почти с 81% в 2015-2016 годах до 72,7%.

Таблица 3

Обеспеченность контрольных органов трудовыми ресурсами

Данные, характеризующие изменения в распределении штатной численности по отдельным федеральным органам исполнительной власти, осуществляющим контрольно-надзорные функции, представлены в таблице 7.

В 2017 г. на фоне общего снижения штатной численности инспекторского состава федеральных органов исполнительной власти по сравнению с предыдущим годом заметно увеличена численность указанного персонала ФМБА (на 305 единиц - для обеспечения контроля в сфере донорства и за деятельностью службы крови, переданного Агентству), Роспотребнадзора, Россельхознадзора и Минюста России (соответственно на 151 , 162 и 21 единиц - для развертывания территориальных органов в Республике Крым и г. Севастополе).

В отличие от федерального уровня на региональном и местном уровнях штатная численность должностей, осуществляющих контрольно-надзорные функции, существенно увеличилась в отчетном году по сравнению с 2016 г. (более чем на 26 % в региональных и более чем на 85% в муниципальных контрольных органах).

Соответственно увеличивается доля штатной численности инспекторского состава, приходящаяся на органы регионального контроля (с 14,8% в 2015 г. до 17,9% в 2017 г.) и органы муниципального контроля (с 4,9% в 2015 г. до 9,3% в 2017 г.).

Отмеченные изменения в обеспечении контрольно-надзорных функций трудовыми ресурсами в основном согласуются с тенденциями сокращения масштабов контрольной деятельности на федеральном уровне и увеличением объемов этой деятельности на региональном и муниципальном уровнях, что связано с интенсификацией исполнения делегированных Российской Федерацией отдельных контрольных полномочий субъектам Российской Федерации и законодательным закреплением конкретных видов регионального государственного надзора и муниципального контроля.

Большая часть расходов федерального бюджета приходится на федеральные органы исполнительной власти, выполняющие наибольший объем федерального государственного контроля (надзора). К ним относятся МЧС России, ФНС России, Роспотребнадзор, Россельхознадзор, МВД России, Ростехнадзор, Ространснадзор, на долю которых приходится более 70% общей суммы выделяемых за счет федерального бюджета финансовых средств.

В отношении расходов федерального бюджета на выполнение контрольной деятельности обращает на себя внимание неравномерность распределения в 2017 г. выделенных средств в расчете на одну проведенную проверку различными органами федерального государственного контроля (надзора).

При этом наименьший расход указанных средств в расчете на одну проведенную проверку приходится на федеральные органы, выполняющие наибольший объем проводимых проверок (МЧС России, Роспотребнадзор, Ростехнадзор, Роструд).

Объем финансовых средств, выделяемых из бюджетов всех уровней в расчете на одну занятую должность лиц, выполняющих контрольные функции (таблица 12), в 2017 г. составил 747, тыс. руб., что на 11,3% меньше, чем в 2016 г. (841,7 тыс. руб.), но на 19,2% больше по сравнению с 2015 г.[14]

Далее в работе перейдем к направлениям совершенствования контроля за деятельностью органов государственного управления.

Глава 3. Совершенствование контроля за деятельностью органов исполнительной власти

3.1 Направления повышения эффективности контрольной деятельности органов исполнительной власти

К актуальным системным проблемам исполнения контрольно-надзорных функций органами исполнительной власти Российской Федерации и органами местного самоуправления можно отнести:

- отсутствие в практике планирования и проведения контрольно-надзорных мероприятий учета вероятности причинения вреда в результате деятельности подконтрольного субъекта и ее соотнесения с ресурсами органов государственного контроля (надзора);

- устаревание обязательных требований, подлежащих проверке (во многих отраслях до сих пор применяются нормативные правовые и распорядительные акты СССР, содержащие морально устаревшие требования, не отвечающие современному уровню развитию экономики, науки и техники);

- непрозрачность проверяемых обязательных требований (подконтрольные субъекты не знакомы с исчерпывающим перечнем обязательных требований, исполнение которых у них могут проверить);

- дублирование исполнения контрольно-надзорных функций в отношении одного и того же предмета различными органами государственной власти;

- отсутствие единой системы регистрации случаев причинения вреда, что не позволяет принимать качественные решения о сферах, в которых требуется усилить или, наоборот, минимизировать осуществление контрольно-надзорных функций;

Главными целями совершенствования системы контрольно-надзорной деятельности органов государственной власти и органов местного самоуправления являются:

- оптимизация контрольно-надзорных и разрешительных функций, осуществляемых государственными органами и органами местного самоуправления;

- обеспечение эффективности контрольно-надзорной деятельности как элемента государственного управления, направленного на обеспечение защиты прав и свобод человека и гражданина, законных интересов граждан, общества и государства, безопасности и правопорядка;

- дальнейшее снижение административных барьеров в экономической деятельности, связанных с осуществлением контрольно-надзорной и разрешительной деятельности государства;

- усиление защиты прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля.[2]

Для достижения поставленных целей необходимо решение следующих задач:

- определение правовых основ системы государственного контроля, предусматривающих установление и разграничение целей, задач, принципов, предмета, содержания и порядка осуществления различных видов государственного контроля, государственного надзора и разрешительных функций государства;

- приведение в соответствие с современным уровнем развития науки и техники, международным опытом национальной системы нормативно-правового обеспечения государственного контроля, государственного надзора и разрешительных функций, правил и норм, устанавливающих обязательные требования, подлежащие соблюдению органами государственной власти, органами местного самоуправления, физическими и юридическими лицами в процессе своей деятельности;

- устранение дублирования различных функций в системе государственного контроля, исключение избыточных и неэффективных функций;

- оптимизация структуры органов, осуществляющих контрольные, надзорные и разрешительные функции, имея в виду наделение полномочиями по их осуществлению только специализированных исполнительных органов государственной власти - служб по надзору;

- внедрение методологии оценки и управления рисками причинения вреда, связанного с конкретными видами хозяйственной деятельности, в систему организации и осуществления государственного надзора;

- определение показателей (критериев) эффективности контрольно-надзорных и разрешительных функций, разработка и внедрение методики расчета таких показателей и мониторинга эффективности указанной деятельности;

- совершенствование нормативного правового регулирования вопросов административной ответственности за нарушения обязательных требований, выявленных при осуществлении государственного надзора;

- обеспечение открытости и доступности информации о контрольно-надзорной и разрешительной деятельности государственных органов исполнительной власти, формирование и ведение федеральных и региональных информационных ресурсов в сфере указанной деятельности;

- разработка и внедрение при формировании и принятии проектов бюджетов всех уровней методики ресурсного обеспечения контрольно-надзорных и разрешительных функций (кадрового, материально-технического, финансового).

3.2 Повышение открытости деятельности органов государственного управления

Несмотря на определенные успехи по обеспечению открытости деятельности органов государственной власти, достигнутые с принятием действующего Федерального закона от 26 декабря 2008 г. № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» и Федерального закона от 9 февраля 2009 г. № 8-ФЗ «Об обеспечении доступа к информации о деятельности государственных органов и органов местного самоуправления», соответствующая сфера государственного управления остается закрытой для граждан и бизнеса.

Для преодоления данного недостатка необходимо утверждение Правительством Российской Федерации (после наделения его соответствующими полномочиями) требований к публикации органами государственного контроля (надзора) сведений о планах и результатах проведенных проверок, включая:

- опубликование информации о совокупности обязательных требований к субъектам и объектам проверки и предмету проверки;

- опубликование планов проведения проверок в формате открытых данных;

- открытие публичного доступа к федеральной государственной информационной системе «Мониторинг деятельности контрольно-надзорных органов» с организацией возможности выгрузки отчетов об осуществлении государственного контроля (надзора) и муниципального контроля в формате открытых данных;

- опубликование органами государственного контроля (надзора) перечня лиц, в отношении которых проведены проверки в отчетном периоде (истекший календарный год) с возможностью автоматизированного поиска и в формате открытых данных (в машиночитаемых форматах) с указанием места проведения проверок, даты проверки, наименования лица, в отношении которого проводилась проверка, кратких рубрицированных результатов проведения проверки, сроков проведения проверки);

- опубликование актов проведения проверок, в ходе которых выявлены нарушения обязательных требований, а также жалоб на такие акты;

- опубликование вступивших в силу постановлений по делам об административных правонарушениях.[2]

Кроме того, целесообразно рассмотреть вопрос о размещении в информационно-телекоммуникационной сети «Интернет» информации о выданных предписаниях.

Обеспечение возможности осуществления общественного контроля за порядком реализации контрольно-надзорной деятельности органами государственного контроля (надзора) и органов муниципального контроля

В целях дальнейшего развития принципа транспарентности деятельности контрольно-надзорных органов в Российской Федерации и повышения уровня ответственности их должностных лиц целесообразно введение механизмов, обеспечивающих общественный контроль за реализацией контрольно-надзорной деятельности, а также получение и учет контрольно-надзорными органами обратной связи от представителей общественности.

Компетенция общественного контроля за реализацией контрольно-надзорной деятельности включает вопросы соблюдения органами государственного контроля (надзора) и органами муниципального контроля требований законодательства Российской Федерации, регулирующего порядок осуществления контрольно-надзорной деятельности, а также участия в аналитической деятельности органов государственного контроля (надзора) и органов муниципального контроля по результатам государственного контроля (надзора), муниципального контроля, и не распространяется на отношения по контролю со стороны общественных организаций и иных объединений граждан и (или) юридических лиц за соблюдением обязательных требований подконтрольными лицами.

Под общественным контролем предлагается понимать деятельность граждан, общественных объединений и иных лиц, не входящих в систему государственного контроля (надзора) и муниципального контроля, связанная с оценкой деятельности органов исполнительной власти и местного самоуправления, осуществляющих функции государственного надзора и муниципального контроля.

Основной целью общественного контроля является повышение эффективности контрольно-надзорной деятельности органов государственной власти и местного самоуправления. Основным механизмом общественного контроля представляется создание общественных советов по вопросам контрольно-надзорной деятельности при федеральных органах государственного контроля (надзора), высших исполнительных органах государственной власти субъектов Российской Федерации, а также муниципальных образований.

Полномочия органов общественного контроля должны включать предварительное рассмотрение, общественное обсуждение и дополнение проектов докладов об осуществлении государственного контроля (надзора), муниципального контроля в соответствующих сферах деятельности и его эффективности, подготовка рекомендаций контрольно-надзорным органам по результатам проведения общественного контроля, проведение общественных обсуждений, слушаний по вопросам своей деятельности, взаимодействие со средствами массовой информации.

Помимо этого необходимо на уровне акта Правительства Российской Федерации установить единые требования к формированию и ведению официальных сайтов органов государственного надзора и их содержанию, в части публикаций отчетности о контрольно-надзорной деятельности органов государственного надзора.

ЗАКЛЮЧЕНИЕ

Контроль за государственным управлением есть система наблюдений и проверки соответствия функционирования объекта принятым управленческим решениям, а также выявление результатов воздействия субъекта на объект, допущенных от установленных требований отклонений и принятие мер по устранению выявленных недостатков.

К проблемам контроля за деятельностью органов государственного управления можно отнести:

- непрозрачность проверяемых обязательных требований;

- дублирование исполнения контрольно-надзорных функций в отношении одного и того же предмета различными органами государственной власти;

- отсутствие в практике планирования и проведения контрольно-надзорных мероприятий учета вероятности причинения вреда в результате деятельности подконтрольного субъекта;

- необходимость изменения подходов к регулированию выполнения функций государственного контроля;

Выход из данной ситуации может быть связан с переходом на новую технологию работы контрольно-надзорных органов, предусматривающую концентрацию ограниченных ресурсов на тех подконтрольных субъектах, которые несут максимальный риски причинения вреда, ущерба охраняемым ценностям (жизни и здоровью граждан, объектам животного мира и окружающей среды, имуществу, безопасности государства), создают опасность возникновения чрезвычайных ситуаций техногенного характера.

По данному направлению деятельность контрольно-надзорных органов Российской Федерации имеет значительные резервы. На протяжении последних лет лишь у 9-11% проверенных подконтрольных субъектов выявляются нарушения, связанные с непосредственной угрозой причинения вреда, и лишь у 1% выявляются нарушения, связанные с фактами причинения вреда. Значит, практически 90% проверенных подконтрольных субъектов, у которых выявлены нарушения, даже при нарушении обязательных требований, не несли непосредственной угрозы причинения вреда. Контрольно-надзорные органы работают в системе искаженных стимулов, когда основным ориентиром деятельности становится не предупреждение случаев нанесения вреда, а сбор административных штрафов.

Таким образом, для обеспечения должного уровня защиты общества инструментами государственного контроля необходимо изменение технологии контрольно-надзорной деятельности, предусматривающей переход от тотального контроля к риск-ориентированной технологии.

В РФ был разработан проект концепции повышения эффективности контрольно-надзорной деятельности органов государственной власти и органов местного самоуправления на 2014 - 2018 годы. Реализация Концепции осуществляется путем разработки и реализации ведомственных целевых программ осуществления контрольно-надзорных и разрешительных функций федеральных органов исполнительной власти и органов исполнительной власти субъектов Российской Федерации, а также планов мероприятий по реализации концепции; ежегодного мониторинга осуществления государственного контроля (надзора) и муниципального контроля и лицензионной деятельности на основе единых государственных информационных систем.

Учитывая, что создание системы общественного контроля формирует новую культуру взаимоотношений власти и общества, когда именно общество формулирует повестку дня для власти и осуществляет экспертную оценку ее проектов и программ, а также, принимая во внимание, что создается новое направление деятельности для органов власти – организация взаимодействия с субъектами общественного контроля, требуется целенаправленная подготовка, как субъектов, так и объектов общественного контроля.

Повысить эффективность и результативность общественного контроля, а также обеспечить его реальную независимость от региональных и муниципальных элит могло бы также более тесное взаимодействие субъектов, осуществляющих этот вид деятельности, со структурами, реализующими иные виды контроля (в частности, государственный и муниципальный контроль).

Важную роль в развитии механизмов взаимодействия государства и институтов гражданского общества призвана сыграть принятая Концепция открытости федеральных органов исполнительной власти, целью которой является в числе других повышение прозрачности и подотчетности государственного управления и удовлетворенности граждан его качеством, а также расширение возможностей непосредственного участия гражданского общества в процессах разработки и экспертизы решений, принимаемых федеральными органами исполнительной власти. Как следует из указанной Концепции, "в условиях нарастающей сложности социальных процессов и новых экономических вызовов серьезной задачей для федеральных органов исполнительной власти является необходимость формирования моделей принятия решений и реализации государственных функций, основанных на активном участии гражданского общества в управлении государством, а также на использовании современных механизмов общественного контроля".

Таким образом, общественный контроль является одним из важнейших антикоррупционных механизмов и может служить серьезным препятствием на пути "нечистых на руку" чиновников. Он должен быть направлен на обеспечение законности в сферах государственного и муниципального управления, на снижение возможности принятия и реализации на различных этажах власти коррупционных противоправных решений, наносящих серьезный вред развитию общества и безопасности государства.

Общественный контроль может быть эффективным инструментом в противодействии коррупции только в том случае, если имеется сильная политическая воля на реальную борьбу с коррупцией. В противном случае результаты общественного контроля будут игнорироваться властными структурами и не окажут существенного влияния как на их деятельность, так и на политическую жизнь страны в целом.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации // Российская газета. - 1993. - 25 декабря.

- Концепция повышения эффективности контрольно-надзорной деятельности органов государственной власти и органов местного самоуправления на 2014 - 2018 годы. Проект.

- Административное право и процесс: полный курс / Ю. А. Тихомиров. — М.: 2017. — 652 с.

- Административное право России (конспект лекций в схемах). - М.: «Издательство ПРИОР», 2016. - 128 с.

- Административное право Российской Федерации. Учебник / Алехин А.П., Кармолицкий А.А., Козлов Ю.М. 5-е изд., испр. и доп. М.: Зерцало-М, 2015. - 592 с.

- Баранов М. Соотношение понятий «государственный контроль» и «государственный надзор»: теория и практика вопроса // Право и жизнь. - 2011. -№ 7-8. - С. 78-108.

- Баранов М. Соотношение понятий «государственный контроль» и «государственный надзор»: теория и практика вопроса // Право и жизнь. - 2011. -№ 7-8. - С. 78-108.

- Басков В.И., Коробейников Б.В. Курс прокурорского надзора: Учебник для вузов. М.: Зерцало, 2016. - 512 с.

- Бахрах Д.Н. Административное право России: Учебник для вузов. - М.: Издательство НОРМА, 2017. - 640 с.

- Бондарь Н.С. Власть и свобода на весах конституционного правосудия: защита прав человека Конституционным Судом Российской Федерации. М.: ТК «Велби», 2016. 178 с.

- Бровко Н.В., Григорян С.А., Соколова Ю.А. Административное право. - Ростов н/Д. Издательство «Феникс», 2015. - 288 с.

- Бусыгин К. Д. Контроль и надзор в системе государственного управления: пути развития. Экономика и социум: современные модели развития, 2014

- Габричидзе Б.Н., Чернявский А.Г. Административное право Российской Федерации: Учебник для вузов. М.: Дело и Сервис, 2017. - 624 с.

- Доклад Министерство экономического развития Российской Федерации (Минэкономразвития России) Об осуществлении государственного контроля (надзора), муниципального контроля в соответствующих сферах деятельности и об эффективности такого контроля (надзора) Москва, 2018 г.

- Зырянов С.М., Южаков В.Н. Досудебное обжалование решений при осуществлении государственного контроля // Государственная служба. - 2014. - № 6. С. 19-25.

- Ильин В. И., Матвеева Е.В. Общественный контроль как направление совершенствования деятельности органов государственного управления в Российской Федерации. Среднерусский вестник общественных наук №6, 2015

- Кармолицкий А.А. К вопросу об административном надзоре в сфере исполнительной власти // Законодательство. - 2014.- № 1. - С. 48-58.

- Киричек Е.В. Гражданский (общественный) контроль за деятельностью органов публичной власти в сфере обеспечения конституционных прав и свобод человека и гражданина в Российской Федерации // Актуальные проблемы российского права. 2013. N 9.

- Кнутов А.В. Обязательные требования к хозяйственной деятельности в России // Вопросы государственного и муниципального управления. - 2015. -№ 1. - С. 104-123.

- Контролирующие органы и организации России: Компетенция и полномочия: Учебник для высших и средних юридических учебных заведений / Под ред. А.П. Гуляева. М.: МАЭП, 2016. - 208 с.

- Контроль и ревизия: учеб. пособие / В. К. Сусин, В. П. Шегурова, О. В. Шибилева. — Саранск, 2017. — 220 с.

- Контрольно-надзорная деятельность в Российской Федерации: Аналитический доклад - 2014. - М.: МАКС Пресс, 2015. - 120 с.

- Кузнецов А.С. Общественный контроль, государственный контроль, государственный аудит: к вопросу о соотношении понятий // Государственный аудит. Право. Экономика. 2012. № 3. С. 113-117.

- Купреев С.С. Административное право и защита прав и свобод человека и гражданина в современный период // Административное право и процесс. 2011. N 9.

- Купреев С.С. Общественный контроль как средство противодействия коррупции в органах власти и управления // Административное и муниципальное право. 2010. N 9.

- Лукьянова В.В. Общественный контроль над деятельностью органов государственного и муниципального управления. Вестник СамГУ. 2013. № 10

- Овсянко Д.М. Административное право: Учебное пособие. - Изд. 3-е, пере-раб. и доп. - М.: Юристъ, 2015. - 468 с.

- Овчинников О.А., Тришкин С.В. Правовые и социальные аспекты, оказывающие влияние на коррупционную ситуацию в России // Административное право и процесс. 2012. N 5.

- Плаксин С.М., Семенов С.В. Количественный анализ деятельности надзорных органов в Российской Федерации В 2011-2014 гг. Вопросы государственного и муниципального управления. №3, 2015

- Ревизия и контроль: учебное пособие / М. В. Мельник, А. С. Пантелеев, А. Л. Звездин; под ред. проф. М. В. Мельник. — 4-изд., стер. — М.: КНОРУС, 2016. — 528 с.

- Семенов С.В., Чаплинский А.В. О совершенствовании правового регулирования системы государственного и муниципального контроля в России // Вопросы государственного и муниципального управления. - 2014. - № 4. - С. 118-135.

- Синдеева И.Ю. Ответственность органов исполнительной власти при осуществлении государственного контроля // Государственная служба. - 2014. -№ 5. - С. 6-11.

- Системы государственного контроля в Российской Федерации: теория и практика / Под ред. Е.А. Кочерина, Н.Н. Полуденного. - М.: РАГС, 2017. - 272 с.

- Старилов Ю.Н. Курс общего административного права. - М.: Издательство НОРМА, 2015. - 600 с.

- Четвериков В.С. Административное право России. Общая и особенные части: Учебное пособие. - М.: ИНФРА-М, 2016. - 245 с.

- Чиркин В.Е. Государственное управление. М.: Норма, 2017. 360 с.

- Чуманова В.В. Формы и способы государственного контроля за деятельностью органов местного самоуправления. Вестник ЮУрГУ. Серия «Право». 2015. Т. 15, № 3

- Шегурова В. П., Желтова М. Ф. Зарубежный опыт организации государственного финансового контроля // Молодой ученый. — 2013. — №1. — С. 209-212.

Приложение 1

Виды государственного контроля за деятельностью органов исполнительной власти и их должностных лиц

Приложение 2

Способы обеспечения законности в деятельности органов исполнительной власти и их должностных лиц

Приложение 3

Объем финансовых средств, выделяемых отдельным федеральным органам исполнительной власти на выполнение контрольно-надзорных функций

|

Орган |

2015 |

2016 |

2017 |

Доля в общей сумме в 2017 г. |

|

|

1 |

МЧС России |

10004,0 |

12164,7 |

12860,5 |

24,7 |

|

2 |

ФНС России |

9502,5 |

9649,7 |

9974,2 |

19,1 |

|

3 |

Роспотребнадзор |

7444,1 |

8161,7 |

6898,1 |

13,2 |

|

4 |

Россельхознад |

4248,4 |

4619,5 |

4352,3 |

8,3 |

|

5 |

МВД России |

4243,8 |

3068,5 |

3013,9 |

5,8 |

|

6 |

Ростехнадзор |

2866,7 |

2940,6 |

2782,1 |

5,3 |

|

7 |

Ространснадзор |

1831,6 |

2202,8 |

2071,8 |

4,0 |

|

8 |

Роструд |

2097,4 |

2091,3 |

2002,6 |

3,8 |

|

9 |

ФТС России |

1450,7 |

2082,2 |

1798,1 |

3,4 |

|

10 |

Росприроднадзор |

1616,8 |

1370,2 |

1480,3 |

2,8 |

|

11 |

Роскомнадзор |

1018,7 |

2171,4 |

948,6 |

1,8 |

|

12 |

ФАС России |

1677,6 |

267,4 |

873,1 |

1,7 |

|

13 |

Росздравнадзор |

739,7 |

770,8 |

802,2 |

1,5 |

|

14 |

Росреестр |

686,4 |

977,4 |

759,5 |

1,5 |

|

Всего |

50425,6 |

51561,1 |

52193,7 |

100,0 |

- Понятие, сущность маркетинга гостиничных услуг

- ПКритерии эффективности принятие управленческих решений

- Принятие управленческого решения

- Понятие системы права и ее структурные характеристики.

- Социальное обслуживание населения (Перспективы развития)

- Выбор стиля руководства в организации (РУПП КИЗ «СИТОМО»)

- Управление стратегическими изменениями(Сущность функции планирования)

- Государственные и муниципальные программы: назначение и виды

- Понятие и классификация юридических фактов (комплексный анализ с позиции системного подхода правовой природы юридических фактов)

- Обучение персонала организации на примере ресторана «Мечта» (анализ квалификации персонала)

- Организация страхового дела в РФ (Анализ страхового рынка в 2019 году )

- Особенности государственного управления регионом в современных условиях