Системный подход к управлению затратами»

Содержание:

ВВЕДЕНИЕ

В условиях рыночных отношений проводимые преобразования по реформированию субъектов хозяйствования требуют создания соответствующей системы управления затратами производственно-хозяйственной деятельности предприятия и поиска новых современных подходов и технологий к решению проблем совершенствования методов их учета, анализа и контроля для повышения эффективности управления.

В рыночных условиях наиболее управляемыми с позиции поиска резервов экономии, роста прибыли, рентабельности на предприятии становятся затраты. Появляется потребность в гибких административных системах, в смене методологических принципов управления, проведении аналитических исследований по оптимизации затрат.

Процесс управления затратами является многопрофильным, охватывающим все аспекты хозяйственной деятельности, средством достижения на предприятии высокого экономического результата. Управление затратами – элемент системы управления предприятием в целом.

Возникает потребность в разработке и внедрении для отечественных хозяйствующих субъектов современных методик управления затратами, способных формировать полную и реальную информацию для принятия эффективных управленческих решений и их реализации.

Актуальность работы заключается в отсутствии регулярного детального анализа затрат в ООО «Монолитресурс».

Целью данной работы является совершенствование управление затратами в ООО «Монолитресурс».

Для достижения поставленной цели необходимо решить следующие задачи:

- проанализировать теоретические основы управления затратами на предприятии;

- провести общую характеристику предприятия ООО «Монолитресурс;

- проанализировать состав и структуру затрат ООО «Монолитресурс»;

- разработать мероприятия по снижению затрат на предприятии;

Объектом данной работы является Общество с ограниченной ответственностью «Монолитресурс».

Предметом данной работы является система управления затратами на предприятии.

Теоретическую основу работы составляют сущность и классификация затрат, рассмотрение методов управления затратами и значения управления затратами для предприятия.

В ходе исследования применялись следующие методы: анализ документаций, финансовый анализ, статистико–экономический анализ.

Работа состоит из введения, двух глав, пяти параграфов и заключения.

Глава 1 Теоретические основы управления затратами на предприятии

1.1 Понятие, сущность и виды затрат

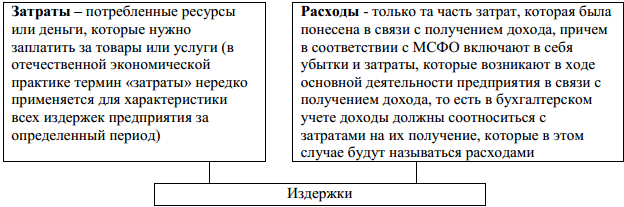

В начале исследования приведем определения издержек, затрат и расходов. Понятия «издержки» и «затраты» нередко употребляются как синонимы, причем термин «издержки» больше характерен для экономической теории, а «затраты» – для учета и управления.

Издержки - это затраты живого и овеществленного труда на производство и реализацию продукции, работ, услуг Схематически они изображены на рисунке 1.

Рисунок 1 – Состав издержек предприятия

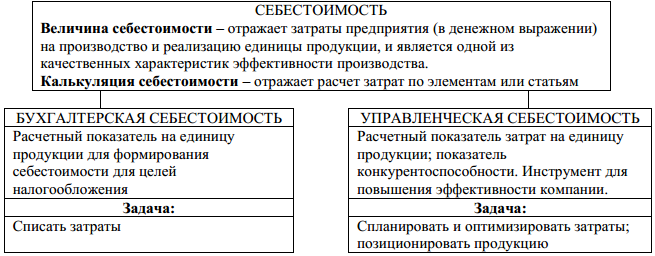

В упрощенном виде можно сказать, что расходы – это, по сути, полная себестоимость реализованной продукции. Понятие расходы более узкое, чем понятие затраты [7]. Себестоимость – это выраженные в денежной форме затраты на производство и продажу продукции, работ, услуг – рисунок 2. Она складывается из всех затрат, связанных с использованием в процессе производства продукции (выполнения работ, оказания услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на производство и продажу.

Основой системы изучения расходов является классификация, использование которой позволяет группировать обособленные данные и представлять их в удобном для понимания виде – рисунок 3.

Рисунок 2 – Представление о себестоимости в бухгалтерском и управленческом учете

Рисунок 3 – Цели классификации затрат предприятия

В зависимости от этапа функционирования предприятия. Задачи функционирования предприятия достигаются за счет общего управления, ведения финансовой деятельности, а также осуществления контроля и регулирования [20]. На каждом этапе актуальны различные показатели затрат, характеризующие проблемы и достижения предприятия – таблица 1.

Элементы расходов на этапе общего управления. Поскольку задачей учета затрат является выявление выгодных путей развития и оценка текущего состояния, выделяют несколько классификационных групп.

Таблица 1

Классификация затрат в различные периоды функционирования предприятия

|

Этап общего управления |

Этап контроля и регулирования |

Этап ведения и учета фин. деятельности |

|

Цель – установление правильности проводимой политики компании. В структуру последней входит кадровая работа, эффективная рекламная деятельность, определение рынков сбыта и пр. Сопоставление расходов на различные цели служит индикатором состояния предприятия и указывает на необходимость принятия определенных решений |

Иллюстрирование проблем или достижений предприятия перед учредителями, а также потенциальными спонсорами и инвесторами. Предприятие, которое имеет расходы, несоразмерные с уровнем доходов, вряд ли будет иметь успех при привлечении стороннего финансирования. Общая картина затрат позволяет формировать новую стратегию функционирования или корректировать прежнюю со стороны владельцев предприятия |

Цель – формирование себестоимости продукции и ведение соответствующей отчетности. Корректно составленная калькуляция (определение себестоимости) делает товар конкурентоспособным и исключает появление «бросовых» цен. Правильное оформление бухгалтерских документов позволяет избегать проблем при проверках контролирующими органами |

Различия заключаются в признаках, связанных с их возникновением или регулированием. Деление групп происходит следующим образом – рисунок 4.

Рисунок 4 – Классификация групп затрат

Постоянные затраты существуют на протяжении работы предприятия в долгосрочной перспективе и не зависят от объема выпускаемой продукции. К таким затратам относятся оплата электроэнергии, отопления, аренды, амортизации (за исключением амортизации в зависимости от объема выпускаемой продукции) и оплата труда административного персонала [14].

Переменные затраты связаны напрямую с объемом выпускаемой продукции – это оплата труда рабочих, сырья и расходных материалов. Смешанные расходы включают постоянную и переменную составляющие. Так, потребление электроэнергии в производственных помещениях относится к смешанным затратам. Часть оплаты расходуется при освещении, а часть – при эксплуатации рабочего оборудования.

Релевантные затраты зависят от того, какое решение примет руководство, а нерелевантные не зависят. В качестве примера можно привести выбор между использованием собственного автомобиля для перевозки груза и найма стороннего перевозчика. Затраты на содержание автомобиля для предприятия неизменны, а стоимость найма отличается при выборе разных перевозчиков. В результате использование собственного транспорта относится к нерелевантным затратам, а привлечение другой организации – к релевантным [8].

Альтернативные затраты представляют собой потери, которые возникают при выборе одного решения задачи и отказе от другого, альтернативного решения. Разница между расходами для двух альтернативных путей характеризуется значением дифференциальных затрат. Безвозвратные потери относятся к прошедшему времени – на них нельзя повлиять (потери на создание предприятия, оплата начальной стоимости оборудования).

Маржинальные расходы представляют собой затраты на каждую единицу продукции в партии. Использование маржинальных расходов показывает, насколько будет дороже или дешевле каждая последующая единица товара.

Административные затраты отображают все финансовые оттоки, не связанные непосредственно с выпуском продукции – содержание управленческого аппарата, оплата командировок, судебных издержек и др. Операционные затраты характеризуют повседневные потери предприятия. Часто в операционную деятельность включают также административные расходы [4].

Контроль и регулирование – способ оценить эффективность компании. Затраты, которые представляют для общего анализа деятельности предприятия, делятся на контролируемые и неконтролируемые.

Контролируемые расходы можно изменить путем смены политики организации или повлиять на них другим методом (оказать финансовую или правовую помощь). На неконтролируемые расходы повлиять нельзя [21].

Классификация для финансового учета и бухгалтерской деятельности. Данная классификация является основой для составления калькуляции и ведения отчетности. Виды расходов характеризуются совершенно другими, нежели в предыдущих случаях, параметрами – рисунок 5.

Рисунок 5 – Классификация групп затрат для целей финансового учета и бухгалтерской деятельности

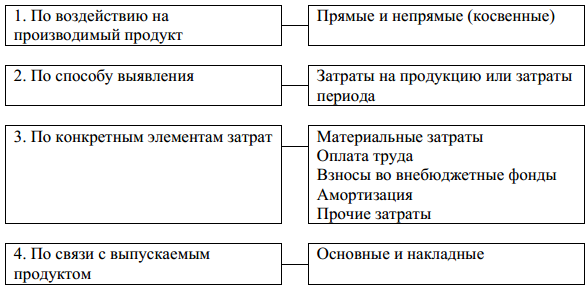

Прямые затраты связаны с выпуском продукции (оплата сырья, труда рабочего персонала, амортизация). Непрямые затраты непосредственно с производством не связаны, однако сопутствуют ему все время (аренда зданий, оплата освещения и отопления). Прямые и косвенные расходы могут содержать одинаковые с управленческой классификацией статьи затрат [13].

Расходы на продукцию относятся к производству товара. Расходы периода приводятся за конкретный временной промежуток и не связаны с выпуском продукции.

Основные расходы имеют непосредственное отношение к технологическому процессу. Накладные затраты относятся к обслуживанию производственной линии и осуществлению управленческой функции [10].

Схема определения того, включаются или нет конкретные расходы в расчет себестоимости, приведена на рисунке 6.

В составлении калькуляции используются все затраты, прямо или косвенно связанные с производством товара. Административные, операционные траты и расходы на реализацию не используются при расчете себестоимости и должны компенсироваться прибылью, закладываемой в продукцию.

Рисунок 6 – Определение затрат в себестоимости продукции предприятия

Некоторые группы классификации похожи между собой по содержанию.

Необходимость существования таких групп заключается в противопоставлениях, которые позволяют сравнивать затраты по самым разным направлениям деятельности [12].

Именно всесторонний анализ позволяет принимать объективные управленческие решения и вести корректную бухгалтерскую и экономическую политику предприятия [19].

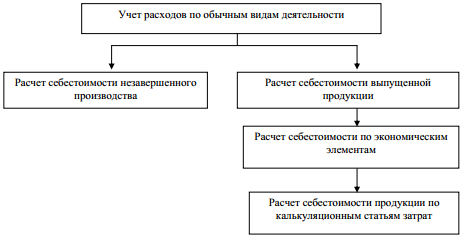

Процесс калькуляции расходов по обычным видам деятельности представлен на рисунке 7.

Рисунок 7 – Схема процесса калькуляции себестоимости продукции (работ / услуг)

Система учета производственных затрат и калькулирования себестоимости продукции организуется на каждом предприятии по-разному в зависимости от выбора объектов учета затрат – признаков, согласно которым производят группировку производственных расходов для целей управления себестоимостью. Для того чтобы эффективно управлять затратами, как правило, необходимо иметь данные для контроля по направлениям затрат, по местам их возникновения и по носителям затрат [15].

При этом под местами возникновения затрат понимаются структурные подразделения предприятия, в которых происходит первоначальное потребление ресурсов (например, цех, участок, бригада, стадия, процесс и т.д.), а носителями затрат являются виды продукции (работ, услуг), выпускаемой (выполняемых, оказываемых) данной организацией.

1.2 Методы управления затратами

На современном этапе развития конкурентных отношений, когда предприятия применяют современные технологии, более экономичное и производительное оборудование, совершенствуют организацию управления предприятиями, получение прибыли посредством увеличения цен становится проблематичным. На первый план выходят неценовые факторы завоевания рынка, в частности посредством улучшения качества производимой продукции, развития гарантийного и послегарантийного обслуживания, предоставления дополнительных услуг. Управление затратами в целях формирования их оптимальной структуры, а также снижения их величины (при условии сохранения качества выпускаемой продукции) позволяет снизить цены на продукцию, что при прочих равных условиях дает предприятию возможность сохранить или даже укрепить свои позиции на рынке [6].

Организация эффективного управления затратами в целях их оптимизации, повышения конкурентоспособности продукции и в конечном счете получения прибыли и обеспечения устойчивого финансового состояния является приоритетным направлением в деятельности предприятий.

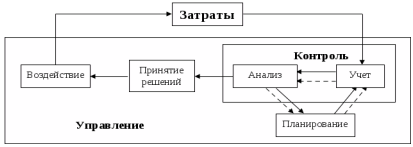

Управление затратами - неотъемлемая часть краткосрочной политики предприятия, направленной на обеспечение текущей деятельности необходимыми ресурсами и бесперебойности осуществления производственно-хозяйственной деятельности – рисунок 8.

Рисунок 8 – Схема процесса управления затратами

Продолжительное время затраты выявляли и учитывали так называемым котловым методом. В едином бухгалтерском регистре в течение всего отчетного периода учитывали все средства, израсходованные на производство, независимо от места их потребления и их целевой направленности. Котловой метод не выявлял возможностей снижения затрат, его основным недостатком была обезличенность информации. Такой учет не позволял предприятию получать необходимые данные для контроля за издержками производства по направлениям затрат, местам их возникновения, видам выпускаемой продукции.

В 1887 г. было опубликовано первое издание теоретического труда английских экономистов Дж.М. Фелса и Э. Гарке «Производственные счета: принципы и практика их ведения». Авторы предприняли попытку создать более мобильную систему учета затрат, повышающую информативность данных о затратах и способствующую усилению контроля за их использованием. В основе этой системы лежало деление затрат на фиксированные (сегодня это постоянные расходы) и переменные (условно-переменные). Ученые установили, что изменение фиксированных затрат напрямую не зависит от объема произведенной продукции, а переменные затраты увеличиваются или уменьшаются прямо пропорционально росту или снижению объема производства. Это привело к мысли, что увеличить объем производства можно при расходе меньших ресурсов, чем считалось ранее, так как условно-постоянные затраты увеличиваются неравномерно [23].

Американский экономист А.Г. Черч в 1901 г. в своей работе «Адекватное распределение производственных расходов» разделил условно-постоянные (или накладные) расходы, связанные с производством, на накладные расходы на рабочую силу и на общеорганизационные расходы [23].

С этого времени в научных кругах велась дискуссия о том, в какой пропорции следует включать в себестоимость условно-постоянные расходы. И лишь в 1936 г., когда Дж. Харрисом была выдвинута концепция «директ-костинг», необходимость в распределении накладных расходов исчезла. К середине 1960-х гг. этот метод завоевывает прочные позиции в учете.

Однако для предприятия все более актуальной становится не столько задача точного и полного определения себестоимости, сколько предотвращение неоправданных затрат, которых можно было бы избежать. Решением этой задачи стало появление в начале XX в. в США, а затем и в Европе системы «стандарт-кост», сравнивающей фактические затраты с нормированными. Учет затрат стал развиваться таким образом, чтобы администрация не только определяла затраты, но и более полно контролировала использование ресурсов, предупреждая возникновение неоправданных затрат. Это привело к формированию Дж.А. Хиггисом концепции центров ответственности, в соответствии с которой затраты не только рассматривались в рамках всего предприятия, но и дифференцировались по центрам ответственности с назначением ответственных лиц. Таким образом, учет затрат сосредоточился не на конечном продукте производства, а непосредственно на производственном процессе.

В настоящее время наиболее распространенными в зарубежной практике системы учета затрат являются: система учета полных затрат; система учета переменных затрат; система учета нормативных затрат; система учета затрат по методу ABC; система учета затрат по местам возникновения затрат; система организации производства и учета JIT [18].

Система учета полных затрат (Absorption-costing) представляет собой систему учета затрат и калькулирования продукции, согласно которой все прямые производственные затраты и все косвенные затраты включаются в себестоимость продукции. Указанная система основывается на классификации затрат по способу отнесения на себестоимость (прямые и косвенные). Прямые расходы относятся на конкретный вид продукции экономически обоснованным способом. Общая сумма косвенных затрат распределяется по видам продукции пропорционально выбранным коэффициентам распределения. Чем больше затрат в структуре расходов предприятия являются прямыми, тем более точной оказывается величина себестоимости конкретных видов продукции.

В российской практике применение данной системы учета затрат довольно распространено. Данная система позволяет сформировать полную себестоимость отдельных видов продукции, а также себестоимость незавершенного производства и остатков готовой продукции на складе, вычислить рентабельность отдельных видов продукции.

Основные преимущества данной системы:

1) возможность определить себестоимость и рентабельность отдельных видов продукции;

2) применение в целях финансового учета и составления внешней отчетности;

3) возможность исчислить полную себестоимость готовой продукции, запасов готовой продукции на складе и незавершенного производства;

4) широкая сфера применения;

5) возможность применения для расчета цены за единицу продукции [7].

К основным недостаткам системы можно отнести следующие:

1) субъективность выбора коэффициента распределения; при сложной организационной структуре и большом ассортименте продукции существует вероятность выбора некорректной базы распределения, что искажает реальную величину себестоимости и ведет к установлению необоснованных цен;

2) неоднозначность отнесения затрат к одной группе;

3) невозможность применения для сравнительного анализа себестоимости однородных товаров, производимых разными предприятиями; можно сопоставить полные себестоимости одинаковых товаров разных производителей, но невозможно провести качественный анализ структуры себестоимости, а именно оценить влияние организационной структуры предприятия, доли постоянных затрат на величину себестоимости [11].

Наиболее эффективно применение системы на предприятиях малых и средних размеров, а также на предприятиях, производящих один или несколько видов продуктов. На более крупных предприятиях, а также на предприятиях со значительной номенклатурой выпускаемой продукции эффективнее применять систему учета полных затрат в комбинации с другими системами учета.

Система учета переменных затрат, или «директ-костинг» (Direct-costing), представляет собой систему учета затрат и калькулирования, согласно которой только переменные производственные затраты включаются в себестоимость продукции и в оценку конечных запасов, а постоянные затраты в общей сумме относятся на финансовый результат деятельности и не разносятся по видам продукции. Основным понятием данной системы учета затрат является понятие маржинального дохода, который представляет собой доход, полученный предприятием после возмещения всех переменных затрат.

Основные преимущества указанной системы:

1) установление взаимосвязи между объемом производства, величиной затрат и прибылью;

2) определение точки безубыточности, то есть минимального объема производства, при котором предприятие не получит убытка;

3) возможность применения более гибкой системы ценообразования и установление нижней цены единицы продукции, что особенно эффективно при неполной загрузке производственных мощностей и уменьшает затоваривание продукции на складе;

4) упрощение расчета себестоимости (по сравнению с системой учета полных затрат), поскольку отсутствует процедура распределения постоянных расходов по видам продукции;

5) возможность составления оптимальной производственной программы и плана сбыта продукции;

6) возможность определения прибыли, которую приносит продажа каждой дополнительной единицы продукции, что позволяет планировать цены и скидки на определенный объем продаж [10].

Однако система учета переменных затрат не лишена некоторых недостатков, среди которых:

– ведение учета затрат только по производственной себестоимости, что не отвечает требованиям российского законодательства в части формирования себестоимости;

– отсутствие информации о полной себестоимости единицы продукции.

При применении метода переменных затрат необходимо помнить, что он предназначен главным образом для расчета минимальной цены единицы продукции. Если же использовать этот метод для проведения политики сниженных цен (то есть не для дозагрузки производственных мощностей, а для достижения привилегированного положения на рынке), то в случае демпинга (политики сниженных цен) возникает вероятность того, что часть постоянных затрат не будет покрыта маржинальным доходом и предприятие попадет в зону убытков.

Система учета нормативных затрат, или «стандарт-кост» (Standard-cost), представляет собой систему учета затрат и калькулирования с использованием нормативных (стандартных) затрат. В основе ее лежит принцип учета и контроля затрат в пределах установленных норм и нормативов и по отклонениям от них [14].

До начала производственного процесса проводится предварительное нормирование затрат на единицу продукции. Для расчета накладных расходов составляются сметы, которые носят постоянный характер. В случае значительных колебаний объема производства, которые могут привести к изменению величины накладных расходов, составляются скользящие сметы с разбивкой всех статей накладных расходов на постоянные и переменные элементы. Для расчета стандартной себестоимости нормативные затраты на сырье и материалы, на оплату труда и нормативные накладные расходы суммируются. В ходе осуществления производственной деятельности фиксируются все факты отклонений от нормативных показателей. На основе детального анализа причин отклонений разрабатываются управленческие решения по устранению этих причин.

Среди основных недостатков системы «стандарт-кост» можно выделить следующие:

1. Система зависима от внешних условий. Изменения в законодательстве, изменения цен поставщиков, влияние фактора инфляции осложняют расчет нормативных затрат, которые должны быть неизменными в течение определенного периода.

2. Систему невозможно применить на всех стадиях жизненного цикла продукции. Как правило, в период разработки и внедрения товара на рынок затраты более не предсказуемы, поэтому расчет нормативных затрат может быть осуществлен в достаточной степени приблизительно.

3. Система не охватывает качественных показателей деятельности предприятия. Поскольку система опирается на показатели производительности и величины затрат при решении основной задачи, минимизация затрат и отклонений фактических показателей от нормативных, проблемы улучшения качества продукции, расширения номенклатуры дополнительных услуг остаются вне системы.

4. Отклонения от нормативных затрат, показывающие превышение фактических затрат над нормативными (или наоборот), как правило, слишком агрегированы, но не всегда привязаны к конкретным видам продукции, технологическим участкам, партиям продукции [13].

Сфера применения данной системы учета затрат достаточно широка, исключение составляют предприятия с непостоянной номенклатурой выпускаемой продукции или нестабильной технологией производства, а также деятельность на этапе разработки и внедрения нового вида товара.

Недостатки существующих систем учета затрат обусловили поиски новых вариантов учета затрат, одной из которых является система ABC (Activity Based Costing), получившая широкое распространение в западных компаниях различных отраслей. В соответствии с методом ABC предприятие рассматривается как набор взаимосвязанных операций (функций). В процессе операции потребляются различные ресурсы (материалы, труд, оборудование).

Под видом деятельности понимаются все функции, выполняемые для того, чтобы продукт был предоставлен покупателю. Соответственно, продукт принимает на себя затраты на все виды деятельности, которые потребуются для его создания и предоставления покупателю [5].

Принципиальное отличие указанной системы учета затрат от традиционных состоит в порядке распределения косвенных (накладных) расходов. Вся производственно-хозяйственная деятельность разбивается на функции. Чем сложнее деятельность, тем большее число функций выделяется. Первоначально косвенные затраты переносятся на ресурсы пропорционально выбранным драйверам (параметрам распределения), поэтому выделяются все ресурсы, необходимые для выполнения каждой функции. Для каждого вида деятельности выбирается носитель затрат (факторы, вызывающие изменение затрат), который выражается в соответствующих единицах измерения (например, для функции обслуживания оргтехники предприятия носителем затрат может быть число единиц техники, для функции управления персоналом - число сотрудников). Через систему носителей затрат косвенные расходы распределятся на конкретные товары (работы, услуги).

Основные достоинства системы:

– точное определение производственных затрат, возможность устранить непроизводительные расходы;

– эффективный механизм управления затратами и прибылью, поскольку позволяет определить «вклад» каждого вида продукции, каждого клиента, каждой географической зоны в общий финансовый результат;

– возможность контроля не только объема затрат, но и причин их появления;

– возможность применения в качестве инструмента разработки эффективной ценовой и маркетинговой политики.

Указанная система позволяет значительно снизить затраты предприятий, усовершенствовать взаимосвязи между отдельными подразделениями, поэтому имеет большие перспективы внедрения на российских предприятиях. Наиболее эффективно применение ABC-метода на многоотраслевых предприятиях, в сложных хозяйственных комплексах, где велика доля косвенных затрат в структуре себестоимости [10].

Основными недостатками, связанными с внедрением и применением ABC-метода, являются его трудоемкость, сложность, а также значительные финансовые и материальные затраты на его постановку.

Система учета затрат по местам возникновения затрат (центрам ответственности) зависит от существующей организационной структуры предприятия. Место возникновения затрат - организационная единица предприятия (бригада, отдел, участок, цех), выполняющая конкретные функции, для осуществления которых необходимы определенные ресурсы.

Распределение затрат производится пропорционально выбранным базам распределения [25].

Среди преимуществ системы учета затрат по местам возникновения затрат можно отметить возможность:

– оценки затрат каждого структурного подразделения, их вклада в формирование общего финансового результата деятельности;

– получения оперативных данных о величине фактических затрат по любому структурному подразделению, заказу;

– выявления резервов снижения затрат по структурным подразделениям и по заказам;

– оперативной корректировки затрат в случае изменения технологии, влияния внешних факторов.

Сфера применения данной системы учета затрат не ограничивается какими-либо условиями, однако наибольший эффект от ее внедрения может быть получен в крупных промышленных комплексах с большим количеством переделов [9].

Основным недостатком, связанным с внедрением системы учета затрат по центрам ответственности, является его ресурсоемкость. Кроме того, внедрение системы требует постановки интегрированных информационных систем, что обусловливает дополнительные инвестиционные затраты и повышение квалификационных требований к персоналу для работы в данной информационной системе.

Система Just-in-time (то есть точно в срок) была разработана и впервые применена в Японии в компании Toyota в середине 1970-х гг. Система основывается на производстве продукции небольшими партиями и отказе от производства продукции крупными партиями. На предприятии практически отсутствуют запасы материально-производственных запасов, снабжение структурных подразделений производится «под заказ», то есть по мере поступления заказа на производство продукции [9]. В принципе JIT не является самостоятельной системой учета затрат, это система организации производства и предприятия в целом, что подразумевает и специфические особенности учета и формирования себестоимости. Цель данной системы - снижение лишних затрат в структуре себестоимости, снижение затрат на содержание, хранение и перевозку, эффективное использование производственных мощностей предприятия. Большая часть затрат становится прямыми. Например, сырье и материалы приобретаются под конкретный заказ (вид продукции), и большая часть затрат по поставке и погрузке-разгрузке материалов и сырья относится на данный заказ; конкретное оборудование участвует в производстве конкретного вида продукции, поэтому затраты на ремонт, текущее обслуживание и амортизационные отчисления становятся прямыми затратами и относятся на конкретный вид продукции.

Основными достоинствами системы являются:

– значительное снижение затрат на хранение и транспортировку запасов, что существенно уменьшает себестоимость продукции;

– сокращение времени на доставку материалов на предприятие;

– уменьшение доли косвенных затрат в структуре себестоимости, в связи с чем расчет себестоимости становится более точным;

– сокращение производственного цикла выполнения заказа;

– оперативность принятия решений по устранению брака, улучшению качества продукции и пр. [17].

Основной недостаток - ограниченная сфера применения. Для формирования заявки на материалы и сырье и их доставки «точно в срок» предпочтительна географическая близость предприятий-поставщиков. Чем дальше находятся предприятия-контрагенты, тем больше времени необходимо для доставки материалов, сырья, запасных частей и тем выше риски доставки (несоблюдение сроков, повреждение в процессе транспортировки и т.п.).

Таким образом, сфера применения JIT - предприятия малого или среднего размера и предприятия, производящие достаточно однородную продукцию. Наибольший эффект от применения достигается, если предприятия расположены в непосредственной близости от своих поставщиков.

Глава 2 Анализ управления затратами предприятия ООО «Монолитресурс»

2.1 Общая характеристика предприятия

«Монолитресурс» по организационно правовой форме является обществом с ограниченной ответственностью.

ООО «Монолитресурс» это предприятие по производству железобетонных изделий.

ООО «Монолитресурс» входит в состав ООО «Монолитхолдинг». Создано в 1981 году в качестве строительного комбината. Тогда предприятие выпускало небольшую номенклатуру изделий: плиты, арматурные изделия, бетон. Предприятие, как и многие другие, обанкротилось при переходе от плановой к рыночной экономике.

Компания ООО «Монолитхолдинг» приобрела данное предприятие в 2002 году и запустила процедуры восстановления, которые продлились 2 года.

В настоящее время ООО «Монолитресурс» производит более 25 наименований изделий, включающих все необходимые компоненты сборного монолитного каркаса для строительства общественных и жилых помещений, а также заборные панели, фундаментные и тротуарные плиты, брусчатку, тротуарную плитку, товарный бетон, строительный раствор, гравий, цемент и металлические конструкции различных форм и размеров.

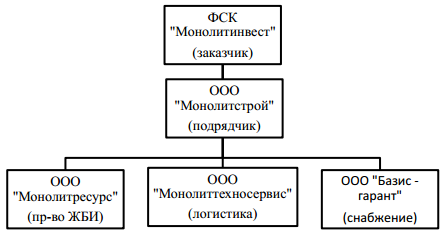

Рассмотрим структуру ООО «Монолитхолдинг» (рисунок 9).

Рисунок 9 - Структура ООО «Монолитхолдинг»

Предприятие ООО «Монолитресурс» создано для обеспечения деятельности ООО «Монолитстрой» материалами.

ООО «Монолитстрой» действует на основании Учредительного договора, Устава в соответствии с законодательством Российской Федерации.

Структура сбыта. Приблизительно 55% производимой продукции идет на продажу внутренним контрагентам. Рентабельность продаж внутренним контрагентам составляет 1% и не может быть изменена. Приблизительно 45% производимой продукции идет на продажу внешним контрагентам. Базовая рентабельность продаж внешним контрагентам составляет 20%, но впоследствии корректируется в зависимости от текущих цен на рынке.

В имуществе организации находится: здание цеха, административное здание, оборудование. Организация обладает бухгалтерским балансом и расчетным счетом.

Основные поставщики: КТК «Цемент» (цемент, металл), ООО«ЕвразМеталлСибирь», ООО«Вариант»( песок)

Основные конкуренты: ОАО «Железобетон», АО «КЖБМК»

Тип организационной структуры управления – линейно – функциональная структура управления. Производственный персонал трудоустроен на ООО «Монолитресурс», а экономический и бухгалтерский отдел трудоустроен в ООО «Финансово – расчетный центр». Таким образом руководитель экономико – планового отдела выполняет распоряжения директора ООО «Монолитресурс», а также подчиняется указам ООО «Финансово – расчетный центр».

2.2 Анализ основных затрат предприятия ООО «Монолитресурс»

Рассмотрим основные статьи затрат бюджета доходов и расходов за 2016 год (таблица 2).

Таблица 2

Основные статьи расходов за 2016–2017 год

|

Статья затрат |

2017 год сумма, тыс. руб. |

Доля, %. |

2016 год сумма, тыс. руб. |

Доля, % |

|

Себестоимость |

499283,8109 |

77,79 |

759200,4667 |

82,61 |

|

Коммерческие расходы |

307,15265 |

0,05 |

515,49872 |

0,06 |

|

Административно–хозяйственные расходы |

67414,43205 |

10,5 |

74789,75962 |

8,14 |

|

Прочие расходы |

74827,20238 |

11,66 |

84521,6022 |

9,2 |

|

Итого |

641832,598 |

100 |

919027,3272 |

100 |

Как видно из таблицы основная статья расходов – себестоимость 77,79%, что характерно для производственного предприятия.

Рассмотрим, из чего состоит себестоимость (таблица 3).

Таблица 3

Статьи расходов себестоимости за 2016-2017 год

|

Статья затрат |

2016 год, сумма, тыс. руб. |

Доля, %. |

2017 год сумма, тыс. руб. |

Доля, %. |

Изменение, руб. |

Темп изменений, % |

|

Расходы по основной деятельности |

571802,25 |

75,32 |

341976,11 |

68,49 |

-229826,14 |

59,81 |

|

Расходы на обеспечение производственных процессов |

121048,90 |

15,94 |

93628,59 |

18,75 |

-27420,30 |

77,35 |

|

Корректировка себестоимости |

21291,22 |

2,81 |

32881,70 |

6,59 |

11590,48 |

154,40 |

|

Расходы по неосновной деятельности |

45058,10 |

5,93 |

30797,41 |

6,17 |

-14260,69 |

68,35 |

|

Итого |

759200,47 |

100,00 |

499283,81 |

100,00 |

-259916,66 |

65,76 |

Расходы по основной деятельности являются наибольшей статьей затрат входящих в себестоимость – 68,49%.

В полтора раза возросли расходы по корректировке себестоимости. Эта статья представляет собой корректировку расходов на изменение незавершенного производства и запасов готовой продукции. Возрастание произошло по причине отсоединения площадки производства бетона, что привело к росту накладных расходов на единицу продукции, что и привело к росту корректировки себестоимости, так как накладные расходы стали относиться на меньший объем производства.

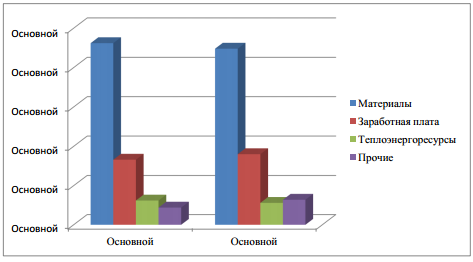

Рассмотрим затраты по основной деятельности (таблица 4).

Таблица 4

Статьи затрат по основной деятельности за 2016–2017 год

|

Статья затрат |

2017 год сумма, тыс. руб. |

Доля, %. |

2016 год сумма, тыс. руб. |

Доля, % |

|

Материалы |

234278,78 |

68,51 |

419728,78 |

73,4 |

|

Транспорт, машины, механизмы |

1572,63 |

0,46 |

6691,62 |

1,17 |

|

Персонал |

67184,98 |

19,65 |

103598,93 |

18,12 |

|

Теплоэнергоресурсы |

20096,10 |

5,88 |

22240,75 |

3,89 |

|

Амортизация основных средств и нематериальных активов |

18843,61 |

5,51 |

19542,15 |

3,42 |

|

Итого |

341976,11 |

100 |

571802,24 |

100 |

Наибольшими статьями затрат по основной деятельности являются затраты на материалы и персонал.

На предприятии ООО «Монолитресурс» используется метод списания стоимости материалов по средней себестоимости.

Рассмотрим динамику расходов по основной деятельности за период 2016–2017 год (таблица 5).

Таблица 5

Динамика расходов по основной деятельности за 2016–2017 год

|

Статья затрат |

2016 год, сумма, тыс. руб. |

2017 год сумма, тыс. руб. |

Изменение, тыс. руб. |

Темп изменений, %. |

|

Расходы на материалы |

419 728, 78 |

234 278, 78 |

-185450 |

55,82 |

|

Расходы на транспорт, машины и механизмы |

6 691, 62 |

1 572, 63 |

-5118,98 |

23,5 |

|

Расходы на персонал |

103 598, 93 |

67 184, 98 |

-36413,95 |

64,85 |

|

Расходы на теплоэнергоресурсы |

22 240, 75 |

20 096, 10 |

-2144,65 |

90,36 |

|

Амортизация основных средств и нематериальных активов |

19 542, 15 |

18 843, 61 |

-698,53 |

96,43 |

|

Итого |

571 802, 24 |

341 976, 11 |

-229826,13 |

59,81 |

Имеется низкое снижение расходов на теплоэнергоресурсы. Всего 9,64% по сравнению со снижением других статей - в основном около 40%.

Эта статья включает в себя расходы на электроэнергию и теплоэнергию. Низкое снижение произошло из - за роста тарифов, и изменения структуры производства, в 2017 году начали производить больше продукции, которая требует больших затрат энергоресурсов.

Рассмотрим динамику расходов по обеспечению производственных процессов за период 2016–2017 (таблица 6).

Таблица 6

Динамика расходов по обеспечению производственных процессов за 2016–2017 год

|

Статья затрат |

2016 год, сумма, тыс. руб. |

2017 год сумма, тыс. руб. |

Изменение, тыс. руб. |

Темп изменений, % |

|

Расходы на материалы |

28 164,61 |

12 468, 33 |

-15696,28 |

44,27 |

|

Расходы на транспорт, машины и механизмы |

5 829 |

2 714, 92 |

-3114,07 |

46,58 |

|

Расходы на персонал |

55 701, 23 |

37 920, 42 |

-17780,80 |

68,08 |

|

Расходы на теплоэнергоресурсы |

14 138 |

10 616, 84 |

-3521,2 |

75,09 |

|

Расходы на содержание, обслуживание и ремонты |

694, 29 |

11 764, 08 |

11069,79 |

1694,40 |

|

Амортизация основных средств и нематериальных активов |

1 976, 79 |

5 188, 34 |

3211,55 |

262,46 |

|

Расходы на экспертизу, сертификацию и лицензирование |

150 |

915, 55 |

765,55 |

610,37 |

|

Расходы на страхование |

75, 91 |

5, 2 |

-70,7 |

6,86 |

|

Расходы на приобретение и аренду земельных участков |

8 434, 57 |

7 298, 76 |

-1135,8 |

86,53 |

|

Расходы на услуги охраны |

5 552, 13 |

4 736 |

-816,12 |

85,30 |

|

Расходы на охрану труда и технику безопасности |

331, 98 |

0 |

-331,98 |

0,00 |

|

Прочие расходы на обеспечение производственных процессов |

0,3 |

0,1 |

-0,2 |

33,33 |

|

Итого |

121 048, 89 |

93 628, 59 |

-27420,3 |

77,35 |

Расходы на материалы включают в себя: масла и прочие, электроматериалы, стройматериалы, расходные материалы для инструментов, запчасти к оборудованию.

Расходы на транспорт машины и механизмы включают в себя: вывоз мусора и работы на площадке, складирование готовой продукции.

Расходы на персонал включают в себя заработную плату обслуживающего персонала.

Данные расходы включают в себя как переменные, так и постоянные затраты.

Колоссально возросли расходы на содержание, обслуживание и ремонты – в 17 раз. Был произведен капитальный ремонт.

В 2,5 раза выросли расходы на амортизацию. В 2017 году было введено нового оборудования на сумму 7 миллионов рублей, что повысило амортизацию. Также на площадке производства бетона имеется оборудование, которое фактически принадлежит ООО «Монолитресурс», но физически находится и используется сторонней площадкой, которая возмещает амортизацию, арендуя оборудование.

В 6 раз выросли расходы на экспертизу, сертификацию и лицензирование. Повышение произошло по причине продления лицензии антивируса «Касперский». Также введение нового оборудования повлекло за собой необходимость приобретения нового программного обеспечения.

Рассмотрим динамику расходов по корректировке себестоимости за период 2016–2017 год (таблица 7).

Таблица 7

Динамика расходов по корректировке себестоимости за 2016–2017 год

|

Статья затрат |

2016 год, сумма, тыс. руб. |

2017 год сумма, тыс. руб. |

Изменение, руб. |

Темп изменений, % |

|

Корректировка себестоимости |

21 291, 22 |

32 881, 69 |

11590,47 |

154,44 |

|

Итого |

21 291, 22 |

32 881, 69 |

11590,47 |

154,44 |

В полтора раза возросли расходы по корректировке себестоимости.Эта статья представляет собой корректировку расходов на изменение незавершенного производства и запасов готовой продукции.Возрастание произошло по причине отсоединения площадки производства бетона, что привело к росту накладных расходов на единицу продукции, что и привело к росту корректировки себестоимости.

Рассмотрим динамику расходов по неосновной деятельности за период 2016–2017 год (таблица 8).

Таблица 8

Динамика расходов по неосновной деятельности за 2016–2017 год

|

Статья затрат |

2016 год, сумма, тыс. руб. |

2017 год сумма, тыс. руб. |

Изменение, тыс. руб. |

Темп изменений, % |

|

Расходы на реализацию товарно-материальных ценностей |

33441,81 |

25954,42 |

-7487,38 |

77,61 |

|

Расходы на сдачу прочих основных средств в аренду |

1115,74 |

2365,44 |

1249,69 |

212,01 |

|

Расходы на реализацию прочих услуг |

10500,55 |

2477,55 |

-8023,00 |

23,59 |

|

Итого |

45058,10 |

30797,41 |

-14260,69 |

68,35 |

Больше чем в 2 раза возросли расходы на сдачу прочих основных средств в аренду. Увеличение произошло на сумму начисленной амортизации по оборудованию, сданному в аренду отделившейся площадке бетона.

Проанализируем структуру административно–хозяйственных расходов за 2017 год (таблица 9).

Таблица 9

Структура административно-хозяйственных затрат

|

Статья затрат |

Сумма, руб. |

Доля, % |

|

Расходы на персонал |

34 751 713,52 |

51,55 |

|

Расходы на транспорт |

4 418 439,12 |

6,55 |

|

Расходы на теплоэнергоресурсы |

1 150 851,92 |

1,71 |

|

Расходы на содержание, обслуживание и ремонты |

82 124,50 |

0,12 |

|

Расходы на материалы |

1 682 788,83 |

2,50 |

|

Расходы на аренду основных средств |

858 180,00 |

1,27 |

|

Амортизация основных средств и нематериальных активов |

1 925 413,79 |

2,86 |

|

Расходы на услуги охраны |

256 742,58 |

0,38 |

|

Расходы на экспертизу, сертификацию и лицензирование |

396 210,60 |

0,59 |

|

Расходы на охрану труда и технику безопасности |

154 152,52 |

0,23 |

|

Расходы на связь |

713 331,92 |

1,06 |

|

Расходы на аудиторские услуги |

130 000,00 |

0,19 |

|

Расходы на информационные и консультационные услуги |

41 220,35 |

0,06 |

|

Расходы на нотариальные и юридические услуги |

10 500,00 |

0,02 |

|

Расходы на услуги аутсорсинга и управления |

14 861 262,87 |

22,04 |

|

Представительские расходы |

70 168,47 |

0,10 |

|

Расходы по программным обеспечениям и базам данных |

2 205 192,62 |

3,27 |

|

Расходы на оргтехнику, канцелярию и мебель |

1 221 286,04 |

1,81 |

|

Расходы на хозяйственные нужды |

473 896,49 |

0,70 |

|

Расходы на страхование |

30 062,73 |

0,04 |

|

Расходы на РКО и услуги банков |

119 992,04 |

0,18 |

|

Расходы на налоги и сборы |

1 707 834,06 |

2,53 |

|

Прочие административно- хозяйственные расходы |

153 067,08 |

0,23 |

|

Итого |

67 414 432,05 |

100 |

Имеется низкое снижение расходов на теплоэнергоресурсы. Всего 9,64% по сравнению со снижением других статей - в основном около 40%.

Эта статья включает в себя расходы на электроэнергию и теплоэнергию. Низкое снижение произошло из - за роста тарифов, и изменения структуры производства, в 2017 году начали производить больше продукции, которая требует больших затрат энергоресурсов.

Представляется необходимым проанализировать структуру прямых затрат по основным видам продукции: плиты пустотного настила; сваи; бетон товарный.

Рассмотрим структуру прямых затрат (таблица 10).

Таблица 10

Структура прямых затрат

|

Прямые затраты 100% |

|

|

Инертные материалы 32,37% |

Цемент |

|

Песок |

|

|

Щебень |

|

|

Химические добавки 0,6% |

Мурасан БВА16 |

|

Металлоизделия 35,77% |

Сетки и каркасы |

|

Петли |

|

|

Стержень напряженный |

|

|

Энергетические ресурсы 7,88% |

Электроэнергия |

|

Теплоэнергия |

|

|

Заработная плата 14,13% |

БСЦ |

|

АЦ |

|

|

ФЦ |

|

|

Транспортные расходы 0,24% |

БСЦ |

|

Амортизация 8,99% |

БСЦ |

|

АЦ |

|

|

ФЦ |

|

Наибольшую долю занимают инертные материалы и металлоизделия.

На основе проведенного анализа можно сделать вывод о том, что предприятие находится в критическом состоянии, отделение производственной площадки нанесло серьезный ущерб по предприятию. В настоящий момент ООО «Монолитресурс» имеет серьезные проблемы как в учете затрат, так и в общем по затратам предприятия. Именно сейчас с приходом нового генерального директора необходимо по-новому взглянуть на все бизнес процессы в организации и совершенствовать управление затратами, пока ситуация полностью не вышла из-под контроля.

2.3 Мероприятия по сокращению затрат в ООО «Монолитресурс»

Проблемы предприятия ООО «Монолитресурс», связанные с затратами:

Более низкие темпы снижения себестоимости по сравнению с темпами снижения выручки (таблица 11).

Таблица 11

Динамика показателей бюджета доходов и расходов

|

Показатель |

2016 год |

2017 год |

Отклонение |

Темп изменения (%) |

|

Выручка |

893 218 419,84 |

542 620 953,05 |

-350 597 466,79 |

60,75 |

|

Себестоимость |

759 200 466,65 |

499 283 810,87 |

-259 916 655,78 |

65,76 |

При отсутствии каких-либо действий со стороны руководства данная динамика будет только ухудшаться. Если снижается выручка, то темпы снижения себестоимости должны быть выше, чем темпы снижения выручки.

Малое снижение административно–хозяйственных расходов по сравнению с другими статьями затрат.

По распоряжению холдинга было решено административно–хозяйственные расходы не разделять и оставить в ООО «Монолитресурс».

Чрезмерные расходы на транспорт для директора ООО «Монолитресурс».

За февраль 2018 года расходы по данной статье составили (таблица 12).

Таблица 12

Затраты на аренду легкового автомобиля

|

Статья затрат |

Сумма, руб. |

|

Аренда Fordfocus |

30 508,47 |

|

Бензин Fordfocus |

72 897,80 |

|

Обслуживание FordFocus (мойка, шиномонтаж, замена расходников) |

920,00 |

Затраты в количестве 72897 рублей на бензин в месяц кажутся чрезмерно завышенными и не имеющими ничего общего с действительностью.

Ввиду существующих проблем предлагается провести следующие мероприятия:

Постепенное снижение себестоимости. Снижение затрат на материалы, заключение более выгодных контрактов с поставщиками поиск новых поставщиков.

Предлагается:

- заменить цемент марки ПЦ 500-Д0 на цемент марки ПЦ500-Д20.

Затраты можно снизить на 140 рублей на тонну цемента;

- производить закупку песка в ООО «Галактика24» вместо ИП Нуртдинов. Затраты можно снизить на 10 рублей на тонну песка;

- производить закупку щебня у ИП «Цветущий сад» вместо ИП Нуртдинов. Затраты можно снизить на 17 рублей на тонну щебня.

Снижение затрат на услуги охраны. Предлагается сократить штат охраны на одного сотрудника, а именно охранник цеха, что позволит экономить 28000 рублей в месяц и 336000 в год.

2. Постепенное снижение административно-хозяйственных расходов:

- разделение административно–хозяйственных расходов на две производственные площадки. Административно–хозяйственные расходы площадки производства бетона составляют 34,24% от общей суммы административно–хозяйственных издержек. При разделении снижение составит 23082700 рублей;

- предлагается отменить аренду транспортного средства для директора «Монолитресурс», что позволит сократить административно-хозяйственные затраты на 104000 рублей в месяц и 1248000 в год;

3. снижение затрат на услуги аутсорсинга и управления. За счет отказа от аутсорсинговых услуг ООО «Финансово–расчетный центр». Возможен перевод этих сотрудников в ООО «Монолитресурс» либо наем нового персонала. При неизменности количества персонала и заработной платы, затраты снизятся на 10%, так как не будет наценки за услугу аутсоринга от ООО «Финансово–расчетный центр». В настоящий момент расходы на аутсорсинг составляют 14861262 рублей в год. Экономия составит 1486126,2 рубля.

Рассмотрим резервы снижения себестоимости основных видов продукции. Для этого необходимо рассчитать эластичность затрат производственных ресурсов.

Первоначально рассчитаем ресурсоемкость продукции на примере изделия – сваи (таблица 13).

Таблица 13

Ресурсоемкость продукции

|

Ресурс |

2016 |

2017 |

|

Материалы |

75,45 |

72,26 |

|

Заработная плата |

9,73 |

11,1 |

|

Теплоэнергоресурсы |

8,5 |

7,67 |

|

Прочие |

6,32 |

8,98 |

Затем рассчитаем предельную ресурсоемкость продукции (таблица 14).

Таблица 14

Предельная ресурсоемкость продукции

|

Ресурс |

2016 |

2017 |

|

Материалы |

57,45 |

59,61 |

|

Заработная плата |

22,05 |

18,31 |

|

Теплоэнергоресурсы |

4,57 |

9,49 |

|

Прочие |

15,91 |

12,58 |

На следующем этапе рассчитаем эластичность затрат в соответствии с ресурсом (таблица 15).

Таблица 15

Эластичность затрат

|

Ресурс |

2016 |

2017 |

|

Материалы |

2,31 |

2,24 |

|

Заработная плата |

0,83 |

0,90 |

|

Теплоэнергоресурсы |

0,31 |

0,28 |

|

Прочие |

0,22 |

0,32 |

Отразим эластичность общей суммы затрат в виде диаграммы (рисунок 10).

Рисунок 10 - Эластичность затрат

Исходя из диаграммы видно, что наибольшая эластичность наблюдается в таких статьях, как материалы и заработная плата. Производство в ООО «Монолитресурс» является очень материалоемким и трудоемким.

На основе расчетов можно сделать вывод о том, что в плитах пустотного настила и бетоне товарном будет схожая эластичность затрат.

Предлагается подобрать более дешевые материалы (таблица 16).

Таблица 16

Экономия на цене материалов

|

Изделие |

Старая цена на тонну, руб. |

Новая цена на тонну, руб. |

Экономия на тонну, руб. |

|

Цемент |

4260 |

4120 |

140 |

|

Песок |

303 |

293 |

10 |

|

Щебень |

233 |

216 |

17 |

Оценка снижения стоимости материалов на сваи.

Предлагается заменить цемент марки ПЦ 500-Д0 на цемент марки М500-Д20. Экономия на одну тонну цемента составит 140 рублей. В 2017 году свай реализовано на сумму 142323120 рублей. Цена одной сваи составляет 1120 рублей. Итого свай было реализовано 127074 штук. Одна единица изделия включает в себя 0,032 тонны цемента. В итоге было израсходовано 4066 тонн цемента.

Рассчитаем эффект экономии:

Э = 4066 ∙ 140 = 569240 рублей

Предлагается закупать песок растворный в ООО «Галактика24». Экономия на одну тонну песка составит 10 рублей. Одна единица изделия включает в себя 0,065 тонн песка. В итоге было израсходовано 8260 тонн песка

Рассчитаем эффект экономии:

Э = 8260 ∙ 10 = 82600 рублей

Предлагается закупать щебень у ИП «Цветущий сад». Экономия на одну тонну щебня составит 17 рублей. Одна единица изделия включает в себя 0,123 тонны щебня. В итоге было израсходовано 15630 тонн щебня.

Рассчитаем эффект экономии:

Э = 15630 ∙ 17 = 265710 рублей

Оценка снижения стоимости материалов на плиты пустотного настила.

В 2017 году плит пустотного настила реализовано на сумму 124409290 рублей. Цена одной плиты составляет 11470 рублей. Итого плит пустотного настила было реализовано 10846 штук. Одна единица изделия включает в себя 0,278 тонн цемента. В итоге было израсходовано 3015 тонн цемента.

Рассчитаем эффект экономии:

Э = 3015 ∙ 140 = 422100 рублей

Одна единица изделия включает в себя 0,82 тонны песка. В итоге было израсходовано 8893 тонны песка.

Рассчитаем эффект экономии:

Э = 8893 ∙ 10 = 88930 рублей

Одна единица изделия включает в себя 1.1 тонн щебня. В итоге было израсходовано 11930 тонн щебня.

Рассчитаем эффект экономии:

Э = 11930 ∙ 17 = 202810 рублей

Оценка снижения стоимости материалов на бетон товарный.

В 2017 году бетона товарного реализовано на сумму 47915930 рублей. Цена одного кубометра бетона товарного составляет 3930 рублей. Итого бетона товарного было реализовано 12192 кубометров. Один кубометр включает 0,212 тонн цемента. В итоге было израсходовано 2584 тонн цемента.

Рассчитаем эффект экономии:

Э = 2584 ∙ 140 = 361760 рублей

Один кубометр включает в себя 0,863 тонны песка. В итоге было израсходовано 10521 тонн песка.

Рассчитаем эффект экономии:

Э = 10521 ∙ 10 = 105210 рублей

Один кубометр включает в себя 1,228 тонн щебня. В итоге было израсходовано 14971 тонн щебня.

Рассчитаем эффект экономии:

Э = 14971 ∙ 17 = 254507 рублей

Предлагается вывозить потери металлов в пункты приема лома.

На одно изделие плита пустотного настила приходятся потери 0,00136 тонн. На 10846 изделий приходятся потери металла 14,6 тонн.

На одно изделие свая простая приходятся потери 0,0007 тонн. На 127074 изделий приходятся потери металла 89 тонн.

В итоге потери металлов составляют 103,6 тонн в год. Пункт приема лома предлагает 8116 рублей за тонну лома. Рассчитаем эффект экономии:

Э = 103,6 ∙ 8116 = 840817 рублей

ЗАКЛЮЧЕНИЕ

Затраты – потребленные ресурсы или деньги, которые нужно заплатить за товары или услуги. В экономической практике термин «затраты» нередко применяется для характеристики всех издержек предприятия за определенный период. Расходы это только та часть затрат, которая была понесена в связи с получением дохода, причем в соответствии с Международными стандартами бухгалтерской отчетности расходы включают в себя убытки и затраты, которые возникают в ходе основной деятельности предприятия в связи с получением дохода, то есть в бухгалтерском учете доходы должны соотноситься с затратами на их получение, которые в этом случае будут называться расходами.

Основные принципы управления затратами выработаны практикой и сводятся к следующему:

– системность подхода к управлению затратами;

– единство методов, практикуемых на различных уровнях управления затратами;

– управление затрататми на всех стадиях жизненного цикла продукта (от создания до утилизации);

– органическое сочетание снижения затрат с высоким качеством продукции (работ, услуг);

– недопущение излишних затрат;

– широкое внедрение эффективных методов снижения затрат;

– совершенствование информационного обеспечения об уровне затрат;

– повышение заинтересованности в производственных подразделениях предприятия в снижении затрат.

При этом недостаточное внимание к одной функции управления затратами может свести на ноль всю работу. Методическое единство управления затратами на разных стадиях предполагает единые требования к информационному обеспечению, планированию, учету, анализу затрат на предприятии. Соблюдение вышеназванных принципов управления затратами создает базу для экономической конкурентоспособности предприятия и завоевания им передовых позиций на рынках.

В работе было рассмотрено производственное предприятие ООО «Монолитресурс». Была рассмотрена структура затрат и их динамика за 2016–2017 год. Расчеты показали, что ООО «Монолитресурс» находится в критическом, убыточном состоянии, а все показатели финансового анализа показывают негативную динамику.

В рамках анализа, были выявлены основные проблемы учета затрат и проблемы связанные с основными затратами ООО «Монолитресурс».

Установлено, что себестоимость занимает наибольшую долю затрат, а наибольшее влияние на себестоимость оказывают затраты на материалы.

В качестве мер было предложено совершенствование учета затрат на предприятии, а именно учет фактических затрат, расчет и анализ отклонения фактических затрат от нормативных.

Были предложены мероприятия по снижению затрат ООО «Монолитресурс» и оценен эффект их введения.

Предложено снизить такие затраты, как: затраты на материалы, затраты на услуги охраны, затраты на аутсорсинг, транспортные расходы, затраты, связанные с потерей металла в производстве. Указанные мероприятия ведут к снижению затрат на 29352410 рублей в год.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Джон К.Ш. Стратегическое управление затратами: учебник / К.Ш. Джон. - СПб.: ЗАО Бизнес Микро, 2017. - 288 с.

- Ананькина Е.А. Управление затратами: учебник / Е.А. Ананькина. – 2-е изд., - Москва: ПРИОР. 2017. – 264 с.

- Палий В. Ф. Управленческий учет: учебник / В.Ф. Палий. – 3-е изд., - Москва: Графа, 2016. – 137 с.

- Лебедев В.Г. Управление затратами на предприятии: учебник / В.Г Лебедев. – Москва: ФБК-пресс, 2016. – 334 с.

- Гусева И.Б. Управление целевыми затратами: учебник / И.Б. Гусева. – 2-е изд., - Москва: Новое знание. 2017. – 235 с.

- Мишин Ю.А. Управление затратами и результатами производственной деятельности: учебник / Ю.А. Мишин. – Москва: Дело и сервис, 2014. – 176 с.

- Платонова Н.В. Контроль затрат: учебник / Н.В. Платонова. – Москва: Расчет, 2016. – 171 с.

- Попова Л.В. Основные концепции управленческого анализа затрат на промышленном предприятии: учебник / Л.В. Попова. – Москва: Омега-Л, 2017. – 137 с.

- Шеремет А.Д. Управленческий учет: учебник / А.Д. Шеремет. - 4-е изд. - Москва: ИНФРА-М, 2014. - 428 с.

- Серебренников Г.Г. Управление затратами на предприятии: учебник / Г.Г. Серебренников. – Москва: Новое знание, 2016. – 80 с.

- Колесов В.Ю. Методические подходы к определению переменных и постоянных затрат: учебник / В.Ю. Колесов. – Москва: Омега-Л, 2015. – 94 с.

- Карпова Т.П. Управленческий учет: учебник / Т.П. Карпова. - 2-е изд. - Москва: ЮНИТИ, 2014. - 351 с.

- Козырева Т.В. Учёт затрат: учебник / Т.В. Козырева. – Москва: Новое знание, 2013. – 250 с.

- Кондратова И.Г. Основы управленческого учета: учебник / И.Г. Кондратова. - Москва: Финансы и статистика, 2015. - 160 с.

- Дедова Е.С. Система развития контроллинга [Электронный ресурс] / Е.С. Дедова // РГБ. – 2017. №5 С. 57

- Титов А. В. Методы управления затратами [Электронный ресурс] / А.В. Титов // РГБ. – 2014. №4 С. 14

- Голубкова Л.Г. Комплексный экономический анализ затрат [Электронный ресурс] / Л.Г. Голубкова // РГБ. – 2014. №2 С. 77.

- Толкачева Л. В. Организационно- экономические методы управления затратами [Электронный ресурс] / Л.В. Толкачева // РГБ. – 2018. № 7 С. 86.

- Мухин А. Н. Управление затратами на предприятиях [Электронный ресурс] / Н.А. Мухин // РГБ. – 2015. №11 С. 93.

- Наумова М.В. Управление затратами как инструмент регулирования [Электронный ресурс] / М.В. Наумова // РГБ. – 2017. № 3 С. 16.

- Забродина Л.А. Управление затратами [Электронный ресурс] / Л.А. Забродина // РГБ. – 2016. № 8. С.111.

- Темерев Е. В. Управление затратами производства [Электронный ресурс] / Е.В. Темерев // РГБ. – 2016. №3 С. 26.

- Ибрагимова Х. М. Организационно- экономические основы управления затратами [Электронный ресурс] / Х.М. Ибрагимова // РГБ. – 2017. № 6. С. 99.

- Гусев А.В. Методы внутрифирменного управление затратами [Электронный ресурс] / А.В. Гусев // РГБ. – 2015. №8 С. 81.

- Кирилов И.Н. Учетно - аналитическое обеспечение управления затратами [Электронный ресурс] / И.Н. Кирилов // РГБ. – 2018. № 9. С. 19.

- Татаринова В.М. Обеспечение конкурентоспособности продукции на основе управления затратами [Электронный ресурс] / В.М. Татаринова // РГБ. – 2015. № 3 С. 44.

- Соколов А.Ю. Теория и методология управленческого учета целевых затрат [Электронный ресурс] / А.Ю. Соколов // РГБ. – 2017. № 6. С. 51.

- Тарасова Т.Ф. Управление затратами и результатами деятельности [Электронный ресурс] / Т.Ф. Тарасова // РГБ. - 2015. №5 С. 34.

- Дмитриенко Г. С. Управление затратами производства [Электронный ресурс] / Г.С. Дмитриенко // РГБ. – 2014. №3 С. 57.

- Потанина Ю.М. Стратегический управленческий учет [Электронный ресурс] / Ю.М. Потанина // РГБ. – 2016. № 2. С. 71.

- История появления технологии

- Понятие и сущность страхования спортсменов

- Цели бухгалтерского учета коммерческих организаций

- Сущность процесса учета заявок

- Функции менеджмента: сущность понятия

- Оценка управления инновационными проектами в деятельности предприятия

- Особенности гражданского права

- Характеристика органов осуществляющих ОРД

- Человеческий фактор в управлении организацией 9МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ЧЕЛОВЕЧЕСКОГО РЕСУРСА)

- Особенности социологического правопонимания

- .PR в системе интегрированных коммуникаций.

- .Системный подход при анализе потенциала организации.