Система и процесс управления запасами на предприятии ООО «ПРОФУПАК»

Содержание:

ВВЕДЕНИЕ

В современных рыночных условиях предприятия и другие организации, находятся в конкурентной борьбе за своих клиентов, они вынуждены повышать технический уровень складирования, улучшать качество продукции и услуг, снижать издержки хранения, совершенствовать систему технического обслуживания, поддерживать необходимый уровень запасов. Организации, обязаны повышать свою конкурентоспособность.

Научно-исследовательская работа, в основном, направлена на применение научных методов для решения разных задач управления запасами. А задача заключается в поддержании нужного уровня ресурсов и обеспечения их для удовлетворения спроса.

Товарные запасы - это товары готовой продукции, которые формируются в каналах распределения или на складах производителя готовой продукции, а также движение товара от поставщика к конечному потребителю в том числе и на предприятиях торговли.

Для решения многих задач, возникающих в управлении запасами, оказались полезными методы теории массового обслуживания и линейного программирования. Использование вычислительных машин для торговых и сервисных операций, которые позволяют прогнозировать уровни запасов и уровни обслуживания клиентов при изменяющихся условиях.

Таким задачам уделяется пристальное внимание со стороны ученых, а для решения их, значительные усилия прилагают сами руководители организаций.

В научно-исследовательской работе представлены современные методы и модели управления запасами и товарооборотом, специалисты, которые интересуются этим, имеют возможность научиться оценивать методы и использовать их на практике. А так же, эта работа подойдет и лицам, которые не знают предмет, потому что в ней представлена теория, с помощью которой в дальнейшем можно будет решать практические задачи, возникающие в реальных условиях промышленных, торговых и сервисных предприятиях.

В ней показано, какую выгоду возможно получить от применения теории, возможные ошибки, а также издержки, связанные с ее применением. Вышесказанное обуславливает актуальность темы научно-исследовательской работы.

Объектом исследования выступает предприятие ООО «ПРОФУПАК».

Предметом курсовой работы выступает система и процесс управления запасами на предприятии ООО «ПРОФУПАК».

Цель исследования - совершенствование управления запасами, изучение теоретических аспектов управления запасами, совершенствование элементов системы управления товарными запасами и товарооборотом склада предприятия ООО «ПРОФУПАК».

Для достижения поставленной цели необходимо решение следующих задач:

1. Определить роль и значение запасов в логистической системе предприятия.

2. Проанализировать коммерческую деятельность предприятия

3. Проанализировать систему управления запасами.

4. Выявить проблемы системы управления запасами и товарооборотом.

Практическая значимость работы: предложить варианты по совершенствованию элементов системы управления запасами и товарооборотом, которые позволяют формировать экономичные запасы на предприятии в условиях рыночных отношений.

Структура работы: состоит из введения, двух разделов, основных выводов и заключения, списка литературы.

Глава 1. Теоретические аспекты управления товарооборотом и товарными запасами на предприятии

1.1. Экономическое содержание управления товарооборотом и товарными запасами на предприятии торговли

Объекты применения, содержащиеся в области товарообращения, формируют товарные запасы. Непрерывное нахождение товарных запасов в обращении играет немаловажную роль в удовлетворении спроса населения, реализации плана товарооборота, функционировании торговых предприятий.

Товарные запасы - эта часть товарообеспечения, которая является совокупностью готовых товаров во время их передвижения из сферы производства к потребителю, которые создают непрерывность товарообеспечения [12].

Товарные запасы накапливаются на всех этапах движения товаров, а именно на складах предприятий-изготовителей, на оптовых складах и розничных торговых компаниях. Именно соответствие спроса и предложения достигается благодаря товарным запасам. Товарные запасы должны служить реальным предложением товаров, обеспечивающим их бесперебойную продажу [5].

Далее, перечислены факторы, которые необходимы для образования этих товарных запасов [19]:

1. Сезонные колебания в производстве и потреблении товаров.

2. Несоответствие между производственным и торговым ассортиментом товаров.

3. Особенности территориального положения производства.

4. Фактор транспортировки товаров.

5. Звенность товародвижения.

6. Возможности для хранения товара.

Классификация товарных запасов на торговых предприятиях [23]:

1. По месту продукции в логистическом канале:

- запасы материальных ресурсов;

- запасы незавершенного производства;

- запасы готовой продукции;

- запасы тары и возвратных отходов.

2. По отношению к логистическим операциям:

- запасы в снабжении;

- производственные запасы;

- сбытовые (товарные) запасы;

- совокупные запасы;

- транспортные запасы;

- запасы грузопереработки.

3. По функциональному назначению:

- текущие запасы;

- страховые (гарантийные или буферные) запасы;

- подготовительные запасы;

- сезонные запасы;

- запасы продвижения готовой продукции;

- устаревшие (неликвидные) запасы.

4. По отношению к логистической системе или логистическим посредникам:

- запасы поставщиков;

- запасы потребителей;

- запасы торговых посредников.

Основной целью управления товарными запасами на предприятии - это доведение запасов до минимума при условии удовлетворительного обслуживания клиентов.

Наличие запасов может быть как отрицательным, так и положительным моментом на предприятиях. Организациям, необходимо следить и контролировать объем товарных запасов. В одном случае, их наличие позволяет в полной мере удовлетворять потребности клиентов, обеспечивая бесперебойное снабжение товаром, а в другом случае, может произойти перенасыщение складов запасами, которые приводят к неэффективному вложению и к их моральному устареванию.

Для того, что бы не происходило перенасыщения, требуется постоянный контроль за запасами [21].

В настоящий момент становится актуальным вопрос совершенствования методики анализа товарных запасов и товарооборота на предприятии. Для того, что бы была устойчивая работа, нужно правильно организовать эффективное управление этими товарными запасами [30].

В управлении требуется уделять особое внимание формированию запасов. Применение логистической системы позволяет открывать новые возможности в управлении товарными запасами, например, такое как сокращение уровня резервов на 20-70 %.

На предприятиях для того, что бы управлять и контролировать товарными запасами, в основном, применяется метод АВС-анализ. Это классический и типичный метод, который позволит предприятию разделить все запасы на 3 группы в зависимости от их степени значимости. Он опирается на принцип Парето: 20 % ассортимента товаров дают компании 80 % оборота. АВС-анализ позволяет выявить наиболее значимые позиции из всего ассортимента товаров, который в современных компаниях может достигать десятков тысяч наименований [14].

Товары группы А - наиболее важные товары, для которых требуется непрерывный контроль. Самая малочисленные товары, но при отсутствии этих позиций в запасе, предприятие будет нести большие потери.

Товары группы В - нужен периодический контроль. Занимает среднее положение.

Товары группы С - достаточно выборочного контроля. Стоимостная значимость которых для предприятия незначительна. Их пополнение возможно в момент их полной продажи.

Суть этого метода заключается в разделении номенклатуры на три группы, которые позволяют уменьшить количество перемещений на складе и повышение скорости обслуживания клиентов компании.

Таким образом, можно считать логистику запасов играющей ключевую роль, как в системе управления отдельной организации, так и в экономике предприятия в целом. Система оптимизации запасов должна выявлять такие товарные позиции и минимизировать потери [9].

Товарные запасы должны быть пропорциональны объему реализуемых товаров. Их размер должен соответствовать обеспечению непрерывной торговли широким ассортиментом товаров для покупателей. Товарные запасы служат важным звеном в осуществлении плана розничного товарооборота [6].

Реализационный процесс товаров требует регулярного присутствия товарных запасов на предприятиях торговли. Составление нужных объемов товарных запасов предоставляет торговому предприятию возможность обеспечения стабильности товарного ассортимента [11].

Операции по обращению и потреблению в обществе происходят непрерывно. Однако в современном обществе не бывает совпадений, как во времени, так и в пространстве этих процессов. Обеспечение непрерывного функционирования этих процессов достигается благодаря созданию товарных запасов.

Оборотные средства - это стоимость, которая выступает в виде логистических запасов материалов, деталей, незавершенного производства, готовой продукции, денежных средств и источники, из-за которых они образуются [28].

Запасы в процессе производства представляют собой категорию, которая присуща общественному воспроизводству, основанной на разделении труда во всех этапах его развития [1].

Запасы на предприятии образуются из-за несовпадения производства и потребления продукции. Целью планирования материальных запасов является повышение надежности материального обеспечения [22].

Таким образом, запасы - это материальные ресурсы, которые не находятся в производственном, общественном или личном потреблении. В большинстве случаев, они находятся на складах поставщиков в виде готовой продукции, либо на посреднических складах или на складах предприятий [2].

Запасы в пути - нахождение продукции в процессе транспортировки от поставщика к потребителям или на различные торговые предприятия.

Неликвидные запасы - это товары, продукция, которая длительное время не используется, либо это нереализуемые производственные и товарные запасы.

Переходящие запасы - остатки продукции на конец отчётного периода, которые обеспечивают непрерывность производства и потребления в отчетном или следующим за отчетным периоде до очередной поставки.

Подготовительные запасы - часть запасов продукции, наличие которых вызвано необходимостью подготовки к отпуску потребителям: оформления приёмки или отпуска, подсортировки, погрузки и разгрузки, комплектации.

Производственные запасы (ПЗ) - запасы, предназначенные для производственного потребления.

Сезонные запасы - запасы, образующиеся при сезонном характере производства продукции, назначением которых является обеспечение стабильного работы предприятия и беспрерывного снабжения производства на время сезонного перерыва в производстве, потреблении и транспортировке.

Резервные запасы - часть запасов, которые предназначены на какой-либо непредвиденный случай или при резких колебаниях спроса. Они должны обеспечивать непрерываемое функционирование предприятия до того момента, пока заказ не будет доставлен на склад получателя [8].

Страховые (гарантийные) запасы предназначены для обеспечения непрерывного снабжения предприятия в случае возникновения непредвиденных обстоятельств [3]:

- отклонения в периодичности и величине партий поставок от плановых или предусмотренных в договорах;

- невыполнения плана выпуска продукции поставщиком;

- резкого возрастания спроса;

- задержки продукции в пути при доставке от поставщиков;

- невозможности осуществления своевременной закупки и поставки продукции.

Текущие запасы обеспечивают непрерывность снабжения предприятия между очередными поставками и зависят от интервала поставок.

Запасы сырья и материалов - готовая продукция в будущем, путем процесса производства.

Запасы незавершённого производства - продукция, которая находится в процессе производства и обработка которой ещё не закончена.

Запасы готовой продукции - произведенная продукция, но не отправленная потребителям.

Запас текущего пополнения характеризует среднее количество ассортимента продукции, обновляемое с каждой партией поставки, и зависит от частоты завоза продукции и комплектности поступления.

Запас в размере однодневного оборота хранится в торговом зале, ежедневно пополняется за счёт запаса текущего пополнения и предназначения для непосредственного отпуска продукции покупателям [4].

Большинство предпринимательских систем заключается в том, что товары заказываются в избыточных количествах по отношению к объемам необходимым на данный момент.

Существует ряд причин: задержка с получением заказанных товаров в полном объеме, что заставляет заказчиков хранить определенное время товары на складе; предоставляемые скидки заказчикам при продаже товаров купленными партиями; налогообложение торговых сделок с минимальным размером партий. При этом существуют ограничения издержек на хранение товарно-материальных запасов. Поэтому необходимо достижение баланса между плюсами и минусами, со стороны заказа, и с другой стороны - хранения товаров [29].

1.2. Системы управления запасами на предприятиях

Под системой понимается совокупность складов, баз, снабженческо-сбытовых и других посреднических организаций, участвующих в процессе обеспечения потребителей материалами [15].

Эффективность системы управления запасами - это группа показателей, характеризующих качество работы системы при заданном уровне логистических издержек.

В условиях конкуренции среди решения задач, следует выделить снижение времени на прохождение изделий и запасов в цехах и на складах. Для этого, нужно повысить эффективность функционирования системы управления запасами в следующих направлениях:

1. Снижения затрат, связанных с созданием и хранением запасов.

2. Сокращения времени поставок.

3. Сокращение времени на заполнение и создание заявок.

4. Более четкого соблюдения сроков поставки.

5. Увеличения гибкости производства, его приспособленности к условиям рынка.

6. Повышения качества изделий.

7. Увеличения производительности [16].

Проблема запасов не будет решена, если отдельные функции системы управления запасами будут развиваться не комплексно. Необходимо разработать единую концепцию ответственности за товарно-материальные запасы.

В современном мире, потребитель и покупатель предъявляют высокие требования к качеству, вследствие того, что предложение преобладает над спросом. Наиболее конкурентоспособным будет предприятие, у которого организация производства будет способствовать повышению экономической эффективности и конкурентоспособности предприятия в целом [17].

Поэтому, в настоящем времени, предприятия заметно усовершенствовали и усовершенствуют методы производства, что позволяет снижать производственные затраты. В дальнейшем, экономия средств можно достигнуть только тогда, когда будут реализованы резервы, лежащие в рационализации обеспечения процессов, в основном, это относится к рационализации размера запасов [18].

Закономерность, которая определяет размеры потребности в группах товаров, представленных в запасах, называется статистической. Закон ПАРЕТО, подобное положение, когда 20 % товара приходится на 80 % спроса в денежном выражении [18].

Этот закон, помогает выделить важную группу товара, которая находится в запасах. Выделенная группа будет приоритетнее при распределении времени в процессе управления материальными товарами в любой системе.

На приоритет выделенной группы товаров, может часто меняться спрос, так же как и их стоимость, т.е. эта категория товаров является не постоянной. Это значит, что распределение по стоимости единиц учета товаров представляет собой динамическое понятие.

В современном мире, наиболее широко и довольно часто применяется такой метод контроля, как обратная связь в системах производственных запасов для снижения объемов производства.

Благодаря применению плановых, организованных и контрольных мероприятий, возможно, предотвратить создание излишков запасов на предприятии и устранить отсутствие готовности к поставкам [24].

Проектировка системы управления запасами подразумевает непрерывное обеспечение потребителя определенным видом продукции.

Реализация этой цели достигается решением следующих задач:

- учет текущего уровня запаса на складах различных уровней;

- определение размера страхового запаса;

- расчет размера заказа;

- определение интервала времени между заказами.

В управлении запасами были разработаны две основополагающие системы управления, которые решают поставленные задачи, соответствуя цели о непрерывном обеспечении потребителя товарно-материальным ресурсами для ситуаций, когда нет отклонений от запланированных целей в показателях и запасах потребления [7].

Системы управления:

1. Система управления запасами с фиксированным размером заказа.

2. Система управления запасами с фиксированным интервалом времени между заказами.

Основным параметром фиксированной системы является размер заказа. Он ни при каких обстоятельствах не изменяется и остаётся всегда постоянным в условиях постоянно работы системы, т.е. он является строго зафиксированным.

Первой задачей системы является определение размера заказа, которая решается при работе с этой системой.

В системе с фиксированным размером заказа объем закупки должен быть оптимальным, т. е. самым лучшим.

При рассмотрении проблемы управления запасами критерием оптимизации должно быть минимум совокупных затрат на хранение запасов и повторение заказа [10].

Данный критерий учитывает три фактора, действующих на величину названных совокупных затрат:

1. Используемая площадь складских помещений.

2. Издержки на хранение запасов.

3. Стоимость оформления заказа.

Затраты на поставку единицы заказываемого продукта (А) включают следующие элементы:

- стоимость транспортировки заказа;

- затраты на разработку условий поставки;

- стоимость контроля исполнения заказа;

- затраты на выпуск каталогов;

- стоимость форм документов.

Формула представляет собой вариант формулы Вильсона, которая ориентирована на мгновенное пополнение запаса на складе. В случае если пополнение запаса на складе производится за некоторый промежуток времени, то формула корректируется на коэффициент, учитывающий скорость этого пополнения:

ОРЗ = , (1)

где k - коэффициент, учитывающий скорость пополнения запаса на складе.

1. Обеспечить потребность на время, когда происходит какая-либо задержка поставки, позволяет страховой запас, либо гарантированный.

2. Восполнить страховой запас можно в ходе последующих поставок.

Ещё один параметр системы управления запасами с фиксированным размером заказа - желательный максимальный запас. Этот уровень запаса определяется для отслеживания целесообразной загрузки площадей с точки зрения критерия минимизации совокупных затрат. Рассматриваемая система особенно подходит для дорогих товаров и материалов, регулярной проверки запасов, физического наличия товара легко поддающаяся учету [25].

Вообще, классификация систем на основные и прочие вызвана тем, что две рассматриваемые системы лежат в основе всевозможных иных систем управления запасами.

В системе с фиксированным интервалом времени между заказами заказы делаются в строго определенные моменты времени, которые стоят друг от друга на равные интервалы, например, 2 раза в месяц, 24 раза в год, 1 раз в 16 дней и т.п.

Определить интервал времени между заказами можно с учетом оптимального размера заказа.

Рассчитать интервал времени между заказами можно по формуле 2:

I = N, (2)

где N- количество рабочих дней в году, дни;

S - потребность в заказываемом продукте, шт.;

ОРЗ - оптимальный размер заказа, шт.

Этот интервал времени между заказами, полученный при помощи вышеуказанной формулы, не носит обязательный характер к применению, так же он может быть скорректирован.

Так как в рассматриваемой системе момент заказа заранее определен и не меняется ни при каких обстоятельствах, постоянно пересчитываемым параметром является именно размер заказа.

Расчет размера заказа в системе с фиксированным интервалом времени между заказами проводится по формуле:

РЗ = МЖЗ - ТЗ + ОП, (3)

где РЗ - размер заказа, шт.,

МЖЗ - желательный максимальный заказ, шт.

ТЗ - текущий заказ, шт.

ОП - ожидаемое потребление за время

Размер заказа рассчитывается таким образом, что при условии точного соответствия фактического потребления за время поставки потребителю поставка пополняет запас на складе до максимального желательного уровня. Разница между максимальным желательным и текущим запасом определяет величину заказа, необходимую для восполнения запаса до максимального желательного уровня на момент расчета, а ожидаемое потребление за время поставки обеспечивает это восполнение в момент осуществления поставки.

Данная система наиболее целесообразна:

- для малостоящих товаров;

- когда затраты на хранение низкие;

- когда издержки незначительные, если кончился запас;

- когда заказывается материал один из многих у одного поставщика;

- когда скидки существенно определяют партию заказываемого товара;

- при относительно постоянном уровне спроса.

Рассмотрим наиболее используемые применяемые системы [13]:

1. Система «Минимум-максимум», как и система с установленной периодичностью пополнения запасов до постоянного уровня, содержит в себе элементы основных систем управления запасами. Эта система предназначена для такой ситуации, когда затраты на учет запасов и издержки на оформление заказа большие, что становится соизмеримым с потерями от дефицита запасов. Поэтому в рассматриваемой системе, заказы производятся только при том, что запасы на складе в этот момент были равными или меньше установленного уровня. Размер рассчитывается так, чтобы поставка пополнила запасы до максимального желательного уровня. Таким образом, данная система работает лишь с двумя уровнями запасов - минимальным и максимальным.

Основным параметром системы «Минимум-максимум» является размер заказа. Как и в предыдущих системах управления, запасами, вычисляется он на прогнозируемом уровне потребления до момента поступления заказа на склад организации. Расчет размера заказа производится по формуле:

РЗ = МЖЗ - ПУ + ОП, (4)

где РЗ - размер заказа, шт.,

МЖЗ - максимальный желательный заказ, шт.,

ПУ - пороговый уровень запаса, шт.,

ОП - ожидаемое потребление до момента поставки, шт.

2. Японские менеджеры разработали такую систему как «Канбан». Потери в данной системе это - излишки продукции, досрочное производство, брак, нерациональная транспортировка, хранение излишних запасов. Основная цель этого метода заключается в реализации производства «точно-вовремя» во всём производстве, для того, чтобы обеспечивать снижение размеров материальных запасов на складах и гарантировать высокую степень исполнения заказов в установленные сроки [26].

Эффективность системы обеспечивается соблюдением нескольких правил:

- последующий этап вытягивает необходимые изделия с предыдущего этапа в необходимом количестве и в строго установленное время;

- на участках изготовления, обработки не может быть изготовлена ни одна деталь, пока не будет получена производственная карточка, разрешающая производство;

- количество карточек канбан должно строго соответствовать количеству продукта;

- ни одна деталь не производится, если нет производственной карточки;

- различные детали должны изготавливаться в той последовательности, в которой поступали карточки;

- бракованная продукция не должна поступать на следующий участок;

- количество карточек должно быть минимальным, т.к. отражает максимальный запас деталей. Изменять количество карточек могут управляющие персоналом. На каждый контейнер приходится 1 транспортировочная карточка и 1 производственная карточка, число контейнеров рассчитывается менеджером по производству.

3. Система “Шодзинка” заключается в регулировании количества задействованных на участке рабочих при колебании спроса на продукцию.

Условия для реализации:

- V образное или линейное расположение оборудования (по ходу технологического процесса, рабочие могут быстро перейти на другой участок)

- Наличие хорошо подготовленных рабочих-многостаночников, владеющих разными специальностями.

4. Система профессиональной ротации предполагает обучение рабочих не-скольким специальностям с целью превращения их в универсалов.

5. Дзидоко - автономный контроль качества на каждом рабочем месте. Для внедрения системы потребовалось 10 лет. Она нацелена на выпуск разнообразной продукции.

6. Система “Точно в срок”, предполагает сокращение до возможных пределов разницы между временем поступления материалов на очередную стадию производства и временем их потребления. Данная система минует промежуточное складирование (производство без запасов, работа с колес) [27].

Преимущества и недостатки JIT:

К однозначным преимуществам системы относятся: сохранение конкурентоспособности компании; гибкое реагирование на изменение спроса (нет накопления продукции - нет её морального устаревания на складах); сокращение производственного цикла; высвобождение ресурсов.

Недостатки системы: большая зависимость от поставщиков; возможное увеличение стоимости материалов; трудовая уязвимость работников; повышение транспортных расходов - так как товар довозится по мере необходимости, а не складируется на складе и выдаётся оттуда же; повышенные требования к проектному менеджменту; повышенная уязвимость к ухудшениям международной и национальной экономической ситуации.

Применение системы Канбан без системы “Точно во время” и “Точно в срок” невозможно.

Таким образом, управление запасами представляет собой решение задач, связанных с учетом, систематизацией, анализом и оптимизацией уровня запасов.

Глава 2. Анализ управления товарооборотом и товарными запасами на предприятии ООО «ПРОФУПАК»

2.1 Краткая характеристика розничного торгового предприятия ООО «ПРОФУПАК»

Компания ООО «ПРОФУПАК» была основана в 2013 году и находится по адресу: г. Челябинск, ул. Потребительская 1-Я 12, (склад N 61, 62). Это молодая компания, которая находится на начальном этапе своего развития, но уже достигла не малых высот.

Полное наименование общества: Общество с ограниченной ответственностью, торговая компания «ПРОФУПАК».

Целью деятельности предприятия является извлечение прибыли.

По масштабу деятельности предприятие является малым. Так как согласно пунктам 1, 2 и 3 ст. 4 «Категории субъектов малого и среднего предпринимательства» относится к субъектам малого предпринимательства - численность от 16 до 100 человек включительно. Среднесписочная численность работающих на предприятии составляет 18 человек.

Компания занимается продажей упаковочных материалов:

- стрейч-плёнки различных размеров;

- скотча прозрачного, темного и цветного;

- малярной ленты;

- двухстороннего скотча, алюминиевых, металлизированных и армированных лент;

- воздушно пузырчатых и пнд плёнок;

- лент для стяжки и обтяжки, комплектующим к ним и оборудования, пакетов типа майка из полиэтилена высокого и низкого давления;

- полиэтиленовых пакетов с петлевой и вырубной ручкой с нанесением фирменного стиля заказчика;

- упаковочных мешков для пищевых и промышленных предприятий (в том числе термоусадочных мешков);

- фасовочных пакетов и мешков для продуктов питания в пластах и роликах.

ООО «ПРОФУПАК» имеет свою клиентскую базу, устойчивую положительную репутацию на рынке как г. Челябинска, так и области. Фирма известна и в других регионах. Предприятие занимается розничной продажей стрейч- пленки, как покупной, так и собственного изготовления [20].

Налажены долговременные устойчивые связи с поставщиками, Однако предприятие периодически испытывает трудности, для преодоления которых необходима достоверная оперативная информация о внешней среде предприятия.

Уставный капитал общества образуется из личных средств участников, вложенных в уставный капитал, из дополнительных взносов в имущество общества, доходов от коммерческой деятельности.

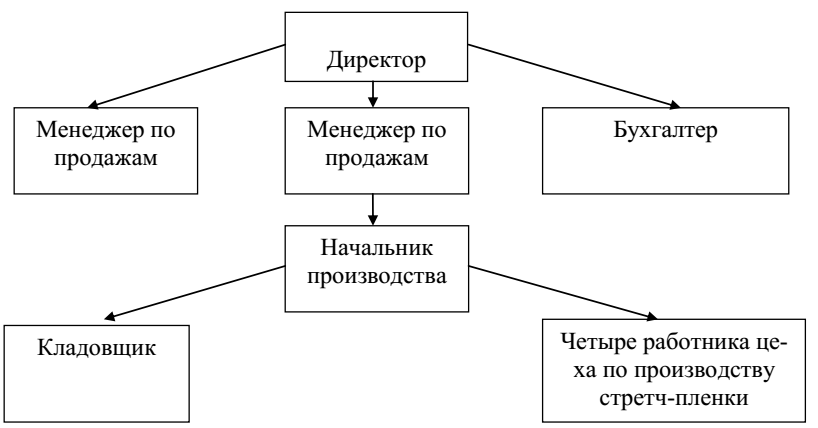

Предприятие ООО «ПРОФУПАК» как социально-экономическая система, имеет следующие уровни в организационной структуре (рисунок 2.1)

Рисунок 2.1 – Организационная структура предприятия

Высший уровень - директор предприятия. Он же является учредителем. Директор осуществляет общее руководство компанией, определяет общие стратегии деятельности, несет ответственность за деятельность компании в целом.

Средний уровень - начальник производства, главный бухгалтер. Они осуществляют руководство своих направлений, подчиняясь при этом только директору.

Низший уровень - торговый и технический персонал предприятия. Они являются исполнителями, в подчинении никого не имеют и подчиняются каждый руководителю своего подразделения.

У каждого сотрудника компании есть свои обязанности, которые необходимо выполнять.

Так же, стоит отметить, что в 2016 году компания запустила продажу стрейч плёнок из вторичного материала, которое даёт хорошее преимущество перед другими торговыми предприятиями.

Технология производства этой пленки ничем не отличается от технологического процесса получения первичной пленки, только в данном процессе использовалась гранула - полученная путем переработки вторичной пленки, так называемого «вторичного сырья».

Под названием «вторичное сырье» выступает пленка LLDPE, которую использовали ранее, как правило, на обмотку паллет.

Вторичное сырье проходит контроль «отборки», в будущую гранулу попадает исключительно пленка LLDPE, а так же многоступенчатую отмывку и очистку. Клеевой слой формируется из первичных материалов.

Пленка изготавливается методом плоскощелевой экструзии, оборудование, которым располагает компания, позволяет делать 4-х слойную пленку толщиной в 20-23мкм, формат рулона 500 мм.

Пленка изготавливается для ручного и машинного использования.

Основные характеристики: пленка имеет серебристый цвет, равномерно распределенный по всей рабочей плоскости с небольшим содержанием вкрапления темных пятен и геликов, имеет гарантированное рабочее предрастяжение (престретч) до 250 % и более, хорошее сопротивление на разрыв (отлично справляется с острыми углами паллета) и хорошие адгезивные (липкость) свойства.

Клеевой слой формируется из первичных материалов [20].

Отличительным свойством является отсутствие необходимости «Сертифицирования» данной продукции, что снижает затраты на упаковочную продукцию по отношению к первичным пленкам.

В данный момент на рынке продаж упаковочных изделий в Челябинске существует более пятнадцати компаний, из них около пяти компаний составляют серьезную конкуренцию. Но мы рассмотрим трёх сильных конкурентов из этого списка:

1. ООО «Компания ПРОНТ».

2. Упаковка Люкс.

3. Мистер Пак.

Одним из самых сильных игроков на данном рынке является компания ООО «Компания ПРОНТ», которая находится в г. Челябинск, Троицкий тракт, 33. Главным конкурентным преимуществом компании является то, что они охватывают всю строительную деятельность, имея широкий выбор ассортимента, в том числе и упаковочных изделий.

На рынке, компания существует уже 8 лет и имеет большую наработанную клиентскую базу. Ассортимент данного предприятия: различные крепежные системы и упаковочные изделия.

Основной деятельностью предприятия является реализация оптовых продаж метизов. Главное конкурентное преимущество компании - широкий ассортимент товаров.

Следующая компания, которая так же является конкурентом - «Упаковка Люкс» в г. Копейск, ул. Кемеровская 5/1. Компания занимается оптовыми и розничными продажами хозяйственных товаров, в том числе и упаковочными материалами.

Предприятие имеет менее широкий спектр товаров по сравнению с предыдущим предприятием. Главное преимущество - наличие собственных магазинов в разных точках Челябинской области.

Третьим конкурентом является предприятие «Мистер Пак», расположенная в городе Челябинск, пр. Ленина 35.

Основная деятельность предприятия - продажа упаковочных материалов, а так же одноразовой посуды и одежды с 1997 года. В ассортименте компании более 5000 наименований товаров производства разных стран. Главным преимуществом является гибкая ценовая политика и хороший ассортимент.

Таким образом, делаем вывод, что на данном рынке есть несколько ключевых игроков, которые составляют достойную конкуренцию. Поэтому для того, что бы компания была успешна, необходимо повышать конкурентные преимущества.

«ПРОФУПАК» занимается реализацией товаров, а так же является коммерческим предприятием, главной целью которой является получение прибыли, поэтому формирование ассортимента должно проводиться качественно с дальнейшей реализацией.

Для этого на предприятии существует должность менеджера по продажам, которые ведут свою клиентскую базу, ищут новых клиентов, налаживают и поддерживают партнерские отношения с ними.

Компетенции и полномочия менеджера по продажам определяются должностной инструкцией и заключаемым с ним трудовым договором. Менеджер по продажам во время презентации продукта должен не только продать сам продукт, но и показать преимущества компании. Должен знать, как найти подход к каждому клиенту, путем знаний и умений при помощи различных техник продаж.

Идеальным считается наличие у кандидата на позицию менеджера по продажам наличие собственной клиентской базы, разумеется, в сфере, с которой ему предстоит работать, а также наличие коммерческих связей и прочих деловых контактов. Личностные качества идеального кандидата на позицию sales-менеджера практически не различаются по направлениям деятельности компании, хотя свои особенности есть в каждой сфере рынка.

Менеджеры по продажам - самая востребованная позиция в любой компании, т.к. именно от этих людей зависит прибыль компании. Какую бы замечательную продукцию она ни производила, все ее усилия сойдут на нет без клиентов.

В таблице 2.1 представлена оценка эффективности менеджеров по продажам на предприятии.

Таблица 2.1

Оценка эффективности менеджера по продажам на предприятии

|

№ |

Критерий эффективности |

Ответственность |

|

|

1 |

Оборот:

|

План |

Материальная или административная |

|

2 |

Прибыль:

|

План Рейтинг |

Материальная или административная |

|

3 |

Клиенты:

|

План |

Материальная или административная |

|

4 |

Размер дебиторской задолженности по своим клиентам |

План, наличие тенденции к снижению |

Материальная или административная |

|

5 |

Отношение дебиторской задолженности к обороту |

Личный рейтинг в отделе продаж |

Материальная или административная |

|

6 |

Отношение дебиторской задолженности к обороту |

Личный рейтинг в отделе продаж |

Материальная или административная |

Источник: составлено автором

Первый этап. Менеджера по продажам изучает потенциальных клиентов. Менеджер совершает звонок по найденным контактам и связывается с сотрудником, который ответственен за закупку продукции, и предоставляет ему информацию о нашем предприятии и о предполагаемом ассортименте.

Второй этап. Потенциальному клиенту высылается необходимая информация по товарам, ценам и т.д.

Третий этап. Назначается встреча, где предоставляем нашу продукцию и её производство. Потенциальный клиент заинтересовался - заключается договор поставки и закупки товара.

Четвертый этап. Менеджер с клиентом, формируют заказ, и происходит поставка товара. Проверяем, как составлен ассортимент. Торговое предприятие «ПРОФУПАК» сотрудничает, в основном с небольшими компаниями.

Рост продаж по сравнению с 2013-2017 годом повысился на 27 %. Важную роль, возможно и главную, сыграли менеджеры по продажам, т.к. повысилось количество новых клиентов, так же увеличился ассортимент товара, и важную роль сыграло введение в продажу новых стрейч-плёнок из вторичного материала, которые повысили выручку предприятия.

В общем, финансовые показатели предприятия благоприятны, имеется потенциал к развитию и совершенствованию. Исходя из этого, можно провести детальный анализ коммерческой деятельности предприятия при помощи SWOT-анализа и выделить сильные и слабые стороны, угрозы и возможности.

Для этого проведем SWOT-анализ, результаты которого представлены в таблице 2.2.

Таблица 2.2

SWOT-анализ ООО «ПРОФУПАК»

|

Сильные стороны (Strengths) |

Слабые стороны (Weaknesses) |

|

|

Окончание таблицы 2.2

|

Возможности (Opportunities) |

Угрозы (Threats) |

|

|

Источник: составлено автором

На основании таблицы 2.2 можно сделать следующие выводы:

1. ООО «ПРОФУПАК» имеет достаточно крупную базу клиентов и поставщиков, опытный персонал, преимущество перед конкурентами в ценовой политике, при этом, не уступает по качеству, стабильное положение на рынке.

2. Слабыми сторонами предприятия, является недостаточно оперативное получение достоверной информации, отсутствие должностного лица, отвечающего за управление запасами, и современной системы управления запасами на предприятии ООО «ПРОФУПАК».

3. Возможностями предприятия является исключение нехватки оперативной и достоверной информации во внешней среде предприятия, добавление должности, которая будет отвечать за управление запасами, полная автоматизация предприятия.

4. угрозы связаны с конкуренцией на рынке и при внедрении системы управления запасами, возникновение непредвиденных проблем.

Проведенный SWOT-анализ выявляет недостатки в деятельности предприятия и показывает потенциал к развитию предприятия.

2.2. Оценка финансовых возможностей организации по совершенствованию системы управления запасами и товарооборотом

В оценке системы управления запасами с финансовой точки зрения проведем структурный анализ бухгалтерского баланса ООО «ПРОФУПАК» для определения имущественного положения предприятия.

На таблице 2.3 представлен аналитический баланс предприятия (актив).

Таблица 2.3

Аналитический баланс предприятия (актив)

|

Наименование показателя |

2016 г. |

2017 г. |

2018 г. |

Темп прироста % |

|||

|

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

тыс. руб. |

Доля % |

||

|

Материальные внеоборотные активы |

14538 |

31,5 |

14833 |

32,9 |

15153 |

28,9 |

4,2 |

|

Нематериальные финансовые и внеоборотные активы |

133 |

0,3 |

173 |

0,4 |

188 |

0,4 |

41,4 |

|

Запасы |

25853 |

56,1 |

18350 |

40,7 |

17717 |

33,8 |

-31,5 |

|

Финансовые и другие оборотные активы |

3352 |

7,3 |

4311 |

9,6 |

6231 |

11,9 |

85,9 |

|

Денежные средства и денежные эквиваленты |

2233 |

4,8 |

7383 |

16,4 |

13068 |

25,0 |

485,2 |

|

Баланс |

46109 |

100,0 |

45050 |

100,0 |

52357 |

100,0 |

13,6 |

Источник: [20]

Итог баланса увеличивается с 46 109 тыс. руб. в 2016 году до 52 357 тыс. руб. в 2018 году, при росте итога баланса достигается рост имущественного потенциала предприятия, обеспечивающий потенциальное увеличение его финансовых результатов, следовательно, увеличение итога баланса это можно рассматривать как показатель эффективности деятельности.

Наличие запасов на предприятии с одной стороны носит негативный характер, потому что деньги отвлечены из оборота, а с другой стороны у предприятия есть возможность увеличить объем производства без дополнительных инвестиций [14].

На втором месте находится краткосрочная дебиторская задолженность.

Наличие дебиторской задолженности с одной стороны фактор положительный т.к. это говорит о том, что компания развивает продажи, а с другой стороны - это отвлечение денежных средств из оборота, что в период кризиса крайне не желательно и, по возможности следует избегать.

В динамике денежных средств наблюдается увеличение баланса, что является положительным моментом. Однако наличие свободных денежных средств свидетельствует об их накоплении и отсутствии реинвестиций.

В таблице 2.4 представлен аналитический баланс предприятия (пассив).

Таблица 2.4

Аналитический баланс предприятия (пассив)

|

Наименование показателя |

2016 г. |

2017 г. |

2018 г. |

Темп прироста, % |

|||

|

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

тыс. руб. |

доля % |

||

|

Капитал и резервы |

43027 |

93,3 |

42758 |

94,9 |

48557 |

92,7 |

12,9 |

|

Долгосрочные обязательства |

543 |

1,2 |

121 |

0,3 |

123 |

0,2 |

-77,3 |

|

Краткосрочные заемные средства |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

- |

|

Кредиторская задолженность |

1292 |

2,8 |

245 |

0,5 |

1773 |

3,4 |

37,2 |

|

Прочие краткосрочные обязательства |

1247 |

2,7 |

1926 |

4,3 |

1904 |

3,6 |

52,7 |

|

Баланс |

46109 |

100,0 |

45050 |

100,0 |

52357 |

100 |

13,6 |

Источник: [20]

В структуре капитала преобладает собственный капитал, который в 2016 г. составил 43 027 тыс. руб., в 2017 г. - 42 758 тыс. руб., в 2018 г. - 48 557 тыс. руб.

Таким образом, предприятие для финансирования своей деятельности использует практически только собственный капитал, что характеризует его как финансово устойчивое и практически независимым от кредиторов.

Ликвидность предприятия имеет положительную динамику, т.е. у предприятия растут денежные средства.

Следующий этап анализа финансового состояния предприятия - это анализ его финансовой устойчивости (таблица 2.5).

Таблица 2.5

Анализ абсолютных показателей финансовой устойчивости ООО «ПРОФУПАК», в тыс. руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

|

1. Собственный капитал |

43 027 |

42 758 |

48 557 |

|

2. Внеоборотные активы |

14 671 |

15 006 |

15 341 |

|

3. Собственные оборотные средства |

28 356 |

27 752 |

33 216 |

|

4. Долгосрочные обязательства |

543 |

121 |

123 |

|

5. Наличие СОС и ДО |

28 899 |

27 873 |

33 339 |

|

6. Краткосрочные кредиты и займы, кредиторская задолженность |

2 532 |

70 223 |

64 700 |

|

8. Общая сумма запасов |

25 853 |

18 350 |

17 717 |

|

9. Излишек, недостаток СОС |

2 503 |

9 402 |

15 499 |

|

10. Излишек, недостаток СОС и ДО |

3 046 |

9 523 |

15 622 |

|

11. Излишек, недостаток ОИФЗ |

5 578 |

79 746 |

80 322 |

Источник: [20]

Как видно из данных таблицы 2.5 у предприятия наблюдаются абсолютная финансовая устойчивость, т.е. запасы сформированы только за счет собственных средств предприятия. Расчет и анализ показателей эффективности использования запасов предприятия представлен в таблице 2.6.

Таблица 2.6

Анализ показателей эффективности использования запасов ООО «ПРОФУПАК»

|

Показатели |

2017 г. |

2018 г. |

|

Коэффициент оборачиваемости запасов, оборотов в год |

2,305 |

3,750 |

|

Среднее время нахождения запасов на складе, дни |

158 |

97 |

Источник: [20]

Из данных таблицы 2.6 видно, что эффективность использования запасов на предприятии ООО «ПРОФУПАК» выросла в 2018 году по сравнению с 2017 годом. При этом среднее время нахождения запасов на складе сократилась на 39 дней.

Анализ финансового состояния ООО «ПРОФУПАК» - анализ его рентабельности представлен в таблице 2.7.

Таблица 2.7

Анализ показателей рентабельности

|

Показатели |

2017 г. |

2018 г. |

|

Рентабельность всех активов |

6,68 |

17,12 |

|

Рентабельность собственного капитала |

7,10 |

18,26 |

|

Рентабельность продаж |

5,41 |

10,38 |

Источник: [20]

Как видно из таблицы 2.7 динамика показателей рентабельности положительная. Так рентабельность активов выросла более чем в 2,5 раза, аналогичный рост показывает рентабельность собственного капитала. Рентабельность продаж выросла почти в 2 раза.

В целом значения рентабельности в 2018 году и эффективность финансово - хозяйственной деятельности предприятия растет.

2.3. Анализ системы управления запасами и товарооборотом

Ввиду отсутствия на предприятии ООО «ПРОФУПАК» документов, содержащих принципы, на которых построена система управления запасами в организации, для их выявления был использован метод наблюдения, который позволил выявить следующие моменты устоявшейся практики управления запасами в ООО «ПРОФУПАК»:

Управление запасами в ООО «ПРОФУПАК» осуществляет заведующий складом, так как должность «логист» в организации отсутствует.

Управление запасами в ООО «ПРОФУПАК» производится с помощью двух основных моделей: фиксированным размером заказа; фиксированным интервалом времени между заказами.

Стретч пленки, липкие ленты и другие виды товаров среднего ценового сегмента закупают, рассчитывая величину заказа используя модель управления запасами с фиксированным размером заказа.

Мешки, пакеты и различные мелкие и недорогие упаковочные изделия закупают, рассчитывая величину заказа используя модель управления запасами с фиксированным интервалом времени между заказами.

Вторая модель подходит не для всех изделий, ее используют для управления различных мелких и недорогих изделий.

Для управления запасами по таким товарам, как стретч пленки, липкие ленты и другие, стоимость поставки которой составляет - 300 рублей, годовая потребность в упаковочных материалах - 2000 шт., средняя цена за упаковочные мате-риалы - 600 рублей, содержание одного упаковочного оборудования равна 20 % от стоимости его. Время поставки - 10 дней. Максимальная задержка - 2 дня, определим оптимальный размер заказа, рассчитав его методом с фиксированным размером заказа:

Q = = 110 шт.

Расчет параметров модели управления запасами с фиксированным размером заказа представлен в таблице 2.8.

Таблица 2.8

Расчет параметров модели управления запасами с фиксированным размером заказа

|

Показатель |

Расчет |

|

Потребность, шт. |

2000 |

|

Оптимальный размер заказа, шт. |

110 |

|

Время поставки, дни |

10 |

|

Возможное время задержки поставки, дни |

2 |

|

Ожидаемое дневное потребление, шт./день |

2000 / 226 = 9 |

|

Срок расходования заказа, дни |

110 / 7=16 |

|

Ожидаемое потребление за время поставки |

7 х 10 = 70 |

|

Максимальное потребление за время поставки, шт. |

(10 + 2) х 7 = 84 |

|

Страховой запас, шт. |

84 - 70 = 14 |

|

Пороговый уровень запасов, шт. |

14 + 70 = 84 |

|

Максимально желательный объем запасов, шт. |

14 + 110 = 124 |

|

Срок расходования запасов до порогового уровня |

(124 - 84) / 7 = 5 |

Источник: [20]

Исходя из рассчитанного размера заказа, и зная время поставки и время возможной задержки, а также определив дневную норму, определяем, что наш заказ будет израсходован через 9 дней.

Определив страховой запас, мы можем определить пороговый уровень запасов, он равен 84 шт. Максимально желательный объем запасов, таким образом, должен быть 124 шт. Отсюда вывод: чтобы обеспечить беспрерывное обслуживание покупателей по упаковочным материалам, заказ нужно возобновлять, когда на складе, останется 14 упаковочных материалов (рулонов).

Если по данному виду изделий использовать модель управления запасами с фиксированным интервалом времени между заказами, то объем запаса увеличивается на два дня (с 124 до 134 шт.) (таблица 2.9).

Таблица 2.9

Расчет параметров модели управления запасами с фиксированным интервалом времени между заказами

|

Показатель |

Расчет |

|

Потребность, шт. |

2000 |

|

Интервал поставки, дни |

11 |

|

Время поставки, дни |

10 |

|

Возможное время задержки поставки, дни |

2 |

|

Ожидаемое дневное потребление, шт./день |

9 |

|

Ожидаемое потребление за время поставки |

70 |

|

Максимальное потребление за время поставки, шт. |

84 |

|

Страховой запас, шт. |

14 |

|

Максимально желательный объем запасов, шт. |

134 |

Источник: [20]

Следовательно, вторая модель подходит не для всех изделий, ее используют для управления запасами различных мелких и недорогих упаковочных изделий.

Таким образом, ООО «ПРОФУПАК» ориентированы на оптимальный уровень запасов с фиксированным размером заказа и фиксированным интервалом времени между заказами.

Для того, что бы определить эффективность коммерческой деятельности ООО «ПРОФУПАК» проведем анализ за 4 полугодие 2018 г. по товарообороту на предприятии по двум товарам, которые имеют стабильный и высокий спрос. Данные по товарооборачиваемости запасов представлены в таблице 2.10.

Товарооборот розничного предприятия определяется по формуле:

ОбДН = ТЗср (5)

где ОбДН - товарооборачиваемость в днях товарооборота;

ТЗср - средний товарный запас за анализируемый период;

Д - число дней в периоде;

ТОб - объем товарооборота за анализируемый период.

Таблица 2.10

Оборачиваемость запасов поступивших за 2 полугодие 2018 г.

|

Показатель |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

Итого |

|

Вторичная стрейч-пленка |

|||||||

|

Поступление, руб. |

85520 |

76232 |

76734 |

80940 |

74233 |

68869 |

77088 |

|

Средние товарные запасы, руб. |

31458 |

31458 |

31458 |

31458 |

31458 |

31458 |

31458 |

|

Товарооборачиваемость, дней |

11 |

12 |

12 |

11 |

13 |

14 |

12 |

|

Стрейч-пленка машинная |

|||||||

|

Поступление, руб. |

67000 |

69320 |

67432 |

75323 |

67950 |

57292 |

67386 |

|

Средние товарные запасы, руб. |

24350 |

24350 |

24350 |

24350 |

24350 |

24350 |

24350 |

|

Товарооборачиваемость, дней |

11 |

10 |

11 |

10 |

11 |

13 |

11 |

Источник: [20]

Данные, представленные в таблице 2.10 показывают, что время товарооборачиваемости в целом за анализируемый период стабилен, что говорит о положительной динамике товарооборота. Таким образом, время оборачиваемости товара на складе или в пути стабильно.

Рассмотрим структуру ассортимента на складе ООО «ПРОФУПАК». Группы товарных запасов будем разделять по их товарообороту, применяя АВС-анализ.

АВС-анализ проведем по товарообороту за 2 полугодие 2018 г.

Этапы проведения АВС-анализа:

1 этап - определение объекта анализа и параметра, по которому его следует изучать. Нашим объектом являются запасы на складе, а параметром будет выступать товарооборот за 2 полугодие 2018 г.

2 этап - делаем ранжирование, т.е. распределение исследуемых объектов в порядке убывания и рассчитывается доля анализируемого товарооборота. Доля в обороте с нарастающим итогом образовывается путем прибавления предыдущей доли в обороте. В итоге, в доле товарооборота должно получиться 100 %.

3 этап - выделяем группы А, В и С. В группу А входят группы товаров с долей в обороте до 50 %, в группу В - с 50 % до 80 %, а в группу С - с 80 % до 100 %. Так же выделяем долю в ассортименте по каждой группе.

Результат АВС-анализа товарооборота предприятия ООО «ПРОФУПАК» представлен в таблице 2.11.

Таблица 2.11

АВС-анализ товарооборота ООО «ПРОФУПАК»

|

Наименование товара |

Товаро- оборот, тыс. руб. |

Доля в обороте, % |

Доля в обороте с нарастающим итогом, % |

Доля в ас- сортименте, % |

Группа |

|

|

1. Вторичная стрейч-пленка |

6320 |

18,86 |

18,86 |

|||

|

2. Стрейч-пленка машинная |

3782 |

12,38 |

31,24 |

|||

|

3. Стрейч-пленка ручная |

3420 |

8,82 |

40,06 |

22 |

А |

|

|

4. Стрейч-пленка джамбо |

3221 |

7,92 |

47,98 |

|||

|

5. Клейкие ленты |

3153 |

7,02 |

55 |

|||

|

6. Двухсторонние клейкие ленты |

2956 |

6,89 |

61,89 |

32 |

В |

|

|

7. Малярный скотч |

2766 |

5,21 |

67,1 |

|||

|

8. Изоляционные ленты |

2500 |

4,5 |

71,6 |

|||

|

9. Армированные липкие ленты |

2213 |

4,01 |

75,61 |

|||

|

10. Металлизированые липкие ленты |

2132 |

3,78 |

79,39 |

|||

|

11. Алюминиевые липкие ленты |

1982 |

3,43 |

82,82 |

|||

Окончание таблицы 2.11

|

12. Воздушнопузырчатая пленка |

1859 |

2,18 |

85 |

||

|

13. Полипропиленовая лента |

1521 |

2,2 |

87,2 |

45 |

С |

|

14. Полиэстеровая лента |

1378 |

2,15 |

89,35 |

||

|

15. Натяжное устройство |

643 |

2,1 |

91,45 |

|

16. Зажимные устройства |

543 |

2 |

93,45 |

45 |

С |

|

17. Комбинированное устройство |

465 |

2 |

95,45 |

||

|

18. Диспенсер |

321 |

1,6 |

97,05 |

||

|

19. Ручной запайщик |

298 |

1,1 |

98,15 |

||

|

20. Ножной запайщик |

275 |

0,99 |

99,14 |

||

|

21. Напольный запайщик |

267 |

0,46 |

99,6 |

||

|

22. Дополнительные устройства |

185 |

0,4 |

100 |

||

|

Итого |

- |

100 |

Источник: [20]

На основе разделения ассортимента, выделили три группы товаров.

Группа А - самая важная группа товаров, которая приносят 55 % товарооборота предприятию и составляет 22 % доли ассортимента.

Группа В - средняя по важности, которая приносит 30% товарооборота пред-приятию и составляет 32 % доли в ассортименте.

Группа С - менее важная группа товаров, которая приносит 15% товарооборота и составляет 45 % доли в ассортименте.

Таким образом, в число исследования товарооборота, в группу А входят такие товары как вторичная стрейч-пленка, стрейч-пленка машинная, стрейч-пленка ручная, стрейч-пленка джамбо и клейкие ленты. В группу В - двухсторонние клейкие ленты, малярный скотч, изоляционные ленты, армированные липкие ленты, металлизированые липкие ленты, алюминиевые липкие ленты, воздушно - пузырчатая пленка. В группу С - полипропиленовая лента, полиэстеровая лента, натяжное устройство, зажимные устройства, комбинированное устройство, диспенсер, ручной запайщик, ножной запайщик, напольный запайщик, дополнительные устройства

Так же, на предприятии, образуются проблемы от применения моделей управления запасами связаны с несоответствием выбранным моделям определения оптимального размера заказа с практикуемой на предприятии технологией складского учета запасов.

В таблице 2.12 приведено сравнение основных систем управления запасами, отсюда следует вывод, что использование систем зависит от следующих обстоятельств:

- издержки управления запасами слишком значительные и если их можно вычислить, то следует применять систему с фиксированным размером заказа;

- издержки управления запасами незначительные, тогда применяем предпочтительно система с постоянным уровнем запасов;

- налагаются ограничения, которые связанны с грузоподъемностью транспортных средств, тогда более предпочтительной является система с постоянным уровнем запасов;

- поставка товаров происходит в установленные сроки, тогда выбираем систему с постоянным уровнем запасов.

В таблице 2.12 представлена оценка соответствия применяемой модели управления запасами условиям их эффективного применения.

Представленная оценка соответствия применяемой модели управления запасами в ООО «ПРОФУПАК» показывает, что использование модели управления запасами с фиксированным размером заказа к части товарного ассортимента, в условиях не поставленного на должный уровень контроля остатков запасов на складе, приводит к росту некондиционных товаров и, как следствие, к росту расходов организации.

Таблица 2.12

Оценка соответствия применяемой модели управления запасами условиям их эффективного применения на предприятии

|

Применяемая модель |

Условия применения для эффективного использования |

Выполнение условий |

Причина |

|

Модель с фиксированным размером заказа |

Ведение постоянного контроля за наличием запасов на складе |

Нет |

Отсутствие компьютерной программы складского учета, соответствующей технологическому процессу «заказ - приемка - хранение - отпуск» товаров, что приводит к росту ненужных остатков запасов. |

|

Модель с фиксированным интервалом времени между поставками |

1. Высокий уровень максимального желательного запаса. 2. Большие площади для хранения запасов |

Нет Нет |

Несоответствие модели основному ассортименту, что приводит к необоснованному росту затрат |

Источник: составлено автором

Таким образом, в ООО «ПРОФУПАК» существует проблема применения моделей управления запасами.

Для решения данной проблемы предприятию необходимо применить другую модель управления запасами наиболее подходящую к современным условиям.

В ООО «ПРОФУПАК» присутствуют две проблемы, которые связаны с организационной работой склада, их можно разделить на две составляющие - это проблема общего характера, связанная с внешней средой и внутренние проблемы, связанные непосредственно с технологическим процессом работы склада.

Проблемы, связанные непосредственно с технологическим процессом работы склада ООО «ПРОФУПАК» заключаются в том, что он не оптимизирован.

На рисунке 2.2 представлен технологический процесс на складе предприятия ООО «ПРОФУПАК» [20].

Рисунок 2.2 – Технологический процесс на складе ООО «ПРОФУПАК»

Проблемы: снижение эффективности использования запасов, выявленных в ходе анализа состояния товарных запасов ООО «ПРОФУПАК», может быть решена, если снизить величину нереализуемых и неликвидных товарных остатков запасов на складах. Достичь путем применения современных методов учета остатков запасов, т.е. применение специализированного и современного оборудования для исключения переизбытка товаров, преждевременной выдачи его из более новой партии.

Исходя из всего вышенаписанного, можно сделать вывод:

Управление запасами на предприятие ООО «ПРОФУПАК» можно оценить как удовлетворительное, из-за того, что учет запасов на складе ведется нерегулярно и отсутствует специализированная компьютерная программа учета и при проведении инвентаризации, возникают проблемы появления излишков товара, в том числе и его недостачи.

На складе накапливается большое количество нереализованных товарных остатков, с которыми в дальнейшем, возникают проблемы продаж.

Уровень товарных запасов за рассмотренный период постепенно снижается, поэтому стоит говорить об улучшении управления запасами.

Для детального анализа коммерческой деятельности был проведен SWOT- анализ, который показал, что у предприятия имеется потенциал к развитию и совершенствованию, а так же возможности и угрозы.

Анализ основных экономических показателей предприятия ООО «ПРОФУПАК» показал, что предприятие является рентабельным.

Для устранения выявленных недостатков, требуется применить модель управления запасами с установленной периодичностью пополнения запасов. Так как на предприятии контроль ведется не регулярно, что вызывает излишки товара и проблемы с продажами, требуется постоянный контроль по каждой группе товаров. Требуется введение нового сотрудника на должность «Логист», который будет заниматься управлением запасами на предприятии и оптимизировать издержки, недостачи, переизбыток товаров и следить за состоянием запасов.

ЗАКЛЮЧЕНИЕ

В результате написания курсовой работы получены следующие результаты.

Рассмотрена сущность понятия товарных запасов и их значение для эффективной коммерческой деятельности предприятия розничной торговли. Рассмотрены основные системы применяемые в управлении запасами.

Изучены особенности управления товарными запасами, их нормирование, виды и классификации.

Было приведено сравнение отечественного и зарубежного опыта в управлении запасами, где выделили основные моменты использующиеся в зарубежных предприятиях.

Произведен анализ деятельности предприятия ООО «ПРОФУПАК», целью которого является извлечение прибыли. Так же была рассмотрена организационная структура, которая состоит из 17 сотрудников, включая введенную должность «Логист».

Были выделены сильные и слабые стороны коммерческой деятельности предприятия, путем проведения SWOT-анализа, который показал потенциал к развитию предприятия.

Проведена оценка финансовых возможностей предприятия ООО «ПРОФУПАК». В 2018 г. стоимость баланса активов увеличилась по сравнению с 2017 г. и составил 52 357 тыс. руб., что показывает отличную финансовую деятельность предприятия и её потенциал в будущем. На пассивном балансе, в структуре капитала преобладает собственный капитал, который в 2017 г. составил 42 758 тыс. руб., а в 2018 г. уже 48 557 тыс. руб. Таким образом, для финансирования своей деятельности, предприятие использует практически только собственный капитал, что характеризует его как финансово устойчивое и независимым от кредиторов.

Показатели эффективности использования запасов растет, так, в 2018 г. коэффициент оборачиваемости запасов составил 3, 750 оборотов в год, а в 2017 г. 2,305 оборотов в год. Так же время нахождения запасов на складе сократилось на 39 дней. Рентабельность активов, собственного капитала и продаж увеличились в 2 раза.

Проведены расчеты моделей управления запасами с фиксированным размером заказа и интервалом времени между заказами по таким товарам, как стретч-пленка, липкие ленты. При фиксированном размере заказа, было рассчитано, что дневная норма поставки будет израсходована через 9 дней, пороговый уровень составил 84 шт., а желательный объем запасов должен составлять 124 шт. Отсюда следует вывод, что заказ требуется возобновлять, когда на складе останется 14 упаковочных материалов. При фиксированном интервале времени между заказами, для таких же товаров, объем запасов увеличится на 10 шт., это говорит о том, что для данного товара эта модель не подходит.

Проведен АВС-анализ ассортимента на складе. На основе разделения ассортимента, было выделено три группы:

1. Группа А, приносящая предприятию 55 % товарооборота и составляет 20 % доли от ассортимента.

2. Группа В, приносит предприятию 30 % товарооборота и составляет 32 % доли от ассортимента.

3. Группа С, приносит 15 % товарооборота и составляет 45 % доли от ассортимента.

Для цели оптимизации системы управления запасами можно дать следующие рекомендации:

1. Осуществлять постоянный финансовый контроль над системой закупа и уровнем затрат на приобретение и хранения запасов в соответствии с рассчитанными оптимальными значениями;

2. Разработать график стратегического контроля, и в соответствии с ним осуществлять контрольные мероприятия отдельно по товарным группа «А», «В» и «С»;

3. Оптимизировать работу с поставщиками: оперативная поставка товаров, соблюдение требуемых объемов поставки, доступность поставщика, возможность изменения условий поставки товаров.

4. Осуществлять процесс восполнения запасов в соответствии с рассчитанными для каждой товарной группы нормативами. Специалист должен постоянно отслеживать остатки товаров исходя из времени его нахождения в зоне хранения.

5. Автоматизировать систему складского учета, введя новую штатную единицу «логист». Зарплата нового сотрудника в месяц составит 67 000 рублей. Необходимо приобретение оборудование стоимостью в 171 тыс. руб. Приведен план внедрения новой модели управления запасами, который будет введен в течение одного месяца. План состоит из трех этапов. Лицом, отвечающим за выполнение этапов, является логист. Процесс внедрения разработанной модели управления запасами составит 238 248 руб.

Таким образом, разработанные рекомендации эффективны и их можно рекомендовать руководству ООО «ПРОФУПАК» к внедрению.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Аникин, Б.А. Коммерческая логистика: учебник / Б.А. Аникин. - М.: Проспект, 2017. - 253 с.

- Арзумова, Т.И. Экономика организации: учебник / Т.И. Арзумова. - Москва, 2014. - 504 с.

- Бауэрсокс Доналд Дж. Логистика. Интегрированная цепь поставок. / Бауэр- сокс Доналд Дж.: Олимп-бизнес, 2017. - 640 с.

- Бородин, Н.Н. Современные технологии и система управления ресурсами предприятия / Н. Н. Бородин, А. А. Машков. В. Г. Куперман, А. В. Пастухов, В. В. Пастухов. - Тула: Издательство ТГПУ, 2014. - 113 с.

- Гаджинский, А.М. Логистика: учебник для высших учебных заведений по направлению подготовки «Экономика» / А.М. Гаджинский. - М.: Дашков и К, 2013. - 420 с.

- Григорьев, М.Н. Логистика: продвинутый курс / М.Н. Григорьев. - М.: Юн- райт, 2016. - 472 с.

- Григорьев, М.Н. Логистика. / М.Н. Григорьев. - М.: Юрайт, 2016. - 207 с.

- Дыбская В.В. Логистика складирования: учебник по специальности «Логистика и управление цепями поставок» / В.В. Дыбская. - М.: Инфра-М, 2012. - 557 с.

- Дыбская, В.В. Логистика: интеграция и оптимизация логистических бизнеспроцессов в цепях поставок / В.В. Дыбская. - М.: Эксмо, 2014. - 939 с.

- Курочкин, Д.В. Логистика и управление цепями поставок: практическое пособие / Д.В. Курочкин. - Минск: Альфа-книга, 2016. - 783 с.

- Курганов, В. М. Логистика. Транспорт и склад в цепи поставок товаров / В.М. Курганов. - М.: Книжный мир, 2017. - 432 с.

- Левкин, Г.Г. Основы логистики. / Г.Г. Левкин. - М.: Инфра-инженерия, 2014. - 240 с.

- Линдерс, М.Р. Управление снабжением и запасами. Логистика. / М.Р. Лин- дерс. - М.: Виктория-плюс, 2008. - 768 с.

- Логистика: тренинг и практикум. Учебное пособие / Государственный унверситет управления. - М.: Проспект, 2016. - 442 с.

- Миротин, Л.Б. Эффективная логистика / Л.Б. Миротин - М.: Экзамен, 2013. - 159 с.

- Миротина, Л.Б. Основы логистики: учеб. пособие / Л. Б. Миротина, В. И. Сергеева. - М.: ИНФРА-М, 2014. - 200 с.

- Маргунова, В.И. Логистика. Учебное пособие для студентов учреждений высшего образования по экономическим специальностям / В.И. Маргунова. - М.: Высшая школа, 2015. - 507 с.

- Неруш, Ю.М. Логистика: учебник и практика / Ю.М. Неруш - М.: Профессиональное образование. / Юрайт, 2016. - 558 с.

- Носов, А.Л. Логистика. Учебное пособие. / А.Л. Носов. - М.: Магистр, 2018. - 184 с.

- Официальный сайт предприятия ООО «ПРОФУПАК» - https://profupak.tiu.ru/

- Панюкова, В.В. Логистика. Практикум для бакалавров. Учебное пособие. / В.В. Панюкова. - М.: Вузовский учебник, 2018. - 139 с.

- Романенко, И. В. Экономика предприятия / И. В. Романенко. - М. : Финансы и статистика, 2011. - 208 с.

- Савин, В. И. Организация складской деятельности / В.И. Савин. - М.: Дело и сервис, 2016. - 544 с.

- Склад и логистика. - М.: Издательство Гревцова, 2016. - 360 с.

- Сизов, А.В. Логистика организаций. Учебно-практическое пособие. - Спб.: Бизнес-школа, 2009. - 214 с.

- Савицкая, Г.В. Экономический анализ: учеб. / Г.В. Савицкая. - М.: Новое знание, 2014. - 651 с.

- Таран, С. А. Как организовать склад. Практические рекомендации профессионала / С.А. Таран. - М.: Альфа-пресс, 2015. - 240 с.

- Фролова, Т.А. Экономика предприятия. Оборотные средства предприятия. - http://www.aup.ru

- Шумаев, В.А. Логистика товародвижения / В.А. Шумаев. - М.: Новый век, 2010. - 214 с.

- Эмметт Стюарт, Искусство управления складом. Как уменьшить издержки и повысить эффективность / Стюарт Эмметт.- М.: Гревцов Паблишер, 2012. - 320 с.

- Рассмотрение процесса принятия решения

- Изучение методических подходов определения эффективности инвестиционных проектов

- Построение организационных структур (Принципы и подходы к построению организационных структур управления)

- Методы выбора проектов (на примере ООО «Тульский мясокомбинат»)

- Понятие пенсии по инвалидности (Понятие пенсии по инвалидности)

- Исследование и диагностика конфликта

- Разработка алгоритма работы с графическом планшетом

- Исследование конкурентных стратегий фирм на внутреннем или мировом рынках

- Анализ денежных средств предприятия (на примере ООО «Бурсервис»).

- Управление формированием затрат на предприятия

- Оценка и калькуляция (Понятие калькулирования)

- Разработка мероприятий, направленных на совершенствование мотивации труда для повышения эффективности деятельности организации