Сетевая форма организации бизнеса (Сущность сетевой формы)

Содержание:

Введение

Актуальность темы. Процессы возникновения бизнес-структур, имеющих сетевую организацию, получили широкое распространение в розничной торговле, а масштаб торговой деятельности ведущих предприятий и тенденции их развития на потребительском рынке позволяют говорить о них как о ключевых элементах современной организации товарного обращения, требует постоянного внимания к совершенствованию их деятельности. В этих условиях возникает необходимость продолжения научных исследований в направлении разработки методов и инструментов повышения экономической эффективности торговых сетей.

Таким инструментом является управление деятельностью торговых предприятий на основе системного анализа рыночной конкурентной среды.

Широкое распространение в розничной торговле получил сетевой формат бизнеса. Розничная торговая сеть - это такое торговое предприятие, которое управляет группой предприятий розничной торговли и где принятие решений, закупка товаров происходит централизованно.

В российских регионах такой сектор экономики, как сетевая розничная торговля, стремительно растет. За последние годы на отечественном розничном рынке появились десятки торговых сетей, которые успешно развиваются. Сети имеют особые конкурентные преимущества перед другими форматами розничной торговли в отношениях с поставщиками, поскольку закупки товаров производятся большими партиями. Розничным торговым сетям товары поставляются по самым низким ценам, повторные заказы выполняются незамедлительно, а новые товары сети получают сразу после их выхода на рынок. У торговой сети больше возможностей для получения товаров более высокого качества.

У крупных торговых сетей есть исключительные права на продажу товаров под их собственной торговой маркой. Такие товары производят для них поставщики посредством заключения договора.

Розничная торговая сеть использует современные способы продажи товаров: новые технологии, самообслуживание с элементами индивидуального обслуживания, использование дисконтных карт, продажа товаров в рассрочку, привлечение продавцов-консультантов, увеличение сроков гарантийного обслуживания товара и т.п.

Для этого применяется дорогостоящее, высокоэффективное программное обеспечение, которое способствует более эффективному управлению торговым предприятием.

Для сетевой торговли характерны общий управляющий центр и единая корпоративная стратегия, которая заключается в: едином управлении брендами, единой маркетинговой стратегии, общем управлении поставками товаров и материалов, едином управлении перемещения товаров, запасами и другими ресурсами, централизации обработки заказов, составлении графиков поставок. Открывая свои магазины розничные торговые сети, представляют товары различного ценового диапазона, но стремятся к дешевому товарному ассортименту.

Объект - исследования торговые розничные сети.

Предмет исследования - совокупность экономических и социальных процессов, определяющих особенности и закономерности развития торговых розничных сетей в России.

Цель работы - сформулировать предложения и рекомендации по развитию торговых розничных сетей в России.

Для достижения поставленной цели в работе необходимо решить ряд следующих задач:

- изучить теоретико-методологические основы розничной торговли, в том числе классификатор форматов сетевой розничной торговли;

- актуализировать информацию о тенденциях развития розничной сетевой торговли в России;

- провести краткий ситуационный анализ и перспективы развития розничной торговой сети на базе крупного сетевого ретейлеру;

- предложить направления развития потенциала сетевых продаж ретейлеру.

Анализ последних исследований и публикаций. Проблемы развития торговых центров и торговых сетей исследуются многими отечественными учеными. Среди отечественных и зарубежных ученых и практиков необходимо упомянуть таких как: Б. Берман, М. Годунова, А. Тимофеева, Р. Скуба и др. В трудах вышеупомянутых ученых рассматривались ключевые принципы развития торговых сетей, определялись, связанные с этим, тактические и стратегические задачи, проводился анализ организационных структур и результатов деятельности различных сетевых объединений в сфере торговли.

Несмотря на репрезентативный круг опубликованных научных работ и их высокий теоретический уровень, остаются не охваченными предметной плоскости теории и практики анализа и оценки рыночной конкурентной среды с учетом специфики функционирования отечественных торговых сетей.

Структура работы. Курсовая работа состоит из введения, двух глав с подразделами, заключения и списка литературы.

глава 1. Теоретические основы сетевой формы организации бизнеса

1.1 Сетевая форма организации бизнеса

В развитии бизнеса и его организационных структур можно выделить 4 основных этапа. На 1-м этапе бизнес укрупнялся в основном за счет концентрации однотипного производства, что позволяло использовать унитарную форму (У-форму) управления, в рамках которой реализуется централизованное принятие решений и полная подчиненность периферии центру. На 2-м этапе (в первой половине ХХ века) корпорации начали расти благодаря вертикальной и горизонтальной интеграции, поэтому распространение получили холдинговые структуры (Х-формы), позволяющие централизовать финансы и управлять организацией на основе стратегических инвестиционных решений. На 3-м этапе развитие бизнеса было связано с диверсификацией деятельности корпораций, и на смену тормозящим его рост У- и Х-формам в 1960–70-е гг. пришли мультидивизиональные структуры (М-формы), когда управляющая компания берет на себя стратегическое руководство капиталом, а производственные подразделения самостоятельно принимают оперативные решения. На 4-м этапе в середине 90-х годов под давлением новых рыночных реалий, в т.ч. ускорения научно-технического прогресса, необходимости более быстрого внедрения инноваций, развития информационных технологий, всё большей индивидуализации потребления, корпорации стали переживать организационный кризис. Прежние формы не справлялись с новыми задачами, что привело к быстрому развитию сетевой формы организации бизнеса, которая предполагает полную самостоятельность и юридическую независимость фирм, включенных в сеть. Они работают в сети на основании договоров, а единая информационная сеть и ресурсная база позволяют им обладать равными знаниями и использовать их для принятия как управленческих, так и превентивных решений, угадывающих тенденции в развитии спроса.

Основные цели создания сетей:

- формирование общей ресурсной базы для снижения издержек ее эксплуатации и воспроизводства;

- создание общей базы знаний, обмен необходимыми компетенциями и предложение рынку более привлекательной ценности;

- распределение рисков между партнерами;

- максимизация совокупных доходов за счет возникновения сетевого синергетического эффекта (системного эффекта).

Факторы устойчивости и эффективности сети:

- устойчивость информационных связей (наличие общего сетевого оперативно пополняющегося информационного ресурса).

- согласованность действий участников сети (в случае объединения компаний, имеющих равный вес на рынке, обычно создаются координационные советы для решения наиболее важных вопросов или нанимается сетевой брокер, осуществляющий координацию их деятельности);

- наличие и исполнение внутрисетевых стандартов (должны быть четко прописаны и контролируемы бизнес-процессы, связанные с обслуживанием клиентов, переработкой информации, принятием решений, мотивацией, внедрением инноваций и т.п.);

- доверие между участниками сети или внутрисетевая корпоративная культура (этот фактор часто является ключевым для достижения успеха).

1.2 Сущность сетевой формы

Сети – это гибкие горизонтальные управленческие структуры, функционирующие за счет общей ресурсной базы, в которой ключевым является информационный ресурс, и наиболее удачно сочетающие формальные и неформальные процедуры для координации и согласования деятельности фирм-участников сети. Таким образом, сети помогают получать доступ к ресурсам партнера и достигать максимального синергетического эффекта от их использования. Например, мелкие предприятия, создавая и используя общую ресурсную базу, могут быстро реагировать на изменение потребностей потенциальных клиентов. Для крупной корпорации перестройка внутренней структуры в сетевую означает введение рыночного механизма внутрь организации.

Теперь корпоративные единицы не получают гарантированных заказов из центра, а конкурируют на равных с существующими альтернативными поставщиками таких же услуг. Если бывшие подразделения корпорации не справляются, то они могут быть заменены на других партнеров. При этом корпорация должна сохранить свои ключевые компетенции, которые ни при каких условиях не отдаст на аутсорсинг (например, НИОКР в главной сфере).

Предпосылки развития межфирменных сетей:

- усложнение деловой среды (глобализация);

- изменение поведения потребителя, т.е. нестабильность потребностей вынуждает переходить к производству изделий по индивидуальным заказам, что требует большей гибкости, лучшего знания тенденций развития потребностей, креативности, гибких технологий, использования компетенций партнеров; крупное предприятие с неповоротливой иерархической структурой не способно быстро адаптироваться к изменению спроса и вынуждено разукрупняться и использовать партнеров и преимущества горизонтальных связей;

- специализация и углубление компетенций на глобальном уровне вынуждает компании обмениваться компетенциями, кооперироваться, развивать долгосрочные взаимоотношения и создавать партнерства;

- основной ресурс рынка – информация, для доступа к которой нужно стать участником сети, постоянно генерирующей, передающей, обрабатывающей и использующей информацию;

- повышение рисков во внешней среде, связанных с ее быстрыми изменениями, справиться с которым помогает привлечение партнера, обладающего знаниями, снижающими риски.

1.3. Розничные торговые сети: виды и характеристика

В условиях роста конкуренции в торговле активно развиваются розничные торговые сети, представляющие собой совокупность торговых предприятий, находящихся под общим управлением. Конкуренция в розничной торговле России, соответственно, все больше обостряется, что особенно способствует снижению и изменение структуры потребительского спроса. Оценка рыночной конкурентной среды - это определение средней степени привлекательности определенного рынка для предприятий, действующих на нем, с позиции возможности противостояния конкурентному давлению субъектов, которые непосредственно влияют на них.

Оценку рыночной конкурентной среды торговых сетей мы рекомендуем проводить по направлениям, характеризующие преимущества и недостатки этого сегмента, а также влияние отдельных субъектов на его формирование действующие конкуренты; потенциальные конкуренты; потребители; поставщики; механизмы, способствующие формированию конкурентных преимуществ.

Сети магазинов - один из самых значительных и важных феноменов розничной торговли XIX в. Сеть магазинов - это два или более торговых заведений, которые находятся под общим контролем и владением, продают товары аналогичного ассортимента, имеют общую службу закупок и сбыта, а так же аналогичное архитектурное оформления [19].

В последнее время большая часть современного бизнеса приобретает сетевой характер. Это значительно повышает оборачиваемость капитала, сокращает издержки и создает новые возможности для максимизации прибыли.

Сетевой бизнес получил широкое распространение в розничной торговле. Розничная торговая сеть - это торговое предприятие, управляющее группой предприятий розничной торговли, в котором принятие решений, закупка товаров происходит централизованно в регионах Российской Федерации такой сектор экономики, как розничная торговля, стремительно растет. За последние годы на отечественном розничном рынке появились десятки торговых сетей, которые успешно развиваются. Поскольку закупки товаров производятся большими партиями, сети имеют определенные конкурентные преимущества перед другими форматами розничной торговли в отношениях с поставщиками. Они получают новые товары сразу после их появления на рынке, повторные заказы выполняются немедленно, товары поставляются по самым низким ценам. У торговой сети больше возможностей для получения товаров более высокого качества. Крупные сети заключают договора, по которым поставщики производят товары под торговыми марками этих сетей, получают исключительные права на продажу определенных товаров. Используются современные технологии продажи товаров (в том числе самообслуживание с элементами индивидуального обслуживания, использование дисконтных карт, продажа товаров в рассрочку, привлечение продавцов - консультантов, увеличение сроков гарантийного обслуживания товара и т.п.). При этом применяется дорогостоящее, высокоэффективное программное обеспечение, способствующее более эффективному управлению торговыми предприятиями [23].

Для сетевой торговли характерны единый управляющий центр и одна корпоративная стратегия (в том числе, составление графиков поставок, общее управление поставками товаров и материалов, единое управление перемещением товаров, запасами и другими ресурсами, централизация обработки заказов, единая маркетинговая стратегия деятельности на рынке, единое управление брендами). Открывая новые магазины розничные сети, представляют товары разного ценового диапазона, но стремятся предложить дешевый товарный ассортимент.

Сетевая торговля не только позволяет эффективно удовлетворять потребности покупателей, но и обеспечивать лучшие возможности для развития торгового бизнеса, благодаря использованию собственных средств и привлечению внешних инвестиций, обеспечивая при этом качественное обслуживание. В социальном плане важно, что сетевой ритейл всегда платит налоги и сохраняет значительный потенциал для удержания цены в пределах возможностей потребительского сегмента.

В экономической литературе слабо освещены вопросы, связанные с экономической природой понятия «сетевая розничная торговля». Согласно «ГОСТ Р 51303-99. Торговля. Термины и определения» «торговая сеть - это совокупность торговых предприятий, расположенных в пределах конкретной территории или находящихся под общим управлением».

Данная трактовка, встречающаяся наиболее часто [3, с. 58] не учитывает ряд особенностей и характерных черт, свойственных сетевой форме торговли. В частности, ей характерно: а) единая для всех торговых объектов сети товарная специализация; б) единый для всех торговых объектов сети торговый знак.

Торговой сетью принято считать «несколько магазинов (торгующим аналогичным товаром, ориентированных на один класс покупателей, имеющих единые цены, ассортимент и рекламную политику) и объединяющую их инфраструктуру» [7, с. 12]. Данное определение не совсем точно раскрывает экономическую природу понятия «торговая сеть»: декларируется ориентация всех торговых объектов сети на один сегмент потребителей, в то время как сетевая структура может быть мультиформатной, и может ориентировать свои торговые объекты на разные целевые аудитории потребителей.

С учетом всех перечисленных особенностей можно сформулировать определения ключевых терминов:

- Сетевая форма организации торговли - способ управления и

организации розничной торговли из единого административного центра, при котором ряд торговых предприятий разного формата с одной и той же специализацией разных подгрупп товаров, имея один торговый знак, используют общую торговую инфраструктуру, имеют общую стратегию развития сети, реализуемую в рамках единой торговой политики [45].

- Сетевая розничная торговля - сектор рынка розничной торговли, который представляет собой совокупность предприятий торговли разного формата, объединенных в единую сеть и использующих преимущества сетевой формы ее организации.

- Розничная торговая сеть - оператор рынка розничной торговли, использующий сетевую форму ее организации (оператор сектора сетевой розничной торговли).

На сегодняшний день известны несколько значений термина «торговая сеть». Исследовав отечественную и иностранную научную литературу, публикации специалистов, отчеты профильных консалтинговых компаний, терминологию, взгляды, общепринятые и используемые в современной практике сферы обращения, можно сделать вывод, что существует два основных подхода к толкованию термина «Торговая сеть».

Первое значение является общим (широким) и определяет «торговую сеть» как всю совокупность торговых предприятий определенного региона, независимо от владельцев, организационно-правовой формы предприятий, типа торговых фирм и других характеристик. Такое понимание термина «торговая сеть» было распространенным в России в советское время и 90-х годов. Используется оно и сейчас.

Второе, специальное (узкое) значение термин "торговая сеть" получил от иностранной практики, в оригинале на английском языке определяется как chainstores, то есть сеть магазинов, цепи магазинов, магазины, которые управляются одним владельцем (группой владельцев), что связано в одну систему, организационными, экономическими, финансовыми и технологическими связями, с целью повышения эффективности деятельности.

Распространенными вариантами перевода chainstores в отечественной научной и специальной литературе являются: цепные магазины, торговые цепи, многофилиальными сети, торговые сети. Все эти термины характеризуют одно и то же явление. В развитых странах торговые сети занимают значительную часть рынка по сравнению с такими субъектами розничной торговли, как независимые магазины или кооперативы [45].

Для того, чтобы исследовать экономическую сущность такого явления, как торговая сеть, и дать его полное определение, обратимся к научным источникам. Автор считает необходимым рассмотреть торговые сети с позиции сетевого подхода к организации бизнеса, который тесно связан с концепцией сетевой экономики и предпринимательскими сетями.

Сетевая торговля не только позволяет эффективно удовлетворять потребности покупателей, но и обеспечивать лучшие возможности для развития торгового бизнеса, благодаря использованию собственных средств и привлечению внешних инвестиций, обеспечивая при этом качественное обслуживание. В социальном плане важно, что сетевой ритейл всегда платит налоги и сохраняет значительный потенциал для удержания цены в пределах возможностей потребительского сегмента.

Создание торговых сетей - это такой метод управления торговым капиталом, который позволяет получать экономию от масштаба деятельности в розничной торговле. Торговля относится к так называемым раздробленным отраслям, в которых предприятия располагаться в непосредственной близости от мест расположения потребителей. Она состоит из большого количества, в основном частных, мелких и средних предприятий и ни одно из них не играет решающей роли в общем объеме продаж отрасли.

Отличительной чертой раздробленных отраслей является отсутствие операторов, обладающих лидерством и признанных всеми покупателями.

Несмотря на то, что розничная торговля как отрасль традиционно относится к «раздробленной» и остается таковой, по мере накопления капитала для получения экономии от масштаба начинают применяться сетевые технологии, позволяющие получать конкурентные преимущества за счет максимизации выручки, получения ценовых скидок на оптовые закупки продукции у производителей и предложения собственных торговых марок.

При том низкие барьеры входа превращают возможность появления новых конкурентов в постоянно действующий фактор, и сама конкурентная борьба в «раздробленных» отраслях варьируется от умеренно сильной до ожесточенной.

Сегодня самым быстрорастущим видом предприятий сетевой розничной торговли товарами повседневного спроса стали гипер- и супермаркеты.

Классификация розничных сетей по формам интеграции представлена на рисунке 1.

Рисунок 1 - Классификация розничных сетей по формам интеграции [39]

Предприятия, находящиеся на одной хозяйственной ступени, объединены горизонтальными сетями. Это объединение двух и более однородных по функциональному значению и товарному профилю торговых предприятий, находящихся водном владении. Крупнейшими горизонтальными торговыми сетями являются «Магнит» (оператор ОАО «Тандер»), «Пятерочка», «Карусель», «Дикси», «Седьмой континент», «Перекресток», «Копейка».

Вертикальные торговые сети строятся на принципах подчинения, распорядительства. Они объединяют функционально зависимых производителей, посредников, продавцов и потребителей данного продукта. Такие сети формируются на основе подчинения смежных звеньев товародвижения одним из участников канала, который обладает наибольшим потенциалом и доминирует в ней.

Розничные торговые сети формируются на основе франчайзинга, выкупа и строительства новых магазинов.

Различают транснациональные (международные) и общенациональные сети. Транснациональные (международные) сети развиваются путем открытия торговых предприятий в разных странах (например, немецкие сети Aldi, Metro, Obi, голландская Spar, французские сети Auchan, Carrefouer, американские WalMart, российская Рамстор, шведская Икея).

Общенациональные сети могут быть:

- федеральными - развивают магазины в нескольких городах России (например, краснодарская сеть «Магнит», петербургская «О'Кей», московская «Седьмой континент», «Перекресток», «Карусель», «Линия», калининградская «Виктория», «Квартал»);

- локальными - работают в масштабах одного города (например. «Молния» в Челябинске, «Бахетле» в Казани, «Монетка» в Магнитогорске, «Купец» в Екатеринбурге, «В 2 шагах» в Ростове-на-Дону).

При организации сетевой розничной торговли применяются различные модели управления.

Ниже перечислены основные особенности организационной структуры сетевых компаний [2, с 21].

- Разделение функций закупки товаров у поставщиков и розничной продажи товаров потребителям. Основная причина такого разделения функций заключается в том, что центральным направлением торговой политики является массовая закупка товаров по возможно низким ценам, что и позволяет получать основной экономический эффект горизонтальной интеграции в системе товарного обращения.

- Формирование строго иерархических, централизованно управляемых организационных структур, в которых установлена жесткая система контроля и оперативного информирования. Эти требования обусловлены необходимостью повышения эффективности управления торговыми системами.

- Наличие многочисленного аппарата управления, включающего руководителей и специалистов, территориальных и функциональных подразделений. Это обусловлено значительными масштабами деятельности, территориальной рассредоточенностью большого числа филиалов и необходимостью оперативного решения вопросов развития крупных сетевых систем.

Главное конкурентное преимущество сетевой формы торговли - способность достижения ценовых преимуществ над независимыми торговцами путем увеличения объемов продаж и уменьшения размера наценки.

Классификация розничных торговых сетей по товарно-ассортиментному признаку представлена на рисунке 2 [6].

Рисунок 2 - Классификация розничных торговых сетей по товарно-ассортиментному признаку

Универсальные розничные сети реализуют универсальный ассортимент (все группы) продовольственных или непродовольственных товаров. Примерами таких сетей являются супермаркеты («Перекресток», «Магнит», «Табрис»), гипермаркеты («Пятерочка»), универмаги («Калинка Стокманн», «Москва», «Стильный город»), универмаги «Детский мир».

Специализированные розничные сети (в том числе и узкоспециализированные) реализуют одну группу товаров или часть товарной группы. Это позволяет предоставлять покупателям более глубокий и насыщенный ассортимент, иметь более тесные связи с поставщиками, сокращать оформление документации [6].

В специализированных предприятиях имеются лучшие условия для изучения покупательского спроса, больше возможностей для предложения покупателям сервисных услуг. Представителями специализированных розничных сетей являются «М.Видео», «Эльдорадо», «Высшая лига», «Спортмастер», «Бибабо», «Позитроника», «Мир», «Эконика», «Техносила».

Сети со смешанным ассортиментом товаров реализуют отдельные виды продовольственных и непродовольственных товаров. К этой группе относят предприятия, в которых не соблюдается специализация и наряду с основным ассортиментом продаются другие товары («Ашан», «О'Кэй»).

Сети с комбинированным ассортиментом реализуют несколько групп товаров, связанных общностью спроса или удовлетворяющих какие-либо потребности покупателей («Товары для ремонта», «Город мастеров», «Диета»).

Классифицировать розничные сети проще всего по сегменту потребителей, различаются они не только ценами, но и выбором товара, оформлением торговой площади и обслуживанием.

Люксовые или премиальные сети - классические гастрономы, ориентированные на продукцию «премиум» и потребителей с доходами «выше среднего и высокого» («Фэшн Гранд Ласкала»).

Магазины экономкласса - самые распространенные и востребованные.

Основными акциями в магазинах этого сегмента являются скидки. Поэтому для экономных покупателей продовольственной сети предназначены магазины- дискаунтеры, магазины «Кэш энд керри», мини-маркеты, магазины-склады, фирменные магазины производителя, продовольственные рынки, в непродовольственной сети - магазины «Секонд-хэнд», комиссионные, или «стоковые магазины», торговые точки производителей, телевизионный магазин, товары повседневного спроса.

К наиболее крупным сетям экономкласса относятся «Пятерочка», «Копейка», «Дикси», калининградская «Виктория», «Квартал», «Дешево», краснодарская сеть «Магнит», казанская «Эдельвейс».

В целом инфраструктура розничной торговли с характерным соотношением мелких, средних и крупных предприятий складывалась по мере развития конкуренции и научно-технического прогресса. И если на ранних стадиях развития товарного обращения преобладала тенденция специализации и обособления отдельных видов деятельности, то на более зрелых стадиях задачи максимизации прибыли обусловливают тенденции, связанные с концентрацией капитала, а также укрупнением предприятий.

Глава 2. Актуальные проблемы развития сетевых форм бизнеса

2.1. Современное состояние розничных торговых сетей в России

Потребительский рынок остается одним из наиболее устойчивых к рискам экономического развития секторов отечественной экономики.

Торговая отрасль продолжает оставаться лидером по обеспечению занятости для населения: общая численность занятых в 2013 году составила более 12,4 млн. человек - 18,3% по среднегодовой численности по видам экономической деятельности.

Показатели среднемесячной номинальной начисленной заработной платы работников организаций торговли в целом характеризуется увеличением. Согласно официальной статистике за 5 лет, начиная с 2008 года средняя номинальная начисленная заработная плата работников организаций торговли выросла в среднем на 12850 рублей и в 2012 году составила 22439 рублей. В 2014 году - 25238 рублей.

В последние годы в РФ наблюдается рост общего количества торговых объектов, как в продовольственной, так и в непродовольственной розничной торговле. Динамика роста в целом невысока (1,0-3,6% в год), хотя отмечается более активное увеличение площадей сетевых форматов торговли, супермаркетов и дискаунтеров.

Кроме того, развитие форматов торговли очень неоднородно по территориям России. Например, на долю Москвы и Санкт-Петербурга приходится около половины торговых площадей гипермаркетов, супермаркетов, дискаунтеров и других торговых сетей.

На долю остальных городов-миллионников - еще 30%. Таким образом, на долю оставшихся жителей, которые составляют 75% населения страны, приходится пятая часть площадей торговых сетей.

В то же время, отдаленные и труднодоступные территории России, зачастую испытывают острый дефицит торговых объектов (вплоть до полного их отсутствия).

Согласно результатам анализа развития торговли, в России и зарубежных странах российская розничная торговля демонстрирует существенное отставание от развитых государств Европы по обеспечению торговыми площадями, а так же доле дистанционной торговли в обороте торговли.

В настоящее время темпы роста российского потребительского сектора являются одним из самых высоких в мире.

Розничная торговля является одной из самых крупных отраслей в России: в 3,5 раза больше строительной отрасли, в 5,5 раз больше сельского хозяйства, в 13 раз больше телекома.

По объему рынка (по итогам 2013года) российская розница занимает 5 место в мире после США, Китая, Японии, и Германии [34].

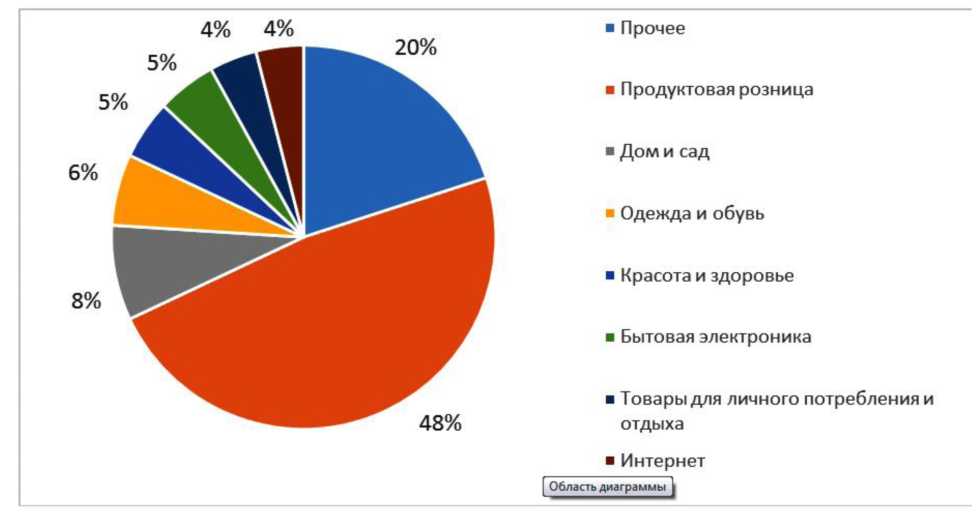

Самая большая доля розничного рынка принадлежит продуктовой рознице (Рисунок 3).

Рисунок 3 - Структура российской розницы [37]

Что же касается продаж по видам товара, то наибольший процент в обороте розничной торговле занимает продажа алкогольных изделий, на них тратится 7,3% всех денежных средств. Для сравнения на хлеб и хлебобулочные изделия тратится 2,2% всех денег. Ниже представлены 15 видов товара, в обороте розничной торговле, в процентах от общего количества:

- Алкогольные изделия 7,3%

Верхняя одежда 6,5%

- Автомобильное топливо 6,4%

- Автомобили 6,1%

- Продукты из мяса 3,9%

- Мясо животных и птицы 3,5%

- Фармацевтические и медицинские товары 3,4%

- Кондитерские изделия 3%

- Цельномолочная продукция 2,3%

- Обувь кожаная 2,3%

- Хлеб и хлебобулочные изделия 2,2%

- Табачные изделия 2%

- Строительные материалы 1,9%

- Свежие фрукты 1,7%

- Косметические и парфюмерные изделия 1,7%

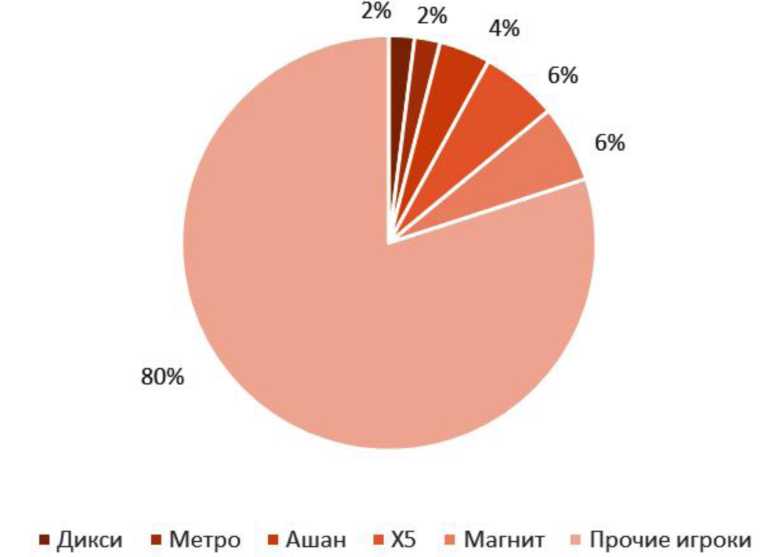

Российский рынок продуктовой розницы по размеру занимает 5 место в мировом рейтинге. По данному показателю Россию опережают только Индия, Япония, Китай и США. В топ-5 продуктовых ритейлеров в России входят Дикси, Метро, Ашан, Х5, Магнит. В совокупности на них приходится более 20% рынка, тогда как в развитых странах на долю пяти лидеров приходится 60-70% рынка. Магнит и Х5 завоевали по 6% рынка, Ашан - 4%, Метро и Дикси - по 2% (Рисунок 4). Эти сети являются лидерами и по объему выручки.

Рисунок - 4 Топ-5 продуктовых ритейлеров в струтуре рынка [34]

На современном этапе рынок розничной торговли переживает упадок (Рисунок 8). Оборот розничной торговли в 2015 году в сопоставимых ценах упал на рекордные 10% по сравнению с предыдущим годом и составил 27,6 трлн. рублей - такого спада не было с 1991 года. Об этом говорится в Федеральной службе государственной статистики.

Причиной этому послужило сложное геополитическое положение России. Во второй половине 2014 года российская валюта оказалась под давлением нескольких факторов. Обостренная ситуация в Украине, санкции Запада, а также падение цен на нефть привели к девальвации рубля. В декабре 2015 года ситуация ухудшилась на рынке энергоносителей. Начало 2016 года стало негативным для российской валюты - курсы доллара и евро к рублю продолжали расти на фоне падения нефтяных котировок до уровня 30 долларов за баррель.

Эти неприятная экономическая ситуация не могла не повлиять на российскую розницу. Так, оборот розничной торговли в России в декабре 2015 года в сопоставимых ценах снизился на 15,3% по сравнению с аналогичным периодом годом ранее и стал 2,9 трлн. рублей. В 2015 году оборот розничной торговли на 91,5% формировался торгующими организациями и индивидуальными предпринимателями, осуществляющими деятельность вне рынка, доля розничных рынков и ярмарок составила 8,5% (в 2014 году 91,3% и 8,7% соответственно). В 2015 году в структуре оборота розничной торговли удельный вес пищевых продуктов, включая напитки и табачные изделия, составил 48,6%, непродовольственных товаров 51,4% (в 2014 году - 47% и 53% соответственно).

Несмотря на это российские торговые сети смогли удержаться в рейтинге крупнейших ритейлеров мира. Причина в том, что крупные ритейлеры могут работать на опережение ситуации. Они финансово устойчивы, их закупочная сила и отношения с поставщиками часто позволяют быстрее подстраиваться под изменения в структуре спроса и новые рыночные условия, как это произошло, например, после введения продуктового эмбарго, когда ритейлеры были вынуждены искать замену части поставщиков.

Так же нужно отметить, что общее падение оборота в розничной торговле не отражает реального падения спроса и снижения количества покупок, поскольку из-за роста цен денежный оборот снизился меньше, чем фактическое количество покупок. Значит, покупать стали меньше, а выручка практически не снизилась из-за подъема цен (Рисунок 5).

Рисунок 5 - Денежные доходы и расходы населения, млн. рублей по состоянию на 01.12.2014 года [16]

Следующей причиной удержания российских ритейлеров в лидерах стала миграция потребителей из крупных торговых форматов (супермаркетов и гипермаркетов) в дискаунтеры и магазины «у дома», а этот формат считается основным для «Магнита» и «Дикси». Так же актуален пример с Х5 Retail Group, стратегия которого заключалась в активном проведении различных маркетинговых мероприятий на протяжении 3 месяцев. Благодаря этому за первый квартал 2015 года выручка в дискаунтерах «Пятерочка» увеличилась на 5,2%.

По данным исследования РБК, большинство потребителей сейчас посещают несколько магазинов крупных сетей только в поисках лучших ценовых предложений. Для россиян, называющих главным мотивом для совершения покупки цену, сейчас сохраняется на рекордном по сравнению с предыдущими годами уровне - 75% (данные исследования за первые 6 месяцев

- года). Кроме того, покупатели изменили структуру своей продуктовой корзины: они все чаще делают выбор в пользу промотоваров.

Спрос на ходовые товары упал вместе с падением доходов, а на товары второстепенной необходимости упал значительно ниже. Например, в продуктовом ритейле и одежде, падение составило в среднем 5-8%. Если говорить о некоторых группах непродовольственных товаров, то продажи снизились на еще больший процент: продажи компьютеров упали на 22%, аудиотехники - на 19,5%, телевизоров - на 26%, холодильников - на 18,3%, автомобилей - на 23%.

Больше всего пострадали магазины, работающие в верхних ценовых сегментах. Известно, что ряд брендов даже ушли с рынка, а другие приостановили развитие [4].

Будущее не внушает большинству ритейлеров оптимизма. Они объясняют свой пессимизм ожиданием дальнейшего снижения покупательской способности населения, вновь нарастающей волатильностью обменного курса рубля, отсутствием улучшений на внешнеполитической арене и во внутриэкономической ситуации. В некоторых случаях на отрасль оказывает влияние и возможное принятие негативных для сектора правительственных решений.

Улучшение ситуации на рынке торговой недвижимости в ближайшее время не ожидается, так как в сезон доходы от которого должны были пойти на закупки товаров уже для следующего сезона, в развитие, и т.п., происходит падение покупательской активности. В связи с этим, есть большая вероятность, что оборотов на дальнейшее развитие многим сетям может просто не хватить. Как следствие, можно ожидать дальнейшего сокращения числа магазинов.

2.2.Конкурентные преимущества и пути выхода международных розничных торговых сетей на зарубежные рынки

Международные торговые сети - это такие крупные объединения, которые используют в своей хозяйственной деятельности международный подход и предполагают формирование международного производственно-сбытового, торгового и финансового комплекса. Основными компонентами транснациональных компаний в сфере ритейла являются международный характер деятельности и обеспечение связи производителя и потребителя на качественно новом уровне [38, с.27].

Таким образом, международный ритейл - это торговая сеть, представленная предприятиями розничной торговли, управляемая головной компанией, деятельность которой рассчитана на массового потребителя и основана на больших оборотах продукции. Целью международного ритейла в условиях глобализации является проникновение и освоение зарубежных рынков, с одновременным использованием мировых стратегий поглощения менее конкурентоспособных игроков, основанных на разветвленной филиальной сети в странах присутствия [45, с.23].

В настоящее время международные торговые сети имеют существенное влияние в мировом ритейле. Возникает такое явление как глобализация торговой отрасли, она проявляется в увеличении масштабов организаций, их деятельности и влияния. За последние 30 лет появились новые форматы торговли, мелкие магазины объединились в сетевые структуры, обеспечивающие более эффективную технологию продаж, ценообразование и систему закупок. Международные торговые сети взяли на себя функции оптовых организаций, имея свою систему логистики, обеспечивающую производителям товаров большие объемы закупок напрямую, минуя оптовых

дистрибьюторов. Международные торговые сети обладают производственными и финансовыми мощностями, и такая концентрация капитала является причиной эффективного развития на совершенно новом уровне.

Очевидно, что потребитель сам выбирает наиболее предпочтительные ему формы торговли и это стимулирует международные торговые сети основывать новые форматы и предлагать потребителям оптимальный набор товаров и услуг.

Как раз этим и вызван успех на зарубежных рынках таких иностранных торговых сетей как «Auchan», «Metro Cash and Carry», эти компании работают в востребованных форматах (супермаркет, гипермаркет и дискаунтер), на долю которых в западных странах приходится уже более 90% продаж [10, c.98].

Конкурентные преимущества международных торговых сетей состоят в следующем:

- Консолидированные закупки. Это закупки через центральный склад или распределительный центр, они снижают риск недопоставок со стороны поставщиков, а также позволяют получить более низкую цену при большом объеме заказа. При выходе на новые рынки международные торговые сети готовы сразу же предлагать востребованный ассортимент, применяя имеющуюся для этого налаженную систему закупок. Они гарантируют себе эффективную деятельность, сопровождая этот процесс проведением исследования рынка.

- Повышение рентабельности торговли за счет получения низких входных цен на товары от поставщиков.

- Налаженная система работы и длительный опыт работы. Международные торговые сети имеют преимущества перед локальной сетью в том, что не несут затраты на организацию и процесс налаживания логистики и операционной деятельности магазинов поскольку имеют филиалы и представительства во многих странах мира. Например, у «Metro Cash and Carry» (немецкая сеть) есть инструкция на каждый вид работы каждого сотрудника торговой организации. При выходе на рынок новой страны для сети не приходится устанавливать правила с нуля управление происходит по заданному сценарию.

- Открытие нескольких форматов магазинов, для удовлетворения потребностей каждого покупателя.

- Наличие финансовых ресурсов, например, для быстрого освоения рынка и покупки действующих национальных сетей.

- Организации торговли с использованием современных технологий. Известное имя торговой сети позволяет заключать с поставщиками не только максимально выгодные контракты, но даже диктовать свои условия.

Международные торговые сети никогда не начинают свою деятельность в странах с низким рейтингом привлекательности для ритейлеров и политически нестабильных государствах [41].

Рассмотрим факторы, которые побуждают национальные сети к выходу на зарубежные рынки:

- Большая конкуренция на внутреннем рынке;

- Насыщение магазинами в своей стране;

- Замедление темпов экономического роста национальной экономики в данный период;

- Недостаток торговых площадей или запрет на строительство торговых моллов;

- Финансово дорогое управления компанией;

- Жесткое антимонопольное законодательство.

Также следует проанализировать факторы, которые привлекают международные торговые сети за рубежом:

- Известность бренда на мировых рынках, что упрощает выход на рынки разных стран;

- Растущие доходы в принимающей стороне;

- Развивающаяся экономика принимающей стороны;

- Наличие неосвоенных торговых площадей;Законодательные меры, способствующие развитию сетей и строительству магазинов.

При вхождении на новые рынки, международные торговые сети сталкиваются с рядом проблем, а именно:

- Неосведомленность об особенностях рынка. Менталитет населения стран Западной Европы и Ближнего Востока отличается очень сильно, поэтому иностранным компаниям приходится учитывать все особенности рынка и вырабатывать скорректированную стратегию работы на них. Например, французская сеть «Carrefour» потерпела неудачу при выходе на рынок Г онконга, поскольку открыла магазины вне шаговой доступности для жителей, а там население привыкло ходить в магазин пешком, не используя автомобили. Аналогичный пример произошел с американской сетью «Wal- Mart», когда она выходила на рынок Индонезии, сеть открыла гипермаркеты в американском стиле - с широкими проходами, качественной отделкой, аккуратно выложенным товаром. Однако потребители предпочли местную сеть с грязными деревянными полами.

- Отсутствие квалифицированной рабочей силы. Зачастую эта проблема решается путем приглашения иностранных специалистов. Так при, входе на российский рынок немецкая сеть «Metro Cash and Carry» пригласила граждан Германии на должности директоров своих первых в России торговых центров. За несколько лет компания передала немецкий опыт и в настоящее время все директора русские, а ТОП-менеджмент компании по-прежнему состоит на 80% из иностранцев.

- Законодательные и административные барьеры. В России, например, кроме Министерства промышленности и торговли РФ, осуществляющих реализацию государственной политики в сфере торговли, также требуется учесть требования законодательных актов других ведомств, например, сельскохозяйственной продукции, сырья и продовольствия, табачной продукции, пестицидов и агрохимикатов - Министерства сельского хозяйства

Стратегию выхода розничных сетей на международный рынок можно разделить на три этапа:

Первый этап - преодоление входного барьера и адаптация (проведение маркетингового исследования, проведение демпинговой политики ценообразования). Этот этап расценивается как «захват», поскольку платежеспособный спрос не увеличивается, а перераспределяется. Поэтому появление новых сетевых магазинов, приводит к закрытию большого количества самостоятельных торговых точек и небольших местных сетей. Еще причиной закрытия служит то, что при входе на рынок, первоначально сети устанавливают самую низкую среди конкурентов цену для завоевания покупателя.

Например, в Польше, Чехии, Венгрии национальные сети практически исчезли, их поглотили мировые лидеры ритейла (немецкие сети «Aldi», «Lidl», французская «Auchan»). В Польше удержался лишь один местный оператор, в Чехии - ни одного. Удержались и продуктовые магазины небольшой площади, в Польше их концентрация составляет 5000 на миллион жителей, в Чехии - около 2000 [13].

Второй этап - диктат рыночных условий. Международные сети ищут возможности сокращения своих затрат, однако в процессе первого этапа - захват рынка - это не представляется возможным. В связи с этим основным источником покрытия расходов становятся поставщики товаров. Чем больше объем заказа, тем ниже входная цена от производителя/поставщика и поэтому сети приходят на рынок уже с имеющимися международными контрактами с теми поставщиками, с которыми уже налажены более выгодные условия. Многие производители в России сталкивались с подобным диктатом условий, когда их заставляли снижать цены до убытка или себестоимости ради «входа» в сеть.

Третий этап - монополизация или олигополизация потребительского рынка. Через некоторое время после выхода на рынок сети постепенно повышают цены, складывается ситуация олигополии, когда количество сетей невелико, а цены и ассортимент примерно одинаковый [33].

Существует несколько способов проникновения на рынок. Вот некоторые из них:

Лицензирование. Предоставление одной компании лицензии другой компании дает право получать получателю лицензии пользоваться названием, знаниями, технологией, маркетинговыми инструментами и т.д. Данный метод использовался основателем сети «Wal-Mart» на изначальном этапе развития, но в ритейле этот способ используется редко [46].

Использование концессии. Или «магазин в магазине». Этот формат подходит для специализированных торговых компаний с целью быстрого проникновения на рынок в другие более большие по площади универсальные магазины.

Франчайзинг. Это такая форма развитого лицензирования, при которой один рыночный субъект (франчайзер) передает другому рыночному субъекту (франчайзи) за плату право на определенный вид бизнеса, используя разработанную бизнес-модель его ведения, а также право действовать от своего имени, использую товарные знаки или бренд франчайзера. Примером франчайзинга могут служить магазины «Benetton», «Body Shop» (Англия), «Carrefour» (Франция).

Создание совместного предприятия. Ритейлер заключает договор о сотрудничестве с зарубежной компанией, при этом обе компании делят расходы и прибыль на согласованных условиях. Иногда совместные предприятия - это единственно возможный путь проникновения на рынок, например, в дорогостоящую для входа Японию, где партнер может не только оказать финансовую поддержку, но и знает специфику ведения бизнеса. Так, компании «NEXT» и «Limited» создавали совместные предприятия для проникновения на зарубежные рынки. Сеть магазинов «Tesco» организовала совместное предприятие с индийской компанией при входе на рынок Индии.

Органический рост. Или работа «с нуля». Этот метод эффективен, когда компания хочет применить инновационный подход, сохранить за собой полный контроль степени развития и свободно распоряжаться своими ресурсами. Здесь примером послужит немецкая компания «Metro Cash and Carry», вышедшая на российский рынок в 2001 году и имеющая более 70 торговых центров в настоящее время. На первом этапе развития в России компания открыла магазины в Москве, а затем освоила и Центральную часть России, Юг, Поволжье, Урал, Сибирь. «Metro Cash and Carry» занимает одно из лидирующих положений на российском рынке.

Еще одним примером органического роста является торговая сеть «Auchan». Первый магазин был открыт в 1961 году в Рубе (Франция). А уже 1967 году был открыт и первый гипермаркет в городе Ронк (Франция). Менее чем за 10 лет компания «Auchan» открыла 26 гипермаркетов во Франции. После начала последовательно развиваться по всему миру. «Auchan» лидер розничной торговли в Испании (50 гипермаркетов и 125 супермаркетов). В Италии развивает сеть с 1989 года (35 гипермаркетов, 206 супермаркетов). В 1996 году компания выходит на рынок Восточной Европы - в Польше 20 гипермаркетов и 11 супермаркетов. А так же открываются гипермаркеты в Мексике, Португалии, Люксембурге, Аргентине, Тайване. В 2002 году - в России. Сейчас сеть присутствует и в регионах: Краснодаре, Новосибирске, Ростове-на-Дону, Самаре, Санкт-Петербурге, Калуге, Омске, Пензе, Казане, Уфе [38].

Специфической чертой торговой сети «Auchan» является то, что значительную долю оборота гипермаркета составляют продукты собственного производства.

Поглощение. Это метод проникновения происходит с помощью приобретения зарубежной компании. Этот метод требует больших капиталовложений, и применим только для зрелых, концентрированных рынков, где для конкурентоспособных цен необходимо закупать товары в больших объемах.Активно проникает на рынки таким путем американская сеть «Wal- Mart». В настоящее время компания является лидером ритейла. Основная миссия данной сети - низкие цены для покупателей, что помогло ей стать крупнейшей сетью в мире. Сеть «Wal-Mart» впервые в истории ритейла применила ряд передовых решений в области логистики и работы с поставщиками, а именно: расположила свои первые магазины вблизи оптовых баз, минимизировала срок поставки товаров, внедрила электронный обмен данными с поставщиками в режиме реального времени (с целью сокращения простоев и оптимизации запасов, тем самым сократив издержки). Стратегия сокращения издержек помогла сети предложить потребителям максимально низкие цены. Сеть «Wal-Mart» проводит очень жесткую политику по отбору поставщиков и в США есть производители, которые сотрудничают исключительно с данной сетью на эксклюзивных правах [41, с.37].

В качестве еще одного примера рассмотрим французскую компанию «Carreefour», которая является крупнейшей сетью в мире после «Wal-Mart». Первый супермаркет был открыт в 1963 году в Париже в формате самообслуживания. Эта концепция пользовалась огромным успехом у парижан, поэтому компания продолжила открывать супермаркеты в других городах Франции, а с 70-х годов прошлого века - и за ее пределами (Бельгия, Испания, Италия, Португалия, Греция, Кипр, Турция и т.д.). Далее развитие компании продолжилось освоением Южной Америки и Азии. По франшизе магазины данной сети открыты на территории стран Ближнего Востока и Северной Африки. На сегодняшний день компания присутствует в 30 странах мира в нескольких форматах: гипермаркет, супермаркет, дискаунтер, «магазин у дома», cash&carry.

Интересно отметить, что 90% товаров, представленных в сети, являются произведенными на территории страны присутствия компании. При выходе на рынок Китая французская сеть «Carreefour» на протяжении шести лет оценивала этот рынок, проводя мониторинг своего бизнеса на Тайване, и теперь

сеть насчитывает около 30 магазинов в Китае. В 1996 году данный ритейл рассматривал возможность выхода на российский рынок, однако после двухлетнего исследования был сделан вывод, что выход будет отложен по причине высоких политических рисков и нестабильности в стране. По предварительным данным, в России торговая сеть планирует свое присутствие через поглощение российской сети «Седьмой континент» [11].

Нельзя не отметить третью по величине торговой выручки в мире международную сеть «Tesco» (Великобритания). Основанная в 1919 году, на сегодняшний день она представлена в 20 странах мира. В последнее время развивает бизнес в Китае, Таиланде, Японии. Сеть «Tesco» использует для выхода на рынки смесь подходов.

Для повышения эффективности деятельности международные и российские торговые сети используют собственные торговые марки. Собственные торговые марки (далее СТМ) или частные марки, частные бренды, ритейл-бренды - это товары, произведенные по заказу торговой сети и продаваемые исключительно в той или иной сети. Сеть может иметь одну СТМ на все категории товаров, а может иметь несколько СТМ для разных видов товаров. СТМ отличается от бренда тем, что не рекламируется и присутствует только в конкретной сети, а не на массовом рынке, эта марка неизвестна на рынке.

Экономическая ситуация вынуждает покупателей совершать более оптимальные по ценам покупки, а ритейлеров - предлагать лучшее соотношение цены-качества. Эта тенденция и дала толчок развитию производства товаров СТМ. В странах Европы и США собственные торговые марки используют уже на протяжении 10-15 лет [5].

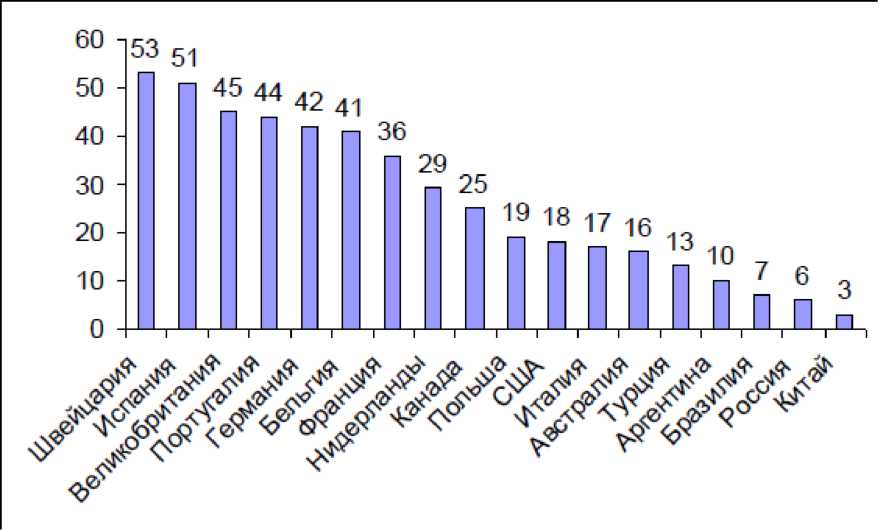

Рост СТМ, в основном, происходит в Европе, где доля частных марок торговых сетей составляет более половины всего оборота. Например, в Германии у сети «Aldi» продажи СТМ составили в 7 млн.долл. в 2013 году, а это 95% оборота. В США показатели значительно ниже - 31 млн. долл., 18% оборота («Wal-Mart»). А в развивающихся странах, таких как Бразилия, Китай

Рисунок 6 - Доля СТМ в продажах торговых сетей по странам в 2013

Россия СТМ составляет пока незначительную долю в обороте торговых сетей (Рисунок 6) году [54]

В странах Европы на частные торговые марки розничных сетей приходится 47% продаж в количественном выражении и 36,7% продаж в денежном. Лидер данной сферы - Великобритания, которая считается родиной частных марок, ее доля СТМ составляет 57% в количественном выражении и 51% в денежном.

В Греции и Испании, где экономика последнее время нестабильна, отмечен наибольший рост продаж СТМ. В Испании доля продаж СТМ составляет 43%, в Греции - 14,6%.

Франция - это зрелый рынок для частных марок, на котором их доля стала сокращаться, как в количественном (50%), так и денежном (36%) выражении. Французские потребители, прежде всего, предпочитают качество. В связи с этим ритейлеры стараются развивать СТМ в премиальном сегменте.

В Германии наоборот - частная марка означает наименее дешевый товар эконом сегмента, доля продаж составляет 40%. В Италии, где покупатели так же испытывают потребность в экономии, ритейлеры сделали большой упор на развитие СТМ, особенно в непродовольственной сфере. Здесь на долю СТМ приходится около 20% продаж.

Потребители Нидерландов настроены на поиск лучшего соотношения цены и качества, а не на дешевизну. Поэтому ритейлерам необходимо находить инновационный подход к разработке товаров под частной маркой. По данным 2013 года их доля составила 40%.

Интересно, что в США доля СТМ достигла 100%. Это значит, что в каждой торговой сети есть товар частной марки. Сейчас американские ритейлеры заняты укреплением своих собственных торговых марок [5].

Из вышесказанного можно сделать вывод, что рост оборота торговых сетей в Европе обеспечивается ростом продаж СТМ. Во всех странах Европы рост продаж частных марок торговых сетей опережает рост продаж брендов, а в Италии и Испании бренды имеют даже отрицательную динамику. Только в США рост розничной торговли обеспечивается в большей степени международными брендами, чем СТМ.

Очевидно, что предпочтения покупателей в пользу СТМ негативно сказывается на национальных и международных производителях товаров. Чем выше доля СТМ в торговой сети, тем труднее приходится производителям в борьбе за место на полке.

Российский рынок СТМ в отличие от рынка СТМ Западной Европы является относительно новым явлением в российском ритейле. В крупных российских торговых продуктовых сетях доля СТМ составляет около 15%, а в Западной Европе - свыше 35%. Что касается общего оборота СТМ, то он составляет 6% от всего оборота розничной торговли. Это дает огромные возможности роста и развития в данном направлении.

Выводы:

На основании проведенного исследования можно выделить перспективные направления для роста розничной торговой сети:

- Развитие розничной торговой сети: освоение новых территорий;

- Усиление логистики;

- Управление: повышение эффективности работы;

- Персонализация маркетинговых программ;

- Улучшение организации труда.

Для перспективного развития и роста розничной торговой сети можно выделить следующие направления:

- Очень важно работать с такими поставщиками, которые сами проявляют интерес к сотрудничеству.

- Поиск такой рыночной ниши, где есть платежеспособный потребитель, где торговая сеть конкурентоспособна и как следствие - прибыльна.

- Внедрение ресурсосберегающих технологий для снижения затрат и благоприятной репутации.

- Грамотный маркетинг, который включает в себя: изучение потребительского поведения, мотивации к покупке, рынка и среды в котором работает предприятие.

- Конкурентоспособность (быть лучшей торговой сетью для потребителя) - постоянное совершенствование организации работы розничной торговой сети. В улучшение работы организации входит: активное воздействие на спрос, рынок и потребителя; привлечение средства массовой информации к проводимым в организации мероприятиям; разработка сайта розничной торговой сети и рекламы в интернете; активное внешняя работа - участие в тендерах, выставках, ярмарках, благотворительных акциях; повышение имиджа организации - единая стилистика в оформлении дизайна внутренней и внешней отделки магазинов, единый стиль в одежде сотрудников магазина, создание комфортных условий для покупателей.

Заключение

Построение торговой сети - лучший способ организации розничной торговли, эффективность которого обусловлена получением экономии от масштаба.

Розничная торговая сеть имеет возможность более экономно расходовать свои ресурсы, получать значительные скидки у поставщиков продукции, получать кредиты на более выгодных условиях и т.д. Так же торговые сети имеют возможность выстраивать более совершенные логистические системы, в отличие от отдельных розничных торговцев. Таким образом, воплощение розничной торговой сети сегодня - это основанная на логистических принципах торговая организация, объединяющая в единую структуру специализированные магазины в виде форматов отдельных строений, магазинов на территории крупных торговых центров или арендуемых отделов универмагов.

Появление новых форматов, изменение роли оптовиков, приход иностранного капитала, совершенствование коммуникаций - все это в совокупности приводит к ужесточению конкуренции и ставит вопрос о применении самых современных концепций управления.

На основании проведенного исследования были сделаны следующие выводы:

Розничная торговая сеть имеет огромное значение для потребителя, а работа в ней позволяет сделать интересную карьеру. Благодаря значительным изменениям потребностей и технологий розничная торговая сеть подвержена постоянным переменам. Торговые компании и способы продажи, которые еще 30 лет назад были неизвестны, сегодня являются «законодателями» торговой отрасли.

Основа успеха розничной торговой сети - предложение нужных товаров по нужной цене в нужном месте в нужное время и в нужном количестве. Чтобы добиться этого, торговые розничные сети должны понимать, чего желают покупатели и что предлагают конкуренты, как в настоящий момент, так и в будущем.

Жесткая конкуренция среди торговых компаний вынуждает ритейлеров подстраиваться под потребителя, использую различные форматы магазинов - супер- и гипермаркеты, магазины «у дома», дискаунтеры; а также повышать уровень обслуживания и использовать новейшее современное оборудование. Ведь удовлетворение потребностей покупателей - основное условие для развития торговой сети.

Более конкурентным преимуществом обладает компания, которая использует в своей деятельности СТМ (собственную торговую марку), так как эти товары дешевле своих аналогов.

В долгосрочной перспективе результаты деятельности торговой розничной сети во многом определяются стратегией. Сейчас стратегия многих риелторов направлена на расширение рынка, которая заключается в освоении регионов посредством следующих способов: франчайзинг, создание совместного предприятия, органический рост, поглощение, слияние. Здесь важно учесть особенности региона, например, национальные традиции проживающего народа.

Решение о месторасположении магазина имеют критически важные значения для успеха любой розничной сети, тем более, что они связаны с большими затратами и рассчитаны на длительный период времени. Ошибка в выборе местоположения может оказаться роковой, и не идет ни в какое сравнение, например, с просчетами при закупках товара. Выбирая место для магазина торговые компании учитывают факторы: демографические характеристики, деловой климат, доступность парковочной стоянки и так далее.

Снижение издержек - главная цель торговой сети. И чтобы ее достичь ритейлеры прибегают к различным мерам: внедрение нового оборудования, увеличение объемов производства, ведение грамотной логистики и другое.

На основании проведенного исследования можно выделить перспективные направления для роста розничной торговой сети:

- Развитие розничной торговой сети: освоение новых территорий;

- Усиление логистики;

- Управление: повышение эффективности работы;

- Персонализация маркетинговых программ;

- Улучшение организации труда.

Для перспективного развития и роста розничной торговой сети можно выделить следующие направления:

- Очень важно работать с такими поставщиками, которые сами проявляют интерес к сотрудничеству.

- Поиск такой рыночной ниши, где есть платежеспособный потребитель, где торговая сеть конкурентоспособна и как следствие - прибыльна.

- Внедрение ресурсосберегающих технологий для снижения затрат и благоприятной репутации.

- Грамотный маркетинг, который включает в себя: изучение потребительского поведения, мотивации к покупке, рынка и среды в котором работает предприятие.

- Конкурентоспособность (быть лучшей торговой сетью для потребителя) - постоянное совершенствование организации работы розничной торговой сети. В улучшение работы организации входит: активное воздействие на спрос, рынок и потребителя; привлечение средства массовой информации к проводимым в организации мероприятиям; разработка сайта розничной торговой сети и рекламы в интернете; активное внешняя работа - участие в тендерах, выставках, ярмарках, благотворительных акциях; повышение имиджа организации - единая стилистика в оформлении дизайна внутренней и внешней отделки магазинов, единый стиль в одежде сотрудников магазина, создание комфортных условий для покупателей.

Библиография:

- Берман Б. Розничная торговля: стратегический подход / Б. Берман, Дж. Эванс. — М.: Издательский дом «Вильямс», 2013. - 383 с.

- Бобров Н. Анализ новых тенденций в развитии розничной торговли // Маркетинг. - 2004. - № 2. - С.83-87

- Виноградова С.Н., Пигунова, О.В., Гурская С.П., Кольцова Р.Н. Организация и технология торговли. - М.: Высшая школа. 2002. - 460 с.

- Газета. ru. Торговля впала в депрессию [электронный ресурс]/http://www.gazeta.ru/ URL: http: //www.gazeta.ru/realty/2015

- Дашков Л.П., Памбухчиянц В.К. Коммерция и технология торговли.- М.: Маркетинг, 2009. - 448 с.

- Демченкова Т.В. Правила продажи товаров: последние изменения // Эпиграф. - 2002. - Май (№ 19). - С.6

- Долгинов И. Торговля - дело техники // Эпиграф. - 1999. - Сент. (№ 33). - С.4.

- Ибрагимов Л.А. Инфраструктура товарного рынка: учеб.пособие для вузов/ Ибрагимов Л.А.-М.: ЮНИТИ, 2008. -359с.

- Ковалев К., Уваров С., Щеглов П «Логистика в розничной торговле» [электронный ресурс] / http: //www.kniga.com/ URL: http://www.kniga.com/books/preview txt.asp?sku=ebooks 173036

- Корецкая Л.К. Розничная торговля - индикатор состояния рынка потребительских товаров. - / Л. К. Корецкая. - Новосибирск: СибУПК, 2000. - 120 с.

- Корощенко Л.В. Оптово-розничные транснациональные корпорации в мировой экономике: Монография. - М.: 2009. - 187 с.

- К.П.Д. мерчандайзинга = 1674 [электронный ресурс]/ http: //www.retail .ru/ URL: http://www.retail.ru/masterclasses/77135/

- Левинская А. Ушли с рынка и не вернулись./А. Левинская/ZRBKDialy. - 2013. - №130 (1663). - 23 июля.

- Манько А.В. Коммерция: учеб. - метод. пособие/ А. В. Манько - М., 2002. - 256с.

- Матвеева О.П..Организация и технология внешнеторговых операций: учеб.пособие для вузов / Матвеева Ольга Петровна.-М., 2000. -160с.

- Министерство финансов РФ [электронный ресурс]/сайт, URL: http://minfin.ru/ дата обращения 21.03.2016г.

- Монин А.А. История развития торговли в России [электронный ресурс]/сайт «История новой России», URL: http://www.ru-90.ru/

- Московская биржа. Индекс РТС [электронный ресурс]/http://moex.com/. URL: http://moex.com/ru/index/stat

- Нагаев Р.Т. Энциклопедический словарь «Недвижимость»//Казань: Изд-во ГУП «Идеал-Пресс», 2001. - 896с.

- Николаева М.А. Товароведение потребительских товаров. - М.: Норма, 2007. - 216с.

- Новости рынка розничной торговли [электронный ресурс]/http://russian-consumer.ru/ URL: http: //russian-consumer.ru/ дата обращения 27.03.2016

- Организация и технология торговли: учебник / В. Н. Платонов. - Мн.:БГЭУ, 2009. - 317 с.

- Памбухчиянц О.В. Технология розничной торговли: Учебник / О. В. Памбухчиянц. - 9-е изд., перераб. и доп. - М.: Издательско-торговая корпорация "Дашков и К", 2014. - 288 с.

- Панкратов Ф. Г. Коммерческая деятельность / Ф.Г.Панкратов, Т.К.Серегина. - М., 1998. - 327с.

- Половцева Ф.П. Коммерческая деятельность: учеб / Ф. П. Половцева.

- М.: Инфра-М, 2005. - 246 с.

- Развитие внутренней торговли [Текст] / [под ред. 26 А. А. Шубина, А. А. Садекова; отв. Л. И. Донец]. - Донецк: ДонНУЭТ, 2009. - 550 с.

- Рейтинг продуктового ритейла в Новосибирске [электронный ресурс] / http://nsk.dk.ru/, URL: http://nsk.dk.ru/wiki/reyting-produktovogo-riteyla/

- Рейтинг торговых сетей FMCG [электронный ресурс]/ http://salesmasters.ru/, URL: http://salesmasters.ru/rejting-torgovyx-setej-fmcg/

- РЕЙТИНГ INFOLINE RETAIL RUSSIA T0P-100 2014 [электронный ресурс] / http://infoline.spb.ru/, URL: http://infoline.spb.ru/infoline-retailer-russia- top-100/

- РИА ТОМСК «Доля томских продуктов выросла на розничном рынке до 60%» [электронный ресурс]/ http: //www.riatomsk.ru/URL: http://www.riatomsk.ru/article/20160120/dolya-tomskih-produktov-virosla-na- roznichnom-rinke-regiona-do-60/

- Розничная торговля (рынок России) [электронный ресурс] / http://www.tadviser.ru/, URL: http://www.tadviser.ru/index.php/

- Савинский А.И., Лаппо, Л. Л., Мадаев, 3. М., Левин, С. С., Ясинович, М.С. Розничная торговля и основы товароведения. - Мн. БГЭУ, 2002. - 287 с.

- Садчикова И.А. «Новая роль розничных сетей в российской экономике. Бурное развитие розничной сетевой торговли»./И.А. Садчикова//Российское предпринимательство. - 2008. - №10 Выпуск 2 - С. 19

- 23.

- Топ-5 российских ритейлеров [электронный ресурс] http://www.retail.ru/, URL: http://www.retaiLru/articles/92827/?sphrase id=1074673

- Третьяк С.Н. Коммерческая деятельность. Учебное пособие. - Хабаровск.: Издательство Дальневосточного государственного университета путей сообщения (ДВГУПС), 2009. - 138 с.

- Управление организацией: учеб. / [под ред. А. Г. Поршнева, З. П. Румянцева, Н. А. Саломатина]. - [2-е изд. перераб. и доп.] - М.: ИНФРА-М, 2008. - 669 с.

- Федеральная служба государственной статистики [электронный ресурс]/http://www.gks.ru/. URL: http://www.gks.ru/dbscripts/cbsd/dbinet.cgi

- Федоров Е. Торговля запуталась в сетях./Е. Федоров//Ведомости. - 2012. - №114. - 22 июня.

- Федцов В. Г. Культура сервиса / В. Г. Федцов - М.: ПРИОР, 2010.

- Фетисова О.В., Курченков В.В., Матина Е.С. Формы интеграции предприятий в сетевые структуры на региональном потребительском рынке: статья//Выпуск №3. М: Микроэкономика, 2012. - 19с.

- Хасис Л.А. Мировая розничная торговля: основные тенденции. - М.: Едиториал УРСС, 2004. - 269 с.

- Центральный банк Российской Федерации. Динамика официального курса заданной валюты [электронный ресурс] / http://cbr.ru/. URL: http://cbr.ru/currency base/dynamics

- Черноволов М.П. Панфилов В.С. Развитие розничных торговых сетей в России: журнал//Выпуск №4. М: Научные труды: Институт народнохозяйственного прогнозирования РАН, 2006. - С. 361.

- Шальнова О.А. Формирование потребительской лояльности специализированному магазину.: диссертация кандидата экономических наук/ Российский гос. торгово-экономический ун-т. Москва, 2009г. - 200с.

- Швецов Д.В. Базар, ярмарка, лавка, магазин: генезис форм розничной торговли./Д.В. Швецов//TerraEconomicus

- Щепакин М.Б., Михеев Г.В. Терминологические аспекты и экономическая природа сетевой розничной торговли. Краснодар: КубГАУ - Научный журнал//Выпуск №80(06)., 2012. - 10с.

- "Оценка и калькуляция".

- Оперативно-розыскная деятельность: гласно и негласно

- "Процедуры несостоятельности (банкротства)"

- Сроки в гражданском праве

- Показатели (оценка) эффективности организационных структур (Методологические подходы к оценке эффективности организационной структуры)

- Оценка и управление стоимостью проекта

- "влияние на потребительское поведение пользователей рекламы в социальной сети инстаграмм"

- Анализ маркетинговой деятельности

- Человеческий фактор в управлении организацией (История понятия человеческие ресурсы)

- "Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации"

- Особенности политики мотивации персонала корпораций (Методы повышения мотивации и стимулирования персонала в российских организациях)

- "Эффективный лидер и его команда"